el costo impositivo para el sector comercio en argentina · 2018-06-05 · el costo impositivo para...

TRANSCRIPT

Departamento de Economía

Observatorio de Comercio y

Servicios

Matías Bolis Wilson

Gonzalo de León

Ana Laura Jaruf

Alejo Krasnopol Ceballos

Enero de 2016

El Costo Impositivo para el Sector

Comercio en Argentina Ranking provincial y competencia desleal

El Costo Impositivo para el Sector Comercio en Argentina

1

Prólogo ............................................................................................................................. 2

Introducción .................................................................................................................... 4

Metodología .................................................................................................................... 5

Costo impositivo sobre facturación neta ................................................................ 14

Costo impositivo sobre facturación IVA incluido ................................................... 17

Costo impositivo sobre margen bruto ..................................................................... 21

Impacto de la competencia desleal .......................................................................... 24

Evolución 2011-2014 ................................................................................................... 26

Carga Tributaria Subnacional ..................................................................................... 29

ÍNDICE

El Costo Impositivo para el Sector Comercio en Argentina

2

PRÓLOGO

La Camara Argentina de Comercio (CAC), entidad confederada representante del sector

Comercio y Servicios, fundada en 1924 y líder a nivel nacional, ha estado históricamente

comprometida con el progreso económico del país.

El sector Comercio es un destacado contribuyente de los principales impuestos

nacionales, provinciales y municipales. Es significativa su participación en la recaudación

de diversos tributos –Impuesto a las Ganancias, Impuesto al Valor Agregado (IVA),

Impuesto al Cheque, Impuesto a los Ingresos Brutos, entre otros–, como así también es

importante su contribución a los ingresos del sistema previsional. En concreto, los datos

de AFIP para el primer trimestre de 2015 señalan que Comercio y Servicios genera el 55%

de la recaudación de IVA Bruto y es responsable del 46,9% de los ingresos en concepto de

Impuesto a las Ganancias de Sociedades.

Asimismo, Comercio y Servicios fue uno de los sectores que más impulso dio al

crecimiento de la recaudación en el primer trimestre de 2015 con respecto a igual período

de 2014. En concreto, fue responsable del 66% del incremento de la recaudación de IVA

Bruto y del 37,8% del aumento de la recaudación del Impuesto a las Ganancias de

Sociedades.

Todo esto es posible gracias al trabajo y el esfuerzo del Comercio legalmente establecido,

que sistemáticamente cumple con sus obligaciones tributarias y previsionales. Pero debe

señalarse que paralelamente a él se desarrolla el comercio ilegal en múltiples

modalidades, que no sólo evade sus obligaciones impositivas y previsionales –generando

un perjuicio directo al Estado–, sino que muchas veces invade el espacio público o se

desarrolla en predios precarios, poniendo en riesgo a los consumidores y perjudicando al

conjunto de la ciudadanía. Adicionalmente, y como consecuencia de su desarrollo al

margen de la ley, suele ofrecer sus productos a menores precios que el comerciante legal,

constituyendo una flagrante forma de competencia desleal.

Prólogo

El Costo Impositivo para el Sector Comercio en Argentina

3

Por estos motivos, la CAC ha llevado a cabo este estudio con el fin de estimar la carga

tributaria que recae sobre el sector, incluyendo impuestos nacionales, provinciales y

municipales. La misma se analiza en relación a la facturación neta, margen bruto y

facturación efectiva. Se analizan tres casos, que contemplan la realidad de una empresa,

en diferentes magnitudes.

Asimismo, y con el fin de medir el impacto que tiene la venta ilegal en el sector formal y

en las arcas del Estado, este estudio estima un indicador de competencia desleal a nivel

provincial que destaca las dificultades para poder competir que enfrentan los

empresarios que cumplen con todas las obligaciones impositivas.

Consciente de estos perjuicios, la Cámara Argentina de Comercio desarrolla desde hace

años un conjunto de acciones tendientes a combatir esa actividad –mediante la

elaboración de informes, la organización de encuentros empresarios, y la realización de

gestiones ante los poderes públicos, entre otras–.

Esta información y el análisis que de ella se deriva deben constituirse en un argumento

más para que, de manera urgente, se adopten las medidas necesarias para la erradicación

de la venta ilegal en sus diversas formas, redundando esto en un beneficio para la sociedad

en su conjunto.

Carlos R. de la Vega

Presidente

El Costo Impositivo para el Sector Comercio en Argentina

4

El objetivo del presente trabajo consiste en estimar el costo impositivo y previsional

que enfrenta una empresa comercial formal, medido como porcentaje sobre las

ventas. Se entiende por formal a aquel comercio que cumple cabalmente con todas

sus obligaciones tributarias.

El análisis tiene en cuenta a la empresa pequeña, mediana y grande dentro del sector

comercial, y la correspondiente carga tributaria en función de los impuestos

nacionales, provinciales y municipales. Esto permite construir un ranking provincial

de carga tributaria y analizar la evolución de la misma en el tiempo –dado que este

estudio se realiza desde el año 2011–.

Por último, se construye un indicador de competencia desleal, a nivel provincial,

teniendo en cuenta que cuanto mayor sea el componente impositivo mayor será la

competencia desleal a la que estará sometido el sector comercial formal.

Introducción

El Costo Impositivo para el Sector Comercio en Argentina

5

Para éste cálculo se considera un comercio minorista, de acuerdo a los siguientes

supuestos:

1) Margen de marcación (mark up) del 50%.

2) Gastos operativos equivalentes al 2,5% de las ventas.

3) Se analizan 3 (tres) casos diferentes de comercios según sus ventas netas

anuales:

4) Se analizan 2 (dos) situaciones para cada uno de esos casos, salvo el de $

53.750.000 (el cual se analiza solo en la situación ii):

Los impuestos considerados para el siguiente análisis son:

Metodología

Costo Laboral + Autónomos + Impuesto a los Ingresos Brutos + Impuestos al Comercio

Municipales + Impuesto al Cheque + Impuesto a las Ganancias

i) Persona física

ii) Persona jurídica (SRL o SA)

CASO A

$ 750.000 y sin empleados.

CASO B

$ 1.562.500 con un empleado, encuadrado dentro de la categoría “Vendedor

B” del convenio de empleados de comercio con 7 años de antigüedad (a

02/2015: $ 9490,09).

CASO C

$ 53.750.000 con treinta empleados, encuadrados dentro la categoría

“Vendedor B” del convenio de empleados de comercio con 7 años de

antigüedad (al 02/2015:$ 9490,09).

El Costo Impositivo para el Sector Comercio en Argentina

6

i) Costo Laboral: se incluyen dentro del mismo las contribuciones

patronales con destino al régimen jubilatorio, sistema de obras sociales y

seguro de accidentes.

ii) Autónomos: para el caso de persona física se considera la categoría con

ingresos superiores a $ 20.000 y para el caso de persona jurídica se

supone un solo director-gerente con ingresos anuales inferiores a $

15.000.

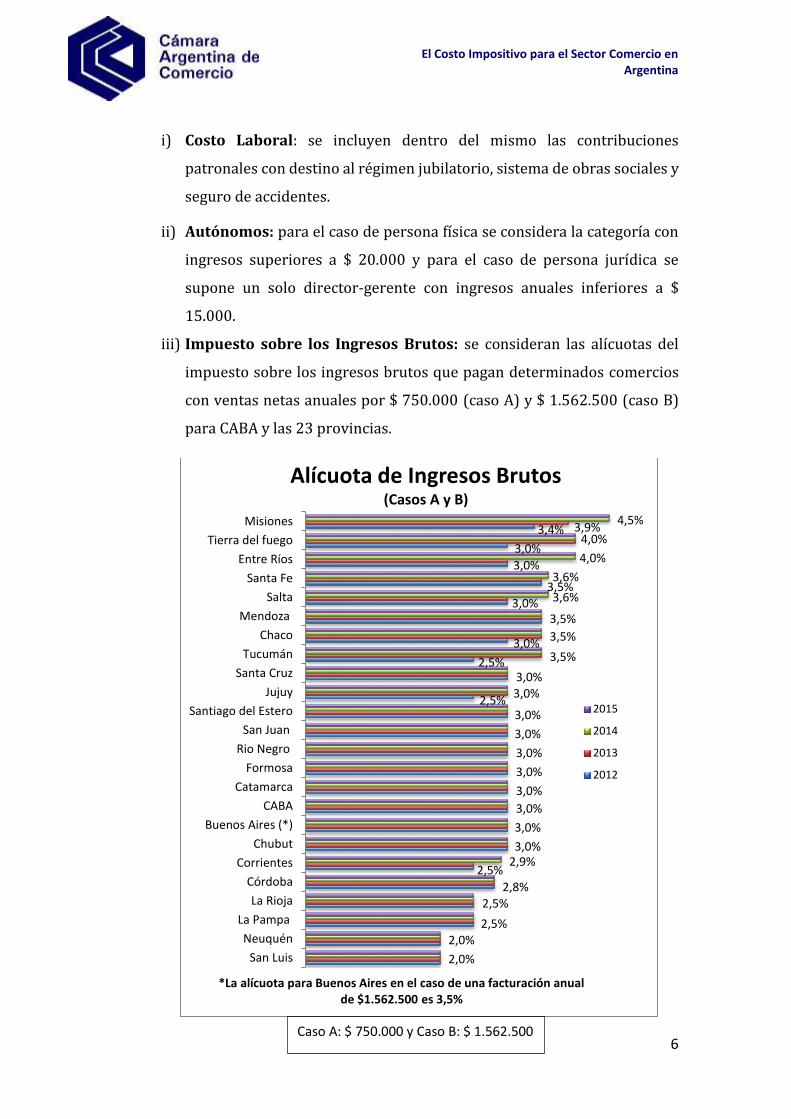

iii) Impuesto sobre los Ingresos Brutos: se consideran las alícuotas del

impuesto sobre los ingresos brutos que pagan determinados comercios

con ventas netas anuales por $ 750.000 (caso A) y $ 1.562.500 (caso B)

para CABA y las 23 provincias.

2,5%

2,5%

3,0%

3,0%

3,4%

2,5%

3,0%3,5%

3,0%

3,9%

2,0%

2,0%2,5%

2,5%2,8%

2,9%3,0%

3,0%

3,0%

3,0%

3,0%

3,0%

3,0%

3,0%

3,0%3,0%

3,5%

3,5%

3,5%

3,6%

3,6%

4,0%

4,0%

4,5%

San Luis

Neuquén

La Pampa

La Rioja

Córdoba

Corrientes

Chubut

Buenos Aires (*)

CABA

Catamarca

Formosa

Rio Negro

San Juan

Santiago del Estero

Jujuy

Santa Cruz

Tucumán

Chaco

Mendoza

Salta

Santa Fe

Entre Ríos

Tierra del fuego

Misiones

*La alícuota para Buenos Aires en el caso de una facturación anual de $1.562.500 es 3,5%

Alícuota de Ingresos Brutos(Casos A y B)

2015

2014

2013

2012

Caso A: $ 750.000 y Caso B: $ 1.562.500

El Costo Impositivo para el Sector Comercio en Argentina

7

Algunas provincias presentan variaciones en las alícuotas para entes que

obtengan ingresos superiores a determinados valores. En el caso de un

comercio con ventas por $ 53.750.000 (caso C) se observan diferencias en

los distritos de Buenos Aires, Catamarca, Chaco, Ciudad Autónoma de

Buenos Aires, Córdoba, Entre Ríos, Jujuy, Mendoza, Neuquén, Río Negro y

San Luis.

Debe señalarse que en determinados casos de empresas con ingresos

superiores a ciertos montos que exceden a los de este estudio o bien que

operan en jurisdicciones adicionales a la de su sede principal, las alícuotas

de ingresos brutos son aún mayores y la presión impositiva superior a la

expuesta en los cuadros posteriores.

Caso C: $ 53.750.000

2,5%

2,5%

2,5%

3,0%

3,0%

3,0%

3,0%

3,0%

2,5%

3,0%

2,5%

3,0%

3,5%

3,0%3,0%

3,5%

3,5%

3,4%

3,0%

4,0%

4,5%

3,8%

3,5%

3,5%

4,0%

4,3%3,5%

3,9%

4,5%

4,8%

5,0%

5,0%

2,9%

3,0%

3,5%

3,6%

3,6%

4,2%

4,5%

4,5%

3,9%

La Pampa

La Rioja

Corrientes

Formosa

San Juan

Santiago del Estero

Santa Cruz

Chubut

Neuquén

Tucumán

Rio Negro

Jujuy

Salta

Santa Fe

Catamarca

Tierra del fuego

San Luis

Mendoza

Entre Ríos

Misiones

Chaco

Córdoba

Buenos Aires

CABA

Alícuota de Ingresos Brutos (Grandes Contribuyentes - Caso C)

2015

2014

2013

2012

El Costo Impositivo para el Sector Comercio en Argentina

8

iv) Comercio e Industria Municipal: se toman en cuenta las alícuotas y

tasas de los tributos que abonan determinados comercios por su

actividad en los principales municipios1. Corresponden a la Tasa de

Seguridad e Higiene, a la Contribución de Inspección del Comercio, al

Tributo Económico Municipal y a la Tasa por Registro, Inspección y

Servicios de Contralor, según la denominación adoptada en cada ciudad.

Se utiliza el promedio de las determinadas para comercios con ventas por

$ 750.000 y $ 1.562.500.

1 En base a las ordenanzas tarifarias de Bariloche, Caleta Olivia, Ciudad de Córdoba, Ciudad

de Corrientes, Ciudad de La Rioja, Ciudad de Mendoza, Ciudad de Neuquén, Ciudad de Salta,

Ciudad de Santiago del Estero, Clorinda, Concordia, La Plata, Posadas, Puerto Madryn,

Rawson, Resistencia, San Fernando del Valle de Catamarca, San Miguel de Tucumán, San

Salvador de Jujuy, Santa Fe de la Vera Cruz, Santa Rosa, Ushuaia y Villa Mercedes.

Caso A: $ 750.000 y Caso B: $ 1.562.500

0,05%

0,13%

0,11%

0,20%0,21%

0,13%

0,30%

0,45%

0,60%0,65%

0,95%

0,80%

0,00%

0,06%

0,10%

0,12%

0,14%

0,22%0,23%

0,30%

0,35%0,30%

0,38%0,15%

0,40%

0,50%0,42%

0,60%

0,60%

0,65%0,67%

0,80%

1,06%

1,00%1,10%

1,30%

0,13%

0,15%0,19%

0,25%

0,36%

0,52%

0,77%

0,89%

1,25%

0,33%

0,60%

CABATierra del fuego

La PampaSan Luis

Santiago del EsteroSanta Cruz

San JuanCorrientes

ChacoNeuquén

ChubutJujuy

La RiojaCatamarca

FormosaSanta Fe

SaltaCórdoba

MendozaMisiones

Rio NegroBuenos Aires

TucumánEntre Ríos

Alícuota municipal promedio para el comercio

(Principales Ciudades - Casos A y B)

2015

2014

2013

2012

El Costo Impositivo para el Sector Comercio en Argentina

9

Como consecuencia de la aplicación de montos fijos para gravar al

comercio, en algunos municipios el cálculo resulta significativamente

menor si se toma el monto a pagar como porcentaje de la facturación –

para los casos analizados– a diferencia de los que gravan la actividad con

alícuotas.

En el caso de comercios con ingresos anuales por $ 53.750.000, las tasas

municipales presentan variaciones.

v) Impuesto al Cheque: Dado que los responsables inscriptos, para poder

computar crédito fiscal por sus compras y gastos, deben abonar con

medios de pago autorizados todas las operaciones superiores a $ 1000,

se considera el supuesto de bancarización total de los mismos. Es decir,

Caso C: $ 53.750.000

0,004%

0,0022%

0,024%

0,040%0,058%

0,35%

0,52%

0,60%

0,77%

0,80%

0,80%

1,40%

0,005%

0,0028%

0,023%

0,037%

0,035%

0,50%

0,63%

0,65%

0,82%

1,10%

0,00%

0,003%

0,0035%

0,027%

0,035%

0,040%0,10%

0,20%

0,30%

0,19%

0,40%

0,50%

0,60%0,60%

0,60%

0,65%

0,65%

0,81%

1,00%

1,00%

1,25%

1,60%

1,80%

0,08%

CABA

La Pampa

Santiago del Estero

Formosa

Santa Cruz

Mendoza

Tierra del fuego

San Luis

Corrientes

Jujuy

La Rioja

Catamarca

Chaco

Santa Fe

Salta

Neuquén

Córdoba

San Juan

Rio Negro

Buenos Aires

Misiones

Tucumán

Chubut

Entre Ríos

Alícuota municipal promedio para el comercio

(Grandes Contribuyentes - Principales Ciudades - Caso C)

2015

2014

2013

2012

Caso C: $ 53.750.000

El Costo Impositivo para el Sector Comercio en Argentina

10

el costo derivado de este impuesto es el 1% del total de las ventas brutas

(el restante 0,2% no se considera costo porque puede ser tomado a

cuenta de otros impuestos).

vi) Impuesto a las Ganancias: Para el caso de persona física se efectúa el

cálculo considerando un contribuyente casado, con dos hijos y aplicando

las alícuotas progresivas correspondientes. Para persona jurídica se

aplica la tasa vigente del 35%, suponiendo como deducción un monto de

$ 12.500 relacionados a honorarios de un administrador para el caso B y

de $ 37.500 para el caso C –de tres administradores–.

En los cálculos se tiene en cuenta la ley 19.640, mediante la cual se crea un

régimen que exime del pago de todo impuesto nacional que corresponda

por hechos, actividades u operaciones que se realizaren en Tierra del

Fuego, Antártida e Islas del Atlántico Sud, o por bienes existentes en dicho

territorio.

IMPUESTOS FEDERALES

Impuesto al Cheque 1,00%

IVA 21%

Autónomos Aporte Mensual

Categoría I 708,95

Categoría II 992,53

Categoría III 1417,92

Categoría IV 2268,66

Categoría V 3119,41

Impuesto a las Ganancias

Personas Jurídicas 35%

El Costo Impositivo para el Sector Comercio en Argentina

Caso C

Pers. Fís. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Jur.

Buenos Aires 3,00% 1,00% 5,00% 1,00% 10,86% 15,07% 13,67% 15,70% 16,45%

Córdoba 2,80% 0,65% 4,75% 0,65% 10,50% 14,71% 13,32% 15,34% 16,06%

Entre Ríos 4,00% 1,30% 4,50% 1,80% 11,70% 15,91% 14,52% 16,54% 16,64%

San Luis 2,00% 0,16% 4,20% 0,20% 9,66% 13,87% 12,48% 14,50% 15,41%

Santa Fe 3,60% 0,60% 3,60% 0,60% 10,99% 15,20% 13,80% 15,83% 15,28%

Misiones 4,50% 0,80% 4,50% 1,00% 11,70% 15,91% 14,52% 16,54% 16,12%

CABA 3,00% 0,00% 5,00% 0,00% 10,21% 14,42% 13,02% 15,05% 15,80%

Catamarca 3,00% 0,50% 3,00% 0,50% 10,53% 14,74% 13,35% 15,37% 14,82%

Chaco 3,50% 0,35% 3,50% 0,60% 10,76% 14,97% 13,58% 15,60% 15,21%

Formosa 3,00% 0,60% 3,00% 0,08% 10,60% 14,81% 13,41% 15,44% 14,55%

Mendoza 3,50% 0,89% 4,50% 0,05% 11,11% 15,32% 13,93% 15,95% 15,51%

Rio Negro 3,00% 0,89% 3,50% 0,81% 10,79% 15,00% 13,60% 15,62% 15,35%

Salta 3,60% 0,60% 3,60% 0,60% 10,99% 15,20% 13,80% 15,83% 15,28%

San Juan 3,00% 0,25% 3,00% 0,65% 10,37% 14,58% 13,19% 15,21% 14,92%

Santiago del Estero 3,00% 0,26% 3,00% 0,00% 10,37% 14,59% 13,19% 15,21% 14,50%

Tierra del fuego 4,00% 0,06% 4,00% 0,10% 6,86% 7,54% 7,71% 8,04% 6,84%

Corrientes 2,90% 0,30% 2,90% 0,30% 10,34% 14,55% 13,15% 15,18% 14,63%

Jujuy 3,00% 0,15% 3,50% 0,19% 10,30% 14,52% 13,12% 15,14% 14,95%

La Pampa 2,50% 0,13% 2,50% 0,01% 9,97% 14,18% 12,78% 14,81% 14,18%

La Rioja 2,50% 0,40% 2,50% 0,40% 10,14% 14,35% 12,96% 14,98% 14,43%

Santa Cruz 3,00% 0,18% 3,00% 0,02% 10,32% 14,53% 13,14% 15,16% 14,51%

Tucumán 3,50% 1,25% 3,50% 1,25% 11,34% 15,56% 14,16% 16,18% 15,64%

Chubut 3,00% 0,38% 3,00% 1,60% 10,45% 14,66% 13,27% 15,29% 15,54%

Neuquén 2,00% 0,33% 3,00% 0,71% 9,77% 13,98% 12,59% 14,61% 14,96%

PROMEDIO 3,12% 0,52% 3,61% 0,57% 10,44% 14,51% 13,18% 15,13% 14,90%

Caso B

Costo Impositivo (IVA excluido) Carga Efectiva sobre

Facturación Neta

Alicuota

General de

Ingresos

Brutos

(Comercios

grandes)

Carga

Tributaria

Municipal

promedio

(Comercios

grandes)

Provincia

Alicuota

General de

Ingresos

Brutos

Carga

Tributaria

Municipal

promedio Caso A

El Cuadro 1 muestra los resultados obtenidos para cada provincia. Se calcula el impacto que tiene el

costo impositivo sobre la facturación neta, el margen bruto y la facturación efectiva. Asimismo, se calcula

el indicador de competencia desleal*.

(*) Porcentaje de reducción en los precios que puede implementar un comerciante informal para obtener la misma ganancia que un comerciante formal.

El Costo Impositivo para el Sector Comercio en Argentina

12

Caso C

Pers. Fís. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Jur.

Buenos Aires 32,57% 45,21% 41,02% 47,09% 49,35%

Córdoba 31,50% 44,14% 39,95% 46,01% 48,18%

Entre Ríos 35,11% 47,74% 43,56% 49,62% 49,93%

San Luis 28,98% 41,61% 37,43% 43,49% 46,23%

Santa Fe 32,96% 45,60% 41,41% 47,48% 45,84%

Misiones 35,11% 47,74% 43,56% 49,62% 48,37%

CABA 30,62% 43,26% 39,07% 45,14% 47,40%

Catamarca 31,60% 44,23% 40,05% 46,11% 44,47%

Chaco 32,28% 44,92% 40,73% 46,79% 45,64%

Formosa 31,79% 44,43% 40,24% 46,31% 43,65%

Mendoza 33,33% 45,97% 41,78% 47,85% 46,52%

Rio Negro 32,36% 44,99% 40,81% 46,87% 46,05%

Salta 32,96% 45,60% 41,41% 47,48% 45,84%

San Juan 31,11% 43,75% 39,56% 45,62% 44,77%

Santiago del Estero 31,12% 43,76% 39,57% 45,64% 43,51%

Tierra del fuego 20,57% 22,62% 23,13% 24,11% 20,52%

Corrientes 31,01% 43,65% 39,46% 45,53% 43,89%

Jujuy 30,91% 43,55% 39,36% 45,43% 44,84%

La Pampa 29,90% 42,54% 38,35% 44,42% 42,53%

La Rioja 30,43% 43,06% 38,88% 44,94% 43,30%

Santa Cruz 30,97% 43,60% 39,42% 45,48% 43,54%

Tucumán 34,03% 46,67% 42,48% 48,55% 46,91%

Chubut 31,35% 43,99% 39,80% 45,87% 46,62%

Neuquén 29,31% 41,95% 37,76% 43,83% 44,88%

PROMEDIO 31,33% 43,52% 39,53% 45,39% 44,70%

Costo Impositivo (IVA excluido) Carga Efectiva sobre Margen

Bruto

Caso A Caso B

Provincia

El Costo Impositivo para el Sector Comercio en Argentina

13

(*) Porcentaje de reducción en los precios que puede implementar un comerciante informal para obtener la misma ganancia que un comerciante formal.

Caso C

Pers. Fís. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Jur.

Buenos Aires 14,76% 18,24% 17,09% 18,76% 19,38% 31,03%

Córdoba 14,46% 17,94% 16,68% 18,35% 18,96% 30,67%

Entre Ríos 15,46% 18,94% 17,54% 19,21% 19,33% 31,87%

San Luis 13,77% 17,25% 15,79% 17,46% 18,25% 29,83%

Santa Fe 14,87% 18,35% 16,74% 18,41% 18,01% 31,16%

Misiones 15,46% 18,94% 17,20% 18,87% 18,60% 31,87%

CABA 14,22% 17,70% 16,55% 18,22% 18,84% 30,38%

Catamarca 14,49% 17,97% 16,36% 18,03% 17,64% 30,70%

Chaco 14,68% 18,16% 16,42% 18,09% 17,85% 30,93%

Formosa 14,54% 18,02% 16,22% 17,89% 17,25% 30,77%

Mendoza 14,97% 18,45% 17,05% 18,73% 18,39% 31,28%

Rio Negro 14,70% 18,18% 16,72% 18,39% 18,20% 30,96%

Salta 14,87% 18,35% 16,61% 18,28% 17,90% 31,16%

San Juan 14,35% 17,84% 16,38% 18,05% 17,85% 30,54%

Santiago del Estero 14,36% 17,84% 16,04% 17,71% 17,21% 30,55%

Tierra del fuego 5,67% 6,23% 6,37% 6,64% 5,65% 25,06%

Corrientes 14,33% 17,81% 16,07% 17,74% 17,37% 30,51%

Jujuy 14,30% 17,78% 16,04% 17,72% 17,63% 30,48%

La Pampa 14,02% 17,50% 16,11% 17,78% 17,29% 30,14%

La Rioja 14,17% 17,65% 16,04% 17,71% 17,32% 30,31%

Santa Cruz 14,32% 17,80% 16,12% 17,79% 17,32% 30,49%

Tucumán 15,16% 18,64% 16,97% 18,64% 18,25% 31,52%

Chubut 14,42% 17,90% 16,29% 17,96% 18,23% 30,62%

Neuquén 13,86% 17,34% 16,07% 17,74% 18,05% 29,94%

PROMEDIO 14,17% 17,53% 16,06% 17,67% 17,53% 30,53%

Costo Impositivo (IVA incluido) Carga Efectiva sobre

Facturación Efectiva Indicador de

competencia

desleal ( * )Caso BCaso A

Provincia

El Costo Impositivo para el Sector Comercio en Argentina

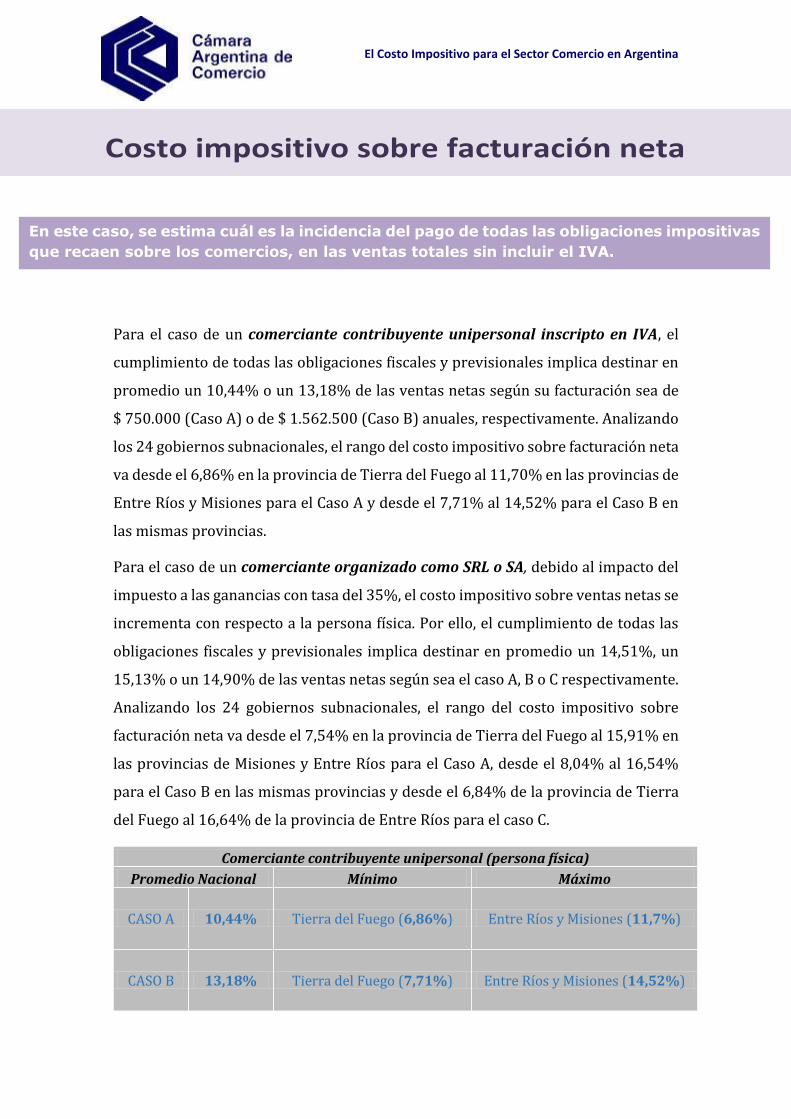

Para el caso de un comerciante contribuyente unipersonal inscripto en IVA, el

cumplimiento de todas las obligaciones fiscales y previsionales implica destinar en

promedio un 10,44% o un 13,18% de las ventas netas según su facturación sea de

$ 750.000 (Caso A) o de $ 1.562.500 (Caso B) anuales, respectivamente. Analizando

los 24 gobiernos subnacionales, el rango del costo impositivo sobre facturación neta

va desde el 6,86% en la provincia de Tierra del Fuego al 11,70% en las provincias de

Entre Ríos y Misiones para el Caso A y desde el 7,71% al 14,52% para el Caso B en

las mismas provincias.

Para el caso de un comerciante organizado como SRL o SA, debido al impacto del

impuesto a las ganancias con tasa del 35%, el costo impositivo sobre ventas netas se

incrementa con respecto a la persona física. Por ello, el cumplimiento de todas las

obligaciones fiscales y previsionales implica destinar en promedio un 14,51%, un

15,13% o un 14,90% de las ventas netas según sea el caso A, B o C respectivamente.

Analizando los 24 gobiernos subnacionales, el rango del costo impositivo sobre

facturación neta va desde el 7,54% en la provincia de Tierra del Fuego al 15,91% en

las provincias de Misiones y Entre Ríos para el Caso A, desde el 8,04% al 16,54%

para el Caso B en las mismas provincias y desde el 6,84% de la provincia de Tierra

del Fuego al 16,64% de la provincia de Entre Ríos para el caso C.

Comerciante contribuyente unipersonal (persona física)

Promedio Nacional Mínimo Máximo

CASO A 10,44% Tierra del Fuego (6,86%) Entre Ríos y Misiones (11,7%)

CASO B 13,18% Tierra del Fuego (7,71%) Entre Ríos y Misiones (14,52%)

Costo impositivo sobre facturación neta

En este caso, se estima cuál es la incidencia del pago de todas las obligaciones impositivas

que recaen sobre los comercios, en las ventas totales sin incluir el IVA.

El Costo Impositivo para el Sector Comercio en Argentina

15

Comerciante organizado como SRL o SA (persona jurídica)

Promedio Nacional Mínimo Máximo

CASO A 14,51% Tierra del Fuego (7,54%) Entre Ríos y Misiones (15,91%)

CASO B 15,13% Tierra del Fuego (8,04%) Entre Ríos y Misiones (16,54%)

CASO C 14,9% Tierra del Fuego (6,84%) Entre Ríos (16,64%)

6,86%

9,66%

9,77%9,97%

10,14%

10,21%10,30%

10,32%10,34%

10,37%

10,37%

10,45%

10,50%

10,53%

10,60%

10,76%10,79%

10,86%10,99%

10,99%11,11%

11,34%

11,70%

11,70%

7,71%

12,48%

12,59%

12,78%

12,96%

13,02%

13,12%

13,14%

13,15%

13,19%

13,19%

13,27%

13,32%

13,35%

13,41%

13,58%

13,60%

13,67%

13,80%

13,80%

13,93%

14,16%

14,52%

14,52%

Tierra del fuego

San Luis

Neuquén

La Pampa

La Rioja

CABA

Jujuy

Santa Cruz

Corrientes

San Juan

Santiago del Estero

Chubut

Córdoba

Catamarca

Formosa

Chaco

Rio Negro

Buenos Aires

Santa Fe

Salta

Mendoza

Tucumán

Entre Ríos

Misiones

Carga Efectiva Sobre Facturación Neta(Persona Física)

Caso B Caso A

Caso A: $ 750.000 y Caso B: $ 1.562.500

El Costo Impositivo para el Sector Comercio en Argentina

16

7,54%

13,87%

13,98%

14,18%

14,35%

14,42%

14,52%

14,53%

14,55%

14,58%

14,59%

14,66%

14,71%

14,74%14,81%

14,97%

15,00%

15,07%

15,20%

15,20%

15,32%

15,56%

15,91%

15,91%

8,04%

14,50%

14,61%

14,81%

14,98%

15,05%

15,14%

15,16%

15,18%

15,21%

15,21%

15,29%

15,34%

15,37%

15,44%

15,60%

15,62%

15,70%

15,83%

15,83%

15,95%

16,18%

16,54%

16,54%

6,84%

15,41%

14,96%

14,18%

14,43%

15,80%

14,95%

14,51%

14,63%

14,92%

14,50%

15,54%

16,06%

14,82%

14,55%

15,21%

15,35%

16,45%

15,28%

15,28%

15,51%

15,64%

16,64%

16,12%

Tierra del fuego

San Luis

Neuquén

La Pampa

La Rioja

CABA

Jujuy

Santa Cruz

Corrientes

San Juan

Santiago del Estero

Chubut

Córdoba

Catamarca

Formosa

Chaco

Rio Negro

Buenos Aires

Santa Fe

Salta

Mendoza

Tucumán

Entre Ríos

Misiones

Carga Efectiva Sobre Facturación Neta(Persona Jurídica)

Caso C Caso B Caso A

Caso A: $ 750.000 - Caso B: $ 1.562.500 – Caso C: $ 53.750.000

El Costo Impositivo para el Sector Comercio en Argentina

17

En el análisis previo se excluyó el impuesto al valor agregado (IVA) ya que

técnicamente es un impuesto trasladable que termina siendo soportado por el

consumidor final. El comerciante simplemente debe depositar a la AFIP la diferencia

entre el IVA cobrado a sus clientes (ventas) y el pagado a sus proveedores

(compras).

A continuación se incorpora al análisis, estimando el porcentaje de los ingresos

totales por ventas que se debe destinar a cumplir con la legislación impositiva. Esta

estimación, si bien no es técnicamente carga tributaria efectiva, permite calcular la

importancia de las erogaciones financieras que el comerciante debe realizar para

cumplimentar sus obligaciones.

Se tiene en cuenta el decreto 814/01 que permite computar, como crédito fiscal del

impuesto al valor agregado, el monto que resulta de aplicar a la misma base

imponible sobre la que se calcularon las contribuciones patronales, determinados

puntos porcentuales según la jurisdicción2.

2 Se tomaron las jurisdicciones de Caleta Olivia, Ciudad Autónoma de Buenos Aires, Ciudad

de Corrientes, Ciudad de Formosa, Ciudad de Jujuy, Ciudad de la Rioja, Ciudad Neuquén /

Plottier, Ciudad de Santiago del Estero y la Banda, Gran Buenos Aires, Gran Catamarca, Gran

Córdoba, Gran Mendoza, Gran Resistencia, Gran Salta, Gran San Juan, Gran Tucumán,

Posadas, Puerto Madryn, Rawson, Resto de Entre Ríos, Resto de La Pampa, Resto de Río

Negro, Resto de San Luis, Santa Fe - Vera y Ushuaia.

Costo impositivo sobre facturación IVA incluido

Esta medición se realiza sumando todos los impuestos que deben pagar los comercios

para luego observar cuánto representan de las ventas totales incluyendo el IVA, es decir,

de lo efectivamente cobrado.

El Costo Impositivo para el Sector Comercio en Argentina

18

Para el promedio del país, un comerciante debe destinar desde un 14,17% de lo

percibido por ventas, para una persona física, hasta un 17,67%, para el caso de

persona jurídica, para cumplir con obligaciones impositivas y previsionales.

Tomando nuevamente las provincias con menor y mayor carga tributaria, un

comerciante debe destinar entre el 5,65% y el 6,64% en la provincia de Tierra del

Fuego, y entre el 14,76% y el 19,38% en la provincia de Buenos Aires.

Comerciante contribuyente unipersonal (persona física)

Promedio Nacional Mínimo Máximo

CASO A 14,17% Tierra del Fuego (5,67%) Entre Ríos y Misiones (15,46%)

CASO B 16,06% Tierra del Fuego (6,37%) Entre Ríos (17,54%)

0,00%

0,00%

1,90%

4,00%

4,00%

4,00%

4,00%

5,05%

5,05%

5,05%

7,60%

7,60%

7,60%

7,60%

7,60%

8,65%

8,65%

9,70%

9,70%

9,70%

9,70%

9,70%

10,75%

10,75%

CABA

Buenos Aires

Córdoba

Neuquén

Mendoza

Entre Ríos

La Pampa

San Luis

Río Negro

San Juan

Santa Fe

Chubut

La Rioja

Catamarca

Tucumán

Santa Cruz

Tierra del Fuego

Corrientes

Chaco

Salta

Jujuy

Misiones

Santiago del Estero

Formosa

Puntos Porcentuales de Reconocimiento de IVA(Principales Jurisdicciones)

El Costo Impositivo para el Sector Comercio en Argentina

19

5,67%

13,77%

14,17%

14,36%

14,30%

14,33%

13,86%

14,02%14,32%

14,54%

14,42%

14,49%

14,35%

14,68%

14,22%

14,87%

14,46%

14,70%

14,87%

15,16%

14,97%14,76%

15,46%

15,46%

6,37%

15,79%

16,04%

16,04%

16,04%

16,07%

16,07%

16,11%

16,12%

16,22%

16,29%

16,36%

16,38%

16,42%

16,55%

16,61%

16,68%

16,72%

16,74%

16,97%

17,05%

17,09%

17,20%

17,54%

Tierra del fuego

San Luis

La Rioja

Santiago del Estero

Jujuy

Corrientes

Neuquén

La Pampa

Santa Cruz

Formosa

Chubut

Catamarca

San Juan

Chaco

CABA

Salta

Córdoba

Rio Negro

Santa Fe

Tucumán

Mendoza

Buenos Aires

Misiones

Entre Ríos

Carga Efectiva Sobre Facturación Efectiva

(Persona Física)

Caso B Caso A

Caso A: $ 750.000 y Caso B: $ 1.562.500

Comerciante organizado como SRL o SA (persona jurídica)

Promedio Nacional Mínimo Máximo

CASO A 17,53% Tierra del Fuego (6,23%) Entre Ríos y Misiones (18,94%)

CASO B 17,67% Tierra del Fuego (6,64%) Entre Ríos (19,21%)

CASO C 17,53% Tierra del Fuego (5,65%) Buenos Aires (19,38%)

El Costo Impositivo para el Sector Comercio en Argentina

20

6,23%

17,25%

17,34%

17,50%

17,65%

17,70%

17,78%

17,80%

17,81%

17,84%

17,84%

17,90%

17,94%

17,97%

18,02%

18,16%

18,18%

18,24%

18,35%

18,35%

18,45%

18,64%

18,94%

18,94%

6,64%

17,46%

17,74%

17,78%

17,71%

18,22%

17,72%

17,79%

17,74%

18,05%

17,71%

17,96%

18,35%

18,03%

17,89%

18,09%

18,39%

18,76%

18,41%

18,28%

18,73%

18,64%

19,21%

18,87%

5,65%

18,25%

18,05%

17,29%

17,32%

18,84%

17,63%

17,32%

17,37%

17,85%

17,21%

18,23%

18,96%

17,64%

17,25%

17,85%

18,20%

19,38%

18,01%

17,90%

18,39%

18,25%

19,33%

18,60%

Tierra del fuego

San Luis

Neuquén

La Pampa

La Rioja

CABA

Jujuy

Santa Cruz

Corrientes

San Juan

Santiago del Estero

Chubut

Córdoba

Catamarca

Formosa

Chaco

Rio Negro

Buenos Aires

Santa Fe

Salta

Mendoza

Tucumán

Entre Ríos

Misiones

Carga Efectiva Sobre Facturación Efectiva

(Persona Jurídica)

Caso C Caso B Caso A

Caso A: $ 750.000 - Caso B: $ 1.562.500 – Caso C: $ 53.750.000

El Costo Impositivo para el Sector Comercio en Argentina

21

Si el análisis de la carga tributaria se realiza con respecto al margen bruto de

marcación, es decir, a la diferencia entre las ventas y el costo, el asunto adquiere

mayor dimensión. Para el promedio del país, la carga efectiva sobre el margen bruto

asciende al 31,33% o al 39,53% para una persona física, y al 43,52%, 45,39% o

44,70% para una persona jurídica, según sea caso A, B o C respectivamente.

Analizando los 24 gobiernos subnacionales, el rango del costo impositivo sobre el

margen bruto de persona física va desde el 20,57% en la provincia de Tierra del

Fuego al 35,11% en las provincias de Misiones y Entre Ríos para el Caso A y desde

el 23,13% al 43,56% para el Caso B en las mismas provincias. Asimismo, el rango

del costo impositivo sobre el margen bruto de persona jurídica va desde el 22,62%

en la provincia de Tierra del Fuego al 47,74% en las provincias de Misiones y Entre

Ríos para el Caso A, desde el 24,11% al 49,62% para el Caso B en las mismas

provincias y desde el 20,52% en la provincia de Tierra del Fuego al 49,93% en la

provincia de Entre Ríos para el caso C.

Comerciante contribuyente unipersonal (persona física)

Promedio Nacional Mínimo Máximo

CASO A 31,33% Tierra del Fuego (20,57%) Entre Ríos y Misiones (35,11%)

CASO B 39,53% Tierra del Fuego (23,13%) Entre Ríos y Misiones (43,56%)

Costo impositivo sobre margen bruto

Esta medición muestra la incidencia del pago de los impuestos que recaen sobre los

comerciantes en el margen bruto, que es la diferencia entre las ventas y el costo de las

mercaderías.

El Costo Impositivo para el Sector Comercio en Argentina

22

Comerciante organizado como SRL o SA (persona jurídica)

Promedio Nacional Mínimo Máximo

CASO A 43,52% Tierra del Fuego (22,62%) Entre Ríos y Misiones (47,74%)

CASO B 45,39% Tierra del Fuego (24,11%) Entre Ríos y Misiones (49,62%)

CASO C 44,7% Tierra del Fuego (20,52%) Entre Ríos (49,93%)

20,57%

28,98%

29,31%

29,90%

30,43%

30,62%

30,91%

30,97%

31,01%

31,11%

31,12%

31,35%

31,50%

31,60%

31,79%

32,28%

32,36%

32,57%

32,96%

32,96%

33,33%

34,03%

35,11%

35,11%

23,13%

37,43%

37,76%

38,35%

38,88%

39,07%

39,36%

39,42%

39,46%

39,56%

39,57%

39,80%

39,95%

40,05%

40,24%

40,73%

40,81%

41,02%

41,41%

41,41%

41,78%

42,48%

43,56%

43,56%

Tierra del fuego

San Luis

Neuquén

La Pampa

La Rioja

CABA

Jujuy

Santa Cruz

Corrientes

San Juan

Santiago del Estero

Chubut

Córdoba

Catamarca

Formosa

Chaco

Rio Negro

Buenos Aires

Santa Fe

Salta

Mendoza

Tucumán

Entre Ríos

Misiones

Carga Efectiva Sobre Margen Bruto(Persona Física)

Caso B Caso A

Caso A: $ 750.000 y Caso B: $ 1.562.500

El Costo Impositivo para el Sector Comercio en Argentina

23

22,62%

41,61%

41,95%

42,54%

43,06%

43,26%

43,55%

43,60%

43,65%

43,75%

43,76%

43,99%

44,14%

44,23%

44,43%

44,92%

44,99%

45,21%

45,60%

45,60%

45,97%

46,67%

47,74%

47,74%

24,11%

43,49%

43,83%

44,42%

44,94%

45,14%

45,43%

45,48%

45,53%

45,62%

45,64%

45,87%

46,01%

46,11%

46,31%

46,79%

46,87%

47,09%

47,48%

47,48%

47,85%

48,55%

49,62%

49,62%

20,52%

46,23%

44,88%

42,53%

43,30%

47,40%

44,84%

43,54%

43,89%

44,77%

43,51%

46,62%

48,18%

44,47%

43,65%

45,64%

46,05%

49,35%

45,84%

45,84%

46,52%

46,91%

49,93%

48,37%

Tierra del fuego

San Luis

Neuquén

La Pampa

La Rioja

CABA

Jujuy

Santa Cruz

Corrientes

San Juan

Santiago del Estero

Chubut

Córdoba

Catamarca

Formosa

Chaco

Rio Negro

Buenos Aires

Santa Fe

Salta

Mendoza

Tucumán

Entre Ríos

Misiones

Carga Efectiva Sobre Margen Bruto(Persona Jurídica)

Caso C Caso B Caso A

Caso A: $ 750.000 - Caso B: $ 1.562.500 – Caso C: $ 53.750.000

El Costo Impositivo para el Sector Comercio en Argentina

24

Un comerciante que opera en la informalidad y no afronta dentro de sus costos el

componente impositivo detallado anteriormente, cuenta con la posibilidad de

vender al público a menores precios –para un mismo nivel de ganancias e igual costo

de compra–. Por eso, cuanto mayor sea el componente impositivo mayor será la

competencia desleal a la que estarán sometidos los comerciantes formales.

El siguiente análisis estima cuánto menor es el precio de venta al público que un

comerciante informal puede ofrecer para lograr la misma ganancia que obtiene un

comerciante cumplidor, con la estructura de costos supuesta anteriormente. Se

utiliza para el cálculo el caso B ($ 1.562.500), contribuyente persona física.

Para el promedio del país, un comerciante totalmente informal puede vender a

precios 30,53% inferiores para obtener la misma rentabilidad que el comerciante

formal –suponiendo igual costo de compra–. Este porcentaje, que puede ser

utilizado como un adecuado estimador de la competencia desleal que afronta el

comerciante formal, es menor para la provincia de Tierra del Fuego (25,06%) y

máximo para las de Misiones y Entre Ríos (31,87%).

Comerciante contribuyente unipersonal (persona física)

Promedio Nacional Mínimo Máximo

CASO B 30,53% Tierra del Fuego (25,06%) Entre Ríos y Misiones (31,87%)

Impacto de la competencia desleal

Un comerciante que no cumple con sus obligaciones impositivas puede vender a precios

menores que uno que sí lo hace y obtener la misma ganancia. Para el caso estudiado a

continuación, el precio ofrecido puede ser entre un 25,06% (Tierra del Fuego) y un

31,87% (Entre Ríos y Misiones) menor.

El Costo Impositivo para el Sector Comercio en Argentina

25

23,23%

27,18%

27,74%

28,01%

28,04%

28,29%

28,24%

28,43%

28,17%

28,34%

28,31%

28,50%

29,34%

28,63%

28,73%

28,53%

29,19%

28,82%

29,02%

28,69%

29,39%

28,69%

29,15%

29,08%

24,35%

28,81%

28,93%

29,13%

29,32%

29,39%

29,65%

29,53%

29,26%

29,54%

29,48%

29,63%

29,68%

29,71%

29,66%

29,94%

30,08%

30,04%

30,10%

29,78%

30,15%

30,43%

30,23%

30,49%

24,96%

29,24%

29,37%

29,55%

29,73%

29,79%

30,05%

29,93%

29,92%

29,95%

29,91%

30,03%

30,08%

30,12%

30,13%

30,34%

30,37%

30,44%

30,51%

30,57%

30,62%

30,93%

31,29%

31,29%

25,06%

29,83%

29,94%

30,14%

30,31%

30,38%

30,48%

30,49%

30,51%

30,54%

30,55%

30,62%

30,671%

30,70%

30,77%

30,93%

30,96%

31,03%

31,16%

31,16%

31,28%

31,52%

31,87%

31,87%

Tierra del fuego

San Luis

Neuquén

La Pampa

La Rioja

CABA

Jujuy

Santa Cruz

Corrientes

San Juan

Santiago del Estero

Chubut

Córdoba

Catamarca

Formosa

Chaco

Rio Negro

Buenos Aires

Santa Fe

Salta

Mendoza

Tucumán

Entre Ríos

Misiones

Indicador de Competencia Desleal

2015

2014

2013

2012

El Costo Impositivo para el Sector Comercio en Argentina

26

En el 2015 se ha registrado un leve aumento en el costo impositivo que deben

soportar los comercios legalmente establecidos del país respecto al año previo. Este

hecho resulta trascendental si se toma en cuenta que, como ya se ha dicho, a mayor

costo impositivo, mayor será la competencia desleal a la que potencialmente estarán

sometidos por parte del comercio ilegal –ya que este último, gracias a la evasión,

podrá ofrecer precios de venta al público menores y alcanzar idénticos niveles de

ganancia–. Comparando los promedios obtenidos en los cuatro años, se observa que

para todas las situaciones y niveles de ventas considerados, el sector comercio

deberá destinar una proporción superior a la de los años previos para cumplir con

sus obligaciones tributarias y previsionales. En concreto, el indicador de

competencia desleal creció 0,57 puntos porcentuales respecto al estimado un año

atrás, mientras que si se lo compara con 2013, 2012 y 2011, la diferencia alcanza

1,06, 2,27 y 4,41 puntos porcentuales, respectivamente.

Para el caso de un comerciante contribuyente unipersonal inscripto en IVA, el costo

impositivo en relación a la facturación neta se incrementó 0,98 puntos porcentuales

respecto a 2014, 1,27 puntos frente a 2013, 2,49 puntos en relación a 2012 y 3,18

comparado a 2011 en el caso A, en tanto que para el caso B los aumentos fueron de

0,58, 1,06, 2,26 y 4,41 puntos porcentuales. Tomando como parámetro el margen

bruto, la carga efectiva sufrió alzas de 2,94, 3,83, 7,47 y 9,55 puntos en el caso A,

comparado a uno, dos, tres y cuatro años atrás, respectivamente, mientras que en el

B alcanzó, entre los mismos períodos, subas de 1,72, 3,18, 6,78 y 13,23 puntos. Por

otro lado, incorporando el IVA a la facturación, el avance respecto a 2014 fue de 0,8

y 0,47 puntos porcentuales, según sea caso A o B, respectivamente, en tanto que

tomando 2013 los aumentos llegan a 1,05 y 0,76 puntos porcentuales. Realizando la

comparación frente a 2012, el costo impositivo trepó 2,05 y 1,71 puntos

porcentuales, en cada caso. Por último, en relación a 2011, las variaciones fueron de

2,63 y 3,27 puntos.

Evolución 2011-2014

El Costo Impositivo para el Sector Comercio en Argentina

27

Para un comerciante organizado como SRL o SA, la carga respecto a la facturación

neta trepó 0,3, 0,66, 0,99 y 1,61 puntos porcentuales en relación a 2014, 2013, 2012

y 2011 en el caso A, mientras que en la situacion B se detectaron avances de 0,16,

0,69, 1,02 y 1,13 puntos porcentuales, comparado a los mismos años. En el caso C

(facturación de $53.750.000) se detectó un leve descenso respecto al año previo (-

0,03 p.p.), mientras que frente a 2013 y 2012 se observaron alzas de 0,31 y 0,76

puntos porcentuales, respectivamente.

Realizando el mismo análisis pero con relación al margen bruto, este año los

comercios deberán destinar 0,88 o 0,49 puntos porcentuales más que en 2014,

según sea caso A o B, y 0,05 puntos menos en el caso C. Observando las diferencias

con 2013, se tiene que, en el caso A, el aumento se extiende hasta 1,98 puntos,

mientras que para los casos B y C lo hace en 2,07 y 0,98 puntos porcentuales. En

comparación a 2012 las diferencias llegan a 2,97, 3,05 y 2,33 puntos. Respecto a

2011 el incremento se eleva a 4,82 (caso A) y 13,23 (caso B) puntos.

Por otra parte, si se incorpora el IVA, el porcentaje de facturación efectiva que se

tendrá que emplear para el cumplimiento de la legislación impositiva será 0,24

puntos porcentuales mayor a 2014 para el caso A, mientras que en la situación B el

incremento se sitúa en 0,12. Por último, se registró una variación negativa en el caso

C (-0,03 p.p.). Respecto a 2013, se detectaron ascensos de 0,66 puntos en el caso A,

0,46 en el B y 0,17 en el C. Comparando con 2012, se hallaron subas de 0,82, 0,68 y

0,49 puntos porcentuales en los casos A, B y C respectivamente. Por último, las

diferencias respecto a 2011 fueron de 1,33 (caso A) y 0,56 (caso B) puntos

porcentuales.

El Costo Impositivo para el Sector Comercio en Argentina

28

26,12%

2,86%0,47%

3,13%0,51%

28,27%

3,01%0,51%

3,53%0,56%

29,47%

3,12% 0,51%3,70%

0,57%

29,96%

3,12%0,52%

3,61%0,57%

30,53%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

Alícuota deIngresos Brutos

Carga TributariaMunicipalPromedio

Alícuota deIngresos Brutos

(ComerciosGrandes)

Carga TributariaMunicipalPromedio

(ComerciosGrandes)

Indicador deCompetencia

Desleal

Promedio

2011 2012 2013 2014 2015

7,26%

12,90%

8,77%

14,00%

7,95%

13,52%

10,92%

14,11%14,14%

9,17%

13,85%

12,12%

14,44%14,59%

9,46%

14,21%

12,60%

14,97% 14,93%

10,44%

14,51% 13,18%

15,13% 14,90%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

Pers. Fís. (A) Pers. Jur. (A) Pers. Fís. (B) Pers. Jur. (B) Pers. Jur. (C)

Promedio - Carga Efectiva sobre Facturación Neta (IVA excluido)

2011 2012 2013 2014 2015

21,78%

38,70%

26,30%

41,99%

23,86%

40,55%

32,75%

42,34%42,42%

27,50%

41,54%

36,35%

43,32%43,77%

28,39%

42,64%

37,81%

44,90% 44,80%

31,33%

43,52%

39,53%

45,39%44,70%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

Pers. Fís. (A) Pers. Jur. (A) Pers. Fís. (B) Pers. Jur. (B) Pers. Jur. (C)

Promedio - Carga Efectiva sobre Margen Bruto

2011 2012 2013 2014 2015

11,54%

16,20%

12,79%

17,11%

12,12%

16,71%

14,35%

16,99%17,04%

13,12%

16,99%

15,30%

17,21%17,36%

13,37%

17,29%

15,59%

17,55% 17,56%

14,17%

17,53% 16,06%

17,67% 17,53%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

Pers. Fís. (A) Pers. Jur. (A) Pers. Fís. (B) Pers. Jur. (B) Pers. Jur. (C)

Promedio - Carga Efectiva sobre Facturación Efectiva

2011 2012 2013 2014 2015

El Costo Impositivo para el Sector Comercio en Argentina

29

Gran parte del aumento en la carga tributaria que sufrió el comercio durante los

últimos años se explica en los tributos que cobran las provincias y los municipios.

Concretamente para el sector comercio, encontramos el impuesto a los Ingresos

Brutos (a nivel provincial) y la tasa municipal a las actividades, que adopta

diferentes denominaciones según la ciudad, siendo algunas de ellas la Tasa de

Seguridad e Higiene, la Contribución de Inspección del Comercio, el Tributo

Económico Municipal y la Tasa por Registro, Inspección y Servicios de Contralor. Las

legislaturas provinciales y los concejos deliberantes de las ciudades tratan las leyes

impositivas y las ordenanzas tarifarias que establecen las alícuotas y montos que

deberán abonarse en concepto de los tributos mencionados. En este sentido, debe

aclararse que a nivel municipal se utilizan, en algunos casos, los ingresos brutos

como base imponible para la aplicación de una alícuota, mientras que en otros se

grava con un monto fijo que puede variar en función de la cantidad de empleados

contratados, los metros cuadrados y la zona del establecimiento. Además, en los dos

niveles subnacionales existen casos en los que se incrementan las alícuotas o tasas

para comercios que superan determinados ingresos.

Para realizar la medición de la carga tributaria subnacional se mantuvieron los tres

casos utilizados anteriormente en este trabajo, que se componen de ventas netas

anuales por $ 750.000 (caso A), $ 1.562.500 (caso B) y $ 53.750.000 (Caso C). A nivel

municipal se utilizaron las ordenanzas tarifarias de las principales ciudades y se

transformó el tributo en alícuota cuando se gravaba con monto fijo, en base a los tres

casos, utilizando un promedio para los primeros dos.

En el 2015, se detectó un promedio de costo impositivo a nivel provincial y

municipal para los casos A y B que alcanzó el 3,62% de las ventas netas, superando

en 0,01, 0,12 y 0,31 puntos porcentuales al de los tres años previos.

Carga Tributaria Subnacional

El Costo Impositivo para el Sector Comercio en Argentina

30

Misiones y Entre Ríos encabezaron el listado de carga tributaria subnacional, con

5,3%. El tercer lugar estuvo ocupado por Tucumán con 4,75%, seguida de Mendoza,

con 4,39%. En el otro extremo se ubicaron las provincias de San Luis, Neuquén y La

Pampa, que presentaron un resultado de 2,16%, 2,33% y 2,63%, cada una.

Los mayores incrementos desde 2012 se registraron en las provincias de Tucumán

(+1,15%) y Misiones (+1,1%).

Realizando el mismo ejercicio para un comercio que reporta ventas netas anuales

por $ 53.750.000, se obtiene un promedio de costo impositivo para las 24

jurisdicciones que se eleva a 4,15%, siendo mayor al de 2014, 2013 y 2012 en 0,01,

0,13 y 0,54 puntos porcentuales, respectivamente. Por otro lado, Entre Ríos se

posiciona como la primer provincia en el ranking de carga tributaria subnacional

2,16%

2,33%

2,63%

2,90%

3,00%

3,15%

3,18%

3,20%

3,25%

3,26%

3,38%

3,45%

3,50%

3,60%

3,85%

3,89%

4,00%

4,06%

4,20%

4,20%

4,39%

4,75%

5,30%

5,30%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

San Luis

Neuquén

La Pampa

La Rioja

CABA

Jujuy

Santa Cruz

Corrientes

San Juan

Santiago del Estero

Chubut

Córdoba

Catamarca

Formosa

Chaco

Rio Negro

Buenos Aires

Tierra del fuego

Santa Fe

Salta

Mendoza

Tucumán

Entre Ríos

Misiones

Carga Tributaria Subnacional

2015 2014 2013 2012

El Costo Impositivo para el Sector Comercio en Argentina

31

para este caso, con 6,3%, seguida de Buenos Aires (6%) y Misiones (5,5%).

Asimismo, La Pampa (2,51%), La Rioja (2,9%) y Santiago del Estero (3%) presentan

los menores porcentajes.

Misiones (+1,3%) y CABA (+1,25%) fueron las que sufrieron las mayores subas

desde 2012.

2,51%

2,90%

3,00%

3,02%

3,08%

3,20%

3,50%

3,65%

3,69%

3,71%

4,10%

4,10%

4,20%

4,20%

4,31%

4,40%

4,55%

4,60%

4,75%

5,00%

5,40%

5,50%

6,00%

6,30%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00%

La Pampa

La Rioja

Santiago del Estero

Santa Cruz

Formosa

Corrientes

Catamarca

San Juan

Jujuy

Neuquén

Tierra del fuego

Chaco

Salta

Santa Fe

Rio Negro

San Luis

Mendoza

Chubut

Tucumán

CABA

Córdoba

Misiones

Buenos Aires

Entre Ríos

Carga Tributaria SubnacionalGrandes Contribuyentes

2015 2014 2013 2012

El Costo Impositivo para el Sector Comercio en Argentina

32

Ranking de Carga Tributaria Subnacional

Provincia 2015 2014 2013 2012

Misiones 1 1 1 2

Entre Ríos 2 2 3 1

Tucumán 3 3 2 7

Mendoza 4 4 4 3

Salta 5 6 10 8

Santa Fe 6 5 5 4

Tierra del fuego 7 7 6 17

Buenos Aires 8 8 8 6

Rio Negro 9 9 7 5

Chaco 10 10 9 12

Formosa 11 11 13 10

Catamarca 12 12 11 9

Córdoba 13 13 12 11

Chubut 14 14 14 13

Santiago del Estero 15 18 18 16

San Juan 16 15 15 15

Corrientes 17 17 21 19

Santa Cruz 18 16 16 14

Jujuy 19 19 17 20

CABA 20 20 19 18

La Rioja 21 21 20 21

La Pampa 22 22 22 22

Neuquén 23 23 23 23

San Luis 24 24 24 24

El Costo Impositivo para el Sector Comercio en Argentina

33

Ranking de Carga Tributaria Subnacional (Grandes Contribuyentes)

Provincia 2015 2014 2013 2012

Entre Ríos 1 1 3 2

Buenos Aires 2 2 1 1

Misiones 3 3 5 5

Córdoba 4 4 2 3

CABA 5 5 4 8

Tucumán 6 6 6 11

Chubut 7 7 7 4

Mendoza 8 10 10 13

San Luis 9 8 8 9

Rio Negro 10 9 9 7

Santa Fe 11 11 11 6

Salta 12 12 17 12

Chaco 13 13 13 16

Tierra del fuego 14 14 12 17

Neuquén 15 16 16 14

Jujuy 16 15 14 22

San Juan 17 17 15 10

Catamarca 18 18 18 15

Corrientes 19 19 23 21

Formosa 20 21 20 19

Santa Cruz 21 20 19 18

Santiago del Estero 22 22 21 20

La Rioja 23 23 22 23

La Pampa 24 24 24 24

El Costo Impositivo para el Sector Comercio en Argentina

34

El Costo Impositivo para el Sector Comercio en Argentina

35

Economista Jefe

Lic. Matías Bolis Wilson [email protected] +5411-5300-9028

Analistas

Lic. Gonzalo de León

+5411-5300-9077

Ana Laura Jaruf

+5411-5300-9000

Alejo Krasnopol

+5411-5300-9000