el costeo objetivo - · pdf fileintroduccion _____ tradicionalmente, la ... escenario pueda...

TRANSCRIPT

1

EL COSTEO OBJETIVO

Carmelo Mario Capasso

• Contador Público ( Universidad de Buenos Aires ) • Profesor Regular Asociado de Costos – Universidad de Buenos Aires • Profesor Pro-Titular de Control de Gestión – Universidad Católica Argentina • Profesor Titular de Gestión y Costos – Universidad de Ciencias Empresariales y Sociales

INTRODUCCION ________________________________ Tradicionalmente, la gestión vinculada al esquema de determinación de precios y costos, presentaba una secuencia que indefectiblemente comenzaba por los costos, a los cuales se agregaba determinado margen de utili dad para definir lo que sería, la pretensión de la empresa en materia de precios de venta. Y, aunque pueda sostenerse que muchas veces esto no es así porque existen casos donde se toma el precio del producto y se lo enfrenta con el costo que implica fabricar el mismo a efectos de decidir la participación en determinado mercado, la situación no varía demasiado porque no es el precio el que está definiendo el costo, sino que en base al costo estamos aceptando el precio. Esto, mientras tuvimos una economía cerrada activada casi exclusivamente en base a productos nacionales, fue perfectamente aplicable ya que las empresas podían perfectamente, partiendo de los costos, definir precios competiti vos ya que todas ellas presentaban costos y calidades similares. Ahora bien, la apertura económica de los últimos años ha generado cambios importantes en los mercados que se tradujeron en un incremento de la competencia interna y externa, una reducción del ciclo de vida de los productos por los permanentes cambios tecnológicos y un cambio profundo en la mentalidad de los consumidores. que los ha llevado a mantenerse informados y a investigar sobre los precios relativos de los productos, tanto en el mercado interno como externo. Todo esto ha obligado a las empresas a modificar su esquema de gestión y a analizar la aplicación de otra secuencia, que tiene su punto de partida en el precio de venta, al cual se le resta el margen de utili dad deseado para llegar a lo que sería el máximo costo que se debiera obtener para un producto.

2

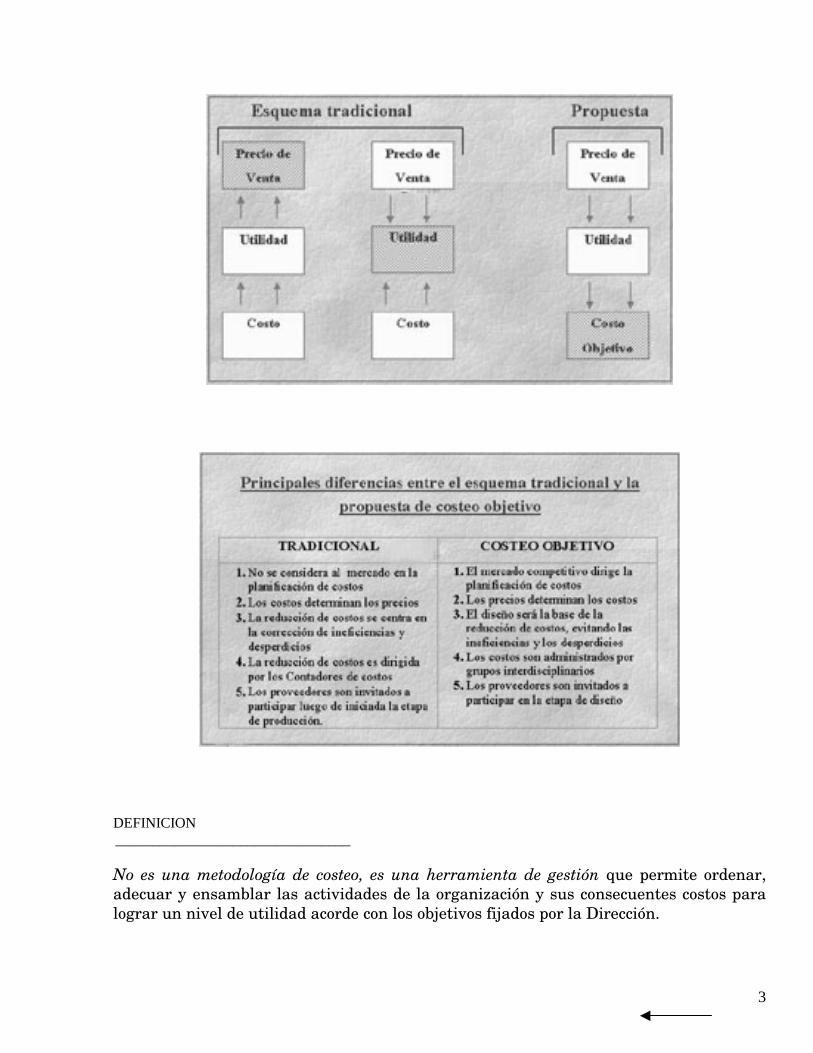

No debemos pensar en una simple transposición de términos en la ecuación, sino que esto implica la necesidad de un cambio importante en la forma de gestionar los precios y costos, dando lugar a lo que se define como Costeo Objetivo o Target Costing. DIFERENCIAS ENTE EL ESQUEMA TRADICIONAL Y LA PROPUESTA DE COSTEO OBJETIVO ________________________________ La nueva ecuación tiene su punto de partida en el precio de mercado, al cual se le detrae el margen de utili dad esperado, para obtener de esta forma, el costo al cual se debe llegar (costo meta u objetivo). Este cambio, que implica pasar de una etapa donde los precios de venta se fijan a partir de los costos (PV=C+UT), hasta la propuesta desarrollada donde, el costo se fija como objetivo a partir del precio de venta (PV-UT=C), tiene una etapa intermedia en la cual el mercado fija el precio, el costo es un dato conocido, y la utili dad es la diferencia entre ambos conceptos (PV-C=UT). Resulta impensable suponer que este último escenario pueda ser total y rápidamente reemplazado por una metodología de Costeo Objetivo ya que se trata de un esquema de gestión de aplicación generalizada y donde el gerenciamiento de los costos se manifiesta en su plenitud ya que siendo el precio de venta una variable no controlable por la empresa, solamente la mejora de los costos a través de la corrección de ineficiencias mejora los resultados. Sin embargo es importante destacar que a pesar de lo expuesto, esta metodología de gestión de precios y costos deberá necesariamente ir incorporando elementos puntuales del Costeo Objetivo para adecuarse gradualmente a características actuales de los mercados.

3

DEFINICION ________________________________ No es una metodología de costeo, es una herramienta de gestión que permite ordenar, adecuar y ensamblar las actividades de la organización y sus consecuentes costos para lograr un nivel de utilidad acorde con los objetivos fijados por la Dirección.

4

Nos encontramos frente a una concepción global de la planificación, gestión y control de costos, utili zada principalmente en los estudios iniciales del diseño del producto con el objeto de influir en la estructura del costo del mismo, obedeciendo a los requerimientos exigidos por el mercado. Por todo esto, la visión más clara y acertada del “ target costing” , es aquella que lo identifica y define como un proceso, puesto que justamente en ello reside su principal mérito y sus virtudes esenciales como herramientas para cumpli r las metas antes enunciadas. Analizando desde un punto de vista absolutamente práctico, podemos decir que consiste en un proceso de obtención del costo de los bienes o servicios a partir del precio de venta esperado o disponible, al cual se le restan los beneficios deseados para arribar a un valor de costo que pasa a constituirse en el objetivo a cumpli r por parte de la organización a lo largo de todo su ciclo operativo, respetando de esta manera, las metas de precio y beneficio que constituyeron los parámetros fijos que sustentaron el cálculo del costo objetivo. En síntesis, es un proceso totalizador que va “desde adelante hacia atrás” , iniciándose en el precio que está dispuesto a pagar el consumidor como elemento disparador de todo el proceso operativo y su correlato económico. El costeo objetivo es un proceso de reducción de costos a lo largo de toda la vida del producto y no de control de costos. CARACTERISTICAS BASICAS ________________________________ - Su potencial se halla en la filosofía del “Ciclo de Vida del Producto” . Aquél abarca las actividades de:

- Concepción - Diseño - Desarrollo del producto - Desarrollo del proceso de producción - Logística - Comercialización

- Presenta una visión completamente global de los costos del producto ya que llega a tener en cuenta los costos generados en todas las etapas del ciclo de vida, a diferencia de los enfoques de costeo con otros objetivos, que se centran principalmente en la etapa de producción de los bienes o servicios que resultan objetos de costeo.

- Exige que los gerentes y analistas de costos estimen constantemente el costo de fabricación de un producto mientras éste se mueve a través del proceso de diseño, debiendo basarse en información proveniente de las diversas áreas que componen la organización.

- Está inserto en la filosofía de orientación al mercado y al cliente. - Se focaliza en la gestión de costos de los productos nuevos, a pesar de que puede aplicarse a productos

actualmente en línea. - Apunta a la reducción de costos en la etapa más importante en cuanto a la determinación de los costos

finales de los productos: el diseño y desarrollo. - Es un proceso integrador de todas las áreas de la compañía: comercial, compras, producción, investigación

y desarrollo, logística, administración, finanzas, etc. En ello reside su valor.

5

PROCESO DE DETERMINACION ________________________________ I. Fijación del precio de venta objetivo del producto en el contexto de las necesidades del mercado y de la

estrategia de la competencia: se deben determinar las necesidades no satisfecha de los actuales o potenciales clientes, teniendo en cuenta la evolución de la competencia en este terreno, y estudiar el importe que el mercado está dispuesto a pagar, considerando la mayor cantidad de variables posibles relacionadas con la situación económica en general, el mercado en particular y el producto y sus bienes competiti vos o sustitutivos en forma específica. Toda esta información se debería obtener básicamente de investigaciones de mercado. El proceso de cálculo del costo partiendo del mercado empieza por la identificación del precio de venta objetivo. Este precio debe reflejar el valor percibido del producto a los ojos del cliente, la funcionalidad relativa anticipada y el precio de ventas de los competidores, así como los objetivos estratégicos de la empresa para el producto.

Los directivos, al fijar el precio objetivo del mercado, también han de conocer los precios de los productos que compiten con los propios. Si los productos de la competencia tienen una mayor funcionalidad y calidad, el precio de venta objetivo tendrá que ser más bajo que el de los competidores. Si la funcionalidad y la calidad son mayores, los precios de venta pueden ser iguales que los precios de los competidores (con lo que se incrementa la cuota de mercado) o superiores (con lo que se incrementan los beneficios). Finalmente, la estrategia de la empresa en cuanto al futuro producto influye en su precio de venta inicial. Puede que la empresa quiera fijar un precio más bajo para ganar cuota de mercado rápidamente, o un precio más alto para incrementar la rentabili dad general a largo plazo y crear una imagen de excelencia técnica. II . Determinación del margen de beneficio deseado o “T arget profit” : La empresa debe definir el beneficio

que considera satisfactorio por la venta de un determinado bien o servicio y esta decisión debe hallarse inserta en la planificación estratégica de la organización.

III . Cálculo del costo objetivo que debe ser alcanzado: el costo objetivo surge como diferencia entre el precio

de venta esperado (punto I) y el margen de beneficio deseado (punto II). IV. Predeterminación del costo alcanzable de los productos sobre la base de la información disponible acerca

de procesos reales similares: el costo actual o corriente es el costo que se erogaría para obtener un determinado producto dentro del contexto productivo y tecnológico actual. Se deben repasar los costos corrientes de producción, y ajustar dicho costo para incluir todas las ideas de reducción de costos que todavía no han sido implementadas y calcular un costo “como si” , que representa el costo de fabricar el producto como si la empresa hubiera realizado ya todas las actividades identificadas para reducir costos, a través de distintos métodos y procesos de reducción de costos. Como resultado se obtiene el ll amado “costo admisible” que resulta ser el costo “vigente con mejoras” . Con respecto al costo actual o corriente, es el costo que se erogaría para obtener un determinado producto dentro del contexto productivo y tecnológico vigente en la empresa. En esta etapa, se trata de establecer dicho valor mediante la estimación de costos calculados conforme las técnicas conocidas. Dentro de este esquema es necesario mencionar que se pueden presentar dos alternativas: - Que se trate de un producto existente o uno nuevo pero que guarde similit ud con los procesos

actualmente ejecutados y que por lo tanto no requiere de nuevos equipos o renovación tecnológica alguna.

- Que se trata del desarrollo de productos innovadores y complejos en los cuales el grado de incertidumbre en cuanto a los métodos de elaboración es considerable.

6

A los fines de la predeterminación de costos, se requiere una serie de datos de tipo técnico que debe provenir de las áreas de ingeniería de producto, de proceso y fabricación, que son las encargadas de suministrar la información sobre los componentes físicos y los procesos productivos necesarios que luego serán valorizados a través de un proceso de costeo. V. Análisis de los desvíos: la desviación entre el costo predeterminado admisible en principio y el costo

objetivo fijado como meta, deberá ser analizada, optimizando la concepción del producto y las operaciones que conformen su proceso productivos tratando de acercar los costos actuales a los enmarcados como costo objetivo. Sin dudas esta etapa marca el punto crítico y vital del proceso de “target costing” , dado que requiere una actividad coordinada y cooperativa entre distintos sectores de la compañía, que deben lograr acuerdos para compartir entre todos el valor total o costo máximo admitido, tarea que generalmente se ve reflejada en el establecimiento de cupos o montos máximos para cada actividad o sector (por ejemplo valor total de los materiales, costos de conversión en planta, costos de comercialización, costos de diseño, etc.) (Horngreen llama a esto “ ingeniería de valores” ).

En este paso surgen serios confli ctos de intereses y por ello resulta esencial la cultura de la organización como medio útil para resolver la brecha resultante y lograr las metas prefijadas en los plazos necesarios y respetando los principios básicos de orientación al cliente y al mercado, que actúan como guía de todo el proceso. ACTIVIDADES PRINCIPALES EN EL PROCESO DE “TARGET COSTING” ________________________________ 1. Esfuerzos en la reducción de costos Es uno de los objetivos centrales de esta metodología y se logra a través de la posible reducción del número de partes o piezas del producto sin afectar la calidad del mismo, el análisis para la automatización de las diferentes etapas de la producción, la posibili dad de producir partes que antes eran compradas o la tercerización de las actividades de obtención de componentes que antes eran fabricados, y la sustitución de materiales de elevado costo por otros de menor precio sin alterar el valor al cliente. 2. Seguimiento analítico del diseño del producto Este diseño se desarrolla a través de as etapas de: - Generación de la idea - Diseño del producto - Producción de prueba - Producción real En la etapa de generación de la idea, los grupos de revisión del nuevo producto proporcionan al equipo de diseño los lineamientos para util izar en el desarrollo del concepto del producto. En la siguiente etapa de diseño del producto, se realizan esbozos del mismo, diagramas funcionales y un modelo en borrador del producto. Una vez que el equipo está de acuerdo sobre estas partes del producto, comienza la etapa de diseño. Simultáneamente, el costo estimado recibe la atención del equipo de diseño que busca asegurarse que el producto permanecerá dentro de los límites impuestos por el costo objetivo.

7

Los productos que superaron esta parte del proceso con éxito, pasan a la etapa de diseño detallado, en la cual se efectúan diseños específicos para las diferentes partes. Con estos diseños se fabrica un prototipo del producto, para verificar su funcionamiento y poder estimar nuevamente los costos de producción. En esta instancia comienza la etapa de producción a prueba, que proporciona la información final necesaria para la estimación de los costos de producción, antes de que el producto comience a ser fabricado en escala. Las revisiones en esta etapa se centran en la calidad antes de tomar la decisión final de pasar a la producción real. En este momento se revisan por última vez, las posibili dades de comercialización del producto, las ventas esperadas, los standards de funcionamientos, los proceso de trabajo y la satisfacción general de toda la organización con los resultados que se pronostican obtener. Como parte de esta revisión final los miembros del equipo comparan los costos estimados del producto con el costo objetivo, para verificar si la estimación final del costo basada en el modelo de prueba se ajusta a dicho costo meta. En general, y debido al arduo proceso desarrollado, el costo estimado raramente excede al costo meta por un monto significativo. Algo fundamental para remarcar es, que las actividades de reducción de costos no cesan cuando el producto pasa a la etapa final de producción real, sino que las mismas deben necesariamente, mantenerse y continuar durante todo el ciclo de vida del producto, por ejemplo aplicando métodos de mejora continua. 3. Necesidad de una cultura de trabajo en equipo Esto resulta vital, puesto que el método exige el consenso permanente entre diferentes sectores y no todas las compañías están capacitadas en cuanto a su estructura interna para adoptar una metodología de trabajo como la propuesta. VENTAJAS Y DESVENTAJAS DEL COSTEO OBJETIVO _____________________________ Ventajas - Encuentra su mayor valor en el proceso en sí mismo, más que en el resultado numérico alcanzado, ya que

obliga a pensar permanentemente en términos de eficiencia y productividad a todos los sectores de la empresa.

- Puede brindar pautas sobre la competiti vidad global de la compañía. - Integra a las diversas áreas de la empresa en tareas cooperativas, conjuntas y coordinadas no sólo para el

costeo objetivo en sí, sino con efectos secundarios benéficos para otros procesos y actividades de la compañía.

- Estimula la comunicación. - Contribuye al proceso de planeamiento operativo. - Coadyuva fuertemente a la reducción de costos en el momento de mayor impacto que es especialmente la

etapa de diseño del producto. Desventajas - Largos tiempos de desarrollo. - Mucho esfuerzo exigido a los miembros de la organización. - Excesiva atención a los deseos del cliente que, en ciertos casos puede llegar a ser contraproducente.

8

- Confli ctos internos en la organización por oposición de intereses, típicamente surgidos al aparecer la necesidad de repartir entre los distintos sectores o áreas una especie de cupo que quedó determinado como límite máximo, y cuya sumatoria constituye precisamente el costo objetivo preestablecido.

- Exige un compromiso total de la organización desde los niveles más altos (permanente y sostenido). - No se lo puede insertar aisladamente en una empresa que no tenga una visión permanente de mejora

continua y reducción sistemática de costos incorporados en todos los sectores. Porque se convertiría simplemente en una medida aislada para reducir una parte de los costos de un producto / etapa / proceso, alejándose del verdadero fin del proceso de costo objetivo.

CASO PRACTICO MANILEO II S.A. es un laboratorio que se dedica a la fabricación y comercialización de especialidades medicinales. Participa con sus líneas de productos en casi todas las bandas terapéuticas existentes y se caracteriza por la constante búsqueda de acuerdos con empresas farmacéuticas del exterior, que le permitan conseguir las li cencias para el mercado argentino, de las nuevas drogas que estas compañías desarrollan. En este contexto MANILEO está en tratativas por un nuevo principio activo denominado REPAGLINIDE que se ubica dentro del grupo terapéutico de los hipoglucemiantes orales. En la actualidad participan en ese mercado tres laboratorios con un medicamento cada uno denominados HIPOGLU, GLICA y ORALGLU respectivamente. Los tres medicamentos se comercializan en 2 mili gramos por 30 comprimidos, siendo el principio activo de los dos primeros GLICAZIDA y el del restante, GLIMEPIRIDE; ambas drogas han demostrado ser de probada eficacia en el tratamiento de la patología. MANILEO se halla abocada a la tarea de evaluar la viabili dad económica de aceptar la li cencia de la droga REPAGLINIDE propiedad de la firma PHARMA INTERNATIONAL CORP. A estos fines y a sugerencia de su departamento de Control de Gestión, el Directorio de MANILEO ha aceptado comenzar a trabajar con la metodología de Costeo Objetivo, siendo REPAGLINIDE la primera experiencia que se realizará en la compañía.

9

Paso 1: Desarr ollar un producto que satisfaga las necesidades de los potenciales clientes. MANILEO tiene información que REPAGLINIDE es una droga que ha tenido una aceptación importante en los países donde ha sido lanzada, mostrando en muchos casos una mayor eficacia que GLICAZIDA y GLIMEPIRIDE pues logra curvas de glucemia mucho más estables. Por lo tanto MANILEO piensa en un producto, que denominará GLIMIDA, de igual concentración y presentación a los existentes en el mercado y que será presentado al cuerpo médico como una alternativa superadora en el tratamiento de la patología. Espera captar los pacientes que no se han adaptado a las drogas existentes y lógicamente, a partir de la estrategia de marketing y promoción que se defina, convencer al cuerpo médico de las ventajas de la nueva droga y ganar una porción del mercado que se encuentra en poder de los productos competidores. Paso 2: Determinar el precio objetivo La participaciones de mercado y los precios de los productos competidores son los siguientes:

En función de estos datos, MANILEO, decide posicionarse en el segmento del mercado consumidor de GLICAZIDA. Su estrategia de marketing y promoción estará orientada a presentar a REPAGLINIDE como una alternativa terapéutica de mejor performance que GLICAZIDA en el tratamiento de la patología. Con relación al precio de lanzamiento, MANILEO decide establecer como precio objetivo el mismo valor que HIPOGLU Y GLICA. Se descarta un valor más alto para evitar darle a la competencia la oportunidad de atacar al producto por el precio y obligarla a centrar la disputa en la eficacia de cada una de las drogas. Tampoco se considera un valor más bajo pues el mercado ha aceptado el precio de los productos conteniendo GLICAZIDA, por lo tanto, disponiendo de un producto de mayor eficacia, MANILEO considera que no tiene sentido sacrificar valor para lograr imponerlo, sobre todo porque en el futuro resultará muy dificultoso incrementar el mismo ya que el mercado farmacéutico resulta ser muy sensible a las modificaciones de precios. Atento a estas definiciones, la gerencia de marketing de la empresa estima la venta anual de GLIMIDA en 150.000 unidades. Paso 3: Determinación del margen de beneficio deseado El Directorio de MANILEO desea un margen de beneficio equivalente al 20 % sobre los ingresos por ventas brutas.

Precio Objetivo para GLIMIDA 2 Mg. x 30 Compr imidos: $ 20

10

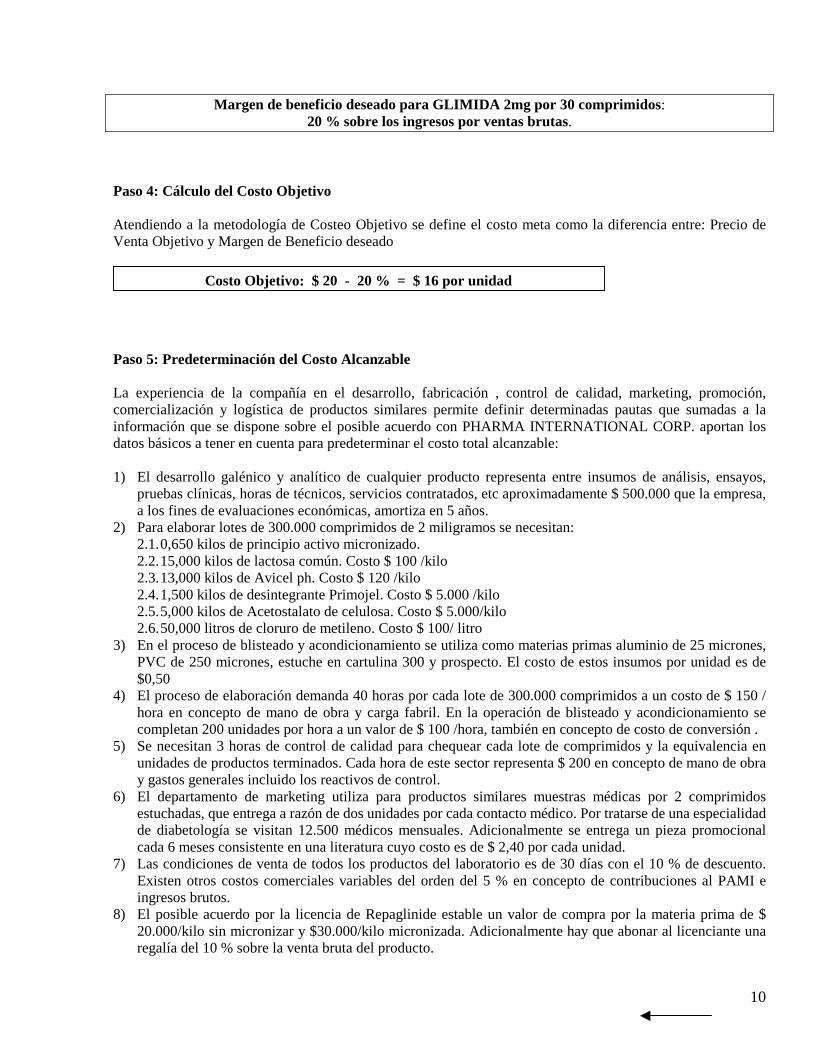

Margen de beneficio deseado para GLIMIDA 2mg por 30 compr imidos: 20 % sobre los ingresos por ventas brutas.

Paso 4: Cálculo del Costo Objetivo Atendiendo a la metodología de Costeo Objetivo se define el costo meta como la diferencia entre: Precio de Venta Objetivo y Margen de Beneficio deseado

Paso 5: Predeterminación del Costo Alcanzable La experiencia de la compañía en el desarrollo, fabricación , control de calidad, marketing, promoción, comercialización y logística de productos similares permite definir determinadas pautas que sumadas a la información que se dispone sobre el posible acuerdo con PHARMA INTERNATIONAL CORP. aportan los datos básicos a tener en cuenta para predeterminar el costo total alcanzable: 1) El desarrollo galénico y analíti co de cualquier producto representa entre insumos de análisis, ensayos,

pruebas clínicas, horas de técnicos, servicios contratados, etc aproximadamente $ 500.000 que la empresa, a los fines de evaluaciones económicas, amortiza en 5 años.

2) Para elaborar lotes de 300.000 comprimidos de 2 mili gramos se necesitan: 2.1. 0,650 kilos de principio activo micronizado. 2.2. 15,000 kilos de lactosa común. Costo $ 100 /kilo 2.3. 13,000 kilos de Avicel ph. Costo $ 120 /kilo 2.4. 1,500 kilos de desintegrante Primojel. Costo $ 5.000 /kilo 2.5. 5,000 kilos de Acetostalato de celulosa. Costo $ 5.000/kilo 2.6. 50,000 lit ros de cloruro de metileno. Costo $ 100/ litro

3) En el proceso de blisteado y acondicionamiento se utili za como materias primas aluminio de 25 micrones, PVC de 250 micrones, estuche en cartulina 300 y prospecto. El costo de estos insumos por unidad es de $0,50

4) El proceso de elaboración demanda 40 horas por cada lote de 300.000 comprimidos a un costo de $ 150 / hora en concepto de mano de obra y carga fabril . En la operación de blisteado y acondicionamiento se completan 200 unidades por hora a un valor de $ 100 /hora, también en concepto de costo de conversión .

5) Se necesitan 3 horas de control de calidad para chequear cada lote de comprimidos y la equivalencia en unidades de productos terminados. Cada hora de este sector representa $ 200 en concepto de mano de obra y gastos generales incluido los reactivos de control.

6) El departamento de marketing utili za para productos similares muestras médicas por 2 comprimidos estuchadas, que entrega a razón de dos unidades por cada contacto médico. Por tratarse de una especialidad de diabetología se visitan 12.500 médicos mensuales. Adicionalmente se entrega un pieza promocional cada 6 meses consistente en una literatura cuyo costo es de $ 2,40 por cada unidad.

7) Las condiciones de venta de todos los productos del laboratorio es de 30 días con el 10 % de descuento. Existen otros costos comerciales variables del orden del 5 % en concepto de contribuciones al PAMI e ingresos brutos.

8) El posible acuerdo por la li cencia de Repaglinide estable un valor de compra por la materia prima de $ 20.000/kilo sin micronizar y $30.000/kilo micronizada. Adicionalmente hay que abonar al li cenciante una regalía del 10 % sobre la venta bruta del producto.

Costo Objetivo: $ 20 - 20 % = $ 16 por unidad

11

9) Los visitadores médicos perciben en conjunto una comisión sobre ventas brutas del orden del 10 % incluidas cargas sociales.

10) La compañía tiene el sector de expedición tercerizado a un costo del 4% sobre el monto de entregas bruto. Este costo incluye la distribución de literaturas y muestras de medicamentos a los visitadores médicos.

11) También el laboratorio patrocina dos congresos por año y por especialidad. GLIMIDA es el único medicamento que posee en la especialidad de diabetología. El costo de cada congreso es de $ 150.000.

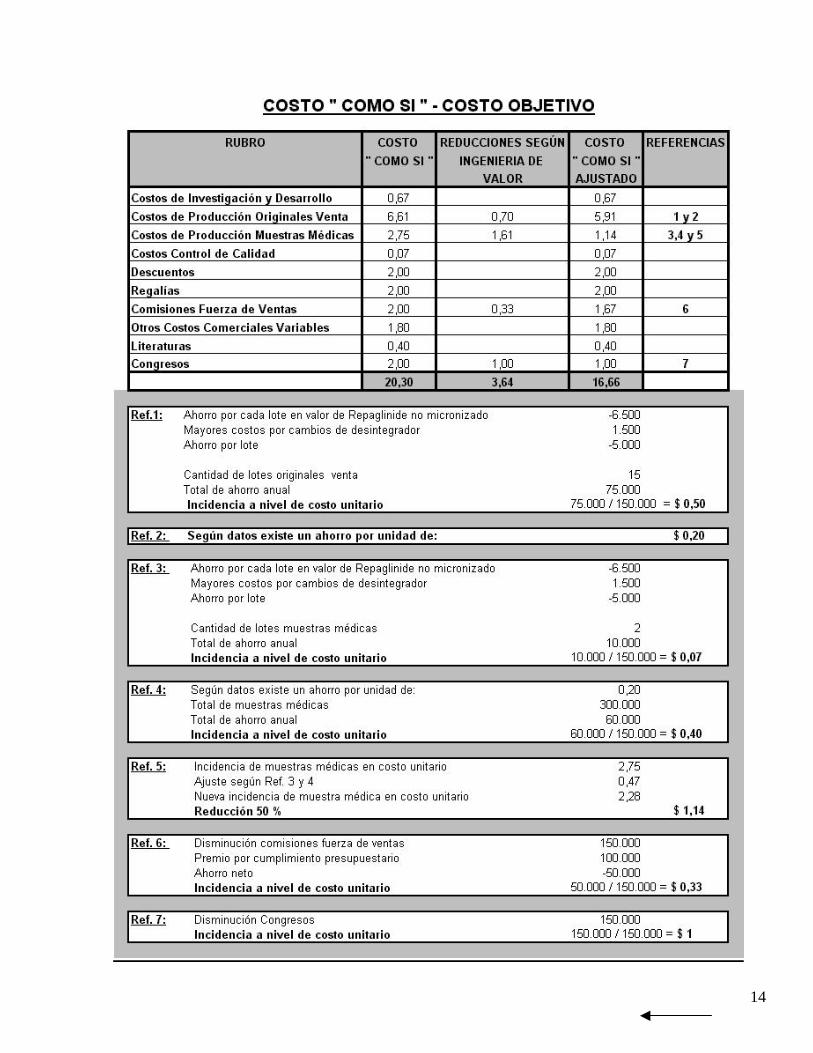

El cálculo del costo predeterminado alcanzable según productos similares que elabora la compañía indica que el mismo es mayor ( $21,43 ) al valor establecido como costo objetivo ( $16). Antes de incursionar en lo que se define como “ ingeniería de valor” se ajusta el costo alcanzable por aquellas acciones pendientes de ejecución orientadas a la reducción de costos. Paso 6: Ajuste del Costo Predeterminado Alcanzable para obtener el Costo - “ Como Si” - Costo Vigente con Mejoras Costo Admisible La compañía tiene prácticamente finalizado un desarrollo que le permiti rá sustituir la cubierta orgánica actual de los comprimidos por una cubierta de tipo acuosa. En cuanto se instrumente este cambio será posible reemplazar en la elaboración de los comprimidos el Acetostalato de celulosa y el cloruro de metileno por otro excipiente denominado Metosel del cual se necesitarán 5 kilos por cada lote de 300.000 comprimidos a un costo de $ 4.000/kilo. Este cambio en la especificaciones de los productos que se presentan en comprimidos recubiertos implica una mejora en el costo vigente de la siguiente magnitud:

12

Paso 7: Toma de decisiones tendientes a convertir el Costo “ Como Si” en Costo Objetivo En razón de que el costo “como si” sigue siendo considerablemente mayor que el costo objetivo es necesario analizar y evaluar pormenorizadamente cada uno de los componentes del costo global del producto y buscar formas de reducirlo para adecuarlo a los valores definidos como objetivo. Este proceso que se define como “ ingeniería de valor” está a cargo de los responsables de cada una de las actividades que de una u otra manera tienen incidencia en la formación del valor del producto. Bajo la supervisión de un coordinador, el equipo de trabajo luego de sucesivas reuniones donde se propusieron y evaluaron diferentes alternativas, llegaron a definir y acordar las siguientes acciones para intentar anular o por lo menos reducir la brecha existente entre el costo “ como si ” y el costo objetivo: Sector de Investigación y Desarrollo: Se decidió reemplazar en la elaboración de los comprimidos el insumo Primojel por otro desintegrador de mayor acción denominado Ac-Disol que se utili za en iguales cantidades pero a un costo de $6.000 por kilo. La utili zación de este nuevo insumo permiti ría a la compañía usar

13

Repaglinide sin micronizar. El único aspecto que se analizó fue que la disolución del comprimido en la primera hora desde la ingesta se reducía del 80% al 70% aunque luego se normalizaba en la segunda hora. El departamento médico del laboratorio aprobó el cambio. Sector de Producción: Reemplazo del aluminio de 25 micrones, el PVC de 250 micrones y la cartulina 300 por aluminio 20 micrones, PVC 200 micrones y cartulina 270. Estos cambios generan un ahorro por unidad de venta o muestra médica de $ 0,20. El departamento de marketing aprobó el cambio pues evaluó que la menor calidad de presentación del producto no es un elemento que implique pérdida de valor para el consumidor y por lo tanto no afectará los niveles de venta. Sector Control de Calidad: No propuso reducciones pero aceptó no incrementar los tiempos y costos por el control de cada lote a pesar de que la utili zación de Repaglinide sin micronizar implicaba mayores controles sobre la disolución del producto. Sector Marketing: Definió entregar una sola muestra médica por contacto y patrocinar un solo congreso anual. Solicitó que no se modifique la cantidad de literaturas y su frecuencia de entrega. Sector Promoción: Se estableció una comisión diferencial para la fuerza de ventas equivalente al 5 %, incluido cargas sociales, sobre la venta bruta. En compensación se fijó un premio de $ 100.000 a repartir entre todos los integrantes, si el nivel de ventas anual alcanza las 150.000 unidades. La consideración de todas estas acciones, encuadradas dentro de lo definido como “ ingeniería de valor” , permiten definir un nuevo costo “como si” ajustado en términos de costeo objetivo.

14

15

Paso 8: Decisión Final La aceptación de la li cencia de Repaglinide se condicionará a la posibili dad que el li cenciante reduzca la regalía del 10 % al 6,5 %. Esto implica un ajuste en términos de costo unitario de $ 0,7 , lo cual permite igualar el costo “ como si ” al costo objetivo.

16

BIBLIOGRAFÍA: “Costeo Objetivo”, Informe Nº 3 de la Comisión de Estudios de Costos del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires.. “Coste y Efecto”, de Robert Kaplan y Robin Cooper, Editorial Gestión 2000. “Contabilidad de Costos, un Enfoque Gerencial”, 8ª Edición de Charles Horngren, George Foster y Srikant Datar, Editorial Prentice Hall “El Costeo Objetivo; sus Defectos de Aplicación Algunas Propuestas de Mejora y Superación”, de Victorio Di Stéfano y Verónica Alderete. Trabajo presentado en el VII Congreso del Instituto Internacional de Costos, León - España , Julio 2001 “Costeo por Objetivos”, de Gaudino Ovidio, Lecturas Universitarias 1.13. Ediciones Nueva Técnica S.R.L.