¿el cambio de ceo puede afectar el valor de las firmas...

TRANSCRIPT

¿El cambio de CEO puede afectar el valorde las firmas? : Un análisis de estudio deeventos en el mercado bursátil peruano

Item Type info:eu-repo/semantics/bachelorThesis

Authors Tocon Vega, Daggiana Polary

Publisher Universidad Peruana de Ciencias Aplicadas (UPC)

Rights info:eu-repo/semantics/openAccess

Download date 29/10/2018 04:53:32

Item License http://creativecommons.org/licenses/by-nc-nd/4.0/

Link to Item http://hdl.handle.net/10757/621759

1

¿El cambio de CEO puede afectar el valor de las firmas? : Un análisis de estudio

de eventos en el mercado bursátil peruano

Daggiana Polary Tocon Vega

Resumen

Este estudio examina el impacto de los anuncios de cambios de Gerente General o Chief Executive Officer (por sus siglas en ingles CEO) en los retornos accionarios de las principales empresas que cotizan en la bolsa limeña. Se emplea la metodología de análisis de eventos con una muestra de 22 anuncios desde el año 2000 hasta el 2015. Los resultados muestran que los anuncios de cambios de CEO provocan una reacción en los participantes del mercado, viéndose reflejado en el cambio de patrón de los retornos de cada firma, días antes y después del anuncio. Teniendo como resultado para algunas firmas, retornos acumulados positivos y para otras firmas retornos negativos, ello depende de la valorización que el mercado le da al nuevo CEO. Este resultado está acorde con la literatura, la cual nos brinda 3 hipótesis que explican porque son más o menos valorizados los CEOs por el mercado. La hipótesis de la capacidad, sostiene que los gerentes tienen diferentes habilidades, por consiguiente la empresa busca el mejor talento disponible para la dirección de la misma, respondiendo el mercado de manera positiva. Por otro lado, para las empresas que obtuvieron retornos anormales negativos, la teoría de la información indica que para los participantes, el cambio de CEO, es una revelación de información de una gestión de bajo rendimiento. Por último, para la teoría scapegoat o de sustituibilidad, los retornos accionarios no deberían cambiar su patrón, puesto que el CEO es sustituible y todos los gerentes poseen las mismas habilidades.

2

1. Introducción

En este estudio se analiza la reacción del mercado de valores peruano ante un anuncio de

cambio de Gerente General (CEO) en las firmas, en un periodo comprendido desde el año

2000 hasta el 2015.

La creación del directorio de una empresa tiene la finalidad de representar los intereses de

los accionistas, el directorio por consiguiente, designa al CEO para que este sea el

encargado de administrar y seguir las políticas que brinden mayor utilidad al accionista. La

teoría del Agente, explica que no siempre existe esa alineación de intereses entre ambos

agentes, debido a esta disyuntiva de intereses es que existe un mayor control y monitoreo

que hace incurrir en costos adicionales a los accionistas. Por otra parte la teoría Sterwarship

o de la administración, coloca al CEO como un agente servidor, el cual no se desviará del

propósito de crear valor para el accionista, ya que cuando genera valor a la empresa este

crea valor para sí mismo. Partimos de estas teorías que se explicaran más adelante para

entender como la designación y el comportamiento del CEO es una pieza fundamental para

el actual y futuro desempeño de la empresa y de los intereses de los accionistas. No solo

la dirección de la empresa es un tema crucial cuando se menciona un cambio de CEO sino

también el impacto que este generará a nivel interno dentro de la firma y cómo este cambio

puede repercutir en el valor de mercado de la misma.

Para analizar como la rotación de CEO afecta el valor de la firma, se empleará la

metodología de estudio de eventos, que es ampliamente utilizada en las investigaciones de

gestión estratégica porque evalúa el impacto financiero de diversos anuncios corporativos1.

El evento es una difusión de información de manera inesperada a los participantes del

mercado2 a través de los medios de comunicación o de la misma empresa a cerca de las

medidas o acciones corporativas que se llevaran a cabo3. Usando este método el

investigador determina por medio del precio de las acciones sí existe una rentabilidad

anormal asociado a un evento especifico4, para ello se asume la hipótesis de mercados

eficientes, en donde los precios reflejan toda la información pública y relevante sobre la

1 Anuncio de fusiones, adquisiciones, cierres de planta, impacto de una ley específica, rotación de CEO, entre otros 2 Siendo los participantes : Inversionistas, intermediarios bursátiles, emisoras, etc 3 Cfr. Namgyoo 2004: 655 4 Cfr. McWilliams y Donald 1997: 626-627

3

empresa5. De esta forma, ante la ocurrencia de un evento los precios reaccionan y se

ajustan a la nueva información disponible.

En esta investigación se considera el cambio de CEO como el evento en estudio, ya que

esta decisión corporativa de forma sorpresiva ocasionará un impacto en los inversionistas

que puede ser beneficioso o perjudicial para la empresa. Durante los últimos años la

rotación de CEO en las distintas empresas que cotizan en bolsa ha significado un cambio

de estrategia o rumbo de la empresa para una mejoría, sin embargo ¿Cómo saber sí un

cambio del gerente general generará un aumento de rentabilidad o mejorará la posición

financiera de la empresa? o tal vez, ¿Afectará las expectativas de los inversionistas sobre

la empresa?

El rendimiento del valor de la firma se medirá a través del rendimiento bursátil porque se

asume que los precios de las acciones deben evidenciar el valor real de las empresas, ya

que refleja el valor descontado de todos los flujos de caja futuros y a su vez incorpora toda

la información pertinente6. En vista que, los rendimientos por beneficios contables o

utilidades se pueden manipular internamente pero los rendimientos por precio de acciones

no pueden tratarse de igual forma, ya que manipular el mercado de capitales es muy difícil.

Por lo tanto, los estudios de eventos, basados en los cambios de precios de las acciones,

deben medir el impacto financiero de un cambio en la política corporativa, el liderazgo y la

propiedad de la manera más efectiva que una metodología basada en métodos contables.

Por consiguiente, se discuten 3 hipótesis que nos brinda la literatura sobre como un cambio

de CEO afecta la rentabilidad bursátil de la empresa. La hipótesis Scapegoat o de

sustituibilidad predice que no existe un cambio en las rentabilidades anormales ante un

cambio en el CEO debido a que el CEO es sustituible y los gerentes entre sí poseen

habilidades equivalentes. Por el contrario, la hipótesis de las habilidades enfoca la rotación

del CEO como una buena señal para el mercado, para esta teoría los ejecutivos tienen

diferentes capacidades entonces la rotación es tomada como una mejoría porque la

empresa encontró a alguien más idóneo para el cargo y el mercado valora esta propuesta

reaccionando con retornos anormales positivos. En contraste, la hipótesis de la información

5 Cfr. Beverley 2007 : 3 6 Cfr. McWilliams y Donald 1997: 626-627

4

revela retornos anormales negativos, puesto que la salida del CEO da información sobre

una gestión no satisfactoria y de bajo rendimiento.

En esta investigación, se probará mediante la metodología mencionada que reacción podría

darse en el mercado de valores peruano, tomando como muestra las 10 principales

empresas que listan en la bolsa de la valores de Lima (BVL), las cuales destacan por su

liquidez.

El presente trabajo tiene dos objetivos primordiales: En primer lugar, busca a través de la

metodología de análisis de eventos contribuir a la literatura sobre la reacción del mercado

de valores peruano ante anuncios de cambios de CEOs, debido a escasos estudios sobre

el tema y en segundo, informar a las empresas sobre los efectos de un cambio en la elite

corporativa y cómo la forma en que estas asuman esta situación, generará una variación

en el precio de sus acciones y, por ende en su valor.

2. Importancia del CEO en la firma

Las empresas son organizaciones sociales, es decir son dinámicas, cambiantes y

evolutivas. El reemplazo de un ejecutivo es un suceso que se da ya sea de forma esperada

o sorpresiva, el cambio se puede dar por cuestiones externas como una fusión, flexibilidad

laboral de directivos o internas como el fallecimiento, la renuncia o la jubilación7. Cuando

se toma una decisión de este tipo los dueños de la empresa deben tener en cuenta las

características de su nuevo miembro corporativo y como este nuevo panorama puede

afectar sus intereses y el de la firma.

Los accionistas crean un directorio dentro de la compañía con la finalidad que estos

representen sus intereses y que promuevan sus prácticas a los principales ejecutivos8. Por

otro lado, la administración y el futuro de la empresa están a cargo de un gerente general

quien es el encargado de ejecutar y explicar al directorio los proyectos realizados de la

firma9. Cuando se estudia la organización de la firma la literatura se enfoca en la Teoría de

la Agencia, la cual se centra en analizar la estructura corporativa del gobierno y como la

7 Cfr. Walkins y Dávila 2010: 15 8 Cfr. Krause 2000 : 6 9 Cfr. Roca, González y Jara 2013: 2

5

junta directiva alinea los intereses de los ejecutivos y los accionistas10. Puesto que, tanto el

agente (CEO) como el principal (DIRECTORIO) pueden tener distintos objetivos o intereses

sobre la forma de dirigir la empresa. El agente se asume es racional y por ende, busca

satisfacer su propia función de utilidad dentro de la firma aunque esto implique desviarse

del objetivo de la empresa. Solo una buena gestión de control puede limitar un

comportamiento oportunista de los agentes11. No obstante, ambos deben tener un

constante monitoreo de su desempeño, ya que no solo el directorio evalúa el desempeño

del CEO sino las clasificadoras de riesgo e instituciones financieras, las cuales están

constantemente analizando y actualizando el precio de las acciones, que es un indicador

del rendimiento de la firma. Si la tendencia del precio de las acciones no muestra resultados

favorables es común que se renueve al CEO o en algunos casos se renueve al presidente

de directorio.12.

Por el contrario, la teoría de la administración, considera al CEO como un agente servidor

que actúa en favor de la empresa dejando de lado sus propios intereses, debido a la

dificultad de mantener este tipo de comportamiento, la teoría se basa que cuando una

empresa genera valor y satisface en su mayoría a sus agentes no hay incentivos para que

ellos se desvíen de su compromiso, además asume que el agente al actuar de acuerdo a

su pensamiento y no de forma oportunista no deja de ser racional13. Por estas teorías, se

deduce que el comportamiento del CEO es un elemento crucial en el rendimiento de las

empresas, ya que su comportamiento determina la estrategia empresarial que llevará a un

posible éxito o fracaso de la misma.

Asimismo, actualmente, debido a las frecuentes discrepancias entre los directores

generales y accionistas, en distintos países del mundo se está incentivando un Código de

mejores prácticas14, donde las empresas establecen criterios óptimos para operar el

directorio.15Por consiguiente, los accionistas están exigiendo un mayor control,

10 Cfr. Jensen y Zakaj : 2004 11 Cfr. Jensen y Meckling 1976 : 6-7 12 Cfr. Roca, González y Jara 2013: 1-2 13 Cfr. Martínez 2008 : 114 14 incrementando el porcentaje de directores independientes por lo que el porcentaje de directores internos ha decrecido, también las empresas están dando a sus directores más acciones y ya no hay una reducción tan frecuente del tamaño de los directorios, entre otras. 15 Cfr. Krause 2000: 7

6

incrementándose la rotación del CEO en los últimos años16. Adicionalmente, se ha

demostrado que en periodos de crisis, la rotación del CEO se duplica17.

Además, la dirección y la estrategia del CEO no solo influye en la empresa sino en la

economía como un todo, en palabras de Charan, “el liderazgo que ejerce el CEO debe ser

un tema tratado de manera diferente porque es único en su alcance y contenido y de

importancia incomparable, el desempeño del CEO determina el destino de las empresas,

que en conjunto influyen en economías enteras. Nuestra calidad de vida depende de la

excelencia en lo más alto”18. Las compañías multinacionales ejercen un gran impacto en la

economía actualmente, ya que los activos económicos que disponen sobrepasan el PIB de

varios países. Por ende, los encargados de esta gestión y control corporativo posiblemente

poseen más poder e influencia que los más altos representantes de esos gobiernos19.

Como se puede deducir de los párrafos anteriores, uno de los acontecimientos más

importantes de una empresa es la rotación directiva porque puede conllevar a un cambio

en la dirección y el rendimiento de la misma. Y sí estas empresas concentran suficiente

poder económico, pueden influir en conjunto en la economía de un país de manera positiva

o negativa en su crecimiento.

Estas cuestiones, son consideraciones que una empresa debe tener en cuenta al momento

de un cambio en sus altos directivos. Por ello, se consideró importante evaluar cómo ha

sido la evolución y la frecuencia de rotación de los directivos en las empresas peruanas.

Para ello, se analizó las fechas de cambios de CEO de las 10 empresas con mayor

presencia bursátil y liquidez en la Bolsa de Valores de Lima (BVL), desde el año 2000 hasta

el 2015. Se tomó las fechas de los anuncios del cambio en la organización corporativa de

la Superintendencia de Mercado de Valores (SMV) por su credibilidad y transparencia.

Cabe resaltar que en el Perú, el directorio se renueva al final de cada periodo, el cual no

puede ser mayor a 3 años ni menor a 1. Los miembros, pueden ser reelegidos sin

problemas.20

16 Cfr. Domínguez y Cauzo 2014: 2 17 Cfr. Capapé y Stein 2009: 4 18 Cfr. Charan 2005: 72 19 Cfr. Capapé y Stein 2009 :4 20 Ley N°26887 (Ley General de Sociedades) Artículo 163

7

3. Marco Teórico

El efecto del cambio de CEO en una empresa ha sido estudiado en diversos países21,

encontrándose diversas causas y efectos. Estas cuestiones se agruparan en 3 grupos, el

primer grupo está referido a los análisis del cambio en el precio de las acciones ante una

nueva información en el mercado y el uso aplicado de la metodología de estudio de eventos.

Los Estudios de eventos datan desde la década de los 90, empezando por James Dolley

(1933), quien examinó los efectos de la división accionaria en el precio de las acciones,

enfocándose en cómo el precio cambia en el periodo que se anuncia una división

accionaria. Con una muestra de 95 divisiones en el periodo comprendido desde el año 1921

hasta 1931, encontró que los precios subían en algunos casos y en otros casos disminuían.

Unos años más tarde este tema sería más explorado por Fama.

El estudio de Mandelbrot (1966) y Samuelson (1965) muestra empíricamente que los

cambios en el precio de las acciones son consistentes con la eficiencia de mercado, en la

cual estos se ajustan rápidamente a la nueva información. Es importante resaltar, que en el

trabajo empírico hasta la fecha el procedimiento común había sido inferir la eficiencia del

mercado de los cambios de precios. Este es el punto de partida para Fama, Fisher, Jensen

y Roll (1969), donde la preocupación principal de su trabajo fue examinar el proceso por el

cual los precios de las acciones comunes se ajustan a la información que está implícito en

una división accionaria. De este modo, ellos proponen una nueva metodología llamada

estudio de eventos para medir los efectos de ciertos eventos en los precios de los activos.

Brown y Warner (1980), observaron los retornos accionarios para examinar diversas

metodologías que se utilizan en los estudios de eventos para medir el rendimiento del precio

de los activos, introducen los rendimientos anormales y los problemas de emplear una data

mensual. Los autores siguen sus investigaciones de esta línea y en (1985) estudian los

rendimientos accionarios diarios y cómo características de ellas afectan a los estudios de

eventos, mostrando que la data diaria presenta pocas dificultades para esta metodología.

21 Estados Unidos, Chile, México, China, Reino Unido, etc.

8

Mackinlay (1997) detalla como los estudios de eventos son una importante herramienta de

investigación en economía y finanzas. El modelo central de un estudio de eventos es medir

los efectos de un evento económico en el valor de las empresas, dada la racionalidad del

mercado, que consiste en reflejar como afecta un evento al instante en que ocurre en los

precios de los activos. Este es el punto de partida para examinar lo que ocurre alrededor

de los precios cuando se da el evento. Por ello, el autor describe todos los métodos

estadísticos y económicos de estudio y las complicaciones de cada una para desarrollar

esta metodología.

McDonald (1987) extiende un estudio de Malatesta (1986) sobre el uso del método de

mínimos cuadrados generalizados para medir el retorno anormal. El estudio de MCDonald

analiza una muestra de valores financieros y pone a prueba tanto los datos mensuales y

diarios. Además, usa técnicas iterativas donde compara el método de mínimos cuadrados

ordinarios y los métodos estimados de mínimos cuadrados generalizados. Indicando que

no hay ganancia medible en el uso de cualquiera de los métodos de sistemas para

aplicaciones en los estudios de eventos.

Henderson, Glenn (1990) enumera los pasos comunes a seguir para el procedimiento de

los estudios de eventos y discute los problemas encontrados por otros autores.

McWilliams, y Siegel (1997) ambos examinaron la metodología de estudio de eventos en lo

relacionado a la gestión corporativa, encontrando que no había una suficiente atención

prestada a la investigación teórica y a los problemas de diseño. Este vació puede provocar

falsas inferencias con respecto a la importancia de los acontecimientos y la validez de las

teorías. Por ello replican tres estudios y muestran un procedimiento adecuado para el uso

de esta metodología.

Kothari y Warner (1997) evalúan los estudios de eventos, encontrando que los estudios

basados en métodos de corto horizonte son bastante fiables. Mientras que los estudios

centrados en métodos de largo plazo, a pesar que han mejorado siguen teniendo graves

limitaciones. Presentan nueva evidencia que muestra que las propiedades de los métodos

de estudio de eventos pueden variar según el período de tiempo transcurrido y pueden

depender de la muestra, evento y características de las empresas, como la volatilidad. Esto

9

refuerza la importancia de utilizar muestras estratificadas para examinar las propiedades

estadísticas del evento en estudio.

Anderson (2010) estudia como las decisiones ambientales de las empresas pueden tener

un enorme impacto en el medio ambiente y en el valor de la firma, concluyendo que el

mercado de valores reacciona negativamente a las noticias sobre un inadecuado

comportamiento ambiental en las empresas. Mediante el estudio de eventos analiza los

precios de las acciones para medir la reacción del mercado de valores mediante la creación

de rentabilidades anormales acumuladas. Las rentabilidades anormales promedio de todas

las empresas son significativamente negativas, lo que sugiere que los inversionistas

reaccionan negativamente a las noticias sobre el impacto ambiental.

Nageswara y Sreejith (2014) los autores hacen una revisión crítica al aporte de Fama sobre

los estudios de eventos, donde muestran que la metodología es una de las técnicas de gran

alcance para determinar el impacto de un evento. Además, también es una medida exacta

si se analiza el uso de datos en los rendimientos de forma diaria. De la revisión está claro

que entre los tres métodos de estimadores normales esperados, el modelo estándar del

mercado es el estimador de mejor precisión y fácil de usar en los retornos esperados

normales. Los potenciales problemas econométricos planteados contra la metodología no

son suficientes para alterar el resultado final del análisis. Además, los problemas

econométricos pueden resolverse fácilmente utilizando datos diarios en vez de datos

mensuales. Por último, afirman que la prueba t paramétrico es el mejor examen para medir

la importancia de los rendimientos anormales.

En el segundo grupo, discutimos 3 teorías que predicen porque el mercado puede

reaccionar de forma positiva, negativa o no reaccionar ante un cambio de CEO.

Huson, Malatesta y Parrino (2004) exploran la hipótesis scapegoat, el cual predice que no

existe un cambio anormal en los retornos bursátiles ante un anuncio de rotación de CEO.

Aquí el mercado asume que los CEOs se pueden sustituir. El CEO entrante posee

habilidades similares a otros directivos y, por ende, los esfuerzos serán equivalentes. Por

lo tanto, la rotación del CEO no es señal de una mejora en la calidad de gestión, por lo que

el anuncio de un cambio de director general no proporciona nueva información sobre las

10

perspectivas de una empresa y no plantea expectativas de los inversores sobre el

desempeño futuro de la empresa.

Bonnie y Brunner (1989) investigan la hipótesis de la información, la cual predice

rendimientos accionarios anormales negativos alrededor de la fecha del anuncio de la

rotación del CEO, ya que revela la información de una gestión de bajo rendimiento. Acorde

con el mismo supuesto cuando las firmas realizan un anuncio forzado de la salida de altos

ejecutivos son castigadas por el mercado, resultando en retornos negativos.

Bonnier y Brunner (1989), explican la hipótesis de las capacidades, el cual sostiene que los

gerentes tienen diferentes habilidades. Como el talento del CEO no es directamente

observable, las partes interesadas y los participantes del mercado infieren sobre la

capacidad del CEO. Considerando que la capacidad de los directores generales varía, la

empresa trata de buscar el mejor talento disponible, entonces se asume que el nuevo

ejecutivo es más capaz que el anterior. Por lo tanto, debe haber una reacción positiva de

parte del mercado de valores, lo que implicaría un mejor rendimiento en la firma. En

concordancia a estos resultados, Bommer y Ellstrand (1996) explican la perspectiva

racional –adaptativa que también muestra que un cambio en la alta dirección da como

resultado un rendimiento favorable, de modo que un cambio en la alta dirección es un

cambio adaptativo que asegura y salvaguarda el futuro de la empresa22. Asimismo, los

resultados de Cools y Van Pragg (2007) muestran que si el anuncio del cambio de un

director ejecutivo viene acompañado de forma simultánea de un sucesor, genera un efecto

significativamente positivo, a diferencia de todos los demás anuncios de salidas forzadas.

Warner, Watts y Wruck (1987) comentan que no hay un efecto preciso cuando se menciona

un sucesor, ya que el mercado reacciona de diferentes maneras, un inversionista puede

tener la percepción que la salida de un alto ejecutivo es bueno para la firma y decide invertir

en ella, llamándolo efecto monitoreo. Por el contrario, se puede dar el efecto información,

que es consistente con la incertidumbre que genera el nuevo sucesor.

En el tercer grupo, detallamos los autores que muestran las distintas reacciones del

mercado y las características que presentan para que se dé tal situación.

22 Ver en Dominguez de la concha pag:7

11

Watkins, Karen y Dávila, Martín (2012), estudian la teoría de reemplazos en México,

analizan la literatura de países desarrollados y la comparan. Concluyendo que no existe en

este país una rotación directiva significativa debido a la estructura familiar de las firmas

mexicanas, lo cual no es favorable para el rendimiento empresarial en el corto ni mediano

plazo. Para este propósito recopila información de 176 empresas no financieras que cotizan

en la Bolsa Mexicana de Valores (BMV) desde 1990 hasta el 2009, utilizan la medición

contable.

Denis y Denis (1995) estudian salidas de CEO para empresas de EE.UU, desde 1985 -

1988, donde documentan que las renuncias forzadas de los altos directivos son precedidas

por grandes y significativos descensos en el rendimiento operativo y seguidas por grandes

mejoras en el rendimiento. Sin embargo, las renuncias forzadas son esporádicas y se deben

a factores externos como intentos de adquisición, presiones de los accionistas, entre otras.

Tras el cambio de gestión, aumenta la tasa de actividad de control corporativo.

Gonzáles y Roca (2012) buscan determinar si la salida del CEO afecta la rentabilidad

accionaria de las firmas Chilenas, emplean la metodología análisis de eventos, en un

periodo comprendido desde el año 2001 al 2011. Ambos determinan que un cambio de

CEO si provoca un retorno anormal con diferentes significancias. Otra cuestión que abordan

es que cuando el cambio de gerente general se da junto con el anuncio del sucesor, este

tiene un efecto positivo, por el contrario, cuando no se anuncia un sucesor el efecto es

opuesto.

Pessarossi y Weill (2013) analizan el efecto de un cambio de CEO en la rentabilidad

accionaria en China, tomando como muestra a las empresas privadas y las que son

propiedad del estado, totalizando 1155 anuncios desde el año 2002 hasta el 2010.

Concluyen que la rotación del CEO típicamente produce una reacción positiva en los

retornos sólo para las empresas que son propiedad del gobierno central, y no significativa

para las empresas que son propiedad de los gobiernos locales o empresas de propiedad

privada.

Dominguez y Cauzo (2014) analizan las consecuencias de los cambios de CEOs para el

mercado Español, para tal investigación, contaron con 112 empresas para el año 2003 -

12

2007. Examinaron tres efectos, el primero se centró en el efecto de un cambio de CEO

sobre el rendimiento ex post de la empresa, el segundo se basó en como la sucesión del

CEO provoca nuevos cambios en el equipo directivo y por último el efecto de la influencia

de los cambios directivos sobre el rendimiento ex post de la empresa. Definiendo la

rentabilidad a través de métodos contables. Concluyen que en el año en que ocurre el

cambio de CEO no hay efectos sobre el rendimiento en la empresa, al año siguiente del

cambio los efectos sobre el rendimiento son negativos. A largo plazo los efectos del cambio

de CEO en el rendimiento de la empresa resultan positivo. Asimismo, especifican que el

cambio de CEO es una etapa de inestabilidad, ya que nuevos cambios en el equipo directivo

se dan cuando ingresa el nuevo CEO y continúa un año después. Recién en el segundo

año se estabiliza el nivel de cambios en general en la empresa y es ahí, donde se obtienen

mejorías en el rendimiento. En lo que respecta a la rotación en el equipo, este no influye de

forma significativa en los rendimientos posteriores.

Después de analizar los 3 grupos, podemos inferir que la mejor forma de analizar el efecto

de un anuncio corporativo es a través de un análisis de eventos, la cual ha sido muy

explorada con sus ventajas y desventajas. Por ello, se considera una metodología

adecuada para el propósito de esta investigación. Asimismo, encontramos que el cambio

de CEO ha sido explorado a nivel mundial debido a su importancia en el ámbito corporativo

lo que conlleva a que la literatura nos muestre los posibles resultados que podríamos

encontrar en nuestra investigación, tomando como referencia la experiencia en países

como Estados Unidos, China, Chile y México. En el siguiente apartado, se detallará los

pasos a seguir de la metodología en mención.

4. Metodología

El estudio de eventos es introducido por primera vez para analizar el impacto de un evento

en el precio de las acciones por Fama, Fisher, Jensen y Roll (1969), y es utilizada para

diversas materias en estudio23, especialmente corporativas. Es desarrollado para medir el

efecto de un evento inesperado en los precios de las acciones y cada vez es más utilizado

en el ámbito contable y financiero para evaluar decisiones de gestión.

23 Marketing, contabilidad, ambiental, etc.

13

𝑖𝑡

𝑚𝑡

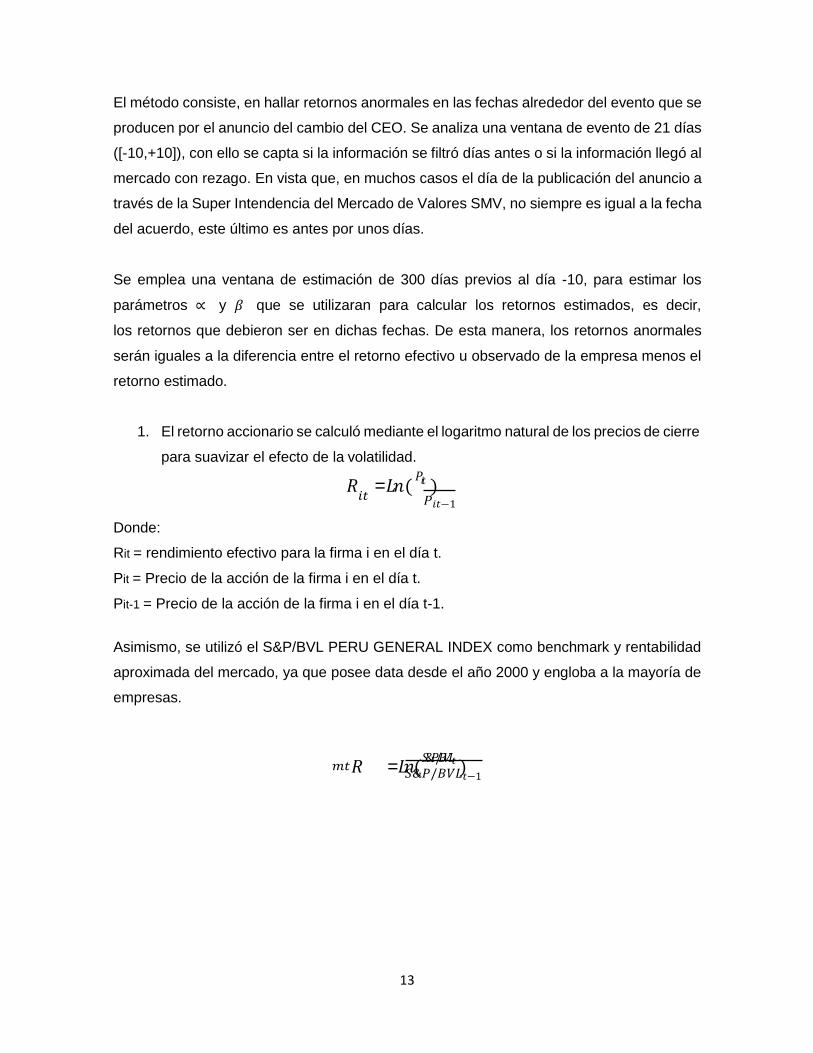

El método consiste, en hallar retornos anormales en las fechas alrededor del evento que se

producen por el anuncio del cambio del CEO. Se analiza una ventana de evento de 21 días

([-10,+10]), con ello se capta si la información se filtró días antes o si la información llegó al

mercado con rezago. En vista que, en muchos casos el día de la publicación del anuncio a

través de la Super Intendencia del Mercado de Valores SMV, no siempre es igual a la fecha

del acuerdo, este último es antes por unos días.

Se emplea una ventana de estimación de 300 días previos al día -10, para estimar los

parámetros ∝ y 𝛽 que se utilizaran para calcular los retornos estimados, es decir,

los retornos que debieron ser en dichas fechas. De esta manera, los retornos anormales

serán iguales a la diferencia entre el retorno efectivo u observado de la empresa menos el

retorno estimado.

1. El retorno accionario se calculó mediante el logaritmo natural de los precios de cierre

para suavizar el efecto de la volatilidad.

Donde:

𝑅 = 𝐿𝑛 ( 𝑃𝑖𝑡 )

𝑃𝑖𝑡−1

Rit = rendimiento efectivo para la firma i en el día t.

Pit = Precio de la acción de la firma i en el día t.

Pit-1 = Precio de la acción de la firma i en el día t-1.

Asimismo, se utilizó el S&P/BVL PERU GENERAL INDEX como benchmark y rentabilidad

aproximada del mercado, ya que posee data desde el año 2000 y engloba a la mayoría de

empresas.

𝑅 = 𝐿𝑛 ( 𝑆&𝑃/𝐵𝑉𝐿𝑡 )

𝑆&𝑃/𝐵𝑉𝐿𝑡−1

14

εt

2. Se halla el retorno estimado, con los parámetros del modelo de mercado24 para la

firma i en el día t. El modelo de mercado es un modelo estadístico lineal que asume

el supuesto de normalidad conjunta en el rendimiento de los activos25.

R̂it = α̂i + β̂i ∗ Rmt + 𝑖𝑡

E (εit = 0) var (εit ) = σ2

Donde,

Rit = rendimiento efectivo para la firma i en el día t.

Rmt = rendimiento aproximado del mercado

𝑖𝑡 = es el termino de error con media cero

α y β son los parámetros del modelo de mercado. Siendo α la tasa promedio del retorno de

la acción que debería ser cuando el rendimiento del mercado es cero y el β mide la

sensibilidad de la rentabilidad del mercado.

3. Se obtienen los retornos anormales para la firma i en el día t.

Donde,

𝐴𝑅𝑖𝑡 = 𝑅𝑖𝑡 − �̂�𝑖𝑡

ARit = Retorno Anormal para la firma i en el día t.

Rit = Retorno para la firma i en el día t.

�̂�it = Retorno estimado para la firma i en el día t.

El rendimiento anormal es el término de error del modelo de mercado. Bajo la hipótesis

nula, condicionada a los rendimientos del mercado en la ventana del evento, los

24 El modelo de mercado representa una mejora potencial sobre el modelo de retorno de media constante. Mediante la eliminación de la parte de los rendimientos que se relaciona con la variación en la rentabilidad del mercado, se reduce la varianza de la rentabilidad anormal. Esto a su vez puede conducir a una mayor capacidad para detectar los efectos de eventos. La ventaja de usar el modelo de mercado dependerá de la R2 de la regresión modelo de mercado. Cuanto mayor sea el R2 mayor es la reducción de la varianza de la rentabilidad anormal. (Mackinlay 1997 : 18) 25 Para mayor información sobre otros modelos para estimar retornos, revisar Mackinlay (1997)

15

∑

𝑡1

rendimientos anormales seguirán conjuntamente una distribución normal con una media y

varianza constante26.

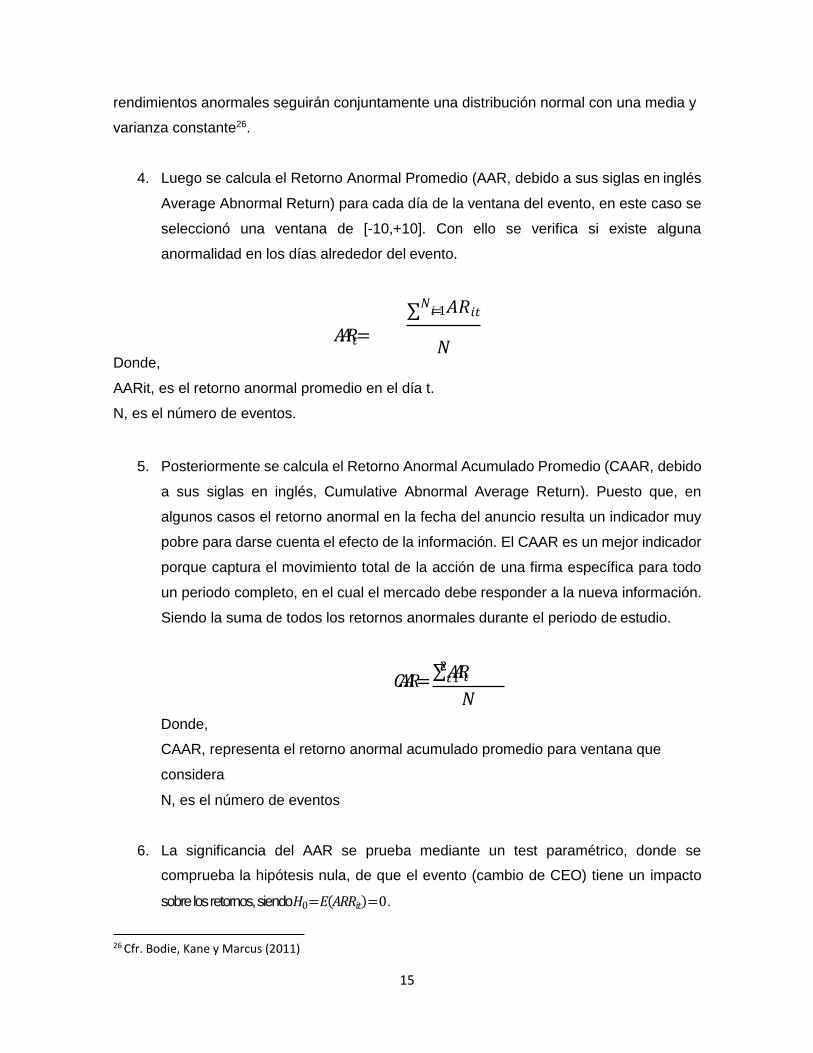

4. Luego se calcula el Retorno Anormal Promedio (AAR, debido a sus siglas en inglés

Average Abnormal Return) para cada día de la ventana del evento, en este caso se

seleccionó una ventana de [-10,+10]. Con ello se verifica si existe alguna

anormalidad en los días alrededor del evento.

𝑁

𝑖=1 𝐴𝑅𝑖𝑡

Donde,

𝐴𝐴𝑅𝑡 = 𝑁

AARit, es el retorno anormal promedio en el día t.

N, es el número de eventos.

5. Posteriormente se calcula el Retorno Anormal Acumulado Promedio (CAAR, debido

a sus siglas en inglés, Cumulative Abnormal Average Return). Puesto que, en

algunos casos el retorno anormal en la fecha del anuncio resulta un indicador muy

pobre para darse cuenta el efecto de la información. El CAAR es un mejor indicador

porque captura el movimiento total de la acción de una firma específica para todo

un periodo completo, en el cual el mercado debe responder a la nueva información.

Siendo la suma de todos los retornos anormales durante el periodo de estudio.

𝐶𝐴𝐴𝑅 =

∑𝑡2 𝐴𝐴𝑅𝑡

𝑁

Donde,

CAAR, representa el retorno anormal acumulado promedio para ventana que

considera

N, es el número de eventos

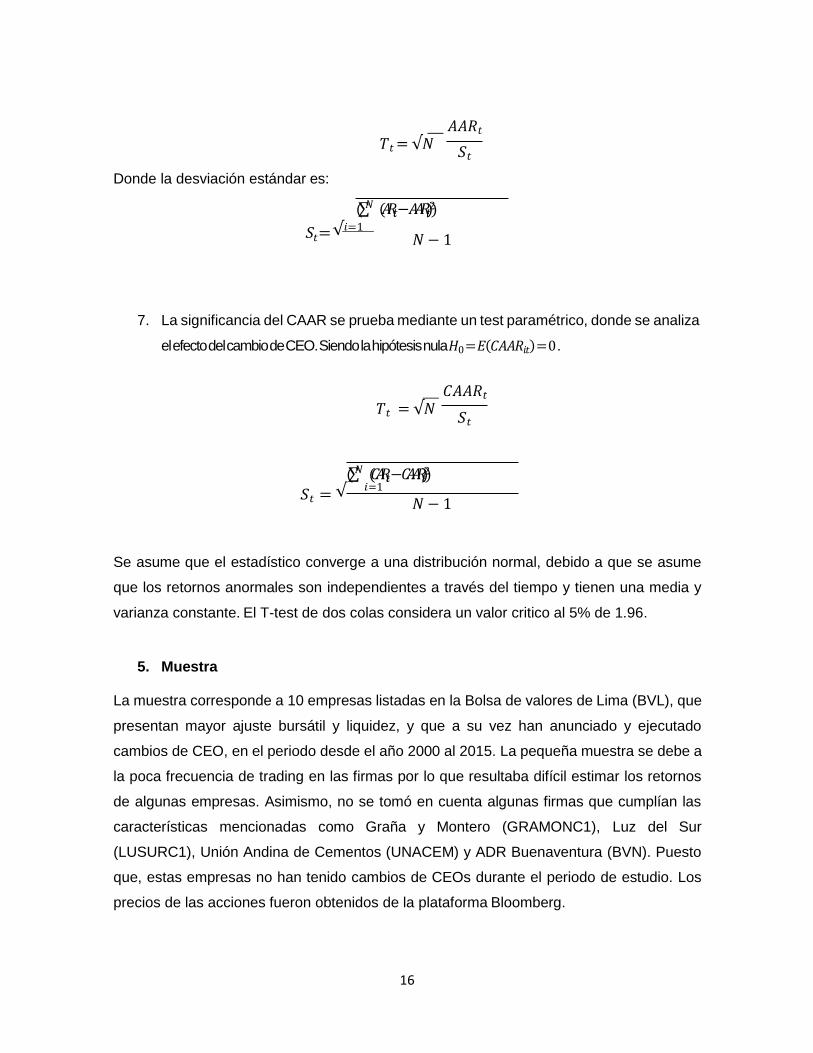

6. La significancia del AAR se prueba mediante un test paramétrico, donde se

comprueba la hipótesis nula, de que el evento (cambio de CEO) tiene un impacto

sobre los retornos, siendo 𝐻0 = 𝐸(𝐴𝑅𝑅𝑖𝑡 ) = 0 .

26 Cfr. Bodie, Kane y Marcus (2011)

16

𝐴𝐴𝑅𝑡

Donde la desviación estándar es:

𝑇𝑡 = √𝑁 𝑆𝑡

(∑𝑁 (𝐴𝑅𝑖𝑡 − 𝐴𝐴𝑅𝑖𝑡)2)

𝑆𝑡 = √ 𝑖=1

𝑁 − 1

7. La significancia del CAAR se prueba mediante un test paramétrico, donde se analiza

el efecto del cambio de CEO. Siendo la hipótesis nula 𝐻0 = 𝐸(𝐶𝐴𝐴𝑅𝑖𝑡 ) = 0 .

𝐶𝐴𝐴𝑅𝑡

𝑇𝑡 = √𝑁

𝑆𝑡

(∑𝑁 (𝐶𝐴𝑅𝑖𝑡 − 𝐶𝐴𝐴𝑅𝑖𝑡)2)

𝑆𝑡 = √ 𝑖=1

𝑁 − 1

Se asume que el estadístico converge a una distribución normal, debido a que se asume

que los retornos anormales son independientes a través del tiempo y tienen una media y

varianza constante. El T-test de dos colas considera un valor critico al 5% de 1.96.

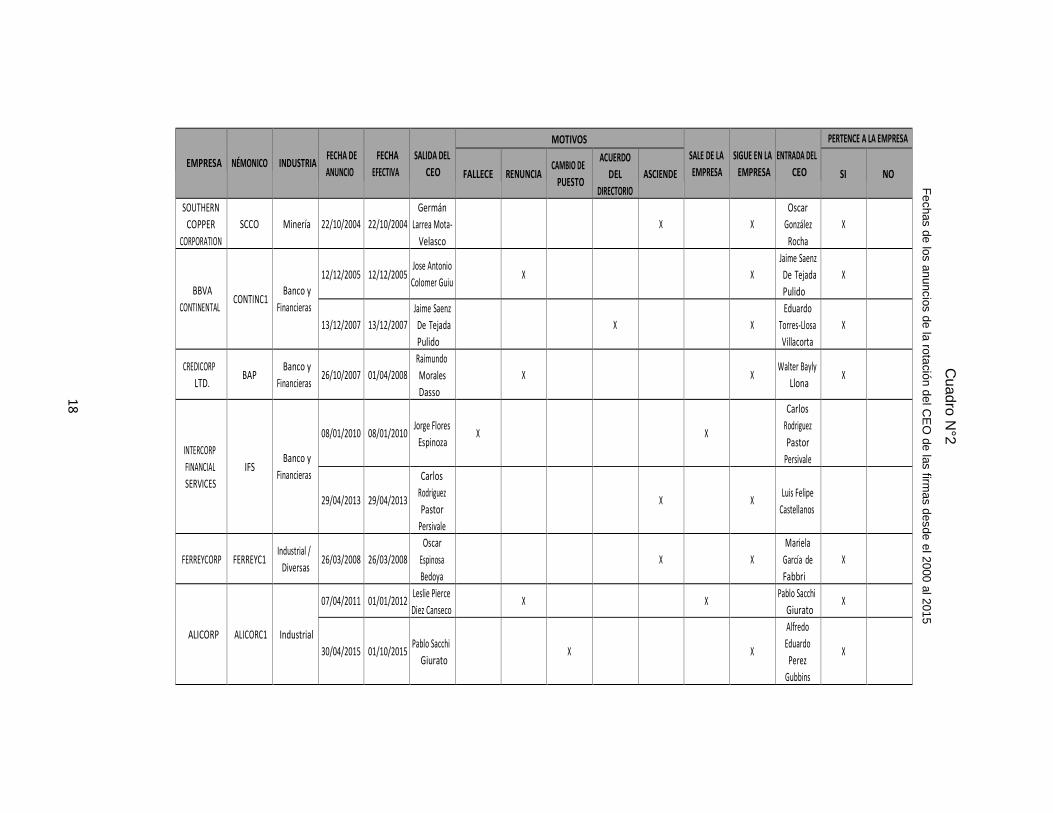

5. Muestra La muestra corresponde a 10 empresas listadas en la Bolsa de valores de Lima (BVL), que

presentan mayor ajuste bursátil y liquidez, y que a su vez han anunciado y ejecutado

cambios de CEO, en el periodo desde el año 2000 al 2015. La pequeña muestra se debe a

la poca frecuencia de trading en las firmas por lo que resultaba difícil estimar los retornos

de algunas empresas. Asimismo, no se tomó en cuenta algunas firmas que cumplían las

características mencionadas como Graña y Montero (GRAMONC1), Luz del Sur

(LUSURC1), Unión Andina de Cementos (UNACEM) y ADR Buenaventura (BVN). Puesto

que, estas empresas no han tenido cambios de CEOs durante el periodo de estudio. Los

precios de las acciones fueron obtenidos de la plataforma Bloomberg.

EMPRESA

NÉMONICO

INDUSTRIA

FECHA DE

ANUNCIO

FECHA

EFECTIVA

SALIDA DEL

CEO

MOTIVOS SALE DE LA

EMPRESA

SIGUE EN LA

EMPRESA

ENTRADA DEL

CEO

PERTENCE A LA EMPRESA

FALLECE RENUNCIA CAMBIO DE

PUESTO

ACUERDO DEL

DIRECTORIO ASCIENDE SI NO

VOLCAN COMPAÑIA

MINERA

VOLCABC1

Minería

14/10/2004

30/10/2004

José De

Bernardis

Cuglievan

X

X

Víctor Gobitz

Colchado

X

21/12/2004

10/01/2005 Víctor Gobitz

Colchado

X

X Jacob Timmers

Maat

X

02/03/2009

01/04/2009

Jacob Timmers

Maat

X

X

Juan Jose

Herrera Tavara

X

20/03/2014

02/04/2014

Juan Jose

Herrera Tavara

X

X

Juan Rosado

Gómez De La

Torre

X

SOCIEDAD MINERA

CERRO VERDE

CVERDEC1

Minería

08/03/2005 08/03/2005 Randy Lee

Davenport X X John Broderick X

13/11/2007

13/11/2007

John Broderick

X

X John Douglas

Brack

X

29/10/2010 01/10/2010 John Douglas

Brack

X

X Bruce Kevin

Clements

X

COMPAÑÍA MINERA

MILPO

MILPOC1

Minería

05/08/2010

01/09/2010

Abraham

Chahuan

Abedrrabo

X

X

Francisco

Ismodes

X

16/12/2011

02/01/2012

Francisco

Ismodes

(interino)

X

X

Augusto Chung

Ching

14/12/2012

14/12/2012 Augusto Chung

Ching

X

X

Gilmar Caixeta

X

27/06/2013

01/07/2013 Gilmar Caixeta

(interino)

X

X Victor Gobitz

Colchado

X

MINSUR

MINSURI1

Minería

28/09/2010

01/10/2010

Fausto

Zavaleta

Cruzado

X

X

Lucio Pareja

Chavez

X

30/01/2013

18/03/2013

Lucio Pareja

Chavez

X

X

Juan Luis

Alfredo Kruger

Sayán

X

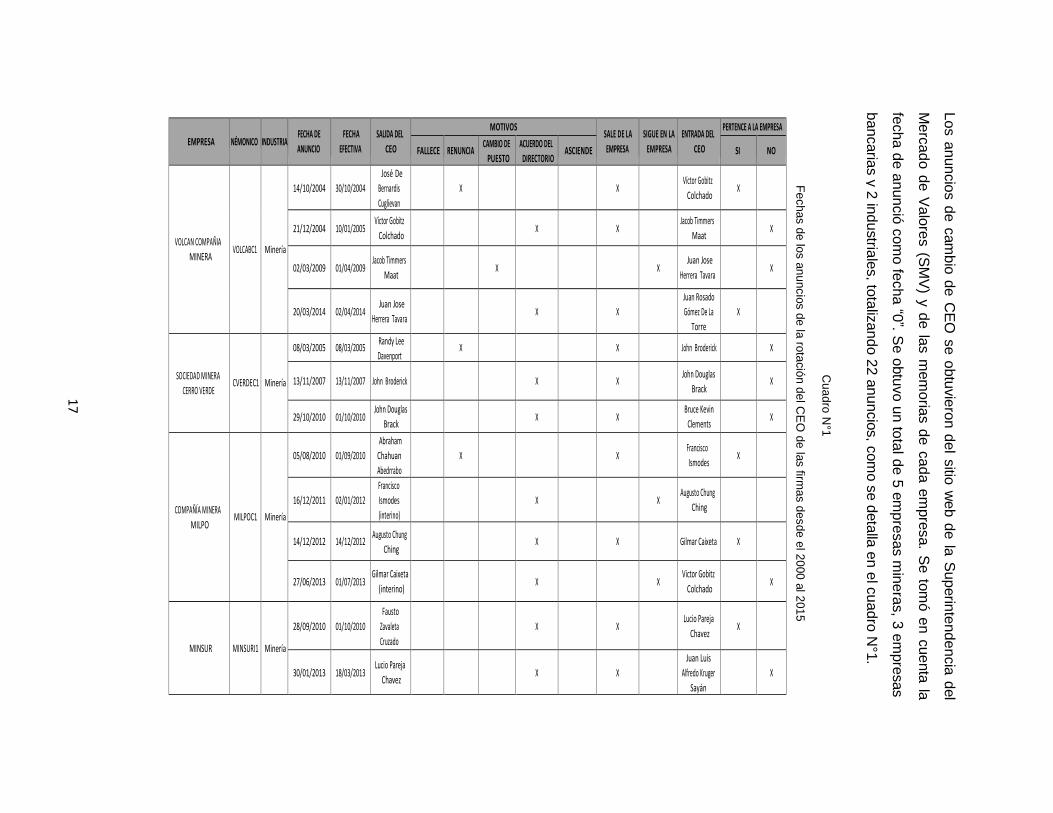

Los a

nuncio

s d

e c

am

bio

de C

EO

se o

btu

vie

ron d

el s

itio w

eb d

e la

Superin

ten

dencia

del

Me

rca

do d

e V

alo

res (S

MV

) y d

e la

s m

em

oria

s d

e c

ada e

mpre

sa. S

e to

mó

en c

uenta

la

fecha d

e a

nunció

com

o fe

cha “0

”. Se o

btu

vo u

n to

tal d

e 5

em

pre

sas m

inera

s, 3

em

pre

sas

bancaria

s y

2 in

dustria

les, to

taliz

ando 2

2 a

nuncio

s, c

om

o s

e d

eta

lla e

n e

l cuad

ro N

°1.

Cu

ad

ro N

°1

Fe

chas d

e lo

s a

nu

ncio

s d

e la

rota

ció

n d

el C

EO

de la

s firm

as d

esde e

l 20

00 a

l 201

5

17

EMPRESA

NÉMONICO

INDUSTRIA

FECHA DE

ANUNCIO

FECHA

EFECTIVA

SALIDA DEL

CEO

MOTIVOS SALE DE LA

EMPRESA

SIGUE EN LA

EMPRESA

ENTRADA DEL

CEO

PERTENCE A LA EMPRESA

FALLECE

RENUNCIA

CAMBIO DE

PUESTO

ACUERDO

DEL

DIRECTORIO

ASCIENDE

SI

NO

SOUTHERN

COPPER

CORPORATION

SCCO

Minería

22/10/2004

22/10/2004

Germán

Larrea Mota-

Velasco

X

X

Oscar

González

Rocha

X

BBVA

CONTINENTAL

CONTINC1

Banco y

Financieras

12/12/2005

12/12/2005

Jose Antonio

Colomer Guiu

X

X

Jaime Saenz

De Tejada

Pulido

X

13/12/2007

13/12/2007

Jaime Saenz

De Tejada

Pulido

X

X

Eduardo

Torres-Llosa

Villacorta

X

CREDICORP

LTD.

BAP

Banco y

Financieras

26/10/2007

01/04/2008

Raimundo

Morales

Dasso

X

X

Walter Bayly

Llona

X

INTERCORP

FINANCIAL

SERVICES

IFS

Banco y

Financieras

08/01/2010

08/01/2010

Jorge Flores

Espinoza

X

X

Carlos

Rodriguez

Pastor

Persivale

29/04/2013

29/04/2013

Carlos

Rodriguez

Pastor

Persivale

X

X

Luis Felipe

Castellanos

FERREYCORP

FERREYC1

Industrial /

Diversas

26/03/2008

26/03/2008

Oscar

Espinosa

Bedoya

X

X

Mariela

García de

Fabbri

X

ALICORP

ALICORC1

Industrial

07/04/2011 01/01/2012 Leslie Pierce

Diez Canseco

X

X

Pablo Sacchi

Giurato X

30/04/2015

01/10/2015

Pablo Sacchi

Giurato

X

X

Alfredo

Eduardo

Perez

Gubbins

X

Cuad

ro N

°2

Fe

chas d

e lo

s a

nu

ncio

s d

e la

rota

ció

n d

el C

EO

de la

s firm

as d

esde e

l 20

00 a

l 201

5

18

19

Después de analizar las fechas de los cambio de los CEOs, los motivos que se encontraron

para su salida fueron: Renuncia por jubilación, debido a que muchas empresas mantuvieron

a su CEO desde la creación de la empresa. Otro motivo encontrado es la sucesión de la

línea de ascenso, en el cual los gerentes generales dejan de serlo para convertirse en los

presidentes del directorio. También, se ve una recomposición de puesto, es decir, la salida

del ceo es porque tendrá otras funciones dentro de la misma empresa o en una filial de la

misma. Algunas salidas son forzadas y solo se anuncia el acuerdo del directorio en designar

un nuevo gerente o simplemente su renuncia por motivos personales o nuevos retos

profesionales. En los 15 años de análisis, la mayoría de empresas sustituyo a su CEO como

mínimo en 2 oportunidades o más.

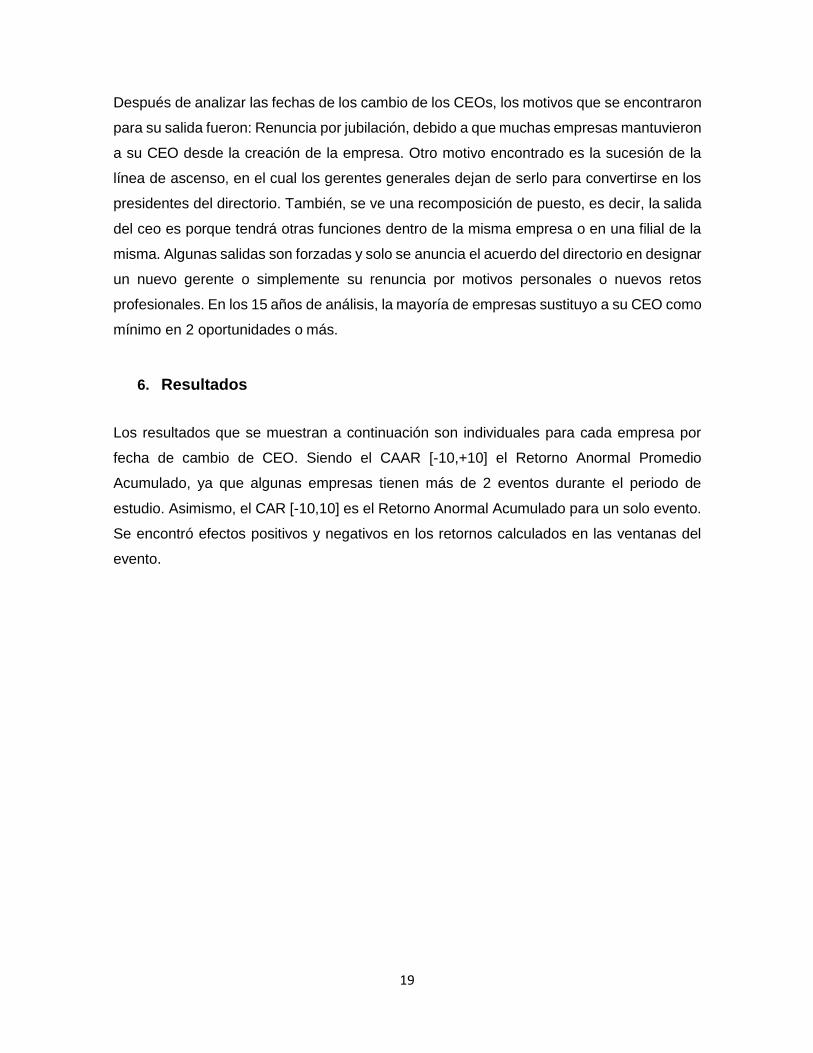

6. Resultados

Los resultados que se muestran a continuación son individuales para cada empresa por

fecha de cambio de CEO. Siendo el CAAR [-10,+10] el Retorno Anormal Promedio

Acumulado, ya que algunas empresas tienen más de 2 eventos durante el periodo de

estudio. Asimismo, el CAR [-10,10] es el Retorno Anormal Acumulado para un solo evento.

Se encontró efectos positivos y negativos en los retornos calculados en las ventanas del

evento.

29

ALICORP

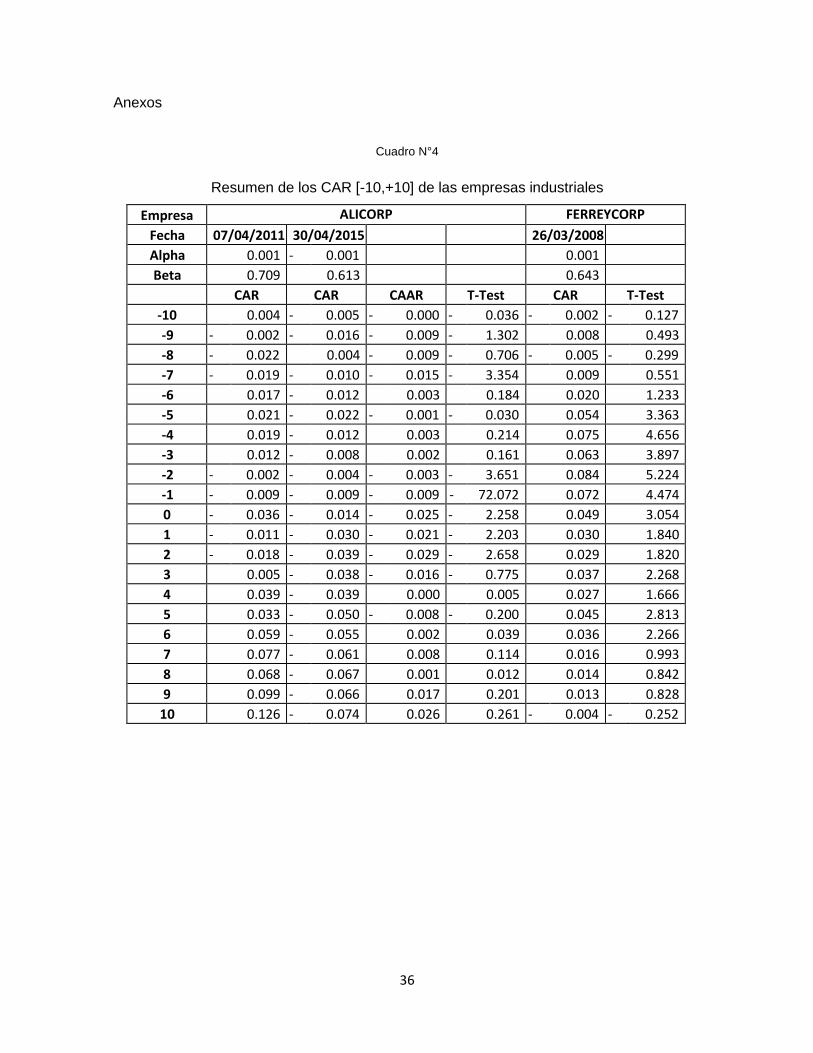

Durante el periodo de estudio, Alicorp ha tenido 2 anuncios de cambios de CEO. Siendo el

CAAR [-10,+10] negativo y significativo en los días [-2,2.]

Gráfico N°1

Fuente: Elaboración propia, en base a datos de Bloomberg.

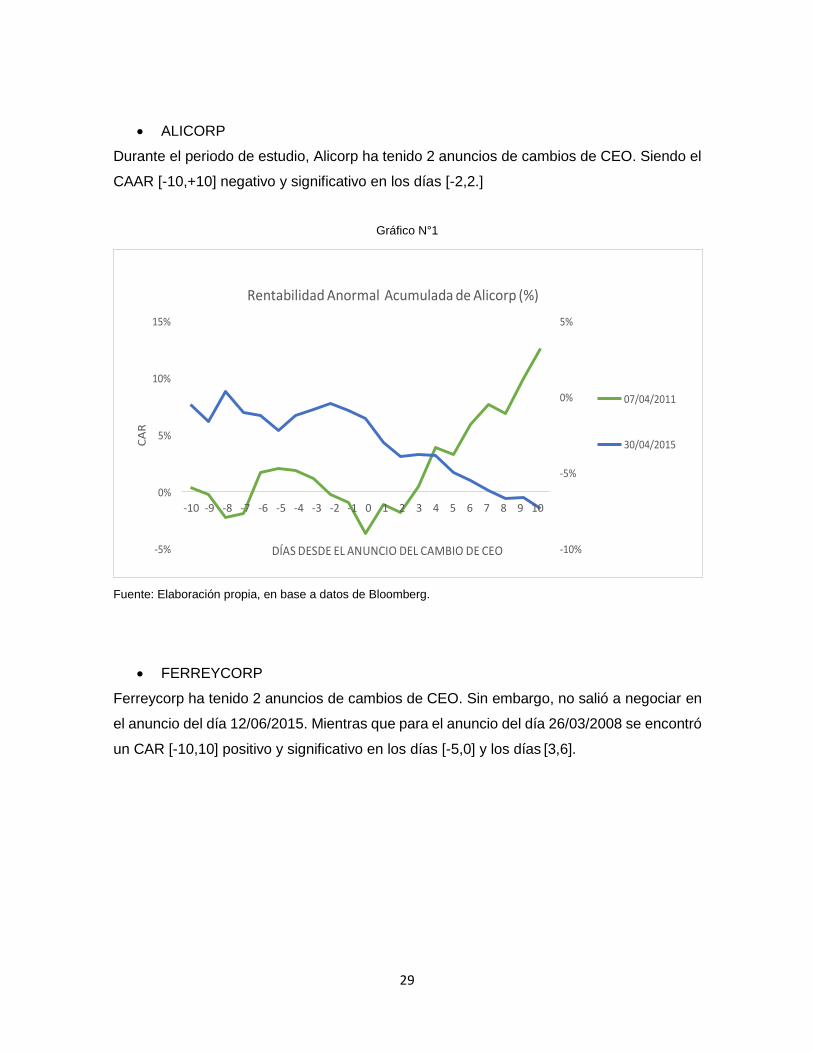

FERREYCORP

Ferreycorp ha tenido 2 anuncios de cambios de CEO. Sin embargo, no salió a negociar en

el anuncio del día 12/06/2015. Mientras que para el anuncio del día 26/03/2008 se encontró

un CAR [-10,10] positivo y significativo en los días [-5,0] y los días [3,6].

Rentabilidad Anormal Acumulada de Alicorp (%)

15% 5%

10%

0% 07/04/2011

5% 30/04/2015

-5%

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-5% DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO -10%

CA

R

21

Rentabilidad Anormal Acumulada de BBVA Continental (%)

0% 10%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-5% 12/12/2005

5%

13/12/2007 -10%

0%

-15%

-20% -5%

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

Gráfico N°2

Fuente: Elaboración propia, en base a datos de Bloomberg

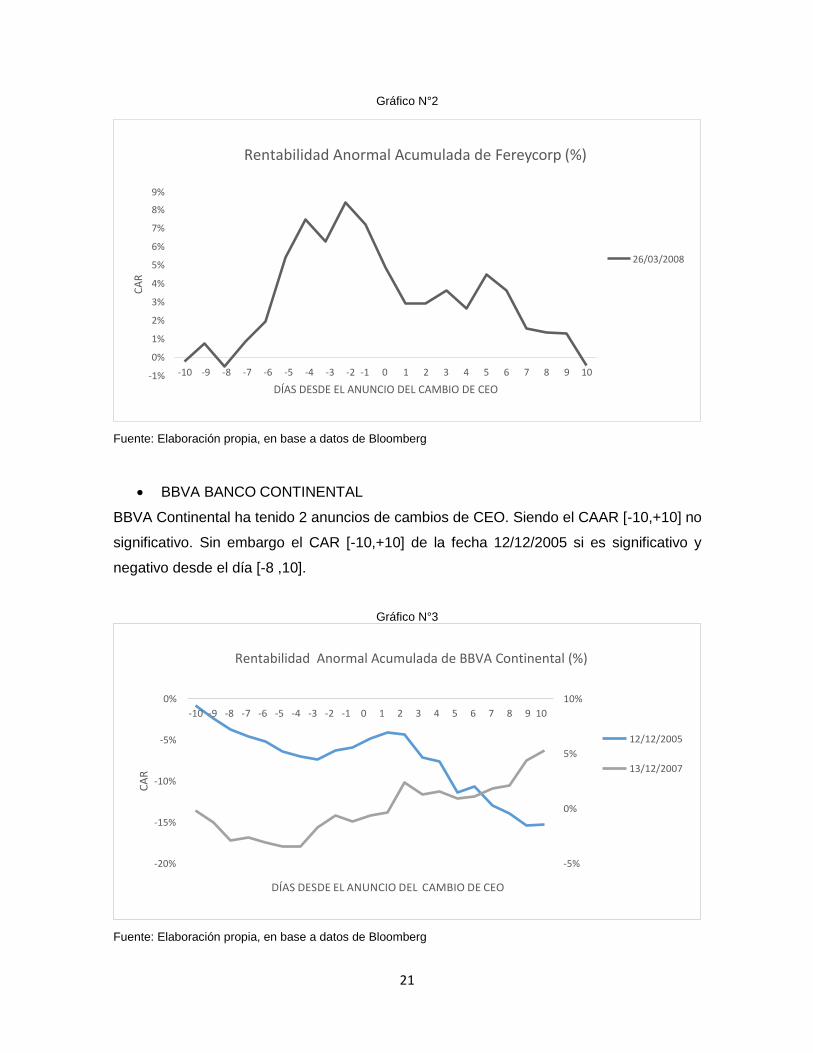

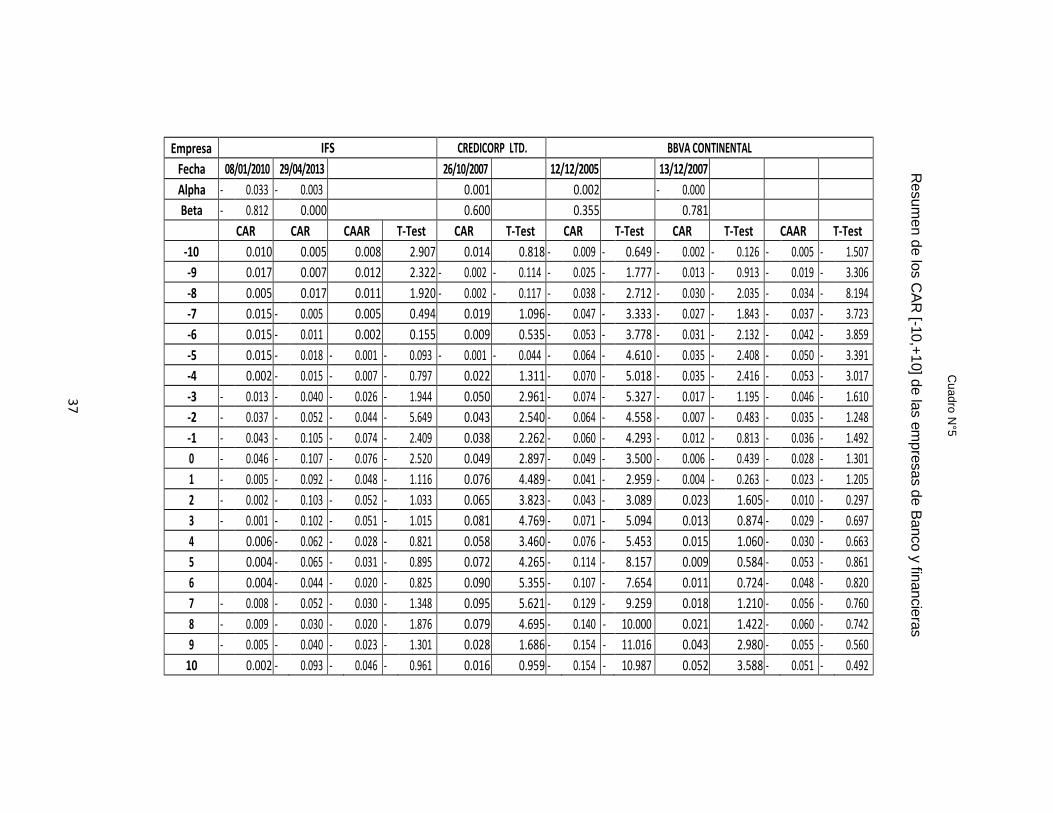

BBVA BANCO CONTINENTAL

BBVA Continental ha tenido 2 anuncios de cambios de CEO. Siendo el CAAR [-10,+10] no

significativo. Sin embargo el CAR [-10,+10] de la fecha 12/12/2005 si es significativo y

negativo desde el día [-8 ,10].

Gráfico N°3

Fuente: Elaboración propia, en base a datos de Bloomberg

Rentabilidad Anormal Acumulada de Fereycorp (%)

9%

8%

7%

6%

5%

4%

3%

2%

1%

0%

-1%

26/03/2008

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

CA

R

CA

R

22

Rentabilidad Anormal Acumulada de Credicorp (%)

10%

8%

26/10/2007 6%

4%

2%

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-2% DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

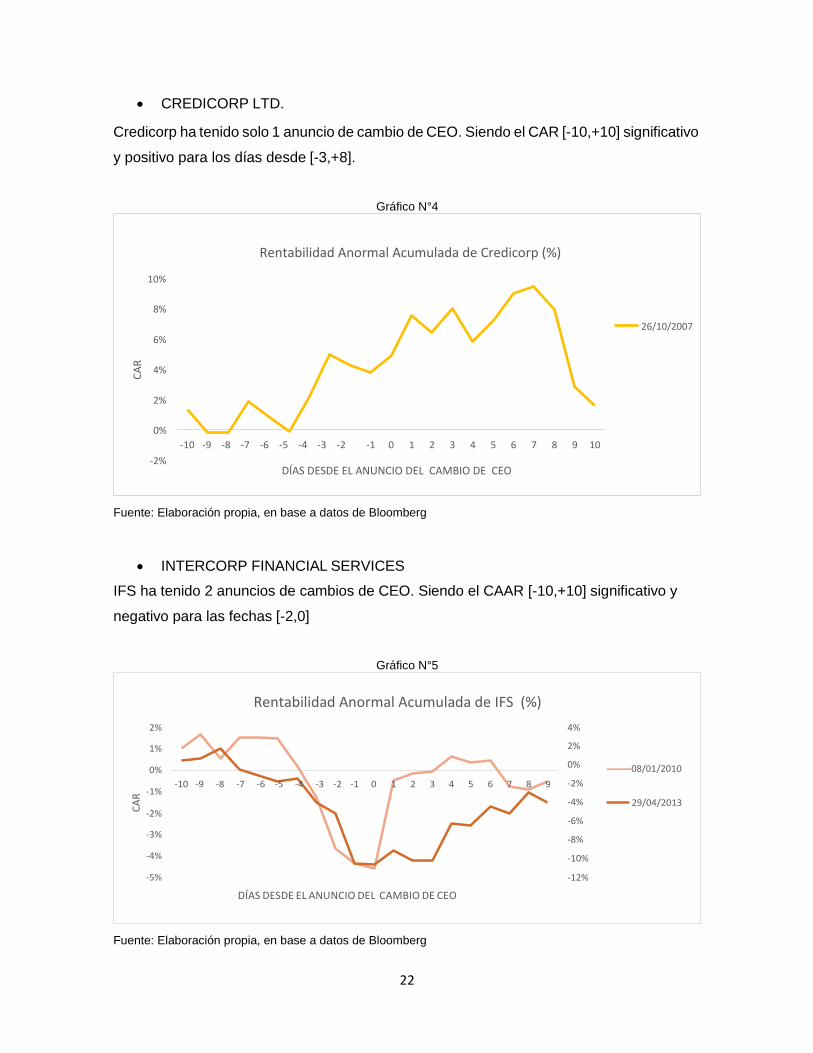

CREDICORP LTD.

Credicorp ha tenido solo 1 anuncio de cambio de CEO. Siendo el CAR [-10,+10] significativo

y positivo para los días desde [-3,+8].

Gráfico N°4

Fuente: Elaboración propia, en base a datos de Bloomberg

INTERCORP FINANCIAL SERVICES

IFS ha tenido 2 anuncios de cambios de CEO. Siendo el CAAR [-10,+10] significativo y

negativo para las fechas [-2,0]

Gráfico N°5

Fuente: Elaboración propia, en base a datos de Bloomberg

Rentabilidad Anormal Acumulada de IFS (%)

2%

1%

0%

-1% -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9

4%

2%

0%

-2%

-4%

-6%

-8%

-10%

-12%

08/01/2010

29/04/2013 -2%

-3%

-4%

-5%

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

CA

R

CA

R

Fuente: Elaboración propia, en base a datos de Bloomberg

23

Rentabilidad Anormal Acumulada de Volcan 15%

10% 14/10/2004

5% 21/12/2004

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-5% 02/03/2009

-10% 20/03/2014

-15%

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

Rentabilidad Anormal Acumulada de Southern Copper (%)

0%

-5% -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-10%

-15% 22/10/2004

-20%

-25%

-30%

-35%

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

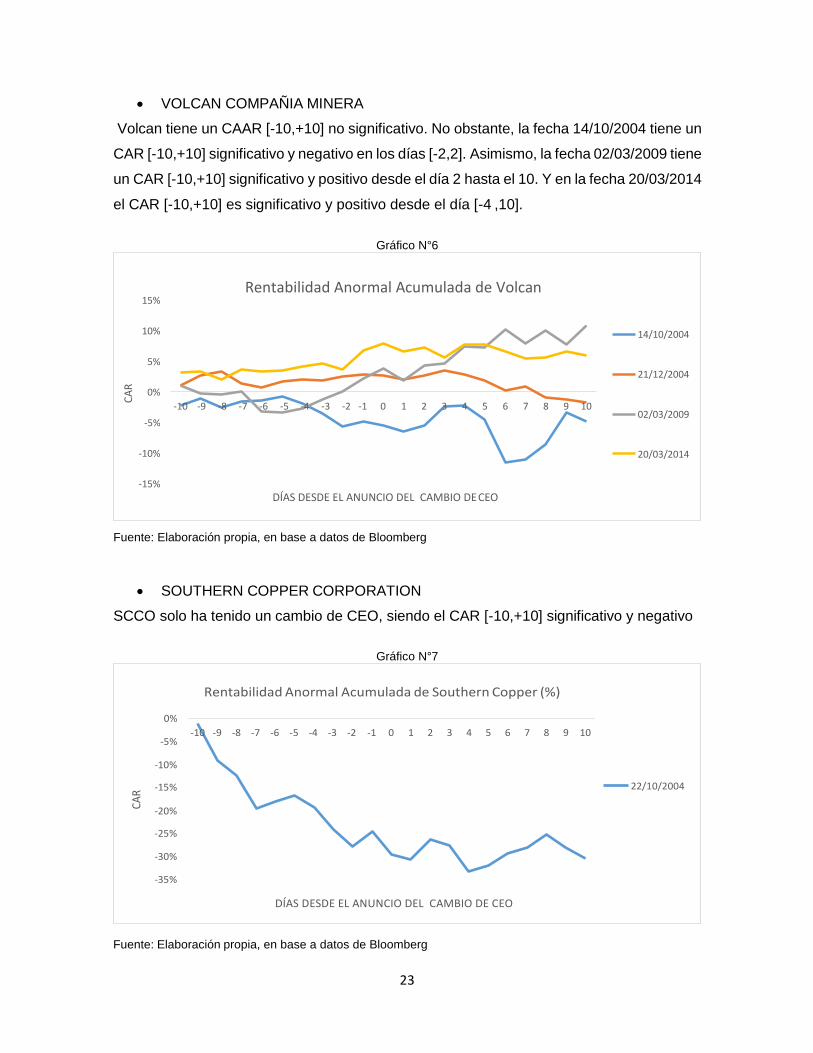

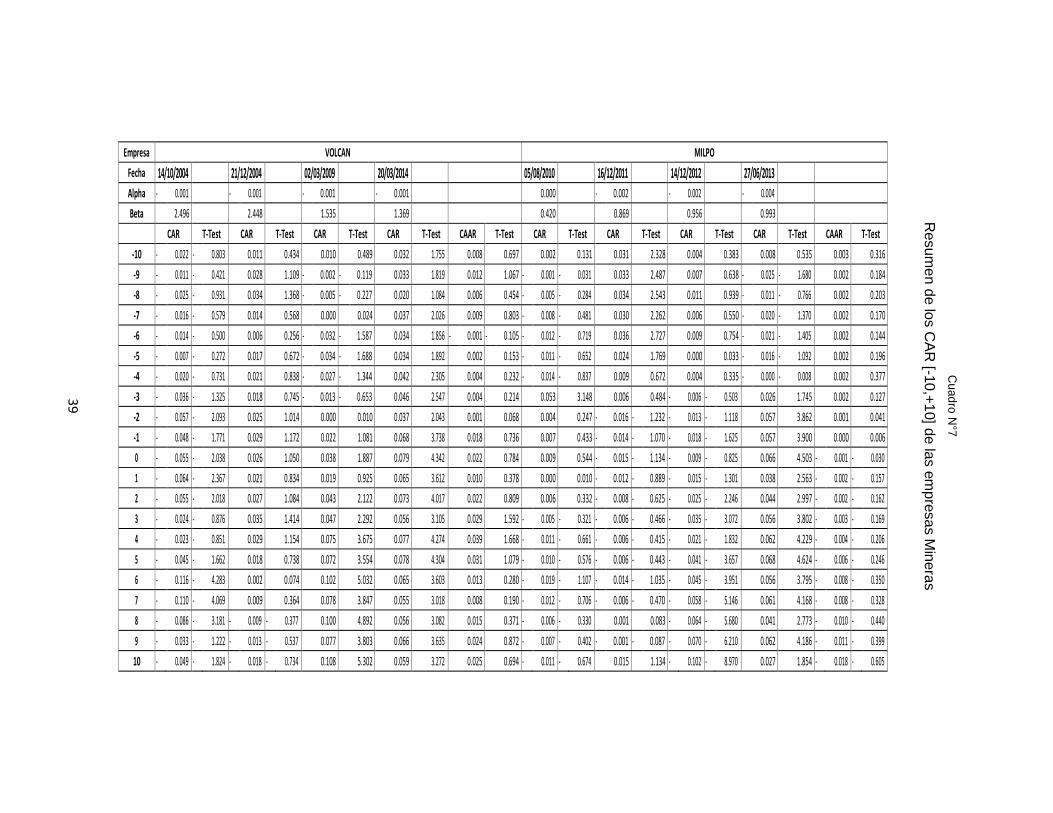

VOLCAN COMPAÑIA MINERA

Volcan tiene un CAAR [-10,+10] no significativo. No obstante, la fecha 14/10/2004 tiene un

CAR [-10,+10] significativo y negativo en los días [-2,2]. Asimismo, la fecha 02/03/2009 tiene

un CAR [-10,+10] significativo y positivo desde el día 2 hasta el 10. Y en la fecha 20/03/2014

el CAR [-10,+10] es significativo y positivo desde el día [-4 ,10].

Gráfico N°6

Fuente: Elaboración propia, en base a datos de Bloomberg

SOUTHERN COPPER CORPORATION

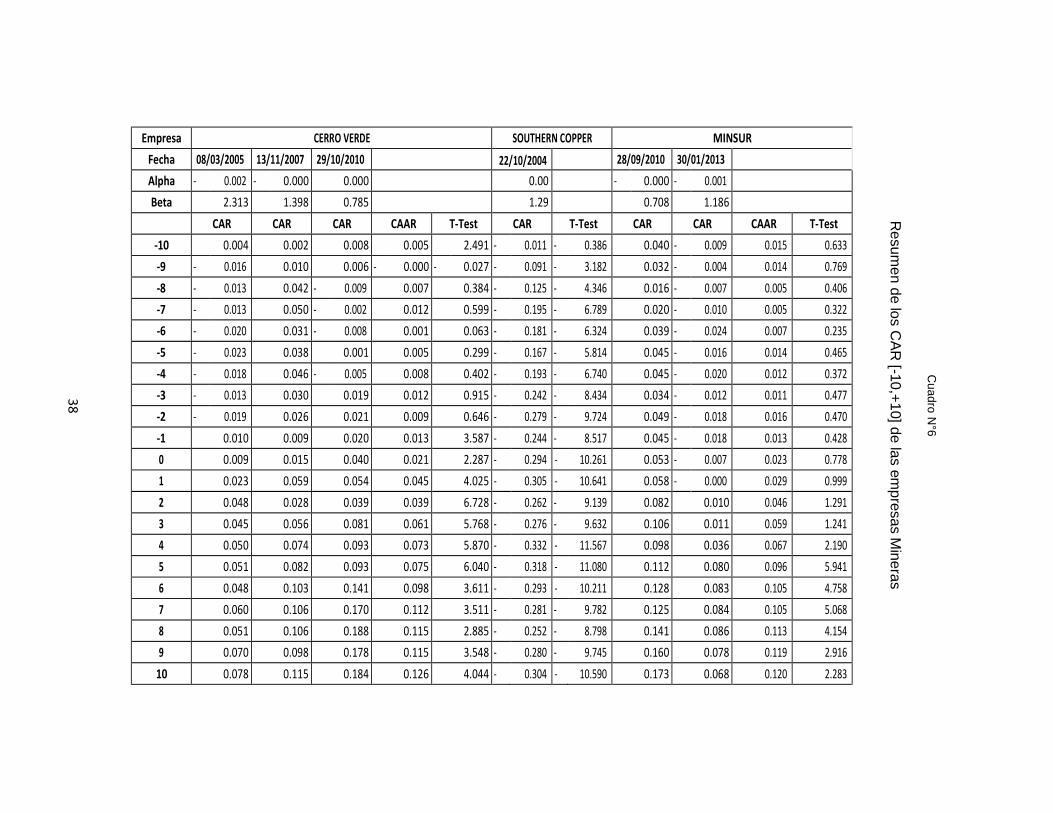

SCCO solo ha tenido un cambio de CEO, siendo el CAR [-10,+10] significativo y negativo

Gráfico N°7

CA

R

CAR

Fuente: Elaboración propia, en base a datos de Bloomberg

24

Rentabilidad Anormal Acumulada de Cerro verde (%)

20%

15% 08/03/2005

10% 13/11/2007

5% 29/10/2010

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-5%

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

SOCIEDAD MINERA CERRO VERDE

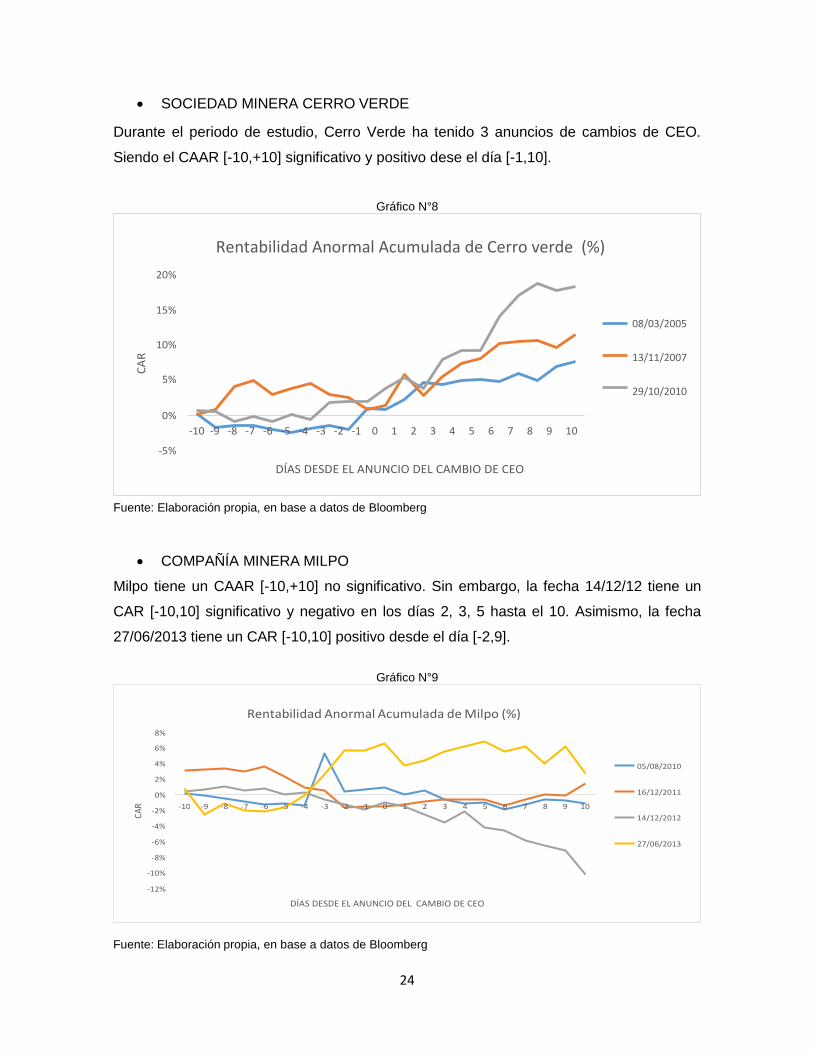

Durante el periodo de estudio, Cerro Verde ha tenido 3 anuncios de cambios de CEO.

Siendo el CAAR [-10,+10] significativo y positivo dese el día [-1,10].

Gráfico N°8

Fuente: Elaboración propia, en base a datos de Bloomberg

COMPAÑÍA MINERA MILPO

Milpo tiene un CAAR [-10,+10] no significativo. Sin embargo, la fecha 14/12/12 tiene un

CAR [-10,10] significativo y negativo en los días 2, 3, 5 hasta el 10. Asimismo, la fecha

27/06/2013 tiene un CAR [-10,10] positivo desde el día [-2,9].

Gráfico N°9

Rentabilidad Anormal Acumulada de Milpo (%)

8%

6%

4%

2%

0%

-2%

-4%

-6%

-8%

-10%

-12%

05/08/2010

16/12/2011

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

14/12/2012

27/06/2013

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

CAR

CA

R

25

Rentabilidad Anormal Acumulada de Minsur (%)

20%

15% 28/09/2010

10% 30/01/2013

5%

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-5% DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

Minsur

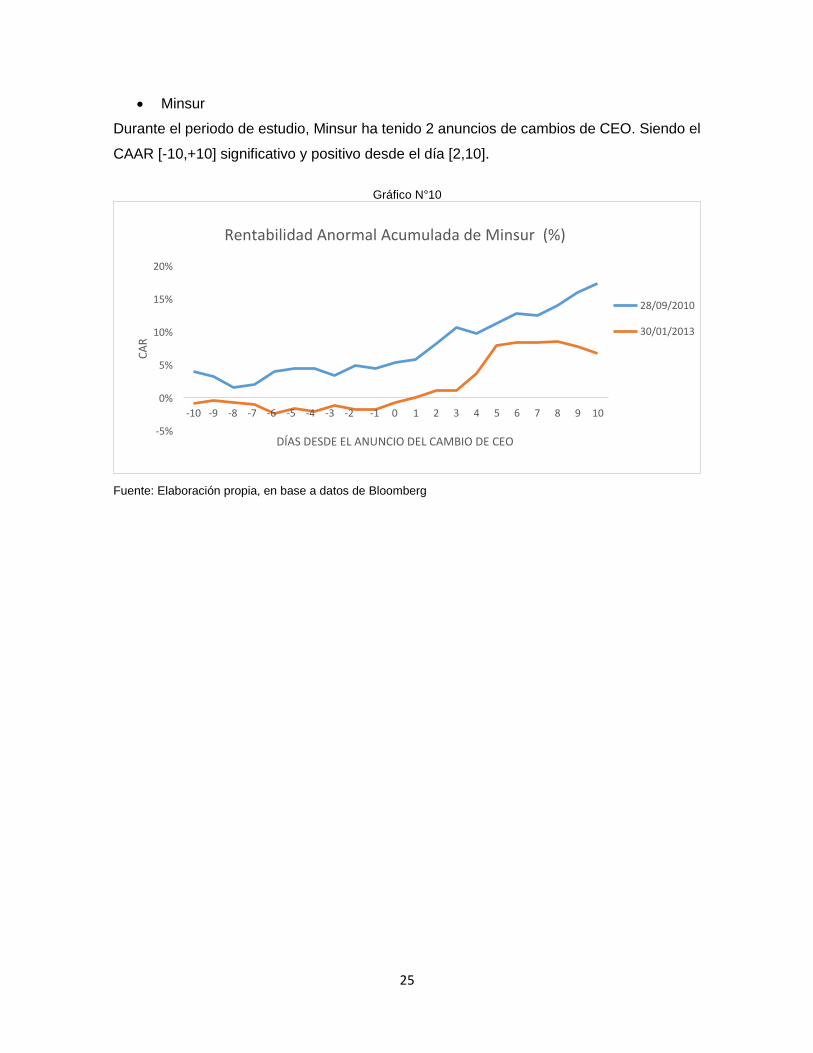

Durante el periodo de estudio, Minsur ha tenido 2 anuncios de cambios de CEO. Siendo el

CAAR [-10,+10] significativo y positivo desde el día [2,10].

Gráfico N°10

Fuente: Elaboración propia, en base a datos de Bloomberg

CA

R

26

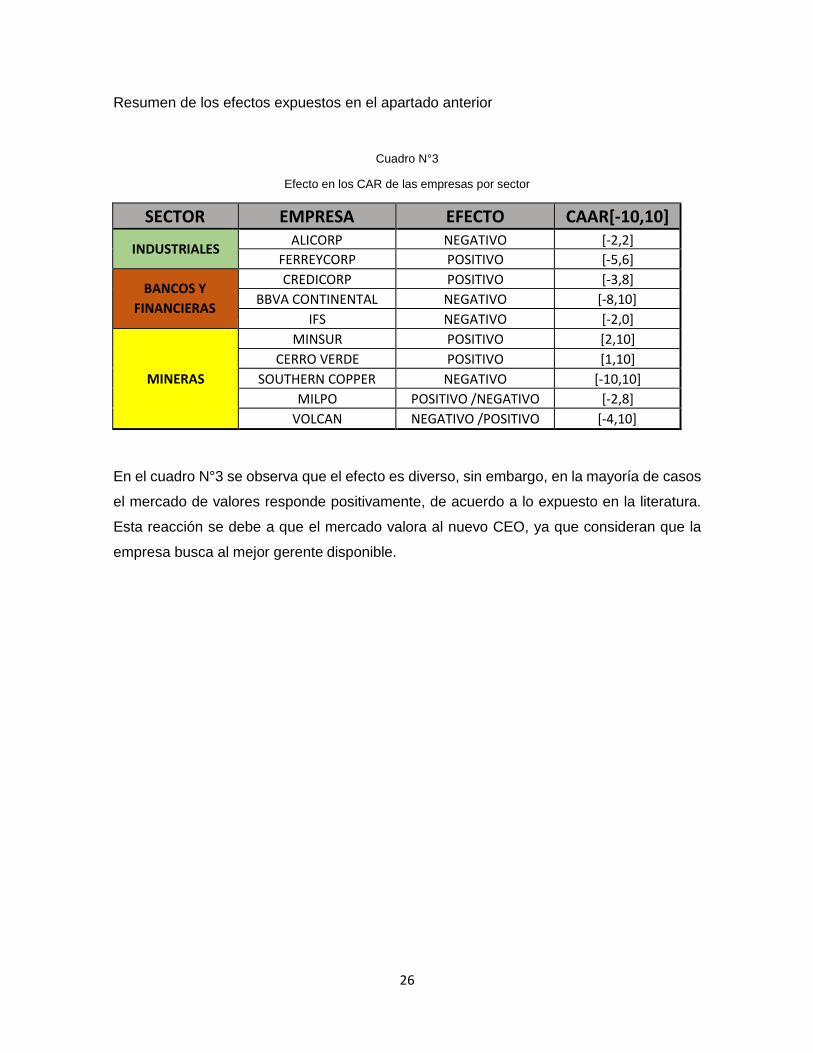

Resumen de los efectos expuestos en el apartado anterior

Cuadro N°3

Efecto en los CAR de las empresas por sector

SECTOR EMPRESA EFECTO CAAR[-10,10]

INDUSTRIALES ALICORP NEGATIVO [-2,2]

FERREYCORP POSITIVO [-5,6]

BANCOS Y

FINANCIERAS

CREDICORP POSITIVO [-3,8]

BBVA CONTINENTAL NEGATIVO [-8,10]

IFS NEGATIVO [-2,0]

MINERAS

MINSUR POSITIVO [2,10]

CERRO VERDE POSITIVO [1,10]

SOUTHERN COPPER NEGATIVO [-10,10]

MILPO POSITIVO /NEGATIVO [-2,8]

VOLCAN NEGATIVO /POSITIVO [-4,10]

En el cuadro N°3 se observa que el efecto es diverso, sin embargo, en la mayoría de casos

el mercado de valores responde positivamente, de acuerdo a lo expuesto en la literatura.

Esta reacción se debe a que el mercado valora al nuevo CEO, ya que consideran que la

empresa busca al mejor gerente disponible.

27

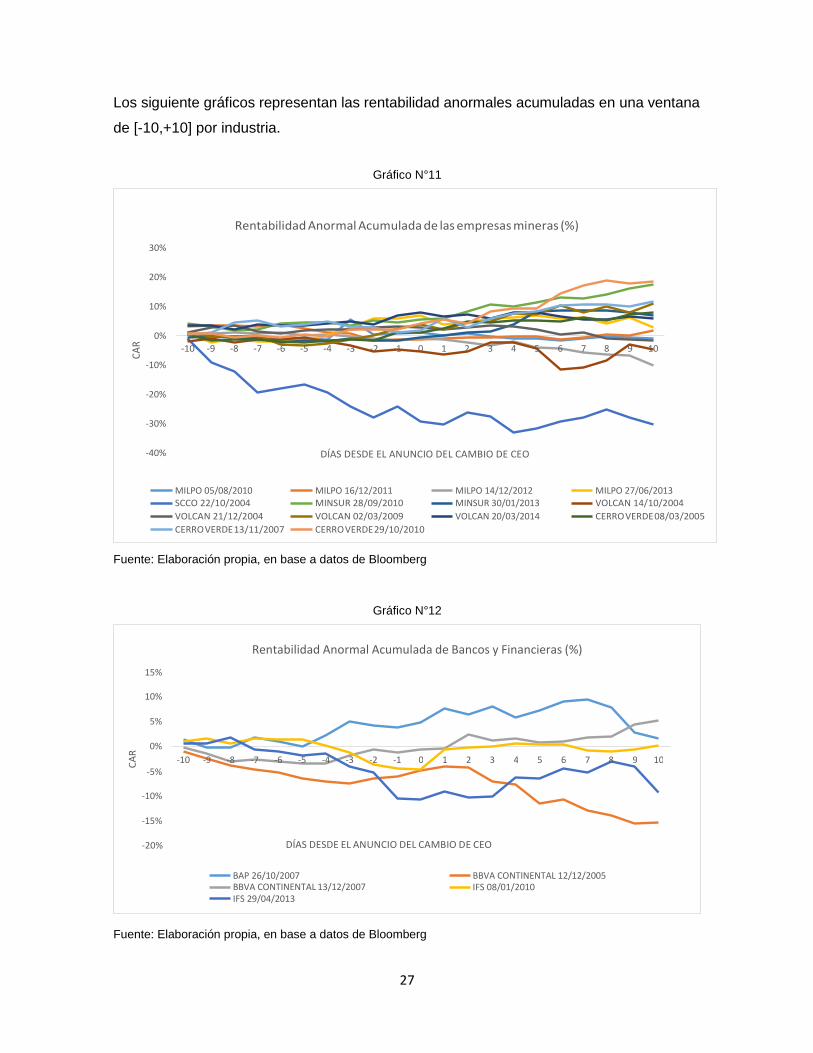

Los siguiente gráficos representan las rentabilidad anormales acumuladas en una ventana

de [-10,+10] por industria.

Gráfico N°11

Fuente: Elaboración propia, en base a datos de Bloomberg

Gráfico N°12

Fuente: Elaboración propia, en base a datos de Bloomberg

Rentabilidad Anormal Acumulada de las empresas mineras (%)

30%

20%

10%

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-10%

-20%

-30%

-40% DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

MILPO 05/08/2010 SCCO 22/10/2004

VOLCAN 21/12/2004

CERRO VERDE 13/11/2007

MILPO 16/12/2011 MINSUR 28/09/2010

VOLCAN 02/03/2009

CERRO VERDE 29/10/2010

MILPO 14/12/2012 MINSUR 30/01/2013

VOLCAN 20/03/2014

MILPO 27/06/2013 VOLCAN 14/10/2004

CERRO VERDE 08/03/2005

Rentabilidad Anormal Acumulada de Bancos y Financieras (%)

15% 10%

5%

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 -5%

-10%

-15%

-20% DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

BAP 26/10/2007 BBVA CONTINENTAL 13/12/2007 IFS 29/04/2013

BBVA CONTINENTAL 12/12/2005 IFS 08/01/2010

CA

R

CA

R

28

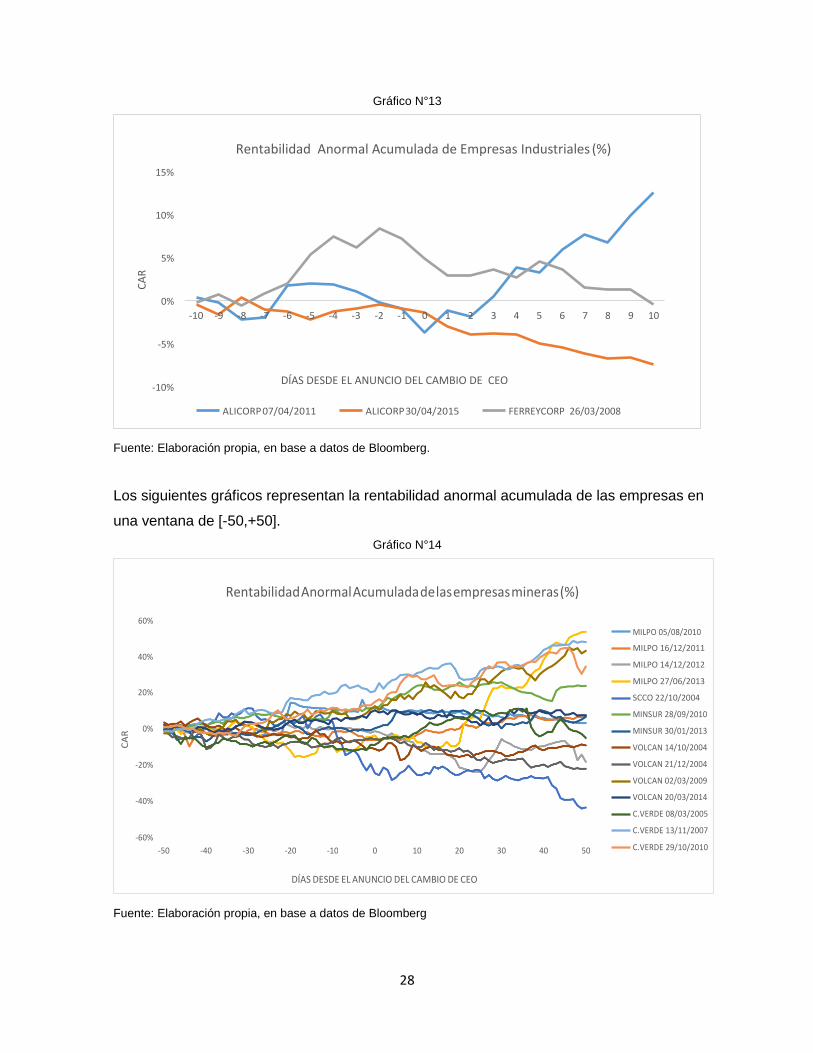

Gráfico N°13

Fuente: Elaboración propia, en base a datos de Bloomberg.

Los siguientes gráficos representan la rentabilidad anormal acumulada de las empresas en

una ventana de [-50,+50].

Gráfico N°14

Fuente: Elaboración propia, en base a datos de Bloomberg

Rentabilidad Anormal Acumulada de Empresas Industriales (%)

15%

10%

5%

0%

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

-5%

-10% DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

ALICORP 07/04/2011 ALICORP 30/04/2015 FERREYCORP 26/03/2008

Rentabilidad Anormal Acumulada de las empresas mineras (%)

60%

40%

20%

0%

-20%

-40%

-60%

-50 -40 -30 -20 -10 0 10 20 30 40 50

MILPO 05/08/2010

MILPO 16/12/2011

MILPO 14/12/2012

MILPO 27/06/2013

SCCO 22/10/2004

MINSUR 28/09/2010

MINSUR 30/01/2013

VOLCAN 14/10/2004

VOLCAN 21/12/2004

VOLCAN 02/03/2009

VOLCAN 20/03/2014

C.VERDE 08/03/2005

C.VERDE 13/11/2007

C.VERDE 29/10/2010

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

CA

R

CA

R

29

Rentabilidad Anormal Acumulada de Empresas Industriales (%)

15%

10%

5% ALICORP 07/04/2011

0%

-5% ALICORP

-10% 30/04/2015

-15%

-20%

-25%

FERREYCORP 26/03/2008

-30%

-50 -40 -30 -20 -10 0 10 20 30 40 50

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

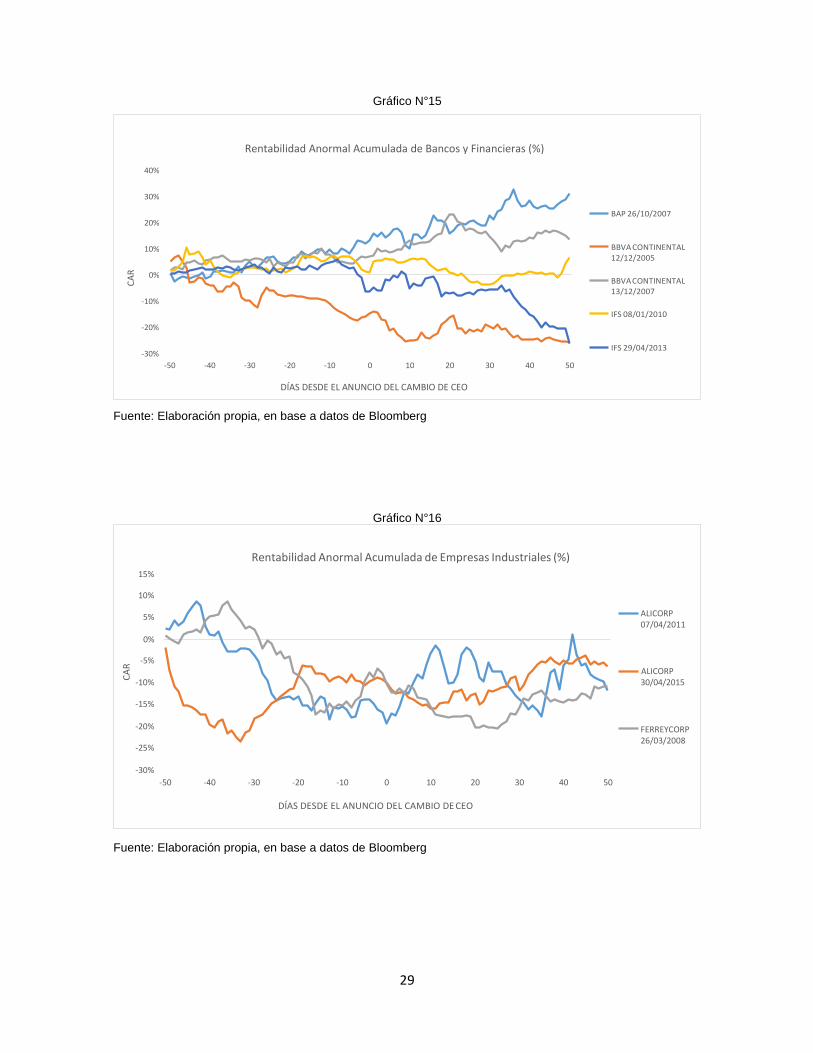

Gráfico N°15

Fuente: Elaboración propia, en base a datos de Bloomberg

Gráfico N°16

Fuente: Elaboración propia, en base a datos de Bloomberg

Rentabilidad Anormal Acumulada de Bancos y Financieras (%)

40%

30%

BAP 26/10/2007 20%

10% BBVA CONTINENTAL 12/12/2005

0% BBVA CONTINENTAL 13/12/2007

-10%

IFS 08/01/2010

-20%

-30% IFS 29/04/2013

-50 -40 -30 -20 -10 0 10 20 30 40 50

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

CA

R

CA

R

30

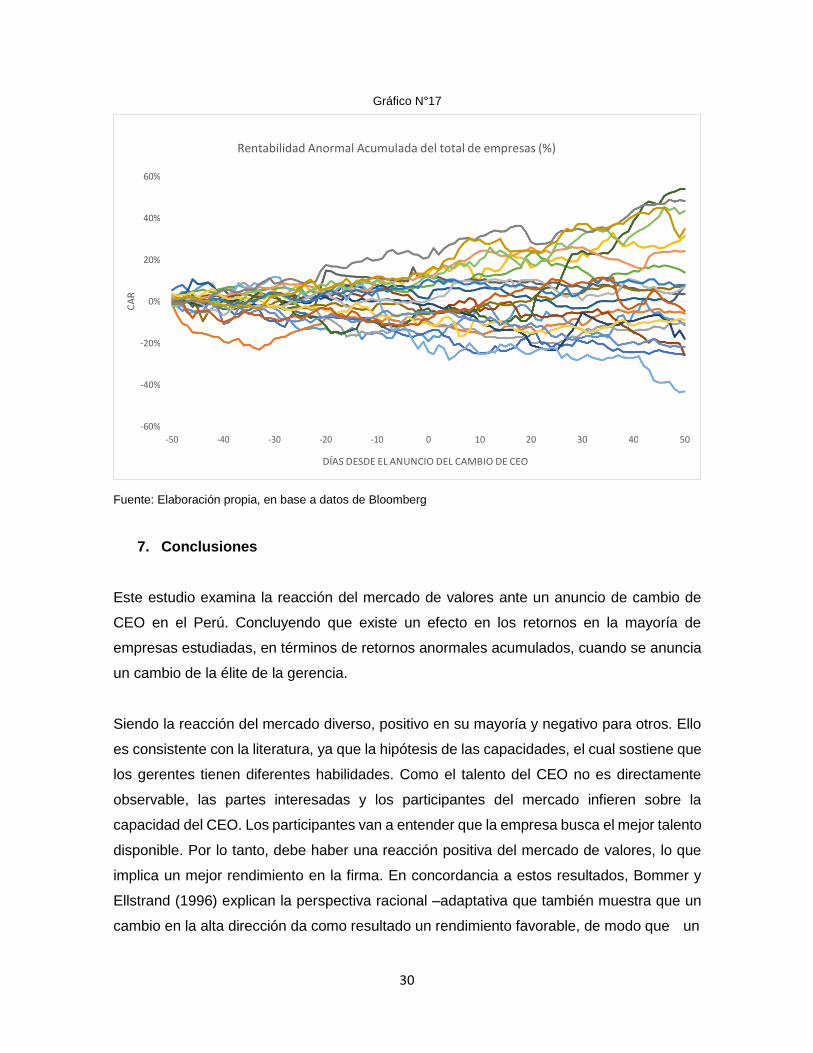

Gráfico N°17

Fuente: Elaboración propia, en base a datos de Bloomberg

7. Conclusiones

Este estudio examina la reacción del mercado de valores ante un anuncio de cambio de

CEO en el Perú. Concluyendo que existe un efecto en los retornos en la mayoría de

empresas estudiadas, en términos de retornos anormales acumulados, cuando se anuncia

un cambio de la élite de la gerencia.

Siendo la reacción del mercado diverso, positivo en su mayoría y negativo para otros. Ello

es consistente con la literatura, ya que la hipótesis de las capacidades, el cual sostiene que

los gerentes tienen diferentes habilidades. Como el talento del CEO no es directamente

observable, las partes interesadas y los participantes del mercado infieren sobre la

capacidad del CEO. Los participantes van a entender que la empresa busca el mejor talento

disponible. Por lo tanto, debe haber una reacción positiva del mercado de valores, lo que

implica un mejor rendimiento en la firma. En concordancia a estos resultados, Bommer y

Ellstrand (1996) explican la perspectiva racional –adaptativa que también muestra que un

cambio en la alta dirección da como resultado un rendimiento favorable, de modo que un

Rentabilidad Anormal Acumulada del total de empresas (%)

60%

40%

20%

0%

-20%

-40%

-60%

-50 -40 -30 -20 -10 0 10 20 30 40 50

DÍAS DESDE EL ANUNCIO DEL CAMBIO DE CEO

CA

R

31

cambio en la alta dirección es un cambio adaptativo que asegura y salvaguarda el futuro de

la empresa

Por otro lado, para las empresas que obtuvieron retornos anormales negativos, indica que

para los participantes, el cambio de CEO, es una revelación de información de una gestión

de bajo rendimiento. Acorde con el mismo supuesto es que cuando las firmas realizan un

anuncio forzado de la salida de altos ejecutivos son castigadas por el mercado, resultando

en retornos negativos.

Una de las limitaciones en este estudio, fue el tamaño de la muestra, debido a las pocas

firmas que negocian valores de manera frecuente en el mercado local. Por ende, es

importante que en futuras investigaciones se vuelva analizar este efecto con una mayor

muestra y así poder ampliar los sectores y los resultados.

También, se mencionó que hay empresas como Buenaventura o Graña y Montero, que

hasta la fecha no han cambiado a su CEO, sin embargo es un evento que de todas formas

tiene que darse. Por ende, este documento puede ayudar a analizar la reacción del mercado

en firmas de la misma industria. Cabe resaltar, que en el Perú esta investigación es una de

las pocas hechas hasta el momento. Se espera que en estudios posteriores se le dé la

debida importancia al CEO como materia de estudio.

32

Bibliografía

ANDERSON, Charles (2010) How Does the Stock Market React to Corporate Environmental

News? , pp. 1-28.En: Undergraduate Economics Review, vol.6.

BANCO CENTRAL DE RESERVA DEL PERÚ (2015) (http://www.bcrp.gob.pe/) Sitio web

oficial del BCRP; contiene información sobre la institución y enlaces de interes (consulta:

15 de octubre)

BEVERLEY, Lucy (2007) Stock Market Event Studies and Competition Commission

Inquiries, pp.1-42. En: Competition Commission and ESRC Centre for Competition Policy.

BODIE, KANE y MARKUS (2011) Investment, Tenth edition. McGraw-Hill.

BONNIER, Karl y BRUNER, Robert (1988) AN ANALYSIS OF STOCK PRICE REACTION

TO MANAGEMENT CHANGE IN DISTRESSED FIRMS, pp.95-106. En: Journal of

Accounting and Economics

(http://faculty.darden.virginia.edu/brunerb/Bruner_PDF/Analysis%20of%20Stock%20Price

%20Reaction.pdf)

BOOMER, William y ELLSTRAND, Alan (1996) CEO successor choice, its antecedents and

influence on subsequent firm performance: an empirical analysis, pp.105-123 .En : , vol.21.

BROWN, Stephen y WARNER, Jerold (1985) USING DAILY STOCK RETURNS: The case

of event studies, pp.3-31. En: Journal of Financial Economics, vol.14, No.1.

BROWN, Stephen y WARNER, Jerold (1980) MEASURING SECURITY PRICE

PERFORMANCE, pp.205-258. En: Journal of Financial Economics, vol.8, No.3.

BOLSA DE VALORES DE LIMA (BVL) (2015) (http://www.bvl.com.pe/) Sitio web oficial de

la BVL; contiene información sobre la institución y enlaces de interes (consulta: 15 de

octubre)

33

CAPAPÉ, Javier y STEIN, Guido (2009) FACTORES DE FRACASO DEL CEO: MAPA DE

UN DEBATE. En: IESE Business School

COOLS, Kees y VAN, Mirjan (2007) The Value Relevance of Top Executive Departures:

Evidence from the Netherlands, pp.721-742. EN: Journal of Financial, vol.13

(http://ftp.iza.org/dp3054.pdf)

CHARAN, Ram (2005) Ending the CEO succession crisis, pp 72-81.En: Harvard Business

Review.

DENIS, David y DENIS, Diane (1995). Performance Changes Following Top Management

Dismissals, pp.1029-1057.En: The Journal of Finance (http://doi.org/10.2307/2329343)

DOLLEY, James (1933) Characteristics and Procedures of Common Stock Split-Ups,

pp.316-327.En: Harvard Business Review, vol. 11, No. 3.

DOMINGUEZ, Martha y CAUZO, Lourdes (2014) CONSECUENCIAS DE UN CAMBIO DE

CEO: EFECTOS A LARGO PLAZO SOBRE EL EQUIPO DIRECTIVO Y EL RENDIMIENTO

DE LA EMPRESA, pp-72-96. En: Revista Española de Financiamiento y Contabilidad, vol

44, No.1.

FAMA, Eugene; FISCHER, Lawrence; JENSEN, Michael y ROLL, Richard (1969) The

Adjustment Of Stock Prices To New Information, pp.1-21. En: International Economic

Review, vol.10, No.1.

GONZÁLES, Marcelo y ROCA, Ángel (2012) Efecto de cambios de gerentes generales y

presidentes de directorio en el valor de la firma para el mercado chileno, período 2001-

2011, pp.69-112. En: Estudios de Administración, vol.19, No.2.

HENDERSON, Glenn (1990) Problems and Solutions in Conducting Event Studies, pp.282-

306.En: The Journal of Risk and Insurance, vol.57, No .2.

HUSON, Mark; MALTESTA, Paul y PARRINO, Robert (2002) Managerial Succession and

Firm Performance (http://faculty.washington.edu/phmalat/WorkingPapers/drft071702.pdf)

34

JENSEN, Michael y MECKLING, William (1976) Theory of the Firm: Managerial Behavior,

Agency Costs and Ownership Structure.

JENSEN, Micahel y ZAJAC,Edwar (2004): “Corporate Elites and Corporate Strategy”, pp.

507-524. En: Strategic Management Journal, vol. 25, No. 6.

KOTARI, S Y WARNER, Jerold (1997) MEASURING LONG HORIZONT SECURITY PRICE

PERFORMANCE, pp. 301-339.En: Journal of Financial Economics.

(http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.554.4954&rep=rep1&type=pdf)

KRAUSE, Martín (2000) La teoría del agente y el principal en la estructura de la empresa.

En: Revista Libertas 33 (consulta 26 de setiembre)

(http://www.eseade.edu.ar/servicios/Libertas/11_8_Krause.pdf)

MACKINLAY, Craig (1997) Event studies in Economics and Finance, pp 13-39. En:

American Economic Association, vol.35, No.1.

MANDELBROT, Benoit (1966) Forecast of Future Prices, Unbiased Market, and Martingale

Models, pp.242-255.En: Journal of Business, vol.39. (http://www.e-m-h.org/Mand66.pdf)

MCDONALD, Bill (1987) Event Studies and Systems methods: Some Additional Evidence,

pp.495-504. En: The Journal of Financial and Quantitative Analysis, vol.22, No.4.

(https://www3.nd.edu/~mcdonald/Papers/JFQA_DEC_1987.pdf)

MCWILLIAMS, Abagil y SIEGEL, Donald (1997) EVENT STUDIES IN MANAGEMENT

RESEARCH: THEORETICAL AND EMPIRICAL ISSUES, pp.626-657. En: The Academy of

Management Journal, vol.40, No.3.

(http://pbadupws.nrc.gov/docs/ML1208/ML12088A328.pdf)

MARTÍNEZ Almudena y FERNANDÉZ Roberto (2008) Impacto de la estrategia de

diversificación en el resultado empresarial: ¿influye el estilo de comportamiento del CEO

que diversifica?, pp.89-107.En: Cuadernos de Estudios Empresariales, vol.18.

35

MARTÍN, Juan (2003) EMETDOLOGÍA DE LOS ESTUDIOS DE SUCESOS: UNA

REVISIÓN, pp.197-244. En: Investigaciones Europeas de Dirección y Economía de la

Empresa, vol.9, No.3.

NAGESWARA, Rao y SHREEJITH, U (2014) EVENT STUDY METHODOLOGY: A

CRITICAL REVIEW. En: The Macrotheme Review (Consulta: 3 de setiembre)

(http://macrotheme.com/yahoo_site_admin/assets/docs/3MR31ASr.1334942.pdf)

NAMGYOO K. Park (2004) A Guide to Using Event Study Methods in Multi-Country Settings,

pp. 655-668.En: Strategic Management Journal, vol. 25.

PESSAROSSI, Pierre y WEILL, Laurent (2013) Does CEO turnover matter in China?

Evidence from the stock market, pp 27-42.En: Journal of Economics and Business, vol .70.

RIADI, Fredy; BEKTRAMIN, Víctor y DÍAZ, Jorge (2009) IMPACTO EN EL MERCADO DE

VALORES CHILENO DEL PROCESO DE PRESENTACIÓN DE ESTADOS FINANCIEROS

BAJO NORMATIVA IFRS, pp.105-114. En: Capic Review, vol.7.

RIVAS, Carolina (2006) El EFECTO EN LOS RETORNOS ACCIONARIOS DE ALGUNAS

EMPRESAS CHILENAS DE LOS CAMBIOS EN LA CLASIFICAICÓN DE RIESGO DE SUS

ACCIONES, pp 49-60. En: CAPIV REVIEW, vol. 4.

SAMUELSON, Paul (1965) Poof that Properly Anticipated Prices Fluctuate Randomly,

pp.425-442.En: Industrial Management Review Spring.

(http://www2.math.uu.se/cim/seminars/Samuelson-Proof.pdf)

WATKINS, Karen y DÁVILA, Martín (2012) Reemplazos de directivos en México: de la teoría

a la práctica, pp 13-28. En: Contaduría y Administración, vol.57, No1.

WHITTINGTON, Geoffrey (2009) SERIE TEKNOS 1 MANUAL PRÁCTICO SOBRE

ESTUDIO DE EVENTOS COLECCIÓN DOCUMENTOS DE TRABAJO NTDE. Editorial de

la Colección de Documentos de Trabajo Nuevas Tendencias en Dirección de Empresas

“NTDE”. Salamanca.

36

Anexos

Cuadro N°4

Resumen de los CAR [-10,+10] de las empresas industriales

Empresa ALICORP FERREYCORP

Fecha 07/04/2011 30/04/2015 26/03/2008

Alpha 0.001 - 0.001 0.001

Beta 0.709 0.613 0.643

CAR CAR CAAR T-Test CAR T-Test

-10 0.004 - 0.005 - 0.000 - 0.036 - 0.002 - 0.127

-9 - 0.002 - 0.016 - 0.009 - 1.302 0.008 0.493

-8 - 0.022 0.004 - 0.009 - 0.706 - 0.005 - 0.299

-7 - 0.019 - 0.010 - 0.015 - 3.354 0.009 0.551

-6 0.017 - 0.012 0.003 0.184 0.020 1.233

-5 0.021 - 0.022 - 0.001 - 0.030 0.054 3.363

-4 0.019 - 0.012 0.003 0.214 0.075 4.656

-3 0.012 - 0.008 0.002 0.161 0.063 3.897

-2 - 0.002 - 0.004 - 0.003 - 3.651 0.084 5.224

-1 - 0.009 - 0.009 - 0.009 - 72.072 0.072 4.474

0 - 0.036 - 0.014 - 0.025 - 2.258 0.049 3.054

1 - 0.011 - 0.030 - 0.021 - 2.203 0.030 1.840

2 - 0.018 - 0.039 - 0.029 - 2.658 0.029 1.820

3 0.005 - 0.038 - 0.016 - 0.775 0.037 2.268

4 0.039 - 0.039 0.000 0.005 0.027 1.666

5 0.033 - 0.050 - 0.008 - 0.200 0.045 2.813

6 0.059 - 0.055 0.002 0.039 0.036 2.266

7 0.077 - 0.061 0.008 0.114 0.016 0.993

8 0.068 - 0.067 0.001 0.012 0.014 0.842

9 0.099 - 0.066 0.017 0.201 0.013 0.828

10 0.126 - 0.074 0.026 0.261 - 0.004 - 0.252

Empresa IFS CREDICORP LTD. BBVA CONTINENTAL

Fecha 08/01/2010 29/04/2013 26/10/2007 12/12/2005 13/12/2007

Alpha - 0.033 - 0.003 0.001 0.002 - 0.000

Beta - 0.812 0.000 0.600 0.355 0.781

CAR CAR CAAR T-Test CAR T-Test CAR T-Test CAR T-Test CAAR T-Test

-10 0.010 0.005 0.008 2.907 0.014 0.818 - 0.009 - 0.649 - 0.002 - 0.126 - 0.005 - 1.507

-9 0.017 0.007 0.012 2.322 - 0.002 - 0.114 - 0.025 - 1.777 - 0.013 - 0.913 - 0.019 - 3.306

-8 0.005 0.017 0.011 1.920 - 0.002 - 0.117 - 0.038 - 2.712 - 0.030 - 2.035 - 0.034 - 8.194

-7 0.015 - 0.005 0.005 0.494 0.019 1.096 - 0.047 - 3.333 - 0.027 - 1.843 - 0.037 - 3.723

-6 0.015 - 0.011 0.002 0.155 0.009 0.535 - 0.053 - 3.778 - 0.031 - 2.132 - 0.042 - 3.859

-5 0.015 - 0.018 - 0.001 - 0.093 - 0.001 - 0.044 - 0.064 - 4.610 - 0.035 - 2.408 - 0.050 - 3.391

-4 0.002 - 0.015 - 0.007 - 0.797 0.022 1.311 - 0.070 - 5.018 - 0.035 - 2.416 - 0.053 - 3.017

-3 - 0.013 - 0.040 - 0.026 - 1.944 0.050 2.961 - 0.074 - 5.327 - 0.017 - 1.195 - 0.046 - 1.610

-2 - 0.037 - 0.052 - 0.044 - 5.649 0.043 2.540 - 0.064 - 4.558 - 0.007 - 0.483 - 0.035 - 1.248

-1 - 0.043 - 0.105 - 0.074 - 2.409 0.038 2.262 - 0.060 - 4.293 - 0.012 - 0.813 - 0.036 - 1.492

0 - 0.046 - 0.107 - 0.076 - 2.520 0.049 2.897 - 0.049 - 3.500 - 0.006 - 0.439 - 0.028 - 1.301

1 - 0.005 - 0.092 - 0.048 - 1.116 0.076 4.489 - 0.041 - 2.959 - 0.004 - 0.263 - 0.023 - 1.205

2 - 0.002 - 0.103 - 0.052 - 1.033 0.065 3.823 - 0.043 - 3.089 0.023 1.605 - 0.010 - 0.297

3 - 0.001 - 0.102 - 0.051 - 1.015 0.081 4.769 - 0.071 - 5.094 0.013 0.874 - 0.029 - 0.697

4 0.006 - 0.062 - 0.028 - 0.821 0.058 3.460 - 0.076 - 5.453 0.015 1.060 - 0.030 - 0.663

5 0.004 - 0.065 - 0.031 - 0.895 0.072 4.265 - 0.114 - 8.157 0.009 0.584 - 0.053 - 0.861

6 0.004 - 0.044 - 0.020 - 0.825 0.090 5.355 - 0.107 - 7.654 0.011 0.724 - 0.048 - 0.820

7 - 0.008 - 0.052 - 0.030 - 1.348 0.095 5.621 - 0.129 - 9.259 0.018 1.210 - 0.056 - 0.760

8 - 0.009 - 0.030 - 0.020 - 1.876 0.079 4.695 - 0.140 - 10.000 0.021 1.422 - 0.060 - 0.742

9 - 0.005 - 0.040 - 0.023 - 1.301 0.028 1.686 - 0.154 - 11.016 0.043 2.980 - 0.055 - 0.560

10 0.002 - 0.093 - 0.046 - 0.961 0.016 0.959 - 0.154 - 10.987 0.052 3.588 - 0.051 - 0.492

Cu

ad

ro N

°5

Resum

en d

e lo

s C

AR

[-10,+

10] d

e la

s e

mp

resa

s d

e B

anco y

financie

ras

37

Empresa CERRO VERDE SOUTHERN COPPER MINSUR

Fecha 08/03/2005 13/11/2007 29/10/2010 22/10/2004 28/09/2010 30/01/2013

Alpha - 0.002 - 0.000 0.000 0.00 - 0.000 - 0.001

Beta 2.313 1.398 0.785 1.29 0.708 1.186

CAR CAR CAR CAAR T-Test CAR T-Test CAR CAR CAAR T-Test

-10 0.004 0.002 0.008 0.005 2.491 - 0.011 - 0.386 0.040 - 0.009 0.015 0.633

-9 - 0.016 0.010 0.006 - 0.000 - 0.027 - 0.091 - 3.182 0.032 - 0.004 0.014 0.769

-8 - 0.013 0.042 - 0.009 0.007 0.384 - 0.125 - 4.346 0.016 - 0.007 0.005 0.406

-7 - 0.013 0.050 - 0.002 0.012 0.599 - 0.195 - 6.789 0.020 - 0.010 0.005 0.322

-6 - 0.020 0.031 - 0.008 0.001 0.063 - 0.181 - 6.324 0.039 - 0.024 0.007 0.235

-5 - 0.023 0.038 0.001 0.005 0.299 - 0.167 - 5.814 0.045 - 0.016 0.014 0.465

-4 - 0.018 0.046 - 0.005 0.008 0.402 - 0.193 - 6.740 0.045 - 0.020 0.012 0.372

-3 - 0.013 0.030 0.019 0.012 0.915 - 0.242 - 8.434 0.034 - 0.012 0.011 0.477

-2 - 0.019 0.026 0.021 0.009 0.646 - 0.279 - 9.724 0.049 - 0.018 0.016 0.470

-1 0.010 0.009 0.020 0.013 3.587 - 0.244 - 8.517 0.045 - 0.018 0.013 0.428

0 0.009 0.015 0.040 0.021 2.287 - 0.294 - 10.261 0.053 - 0.007 0.023 0.778

1 0.023 0.059 0.054 0.045 4.025 - 0.305 - 10.641 0.058 - 0.000 0.029 0.999

2 0.048 0.028 0.039 0.039 6.728 - 0.262 - 9.139 0.082 0.010 0.046 1.291

3 0.045 0.056 0.081 0.061 5.768 - 0.276 - 9.632 0.106 0.011 0.059 1.241

4 0.050 0.074 0.093 0.073 5.870 - 0.332 - 11.567 0.098 0.036 0.067 2.190

5 0.051 0.082 0.093 0.075 6.040 - 0.318 - 11.080 0.112 0.080 0.096 5.941

6 0.048 0.103 0.141 0.098 3.611 - 0.293 - 10.211 0.128 0.083 0.105 4.758

7 0.060 0.106 0.170 0.112 3.511 - 0.281 - 9.782 0.125 0.084 0.105 5.068

8 0.051 0.106 0.188 0.115 2.885 - 0.252 - 8.798 0.141 0.086 0.113 4.154

9 0.070 0.098 0.178 0.115 3.548 - 0.280 - 9.745 0.160 0.078 0.119 2.916

10 0.078 0.115 0.184 0.126 4.044 - 0.304 - 10.590 0.173 0.068 0.120 2.283

Cu

ad

ro N

°6

Resum

en

de lo

s C

AR

[-10,+

10] d

e la

s e

mp

resa

s M

inera

s

38

Empresa VOLCAN MILPO

Fecha 14/10/2004 21/12/2004 02/03/2009 20/03/2014 05/08/2010 16/12/2011 14/12/2012 27/06/2013

Alpha - 0.001 - 0.001 - 0.001 - 0.001 0.000 - 0.002 - 0.002 - 0.004

Beta 2.496 2.448 1.535 1.369 0.420 0.869 0.956 0.993

CAR T-Test CAR T-Test CAR T-Test CAR T-Test CAAR T-Test CAR T-Test CAR T-Test CAR T-Test CAR T-Test CAAR T-Test

-10 - 0.022 - 0.803 0.011 0.434 0.010 0.489 0.032 1.755 0.008 0.697 0.002 0.131 0.031 2.328 0.004 0.383 0.008 0.535 0.003 0.316

-9 - 0.011 - 0.421 0.028 1.109 - 0.002 - 0.119 0.033 1.819 0.012 1.067 - 0.001 - 0.031 0.033 2.487 0.007 0.638 - 0.025 - 1.680 0.002 0.184

-8 - 0.025 - 0.931 0.034 1.368 - 0.005 - 0.227 0.020 1.084 0.006 0.454 - 0.005 - 0.284 0.034 2.543 0.011 0.939 - 0.011 - 0.766 0.002 0.203

-7 - 0.016 - 0.579 0.014 0.568 0.000 0.024 0.037 2.026 0.009 0.803 - 0.008 - 0.481 0.030 2.262 0.006 0.550 - 0.020 - 1.370 0.002 0.170

-6 - 0.014 - 0.500 0.006 0.256 - 0.032 - 1.587 0.034 1.856 - 0.001 - 0.105 - 0.012 - 0.719 0.036 2.727 0.009 0.754 - 0.021 - 1.405 0.002 0.144

-5 - 0.007 - 0.272 0.017 0.672 - 0.034 - 1.688 0.034 1.892 0.002 0.153 - 0.011 - 0.652 0.024 1.769 0.000 0.033 - 0.016 - 1.092 0.002 0.196

-4 - 0.020 - 0.731 0.021 0.838 - 0.027 - 1.344 0.042 2.305 0.004 0.232 - 0.014 - 0.837 0.009 0.672 0.004 0.335 - 0.000 - 0.008 0.002 0.377

-3 - 0.036 - 1.325 0.018 0.745 - 0.013 - 0.653 0.046 2.547 0.004 0.214 0.053 3.148 0.006 0.484 - 0.006 - 0.503 0.026 1.745 0.002 0.127

-2 - 0.057 - 2.093 0.025 1.014 0.000 0.010 0.037 2.043 0.001 0.068 0.004 0.247 - 0.016 - 1.232 - 0.013 - 1.118 0.057 3.862 0.001 0.041

-1 - 0.048 - 1.771 0.029 1.172 0.022 1.081 0.068 3.738 0.018 0.736 0.007 0.433 - 0.014 - 1.070 - 0.018 - 1.625 0.057 3.900 0.000 0.006

0 - 0.055 - 2.038 0.026 1.050 0.038 1.887 0.079 4.342 0.022 0.784 0.009 0.544 - 0.015 - 1.134 - 0.009 - 0.825 0.066 4.503 - 0.001 - 0.030

1 - 0.064 - 2.367 0.021 0.834 0.019 0.925 0.065 3.612 0.010 0.378 0.000 0.010 - 0.012 - 0.889 - 0.015 - 1.301 0.038 2.563 - 0.002 - 0.157

2 - 0.055 - 2.018 0.027 1.084 0.043 2.122 0.073 4.017 0.022 0.809 0.006 0.332 - 0.008 - 0.625 - 0.025 - 2.246 0.044 2.997 - 0.002 - 0.162

3 - 0.024 - 0.876 0.035 1.414 0.047 2.292 0.056 3.105 0.029 1.592 - 0.005 - 0.321 - 0.006 - 0.466 - 0.035 - 3.072 0.056 3.802 - 0.003 - 0.169

4 - 0.023 - 0.851 0.029 1.154 0.075 3.675 0.077 4.274 0.039 1.668 - 0.011 - 0.661 - 0.006 - 0.415 - 0.021 - 1.832 0.062 4.229 - 0.004 - 0.206

5 - 0.045 - 1.662 0.018 0.738 0.072 3.554 0.078 4.304 0.031 1.079 - 0.010 - 0.576 - 0.006 - 0.443 - 0.041 - 3.657 0.068 4.624 - 0.006 - 0.246

6 - 0.116 - 4.283 0.002 0.074 0.102 5.032 0.065 3.603 0.013 0.280 - 0.019 - 1.107 - 0.014 - 1.035 - 0.045 - 3.951 0.056 3.795 - 0.008 - 0.350

7 - 0.110 - 4.069 0.009 0.364 0.078 3.847 0.055 3.018 0.008 0.190 - 0.012 - 0.706 - 0.006 - 0.470 - 0.058 - 5.146 0.061 4.168 - 0.008 - 0.328

8 - 0.086 - 3.181 - 0.009 - 0.377 0.100 4.892 0.056 3.082 0.015 0.371 - 0.006 - 0.330 0.001 0.083 - 0.064 - 5.680 0.041 2.773 - 0.010 - 0.440

9 - 0.033 - 1.222 - 0.013 - 0.537 0.077 3.803 0.066 3.635 0.024 0.872 - 0.007 - 0.402 - 0.001 - 0.087 - 0.070 - 6.210 0.062 4.186 - 0.011 - 0.399

10 - 0.049 - 1.824 - 0.018 - 0.734 0.108 5.302 0.059 3.272 0.025 0.694 - 0.011 - 0.674 0.015 1.134 - 0.102 - 8.970 0.027 1.854 - 0.018 - 0.605

Cu

ad

ro N

°7

Resum

en

de lo

s C

AR

[-10,+

10] d

e la

s e

mp

resa

s M

inera

s

39