edicion 115

DESCRIPTION

EDICION ESPECIAL DE BANCOSTRANSCRIPT

AÑO 18 - NUMERO 115 - Mayo 2011 - $ 25

R&EResponsabilidad y Empresas

La Responsabilidad Social Empresaria es mucho más que la decisión filantrópica de algunas firmas de expresar su sensibilidad hacia la comunidad. En la actualidad -y cada vez más- se presenta como la opción más racional para promover la aceptación de muchos sectores y estimular el desarrollo en gran cantidad de rubros

Responsabilidad & empresas

Lógico yecológico

11

EntrevistaConversamos con

los directivos globales y locales del CFA

Institute, la asociación de inversores más

prestigiosa del mundo

Lógicoy ecológicoDecimo primera edición del suplemento R&E

BANCOS HOYLOS

Convocamos a los principales referentes del sector para que nos cuenten cuáles son la actualidad y las perspectivas de uno de los rubros que más

ha crecido en la economía argentina de los últimos años

AÑ

O 18

- NU

ME

RO

115 - M

AY

O 2

011

Editorial

AÑO 18 - NUMERO 115 - Mayo 2011

3

En la cuenta regresivaA pesar de los buenos desempeños que ha

venido mostrando en general nuestra eco-nomía durante lo que va del año, es evidente que lo que nos queda por delante hasta oc-tubre estará marcado por la agenda política. Como hemos podido observar hasta ahora, las tensiones han ido en aumento durante los meses que llevamos y es de esperarse que continúen así o que se recrudezcan. El tono de la confrontación está subiendo de temperatura permanentemente y todo tien-de indicar que se consolidará un contexto fuertemente polarizado.

Evidentemente, este escenario no favorece a nadie, ya que multiplica las condiciones de volatilidad que de por sí son normales en un año en el cual se renuevan las principales au-toridades de todo el país. A priori, en este cli-ma de incertidumbre y tensión se desalienta cualquier deseo de inversión y se dificulta la posibilidad de hallar un marco estable en vis-tas al futuro.

Además, cabe resaltar que el contexto in-ternacional no contribuye a convertirse en un

referente de estabilidad, ya que los indicado-res de las principales economías (como por ejemplo, el incremento en el índice de desem-pleo de los Estados Unidos) y la alternancia de resultados positivos y negativos en las plazas bursátiles más relevantes del globo, muestran que todavía el añorado sueño del crecimiento sostenido y vigoroso es una quimera.

En síntesis, nos encontramos frente a un es-cenario en el cual debemos estar preparados para las oscilaciones permanentes. Especial-mente en el ámbito externo, mucho más que en el local. En cuanto a nuestro país, la evolu-ción de los negocios irá traccionada por el ni-vel de confrontación que alcance el duelo po-lítico. Es claro que no se trata de un panorama ideal, pero no debemos dejar de recordar que, aun así, las expectativas son de crecimiento y que, si sabemos aprovechar las oportunidades que se nos presenten, podemos obtener sus-tanciosos beneficios a pesar de la volatilidad reinante. Lo fundamental es hacer una lectura correcta del entorno para poder abordarlo de la manera más inteligente posible.

Sumario

AÑO 18 Nº 115Mayo/Junio2011

Director EditorialRaúl GibermanDirector EjecutivoPedro PonsaDirector ComercialJuan Milillo

Coordinación PeriodísticaLeonardo Pataccini

ColumnistasAdrián UrquizaRubén PasqualiDr. Pablo BroderIng. Andrea Consolini

Colaboración especialCont. Gabriel CastroJosé Azpiroz CostaJackie MaubréFacundo Martínez PardoSoledad AguadoSoledad Avaca CuencaRuben Ullúa

Informes de entidadesNosis S.A.EconomáticaIAMC (Instituto Argentino Mercado de Capitales)

Suscripciones y PublicidadNatalia FernándezTelefax.: 4311-5003Tel: 4894-0659|

Ejecutiva de cuentasMargarita Jourdan

Dirección de arte y diseñoAndrea Platón y Silvana Segú

Armado y Composición:Victor F. Casado

Alzas & Bajaseditada por Raúl Giberman e Hijos25 de mayo 347 Piso 6 Of. 615Cap. Fed. [email protected]://www.alzasybajas.com.arRegistro de la Propiedad Intelectual en trámite

DOSIS ACONSEJADAEste medio, tomado en dosis normales, no posee contraindicaciones. Todo exceso, al tergiversar, mal utilizar las opiniones vertidas, o interpretar indebidamente el alcance previamente estimado por los editores, es riesgo exclusivo del interesado. Se trata de una revista de opinión, la que puede caer en equivocaciones, o posiciones rebatibles. La Dirección puede, o no, compartir conceptos de los columnis-tas, aunque no ejerce censura alguna. Por tanto, no se responsabiliza por las mismas.

3 Editorial6 A merced del caprichoso destino10 El tsunami intervencionista14 Evolución de Acciones del Panel General16 Evolución de las Acciones Líderes 18 Metales preciosos: ¿comienzan a perder brillo?22 Fondos comunes: Estadísticas sobre el patrimonio bajo administración24 Pensando en mañana26 Buscando perlitas28 Promociones30 Fondos comúnes de inversión: la próxima frontera54 Cuando el mundo queda a la vuelta de la esquina56 La importancia de llamarse CFA62 Real estate: l Luces y sombras del mercado inmobiliario local64 Tendencias: Tabla, remo y equilibrio66 Autos: Toyota Corolla68 Novedades en el mundo empresario 75 R&E: Lógico y ecológico76 No sólo una cuestión de escala78 Amcham: Encuentro responsable80 Arcor: Un camino hacia la sustentabilidad82 Banco Galicia: Sosteniendo el compromiso84 Central Puerto: La expresión como herramienta86 Petrobras: Estimulando los vínculos con la sociedad90 Mercedes Benz: Firme en su compromiso solidario94 Manpower: Ser empleadores responsables98 Solvay Indupa: Creando valores desde la responsabilidad102 Amcham: Prácticas e indicadores de medición en RSE104 Fundación Banco Provincia y Essilor Argentina: Trabajan juntos para que más niños puedan ver mejor el mundo

4

Los bancos hoyConvocamos a los principales referentes del sector para que nos cuenten cuáles son la actualidad y las perspectivas de uno de los rubros que más ha crecido en la economía argentina de los últimos años

34

Alzas & Bajas se comunica con

MILLER JOYEROSFlorida 860 / Alto Palermo Shopping Local 1007 (Capital Federal)

A finales del siglo XIX los economistas de la escuela neoclásica se

obsesionaban por demostrar que la ciencia económica era una disciplina con un rumbo independiente, escindida de las otras ciencias sociales. Para sostenerlo, desarrolla-ron complejísimos modelos matemáticos y estadísticos que se ocupaban (o al menos es lo que ellos aseguraban)

de reproducir la realidad con la exactitud de una ciencia exacta. Sin embargo, poco más de un siglo ha pasado desde entonces y estos pos-tulados no resultan fáciles de sostener.

En las últimas semanas hemos asistido a algunos su-cesos que parecen poner en evidencia que la evolución de las variables económicas está profundamente condicionada por cuestiones que van mucho más allá de lo matemático. A continuación vamos a exponer solo dos ejemplos recientes que parecen lo suficientemen-te ilustrativos para exponer lo que queremos mostrar.

A pesar de la aparición

de algunos indicadores

alentadores, la economía mundial

todavía se muestra endeble para

encarar con decisión la senda del

crecimiento. Un buen ejemplo

de esta debilidad es la influencia

que tienen sobre ella los factores

exógenos, determinando

irremisiblemente el signo

de los resultados y las

expectativas de los agentes

Economía global

“Antieuropeos”Finlandia es, para la gran

mayoría de nosotros, un país lejano sobre el cual no tene-mos mucha información. De hecho, probablemente el dato más relevante que podríamos mencionar es que al norte de su territorio, en la región de Laponia, se encuentra la resi-dencia oficial de Papá Noel. Sin embargo, en las últimas sema-nas este tranquilo país nórdico ha concentrado la atención de buena parte de la prensa del mundo y no precisamente por motivos que nos remitan al es-píritu navideño.

El pasado día 17 de abril se realizaron las elecciones ge-

Leonardo PataccinniAnalista económico

arte: szylvain

6

A merced del caprichoso destino

arte: szylvain

7

nerales del parlamento y el principal favorecido en esos comicios fue el partido de los “Auténticos finlandeses”. Este partido pasó de tener el 4,1% de los votos en 2007 al 19,1% en 2011, quedando como ter-cera fuerza del parlamento y en un virtual empate con la se-gunda (el partido socialdemó-crata de Finlandia que obtuvo solo 1.483 más). Claro que esto no tendría por qué ser una no-ticia de primer orden, a menos que aclaremos que se trata de un partido abiertamente xenó-fobo, ultra reaccionario y que para muchos observadores detrás de la denominación del

“populismo nacionalista” se percibe lisa y llanamente el re-nacimiento del fascismo.

La principal conclusión que surge de este resultado es que se trata de una clara expresión de la frustración que muchos ciudadanos finlandeses han sentido por la manera en que se han implementado las me-didas para superar la crisis a nivel continental. En este sen-tido, el líder del partido, Timo Soini, ha dejado muy en claro que su objetivo en el parla-mento es que Finlandia “pague menos a Bruselas”.

Hasta aquí parece limitarse simplemente a una cuestión

interna de la política finlan-desa, pero llegado este punto cabe aclarar que el parlamen-to finlandés, a diferencia de otros de la eurozona, tiene el derecho a pronunciarse sobre las solicitudes de la UE de fon-dos de rescate. En otras pala-bras: un programa de rescate no puede ser promulgado sin la aprobación del parlamento finlandés. Malas noticias para Portugal, que ya ha solicitado un plan de rescate, y para los mercados de deuda europea que están urgidos por alcanzar condiciones que favorezcan su estabilidad.

Pero por sobre todas las co-sas, el gran problema radica en que este modelo no es un espécimen aislado, ya que en Europa están comenzando a proliferar partidos similares en Holanda, Hungría y Suiza, por mencionar algunos casos. El principal temor sería que este síndrome se propague por el resto del continente, conta-giando a los países más pode-rosos y poniendo seriamente en jaque la fortaleza de la euro-zona.

“El mundo es un lugar más seguro”

Al día siguiente de que se co-nocieran los resultados de los comicios en Finlandia un fuerte sismo se sintió del otro lado del océano. El día 18 de abril la Bolsa de Nueva York cerraba la jornada pronunciadamente a la baja tras la advertencia lanzada por la agencia Standard and Poor’s so-

Economía global

8

bre la deuda estadounidense. En un comunicado emitido poco an-tes de la apertura de Wall Street, S&P bajó la perspectiva de evo-lución de la deuda soberana de Estados Unidos a “negativa” a causa de su déficit presupuesta-rio, su elevado endeudamiento y la falta de una política clara para remediar la situación. Como con-secuencia, las principales bolsas del mundo también cerraron el día con abultadas pérdidas.

Sin embargo, este escenario que parecía extremadamen-te delicado cambió como por arte de magia exactamente dos semanas después, cuan-do el presidente de los EE.UU. anunciaba solemnemente que las fuerzas militares de su país habían abatido al líder de Al Qaeda, Osama Bin Laden, en Pakistán. Fuera de todas las dudas que despiertan la veracidad de esta noticia, lo concreto es que resultó como un potente bálsamo para re-vitalizar algunos sectores de la economía norteamericana. Al día siguiente las acciones de Estados Unidos avanzaron sólidamente y las bolsas euro-peas operaban en positivo, to-cando sus máximos en varios meses. Los inversores de todo el mundo se volcaban ávidos a los mercados de acciones motivados por lo que consi-deraban una reducción de los riesgos geopolíticos globales. Por su parte, los precios de los futuros de petróleo han ido a la baja desde que se conoció la noticia del asesinato de Bin Laden, favoreciendo las pers-pectivas de crecimiento de la economía global. El motivo es que se percibió una disminu-ción de la propensión a riesgos en la zona, lo cual no deja de ser paradójico, ya que prác-ticamente durante el mismo

lapso en Siria se han producido 800 muertes por la represión del ejército contra sus propios ciudadanos.

¿Entonces? Quizás en este espacio no

hayamos podido develar nin-gún misterio, pero acaso si hemos podido sembrar algu-nas preguntas, que a veces son más útiles que ciertas res-puestas. Como hemos visto, la evolución de muchas variables económicas está profunda-mente condicionada por cues-tiones que van mucho más allá de los números y que di-fícilmente sean cuantificables. Y lo más difícil de asumir es que muchos de esos elemen-tos son imprevisibles.

Estos dos ejemplos que hemos citado -ciertamente arbitrarios- no son más que emergentes de un escenario económico global en el cual la inestabilidad sigue predomi-nando y lo técnico ha quedado relegado a un segundo pla-no en detrimento de factores externos y aleatorios. A pesar de los buenos progresos que se han registrado en varios indicadores, la incertidumbre todavía está la orden del día, como lo reflejan los últimos datos económicos de los Esta-dos Unidos. La economía mun-dial todavía debe enfrentarse a serios desafíos para retomar la senda del crecimiento es-table y esto es una verdad in-cuestionable. Mientras tanto, vemos cómo sucesos ajenos a lo estrictamente económico marcan el ritmo de su evolu-ción. Seguramente los neoclá-sicos no estarían contentos con esta afirmación, pero no hay modelo matemático que encierre los imponderables caprichos del destino.

A pesar de los buenos progresos que se han registrado en varios indicadores, la incertidumbre todavía está la orden del día, como lo reflejan los últimos datos económicos de los Estados Unidos. La economía mundial todavía debe enfrentarse a serios desafíos para retomar la senda del crecimiento estable y esto es una verdad incuestionable

El tsunami intervencionista

Supone casi una constante en estas columnas, re-flexionar sobre la cadena

lógica del proceso de crecimiento sustentable de un país: impres-cindiblemente de inicio, la deci-sión política de encararlo como programa central de Estado, y luego atender con constancia y seriedad las condiciones que objetivamente se plantean para llegar a ese objetivo. Entre esos requisitos que el crecimiento plantea, ocupa un lugar no menor la inversión privada, sea nacional o externa, que al par de acercar los medios de financiación, cons-tituye la llave para incorporar la tecnología, indispensable en un mundo globalizado, para tornar a la Argentina en un país competiti-vo en el orden internacional. Esto supone no solo el clima de segu-ridad jurídica y la perspectiva de rentabilidad que toda inversión requiere, sino las características necesarias del entorno nacio-nal donde ese capital habría de desempeñarse. Un ambiente hostil, conflictivo, con cambios arbitrarios y permanentes de las reglas de juego, sin equilibrio de

poderes que garantice el Esta-do de Derecho y la vigencia de las garantías constitucionales, no constituye el aliciente ideal para convocar inversiones, salvo aquellas atraídas por subsidios, prebendas o favores que desde el ámbito oficial se le puedan proporcionar.

La Argentina viene de vivir, por primera vez en su historia, una década completa de pre-cios altos para su producción agrícola, bajas tasas de interés, gran afluencia mundial de capi-tales y condiciones sumamente favorables (el famoso “viento de cola”) para países como el nuestro. Sin embargo, sectores estratégicos como la electrici-dad, el gas, el petróleo, la nafta, el gasoil, el transporte aéreo y terrestre y la infraestructura vial tienen menos oferta -en relación con la demanda- que en 2001. Respecto al poder adquisitivo, el último estudio de la Cepal señala que la Argentina es el único país de la región cuya clase media se redujo entre 1990 y 2007. El resto de las naciones la vio crecer, con excepción de Colombia, que re-gistró una paridad.(1)

¿Qué pudo haber ocurrido para que no se hubiera podido aprovechar el reseñado clima de bonanza mundial? La respuesta es casi obvia.

¿Cómo crecer, si se hace más

El desarrollo de la economía doméstica sumado al avance del estado sobre algunos

círculos de la actividad privada presentan interrogantes de cara al futuro. ¿Cuáles

son los riesgos que amenazan el crecimiento económico del país?

Economía

crudo el avance del Gobierno ha-cia el sector privado? Cómo aspi-rar a un crecimiento sustentable si en lugar de facilitar la operación del empresariado privado, se lo hostiga? ¿Cómo atraer al capital privado cuando un funcionario tan objetado como el secretario de Comercio, a quien se le atribu-ye entre otros “logros” la destruc-ción del INDEC, el destrato gene-ral a la clase empresarial, etc., no sólo no ha sido reemplazado sino que aparenta ganar cada vez más espacios

En efecto, el Gobierno Nacional dispuso de hecho que el men-cionado Secretario de Comercio también tenga el manejo diario de la Unidad de Coordinación y Eva-luación de Subsidios al Consumo Interno (Ucesci), que reemplaza a la disuelta Oncca, organismo que pagaba compensaciones y otor-gaba los registros para las expor-taciones del campo. A tal fin se ha designado para dirigir la mencio-nada unidad, a un hombre que si bien en el organigrama formal, responderá al ministro de Econo-mía, presidente de la Ucesci, y a los ministros de Agricultura, y de Industria, los analistas aseguran que reportará a Moreno, quie-nes a su vez hacen mención que el nuevo funcionario tiene otro vínculo con el poder: militaría en La Cámpora, la organización de los jóvenes K. Por el nuevo titu-

Pablo BroderEconomista argentino. Su último

libro: “El ocaso de la era K”. Editorial

Turmalina. Buenos Aires, 2010.

10

lar del organismo pasarán unos 3000 millones de pesos por año en compensaciones. De hecho, con la ahora disuelta Oncca, el Gobierno pagó en ese concepto a molinos, industrias avícolas y establecimientos de engorde a corral $ 10.500 millones desde 2007. (2)

Las amenazas al crecimientoReiteradamente en estas co-

lumnas hemos señalado que pese a los altos guarismos no-minales de crecimiento, la eco-nomía argentina se encontraba amenazada por un múltiple frente de riesgos: la inseguridad jurídica, los cuellos de botella en infraestructura, producto de la falta de inversión, tanto pública como privada, y la presión infla-cionaria que en los últimos años ha adquirido niveles de gran magnitud, entre los mayores del orbe. La actualidad nos encuen-tra con dichos problemas lejos de ser resueltos, y potenciándose riesgosamente.

La inflación La inflación real se estabilizó

peligrosamente en torno al 2% mensual. De acuerdo con el pro-medio de las mediciones priva-das, en el mes de abril el costo de vida volvió a registrar un alza que oscila entre 1,8 y 2%, en línea con los niveles alcanzados en el pri-

mer trimestre del año 2011, pero con el agravante de que el último mes es tradicionalmen-te de baja estacio-nalidad.(3)

De mantenerse la actual tenden-cia, el año 2011 culminaría con una inflación cercana a la de 2010, proyec-tándose un nivel del 26/27 por ciento.

En línea con esta perspectiva inflacionaria, las demandas de impor-tantes gremios que están discutiendo al momento de redactar estas líneas sus conve-nios, son por alzas supe-riores al 33 por ciento, que se hacen eco de la percepción de una inflación creciente que erosiona el poder adquisitivo de los salarios.

En general, los directivos de las empresas esperan que los sindicatos les reclamen este año un incremento salarial que, en promedio, llegaría al 30%. La cifra, que surge del resultado de una encuesta realizada en marzo pasado, muestra que las expec-tativas inflacionarias crecieron: en diciembre, y para el mismo promedio, los ejecutivos habían previsto el 27,8%.(5)

Intervencionismo y hostigamiento

El anteriormente descripto clima ne-cesario para el de-venir de la empresa privada y la atrac-ción de nuevas in-versiones, ha sufri-do varios reveses adicionales en los últimos tiempos:

Ejemplo 1 Allanamiento a cerealeras.

En una nueva ofensiva contra las

empresas exportadoras de cereales, la Administra-ción Federal de Ingresos Públicos (AFIP) anunció

ayer que la Justicia ordenó 165 allanamientos a empre-

sas cerealeras y particulares, presuntamente vinculados con maniobras de evasión fiscal. En-tre enero y marzo, el organismo fiscal ya había realizado otros operativos de esta naturaleza. Por otro lado, fuentes vincula-das a la industria, dijeron que en las empresas se cree que la medida es parte de una ofensi-va armada por el Gobierno para desacreditar a las compañías.

Ejemplo 2El Gobierno colocó más di-

rectores en empresas En base al decreto 441 -por el

11

Pese a las condiciones favorables del “viento de cola” y los altos guarismos nominales de crecimiento, la economía argen tina se encuentra amenazada por múltiples factores de riesgos en vistas al futuro

ECONOMIA

Economía

cual se eliminó el límite del 5% que tenía la Anses para ejercer sus derechos políticos en las empresas privadas(6)-, con una velocidad digna de un tsunami en un lapso de sólo cuatro días, el Gobierno logró hacer valer el peso de las acciones que posee en varias empresas privadas. Así, pudo renovar el mandato de directores que ya votaban en nombre de la Administración Na-cional de la Seguridad Social (An-ses) e incorporó a otros. Si bien desde un punto de vista práctico la incorporación de directores representando a un paquete mi-noritario de acciones (como son las detentadas por el Estado) no produce consecuencias determi-nantes, la medida, y la velocidad de su implementación, exhibe una vez más los avances de la intervención estatal en el sector económico privado.

Ejemplo 3 Limitan la compra de tierras

rurales.La presidenta anunció el envío

al Congreso de un proyecto de ley para limitar la compra de tierras rurales por parte de personas físicas y sociedades extranjeras, las que no podrán adquirir más del 20% de la superficie agrope-cuaria del territorio nacional. La iniciativa, establece dicho límite a toda titularidad de dominio foráneo de tierras rurales en el territorio nacional. La ley crea un Registro Unico Nacional de Tierras Rurales (más burocracia y más empleos públicos) en el ámbito del Ministerio de Justi-cia. Opiniones encontradas en la dirigencia rural y dudas en los operadores del negocio de com-praventa de campos fueron las sensaciones que predominaron tras el anuncio.

Es de desear que un tema de semejante entidad sea discutido

con la racionalidad que la circuns-tancia y las necesidades de inver-sión del país requieren, sin inci-dencia de presiones, premuras ni especulaciones electorales.

Instiutucionales Sin seguridad jurídica ni res-

peto a las instituciones no hay inversión. En párrafos anterio-res se señalaba las condiciones ineludibles que debían existir en el seno de una sociedad para propiciar la llegada de inversio-nes que factibilicen el creci-miento. E insoslayablemente el respeto a la Constitución, a las leyes, a la división republi-cana de poderes, ocupa lugar de privilegio en ese cartabón en el cual se miden las posibles inversiones.

La realidad actual argentina ofrece, lamentablemente, múl-tiples muestras de carencias en ese sentido. Simplemente a modo de ilustración, dos recien-tes episodios que hacen referen-cia a la situación de la división de poderes y al respeto a las decisio-nes judiciales por parte del poder administrador, por un lado, y a la preservación de ese derecho fun-damental, como es la libertad de expresión, por el otro. Se trata del incumplimiento de leyes de des-alojo y la Denuncia de ADEPA de persecución a la prensa.

En el orden internacionalEn consonancia con la reali-

dad actual, la Argentina, fue ig-norada en el capítulo para Amé-rica latina del Foro Económico Mundial, que se desarrolló en Brasil. Ni como polo de posibles inversiones, ni como factor eco-nómico, ni como eje de alguna de la veintena de sesiones pre-vistas. Como anfitrión de uno de los eventos regionales de negocios más importantes del año, Brasil explicitó su interés

por atraer nuevos capitales ex-tranjeros y aumentar su rol in-ternacional. En el transcurso de una mesa redonda, el canciller brasileño, el secretario general de la OEA, el titular de la Secre-taría General Iberoamericana, Enrique Iglesias, entre otras personalidades, debatieron so-bre “el rol de América latina en el sistema de gobernabilidad global”. Hablaron de Brasil, de la India, de China, de otras poten-cias emergentes, y hasta de las posibilidades de inversión que ofrecen Uruguay y Paraguay. La Argentina no fue mencionada en momento alguno.(2)

En consonancia...Se acelera la fuga de divi-

sas. A pesar de la decisión del Banco Central de redoblar los controles cambiarios, econo-mistas privados prevén que la fuga de divisas del año 2011 será “levemente superior a la de 2010 (US$ 13.000 millones versus US$ 11.400 millones), alimentada por la incertidum-bre en torno de los próximos comicios y la progresiva do-larización de la economía, y superará la proyección oficial de superávit comercial de US$ 11.000 millones.(3)

Ante esta tendencia, recor-dando que para el crecimiento sustentable es imprescindible contar con una tasa de inver-sión significativa, en base al aporte de capitales nacionales y extranjeros, se puede inferir que el camino hacia el futuro presenta, a no dudarlo, serios interrogantes.

12

Referencias del diario LA NACION de Buenos Aires(año 2011):(1) 30-4-2011; (2) 29-4-2011; (3) 2-5-2011; (4) 28-4-2011.(5) Los datos surgen de una encuesta realizada por SEL Consultores en 122 compañías que son líderes en sus segmentos y que, en total, emplean a 214.000 personas. (6) El Decreto 441 fue objetado en su validez ante la Jus-ticia por algunas empresas, argumentando que la dispo-sición requiere de una ley del Congreso.

Cronógrafo con calendario. Sumergible hasta 100 metros.Movimiento automático CORUM, con certificado de cronometría Suizo (COSC).

Danfer Joyeros - Uruguay 564 / Av. Callao 1094 / O´Higgins 1917 - Capital FederalTestorelli 1887 - Unicenter Shopping Local 221 - Martínez

Bleu Joyeros - Sucre 2163 - Capital FederalCormery Joyeros - Palmas del Pilar Shopping Local 1160 - Pilar

2907-ALZAS_06-CHALLENGE_230x300_SP.indd 1 19.04.11 14:20

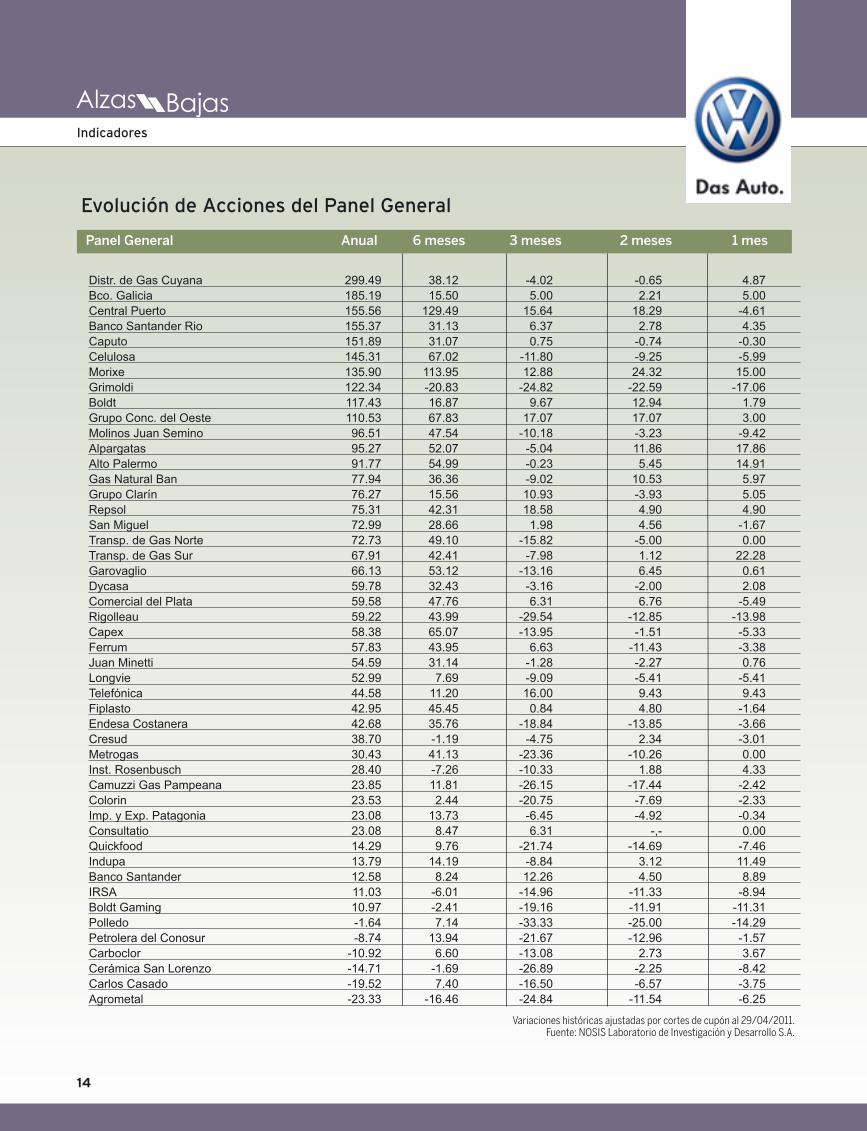

Indicadores

Evolución de Acciones del Panel General

Panel General Anual 6 meses 3 meses 2 meses 1 mes

Distr. de Gas Cuyana 299.49 38.12 -4.02 -0.65 4.87Bco. Galicia 185.19 15.50 5.00 2.21 5.00Central Puerto 155.56 129.49 15.64 18.29 -4.61Banco Santander Rio 155.37 31.13 6.37 2.78 4.35Caputo 151.89 31.07 0.75 -0.74 -0.30Celulosa 145.31 67.02 -11.80 -9.25 -5.99Morixe 135.90 113.95 12.88 24.32 15.00Grimoldi 122.34 -20.83 -24.82 -22.59 -17.06Boldt 117.43 16.87 9.67 12.94 1.79Grupo Conc. del Oeste 110.53 67.83 17.07 17.07 3.00Molinos Juan Semino 96.51 47.54 -10.18 -3.23 -9.42Alpargatas 95.27 52.07 -5.04 11.86 17.86Alto Palermo 91.77 54.99 -0.23 5.45 14.91Gas Natural Ban 77.94 36.36 -9.02 10.53 5.97Grupo Clarín 76.27 15.56 10.93 -3.93 5.05Repsol 75.31 42.31 18.58 4.90 4.90San Miguel 72.99 28.66 1.98 4.56 -1.67Transp. de Gas Norte 72.73 49.10 -15.82 -5.00 0.00Transp. de Gas Sur 67.91 42.41 -7.98 1.12 22.28Garovaglio 66.13 53.12 -13.16 6.45 0.61Dycasa 59.78 32.43 -3.16 -2.00 2.08Comercial del Plata 59.58 47.76 6.31 6.76 -5.49Rigolleau 59.22 43.99 -29.54 -12.85 -13.98Capex 58.38 65.07 -13.95 -1.51 -5.33Ferrum 57.83 43.95 6.63 -11.43 -3.38Juan Minetti 54.59 31.14 -1.28 -2.27 0.76Longvie 52.99 7.69 -9.09 -5.41 -5.41Telefónica 44.58 11.20 16.00 9.43 9.43Fiplasto 42.95 45.45 0.84 4.80 -1.64Endesa Costanera 42.68 35.76 -18.84 -13.85 -3.66Cresud 38.70 -1.19 -4.75 2.34 -3.01Metrogas 30.43 41.13 -23.36 -10.26 0.00Inst. Rosenbusch 28.40 -7.26 -10.33 1.88 4.33Camuzzi Gas Pampeana 23.85 11.81 -26.15 -17.44 -2.42Colorin 23.53 2.44 -20.75 -7.69 -2.33Imp. y Exp. Patagonia 23.08 13.73 -6.45 -4.92 -0.34Consultatio 23.08 8.47 6.31 -,- 0.00Quickfood 14.29 9.76 -21.74 -14.69 -7.46Indupa 13.79 14.19 -8.84 3.12 11.49Banco Santander 12.58 8.24 12.26 4.50 8.89IRSA 11.03 -6.01 -14.96 -11.33 -8.94Boldt Gaming 10.97 -2.41 -19.16 -11.91 -11.31Polledo -1.64 7.14 -33.33 -25.00 -14.29Petrolera del Conosur -8.74 13.94 -21.67 -12.96 -1.57Carboclor -10.92 6.60 -13.08 2.73 3.67Cerámica San Lorenzo -14.71 -1.69 -26.89 -2.25 -8.42Carlos Casado -19.52 7.40 -16.50 -6.57 -3.75Agrometal -23.33 -16.46 -24.84 -11.54 -6.25

14

Variaciones históricas ajustadas por cortes de cupón al 29/04/2011.Fuente: NOSIS Laboratorio de Investigación y Desarrollo S.A.

Indicadores

Evolución de las Acciones Líderes

Grupo Fin. Galicia 129.29 6.41 -15.04 -10.16 4.78

Molinos Rio de la Plata 128.10 76.03 -12.89 -5.59 -5.32

Ledesma 112.06 61.90 -13.81 -1.09 -6.89

Banco Francés 97.85 3.71 7.48 -1.04 4.04

Mirgor 65.97 104.41 13.01 6.92 4.32

Petrobras Argentina 63.19 42.18 -7.42 3.67 4.21

Pampa Energía 55.55 16.14 -8.77 0.39 8.33

Edenor 53.79 11.50 -12.89 -2.62 0.00

Banco Macro 47.64 -19.29 -17.62 -10.17 -4.22

Banco Hipotecario 46.86 -8.21 -20.92 -8.87 -0.39

Tenaris 38.14 33.29 12.85 13.45 7.04

Telecom 36.51 10.89 -3.09 2.03 -1.20

Transener 32.71 16.39 -15.48 -2.07 0.71

Aluar 29.87 26.28 -8.25 -5.44 1.13

YPF 18.46 26.87 -5.00 -12.28 4.68

Banco Patagonia 14.67 4.67 -6.36 -4.63 -0.58

Siderar 9.29 1.75 -4.48 2.73 10.34

Petróleo Brasileiro -1.20 13.50 6.02 -2.16 -3.99

Panel General Anual 6 meses 3 meses 2 meses 1 mes

Variaciones históricas ajustadas por cortes de cupón al 29/04/2011. Fuente NOSIS Lab. de Inv. y Des. S.A.

Líderes Anual 6meses 3meses 2meses 1mes

M.AR Argentina $ 54.47 9.99 -9.62 -4.14 2.34

Merval 25 Argentina $ 43.63 15.17 -4.90 -1.31 2.38

Merval Argentina $ 42.20 13.25 -4.94 -1.44 2.46

Merval Argentina USD 34.93 9.67 -7.14 -2.76 1.46

DAX Alemania 22.29 13.83 5.80 3.33 8.36

Dow Jones USA 14.71 15.22 8.35 4.78 4.33

Nasdaq Composite 14.40 14.60 6.95 3.28 4.23

H Seng Hong Kong 14.16 2.70 0.44 1.64 2.86

S&P 500 USA 13.00 15.24 6.84 2.74 3.35

Bolsa de Mexico 12.48 3.92 0.33 -0.15 0.45

FTSE Inglaterra 8.05 6.96 3.21 1.27 2.32

CAC40 Francia 6.93 7.13 2.61 -0.08 2.99

Bovespa Brasil USD 6.75 0.96 6.02 3.74 2.61

Sidney Australia 1.72 3.50 0.54 -0.50 0.99

Zurich Suiza -1.89 1.04 0.18 -1.07 2.91

Nikkei Japón -9.84 7.03 -4.93 -7.29 4.13

Evolución de los Principales Indices del Mundo

Variaciones históricas al 29/04/2011. Fuente NOSIS Lab. de Inv. y Des. S.A.

16

Iniciado el mes de mayo, el precio de los metales preciosos ha sufrido una

fuerte inflexión a la baja, aler-tando ante la posibilidad que los máximos registrados días atrás hayan podido marcar un techo de importancia y que desde entonces la tendencia de estos dos commodities haya cambiado, por lo cual la baja observada recién sería el inicio de un proceso correctivo mucho más importante hacia los próximos meses.

Mucho se ha hablado sobre la posibilidad que esta rever-sión, que también se ha obser-vado en el petróleo, se trasla-de al resto de los commodities, poniendo fin al importante bull market de los últimos dos años, al menos. Quizás, uno de los motivos que en los últimos días ha fortalecido esta lectura ha sido la velocidad con que se ha materializado la reversión en sólo una semana, por ejem-plo con caídas superiores al 10% en el petróleo y cercanas al 30% en la plata.

Si a ello le sumamos que en

Mercados

18

Ruben UllúaDirector Ruarte´s Reports

www.ruartereports.com

En las últimas

semanas los metales

preciosos han

revertido la

tendencia alzista que

venían conservando.

¿Como saber si es

un cambio temporal

o permanente?

Metales preciosos: ¿comienzan a perder brillo?

19

este proceso hubo un fortale-cimiento del dólar frente a las principales monedas del mun-do, principalmente frente al euro, y una salida consistente de las posiciones compradas por parte de los hedge fund, entonces podemos entender los motivos por los cuales la inflexión se ha dado de mane-ra tan vertiginosa (comporta-miento similar al observado en el inicio de la reversión bajista de los commodities el pasado año 2008).

Ahora, más allá de las espe-culaciones que puedan hacer-se por lo arriba mencionado, la pregunta concreta es si debe-mos efectivamente asumir la reversión observada en los me-tales precios como parte de un cambio de tendencia ó si sim-plemente debemos asumir que forma parte de un movimiento temporal para finalmente lue-go el avance continúe su curso e incluso en camino de nuevas marcas históricas por encima de las vistas días atrás. En este sentido pasamos a desarrollar la lectura técnica para el oro y para la plata, estableciendo los diferentes parámetros que nos estarán indicando si efec-tivamente el accionar bajista desarrollado simplemente se trata de un movimiento tem-

poral o si por el contrario debe-mos asumir que estamos ante un cambio de escenario para los próximos meses.

Análisis técnico del oroEl avance de este metal ha

accedido hasta el momento ha-cia máximos históricos de 1576 dólares el pasado 2 de mayo y desde entonces se originó la fuerte reversión bajista de las últimas sesiones que llevó los precios hacia mínimos de 1462 dólares por onza. Esta inflexión es la que nos alerta ante la presencia de un proceso co-rrectivo mayor hacia las próxi-mas semanas, como proceso correctivo parcial a las fuertes ganancias acumuladas los úl-timos meses, la cual lleve los precios de regreso hacia una zona de soporte más deprimi-

da en torno a los 1400-1375 dó-lares ó bien hacia niveles más deprimidos de 1330-1310 cen-tavos. Más tarde, dependiendo de la firmeza con que actúe esa zona de soporte estaremos evaluando si finalmente desde esas instancias el alza del me-tal queda retomada en forma directa ó si por el contrario de-bemos asumir un proceso de baja mayor en precio y tiempo para este metal.

Desde nuestras expectati-vas, por el momento nos in-clinamos a considerar que la baja es sólo temporal, y si bien confiamos en el desarrollo co-rrectivo mayor de corto plazo, creemos que una vez materia-lizado este podremos esperar la reanudación alcista de los precios con la intención de ac-ceder finalmente por encima de los máximos de 1576 dóla-res e incluso por encima de los 1600 dólares por onza. Sin em-bargo, es importante que para mantener la confianza de este análisis los precios puedan ir reconociendo los parámetros técnicos sugeridos.

Análisis técnico de la plataTras un importante rally de-

sarrollado durante los prime-ros cuatro meses del año 2011, donde el precio del metal pasó

La pregunta concreta es si debe mos asumir la reversión observada en los me tales precios como parte de un cambio de tendencia o de un movimiento temporal

1.600,00

1.400,00

1.300,00

1.200,00

1.100,00

1.000,00

900,00

800,00

700,00

36,6125

SOPORTE CRITICO

ene feb mar abr jun jul ago sep oct nov dic

2008 2009 2010 2011

Oro Spot semanalMA 10XAUUSD semanal

ene feb mar abr jun jul ago sep oct nov dic ene feb mar abr jun jul ago sep oct nov dic ene feb mar abr may

Mercados

20

desde valores de 30 dólares ha-cia inicio de año hasta alcanzar máximos de 49.8 dólares el pa-sado 25 de abril último, sin em-bargo desde esas instancias se originó la fuerte inflexión bajis-ta de las últimas sesiones que termina regresando los precios hacia mínimos de 34 dólares por onza. Esta inflexión con-sistente y vertiginosa, lo que demuestra que claramente existían muchas posiciones es-peculativas del lado comprado, que una vez comenzada la baja han obligado a los tenedores de ellas a cerrar posiciones, lo cual terminó agudizando la ola vendedora de las última sesio-nes. Ahora, a pesar de la con-sistencia de la baja debemos saber que la misma no ha sido hasta el momento suficiente como para considerar que se ha efectuado un cambio de tendencia de mediano plazo en este metal. En concreto, por el momento entendemos la caída como un movimiento correc-tivo temporal, que si bien aún puede agudizarse hacia una zona de soporte más depri-mida en torno a 32-30.5 dóla-res, desde esas instancias los

precios buscarán recuperarse nuevamente y ya sea en for-ma directa o tras desarrollar una consolidación, terminen por recuperar la baja hacia los próximos meses e incluso bus-car acceder hacia nuevas mar-cas históricas por encima de los 50 dólares por onza hacia adelante.

Solamente en caso que esta caída de la plata se agudice por debajo de los 30.5-30 dólares, técnicamente nos veremos obligados de abortar nuestra lectura actual y entonces sí asumir la presencia de un pro-ceso correctivo mayor en pre-cio y tiempo.

ConclusiónA pesar de las fuertes in-

flexiones bajistas observadas en este inicio de mes, tanto para el oro como para la plata, entendemos por el momento la misma como un movimiento temporal que si bien puede pro-fundizarse hacia las próximas semanas, una vez finalizado podremos esperar los precios inflexionen al alza buscando retomar la tendencia principal de largo plazo y buscando ac-

ceder hacia nuevos máximos históricos.

Solamente en caso que los precios inflexionen a la baja y ante ello se origine un quiebre de los parámetros técnicos propuestos arriba, nuestro op-timismo quedará abortado y en tal caso deberemos asumir entones sí que los picos conse-guidos en estos commodities han sido consistentes y que un proceso de corrección mayor en tiempo y precio ha quedado habilitado, el cual seguramen-te se verá reflejado en el resto de los commodities y en una recuperación del dólar esta-dounidense frente a las prin-cipales monedas del mundo. Veamos….

10,0000

20,0000

30,0000

40,0000

50,0000

36,6125

SOPORTE CRITICO

jun ago oct dic ene abr jun ago oct ene feb abr jun ago oct ene feb abrabrfebene2008 2009 2010 2011

Plata Spot semanalMA 200XAGUSD semanal MA 30

A pesar de la consistencia de la baja, esta no ha sido suficiente como para considerar que se ha efectuado un cambio de tendencia de mediano plazo

Estadísticas sobre el patrimonio bajo administración

Los Fondos Comunes de Inversión, en los primeros 61 días del mes, aumen-

taron su patrimonio un 18,1%, alcanzando los $25.759,1 millo-nes de pesos; esto representa una suba para el total de patri-monios bajo administración de $3.945,0 millones de pesos.

Los Fondos de Mercado de Dinero, aumentaron $1.295,5 millones (14,3%), representan el 40,3% de la industria con un

total que alcanza los $10.382,4 millones de pesos bajo admi-nistración.

En tanto los Fondos de Ren-ta Fija tuvieron suscripciones netas por $2.252,1 millones e incrementos por rendimiento de inversiones de $207,5 millo-nes en 61 días, sumando así un total de $11.037,8 millones.

Por su parte los Fondos de Renta Variable observaron suscripciones netas por $22,2

millones y una baja de la valori-zación de los activos en carte-ra de $12,8millones.

Los Fondos de Renta Mix-ta aportaron el equivalente a $180,3 millones de pesos al experimentar una suba del 9,6%.

Finalmente, la valorización del total de los activos en car-tera de todos los Fondos gene-ró un aumento patrimonial, en 61 días, de $340,0 millones.

Análisis de la Cámara Argentina

de Fondos Comunes de Inversión

Fondos Comunes

22

Montos en millones de pesos, al 29 de abril de 2011

Patrimonios bajo administración

Mercado de dinero

40,3%($ 10.382,4)

Renta mixta

8,9%($ 2.053,0)

Renta variable

8,0%($ 2.286,0)

Renta fija

42,9%($ 11.037,8)

Al 15 de abril de 2011

Mercado de dinero Renta fija

Composición de la cartera por tipo fijo de fondo (I)

Operaciones a Plazo

60,3%

Operaciones a Plazo

11,5%

Disponibilidades

29,7%

Derivados yopciones

0,2%

Disponibilidades

1,9%

Otros activos y pasivo

0,3%

Otros activos y pasivo

-1,2%

Vehículosde inversión

Colectiva

1,7%

Titulos de Deuda

7,9%

Títulos de deuda

62,6%

Vehículosde inversióncolectiva

22,4%

Participaciónaccionaria

0,2%

Al 15 de abril de 2011

Renta variable Renta mixta

Composición de la cartera por tipo fijo de fondo (I)

Operacionesa Plazo

1,3%

Disponibilidades

3,0%

Derivados yopciones

0,0%

Operacionesa plazo

0,1%

Disponibilidades

5,4%

Derivados y opciones

0,0%

Zoayp

-1,3%

Vehículos de inversión colectiva

1,7%

Titulos deDeuda

0,5%

Títulos de deuda

58,8%

Vehículos de inversióncolectiva

21,6%

Participaciónaccionaria

11,6%

Participaciónaccionaria

94,8%

Montos en millones de pesos, al 28 de junio de 2010

Durante el año Durante el mes

Evolución patrimonial Diciembre 2010 Abril 2011

11,037.8 11,037.8

$ 2.459,6(28,7%)

$ 1295.5(14,3%)

$ 3.526,4(46,9%)

$ 1.237,6(13,5%)

Al 15 de abril de 2011

Composición de la cartera global

Operaciones a plazo

28,9%

Títulos de deuda

35,4%

Vehículos deinversiónColectiva

12,4%

Derivados yopciones

0,1%

Otros activosy pasivo

-0,5%

Participaciónaccionaria

9,5%

Disponibilidades

13,2%

Montos en millones de pesos, al 29 de abril de 2011

Patrimonios bajo administración

Mercado de dinero

40,3%($ 10.382,4)

Renta mixta

8,9%($ 2.053,0)

Renta variable

8,0%($ 2.286,0)

Renta fija

42,9%($ 11.037,8)

Al 15 de abril de 2011

Mercado de dinero Renta fija

Composición de la cartera por tipo fijo de fondo (I)

Operaciones a Plazo

60,3%

Operaciones a Plazo

11,5%

Disponibilidades

29,7%

Derivados yopciones

0,2%

Disponibilidades

1,9%

Otros activos y pasivo

0,3%

Otros activos y pasivo

-1,2%

Vehículosde inversión

Colectiva

1,7%

Titulos de Deuda

7,9%

Títulos de deuda

62,6%

Vehículosde inversióncolectiva

22,4%

Participaciónaccionaria

0,2%

Al 15 de abril de 2011

Renta variable Renta mixta

Composición de la cartera por tipo fijo de fondo (I)

Operacionesa Plazo

1,3%

Disponibilidades

3,0%

Derivados yopciones

0,0%

Operacionesa plazo

0,1%

Disponibilidades

5,4%

Derivados y opciones

0,0%

Zoayp

-1,3%

Vehículos de inversión colectiva

1,7%

Titulos deDeuda

0,5%

Títulos de deuda

58,8%

Vehículos de inversióncolectiva

21,6%

Participaciónaccionaria

11,6%

Participaciónaccionaria

94,8%

Montos en millones de pesos, al 28 de junio de 2010

Durante el año Durante el mes

Evolución patrimonial Diciembre 2010 Abril 2011

11,037.8 11,037.8

$ 2.459,6(28,7%)

$ 1295.5(14,3%)

$ 3.526,4(46,9%)

$ 1.237,6(13,5%)

Al 15 de abril de 2011

Composición de la cartera global

Operaciones a plazo

28,9%

Títulos de deuda

35,4%

Vehículos deinversiónColectiva

12,4%

Derivados yopciones

0,1%

Otros activosy pasivo

-0,5%

Participaciónaccionaria

9,5%

Disponibilidades

13,2%

23

Montos en millones de pesos, al 29 de abril de 2011

Patrimonios bajo administración

Mercado de dinero

40,3%($ 10.382,4)

Renta mixta

8,9%($ 2.053,0)

Renta variable

8,0%($ 2.286,0)

Renta fija

42,9%($ 11.037,8)

Al 15 de abril de 2011

Mercado de dinero Renta fija

Composición de la cartera por tipo fijo de fondo (I)

Operaciones a Plazo

60,3%

Operaciones a Plazo

11,5%

Disponibilidades

29,7%

Derivados yopciones

0,2%

Disponibilidades

1,9%

Otros activos y pasivo

0,3%

Otros activos y pasivo

-1,2%

Vehículosde inversión

Colectiva

1,7%

Titulos de Deuda

7,9%

Títulos de deuda

62,6%

Vehículosde inversióncolectiva

22,4%

Participaciónaccionaria

0,2%

Al 15 de abril de 2011

Renta variable Renta mixta

Composición de la cartera por tipo fijo de fondo (I)

Operacionesa Plazo

1,3%

Disponibilidades

3,0%

Derivados yopciones

0,0%

Operacionesa plazo

0,1%

Disponibilidades

5,4%

Derivados y opciones

0,0%

Zoayp

-1,3%

Vehículos de inversión colectiva

1,7%

Titulos deDeuda

0,5%

Títulos de deuda

58,8%

Vehículos de inversióncolectiva

21,6%

Participaciónaccionaria

11,6%

Participaciónaccionaria

94,8%

Montos en millones de pesos, al 28 de junio de 2010

Durante el año Durante el mes

Evolución patrimonial Diciembre 2010 Abril 2011

11,037.8 11,037.8

$ 2.459,6(28,7%)

$ 1295.5(14,3%)

$ 3.526,4(46,9%)

$ 1.237,6(13,5%)

Al 15 de abril de 2011

Composición de la cartera global

Operaciones a plazo

28,9%

Títulos de deuda

35,4%

Vehículos deinversiónColectiva

12,4%

Derivados yopciones

0,1%

Otros activosy pasivo

-0,5%

Participaciónaccionaria

9,5%

Disponibilidades

13,2%

Montos en millones de pesos, al 29 de abril de 2011

Patrimonios bajo administración

Mercado de dinero

40,3%($ 10.382,4)

Renta mixta

8,9%($ 2.053,0)

Renta variable

8,0%($ 2.286,0)

Renta fija

42,9%($ 11.037,8)

Al 15 de abril de 2011

Mercado de dinero Renta fija

Composición de la cartera por tipo fijo de fondo (I)

Operaciones a Plazo

60,3%

Operaciones a Plazo

11,5%

Disponibilidades

29,7%

Derivados yopciones

0,2%

Disponibilidades

1,9%

Otros activos y pasivo

0,3%

Otros activos y pasivo

-1,2%

Vehículosde inversión

Colectiva

1,7%

Titulos de Deuda

7,9%

Títulos de deuda

62,6%

Vehículosde inversióncolectiva

22,4%

Participaciónaccionaria

0,2%

Al 15 de abril de 2011

Renta variable Renta mixta

Composición de la cartera por tipo fijo de fondo (I)

Operacionesa Plazo

1,3%

Disponibilidades

3,0%

Derivados yopciones

0,0%

Operacionesa plazo

0,1%

Disponibilidades

5,4%

Derivados y opciones

0,0%

Zoayp

-1,3%

Vehículos de inversión colectiva

1,7%

Titulos deDeuda

0,5%

Títulos de deuda

58,8%

Vehículos de inversióncolectiva

21,6%

Participaciónaccionaria

11,6%

Participaciónaccionaria

94,8%

Montos en millones de pesos, al 28 de junio de 2010

Durante el año Durante el mes

Evolución patrimonial Diciembre 2010 Abril 2011

11,037.8 11,037.8

$ 2.459,6(28,7%)

$ 1295.5(14,3%)

$ 3.526,4(46,9%)

$ 1.237,6(13,5%)

Al 15 de abril de 2011

Composición de la cartera global

Operaciones a plazo

28,9%

Títulos de deuda

35,4%

Vehículos deinversiónColectiva

12,4%

Derivados yopciones

0,1%

Otros activosy pasivo

-0,5%

Participaciónaccionaria

9,5%

Disponibilidades

13,2%

Montos en millones de pesos, al 28 de junio de 2010

Durante el año Durante el mes

Evolución patrimonial

De dinero Renta fija Renta variable Renta mixta

Diciembre 2010 Abril 2011

De dinero Renta fija Renta variable Renta mixta

9,086.8

10,382.4

8,578.2

11,037.8

2,276.52,286.0

1,872.62,053.0

10,382.49,086.8

11,037.8

8,578.2

2,286.02,276.5

2,053.01,872.6

$ 2.459,6(28,7%)

$ 1295.5(14,3%)

$ 180,3(9,6%)

$ 352,2(20,7%)

$ 44,5(2,0%)

$ 3.526,4(46,9%)

$ 1.237,6(13,5%)

$ 9,5(0,4%)

Una de las preguntas más escuchadas por quienes trabajamos en

el mundo de las finanzas es ¿En qué invertimos nuestros ahorros? ¿Cómo nos podemos proteger de la inflación? ¿Su-birá el dólar? Cada vez parece complicarse más el contexto internacional y en el ámbito local, a la incertidumbre propia que genera un año con eleccio-nes presidenciales, se suma un proceso inflacionario que parece no tener freno. Ante semejante panorama no exis-te una respuesta única. Esta dependerá del tipo de inversor, de su mayor o menor aversión al riesgo y fundamentalmente del tiempo que pueda esperar para que su inversión madure. Cada decisión tiene un riesgo-beneficio diferente y parte de distintos supuestos.

La experiencia profesional nos indica que los cambios del ciclo económico, los puntos de giro de los mercados, son los momentos clave que, de-

tectados a tiempo, marcan la diferencia entre una posición ganadora y otra perdedora. Pero nunca es fácil acertar en que preciso momento se pro-ducen estos cambios. Aunque siempre hay señales.

Muchas veces me pregunto cuáles son los activos más ba-ratos y cuáles los más caros. Y los fundamentos para ese comportamiento. A menudo sucede (como en el contexto actual), que lo caro sigue para arriba y lo barato sigue siendo barato. Y además hay razones para explicarlo. Sin embargo, también sabemos que una característica típica de los mercados es la exageración. Muchas veces los consensos y particularidades de un mer-cado, por ejemplo una superli-quidez, pueden colaborar para acentuar estas exageraciones creando las conocidas burbu-jas de precios.

Este razonamiento nos lleva al contexto actual. La enorme liquidez que hay en el mundo, producto fundamentalmente de los planes de estímulo para revitalizar a las economías centrales y a los Estados Uni-dos en particular, generó una fuerte suba de los commodi-ties, una apreciación de la ma-

yoría de las monedas frente al dólar americano y una fuerte transferencia de las inversio-nes de los mercados centrales a los secundarios o emergen-tes. Todo este proceso tuvo como marco un escenario de bajísimas tasas de interés, en especial en la zona del dólar. Dicho de otra manera, la con-trapartida de todo lo expuesto es una fuerte devaluación del dólar. ¿Qué puede hacer variar este contexto, con récords su-cesivos en el precio del oro, la plata y otros commodities?

Si, acertó. Una suba de las tasas de interés. Pero este es-cenario que empieza a verse en la eurozona (impactando en la valorización del euro) debe-rá esperar para reflejarse en la zona dólar, por lo menos hasta la reunión de septiembre de la Reserva Federal. Si las cifras del mercado laboral confirman la recuperación de la econo-mía, estarán los cimientos para un nuevo escenario con una paulatina recuperación de las tasas de interés y por ende del dólar. Los desafíos son múltiples (para empezar un abultado déficit fiscal), pero las señales están ahí.

En ese escenario, como siempre sucede, el mercado

Bursátiles

24

Consultado por Alzas y Bajas, uno de los operadores más destacados del país

nos comparte su opinión respecto al escenario bursátil actual. Las grandes

preguntas de los inversores y las incertidumbres de cara al futuro, en un año

que se muestra signado por la política

Pensando en mañana

Por Rubén Pasquali

Analista bursátil

25

americano se convertirá en una aspiradora de fondos. La bolsa americana anticipó durante el primer cuatrimestre la expec-tativa de recuperación econó-mica. Y es muy probable, de confirmarlo la economía, que previo a una depuración, se al-cancen nuevos máximos en el segundo semestre. Los proble-mas de Europa, o mejor dicho de los países de la periferia, le ponen un límite a la recupera-ción del euro y dejan entrever un escenario con reestructu-ración de deudas en alguno de ellos. Los rendimientos de los bonos cortos en estos países con problemas son una clara señal en este sentido.

¿Y en casa, cómo andamos? Depende del plazo. Y por su-puesto de la política. Es claro que, pensando a un año vista, las opciones que nos protejan ante un cambio de escenario serán, en mi opinión las más

acertadas. Estoy pensando en títulos dolarizados y en em-presas exportadoras. Pero, en nuestro caso, la política juega un rol muy importante. Con-tinuando con nuestro razona-miento de buscar opciones atrasadas, es evidente, que tanto el dólar (considerando la inflación interna, y ojo que me

refiero a la esperada y no a la histórica) como las tarifas, tie-nen retrasos importantes. Pero ambos precios dependen de decisiones políticas. Es el ries-go-beneficio de optar por estas alternativas.

Queda una pregunta sin res-ponder. ¿Cómo ganarle o al menos empatar contra la infla-ción? La respuesta lógica sería comprando bonos con ajuste por inflación. Sin embargo to-dos tenemos una “sensación térmica” que difiere de las ci-fras oficiales en materia de inflación. Un menor índice de inflación implica una medición de crecimiento superior. Esto nos lleva al instrumento finan-ciero estrella de los últimos años y tal vez el único que pue-da lograr la quimera de superar a la inflación real. Los cupones atados al crecimiento del PBI son en todo caso, una suerte de premio consuelo.

Es frecuente escuchar preguntas como “¿En qué invertimos nuestros ahorros?” o “¿Cómo nos podemos proteger de la inflación?”. Sin embargo, no existe una respuesta única. Esta dependerá del tipo de in versor, y cada decisión tiene un riesgo-beneficio diferente y parte de distintos supuestos

Bursátiles

26

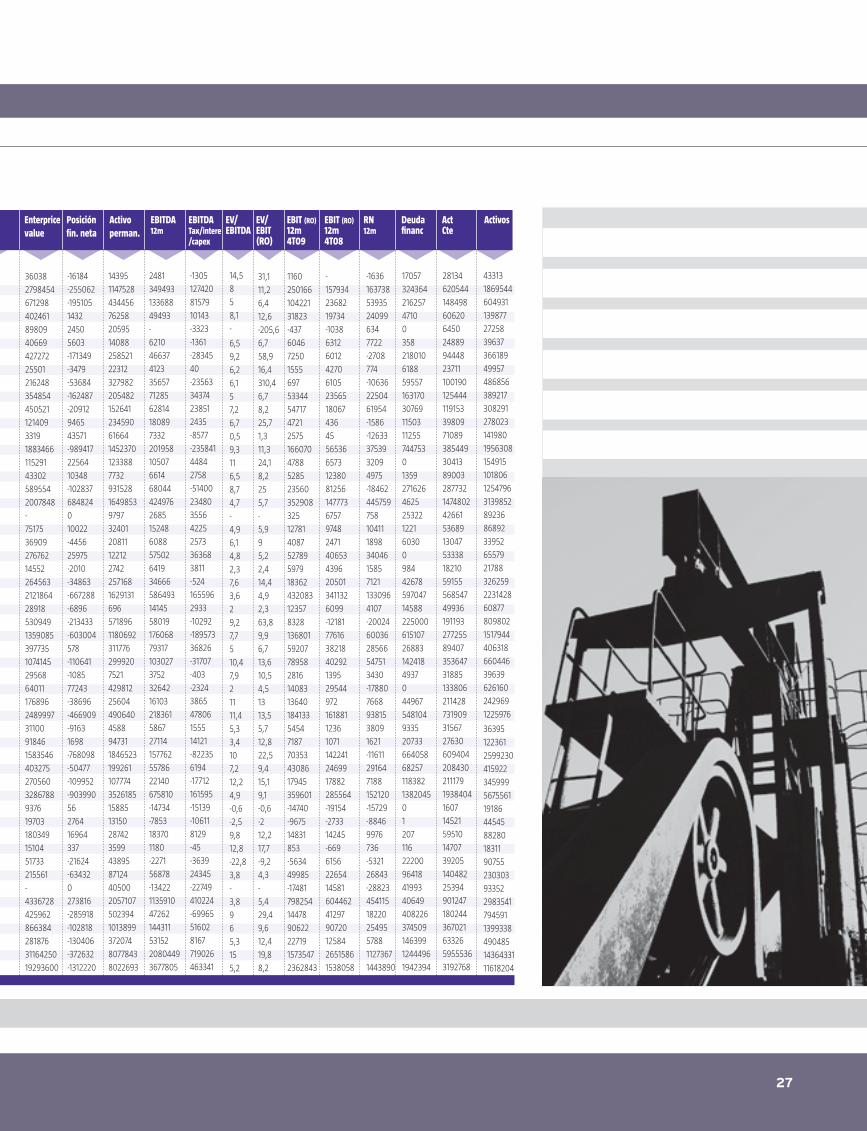

BUSCANDO PERLITAS

Maquinaria IndusSiderur & MetaluOtroSoftware y DatoAgro & PescConstruccióEnergía EléctricPetróleo y GaEnergía EléctricPapel y CelulosEnergía EléctricPetróleo y GaOtroAgro & PescPetróleo y GaConstruccióEnergía EléctricSiderur & MetaluOtroOtroOtroOtroQuímicPetróleo y GaOtroTextiQuímicOtroMinerales no MeAgro & PescElectroelectroniPetróleo y GaVehículos y PiezAlimentos y BeAlimentos y BeTransporte ServiAlimentos y BeComerciAlimentos y BePetróleo y GaConstruccióPetróleo y GaMinerales no MeQuímicMinerales no MeAgro & PescSiderur & MetaluTelecomunicacióPetróleo y GaPetróleo y GaEnergía EléctricSiderur & MetaluPetróleo y Ga

AgrometalAluarAlto PalermoBoldtCarlos CasadoCaputoCapexCarboclor S.A.Endesa CostanerCelulosaCentral PuertoCamuzzi Gas PamComercial Del PCresudDistr Gas CuyanDycasaEdenorSiderarEuromayor S.A. FerrumFiplastoBoldt Gaming SaGarovaglioGas Natural BanGrupo ClarinGrimoldiSolvay IndupaIrsaMinetti JuanLedesmaLongvieMetrogasMirgorMolinos RioMorixeG C Del OestePampa Energia SPatagoniaQuickfood S.A.Petrobras ArgenPolledoPetrol. Del ConRigolleauRosenbuschCeramica S.LoreSan MiguelSocothermTelecomTransp Gas De NTransp Gas SurTransenerTenaris S.A.Ypf

AGRALUAPSBOLCADCAPCAPCARCECCELCEPCGPACOMCREDGCUDYCEDERAEURFERFIPGAMGARGBAGCLGRIINDIRSJMILEDLONMETMIRMOLMOROESPAMPATPATPESPOLPSURIGROSSALSAMSTHTECTGNTGSTRATYPF

198542543392476193403893922594627225592322022162564MAYO42960913087446890894049137855536504867172692672-851973245330273712542229700145457622022317516756081398313963504284831412541382002023088219379354481544835279816060823827989432224671973131544130109152129-46105441400447635661514703079161817981380

955712338332055608781622410208769855322661130545125409186339220366-24990550941813638340331525730249699614957673622031842119555718104883014718642432168612981240060322421237902059615655528985911314770238181921775791409532487282148171236765134122164210099912-410155536232412682120226994699023594748130

-12,115,57,116,8145,66-94,528,5-15,38,56,9-82,5-3,723,84310,8-26,46-8,217,18,97,932,310,95,4-15,912,613,917,68,3-7,91821,55,857,7-70,212,113,215,7-0,6-2,519,821-5,75,7-10,27,729,926,227,312,5

2,0774301562,0613745942,3165645074,5993099214,116867472,2165165742,596805780,9718017741,2452717451,5339170232,3055238030,593893795-0,18763131,7550400651,0107931341,3302422450,9257927071,07836456301,2647635171,5972536677,1876587762,2569731871,2687243161,7521908771,1813110180,7347050221,2334493241,6592226942,988341331,197267760,6858288712,4436389366,9795590271,9389252251,2144943720,9966462641,986710141,1394436440,95799270,6365661061,8166895773,0293395151,2639980350,7151781471,52262991402,9642899850,4320665420,9298150760,5611122223,1095234983,787044584

-0,1363446950,2125197930,268315980,4133122950,0287776320,372180451-0,0245434360,033526813-0,0639767090,2283673120,407372339-0,0068808430,0496705150,0788927820,0232337570,132772885-0,0324369340,2269919120,0615109960,1800152160,0954536311,2547820,3732046150,0322627410,1977860960,29553141-0,0470267730,109147830,117770256

0,1764220650,164327121-0,072755090,1566464420,323192410,5888081620,020122148-0,0132898240,1942363150,1285200880,059774874-0,419015398-0,3461011780,1798352350,061282265-0,0966610960,35330894-0,7425546170,3671856360,0565552220,0317889990,0207838840,130527070,29156354

0,0441803780,1619008790,2681450260,235434685-0,0160319910,1539244890,0489273110,0355274280,0016311760,2359863210,1971627470,0177134920,0196978390,137071780,0309072720,0526148120,0239633020,1125621840,0050849580,1491870060,1463720360,8049680540,2873966540,0647504590,2643710370,2669532720,0142407170,1515234750,1560399010,1524203320,0811480610,0224910570,0688881930,2716338780,2015521060,07071870,0363549080,1239296450,0788385750,083754433-0,768268529-0,217200970,16839440,046881011-0,0821821890,373342794-0,3403687770,2712481460,0374723380,0884264590,0660270980,1199364930,244201054

00,1022107460,060930240,145997174-0,0380805640,1606965550,0405725510,0975576320,0142874190,1042482320,0651011450,00163590,0003442340,0466639980,042429720,1232490770,0826469480,047133110,1057201870,1137841280,0884965260,6199088120,2113055180,0722932780,2087224460,131759165-0,0208292720,0859690070,1007234440,0777795790,0401994120,0471828290,0049090410,2388076210,0456762750,0105384340,0735030270,0710425270,0785617950,066510524-0,998332117-0,0613550650,161740829-0,0367683430,0897965140,1692049150,2839035030,2053972760,1068859760,0885220850,0365722520,2021051330,158959095

36038279845467129840246189809406694272722550121624835485445052112140933191883466115291433025895542007848-75175369092767621455226456321218642891853094913590853977351074145295686401117689624899973110091846158354640327527056032867889376197031803491510451733215561-43367284259628663842818763116425019293600

-16184-255062-195105143224505603-171349-3479-53684-162487-20912946543571-9894172256410348-102837684824010022-445625975-2010-34863-667288-6896-213433-603004578-110641-108577243-38696-466909-91631698-768098-50477-109952-90399056276416964337-21624-634320273816-285918-102818-130406-372632-1312220

143951147528434456762582059514088258521223123279822054821526412345906166414523701233887732931528164985397973240120811122122742257168162913169657189611806923117762999207521429812256044906404588947311846523199261107774352618515885131502874235994389587124405002057107502394101389937207480778438022693

248134949313368849493-621046637412335657712856281418089733220195810507661468044424976268515248608857502641934666586493141455801917606879317103027375232642161032183615867271141577625578622140675810-14734-7853183701180-227156878-134221135910472621443115315220804493677805

-13051274208157910143-3323-1361-2834540-2356334374238512435-8577-23584144842758-5140023480355642252573363683811-5241655962933-10292-18957336826-31707-403-2324386547806155514121-822356194-17712161595-15139-106118129-45-363924345-22749410224-69965516028167719026463341

14,5858,1-

6,59,26,26,157,26,70,59,3116,58,74,7-4,96,14,82,37,63,629,27,7510,47,921111,45,33,4107,212,24,9-0,6-2,59,812,8-22,83,8-3,8965,3155,2

31,111,26,412,6-205,66,758,916,4310,46,78,225,71,311,324,18,2255,7-5,995,22,414,44,92,363,89,96,713,610,54,51313,55,712,822,59,415,19,1-0,6-212,217,7-9,24,3-5,429,49,612,419,88,2

116025016610422131823-43760467250155569753344547174721257516607047885285235603529083251278140875278959791836243208312357832813680159207789582816140831364018413354547187703534308617945359601-14740-967514831853-563449985-1748179825414478906222271915735472362843

-1579342368219734-103863126012427061052356518067436455653665731238081256147773675797482471406534396205013411326099-12181776163821840292139529544972161881123610711422412469917882285564-19154-273314245-6696156226541458160446241297907201258426515861538058

-163616373853935240996347722-2708774-106362250461954-1586-126333753932094975-1846244575975810411189834046158571211330964107-200246003628566547513430-1788076689381538091621-11611291647188152120-15729-88469976736-532126843-288234541151822025495578811273671443890

1705732436421625747100358218010618859557163170307691150311255744753013592716264625253221221603009844267859704714588225000615107268831424184937044967548104933520733664058682571183821382045012071162220096418419934064940822637450914639912444961942394

2813462054414849860620645024889944482371110019012544411915339809710893854493041389003287732147480242661536891304753338182105915556854749936191193277255894073536473188513380621142873190931567276306094042084302111791938404160714521595101470739205140482253949012471802443670216332659555363192768

43313186954460493113987727258396373661894995748685638921730829127802314198019563081549151018061254796313985289236868923395265579217883262592231428608778098021517944406318660446396396261602429691225976

3639512236125992304159223459995675561191864454588280183119075523030393352298354179459113993384904851436433111618204

Empresa Empresa ID Capitalizac.búrsatil

Patrim.neto

P/U PM/VL ROEPN12m

ROCE ROCEEBIT

Enterpricevalue

Posición fin. neta

Activo perman.

EBITDA12m

EBITDATax/intere/capex

EV/EBITDA

EV/EBIT(RO)

EBIT (RO)12m4T09

EBIT (RO)12m4T08

RN 12m

Deuda financ

ActCte

Activos

Fuente: ABF.com.ar

Gabriel CastroAnalista bursátil

27

Maquinaria IndusSiderur & MetaluOtroSoftware y DatoAgro & PescConstruccióEnergía EléctricPetróleo y GaEnergía EléctricPapel y CelulosEnergía EléctricPetróleo y GaOtroAgro & PescPetróleo y GaConstruccióEnergía EléctricSiderur & MetaluOtroOtroOtroOtroQuímicPetróleo y GaOtroTextiQuímicOtroMinerales no MeAgro & PescElectroelectroniPetróleo y GaVehículos y PiezAlimentos y BeAlimentos y BeTransporte ServiAlimentos y BeComerciAlimentos y BePetróleo y GaConstruccióPetróleo y GaMinerales no MeQuímicMinerales no MeAgro & PescSiderur & MetaluTelecomunicacióPetróleo y GaPetróleo y GaEnergía EléctricSiderur & MetaluPetróleo y Ga

AgrometalAluarAlto PalermoBoldtCarlos CasadoCaputoCapexCarboclor S.A.Endesa CostanerCelulosaCentral PuertoCamuzzi Gas PamComercial Del PCresudDistr Gas CuyanDycasaEdenorSiderarEuromayor S.A. FerrumFiplastoBoldt Gaming SaGarovaglioGas Natural BanGrupo ClarinGrimoldiSolvay IndupaIrsaMinetti JuanLedesmaLongvieMetrogasMirgorMolinos RioMorixeG C Del OestePampa Energia SPatagoniaQuickfood S.A.Petrobras ArgenPolledoPetrol. Del ConRigolleauRosenbuschCeramica S.LoreSan MiguelSocothermTelecomTransp Gas De NTransp Gas SurTransenerTenaris S.A.Ypf

AGRALUAPSBOLCADCAPCAPCARCECCELCEPCGPACOMCREDGCUDYCEDERAEURFERFIPGAMGARGBAGCLGRIINDIRSJMILEDLONMETMIRMOLMOROESPAMPATPATPESPOLPSURIGROSSALSAMSTHTECTGNTGSTRATYPF

198542543392476193403893922594627225592322022162564MAYO42960913087446890894049137855536504867172692672-851973245330273712542229700145457622022317516756081398313963504284831412541382002023088219379354481544835279816060823827989432224671973131544130109152129-46105441400447635661514703079161817981380

955712338332055608781622410208769855322661130545125409186339220366-24990550941813638340331525730249699614957673622031842119555718104883014718642432168612981240060322421237902059615655528985911314770238181921775791409532487282148171236765134122164210099912-410155536232412682120226994699023594748130

-12,115,57,116,8145,66-94,528,5-15,38,56,9-82,5-3,723,84310,8-26,46-8,217,18,97,932,310,95,4-15,912,613,917,68,3-7,91821,55,857,7-70,212,113,215,7-0,6-2,519,821-5,75,7-10,27,729,926,227,312,5

2,0774301562,0613745942,3165645074,5993099214,116867472,2165165742,596805780,9718017741,2452717451,5339170232,3055238030,593893795-0,18763131,7550400651,0107931341,3302422450,9257927071,07836456301,2647635171,5972536677,1876587762,2569731871,2687243161,7521908771,1813110180,7347050221,2334493241,6592226942,988341331,197267760,6858288712,4436389366,9795590271,9389252251,2144943720,9966462641,986710141,1394436440,95799270,6365661061,8166895773,0293395151,2639980350,7151781471,52262991402,9642899850,4320665420,9298150760,5611122223,1095234983,787044584

-0,1363446950,2125197930,268315980,4133122950,0287776320,372180451-0,0245434360,033526813-0,0639767090,2283673120,407372339-0,0068808430,0496705150,0788927820,0232337570,132772885-0,0324369340,2269919120,0615109960,1800152160,0954536311,2547820,3732046150,0322627410,1977860960,29553141-0,0470267730,109147830,117770256

0,1764220650,164327121-0,072755090,1566464420,323192410,5888081620,020122148-0,0132898240,1942363150,1285200880,059774874-0,419015398-0,3461011780,1798352350,061282265-0,0966610960,35330894-0,7425546170,3671856360,0565552220,0317889990,0207838840,130527070,29156354

0,0441803780,1619008790,2681450260,235434685-0,0160319910,1539244890,0489273110,0355274280,0016311760,2359863210,1971627470,0177134920,0196978390,137071780,0309072720,0526148120,0239633020,1125621840,0050849580,1491870060,1463720360,8049680540,2873966540,0647504590,2643710370,2669532720,0142407170,1515234750,1560399010,1524203320,0811480610,0224910570,0688881930,2716338780,2015521060,07071870,0363549080,1239296450,0788385750,083754433-0,768268529-0,217200970,16839440,046881011-0,0821821890,373342794-0,3403687770,2712481460,0374723380,0884264590,0660270980,1199364930,244201054

0 36038279845467129840246189809406694272722550121624835485445052112140933191883466115291433025895542007848-75175369092767621455226456321218642891853094913590853977351074145295686401117689624899973110091846158354640327527056032867889376197031803491510451733215561-43367284259628663842818763116425019293600

-16184-255062-195105143224505603-171349-3479-53684-162487-20912946543571-9894172256410348-102837684824010022-445625975-2010-34863-667288-6896-213433-603004578-110641-108577243-38696-466909-91631698-768098-50477-109952-90399056276416964337-21624-634320273816-285918-102818-130406-372632-1312220

143951147528434456762582059514088258521223123279822054821526412345906166414523701233887732931528164985397973240120811122122742257168162913169657189611806923117762999207521429812256044906404588947311846523199261107774352618515885131502874235994389587124405002057107502394101389937207480778438022693

248134949313368849493-621046637412335657712856281418089733220195810507661468044424976268515248608857502641934666586493141455801917606879317103027375232642161032183615867271141577625578622140675810-14734-7853183701180-227156878-134221135910472621443115315220804493677805

-13051274208157910143-3323-1361-2834540-2356334374238512435-8577-23584144842758-5140023480355642252573363683811-5241655962933-10292-18957336826-31707-403-2324386547806155514121-822356194-17712161595-15139-106118129-45-363924345-22749410224-69965516028167719026463341

14,5858,1-

6,59,26,26,157,26,70,59,3116,58,74,7-4,96,14,82,37,63,629,27,7510,47,921111,45,33,4107,212,24,9-0,6-2,59,812,8-22,83,8-3,8965,3155,2

31,111,26,412,6-205,66,758,916,4310,46,78,225,71,311,324,18,2255,7-5,995,22,414,44,92,363,89,96,713,610,54,51313,55,712,822,59,415,19,1-0,6-212,217,7-9,24,3-5,429,49,612,419,88,2

116025016610422131823-43760467250155569753344547174721257516607047885285235603529083251278140875278959791836243208312357832813680159207789582816140831364018413354547187703534308617945359601-14740-967514831853-563449985-1748179825414478906222271915735472362843

-1579342368219734-103863126012427061052356518067436455653665731238081256147773675797482471406534396205013411326099-12181776163821840292139529544972161881123610711422412469917882285564-19154-273314245-6696156226541458160446241297907201258426515861538058

-163616373853935240996347722-2708774-106362250461954-1586-126333753932094975-1846244575975810411189834046158571211330964107-200246003628566547513430-1788076689381538091621-11611291647188152120-15729-88469976736-532126843-288234541151822025495578811273671443890

1705732436421625747100358218010618859557163170307691150311255744753013592716264625253221221603009844267859704714588225000615107268831424184937044967548104933520733664058682571183821382045012071162220096418419934064940822637450914639912444961942394

2813462054414849860620645024889944482371110019012544411915339809710893854493041389003287732147480242661536891304753338182105915556854749936191193277255894073536473188513380621142873190931567276306094042084302111791938404160714521595101470739205140482253949012471802443670216332659555363192768

43313186954460493113987727258396373661894995748685638921730829127802314198019563081549151018061254796313985289236868923395265579217883262592231428608778098021517944406318660446396396261602429691225976

3639512236125992304159223459995675561191864454588280183119075523030393352298354179459113993384904851436433111618204

Empresa Empresa ID Capitalizac.búrsatil

Patrim.neto

P/U PM/VL ROEPN12m

ROCE ROCEEBIT

Enterpricevalue

Posición fin. neta

Activo perman.

EBITDA12m

EBITDATax/intere/capex

EV/EBITDA

EV/EBIT(RO)

EBIT (RO)12m4T09

EBIT (RO)12m4T08

RN 12m

Deuda financ

ActCte

Activos

Fuente: ABF.com.ar

Existen diferentes formas de estimular el acto de compra en los consu-

midores, lo que significa de alguna manera incentivar las ventas. Ahora bien, ¿cuándo es el momento adecuado para realizar este tipo de acciones comerciales?

Cuando se presentan situa-ciones como las enumeradas a continuación, nos encontra-mos en el momento adecuado para realizar una promoción:

l Lanzamiento de un nuevo producto o servicio en el mercadol Presencia de sobre-stocksl Estado de back order

Qué hacer:En el mercado de re-

tail, por ejemplo, resul-ta fácil visualizar qué tipo de promociones son las más adecuadas para cada situación. Bajar los precios por un tiempo limitado, lle-var el segundo produc-to a mitad de precio o distraer la atención del consumidor ofre-ciendo más barato un producto con mejores prestaciones al mismo

precio son acciones clásicas que todo comercial puso en práctica alguna vez...

Cuando nos encontramos en el ámbito de los servicios, las promociones se traducen en bonificar instalaciones, pro-longar períodos de garantía, aumentar el nivel de prestación por tiempo limitado sin costo adicional.

Errores clásicos a evitar:l Promocionar demasiados

productos y/o servicios en si-multáneo desvirtúa los efectos que buscamos, ya que difícil-mente de esta manera logre-mos direccionar las ventas.

l Mantener sostenidamente en el tiempo la misma promo-ción, hace que el precio promo-cional se convierta en el precio de mercado ( llevando a bajar la rentabilidad del producto/servicio).

l Olvidarnos de incentivar al equipo de ventas para ofrecer las promociones y compro-meterlos con los objetivos que buscamos con las mismas.

l No brindar continuidad en la generación de nuevas pro-mociones que estimulen al Cliente a volver al comprar y al vendedor en asesorar correc-tamente para incrementar las ventas.

l Analizar la rentabilidad y las consecuencias de las acciones que estamos realizando y sus efectos colaterales.

La clave para lograr promo-

ciones exitosas consiste en analizar previamente los efec-tos posibles de lo que nos esta-mos proponiendo y registrar lo que realmente sucedió. De esta manera no nos tomará por sor-presa lo acontecido. Toda ac-ción promocional tiene efectos colaterales.

Efectos colaterales positi-vos:

Para detectar estos efectos es necesario estudiar detenida-mente lo que sucedió, tenien-do en cuenta principalmente lo que podemos aprender de los hábitos desarrollados por nuestros Clientes.

l Incremento en las ventas de productos que no están aso-ciados a la promoción durante el mismo período de tiempo.

l Permitir elasticidad en los precios de los productos y/o servicios que no están en pro-moción.

l Preparar y medir al equipo de ventas bajo determinadas circunstancias.

A la hora de la implementa-ción, no debemos olvidar el im-pacto que las palabras “gratis” y “de regalo con su compra” pro-ducen en los consumidores.

Cabe entonces preguntarnos, ¿quiénes se benefician cuando se lanza una promoción?

En definitiva se benefician tanto el Cliente como la empre-sa, en diferente grado según cuáles sean los objetivos que se están buscando.

Empresas

28

PromocionesElegir el momento indicado para implementarla es tan valioso como

la elección de una buena estrategia de ventas. Por eso le ofrecemos algunos

valiosos consejos para tener en cuenta

Ing. Andrea ConsoliniDirectora de AC Consulting

www.acconsulting.com.ar

Fondos Comunes de Inversión

La próxima frontera

La industria de Fondos Comunes se encuentra en permanente proceso

de evolución, en cuanto a la composición de su oferta. En la década de los ´90, predo-minaban los Fondos Abiertos principalmente de Renta Fija, Renta Variable y Mixta. A partir de mediados de la década pa-sada comenzaron a crearse los Fondos PYMES y los Fondos de Infraestructura. Sin embargo, puede afirmarse que la indus-tria no ha alcanzado su pleno desarrollo aún, por varios mo-tivos, entre los cuales destaca-mos:

En primer término, los FCI aún representan un pe-queño porcentaje sobre el

PBI argentino, tal como lo ilustra el gráfico a continuación.

Estos valores en países desa-rrollados superan el 40%. Y lo relevante de este concepto es que el dinero administrado por los Fondos no sólo capta el aho-rro del público y de los inverso-

res institucionales sino que a la vez financia el crecimiento de la economía real. Esto se ve claramente en el caso de los Fondos PYMES. Estos fondos son demandantes naturales de los cheques de pago diferido garantizados por Sociedades de Garantía Recíproca. Estos cheques constituyen una efec-tiva fuente de financiamiento de capital de trabajo para las pequeñas y medianas empre-sas. De acuerdo con la infor-mación provista por el depar-tamento PYMES de la Bolsa de Comercio de Buenos Aires, a partir de la creación de estos fondos, el volumen negociado de estos cheques ha crecido fuertemente. En el primer cua-trimestre del corriente año se operaron $363 millones tanto

en cheques garantizados como patrocinados, lo cual implica un incremento del volumen operado de aproximadamente 15% en relación con el mismo período del año pasado. En la medida en que la prosperidad económica continúe, se exten-derá la generación de ahorro y las PYMES continuarán de-mandando fondeo para su cre-cimiento. Y dado que son las PYMES las mayores generado-ras de empleo, el círculo virtuo-so continuará expandiéndose. Las PYMES producen el 70% del empleo argentino y repre-sentan el 42% del PBI.

Otro indicador de que la industria aún tiene mu-

cho para desarrollarse es que la ley prevé varios otros tipos

Por sus características actuales, los Fondos Comunes se presentan como una

opción más que interesante a la hora de considerar inversiones. Además, su

principal atractivo radica en que todavía tienen mucho terreno por recorrer

en nuestro país

Finanzas corporativas

30

Jackie MaubréResponsable del Grupo Cohen

FCI CERRADOS

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%

1996

1997

1998

1999

20002001

20022003

20042005

20062007

20082009

2010

Estatización de AFJPs Repartición de capitales

Crisis financiera global

0,16%0,58%

0,90%

0,97%

1,39%

1,88%

2,73%

2,37%

1,21% 1,39%

Total de activos FCI/PBI

1400

1200

1000

800

600

400

200

0

Millones de AR $

Monto emitido Cantidad de cheques

50.00045.00040.00035.00030.00025.00020.00015.00010.000

Cantidadde CPD

Primer fondo común Pyme

El patrimoniototal de FCI Pyme alcanza $ 50mm a mitad de 2009

El patrimonio total en FCI Pyme alcanza $ 118 mm a mitad de 2010

2006 2007 2008 2009 2010

642602

436

XXX

XXX

FCI Renta fija y de

infraestructura

FCI Renta variable

FCI PYME

FCI Renta fija

1

2

Finanzas corporativas

32

de fondos, tales como fondos cerrados, fondos inmobiliarios, fondos de crédito. Sin embargo son contadas las Sociedades Gerentes que presentan nue-vos vehículos bajo alguno de estos formatos. En particular nos interesa abordar el tema de los Fondos Cerrados.

Los fondos cerrados se distin-guen de los abiertos principal-mente porque, en primer lugar, éstos cuentan con un plazo de existencia y en segundo, el pa-trimonio del fondo es cerrado, es decir no se pueden realizar suscripciones y rescates libres. Una vez suscripto el fondo, el cuotapartista deberá dejar la inversión hasta la finalización del mismo o podrá negociar sus cuotaspartes en la Bolsa de Comercio.

En nuestra visión, los fondos cerrados constituyen un per-fecto nexo entre el área finan-ciera y el área productiva. Y ello se fundamenta en los siguien-tes conceptos:

Los FCI cerrados tienen un ob-jeto de inversión especifico

Es decir que están dedicados a la administración de bienes por ejemplo relacionados a una industria en particular.

Permiten una mejor gestión y un mayor rendimiento por no tener que atender liquidez por rescates

Lógicamente al no variar el patrimonio neto de los fondos por suscripciones y rescates, como en el caso de los fondos abiertos, esto le permite al ad-ministrador de la cartera rea-lizar inversiones en los activos típicos a los que el fondo está dedicado, sin tener que consi-derar su liquidez, es decir la fa-cilidad de venta del instrumen-to en el mercado.

Alargamiento de plazos Dado que el patrimonio per-manecerá en el fondo hasta la expiración del mismo, el administrador puede invertir a plazos mucho más largos y consecuentemente este tipo de fondos incentiva la aparición de nuevos instrumentos de media-no y largo plazo.