econometría grado en finanzas y...

TRANSCRIPT

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

EconometrıaGrado en Finanzas y Contabilidad

Helena Veiga

Apuntes basados en el libro ”Introduction to Econometrics: A modern Approach”de Wooldridge

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

4.1 Consecuencias de la heteroscedasticidad en OLS4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad4.4 Estimacion por GLS

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Sea el modelo de regresion lineal multiple:

y = β0 + β1x1 + β2x2 + β3x3 + ...+ βkxk + u.

La hipotesis de homocedasticidad, que se escribe como que lavarianza el error cumple Var(u|x1, x2, , xk) = σ2, no influye en queel estimador de OLS sea insesgado o consistente. Por tanto, laheteroscedasticidad no causa sesgos ni inconsistencia en losestimadores de OLS de los βj .

Sin embargo, los estimadores de las varianzas, Var(βj), sonsesgados sin la hipotesis de homocedasticidad.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

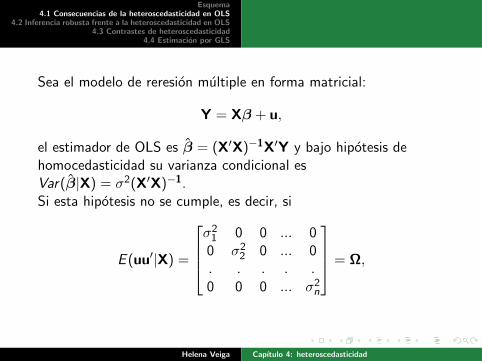

Sea el modelo de reresion multiple en forma matricial:

Y = Xβ + u,

el estimador de OLS es β = (X′X)−1X′Y y bajo hipotesis dehomocedasticidad su varianza condicional esVar(β|X) = σ2(X′X)−1.Si esta hipotesis no se cumple, es decir, si

E (uu′|X) =

σ21 0 0 ... 00 σ22 0 ... 0. . . . .0 0 0 ... σ2n

= Ω,

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

entonces,

Var(β|X) = E[(β − β)(β − β)′|X

]= E

[(X′X)−1X′uu′X(X′X)−1|X

]= (X′X)−1X′E [uu′|X] X(X′X)−1

= (X′X)−1X′ΩX(X′X)−1

6= σ2(X′X)−1

Puesto que las desviaciones tıpicas del estimador de OLS se basanen estas varianzas, no son correctas para construir intervalos deconfianza ni para contrastar hipotesis sobre el modelo. Porejemplo, los estadısticos de la t habituales no siguen distribucionest de Student si hay heteroscedasticidad, y esto no se resuelveaumentando el tamano de la muestra.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

De la misma forma, los estadısticos F tampoco siguendistribuciones F de Fisher y el estadıstico LM no tiene distribucionasintotica Ji cuadrado. En resumen, los estadısticos que usamospara contrastar hipotesis bajo las hipotesis clasicas no valen si hayheteroscedasticidad.

El teorema de Gauss-Markov, que dice que el estimador de OLS esel mejor entre los lineales e insesgados, depende por completo de lahipotesis de homocedasticidad. Si Var(u|x) no es constante, elestimador de OLS ya no es BLUE. Ademas, tampoco esasintoticamente eficiente dentro de la clase de estimadores linealese insesgados.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Puesto que los contrastes de hipotesis son una parte esencial delanalisis econometrico y la inferencia para los estimadores de OLSno funciona si hay heteroscedasticidad, podemos preguntarnos sidebieramos abandonar los estimadores de OLS. Afortunadamente,los estimadores de OLS siguen siendo utiles. En los ultimos treintaanos, los econometras han aprendido a ajustar las desviacionestıpicas y los estadısticos t, F y LM para que sigan valiendo enpresencia de heteroscedasticidad de la que no sepamos ni siquierala forma.Ahora esbozaremos el como pueden estimarse las varianzas Var(βj)en presencia de heteroscedasticidad.Para empezar, veamos un modelo con una sola variableindependiente:

yi = β0 + β1xi + ui .

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Si los errores son heteroscedasticos, entonces Var(ui |xi ) = σ2i ,donde hemos puesto un subındice i a σ2 para indicar que lavarianza del error depende del valor concreto de i .El estimador de OLS es:

β1 = β1 +

∑ni (xi − x)ui∑ni (xi − x)2

.

Bajos las hipotesis clasicas (excepto la de homocedasticidad),condicionado a los valores xi de la muestra,

Var(β1) =

∑ni (xi − x)2σ2iSST 2

x

,

donde SSTx =∑n

i (xi − x)2 es la suma total de cuadrados de losxi .

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Si σ2i = σ2 para todo i , esta formula se reduce a la de siempre:σ2/SSTx . Esto demuestra que, para el caso de regresion simple, laformula de la varianza que se obtiene bajo homocedasticidad novale con heteroscedasticidad.Por tanto, necesitamos un metodo para estimar Var(β1) cuandohay heteroscedasticidad. White (1980) demostro como se puedeconseguir esto. Sean ui los residuos de OLS de la regresion inicialde y sobre x . Entonces, un estimador valido de Var(β1) bajoheteroscedasticidad de cualquier tipo (incluida homocedasticidad),es

Var(β1) =

∑ni (xi − x)2u2iSST 2

x

,

que se puede calcular facilmente a partir de los datos y de losresultados de la regresion de OLS.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Hay una formula parecida para el caso del modelo de regresionlineal multiple

y = β0 + β1x1 + β2x2 + β3x3 + ...+ βkxk + u.

Se puede demostrar que un estimador valido de Var(βj) es

Var(βj) =

∑ni r

2ij u

2i

SSR2j

, (1)

donde rij es el i-esimo residuo de la regresion de xj sobre las demasvariables independientes, y SSRj es la suma de resıduos alcuadrado de esa misma regresion.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

La raız cuadrada de (1) se llama desviacion tıpica robusta frente ala heteroscedasticidad de βj . En econometrıa se suele atribuir (1) aWhite (1980) y, a veces, llamaremos a las desviaciones tıpicasobtenidas de (1) simplemente desviaciones tıpicas robustas, cuandoel contexto este claro.

Ahora es sencillo construir un estadıstico t robusto frente a laheteroscedsticidad. Recordemos que la forma general delestadıstico t es

t =estimacion − valor hipotesis

desviacion tipica.

Como las estimaciones siguen siendo las de OLS y el valor hipotesisesta fijado de antemano, la unica diferencia entre el estadıstico tde OLS clasico y el estadıstico t robusto frente a laheteroscedasticidad esta en la forma de calcular la desviaciontıpica.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Sea el siguiente ejemplo, en le que se muestran las desviacionestıpicas robustas frente a la heteroscedasticidad junto con lashabituales de OLS. Utilizamos mas decimales de los habitualespara poder hacer mejor la comparacion.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Podemos apreciar varias cosas:

• Todas las variables que eran estadısticamente significativascon el estadıstico t habitual lo siguen siendo con el estadısticot robusto frente a la heteroscedasticidad. Esto se debe a quelos dos conjuntos de desviaciones tıpicas son parecidos;

• El cambio mas grande en las desviaciones tıpicas ocurre parala del coeficiente de educ : la desviacion tıpica clasica es.0067, y la robusta es .0074. Pero aun ası, el estadıstico trobusto sigue siendo mayor que 10;

• Las desviaciones tıpicas robustas pueden ser mayores omenores que las clasicas y no sabemos de antemano cualesseran mayores, pero, empıricamente se comprueba que lamayorıa de las veces las desviaciones tıpicas robustas sonmayores que las clasicas.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Si las desviaciones tıpicas robustas frente a la heteroscedasticidadson validas mas en general que las clasicas, ¿por que no dejar deusar las clasicas del todo?

Respuesta: Una razon de que se usen es que, si se cumple lahipotesis de homocedasticidad y los errores son normales, entonceslos estadısticos t clasicos siguen exactamente distribuciones t deStudent, para cualquier tamano de la muestra. Las desviacionestıpicas robustas y los estadısticos t robustos solo siguenaproximadamente distribuciones t de Student para muestrasgrandes. Para muestras pequenas las distribuciones de losestadısticos t robustos pueden estar muy lejos de la t de Student.Esto invalidarıa la inferencia.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Las desviaciones tıpicas robustas frente a la heteroscedasticidad nosdan una forma sencila de calcular estadısticos t con distribucionasintotica t tanto si hay heteroscedasticidad como si no la hay.Sin embargo, todavıa hay buenas razones para que tengamoscontrastes sencillos para detectar la heteroscedasticidad:

• Los estadısticos t clasicos tienen distribuciones t exactas bajolas hipotesis CLM. Por eso, muchos economistas prefierenutilizar las desviaciones tıpicas y contrastes habituales deOLS, a menos que sepan que hay heteroscedasticidad;

• Si hay heteroscedasticidad, el estimador de OLS no es BLUEy, si conocemos la forma de la heteroscedasticidad, podemostener un estimador mejor que el de OLS.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

En las ultimas decadas, se han propuesto muchos contrastes deheteroscedasticidad. Algunos de ellos, aunque pueden detectar laheteroscedasticidad, no contrastan directamente la hipotesis deque la varianza del error no depende de las variablesindependientes. Nos restringiremos a contrastes mas modernos,que detectan el tipo de heteroscedasticidad que tenemos. Comosiempre, empezamos con el modelo lineal:

y = β0 + β1x1 + β2x2 + β3x3 + ...+ βkxk + u,

donde suponemos las hipotesis clasicas excepto, a lo sumo, la dehomocedasticidad y x = [1 x1 x2...xk ]. En particular, suponemosque E (u|x) = 0, de tal forma que el estimador de OLS esinsesgado y consistente. Suponemos ahora que la hipotesis nula dehomocedasticidad es cierta, es decir

H0 : Var(u|x) = σ2.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

a menos que los datos nos digan lo contrario. Si no podemosrechazar esta hipotesis para un nivel de significacion lo bastantepequeno, la conclusion es que no hay un problema deheteroscedasticidad.Como suponemos que u tiene esperanza condicional nula,Var(u|x) = E (u2|x), y, por tanto, la hipotesis nula dehomocedasticidad es equivalente a

H0 : Var(u|x) = E (u2|x) = σ2.

Si H0 es falsa, el valor esperado de u2, dadas las variablesindependientes, puede ser cualquier funcion de los xj . Un modelosencillo es suponer una funcion lineal:

u2 = δ0 + δ1x1 + ...+ δkxk + v ,

donde v es un termino de error con media nula, dados los xj .

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

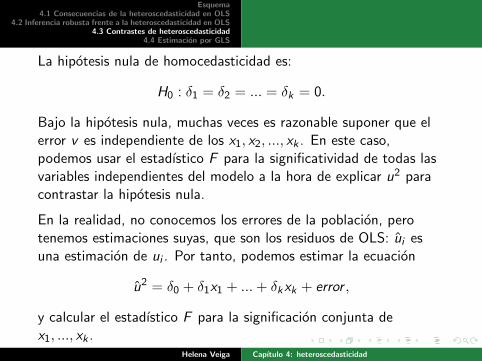

La hipotesis nula de homocedasticidad es:

H0 : δ1 = δ2 = ... = δk = 0.

Bajo la hipotesis nula, muchas veces es razonable suponer que elerror v es independiente de los x1, x2, ..., xk . En este caso,podemos usar el estadıstico F para la significatividad de todas lasvariables independientes del modelo a la hora de explicar u2 paracontrastar la hipotesis nula.

En la realidad, no conocemos los errores de la poblacion, perotenemos estimaciones suyas, que son los residuos de OLS: ui esuna estimacion de ui . Por tanto, podemos estimar la ecuacion

u2 = δ0 + δ1x1 + ...+ δkxk + error ,

y calcular el estadıstico F para la significacion conjunta dex1, ..., xk .

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Resulta que el usar los resıduos de OLS en lugar de los errores noafecta a la distribucion asintotica del estadıstico F . Esteestadıstico F es:

F =R2u2/k

(1− R2u2

)/(n − k − 1),

donde k es el numero de regresores y R2u2 es el R2 de la regresion

auxiliar. Este estadıstico F sigue, aproximadamente, unadistribucion F (k , n − k − 1) bajo la hipotesis nula dehomocedasticidad.Otro estadıstico, llamado LM, tambien puede usarse para detectarla heteroscedasticidad. Este es, simplemente, el tamano de lamuestra multiplicado por el R cuadrado, es decir:

LM = n · R2u2 .

Bajo la hipotesis nula, LM se distribute asintoticamente como unaχ2(k).

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Este contraste LM se suele llamar el contraste Breusch-Pagan deheteroscedasticidad (contraste BP). Resumimos los pasos paracontrastar la heteroscedasticidad con estos contrastes:

1. Estimar el modelo original como siempre, usando OLS.Calcular los residuos de OLS al cuadrado u2i para todas lasobservaciones.

2. Estimar la regresion auxiliar y calcular el R cuadrado de estaregresion, R2

u2 .

3. Utilizando el estadıstico F , o bien el estadıstico LM, calcularel valor p (en el primer caso se usa la distribucion F(k,n-k-1) yen el segundo caso se usa la distribucion χ2(k)). Si el valor pes menor que el nivel de significacion elegido, entoncesrechazamos la hipotesis nula de homocedasticidad.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Usaremos los datos de HPRICE1.RAW para contrastar lahomocedasticidad en una ecuacion sencilla de precio de viviendas. Laecuacion estimada, con todas las variables en niveles, es:

ˆprice = −1.77(29.48)

+ 0.00207(0.00064)

lotsize + 0.123(0.013)

sqrft + 13.85(9.01)

bdrms

n = 88 R2 = 0.672.

En esta ecuacion estimada no tenemos informacion acerca de si el modelo

de la poblacion es homocedastico o no. Ahora hacemos la regresion de

los cuadrados de los residuos de OLS sobre las varibles independientes.

En esta regresion de u2 sobre lotsize, sqrft, y bdrms es R2u2 = 0.1601.

Como n = 88 y k = 3, nos queda un estadıstico F para la significatividad

de las variables independientes F = [.1601/(1− .1601)](84/3) = 5.34. El

valor p asociado es .002, lo cual nos indica una evidencia fuerte contra la

hipotesis nula. El estadıstico LM es 88 · .1601 = 14.09; y nos da un valor

p de .0028. Esto quiere decir que las desviaciones tıpicas de la estimacion

de arriba no son de fiar.Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

El contraste de White para la heteroscedasticidad

La hipotesis de homocedasticidad Var(u|x1, ..., xk) = σ2, se puedesustituir por la hipotesis menos fuerte de que el error al cuadrado,u2, este incorrelado con todas las variables independientes (xj),con sus cuadrados (x2j ), y con todos los productos cruzados(xjxh para j 6= h). Esta observacion llevo a White (1980) aproponer un contraste de homocedasticidad que suma loscuadrados y productros cruzados de todas las variablesindependientes a la ecuacion original. Este contraste va dirigidodirectamente a detectar aquellas formas de heteroscedasticidad quehacen que las desviaciones tıpicas y los contrastes habituales deOLS no sirvan. Por ejemplo, con k = 3 variables independientes, elcontraste de White se basa en una estimacion de

u2 = δ0 + δ1x1 + δ2x2 + δ3x3 + δ4x21 + δ5x

22

+δ6x23 + δ7x1x2 + δ8x1x3 + δ9x2x3 + error .

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

En comparacion con el contraste de Breusch-Pagan, esta ecuaciontiene seis regresores mas. El contraste de White para laheteroscedasticidad es el estadıstico LM para contratar que todoslos δj de la ecuacion son cero excepto la constante. Por tanto, eneste caso se contrastan nueve restricciones. Tambien podemos usarun contraste F para estas hipotesis y ambos contrastes tienenjustificacion asintotica.

Aunque el modelo original solo tiene tres variables independientes,el modelo auxiliar tiene nueve variables independientes.

Esta abundancia de regresores es un punto debil de la forma puradel contraste de White, pues usa muchos grados de libertad paramodelos con un numero moderado de variables independientes.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Podemos conseguir lo mismo usando menos funciones de lasvariables independienes. Una idea es usar los valores ajustados deOLS en un contraste de homocedasticidad. Recordemos que losvalores ajustados se definen, para cada observacion i , como

yi = β0 + β1x1i + β2x2i + β3x3i + ...+ βkxki .

O sea, son simples combinaciones lineales de las variablesindependientes. Si elevamos al cuadrado los valores ajustados,obtenemos una funcion concreta de todos los cuadrados yproductos cruzados de las variables independientes.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Esto nos sugiere contrastar la heteroscedasticidad estimando laecuacion:

u2 = δ0 + δ1y + δ2y2 + error ,

donde y son los valores ajustados. Podemos usar el estadıstico F oel LM para contrastar la hipotesis nula H0 : δ1 = δ2 = 0. O sea,tenemos tan solo dos restricciones para contrastar la hipotesis nulade homocedasticidad, independientemente del numero de variablesdel modelo original. Normalmente es una buena idea el ahorrargrados de libertad de esta forma, ademas este contraste es sencillode realizar en la practica.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Estimacion por mınimos cuadrados ponderados

Si se dectecta la presencia de heteroscedasticidad, por ejemplousando uno de los contrastes de las secciones anteriores, unaposible solucion es utilizar estadısticos robustos frente a laheteroscedasticidad despues de estimar por OLS. Antes de quehubiera estadısticos robustos frente a la heteroscedasticidad, launica solucion era establecer un modelo para la forma concreta deheteroscedasticidad y estimarlo. Esto lleva a un estimador maseficiente que el de OLS, y los estadısticos t y F que se obtienensiguen de verdad distribuciones t y F .

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

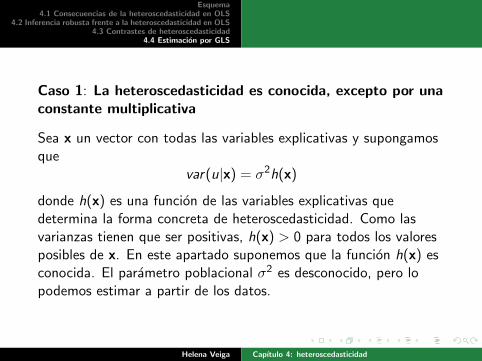

Caso 1: La heteroscedasticidad es conocida, excepto por unaconstante multiplicativa

Sea x un vector con todas las variables explicativas y supongamosque

var(u|x) = σ2h(x)

donde h(x) es una funcion de las variables explicativas quedetermina la forma concreta de heteroscedasticidad. Como lasvarianzas tienen que ser positivas, h(x) > 0 para todos los valoresposibles de x. En este apartado suponemos que la funcion h(x) esconocida. El parametro poblacional σ2 es desconocido, pero lopodemos estimar a partir de los datos.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Para una muestra aleatoria de la poblacion, podemos escribirσ2i = Var(ui |xi) = σ2h(xi) = σ2hi , donde usamos de nuevo lanotacion xi para anotar todas las variables independientes de laobservacion i , y hi cambia de una a otra observacion, porque lasvariables independientes tambien cambian de una a otraobservacion. Por ejemplo, sea la siguiente funcion de ahorrosencilla:

savi = β0 + β1inci + uivar(ui |inci ) = σ2inci ,

En este caso h(inc) = inc, pues la varianza del error esproporcional al nivel de renta. Esto quiere decir que, conforme seincrementa la renta, la variabilidad de los ahorros tambien crece.(Si β1 > 0, la esperanza de los ahorros tambien crece con larenta.) Como inc siempre es positiva, la varianza de la ecuacionesta garantizado que sea positiva. La desviacion tıpica de ui ,condicianada a inci , es σ

√(inci ).

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

El modelo original con errores heterocedasticos es:

yi = β0 + β1x1i + ...+ βkxki + ui .

Podemos transformarlo en una ecuacion que tenga erroreshomocedasticos. Como hi es funcion de xi, ui/

√hi tiene esperanza

condicionada en xi nula. Ademas, comoVar(ui |xi) = E (u2i |xi) = σ2hi , la varianza de ui/

√hi (condicionada

a xi) es σ2:

E

[(ui/√

hi

)2]= E (u2i )/hi = (σ2hi )/hi = σ2.

Podemos dividir el modelo original por√hi y obtener:

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

yi/√hi = β0/

√hi + β1x1i/

√hi + ...+ βkxki/

√hi + ui/

√hi .

oy∗i = β0x

∗0i + β1x

∗1i + ...+ βkx

∗ki + u∗i

donde x∗0i = 1/√hi y las variables con asteriscos indican las

variables originales correspondientes divididas por√hi .

De esta forma, podemos obtener estimadores para los βj que sonmas eficientes que los de OLS. Para interpretar los parametros y elmodelo, volvemos a la ecuacion original. En el ejemplo de ahorroanterior, la ecuacion transformada es de la forma

savi/√inci = β0(1/

√inci ) + β1

√inci + u∗i .

β1 is la propension marginal a ahorrar de la renta (estainterpretacion la obtenemos de la ecuacion original).

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Condicionalemente en inci , u∗i tiene media nula y varianza

constante (σ2). Esto quiere decir que, si la ecuacion originalcumple las hipotesis clasicas excepto la de heteroscedasticidad,entonces la ecuacion transformada cumple todas las hipotesisclasicas. Ademas, si ui tiene distribucion normal, entonces u∗i tienedistribucion normal con varianza σ2.

Como sabemos que las propiedades de los estimadores de OLS sonbuenas (por ejemplo, es BLUE bajo las hipotesis deGauss-Markov), entonces podemos estimar el modelo transformadopor OLS. Este estimador es distinto del de OLS de la ecuacionoriginal, y se llama de mınimos cuadrados ponderados (WLS), quees un caso particular de los estimadores de mınimos cuadradosgeneralizados, GLS.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

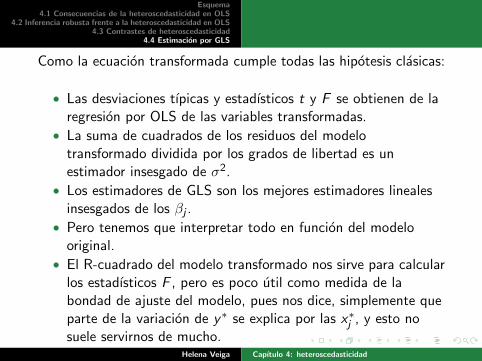

Como la ecuacion transformada cumple todas las hipotesis clasicas:

• Las desviaciones tıpicas y estadısticos t y F se obtienen de laregresion por OLS de las variables transformadas.

• La suma de cuadrados de los residuos del modelotransformado dividida por los grados de libertad es unestimador insesgado de σ2.

• Los estimadores de GLS son los mejores estimadores linealesinsesgados de los βj .

• Pero tenemos que interpretar todo en funcion del modelooriginal.

• El R-cuadrado del modelo transformado nos sirve para calcularlos estadısticos F , pero es poco util como medida de labondad de ajuste del modelo, pues nos dice, simplemente queparte de la variacion de y∗ se explica por las x∗j , y esto nosuele servirnos de mucho.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Los estimadores de GLS para corregir la heteroscedasticidad sellaman estimadores de mınimos cuadrados ponderados (WLS).

minn∑i

(yi − b0 − b1x1i − b2x2i − ...− bkxki )2/hi .

Se puede definir un estimador de mınimos cuadrados ponderadospara cualquier conjunto de pesos positivos. OLS es un casoparticular, en el que se le da el mismo peso a todas lasobservaciones. El metodo eficiente, WLS, da a cada residuo alcuadrado un peso que es el inverso de la varianza condicional de uidado xi.Los estimadores y desviaciones tıpicas obtenidos son diferentes delos de OLS, pero podemos interpretarlos a ellos, a las desviacionestıpicas y a los estadısticos de contraste igual que a los de OLS.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Caso 2: Estimacion de La forma de laheteroscedasticidad: GLS factibles

En la mayorıa de los casos, la forma de la heteroscedasticidad noes conocida, o sea, es difıcil encontrar la funcion h(xi).Pero, en muchos casos, podemos proponer un modelo para lafuncion h y utilizar los datos para estimar los parametrosdesconocidos de este modelo. Esto nos da un estimador de cadahi , que llamaremos hi .Poniendo hi en lugar de hi en la transformacion de GLS,obtenemos un estimador llamado estimador de GLS factibles(FGLS). A veces se llama EGLS, o simplemente GLS a FGLS.Entre todos los posibles modelos para la heteroscedasticidad,supondremos uno concreto bastante flexible:

Var(u|x) = σ2 exp(δ0 + δ1x1 + ....+ δkxk), (2)

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

donde x1, x2, ..., xk son las variables independientes del modelo deregresion y los δj son parametros desconocidos. Otras funciones delos xj son igualmente posibles, pero nos centraremos en (2).h(x) = exp(δ0 + δ1x1 + ....+ δkxk). Utilizamos esta funcionexponencial porque los modelos lineales no nos garantizan que losvalores predichos sean positivos, y las varianzas estimadas debenser positivas para poder utilizar WLS.Si los parametros δj fueran conocidos, simplemnte aplicarıamosWLS, como dijimos antes, pero no suele ser el caso y tendremosque utilizar los datos para estimar los parametros y calcular lospesos. ¿Como podemos estimar los δj? En pocas palabras,transformaremos la ecuacion en otra lineal que, con una pequenatransformacion, pueda ser estimada por OLS. Bajo la hipotesis (2),podemos escribir:

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

u2 = σ2 exp(δ0 + δ1x1 + ....+ δkxk)v ,

donde v tiene media uno, condicionada a x = (x1, x2, ..., xk). Sisuponemos que v es, en realidad, independiente de x, podemosescribir

log(u2) = α0 + δ1x1 + ....+ δkxk + e,

donde e tiene media cero y es independiente de x; la constante deesta ecuacion es distinta de δ0, pero esto carece de importancia.La variable dependiente es el logaritmo del cuadrado del error.Como el modelo anterior cumple las hipotesis de Gauss-Markov,podemos usar OLS para obtener estimadores insesgados de los δj .Tenemos que sustituir los u no observados con los residuos deOLS. Por tanto,

log(u2) = α0 + δ1x1 + ....+ δkxk + w .

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

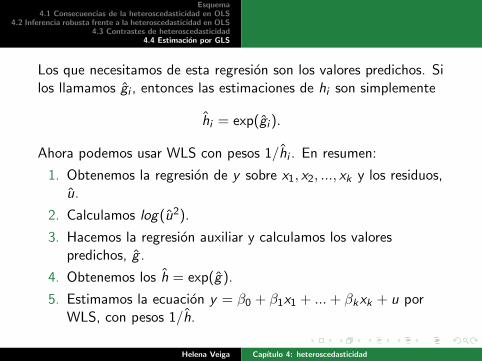

Los que necesitamos de esta regresion son los valores predichos. Silos llamamos gi , entonces las estimaciones de hi son simplemente

hi = exp(gi ).

Ahora podemos usar WLS con pesos 1/hi . En resumen:

1. Obtenemos la regresion de y sobre x1, x2, ..., xk y los residuos,u.

2. Calculamos log(u2).

3. Hacemos la regresion auxiliar y calculamos los valorespredichos, g .

4. Obtenemos los h = exp(g).

5. Estimamos la ecuacion y = β0 + β1x1 + ...+ βkxk + u porWLS, con pesos 1/h.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Si pudieramos usar los hi en lugar de los hi en el procedimiento deWLS, sabemos que nuestros estimadores serıan insesgados y, si elmodelo de la heteroscedasticidad fuera correcto, serıan tambieneficientes.

Pero el tener que estimar los hi utilizando los mismos datos noslleva a que el estimador de FGLS no es insesgado, asi que no puedeser tampoco BLUE. Sin embargo es consistente y asintoticamentemas eficiente que OLS.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Otra alternativa para estimar los hi es sustituir las variablesindependientes de la regresion auxiliar por los valores predichos porOLS en la regresion principal y sus cuadrados. Es decir, calcular losgi como los valores predichos por la regresion de

log(u2) sobre y e y2,

y despues calcular los hi como antes.Hay que tener cuidado al calcular estadısticos F para hacercontrastes de hipotesis multiples despues de estimar por WLS. Esimportante usar los mismos pesos para estimar los modelosrestringido y sin restringir. Es decir, estimamos primero el modelosin restringir por OLS y, luego, con los mismos pesos estimamos elmodelo restringido. El estadıstico F se calcula como siempre.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

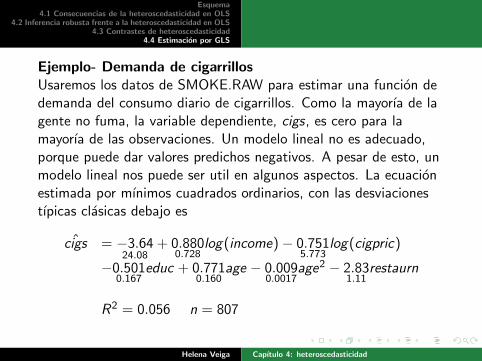

Ejemplo- Demanda de cigarrillosUsaremos los datos de SMOKE.RAW para estimar una funcion dedemanda del consumo diario de cigarrillos. Como la mayorıa de lagente no fuma, la variable dependiente, cigs, es cero para lamayorıa de las observaciones. Un modelo lineal no es adecuado,porque puede dar valores predichos negativos. A pesar de esto, unmodelo lineal nos puede ser util en algunos aspectos. La ecuacionestimada por mınimos cuadrados ordinarios, con las desviacionestıpicas clasicas debajo es

ˆcigs = −3.6424.08

+ 0.8800.728

log(income)− 0.7515.773

log(cigpric)

−0.5010.167

educ + 0.7710.160

age − 0.0090.0017

age2 − 2.831.11

restaurn

R2 = 0.056 n = 807

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

Donde cigs es el numero de cigarrillos que se fuman diariamente,income son los ingresos anuales, cigpric es el precio de la cajetillade cigarrillos (en centimos), educ son los anos de estudios, age esla edad en anos y restaurn es una variable ficticia que vale uno si lapersona vive en un estado donde hay restricciones para fumar enlos restaurantes. Como vamos a usar WLS, no ponemos lasdesviaciones tıpicas robustas frente a la heteroscedasticidad para laestimacion de OLS. (Por cierto, 13 de los 807 valores predichoseran menores que cero, esto supone menos del 2% de la muestra yno es un problema importante.)Ni la variable income ni el precio de la cajetilla sonestadısticamente significativos, y sus efectos no son importantes.Por ejemplo, si los ingresos crecen en un 10%, cigs se espera quese incremente en (.880/100)(10) = .088, o sea, menos que unadecima parte de cigarrillo por dıa. Algo parecido sucede con elprecio.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

¿Hay heteroscedasticidad en los errores de este modelo? Laregresion de Breusch- Pagan de los cuadrados de los residuos deOLS sobre las variables independientes da R2 = .040. Este Rcuadrado pequeno parece que indica que no hayheteroscedasticidad, pero recordemos que debemos calcular losestadısticos F o LM. Si el tamano de la muestra es grande, unvalor aparentemente pequeno de R2 puede resultar en un rechazofuerte de la hipotesis de heteroscedasticidad. El estadıstico LM es807(.040) = 32.28, y, con una distribucion χ2

6, el valor p es menorde .000015, lo cual es una evidencia fuerte de heteroscedasticidad.

Helena Veiga Capıtulo 4: heteroscedasticidad

Esquema4.1 Consecuencias de la heteroscedasticidad en OLS

4.2 Inferencia robusta frente a la heteroscedasticidad en OLS4.3 Contrastes de heteroscedasticidad

4.4 Estimacion por GLS

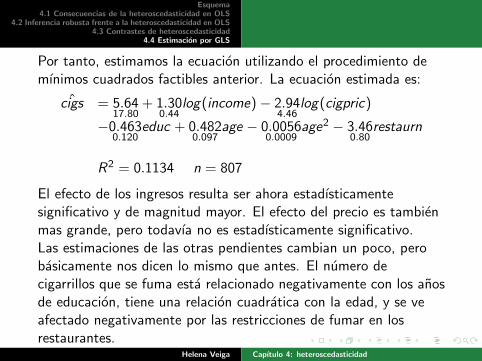

Por tanto, estimamos la ecuacion utilizando el procedimiento demınimos cuadrados factibles anterior. La ecuacion estimada es:

ˆcigs = 5.6417.80

+ 1.300.44

log(income)− 2.944.46

log(cigpric)

−0.4630.120

educ + 0.4820.097

age − 0.00560.0009

age2 − 3.460.80

restaurn

R2 = 0.1134 n = 807

El efecto de los ingresos resulta ser ahora estadısticamentesignificativo y de magnitud mayor. El efecto del precio es tambienmas grande, pero todavıa no es estadısticamente significativo.Las estimaciones de las otras pendientes cambian un poco, perobasicamente nos dicen lo mismo que antes. El numero decigarrillos que se fuma esta relacionado negativamente con los anosde educacion, tiene una relacion cuadratica con la edad, y se veafectado negativamente por las restricciones de fumar en losrestaurantes.

Helena Veiga Capıtulo 4: heteroscedasticidad