economÍa popular y solidaria margarita hernandez ... · popular y solidaria (constitución art.283...

TRANSCRIPT

ECONOMÍA POPULAR Y SOLIDARIA Margarita Hernandez, Superintendente de Economía Popular y Solidaria, Superintendencia de Economía Popular y Solidaria

Contenido

1. ¿Qué es Economía Popular y Solidaria?

2. Situación del sector de la EPS

3. Aciertos de la EPS

4. Desafíos de la EPS

Economía Popular y Solidaria

TEMA 1

El sistema económico es social y solidario; reconoce al ser humano como sujeto y fin.Se integra por las formas de organización

económica pública, privada, mixta, popular y solidaria

(Constitución Art.283 )

El sistema financiero nacional se integra por las formas de organización económica

público, privada mixta y del popular y solidaria.

(Constitución Art.283)

El sector financiero popular y solidario esta compuesto por: cooperativas de ahorro y

crédito, cajas centrales , entidades asociativas o solidarios, cajas y bancos comunales y cajas de

ahorro . También son parte del sector financiero popular y solidario las asociaciones mutualistas

de ahorro y crédito para la vivienda.

(COMYF Art. 163)

El COMYF regula todas las actividades del sector financiero, asegura una estructura institucional, incluye todos los sectores,

entre ellos la EPS.

Marco Legal en el Ecuador

¿Qué es la EPS?

Es la forma de organización económica, donde sus integrantes,

individual o colectivamente, organizan y desarrollan

Procesos de producción

Intercambio

Comercialización

Financiamiento

Consumo de bienes y servicios,

Para satisfacer necesidades y

generar ingresos.

Esta forma deorganización sebasa:

El lucro

En el buen vivir

Acumulación de capital

En armonía con la

naturaleza, por sobre la apropiación

¿Qué es la SEPS y sus funciones ?

Objetivos

Promover los principios de la cooperación, democracia;

reciprocidad y solidaridad en las actividades económicas que realizan las organizaciones de

la EPS

Velar por la estabilidad, solidez y correcto funcionamiento de las organizaciones de la EPS

Impulsar la participación activa de los socios y miembros en el control y toma de decisiones dentro de sus organizaciones

Es una entidad técnica desupervisión y control de lasorganizaciones de la economíapopular y solidaria, conpersonalidad jurídica de derechopúblico y autonomíaadministrativa y financiera, quebusca el desarrollo, estabilidad,solidez y correctofuncionamiento del sectoreconómico popular y solidario.

Situación del SFPSTEMA 2

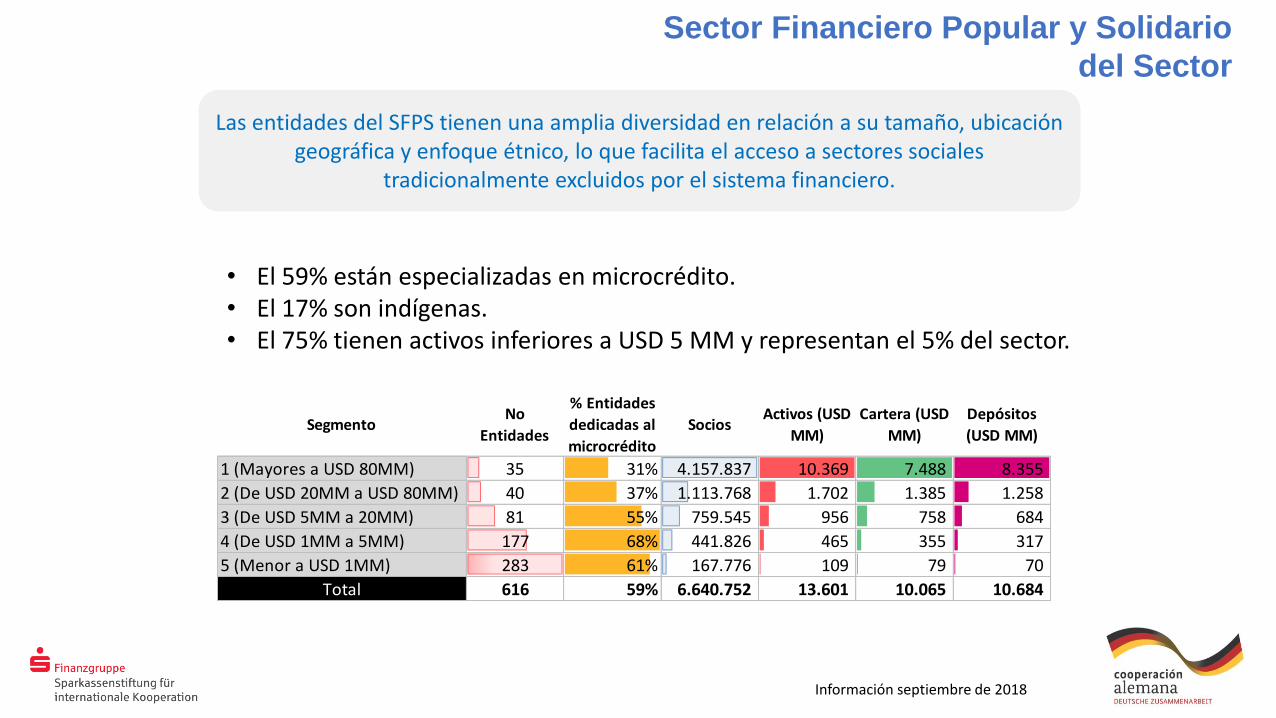

Sector Financiero Popular y Solidario

del Sector

Información septiembre de 2018

Las entidades del SFPS tienen una amplia diversidad en relación a su tamaño, ubicación geográfica y enfoque étnico, lo que facilita el acceso a sectores sociales

tradicionalmente excluidos por el sistema financiero.

• El 59% están especializadas en microcrédito.• El 17% son indígenas.• El 75% tienen activos inferiores a USD 5 MM y representan el 5% del sector.

SegmentoNo

Entidades

% Entidades

dedicadas al

microcrédito

SociosActivos (USD

MM)

Cartera (USD

MM)

Depósitos

(USD MM)

1 (Mayores a USD 80MM) 35 31% 4.157.837 10.369 7.488 8.355

2 (De USD 20MM a USD 80MM) 40 37% 1.113.768 1.702 1.385 1.258

3 (De USD 5MM a 20MM) 81 55% 759.545 956 758 684

4 (De USD 1MM a 5MM) 177 68% 441.826 465 355 317

5 (Menor a USD 1MM) 283 61% 167.776 109 79 70

Total 616 59% 6.640.752 13.601 10.065 10.684

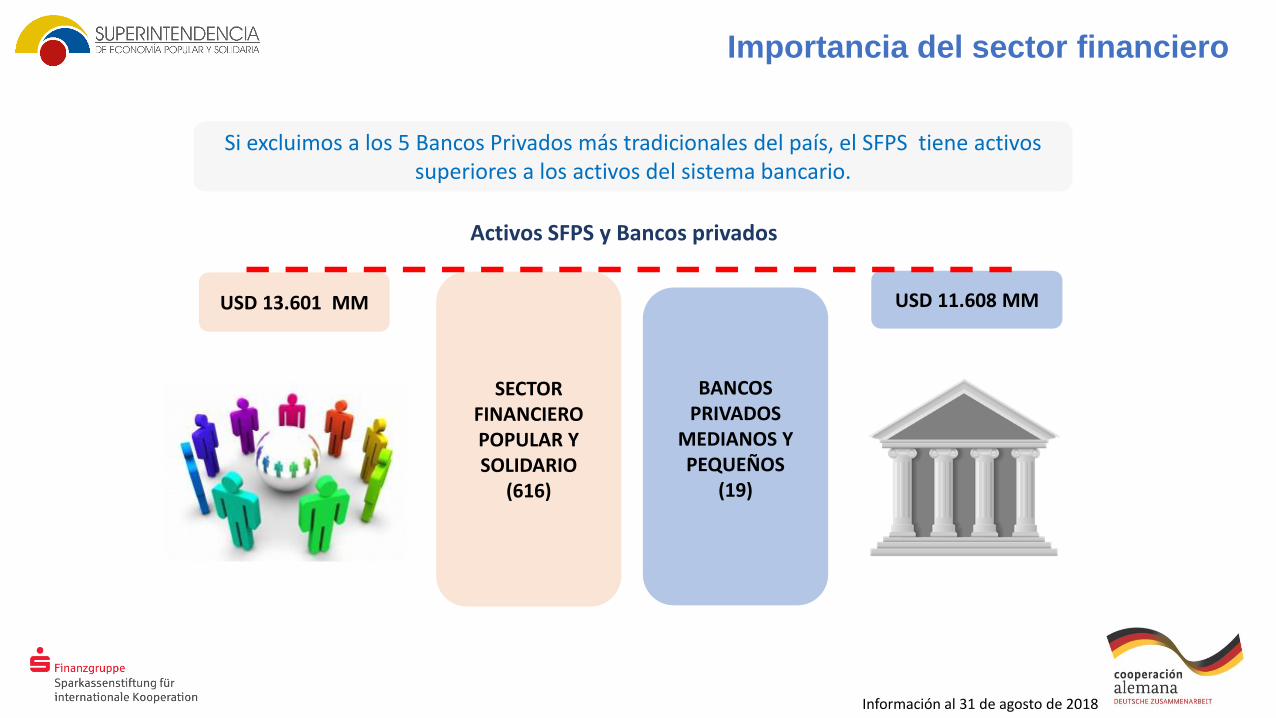

SECTOR FINANCIERO POPULAR Y SOLIDARIO

(616)

BANCOS PRIVADOS

MEDIANOS Y PEQUEÑOS

(19)

USD 13.601 MM USD 11.608 MM

Si excluimos a los 5 Bancos Privados más tradicionales del país, el SFPS tiene activos superiores a los activos del sistema bancario.

Activos SFPS y Bancos privados

Importancia del sector financiero

Información al 31 de agosto de 2018

Crecimiento del SFPS

Activos USD Millones 2012 vs 2018

$6.027 MM

$13.601 MM

Socios2012 vs 2018

6.640.572

4’892.000

Depósitos2012 vs 2018

Utilidades2012 vs 2018

$10.684 MM

$4.363 MM$74 MM

$177MM

Con relación al PIB, los activos representan el 12,2 % y la cartera el 9,0%.

En 2018, las utilidades corresponden a valores anualizados.Información al 31 de septiembre de 2018

Aciertos de la EPS en la inclusión financiera TEMA 3

Definición y componentesde inclusión financiera

Inclusión Financiera

Generación de bienestar

Reducción de pobreza

Inclusión Económica

Distribución de la riqueza

La Inclusión financiera en el Sector Popular y Solidario se

enfrenta:

Desarrollo de infraestructura financiera en regiones rezagadas

Acceso y uso de servicios financieros formales por parte de grupos vulnerables

Comparación de productos con la Banca Privada

Por cultura y falta de educación financiera

Desconfianza en el Sector Financiero Popular y Solidaria

Informalidad Financiera

El efecto de las cooperativas en la inclusión financiera

Transformación Social

Participación de Zonas Rurales

Fortalecimientode PrincipiosCooperativos

Fomento de Ahorro

Desarrollo de nuevos

productos y servicios

Alternativa de Desarrollo

Creación de empleo

Dinamizar la Economía

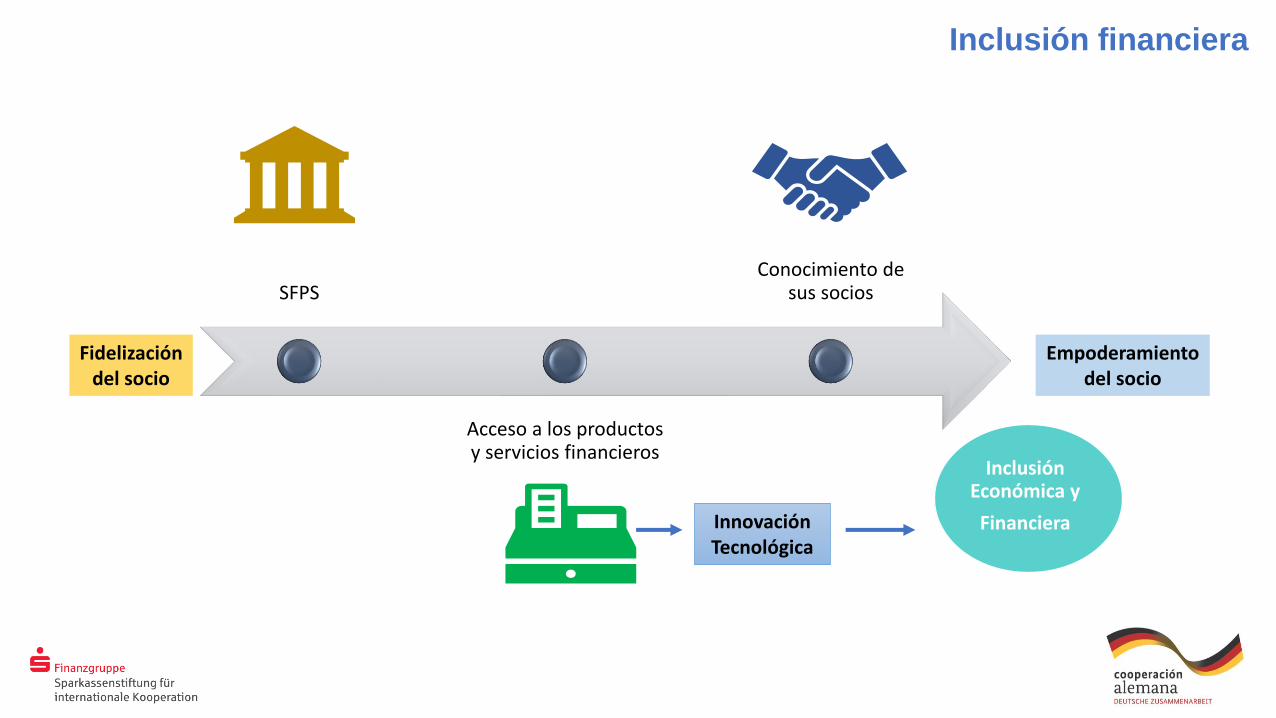

Inclusión financiera

Fidelizacióndel socio

SFPS

Acceso a los productosy servicios financieros

Conocimiento desus socios

Empoderamientodel socio

Innovación Tecnológica

Inclusión Económica y

Financiera

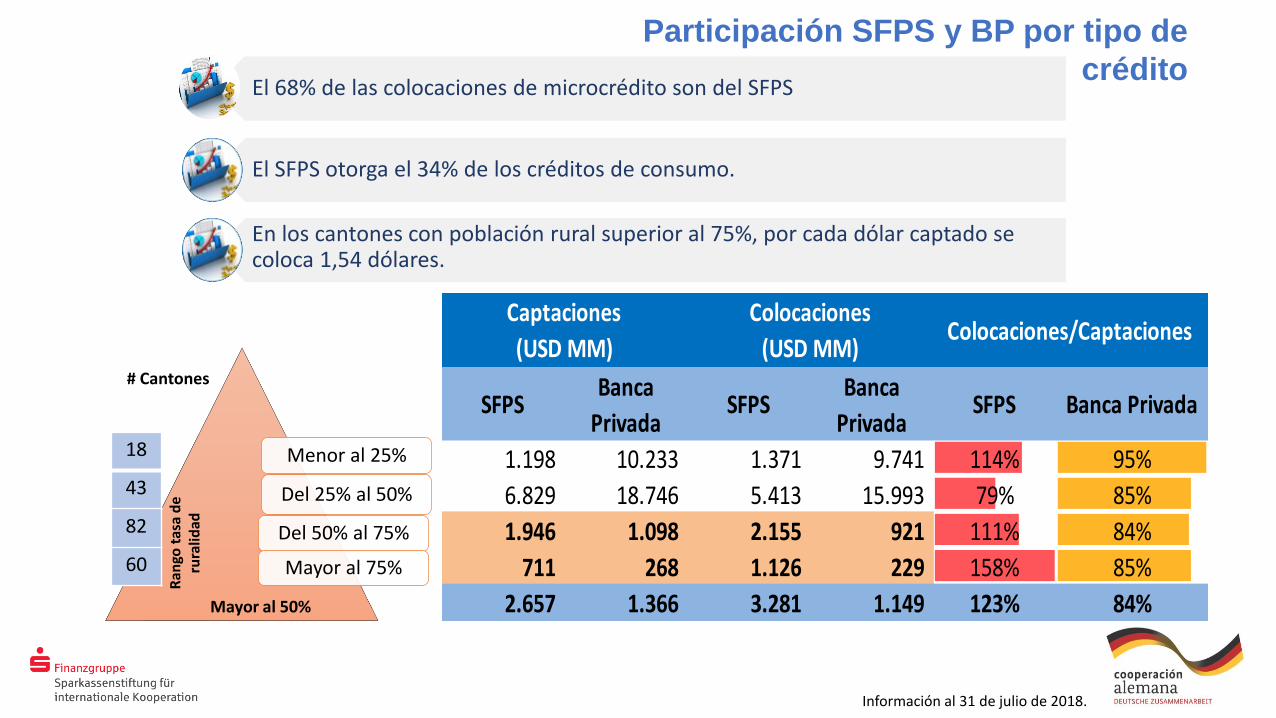

Participación SFPS y BP por tipo de

crédito El 68% de las colocaciones de microcrédito son del SFPS

El SFPS otorga el 34% de los créditos de consumo.

En los cantones con población rural superior al 75%, por cada dólar captado se coloca 1,54 dólares.

Menor al 25%

Del 25% al 50%

Del 50% al 75%

Mayor al 75%

Ran

go t

asa

de

rura

lidad

18

43

82

60

Mayor al 50%

# Cantones

Información al 31 de julio de 2018.

SFPSBanca

PrivadaSFPS

Banca

PrivadaSFPS Banca Privada

1.198 10.233 1.371 9.741 114% 95%

6.829 18.746 5.413 15.993 79% 85%

1.946 1.098 2.155 921 111% 84%

711 268 1.126 229 158% 85%

2.657 1.366 3.281 1.149 123% 84%

Captaciones

(USD MM)

Colocaciones

(USD MM)Colocaciones/Captaciones

• En el país existen 13oficinas del SFPS porcada 100 milhabitantes.

• Cada punto deatención atiende acerca de 7 milhabitantes.

• El SFPS no tienemayorprofundización en laRegión Costa.

Puntos de atención

Localización de puntos de atención en parroquias rurales

Asociaciones estratégicas

Fusiones Estrategias de crecimiento y diversificación.Incremento de socios y mayores serviciosReducción de costo social

Mayores productos y servicios financierosEntidades capacitadasMayor colocación de créditos

Mecanismos usados para generar Inclusión Financiera

Desafíos de la EPS TEMA 4

FODA - Desafíos

* Distribución Geográfica.

*Se enfoca en dar atención a necesidades de personas.

*Nuevos Servicios Financieros

(Electrónicos)

*Tecnología

*Gobierno

*Productos y Servicios sustitutos

*Rivalidad del Sector

*Banca Privada

Fortalezas Oportunidades

Amenazas Debilidades

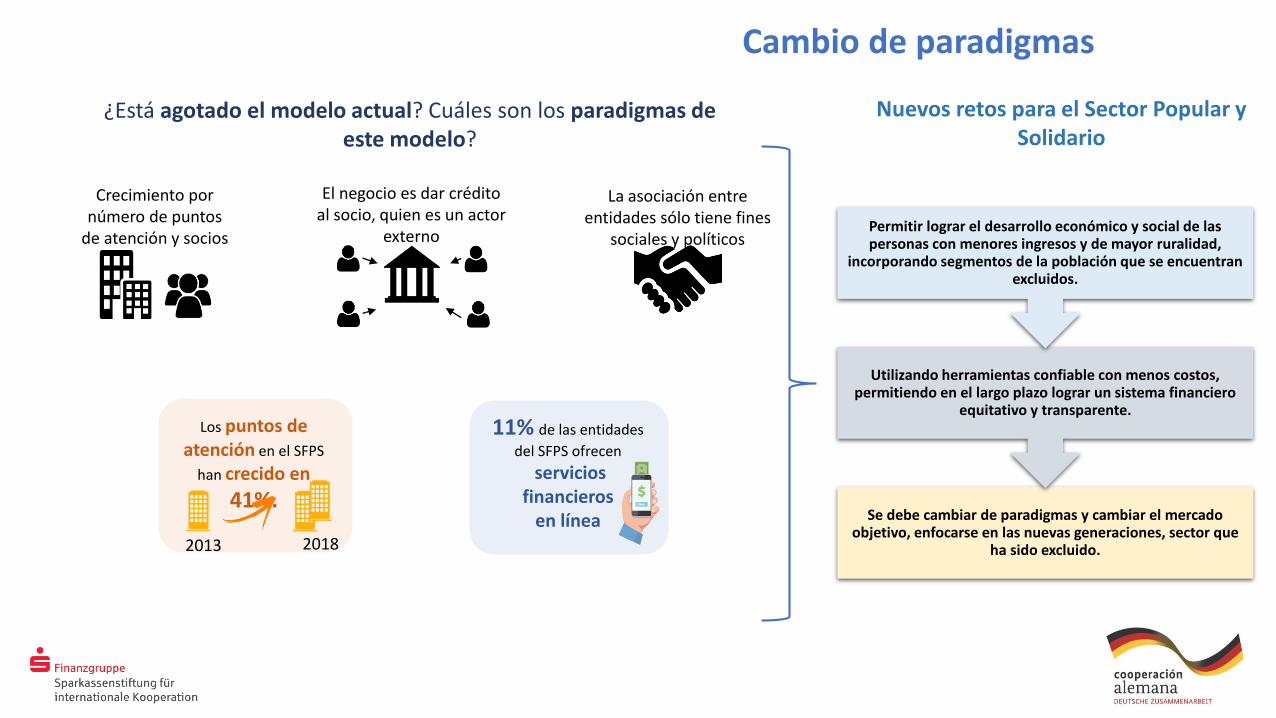

Cambio de paradigmas

Crecimiento por número de puntos

de atención y socios

El negocio es dar crédito al socio, quien es un actor

externo

11% de las entidades

del SFPS ofrecen

servicios financieros

en línea

La asociación entre entidades sólo tiene fines

sociales y políticos

2013 2018

Los puntos de atención en el SFPS

han crecido en

41%.

¿Está agotado el modelo actual? Cuáles son los paradigmas de este modelo?

Nuevos retos para el Sector Popular y Solidario

Se debe cambiar de paradigmas y cambiar el mercado objetivo, enfocarse en las nuevas generaciones, sector que

ha sido excluido.

Utilizando herramientas confiable con menos costos, permitiendo en el largo plazo lograr un sistema financiero

equitativo y transparente.

Permitir lograr el desarrollo económico y social de las personas con menores ingresos y de mayor ruralidad,

incorporando segmentos de la población que se encuentran excluidos.

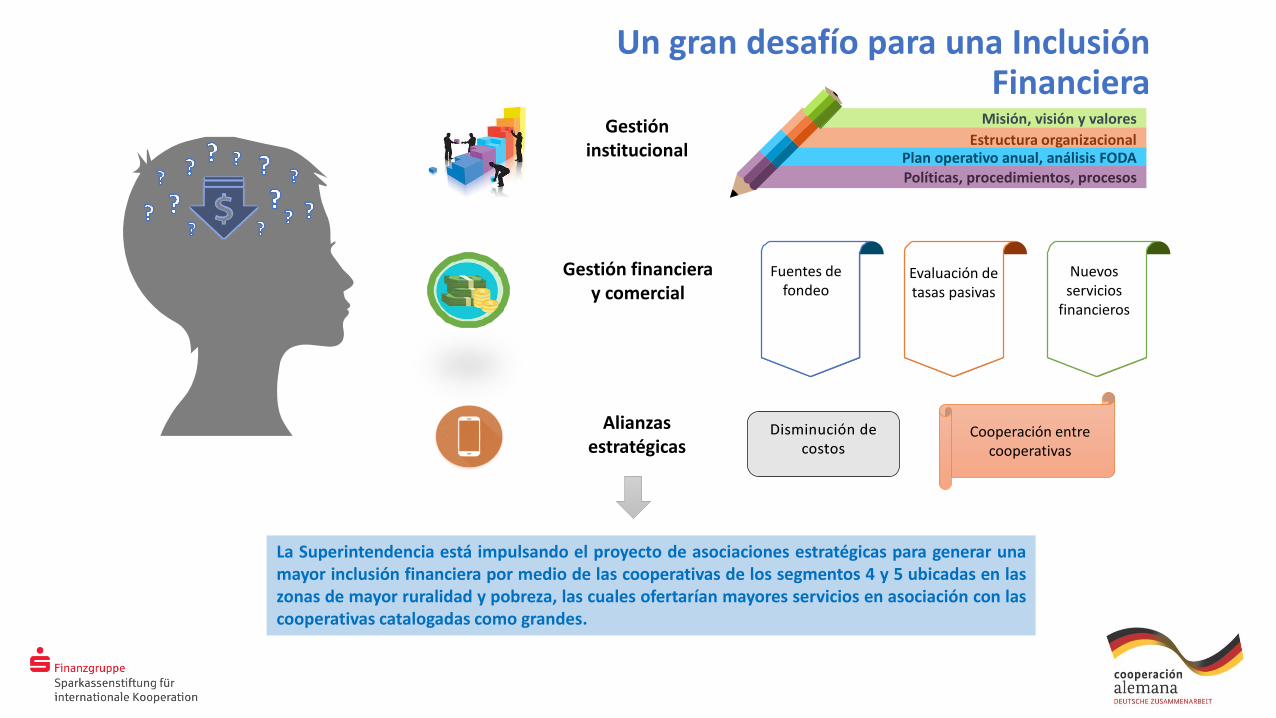

Misión, visión y valores

Estructura organizacionalPlan operativo anual, análisis FODAPolíticas, procedimientos, procesos

Gestión institucional

Gestión financiera y comercial

Fuentes de fondeo

Evaluación de tasas pasivas

Nuevos servicios

financieros

Alianzas estratégicas

Disminución de costos

Cooperación entre cooperativas

Un gran desafío para una InclusiónFinanciera

La Superintendencia está impulsando el proyecto de asociaciones estratégicas para generar unamayor inclusión financiera por medio de las cooperativas de los segmentos 4 y 5 ubicadas en laszonas de mayor ruralidad y pobreza, las cuales ofertarían mayores servicios en asociación con lascooperativas catalogadas como grandes.

Desafíos

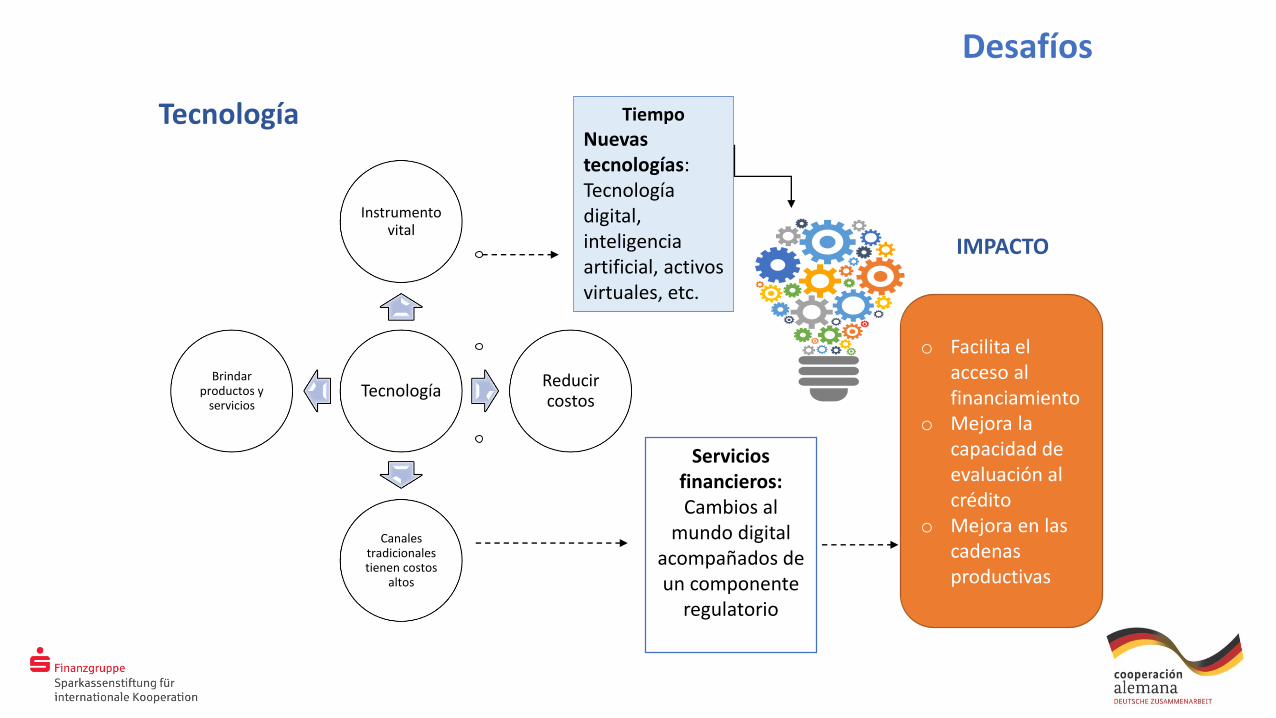

IMPACTO

o Facilita el acceso al financiamiento

o Mejora la capacidad de evaluación al crédito

o Mejora en las cadenas productivas

Tecnología

Instrumento vital

Reducir costos

Canales tradicionales tienen costos

altos

Brindar productos y

servicios

Tecnología Tiempo

Nuevastecnologías:Tecnologíadigital,inteligenciaartificial, activosvirtuales, etc.

Servicios financieros: Cambios al

mundo digital acompañados de un componente

regulatorio

Desafíos

Entorno económico Desafío fiscal Estado

• Inversión pública• Gasto público

Política sustitución de empleo

Competencia

Acuerdos / pactosAlianzas

Normativa Normas de prudencia financiera

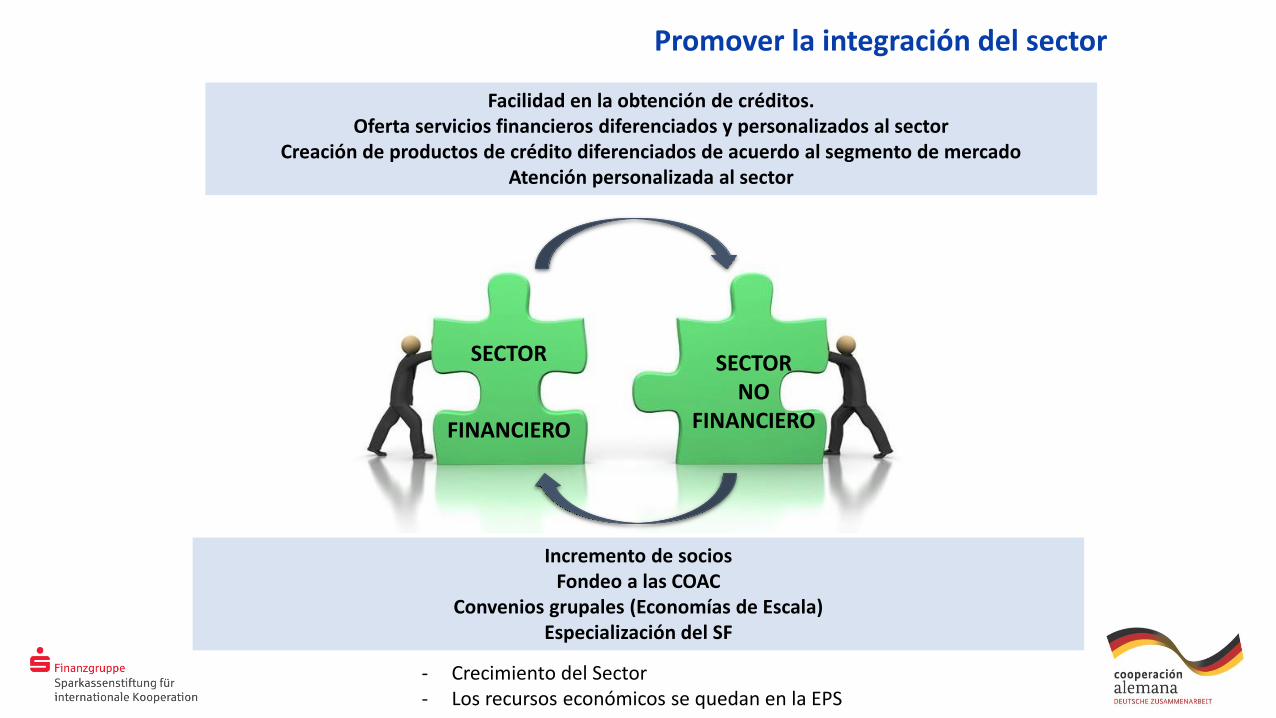

Promover la integración del sector

Facilidad en la obtención de créditos. Oferta servicios financieros diferenciados y personalizados al sector

Creación de productos de crédito diferenciados de acuerdo al segmento de mercadoAtención personalizada al sector

- Crecimiento del Sector- Los recursos económicos se quedan en la EPS

SECTOR

FINANCIERO

SECTORNO

FINANCIERO

Incremento de sociosFondeo a las COAC

Convenios grupales (Economías de Escala)Especialización del SF

¡Muchas gracias por su atención!

Margarita Hernandez, Superintendente de Economía Popular y Solidaria, Superintendencia de Economía Popular y Solidaria