e.revistas.bancomext.gob.mx/rce/magazines/636/12/ce_junio...más altas exportaciones de telas de...

TRANSCRIPT

OMO 1 JU ·ro DE 1951 'UM. 6

IV PERIODO DE SESIO E. DE LA CEPAL

LA 1 FLACIO ' E AMERICA LATI A

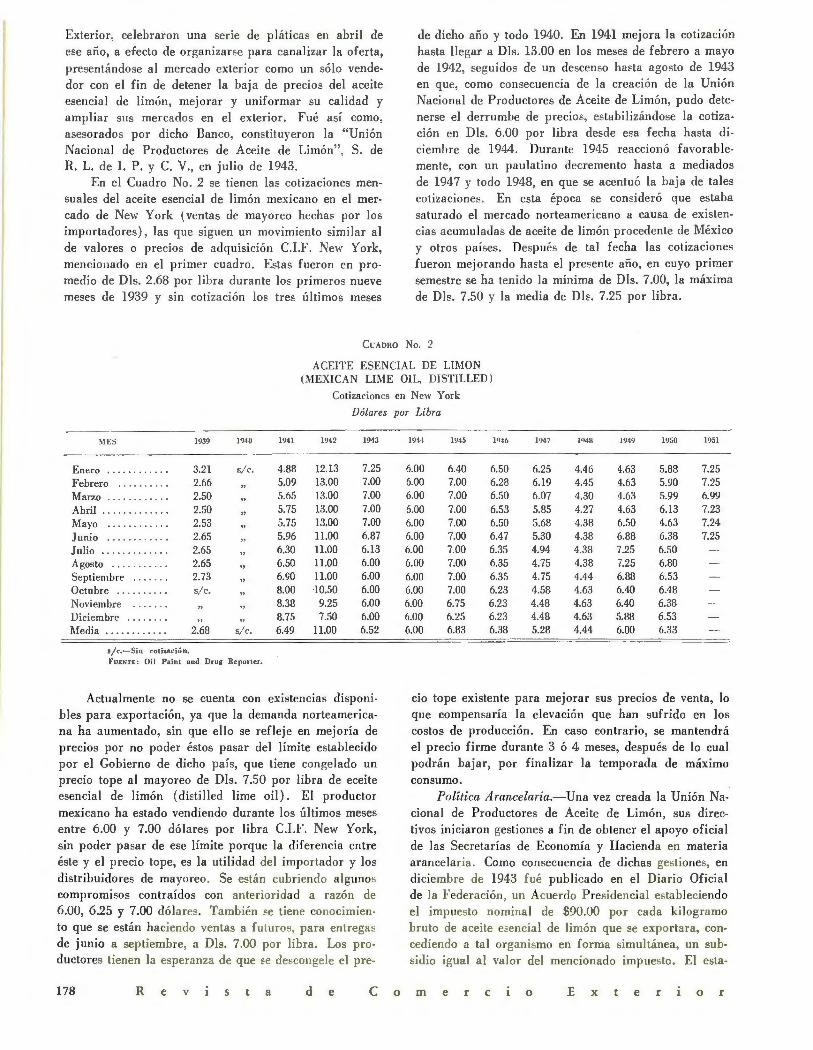

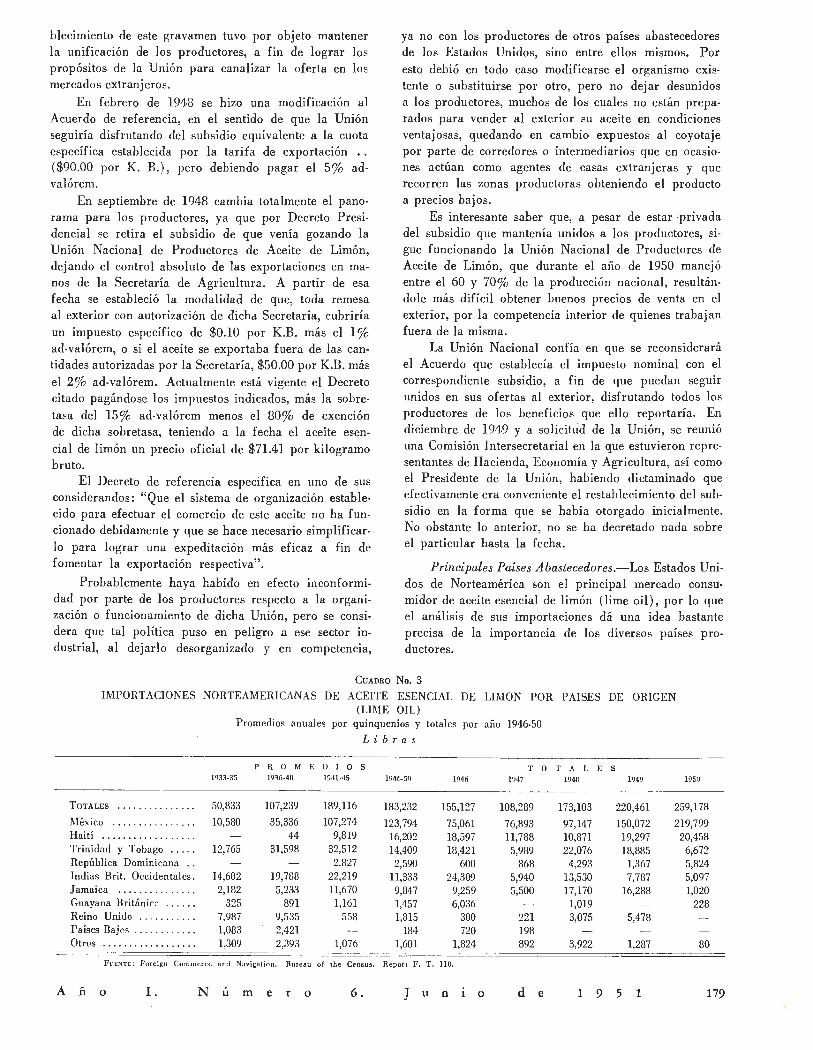

ACEITE E E CIAL DE LIMO

DEFENSA DEL CO SUMIDOR POR EL ESTADO

MERCADO Y PRODUCTO

INDICES DE PRECIOS DE COMERCIO EXTERIOR Base 1935-39 = lOO

700~----------------~---------

TERMoNOS OE COMERCoO

,.,;-- ---.(11111 ------........ - ----- - ---

1950 195J

OF'ICINA 0[ PUBLIC.hCIONES 6hNCOMCXT 51) Jli

BANCO NACIONAL DE COMERCIO EXTERIOR, S. A.

INSTITUCION DE DEPOSITO Y FIDUCIARIA

CONSEJO DE ADMINISTRACION

PROPIETARIOS:

SR. DN. RAFAEL MANCERA ÜRTIZ, c. P. T.

SR. DR. DN. ANTONIO MARTÍNEZ BÁEZ.

SR. DN. RoDRIGO GóMEZ.

SR. ING. DN. JESÚS AGUIRRE DELGADO.

SR. Lic. DN. RoDRIGO VÁZQUEZ MENDOZA.

SR. Lic. DN. JosÉ ALCÁZAR.

SR. DN. EMILIO THALMANN.

SR. DN. BERNABÉ DEL VALLE.

SR. DR. DN. MANUEL J, SIERRA.

SR. DN. ALFONSO GUERRA.

COMISARIO PROPIETARIO:

SR. DN. JOSÉ J. F AREL L.

SUPLENTES:

Sn. Lic. DN. BERNARDO lTURRIAGA.

SR. Lic. DN. MANUEL SÁNCHEZ CuÉN.

SR. DN. ERNEsTo EsPINOSA PoRSET.

SR. Lic. DN. JosÉ DE JEsús TALADRID.

SR. DN. LORENZO MAYORAL PARDO.

SR. DN. FELIPE CÁRDENAS.

SR. DN. JAVIER BusTos.

SR. DN. MANUEL BELAUNZARÁN.

SR. LIC. RAúL MARTÍNEZ ÜSTOS.

SR. Lic. DN. CARLOs GmóN.

COMISARIO SUPLENTE :

SR. DN. ANGEL SILVA.

SECRETARIO DEL CONSEJO:

SR. Lic. DN. ENRIQUE LANDA BERRIOZÁBAL •

• DIRECTOR GENERAL:

SR. LIC. DN. ENRIQUE PARRA HERNÁNDEZ.

GERENTE:

SR. DN. MARIO MENDIOLA M.

SUBGERENTE:

SR. DN. FRANCISCO ALCALÁ, c. P. T .

BANCO NACIONAL

DE

COMERCIO EXTERIOR

S. A. FUNDADO EL 2 DE JULIO

DE I937

DEPARTAMENTO BANCARIO

DEPARTA MENTO DE A UDITORIA:

SR. OSCAR MARQUEZ VALLEJO, C. P . T.

DEPARTA MEN TO LEGAL:

SR. LIC. JOSE BECERRA B.

DEPARTAM EN TO DE ESTUDIOS ECONOMICOS:

SR. LIC. GONZALO MORA O.

DEPARTAMENTO DE PROMO CION E INT ERCAMniO

COMPENSADO :

SR. LIC. ROB ERTO GATICA A.

DEPARTAMENTO DE CREDITO COMEilCIAL:

SR. JUAN .J. CAZARES CH.

DEPARTAME NTO DE CREDITO A LA PROD UCCION ;

SR. ING. FRANCO LEDESMA R.

DEPARTA ME NTO DE CREDITO PARA LA HEGULACION

DE PRECIOS:

SR. ALB ERTO DA VILA GALINDO.

DEPARTAME "' TO DE CAM BIOS, CORR ESPONSALES

Y COBRANZAS:

SR. HECTOR SOBRINO C.

DEPA RTAMEN TO DE CARTERA:

SR. ENRIQUE !BARRA L.

DEPA RTAMF:NTO DE CONTABILIDAD:

SR. GUILLERMO LOZANO C.

CAJEilO GENERAL:

SR. CARLOS OLIVER B.

OFICINA DE PUBLI CACIONES:

SR. LI C. MANUEL VAZQUEZ DIAZ.

DEPARTAMENTO FIDUCIARIO

DELEGADO:

SR. LIC. ENRIQUE PARRA HERNANDEZ.

SEGUNDO DELEGADO:

SR. MARIO MENDIOLA !VI.

DEPARTAME NTO DE CERA DE CANDELILLA:

SR. ROSENDO AYALA C.

OTROS FIDEICOMISOS:

SR. OCT A VIO E. FLORES.

VENUSTIA NO CARRANZA 32, 2o. PISO.

MEXI CO l , D. F.

(PUD LI CACIQ;.i AUTOR IZADA POR LA H. COMISION NACIONAL BANCARIA EN OFICIO NO. 601-11-15572)

COMERCIO EXTERIOR NUM. 6 MEXICO, D. F. JUNIO 1951

SUMARIO

Págs.

l.-EDITORIAL. 162

Las Ultimas Cifras del Comercio Exterior.

2.- IV PERIODO DE SESIONES DE LA CEPAL 165

3.-LA INFLACION EN AMERICA LA TINA. 169

Por Alfredo Lagunilla Iñarri tu.

4.-SINTESIS ECONOMICA :\ACIONAL 173

S.- ACEITE ESENCIAL DE Li l\'IOl\'. 176 Por el Ing. Juan L. Cuspinera C.

6.-LOS NEGOCIOS E!\ EL MUJ\DO 181

?.-DEFENSA DEL CONSUMIDOR POR EL ESTADO. 184 Por el Lic. Fernando Zamora.

S.-MERCADOS Y PRODUCTOS .

9.-SUMARIO ESTADISTICO .

Indice de precios al mayoreo en la ciudad de México. Indice del Costo de la Alimentación, en la ciudad de México. Indice de Cotizaciones Bursátiles. COMERCIO EXTERIOR DE MEXICO.

Importación y exportación de y a principales países. Indice genera l de precios del comercio exterior. Principales importaciones y ex portacione8. Comercio exterior de México por continentes. Cotizaciones de algunas mercancías de comercio internacional.

• Las ideas expuestas en los artículos firm ados son de exclusiva responsa bilidad del autor

187

189

"COMERCIO EXTERIOR", Órgano mensual del Banco Nacional de Comercio Exterior, S. A., editado por la Oficina de Publicaciones del Banco Nacional de Comercio Exterior, S. A. Aparece el último día de cada mes. "Autorizada como correspondencia de segunda clase en la Administra· ción de Correos, Número l de México 1, D. F.; el primero de marzo de 1951". Reg. 7879. Oficina de Publicaciones, Venusliano Ca rranza 32, 2o. piso. Teléfono: 10·21·65.

DISTRIJ3UCION GRATUITA A SOLICITUD

1

PAGINA EDITORIAL

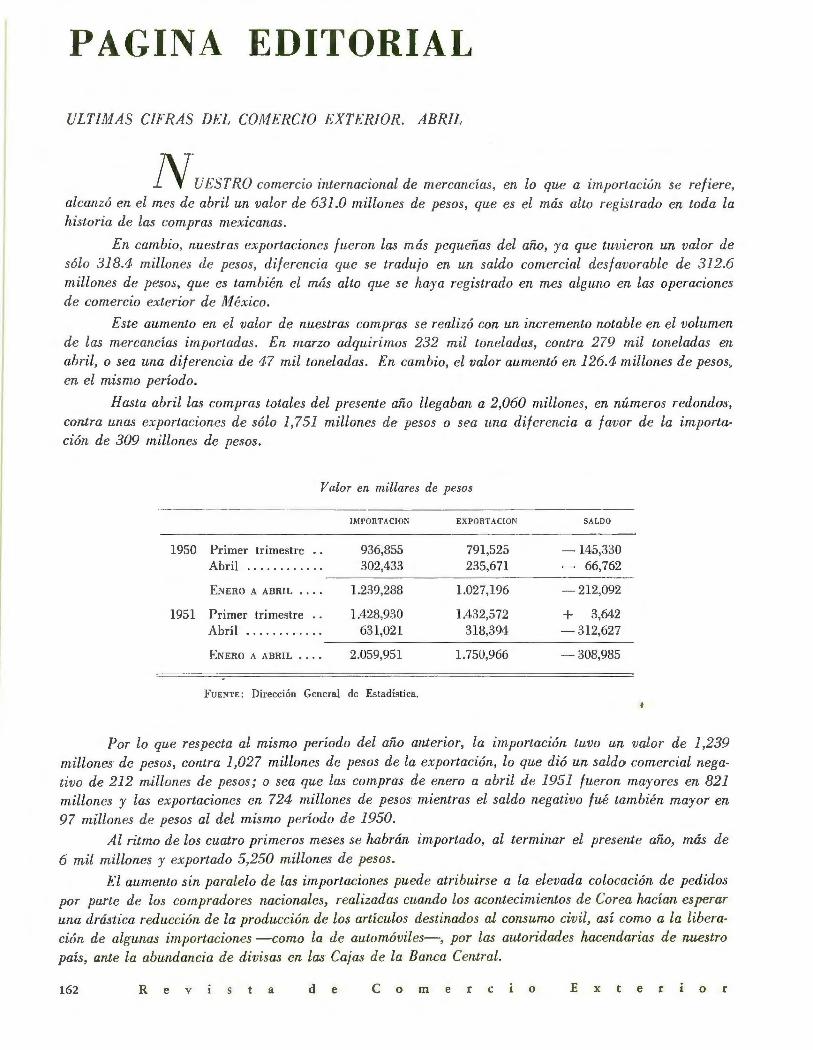

ULTIMAS CIFRAS DEL COMERCIO EXTERIOR. ABRIL

N-UESTRO comercio internacional de mercancías, en lo que a importación se refi ere, alcanzó en el mes de abril un valor de 631.0 millones de pesos, que es el más alto registrado en toda la historia de las compras mexicanas.

En cambio, nuestras exportaciones fueron las más pequeñas del año, ya que tuvieron un valor de sólo 318.4 millones de pesos, diferencia que se tradujo en un saldo comercial desfavorable de 312.6 millones de pesos, que es también el más alto que se haya registrado en mes alguno en las operaciones de comercio exterior de México.

Este aumento en el valor de nuestras compras se realizó con un incremento notable en el volumen de las mercancías importadas. En marzo adquirimos 232 mil toneladas, contra 279 mil toneladas en abril, o sea una diferencia de 47 mil toneladas. En cambio, el valor aumentó en 126.4 millones de pesos, en el mismo período.

Hasta abril las compras totales del presente año llegaban a 2,060 millones, en números redondos, contra unas exportaciones de sólo 1, 751 millones de pesos o sea una diferencia a favor de la importación de 309 millones de pesos.

Valor en millares de pesos

IMPORTAC!ON EXPORTA CI ON

1950 Primer trimestre 936,855 791,525 Abril ••• o •• ••• o •• 302,433 235,671

ENERO A ABRIL •.• • 1.239,288 1.027,196

1951 Primer trimestre .. 1.428,930 1.4-32,572 Abril ... .. ... .... 631,021 318,394

E NERO A ABRIL •• .. 2.059,951 1.750,966

F UENTE: Dirección General de Estad ística.

SA LDO

-145,330 - 66,762

-212,092

+ 3,642 -312,627

-308,985

Por lo que respecta al mismo período del año anterior, la importación tuvo un valor de 1,239 millones de pesos, contra 1,027 millones de pesos de la exportación, lo que dió un saldo comercial negativo de 212 millones de pesos; o sea que las compras de enero a abril de 1951 fueron mayores en 821 millones y las exportaciones en 724 millones de pesos mientras el saldo negativo fué también mayor en 97 millones de pesos al del mismo período de 1950.

Al ritmo de los cuatro primeros meses se habrán importado, al terminar el presente año, más de 6 mil millones y exportado 5,250 millones de pesos.

El aumento sin paralelo de las importaciones puede atribuirse a la elevada colocación de pedidos por parte de los compradores nacionales, realizadas cuando los acontecimientos de Corea hacían esperar una drástica reducción de la producción de los artículos destinados al consumo civil, así como a la liberación de algunas importaciones -como la de automóviles-, por las autoridades hacendarías de nuestro país, ante la abundancia de divisas en las Cajas de la Banca Central.

162 R e v S a d e e o m e r e o E x t e r o r

En cambio, la reducción de las exportaciones tiene como causa principal la casi total suspenswn de nuestros envíos de algodón, que disminuyeron notablemente desde marzo (véas e Comercio Exterior, pág. 133, núm. S) hasta tener en abril un valor de sólo 15 millones de pesos, contra un promedio mensual de los dos primeros meses de 1951, de más de 185 millones de pesos.

COMERCIO EXTERIOR POR CAPITULOS ARANCELARIOS

LAs IMPORTACIONES.-Un aumento sin precedente de las importaciones -en lo que a valor res· pecta-, es la característica principal de nuestro comercio exterior de mercancías de los cuatro primeros meses de 1951, con relación al mismo período de 1950.

Las compras de enero-abril de 1951 superan a las del año pasado (mismo período), en 820.6 millones, cifra que corresponde a un 66lfo de aumento.

En valores absolutos los mayores aumentos fueron registrados por los capítulos de máquinas y aparatos para la ciencia y vehículos; máquinas y aparatos y herramientas para la industria, la minería y las artes; materias animales y productos de la industria química, en el orden mencionado.

El capítulo de máquinas y aparatos para la ciencia y vehículos se elevó de 217 a 498.7 millones de pesos, o sea que las compras de los primeros meses de 1951 fueron casi 130lfo mayores que las del mismo período de 1950.

Las adquisiciones de máquinas, aparatos y herramientas para la industria, la minería y las artes, es el capítulo que registró el segundo aumento en importancia, al elevarse de 326.7 a 522.6 millones de pesos, que equivale a un 70lfo de aumento aproximadamente.

Las materias vegetales se elevaron de 156.1 millones de pesos a 258.4 millones de pesos, aumentando 102.3 millones de pesos, cifra que repre;senta un incremento del úS lfo .

Excepción hecha de los renglones de oro; moneda acuñada, billetes, acciones, bonos y otros valo· res, que son de escasa importancia en el total de nuestras compras de los cuatro primeros meses de 1951, aumentaron todos los otros capítulos arancelarios, con relación al mismo período del año anterior.

IMPORTACIONES AUMENTO POR CAPITULOS ARANCELARIOS

Enero a abril

Millones de pesos

Materias vegetales ... ..... .. . ... .. . . Productos de la industria química .. . . . Máquinas aparatos y herramientas para la

industria, la minería y las artes ... Máquinas y aparatos para la ciencia y

1950

156.1 14-7.9

326.7

1951

258.4-218.2

552.6

AUMENTO

102.3 70.3

225 .9

vehículos . . . . . . . . . . . . . . . . . . . . . . 217.1 4-98.7 281.6 Otros capítulos . . . . . . . . . . . . . . . . . . . . . 391.5 532.0 14-0.8

------ - --------ToTAL • • . . . . . . . . . . . . . . • . . 1,239.3 ?.059.9 820.9

LAs EXPORTACIONES.-Nuestras exportaciones también aumentaron, aunque en menor proporción que las adquisiciones. El incremento de las ventas de abril-enero de 1951 sobre las del mismo período del año anterio•r fué de 723.8 millones de pesos, aumento que es menor en casi 100 millones al de las importaciones.

Excepción hecha del capítulo de alimentos, bebidas y tabacos y productos químicos, nuestras ventas en los primeros cuatro meses de 1951, aumentaron en todos los capítulos, con relación al mismo período del año anterior.

A ñ o l. Número 6. J u 11 1 o d e 1 9 5 1 163

Las ventas de materias animales fueron mayores en 22.9 millones de pesos, las de materias vegetales en 420.9, las de materias minerales en 54.7 y las de combustibles y derivados en 29.4 millones de pesos; las de hilados y tejidos, fi eltros y sus manufacturas en 72.4 millones de pesos , y las de productos de diversas industrias en 55.2 millones de pesos.

En valores absolutos los mayores aumentos fueron registrados por las exportaciones de los capítulos de materias vegetales y de hilados y tejidos, fi eltros y sus manufacturas . En el primero se debieron a los buenos precios y grandes ventas de algodón y café; mientras en el segundo influyeron las más altas exportaciones de telas de algodón que en los primeros cuatro meses de 1950 tuvieron un valor de sólo 19.0 millones de pesos contra 52.6 millones de pesos en el mismo período de 1951 .

Las exportaciones realizadas dentro del capítulo de materias vegetales se elevaron - en valorde 393.2 millones de pesos a 814.2 millones de pesos , o sea un aumento de 107.0 Cfo a favor de los cuatro primeros meses del presente año.

EXPORTACIONES AUMENTOS POR CAPITULOS ARANCELARIOS

Enero a abril

Millones de pesos

Materias animale~

Materias vegetales o o o o o o • . o o o o . o o o o • Materias minerales o o o o o o o o o o o o o o o o o o Combustibles y derivados o o o o o o o o o o o o Hilados, tejidos, fieltro s y sus manu-

1950

7404 39303

4308 4600

1951

9703 81402

9805 7504

AU~IENTO

22 o9 42009

54°07 2904

facturas ... o o o o o o o o o o o o o o o o o . o. 4200 11404 72.4° Armas, exp losivos y diversos o o o o o o o • • 4307 9809 5502 Moneda acuñada o o o o o o o o o o . o o o o . o o . • L2 5302 5200 Otros capítulos . o . o o o o o . o . o • o . o o o o o . 38208 39901 1603

----------- -----TOTAL o o o o o o o o o o o o o o o o o 1,02702 1,751.0 72308

Los envíos de hilados, tejidos, fieltros y sus manufacturas aumentaron de 4200 millones de pesos a 11404 millones de pesos, valor que es 172Cfo superior al que registró este capítulo en el primer cuatrimestre de 1950.

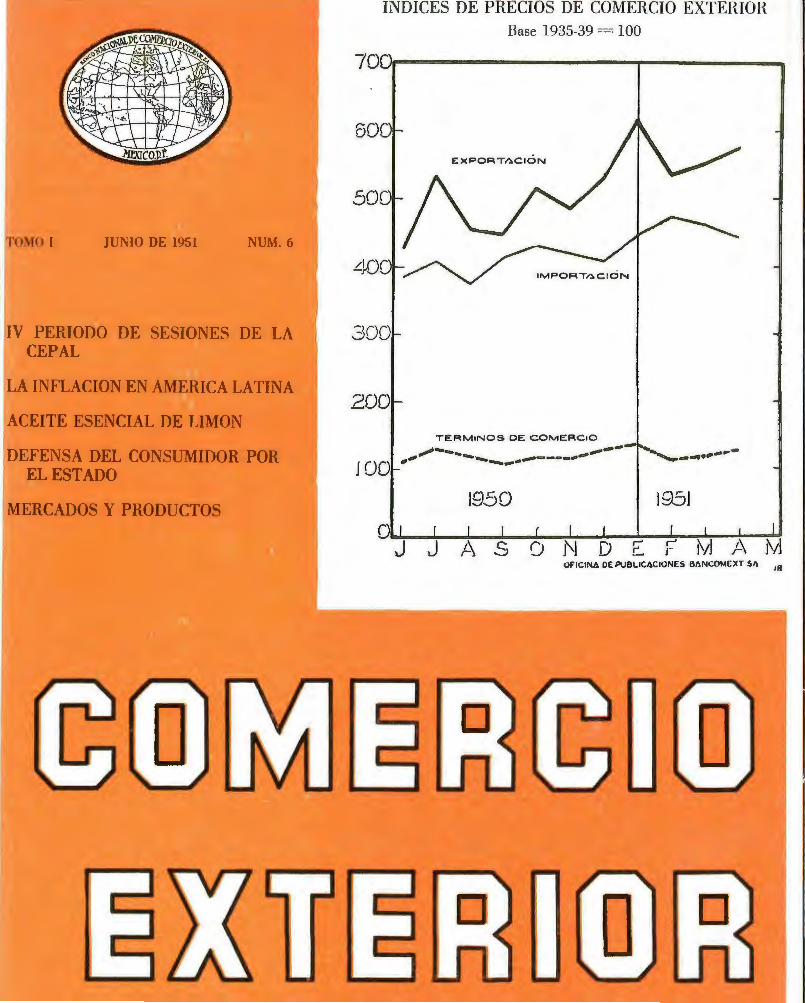

INDICES DE PRECIOS Y TERMINOS DE COMERCIO

Los índices de precios del comercio exterior han tenido altas y bajas en los primeros 4 meses de 1951, aunque tanto en la importación como en la exportación muestran una clara tendencia al alza.

El de importación aumentó -con relación al mes precedente-- en enero y febrero, reduciéndose en marzo y en abril . En este último mes el índice de precios de importación llegó a 44309 puntos (con base 1935-1939 igual a 100 ), ques es 19 puntos menor al de marzo y casi 31 al de f ebrero.

Los índices de precios de exportación aumentaron con relación al mes precedente - en lo que va del mio-, en enero y nuevamente en abril, mientras se reducían en febrero y marzo. En abril el índice de precios de exportación alcanzó un nivel de 57703 puntos, siendo mejor que los de febrero y marzo en 42 y 27 puntos, respectivamente. Los precios de abril, sin embargo, fueron mayores que los de enero, en que alcanzaron un nivel de 616.7 puntos .

Los niveles de 44309 punto'S para el índice de importación y de 577.3 para el de exportación, dieron como resultado unos términos de comercio -para el mes de abril- de 13001 puntos o sea superiores en 11 y 17 puntos a los correspondientes a febrero y marzo pasados.

164 R e v S a d e e o m e r e o E x t e r o r

IV PERIODO DE SESIONES DE LA CEPAL

"E L marcado progreso alcanzado en los trabajos de la Comisión Económica para América Latina se debe indudablemente a la conciencia, cada día más definida y extensa, ele parle ele todos los países ele esta región de que la forma segura y adecuada para salir avante en los prob lemas económicos que les p lantea la situación mu ndial, en la hora presen te y en el futuro inmediato, consiste en la investigación y en el aná lisis de los hechos mismos de la vida económica y de todos los factores que la configu ren, desde sus bases esenciales ... " Expresó entre otros conceptos, de profundo sentido realista, el Secretario de Economía y Presidente de la Comisión, l icenciado Antonio Martínez Báez, al clausurar el Cuarto Período de Sesiones, de CEPAL, el sábado 16 del actual, después de tres semanas de intensa labor de estudio de los problemas de desa rrollo económico de los países latinoamericanos.

¿QuÉ Es CEPAL?

Las Naciones Unidas, tienen en tre sus principales órganos los siguientes:

La Asamblea General, El Consejo de Seguridad, El Consejo Económico y Social, El Consejo de Administración Fiduciaria, La Corte Internacional de Justicia y la Secretaría General.

El Consejo Económico y Socia l que se integra con 18 miembros, elegidos por la Asamblea General por un período de tres años, tiene a su cargo algunos de los más altos propósitos de las N. U ., a saber: promover los niveles de vida más elevados, buscar las condiciones de progreso y desarrollo económico y social y ayudar a reso lver los problemas internacionales de carácter económico y social , sanitarios y otros conexos.

Los órganos auxi liarios del Consejo Económico y Social son: las Comisiones y Sub-Comisiones Funcionales, las Comisiones Regiona les, los Comités Permanentes, los Comités Ad-hoc y los Cuerpos especiales .

Tres son las Comisiones Regionales : Comisión Económica para Europa ( 18 miembros) ; Comisión Económica para el Asia y el Extremo Oriente (lO miembros) ; Comisión Económica para América Latina -CEP AL(25 miembros).

La CEPAL está compuesta por un Secretario Ej ecutivo con funciones permanentes y los siguientes miembros que integran la Comisión : Argentina, Bolivia, Brasil, Canadá, Chile, Colombia, Costa Rica, Cuba, República Dominicana, Ecuador, E l Salvador, Francia, Guatemala, Haití, Honduras, México, Países Bajos, Nicaragua, Panamá, Paraguay, Perú, Reino Unido , Estados Unidos, Uruguay y Venezuela.

La CEPAL actúa en el Territorio de sus miembros y asociados : en México, América Central, del Sur y Región de las Anti ll as; y, con el asentimiento del país interesado:

a) .- Inicia y participa en med idas tendientes a facilitar la acción concertada en:

l.- Problemas económicos resultantes de la guerra . 2.-Incremento del nivel de actividad en América

Latina.

A ñ o l. N ú m e r o 6.

3.-Mantenimiento y fortalecimiento de las relaciones económicas de los países latinoamericanos, tanto entre sí, como con los otros países del mundo, y

b) .-Investiga y estudia los problemas técnicos y económicos sobre el desarrollo de los territorios latino-amencanos.

La Comisión puede hacer recomendaciones directas a los gobiernos pero las proposiciones que puedan tener consecuencias importantes para la economía mundial, deberán ser sometidas previamente a l Consejo Económico y Socia l.

La Comisión Económica para América Latina es pues, un organismo dependiente de las N. U., cuya sede es la ciudad de Santiago, Rep. de Chile.

R EUNIO NES ANUALES

En junio de 1948 la CEPAL celebró su primer período de sesiones, en la ciudad de Santiago de Chile; fué nombrado presidente de la misma, el Ministro de Economía y Comercio de ese país, Dr. Alberto Baltra Cortés. El siguiente período de sesiones de la Comisión, tuvo lugar en La Habana, -mayo de 1949- ya organizada la Secretaría General de CEPAL, cuya jefatura ejerció nuestro compatriota el Lic. Gustavo Martínez Cabañas; presidió dicha reunión el Dr. Luis Machado, actual Embajador de Cuba en Washington . Montevideo fué la sede de la tercera conferencia en junio de 1950, bajo la presidencia del Ministro de Economía Uruguayo, el Dr. Ni lo Berchesi siendo Secretario Ejecutivo de la Comisión, el Lic. Gustavo Martínez Cabañas.

IV PERIODO

E l Cuarto Período de Sesiones de la Comisión se inauguró el 28 de mayo, en el auditorium del Instituto Mexicano del Seguro Social en esta ciudad, habiendo clausurado sus sesiones el 16 del actual. Estuvieron presentes los representantes de los 20 países latinoamericanos, los de Francia, Países Bajos, Reino Unido y los Estados Unidos de Norteamérica. Asistieron también representantes y observadores de las siguientes organizaCIOnes:

J u n 1 o d e 1 9 5 1 165

Organización Internacion a l de Refugiado8, Organización Mundial de la Salud , Fondo Monetario Interna cional , Ban co Internacio nal de Reconstrucción y Fomento, Organización para la Educación, la Ciencia y la Cu ltura, Organi zación para la Agricu ltura y la Alimentación, Orga nización Industrial del Trabajo, Comisión del Caribe, Organización de Estud ios Comercia les, Confederación Internaciona l de Sindicatos Libres, Asociación Naciona l de Fabricantes de los Estados Unidos, Consejo Internaciona l de Comercio y Produ cción, Federaci ón Interna cional de Obreros del Tran ~ porte , Con federación Internaciona l de Sindicatos Libres, Cámara Internacional de Comercio, Federación Mundial de Asociación pro-Naciones Unidas, y al gunas otras má8.

Fué elegido presidente de la Cuarta Conferencia el Secretario de Economía de México , Lic. Antonio Martínez Báez; la propuesta f ué hecha por la Delegación de Cuba, siendo apoyada por numerosas delegaciones, que recibieron en tusias tamente la iniciativa.

El di scurso de apertura correspondió a l Secretario General adjunto de las N. U., Mr. David Owen , quien después de agradecer la hospitalidad del Gobierno y del pueblo de México, manifestó: que CEPAL desempeña un papel destacado en la vida de los países latinoameri canos. Seña ló la doble fun ción de la Comisión, como órgano del Consejo Económico y Social y de las Naciones Unidas: Función Regional y Función ele Orden Mundial, dualidad que se pone de manifiesto, dijo, en el Temario de la Conferencia . Ofreci ó como ejemplo típico ele su afirmación, los problemas de asistencia técnica y de financiamiento del desarrollo económico, que en su conjunto constituyen materias del más alto interés para el Consejo Econ.ómico y Socia l. Term inó diciendo que las responsabilidades que ha asumido la Comisión , no 80iamente sirven a los intereses del progreso de la América Latina , sino que también, contribuyen al bienestar del mundo en su tota liclau, y en último aná lisis, ayuda a imponer la cama ele la paz del mundo.

MART ÍNEZ BÁEZ

"Nadie podrá negar - afirmó el Secretario de Economía en su di scurw de salutación a los miembros de la Cuarta Conferencia de CEPAL- que la Comisión Económica para América Latina, inauguró un nuevo período en el estudio y p lanteamiento de los probl emas económicos ele es ta reg ión del mundo" .

" En la agenda ele ustedes - agregó el Lic. Martínez Báez- figu ra un tema que es de especial importancia en esta hora : los efectos del programa de defensa de los Estados Unidos en los países latinoamericanos . En la hora presente, no puedo ocultar mi temor de que los problemas de defensa, al mismo ú empo que difi cultan la únportación de equipos y al ros a.rtícnlos esencial es, provocan qnc parte de Tweslrn :; ahorros, tan trabajosamente formados se gusten en bienes que si no son propiamente supérfluos, no contribuirán de modo directo a nuestro

dewrrollo. La termin ac ión de la emergencia podría enco ntrarnos entonces en una situ ación más desfavorabl é, de aq uell a en que nos hallamos a la terminación ele la última guerra . Esta ref lex ión, entre otras muchas que podrían hacer~e, demu e;o tra que los problemas de nuestro co mercio ex terior, merecidamente deben seguir ocupando un a ltísimo lu gar entre aquel lo;: a que la Comi ~ i ó n dedica Ell meditación y esfuerzo" .

Se escuchó ta mbién en esta primera sesión a l Dr. A lbe rto Baltra Cortés, Jefe de la Delegación de Chile y pr imer presidente de la Comi sión Económica para Améri ca Latina.

En la sigui ente Sesión Pl ena ria -29 de mayo- en que se aprobó el Temario definiti vo de 17 puntos, se hizo la elección de ca rgos -2 vicep residentes y un rela tor- y se esta blecieron 4 comit é~ encargados ele los diversos documentos presentados por la Comisión . El Secretario Ej ect!ti•;o, Dr. Prebi oc l: . hizo una extensa exposición, cuyos principales puntos extractamos a conti

nuación: La ac umu !ació n ele divisas en todos los países de la

América La tina está produciendo un enorme problema de infl ación. De no modifi carse sustancialmente los sistemas económicos de los países iberoamericanos, para 1953 !a escasez de bienes cap it ales podrá ll egar a su máx ima manifestación.

Se ocupó también el Secretari o Ejecutivo de los problemas de Comercio Exterior de América Latina en relación con su desarro llo económico. " Si no hay política previso ra - dijo el Secretario Ejecutivo- se corre el riesgo de que las divi sas se desvíen a compras de bienes de conwmo y con ello se perderían los bienes de re-, serva .

En el ai'io de 1950 CEPAL tuvo que ocuparse de un número excesivo de asuntos, much0s de los cua les quedaron pendientes por in capacidad física de resolverlos. Es indispensable ci rcunscribir las tareas de este organismo a puntos ·esenciales, señalando, si es preciso, prioridades, sobre todo en los problemas relativos al desarrollo económico de la América Latina, según quedó especificado en la última Asamblea de Montevideo.

Hay dos grupos de awntos principal es que entrañan serios problemas : el primero, relacionado con las repercusiones que los programas de defensa en los Estados Unidos y en otros países, pueden tener en la economía latinoamericana. Y el segundo , a los estudios que de su propia economía presenten los mismos estados miembros.

Hace también el Dr. Prebisch una exposición de los problemas que aun no ha podido iniciar la organización de las N. U. , ni ninguna otra de tipo similar mencionando en tre otros : el problema del comercio interameri cano, el de transportes, el de la población activa, e l del ahorro , y otros tantos más, de los cuales no se ha hecho investi gación alguna.

Aunque son sa tisfactorios los trabajos que CEPAL desarrolla en su sede, Santi ago de Chil e, es necesaria - dijo el Secretario Ejecu tivo- una subagencia que

166 R e v s t a d e e o m e r e o E X e r o r

radique en México, país que además de servir de piloto en muchos aspectos está en inmediato contacto con los

pueblos de Centroamérica.

PUNTOS PRI NCIPALES DEL TEMARIO

Hechos y tendencias recientes en la Economía de la América Latina en 1950.-Problemas de desarrollo eco· nómico. Algunos problemas de orden teórico y práctico

que plantea el crecimiento económico. Desarrollo econÓ· mico de algunos países latinoamericanos.-Problemas de comercio exterior. Comercio de América Latina con Eu

ropa (Estudio realizado conjuntamente por lm; Secreta· rías de la CEPAL y de la Comisión Económica para Eu

ropa , con la cooperación de la F. A. O. y del Fondo Monetario Internacional) .- Medidas para aumentar la disponibilidad de materiales educativos científicos y culturales. (Estudio conjunto de la CEPAL y de la UNES

CO) .- Medidas relacionadas con una acción internacio

nal para la conservación y utilización de los recursos no agrícolas.- Instituto Sud-Americano del Petróleo (propuesto por el Consejo Económico y Social).

Coordinación entre la Comisión Económica para América Latina y el Consejo Interamericano Económico y Social.

CONCLUSIONES PRINCIPALES

FUTURO DE LA COMISION

Las Delegaciones estuvieron de acuerdo en que la Comisión es un instrumento útil e indispensable para la

solución de los Problemas Económicos para la América Latina; y que no sólo debe continuar indefinidamente, sino que debe ser ampliada y fortalecida. Se recomendó

hacer dos adiciones a las atribuciones de la Comisión para dar mayor fuerza a su trabajo en los dominios del desarrollo económico y de la asistencia técnica.

Respecto a las atribuciones, la Comisión recomendó

al Consejo que se agreguen los siguientes párrafos :

el) .-"Presta particular atención en sus actividades a

los problemas de desarrollo económico y asiste en la formulación y aplicación de medidas de conjunto y que conducirán la acción práctica hacia un mayor desarrollo económico de la región".

e) .-"Ayuda al Consejo Económico y Social y a su Comité de Asistencia Técnica en el desempeño de sus funciones de acuerdo con el Programa de Asistencia Técnica de las Naciones Unidas, y, en particular, en la apreciación de estas actividades de la América Latina".

DESARROLLO ECONOMICO

En relación con el desarrollo econom1co se estimó que el aumento de los ingresos monetarios debidos a la gran expansión de los valores de exportación y de los in

gresos de divisas y a la limitación de las importaciones de bienes de capital y de bienes esenciales de consumo,

A ñ o l. Número 6.

provocadas por la escasez, pod ría concl:J.::ir <. una sena inflación en los países de la América Latina. Además, el escaso suministro o la falta total de bienes de capital

retardaría su desarrollo económico.

Las Delegaciones convinieron en que para asegurar un desarrollo intensivo y sistemático de las economías latinoamericanas, deben prepararse de acuerdo con un

criterio definido los programas de desarrollo nacional.

l.- Tanto el volumen como la distribución de las inversiones públi cas y de las posibles inversiones privadas,

deben considerarse en relación con los programas generales.

2.-Para establecer un sistema apropiado de priori

dades las inversiones proyectadas pueden examinarse a la luz de su rebtiva contribución al desarrollo de la economía, especialmente en lo que se refiere al crecimiento y di "tribución del ingreso nacional.

3.-Cada uno de los programas debe estudiarse teI~iendo en cuenta la manera como pueden estar integradas sus distintas partes así como ws efectos sobre las exportaciones y la balanza de p11gos, la di stribución del

potencial de mano de obra y el desplazamiento de la población en el país.

L\'DUSTRIALIZACION

Las Delegaciones consider~ron que el estudio de la productividad de la mano de obra en la indu~tria textil, presentado por la Secretaría era una contribución fundamental. Convinieron en qu e se realizaran estudios simi

lares sobre las industrias del hierro y el acero, la pulpa de madera y el papel y la incluotria química, así como sobre las industrias alimenticia~ .

Respecto al desarrollo industrial en determinadas regiones de la América Latina , la Comisión so licitó que se hicieran estudios encaminados a lograr ciertos propósitos comunes, e invitó a los gobiernos de la América Latina

a formar un Comité de Cooperación Económica, integrado por los Ministros de Economía o por sus Delegados, para coordinar esas actividades.

La Comisión examinó también la resolución del Con

sejo Económico y Social (documento E/1946) que pide la promoción y el estudio sistemático de los recursos no

agrícolas. Se propuso que, al convocar a Conferencias Internacionales para tratar este problema, el Secretario General tomara nota de los puntos examinados por el Secretario Ejecutivo. La Comisión estimó que tales estudios constituirían un medio importante de incrementar

el desarrollo económico de la América Latina.

La Comisión consideró los medios de aumentar la afluencia de fondos ele inversión del exterior, del mismo modo que la formación de capital nacional conviniéndo

se, en general, que puede recurrirsc a medidas especiales para facilitar el traslado al exterior de las utilidades de

las inversiones extranjeras y reducir o eliminar los obstáculos de índole fi sca l a las inversiones internacionales.

Sin embargo, los países importadores de capital sub-

J u n o d e 1 9 5 1 167

rayaron la necesidad de una accwn aprop iada de los países exportadores de cap ita l, especialmente para eliminar la doble imposición .

La Comisión opinó que, a pesar de los muy bajos niveles de consumo per-cápita en los países de la América Latina, era conveniente examinar la posibilidad de aumentar, directa e indirec tamente, los ahorros ¡Hocedentes de los gr upos de mayores in gresos, así como de crear la capacidad del ahorro entre los grupos con menores ingresos, particularmente en la medida en que aumenten la productividad y los ingresos reales.

AYLDA TECNICA

La Comisión instó a los países de la América Latina, a utilizar los servicios di sponibles en el campo de la Asistencia Técnica en la esfera del desarrollo económico. La Comisión hizo hincapié particularmente en la relativa escasez en América Latina de economistas preparados a los que se pueda recurrir para llevar a cabo investigaciones fundamental es y que contribuyan con sus conocimientos a la planeación y ejecución de los programas de desarrollo.

Las Delegaciones expresaron el deseo de que las escuelas de Economía pertenecientes a las Universidades Latinoamericanas concedan también, mayor importancia a los cursos sobre desa rrollo económico. Se pidió al Secretario General que utilizara el centro de desarrollo económico de la CEPAL, para que beca rios, graduados y estudiantes, puedan di sfrutar de las becas que concede el programa de las Naciones Unidas.

CoMERCIO INTERNACIO='LI. L

Se recomendó a los Gobiernos que al estudiar los medios de mantener e incrementar el comercio entre América Latina y Europa, concedan especial atención al mantenimiento y expansión del poder adquisitivo general de América Latina en Europa, al mantenimiento del poder adquisitivo de las divisas europeas que puedan ser acumuladas por los países de América, Latina y a la liquidación equitativa y regular ele los saldos acumulados.

También debe concederse especial atención a la disparidad de precios que puede producirse entre las diversas categorías de artículos que abarca el comercio.

Se pidió al Secretario Ejecutivo que prosiga los estudios eiltre América Latina y Europa, concediendo particular atención al problema de lograr una mayor transferibilidad de divisas acumuladas, concediéndole facultades para convocar una reunión de expertos no gubernamentales cuando los juzgue conveniente. Estos expertos examinarían los problemas que implica la acumulación de divisas inconvertibles y se ocupa rían de hacer recomendaciones prácticas que ami no ren las consecuencias de dicha acum ulación.

Se pidió a l Secretari o Ejecutivo que ofrezca la plena cooperación de la Comisión a la tarea del Comité especia l que creó la Cua rta Reunión de Consulta de Ministros

de Relaciones Exteriores de los Estados Americanos, con el fin de tratar los problemas del Comercio Exterior en dichos países plan teados por la emergencia.

También se pidió al Secretario Ejecutivo que busque la cooperación del Fondo Monetario Internaciona l, para estudiar los medios de tratar los trastornos monetarios que puedan presentarse en al gunos países latinoamericanos a causa de la acum ulación de divisas durante el período de emergencia_

Con respecto al estudio a largo plazo de la capacidad de los Estados Unidos para absorber los productos latinoamericanos, se recomendó que los Gobiernos de América Latina consideraran cuidadosamente los factores de demanda analizados en dicho estudio , e informara al Secretario Ejecutivo sob re los resultados de su examen.

Se recomendó también que el Secretario Ejecutivo conceda atención constante a las perspectivas inmediatas y a largo plazo para ampliar las exportaciones latinoamericanas a los Estados Unidos.

Se ampliaron las atribuciones aprobadas durante el Tercer Período de Sesiones en Montevideo para los estudios de comercio lntrarregional, y se acordó que debe concedérseles la más alta prioridad. Se solicitó que el Secretario ejecutivo presente un informe en el Quinto Período de Sesiones sobre las posibilidades de extender el Comercio entre los países de América Latina.

A petición de la Delegación de Panamá se recomendó que el Secretario Ejecutivo haga una investigación preliminar y asesore al Gobierno de Panamá con respecto a los estudios necesarios para lograr el funcionamiento total de la zona libre de Colón, Repúb lica de Panamá.

El Secretario Ejecutivo deberá además estudiar la posibilidad de extender fuera de las zonas de las Repúblicas Americanas, los procedimientos consultivos relativos a la aplicación de medidas extraordinarias de control de precios que afecten al Comercio Exterior.

ÜTRAS CONCLUSIONES DE PROBLEMAS ESPECIALES

EXAMINADOS POR EL CUARTO PERIODO DE SESIONES

Entre las principales decisiones con relación a problemas especiales, sobresale la petición al Secretario Ejecutivo de la Comisión para que prepare un estudio general de los aspectos internacionales del problema del transporte por carretera en América Latina, con referencia especial a la carretera lnteramericana. Las delegaciones llegaron a la conclusión además, de que las actividades de el Instituto Sud-Americano de Petróleo, son de importancia para el desarrollo económico de los países latinoamericanos, y convinieron en recomendar al Consejo Económico y Social, que conceda al I nstituto ca rácter consultivo de categoría B.

La Comisión encontró en extremo satisfactorio la cooperación y coo rdinación con los Organismos especializados, ob ten iéndose un nuevo acuerdo para lograr la más estrecha cooperación entre la CEPAL y los Orga

nismos especializados interesados.

168 R e v S a d e e o m e r e o E x t e r o r

CRONICA INTERNACIONAL

LA INFLACION EN AMERICA LATINA Por Alfredo LAGUNILLA IÑARRITU

PARECE un lugar común sostener que existen presiones inflacionarias en los países latinoamericanos. El Vicepresidente del Banco Internacional de Reconstrucción y Fomento, Mr. R. L. Garner, decía recientemente en Filadelfia que "ya a mediados del año pasado, y a pesar de que estaban importando intensamente de los Estados Unidos, los países latinoamericanos se encontraban en posición de eliminar los déficit del comercio en que habían incurrido con relación a los Estados Unidos, durante los años posteriores a la guerra". Añadiendo dicho Vicepresidente que "la nueva prosperidad de los países del Hemisferio ha comenzado a incrementar ciertas presiones que pueden llegar a ser peligrosas. En la mayoría de ellos el problema inmediato de la inflación requiere una acción vigo rosa y valerosa".

Por su parte, los delegados a la cuarta reunión de la Comisión Económica para la América Latina, reunidos en esta capital entre los días 28 de mayo y 16 de junio, han llegado a conclusiones por las cuales podríamos definir la inflación en América Latina como involuntaria y voluntaria: en el primer caso la acumulación de divisas y sus efectos sobre el crecimiento del circulante se debe a dificultades para importar aquellos bienes capitales que ya estuvieron restringidos durante la segunda gran guerra y vuelven a estarlo ahora nuevamente por motivos del rearme de Estados Unidos y otros países occidentales; en el segundo caso, la expansión del crédito interior y su impacto inflacionario directo sobre precios e ingresos nominales, se halla muchas veces asociado con el desarrollo económico.

LA INFLACION ACTIVA

Es un hecho que el grueso quantnm de la inflación latinoamericana forma parte de un fenómeno cuya actividad no puede ser negada en aquellos aspectos de nuestra economía representados por precios, circulantes e ingresos nominales. Este aspecto de la inflación es precisamente el lugar común al cual se refieren los comentaristas. En efecto, vista la cuestión desde este sólo ángulo y sin otro análisis más detenido del problema ¿cómo negar el pronunciamiento y también la persistencia de nuestra inflación? Desde 1937 a 1949, el circulante ha crecido más de catorce veces en Bolivia, sesenta veces en el Brasil , veinte en Chile, menos de diez en Colombia, cuatro en Costa Rica, ocho en Cuba, nueve en la República Dominicana, siete en el Ecuador y El Salvador, cinco en Guatemala, cuatro en Honduras, nueve en México, diez en Nicaragua, once en Paraguay, diez en Perú, cerca de seis en Uruguay y más de cinco en Venezuela, de acuerdo con datos del Fondo Monetario Internacional. En el período de 1937 a 1950 los precios, según datos

A ñ o l. Número 6.

de las Naciones Unidas, han subido cuatro veces en el Brasil, siete veces en Chile, aumentado seis veces en Colombia, casi triplicado en Costa Rica y Cuba, triplicado en la República Dominicana (base 1941), cuadruplicado en Ecuador, triplicado en El Salvador, aumentado menos de dos veces en Guatemala, cuadruplicado en México, casi duplicado en Panamá, ha crecido más de diez veces en Paraguay, seis veces en el Perú, más de dos veces en Uruguay y en Venezuela. Por lo que se refiere a la proporción entre reservas y circulantes, con datos del Fondo Monetario en la mano, se sabe que dicha proporción mejoró durante la última gran guerra y está mejorando actualmente; pero en el último período interbélico (1946 a mediados de 1950) la proporción clásica de 33.3% no se había alcanzado, eran pocos los casos de 25%, abundando los "ratios" de 12.5%. Estos porcientos representan indudable crecimiento del crédito bancario, tanto oficial como privado.

Los datos para 1950 del Fondo Monetario cifran las tenencias de oro y divisas en países de América Latina como aumentados en 406 millones de dólares : a la cabeza Argentina que gana lOO millones, después ganan; México 7l (noviembre de 1950), Cuba 67, Uruguay 86 y Brasil 33, en tanto que Venezuela pierde 61 y Colombia lL . Con datos más actualizados "The Banker" de Londres, comentando la última Memoria del "Bank of London and South America" informaba que las Repúblicas latinoamericanas han tenido un incremento de no menos de 750 millones de dólares en su balanza de comercio, habiendo pasado desde un déficit de 400 millones en 1949 a un excedente de 300 millones en 1950.

Pero si éstas son las cifras del grueso qua~Ltzun inflacionario, ¿cuáles son las cifras del quantum " neto" ? Solamente en el aspecto de la balanza de comercio sabemos que frente a cuatro años de movimientos nega tivos (1.5 mil millones en 1947 en exceso de importaciones sobre las exportaciones), sólo se ha hecho positiva con 368 millones en 1950. Lo bonanza "neta" que revelan

J u n 1 o d e 1 9 5 1 169

estas cifras no es sin embargo, como para sentirse eufóricos. Las cifras brutas que expresan avances deben se r obj eto de un severo castigo para convertirl as en netas. Cualquier proporción del incremento bruto es más aparente que real , ya que la inflación de precios e ingresos nominales representa un aumento más rápido en el valor que en el volumen fí sico de la activ idad. América Latina ha vi sto crecer fí sicamente su actividad , pero nunca en la medida que exp resa el grueso quantum de sus valores monetarios.

De ahí que sea prematuro el esfuerzo que está poniendo el Fondo Monetario pa ra aconsejar a 49 naciones que eliminen sus res tri ccione:; cambiarías y otras formas de discriminación sobre el comercio internaciona l.

Según ha demostrado J. K. Horsefield ("Staff Papers" , lnternationa 1 Monetary Fund, septiembre 1950 ), tomando como base el ario de ] 938, para seis paíse3 (Brasil, Chile, Costa Rica, México y Perú) fueron aiios de liquidez " neta" los aiios 1940, 1942, 1943, 1944, 1945 y 1946, es decir, aquellos en que la capacidad para importar estuvo detenida por causa de la guerra; habiendo existido , en cambio, defectuosa liquidez (a pesar de la persistencia inflacionaria) en los años 1941, 1947, 1948 y 1949, así que Estados Unidos estu vo en condiciones de sati sfacer la demanda diferida que se había acumulado durante la segunda gran guerra.

L\ INFL.-\CIO N REPRIMID.-\

Conforme los prec ios e ingresos nominales cabalgan sobre el lomo del grueso qu.antum inflacionario, otro movimiento de elasticidad inversa se produce por la caída del cambio de la moneda inflacionada en términos de otras monedas que hayan mantenido mayor estabilidad.

Pero en este punto de la cuestión ¿podemos hablar de inflación activa, como en el caso de los precios e ingresos nominales? ¿Por qué no hablar de inflación re· primicia, en vista de la existencia de controles y otras clases de restricciones aplicadas a reducir la elasticidad bajista que toda inflación debe producir" de una manera inevitable en los cambios"? Es . cierto que la zona de represión aplicada a la infl ación activa ha tenido mayor efectividad. Por eso destacamos el ejemplo del cambio para demostrar que no es posible hab lar de j.nflación en América Latina sin hacer di stingos profundos en la significación de este término.

En la actualidad Argentina, Boliva, Chile, Colombia, Costa Rica, Ecuador, Nicaragua , Paraguay, Uruguay y Venezuela tienen estab lecidos sistemas de cambios múltiples, en tanto que la República Dominicana, Guatemala, Panamá y Cuba mantienen la paridad de sus monedas con el dólar, mientras el Perú posee también un cambio prácticamente dual para efectivo y certificados de exportación. En el sector de los países con cambios múltiples la mayor parte de ellos sostienen un mercado libre, especialmente para operaciones relacionadas con grupos de transacciones invisibles o artículos de impor-

tacron considerados como no esencia les. Tomando como base los años 1937 hasta 1950, tenemos promedios de elasti ci dad hacia abajo como sigue : en Bo livia el cambio ha bajado hasta ser un tercio mientras el costo de la vida se ha multiplicado por diez ; en Chile el peso ha perdido una parte alícuota de su va lor contra un aumento de siete veces el costo de la vida ; en Brasi 1 el cruzeiro se ha mantenido estab le en su tipo ofi cial mien tras los prec ios se han quintuplicado; en Colombia el cambio ha per· dido una fr acción de su valor y el costo de la vida se ha cuadrupli cado; en Costa Rica el cambio se ha mantenido estable y los precios se han casi triplicado; en Nicaragua los cambios han descendido tres veces contra un aumento de los precios de cuatro; en Paraguay los cambios han bajado como dos tercios y el costo de la vida ha subido diez; en Uruguay el cambio ha caído levemente y los precios han aumentado co mo dos veces.

En resumen, el sector de la inflación reprimida en los países de América Latina , especialmente por el lado del control de cambios, nos obliga a ev itar el uso canónico del término inflación, ya que éste sólo tiene lugar a través del cambio negro . Los efectos inflacionarios del con trol de cambios son de naturaleza indirecta cuando res tringen la importación de artículos del exterior para favorecer la producción interna. Aunque este modo de proceso inflacionario indirecto es muy poderoso y se deriva del aspecto proteccionista que incumbe a las restri cciones cambiarías, no debe hab larse de inflación ac· ti va en tanto cuanto la caída del cambio está siendo contenida y en la medida parcial en que esta contención tiene lugar rea lmente.

L-\ I,\IFLACION INHIBIDA

Hasta aquí es evidente que la inflación es un fenÓ· meno que existe realmen te y que tiene un elevado exponente de elasticidad en América Latina, lo mismo en sen· tido a lcista que en el bajista, ora hablemos de ingresos nominales o de cambios.

Demostrado lo cual ¿ podemos decir ahora que la infl ación no es completa en América Latina? Lo curioso del caso es que podemos hacer esta afirmación y, que, además, podemos probarla. La inflación se halla parcialmente inhibida en el sector latino de este Hemisferio porque ella no modifica la tasa del interés en la dirección bajista que los cánones inflacionarios exigen. Resulta que la tasa de interés es rígida en América Latina, o por lo menos, mucho más rígida que los otros dos movimientos de precios e ingresos nominales y cambios. Y este es el punto que no está debidamente estudiado y que falla en la estrategia económica de nuestros países. " La inflación no existe" o "existe de una manera harto precaria", son dos expresiones que no se emplean o constituyen un misterio de nuestra experiencia económica. Sin embargo, ¿cómo aplicaremos métodos anti-inflacionarios o métodos inflacionarios de "grado menor" si co· menzamos por utilizar armas para una estrategia cuyos

170 R e v s t a d e e o m e r e o E x t e r o r

resultados concretos desconocemos parcialmente en el campo de la inversión? 30 años casi continuados de inflación más o menos latente no han producido modificaciones importantes en la tasa del interés, excepto en países bastante desarro llados como Argentina y un pequeño país maduro como Uruguay. La inflación se ha defendido en América Latina como un recurso de nuestro desenvolvimiento, pero mientras la tasa del interés no descienda de una manera sustantiva ocurre que nuestro desarrollo no marcha paralelamente al crecimiento ele los mercados de capitales. El problema se complica porque la actividad industrial sigue adelante, aunque esa marcha carezca de la debida estabilidad.

Entre los tratadistas de países muy desarrollados se ha llegado a considerar que los gastos de consumo no influyen en la tasa del interés, pero sí influyen los gastos para inversiones. Esta regla contradice los dictados del patrón oro en el cual consumo e inversión eran variables dependientes de la tasa del interés, puesto que era esta última la que determinaba lo que en cada caso podía consumirse y lo que podía ahorrarse e invertirse . Si aplicáramos esta regla a la rigidez del interés en nuestros países podríamos deducir que América Latina consume pero no invierte, lo cual no es verdad patente. América Latina invierte aunque no invierte só lo con ahorros, sino que también echa mano de la inflación para proseguir su desenvolvimiento. Por lo menos ello sucede cada vez que decae la afluencia ele cambio exterior y la propensión a importar debe alimentarse con procedimientos de expansión del medio circulante interno. ¿Cuál es, pues, la naturaleza de esta rigidez de nuestra tasa del interés?

En un país con industriu desarrollada, la liquidez excedente no es un fenómeno cuyo principal origen sea el banco centml o el mecanismo de crédito, sino que lo es el público ahorrador. Es el ahorro el que hace declinar la tasa del interés tanto en el mercado de dinero como en el de capitales. Precisamente hay una inhibición de la inflación en América Latina porque no existen excedentes de ahorro en expectación de empleo, que es lo único que puede inclinar el interés en un sentido bajista . Así ocurre que los excedentes de liquidez en Amér ina Latina son más bien producto de una paralización del mecanismo de importación, pero nunca ele un desfallecimento de la propensión a invertir. Esta propensión se halla siempre tensa bajo el aliciente ele una tasa de interés elevada.

Porque ¿cómo puede ex1stu exceso de liquidez, -o liquidez neta- mientras exista una tasa elevada ele interés? Una elevada tasa es una esponja que absorbe cualquier clase de disponibilidad que exista dentro del mercado de dinero o capitales. En América Latina la tasa del interés es persisten temen te elevada: no sólo abso rbe los ahorros que se producen sino que además esta tasa es capaz de absorber también los excedentes monetarios ele una política de crédito muy amplia y graves déficit presupuestales. Porque si en una inversión clá-

A ñ o l. N ú m e r o 6.

sica la ·abundancia de liq'uidez desanima al inverso r cuando baja la tasa de interés, en cambio en los países de América Latina esta baja de interés no se produce y la propensión a invertir continúa perpetuamente en pie. La política de los Gobiernos de hacer jugar una moderada inflación interna como uno de los elementos iniciales del desenvolvimiento económico podrá ser inestable en América Latina pero no completamente inoperante.

Ten iendo en cuen ta la íntima relación que existe entre el mecanismo de los cambios y el de la tasa de interés, los países de América Latina están utilizando los tipos de cambio múltiples para reducir de una manera indirecta el tipo de interés en algunos sectores de la producción, mediante tipos de cambio más favorables a la importación de bienes de producción; pero los tipos de cambio más elevados son los que pagan la prima de cambio más favorable, y así es como en conjunto, la política de primas no conduce a una reducción del tipo " medio" ele interés.

No es esto todo. Una inflación, para que sea completa, debe producir una escasez de bienes en los mercados, pues la inflación es contradictoria con la abundancia de bienes de consumo. Sin embargo, en América Latina los métodos de racionamiento de bienes de consumo han dado menos dolores de cabeza a los gobernantes que la persistente tendencia de los precios a subir y de los cambios a desplomarse. Quiere decirse que disfrutamos de inflación con relativa abundancia, y esta es una prueba más de que no es justo hablar de inflación a " secas", sino más bien de sub-inflación, o por lo menos de infl ación parcial.

I NFLACION EN EL LADO DE LA TASA NATURAL

Tenemos otro aspecto de la cuestión no menus interesante que las anteriores e igualmente inexplorado por los grandes expertos de la inflación en países desarrollados, pero que los expertos latinoamericanos no deben pasar en olvido. Nos referimos a la buja tasa natural de los productos primarios y del trabajo de esta parte del mundo . Pues si bien es cierto que trabajamos con una tasa de interés monetaria elevada, en cambio, los negocios latinoamericanos -con algunas excepciones- trabajan a bajo precio los productos de sus tierras y recursos extractivos, lo cual l) compensa la escasez de capitales monetarios y su elevada tasa, 2) redunda en beneficio de las personas y entidades que utilizan los recursos internos ; pero 3) es una vía constante de evasión de riqueza en favor de los países compradores de nuestros recursos naturales y trabajo. La dificultad de medir y calcular por un lado en unidades físicas la ventaja estabilizadora de la utilización "en casa" de nuestros recursos naturales y, por otra parte, la desventaja grave que experimentamos por la exportación a bajo precio de nuestros recursos y los frutos de nuestro trabajo, han oscurecido los estudios científicos que nos podrían demostrar la existencia de un proceso de elasticidad y abundancia fí sica frente a la inelas ti cidad de nuestra tasa

J u n o d e 1 9 5 1 171

monetaria de interés. Y au nque resulta comp licado ha blar de inhibición inflacionar ia por el lado de la tasa de interés monetaria y de inflación activa por el de los recursos naturales y el trabajo, sin embargo, ¿no será ésta la razó n mediante la que una inflación monetaria "de grado menor" deja de ser nociva para nuestro desenvo lvimiento industrial. en la medida que utili:zanws nuestros propios recursos ? ¿_No será debido a este recurso

auxi liar que la economía de Améri ca La tina -y de otros países entre los llamados periféricos- progresa a pesa r de la inflación monetari a que padecemos? Esta "zona oscura" de la tasa natural no recibe la consideración que merece, pero será imposible que entendamos nuestros problemas de industrial ización y subinflación si únicamente estudiamos el asunto de la inversión por el lado cle la tasa monetar ia.

H ULE

El hule, es uno de esos artícul os qu e con tan tas aplicacion es en el mundo de nu es tros días, ha tenido una constant e uti li zación al mismo ritmo que ha seguido

el progreso de la humanidad.

Características.- La impermea bilidad del

hul e, su gran elasti cidad, su a dherencia, b suavidad y fl exibilidad qu e alcanza, son todas estas ca racterísti cas especiales que le permiten ta ntos y tan variados usos en la vida industrial ; pero todavía más, el hecho de que el hul e no sea un buen conductor de la elec tri cidad, le ha dado una ~ran a pli cación para el forrado de alambrr y con esto ha Yen ido a contribuir en gran parte en el campo del desarrollo alcanzado tam bién por esta industria .

L~ mayor canti dad de hule que se ut iliza en los transportes, tanto en las llantas co· mn en las cámaras, ha sido lo que le ha d!t do su mayor importan cia comercial, sin qu e esto quiera decir que no ti ene otras mu chas apli caciones en nuestra vida dia ri a. que sería muy largo enumera r.

Importancia comercial.- La importancia comercial del hul e se manifi esta en su gran explotación, que deri va de su uso en los neumáticos, a partir de la primera década d ·) este siglo, cuando sus precios superaban a dos dóla res por libra en el mercado de Nu eva York.

Procedencia.-En un prin cipio, el hule provenía prin cipalm ente de Améri ca, "He' ca Brasiliensis", pero actualmente, la mayor cantidad que se produce en el mundo, se ex trae del sudes te de Asia, debido a que las plantacion es en esta región han

re; ultado mejores que las del " Ha vea Silvestre,.

En dos grupos se encuentran clasifi cada~ las regiones productoras del mund o,

aquellas en donde la producción se obti ene silves tre y en las que se culti va . La

producción silves tre comprende en Afri ca la región central, y en Améri ca desde México hasta el Brasil.

En las áreas productoras del hule de pl a ntación, circunscritas al sudeste asiáti co, señalamos a la India, Tailandia y Ceylán como las principales produ ctoras,

172 R e v s t a

así corno i'vfalasia, .T a va , Indonesia y Borneo encontrando también a la Indochina Francesa y las Filipinas.

Améri ca, represen ta actu almente una produ cción igual a 24,500 toneladas lar gas de hule natural al año; el centro de A frica ap roximadamente 42,000 y el sudeste de Asia 1.453,500, lo qu e nos da un total de más de 1.520,000 toneladas largas.

La proporción correspondi ente es de 2.76% para el centro de Africa, 1.62% para el centro y sudaméri ca y 95.62 '/c para el sudeste de Asia .

En seguida presentamos la DiYisión Geo· gráfi ca de la produ cc iÓ~ I de hule n a tu~·a l

en el mund o.

1941 194i

Indonesia . .... .. ... 40.6% 23.2% M:::l aya Brit án ica •• o 37.5 50. 8 Ceilán ...... .. .... 6.2 7.0 I ndochina . ... .. ... 4.6 3.0 hd ia .... . ... . . ... . l. O 1.2 Sarawak . . . .... . .. 2.1 2.8 Sudamérica . ... ... . 1.2 1.9 Cen troaméricn .. .. . .3 .3 Oceanía ...... ..... .l .l Otros de Asia 4.8 6.3

% de América 1.5% 2.2%

Co m od ity Year Book, 1950.

El mercado de Estados Unidos.- Los Estados Unidos de Norteamérica, representan el principal mercado del mundo para el hul e, y tan sólo en los últimos lO años (de 1939 a 1949) han consumido al rededor

del 50 al 70% de la producción mundial: In glaterra y la Unión Sovié ti ca (sobre to·

do es ta última en los años de 1948 y 1949),

también han consumido importantes cantidades como se aprecia en la siguiente ta bla , en donde es perciben en forma evi

dente las alteraciones bruscas del vo lumen

d .~ las importaciones, como consecuencia de

la invasión y de la recuperación de los

mercados productores, por los países beligerantes durante la última guerra .

d e e o m e r e

IMPORTACION DE HULE NATURAL

Miles de toneladas largas

To tnl l !~g l n· Es tnc!Ps

.-11'05 mundia l f(' rrn Uni.l os U.R. S .S.

1939 1940 1941 1942 1943 1944 1945 1946 1947 1948 1949

950 1,300 1,525

653 3n3 280 275 815

1,253 1,508 1,452

69 486 30 199 812 20 167 1,024 45 67 272 35 67 37 22 34 104 24 37 JtlO 17

235 383 10 110 708 35 187 729 lOO 155 654 105

Natura l Rubbcr Durenu.

B u rcnu o f Ccnsns , nnd Secrc t.:1r ia l o f thc Rnhh cr

Stucly Crou p.

Datos es timad os p:~ra l n U. R.S.S .

Consumo.- En el año de 1947 que fné el primero en que se restabl ecieron de hecho las condiciones normales de postguerra, los Estados Unidos consumieron el 51 % del total mundial de hule natural. Inglaterra el I<t%, Francia el 6% y la Unión Soviética el 3%; estas proporci one~

coresponden aproximadamente a la im portación de hule natural, aun cuando algunos países como Estados Unidos reexportan parte de lo importado.

CONSUMO DE HULE NATURAL EN ALGUNOS DE LOS PAISES MAS

IMPORTANTES DEL JVIUNDO

Estados Unid os ...... . .•.. Reino Unido . . ...... .. . . . Francia . . .. .. . .... .. . ... . Al emania . .. .•.. . .. ..... . Noruega . . ... . . . . . . . .. .. . U.R. S.S . .. . .... .. .. . . . . . . Otros de Euror a .. . . .. .. . . Australia . . .. .. ... .... .. . . Canadi ... . ... .. . .... . .. . India . . .. .... . .. ... . . ... . Sudá fr ica .. .. .... .... . .. . Otros Pa íse

Comodity yeRr Botok. }041) . P .ir; . 360.

o E X e r

50.6% 13.8 5.5

.7

.7 3.1 8.8 2.0 2.9 1.5 1.3 8.7

o r

SINTESIS ECONOMICA NACIONAL

• LA QUINTA REUNION DE LA F.l.P .A.

En coincielencia con el Cuarto Períoelo de Sesiones de la Comisión Económica para la América Latina, tuvo lugar en México, la Quinta Reunión de la Federa· ción Internacional de Productores Agríco· las. El 29 de mayo, en la Sala principal del Palacio de llellas Artes, el presiden te de la F.I.P.A. inauguró los trabajos de su Quinta R eunión Internacional ante Dele· gados de veintidós nac iones.

En la apertura de es ta Conferencia Agrícola se anunció que las discusiones estaban orientadas a precisar las condi· ciones que privan en la producción de alim entos, para resolver el problema de su escasez a través de la acción conjunta de los Gobiernos y de los Particulares.

En el mismo evento el señor don Nazario Ortiz Garza, Secretario de Agricultura y Ganadería ele nuestro país, trasmitió un saludo a los Con gresistas en nombre del Presidente de la República, informando en su discurso que el Plan Agrícola Oficial Mexicano, ha requerido para su total cum· plimiento, de todos los recursos materiales y humanos que pu edan vincularse a la Agricultura en un tenaz esfu erzo por con· se rvar las riquezas naturales.

iC EL PLAN A c ni COLA DE 1\>!Exi c o

El Secretario de Agricultura expuso ante los Delegados de la F.I.P.A. el programa agrícola que ej ecuta México y que está contenido en un conjunto de planes coor· d inados:

a) .-De riego, que ayuda a la vez a in· crcmentar nuestro potencial eléctri co.

b) .- La distribución del crédito ofi cial en los Centros Rurales.

e ) .- La maquiniz3ción.

d) .- Producción de semillas mejoradas.

e ) .-Combate de plagas y enfermedades.

Esto, además de planes específicos de educación, sanidad, asistencia social y co· rr1 unicaciones.

Indicó, igualmente, que "la política de riegos merece, un sitio preferente en la historia del desarrollo económico de Mé· xico. Hace 25 años, al mismo tiempo que se inició la apertura de una red caminera moderna, se planteó en sus líneas generales un plan de obras fluvi ales". Mencionó es· pecialmente las obras del Noroes te y las d0 las Obras de T epalca tepec y del Pa· paloa pan, así como la perforación de milla· res de pozos que transforman gradualmen· te nuestros desiertos en tierras producti· vas.

Pos teriormente el senor Srio. Ort iz Gar· za, recomendó que los productores agr íco· las del mundo, promuevan an:e >us res· pectivos gobiernos la derogación de obs· táculos arancelarios, que impidan el trá fi co libre de la maquinaria agr ícola, acceso· rios y materias i:1dispensahles para la cla· bora ción de abonos e insecticidas.

iC DEFENSA DE LOS AGR I CU LTO RES A NT E

LA lc: LE VACION DE LOS PRECIOS

El señor H. H. Hannan, presidente de la F.I.P.A. al rendir su informe hizo hin· capié en que los agricultores del mundo están en marcha hacia una estr·~ch a aso· ciación. La unidad alcanzada por la po· Llación rural de 27 naciones en los cortos seis años tr,l:1SC urridos desde que se reunie· ron por primera vez en Londres "contrasta fu ertemente con los con fli ctos de un mun· do confuso y ca ótico". " Es tamos sumidos en un período de depl orable tensión ínter· nacional". . . "No podemos menos de ver en el futuro años de tensión con sus des· pilfarros de millones en recursos económi· cos, y millones en recursos humanos con fines militares" . La agricultura será pues, seriamente afectada. La escasez de mano de obra perjudicará a ciertos países, el almacenamiento de productos alimenticios transtornará los moldes normales del mer· cado y creará un mercado artifi cial de duración y estabilidad inciertas.

El Dr. Hannan señaló el rápido aumento de los precios al pormenor de productos alimenticios y al mismo tiempo, una no· table elevación del costo de la vida. Sin embargo puede demostrarse con estadísti· cas oficiales - dijo- que en la mayor par· te de nuestros países el trabajador agrÍ· cola medio, recibe la más baja cuota por hora de traba jo, un interés sobre su inver· sión en planta y equipo, mucho menor de la mitad de lo que obtiene generalmen· te en la industria, y nin guna remune· ración adic ional por su adm inistración. Se hizo hi nca pié en esta reunión de la F.I.P.A., en que los productores de mate· rías primas, muy lejos de ser responsa· bies de la inflaeión de los precios, a me· nudo no obtienen de ellos benefi cios, y, por el contrario, comúnmente se encuentran en último término obli gados a so portar una carga más pesada por la inflación.

Es decir, se puso de manifiesto el di· vorcio existente ent re el crecimiento de Jo, precios agrícolas y el de los productos industriales que se refi ere a menudo como la Ley Económica de las Tijeras. En la misma conferencia se consideró indispen· sable la estabilidad de los mercados y los precios en el orden internacional, como base para sostener la estabilidad de la eco-

A ñ o l. N ú m e r o 6 . J u n o

nomía agrícola doméstica, lamentándose que no se hubiera llegado a una solución adecuada ya que en la Conferencia de la F.A.O. en Copenhague en 1946, todas 1as naciones acordaron un ánimemente que uno de los principales objetivos de un pro· grama internacional era estabilizar precios de los alimentos y productos agrícolas en el mercado mundial.

Fin almente, el presiden te de la F.I.P.A. anunció que ésta iniciará una discusión sobre la propiedad y el uso de la ti erra, materia en la cual los observadores com· petentes, están conformes con el Presiden· te del Banco Intern ac ional, cuando dijo recientemente : "de todas bs reformas de· seables la agraria es probablemente la más importante ya que es la base lotal del ade· lanto ele la tierra" .

iC EL CA ~ O DE LOS flRACE HOS

Otro de los probl emas que a iJordó la Quinta Conferencia de la F cde rac ió;-~ In· ternacional de Produ ctores Agricolas, fu é el de los braceros mex icanos siendo co· men tado por los representantes de Cuba, México y los Estados Unidos. Toelos estuvieron de acuerdo en formul ar un plan de acción inmediato, para asegurar los in· tereses de esos trabajadores emigrantes.

La delegación estadounid ense recomen· dó la integración de un Comité Mixto, con miembros del Gobierno y de los Sin· dicatos y Asociaciones Agrícolas para que estudie la forma de proporcionar viviendas higiénicas, trato digno y remuneración jus· ta a los mexicanos autorizados para lahorl:! r en las granj as del país contratante.

Posteriormente las delegaciones se avo· c.aron a considera r diversos f~.cto res rela· cionados con el fom ento y desarrollo de' los movimientos internacional es de los tra · baj adores agrícolas. En la clausura de la Conferencia (B de junio), el Sr. Hannan, presidente de la F .I.P.A. puso de manÍ· fies to el notable progreso de México.

Nuestro país se eonvirtió en el primero de la América Latina, al que se le asigna un puesto en el Comité Ejecutivo de es te organismo. La Sexta Conferencia el e la F.I.P.A. se efectuará en Kenya, Sur Afri· ca, de conformidad con la invitación hecha por la Delegación de ese país.

e CONTRA LA l NFLACION

El 6 de junio .de 1951, el Banco de México, S. A. , dió a conocer a través de su Circular núm. 1184 una nueva serie de restricciones a los Bancos de Depósito, que tienen como mi ra el reducir las pre· siones inflacionarias que soporta actual· mente la economía nacional.

d e 1 9 5 1 173

Estas nuevas disposiciones vienen a complementar las ya existentes en la lucha contra el alza de los precios. Entre ellas deben recordarse la Ley de Facultades del Ejecutivo en l'viateria Económica (véase pág. 5, núm. 1) con cuya base nuestro Gobierno ha atacado las causas de desorden monetario y de escasez en la Economía.

Esta nueva medida antinflacionista, contó con el adecuado apoyo de los sec tores Bancario, Comercial e Industrial que consideraron acertadas las medidas adoptadas por el Gobierno en materia de crédito.

Las medidas antinflacionistas no tocan, en lo absoluto, más créditos que aquellos que antes se des tinaban a las compras de artículos no necesarios e improductivos, por lo que la industria no carecerá de los elementos crediticios necesarios para el fomento de la producción.

La circular del Banco de Méxi co, contiene los siguientes puntos:

Primero.-Los Bancos de Depósito, man

tendrán constantemente posiciones niveladas de oro y divisas.

Segundo.-Las operaciones de redescuento con esta Institución, quedarán sujetas a los términos de nuestra Circular Núm. 1087, expedida el día 2 de septiembre de 1948.

Tercero.-Los Bancos de Depósito se abstendrán:

a). De redescontar docum entos de su Cartera con sus Departamentos Fiduciarios, con otras Instituciones o con Parti culares.

b). De conceder créditos para la compra-venta en abonos de artículos suntuarios y de mercancías que no estén destinadas a la producción.

Cuarto.-Los Departamentos Fiduciarios de los Bancos de Depósito, limitarán sus actividades a las propias de su función y se abstendrán de hacer operaciones de erédi to bancario. En todo caso, cuando se trate de operaciones de préstamo, deberán concurrir en el contrato relativo el fideicomitente, el fiduciario , y el fid eicomisario.

Quinto.-Los Bancos de Depósito que cGntravengan estos acuerdos, no disfrutarán de la prerrogativa de efectuar inversiones con cargo a los Fondos del Depósito obliga torio. Por lo tanto, el monto de las inversiones de esa naturaleza que tengan efectuadas al incurrir en incumplimien to, se considerará como faltante afecto al pago de intereses penales.

Posteriormente, el IS de junio, el Banco de México dió a conocer nuevas disposiciones a través de la siguiente circular: (118S).

174 R e v s t a

A los Bancos de Depós it o del País :

Nuestra circular número 11S5, diri gida a ustede,, dispuso la es terili zación total del pasivo computable a la vista y a plazo en moneda nacional, que excede al del día 12 de t; ncro de 1951.

En vista de que el w lumen elevado del pasivo que existía en esa fecha fu é resultado de los fenómenos monetarios ocurridos en los meses inmediatos anterior, y representa una ci fra inadecuada para los fines qne persiguió dicha cirwlar, se ha considerado conveniente modificar el tope señalado y establecer como nuevo límite del expresado pasit:o computa&le a la vista y a plazo en moneda nacional, para efectos de la esterilización de los exceden tes, el que exista en esta fecha.

Queda en vigor la circular número ll55, con excepción de la reforma que introdu ce en elld la presente circular.

A t en tam e nt e .

BANCO DE MEXICO, S. A.

io: ÜTRAS MEDIDAS RECIENTES

En torno al mismo problema la Reunión de los 35 agentes de economía que actúan en los Estados y Territorios de la República, estableció las bases para el ataque a fondo de los problemas de la elevación de los precios y distribución de artículos alimenticios y rneTcancías de consumo necesario en toda la República. Con la intervención de la CEIMSA, que seguirá introduciendo y distribuyendo los artículos escasos al menor precio posible, y la armonía funcional de los Gobiernos de los Estados y los Comités locales de Economía, se cree lograr resultados que repercutan en forma favorabl e en todo el país. La Reunión que comentarnos llegó a la con el usión de que era necesario establecer una estrecha vigilancia coordinada entre los Agentes de Economía y los Gobiernos locales para la distribución de artículos alimenticios, así como en lo que se refiere a la congelación de precios.

Los Agentes de la CEIMSA sostendrán precios de garantía a los agricultores y productores de artículos de primera necesidad, a fin de que no ten gan que vender a los precios bajos que les pagan los comerciantes mayoristas o intermediarios.

Los Agentes de Economía tendrán fa cultades para imponer multas hasta de . . $2,000.00 sin consultar a la Dirección General de Precios, que, en segunda instancia resolverá las inconformidades, y cuando se trate de cantidades mayores, los Agentes remitirán las actas para que la Dirección impon ga las sa nciones correspondientes.

l\Iien tras tanto, con el fin de detener el alza constante de los precios de las

d e e o m e r e

grasas comestibl es, el Gobierno Federal por conducto de la CEIMSA está im portando grandes cantidades de manteca de cerdo y grasas vegetales en los Estados Unido8, a pesar de las muy serias restri cciones para la venta de esos productos alim enti cios en el vecino país.

e LA CONSTRUCCION DE LA PRESA "F ALCON"

Del crédito total de ISO millones de dólares que dió a conocer el señor Presidente, en su informe de septiembre pasado, nuestro país puede disponer de 12.5 millones de dólares que serán destinados a la construcción de la gran Presa "Falcón ·•, sobre el vaso del Río Bravo en la frontera de Tamaulipas. La parte t~orteame

ri cana de la misma presa, será co~teada

por el Gobierno de los Estados Unidos

Según informó la Nacional Financiera , el contrato de este crédito fu é firma-:lo en Washin gton el 8 de junio. Esta suma corresponde a los 31 millones de dólares que se destinarán a obras de irrigación, del crédito total por ISO millones de dólares que nos concedió el EXIMBANK.

Los 18.S millones de dólares res tantes se aplicarán a proyectos en estudio para los Canales de la Presa de Oviachi c, en Sonora y el Canal de Anzaldúas, Tamaulipas.

La Presa "Falcón" almacenará 3,000 millones de metros cúbicos y la cortina tendrá una longitud de 8 kilómetros, aproximadamente. El propósito de la Presa, consiste fundamentalmente en

a). Control de avenidas del Río Bravo.

~). Generación de energía eléc trica, y

e). Riego de tierras en una extensión aproximada de 220 mil hectáreas.

-i< Anos HonNos, S. A.

Con anterioridad a la concesión de este préstamo se había dado a conocer el que por S millones de dólares había hecho el mismo Banco, a favor de la Nacional Financiera, destinado a financiar la ampliación de la importante fundición de Altos Hornos, de Monelova, Coah. Este préstamo -4% anual y amortización en 20 semestres- forma también parte del crédito por 150 millones de dólares que fué abierto al Gobierno por el EXIMBANK, en la segunda mitad de 1950.

Cl BAJAN LOS PRECIOS DEL ALGODON Y LA PLATA

Durante los últimos días se ha dejado sentir una notable reducción del precio del algodón. Esta baja se debe a varios factores, entre ellos el excedente de la producción al godonera norteamericana, que se calcula en 7 millones de pacas.

México se rige por las co tizaciones de

o E X e r o r

Nueva York, y al descender el precio del algodón en aquel mercado, el fenómeno repercutió en nuestro país. México, estaba vendiendo algodón a Europa, pero últi· mamente las operaciones con este conti· nente se han reducido notablemente.

Los 7 millones de pacas, excedentes de la producción americana, representan una sobreproducción muy sensible que ha ocasionado que México no pueda vender a 0.50 centavos de dólar la libra de ese material, como lo venía haciendo con anterioridad, ya que el mismo producto norteamericano, se está cotizando a 0.40 centavos de dólar la libra.

En fu entes oficiales se estimó que la baja del precio de la fibra no desalentará a los agricultores, porque se juzga que tal depreciación será transitoria, y habrá oportunidad de reponerse de las pérdidas que ocasione. Como consecuencia de la r edu ceión en el precio del algodón , ha comenzado a sentirse una baja en los precios de todas las telas de algodón.

La baj a de la plata que se ini ciara el día 7 de junio en Nueva York y el 8 de junio de Londres, es la primera que se registra desde hace 5 meses. Si bien esta baja ha sido de sólo un 3% en los círculos finan cieros de la capital in glesa se cree qu e el movimiento habrá de continuar. Entre las causas posibles de esta baja, se mencionan los rumores de paz en el Extremo Oriente, pero es probable que los precios diferenciales practicados en Nueva York entre la plata de origen norteamericano y la ex tranjera, sean la principal causa de la misma.

En Londres se opina que la baja hubiera sido más importante si el Banco de México, S. A., muy interesado en las cotizaciones de este metal , no hubiera decidido comprar de acuerdo con el nuevo precio. El daño a la economía nacional, por lo que respecta a la ba ja de la plata, ha sido de pequeña magnitud, ya que este producto sigue teniendo para la minería mexicana, menos importancia que el plomo, metal que por razón de la emergencia que confrontan los Estados Unidos, se está manteniendo con firmeza. Se estima que en tanto no baj e la cotización del plomo no se producirá un grave daño en la economía minera nacional.

Cl AUMENTO DE LA PRODUCCION PETROLERA NACIONAL

Y a se han terminado las nuevas instalaciones de Poza Rica -el mayor campo petrolero de México-, cuya producción aumentará en 20,000 barriles diarios. Las nuevas instalaciones logran este aumento mediante la reinversión de gas en los campos, para elevar la presión del petróleo.

Otras obras petroleras de importancia son la construcción de dos nuevos gasaduetos por debajo de la frontera de Texas. Una de las cañerías que acaban de cons-

truirse corre de poniente a ori ente, desde los campos de Misión Reynosa y Brasil, hasta Matamoros en el Estado de Tamaulipas. La región de Matamoros está en la zona algodonera y se cree que el hecho de que se disponga de gas natural contribuirá mucho a fomentar la industri a en ella.

La tubería ti ene una capacidad de 100 millones de pies cúbi cos por día. Mide 147 kil ómetros y está construida con tubos de 12 pulgadas. Su costo fu é de 2 millones de dólares. A fin es del año en curso se terminará otro gasoducto, el que irá de Monterrey al occidente para abastecer a la zona de Torreón, que abarca partes de los estados de Coahuila y Durango. La ex tensión de este gasodu cto será de 340 kilómetros con un costo estimado en 8 millones de dólares.

Las nuevas instalaciones de Poza Rica incluyen: cambios en la planta de absorción, pl antas para eliminar el azufre y para recuperación central de ener¡r ía eléctri ca, aparatos de deshidratación del glicol, maquinaria desisobutanizadora, estación para conservar la presión, servicio de agua, cambios en la planta estabilizadora de petróleo crudo, y una estación de bombeo del petróleo crudo.

€1 PRESTAMOS A LOS GOBIEHNOS LOCALES

En los tres últimos aiws el Gobierno Federal ha hecho a los Estados, emprés· titos por va lor de 75 millones de pesos, mismos que se han destinado Íntegramente a prnyectos de obras públi cas. Tres sc:e los renglones en los que esta suma se ha invertido:

a). Suministro de agua potub)e a pue-blos y ciudades.

b) . Pavimentación. e ) . Elec trificación. P ara obras de ag¡¡~ potab le y alcanta

rillado, se destinaron en d mismo período, 18.2 millones de pesos del monto total. Este crédito favoreció el año pr.sado a las ciudades de Fresnillo, Aguascalientes, Tampico y Ciudad Madero, Mazatlán, Guada· !ajara, Campr.che, etc., entre otras.

Todas estas obras públicas se ejecutan con la mediación del Banco Nacional H ipotecario Urbano y de Obras Públicas en Fideicomiso. En esta forma el Banco aporta el dinero que sea necesario, pero tiene el control de las erogaciones, la supervisión de los materiales empl eados y de las recuperaciones, mediante avales o compromisos qu e los Gobiernos suscriben, para redimir el importe del préstamo que para esas obras materia les se les suministra .

e MEXICO DENTRO DEL CONSEJO DEL TRIGO

La Asamblea del Consejo Intern acional del Trigo, integrada por los representant es

A ñ o l. Número 6. J u n o