dspace de la universidad del azuay: página de inicio - maestrÍa...

TRANSCRIPT

UNIVERSIDAD DEL AZUAY

MAESTRÍA EN CONTABILIDAD Y FINANZAS CON

MENCIÓN EN GERENCIA Y PLANEAMIENTO TRIBUTARIO.

ANALISIS DE LA PRESION TRIBUTARIA DEL ECUADOR, CON

RESPECTO A AMERICA LATINA: ENFATIZANDO LAS TARIFAS

IMPOSITIVAS DE CADA PAIS.

TESIS PREVIA LA OBTENCION

DEL TITULO DE MAGISTER EN

CONTABILIDAD Y FINANZAS.

AUTOR: ECON. DIEGO FELIPE LARA LEÓN.

DIRECTOR: DR. PAÚL LEÓN ALTAMIRANO.

CUENCA – ECUADOR

2014

DEDICATORIA.

Este trabajo está dedicado para toda mi familia por el apoyo y el ánimo que me brindaron

durante el tiempo que transcurrió la maestría. A Mariela, mi esposa, compañera y amiga

que me ha acompañado durante tanto tiempo en la vida. Y a mí Camila y Valentina, que

son la razón para luchar todos los días.

AGRADECIMIENTO.

Agradezco al Señor mi Dios por guiar mi camino y estar siempre a mi lado. A la

Universidad del Azuay por acogerme este tiempo en sus aulas. A todos los docentes de la

maestría por brindarnos sus conocimientos. Y de manera especial a mi director de tesis, el

Dr. Paúl León por su gran apoyo y ayuda.

RESUMEN.

Este Trabajo analiza el desempeño de los ingresos tributarios del Ecuador en comparación a

los recibidos por los de la Región durante el período 2000–2012. El análisis se hace usando

la información de cada una de las Administraciones Tributarias, el CIAT, la elaborada por

el Banco Mundial y de la Presión Tributaria, compuesta por los ingresos tributarios y el

PIB.

Se hace una comparación histórica de la evolución de las alícuotas de los principales

impuestos y la Presión Tributaria de la Región.

Considerando que la Estructura Tributaria de la Región se ha transformado y se debe seguir

en esa dirección.

INDICE

DEDICATORIA.

AGRADECIMIENTO.

RESUMEN.

ABSTRACT.

INTRODUCCION.

SECCION 1: PAGINA

RECAUDACION DE IMPUESTOS DIRECTOS E INDIRECTOS EN EL

ECUADOR DURANTE EL PERIODO 2000 – 2012. 1

1.1. IMPUESTOS DIRECTOS 1

1.1.1. Impuesto a la Renta 1

1.1.2. Impuesto a los vehículos motorizados. 5

1.2. IMPUESTOS INDIRECTOS 6

1.2.1. Impuesto al Valor Agregado. 6

1.2.2. Impuesto a los Consumos Especiales. 9

1.3. OTROS IMPUESTOS 12

1.4. PARTICIPACION DE LOS IMPUESTOS EN EL TOTAL DE LA

RECAUDACION. 14

SECCION 2:

ANALISIS COMPARATIVO DE LA RECAUDACION DE IMPUESTOS DE

ECUADOR CON LOS PAISES DE LA REGION, DURANTE EL PERÍODO 2000 –

2012. 18

2.1. TARIFAS DE RECAUDACION DEL IMPUESTO A LA RENTA. 18

2.2. RECAUDACION DEL IMPUESTO A LA RENTA EN LOS PAISES DE LA

REGION EN EL PERIODO 2000 -2012. 24

2.3. TARIFAS DE RECAUDACION DEL IMPUESTO AL VALOR AGREGADO.26

2.4. RECAUDACION DEL IMPUESTO AL VALOR AGREGADO EN LOS PAISES

DE AMERICA LATINA PERIODO 2000 – 2012. 31

SECCION 3:

ANÁLISIS DE LA PRESIÓN TRIBUTARIA DE LOS PAISES DE AMÉRICA

LATINA DURANTE EL PERÍODO 2000 – 2012. 33

3.1. PRESIÓN TRIBUTARIA DEL IMPUESTO A LA RENTA DE LOS PAÍSES DE

AMÉRICA LATINA PERÍODO 2000 – 2012. 34

3.2. PRESIÓN TRIBUTARIA DEL IMPUESTO AL VALOR AGREGADO DE LOS

PAÍSES DE AMÉRICA LATINA PERÍODO 2000 – 2012. 37

3.3. PRESION TRIBUTARIA DE LA RECAUDACION TOTAL FRENTE AL PIB

DE LOS PAISES DE AMERICA LATINA EN EL PERIODO 2000 – 2012. 41

3.4. ANALISIS DEL COMPORTAMIENTO DE LA PRESION TRIBUTARIA EN

EL ECUADOR PERIODO 2000 – 2012. 45

3.5. IMPORTANCIA DE LA PRESION TRIBUTARIA EN EL ECUADOR DENTRO

DE LA POLITICA FISCAL Y COMO INDICADOR MACROECONOMICO. 46

CONCLUSIONES Y RECOMENDACIONES. 49

BIBLIOGRAFIA. 51

ANEXOS. 54

INTRODUCCION.

En América Latina ha existido entre las Administraciones Tributarias, una corriente sobre

la necesidad de mejorar las recaudaciones tributarias, porque de esta manera el Estado

puede proveer de mayores recursos a la ciudadanía y mejorar sus niveles de vida.

En décadas pasadas muy pocos países de la Región, han sido efectivos y eficientes en las

recaudaciones tributarias, y la mayoría, por el contrario tenían administraciones muy

deficientes y bajos resultados en la obtención de recursos.

Para la década de nuestro estudio, período 2000 - 2012 , se evidencia una mejoría en todos

los aspectos de las administraciones tributarias, las mismas que van desde la modernidad e

implementación de herramientas tecnológicas sumado a reformas tributarias implementadas

por las legislaciones nacionales.

En la primera parte, se analiza la evolución de las recaudaciones tributarias en el Ecuador,

como fruto del esfuerzo por parte de la administración para cumplir el objetivo

mencionado, a más de la implementación y creación de nuevos tributos, que le han

permitido al gobierno superar las metas planteadas en la Recaudación.

En la segunda parte se hace una comparación de las recaudaciones de los países de la

Región con el Ecuador durante el período 2000 - 2012, considerando los dos impuestos más

importantes y que son homogéneos en la región, el Impuesto a la Renta o la Utilidad y el

Impuesto al Valor Agregado IVA o el Impuesto que grava a las ventas

La tercera sección, se realiza el análisis de la Presión Tributaria, que es analizado en tres

indicadores, la Presión Tributaria en el Impuesto a la Renta, la Presión Tributaria en el

Impuesto al Valor Agregado, y, el más importante, que es la Presión Tributaria de la

Recaudación Total.

Finalmente, se establecen algunas conclusiones y recomendaciones del estudio, que van

principalmente en la línea de análisis de los resultados, demostrando los objetivos que se

plantearon al inició de este trabajo y que permitirán entender la evolución del

comportamiento de las recaudaciones tributarias.

1

1. RECAUDACION DE IMPUESTOS DIRECTOS E INDIRECTOS EN EL

ECUADOR DURANTE EL PERIODO 2000 – 2012.

Esta sección analiza la recaudación de los impuestos que administra el Servicio de Rentas

Internas en el Ecuador, separándolos desde la perspectiva de directos e indirectos; es decir,

los que gravan al patrimonio, a los ingresos o las utilidades de una persona jurídica o

persona natural, y a los que gravan al consumo o al gasto, que son asumidos en su mayoría

por el consumidor final.

Es preciso señalar que en nuestro país tienen mayor incidencia, dentro del presupuesto

general del Estado, los impuestos indirectos que los directos, debido básicamente a que son

más fáciles en su determinación y su recaudación. Mientras, que los directos son complejos

y difíciles de recaudar por parte de la administración tributaria, ya que dependen en gran

medida de la apertura del contribuyente para su determinación.

Es común, que en países de América Latina sea marcada esa incidencia, en cambio, en

países más desarrollados como en Europa o en Estados Unidos, la situación es inversa.

Sin embargo, en nuestro país como veremos a continuación en los últimos años ha existido

un crecimiento considerable en las recaudaciones de los impuestos directos, especialmente,

el que tiene que ver con el Impuesto a la Renta.

1.1. IMPUESTOS DIRECTOS

1.1.1. Impuesto a la Renta

Se ha tomado como punto de partida para este análisis el año 2000, ya que desde esa fecha

hasta la actualidad, los cambios han sido sustanciales en alícuotas y porcentajes de

impuestos directos; especialmente desde el año 2008 con la aplicación de la Ley de

Equidad Tributaria, para contribuyentes no obligados a llevar contabilidad y personas

naturales en general.

Sin embargo, la alícuota para sociedades que inicialmente fue del 25% ha ido

disminuyendo hasta el 22%, debido a la aplicación del Código de la Producción que entró

en vigencia desde el año 2011.

Con la adopción de un sistema monetario fijo, desde el año 2000 con la dolarización, se

pueden hacer comparaciones más ajustadas a la realidad económica del Estado.

2

Desde la creación del SRI en el año de 19981, el incremento en las recaudaciones del

impuesto a la renta hasta el 2012 han sido constantes; en el año de 1999 por la creación del

Impuesto a la Circulación de Capitales2 en sustitución del Impuesto a la Renta, el Estado

recibía de manera más efectiva ingresos. Para mediados de año se estableció nuevamente la

vigencia del Impuesto a la Renta.

En el año 2000, se mantenía el mismo esquema, pero disminuyó el Impuesto a la

circulación de Capitales, hasta que en el año 2001 se eliminó este impuesto totalmente.

En el siguiente cuadro se muestra la recaudación del Impuesto a la renta desde el año 2000

hasta el 2012.

Cuadro No.1

RECAUDACION DEL SERVICIO DE RENTAS INTERNAS PERIODO 2000 - 2012.

IMPUESTO A LA RENTA. ( millones de dólares)

CONCEPTOS 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto a la Renta Global 266,9 591,7 671,0 759,2 908,1 1.223,1 1.497,4 1.740,8 2.369,2 2.551,7 2.428,0 3.112,1 3.391,2

Retenciones en la fuente 190,2 325,0 425,8 513,5 586,1 683,2 841,4 1.047,0 1.413,6 1.406,3 1.571,5 2.004,5 2.216,7

Anticipos a la renta 14,0 74,2 77,7 77,1 102,0 170,5 168,3 226,7 352,3 376,2 297,8 267,8 281,8

Herencia, Legados y Donac. 0,0 0,0 0,1 0,4 0,4 0,6 1,7 3,3 3,2 2,8 4,9 2,9 6,0

Declaraciones. 62,8 192,4 167,4 168,3 219,6 368,8 486,0 463,8 600,1 766,4 553,9 837,0 886,8

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Se puede observar el crecimiento de las recaudaciones del impuesto a la renta de una

manera constante; el año 2012 muestra la mayor recaudación y como se había explicado

anteriormente el año 2000 es el menor en recaudación, se compensaría en algo con los

valores recaudados por el impuesto a la circulación de capitales.

Siendo el rubro de las retenciones en la fuente del impuesto a la renta en todos los períodos,

el más considerable. Debemos considerar que los porcentajes de retenciones en los dos

1 Ley No.41, Ley de Creación del Servicios de Rentas Internas, 02 de diciembre del 2007, R.O.206

2 Ley de Reordenamiento en materia Económica, en el Área Tributario-Financiero, Ley 98-17, 30 de

noviembre de 2008, R.O.78

3

últimos años se han incrementado, lo que ha originado una mayor recaudación de estas. Se

incrementaron las retenciones del 1% al 2% en el caso de las compras de bienes en general,

de igual manera en algunos servicios y del 5% al 8% y al 10% en servicios profesionales y

otros rubros específicos.

Los anticipos del impuesto a la renta son valores considerables, ya que dependen

básicamente de los resultados del ejercicio económico anterior; entonces empresas que

declaran utilidades pagarán los anticipos en julio y septiembre del siguiente año. Sin

embargo, desde el año 2010 la forma del cálculo del anticipo cambió para las empresas,

utilizando una fórmula que considera los ingresos, los costos y gastos, los activos y el

patrimonio; de tal manera que este anticipo de ser mayor al impuesto a la renta causado, se

convierte en el impuesto a liquidar. Así, las sociedades aunque no tengan utilidades dentro

del ejercicio económico, deben calcular el anticipo; de esta manera no se grava a la utilidad

sino a otros elementos que son parte del ejercicio económico de la compañía,

distorsionando la naturaleza del impuesto.

En el siguiente gráfico podemos apreciar de mejor manera el comportamiento en las

recaudaciones.

RECAUDACION DEL IMPUESTO A LA RENTA.

Período 2000 – 2012.

Gráfico. No. 1.

Fuente: Banco Central y SRI.

4

Elaboración: El Autor.

Sin embargo, parece necesario hacer una comparación entre la recaudación del impuesto a

la renta de un año con su inmediato anterior, para ver el comportamiento de las

recaudaciones. Se observa en el siguiente cuadro.

Cuadro No.2

VARIACIONES PORCENTUALES EN LA RECAUDACION DEL IMPUESTO A LA RENTA.

PERIODO 2000 - 2012.

CONCEPTOS 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto a la Renta Global 121,7% 13,4% 13,2% 19,6% 34,7% 22,4% 16,3% 36,1% 7,7% -4,8% 28,2% 9,0%

Retenciones en la fuente 70,9% 31,0% 20,6% 14,1% 16,6% 23,2% 24,4% 35,0% -0,5% 11,7% 27,6% 10,6%

Anticipos a la renta 431,3% 4,6% -0,8% 32,4% 67,1% -1,3% 34,7% 55,4% 6,8% -20,8% -10,1% 5,2%

Herencia, Legados y Donac. 0,0% 0,0% 224,7% 5,5% 64,9% 172,9% 90,8% -1,8% -12,5% 75,4% -41,5% 109,8%

Declaraciones. 206,6% -13,0% 0,5% 30,5% 67,9% 31,8% -4,6% 29,4% 27,7% -27,7% 51,1% 5,9%

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Nota: Comparación hecha de un año a otro.

El crecimiento de las recaudaciones ha sido constante de un año a otro, dentro del período

de nuestro estudio, en todos los rubros que forman parte del impuesto a la renta global.

En el 2002 hubo un ligero crecimiento en las retenciones y en los anticipos, sin embargo en

las declaraciones hubo una disminución del 13,0% con respecto del año 2001.

En el 2003 los anticipos disminuyen en un 0,8%, se incrementa en el 2004 y en el 2005,

teniendo nuevamente una disminución en el 2006, situándose finalmente en el 2007 con un

crecimiento del 34,7%.

Las declaraciones a partir del 2004, 2005 y 2006 tienen un considerable crecimiento, pero

en el año 2007 tienen una disminución del 4,6%.

En el 2008 se registran incrementos interesantes en las retenciones, en el anticipo y las

declaraciones, dando un incremento en la renta global del 36,1%.

Para el año 2010 hay una disminución del 4,8% en las recaudaciones del impuesto a la

renta global, y se puede observar que los anticipos tienen una disminución del 20.8% y las

declaraciones del 27,7%.

5

Para los años 2011 y 2012 se nota un incremento importante en la renta global 28,2% y del

9,0% respectivamente.

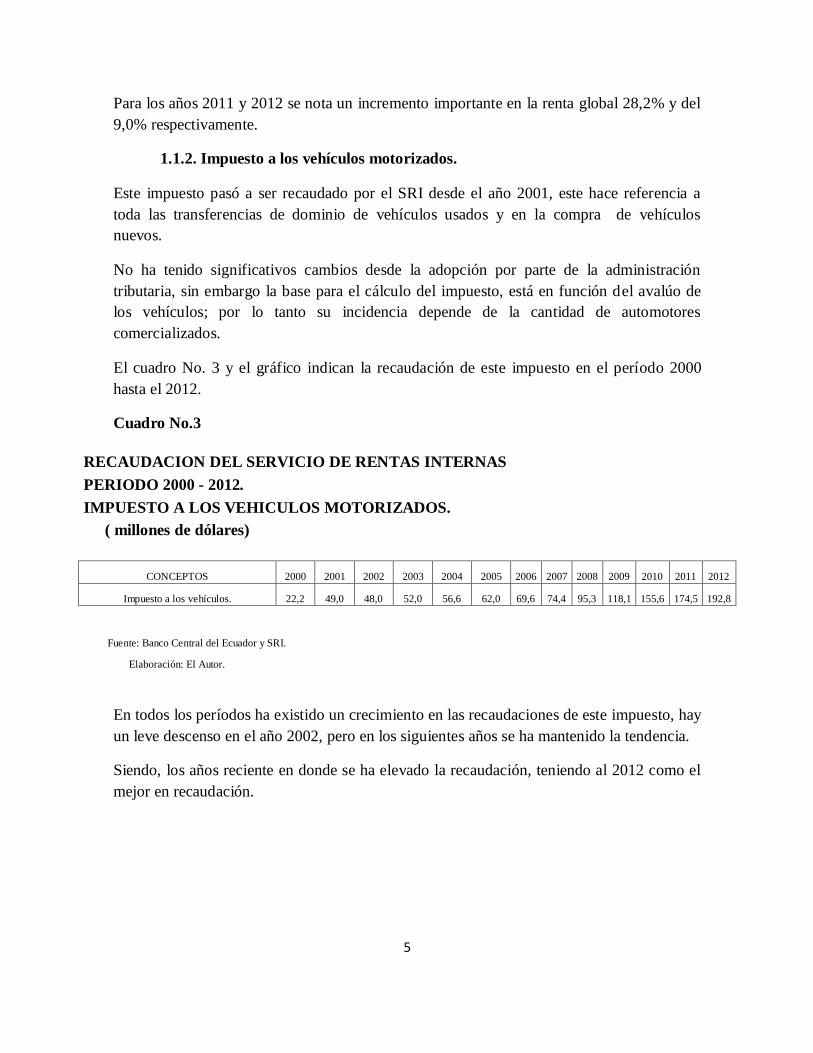

1.1.2. Impuesto a los vehículos motorizados.

Este impuesto pasó a ser recaudado por el SRI desde el año 2001, este hace referencia a

toda las transferencias de dominio de vehículos usados y en la compra de vehículos

nuevos.

No ha tenido significativos cambios desde la adopción por parte de la administración

tributaria, sin embargo la base para el cálculo del impuesto, está en función del avalúo de

los vehículos; por lo tanto su incidencia depende de la cantidad de automotores

comercializados.

El cuadro No. 3 y el gráfico indican la recaudación de este impuesto en el período 2000

hasta el 2012.

Cuadro No.3

RECAUDACION DEL SERVICIO DE RENTAS INTERNAS PERIODO 2000 - 2012.

IMPUESTO A LOS VEHICULOS MOTORIZADOS. ( millones de dólares)

CONCEPTOS 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto a los vehículos. 22,2 49,0 48,0 52,0 56,6 62,0 69,6 74,4 95,3 118,1 155,6 174,5 192,8

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

En todos los períodos ha existido un crecimiento en las recaudaciones de este impuesto, hay

un leve descenso en el año 2002, pero en los siguientes años se ha mantenido la tendencia.

Siendo, los años reciente en donde se ha elevado la recaudación, teniendo al 2012 como el

mejor en recaudación.

6

Gráfico No.2

Fuente: Banco Central y SRI.

Elaboración: El Autor.

1.2. IMPUESTOS INDIRECTOS

1.2.1. Impuesto al Valor Agregado.

Los impuestos indirectos representan el mayor rubro de recaudación por parte de la

administración tributaria, y especialmente el IVA, que es un impuesto que se paga en toda

transacción comercial, además de la transferencia de bienes también la prestación de

servicios.

Este impuesto tuvo significativos cambios en el año 1999 y en el 2000, donde su tarifa era

del 10% y luego se incrementó al 12%. En una medida desesperada del gobierno de ese

entonces por recaudar mayores ingresos lo subió al 14%, pero para el 2000 su tarifa quedó

en la que rige actualmente que es la del 12%.

No olvidemos que existen algunos bienes y servicios que tienen tarifa 0%, como productos

de origen agrícola, productos que se mantengan en estado natural, productos de primera

necesidad, medicinas, semillas, plantas, entre otros. Y también servicios como, el

transporte terrestre, los de salud, los de educación, el servicio eléctrico, los servicios

prestados por artesanos y demás indicados en el artículo 55 de la Ley de Régimen

Tributario Interno.

7

Su recaudación ha sido muy significativa, desde el 2000 su incremento ha sido permanente

y según se analiza en el cuadro No. 4 en ningún período hay una disminución con respecto

al período anterior.

Cuadro No. 4

RECAUDACION DEL SERVICIO DE RENTAS INTERNAS PERIODO 2000 - 2012.

IMPUESTO AL VALOR AGREGADO. ( millones de dólares)

CONCEPTOS 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto Al Valor Agregado 923,3 1.472,8 1.692,2 1.759,3 1.911,2 2.194,1 2.475,9 3.004,6 3.470,5 3.431,0 4.174,9 4.958,1 5.498,2

IVA de Operaciones Internas 556,6 901,6 1.052,0 1.137,1 1.167,5 1.239,0 1.346,3 1.518,4 1.762,4 2.106,1 2.506,5 3.073,4 3.454,6

Devoluciones de IVA -14,5 -41,1 -74,6 -105,2 -121,9 -149,4 -150,0 -217,8 -314,0 -120,9 -415,6 -755,7 -83,2

IVA de Importaciones 381,2 612,2 714,8 727,4 865,7 1.104,6 1.279,6 1.486,2 1.708,1 1.324,9 1.668,4 1.884,7 2.043,6

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Se debe analizar que se recauda el IVA en operaciones internas y en importaciones, y

desde el año 2001 las importaciones han sido bastante significativas.

También es importante considerar que las devoluciones del IVA han ido en aumento en los

últimos períodos, se registra en el año 2011 el mayor rubro en devoluciones. Se debe

básicamente, que los exportadores pueden solicitar la devolución y compensar estos valores

dentro de sus actividades.

Vale también destacar, las retenciones en la fuente del IVA, que permite asegurar que los

contribuyentes declaren esas retenciones y usen ese valor a favor como crédito tributario

del IVA. Obligando a los agentes de retención a declarar y a pagar esas retenciones.

Los porcentajes de retención no han variado en los últimos años, el 30% para las

transferencias de bienes, el 70% y el 100% para servicios.

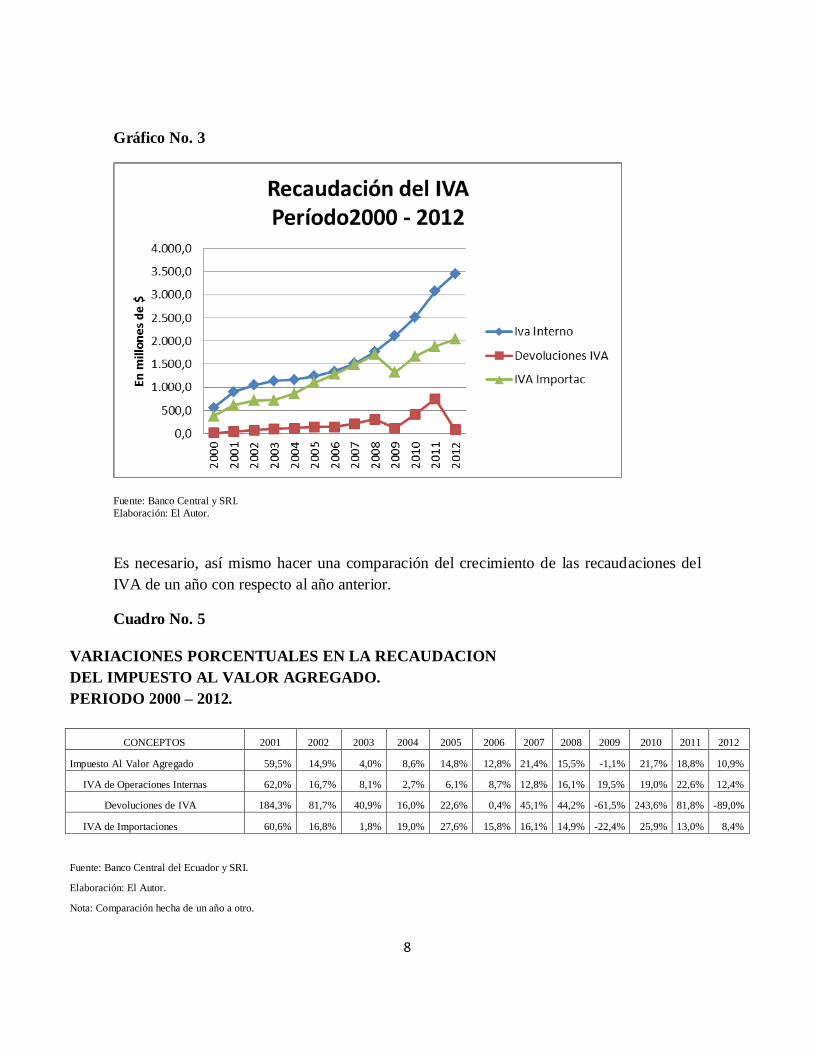

En la siguiente gráfica, se puede observar de mejor manera el comportamiento de las

recaudaciones del IVA en los últimos años.

8

Gráfico No. 3

Fuente: Banco Central y SRI.

Elaboración: El Autor.

Es necesario, así mismo hacer una comparación del crecimiento de las recaudaciones del

IVA de un año con respecto al año anterior.

Cuadro No. 5

VARIACIONES PORCENTUALES EN LA RECAUDACION DEL IMPUESTO AL VALOR AGREGADO.

PERIODO 2000 – 2012.

CONCEPTOS 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto Al Valor Agregado 59,5% 14,9% 4,0% 8,6% 14,8% 12,8% 21,4% 15,5% -1,1% 21,7% 18,8% 10,9%

IVA de Operaciones Internas 62,0% 16,7% 8,1% 2,7% 6,1% 8,7% 12,8% 16,1% 19,5% 19,0% 22,6% 12,4%

Devoluciones de IVA 184,3% 81,7% 40,9% 16,0% 22,6% 0,4% 45,1% 44,2% -61,5% 243,6% 81,8% -89,0%

IVA de Importaciones 60,6% 16,8% 1,8% 19,0% 27,6% 15,8% 16,1% 14,9% -22,4% 25,9% 13,0% 8,4%

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Nota: Comparación hecha de un año a otro.

9

El impuesto al Valor Agregado total ha mantenido un comportamiento creciente, el año

2001 muestra un crecimiento del 59,5% con respecto al 2000, y con respecto a los

siguientes años fue el de mayor crecimiento. Los años 2005 y 2006 el crecimiento fue

similar del 14,8% y del 12,8% respectivamente; y en el último año el crecimiento fue

mayor con respecto a los anteriores con un 21,4%. El año que menos crecimiento hubo fue

el año 2003, que apenas alcanzó un 4,0% con respecto al anterior. Existe una disminución

en la recaudación en el 2009 que fue del 1.1%; para los años 2010, 2011 y 2012 el

crecimiento fue del 21,7%, del 18,8% y del 10.9% respectivamente.

El IVA de operaciones internas tuvo también un comportamiento similar, quedando en el

año 2001 el de mayor crecimiento con respecto a su año anterior con el 62%, y el de menos

crecimiento fue el 2004 con apenas 2,7%. En el último año se observa un modesto

crecimiento del 12,4% con respecto del año anterior.

Las devoluciones del IVA en mayor porcentaje son las efectuadas en el año 2001 y en el

año 2002 con 184,3% y el 81,7% respectivamente, comparadas con los años anteriores. En

el último año el porcentaje de devolución tiene una disminución considerable con respecto

al 2011 del 89%.

El IVA en importaciones ha mantenido su nivel de crecimiento en todos los períodos,

destacándose el crecimiento del año 2001 que es del 60,6% con respecto al 2000. Desde el

2004 hasta el 2008 su crecimiento ha sido permanente. Únicamente en el 2003 se detecta un

mínimo nivel de crecimiento en las recaudaciones, alcanzando solo un 1,8% con respecto al

año 2002. En el 2009 se disminuye su recaudación en el 22,4% debido básicamente a una

serie de medidas que afectaron las tarifas arancelarias de muchos productos.

Normalizándose nuevamente su recaudación en los años 2010, 2011 y 2012.

1.2.2. Impuesto a los Consumos Especiales.

Este impuesto también ha tenido una evolución significativa en los últimos años, razón por

la cual ha sido utilizado, en algunos gobiernos, como un instrumento para mayor

recaudación, como ha sucedido desde el año 2009 con el incremento en la tarifa de los

licores y de los cigarrillos. Sin embargo, para los fabricantes de licores nacionales e

importadores de licores extranjeros, la carga tributaria fue mayor por el cambio de la

normativa tributaria, que principalmente grava al grado alcohólico que tiene la bebida, más

grado alcohólico más es el valor del impuesto.

Mientras que para la cerveza, por mantener un grado alcohólico más bajo, el impacto fue

menos considerable, privilegiando de cierta manera la aplicación de estas reformas.

10

Otros bienes y servicios gravados con ICE son: bebidas gaseosas, perfumes, video juegos,

armas de fuego, focos incandescentes, vehículos que tengan un precio mayor a $ 20.000 ad

valorem y que tenga un tonelaje mayor a 3.5, o vehículos híbridos a un precio mayor a $

35.000 y cuotas o membresías en clubes que superen los $ 1.500 anuales.

Su tarifa de aplicación es variada dependiendo del rubro, en los últimos años se

incrementaron considerablemente en las tarifas de importación de vehículos, y en general

de productos suntuarios.

En el cuadro No.6 se refleja el comportamiento del ICE en el período 2000 hasta el 2012.

Cuadro No. 6

RECAUDACION DEL SERVICIO DE RENTAS INTERNAS PERIODO 2000 - 2007.

IMPUESTO A LOS CONSUMOS ESPECIALES. ( millones de dólares)

CONCEPTOS 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto A los Consumos Especiales 88,7 181,5 257,1 277,6 321,5 379,7 417,0 456,7 473,9 448,1 530,2 617,9 684,5

ICE en Operaciones Internas 78,4 148,6 212,9 241,2 273,9 319,5 347,0 380,8 334,1 350,9 392,1 455,4 507,0

ICE en Importaciones 10,3 32,9 44,2 36,4 47,6 60,2 69,9 76,0 139,8 97,3 138,2 162,4 177,5

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

El crecimiento en la recaudación es evidente desde el 2000 hasta el 2012, se ha

septuplicado el valor inicial hasta el final. Tomando en cuenta que el ICE en operaciones

internas es superior al externo y que ha mantenido esa tendencia.

Únicamente en el año 2008 con respecto al 2007 hubo una disminución en el ICE interno,

recuperándose en los siguientes años; y en cambio, el ICE externo tiene una disminución en

el 2009 para nuevamente recuperar su tendencia en los posteriores años. Tanto 2008 y 2009

si sintieron los efectos de la políticas del actual gobierno, de cambiar las tarifas para el ICE

y en eliminar el ICE que se cobraba en la telefonía fija.

En el siguiente gráfico podemos observar de mejor manera esta tendencia.

11

Gráfico No. 4

Fuente: Banco Central y SRI.

Elaboración: El Autor.

Este gráfico evidencia la mayor y creciente recaudación del ICE en operaciones internas,

frente al ICE en importaciones; así, como la tendencia total de este impuesto.

Es necesario también hacer una comparación entre el comportamiento de las recaudaciones

del ICE de un año con respecto a otro, que se presente en el siguiente cuadro.

Cuadro No.7

VARIACIONES PORCENTUALES EN LA RECAUDACION DEL IMPUESTO A LOS CONSUMOS ESPECIALES.

PERIODO 2000 - 2007.

CONCEPTOS 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto A los Consumos Especiales 104,7% 41,7% 8,0% 15,8% 18,1% 9,8% 9,5% 3,8% -5,4% 18,3% 16,5% 10,8%

ICE en Operaciones Internas 89,5% 43,3% 13,3% 13,6% 16,6% 8,6% 9,7% -12,3% 5,0% 11,7% 16,2% 11,3%

ICE en Importaciones 220,3% 34,2% -17,5% 30,7% 26,5% 16,1% 8,6% 84,0% -30,4% 42,1% 17,5% 9,3%

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Nota: Comparación hecha de un año a otro.

12

En todos los períodos existe una tendencia de crecimiento, especialmente en el año 2001 se

demuestra el mayor crecimiento con respecto al período anterior del 104,7% el más alto de

todos, seguido del año 2002 con el 41,7% y los siguientes años con un valor promedio del

11%.

En la recaudación del ICE interno se mantiene la misma tendencia del global, siendo el

2001 y el 2002 con el mayor crecimiento del 89,5% y del 43,3% respectivamente,

manteniéndose un valor significativo en los siguientes años.

En la recaudación del ICE en importaciones el comportamiento del 2001 es el más alto con

el 220,3% y en el 2002 es del 34,2%. Para el 2003 y el 2009 son los únicos períodos donde

hay una disminución en la recaudación del 17,5% y del 30.4% Los siguientes años

mantienen un aceptable porcentaje de crecimiento.

1.3. OTROS IMPUESTOS

No se trata de una clasificación distinta a la estudiada en las secciones anteriores, conocida

entre impuestos directos e indirectos; sino que en esta sección se separan de esa, para su

análisis, debido a que se tratan de tributos de reciente implementación en el Ecuador (a

partir del año 2008) correspondiendo a:

- Impuesto a la Salida de Divisas.

- Impuesto a los activos del Exterior.

- Impuesto a las Tierras Rurales.

- Impuesto al Fomento Ambiental.

Impuesto a la Salida de Divisas3: este impuesto entró en vigencia en el año 2008 el origen

del mismo fue gravar a la salida de divisas al extranjero, ya sea a través de efectivo, cheque

o giros. En un principio la tarifa de este impuesto fue del 1%, luego se incrementó al 2% y

actualmente su tarifa está en el 5%. Se exceptúan las siguientes operaciones: pagos o

transferencias al extranjero que tengan un valor menor a los $ 1.000, traslados de dinero

que efectivo hasta la base mínima exenta del impuesto a la renta del año en curso (en el

2012 la tarifa mínima exenta era de $ 9.720), los pagos a las Zonas Especiales de

Desarrollo Económico ZEDE por concepto de importaciones, los pagos por amortizaciones

de capital e intereses generados sobre créditos concedidos por instituciones financieras en

3 Ley Reformatoria para la Equidad Tributaria en el Ecuador, 28 de diciembre del 2007; R.O.608

13

el exterior, y el pago de dividendos distribuidos por sociedades nacionales o extranjeras

domiciliadas en el Ecuador a favor de otras sociedades no residentes en el Ecuador.

Impuesto a los activos del Exterior: Entro en vigencia en el año 2009 este grava a todos

fondos disponibles e inversiones que mantengan empresas del Ecuador reguladas por la

Superintendencia de Bancos en el exterior; su tarifa oscila entra el 0.25 % y el 0.35% de los

fondos disponibles.

Impuesto a las Tierras Rurales: Esta vigente desde el año 2008, y su aplicación se desde

2010 éste grava a la propiedad, superficie superior a las 25 hectáreas en la zona rural y

superior a 70 hectáreas en la Región Amazónica, y que se encuentren improductivas. Su

tarifa es de 1 por mil de la tabla vigente del año del impuesto a la renta a personas naturales

no obligadas a llevar contabilidad. Están exentas para este pago las tierras que se

encuentren en zonas protegidas, en humedales, en páramos, en bosques y que estén dentro

de comunidades.

Impuesto al Fomento Ambiental4: entro en vigencia desde el año 2012, también llamado el

impuesto verde, se divide en dos partes en el impuesto redimible a las botellas plásticas no

retornables; que se grava a embotellar bebidas en botellas plásticas no retornables; y el

impuesto a la contaminación vehicular, que se grava a los vehículos motorizados terrestres.

Es importante indicar en esta sección que la recaudación generada por el sistema conocido

como RISE, que es el Régimen Impositivo Simplificado Ecuatoriano, y que permite a los

contribuyentes cancelar un valor mensual correspondiente a sus declaraciones de IVA e

Impuesto a la Renta, sin que estos deban hacer sus declaraciones correspondientes. De tal

manera que la recaudación para la Administración tributaria sea más fácil, así como para el

contribuyente.

No se consideró esta información en las secciones del Impuesto a la Renta y del Impuesto

al Valor Agregado, porque no se desagrega que porción pertenece a cada impuesto y podría

distorsionar la recaudación obtenida.

Para acceder a este sistema se deben consideran ciertos factores como la actividad

económica y los ingresos generados.

A continuación se detalla la recaudación obtenida por estos impuestos desde su vigencia.

4 Ley del Fomento Ambiental y optimización de los ingresos del Estado, 24 de noviembre del 2011, R.O. 2011

14

Cuadro No. 8

RECAUDACION DEL SERVICIO DE RENTAS INTERNAS

PERIODO 2000 - 2012.

OTROS IMPUESTOS.

( millones de dólares)

CONCEPTOS 2008 2009 2010 2011 2012

Impuesto a la Salida de Divisas 31,4 188,3 371,3 491,4 1.159,6

RISE 0,4 3,7 5,7 9,5 12,2

Impuesto a los Activos Exterior 0 30,4 35,4 33,7 33,3

Tierras Rurales 0 0 2,8 8,9 6,2

Impuesto al Fomento Ambiental 0 0 0 0 110,6

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Como se puede observar en el cuadro No.8 la recaudación del Impuesto a la Salida de

Divisas es la más importante, en 5 años que se lo viene recaudando ha crecido

sosteniblemente, desde su inicio en el 2008 hasta el 2012 ha crecido en más de 37 veces;

como se indicó anteriormente el cambio en la tarifa es importante inicio en 1% y luego al

5%.

En este crecimiento también es importante considerar, que la cantidad de recursos que

fueron transferidos desde el país hasta el extranjero han sido bastante significativos, ya que

si consideramos el 2008 una recaudación de 31.4 millones de dólares la base sería de $

3.140 millones con una tarifa del 1% y en el 2012 la tarifa fue del 5% con una base de $

23.192 millones dando una recaudación de 1.159,6 millones de dólares.

1.4. PARTICIPACION DE LOS IMPUESTOS EN EL TOTAL DE LA

RECAUDACION.

En el siguiente cuadro se indica la participación que han tenido cada impuesto en la

recaudación total durante el período 2000 – 2012 y su representación porcentual.

15

Cuadro No. 9

PARTICIPACION DE IMPUESTOS EN EL TOTAL DE RECAUDACION PERIODO 2000 - 2012

( millones de dólares)

CONCEPTOS 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto a la Renta 266,9 591,7 671,0 759,2 908,1 1.223,1 1.497,4 1.740,8 2.369,2 2.517,5 2.353,1 3.030,2 3.312,9

Impuesto a los vehículos 22,2 49,0 48,0 52,0 56,6 62,0 69,6 74,4 95,3 118,1 155,6 174,5 192,8

Impuesto al Valor Agregado 923,3 1.472,8 1.692,2 1.759,3 1.911,2 2.194,4 2.475,9 2.786,8 3.156,5 3.310,1 3.759,3 4.202,3 5.415,1

Impuesto a los Consumos Especiales 88,7 181,5 257,1 277,6 321,5 379,7 417,0 456,7 473,9 448,1 530,2 617,9 684,5

Impuesto a la Salida de Divisas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 31,4 188,3 371,3 491,4 1.159,6

RISE 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,4 3,7 5,7 9,5 12,2

Impuesto a los Activos Exterior 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 30,4 35,4 33,7 33,3

Tierras Rurales 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 2,8 8,9 6,2

Impuesto al Fomento Ambiental 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 110,6

Ingresos Extraordinarios 322,2 7,8 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 560,0 28,5 0,0

Otros 35,7 43,0 46,9 60,0 67,2 69,7 62,4 85,4 67,7 77,1 91,3 124,3 163,5

Total Recaudación 1.659,0 2.345,6 2.715,1 2.908,1 3.264,7 3.928,9 4.522,2 5.144,1 6.194,5 6.693,3 7.864,7 8.721,2 11.090,7

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Nota: Otros hacen referencia a multas, intereses y otros ingresos.

Cuadro No. 10

PARTICIPACION DE IMPUESTOS EN EL TOTAL DE RECAUDACION PERIODO 2000 - 2012

( % porcentuales)

CONCEPTOS 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impuesto a la Renta 16,1% 25,2% 24,7% 26,1% 27,8% 31,1% 33,1% 33,8% 38,2% 37,6% 29,9% 34,7% 29,9%

Impuesto a los vehículos 1,3% 2,1% 1,8% 1,8% 1,7% 1,6% 1,5% 1,4% 1,5% 1,8% 2,0% 2,0% 1,7%

Impuesto al Valor Agregado 55,7% 62,8% 62,3% 60,5% 58,5% 55,9% 54,8% 54,2% 51,0% 49,5% 47,8% 48,2% 48,8%

Impuesto a los Consumos Especiales 5,3% 7,7% 9,5% 9,5% 9,8% 9,7% 9,2% 8,9% 7,7% 6,7% 6,7% 7,1% 6,2%

Impuesto a la Salida de Divisas 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,5% 2,8% 4,7% 5,6% 10,5%

RISE 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,1% 0,1% 0,1%

Impuesto a los Activos Exterior 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,5% 0,4% 0,4% 0,3%

Tierras Rurales 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,1%

16

Impuesto al Fomento Ambiental 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,0%

Ingresos Extraordinarios 19,4% 0,3% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 7,1% 0,3% 0,0%

Otros 2,2% 1,8% 1,7% 2,1% 2,1% 1,8% 1,4% 1,7% 1,1% 1,2% 1,2% 1,4% 1,5%

Total Recaudación 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Fuente: Banco Central del Ecuador y SRI.

Elaboración: El Autor.

Nota: Otros hacen referencia a multas, intereses y otros ingresos.

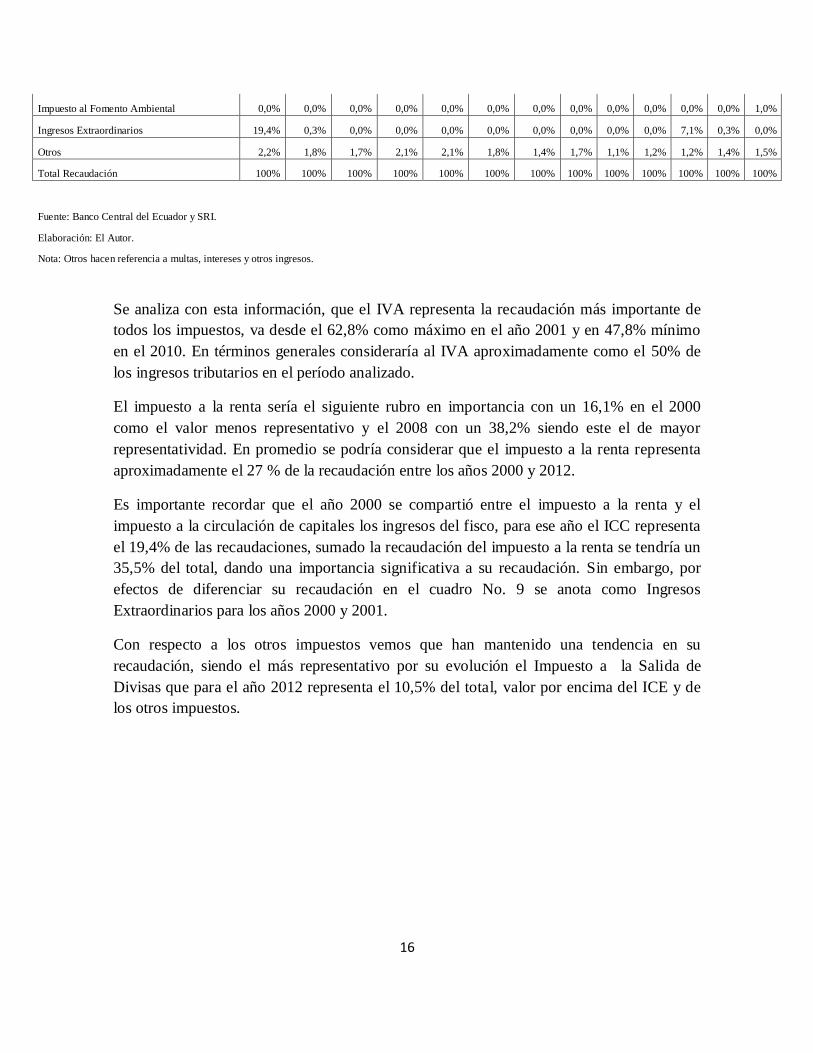

Se analiza con esta información, que el IVA representa la recaudación más importante de

todos los impuestos, va desde el 62,8% como máximo en el año 2001 y en 47,8% mínimo

en el 2010. En términos generales consideraría al IVA aproximadamente como el 50% de

los ingresos tributarios en el período analizado.

El impuesto a la renta sería el siguiente rubro en importancia con un 16,1% en el 2000

como el valor menos representativo y el 2008 con un 38,2% siendo este el de mayor

representatividad. En promedio se podría considerar que el impuesto a la renta representa

aproximadamente el 27 % de la recaudación entre los años 2000 y 2012.

Es importante recordar que el año 2000 se compartió entre el impuesto a la renta y el

impuesto a la circulación de capitales los ingresos del fisco, para ese año el ICC representa

el 19,4% de las recaudaciones, sumado la recaudación del impuesto a la renta se tendría un

35,5% del total, dando una importancia significativa a su recaudación. Sin embargo, por

efectos de diferenciar su recaudación en el cuadro No. 9 se anota como Ingresos

Extraordinarios para los años 2000 y 2001.

Con respecto a los otros impuestos vemos que han mantenido una tendencia en su

recaudación, siendo el más representativo por su evolución el Impuesto a la Salida de

Divisas que para el año 2012 representa el 10,5% del total, valor por encima del ICE y de

los otros impuestos.

17

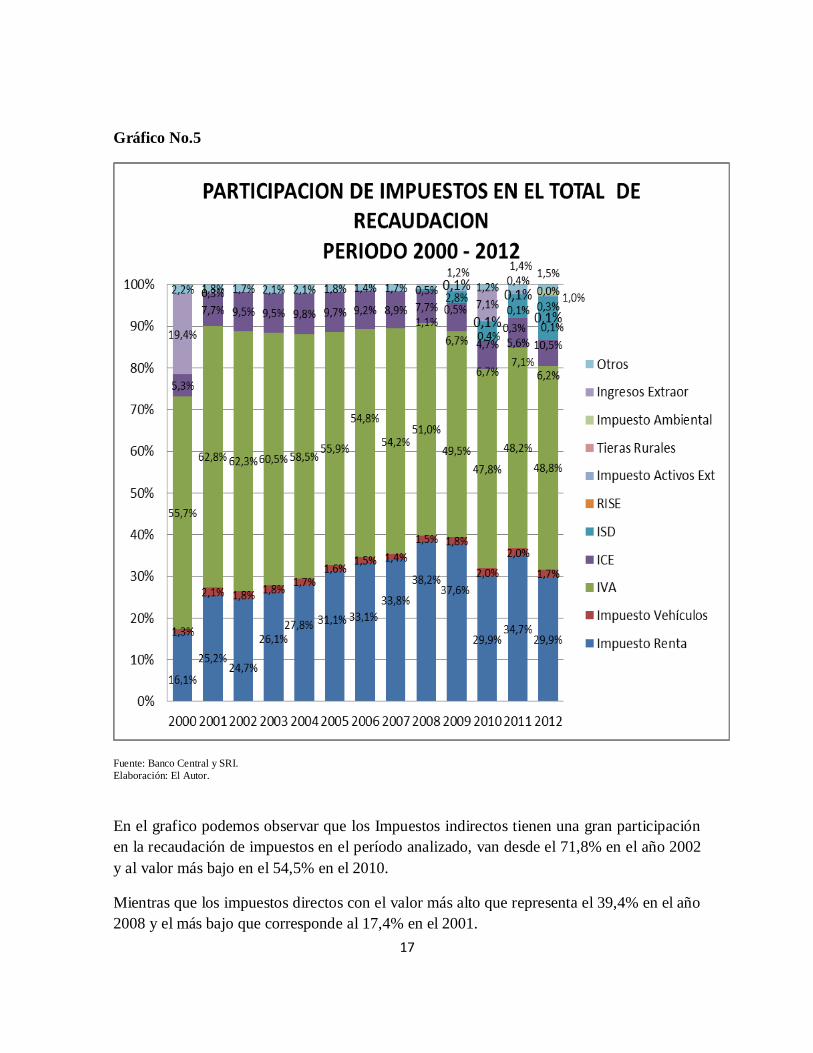

Gráfico No.5

Fuente: Banco Central y SRI.

Elaboración: El Autor.

En el grafico podemos observar que los Impuestos indirectos tienen una gran participación

en la recaudación de impuestos en el período analizado, van desde el 71,8% en el año 2002

y al valor más bajo en el 54,5% en el 2010.

Mientras que los impuestos directos con el valor más alto que representa el 39,4% en el año

2008 y el más bajo que corresponde al 17,4% en el 2001.

18

Mediante la gráfica comprobamos que la recaudación de los impuestos indirectos es mayor

a la de los impuestos directos; dejando un estrecho margen para los otros impuestos e

ingresos extraordinarios.

2. ANALISIS COMPARATIVO DE LA RECAUDACION DE IMPUESTOS DE

ECUADOR CON LOS PAISES DE LA REGION, DURANTE EL PERÍODO

2000 – 2012.

Analizar la recaudación del Ecuador con los países de la Región, es sin duda un elemento

importante de este estudio, ya que nos permite evidenciar la evolución que ha tenido la

recaudación tributaria en América Latina.

Se han considerado en este análisis, los impuestos que tienen la misma naturaleza dentro de

los países de la Región y que son los más relevantes en los presupuestos de las

administraciones tributarias, como son el Impuesto a la Renta y el Impuesto al Valor

Agregado; y que son de mayor representatividad de los impuestos directos e indirectos

respectivamente.

Se hace una breve descripción de los cambios que han tenido las tarifas en los países que

son la base de este estudio, considerando como factor común la tendencia a incrementarlos,

especialmente los impuestos al consumo y al comercio, como es el IVA, que son más

fáciles de recaudar.

Esto se traduce como la necesidad que tienen los Estados para obtener mayores ingresos en

su presupuesto, y han optado por reformas y leyes en la creación de nuevas tarifas y de

nuevos impuestos.

2.1. TARIFAS DE RECAUDACION DEL IMPUESTO A LA RENTA.

A continuación se detalla las tarifas del impuesto a la renta, en cada uno de los países,

diferenciando la tarifa para Personas Jurídicas y Personas Naturales.

Se puede revisar con mayor detenimiento esta información en los Anexos 1 y 2.

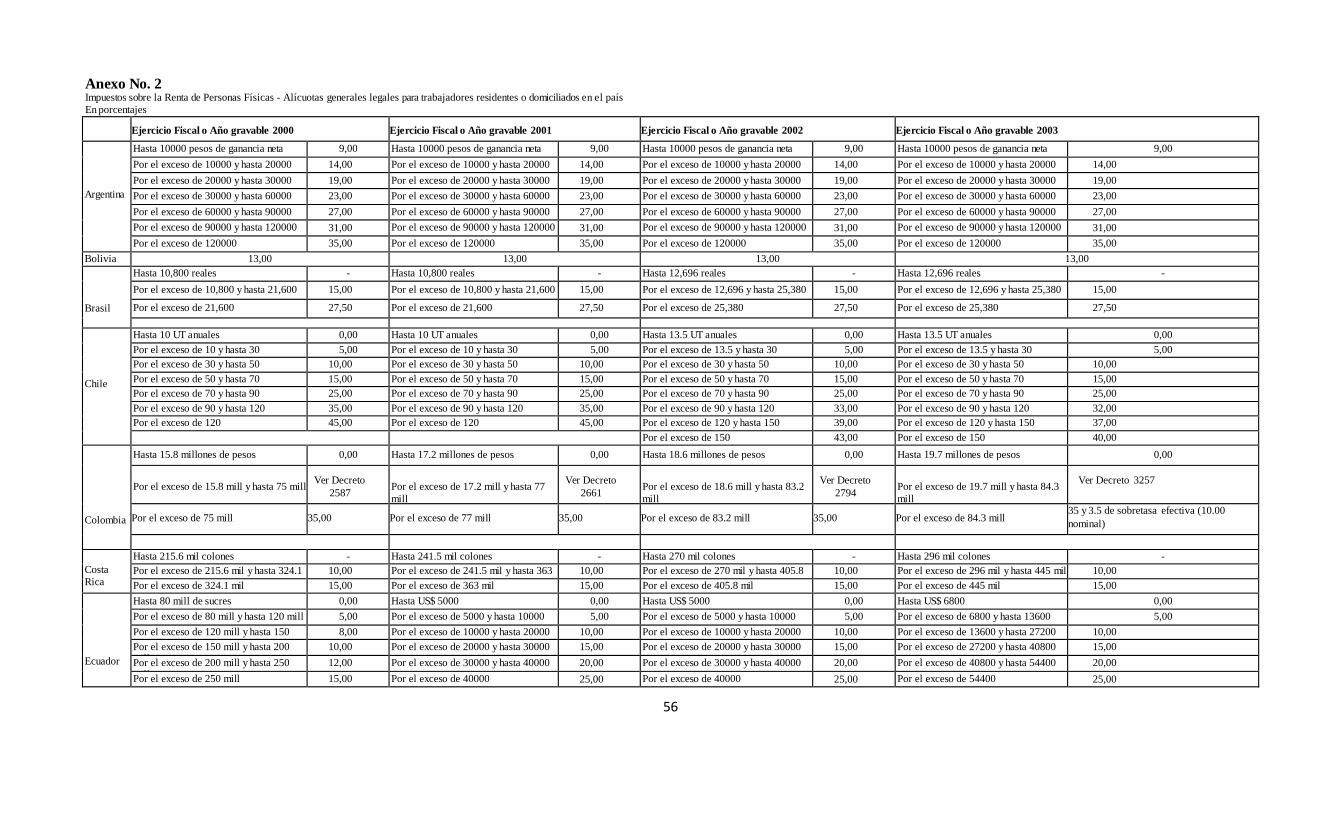

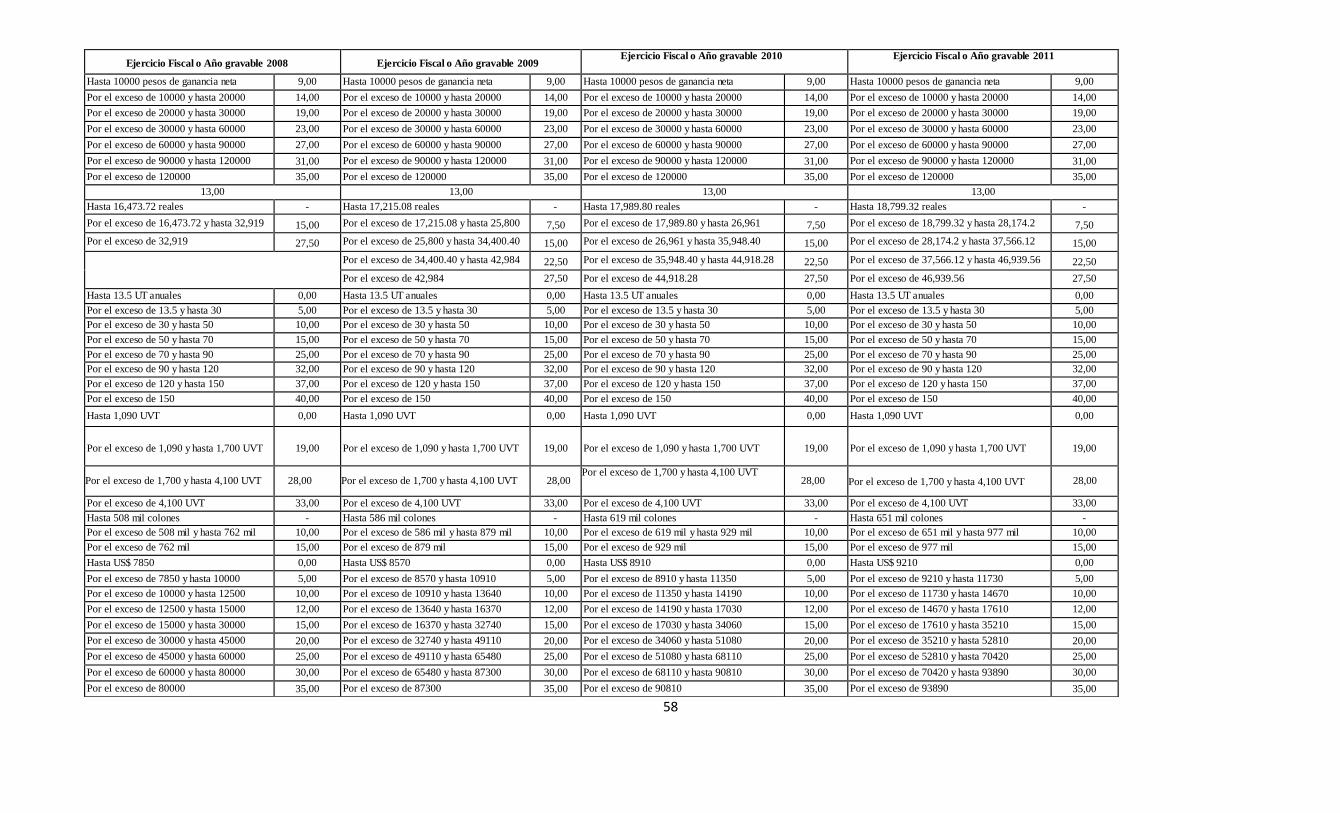

ARGENTINA.

La tarifa para el pago del impuesto a la renta para sociedades, vigente desde el año 2000 es

del 35%. Para personas naturales existe una tabla de cálculo con la base mínima imponible

19

que es de 10.000 pesos con una tarifa del 9% y la tarifa máxima que es del 35% con una

base de 120.000 pesos.

BOLIVIA.

La tarifa para sociedades vigente es del 25%. Para personas naturales existe una tarifa

básica fija del 13%.

BRASIL.

Para sociedades existe una tarifa del 15% hasta 240.000 reales de utilidades y por el exceso

a 240.000 reales un valor adicional del 10%. Para personas naturales existe una tabla de

cálculo que inicialmente era en el 2000 con una base mínima de 10.800 reales con una

tarifa del 15% hasta el 27,50% con una base superior a los 21.600 reales; pero desde el año

2002 se modifica la base año a año por ajuste de la inflación. En el 2012 la base mínima fue

de 20.529,36 reales.

CHILE.

La tarifa para sociedades en el 2000 fue del 15% y en los últimos años se ha incrementado

hasta el 2012 con un tarifa del 18,50%. Para personas naturales se considera como base

mínima imponible 13,5 UT (Unidades Tributarias) con una tarifa del 5% hasta el 40% por

el exceso en 150 UT.

COLOMBIA.

Se establece una tarifa del 35% en el 2000 y ha descendido dos puntos hasta llegar en el

2012 a una base del 33% para sociedades. Para personas naturales se establece dos tarifas,

el 19% por el exceso entre 1.090 hasta 1.700 UVT (Unidades de Valor Tributario) y del

28% por el exceso entre 1.700 hasta 4.100 UVT.

COSTA RICA.

La base imponible se ha modificado por el tema inflacionario, en el 2000 el valor es de

28.860 millones de colones hasta el 2012 con una base del 91.573 millones de colones, con

tarifas desde el 10% hasta el 30%. Para las personas naturales de igual manera se ha

modificado la base comenzado en el 2000 con un valor de 215.600 colones hasta el 2012

con una base de 651.000 colones, las tarifas oscilan entre el 10% y el 15%.

ECUADOR.

La tarifa del impuesto a la renta para sociedades se mantuvo desde el 2000 en el 25% hasta

el 2010, luego disminuyo en dos puntos y se estableció para el 2012 en el 23%. Para

personas naturales se utiliza una tabla de cálculo que establecía un porcentaje desde el 5%

20

hasta el 25% vigente hasta el 2007, pero desde el 2008 esta se modificó teniendo un valor

máximo hasta del 35%. La base por efecto de la inflación año a año se va modificando, en

el 2012 la base mínima fue de 9.720 dólares.

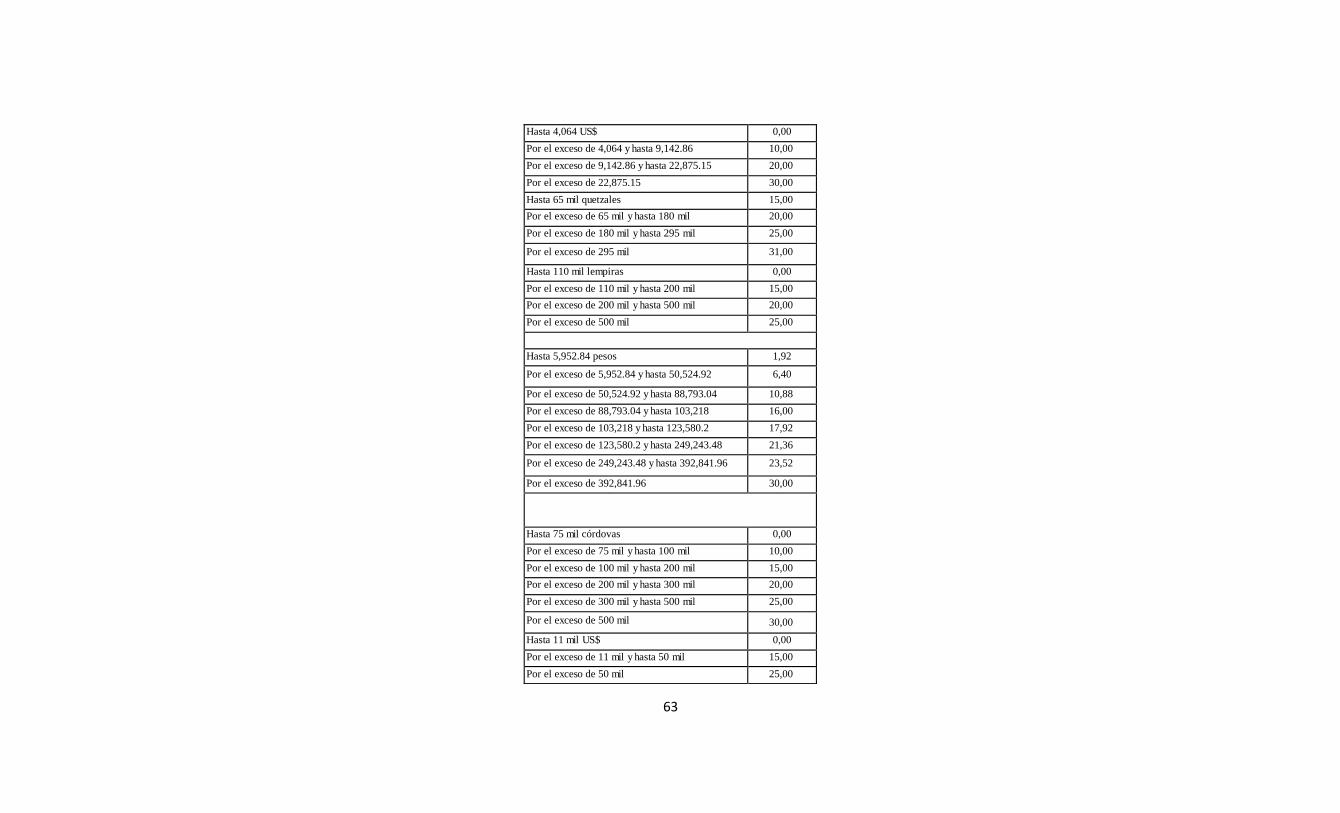

EL SALVADOR.

La tarifa para sociedades vigente es del 25% vigente desde el 2000 hasta el 2010, en el año

2011 se incrementa al 30%. Las tarifas para personas naturales se mantienen entre el 10% y

el 30%, la base mínima imponible se incrementó a 4.064 dólares.

GUATEMALA.

La tarifa para sociedades es del 31% de la renta neta o puede también, gravarse a los

ingresos brutos con el 5%. Para personas naturales la base mínima imponible es de 6.500

quetzales con una tarifa del 15% hasta el 31% con un valor mayor a los 295 mil quetzales.

HONDURAS.

Se tiene una tarifa del 25% para personas jurídicas. Para personas naturales la tarifa es del

15% con una base mínima imponible de 110 mil lempiras, hasta el 25% se sobrepasa de los

500 mil lempiras.

MEXICO.

La tarifa para sociedades ha sufrido modificaciones desde el año 2000 hasta el 2002 era del

35%, disminuyó un punto porcentual hasta el 2009 ubicándose en el 28%, y subió en el

2010 al 30%. Para las personas naturales la base mínima imponible es de 5.952,84 pesos

con una tarifa del 1,92% hasta un 30% con una base superior a los 392.841,96 pesos.

NICARAGUA.

La tarifa para las sociedades inicialmente fue del 25% hasta el 2004, ascendió y está

vigente desde el 2005 el 30%. Para las personas naturales la tarifa es del 10% con una base

mínima de 70.000 córdovas, y hasta el 30% si se superan los 500 mil córdovas.

PANAMA.

Estuvo vigente una tarifa para las sociedades del 30% desde el 2000 hasta el año 2009, y se

fijó una tasa del 25% para los siguientes años. Para personas naturales una base mínima de

11 mil dólares con una tarifa del 15% hasta los 25% por valores superiores a los 50 mil

dólares.

PARAGUAY.

21

Tenía una tarifa inicial para las sociedades del 30% en el 2000 hasta el 2004, en los

posteriores años disminuyó, hasta ubicarse en el 10% desde el 2006. La tarifa para las

personas naturales es de1 10% con una base superior a los 120 salarios básicos.

PERU.

La tarifa para las sociedades se ha mantenido en el 30%. Para las personas naturales la

tarifa mínima es del 15% con una base de 27 UIT (Unidades Impositivas Tributarias), hasta

el 30% por el exceso de 54 UIT.

REPUBLICA DOMINICANA.

La tarifa para las sociedades se mantuvo en el 25% hasta el 2011, actualmente se encuentra

en el 29%. Para las personas naturales la base mínima imponible se ha ido incrementado,

para el año 2012 es de 399.923 pesos con una tarifa del 15%, hasta el 25% por el exceso de

833.171 pesos.

URUGUAY.

La tarifa de las sociedades entre los años 2000 y 2007 estuvo entre el 30% y 35%; desde el

2008 la tarifa vigente es del 25%. Para las personas naturales la base mínima imponible es

de 84 BPC (Base de Prestaciones y Contribuciones) con una tarifa del 10%, hasta el 30%

por el exceso de 1380 BPC.

VENEZUELA.

La tarifa para sociedades es del 15% con una base de 2.000 UT (Unidades Tributarias)

hasta el 34% por el exceso de 3.000 UT. En el caso de las personas naturales, la tarifa va

desde el 6 % hasta el 34%, teniendo como base mínima 1.000 UT y base superior 6.000

UT respectivamente.

En el siguiente cuadro se puede visualizar en resumen las tarifas máximas y mínimas

vigentes de los países de la Región.

Cuadro No.11

TARIFAS DE RECAUDACION DEL IMPUESTO A LA RENTA

PAISES DE AMERICA LATINA.

País.

Sociedades Personas Naturales

Min. Max. Min. Max.

Argentina 0% 35% 9% 35%

Bolivia 0% 25% 0% 13%

22

Brasil 0% 15% 15% 27,5%

Chile 0% 18,5% 5% 40%

Colombia 0% 33% 19% 28%

Costa Rica 10% 30% 10% 15%

Ecuador 0% 23% 5% 35%

El Salvador 0% 30% 10% 30%

Guatemala 0% 31% 15% 31%

Honduras 0% 25% 15% 25%

México 0% 30% 1,92% 30%

Nicaragua 0% 30% 10% 30%

Panamá 0% 25% 15% 25%

Paraguay 0% 10% 0% 10%

Perú 0% 30% 15% 30%

Rep. Dominicana 0% 29% 15% 25%

Uruguay 0% 25% 10% 30%

Venezuela 15% 34% 6% 34%

Fuente: CIAT, Legislaciones de cada País.

Elaboración: El Autor.

En la tabla anterior se establecen los Limites Inferiores y Superiores de las alícuotas del

impuesto, en los Anexos 1 y 2 se puede apreciar con mayor detenimiento todas las tarifas

de los impuestos.

Considerando lo anterior, estimo que la tarifa promedio de la Región para las sociedades es

del 25,5%, teniendo como la tarifa menos gravada la de Paraguay con el 10% y el país con

mayor tarifa Argentina con el 35%. Costa Rica y Venezuela que tienen tarifas con mínimos

y máximos tendrían un promedio del 20% y del 24,5%, respectivamente.

Para el caso de las tarifas de las personas naturales tenemos un promedio para las tarifas

mínimas del 11%, siendo México el país con el valor más bajo con el 1.92% y Brasil con el

más alto del 19%. Consideremos también que Bolivia y Paraguay tienen un valor fijo, y no

tienen 0% como mínimos.

En los valores máximos tendríamos un promedio del 27,44%, siendo Bolivia el más bajo

con el 13% y Chile el más alto con el 40%.

El promedio entre el mínimo y el máximo sería del 19,22%, que en líneas generales es lo

que grava en promedio a la renta, a las personas naturales en la región.

23

Gráfico No.6

Fuente: CIAT.

Elaboración: El Autor.

Como se puede observar en el gráfico, en la mayoria de países de la Región, esta

equiparadas las tarifas del impuesto a la renta entre sociedades y personas naturales; a

excepción de Brasil, Chile y Ecuador.

Al contrario sucede en Bolivia y Costa Rica en donde las tarifas para Sociedades tienen

margenes superiores que para las personas naturales.

Ecuador, se encuentra por debajo del promedio Regional de la tarifa del Impuesto a la

Renta para sociedades y estaria entre las más altas, luego de Colombia con el 40%, en el

caso de las tarifas de las personas naturales.

24

2.2. RECAUDACION DEL IMPUESTO A LA RENTA EN LOS PAISES DE

LA REGION EN EL PERIODO 2000 -2012.

El siguiente cuadro indica la recaudación que se obtuvo por concepto del Impuesto a la

Renta en el período 2000 – 2012, en los países de la Región.

Cuadro No.12

RECAUDACION DEL IMPUESTO A LA RENTA

EN LOS PAISES DE AMERICA LATINA.

PERIODO 2000 – 2012

(en millones de dólares)

País. 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Argentina 10.947,1 10.712,3 3.048,1 5.463,7 8.008,0 9.997,0 11.244,7 14.166,3 17.257,3 15.215,5 20.006,4 26.271,3 30.391,6

Bolivia 152,6 139,2 140,5 145,8 185,8 544,2 1.029,1 1.156,9 1.547,3 1.593,7 1.721,6 2.399,8 3.113,5

Brasil 35.838,8 31.318,2 33.925,8 35.463,4 41.823,5 62.107,8 75.619,3 99.937,6 128.460,3 118.176,6 144.449,3 166.271,2 143.779,5

Chile 2.987,7 3.069,2 3.209,6 3.559,2 5.522,2 9.082,0 15.350,1 16.291,8 14.173,5 8.960,1 15.655,7 18.627,9 19.583,3

Colombia 3.457,5 4.431,4 4.341,3 4.357,2 6.059,2 7.987,8 9.502,2 11.928,0 13.551,9 14.265,2 14.809,0 18.836,3 25.436,0

Costa Rica 407,5 492,3 517,2 586,0 610,1 677,9 771,6 1.029,5 1.313,8 1.205,8 1.426,7 1.651,4 1.774,9

Ecuador 266,9 591,7 671,0 759,2 908,1 1.223,1 1.497,4 1.740,8 2.369,2 2.551,7 2.428,0 3.112,1 3.391,2

El Salvador 451,5 455,4 480,1 530,0 564,7 699,6 818,7 968,2 1.053,4 1.003,8 1.050,1 1.192,3 1.316,3

Guatemala 416,4 491,1 650,5 662,7 675,0 791,3 1.006,1 1.129,2 1.284,7 1.192,3 1.279,7 1.630,3 1.716,2

Honduras 196,8 228,2 230,8 254,0 331,5 381,6 500,2 635,5 710,5 669,8 718,4 776,6 819,5

México 27.334,2 30.477,9 32.857,6 31.033,0 30.592,7 35.307,0 41.305,6 48.252,2 54.511,7 42.874,5 53.183,6 61.033,7 60.863,1

Nicaragua 90,7 96,4 113,2 164,2 200,8 237,4 274,7 312,1 360,1 388,6 396,6 497,0 557,0

Panamá 521,3 478,1 481,6 460,7 511,3 599,1 900,0 979,6 1.141,7 1.336,6 1.375,9 1.291,4 2.019,3

Paraguay 130,5 105,4 89,4 90,4 144,8 151,2 177,2 242,9 363,2 441,0 441,5 623,3 657,5

Perú 1.463,6 1.609,0 1.718,3 2.306,0 2.661,6 3.735,4 6.017,8 7.812,0 8.912,7 7.359,8 9.806,4 12.207,9 14.126,9

Rep. Dominicana 658,0 931,2 876,4 767,5 609,0 1.019,5 1.178,5 1.709,9 1.758,0 1.571,0 1.535,5 1.722,6 2.361,8

Uruguay 470,9 404,1 252,6 204,0 347,4 497,4 612,8 801,5 1.640,6 1.690,2 2.191,8 2.440,6 2.641,9

Venezuela 6.774,9 5.564,7 2.782,9 2.819,5 4.372,7 8.784,9 12.879,9 17.471,7 18.433,5 18.123,8 8.651,1 8.551,2 11.130,1

Fuente: CIAT, Estadísticas de cada país.

Elaboración: El Autor.

Los datos recopilados se encuentran en la moneda nacional de cada país, 5para elaborar el

cuadro No.12 se conviertieron a dólares americanos para tener datos homogeneos,

5 Página: www.xe.com/ucc/es currency Converter, registra las cotizaciones de las monedas nacionales frente

a monedas internacionales de referencia.

25

utilizando la cotizaciones promedios del período (ver Anexo No.3); a excepción de Ecuador

y El Salvador que la moneda oficial es el dólar de los Estados Unidos de América, y

Panama en donde la moneda nacional el Balboa tiene paridad cambiaria igual al dólar de

los Estados Unidos de América.

En el siguiente gráfico se observa de manera más evidente la tendencia de la recaudación

del impuesto a la renta; en la mayoria de paises de la región se va incrementando de un año

a otro y la tendencia de crecimiento es constante y sostenida.

Gráfico No.7

Fuente: CIAT.

Elaboración: El Autor.

Si consideramos el comportamiento de las recaudaciones en los últimos cinco años, en la

mayoria de países ha sido una tendencia ascendente, si tomamos como referencia los dos

países que aparecen en la gráfica con las más altas recaudaciones, que son Brasil y México,

26

para el primero vemos una recaudacion máxima en el 2011 y luego un descenso en el 2012,

pero la tendencia ha sido un constante crecimiento.

En el segundo caso México en el 2009 se tiene una descenso pero en los siguientes años se

mantiente la tendencia de crecimiento. Para el resto de naciones se evidencia una línea

ascendente en la recaudaciones.

No se puede establecer comparaciones de quien recauda más, ya que la realidad de cada

país es diferente, ya sea por el número de sus habitantes y sus contribuyentes, por el

tamaño de su economia, por el volumen de transacciones, etc; sin embargo podriamos

establecer ciertos parametros.

Brasil es el país más grande de la región, siendo considerada la sexta mayor economia del

mundo, por lo que al menos dentro de la región no tiene como establecerse comparaciones;

le sigue México, que es la segunda economía mas fuerte de la Región, y por sus altos

indices de recaudación tampoco tiene otros similar.

Se puede establecer un grupo entre los países de Argentina, Chile, Colombia, Perú y

Venezuela, por las similitudes en sus economias y en las recaudaciones; siendo la que mas

recaudan Argentina y Colombia, se evindecia una tendencia constante de crecimiento en la

recuadación del impuesto a la Renta.

En un cuarto grupo estarian Bolivia, Ecuador, Panama, Republica Dominicana y Uruguay,

en donde el país con mayores recaudaciones es Bolivia, seguido por el Ecuador y al final

de esta lista estaria Panama.

Un último grupo estaria conformado por el resto de países de America Latina en el

siguiente orden de recaudacion, Costa Rica, Guatemala, El Salvador, Honduras, Paraguay y

Nicaragua, de igual manera a pesar de que en valores absolutos la recaudación no es

enorme, pero en su rango la tendencia es creciente.

2.3. TARIFAS DE RECAUDACION DEL IMPUESTO AL VALOR

AGREGADO.

Al igual que en la sección anterior, procedemos a describir las tarifas vigentes durante el

período 2000 – 2012 en los países de la región, se puede observar con mayor detenimiento

los cambios de las tarifas en el Anexo No.4

ARGENTINA.

27

Estuvo vigente desde el 2000 hasta el 2010 la tarifa única del 21%, desde el 2011 estan

vigentes tres tarifas la general con el 21%, la reducida con el 10,50% y la incrementada con

el 27%.

BOLIVIA.

Desde el 2000 hasta la fecha estan vigentes dos tarifas, para operaciones internas el 13% y

para transacciones externas el 14,94%.

CHILE.

Estuvo vigente desde el 2000 hasta el 2003 la tarifa del 18% y apartir del 2004 la tarifa es

del 19%.

COLOMBIA.

Hasta el año 2010 la tarifa era del 16%; desde el 2007 se establecieron las siguientes tarifas

la general del 16%, las reducidas entre el 1,60% hasta el 10% y la incrementadas entre el

20%, el 25% y 30%.

COSTA RICA.

En el período 2000 y 2010 la tarifa vigente era del 13%, a partir del 2011 el 13% paso a ser

la tarifa general y se ha establecido las tarifas reducidas entre 5% y el 10%.

ECUADOR.

Desde el 2000 hasta la fecha, la tarifa es del 12%; sin embargo, durante el año 2001 se

incremento al 14% y luego en el transcurso de ese mismo año se redujo al 12%.

EL SALVADOR.

Tarifa única vigente desde el año 2000 hasta la fecha es del 13%.

GUATEMALA.

Entre el año 2000 y el 2001 la tarifa era el 10%; desde el 2002 la tarifa vigente es la del

12%.

HONDURAS.

Entre los años 2000 hasta el 2010 la tarifa única era el 12%; desde el 2011 se establecieron

las tarifas generales con el mismo porcentaje y las incrementadas que estan entre el 15% y

el 18%.

MEXICO.

28

Desde el año 2000 hasta el 2009 la tarifa era del 15%, en el 2010 se incrementó al 16% y

desde el 2011 se estableció la tarifa general con el mismo porcentaje y las reducidas con el

11%.

NICARAGUA.

Desde el 2000 hasta el 2010 la tarifa única era del 15%. En el 2011 se establecieron la tarifa

general con este mismo porcentaje y las reducidas con el 7%.

PANAMA.

Hasta el año 2009 la tarifa era del 5%, durante el año 2010 se incremento al 7% y desde el

2011 se establecieron la tarifa general que es con el mismo porcentaje y las incrementadas

entre el 10% y el 15%.

PARAGUAY.

Desde el 2000 hasta el 2010 su tarifa única era del 10%; en el 2011 se establecen al tarifa

general con el mismo porcentaje y las reducidas con el 5%.

PERU.

Desde el 2000 hasta el 2003 la tarifa total del IVA era del 18%, distribuida el 16% para

beneficio del Gobierno Central y el 2% para los Municipios. En el trascurso del 2003 se

incremento al 19%, aumentando el 1% para el Gobierno y manteniedo el mismo porcentaje

para los municipos, esta tarifa estuvo vigente hasta el 2011, luego se regresó al porcentaje

del 18% hasta la fecha, con la distribución inicial.

REPUBLICA DOMINICANA.

En el 2000 la tarifa era del 8%, luego entre el 2001 y 2004 se incremento al 12%; a partir

del 2005 hasta la fecha la tarifa se incremento al 16%.

URUGUAY.

Desde el 2000 hasta el 2006 la tarifa era del 23%, desde el 2007 hasta el 2010 disminuyó al

22% y a partir del 2011 se estableció, como tarifa general el 22% y una reducidas con una

tarifa del 10%.

VENEZUELA.

Entre el 2000 y el 2010 hubieron algunas variaciones de la tarifa, inicialmente fue del

15,50%, disminuyó hasta el 9% en el 2008 y se incrementó en el 2010 al 12%. Desde el

2011 se establecieron varias tarifas la general con el 12%, las reducidas con el 8% y las

incrementadas con el 22%.

29

En el cuadro No.13 se indica en resumen las tarifas generales, reducidas e incrementadas

del IVA vigentes, en los países de la Región.

Cuadro No. 13

TARIFAS DEL IMPUESTO AL VALOR

AGREGADO

PAISES DE AMERICA LATINA

País. Generales Reducidas Incrementadas

Argentina 21,00% 10,50% 27,00%

Bolivia 13,00 - 14,94% - -

Chile 19,00% - -

Colombia 16,00% 1,60 - 10,00% 20,00 - 25,00 -30,00%

Costa Rica 13,00% 5,00 - 10,00% -

Ecuador 12,00% - -

El Salvador 13,00% - -

Guatemala 12,00% - -

Honduras 12,00% - 15,00 - 18,00%

México 16,00% 11,00% -

Nicaragua 15,00% 7,00% -

Panamá 7,00% - 10,00 - 15,00%

Paraguay 10,00% 5,00% -

Perú 18,00% - -

Rep. Dominicana 16,00% - -

Uruguay 22,00% 10,00% -

Venezuela 12,00% 8,00% 22,00%

Fuente: CIAT, Estadísticas de cada país.

Elaborado por: El Autor.

Para efectos de análisis se utilizan los Límites Superior e Inferior de las alícuotas del

Impuesto al Valor Agregado, en el Anexo 4 se puede observar con mayor detenimiento

todas las tarifas.

Se evidencia, en las tarifas generales el país que tiene mas alta la tarifa es Uruguay con el

22% y el que tiene la tarifa mas baja es Panama con el 7%. El promedio para esta categoria

sería del 14,60%. Es impotante considerar que 7 de los 18 paises de la Región cuentan con

una sola tarifa.

30

Para las tarifas Reducidas existe un promedio del 8,10%, siendo Colombia con la tarifa mas

baja con 1,60% y Mexico con el valor mas alto del 11%, a este rango de tarifas corresponde

a 8 paises que igual comparten las tarifas generales.

En el caso de las tarifas incrementadas son unicamente 5 países que las aplican, el valor

mas alto es de el 30% en Colombia y la mas baja que tiene Panama con el 10%, por lo tanto

el promedio de esta sección es del 20.60%. Argentina, Colombia y Venezuela son los

países que tienen los tres tipos de tarifas.

El promedio general que tendria la Región como tarifa vigente del IVA sería del 14,40%.

Gráfico No.8

Fuente: CIAT.

Elaboración: El Autor.

De manera gráfica se evidencia que las tarifas del Impuesto al Valor Agregado de los

países de la Región, tienen diferencias considerables, el caso de las incrementadas

Colombia tiene la mas alta junto a Argentina, y la menos gravada es la que tiene Panamá.

En el caso de las reducidas hay cierta paridad, entre las de Argentina, Colombia, Costa

Rica, Mexico y Uruguay.

31

Para las tarifas generales vemos que Uruguay y Argentina tiene las mas elevadas, la mas

baja la tiene Panamá y el resto de paises tienen una cierta tendencia.

En el caso del Ecuador, estariamos con un tarifa menor al promedio general de la Región.

2.4. RECAUDACION DEL IMPUESTO AL VALOR AGREGADO EN LOS

PAISES DE AMERICA LATINA PERIODO 2000 – 2012.

A igual que en la seccion 2.2, presentamos a continuación en el cuadro No. 14 la

recaudación del IVA de los países de la Región del período de estudio, los valores fueron

transformados a dólares de los Estados Unidos de América a la cotización promedio de

cada uno de los períodos de acuerdo al anexo No.3.

Cuadro No.14

RECAUDACION DEL IMPUESTO AL VALOR AGREGADO

EN LOS PAISES DE AMERICA LATINA.

PERIODO 2000 - 2012

(en millones de dólares)

País. 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Argentina 20.090,4 17.125,8 5.817,1 8.546,0 11.304,0 13.579,1 16.292,8 21.352,7 27.157,9 24.371,9 30.624,5 37.312,1 41.819,6

Bolivia 566,9 551,3 567,7 593,6 670,7 746,0 880,1 1.101,9 1.461,1 1.388,9 1.646,4 2.008,8 2.360,1

Chile 5.899,9 5.487,6 5.552,4 6.067,8 7.885,9 9.630,9 10.866,8 12.994,9 15.127,3 12.622,8 16.427,9 19.698,1 21.431,4

Colombia 3.919,4 4.523,8 4.572,0 4.894,1 6.142,3 7.954,8 9.620,5 12.607,5 14.525,2 13.035,9 16.519,0 20.371,8 22.015,2

Costa Rica 703,6 803,0 827,9 833,2 906,8 1.014,7 1.225,6 1.544,0 1.784,3 1.455,9 1.754,1 3.449,5 3.732,1

Ecuador 923,3 1.472,8 1.692,2 1.759,3 1.911,2 2.194,1 2.475,9 3.004,6 3.470,5 3.431,0 4.174,9 4.958,1 5.498,2

El Salvador 799,7 866,2 903,9 960,3 1.026,1 1.169,9 1.362,4 1.507,0 1.615,3 1.423,1 1.566,4 1.802,1 1.860,7

Guatemala 896,3 1.017,1 1.203,8 1.256,8 1.450,0 1.596,4 1.830,5 2.241,6 2.394,6 2.082,7 2.371,4 2.868,5 2.985,6

Honduras 339,3 342,7 360,0 414,8 456,1 508,2 613,1 751,0 870,0 760,9 848,6 940,7 977,8

México 20.029,6 22.246,3 22.543,7 23.428,7 25.258,3 29.238,6 35.081,3 37.436,1 41.017,7 30.201,7 39.945,0 39.970,4 44.063,6

Nicaragua 232,4 230,4 235,3 255,9 289,2 340,4 391,1 435,4 463,2 439,7 484,1 574,2 643,8

Panamá 165,2 152,8 156,0 193,3 227,8 256,7 323,4 420,0 526,7 557,2 766,2 1.050,3 1.188,8

Paraguay 322,0 293,0 225,6 261,8 341,2 401,7 517,5 696,1 1.019,7 887,2 1.262,2 1.646,9 1.614,4

Perú 3.357,7 3.341,9 3.590,3 4.055,6 4.744,5 5.553,8 6.571,3 8.073,9 10.795,9 9.772,8 12.545,9 14.675,1 16.690,2

Rep. Dominicana 622,1 896,5 934,6 722,0 764,7 1.403,9 1.626,7 2.026,6 2.157,7 1.947,8 2.241,1 3.171,8 3.363,1

Uruguay 1.669,0 1.679,4 1.080,5 1.048,2 1.302,4 1.738,2 2.079,0 2.533,6 3.251,9 3.202,0 4.046,8 6.012,8 6.402,2

Venezuela 4.730,4 5.142,0 3.880,0 3.950,3 6.994,8 9.251,5 11.766,8 12.974,6 14.602,9 19.354,0 13.175,3 19.615,8 25.837,6

Fuente: CIAT, Estadísticas de cada país.

Elaborado por: El Autor.

32

Haciendo referencia a los últimos cinco años, la tendencia en la mayoría de paises ha sido

un constante incremento en las recaudaciones, hay períodos en donde se nota una

disminución, pero en el siguiente se recupera la tendencia y nuevamente se va a alza la

recaudación, podemos observar mejor este compartamiento en el gráfico No. 9.

Gráfico No.9

Fuente: CIAT.

Elaboración: El Autor.

México que es el país que tiene la mas alta recaudación en el 2009 tiene una disminución

considerable pero desde el 2010 recupera su nivel, llegando al valor mas alto en el 2012.

Algo similiar sucedece con Argentina, pero desde el 2010 hasta el 2012, llega a su valor

mas alto en la recuadación, casi igualando a México en los dos últimos años de

recaudación.

Luego podemos hablar de un segundo grupo en donde se están Venezuela, Colombia,

Chile y Perú, este rango de recaudación se encuentra ente los 15 mil y 25 mil millones de

dólares de los Estados Unidos de América. Venezuela tuvo un descenso en el 2010 y luego

recupera la tendencia, el restos de estos países ha mantenido la tendencia a la alza desde el

2009.

33

Finalmente, en un último grupo estan los países que tienen una recaudación menor a los 6.5

mil millones de dólares de los Estados Unidos de América estan Uruguay y Ecuador con la

mayor recuadación, y Nicaragua con la menor de todos lo demás. Igual la tendencia en este

grupo es un constante incremento en la recaudación.

La evolución en el caso del Ecuador es interesante se inicio con una recuadacion en el 2000

con $ 923 millones , y en el 2012 alcanzo la suma de $ 5.498 millones, tomando en cuenta

que los últimos años del período de estudio, la tarifa se ha mantenido en el 12%.

3. ANÁLISIS DE LA PRESIÓN TRIBUTARIA DE LOS PAISES DE AMÉRICA

LATINA DURANTE EL PERÍODO 2000 – 2012.

Los elementos analizados en las secciones anteriores, nos permiten tener una idea clara de

cuál ha sido la evolución en la recaudación en el Ecuador y la situación tributaria actual en

la Región.

Esta sección, utilizando los elementos citados, permite que podamos hacer un análisis en la

tendencia de la Presión Tributaria de la Región; primero compararemos la presión

tributaria originada por la recaudación del Impuesto a la Renta. Seguido, analizaremos la

presión correspondiente a la recaudación del Impuesto al Valor Agregado, y finalmente, el

análisis concluirá con la recaudación Total.

Es importante mencionar que los coeficientes de la presión tributaria que se obtuvieron en

esta sección, fueron elaborados en base a las cifras de recaudación que se mencionan en

este estudio y comparados con los datos del Producto Interno Bruto PIB de cada país, de

acuerdo a los datos de los Bancos Centrales y contrastados con las publicaciones de las

Cuentas Nacionales del Banco Mundial 6y archivos de datos sobre cuentas nacionales de la

OCDE, Organización para la Cooperación y el Desarrollo Económico.

3.1. PRESIÓN TRIBUTARIA DEL IMPUESTO A LA RENTA DE LOS

PAÍSES DE AMÉRICA LATINA PERÍODO 2000 – 2012.

6Página: www.bancomundial.org/indicator Publicaciones del Banco Mundial, sobre estadísticas de

desarrollo económico del Mundo.

34

En el cuadro No.15 se presentan los coeficientes de la Presión Tributaria de los países de la

Región, correspondientes al período de estudio, para analizar toda la información que se

utilizó para la elaboración de este, revisar Anexos No. 5 y No.6

Cuadro No.15

RECAUDACION DEL IMPUESTO A LA RENTA FRENTE AL PIB

DE LOS PAISES DE AMERICA LATINA

PERIODO 2000 - 2012.

(EN PORCENTAJES)

País. 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Argentina 3,85% 3,99% 2,99% 4,22% 5,23% 5,46% 5,25% 5,43% 5,28% 4,95% 5,43% 5,89% 6,39%

Bolivia 1,82% 1,71% 1,78% 1,80% 2,12% 5,70% 8,99% 8,82% 9,28% 9,19% 8,76% 10,02% 11,52%

Brasil 5,56% 5,66% 6,73% 6,42% 6,30% 7,04% 6,94% 7,31% 7,77% 7,29% 6,74% 6,71% 6,38%

Chile 3,77% 4,24% 4,52% 4,57% 5,49% 7,30% 9,92% 9,41% 7,89% 5,21% 7,20% 7,42% 7,26%

Colombia 3,46% 4,51% 4,43% 4,60% 5,18% 5,45% 5,84% 5,75% 5,55% 6,09% 5,16% 5,60% 6,88%

Costa Rica 2,56% 3,00% 3,07% 3,35% 3,28% 3,40% 3,43% 3,91% 4,40% 4,10% 3,93% 4,02% 3,94%

Ecuador 1,46% 2,42% 2,35% 2,34% 2,48% 2,95% 3,20% 3,41% 3,84% 4,08% 3,60% 4,05% 4,04%

El Salvador 3,44% 3,30% 3,36% 3,52% 3,57% 4,09% 4,41% 4,82% 4,92% 4,86% 4,90% 5,15% 5,52%

Guatemala 2,16% 2,63% 3,13% 3,02% 2,82% 2,91% 3,33% 3,31% 3,28% 3,16% 3,10% 3,42% 3,42%

Honduras 2,77% 3,02% 2,97% 3,12% 3,78% 3,95% 4,61% 5,18% 5,15% 4,62% 4,57% 4,42% 4,45%

México 3,95% 4,16% 4,38% 4,30% 3,95% 4,06% 4,27% 4,62% 4,96% 4,79% 5,08% 5,26% 5,17%

Nicaragua 1,78% 1,81% 2,17% 3,09% 3,46% 3,75% 4,05% 4,19% 4,36% 4,76% 4,62% 5,16% 5,30%

Panamá 4,49% 4,05% 3,92% 3,56% 3,61% 3,87% 5,25% 4,95% 4,96% 5,53% 5,17% 4,12% 5,57%

Paraguay 1,59% 1,38% 1,41% 1,37% 1,80% 1,73% 1,66% 1,76% 1,96% 2,76% 2,20% 2,40% 2,58%

Perú 2,75% 2,98% 3,03% 3,76% 3,82% 4,71% 6,51% 7,27% 6,88% 5,66% 6,22% 6,74% 6,93%

Rep. Dominicana 2,74% 3,74% 3,30% 3,61% 2,75% 3,00% 3,28% 4,14% 3,84% 3,36% 2,97% 3,09% 4,00%

Uruguay 2,06% 1,93% 1,86% 1,69% 2,54% 2,86% 3,13% 3,42% 5,40% 5,59% 5,64% 5,26% 5,29%

Venezuela 5,78% 4,53% 3,00% 3,37% 3,89% 6,04% 7,02% 7,58% 5,84% 5,50% 2,20% 2,70% 2,92%

Fuente: CIAT, Estadísticas de cada país.

Elaborado por: El Autor.

La tendencia general en todos los países ha sido de crecimiento, de igual manera en forma

general se puede apreciar que entre los períodos 2008, 2009 y 2010 hay unos leves

descensos en esta tendencia.

Es el caso de Bolivia que en el 2010 disminuye el coeficiente al 8.76% pero en el 2011

recupera la tendencia; Chile tiene una disminución en el 2009 a 5.21% y desde 2010

35

empieza nuevamente el ascenso; igual que Colombia, Costa Rica, Ecuador, Guatemala,

Nicaragua, Paraguay y República Dominicana el 2010 disminuyen, y en el siguiente

período se recuperan.

Venezuela es la única excepción, ya que desde el 2008 hasta el 2011 la tendencia ha sido

hacia la baja y en el 2012 en algo se ha recuperado el coeficiente.

En el siguiente gráfico podemos evidenciar las tendencias.

Gráfico No. 10

Fuente: CIAT.

Elaboración: El Autor.

Claramente se demuestra lo expresado anteriormente, existe en los últimos años un punto

inferior de inflexión para la mayoría de países, y luego todos retoman la tendencia de

crecimiento; solamente Venezuela que ha sufrido ese descenso.

36

En el caso del Ecuador, se ha mantenido una tendencia de crecimiento, a pesar de la

disminución del 25% al 22% en la tarifa del Impuesto a la Renta para Sociedades, la misma

que ha sido compensada con el incremento de los Anticipos y el aumento en la base y en la

tarifa para las personas naturales. Su evolución ha sido desde un coeficiente del 1.46% en el

año 2000 hasta alcanzar el máximo en el 2009 con un 4.08%, finalmente en 2012 alcanzó

un 4.04%.

En el siguiente cuadro se establece el promedio regional desde el 2000.

Cuadro No.15

PROMEDIO DE LA RECAUDACION DEL IMPUESTO A LA RENTA FRENTE AL PIB.

DE LOS PAISES DE AMERICA LATINA

PERIODO 2000 - 2012.

(EN PORCENTAJES)

País. 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Promedio 3,11% 3,28% 3,24% 3,43% 3,67% 4,35% 5,06% 5,29% 5,31% 5,08% 4,86% 5,08% 5,42%

Fuente: Cuadro No.14

Elaborado por: El Autor.

La misma tendencia se refleja en el promedio general, teniendo una leve disminución en el

2010 y a la alza en el 2011.

Se ha considerado en el siguiente análisis el comportamiento de la Presión Tributaria del

Impuesto a la Renta de los últimos tres años:

En el 2010, el país con el más bajo nivel sería Paraguay con él 2.20%; mientras los que

alcanzaron los niveles más altos fueron Bolivia con el 8.76% y Chile con el 7.20%. El

Ecuador alcanzo un coeficiente del 3.60% que lo ubica por debajo del promedio regional

que fue del 5.03%. Siete países estarían alrededor del promedio.

Para el 2011, los países con al más alto índice serian nuevamente Bolivia con el 10.02% y

Chile con el 7.42%; y los países con el más bajo nivel serían Paraguay con el 2.40% y

Venezuela con el 2.70%. Ecuador alcanzo un 4.05%, igual que el período anterior muy por

debajo del 5.08% que fue el promedio regional. Tan solo 5 países estarían en el promedio

Regional.

Y finalmente, para el 2012 el promedio de la Región fue de 5.42%, el Ecuador tuvo un

nivel de 4.04% aún por debajo del promedio. El país con el más alto nivel sería Bolivia con

37

el 11.52% y el más bajo nuevamente Paraguay con el 2.58%. Cabe mencionar que este año

fue en el cual la Región alcanzo los mejores niveles en el coeficiente de la Presión

Tributaria del Impuesto a Renta recaudado.

3.2. PRESIÓN TRIBUTARIA DEL IMPUESTO AL VALOR AGREGADO

DE LOS PAÍSES DE AMÉRICA LATINA PERÍODO 2000 – 2012.

En el cuadro No. 16, se presenta el coeficiente de la Presión Tributaria del Impuesto al

Valor Agregado de la Región, durante el período analizado; exceptuando a Brasil, debido a

que la composición de sus impuestos al consumo, son diferentes a los demás de la Región.

Está constituido por varios rubros, entre ellos el COFINS, que es la Contribución para el

Financiamiento de la Seguridad Social. El PIS/PASEP Contribución para el Programa de

Integración Social y Contribución para el Programa de Formación del Patrimonio del

Servicio Público.

También, se incluyen otros impuestos selectivos como el IPI Impuesto a los Productos

Industrializados, y finalmente, la Contribución de Intervención en el Dominio Económico

sobre los Combustibles7. Por lo tanto, todos estos forman una estructura diferente a la que

se maneja en América Latina.

Mientras, que en el resto de países de la Región, el Impuesto al Valor Agregado IVA o el

Impuesto General sobre la Ventas o el Impuesto a la Transferencia de Bienes o Prestación

de Servicios o como se le denomine, tiene la misma naturaleza, es decir grava a la

transferencia de dominio de un bien o la prestación de un servicio, a través de una tarifa

determinada.

7 Página: www.receita.fazenda.gov.br Secretaría de Ingresos Federales de Brasil.

38

Cuadro No.16

RECAUDACION DEL IMPUESTO AL VALOR AGREGADO FRENTE AL PIB

DE LOS PAISES DE AMERICA LATINA

PERIODO 2000 - 2012.

(EN PORCENTAJES)

País. 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Argentina 7,07% 6,37% 5,70% 6,59% 7,38% 7,41% 7,61% 8,19% 8,32% 7,93% 8,31% 8,37% 8,79%

Bolivia 6,75% 6,77% 7,18% 7,34% 7,65% 7,81% 7,69% 8,40% 8,76% 8,01% 8,38% 8,39% 8,73%

Chile 7,44% 7,59% 7,82% 7,80% 7,84% 7,74% 7,03% 7,51% 8,42% 7,34% 7,55% 7,84% 7,94%

Colombia 3,92% 4,61% 4,67% 5,17% 5,25% 5,43% 5,91% 6,08% 5,95% 5,56% 5,76% 6,05% 5,96%

Costa Rica 4,41% 4,90% 4,91% 4,76% 4,88% 5,08% 5,44% 5,87% 5,98% 4,96% 4,83% 8,41% 8,27%

Ecuador 5,04% 6,02% 5,93% 5,42% 5,22% 5,29% 5,29% 5,89% 5,62% 5,49% 6,18% 6,46% 6,54%

El Salvador 6,09% 6,27% 6,32% 6,38% 6,50% 6,84% 7,34% 7,50% 7,54% 6,89% 7,31% 7,79% 7,80%

Guatemala 4,65% 5,44% 5,79% 5,73% 6,05% 5,87% 6,05% 6,57% 6,12% 5,52% 5,74% 6,02% 5,94%

Honduras 4,77% 4,53% 4,63% 5,10% 5,20% 5,25% 5,66% 6,12% 6,31% 5,25% 5,40% 5,35% 5,30%

Meséxico 2,89% 3,03% 3,00% 3,24% 3,26% 3,36% 3,63% 3,59% 3,73% 3,37% 3,81% 3,45% 3,74%

Nicaragua 4,55% 4,33% 4,50% 4,81% 4,99% 5,38% 5,76% 5,85% 5,61% 5,39% 5,64% 5,96% 6,13%

Panamá 1,42% 1,29% 1,27% 1,49% 1,61% 1,66% 1,89% 2,12% 2,29% 2,31% 2,88% 3,35% 3,28%

Paraguay 3,93% 3,82% 3,57% 3,97% 4,25% 4,60% 4,85% 5,03% 5,51% 5,56% 6,30% 6,33% 6,33%

Perú 6,30% 6,20% 6,32% 6,61% 6,80% 7,00% 7,11% 7,51% 8,33% 7,51% 7,96% 8,11% 8,19%

Rep. Dominicana 2,59% 3,60% 3,52% 3,39% 3,45% 4,13% 4,52% 4,90% 4,71% 4,16% 4,33% 5,69% 5,70%

Uruguay 7,31% 8,04% 7,94% 8,70% 9,52% 10,01% 10,62% 10,82% 10,71% 10,59% 10,42% 12,95% 12,82%

Venezuela 4,04% 4,18% 4,18% 4,72% 6,22% 6,36% 6,41% 5,63% 4,63% 5,88% 3,35% 6,20% 6,78%

Fuente: CIAT, Estadísticas de cada país.

Elaborado por: El Autor.

Uruguay tiene un crecimiento interesante, en el 2000 tenía un índice del 7.31% y para el

2012 llega al 12.82%. Casos similares son Costa Rica y República Dominicana en el 2000

tenían unos el 4.41% y 2.59% respectivamente, para el 2012 alcanzaron el 8.27% y el

5.70%.

En promedio para el resto de países de la Región, se estimaría que el crecimiento en los

índices de la Presión Tributaria del IVA, estarían entre el 2% y el 3% durante del período.

En el siguiente gráfico se puede observar esta tendencia.

39

Gráfico No.11

Fuente: CIAT.

Elaboración: El Autor.

Como se evidencia en el gráfico, en el año 2009 en la mayoría de los países de la Región

existe una disminución en la tendencia pero en el siguiente período se recupera la

tendencia. A excepción de Venezuela, que en el 2008 tiene una disminución, en el 2009 se

recupera pero para el 2010 es aún más crítica la disminución, finalmente recupera la

tendencia en los siguientes períodos.

En el caso del Ecuador, la tendencia se ha mantenido, si consideramos que durante los

últimos 11 años no ha sufrido incrementos la tarifa impositiva del 12%. Se inició en el 2000

con un índice del 5.04% y para el 2012, alcanza su máximo indicador que es del 6.54%;

considerando que en este lapso de tiempo ha habido algunas disminuciones como en el

2004 y 2009, en relación a la tendencia de crecimiento.

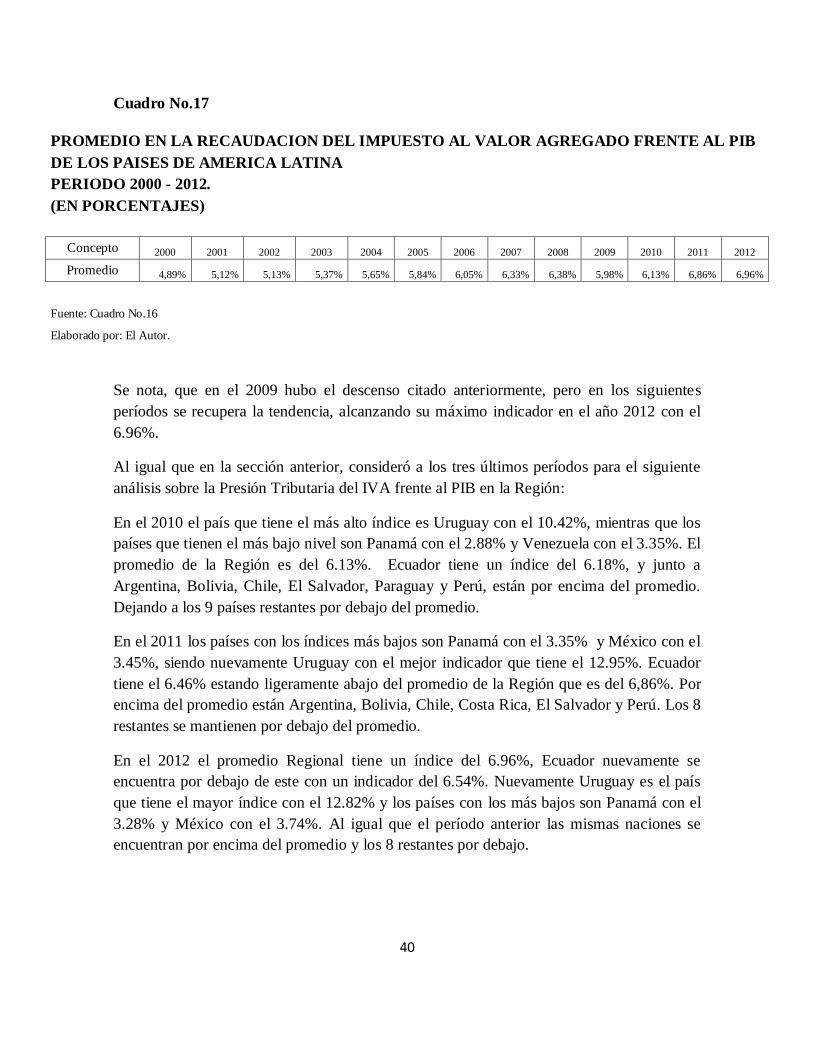

En el cuadro No.17 se establece el promedio anual en la Región.

40

Cuadro No.17

PROMEDIO EN LA RECAUDACION DEL IMPUESTO AL VALOR AGREGADO FRENTE AL PIB

DE LOS PAISES DE AMERICA LATINA

PERIODO 2000 - 2012.

(EN PORCENTAJES)

Concepto 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Promedio 4,89% 5,12% 5,13% 5,37% 5,65% 5,84% 6,05% 6,33% 6,38% 5,98% 6,13% 6,86% 6,96%

Fuente: Cuadro No.16

Elaborado por: El Autor.

Se nota, que en el 2009 hubo el descenso citado anteriormente, pero en los siguientes

períodos se recupera la tendencia, alcanzando su máximo indicador en el año 2012 con el

6.96%.

Al igual que en la sección anterior, consideró a los tres últimos períodos para el siguiente

análisis sobre la Presión Tributaria del IVA frente al PIB en la Región:

En el 2010 el país que tiene el más alto índice es Uruguay con el 10.42%, mientras que los

países que tienen el más bajo nivel son Panamá con el 2.88% y Venezuela con el 3.35%. El

promedio de la Región es del 6.13%. Ecuador tiene un índice del 6.18%, y junto a

Argentina, Bolivia, Chile, El Salvador, Paraguay y Perú, están por encima del promedio.

Dejando a los 9 países restantes por debajo del promedio.

En el 2011 los países con los índices más bajos son Panamá con el 3.35% y México con el

3.45%, siendo nuevamente Uruguay con el mejor indicador que tiene el 12.95%. Ecuador

tiene el 6.46% estando ligeramente abajo del promedio de la Región que es del 6,86%. Por

encima del promedio están Argentina, Bolivia, Chile, Costa Rica, El Salvador y Perú. Los 8

restantes se mantienen por debajo del promedio.