UNIVERSIDAD TECNOLÓGICA DEL CHOCO

“DIEGO LUIS CORDOBA – UTCH”

Norma Internacional de Control de Calidad

NICC -1 Quibdó

Febrero 19 de 2018

Consejeros

Wilmar Franco Franco

Leonardo Varón García

Gabriel Gaitan León

Luís Henry Moya Moreno.

NORMATIVIDAD

2

Regulación en Colombia

Norma Internacional de Control de Calidad

NICC -1

Ley 1314 de 2009

Anexo N° 1 Anexo N° 2 Anexo N° 3

Decreto Único Reglamentario 2420 de 2015

Anexo N° 4

Grupo N° 1 (D.R. 2615 de 2014)

(D.R. 2131 de 2016)

(D.R. 2170 de 2017)

Grupo N° 2 (D.R. 3022 de 2013)

(D.R. 2131 de 2016)

(D.R. 2170 de 2017)

Grupo N° 3 (D.R. 2706 de 2012)

Aseguramiento (D.R. 302 de 2015)

(D.R. 2132 de 2016)

(D.R. 2170 de 2017)

Decreto Reglamentario 2496 de 2015

Libro Rojo -Full

2014

Libro Rojo - Full

2015

PYMES

2009

PYMES

2015

Anexo N° 5

Ent.que no

aplican la HNM (D.R. 2101 de 2016)

Decreto Reglamentario 2101 y 2131 de 2016 Libro Rojo - Full

2016

Hipótesis de

Negocio en Marcha

(HNM)

Regulación en Colombia

Norma Internacional de Control de Calidad

NICC -1

Auditorías y

Revisiones de

información Histórica

Trabajos de

Aseguramiento

diferentes de auditoría

de información

histórica

Trabajos de Servicios

Relacionados

Normas

Internacionales de

Auditoría

(200 - 999)

ISA (NIA)

Normas Internacional

de Contratos de

Aseguramiento

(3000 - 3699)

ISAE (NICA)

Normas Internacional

de servicios

relacionados

(4400 – 4410)

ISRS (NISR)

Revisión de estados

financieros

Normas Internacional

de Encargos de

revisión

(2400 – 2699)

ISRE (NIER)

NAI

Norma de Aseguramiento de

Información

Código de Ética para Profesionales de la Contaduría

Norma Internacional de Control de Calidad (NICC 1) 1

37 5

47

2 2

I. Novedades de las Normas de

Contabilidad e Información Financiera

5

Novedades en las Normas de

Información Financiera

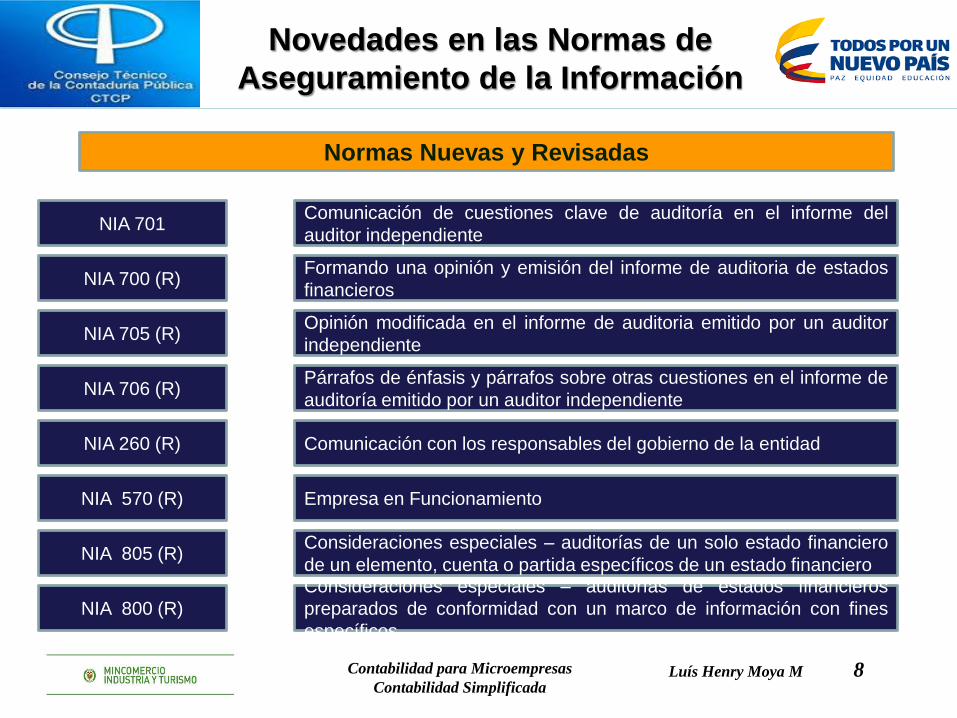

Novedades en las Normas de Aseguramiento

de la Información Luís Henry Moya M 6

Normatividad

NIIF 16 – Arrendamientos

Enmiendas NIC 40, NIIF 2 Y NIIF 4.

Mejoras anuales ciclo 2014 – 2016

NIIF para PYMES párrafo 29.13

II. Novedades de las Normas de

Auditoría y Aseguramiento

7

Novedades en las Normas de

Aseguramiento de la Información

NIA 701 Comunicación de cuestiones clave de auditoría en el informe del

auditor independiente

NIA 700 (R) Formando una opinión y emisión del informe de auditoria de estados

financieros

NIA 570 (R) Empresa en Funcionamiento

NIA 800 (R)

Consideraciones especiales – auditorías de estados financieros

preparados de conformidad con un marco de información con fines

específicos

NIA 805 (R) Consideraciones especiales – auditorías de un solo estado financiero

de un elemento, cuenta o partida específicos de un estado financiero

NIA 705 (R) Opinión modificada en el informe de auditoria emitido por un auditor

independiente

NIA 706 (R) Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de

auditoría emitido por un auditor independiente

NIA 260 (R) Comunicación con los responsables del gobierno de la entidad

Normas Nuevas y Revisadas

Contabilidad para Microempresas

Contabilidad Simplificada Luís Henry Moya M 8

Novedades en las Normas de

Aseguramiento de la Información

NIA 210 Acuerdo de los términos del encargo de auditoría

NIA 220 Control de calidad de la auditoría de los estados financieros

NIA 580 Manifestaciones escritas

NIA 600 Consideraciones especiales – Auditoría de estados financieros de

grupos (incluido el trabajo de los auditores de los componentes)

NIA 230 Documentación de Auditoría

NIA 510 Encargos iniciales de auditoría – Saldos de Apertura

NIA 540 Auditoría de estimaciones contables, incluidas las del valor razonable,

y de la información relacionada a revelar

Modificaciones de concordancia con otras NIA

NIA 710 Información comparativa – cifras correspondientes de períodos

anteriores y estados financieros comparativos.

Contabilidad para Microempresas

Contabilidad Simplificada Luís Henry Moya M 9

¿Por qué cambiar el informe

del auditor?

NIA 701 Comunicación de cuestiones clave de auditoría en el informe del

auditor independiente

• El informe del auditor es el producto clave que comunica los resultados del proceso de auditoría

Informe

• Los inversores y otros usuarios de estados financieros han solicitado un informe de auditoría más informativo.

Usuarios • Que los

auditores proporcionen información más relevante a los usuarios

Auditores

• La investigación, las consultas públicas y el alcance de las partes interesadas, indican que el informe mejorado de los auditores es fundamental para influir en el valor percibido de la auditoría de los estados financieros.

Percepción

Contabilidad para Microempresas

Contabilidad Simplificada Luís Henry Moya M 10

Beneficios previstos

NIA 701 Comunicación de cuestiones clave de auditoría en el informe del

auditor independiente

Comunicación mejorada entre auditores e inversores, así como

los encargados del gobierno corporativo

Aumento de la confianza del usuario en los informes de

auditoría y los estados financieros

Mayor transparencia, calidad de auditoría y valor de información

mejorado

Mayor atención por parte de los preparadores de la gestión y los

estados financieros a las revelaciones que hacen

referencia al informe del auditor

El auditor se enfoca en asuntos que debe informar que podrían resultar en informes financieros

mejorados para el interés público.

Contabilidad para Microempresas

Contabilidad Simplificada Luís Henry Moya M 11

NIA 700 VS NIA 701

Destinatario

Párrafo introductorio

Resp Gerencia de los E.F

Resp. Del Auditor

Opinión del Auditor

Otras Resp. Reporte Aud

Párrafo de énfasis NIA 706

Firma del Auditor

Fecha del Informe

Domicilio del Auditor

INFORME O DICTAMEN DE AUDITORIA

NIA 700

Titulo

INFORME O DICTAMEN DE AUDITORIA

Titulo

Destinatario

Párrafo introductorio

Cuestión clave de Auditoria

Opinión del Auditor

Resp. Del Auditor

Informe sobre otros requerimientos

legales o regulatorios.

Firma del Auditor

Fecha del Informe

Domicilio del Auditor

Cambios de importancia

en la NIA 701 (Nueva)

Indicar Informe o

Dictamen Auditor

Independiente

Fundamentos de la Opinión

Resp. De la Dirección y de los encargos

del Gob. De la Entidad

NIA 701 (Nueva)

Contabilidad para Microempresas

Contabilidad Simplificada Luís Henry Moya M 12

CONTROL DE CALIDAD

13

Impacto en el Rol del Jefe de Presupuesto CONTROL DE CALIDAD EN LAS FIRMAS DE AUDITORÍA QUE REALIZAN

AUDITORÍAS Y REVISIONES DE ESTADOS FINANCIEROS, ASÍ COMO OTROS

ENCARGOS QUE PROPORCIONAN UN GRADO DE SEGURIDAD Y SERVICIOS

RELACIONADOS

Objetivo

(11)

Definiciones

(12)

Aplicación y

cumplimient

o de los

requerimient

os aplicables

(13 – 15)

Elementos

de un

sistema de

control de

calidad

(16 – 17)

Responsabili

dades de

liderazgo en

la calidad de

la firma de

auditoría

(18 – 19)

Requerimien

tos de ética

aplicables

(20-25)

Aceptación y

continuidad

de las

relaciones

con clientes

y de

encargos

específicos

(26 - 28)

Recursos

humanos

(29 – 31)

Realización

de los

encargos

(32- 47)

Seguimiento

(48- 56)

Documentaci

ón del

sistema de

control de

calidad

(57- 59)

Introducción

(1 – 10)

Norma Internacional de Control de Calidad – NICC 1

Ejes del funcionamiento de una

firma

Servicios profesionales

Capacitación

Control de calidad

Recursos humanos

Norma Internacional de Control de Calidad

NICC -1

¿Qué es control de calidad?

• Es un conjunto de políticas y procedimientos de seguimiento diseñados para alcanzar el objetivo de establecer y mantener una seguridad razonable de que: – la firma de auditoría y su personal

cumplen las normas profesionales y los requerimientos legales y reglamentarios aplicables;

– los informes emitidos por la firma de auditoría o por los socios de los encargos son adecuados en función de las circunstancias.

Norma Internacional de Control de Calidad

NICC -1

¿Sobre qué se efectúa control de

calidad?

Sobre los procedimientos

generales de la firma

Sobre los encargos particulares

Norma Internacional de Control de Calidad

NICC -1

Proceso de la calidad

Planeación estratégica

Búsqueda de clientes

Propuesta de servicios

Aceptación y retención

Planeación

Ejecución

Control del desempeño

Revisión de calidad

Emisión del informe

Seguimiento e inspección

Norma Internacional de Control de Calidad

NICC -1

Responsabilidades de liderazgo en la calidad dentro de la firma de auditoría

Requerimientos de ética aplicables

Aceptación y continuidad de las relaciones con clientes, y de encargos específicos

Recursos humanos

Realización de los encargos (revisión CC)

Seguimiento (vigilancia)

Norma Internacional de Control de Calidad

NICC -1

Elementos del sistema de control

de calidad

Relación entre ética y control de

calidad

Ética

Conjunto de normas morales que rigen la

conducta del contador público

Control de calidad

Políticas y procedimientos para

cumplir normas profesionales y garantizar

informes fidedignos

El control de calidad incluye una evaluación de las amenazas y salvaguardas

a la ética profesional

Norma Internacional de Control de Calidad

NICC -1

Planeación estratégica

Responsabilidad de liderazgo

Declaración de misión

Objetivos de la firma de auditoría

Estructura organizativa

Norma Internacional de Control de Calidad

NICC -1

Estructura organizativa

• El desarrollo de una firma depende de la calidad de las personas

• La calidad se construye paso a paso

• Para ello entre otras cosas, se requiere: – Establecer niveles en función de los

requerimientos

– Entrenar

– Capacitar

– Actualizar

– Supervisar

Norma Internacional de Control de Calidad

NICC -1

Ejemplo

• Visión: – En un término de 10 años construir una firma con enfoque integral,

miembro del Foro de Firmas de IFAC, con cubrimiento internacional e internacional en la región andina y Centro América.

• Misión – Somos proveedores de valor agregado para nuestros clientes, devolviendo

en la calidad de nuestros servicios un valor superior al de nuestros honorarios

• Objetivos – Llegar al 5% del mercado nacional en revisoría fiscal, auditoría y

aseguramiento dentro de lo siguientes 12 meses

– Incrementar el nivel de competencia profesional en un 10% el siguiente año mediante la aplicación de pruebas de desempeño

– Lograr la representación de una firma internacional ubicada dentro de las 30 más grandes del mundo en el siguiente año

• Valores – Respeto, cortesía, igualdad, responsabilidad, enfoque en el cliente,

innovación.

Norma Internacional de Control de Calidad

NICC -1

Los 8 pasos de IFAC para la

planeación estratégica de negocio

8. Supervise y ajuste el plan cuando sea necesario

7. Implemente

6. Determine algunos sistemas, políticas y acciones necesarias para implementar su plan estratégico

5. Defina estrategias para lograr esos objetivos

4. Establezca sus objetivos estratégicos

3. Defina su misión, visión y valores

2. Decida sobre la estructura operativa del negocio

1. Formule sus propios planes estratégicos personales y de negocios

Norma Internacional de Control de Calidad

NICC -1

Algunos riesgos en la búsqueda

de clientes

No tener claro el

mercado objetivo

“Dispararle a lo que se

mueva”

Ignorar el sentido común

No usar los

canales apropiados

Norma Internacional de Control de Calidad

NICC -1

Propuesta de servicios

• No deben ofrecerse servicios sin

contar con el apoyo técnico

requerido

• No deben presentarse ofertas

con base en el precio de la

competencia

• No deben presentarse ofertas

con servicios incompatibles

• No deben ofrecerse servicios sin

un costeo previo

• Debe haber una evaluación

preliminar mínima del posible

cliente

Violación

ética

Norma Internacional de Control de Calidad

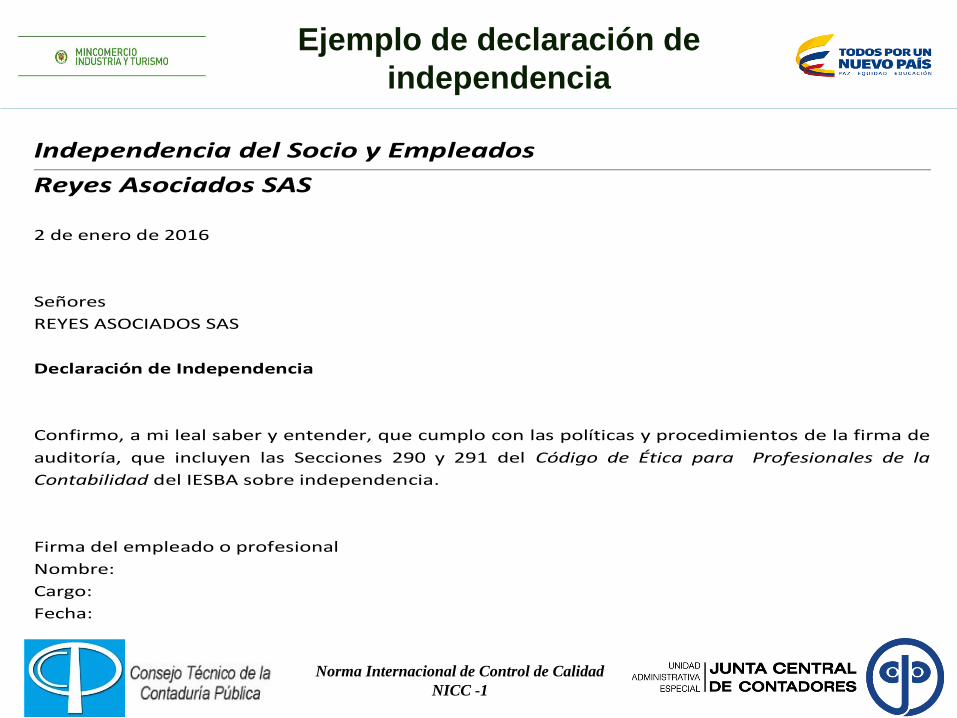

NICC -1

Ejemplo de declaración de

independencia

Independencia del Socio y Empleados

Reyes Asociados SAS

2 de enero de 2016

Señores

REYES ASOCIADOS SAS

Declaración de Independencia

Confirmo, a mi leal saber y entender, que cumplo con las políticas y procedimientos de la firma de

auditoría, que incluyen las Secciones 290 y 291 del Código de Ética para Profesionales de la

Contabilidad del IESBA sobre independencia.

Firma del empleado o profesional

Nombre:

Cargo:

Fecha:

Norma Internacional de Control de Calidad

NICC -1

Cuestionario de aceptación de

clientes

Pregunta Respuesta/Comentario

1. ¿Queremos trabajar con ellos?

2. ¿Nos respetan, respetan nuestras opiniones, nuestro trabajo y nuestro

equipo?

3. ¿Representan un riesgo para nuestra firma?

4. ¿Podemos relacionarnos con ellos?

5. ¿Se relacionan bien con nosotros y nuestro equipo?

6. ¿Usarán alguno de nuestros servicios?

7. ¿Tienen buena reputación comercial?

8. ¿Cooperarán con nosotros cuando sea necesario?

9. ¿Nos causan algún tipo de angustia?

10. ¿Tendremos compatibilidad cultural?

11. ¿Podemos añadir valor a sus negocios?

12. ¿Añadirán valor a nuestros negocios?

13. ¿Será un orgullo tenerlos como nuestros clientes?

14. ¿Estarán ellos orgullosos de tenernos a nosotros?

15. ¿Cuentan con principios éticos de negocio?

16. ¿Nos pedirán comprometer nuestros valores éticos?

17. ¿Tiene eso que ver con el dinero?

18. Tenga en cuenta la NICC 1 y la NIA 220.

Norma Internacional de Control de Calidad

NICC -1

Revisión de conflictos de interés

Preguntarse:

En una situación particular, si una de las partes se beneficia, ¿es seguro o

probable que la otra parte salga perjudicada?

¿Nosotros (socios, personal profesional, o la firma) obtenemos algún beneficio por el uso de

información confidencial?

Como consideración adicional, se puede tomar en cuenta cuál es la percepción

del público a las circunstancias.

Norma Internacional de Control de Calidad

NICC -1

Aplicar procedimientos de aceptación o continuidad (considerando los requisitos de competencia y de ética)

Decidir si se acepta el compromiso (considerando la integridad del cliente y los riesgos que representa)

Lista de factores de riesgo

Norma Internacional de Control de Calidad

NICC -1

Aceptación o continuidad de

servicios

Elementos a considerar

• Si los socios y el personal profesional son suficientemente competentes, o

pueden llegar a serlo razonablemente, para llevar a cabo el compromiso (esto

debe incluir conocimiento de la industria y del tema objeto del servicio y

experiencia en los requisitos reglamentarios o de presentación de informes);

• Contar con los expertos que puedan necesitarse;

• Disponibilidad de la persona asignada para llevar a cabo la revisión de control

de calidad del compromiso (si fuera necesario);

• La propuesta de usar el trabajo de otro auditor o contador (incluyendo la

colaboración que se requiera de otras oficinas de la firma o firmas de la red);

• Capacidad para cumplir las fechas límite para presentar los informes del

compromiso;

• Si hubiera conflictos de intereses reales o posibles;

• Si se aplicaron, o si pueden aplicarse, salvaguardas contra las amenazas a la

independencia identificadas y pueden mantenerse dichas salvaguardas para

reducir las amenazas a un nivel aceptable;

Norma Internacional de Control de Calidad

NICC -1

Elementos a considerar -

continuación

• La calidad de la administración del (posible) cliente, así como de los encargados del

gobierno de la entidad y de quienes controlan o ejercen influencia significativa sobre la

entidad, incluyendo su integridad, competencia, y reputación en el mercado (así como la

existencia de juicios o publicidad negativa en torno a la organización), junto con la

experiencia actual y pasada de la firma;

• La actitud de estas personas o grupos respecto de un ambiente de control interno y sus

puntos de vista sobre la interpretación agresiva o inadecuada de las normas contables

(incluyendo la consideración de informes con salvedades que se hayan emitido con

anterioridad y la naturaleza de las salvedades);

• La naturaleza de las operaciones de la entidad, incluyendo sus prácticas de negocio y la

salud fiscal de la organización;

• Si el cliente presiona a la firma para mantener las horas facturables (honorarios

facturados) a un nivel indebidamente bajo;

• Si la firma espera que se pongan limitaciones al alcance de su trabajo;

• Si hay indicios de participación en algún crimen; y

• La confiabilidad del trabajo realizado por la firma anterior y cómo respondió ésta a

nuestras comunicaciones (incluyendo las razones del cliente para ya no contratarla).

Norma Internacional de Control de Calidad

NICC -1

Reclutamiento y retención

Educación profesional, desarrollo profesional continuo, capacitación

/ experiencia en el trabajo

Capacidades y habilidades

Evaluación de desempeño, desarrollo profesional,

promoción y compensación

Ética

Competencia Motivación

Calidad del trabajo

Norma Internacional de Control de Calidad

NICC -1

Elementos para lograr alta calidad

Elementos del reclutamiento

• Verificar las credenciales académicas y profesionales y comprobar las referencias;

• Aclarar las razones de la discontinuidad en las fechas de los currículum vitae de los candidatos;

• Considerar si se solicitan antecedentes crediticios y penales;

• Indicar a los candidatos que la firma requiere que manifiesten por escrito anualmente y, respecto de cada compromiso de aseguramiento, que son independientes y no tienen conflictos de intereses; y

• Hacer del conocimiento de los candidatos que deben firmar una declaración.

Norma Internacional de Control de Calidad

NICC -1

Discusión de las cuestiones significativas con el socio del encargo

Revisión de los EF y del informe propuesto

Revisión de la documentación del encargo seleccionada relativa a los juicios significativos y

a las conclusiones alcanzadas

Evaluación de las conclusiones alcanzadas para la formulación del informe y la consideración de

si el informe propuesto es adecuado.

Norma Internacional de Control de Calidad

NICC -1

Aspectos en la revisión de Control

de Calidad en los Encargos

Aspectos que favorecen el

desempeño

Manuales de la firma y/o plantillas y procedimientos estándar para los compromisos;

Plantillas estándar de comunicaciones y correspondencia;

Herramientas de investigación y materiales de referencia;

Guías, políticas y programas de capacitación y educación, incluyendo apoyo para cumplir los requisitos de desarrollo profesional.

Norma Internacional de Control de Calidad

NICC -1

Situaciones que requieren

consulta

• Un posible problema de negocio en marcha;

• Sospecha o descubrimiento de fraude u otras irregularidades;

• Dudas acerca de la integridad de la administración;

• Necesidad de dar una salvedad en el informe del año actual;

• Reformulación propuesta a los estados financieros del año anterior;

• Una reclamación importante de un tercero contra el cliente y la firma;

• Tratamiento contable o de auditoria importante, complejo y/o nuevo;

• Problemas en la industria o en el segmento de la industria;

• Cambio de miembros clave de la administración ;

• Problemas de contabilidad o auditoría que surjan de un riesgo ambiental;

• Reorganización sustancial del negocio del cliente; y

• Planes para convertirse en una entidad listada.

Norma Internacional de Control de Calidad

NICC -1

Norma Internacional de Control de Calidad

NICC -1

Pirámide de Vigilancia

Aspectos a considerar en la

vigilancia

• El grado de cumplimiento de las políticas y procedimientos de control de calidad y el apego a

normas profesionales y requisitos reglamentarios y legales;

• La relevancia y lo adecuado de las políticas y procedimientos de control de calidad;

• Qué tan actualizadas y congruentes son las políticas y procedimientos respecto de los últimos

pronunciamientos de la profesión;

• El control de calidad y la cultura de ética de la firma (incluyendo la confirmación por escrito del

cumplimiento de políticas y procedimientos relacionados con la independencia);

• La efectividad de las actividades de educación y desarrollo profesional;

• Lo adecuado de los materiales de guía y los recursos técnicos que se ofrecen;

• Los procesos de inspección interna de la firma;

• El contenido, oportunidad y efectividad de las comunicaciones relativas a los problemas de

control de calidad dirigidas al personal de la firma (incluyendo información sobre debilidades

del sistema identificadas y medidas correctivas que deben tomarse, así como sugerencias para

mejorar el sistema como resultado de las evaluaciones); y

• Determinación de la efectividad del seguimiento posterior a la terminación del proceso (por

ejemplo, si se realizan oportunamente las modificaciones necesarias).

Norma Internacional de Control de Calidad

NICC -1

Informe de los resultados de la

vigilancia

El informe debe incluir, cuando menos:

• Una descripción de los procedimientos de vigilancia aplicados;

• Las conclusiones a las que se llegó derivadas de los procedimientos de vigilancia; y

• Cuando proceda, una descripción de las deficiencias sistémicas, repetitivas u otras deficiencias importantes, así como de las medidas recomendadas para resolverlas.

Norma Internacional de Control de Calidad

NICC -1

Consideración de quejas y

reclamos

Contar con políticas sobre quejas y reclamos;

Recibir todo tipo de comunicados que se relacionen con quejas y reclamos;

Orientar y dar consulta sobre asuntos que se relacionen con quejas y reclamos a quienes ocupen puestos de supervisión;

Documentar estos asuntos, incluyendo la recepción de la queja, los hallazgos de la investigación y el resultado final;

Supervisar o nombrar supervisores para todas las investigaciones; y

• Dar respuesta al quejoso.

Norma Internacional de Control de Calidad

NICC -1

II. CONTABILIDAD SIMPLIFICADA

42

Origen del Grupo N° 3

IASB UNCTAD

International

Standards of

Accounting

and Reporting

(ISAR).

NIIF para

PYMES

Contabilidad

Simplificada

Grupo N° 3

Contabilidad para Microempresas

Contabilidad Simplificada

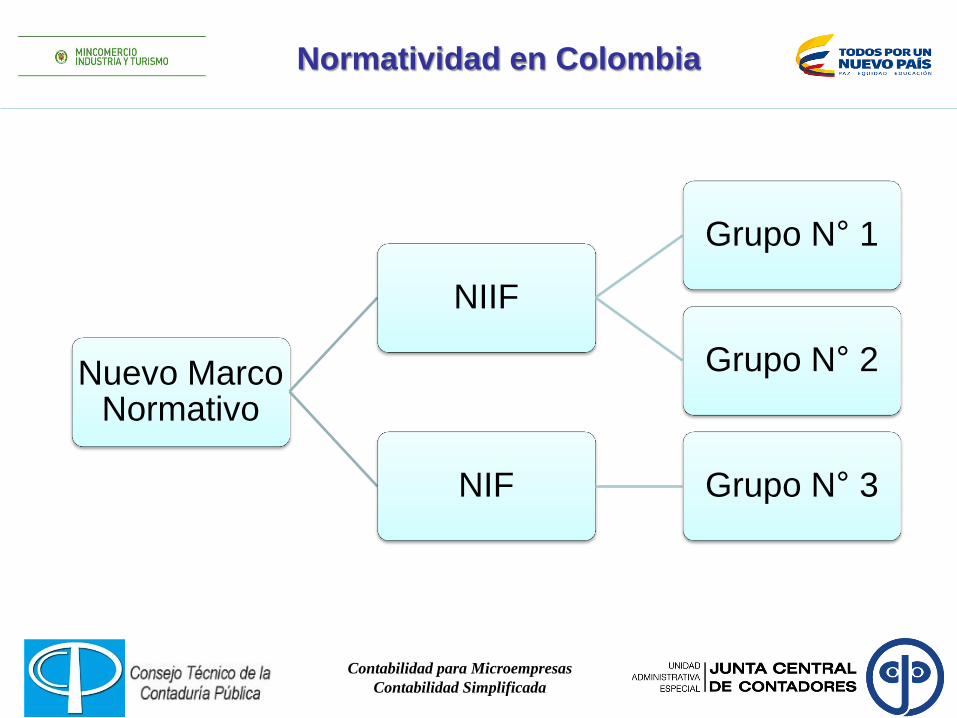

Normatividad en Colombia

Nuevo Marco Normativo

NIIF

Grupo N° 1

Grupo N° 2

NIF Grupo N° 3

Contabilidad para Microempresas

Contabilidad Simplificada

II. ANTECEDENTES NORMATIVOS

45

Antecedentes

Contabilidad para Microempresas

Contabilidad Simplificada

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo CNUCyD o

UNCTAD (del inglés, United Nations Conference on Trade and Development)

• Creada en 1964 para asuntos relacionados con el comercio, las inversiones

y el desarrollo, es el principal órgano de la Asamblea General de la ONU.

• Se creó por iniciativa de la ONU para promover el comercio de los países

en desarrollo, estabilizar los precios de sus exportaciones y eliminar las

barreras de entrada a los países industriales.

• En la actualidad, el UNCTAD cuenta con 193 estados miembros y su sede

se encuentra en Ginebra, Suiza.

• Dispone de una plantilla de 400 miembros y un presupuesto anual regular

de aproximadamente US$50 millones, así como unos fondos

extraordinarios de asistencia técnica de unos US$25 millones.

Antecedentes

Contabilidad para Microempresas

Contabilidad Simplificada

International Standards of Accounting and Reporting (ISAR).

Normas Internacionales de Contabilidad y Presentación de Informes

Una de las características centrales de la labor de la UNCTAD en materia de

transparencia corporativa y contable es el mantenimiento del grupo de trabajo

intergubernamental de expertos en normas internacionales de contabilidad y

presentación de informes International Standards of Accounting and

Reporting (ISAR).

Establecida por el consejo económico y social de las Naciones Unidas

(ECOSOC) en 1982, es el único grupo de trabajo intergubernamental dedicado

a la transparencia de las empresas y las cuestiones de contabilidad a nivel

corporativo.

El grupo de trabajo se ocupa de una variedad de temas en la contabilidad e

información con el fin de mejorar la comparabilidad mundial y fiabilidad de los

informes corporativos.

Cronograma

Contabilidad para Microempresas

Contabilidad Simplificada

Fase I Fase II Fase III

Preparación

obligatoria

1 de enero de 2013

hasta el 31 de

diciembre de 2013

Transición

(Apertura)

1 de enero de 2014

hasta el 31 de

diciembre de 2014

Aplicación

1 de enero de

2015

III. ORGANIZACIÓN DE LAS NORMAS DE

INFORMACIÓN FINANCIER PARA

MICROEMPRESAS - NIF

49

Agenda

Número

de

capítulo

TEMAS

1 Microempresas

2 Conceptos y principios generales

3 Presentación de estados financieros

4 Estado de situación financiera

5 Estado de resultados

6 Inversiones

7 Cuentas por cobrar

8 Inventarios

9 Propiedades, planta y equipo

10 Obligaciones financieras y cuentas por pagar

11 Obligaciones .laborales

12 Ingresos

13 Arrendamientos

14 Entes económicos en etapa de formalización

Contabilidad para Microempresas

Contabilidad Simplificada

MICROEMPRESAS

51

Microempresas

Se considera una microempresa si:

(a)Cuenta con una planta de personal no

superior a diez (10) trabajadores, o

(b) Posee activos totales por valor inferior

a quinientos (500) salarios mínimos

mensuales legales vigentes.

e) Tener ingresos brutos anuales

inferiores a 6.000 SMMLV. (DR

3019/2013)

Con ánimo o sin ánimo de lucro Factor Determinante

Contabilidad para Microempresas

Contabilidad Simplificada

Las microempresas que pertenecen al régimen simplificado, son aquellas que

cumplen con la totalidad de los requisitos establecidos en el artículo 499 del

Estatuto Tributario (o las normas que la modifiquen o adicionen), el cual

establece:

Que en el año anterior hubieren obtenido ingresos brutos totales

provenientes de la actividad, inferiores a cuatro mil (4.000) UVT.

Que tengan máximo un establecimiento de comercio, oficina, sede, local o

negocio donde ejercen su actividad. .

Que en el establecimiento de comercio, oficina, sede, local o negocio no se

desarrollen actividades bajo franquicia, concesión, regalía, autorización o

cualquier otro sistema que implique la explotación de intangibles.

Que no sean usuarios aduaneros.

Que no hayan celebrado en el año inmediatamente anterior ni en el año en

curso contratos de venta de bienes o prestación de servicios gravados por

valor individual y superior a 3.300 UVT.

Que el monto de sus consignaciones bancarias, depósitos o inversiones

financieras durante el año anterior o durante el respectivo año no supere la

suma de 4.500 UVT.

Microempresas

Contabilidad para Microempresas

Contabilidad Simplificada

CONCEPTOS Y PRINCIPIOS

GENERALES

54

Modelo del balance

Contabilidad para Microempresas

Contabilidad Simplificada

Conceptos y principios generales

Contabilidad para Microempresas

Contabilidad Simplificada Luís Henry Moya M 56

Sistema simplificado de contabilidad, basado en contabilidad

de causación

Base de Medición

Costo Histórico

Bases de medición que

estén incluidas en las NIIF

o en la NIIF para PYMES

Los estados financieros de una microempresa se elaboran partiendo del supuesto

de que la microempresa está en plena actividad y que seguirá funcionando en el

futuro previsible

Microempresas

Contabilidad para Microempresas

Contabilidad Simplificada

El objetivo de los estados financieros es

suministrar información sobre la situación

financiera y el resultado de las operaciones de

la microempresa, que sea útil para la toma de

decisiones económicas por parte de los

usuarios

Usuarios

Los propietarios, sus directores, las

entidades financieras, los acreedores, el

Gobierno Nacional y sus organismos,

entre otros.

Características Cualitativas de la

Información Financiera

Contabilidad para Microempresas

Contabilidad Simplificada

Características

Cualitativas

Comprensibilidad

Relevancia

Materialidad o

Importancia Relativa

Fiabilidad

Esencia sobre forma

Prudencia

Integridad

Comparabilidad

Oportunidad

Información

útil para los

usuarios

Compensación

Contratos

Situación Financiera

Contabilidad para Microempresas

Contabilidad Simplificada

ACTIVO

Un activo es un recurso controlado por

la microempresa como resultado de

sucesos pasados, del que la

microempresa espera obtener, en el

futuro, beneficios económicos.

PATRIMONIO

Patrimonio es la parte residual de los

activos de la microempresa, una vez

deducidos todos sus pasivos.

PASIVO

Un pasivo es una obligación actual de

la microempresa, surgida a raíz de

sucesos pasados, cuya liquidación se

espera que dé lugar a una

transferencia de recursos que

incorporan beneficios económicos.

Resultados

Contabilidad para Microempresas

Contabilidad Simplificada

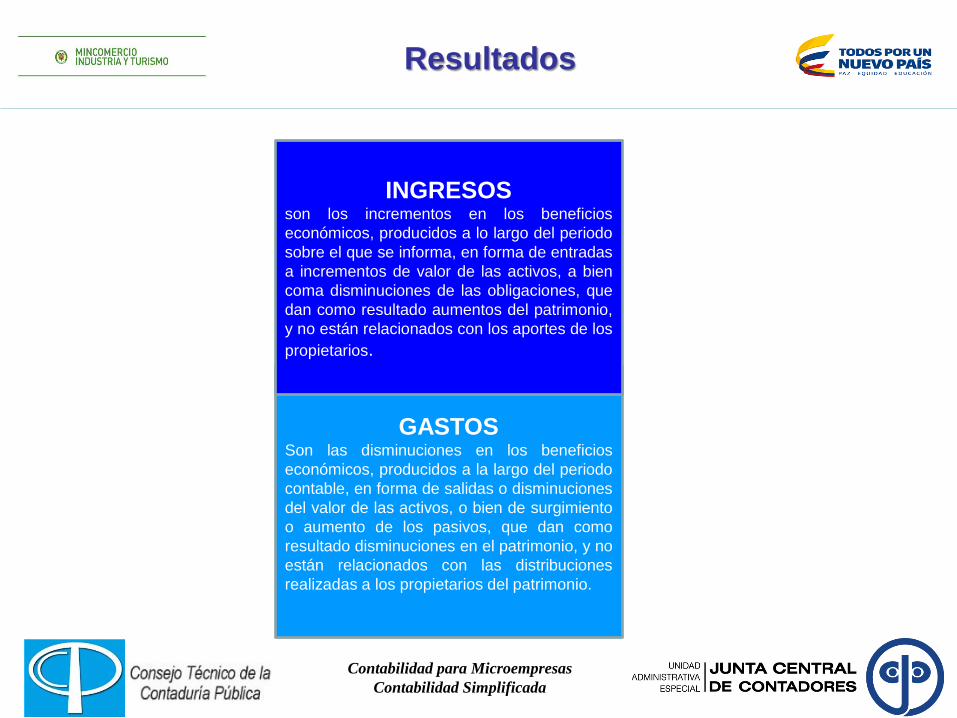

GASTOS Son las disminuciones en los beneficios

económicos, producidos a la largo del periodo

contable, en forma de salidas o disminuciones

del valor de las activos, o bien de surgimiento

o aumento de los pasivos, que dan como

resultado disminuciones en el patrimonio, y no

están relacionados con las distribuciones

realizadas a los propietarios del patrimonio.

INGRESOS son los incrementos en los beneficios

económicos, producidos a lo largo del periodo

sobre el que se informa, en forma de entradas

a incrementos de valor de las activos, a bien

coma disminuciones de las obligaciones, que

dan como resultado aumentos del patrimonio,

y no están relacionados con los aportes de los

propietarios.

Reconocimiento

Contabilidad para Microempresas

Contabilidad Simplificada

ACTIVO

Una microempresa reconocerá un

activo en el estado de situación

financiera cuando:

sea probable que del mismo se

obtengan beneficios económicos

futuros para la microempresa y,

el activo tenga un costo o valor que

pueda ser medido con fiabilidad.

Una microempresa no reconocerá un

derecho contingente como un activo,

excepto cuando el flujo de beneficios

económicos futuros hacia la

microempresa tenga un alto nivel de

certeza.

PASIVO Una rnicroernpresa reconocerá un

pasivo en el estado de situación

'financiera cuando:

tiene una obligación actual como

resultado de un evento pasado;

es probable que se requerirá la

transferencia de recursos que

incorporen beneficios económicos

para cancelarla obligación; y

el valor de la obligación puede

medirse de forma confiable.

Un pasivo contingente es una

obligación posible pero incierta o una

obligación actual que no se reconoce,

porque no cumple con algunas de las

condiciones del pasivo

Reconocimiento

Contabilidad para Microempresas

Contabilidad Simplificada

GASTOS

El reconocimiento de los gastos ocurre

simultáneamente con el reconocimiento

de la disminución en los activos o del

aumento en los pasivos, si se puede

medir con fiabilidad.

INGRESOS

El reconocimiento de los ingresos

ocurre simultáneamente con el

reconocimiento de los incrementos en

los activos o de las disminuciones en

los pasivos, si se pueden medir con

fiabilidad.

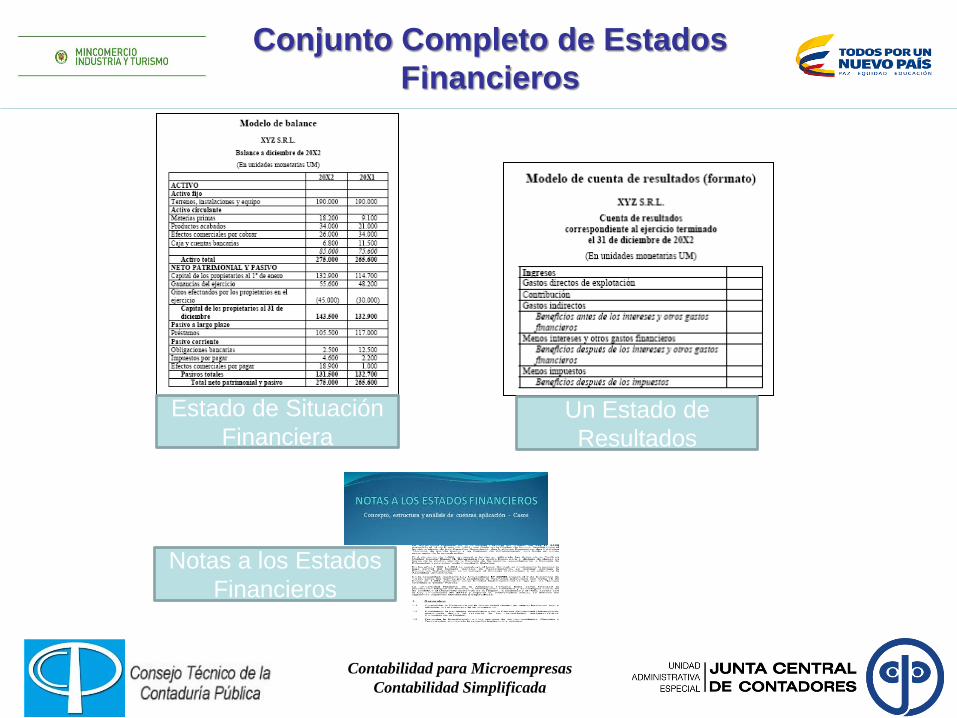

Conjunto Completo de Estados

Financieros

Contabilidad para Microempresas

Contabilidad Simplificada

Estado de Situación

Financiera Un Estado de

Resultados

Notas a los Estados

Financieros

Inversiones

Contabilidad para Microempresas

Contabilidad Simplificada

INVERSIONES

Las inversiones son instrumentos financieros

en los que la microempresa tiene control sobre

sus beneficios, con el fin de obtener ingresos

financieros. Generalmente corresponden a

instrumentos de deuda o patrimonio emitidos

por terceros.

Reconocimiento inicial de las inversiones

Una microempresa reconocerá las inversiones cuando es

probable que cualquier beneficio económico futuro

asociado con la partida entre o salga de la microempresa;

y la partida tiene un costo o valor que pueda ser medido

con fiabilidad.

Las inversiones se medirán al costo histórico. El valor

histórico de las inversiones, el cual incluye los costos

originados en su adquisición, debe medirse al final del

período-

La microempresa debe efectuar la causación de los

intereses pendientes de cobro, registrándolos en el

estado de resultados y afectando la respectiva cuenta por

cobrar por intereses, de acuerdo con la tasa pactada en el

instrumento, causada de manera lineal durante el tiempo

en que se mantenga la inversión.

Cuentas por Cobrar

Contabilidad para Microempresas

Contabilidad Simplificada

CUENTAS POR

COBRAR

Las cuentas por cobrar, documentos por cobrar

y otras cuentas por cobrar son derechos

contractuales para recibir dinero u otros activos

financieros de terceros, a partir de actividades

generadas directamente por la microempresa.

Reconocimiento inicial de las cuentas por cobrar Una

microempresa reconocerá las cuentas por cobrar cuando

cumpla con los criterios de reconocimiento.

Las cuentas por cobrar se medirán al costo histórico.

Las cuentas por cobrar se registran por el valor

expresado en la factura o documento de cobro

equivalente,

Cuando no se tenga certeza de poder recuperar una

cuenta por cobrar, debe establecerse una cuenta que

muestre el deterioro (provisión) que disminuya las

respectivas cuentas por cobrar.

La microempresa debe efectuar la causación de los

intereses pendientes de cobro, registrándolos en el

estado de resultados y afectando la respectiva cuenta

por cobrar por intereses.

Inventarios

Contabilidad para Microempresas

Contabilidad Simplificada

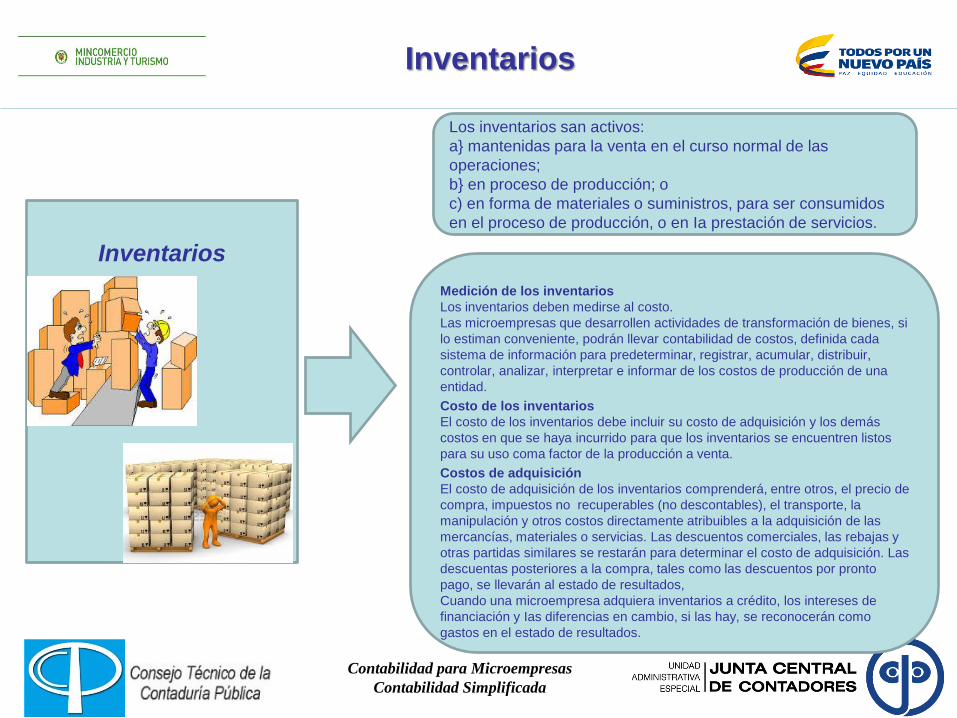

Inventarios

Los inventarios san activos:

a} mantenidas para la venta en el curso normal de las

operaciones;

b} en proceso de producción; o

c) en forma de materiales o suministros, para ser consumidos

en el proceso de producción, o en Ia prestación de servicios.

Medición de los inventarios

Los inventarios deben medirse al costo.

Las microempresas que desarrollen actividades de transformación de bienes, si

lo estiman conveniente, podrán llevar contabilidad de costos, definida cada

sistema de información para predeterminar, registrar, acumular, distribuir,

controlar, analizar, interpretar e informar de los costos de producción de una

entidad.

Costo de los inventarios

El costo de los inventarios debe incluir su costo de adquisición y los demás

costos en que se haya incurrido para que los inventarios se encuentren listos

para su uso coma factor de la producción a venta.

Costos de adquisición

El costo de adquisición de los inventarios comprenderá, entre otros, el precio de

compra, impuestos no recuperables (no descontables), el transporte, la

manipulación y otros costos directamente atribuibles a la adquisición de las

mercancías, materiales o servicias. Las descuentos comerciales, las rebajas y

otras partidas similares se restarán para determinar el costo de adquisición. Las

descuentas posteriores a la compra, tales como las descuentos por pronto

pago, se llevarán al estado de resultados,

Cuando una microempresa adquiera inventarios a crédito, los intereses de

financiación y Ias diferencias en cambio, si las hay, se reconocerán como

gastos en el estado de resultados.

Propiedad, Planta y Equipo

Contabilidad para Microempresas

Contabilidad Simplificada

PP&E

Las propiedades, planta y equipo son activos tangibles que:

(a) se mantienen para su uso en la producción o en el

suministro de bienes o servicios, para arrendarlos a terceros,

con propósitos administrativos o con fines de valorización, y

(b) se esperan usar durante más de un periodo contable

Reconocimiento

Las microempresas reconocerán el costo de las propiedades, planta y

equipo.

Los terrenos y los edificios se contabilizarán por separado, incluso sí

hubieran sido adquiridos en. forma conjunta.

Las piezas ,de repuesto y el equipo auxiliar se registran habitualmente

como inventarios, y se reconocen en el resultado del periodo cuando se

consumen. Sin embargo, las piezas de repuesto importantes y el equipo

de mantenimiento permanente son propiedades, planta y equipo

cuando la entidad espera utilizarlas durante más de un periodo.

Ciertos componentes de algunos elementos de propiedades, ,planta y

equipo pueden requerir su reemplazo a intervalos regulares (por

ejemplo, el techo de un edificio). Estos componentes se reconocerán

por separado. Una entidad añadirá el costo de reemplazar

componentes de tales elementos al valor en libros de un elemento de

propiedades, planta y equipo cuando se incurra en ese costo, si se

espera que el componente reemplazado vaya a suministrar beneficios

futuros adicionales a la entidad.

Propiedad, Planta y Equipo

Contabilidad para Microempresas

Contabilidad Simplificada

PP&E

Medición en el momento del reconocimiento

Las propiedades, planta y equipo deben ser valorados a su costo.

Componentes del costo medición inicial

El costo de los terrenos, instalaciones o equipos comprende su precio de

adquisición, incluidos los derechos de importación y los impuestos

indirectos no reembolsables y cualquier costo directamente atribuible al

condicionamiento del activo para el uso previsto. Al determinar el precio

de adquisición se deberán deducir los descuentos y rebajas comerciales.

Medición posterior al reconocimiento inicial

Una microempresa medirá todos los elementos de propiedades, planta y

equipo tras su reconocimiento inicial al costo menos la depreciación

acumulada y las pérdidas por deterioro del valor acumuladas.

Depreciación

El monto depreciable de las propiedades, planta y equipo debe

reconocerse como gasto a lo largo de su vida útil, entendiéndose por

ésta, el periodo durante el cual se espera que un activo esté disponible

para el uso de la microempresa, o el número de unidades de producción

esperadas del activo por la microempresa. Los terrenos por tener vida

'ilimitada, no son objeto de depreciación. Las construcciones tienen una

vida limitada, razón por la cual son depreciables.

Una microempresa reconocerá la ganancia o pérdida por la baja en

cuentas de un elemento de propiedades, planta y equipo en el resultado

del periodo en que el elemento sea dado de baja en cuentas.

Una microempresa determinará la ganancia o pérdida procedente de la

baja en cuentas de un elemento de propiedades, planta y equipo, como

la diferencia entre el producto neto de la disposición, silo hubiera, y el

valor en libros del elemento.

Obligaciones Financieras y Cuentas

por pagar

Contabilidad para Microempresas

Contabilidad Simplificada

Obligaciones

Un pasivo financiero (cuentas por pagar comerciales,

documentos por pagar y préstamos por pagar), es

una obligación· contractual para entregar dinero u

otros activos financieros a terceros (otra entidad o

persona natural).

Reconocimiento inicial

Las obligaciones financieras y cuentas por pagar se

reconocerán en los estados financieros solo cuando

cumplan las condiciones para reconocimiento de pasivos.

Medición

Tanto las obligaciones financieras como las cuentas por

pagar se medirán a su costo histórico.

Las microempresas deben efectuar la causación de los

intereses en forma periódica, registrándolos en el estado

de resultados y afectando las correspondientes cuentas

del estado de situación financiera.

Obligaciones Laborales

Contabilidad para Microempresas

Contabilidad Simplificada

Obligaciones

laborales

Principio de reconocimiento general para todos los beneficios

a los empleados

Una microempresa reconocerá el costo de todos los beneficios a los

empleados a los. que éstos tengan derecho como un gasto,

Obligaciones laborales a corto plazo

Las obligaciones a corto plazo a los empleados comprenden

partidas tales como las siguientes:

(a) Salarios y aportes a la seguridad social;

(b) Prestaciones sociales básicas (primas, vacaciones, cesantías e

intereses a las cesantías).

Medición de beneficios a corto plazo

Cuando un empleado haya prestado sus servicios a una

microempresa durante el periodo sobre el que se informa, se

medirá el valor reconocido de acuerdo con los pasivos.

Reconocimiento

Puesto que los beneficios por terminación del período de empleo

en la microempresa no proporcionan beneficios económicos

futuros, una microempresa los reconocerá en resultados como

gasto de forma inmediata. No se reconocerán provisiones para

despido sin justa causa, a menos que se trate de acuerdos de

terminación aprobados legalmente con anterioridad e informados a

los afectados.

Ingresos

Contabilidad para Microempresas

Contabilidad Simplificada

Ingresos

Los ingresos procedentes de las siguientes transacciones:

(a) La venta de bienes,

(b) La prestación de servicios.

(c)Otros ingresos.

Medición de los ingresos

Una microempresa incluirá en los ingresos solamente los valores brutos de los

beneficios económicos recibidos y por recibir por cuenta propia. Para determinar

el valor de los ingresos, la microempresa. deberá tener en cuenta el valor de

cualesquier descuento comercial, descuento por pronto pago y rebaja por

volumen de ventas que sean reconocidas por la microempresa.

Los ingresos procedentes de la venta de mercancías (o bienes) deben

reconocerse cuando la microempresa ha transferido al comprador los riesgos y

beneficios sustanciales que van aparejados a la propiedad de esas mercancías.

Los ingresos procedentes de la prestación de servicios deben reconocerse hasta

el grado en que se ha prestado el servicio, considerando de las siguientes

alternativas la que mejor refleje el trabajo realizado:

a. La proporción de los costos incurridos por el trabajo ejecutado hasta la fecha,

en relación con los costos totales estimados. Los costos incurridos por el

trabajo ejecutado no incluyen los costos relacionados con actividades futuras,

tales como materiales o pagos anticipados.

b. Inspecciones del trabajo ejecutado.

c. La terminación de una proporción física de la transacción del servicio o del

contrato de trabajo.

Los otros ingresos corresponden a aquellos que cumplan la definición de ingresos

diferentes de la venta‘ de bienes y la prestación de servicios. Su medición inicial

se hará con referencia al valor de la contrapartida recibida o por recibir:

Arrendamientos

Contabilidad para Microempresas

Contabilidad Simplificada

Arrendamientos

Se aplicará a los acuerdos que transfieren el derecho de uso de

activos, incluso en el caso de que el arrendador quede obligado a

suministrar servicios de cierta importancia en relación con la

operación o el mantenimiento de estos activos.

Reconocimiento inicial

Los pagos por concepto de arrendamiento, ya sea que se trate de

arrendamiento operativo o financiero, así como los pagos en virtud de

contratos de arrendamiento con opción de compra deben reconocerse

como gasto.

Para efectos de esta norma, cualquier contrato de arrendamiento que

afecte a una microempresa se tratará como arrendamiento operativo.

No habrá lugar a ningún registro contable al inicio de un contrato de

arrendamiento.

En lo sucesivo, los pagos que se deriven del contrato se llevarán al

estado de resultados.

Si el contrato incluye una cláusula de opción de compra y ésta se

ejerce, el valor de la opción se registrará como activo de acuerdo con su

naturaleza.

Medición

Los pagos por concepto de arrendamiento se medirán al costo, según lo

estipulado en el respectivo contrato de arrendamiento.

Aplicación por primera vez

Contabilidad para Microempresas

Contabilidad Simplificada

Adopción por primera vez

Una microempresa que adopte por primera vez la Norma de información

financiera para las Microempresas aplicará este capítulo en la preparación de

sus primeros estados financieros preparados conforme a esta Norma.

Procedimientos para preparar los estados financieros en la fecha de

transición

Una microempresa deberá, en su estado de situación financiera de apertura en

la fecha de transición a la norma de información financiera para las

microempresas(es decir, al comienzo del primer periodo presentado):

Reconocer todos los activos y pasivos de acuerdo con lo señalado en esta

norma;

No reconocer partidas como activos o pasivos si esta Norma no lo permite;

Reclasificar las partidas que reconoció, según su marco contable anterior,

como activo, pasivo o componente de patrimonio, pero que son de un tipo

diferente de acuerdo, con esta Norma; y

Aplicar esta Norma al medir todos los activos y pasivos reconocidos.

Medición

Cuenta Medición Inicial Medición Posterior

Inversiones Costo Histórico Costo Histórico

Cuentas por Cobrar Costo Histórico Costo Histórico

Inventarios Costo Costo

Propiedad, Planta y

Equipo

Costo Costo

Obligaciones

Financieras y Cuentas

por Pagar

Costo Histórico Costo Histórico

Obligaciones

Laborales

De acuerdo con el Pasivo De acuerdo con el Pasivo

Ingresos Valor Bruto N/A

Arrendamientos Costo Costo

Contabilidad Microempresas

Normas – ESAL

Contabilidad Microempresas

NIIF PARA

PYMES

MICROEMPRE

SAS

ORIENTACIÓN

N° 14

ESAL

COLEGIO DE CONTADORES PÚBLICOS DE

COLOMBIA

GRACIAS¡¡¡¡

Quibdó

Febrero 19 de 2018

Consejero:

Luís Henry Moya Moreno.