PORTADA

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

TESIS DE GRADO

PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: SISTEMA CONTABLE DE COSTOS Y GESTIÓN

FINANCIERA DE LA GRANJA POLLITO SUERTUDO EN

LA CIUDAD DE SANTO DOMINGO.

AUTOR: LILIA ESTHELA CARCHI YUNGA

ASESOR: MBA. LEONARDO HUMBERTO CARRIÓN HURTADO.

SANTO DOMINGO – ECUADOR

2015

CERTIFICACIÓN DEL ASESOR

DECLARACIÓN DE AUTORÍA

NOTA DE ACEPTACIÓN

_________________________________________

Firma del Presidente del Jurado

_________________________________________

Firma del Oponente

_________________________________________

Firma del Jurado

ÍNDICE

PORTADA .........................................................................................................................

CERTIFICACIÓN DEL ASESOR ...................................................................................

DECLARACIÓN DE AUTORÍA .....................................................................................

NOTA DE ACEPTACIÓN ...............................................................................................

ÍNDICE ..............................................................................................................................

ÍNDICE DE TABLAS .......................................................................................................

ÍNDICE DE CUADROS....................................................................................................

ÍNDICE DE GRÁFICOS ..................................................................................................

ÍNDICE DE ANEXOS.......................................................................................................

RESUMEN EJECUTIVO .................................................................................................

EXECUTIVE SUMMARY ...............................................................................................

INTRODUCCIÓN ........................................................................................................... 1

CAPÍTULO I ................................................................................................................... 8

1 MARCO TEÓRICO................................................................................. 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ....... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE

EL OBJETO DE INVESTIGACIÓN. ............................................................................. 8

1.2.1 Procesos contables auditores. .................................................................... 8

Contabilidad. .............................................................................................. 9

Auditoría. ................................................................................................. 10

1.2.2 Contabilidad de costos. ............................................................................ 11

Elementos del Costo de Producción .......................................................... 11

Sistema de costos por procesos. ................................................................ 12

Sistema contable ...................................................................................... 14

1.2.3 Gestión Financiera .................................................................................. 17

Planeación financiera. .............................................................................. 17

Decisiones de inversión. ........................................................................... 19

Decisiones de financiamiento. .................................................................. 20

Análisis financiero.................................................................................... 22

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE

LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ....................................................................................................... 27

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ............................. 28

CAPÍTULO II ............................................................................................................... 29

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ................................................................................................................ 29

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA,

CONTEXTO INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACIÓN. ....................................................................................................... 29

2.1.1 Procedimiento de crianza de aves. ........................................................... 30

Adquisición e ingreso de aves a la granja.................................................. 30

Aplicación de vacunas a los pollitos. ........................................................ 30

Alimentación. ........................................................................................... 31

Hidratación............................................................................................... 31

2.1.2 Base legal. ............................................................................................... 32

2.2 PROCEDIMIENTO METODOLÓGICO. ............................................ 33

2.2.1 Modalidad de la investigación. ................................................................ 33

2.2.2 Tipos de investigación. ............................................................................ 33

Investigación bibliográfica. ...................................................................... 33

Investigación de campo. ........................................................................... 34

2.2.3 Métodos, técnicas e instrumentos de investigación. ................................. 34

Métodos. .................................................................................................. 34

Técnicas de Investigación. ........................................................................ 35

Instrumentos de Investigación. ................................................................. 36

2.2.4 Población y Muestra. ............................................................................... 36

Población. ................................................................................................ 36

Muestra. ................................................................................................... 37

2.2.5 Interpretación de los resultados de la investigación. ............................... 37

Entrevista dirigida al Gerente propietario de la granja Pollito Suertudo..... 37

Encuesta dirigida a los empleados de la Granja Pollito Suertudo............... 40

2.2.6 Verificación de la idea a defender. .......................................................... 41

2.3 PROPUESTA DEL INVESTIGADOR. ................................................. 42

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ............................ 42

CAPÍTULO III .............................................................................................................. 44

3 MARCO PROPOSITIVO. ..................................................................... 44

3.1 TÍTULO DE LA PROPUESTA: DISEÑO DE UN SISTEMA

CONTABLE DE COSTOS, PARA MEJORAR LA GESTIÓN FINANCIERA EN LA

GRANJA POLLITO SUERTUDO. .............................................................................. 44

3.2 DESARROLLO DE LA PROPUESTA. ................................................ 44

3.2.1 Justificación. ........................................................................................... 44

3.2.2 Objetivo General. ..................................................................................... 45

Objetivos Específicos. .............................................................................. 45

3.2.3 Propuesta del sistema contable. ............................................................... 45

Captación de Datos................................................................................... 46

Procesamiento de datos ............................................................................ 69

Preparación de la Información. ................................................................. 75

Informe a Gerencia. .................................................................................. 90

3.3 VALIDACIÒN DE LA PROPUESTA. .................................................. 91

3.4 CONCLUSIONES Y RECOMENDACIONES. .................................... 92

3.4.1 Conclusiones. .......................................................................................... 92

3.4.2 Recomendaciones. ................................................................................... 93

BIBLIOGRAFÍA. .......................................................................................................... 94

ÍNDICE DE TABLAS

Tabla 1. Modelo de Sistema Contable .............................................................................. 15

Tabla 2. Modelo de Sistema contable propuesto .............................................................. 15

ÍNDICE DE CUADROS

Cuadro 1. Población y Muestra ........................................................................................ 37

Cuadro 2. Encuesta a Empleados ..................................................................................... 40

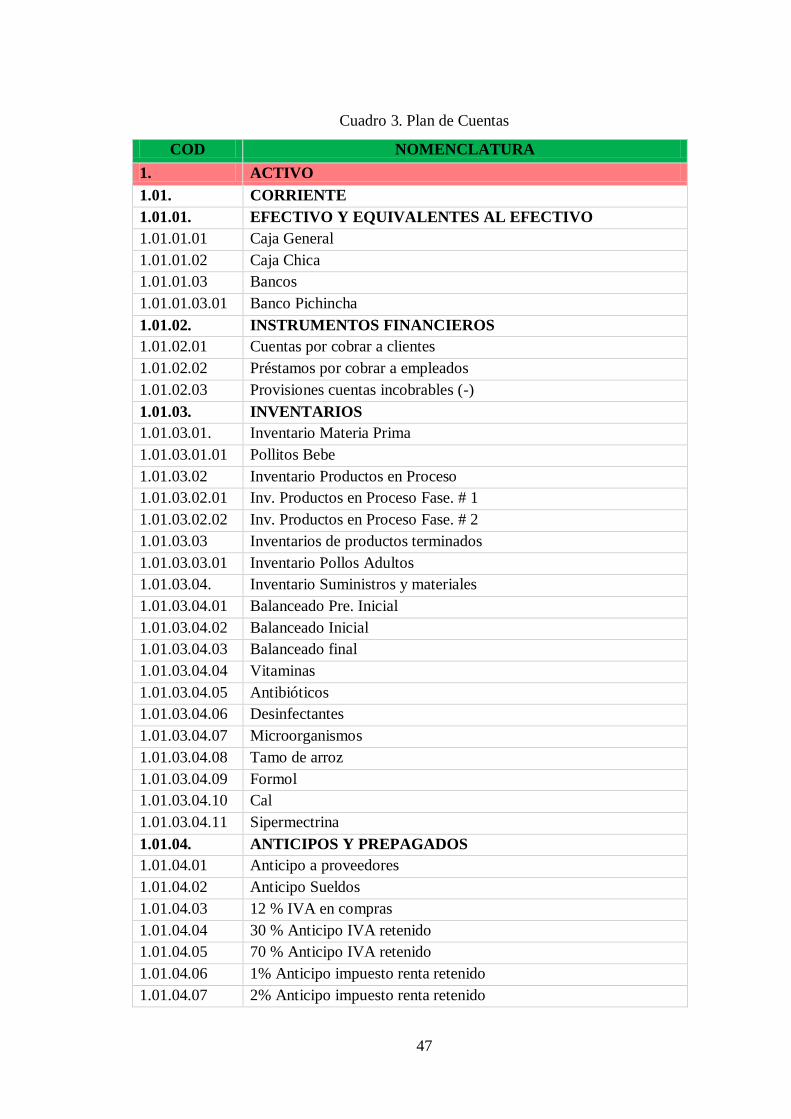

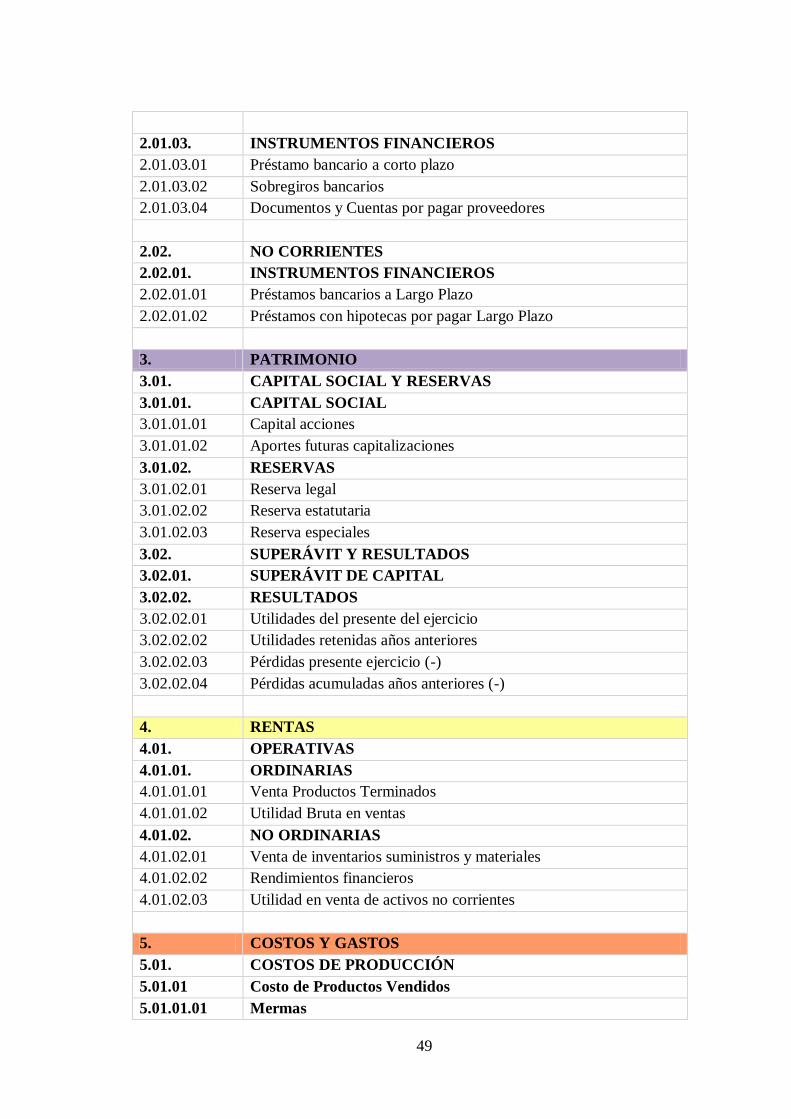

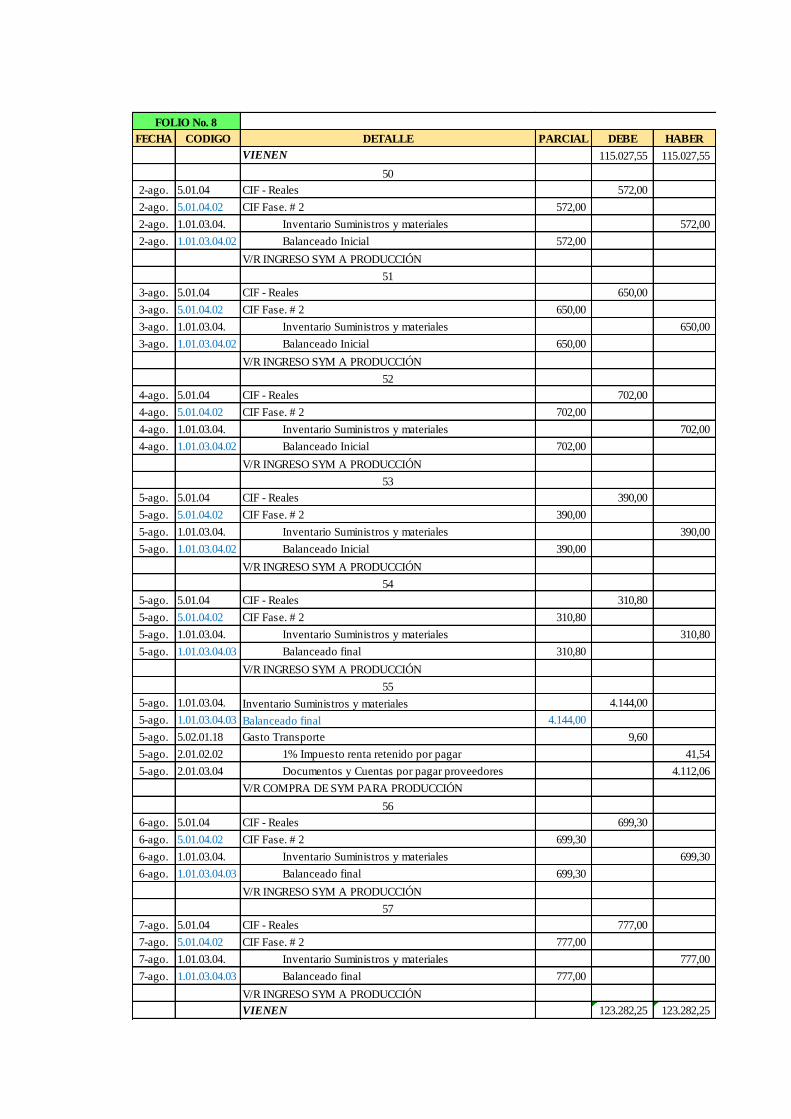

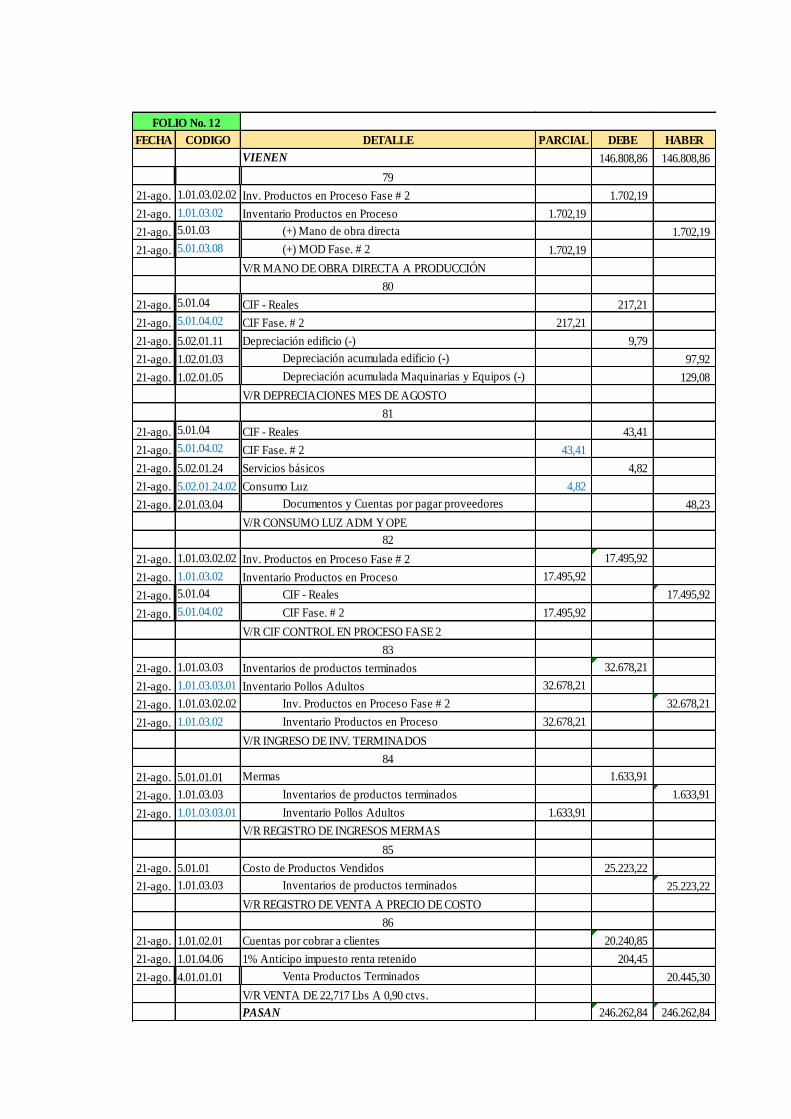

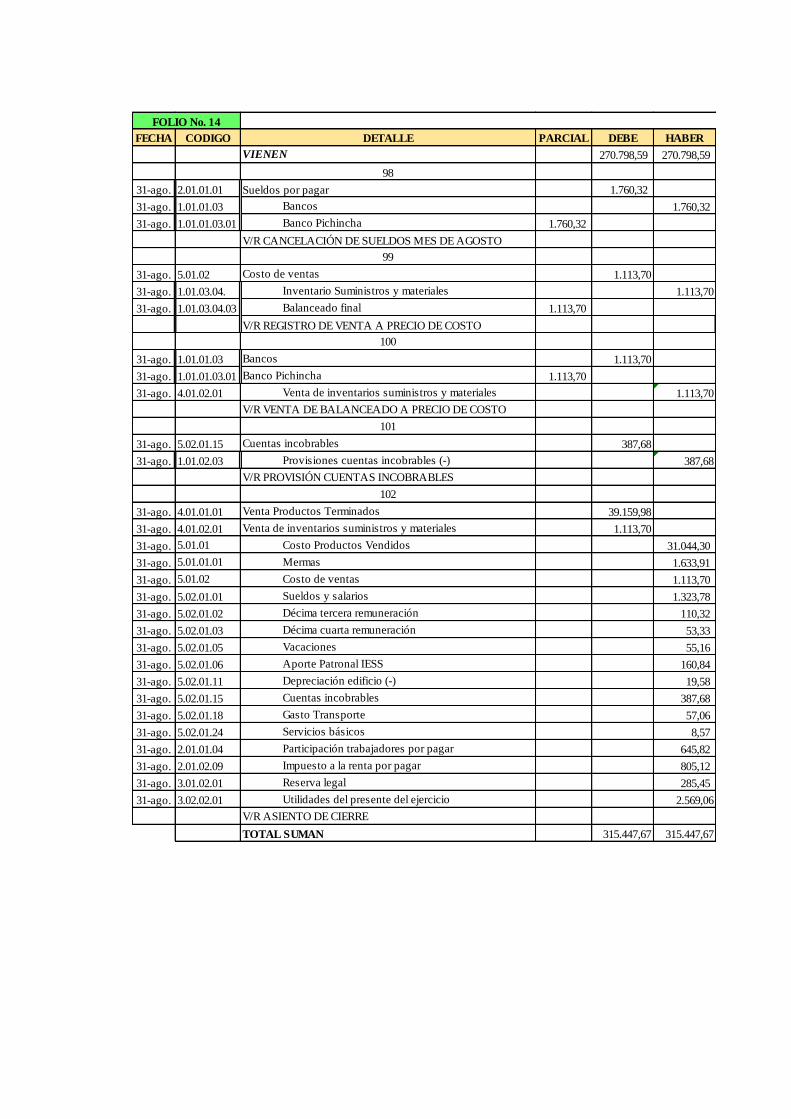

Cuadro 3. Plan de Cuentas ............................................................................................... 47

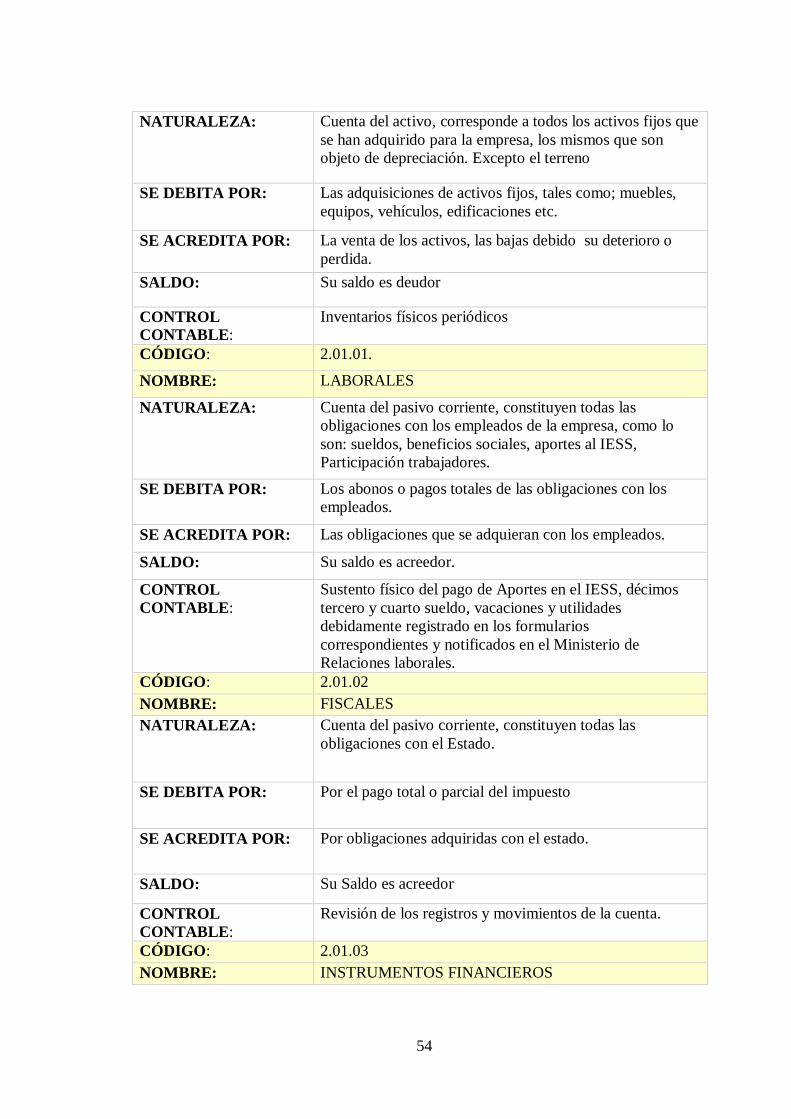

Cuadro 4. Instructivo de Cuentas Principales ................................................................... 52

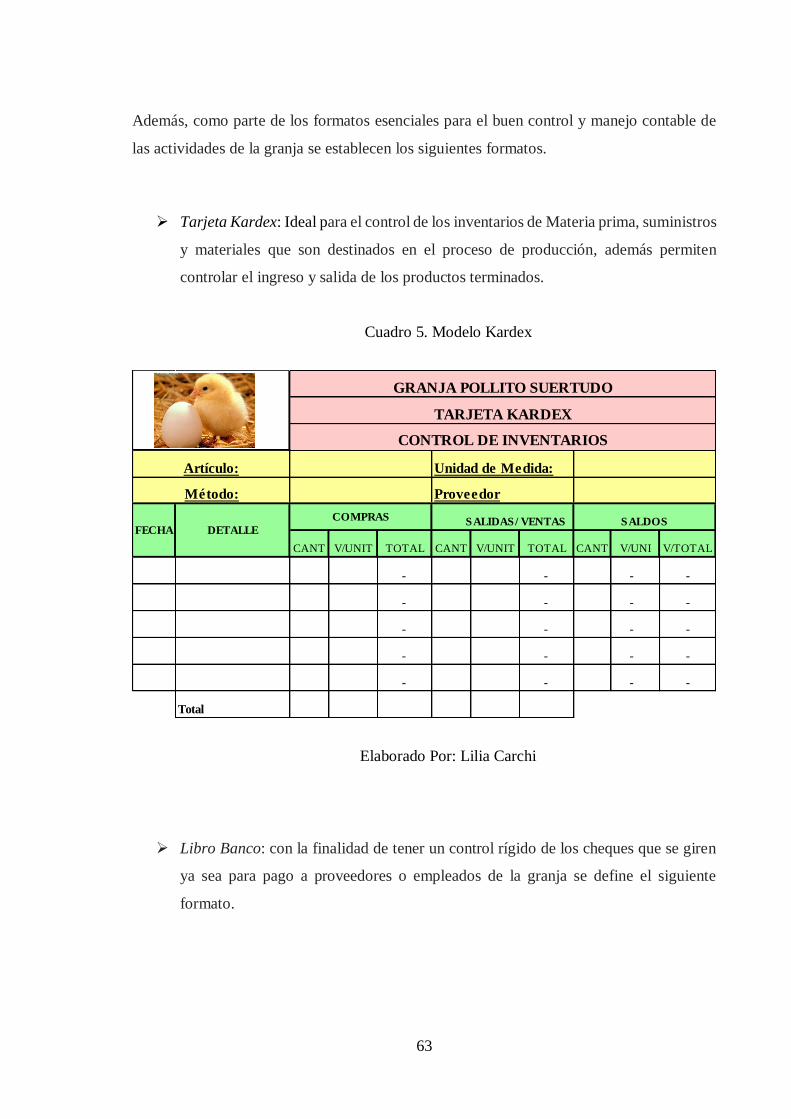

Cuadro 5. Modelo Kardex ............................................................................................... 63

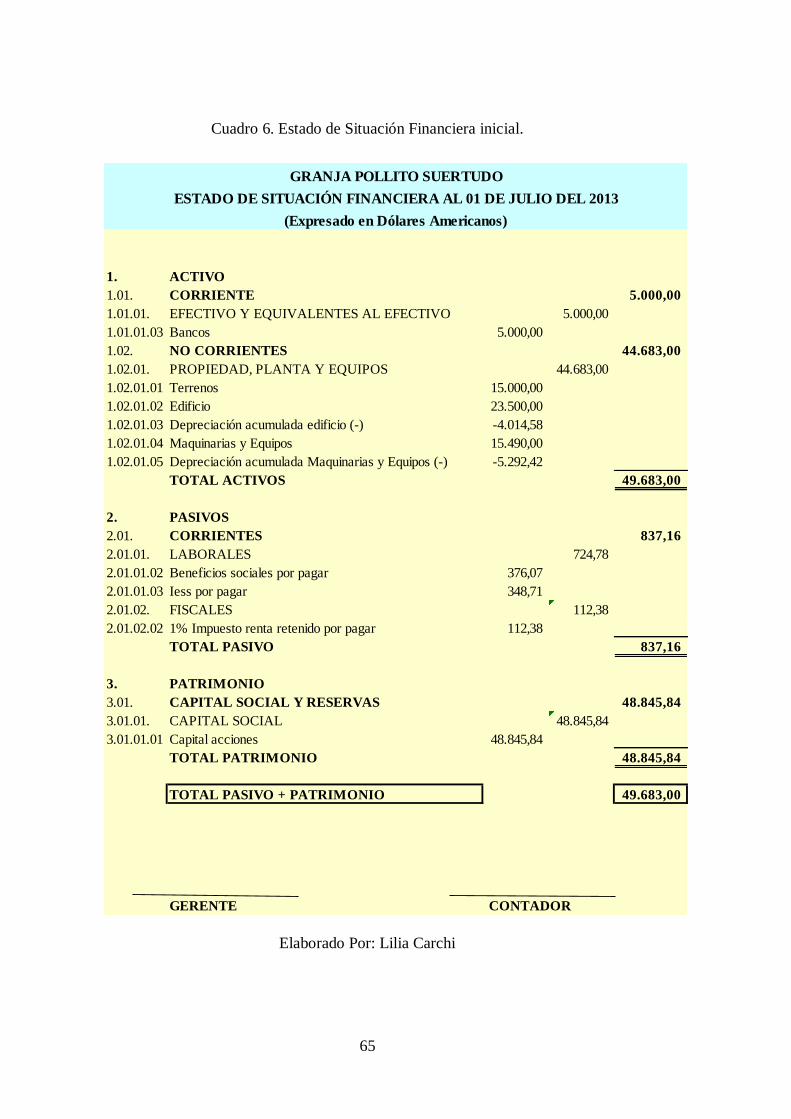

Cuadro 6. Estado de Situación Financiera inicial. ............................................................ 65

Cuadro 7. Transacciones mes de julio y agosto ................................................................ 66

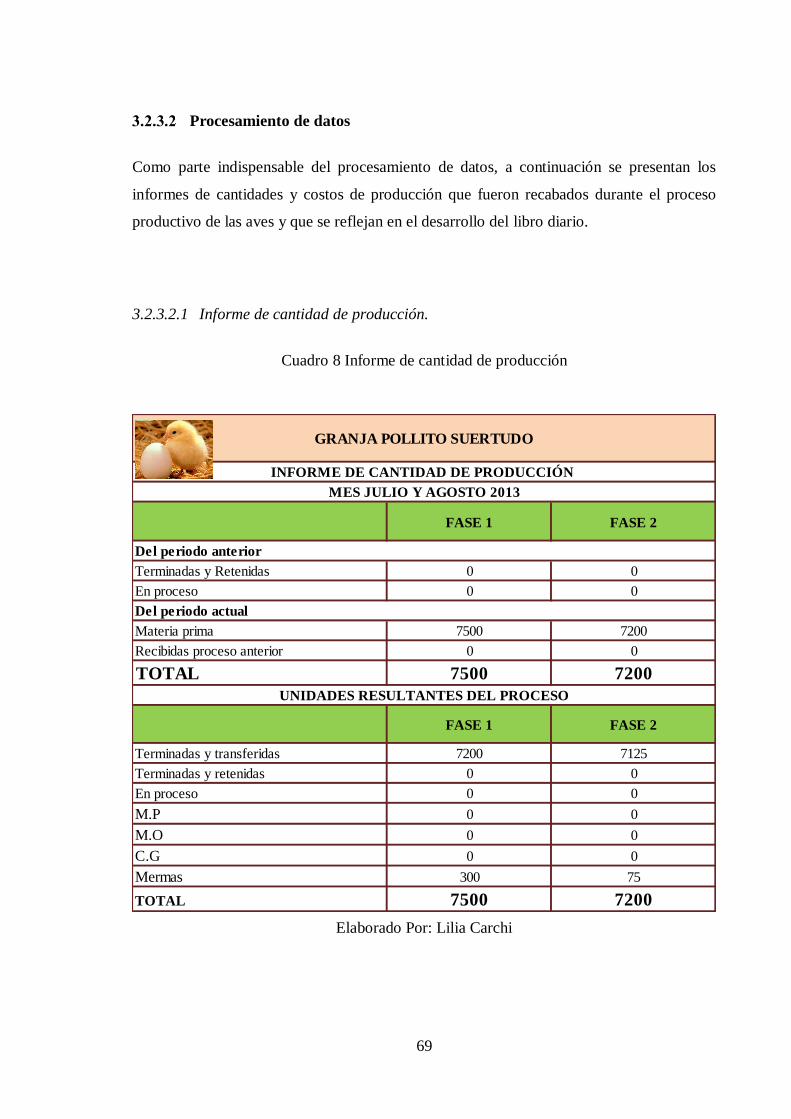

Cuadro 8 Informe de cantidad de producción ................................................................... 69

Cuadro 9 Informe de costos de producción ...................................................................... 70

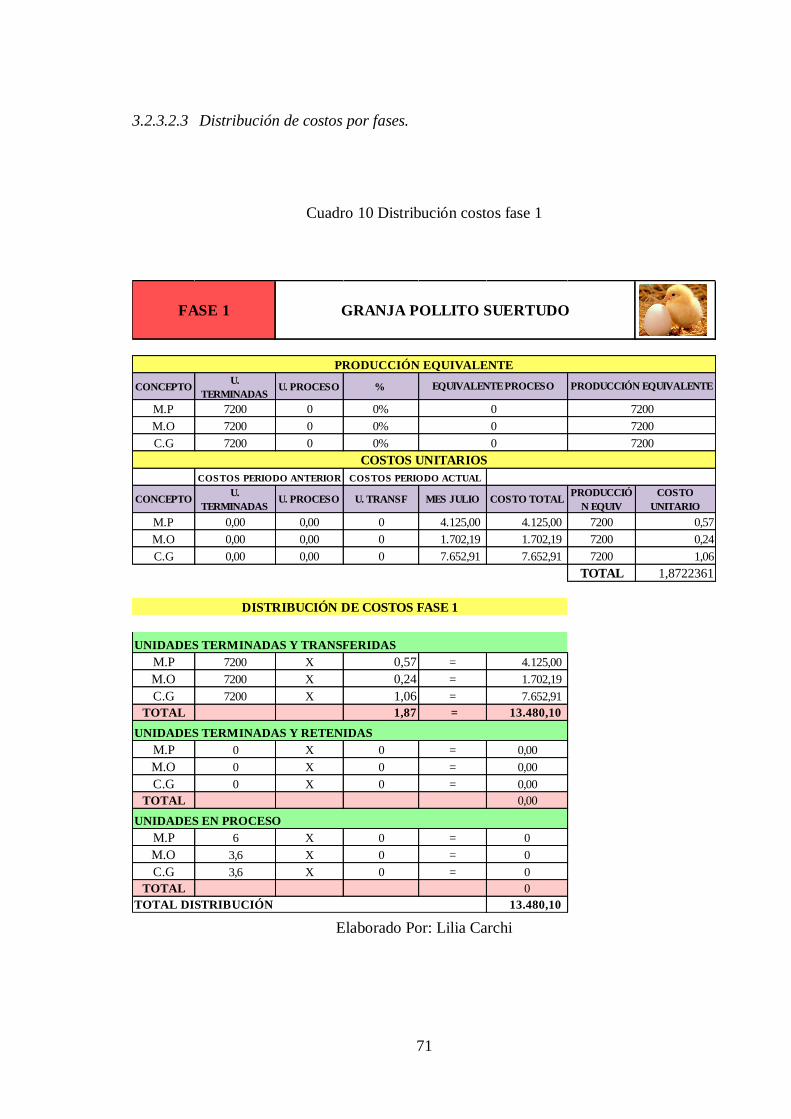

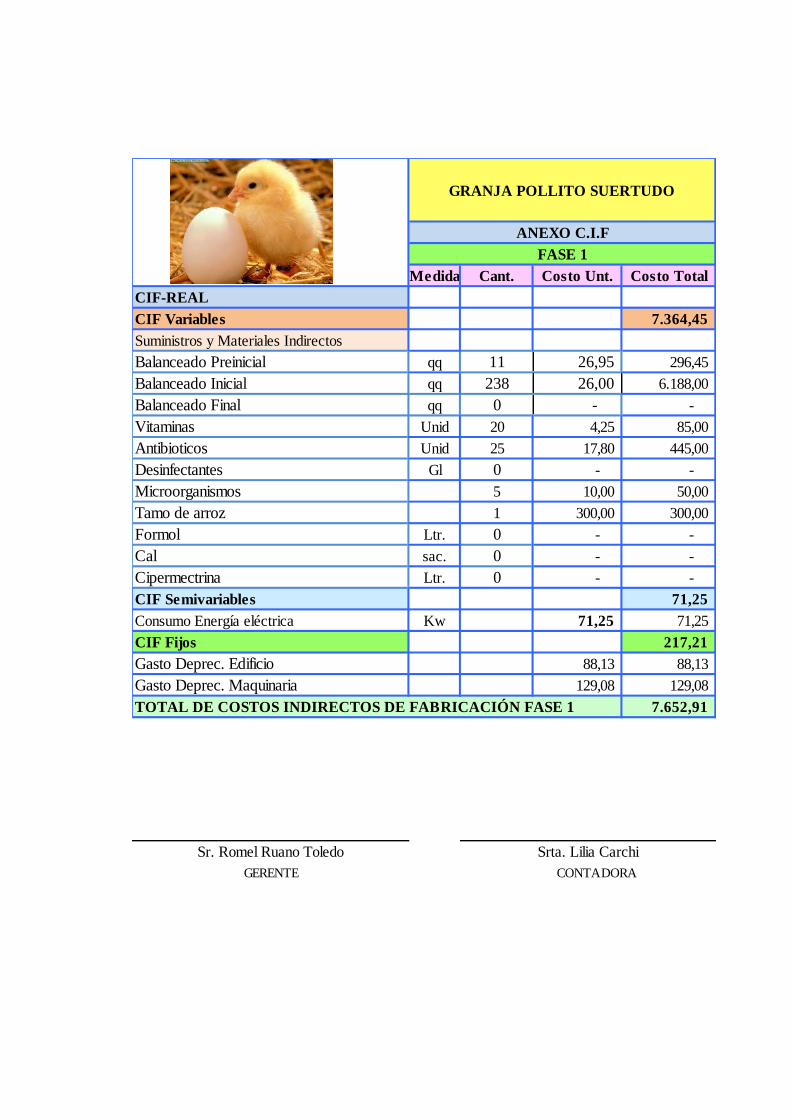

Cuadro 10 Distribución costos fase 1 ............................................................................... 71

Cuadro 11 Distribución de costos fase 2 .......................................................................... 72

Cuadro 12. Determinación de Mermas ............................................................................. 73

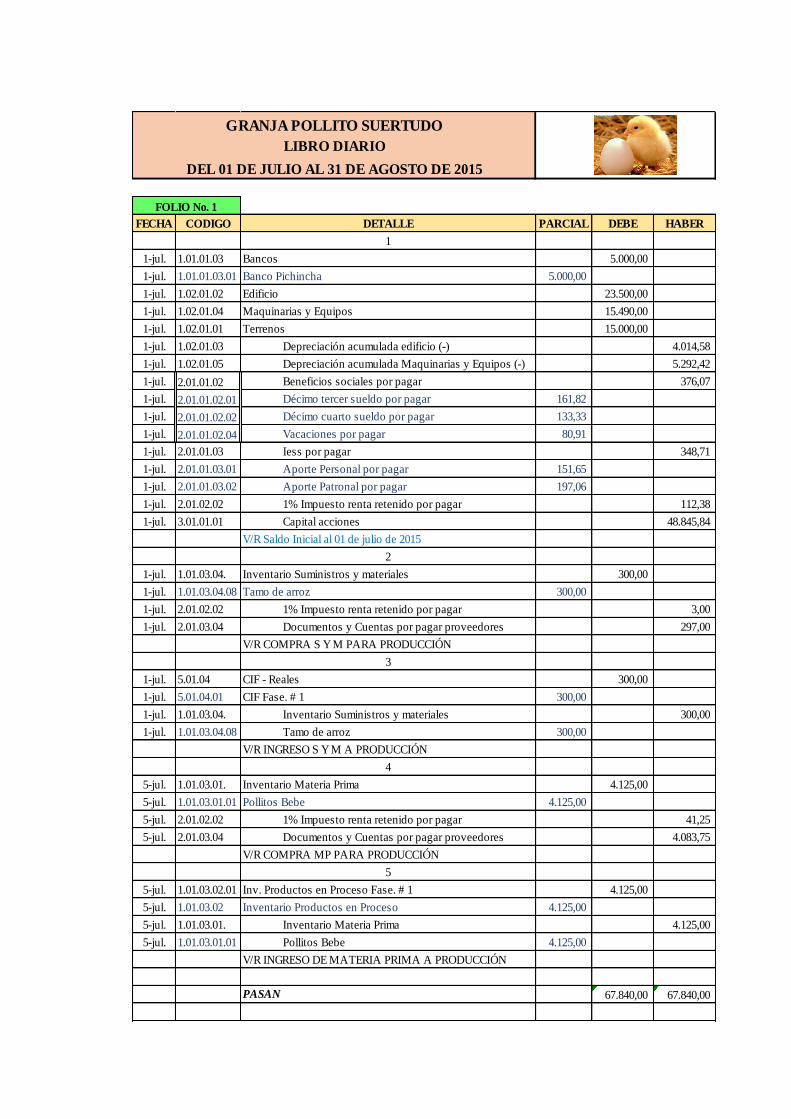

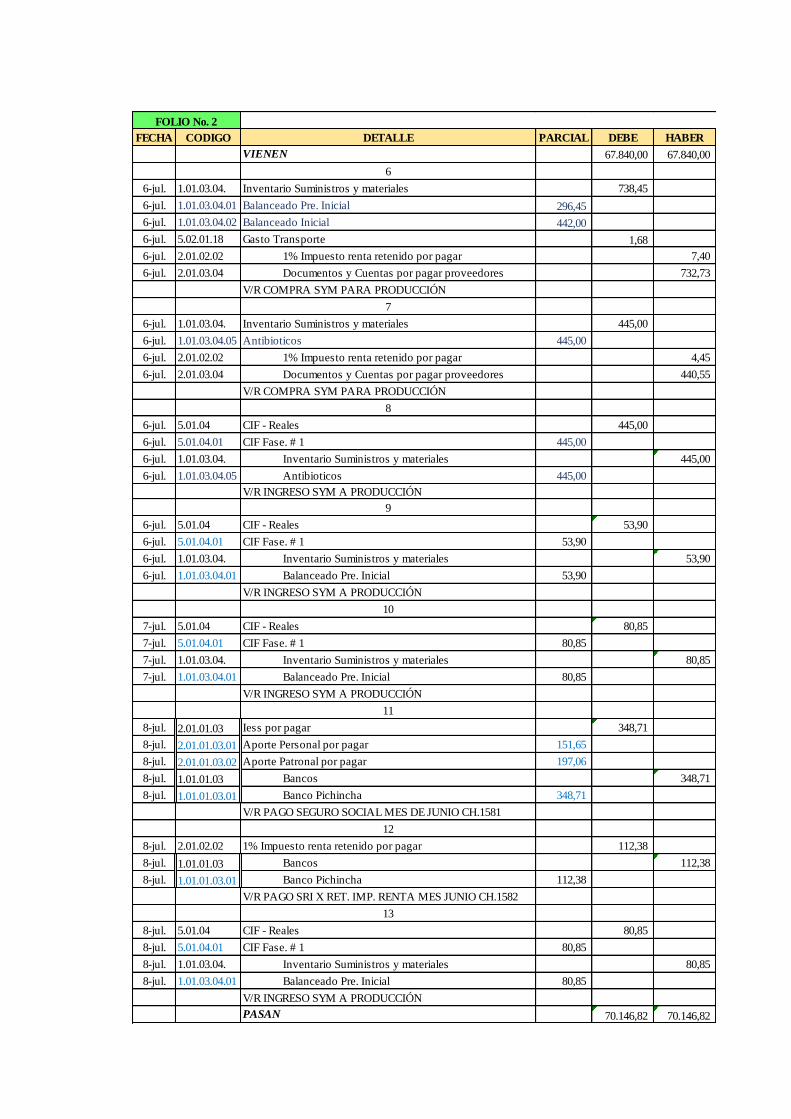

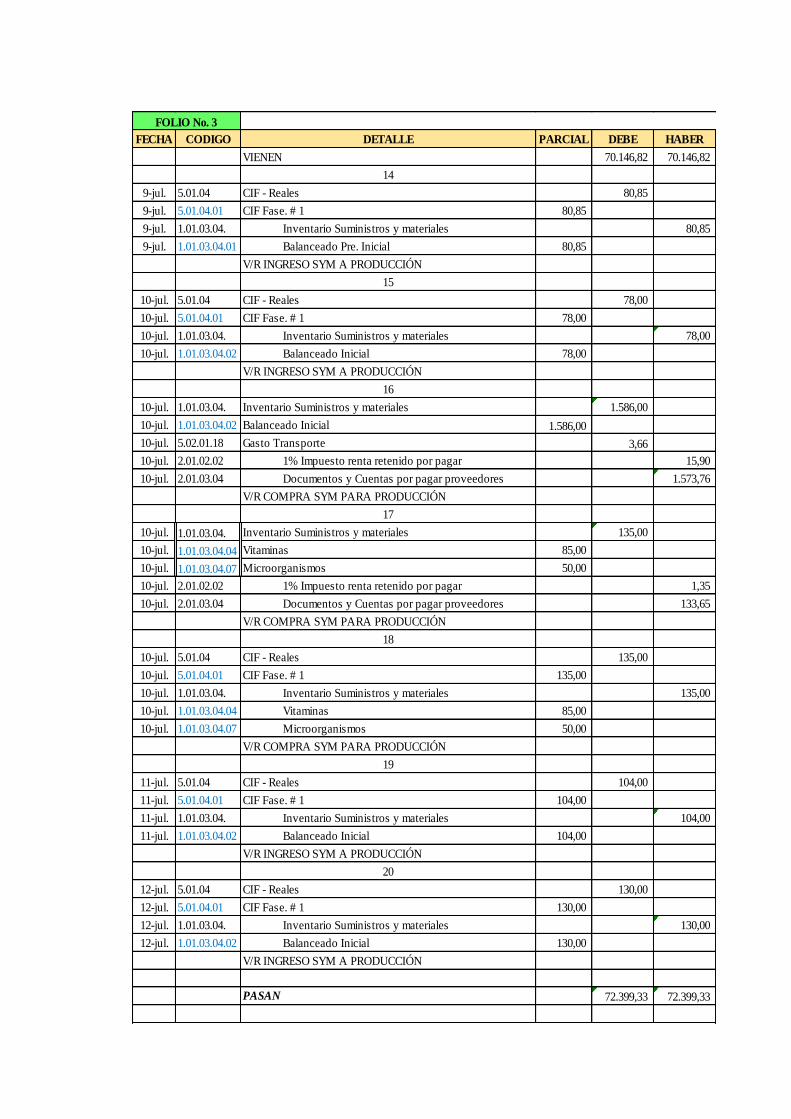

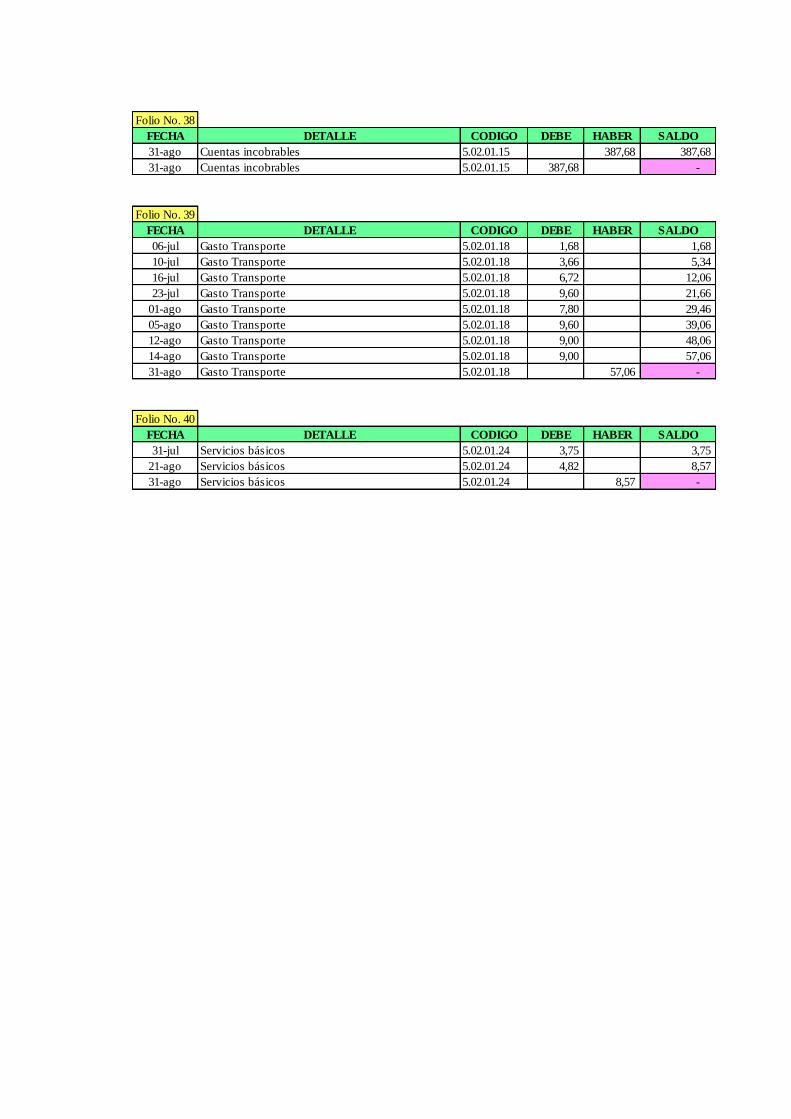

Cuadro 13. Libro Diario .................................................................................................. 74

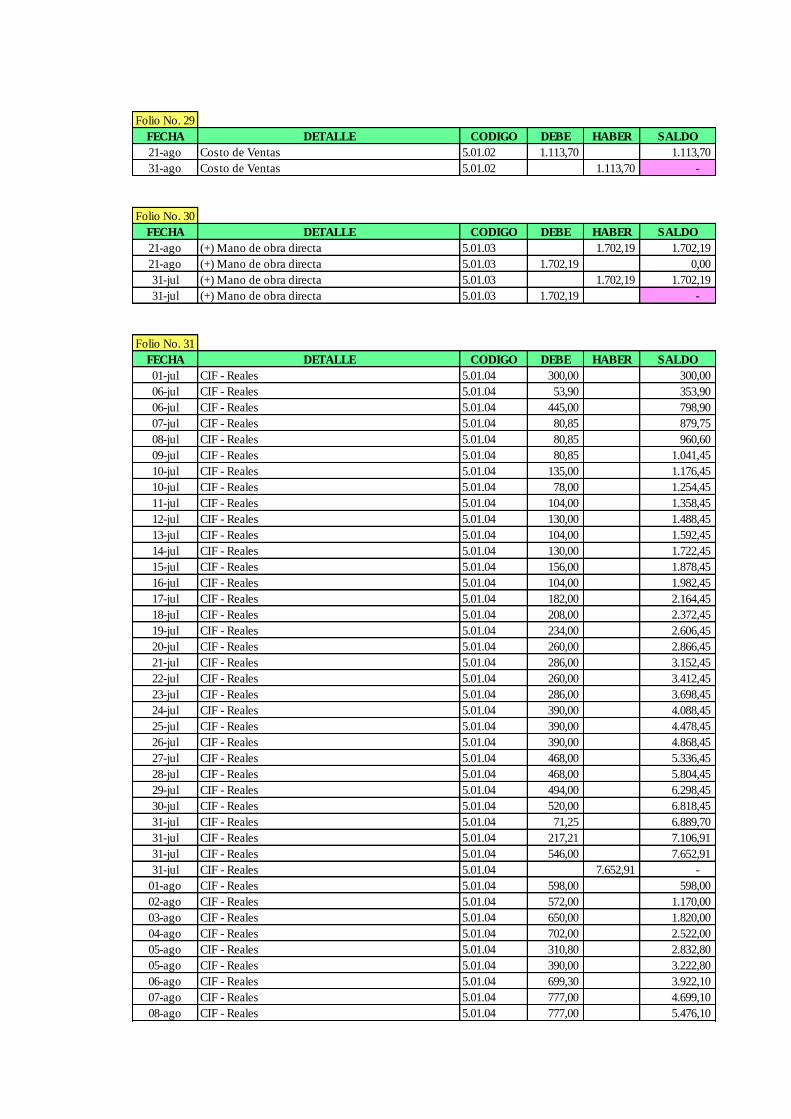

Cuadro 14. Libro Mayor .................................................................................................. 77

Cuadro 15 Balance de Comprobación .............................................................................. 78

Cuadro 16. Estado de Costos de Productos Vendidos....................................................... 79

Cuadro 17. Estado de Resultados ..................................................................................... 80

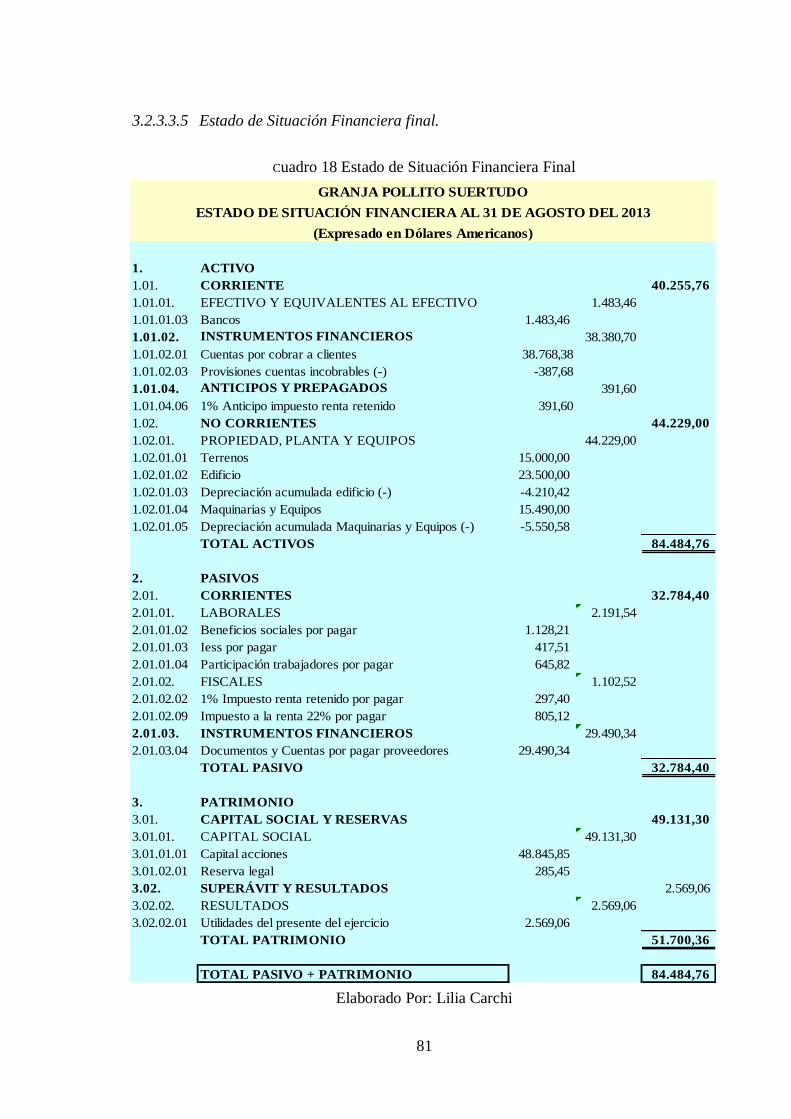

Cuadro 18 Estado de Situación Financiera Final .............................................................. 81

Cuadro 19 Estado de Evolución de Patrimonio ................................................................ 82

Cuadro 20 Estado Flujo de Efectivo ................................................................................ 83

ÍNDICE DE GRÁFICOS

Gráfico 1. Ciclo de Producción ........................................................................................ 14

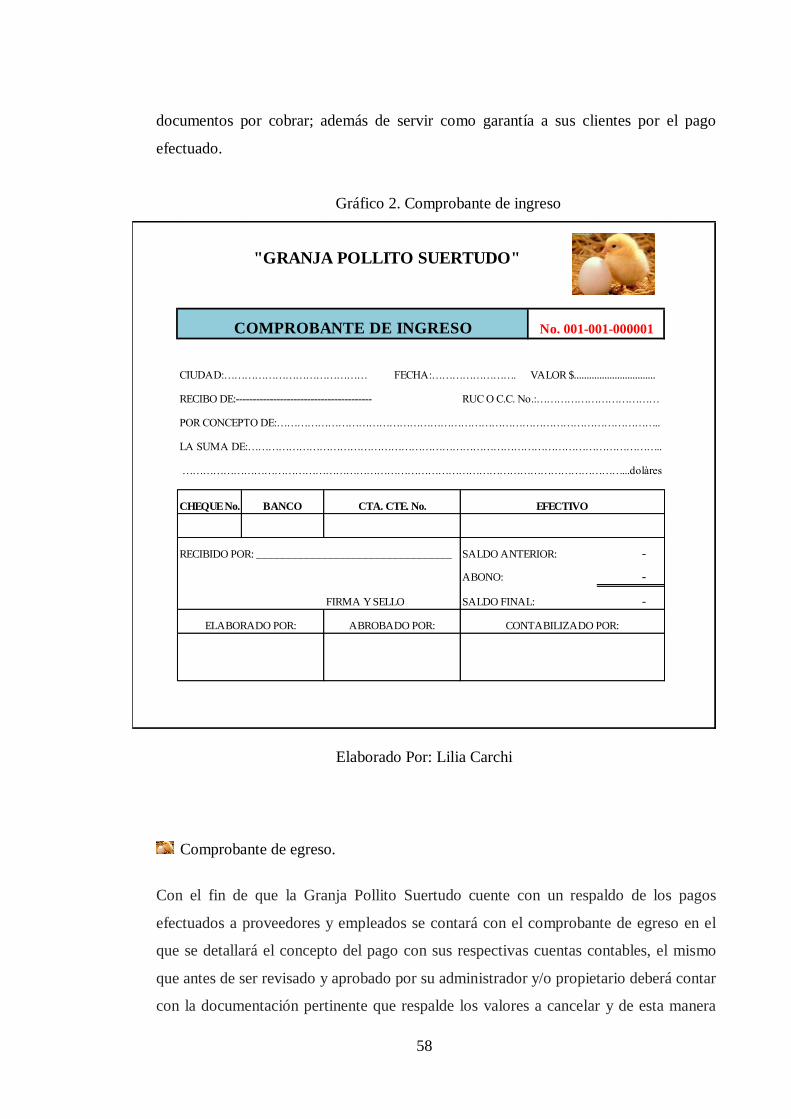

Gráfico 2. Comprobante de ingreso ................................................................................. 58

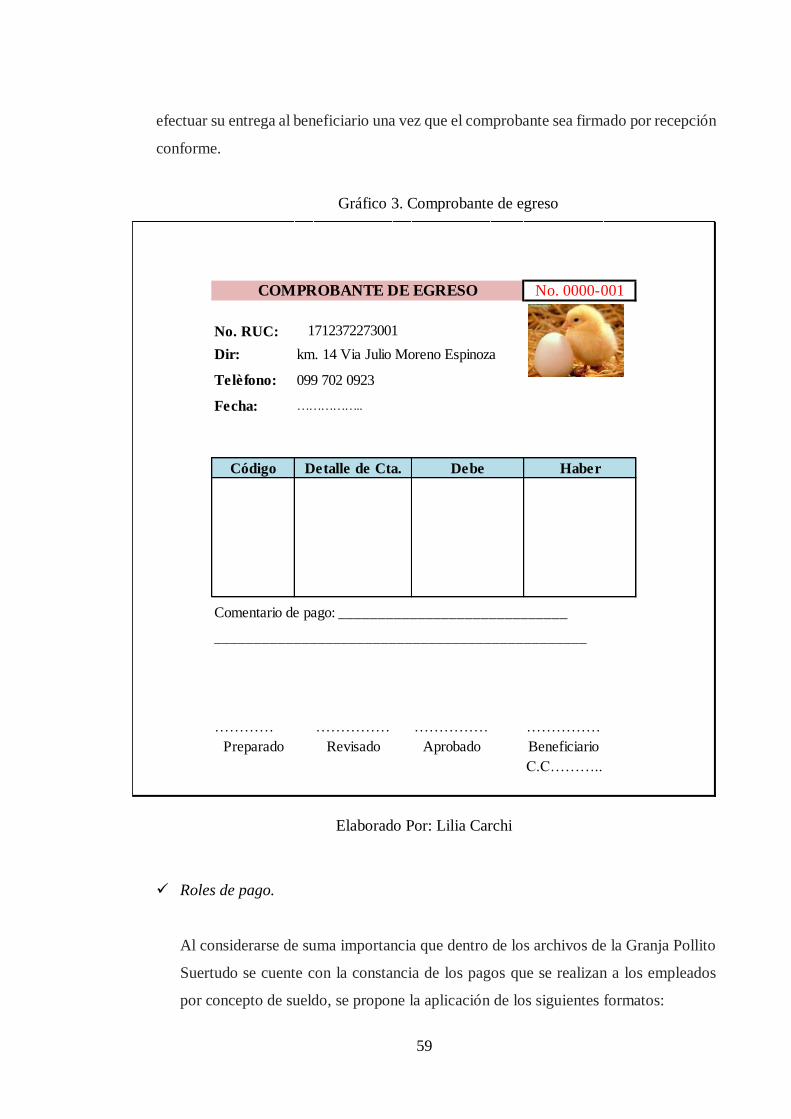

Gráfico 3. Comprobante de egreso ................................................................................... 59

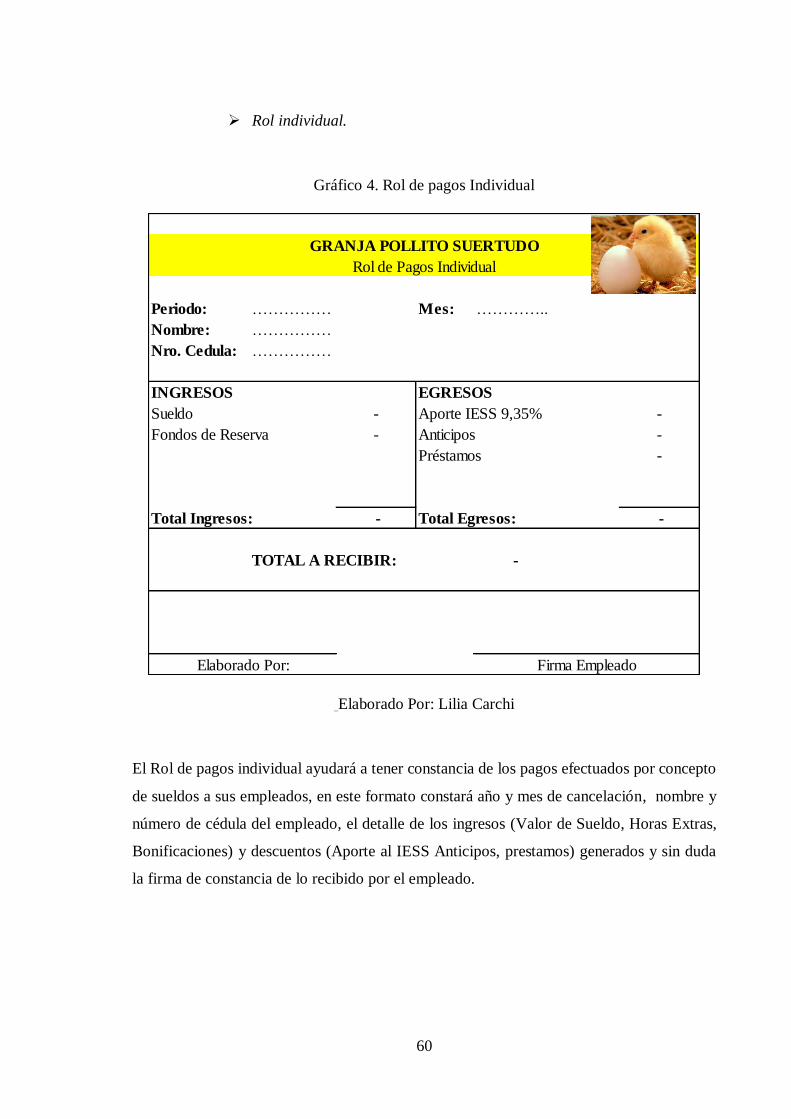

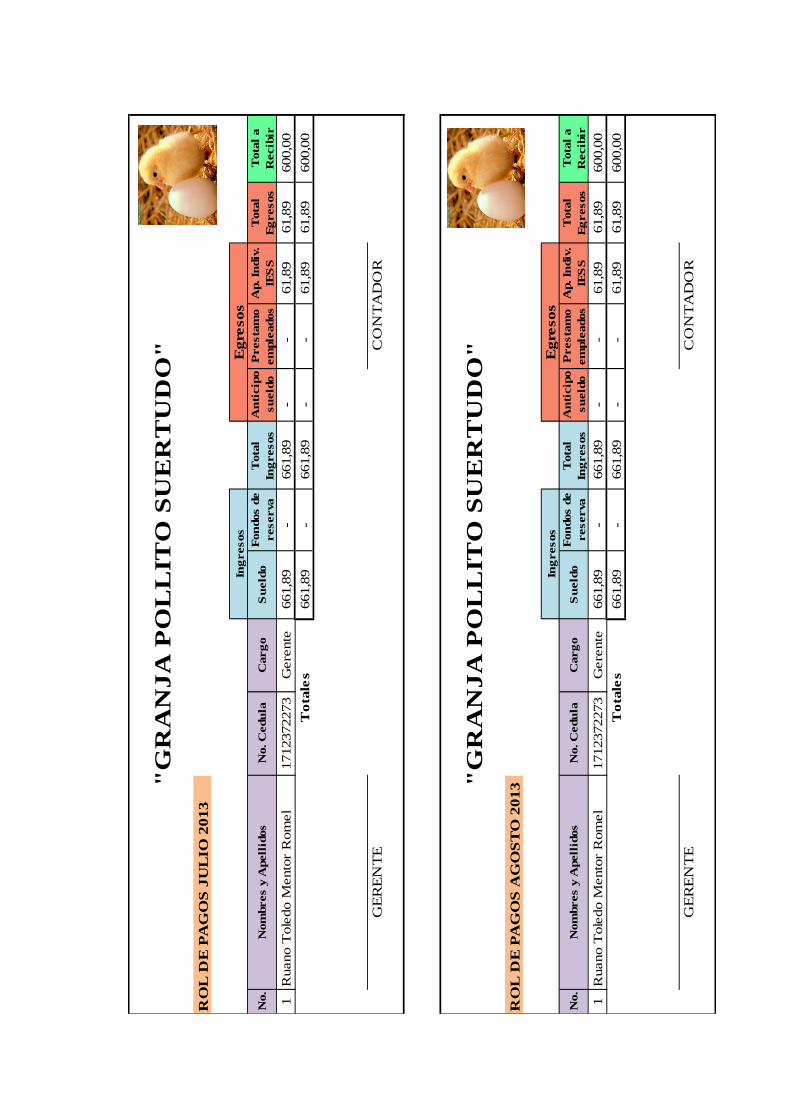

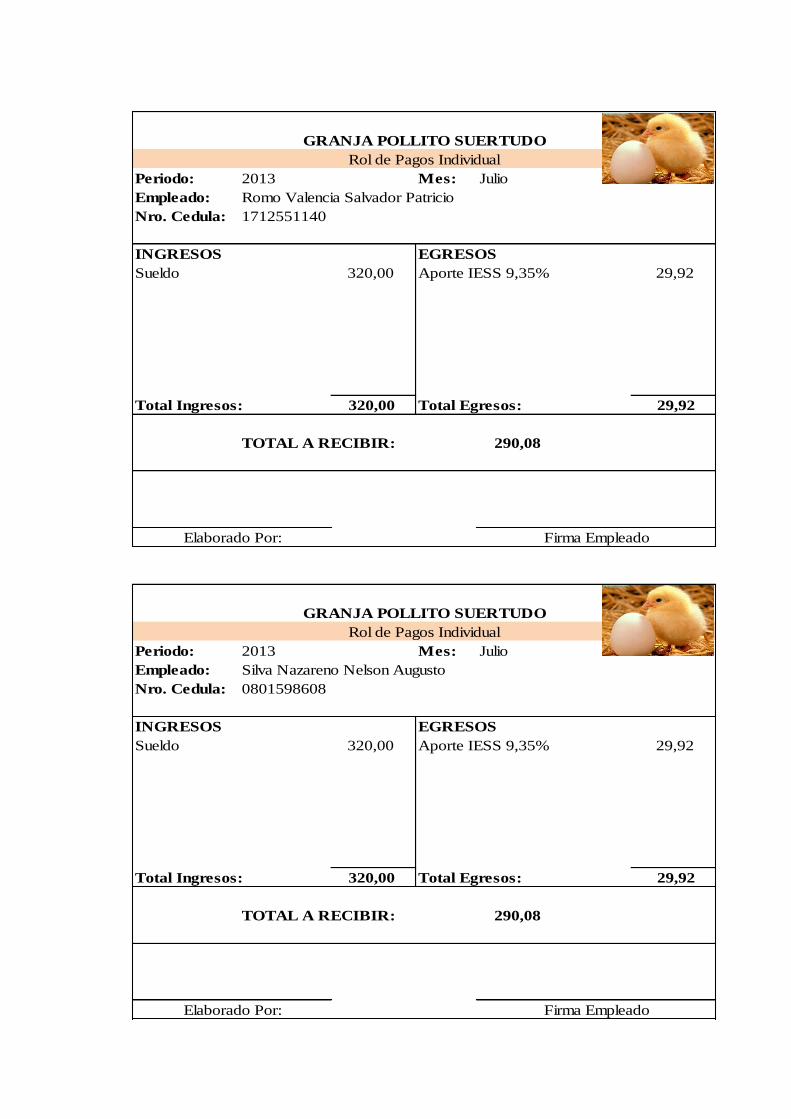

Gráfico 4. Rol de pagos Individual .................................................................................. 60

Gráfico 5. Resumen de Nomina ....................................................................................... 61

Gráfico 6. Rol General de pagos ...................................................................................... 62

Gráfico 7. Formato Libro banco ...................................................................................... 64

ÍNDICE DE ANEXOS

Anexo 1. Carta de Aprobación .............................................................................................

Anexo 2. Carta de Compromiso. ..........................................................................................

Anexo 3. Entrevista al Gerente ............................................................................................

Anexo 4. Encuesta a los empleados .....................................................................................

Anexo 5. Libro Diario .........................................................................................................

Anexo 6. Libro Mayor. ........................................................................................................

Anexo 7. Roles de Pago .......................................................................................................

Anexo 8. Tarjetas kardex .....................................................................................................

Anexo 9. Libro Banco .........................................................................................................

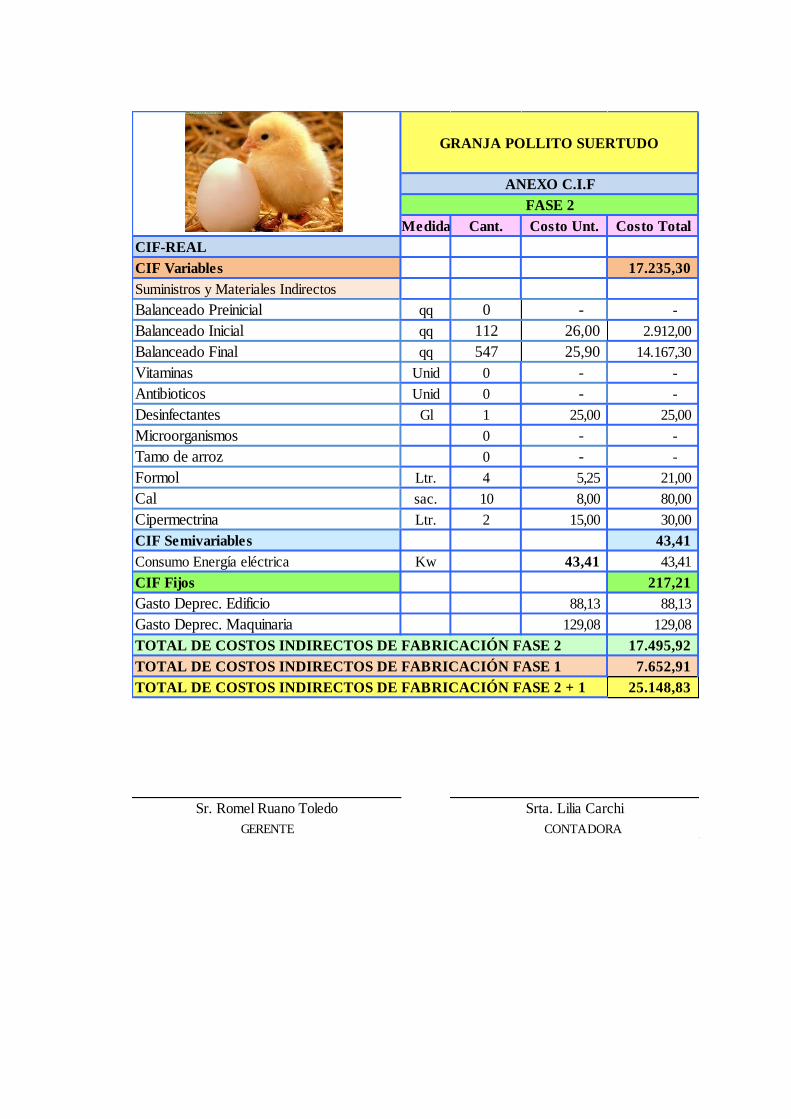

Anexo 10. Cálculo C.I.F Fase 1 ...........................................................................................

Anexo 11. Cálculo C.I.F Fase 1 ...........................................................................................

Anexo 12. Fotografías .........................................................................................................

RESUMEN EJECUTIVO

En un mundo de innovación constante es importante que las empresas día a día actualicen

tanto su forma de operar como el modo de llevar sus registros contables, puesto que sin duda

la correcta organización en la parte operativa, administrativa y económica garantizaran el

atento desarrollo y crecimiento empresarial, es por ello; que contar con un sistema contable

altamente definido para la actividad comercial que se ejerza, permitirá a sus administradores

contar con información clara y oportuna de la realidad económica y financiera de su empresa;

lo cual abalizará una correcta toma de decisiones al momento de realizar una inversión o

endeudamiento para mejorar los procesos comerciales.

A través del trabajo de investigación realizado en la Granja Pollito Suertudo en el que se

incluye encuestas a empleados, entrevista al propietario e inclusión directa en la actividad

comercial, se pudo establecer la necesidad primordial de contar con un Sistema Contable

que le permita a su propietario conocer con exactitud los costos de producción y gastos que

implica la crianza de “n” numero de pollos, para de esta manera poder definir su precio de

venta en el mercado conociendo de antemano el porcentaje de ganancia por unidad

producida.

Entre los cambios que se desea efectuar dentro de la Granja Pollito Suertudo a más de la

ejecución del sistema Contable de costos y la aplicación de índices financieros para tener

un mayor grado de confiabilidad de la realidad económica de la empresa se contará con

documentos de apoyo y soporte como lo son: Kardex para el control de inventario, formatos

de Nomina y Roles de Pago para constancia de los pagos efectuados a los empleados, libro

bancos para efectuar conciliaciones bancarias, comprobantes de egreso e ingreso, control de

manejo de caja chica y base de datos para clientes y proveedores.

EXECUTIVE SUMMARY

In a World of Constant innovation is important That the Business Day to Day update of both

the way Operate As the MODE FOR CARRYING YOUR Accounting records, since sin

doubt the right of organization in the instance of operational, administrative and economic

part guarantee the attentive Development and business Growth, is: why ; That Expecting A

Very Defined For The commercial activity carried accounting system, allow for a clear SUS

Administrators Having Timely Information and Economic Reality and Finance Company

Sun; which is abalizará A Right Decision Making Moment Perform At para Investment and

Borrowing Improve Business Processes.

Through the research work at the Farm Chick Lucky in which surveys are included

employees, interview the owner and direct inclusion in business, it was established the

overriding need to have an accounting system that allows its owner know the exact

production costs and expenses involved in raising "n" number of chickens, and in this way

to define your selling price in the market knowing beforehand the percentage of profit per

unit produced.

Among the changes required to be done within the Farm Chicken Lucky over the

implementation of the accounting system costs and implementation of financial ratios to

have a higher degree of reliability of the economic reality of the company will feature

supporting documents and support such as: Kardex for inventory control, formats Roles

Payroll and Payment to record payments made to employees, book banks to perform bank

reconciliations , income receipts and income control, petty cash management and database

data for customers and suppliers.

1

INTRODUCCIÓN

Antecedentes de la investigación:

La implementación y correcto manejo de un sistema contable de costos en las empresas

dedicadas a la producción, es de vital importancia puesto que a través de los registros,

reportes y formularios que se puedan generar de las diversas transacciones que se realicen,

nos permite controlar de mejor manera el manejo operativo de la organización teniendo en

claro su realidad económica y financiera; así como también su continua evolución en todo

lo relacionado al giro del negocio, lo que sin duda nos orienta hacia la correcta toma de

decisiones.

La gestión financiera está sumamente ligada a la toma de decisiones, puesto que a través de

su correcta aplicación los administradores están en la capacidad de decidir si compran o

invierten dentro de un negocio; considerando siempre la rentabilidad o beneficio que se

podrá obtener.

Como parte indispensable de este trabajo, se deja constancia que el tema a realizarse dentro

de la Granja POLLITO SUERTUDO no registra antecedentes de investigación. Únicamente

en la base de datos del “CDIC” de la Universidad; se han determinado temas relacionados

con la misma temática como son:

Modelo Contable y Optimización Financiera en la Empresa Comercial

“Rodamientos Salazar”, Chiluisa Benavides María del Carmen, año 2013.

Sistema de Contabilidad para Mejorar La Gestión Financiera del Grupo LATSA,

Tenecota Altamirano Mery Yolanda Tlga. 2007.

Ante lo expuesto, se garantiza la legitimidad de la investigación realizada en la GRANJA

POLLITO SUERTUDO.

2

Planteamiento del problema.

El presente trabajo investigativo se llevará a efecto en la GRANJA POLLITO SUERTUDO,

la misma que se dedica a la crianza de pollos de 1 a 49 días; actividad que es realizada de

manera desorganizada puesto que no cuenta con un manejo contable en el cual pueda ver

reflejado las ganancias o pérdidas que se generen en cada periodo. Para ello, con la finalidad

de tener mayor conocimiento de la problemática dentro de esta empresa; a través de una

observación y entrevista con el señor propietario se han determinado los siguientes

inconvenientes:

El no contar con un plan de cuentas definido, ocasiona un deficiente manejo contable.

La falta de documentos Kardex, impiden el control de los inventarios tanto para la

venta, como los suministros destinados para el cumplimiento de las actividades.

La inexistencia de un registro con detalle real de ingresos, egresos, informes de

cantidades de producción e informe de costos de producción ocasiona la toma de

decisiones incorrecta; en lo que respecta a la inversión dentro del negocio.

El no llevar un adecuado control del personal que labora en la granja, provoca que

sus sueldos sean cancelados sin ninguna constancia física del pago efectuado.

El desconocimiento e inexactitud en el control de la cuenta bancaria, ha sido causante

de la emisión de cheques sin saber si se cuenta o no con dinero suficiente para su

cancelación.

La carencia de un adecuado control de las actividades operacionales de la empresa, conlleva

a tener como resultado cuantiosas pérdidas tanto económicas como materiales, que

perjudican la estabilidad que en el transcurso del tiempo ha obtenido la organización.

3

Delimitación del problema:

La Granja Pollito Suertudo se encuentra ubicada en el Km. 14 de la vía Julio Moreno

Espinoza; siendo una empresa obligada a llevar contabilidad tiene como actividad

económica principal la crianza y venta de pollos, actualmente cuenta con un inventario de

7.500 siete mil quinientas aves en proceso de engorde cuyo cuidado, mantenimiento y

alimentación se encuentra bajo la responsabilidad de los 4 empleados que laboran dentro de

esta granja. Como principales clientes de su producto se destacan las empresas Favicel y

Distribuidora de Pollos Vargas Tapia de la ciudad de Quito, mientras que entre sus

proveedores primordiales se encuentra las empresas Nutril, Incubadora el Dorado, Fortachón

y Cas-Sag.

El tiempo estimado para el desarrollo y presentación final de este trabajo de investigación es

de 5 meses contados a partir de la aprobación del perfil de tesis.

Objeto de Investigación.

Sistema Contable de costos.

Campo De Acción.

Gestión Financiera.

Línea de Investigación.

Gestión de costos

Objetivo General

Diseñar un Sistema Contable de costos para mejorar la gestión financiera de la GRANJA

POLLITO SUERTUDO en la pre-parroquia rural “Julio Moreno Espinoza” de Santo

Domingo de los Tsachilas, año 2013.

4

Objetivos Específicos

Estudiar y aplicar la correspondiente bibliografía de procesos contables auditores,

Sistema Contable de costos y Gestión Financiera.

Definir la situación actual del manejo contable de la granja POLLITO SUERTUDO

para determinar las posibles soluciones a través de métodos prácticos, técnicas e

instrumentos aplicables de acuerdo al campo de estudio.

Diseñar un Sistema Contable que mejorará la gestión financiera de la granja.

Idea a Defender.

Con el diseño e implementación del Sistema Contable de costos, caracterizado por la

captación de datos idónea, un correcto procesamiento de datos y sobre todo la efectividad en

la preparación de la información y entrega de los resultados obtenidos a la gerencia de

manera oportuna y eficiente, se podrá brindar información veraz y efectiva de la situación

económica y financiera de la granja; facilitando de esta manera una correcta toma de

decisiones por parte de su administrador y garantizando así un continuo mejoramiento de la

gestión financiera dentro de la Granja Pollito Suertudo.

Variables de la investigación

Variable independiente: Sistema Contable.

Variable dependiente: Gestión Financiera.

Justificación del tema.

Gracias a los años de estudio y preparación universitaria en la carrera de Contabilidad

Superior y Auditoria, se cuenta con la capacidad de conocimiento idónea para el desarrollo

5

de este trabajo investigativo, por tanto se justifica técnicamente la realización de la presente

tesis.

Con la correcta aplicación del sistema contable de costos propuesto, los grandes beneficios

que obtendrá la empresa serán altamente efectivos puesto que a través de reportes, informes,

Kardex y demás documentos de apoyo que este sistema proporcione, servirán de guía a su

administrador para la correcta toma de decisiones; por tanto, comparada esta gran ayuda con

los costos mínimos que serán empleados en la elaboración de este estudio, se justifica

económicamente su ejecución.

Además, otra de las justificaciones primordiales de este trabajo investigativo; será la

obtención del título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas CPA.

Metodología Investigativa.

En esta investigación se aplicará la metodología cuali-cuantitativa, empleando con mayor

incidencia la investigación cuantitativa puesto que se aplicaran números en el transcurso de

toda la elaboración de este estudio. Además, se tomará como base fundamental para este

trabajo la aplicación de las investigaciones de campo y bibliográfica.

Como parte de las técnicas a emplearse se efectuaran entrevistas, observaciones de campo,

revisión de libros, manuales, folletos y demás documentos que sustenten de forma científica

la presente investigación, en cuanto a los instrumentos a utilizarse se tendrá como referencia

la elaboración de cuestionarios, guías de entrevista y observación.

Estructura de la tesis.

En la parte introductoria del trabajo de tesis se darán a conocer los antecedentes

investigativos, el problema latente en la empresa a la cual será enfocada la investigación, la

propuesta de solución, el campo de acción, objeto y línea de investigación a la cual se regirá

el trabajo, las justificaciones de lo que se va a realizar, la metodología a emplear, la

significación práctica, aporte teórico y novedad científica.

6

En cuanto al capítulo I Marco Teórico se detallara las distintas posiciones teóricas sobre el

objeto a investigar, iniciando en primera instancia por el objeto de estudio que en este caso

será Procesos Contables Auditores, seguido por la variable independiente “Sistemas

Contables” y al final por la variable dependiente “Gestión Financiera”.

En el capítulo II Marco metodológico, se detallará la propuesta de solución que se desea

aplicar, conjuntamente con una especificación clara de sus principales características,

herramientas, uso y sobre todo el máximo beneficio que se obtendrá con su correcta

aplicación e implementación.

Posteriormente en el capítulo III Validación, se hará referencia a cada uno de los resultados

obtenidos en el desarrollo de esta investigación, los mismos que deberán ser validados,

aplicados y evaluados para finalmente determinar las conclusiones de la investigación

realizada.

Aporte teórico.

A través de la presente investigación se tiene como fin brindar un modelo-guía para

estudiantes, profesionales o personas en general que pretendan desarrollar futuros trabajos

investigativos, cuyo enfoque de estudio sea de igual o similares características al que se está

desarrollando.

Significación Práctica.

En vista de que no existe un manejo contable dentro de esta granja el principal alcance

practico será la implementación de un sistema contable de costos, el cual sin duda servirá

para planificar y controlar las actividades dentro de la misma; a través de la utilización de

herramientas que permitan dar a conocer el costo de producción y venta de un producto.

7

Novedad Científica.

Con el correcto diseño e implementación del sistema contable propuesto se mejorará la

gestión financiera dentro de la Granja Pollito Suertudo, puesto que desde el inicio de las

actividades de esta empresa no ha contado con un detallado y organizado sistema de

contabilidad que sirva como guía fundamental para la toma de decisiones.

8

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

La Granja Pollito Suertudo no cuenta con un completo y organizado detalle contable en el

cual a través de reportes, informes y Kardex le permitan a su administrador conocer los

movimientos operacionales de su empresa; es por eso que ante la carencia existente ha

provocado la falta de control de los inventarios, la toma de decisiones incorrectas en cuanto

respecta a la inversión del negocio, la cancelación a empleados y proveedores sin constancia

física del pago (egreso), pago excesivo a ciertos proveedores, emisión de cheques sin saber

si se cuenta con dinero suficiente para su cancelación, entre otros factores que perjudican los

intereses del negocio.

Ante lo indicado con el fin de tratar de solucionar el problema latente se diseñará e

implementará un Sistema Contable de Costos, basado a lo establecido en la línea de

Investigación “Gestión de Costos” a la cual se orientara el presente trabajo.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Procesos contables auditores.

Los procesos contables son todos aquellos procesos, secuencia de pasos e instructivos que

se utilizan para el registro de las transacciones u operaciones que realiza una empresa u

organización en los libros de contabilidad.

9

Se pueden establecer procedimientos contables para el manejo de cada uno de los estados

financieros, entre los cuales podemos ejemplarizar la recepción de inventarios, venta de

productos, fabricación de productos, Registro de estimaciones, destrucción de inventarios.

Contabilidad.

“En la actualidad, la contabilidad se constituye en una herramienta, indispensable para la

toma de decisiones. Es por ello que la información que genera debe proponer a:

Coordinar las actividades económicas y administrativas.

Captar, medir, planear y controlar las operaciones diarias.

Estudiar las fases del negocio y los proyectos específicos.”1

“La contabilidad es la ciencia que estudia el patrimonio, y las variaciones que en él se

producen.

El objeto de la contabilidad es la medición adecuada del patrimonio en sus diversos aspectos.

Estadístico: valor del patrimonio en una fecha determinada.

Dinámico: variación del patrimonio a lo largo de un periodo de tiempo.

Cuantitativo: valor de los elementos integrantes del patrimonio.

Cualitativo: cuales son los elementos que componen el patrimonio.

1ZAPATA SANCHEZ; Pedro; Contabilidad General; Quinta Edición; McGraw-Hill, 2005; pág. 18

10

Económico: inversiones realizadas por las empresas con los fondos obtenidos.

Financiero: donde se han obtenidos los fondos con los que se realizaron las

inversiones.”2

La contabilidad es una fuente de información indispensable para la toma de decisiones,

puesto que permite conocer a los propietarios o administradores de una empresa todo lo

relacionado al patrimonio y su evolución.

Auditoría.

“La auditoría es una función independiente de evaluación establecida dentro de una

organización, para examinar y evaluar sus actividades como un servicio a la misma

organización. Es un control cuyas funciones consisten en examinar y avaluar la adecuación

y eficiencia de otros controles”.3

“Es el examen objetivo, sistemático y profesional de las operaciones ejecutadas con la

finalidad de evaluarlas, verificarlas y emitir un informe que contenga comentarios,

conclusiones y recomendaciones”.4

La auditoría consiste en la evaluación y recopilación de información de los registros y

fuentes de contabilidad de una empresa u organización, con el fin de determinar la

racionabilidad de las cifras reflejadas en los estados financieros.

2REY, José; Contabilidad General; 1era. Edición; Editorial Parainfo; 2011; pág. 4. 3 SANTILLAN GONZALEZ; Juan Ramón; Auditoria; 2007; pág. 17 4ILACIF (Manual Latinoamericano de Auditoría Profesional en el sector Público); 2002; pág. 12

11

1.2.2 Contabilidad de costos.

“La contabilidad de costos es el conjunto de técnicas y procedimientos que se utilizan para

cuantificar el sacrificio económico incurrido por un negocio en la generación de ingresos o

en la fabricación de inventarios.”5

“La contabilidad de costos es un sistema de información que clasifica, acumula, controla y

asigna los costos para determinar los costos de actividades, procesos y productos y con ello

facilita la toma de decisiones y control administrativo.”.6

La contabilidad de costos es una herramienta que permite planear y medir la ejecución de un

trabajo, a través de una serie de procesos que permitan determinar el costo de un producto y

de las diferentes actividades que se requieran para su fabricación.

Elementos del Costo de Producción

COMPONENTES DEL COSTO DE PRODUCCIÓN

MATERIA PRIMA

Es el primero de los elementos del costo.

Corresponde a materiales que pueden

fácilmente identificarse con un determinado

producto y que forman parte del producto

terminado, se encuentran físicamente en el.

MANO DE OBRA

Constituye el Segundo elemento del costo y

corresponde a las remuneraciones que

perciben las personas que trabajan

directamente con la elaboración del

5TORRES; Aldo; Contabilidad de Costos Análisis para la toma de decisiones; 3era. Edición, Editorial Mc

Graw Hill; 2010; pág. 5 6 ZAPATA, Pedro; Contabilidad de costos herramienta para la toma de decisiones”; Editorial Mc Graw Hill;

2007; pág.19.

12

producto o sea, la mano de obra aplicada

directamente a los componentes del

producto terminado, es decir, es el costo del

tiempo que los trabajadores invierten en el

proceso productivo y que por lo tanto debe

ser cargado a la producción.

COSTOS INDIRECTOS O COSTOS

GENERALES DE FABRICACIÓN

Es el tercer elemento del costo y lo integran

el material indirecto, la mano de obra

indirecta y también costos que no están

estrictamente relacionados con el producto

terminado, pero son indispensables para

que la producción se desarrolle

normalmente, tales como arrendamientos,

reparaciones, mantenimiento,

depreciaciones, amortizaciones de

prepagados, servicios básicos, etc.

Elaborado Por: Lilia Carchi

Fuente: Ximena Franco7

Sistema de costos por procesos.

“En este sistema la unidad de costo es un proceso de producción es decir que los costos se

acumulan para cada proceso durante un tiempo proporcionado a través de este sistema se

mide los costos de manufactura durante un período contable y luego distribuirlos entre el

número de unidades producidas durante ese período. Este sistema se aplica a empresas que

manufacturan bienes en procesos productivos de flujo continuo o en serie y es importante

cuando el costo no puede ser identificado fácilmente con un lote de productos en particular.

7 FRANCO, Ximena; Contabilidad de Costos 1guia didáctica; EDILOJA; Segunda Edición; 2013; pág. 28.

13

El costo por procesos es utilizado en empresas que fabrican un solo producto o cuando los

productos son relativamente homogéneos estos costos se registran en las hojas de costo.”8

“En este sistema, la producción se acumula periódicamente en los centros de costos, bien

sea en procesos secuencias que consiste en un proceso que va de un departamento a otro

hasta quedar totalmente terminado, o en procesos paralelos independientes los unos de los

otros, pero cuya unión final es necesaria para obtener el producto terminado.9

1.2.2.2.1 Características principales del Sistema de Costos por procesos

“El sistema de costos por proceso tiene un funcionamiento particular al de otros y esto debido

a sus características propias como lo son:

El objeto del costo lo constituyen las fases por donde transita el producto o el servicio

hasta que este concluya.

Los elementos del costo serán directos y generales a las fases productivas, o procesos.

Dichos elementos son: materia prima, mano de obra y costos generales.

Inicia a partir de un programa de producción semanal, quincenal, mensual o

trimestral, según sea el caso. Este programa es conocido por todos los protagonistas

del proceso en las fases en que les corresponde actuar.

Se deben preparar informes de cantidades y de costos por cada fase e integrarlos con

todas las fases hasta su terminación.

8 PANCHI, Jenny, Diseño Estructuración y aplicación de un sistema de Contabilidad de costos por órdenes de producción; 2008; pág. 23.

9 ZAPATA, Pedro; Contabilidad de costos herramienta para la toma de decisiones”; Editorial Mc Graw Hill;

2007; pág.252

14

1.2.2.2.2 Ciclo de funcionamiento del sistema de costos por proceso.

Con el fin de aplicar el sistema de costos de producción por procesos en la actividad

económica que se desarrolla en la Granja Pollito Suertudo, a continuación se grafica el ciclo

de funcionamiento aplicable.

Gráfico 1. Ciclo de Producción

Fuente: Granja Pollito Suertudo

Elaborado Por: Lilia Carchi

Sistema contable

“Un sistema de contabilidad es una estructura organizada mediante la cual se recogen las

informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos

como formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la

misma tomar decisiones financieras”10

“Un sistema de información es un conjunto de elementos interrelacionados que recoge datos,

los procesa y convierte en información, que almacena y posteriormente se da a conocer a sus

usuarios. La contabilidad es un sistema de información ya que captura, procesa, almacena y

distribuye información vital para la correcta toma de decisiones en la empresa”.11

10CATACORA, Fernando, Sistemas y Procedimientos Contables, Editorial Mac Graw Hill. Caracas. 1997 11 MARTELO; Lizeth; Universidad Latina de Panamá; 2008; Pág. 2.

PRODUCTO TERMINADO

ELEMENTOS DEL COSTO

Materia Prima

Mano de obra

Gastos de fabricación

(A) Recepción pollitos bebé(B) Proceso de vacunación (B) Proceso de Alimentación

(B) Proceso de Hidratación

15

Los Sistemas de Contabilidad consisten en un proceso de recepción, almacenamiento y

procesamiento de datos contables, en los cuales se ven reflejados las actividades operativas

y del giro del negocio de la empresa que lo aplica.

Entre los varios criterios que existen para definir la estructura de un sistema contable, a

continuación se detallan dos de los modelos establecidos por los siguientes autores:

Tabla 1. Modelo de Sistema Contable

FERNANDO CATACORA LISETH MARTELO

Captación de datos

Procesamiento de datos

Preparación de la información.

Comunicarle la información a las

personas que van a tomar las

decisiones.

Registro de la Actividad Financiera.

Clasificación de la Información.

Resumen de la Información.

Fuente: Bibliografía Fernando Catacora y Liseth Martelo

Elaborado por: Lilia Carchi

Una vez establecido los modelos de sistema contable propuestos por los Autores Fernando

Catacora y Liseth Martelo, a continuación se detalla cada una de las actividades que incluye

el Modelo de Fernando Catacora; puesto que será este el que se aplique en la propuesta del

presente trabajo de tesis.

Tabla 2. Modelo de Sistema contable propuesto

AUTOR ESTRUCTURA DEFINICIÓN

Captación de

Datos

Como parte del proceso de captación de datos

se incluye la definición de un catálogo de

cuentas con su respectivo instructivo, los

modelos de los documentos de soporte con los

16

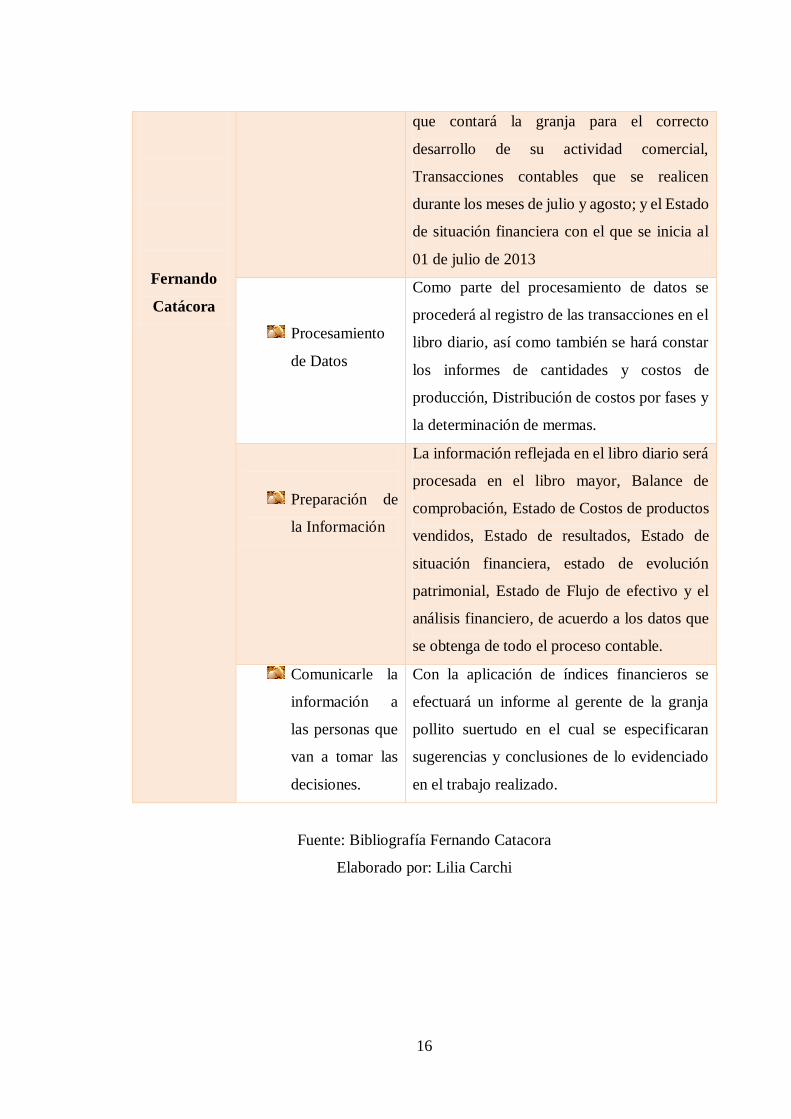

Fernando

Catácora

que contará la granja para el correcto

desarrollo de su actividad comercial,

Transacciones contables que se realicen

durante los meses de julio y agosto; y el Estado

de situación financiera con el que se inicia al

01 de julio de 2013

Procesamiento

de Datos

Como parte del procesamiento de datos se

procederá al registro de las transacciones en el

libro diario, así como también se hará constar

los informes de cantidades y costos de

producción, Distribución de costos por fases y

la determinación de mermas.

Preparación de

la Información

La información reflejada en el libro diario será

procesada en el libro mayor, Balance de

comprobación, Estado de Costos de productos

vendidos, Estado de resultados, Estado de

situación financiera, estado de evolución

patrimonial, Estado de Flujo de efectivo y el

análisis financiero, de acuerdo a los datos que

se obtenga de todo el proceso contable.

Comunicarle la

información a

las personas que

van a tomar las

decisiones.

Con la aplicación de índices financieros se

efectuará un informe al gerente de la granja

pollito suertudo en el cual se especificaran

sugerencias y conclusiones de lo evidenciado

en el trabajo realizado.

Fuente: Bibliografía Fernando Catacora

Elaborado por: Lilia Carchi

17

1.2.3 Gestión Financiera

“Es la coordinación de las actividades de trabajo de modo que se realicen de manera eficiente

y eficaz con otras personas y a través de ellas, aprovechado cada uno de los recursos que se

tiene para cumplir con los objetivos que se persiguen dentro de la organización”.12

“Es una fase de la administración general, que tiene por objeto maximizar el patrimonio de

una empresa a largo plazo mediante la obtención de recursos financieros por aportaciones

de capital u obtención de créditos, su correcto manejo y aplicación, asi como la coordinación

eficiente del capital de trabajo, inversiones y resultados, mediante la presentación e

interpretación para tomar decisiones acertadas”.13

La Gestión Financiera es la herramienta a través de la cual podemos determinar la

rentabilidad de una empresa, su rango mínimo de producción y precio de venta para cubrir

sus cotos; sin duda es la actividad de administración y direccionamiento de los recursos

materiales, económicos, financieros y humanos de una empresa.

Planeación financiera.

“Es la herramienta o técnica que aplica el administrador financiero, para la evaluación

proyectada, estimada o futura, de un organismo social, público o privado visualizando los

resultados de manera anticipada”.14

“La planificación requiere definir los objetivos o metas de la organización, estableciendo

una estrategia general para alcanzar esas metas y desarrollar una jerarquía completa de

planes para coordinar las actividades”.15

12COULTER; Mary; ROBBINS; Stephen; Administration; Octava edición; 2005; pág.7. 13 PERDONO; MORENO; Abraham; Elementos Básicos de administración financiera; décima edición;

International Thomson Editores; 2002; pág. 31 14ROBLES; Carlos; Fundamentos de administración financiera; primera edición; 2012; pág. 15 15CASTAÑEDA; Paola; Desarrollo de un Sistema administrativo, contable y tributario para la empresa apoyo

empresarial SupportCorp cia. Ltda; 2011; pág. 16

18

La planeación financiera consiste en establecer un orden cronológico de las actividades a

realizarse con el fin de lograr el objetivo propuesto, conociendo de forma anticipada los

futuros beneficios o posibles perjuicios que puedan generarse por la inversión ejecutada.

1.2.3.1.1 Importancia y beneficios.

“La planificación es muy importante dentro del sistema administrativo debido a que esta

etapa nos lleva a definir objetivos organizacionales y por ende a fijar métodos y medios

adecuados para lograrlos.

Sus beneficios son:

Propicia el desarrollo y genera una visión del futuro.

Maximiza el uso de recursos materiales, económicos, humanos etc.

Da dirección a los gerentes y a toda la organización, para una toma de decisiones

acertadas.

Minimiza el riesgo y prepara a la empresa ante posibles contingencias.”16

Sin duda contar con una correcta planificación financiera dentro de las empresas, facilitará

a sus administradores maximizar en lo posible los recursos materiales, económicos y sobre

todo el talento humano que deberá estar distribuido de tal forma que todo el personal tenga

metas y objetivos que cumplir por un mismo fin, teniendo de esta manera un control idóneo

del cumplimiento de cada una de las actividades planificadas.

16CASTAÑEDA; Paola; Desarrollo de un Sistema administrativo, contable y tributario para la empresa apoyo

empresarial SupportCorp cia. Ltda; 2011; pág. 16, 17

19

Decisiones de inversión.

“La inversión en activos calificados de “no corrientes” o activos a largo plazo es una de las

decisiones de mayor trascendencia cuando se crea una empresa para desarrollar una

actividad económica. El coste de este tipo de inversiones puede ser elevado por lo que lo

normal es acudir a fuentes de financiación ajena. Entre este tipo de activos cabe distinguir

las inmovilizaciones intangibles, inmovilizaciones materiales, inversiones inmobiliarias e

inversiones financieras”.17

Al hablar de invertir sin duda el principal objetivo de las empresas es optar por una inversión

que a corto plazo genere grandes beneficios para continuar con el progreso de su actividad

comercial, para ello; antes de invertir se debe tener en cuenta el alcance que se desea lograr

en el mercado y el costo que esto conllevará, con el fin de optar por la fuente de inversión

más conveniente.

1.2.3.2.1 Pasos para la toma de decisiones.

“Los pasos en la toma de decisiones de inversión deben ser:

a) Antes de invertir: determinar su perfil de inversor, conózcase a sí mismo también

como inversor, esto significa conocer las respuestas a una serie de preguntas que le

ayudaran a aclarar sus necesidades, preferencias y expectativas.

b) En el momento de invertir: necesita elegir el intermediario a través del que desea

realizar sus operaciones y elegir aquellos productos que más le convengan.

c) Después de invertir: se debe dedicar el mismo cuidado e interés en vigilar sus

inversiones como para elegirlas, aunque no todas las inversiones requieren el mismo

grado de seguimiento. Como regla general, cuanto mayor sea el capital invertido el

riesgo asumido, mayor vigilancia tendrá que ejercer”18.

17ESCOBAR; Luis; TAMAYO; Eugenio; Contabilidad; Primera edición; Editex; 2008; pág. 15 18www.finanzasparatodos.es

20

Decisiones de financiamiento.

“En el desarrollo diario de la actividad es necesario afrontar una serie de pagos con distintos

vencimientos, por lo que es necesario disponer de la liquidez suficiente en cada momento, y

para ello la empresa puede optar por las fuentes de financiamiento que considere

conveniente”19.

Las decisiones de financiamiento de una empresa pueden variar de acuerdo a la solvencia

financiera, al monto de inversión y sobre todo de su capacidad de endeudamiento cuando se

desee contraer deudas con terceras personas.

1.2.3.3.1 Fuentes de financiamiento.

“Las distintas fuentes de financiamiento pueden clasificarse en dos grandes grupos:

financiación propia y financiación ajena. La financiación propia proviene de los propios

empresarios o de los resultados que genera la empresa. La financiación ajena tiene su origen

en persona, entidades o empresas distintas de los empresarios o empresas financiadas”.20

“Fuentes de financiamiento propia.

Aportaciones de capital.

Estos fondos o recursos son cantidades entregadas por los socios con el

objeto de crear la empresa.

Autofinanciamiento.

Se denomina con este término a la financiación que procede de los

recursos generados por la empresa. Podemos distinguir:

19ESCOBAR; Luis; TAMAYO; Eugenio; Contabilidad; Primera edición; Editex; 2008; pág. 15 20ESCOBAR; Luis; TAMAYO; Eugenio; Contabilidad; Primera edición; Editex; 2008; pág. 15

21

Reservas.

Amortizaciones.

Provisiones

Venta de activos”21

“Fuentes de financiamiento ajena.

Préstamos y créditos bancarios

Prestamos: la empresa recibe de una entidad de crédito una

cantidad de fondos a cambio de ciertas comisiones e intereses.

Créditos bancarios: hasta el límite de una determinada cantidad y

con limitación temporal, se pude disponer de fondos, igual que

ocurre con los préstamos bancarios, a cambio de intereses y

comisiones previamente pactados.

Prestamos realizados por particulares o empresa y financiación no

bancaria de la adquisición de bienes.

Emisión de obligaciones y bonos: permite a las empresas obtener

fondos de particulares u otras empresas, emitiendo títulos

representativos de una deuda.

Aplazamiento de los pagos a proveedores: en las relaciones

comerciales cuando se adquieren a crédito las mercancías se está

financiando su adquisición.

21ESCOBAR; Luis; TAMAYO; Eugenio; Contabilidad; Primera edición; Editex; 2008; pág. 16

22

Documentos mercantiles de pago (letras de cambio y pagare). El

comprador difiere el pago de su compra hasta la fecha de

vencimiento.”22

Análisis financiero.

“Es la herramienta o técnica que aplica el administrador financiero, para la evaluación

histórica de un organismo social, público o privado”.23

“El análisis de los estados financieros se definen como el procesos mediante el cual el

administrador o los directivos evalúan el desempeño de la empresa por medio de los

resultados reflejados numéricamente en cada uno de los documentos contables, y que sirve

como base para la toma de decisiones”.24

El análisis financiero es el método que consiste en la utilización de razones financieras e

indicadores, para efectuar un estudio detallado y especifico de la información contable que

se maneja dentro de una empresa.

1.2.3.4.1 Métodos de análisis financiero

“Los métodos de análisis financiero se refieren a la técnica que se utiliza para disgregar los

estados financieros en cada una de las partidas que los componen o compararlos por periodos

para conocer el comportamiento y resultado de las acciones realizadas en las empresas.

Los métodos para el análisis financiero más importantes son”25:

22ESCOBAR; Luis; TAMAYO; Eugenio; Contabilidad; Primera edición; Editex; 2008; pág. 17 23 PERDONO; MORENO; Abraham; Elementos Básicos de administración financiera; décima edición;

International Thomson Editores; 2002; pág. 49 24 ROBLES; ROMAN; Carlos; Luis; Fundamentos de administración financiera; primera edicion; red tercer

milenio; 2012; pág.27 25ROBLES; ROMAN; Carlos; Luis; Fundamentos de administración financiera; primera edición; red tercer

milenio; 2012; pág.28 a 40.

23

Porcientos integrales.

Razones financieras.

Modelo Dupont.

Flujo de efectivo.

Punto de equilibrio

Estos métodos se pueden realizar de manera vertical y horizontal tomando como base la

técnica aplicada.

El método vertical es estático ya que corresponde a una fecha o periodo determinado y se

realiza únicamente para el análisis de cada una de las partidas que componen al estado

financiero.

El método horizontal es dinámico ya que estudia un estado financiero en diferentes fechas o

periodos para realizar la comparación de los aumentos y disminuciones que se obtienen de

acuerdo a los resultados.

Método porcientos integrales.

Este método consiste en expresar en porcentajes las cifras de los estados financieros

en cada una de las partidas para poder interpretar las cifras.

Razones Financieras.

Este método nos permite analizar los dos estados financieros, es decir, al balance

general y al estado de resultados, mediante la combinación entre las partidas de un

estado financiero o de ambos.

24

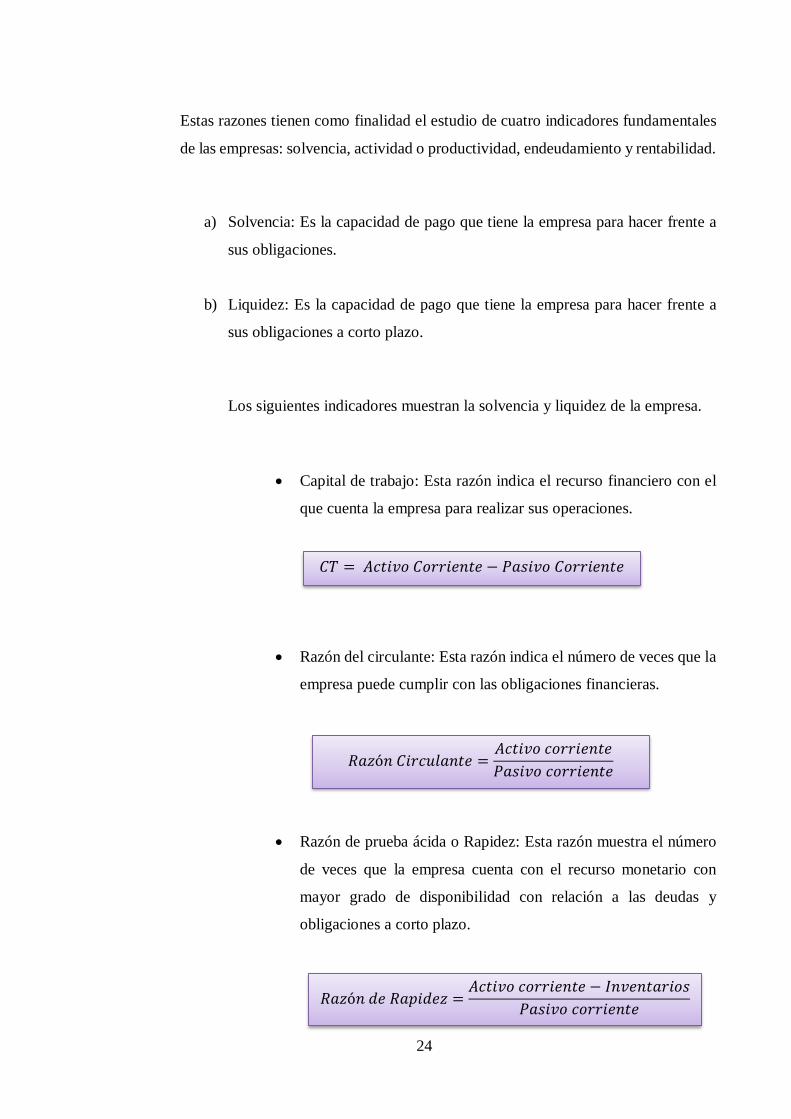

Estas razones tienen como finalidad el estudio de cuatro indicadores fundamentales

de las empresas: solvencia, actividad o productividad, endeudamiento y rentabilidad.

a) Solvencia: Es la capacidad de pago que tiene la empresa para hacer frente a

sus obligaciones.

b) Liquidez: Es la capacidad de pago que tiene la empresa para hacer frente a

sus obligaciones a corto plazo.

Los siguientes indicadores muestran la solvencia y liquidez de la empresa.

Capital de trabajo: Esta razón indica el recurso financiero con el

que cuenta la empresa para realizar sus operaciones.

Razón del circulante: Esta razón indica el número de veces que la

empresa puede cumplir con las obligaciones financieras.

Razón de prueba ácida o Rapidez: Esta razón muestra el número

de veces que la empresa cuenta con el recurso monetario con

mayor grado de disponibilidad con relación a las deudas y

obligaciones a corto plazo.

𝐶𝑇 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑅𝑎𝑧ó𝑛 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 =𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝑅𝑎𝑝𝑖𝑑𝑒𝑧 =𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

25

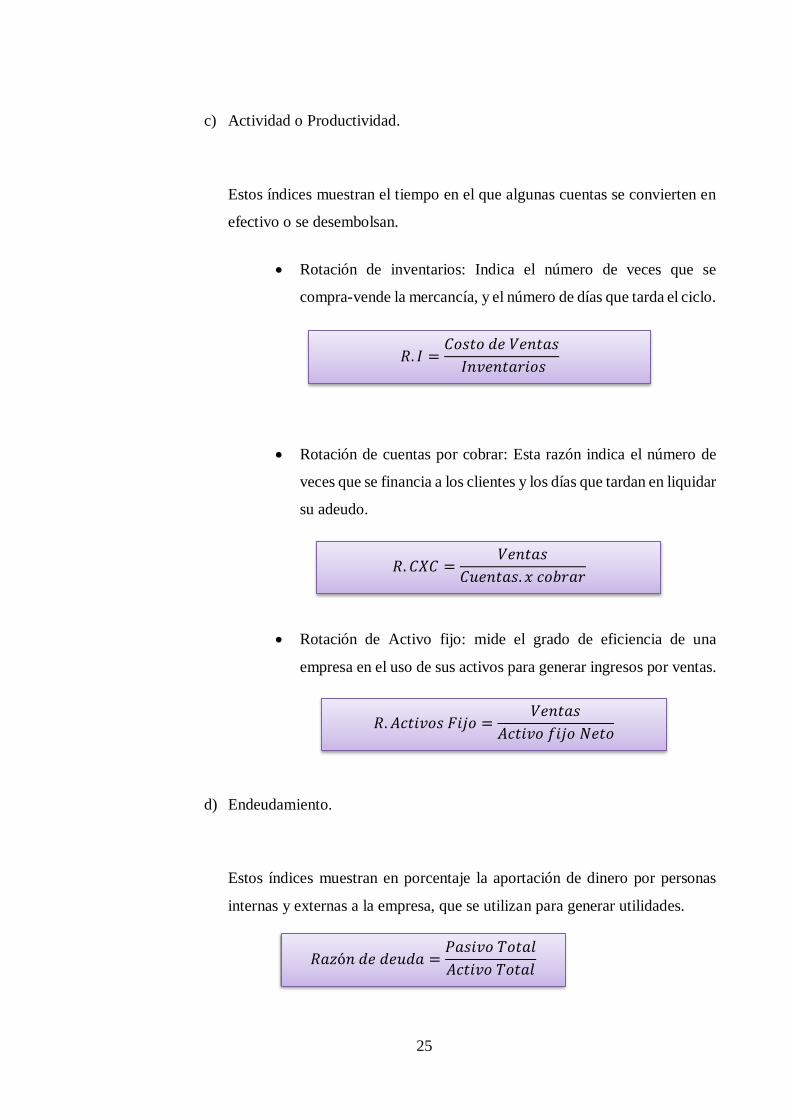

c) Actividad o Productividad.

Estos índices muestran el tiempo en el que algunas cuentas se convierten en

efectivo o se desembolsan.

Rotación de inventarios: Indica el número de veces que se

compra-vende la mercancía, y el número de días que tarda el ciclo.

Rotación de cuentas por cobrar: Esta razón indica el número de

veces que se financia a los clientes y los días que tardan en liquidar

su adeudo.

Rotación de Activo fijo: mide el grado de eficiencia de una

empresa en el uso de sus activos para generar ingresos por ventas.

d) Endeudamiento.

Estos índices muestran en porcentaje la aportación de dinero por personas

internas y externas a la empresa, que se utilizan para generar utilidades.

𝑅. 𝐼 =𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎𝑠

𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

𝑅. 𝐶𝑋𝐶 =𝑉𝑒𝑛𝑡𝑎𝑠

𝐶𝑢𝑒𝑛𝑡𝑎𝑠. 𝑥 𝑐𝑜𝑏𝑟𝑎𝑟

𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝑑𝑒𝑢𝑑𝑎 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝑅. 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐹𝑖𝑗𝑜 =𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜 𝑓𝑖𝑗𝑜 𝑁𝑒𝑡𝑜

26

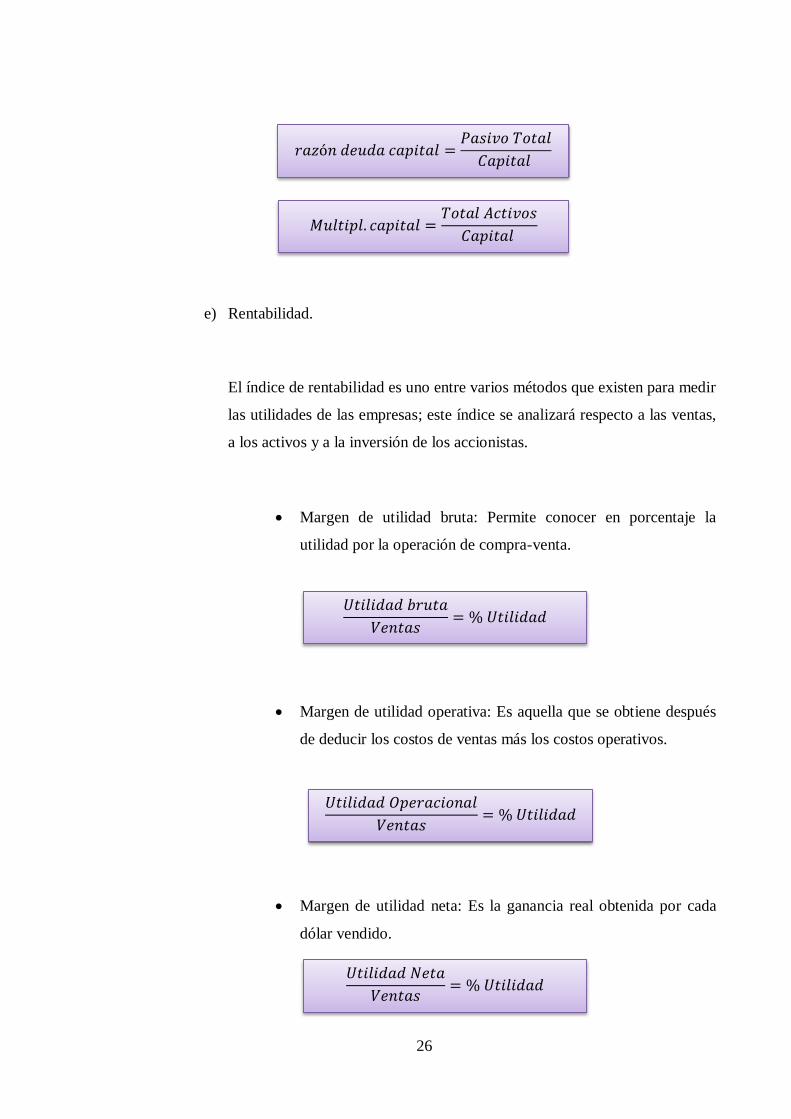

e) Rentabilidad.

El índice de rentabilidad es uno entre varios métodos que existen para medir

las utilidades de las empresas; este índice se analizará respecto a las ventas,

a los activos y a la inversión de los accionistas.

Margen de utilidad bruta: Permite conocer en porcentaje la

utilidad por la operación de compra-venta.

Margen de utilidad operativa: Es aquella que se obtiene después

de deducir los costos de ventas más los costos operativos.

Margen de utilidad neta: Es la ganancia real obtenida por cada

dólar vendido.

𝑟𝑎𝑧ó𝑛 𝑑𝑒𝑢𝑑𝑎 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝐶𝑎𝑝𝑖𝑡𝑎𝑙

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠= % 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙

𝑉𝑒𝑛𝑡𝑎𝑠= % 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠= % 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑀𝑢𝑙𝑡𝑖𝑝𝑙. 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 =𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜𝑠

𝐶𝑎𝑝𝑖𝑡𝑎𝑙

27

Rendimientos sobre los activos. Representan la utilidad real

generada por cada uno de los activos que tiene la empresa.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Sin duda, la investigación contable fundamentada en lo expuesto por Pedro Zapata ha

permitido un correcto enfoque y desarrollo del presente trabajo de tesis, puesto que el mismo

está desarrollado conforme a las necesidades de la Granja Pollito Suertudo y cumpliendo

cada una de las normas contables generalmente aceptadas.

Es importante destacar el proceso de Auditoria definido en la teoría de Juan Santillán

González, pues este será aplicado con el fin de evaluar y examinar el cumplimiento de las

actividades que forman parte del control interno de la empresa.

Además, es importante reflejar que por la actividad agrícola en la que será aplicado el

presente trabajo de investigación todas las transacciones contables se regirán bajo el sistema

contable de costos por procesos de producción, con el fin de garantizar la obtención veraz y

oportuna de los costos que influyan en el desarrollo o procesamiento de su producto, para

ello nos basaremos en lo determinado por Pedro Zapata y Fernando Catacora.

Una vez obtenida y procesada la información contable que se obtenga durante cada etapa de

producción, sus resultados nos permitirán coordinar e incorporar nuevas actividades de

trabajo que permitan mejorar las condiciones económicas y financieras de la empresa

aprovechando cada uno de los recursos materiales, humanos y económicos.

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜𝑠

28

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

Sin duda a través de los procesos contables, los auditores cuentan con la facilidad de

incorporar y expresar las operaciones económicas de una organización a través de los estados

financieros que se obtienen mediante el riguroso y eficaz proceso contable que se lleva

dentro de las organizaciones, permitiendo de esta manera tener una noción clara y precisa de

la situación económica y financiera de la empresa tan pronto como se la necesite.

Con la finalidad de lograr la efectividad en los procesos contables es muy importante contar

con un marcado y seguro sistema contable, en el cual se puedan registrar cada una de las

operaciones y transacciones que se generen en la empresa ya sea por compras, ventas,

ingresos o gastos, con el fin de mantener una información contable actualizada regida bajo

los parámetros especificados en el catálogo de cuentas y manual de procedimientos asignado

de acuerdo al giro del negocio de la empresa.

Finalmente una vez obtenida la información contable y financiera se debe hacer énfasis en

obtener, mantener y utilizar el dinero fruto de los ingresos del giro del negocio, en las

mejores oportunidades de inversión que se presenten, pensando siempre en obtener los

máximos beneficios a favor de la organización, para ello se debe considerar antes de la toma

de decisiones efectuar un análisis exhaustivo de cada uno de los rubros con los que cuenta

la empresa con el fin de medir su capacidad de liquidez, solvencia y endeudamiento,

optimizando de esta manera al máximo la gestión financiera.

29

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO

INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACIÓN.

La Granja Pollito Suertudo se encuentra ubicada en el Km. 14 de la vía Julio Moreno

Espinoza, teniendo como actividad principal la crianza y venta de pollos sus actividades

comerciales tuvieron inicio el 15 de enero de 2010, para la apertura de este negocio su

propietario únicamente contaba con un pequeño galpón en el cual se abastecía de un

inventario de 2 mil pollos para la venta, pero debido a la gran acogida dentro del mercado

tuvo la oportunidad de ampliar su granja y contar actualmente con un inventario de 7.500

Siete mil quinientos pollos para su crianza y venta.

Es importante destacar que desde el inicio de sus operaciones su propietario ha tenido como

proveedor principal a la empresa Nutril quien además de proveer de alimentación, medicina

y vitaminas para los pollitos brinda asesoría técnica y especializada en el cuidado y crianza

de las aves, de la misma manera para la adquisición de los pollitos bebé cuenta con el servicio

de Incubadora el Dorado y Avicpro.

En cuanto a sus principales clientes se destaca la Distribuidora de Pollos Vargas Tapia y

Favicel quienes cada 2 meses realizan la adquisición de un 75% de su producto, mientras

que el 25% restante es vendido a varios comerciantes dentro del mercado informal.

Como principal competencia dentro del mercado sobresale la empresa Pronaca, la cual por

su innovación tecnológica tanto en producción y procesamiento de alimentos de origen

30

avícola tiene una fuerte acogida dentro del mercado en el que se desarrolla la Granja Pollito

Suertudo.

Las compras de los inventarios e insumos que son utilizados para la crianza de los pollitos

son adquiridos de forma directa por su propietario, quien a su vez provee continuamente de

estos materiales a las 4 personas que laboran directamente dentro del proceso de producción

de la granja.

2.1.1 Procedimiento de crianza de aves.

Como parte del proceso que su propietario tiene establecido para la crianza de las aves se

detallan las siguientes actividades:

Adquisición e ingreso de aves a la granja.

Una vez que se cuenta con los galpones totalmente limpios y desinfectados, se procede a la

compra e ingreso de los pollitos bebe a la granja; en donde al azar se procede a verificar la

existencia completa del número de pollitos que deben venir en la caja, una vez realizado el

conteo se procede a pesar a todos los pollitos de la caja con la finalidad de tener una

referencia del peso que debe tener cada caja por cada 100 pollitos que vienen dentro de ella

y de esta forma continuar con el ingreso completo de las aves de acuerdo al peso que presente

la caja, puesto que sería inoportuno y tedioso el conteo de los 10.000 mil pollitos de forma

individual.

Aplicación de vacunas a los pollitos.

Las vacunas que se aplican a los pollitos son administradas de forma oral conjuntamente con

el agua que se les da a beber a diario, cabe destacar que la admisión de las vacunas depende

de los días de vida que tengan las aves y son empleadas de la siguiente manera:

31

A los 8 días se procede a vacunar contra la bronquitis.

A los 15 días se aplica la vacuna denominada Niucastel como un refuerzo para evitar

daños en el sistema respiratorio.

A los 21 días nuevamente se aplica una vacuna refuerzo “Gumboro”, para evitar mal

formaciones.

Alimentación.

En cuanto a la alimentación que se brinda a los pollitos de esta granja el único balanceado

que se da a consumir es Balanceados Nutril el cual varía de acuerdo al número de días que

tengan los pollos, es decir de la siguiente manera:

De 1 a 5 días Balanceado Pre- inicial Nutril.

De 6 a 28 días Balanceado Inicial Nutril.

De 29 a 49 días Balanceado final Nutril.

Hidratación.

Con la finalidad de mantener en excelentes condiciones la salud de los pollitos, es

indispensable mantenerlos hidratados para ello el agua que se les da a beber por lo general

siempre va acompañada de vitaminas, antibióticos y expectorantes de forma alternada según

los días de vida de las aves.

32

El proceso total de crianza de las aves tiene una duración de 42 días, estableciendo un margen

de ventas entre 5 y 7 días; lo cual da como resultado un proceso de cuidado y alimentación

de los pollos de 49 días máximos.

Una vez que se procede a la venta de toda la camada, se otorgan 15 días para el proceso de

limpieza y desinfección de toda el área en donde se encontraban los pollitos para de esta

manera proceder al ingreso de las nuevas crías.

2.1.2 Base legal.

Como parte de la estructura legal en la que se basará el desarrollo del presente trabajo se

destaca lo siguiente.

Normas Ecuatorianas de contabilidad.

Normas internacionales de contabilidad.

Principios de contabilidad generalmente aceptados.

Código tributario.

Código de trabajo.

Ley de seguridad Social.

Ley de régimen tributario interno.

33

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de la investigación.

Como modalidad de investigación a ser aplicada dentro del presente trabajo, será el

paradigma cuali-cuantitativo; puesto que contaremos con el apoyo de técnicas estadísticas

al momento de efectuar la encuesta a los empleados y técnicas basadas en el análisis del

lenguaje a través de la entrevista al gerente propietario de la granja.

Además, con la aplicación de este paradigma se permitirá al investigador conocer con mayor

profundidad los problemas y necesidades latentes en la empresa, lo cual sin duda le facilitará

establecer las mejores fuentes de solución que se puedan poner en práctica.

2.2.2 Tipos de investigación.

La investigación es un proceso que, mediante la aplicación del método científico, procura

obtener información relevante y fidedigna, para entender, verificar, corregir o aplicar el

conocimiento.

Es por esta razón que dentro de los tipos de investigación a utilizarse en el presente trabajo

se detallan las siguientes:

Investigación bibliográfica.

A través de la correcta aplicación de la investigación bibliográfica, se ha podido obtener

valiosa información acerca del tema de estudio puesto que en base a los libros, artículos y

textos de diferentes autores se ha podido definir con claridad la posible solución a ser

ejecutada en beneficio de la granja Pollito Suertudo.

34

Investigación de campo.

Este tipo de investigación ha permitido conocer a fondo la situación actual y problemática

que enfrenta el propietario de la Granja Pollito Suertudo, en lo referente al manejo contable

del negocio; puesto que se ha podido relacionar directamente con el personal que labora en

su negocio y sobre todo palpar de forma general cada una de las actividades que realizan.

2.2.3 Métodos, técnicas e instrumentos de investigación.

Métodos.

Para el desarrollo de la presente investigación serán utilizados los siguientes métodos:

2.2.3.1.1 Método Inductivo- Deductivo.

El método inductivo tiene su aplicación principal en la revisión literaria que sirve como base

fundamental para la sustentación del presente trabajo y en cuanto al método deductivo será

aplicado a través de la observación general que se realice a las actividades operativas que se

ejecutan dentro de la granja, las mismas que luego de ser generalizadas permitirán establecer

cambios individuales en beneficio del negocio.

2.2.3.1.2 Método Analítico- Sintético.

El método analítico - sintético será aplicado en el desarrollo del presente trabajo

investigativo, mediante la aplicación de nuestros conocimientos en la ejecución de la

propuesta planteada para mejorar la gestión financiera de la empresa que está siendo objeto

de estudio, la cual consiste en la implementación y aplicación de teorías y prácticas contables

y financieras del negocio.

35

Técnicas de Investigación.

Son procedimientos metodológicos y sistemáticos que se encargan de operar e implementar

los métodos de investigación y que tienen la facilidad de recoger información de manera

inmediata.

Dentro de los métodos que serán utilizados para recolectar los datos idóneos y poder llevar

a cabo de forma correcta la investigación son los siguientes.

2.2.3.2.1 Entrevista.

Se realizó una entrevista directa con el propietario de la granja, en donde se obtuvo valiosa

información para definir con claridad el problema y posible solución a ser aplicada dentro

de sus actividades operacionales.

2.2.3.2.2 Encuesta.

A través de la encuesta que se realizará a los empleados de la granja, se pretende conocer

con mayor claridad el grado de conocimiento que tiene el Talento Humano en todo lo

referente al manejo y desarrollo de la empresa.

2.2.3.2.3 Observación Directa.

A través de la observación se logró conocer con mayor profundidad la modalidad de trabajo

del personal que labora en la granja, los procedimientos que aplica su propietario en cuanto

a la crianza de las aves y sobre todo el escaso tratamiento contable que se aplica a las

operaciones derivadas del negocio.

36

Instrumentos de Investigación.

Los instrumentos que se aplicaran dentro de este trabajo de investigación, se especifican los

siguientes:

2.2.3.3.1 Guía de entrevista.

Sin duda este instrumento de investigación ha servido de base fundamental para la

formulación de preguntas, elaboración y ejecución de la entrevista que fue realizada al Sr.

Propietario de la Granja, puesto que nos permite tener una orientación clara y precisa de las

preguntas que deben formularse de acuerdo a la información que deseamos obtener.

2.2.3.3.2 Cuestionario de encuesta.

Es el instrumento básico de la observación, en la encuesta y en la entrevista. En el

cuestionario se formula una serie de preguntas que permiten medir una o más variables, con

el fin de observar los hechos a través de la valoración que hace de los mismos el encuestado

o entrevistado.

2.2.4 Población y Muestra.

Población.

Debido a las características de este trabajo investigativo, se considerará como parte de la

población total a encuestar y entrevistar a las 5 personas que laboran dentro de la granja, es

decir; se contará con la entrevista directa al propietario y encuesta a cada uno de los

empleados.

37

Cuadro 1. Población y Muestra

DETALLE POBLACIÓN

Gerente General 1

Empleados 4

TOTAL 5

Fuente: Granja Pollito Suertudo

Elaborado por: Lilia Carchi

Muestra.

Como ya se determinó que la investigación será aplicada a la población total que labora en

la granja, no existe necesidad de establecer una muestra de la población escogida.

2.2.5 Interpretación de los resultados de la investigación.

Una vez realizada la entrevista y encuesta tanto al propietario como a los empleados de la

granja, se procederá al respectivo análisis de la información obtenida y de esta manera

determinar la viabilidad de la propuesta planteada para mejorar la Gestión Financiera de la

Granja Pollito Suertudo.

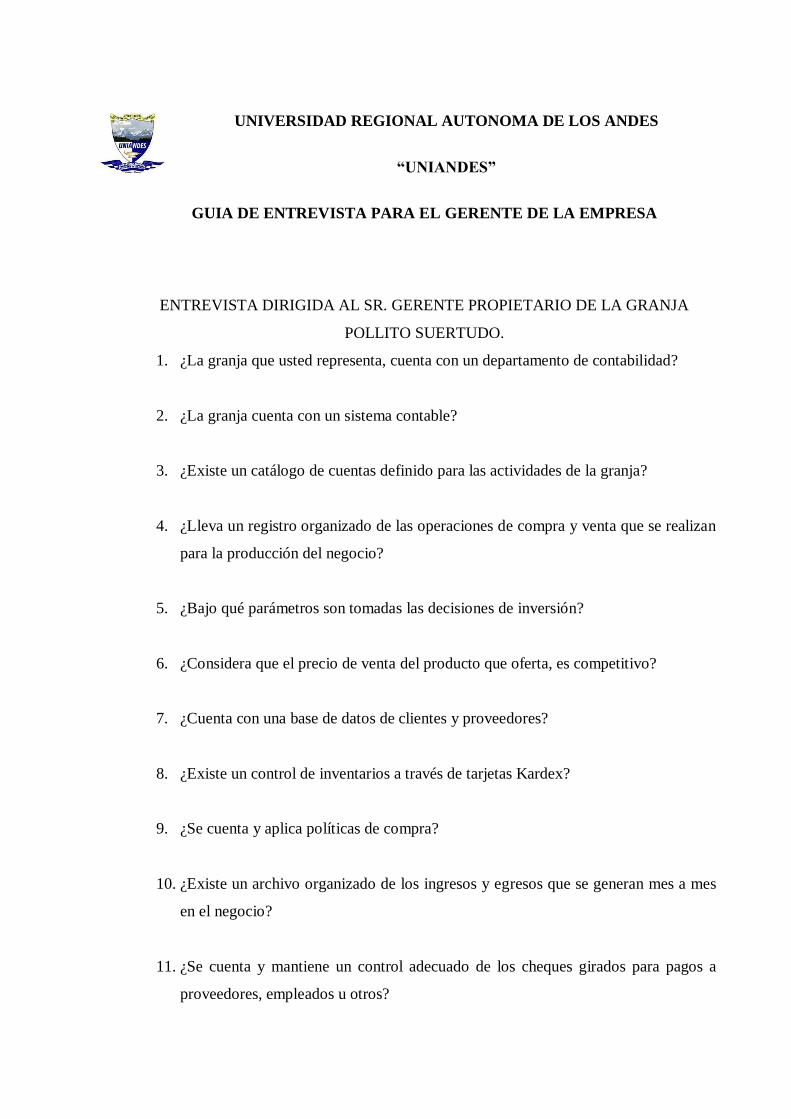

Entrevista dirigida al Gerente propietario de la granja Pollito Suertudo.

Pregunta No. 1.- ¿La granja que usted representa, cuenta con un departamento de

contabilidad?

Definitivamente no, por desconocimiento del tema.

Pregunta No. 2.- ¿La granja cuenta con un sistema contable?

No, por la misma razón de no contar con un departamento contable ni con el personal idóneo

para esta capacitación.

38

Pregunta No. 3.- ¿Existe un catálogo de cuentas definido para las actividades de la granja?

Catálogo de cuentas contable obviamente no.

Pregunta No. 4.- ¿Lleva un registro organizado de las operaciones de compra y venta que se

realizan para la producción del negocio?

Se lleva el registro a través de libretas en los cuales se detallan los sacos de balanceado,

frascos de medicamentos, vacunas y demás suministros que se adquieren y son destinados

para la crianza de las aves, en cuanto a las ventas se lleva un control a través de una guía en

la que se hace constar el número de pollos, las libras y el precio de venta.

Pregunta No. 5.- ¿Bajo qué parámetros son tomadas las decisiones de inversión?

Se realiza un previo estudio del mercado, analizando ofertas y demandas de forma general

teniendo como prioridad los lugares en los que se puede ofertar el producto por su gran

demanda y poca oferta.

Pregunta No. 6.- ¿Considera que el precio de venta del producto que oferta, es competitivo?

Básicamente los precios de los pollos son variables, ya que dependiendo de la demanda que

exista en el mercado puede superar los $0.95 centavos o como también por una excesiva

oferta puede bajar hasta $0.65 centavos, pero sin duda independiente de estas variaciones si

existe rentabilidad en el negocio.

Pregunta No.7.- ¿Cuenta con una base de datos de clientes y proveedores?

No se cuenta con un registro digital que sirva como base para clientes y proveedores, pero

si se tiene un directorio telefónico en el cual se tiene los datos de nuestros principales

proveedores y clientes.

Pregunta No. 8.- ¿Existe un control de inventarios a través de tarjetas Kardex?

39

A través de tarjetas Kardex no, únicamente se consideran los apuntes de libretas.

Pregunta No. 9.- ¿Se cuenta y aplica políticas de compra?

Básicamente políticas de compras definidas no se tiene, pero cuando se trata de adquirir

materiales nuevos o de altos costos que no son de uso cotidiano se opta por solicitar

cotizaciones a los proveedores para optar por la más conveniente.

Pregunta No. 10- ¿Existe un archivo organizado de los ingresos y egresos que se generan

mes a mes en el negocio?

Organizado no, únicamente al final de cada ciclo se realiza el pago a proveedores con los

ingresos generados por la venta de los pollos y en cuanto al dinero considerado como

ganancia se lo envía al depósito en el banco.

Pregunta No. 11.- ¿Se cuenta y mantiene un control adecuado de los cheques girados para

pagos a proveedores, empleados u otros?

Únicamente se mantiene un control de los cheques girados a favor de los proveedores, con

la finalidad de verificar que se respeten las fechas de cobro.

Pregunta No. 12.- ¿Los empleados de la granja cuentan con el pago de sus beneficios de ley?

Se realiza la cancelación del sueldo básico más bonificaciones mensuales, con el fin de evitar

el pago de decimos en las fechas estipuladas.

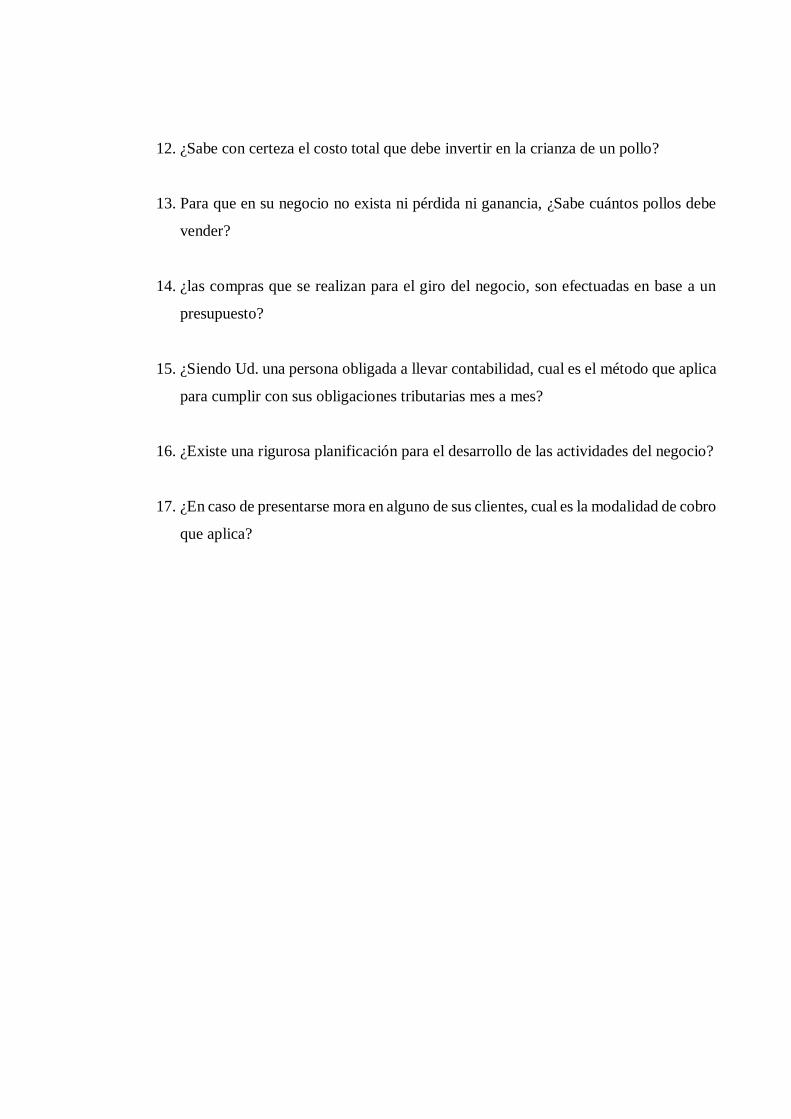

Pregunta No. 13.- ¿las compras que se realizan para el giro del negocio, son efectuadas en

base a un presupuesto?

Generalmente nos basamos a los costos estimados de las camadas anteriores, si se generan

enfermedades a los pollos los costos tienden a subir.

Pregunta No. 14.- ¿Siendo Ud. una persona obligada a llevar contabilidad, cual es el método

que aplica para cumplir con sus obligaciones tributarias mes a mes?

40

Con la finalidad de cumplir con el SRI lo que realizo de forma continua es guardar las

facturas de compras destinadas para el negocio y las de gastos personales, para proceder a

entregar al contador que me ayuda con las declaraciones para que pueda cumplir con su

trabajo oportunamente sin atrasos.

Pregunta No. 15.- ¿De qué forma Ud. trata de ganar espacio en el mercado?

Pues últimamente lo que he optado es de contactarme de forma telefónica con los posibles

clientes potenciales, para poner a su disposición mi producto y captar un poco más de

mercado.

Pregunta No. 16.- ¿Existe una rigurosa planificación para el desarrollo de las actividades del

negocio?

Se cumple con una cierta planificación en todo lo que respecta al cuidado, alimentación y

crianza de los pollos puesto que si existe el mínimo descuido en lo respecta a su atención el

índice de mortalidad podría aumentar generando poca rentabilidad

Pregunta No. 17.- ¿En caso de presentarse mora en alguno de sus clientes, cual es la

modalidad de cobro que aplica?

Un modo seguro de cobro no se tiene, puesto que a los clientes que se les otorga crédito no

se les hace el pedido de ningún tipo de garantía, con lo que si contamos es con un registro

en el cual consta la cantidad de pollos otorgados a crédito y los valores a cancelar,

prácticamente nos basamos a la palabra de pago que ofrece el cliente.

Encuesta dirigida a los empleados de la Granja Pollito Suertudo.

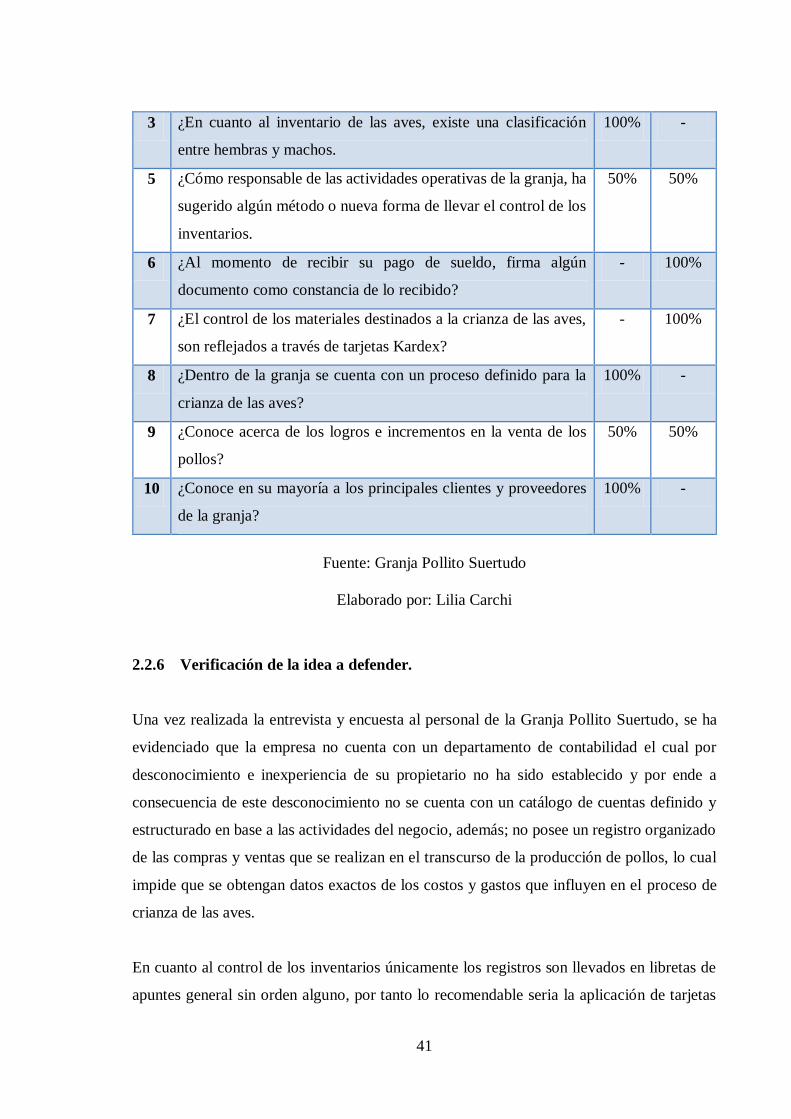

Cuadro 2. Encuesta a Empleados

No. Pregunta SI NO

1 ¿Conoce si la granja cuenta con un departamento de contabilidad - 100%

2 ¿Conoce acerca del manejo contable que lleva el propietario de

la granja?

75% 25%

41

3 ¿En cuanto al inventario de las aves, existe una clasificación

entre hembras y machos.

100% -

5 ¿Cómo responsable de las actividades operativas de la granja, ha

sugerido algún método o nueva forma de llevar el control de los

inventarios.

50%

50%

6 ¿Al momento de recibir su pago de sueldo, firma algún

documento como constancia de lo recibido?

- 100%

7 ¿El control de los materiales destinados a la crianza de las aves,

son reflejados a través de tarjetas Kardex?

- 100%

8 ¿Dentro de la granja se cuenta con un proceso definido para la

crianza de las aves?

100% -

9 ¿Conoce acerca de los logros e incrementos en la venta de los

pollos?

50% 50%

10 ¿Conoce en su mayoría a los principales clientes y proveedores

de la granja?

100% -

Fuente: Granja Pollito Suertudo

Elaborado por: Lilia Carchi

2.2.6 Verificación de la idea a defender.

Una vez realizada la entrevista y encuesta al personal de la Granja Pollito Suertudo, se ha

evidenciado que la empresa no cuenta con un departamento de contabilidad el cual por

desconocimiento e inexperiencia de su propietario no ha sido establecido y por ende a

consecuencia de este desconocimiento no se cuenta con un catálogo de cuentas definido y

estructurado en base a las actividades del negocio, además; no posee un registro organizado

de las compras y ventas que se realizan en el transcurso de la producción de pollos, lo cual