UNIVERSIDAD NACIONAL DE PIURA

FACULTAD DE ECONOMIA

PROYECTO DE TESIS

“La Neutralidad del Dinero en la Economía Peruana:Un Análisis Econométrico”

1992:01 - 2012:04

PATROCINADA POR : …...……………………………………………Econ. Juan Francisco Silva Juárez

CO- PATROCINADA POR: …..…..………………………………………..Econ. Juan Daniel Morocho Ruiz

PRESENTADA POR : .…………………………………………….Cesar Paul Arismendiz Gabino

Piura, 2013

1

1. INTRODUCCIÓN

En la teoría macroeconómica existe la controversia respecto a los efectos que tiene el

dinero en el sector real de la economía, sobre todo en el nivel de actividad, dicha temática es

debatida por las distintas escuelas del pensamiento económico, y además dicha hipótesis es

evaluada por autores para respectivas economías donde los resultados son variados respecto a

la existencia de neutralidad.

Los efectos del dinero sobre la actividad real han sido motivo de continua controversia

entre las diversas escuelas de pensamiento económico (clásica, keynesiana, monetarista,

marxista, nueva clásica, real business cycles o RBC, nueva keynesiana, post keynesiana y

austriaca). Para la mayoría de académicos contemporáneos, el dinero se presenta como parte

fundamental del sistema económico, pero sus efectos y el papel que desempeña son diferentes

para cada una de ellas.

La interrogante central que plantea dicha hipótesis hace referencia a que cambios en la

oferta monetaria no tienen ninguna influencia al menos en el largo plazo sobre el nivel de

actividad real. A esta falta de relevancia del dinero sobre las variables reales se le denomina

neutralidad monetaria. Este fenómeno se explica porque la Oferta Agregada de Largo Plazo es

inelástica por lo que un cambio en la oferta monetaria puede desplazar la Demanda Agregada

y con ello modificar el nivel de precios, pero el nivel de producto permanece constante.

A nivel internacional la evaluación de la Hipótesis de Neutralidad del Dinero, no encuentra

consenso respecto a los efectos que ejerce la oferta monetaria sobre las variables reales,

autores como Díaz (1984), Toledo (1996), Arintoko (2011) encuentran evidencia a favor de

no neutralidad para España, Puerto Rico y Indonesia respectivamente, mientras que King

(1997), Pérez y Medina (2003), Hong (2006) encuentran existencia de neutralidad en Estados

Unidos, Republica Dominicana, Malasia respectivamente.

2

En la economía Peruana el efecto de la oferta monetaria sobre las principales variables del

sector real no es abordado a profundidad desde un análisis econométrico, siendo abordado el

tema de neutralidad de manera secundaria en el estudio de Fernández (1999) existiendo así

escaza evidencia sobre la neutralidad del dinero en la economía Peruana,

En consecuencia el presente estudio tiene como problema central responder la siguiente

interrogante: ¿Para la economía Peruana existe evidencia a favor de la Hipótesis de

Neutralidad del Dinero durante el periodo 1992:01 – 2012:04 independientemente del

esquema de política monetaria adoptado? A su vez se plantean las siguientes preguntas

específicas: ¿Cuál es la relación de causalidad que existe entre el Producto Bruto Interno real

y la Oferta Monetaria en el Perú durante el periodo de 1992:01 2012:04?; ¿La política

monetaria tiene efecto sobre el consumo e inversión real durante el periodo 1992:01

2012:04?; ¿De qué manera la oferta monetaria influye en El Tipo de Cambio Nominal, La

Tasa de Interés Promedio en Moneda Nacional e Índice de Precios para el periodo 1992:01

2012:04?.

Para lograr responder dichas interrogantes planteadas, el propósito del presente trabajo

busca comprobar si se cumple la Hipótesis de Neutralidad de Dinero para la economía Peruana

durante el periodo 1992:01 – 2012:04 siguiendo la metodología de Fisher y Seater, McGee y

Stasiak, y Barro, dichas metodologías evalúan la Neutralidad del Dinero en el corto y largo

plazo.

El presente proyecto de investigación dará a conocer los siguientes puntos: El problema de

investigación: descripción y formulación, justificación, importancia y beneficiarios de la

investigación, objetivos, así como realizamos la sistematización del marco teórico para luego

desarrollar la formulación de las respectivas hipótesis, asimismo la metodología y finalmente

la presentación de cronograma de actividades, presupuesto y bibliografía, respectivamente.

3

2. EL PROBLEMA DE INVESTIGACIÓN: DESCRIPCIÓN Y

eeeeeeeeeeeeeeeeeeeeeeFORMULACIÓN

La política monetaria representa la acción consciente emprendida por las autoridades

monetarias, o la inacción deliberada, para cambiar la cantidad, la disponibilidad o el coste del

dinero, con objeto de contribuir a lograr algunos de los objetivos básicos de la política

económica, el más importante para la política monetaria es, sin duda, la estabilidad de

precios, pero también puede cooperar en el logro de un crecimiento sostenido y, obviamente, a

favor del equilibrio externo (Cuadrado 1995).

La importancia de la política monetaria se encuentra en la influencia que ejerce sobre

comportamiento de las variables claves del sistema económico, como la producción, el empleo

y los precios. Por otra parte, como es conocido en la literatura macroeconómica, la generación

de crecimiento económico y de empleo implica un costo en términos de que provoca

presiones inflacionarias.

La política monetaria durante el año 2012 en la Zona Euro según el Informe Anual (2012)

del Banco Central Europeo (BCE) se manejó en un entorno muy difícil, la tasa de inflación se

situó en 2%, durante todo el año 2012. En promedio la inflación se situó en 2,5% en 2012,

frente al 2,7% del 2011. El ritmo subyacente de expansión monetaria fue moderado durante

2012.

El comportamiento de los agregados monetarios para la zona Euro durante el 2012 según

el Informe Anual (2012) del BCE registro un crecimiento de M3, este se fortaleció

moderadamente a lo largo de 2012, a una tasa media interanual del 3,1%, en comparación con

la reducida tasa de crecimiento de 1,5% registrada en el 2011, mientras que M1 se situó en

6,3% en diciembre de 2012.

4

Mientras que la tasa de interés fue disminuida en julio de 2012 por el BCE en 25 puntos

básicos, además los tipos de interés oficiales se mantuvieron en niveles históricamente

reducidos en el segundo semestre de 2012: 0,75%; el tipo de cambio del euro entre abril y

julio de 2012 se depreció en torno al 5% en términos efectivos nominales y alrededor de un

8% frente al dólar.1

Durante el primer semestre de 2012, la mayoría de los bancos centrales de América Latina

y el Caribe mantuvieron estables sus tasas de referencia para la política monetaria, y en

aquellos casos donde ocurrieron modificaciones, estas se redujeron. Esto obedece tanto a la

tendencia a la desaceleración del crecimiento económico en la región, como a la reducción de

presiones inflacionarias de oferta. En el segundo trimestre de 2012 se registraron reducciones

de las tasas de referencia en la Argentina, el Brasil, el Paraguay, la República Dominicana y

Venezuela y en julio le tocó a Guatemala reducir dicha tasa. Colombia y Honduras fueron las

únicas economías de la región donde las tasas de referencia registraron un incremento en el

primer semestre de 2012.2

La inflación de América Latina y el Caribe durante el segundo trimestre de 2012, mantuvo

la tendencia a la baja que mostró durante el primer trimestre del año; la inflación acumulada

en 12 meses a junio de 2012, en promedio simple, fue del 5,5%, el menor valor registrado

desde noviembre de 2010.

1Banco Central Europeo (2012), Informe Anual

2Comisión Económica para América Latina y el Caribe. Estudio Económico de América Latina y el Caribe (2012)

5

Mientras tanto la volatilidad de los mercados cambiarios ha hecho que muchos bancos

centrales de América Latina y el Caribe orienten su política monetaria a intervenir activamente

en dichos mercados. En los primeros seis meses de 2012, las compras de divisas en el Perú,

Colombia y el Brasil superaron los niveles observados en el último semestre de 2011. En

contraste con estos países, en Paraguay, Haití y Honduras las intervenciones en los mercados

cambiarios consistieron en ventas netas por parte de los bancos centrales por montos que

representaron un 11,2%, un 3,5% y un 3,4% del total de las reservas, respectivamente.3

Según el Balance Preliminar de la CEPAL (2012), los agregados monetarios

(M1 y M2) evidencian crecimiento en la mayoría de los países de la región, al igual que la

base monetaria, en la mayoría de los países fue inferior al registrado durante el 2011.

Contrastan los casos de la Argentina, el Brasil, Nicaragua y el Uruguay, donde el crecimiento

de M2 registró una desaceleración superior a 10 puntos porcentuales, en comparación con

Venezuela, donde el crecimiento del M2 se acercó al 60%, lo que representa casi 20 puntos

porcentuales más que la tasa observada en 2011.

Dentro de las economías latinoamericanas, Guatemala para el periodo 1950 -2002 la tasa

de crecimiento económico, alcanzó un promedio de casi 4% mientras que la tasa de inflación

alcanzó un promedio de poco más que 7.5% cada año. Aun en el peor de los casos (60.6% en

1990) la tasa de inflación nunca fue el problema grande que era en otros países de

Latinoamérica.

3Comisión Económica para América Latina y el Caribe. Estudio Económico de América Latina y el Caribe (2012)

6

El crecimiento de M1 fue un promedio de 9% anualmente en 1951-1980. Dada la tasa de

crecimiento promedio de 5% del PIB real y la tasa de crecimiento promedia de casi 4% del

nivel de los precios, la tasa de crecimiento para esos años de M1 sugiere que la demanda de

M1 fue estable durante el periodo mencionado anteriormente. La cantidad de dinero medida

por M2, crecía a una tasa promedia mucho más rápido (12% anualmente) que el nivel de los

precios durante este periodo.4

A su vez dentro del grupo de economías latinoamericanas, en República Dominicana Pérez

y Medina (2003) en su estudio5 muestran que el medio circulante (M1) muestra una trayectoria

de crecimiento trimestral con fuerte estacionalidad durante el cuarto trimestre de 2003. Este

esquema es roto en el segundo trimestre del 2003 por el fuerte crecimiento del segundo

trimestre de ese año, mientras que para ese mismo periodo la tasa de crecimiento de la

actividad real se mantuvo constante.

La Política Monetaria en el Perú durante el periodo de 1991-2001 estuvo dirigida bajo un

esquema de metas operativas, sin ningún compromiso alguno con el tipo de cambio o nivel de

la tasa de interés. Este cambio de rumbo y de orientación, permitió según Terrones (1993) que

la autoridad monetaria no solo modifique sus objetivos, sino también su forma de operación,

pasando de una total sumisión a la autoridad fiscal a una plena autonomía monetaria.

A partir de los primeros años de los noventa la política monetaria responde a una estrategia

de control monetario tendiente a reducir la inflación, pero sin embargo hay que reconocer que

esta política todavía en los primeros años de década de los noventa, no tenía suficiente

flexibilidad para afrontar choques adversos de ofertas o de demanda, y en virtud de ello adopta

una estrategia de control monetario, que fue ajustándose a partir de 1998.

4Wallace, Cabrera (2003). La Neutralidad Monetaria en el Largo Plazo en Guatemala.

5Pérez, Medina (2004). Neutralidad Monetaria en la Republica Dominicana: antes y después de la Crisis Bancaria de 2003

7

El desempeño de la política monetaria en el Perú durante el año 2012; el Banco Central de

Reserva del Perú (BCRP) mantuvo su tasa de referencia de política monetaria en 4,25 por

ciento en un escenario de reversión de choques de oferta, crecimiento de la actividad

doméstica cercano al potencial y perspectivas de crecimiento todavía débiles para la economía

global.6

Mientras que las tasas de crecimiento anual de la liquidez y el crédito se han desacelerado

entre 2011 y 2012, lo que estaría asociado a la moderación en el crecimiento de la actividad

económica y al incremento prudencial de los requerimientos de encaje. La liquidez total

aumentó 14,4 por ciento7.

Además el circulante en términos del PBI creció 0,5 puntos porcentuales con respecto al

registrado en el 2011, ubicándose en 6,1 por ciento del PBI. Este comportamiento fue

consistente con el crecimiento de la actividad económica, a su vez la evolución de la inflación

para el año 2012 fue en promedio de 2,65%, con una tasa promedio mensual de 0,22%,

ubicándose así dentro del rango meta (entre 1% y 3%) del Banco Central de Reserva (BCR)8.

Es así como el rol fundamental de la política monetaria es la estabilidad macroeconómica

de la economía, por lo tanto las autoridades encargadas de dirigir la política monetaria tienen

dentro de sus funciones seguir la evolución de las principales variables del sector monetario,

variables como: agregados monetarios, tasa de interés, tipo de cambio, con objeto de sostener

el crecimiento del producto, aumentar el empleo y lograr la estabilidad de precios.

6Perú. Estudios Económicos.(2012). Memoria Anual Banco Central de Reservas.

7Perú. Estudios Económicos.(2012). Memoria Anual Banco Central de Reservas.

8Perú. Estudios Económicos (2012). Memoria Anual Banco Central de Reservas.

8

Uno de los temas de gran importancia dentro de la política monetaria es la interacción entre

las principales variables macroeconómicas y en especial el efecto que tienen las variables

nominales sobre las variables reales ante lo cual se postula la Hipótesis de Neutralidad del

Dinero.

La Hipótesis de Neutralidad del Dinero argumenta que si se parte de la situación de

equilibrio en una economía, las variaciones en la oferta monetaria sólo afectan en igual

proporción a las variables nominales, dejando inalteradas a variables reales como la

producción, el empleo y los precios relativos9, en ese contexto se postula que el dinero es

neutral por el contrario, el dinero es no neutral si dichas variaciones afectan a las variables

reales; la presenta tematica está sujeta a continua evaluación prueba de ellos son los trabajos

realizados para distintas economías donde se tiene como objetivo encontrar evidencia acerca

de la neutralidad del dinero.

Yamak y Kucukkale (1998) encuentran evidencia para Turquía utilizando la metodología

de McGee y Stasiak (1985) y concluyen que el dinero inesperado no aparenta influenciar el

desenvolvimiento de la actividad económica real. Sin embargo, la política monetaria

anticipada sí ejerce un efecto expansivo, rechazando así la teoría neutralidad en el corto plazo.

En Latinoamérica Canarella y Pollard (1989) utilizando la metodología de Barro realizado

sobre datos anuales para 16 países latinoamericanos encontró evidencias de que el crecimiento

del dinero inesperado tiene efectos positivos sobre el crecimiento real y efectos negativos

sobre el nivel de precios aún en países de baja inflación.

9León (2003) La neutralidad del dinero desde una perspectiva histórica: Balance y perspectivas actuales

9

Los estudios realizados respecto a la Neutralidad del Dinero presentan la incidencia que

tiene la oferta monetaria sobre un grupo de variables medidas en magnitud real, entre dichos

estudios se encuentra el presentado por Wallace y Cabrera (2006).

Además también existen diversos trabajos que desde distintas metodologías analizan el

efecto que tiene la oferta monetaria sobre el nivel de actividad real. Entre los principales

estudios destacan los trabajos de Pérez y Medina (2003), Fisher y Seater (1993), Toledo

(1996) y Barro (1978), los resultados hallados por estos autores muestran la existencia de no

neutralidad en el corto plazo mostrando la importancia de la política monetaria en el corto

plazo ya que el dinero muestra tener efecto sobre el PIB real al menos en el corto plazo; a su

vez Pérez y Medina (2003) encuentran evidencia de neutralidad en el largo plazo.

Para la economía Peruana existe escasa evidencia respecto a la influencia que tienen las

variaciones en la oferta monetaria sobre el nivel de actividad real o sobre determinadas

variables del sector real, si bien el diseño de política monetaria en el Perú no implementa el

control de agregados monetarios (desde el año 2002 el BCRP utiliza el esquema de Metas

Explicitas de Inflación).

Mediante este esquema de Metas Explicitas de Inflación el banco central determina el nivel

de la tasa de interés que es compatible con un crecimiento de la demanda agregada similar al

crecimiento de la capacidad productiva permitiendo de esta manera que la economía crezca sin

generar inflación. Dada esta tasa de interés, el banco central ofrece la cantidad de dinero que

las personas, empresas y bancos demandan. No existe por tanto posibilidad de crecimiento

desmedido de la emisión primaria bajo este esquema la posición de política monetaria es la

adecuada.

10

Como se mencionó anteriormente para la economía Peruana existe un escaso desarrollo de

investigaciones relacionadas a este tema de estudio. En efecto el presente estudio tiene como

problema central responder la siguiente interrogante: ¿Para la economía Peruana existe

evidencia a favor de la Hipótesis de Neutralidad de Dinero durante el periodo 1992:01 –

2012:04 independientemente del esquema de política monetaria adoptado?

Además, surgen las siguientes interrogantes específicas:

1. ¿Cuál es la relación de causalidad que existe entre la producción real y la oferta

monetaria en el Perú durante el periodo 1992:01 2012:04?

2. ¿La política monetaria tiene efecto sobre el consumo e inversión real durante el

periodo 1992:01 2012:04?

3. ¿De qué manera la oferta monetaria influye en El Tipo de Cambio Nominal, La Tasa

de Interés Promedio en Moneda Nacional e Índice de Precio1992:01 2012:04?

Verificando la importancia del tema de estudio, el presente proyecto de investigación tiene

como propósito analizar “La Hipótesis de Neutralidad del Dinero en el Perú durante el periodo

1992:01 – 2012:04”. El manejo de estas variables se hace necesario no solo conocer su

comportamiento sino también su relevancia económica y estadística.

El estudio de esta temática que relaciona oferta monetaria y nivel de actividad real se

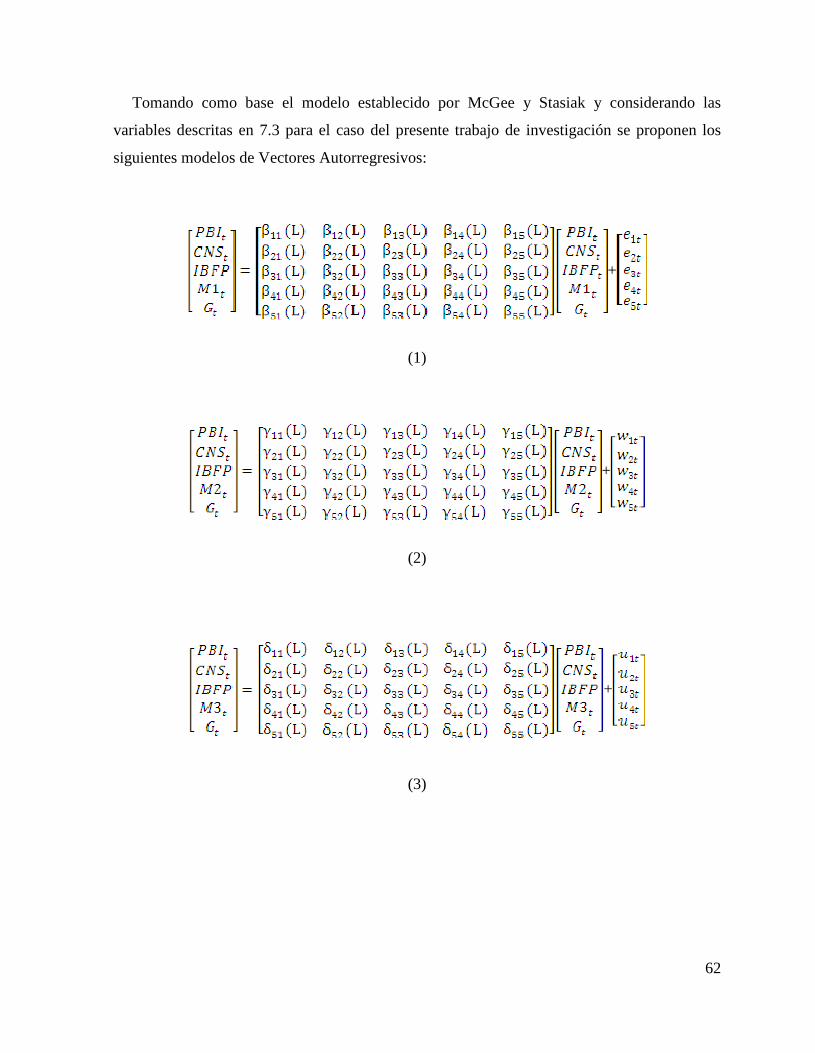

realizara desde una perspectiva econométrica en base a las metodologías propuestas por Fisher

y Seater (1993), McGee y Stasiak (1985) y Barro (1978), que permitirán evaluar la Hipótesis

de Neutralidad del Dinero para la economía Peruana durante el periodo 1992:01 – 2012:04 .

Se espera que los resultados del estudio permitan contribuir al análisis, debate y desarrollo de

lineamientos de política económica referente a utilizar como instrumento a la oferta monetaria

para incentivar el nivel de producción real u otras variables del sector real de la economía o si

esta es inefectiva para incentivar dichas variables reales (neutralidad).

11

3. JUSTIFICACIÓN, IMPORTANCIA Y BENEFICIARIOS DE LA

eeeeeeeeeeeeeeeeeeeeeeeINVESTIGACION

Existe un tema controversial en el campo de la macroeconomía, el cual hace referencia al

efecto nulo que tienen los cambios de la oferta de dinero sobre las variables reales de la

economía, este tema es abordado en la Hipótesis de Neutralidad del Dinero.

Debido a la escaza evidencia econométrica y profundización que existe en relación a este

tema para la económica peruana, el presente proyecto de investigación busca contribuir con

evidencia econométrica sobre la Hipótesis de la Neutralidad del Dinero para la economía

Peruana para el periodo 1992:01 – 2012:04 considerando los esquemas de política monetaria

adoptados durante ese periodo, para lo cual es necesario evaluar dicha hipótesis para la

economía Peruana utilizando instrumental econométrico mediante las metodologías propuestas

por Fisher y Seater, McGee y Stasiak y Barro. Dichas metodologías nos permitirán contrastar

la existencia de neutralidad del dinero en el corto plazo y largo plazo.

La presente investigación tiene como beneficiarios directos a los docentes y estudiantes de

la Facultad de Economía de la Universidad Nacional de Piura permitiendo así que la presente

investigación sirva como instrumento de apoyo para el desarrollo de futuras investigaciones en

el campo de estudio de Economía Monetaria por parte de docentes y alumnos.

Posteriormente es necesario señalar que el presente proyecto de investigación tiene como

beneficiarios indirectos a la comunidad piurana y público general que desee realizar

extensiones sobre el tema central de investigación.

12

4. OBJETIVO GENERAL

Evaluar la hipótesis de Neutralidad del Dinero para la economía Peruana, considerando el

esquema de Política Monetaria establecido durante el periodo 1992:01 – 2012:04, mediante un

análisis econométrico utilizando las metodologías: Fisher y Seater, McGee y Stasiak y Barro.

4.1 OBJETIVOS ESPECÍFICOS

o Sistematizar el marco teórico pertinente para el desarrollo de la presente investigación.

o Analizar la causalidad entre Producto Bruto Interno Real y Oferta Monetaria en el Perú en

el período de estudio descrito.

o Establecer si la Oferta Monetaria ejerce influencia sobre variables reales como el Consumo

agregado e Inversión real durante el periodo de estudio descrito.

o Determinar el efecto que tienen las variaciones de la Oferta Monetaria sobre las variables

nominales: Tipo de Cambio Nominal, Índice de Precios y Tasa de Interés Promedio en

Moneda Nacional.

o Derivar implicancias de política económica a partir de los resultados de la presente

investigación.

13

5. MARCO TEÓRICO

Uno de los debates dentro la teoría macroeconómica es si el dinero es neutral o, por el

contrario, genera movimientos cíclicos en la producción y el empleo. Aunque existe un

consenso a aceptar que los efectos a largo plazo del dinero recaen totalmente (o casi

totalmente) sobre los precios, con un impacto muy limitado o nulo sobre las variables reales,

también muchos de ellos admiten que las perturbaciones monetarias pueden tener efectos

reales a corto plazo.

Según Koopmans (1999) afirma que el término de “dinero neutral” fue acuñado por el

economista alemán L. Von Bortkiewicz en el año 1919, sin embargo La Hipótesis de

Neutralidad Monetaria es introducida como concepto académico por Hayek (1931) en Precios

y Producción en la London School of Economics, Hayek critica a la teoría cuantitativa del

dinero al aislar la teoría del dinero del principal cuerpo de teoría económica general.

5.1 NEUTRALIDAD Y DICOTOMIA

Sargent (1987) sostiene: Un sistema posee la propiedad de neutralidad si puede escribirse

de forma que cada ecuación contenga únicamente magnitudes medidas en unidades reales".

Así pues, si dondequiera que aparezca una magnitud medida en dólares (como la cantidad de

dinero o bonos o el salario) la dividimos por otra variable igualmente medida en dólares

(como el precio o el salario), el modelo describiría relaciones entre magnitudes reales. Si esto

es cierto, doblar o triplicar las magnitudes nominales no puede tener efecto alguno sobre los

valores de equilibrio de las variables reales." (Sargent, 1987, Pág. 46).

14

En tanto el mismo autor define la dicotomía clásica como:

Se dice que un modelo macroeconómico dicotomiza si un subconjunto de ecuaciones puede

determinar los valores de todas las variables reales, sin que el nivel de oferta monetaria juegue

un papel alguno en la determinación de los valores de equilibrio de las mismas. Dados los

valores de equilibrio de las variables reales, el nivel de la oferta monetaria ayuda a determinar

los valores de equilibrio de las variables nominales que sean endógenas, pero no puede

influenciar ninguna variable real. En un sistema que dicotómiza, los valores de equilibrio de

todas las variables reales son independientes del nivel absoluto de precio. En tal sistema el

dinero es un velo" (Sargent, 1987, Pág. 46).

Aunque Sargent (1987) plantea la diferencia entre neutralidad del dinero y dicotomía

clásica. Sin embargo según Snowdon, Vane, y Wynarczyk (1994), parece ser que el concepto

de neutralidad y dicotomía es el mismo, ya que estos autores al realizar el recorrido a través

de las escuelas de pensamiento macroeconómico, ellos revisan el papel de la moneda en cada

escuela sin diferenciar ninguno de los dos conceptos.

15

5.2 NEUTRALIDAD Y SUPERNEUTRALIDAD DEL DINERO.

5.2.1 Neutralidad del Dinero

Según Jagdish (2000), la neutralidad del dinero se dice que existe cuando los cambios en la

oferta monetaria no afectan a los valores reales de las variables como la producción, el

consumo, empleo, los salarios, la tasa de interés real e incluso saldos reales en la economía.

Según el autor la neutralidad monetaria se cumple en los modelos de equilibrio general si:

1. Todos los precios aumentan en la misma proporción.

2. El valor real de las dotaciones iniciales no cambia.

3. El interés se paga en todos los saldos monetarios.

4. No hay previsión de nuevos cambios en los precios.

Por lo tanto, en estas condiciones, una vez que suceda un aumento de la oferta de dinero, no

importa la magnitud del aumento dado que este aumento puede ser ignorado no ocasionado

cambios en las variables reales.

5.2.1.1 En el Corto Plazo

Según Giraldo (2005) la neutralidad en el corto plazo se presenta cuando ante cualquier

cambio en la política monetaria, las variables reales no reaccionan, y únicamente se ven

afectadas por cambios en otras variables reales. Para que esto suceda, de acuerdo al grafico

5.1, la oferta agregada debe ser perfectamente inelástica y ante cualquier perturbación

originada en la demanda agregada, como una expansión monetaria, los precios absorben

completamente el shock (el nivel de precios pasa de ) y el PBI se mantiene en su tasa

natural ( ).

16

Grafico N0 5.1MODELO CLASICO

Fuente: Giraldo (2005)

Snowdon, Vane, y Wynarczyk, (1994) representantes de la escuela de los nuevos clásicos,

sostienen que para que se cumpla la condición de neutralidad del dinero, las perturbaciones en

la demanda agregada deben ser anticipadas y/o anunciadas. De esta manera, los agentes se

acomodan a la política monetaria anticipando cualquier cambio en ella.

En esta situación la economía que rige es una de tipo clásica y la condición de neutralidad

del dinero se cumple plenamente. Sin embargo, si la perturbación es no anunciada o no

esperada, el dinero puede tener efectos reales, violando la neutralidad, pero solo en el corto

plazo. El mecanismo es como sigue. Si los agentes esperan una inflación y forman sus

expectativas, la autoridad monetaria puede generar una sorpresa monetaria, y obtener

ganancias en empleo y producto, pero solo temporales, dado que la economía retorna a su

nivel de equilibrio de largo plazo, con un mayor nivel de precios (ver gráfico 5.2, donde se

observa que la economía hace el transito del punto A al B y luego al C).

17

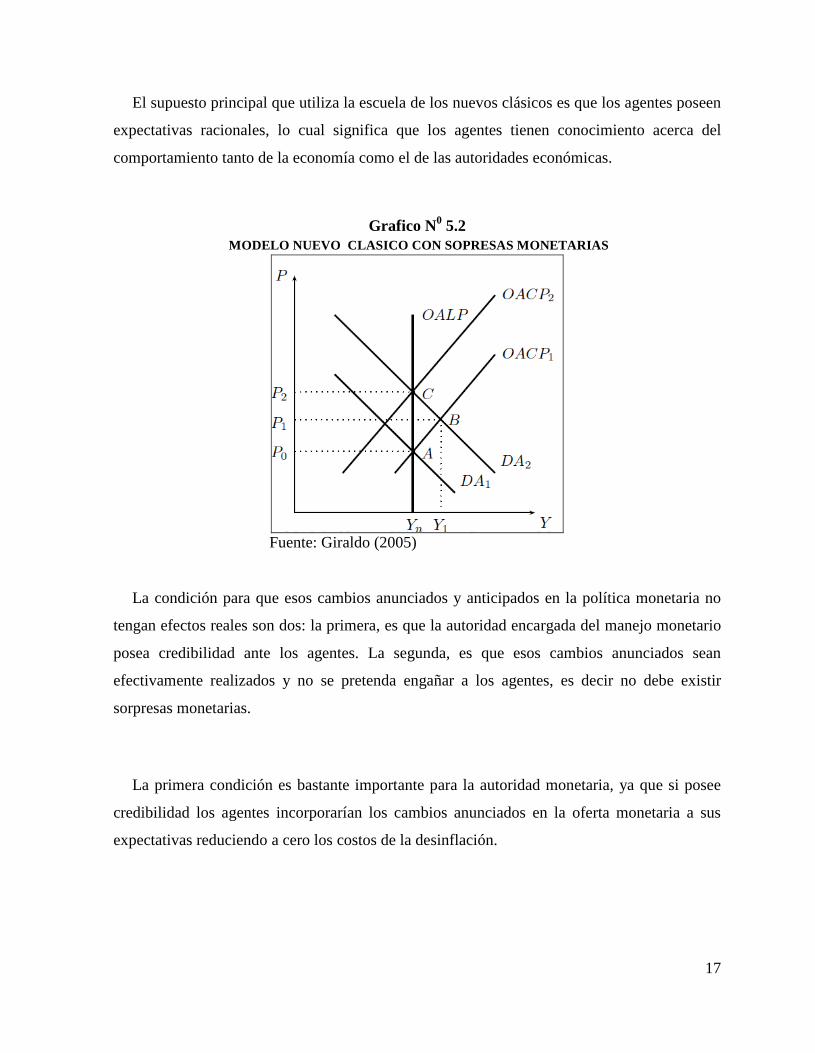

El supuesto principal que utiliza la escuela de los nuevos clásicos es que los agentes poseen

expectativas racionales, lo cual significa que los agentes tienen conocimiento acerca del

comportamiento tanto de la economía como el de las autoridades económicas.

Grafico N0 5.2MODELO NUEVO CLASICO CON SOPRESAS MONETARIAS

Fuente: Giraldo (2005)

La condición para que esos cambios anunciados y anticipados en la política monetaria no

tengan efectos reales son dos: la primera, es que la autoridad encargada del manejo monetario

posea credibilidad ante los agentes. La segunda, es que esos cambios anunciados sean

efectivamente realizados y no se pretenda engañar a los agentes, es decir no debe existir

sorpresas monetarias.

La primera condición es bastante importante para la autoridad monetaria, ya que si posee

credibilidad los agentes incorporarían los cambios anunciados en la oferta monetaria a sus

expectativas reduciendo a cero los costos de la desinflación.

18

En cuanto a la segunda condición, si la autoridad monetaria anuncia metas monetarias que

realmente la autoridad va a cumplir, los agentes incorporan el anuncio a sus expectativas y el

encargado de la política cumple su anuncio para evitar violar la primera condición.

De lo anterior Giraldo (2005) sugiere la existencia de la inconsistencia dinámica previene a

los agentes de utilizar las sorpresas monetarias para tener ganancias en el producto, debido a

que si en un futuro se implementa un programa de estabilización de la inflación, la razón de

sacrificio puede ser positiva, con amplios costos sobre el producto. Así la neutralidad

desaparece en el corto plazo cuando la autoridad monetaria pretende explotar el trade off

entre inflación y desempleo y los agentes con expectativas racionales incorporan ese

comportamiento en su conjunto de información.

En conclusión, Giraldo aduce que un shock de oferta monetaria puede tener efectos

diferentes que dependen de la credibilidad en la autoridad monetaria y de si ha sido anunciado

o no. Si el shock es completamente sorpresivo, los agentes se enfrentan al problema de

extracción de señales y no saben si el aumento en los precios es un aumento en el nivel general

de precios o en su precio relativo. Si la historia muestra que la variabilidad en el nivel de

precios es alta, el problema de la extracción de señales es más profundo, y esto puede afectar

los planes de la autoridad monetaria, si lo que pretende es bajar la inflación.

Debido a la mala percepción de los agentes acerca del cambio en los precios, es posible que

los productores cambien su nivel de producción si ellos perciben el cambio en el nivel de

precios, como un cambio en el precio relativo de su producto. Lo anterior genera una

variabilidad en el producto de la economía, y ese variabilidad se incrementa entre más variable

sea el nivel de precios.

19

En ausencia de shocks monetarios, para los nuevos clásicos la economía siempre se

encontraría en el producto de equilibrio o su nivel natural. Por lo tanto, la neutralidad del

dinero se rompe si existen sorpresas monetarias que confunden a los agentes económicos.

En efecto, cambios anunciados y anticipados que sean creíbles permiten aceptar la

propiedad de dicotomía en los modelos de los nuevos clásicos. Cualquier ruptura de las

anteriores condiciones, genera efectos reales en la economía.

5.2.1.2 En el Largo Plazo

La afirmación de que en el largo plazo el producto es de equilibrio, es decir está en el

pleno empleo de los recursos productivos, impide que el dinero tenga efectos reales en la

economía. Cualquier shock monetario, es absorbido completamente por los precios, generando

inflación (ver gráfico 5.1).

Según Giraldo (2005) los monetaristas afirman la dicotomía a largo plazo existe. Ellos

afirman que debido a la existencia de una Curva de Phillips completamente vertical a largo

plazo, la economía se encontraría en el equilibrio de pleno empleo, situándose en la tasa

natural de desempleo. Cualquier cambio en la cantidad de dinero solo conlleva a situaciones

de mayor inflación. Por tal razón, la inflación es un fenómeno monetario.

En cuanto a los nuevos clásicos, aunque la neutralidad no se pueda llegar a cumplir a corto

plazo (por la existencia de sorpresas monetarias) a largo plazo se cumple la propiedad de

dicotomía. Al igual que los monetaristas, ellos afirman que un cambio en la cantidad de dinero

genera una mayor inflación. Cuando los nuevos clásicos incorporan las expectativas racionales

en sus modelos, saben que los agentes, ante cualquier expectativa de cambio en la oferta

monetaria, incluyen inmediatamente dichos cambios a sus expectativas generando una mayor

inflación a partir del corto plazo.

20

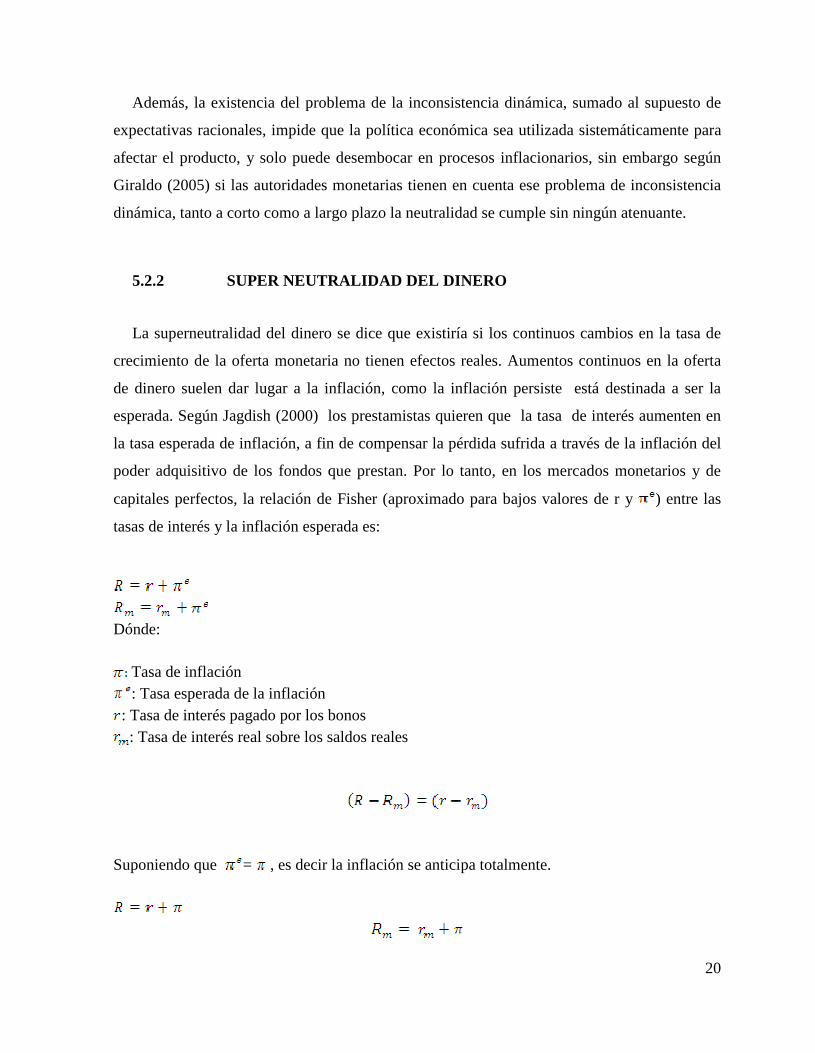

Además, la existencia del problema de la inconsistencia dinámica, sumado al supuesto de

expectativas racionales, impide que la política económica sea utilizada sistemáticamente para

afectar el producto, y solo puede desembocar en procesos inflacionarios, sin embargo según

Giraldo (2005) si las autoridades monetarias tienen en cuenta ese problema de inconsistencia

dinámica, tanto a corto como a largo plazo la neutralidad se cumple sin ningún atenuante.

5.2.2 SUPER NEUTRALIDAD DEL DINERO

La superneutralidad del dinero se dice que existiría si los continuos cambios en la tasa de

crecimiento de la oferta monetaria no tienen efectos reales. Aumentos continuos en la oferta

de dinero suelen dar lugar a la inflación, como la inflación persiste está destinada a ser la

esperada. Según Jagdish (2000) los prestamistas quieren que la tasa de interés aumenten en

la tasa esperada de inflación, a fin de compensar la pérdida sufrida a través de la inflación del

poder adquisitivo de los fondos que prestan. Por lo tanto, en los mercados monetarios y de

capitales perfectos, la relación de Fisher (aproximado para bajos valores de r y ) entre las

tasas de interés y la inflación esperada es:

Dónde:

Tasa de inflación: Tasa esperada de la inflación

: Tasa de interés pagado por los bonos: Tasa de interés real sobre los saldos reales

Suponiendo que = , es decir la inflación se anticipa totalmente.

21

Además, puesto que los bienes de capital son también materias primas, se supone que la

inflación en el precio de los bienes de capital es el mismo que en todos los demás bienes de la

economía.

En consecuencia, si el valor nominal de las dotaciones iniciales aumenta al subir la tasa de

inflación, la tasa de inflación en los precios (incluidos los salarios) no cambiará la solución de

equilibrio general. Por lo tanto, el aumento de la oferta monetaria continua, induciendo a una

inflación continua y cambiando simultáneamente el valor nominal de las dotaciones iniciales,

además no cambiarían la demanda y oferta agregada de la economía y por lo tanto no

cambiarían la producción, el empleo, la tasa real de interés y los saldos reales. Por lo tanto,

para que se mantenga la superneutralidad del dinero en equilibrio general son necesarios los

siguientes supuestos:

1. Todos los precios aumentan en la misma proporción.

2. El valor real de las dotaciones iniciales no cambia.

3. tasa de interés se paga en todos los saldos monetarios.

4. La tasa de inflación esperada es igual a la tasa real, por lo que no hay errores

en las expectativas de inflación.

22

5.2.3 Las Razones para las Desviaciones de Neutralidad y Superneutralidad del

Dinero

Según Jagdish (2000), entre las razones para la no existencia de neutralidad se tiene:

La neutralidad del dinero requiere que el valor real de las dotaciones iniciales de capital no

cambie. Pero este valor tiende a cambiar en desequilibrio. Ya que los aumentos en la oferta

monetaria y la inflación, cambian el valor real de las dotaciones iniciales de capital, a su

vez esta dotación no dependerá de cómo se introduce el dinero en la economía. Si se

introduce la oferta de dinero a través de operaciones de mercado abierto, el aumento de la

oferta de dinero será compensado por la disminución del valor nominal de los bonos en

manos del público, por lo que el valor nominal de las dotaciones iniciales (que incluyen

tanto los bonos y los saldos nominales) se mantendrán sin cambios, mientras que su valor

real caerá. Esto implica que la superneutralidad del dinero no se llevará a cabo.

La constancia del valor real de las dotaciones iniciales requiere que la relación de precios de

los bonos con el nivel de precios permanezca invariante a cambios en la oferta monetaria

y los demás ajustes económicos de la misma.

El término "bonos" abarca todos los activos no financieros de modo que "los precios de los

bonos" son los precios del mercado de valores. La economía tiene una teoría generalmente

aceptada de que la invariancia requerida de los precios relativos de los bonos y acciones a

los cambios de la oferta monetaria no se mantiene, sobre la base de la evidencia dicha

invariancia no se mantiene para el periodo de impacto .Además, también tenemos la

invariancia, de los precios de capital físico y bienes de consumo duraderos, como la

vivienda, en relación con el nivel de precios para garantizar la neutralidad del dinero. Esto

también es muy cuestionable para el período de impacto. Por lo tanto, la invariancia del

valor real de las dotaciones iniciales a los cambios de la oferta monetaria es muy dudoso

en el corto plazo.

23

Los precios, los ingresos o los salarios pueden ser rígidos durante algún tiempo. Por

ejemplo, los precios son costosos de cambiar de manera continua para que ciertos retrasos

en el cambio de los beneficios son la maximización. Los salarios nominales se fijan para la

duración de los contratos laborales.

Muchos tipos de ingresos como pensiones, pagos de seguridad social, beneficios de seguro

de desempleo, etc., se cambian o sufren ajustes poco frecuentes para que coincida con la

tasa de inflación.

5.3 EL MODELO DE LAS ISLAS DE LUCAS

Lucas (1972) ofrece un fundamento teórico al enfoque de Friedman que incorpora la curva

de Phillips ajustada por las expectativas. Este autor desarrolla un modelo en el que, aun

cuando no existen problemas de ilusión monetaria, las variaciones no esperadas de la cantidad

de dinero pueden generar alteraciones transitorias (en la misma dirección) de la actividad

económica real. El modelo de Lucas parte de los siguientes supuestos:

1. Se asume la existencia de una economía compuesta por un gran número de islas con

mercados físicamente “separados” (no se relacionan a través del comercio).

2. No existe ilusión monetaria por lo cual los individuos toman sus decisiones económicas

(trabajo, ahorro y consumo) basándose en factores reales esencialmente los precios

relativos– y no en magnitudes nominales.

24

3. No obstante, aunque los agentes no padecen un problema de ilusión monetaria se asume

que, como consecuencia de la separación física que existe entre los mercados en los que

operan, se mueven en un entorno de información imperfecta respecto al valor de variables

agregadas como la oferta monetaria nominal o el nivel general de precios. Por tanto, deben

tomar sus decisiones sin conocer los precios relativos (precio específico de la isla/nivel

general de precios) que percibirán por su actividad.

4. La economía puede sufrir dos tipos de perturbaciones: reales y específicas de la isla (shocks

de demanda), que alteran los precios relativos, y nominales y agregadas (shocks monetarios

que afectarían al conjunto de las islas), que provocan cambios en el nivel general de precios

dejando inalterados los precios relativos. Lucas, coincidiendo con el modelo monetarista de

curva de Phillips y al contrario que en el enfoque austriaco, recurre al supuesto del

helicóptero friedmaniano para introducir expansiones monetarias neutrales que afectan al

nivel general de precios pero no a los precios relativos de la economía, eliminando de este

modo los efectos distribución (o Cantillón) de las expansiones monetarias.

5. Dado el supuesto dos, si los agentes de cada isla se moviesen en un entorno de información

perfecta, siendo capaces de diferenciar cuál es el origen –real o monetario– de las

perturbaciones que golpean a la economía, sólo modificarían sus decisiones óptimas en

respuesta a alteraciones de los precios relativos (vinculadas a shocks específicos de las

islas) y no de los precios absolutos o nominales. Por tanto, el dinero sería neutral incluso a

corto plazo.

6. Sin embargo, en un contexto de información imperfecta, las expansiones monetarias que

generan variaciones no esperadas en el nivel general de precios, pueden ocultarse a los ojos

del agente representativo como cambios en los precios relativos, induciendo a errores de

sobreproducción. Se trata por tanto de un modelo en el que existe un problema de

extracción de señal.

25

7. Finalmente, además de los problemas de extracción de señales que, como en el enfoque

austriaco, pueden inducir a errores de producción masivos, el modelo de Lucas se

caracteriza por presentar una economía en la que se produce un único tipo de bien con un

único factor productivo: el trabajo. Esta caracterización de la economía, basada

completamente en el trabajo, implica que el factor productivo y la producción final son

completamente indistinguibles.

El modelo de Lucas puede presentarse como una economía poblada por un gran número de

consumidores y productores representativos no diferenciables entre sí que generan un único

bien “típico” con su trabajo. Cada agente vende su producción en mercados perfectamente

competitivos, utilizando los ingresos resultantes para adquirir el mismo bien a otros

productores.

La función de producción del agente representativo i viene dada por la expresión .

El productor obtiene un ingreso nominal igual a , por tanto su restricción presupuestaria

puede expresarse como , siendo P un índice general de precios.

La función de utilidad del consumidor y productor representativo depende positivamente

del consumo y negativamente del esfuerzo laboral: , siendo (

Lucas desarrolla inicialmente su modelo bajo el supuesto de información perfecta, los

agentes conocen el cociente de precios relativos para demostrar que en este caso el dinero

es neutral. Dado que el nivel de precios agregado es conocido, el problema de maximización

del agente representativo viene dado por:

Max …….. (1)

s.a:

26

De donde se obtiene la función de oferta de trabajo Li = ; esta función depende

exclusivamente de los precios relativos y no de factores monetarios ( ), por lo que los agentes

no pueden padecer un problema de ilusión monetaria. Tomando logaritmos sobre la función de

oferta de trabajo se llega a la expresión:

…… (2)

Con el objeto de incorporar una curva de Phillips al modelo, Lucas propone una función de

oferta donde las cantidades producidas en cada isla pueden interpretarse como la suma de un

nivel de producción natural que depende exclusivamente de factores reales, y un

componente cíclico que responde positivamente a las desviaciones de los precios de la isla

respecto del nivel general de precios (p):

……… (3)

Por otro lado, la demanda del bien i depende de tres factores: la renta real de la isla , los

precios relativos, y una perturbación aleatoria que representa los shock de demanda

específicos de la isla. En logaritmos , siendo .

Finalmente, de la función de demanda de dinero se obtiene la expresión (siendo

). Dado que se considera que las deviaciones de la producción respecto a su

nivel natural pueden deberse a sorpresas monetarias, la ecuación anterior puede reescribirse

como: . Asumiendo que el equilibrio general del modelo requiere que

coincidan la oferta y la demanda de bienes en cada isla, después de despejar pi y tomar la

expresión resultante en términos agregados se obtiene:

……. (4)

27

De donde se llega a la conclusión de que (dado que α,γ >0). Finalmente, de la

ecuación se obtiene el supuesto de neutralidad del dinero (m=p). Por tanto,

bajo competencia perfecta, precios flexibles, agentes racionales e (información completa, los

shocks monetarios no afectan a la producción (que permanece en su nivel natural) dado que

los precios responden automáticamente a las variaciones de la oferta monetaria.

La producción sólo depende de factores reales, por lo que sus desviaciones respecto de su

nivel natural son respuestas de equilibrio a shocks de carácter real. Este es el enfoque

contenido en la teoría de los ciclos reales. No obstante, Lucas (1972, 1973) se desvía de esta

visión acudiendo al supuesto de información imperfecta. En un mundo de información

imperfecta, puede fallar la función señalizadora y coordinadora de los precios, provocando

que la respuesta de la producción a las sorpresas monetarias (inflacionarias) no sea la

adecuada.

Lucas (1972) supone que, los productores incrementan su oferta cuando observan una

elevación de los precios relativos. No obstante, en esta nueva situación, la información de la

que disponen respecto de esta última variable es imperfecta. Dada la ecuación (3), la oferta

individual ahora vendría dada por la expresión:

…. (5)

Si aumenta el nivel general de precios , también lo hará el nivel de precios de la isla

Sin embargo, dado que el productor sólo conoce a corto plazo esta última variable

(ecuación (5)), puede caer en el error de interpretar un aumento del nivel agregado de precios

como un cambio de los precios relativos, alterando de este modo su estrategia productiva. En

consecuencia, un aumento no esperado de la tasa de inflación como consecuencia de un shock

monetario no esperado puede provocar un incremento de la producción real a corto plazo.

28

El supuesto de información imperfecta sobre el nivel agregado de precios, permite derivar

la llamada “curva de oferta de Lucas a corto plazo”, que representa la relación entre los

cambios no anticipados en el nivel agregado de precios y la producción.

A la hora de decidir cuánto producir, los empresarios se basan en dos fuentes de

información. Por un lado, asumen que que la variable desconocida presenta una

distribución ), donde refleja la variabilidad de los shock o sorpresas

monetarias. Por otro lado, utilizan la información contenida en el propio precio( directamente

observable) de la isla en la que actúan

Los agentes asumen que el nivel de precios de la isla i , es igual a la expectativa del nivel

agregado de precios más un término que recoge los shock de demanda específicos de la misma

. Por tanto, la variabilidad de los precios de la isla dependen de la

volatilidad de los precios agregados (resultante de los shock monetarios) y de los shock de

demanda específicos de la isla: )= ). Considerando que ambos

tipos de shock son independientes entre sí, se verifica que: )= .

Dada la ecuación 5 la mejor estimación del nivel agregado de precios bajo

información existente, sería una media ponderada de la expectativa del nivel agregado de

precios y del valor conocido de los precios específicos de la isla. Es decir,

. Estimando esta expresión por mínimos cuadrados

ordinarios, se obtendría que los pesos de ponderación dependen de la importancia

relativa de las varianzas de ambos tipos de shocks.

29

Si los shocks específicos de la isla tienden a cero , los empresarios consideraran

que cualquier cambio de precios se debe a una perturbación monetaria o de carácter agregado,

por lo que tomaran los precios de la isla como variable de referencia: .

Por tanto, asumiendo que cualquier alteración de los precios será resultado de un shock

nominal, los empresarios no modificaran su estrategia productiva. Dada la ecuación 5, la

producción se situara en su nivel natural mostrándose insensibles a las sorpresas

monetarias.

Por el contrario, si los shocks agregados ( o monetarios) tienden a cero , los

empresarios asumirán que cualquier cambio de precios se deberá a un shock especifico de su

isla, por lo que tomaran como referencia el valor esperado del nivel agregado de precios:

.Por consiguiente, cualquier desviación de los precios de la isla respecto del

nivel agregado (esperado) se atribuirá a shocks específicos de demanda. En este caso, el hecho

de que los empresarios incurran o no en un error de producción dependerá de cuál sea la

verdadera causa, real o monetaria, de las desviaciones en los precios de la isla.

En otras palabras, cuando los shocks monetarios no esperados que provocan una alteración

del nivel general de precios pueden ocultarse como cambios en los precios relativos, surgen

variaciones no deseadas en el volumen de producción a corto plazo de cada isla. En este caso

las expansiones monetarias sitúan temporalmente la producción por encima de su nivel natural

, refutando el supuesto de neutralidad del dinero a corto plazo. En consecuencia,

cuanto mayor sea la volatilidad de los shocks monetarios respecto a la de los shocks de

carácter real, menor será la eficiencia del sistema de precios como mecanismo de señalización,

coordinación, y asignación de recursos, al dificultar que los agentes puedan distinguir entre los

cambios en los precios agregados y las alteraciones en los precios relativos. Como en los casos

anteriores, se imponen las reglas de política monetaria.

30

5.4 EL MECANISMO DE TRANSMISION MONETARIA

El mecanismo de transmisión monetario describe cómo la política inducida por los cambios

en la oferta monetaria nominal o el impacto de la tasa de interés nominal a corto plazo afecta

las variables reales como la producción agregada y el empleo.

5.4.1 LOS CANALES DE TRANSMISION MONETARIA

Mishkin (1995) describe la utilidad de los distintos canales a través del cual las acciones de

política monetaria, estos se resumen en cambios, ya sea en la cantidad de dinero nominal o el

interés nominal a corto plazo causan impacto sobre las variables reales como la producción

agregada y el empleo.

De acuerdo con el canal de la tasa de interés keynesiana tradicional, un aumento inducido

de la tasa de interés nominal a corto plazo conduce primero a un aumento de las tasas de

interés nominal a largo plazo ya que los inversores actúan para el arbitraje de diferencias en

los retornos esperados en función del riesgo de la deuda. Cuando los precios nominales son

lentos para adaptarse, estos movimientos en las tasas de interés nominales se traducen en

movimientos en los tipos de interés reales. Las empresas, al ver que su costo real de los

préstamos sobre todos los horizontes se ha incrementado, recortan sus gastos de inversión.

En economías abiertas, los efectos reales adicionales de un aumento inducido por la política

de la tasa de interés de corto plazo se producen a través del canal del tipo de cambio,

cuando la tasa de interés nominal interna se eleva por encima de su contraparte extranjera, el

equilibrio en el mercado de divisas requiere que la moneda nacional se deprecie gradualmente

a un ritmo que, de nuevo, sirve para igualar la rentabilidad ajustada al riesgo de los diversos

instrumentos de deuda, en este caso, los instrumentos de deuda denominados en cada una de

las dos monedas, ésta es la condición de paridad descubierta de intereses.

31

En ambos modelos keynesianos tradicionales que se basan en Fleming (1962), Mundell

(1963) y Dornbusch (1976) y en los modelos neokeynesianos se describen a continuación, esta

depreciación esperada futura requiere una apreciación inicial de la moneda nacional que,

cuando los precios son lentos de ajustar, hacen que los bienes producidos en el país más caro

que los bienes producidos en el extranjero. Las exportaciones netas caen, la producción

nacional y el empleo también.

Canales adicionales sobre el precio de los activos destacan, entre estos se tiene a:

Tobin (1969) en la teoría de la inversión, Modigliani (1963) en la teoría del ciclo de vida del

consumo. La Q de Tobin mide la relación entre el valor de mercado de una empresa con el

costo de reposición del capital físico que es propiedad de esa empresa. Todo lo demás

constante, un aumento inducido por la política del tipo de interés nominal a corto plazo hace a

los instrumentos de deuda más atractivos que los de renta variable a los ojos de los inversores,

por lo que, después de un ajuste monetario, el equilibrio en los mercados de valores se debe

restablecer en parte a través de una caída de la precios de las acciones. Con un menor valor de

Q, las empresas les resulta menos deseable emitir nuevas acciones para financiar nuevos

proyectos de inversión, por lo tanto, la inversión, la producción y el empleo disminuyen.

Modigliani en su teoría del ciclo de vida del consumo asigna un papel a la riqueza, así

como el ingreso como determinante clave del gasto de los consumidores. Por lo tanto, esta

teoría también identifica un canal de transmisión monetaria: si los precios de las acciones caen

después de la restricción monetaria, los hogares disminuyen su riqueza financiera, así,

conllevando a una caída en el consumo, la producción y el empleo. Según Meltzer (1995), los

movimientos de precios de los activos más allá de los que se reflejan en las tasas de interés por

sí sola también juegan un papel central en las descripciones monetaristas del mecanismo de

transmisión. De hecho, las críticas monetaristas del modelo keynesiano tradicional suelen

comenzar por cuestionar la idea de que todo el impacto de las acciones de política monetaria

está totalmente resumido por los movimientos en el tipo de interés nominal a corto plazo.

32

Los monetaristas sostienen en cambio que las acciones de política monetaria impactan de

forma simultánea en los precios a través de una amplia variedad de mercados de activos

financieros y de bienes duraderos, pero sobre todo en los mercados de acciones y bienes

raíces, y que los movimientos de los precios de los activos son capaces de generar importantes

impactos de efectos riqueza, a través del gasto, sobre la producción y el empleo.

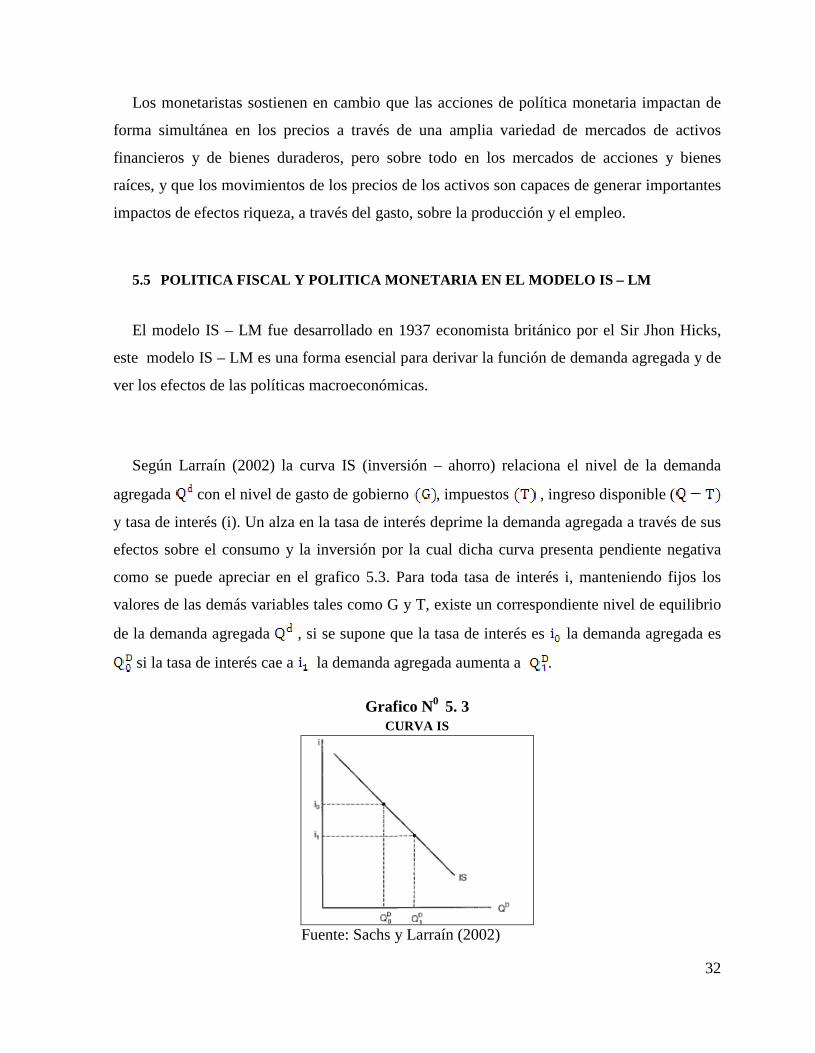

5.5 POLITICA FISCAL Y POLITICA MONETARIA EN EL MODELO IS – LM

El modelo IS – LM fue desarrollado en 1937 economista británico por el Sir Jhon Hicks,

este modelo IS – LM es una forma esencial para derivar la función de demanda agregada y de

ver los efectos de las políticas macroeconómicas.

Según Larraín (2002) la curva IS (inversión – ahorro) relaciona el nivel de la demanda

agregada con el nivel de gasto de gobierno , impuestos , ingreso disponible (

y tasa de interés (i). Un alza en la tasa de interés deprime la demanda agregada a través de sus

efectos sobre el consumo y la inversión por la cual dicha curva presenta pendiente negativa

como se puede apreciar en el grafico 5.3. Para toda tasa de interés i, manteniendo fijos los

valores de las demás variables tales como G y T, existe un correspondiente nivel de equilibrio

de la demanda agregada , si se supone que la tasa de interés es la demanda agregada es

si la tasa de interés cae a la demanda agregada aumenta a .

Grafico N0 5. 3CURVA IS

Fuente: Sachs y Larraín (2002)

33

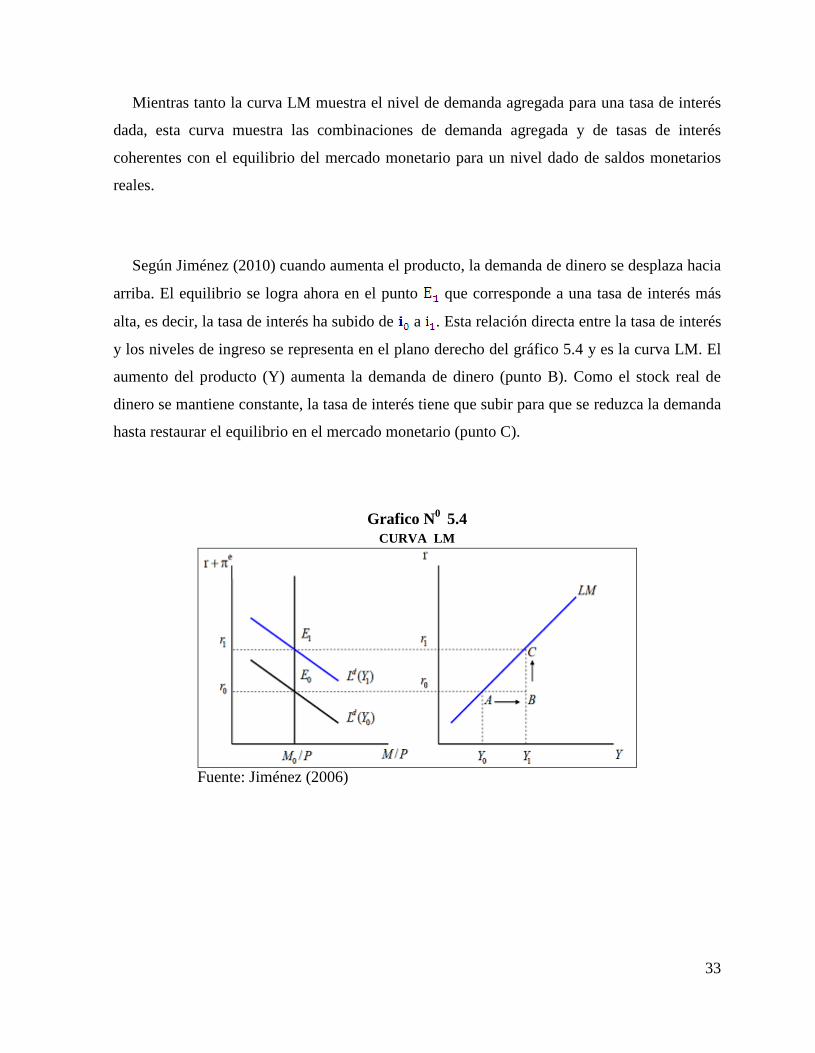

Mientras tanto la curva LM muestra el nivel de demanda agregada para una tasa de interés

dada, esta curva muestra las combinaciones de demanda agregada y de tasas de interés

coherentes con el equilibrio del mercado monetario para un nivel dado de saldos monetarios

reales.

Según Jiménez (2010) cuando aumenta el producto, la demanda de dinero se desplaza hacia

arriba. El equilibrio se logra ahora en el punto que corresponde a una tasa de interés más

alta, es decir, la tasa de interés ha subido de a . Esta relación directa entre la tasa de interés

y los niveles de ingreso se representa en el plano derecho del gráfico 5.4 y es la curva LM. El

aumento del producto (Y) aumenta la demanda de dinero (punto B). Como el stock real de

dinero se mantiene constante, la tasa de interés tiene que subir para que se reduzca la demanda

hasta restaurar el equilibrio en el mercado monetario (punto C).

Grafico N0 5.4CURVA LM

Fuente: Jiménez (2006)

34

Siguiendo a Jiménez (2010)10 se presentan los efectos que ocasionan la política monetaria y

fiscal en el modelo IS – LM para una economía cerrada con gobierno, asimismo siguiendo a

De Gregorio (2003)11 se presentan los efectos de dichas políticas para una economía abierta.

5.5.1 En una Economía Cerrada y con Gobierno

5.5.1.1 Política Fiscal

La política fiscal se puede representar mediante un aumento del gasto de gobierno, o

también mediante la reducción de los impuestos. Si el gasto de gobierno aumentase debido a

que el gobierno se embarca en programa de obras públicas, con una tasa de interés dada, la

demanda en el mercado de bienes aumenta lo que desplaza la curva IS hacia la derecha

(punto B).

El punto B no es equilibrio definitivo, ya que en este punto hay un exceso de demanda por

saldos monetarios reales. En otras palabras, con un nivel de saldos monetarios reales

constantes, un aumento del producto debe ir acompañado de un alza de las tasas de interés de

lo contrario los agentes económicos se encontrarán con que sus saldos monetarios son

insuficientes.

Ante lo cual al considerar un mayor nivel de producción en el punto B, las familias trataran

de convertir sus tenencias de bonos en saldos monetarios reales, por que desearan dinero para

respaldar un mayor nivel de transacciones, sin embargo a medida que las familias intenten

vender los bonos y aumentar sus saldos monetarios, el precio de los bonos bajara y por tanto la

tasa de interés sube.

10Ver : Jimenez (2010). Elementos de Teoría y Política Macroeconómica para una Economía Abierta , Cap 7

11Ver: De Gregorio (2003).Macroeconomía Intermedia, Cap: 20

35

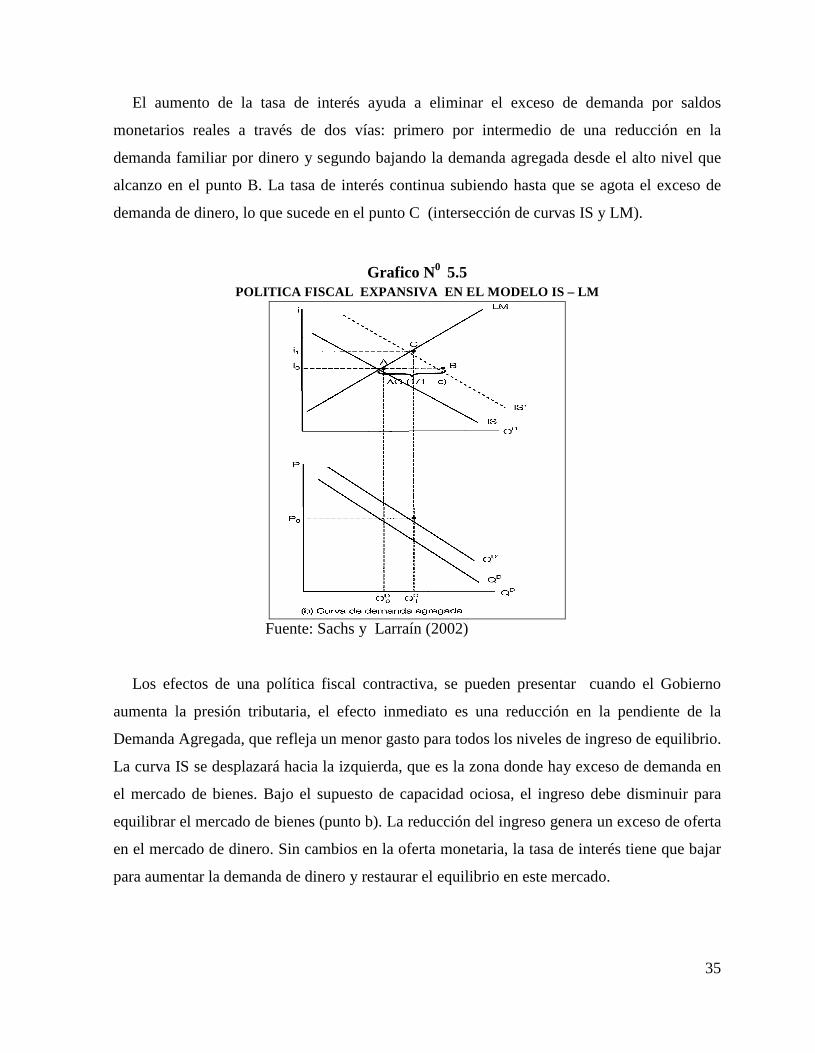

El aumento de la tasa de interés ayuda a eliminar el exceso de demanda por saldos

monetarios reales a través de dos vías: primero por intermedio de una reducción en la

demanda familiar por dinero y segundo bajando la demanda agregada desde el alto nivel que

alcanzo en el punto B. La tasa de interés continua subiendo hasta que se agota el exceso de

demanda de dinero, lo que sucede en el punto C (intersección de curvas IS y LM).

Grafico N0 5.5POLITICA FISCAL EXPANSIVA EN EL MODELO IS – LM

Fuente: Sachs y Larraín (2002)

Los efectos de una política fiscal contractiva, se pueden presentar cuando el Gobierno

aumenta la presión tributaria, el efecto inmediato es una reducción en la pendiente de la

Demanda Agregada, que refleja un menor gasto para todos los niveles de ingreso de equilibrio.

La curva IS se desplazará hacia la izquierda, que es la zona donde hay exceso de demanda en

el mercado de bienes. Bajo el supuesto de capacidad ociosa, el ingreso debe disminuir para

equilibrar el mercado de bienes (punto b). La reducción del ingreso genera un exceso de oferta

en el mercado de dinero. Sin cambios en la oferta monetaria, la tasa de interés tiene que bajar

para aumentar la demanda de dinero y restaurar el equilibrio en este mercado.

36

La reducción de la tasa de interés aumenta la inversión y por lo tanto la Demanda Agregada

y simultáneamente el ingreso. El nuevo equilibrio en los mercados de bienes y monetario se

produce con niveles de tasa de interés y producto menores que los existentes inicialmente

(punto c).

En la Demanda Agregada, el consumo privado disminuye por la caída del ingreso

disponible, originado por el incremento de la tasa impositiva así como por la disminución del

ingreso de equilibrio. El gasto público permanece constante y la inversión aumenta, producto

de la reducción de la tasa de interés. Si la función de inversión depende tanto de la tasa de

interés como del producto, la caída del ingreso hace que disminuyan las ventas de las

empresas y por tanto el gasto de inversión, mientras que la disminución de la tasa de interés

estimula el gasto de inversión. El efecto final dependerá de las magnitudes de las variaciones.

Grafico N0 5.6POLITICA FISCAL CONTRACTIVA EN EL MODELO IS – LM

Fuente: Jiménez (2006)

37

5.5.1.2 Política Monetaria

La política monetaria se puede expresar mediante un aumento de la cantidad de dinero ante

lo cual se produce un exceso de oferta en el mercado monetario. Este mercado se ajusta

rápidamente. La curva LM se desplaza hacia la derecha que es la zona donde hay exceso de

demanda. Al nivel de ingreso inicial la tasa de interés es menor que la que equilibra

simultáneamente ambos mercados. Hay un exceso de demanda en el mercado de bienes (punto

b). Entonces la tasa de interés debe subir para disminuya la inversión y por lo tanto la

demanda hasta equilibrar simultáneamente los mercados de bienes y de dinero. Como sube la

tasa de interés, el ingreso también debe aumentar para mantener el mercado de dinero en

equilibrio, hasta llegar al equilibrio simultáneo en ambos mercados (punto c).

En la Demanda Agregada, la política monetaria expansiva provoca un aumento del

consumo privado debido al aumento del ingreso disponible. El gasto público permanece

constante y aumenta la inversión dado que disminuyen los tipos de interés. Si suponemos que

la inversión depende, además de la tasa de interés, del nivel de ingreso, tenemos que la

inversión también será mayor por el aumento de las ventas de las empresas.

Grafico N0 5.7POLITICA MONETARIA EXPANSIVA EN EL MODELO IS – LM

Fuente: Jiménez (2006)

38

Si la autoridad monetaria reduce la cantidad de dinero se produce un exceso de demanda en

el mercado monetario. Este mercado se ajusta rápidamente. La curva LM se desplaza hacia la

izquierda que es la zona donde hay exceso de demanda. Al nivel de ingreso inicial la tasa de

interés es mayor que la que equilibra simultáneamente ambos mercados. Hay un exceso de

oferta en el mercado de bienes (punto b). Entonces la tasa de interés debe bajar para aumente

la inversión y por lo tanto la demanda hasta equilibrar simultáneamente los mercados de

bienes y de dinero. Como baja la tasa de interés, el ingreso también debe reducirse para

mantener el mercado de dinero en equilibrio hasta llegar al equilibrio simultáneo en ambos

mercados (punto c).

En la Demanda Agregada, la política monetaria contractiva provoca una reducción del

consumo privado debido a la reducción del ingreso disponible. El gasto público permanece

constante y se reduce la inversión dado que aumenta la tasa de interés. Si suponemos que la

inversión depende, además de la tasa de interés, del nivel de ingreso, tenemos que la inversión

también será menor por la disminución de las ventas de las empresas.

Grafico n0 5.8POLITICA MONETARIA CONTRACTIVA EN EL MODELO IS – LM

Fuente: Jiménez (2006)

5.5.2 En una Economía Pequeña y Abierta

39

5.5.2.1 Política Fiscal : Con Tipo de Cambio de Fijo

Si el gobierno decide aumentar el gasto de gobierno, la IS se moverá a la derecha hacia IS’,

lo que es equivalente a que la IS* se mueva a IS*’, como se ve en el gráfico. La mayor

producción, como resultado del mayor gasto presiona al alza en la tasa de interés, lo que

inducirá una entrada de capitales.

Como el banco central desea mantener el tipo de cambio, y evitar que se aprecie, deberá

absorber la entrada de capitales comprando reservas y así se expande la cantidad de dinero,

hasta que no haya más presiones al alza en la tasa de interés, desplazando la LM a LM’ (LM*

a LM*’). El efecto final es un aumento del producto.

El producto aumenta en la misma magnitud que lo que aumenta el gasto de gobierno. Para

ser consistente con la demanda por dinero, la oferta se expandirá por la vía de mayor

acumulación de reservas hasta que se restablezca el equilibrio en el mercado monetario.

Grafico n0 5.9POLITICA FISCAL EXPANSIVA EN EL MODELO IS – LM: TIPO DE CAMBIO FIJO

Fuente: De Gregorio (2003)

5.5.2.2 Política Fiscal : Con Tipo de Cambio Flexible

40

Consideremos que el gobierno aumenta su gasto de gobierno Al igual que en el caso de la

economía cerrada, este aumento del gasto de gobierno desplaza la IS, y también la IS* hacia la

derecha, generando de esa manera una situación de exceso de demanda por bienes. El

desplazamiento de la IS hacia la derecha, de acuerdo a la flecha 1, genera una presión al alza

en la tasa de interés, para de esa manera equilibrar el mercado monetario. Sin embargo la tasa

de interés no puede subir porque hay perfecta movilidad de capitales.

La presión sobre la tasa de interés generara una entrada de capitales la que apreciara el tipo

de cambio hasta que la presión sobre las tasas y el producto desaparezca, es decir hasta que el

crowding out con exportaciones sea completo. En consecuencia la apreciación del tipo de

cambio aumenta las importaciones y reduce las exportaciones.

Gráficamente este último fenómeno hace que la IS se desplace de vuelta hacia la izquierda,

de acuerdo a la flecha 2, y por lo tanto en la parte izquierda del grafico 5.9 no hay cambio en

el equilibrio. Sin embargo la figura de la derecha muestra que al final la política fiscal no

aumenta el producto pero si genera una apreciación del tipo de cambio. Por lo tanto el mayor

gasto de gobierno simplemente hace un “crowding out” de las exportaciones netas.

Es decir, se tiene que:

de donde se puede derivar cuanto será el cambio en e. A partir de lo anterior se puede

concluir que la política fiscal es inefectiva para cambiar el producto en una economía con tipo

de cambio flexible y perfecta movilidad de capitales. La política fiscal solo afecta el tipo de

cambio. Una expansión fiscal aprecia el tipo de cambio.

Grafico N0 5.10POLITICA FISCAL EXPANSIVA EN EL MODELO IS – LM: TIPO DE CAMBIO FLEXIBLE

41

Fuente: De Gregorio (2003)

5.5.2.3 Política Monetaria: Con Tipo de Cambio Fijo

El banco central decide aumentar la cantidad de dinero por la vía de expandir el crédito

interno, pero manteniendo el tipo de cambio fijo y dada la tasa de interés internacional. Lo

primero que se debe observar en el grafico 5.10 es que el nivel de actividad, dado e,(está

enteramente determinado en el mercado de bienes.) Cuando el banco central incrementa el

crédito interno se produce un exceso de oferta de dinero, sin embargo dado i e Y , el público

no querrá acumular más dinero, de manera que el mayor crédito interno será cambiado por

moneda extranjera. Es decir, el público comprara divisas, reduciendo las reservas

internacionales y así se deshará la expansión del crédito con un movimiento igual en las

reservas que al final terminan dejando M constante. Para mantener el tipo de cambio fijo el

banco central deberá estar dispuesto a vender las reservas, con lo cual pierde el control de la

oferta monetaria (M).

42

En consecuencia el banco central será incapaz de hacer política monetaria, la IS y LM

quedarán en su posición original y por lo tanto, tal como se muestra en el grafico 5.11, Y, i y e

no cambiarán. El único efecto del aumento del crédito interno será una reducción en igual

magnitud de las reservas internacionales.

Por lo tanto, bajo un régimen de tipo de cambio fijo la política monetaria es inefectiva. La

idea es simple. Si el banco central desea mantener el tipo de cambio fijo, deberá renunciar al

manejo del tipo de cambio. Bajo un régimen de tipo de cambio fijo la política monetaria

pierde control sobre la oferta de dinero. Se puede concluir que si hay perfecta movilidad de

capitales el banco central puede controlar el tipo de cambio o la cantidad de dinero, pero no

ambos.

Grafico N0 5.11POLITICA MONETARIA EXPANSIVA EN EL MODELO IS – LM: TIPO DE CAMBIO FIJO

Fuente: De Gregorio (2003)

43

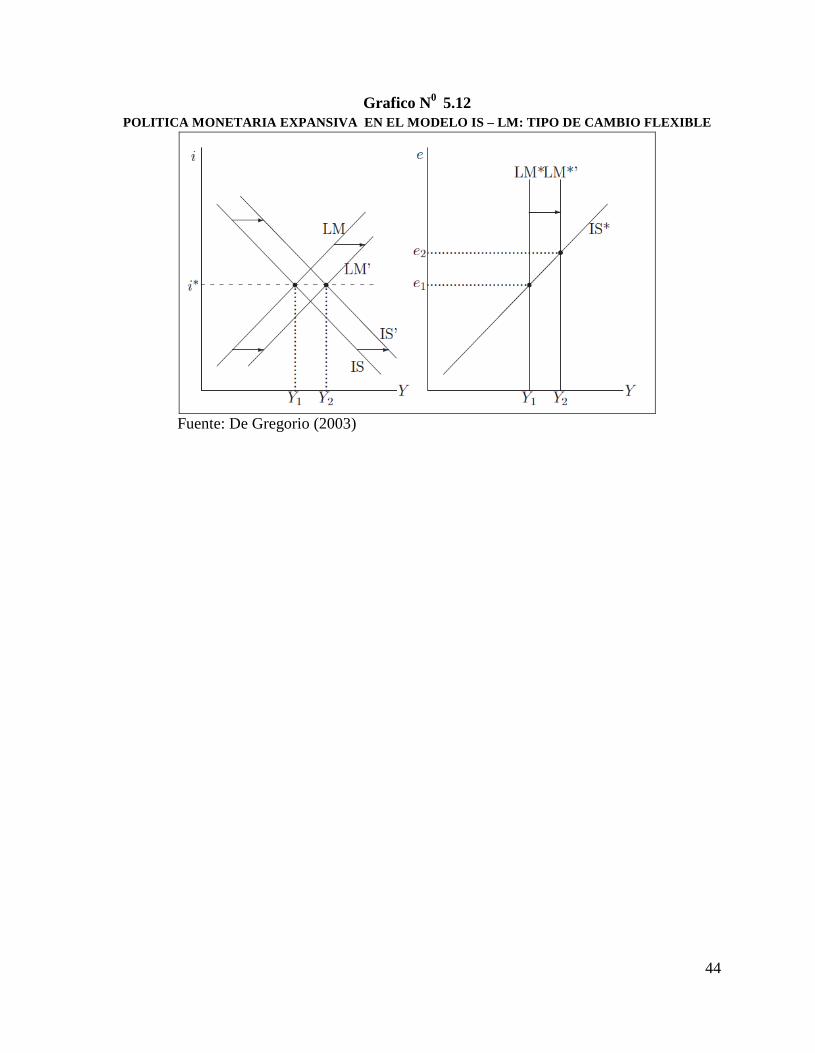

5.5.2.4 Política Monetaria : Con Tipo de Cambio Flexible

La autoridad monetaria fija la cantidad de dinero, y ahora veremos qué pasa cuando decide

aumentarla. Podemos pensar que o que hace son operaciones de mercado abierto, es decir para

aumentar la oferta sale a comprar bonos, a cambio de dinero de alto poder (base monetaria o

emisión). Supongamos que el banco central aumenta la cantidad de dinero con el fin de

aumentar el producto.

Este aumento en M genera un desplazamiento de la LM hacia la derecha, desde LM a LM’

en el panel izquierdo del grafico 5.11. Esto inducirá una baja en la tasa de interés. Como existe

perfecta movilidad de capitales, la presión a la baja en la tasa de interés no se traduce en una

baja puesto que saldrán capitales, lo que presionara al tipo de cambio hacia una depreciación.

La depreciación mueve la IS a la derecha, de IS a IS’, expandiendo exportaciones y el

producto hasta que la demanda por dinero suba lo suficiente para absorber el aumento de la

oferta sin cambios en la tasa de interés. En el panel de la derecha se ve que el tipo de cambio

se deprecia de e1 a e2 y el producto sube de Y1 a Y2.

Se concluye que la política monetaria es la única política efectiva para afectar la demanda

agregada en un régimen de flexibilidad cambiaria. En la economía cerrada el canal de

transmisión era una baja en la tasa de interés que aumenta la inversión. En este caso el canal

de transmisión es otro y corresponde al efecto de la política monetaria sobre el tipo de cambio

lo que cambia las exportaciones e importaciones. Como se podrá intuir, en un caso con

movilidad de capitales imperfecta ambos canales estarán presentes. Estos son los mecanismos

de transmisión más importantes de la política monetaria

44

Grafico N0 5.12POLITICA MONETARIA EXPANSIVA EN EL MODELO IS – LM: TIPO DE CAMBIO FLEXIBLE

Fuente: De Gregorio (2003)

45

5.6 EVIDENCIA EMPIRICA

5.6.1 Evidencia Empírica Internacional

A nivel internacional la evidencia empírica acerca de la neutralidad del dinero es muy

amplia dado que es abordada desde distintas metodologías. A continuación se presenta

principales investigaciones econométricas en las que se evalúa la neutralidad monetaria desde

distintas metodologías señaladas anteriormente.

Cuadro N0 5.1

EVIDENCIA EMPIRICA INTERNACIONA

Fuente: Principales trabajos de investigación relacionados al tema de estudio y presentados en la bibliografía

AUTOR, AÑO METODOLOGÍA VARIABLES UTILIZADAS PERIODO / PAÍS

Arintoko (2011) Prueba de Neutralidad de Fisher ySeater .

PBI real, Agregados Monetarios (M1,M2), Índice de precios

1970 – 2008, Indonesia

Khanal (2009)Modelo Var PBI real, Agregado Monetario (M1) 1975 – 2008, Nepal

Depetris (2000) Modelo VARAgregado Monetario (M1), Índice de

Producción Industrial1973:01 – 1993:11, Alemania

Díaz (1989) Prueba de Neutralidad de BarroAgregado Monetario (M1), PBI real,

Índice de Precios1964:01 – 1981:04, España

Forsberg (2012) Modelo VAR PBI real, Agregado Monetario (M1) 1954 – 1994, Estados Unidos

Hong (2006)Prueba de Neutralidad de Fisher y

SeaterPBI real, Agregado Monetario (M1, M2,

M3)1978:01 – 2012:12, Malasia

King (1997) Modelo VAR/ Fisher y Seater

PBI real, Agregado Monetario (M1),Tasa de desempleo, Tasa de Inflación,

Tasa de interés

1949:01 – 1990:04, EstadosUnidos

Pérez y Medina (2003)Pruebas de Neutralidad de Barro,Fisher y Seater, Mc Gee y Stasiak

PBI real, Gasto de Gobierno, Índice dePrecios, Tipo de Cambio Nominal,Agregado Monetario (M1), Tasa de

desempleo

1990:01 – 2003:04, RepublicaDominicana

Rodríguez (2000) Prueba de Neutralidad de BarroAgregado Monetario (M1), Índice de

Precios, PBI real1980:01 – 1999:04, México

Toledo (1996) Prueba de Neutralidad de BarroAgregado Monetario (M1), Tasa de

desempleo, PBI real1976:01 – 1993:12, Puerto

Rico

Wallace (2006)Prueba de Neutralidad de Fisher y

Seater

Agregados Monetarios (M1, M2), Tasade crecimiento del PBI real, Consumo

real, Inversión real, Consumo deGobierno

1950 – 2012, Guatemala

Yamak y Kucukkale(1998)

Prueba de Neutralidad de Mc Gee yStasiak

PBI real, Agregado Monetario (M1),Gasto de Gobierno, Tipo de cambio

nominal, Indice de Precios1980:01 - 1995:01, Turquía

46

Como se puede apreciar existe amplia evidencia acerca de la neutralidad del dinero para

distintas economías. Existen investigaciones que argumentan la existencia de neutralidad

monetaria en el largo plazo mediante la metodología de Fisher y Seater (1993), además

también existen investigaciones que encuentran evidencia en el corto plazo siguiendo la

metodología de Barro (1978) contrario a lo señalado anteriormente, estudios concluyen la no

existencia de neutralidad del dinero ni el largo plazo así como tampoco en el corto plazo

utilizando las anteriores metodologías.

De este modo y siguiendo la metodología de Barro, Díaz (1984), para la economía

española encuentra que el dinero es no neutral en el corto plazo, aunque dicha estimación

efectuada por dicho autor arroja parámetros consistentes pero no eficientes, el autor concluye

que el contraste de neutralidad monetaria bajo la hipótesis de expectativas racionales lleva a

rechazar la neutralidad del dinero.

Además Toledo (1996) siguiendo la metodología de Barro encuentra para la economía de

Puerto Rico que tanto el dinero esperado así como el no esperado afectan la actividad

económica en dicha economía resultando importante el papel de la política monetaria.

En relación a estudios que evidencian neutralidad del dinero se tiene a King (1997) que

encuentra evidencia para la economía de Estados Unidos a favor de la neutralidad del dinero

utilizando un modelo de vectores autoregresivos , a su vez mediante la metodología de Fisher

y Seater (1993) el autor no encuentra resultados consistentes dado que el grado de integración

de las variables es incierto debido al reducido número de observaciones con el trabajo ( 40

observaciones).

Del mismo modo Yamak y Kucukkale (1998) para Turquía utilizando la metodología de

McGee y Stasiak (1985) concluyen que el dinero inesperado no aparenta influenciar el

desenvolvimiento de la actividad económica real. Sin embargo, la política monetaria

anticipada sí ejerce un efecto expansivo, rechazando así la teoría neutralidad en el corto plazo.

47

Por otro lado Depetris (2000) encuentra para Alemania que existen muy pocas evidencias

en contra de la hipótesis de neutralidad del dinero utilizando un modelo bivariado, pero resalta

la limitaciones a la que hace frente dicho modelo dado que en este modelo está sujeto a

importantes sesgos producto de las variables omitidas que podrían capturar shock

macroeconómicos.

A su vez Rodríguez (2000) siguiendo la prueba de Barro, encuentra evidencia para la

economía mexicana que el dinero anticipado afecta la producción real, y no existe evidencia

que indique que el dinero no anticipado tenga efectos reales. Lo que indica que el dinero en

México no es neutral.

Pérez y Medina (2003), para la Republica Dominicana usando tres pruebas empíricas de

neutralidad monetaria encuentran que existe neutralidad en el largo plazo mediante la prueba

de Fisher y Seater, mientras que en el corto plazo no existe evidencia de neutralidad siguiendo

la prueba de Barro dado que el dinero anticipado tiene efectos sobre la producción real aun

cuando el dinero no anticipado no muestra efectos sobre la actividad real, además siguiendo la

metodología de Mc Gee y Stasiak los autores afirman la existencia de no neutralidad en el

corto plazo.

En el año 2006 Hong y Wallace investigaron la neutralidad del dinero para las economías

de Malasia y Guatemala respectivamente. Siguiendo la metodología de Fisher y Seater, Hong

evalúa la neutralidad del dinero para afirmar la sensibilidad de los rendimientos reales de las

acciones ante las distintas medidas de agregados monetarios afirmando así la existencia de

neutralidad de largo plazo del dinero no afectando así los rendimientos reales de las acciones

en Malasia.

48

Mientras que Wallace afirma la existencia de neutralidad del largo plazo para Guatemala,

utilizando como medida de oferta monetaria M1 y M2, no causando efectos sobre la actividad

real, pero los resultados no son consistentes cuando se utiliza los datos desagregados. La

aplicación de la prueba a los componentes del PIB produce resultados diferentes. El autor

indica que ambas medidas de dinero son neutrales cuando las diferencias del logaritmo de

consumo real son las variables dependientes pero obtenemos la conclusión opuesta cuando

aplicamos la prueba a la inversión. En el caso del gasto de gobierno, parece que M1 es neutral