UNIVERSIDAD DEL TURABO

ESCUELA DE NEGOCIOS Y EMPRESARISMO

LA APLICACIÓN DEL MODELO ALTMAN PARA LA DETERMINACIÓN

DE LAS QUIEBRAS EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS

(PYMES)EN PUERTO RICO

por

Griselda Correa, MHSA

DISERTACIÓN

Presentada como Requisito para la Obtención del

Grado de Doctor en Administración de Empresas

Gurabo, Puerto Rico

mayo 2013

UNIVERSIDAD DEL TURABO

CERTIFICACIÓN DE APROBACIÓN DE DISERTACIÓN

La disertación de Griselda Correa fue revisada y

aprobada por los miembros del Comité de Disertación. El

formulario de Cumplimiento de Requisitos Académicos

Doctorales con las firmas de los miembros del comité se

encuentra depositado en el Registrador y en el Centro de

Estudios Doctorales de la Universidad del Turabo.

MIEMBROS DEL COMITÉ DE DISERTACIÓN

Eulalia Marquez, Ph.D.

Universidad del Turabo

Director

Carlos F. Rosa, DBA.

Universidad del Turabo

Miembro

Julio Hernández, Ph.D.

Universidad del Turabo

Miembro

©Copyright, 2013

Griselda Correa. Derechos Reservados.

iv

LA APLICACIÓN DEL MODELO ALTMAN PARA LA DETERMINACIÓN

DE LAS QUIEBRAS EN LAS PEQUEÑAS Y MEDIANAS

EMPRESAS (PYMES) EN PUERTO RICO

por

Griselda Correa

Eulalia Marquez, Ph.D.

Director del Comité de Disertación

Resumen

Esta investigación forma parte del programa doctoral

DBA en Administración de Empresas con especialidad en

Gerencia. Este estudio pretende analizar las variables

que impactan la decisión de declararse en la bancarrota a

una pequeña o mediana empresa. Esta investigación

pretende aumentar el conocimiento de las tendencias

existentes en un análisis de que razones llevan a las

pequeñas empresas a cerrar. Esta información será de

utilidad para los dueños de pequeñas empresas que

necesitan obtener la información necesaria para

determinar con el conocimiento suficiente de los

criterios de evaluación para tomar la decisión de

bancarrota dependiendo de las características del

negocio. De la misma forma este estudio será de gran

v

utilidad para las instituciones que pertenecen al mercado

de crédito. Es necesario analizar el comportamiento

general de estas instituciones en cuanto a las pequeñas

empresas y determinar si existe algún criterio que estas

instituciones del mercado de crédito deban revisar y/o

mejorar para atraer el mercado de las pequeñas empresas.

Es de suma importancia que las instituciones financieras

conozcan el mercado de las pequeñas empresas, para que

puedan establecer relaciones de negocio con las mismas y

de esta forma aportar a fortalecer la economía. Estas

pequeñas empresas tienen la habilidad de crear nuevos

empleos, en aquellos sectores económicos que son pilares

fuertes dirigiendo nuestra economía como son la industria

de la manufactura, la construcción y ventas al por menor

(Congress, 2008).

vi

DEDICATORIA

Dedico este trabajo a mis padres Raúl Escobar y

Catalina Soler, pero en especial a mis hijos Giancarlo y

Kenneth Correa. Ellos son mi inspiración para imponerme

retos y alcanzarlos. Todos mis logros son para ellos.

vii

AGRADECIMIENTOS

Nunca hubiera podido terminar esta disertación sin

la paciencia y dedicación que me tuvo la Dra. Eulalia

Márquez. Fueron muchos los meses de intercambio de ideas

y conceptos hasta que logramos el producto que queríamos.

Además agradezco la retroalimentación de los doctores

Antonio Llorens y Jorge Rodríguez.

Me gustaría agradecer a Mayra García por su

disposición para ayudarme en el proceso de redacción y

formato de esta investigación. Su ayuda ha sido

invaluable.

viii

TABLA DE CONTENIDO

LISTA DE TABLAS......................................... x

LISTA DE FIGURAS...................................... xii

LISTA DE APÉNDICES...................................... 1

CAPITULO I INTRODUCCIÓN................................ 1

Problema bajo investigación............................. 2

Justificación........................................... 3

Propósito del estudio................................... 3

Perfil de los pequeños y medianos negocios.............. 4

Trasfondo............................................... 6

Quiebras............................................... 10

Modelos de predicción de quiebras...................... 11

Modelo Smith y Winakor ......................... 11

Modelos mateméticos y estadísticos: Modelo de

Tamari, Beaver y Altman ........................ 11

Modelos Edmister, Blum, Deakin, Libby y Wilcox . 12

Objetivo General....................................... 13

Preguntas de investigación............................. 14

Hipótesis.............................................. 15

Variables.............................................. 15

Aportaciones........................................... 19

Definiciones de Términos............................... 20

Limitaciones........................................... 28

CAPITULO II REVISIÓN DE LITERATURA.................... 29

Modelo Altman.......................................... 45

Modelo Z-Altman ................................ 46

Modelo Z1 de Altman ............................ 47

ix

Modelo Z2 de Altman ............................ 48

CAPITULO III METODOLOGIA............................... 50

Tipo de estudio........................................ 50

Diseño preliminar de la investigación.................. 50

Hipótesis de investigación............................. 51

Instrumentos........................................... 51

Análisis documental.................................... 52

Muestreo............................................... 53

Procesamiento de los datos............................. 54

CAPÍTULO IV RESULTADOS Y ANÁLISIS DE DATOS............ 55

Capítulo V CONCLUSIONES Y RECOMENDACIONES............. 81

Limitaciones del estudio............................... 84

Aportaciones del estudio............................... 84

Recomendaciones de Investigación Futura................ 85

REFERENCIAS............................................ 87

x

LISTA DE TABLAS

Tabla 1. Movimiento de Negocios en Estados Unidos

1997-2003)...................................9

Tabla 2. Variaciones del modelo Altman1...............2

Tabla 3. Clasificación de las empresas en Puerto Rico.18

Tabla 4. Clasificación de las empresas de acuerdo en

algunos países Latinoamericanos ..............30

Tabla 5. Número de establecimientos por cantidad de

empleados (Puerto Rico) 2009) ................37

Tabla 6. Crecimiento de las PYMEs en Puerto Rico......37

Tabla 7. Radicaciones de Quiebras Comerciales

(Capítulo7) ..................................40

Tabla 8. Radicaciones de Quiebras Comerciales

(Capítulo 11)................................43

Tabla 9. Radicación de Quiebras Comerciales

por industria................................44

Tabla 10. Descripción de la muestra por compañía.......61

Tabla 11. Resultados de predicción del modelo Altman z-

score a compañías fracasadas .................63

Tabla 12. Aplicación del modelo Altman a restaurant....66

Tabla 13. Aplicación del modelo Altman a supermercado..67

Tabla 14. Aplicación del modelo Altman a supermercado

en el Municipio de Caguas....................68

Tabla 15. Aplicación del modelo Altman a cafetería.....69

Tabla 16. Aplicación del modelo Altman a restaurante...70

Tabla 17. Aplicación del modelo Altman a taller de

mecánica automotriz (2)......................71

Tabla 18. Aplicación del modelo Altman a colmado/

cafetería....................................72

xi

Tabla 19. Aplicación del modelo Altman a colmado.......73

Tabla 20. Aplicación del modelo Altman a restaurante...74

Tabla 21. Aplicación del modelo Altman a restaurante

(2)..........................................75

Tabla 22. Aplicación del modelo Altman a compañía de

consultoría de sonido ........................77

Tabla 23. Aplicación del modelo Altman a compañía de

ventas al detal ..............................78

Tabla 24. Aplicación del modelo Altman a compañía de

servicios de comida "caterin" ................79

Tabla 25. Aplicación del modelo Altman a compañía de

servicios de cuidado de niños ................80

xii

LISTA DE FIGURAS

Figura 1.1 . Diagrama del modelo de riesgo de crédito ..26

Figura 2.1 Cantidad de Quiebras PYMEs 2008 ...........57

Figura 2.2. Quiebras Comerciales 2008 .................58

Figura 3. Cantidad de Quiebras PYMEs 2009 ...........58

Figura 4. Quiebras Comerciales 2009 .................59

Figura 5. Cantidad de Quiebras sector

PYMEs(proyección) .........................60

xiii

LISTA DE APÉNDICES

Apéndice 1. Hoja de tabulación de datos................ 91

1

CAPITULO I

INTRODUCCIÓN

El alto número de fracasos empresariales ha

aumentado significativamente en los últimos años

situación que ha llevado a muchos investigadores a mirar

más de cerca la predicción de fracasos empresariales

(Altman,1968; Blum,1974; Jone, 1987; Coats y Fant, 1993;

McGurr, 1998; Rance, 2000; Zordan, 1998, entre otros). El

uso de ratios financieros ha sido utilizado en la

predicción de fracasos empresariales en varios estudios

(Zavgren, 1983). Estos estudios se han concentrado en

variedad de métodos en las corporaciones y como resultado

varias teorías han evolucionado para tratar de distinguir

entre empresas que fracasarán y empresas que no.

La quiebra en los EEUU es un proceso que permite a

los negocios satisfacer sus deudas con los acreedores

mientras provee al deudor la oportunidad de comenzar

desde cero (Bradley y Cowdery, 2004). Una empresa puede

acogerse a un proceso de quiebra; ya sea por razones

económicas o financieras (Mongrut et al, 2011). Es

meritorio definir lo que son razones económicas y razones

financieras. Mongrut et al (2011) define la insolvencia

económica poniendo como ejemplo cuando la empresa

enfrenta problemas de demanda de su producto o servicio y

cuando su crédito con los suplidores se ve afectado. Por

2

otro lado definen estos autores la insolvencia financiera

como la situación que ocurre cuando la empresa no cumple

con el pago de sus obligaciones en su estructura de

financiamiento.

Problema bajo investigación

El sector de los pequeños y medianos negocios

incluye una gran variedad de tipos de negocios entre los

que se encuentran tiendas de alimentos, estaciones de

gasolina, mueblerías, ferreterías y restaurantes.

Este sector es definitivamente uno de los componentes

importantes de la economía tanto de Puerto Rico como de

Estados Unidos, pero también una de las más vulnerables y

propensas a fracasar. El registro “Dun and Bradstreet

Corporation’s Business Record” (2008) indica que los

pequeños negocios son la segunda categoría con mayor

número de fracasos. La economía de Puerto Rico y la de

Estados Unidos dependen grandemente de este sector. Al

evaluar ambos mercados se desprende que durante los cinco

años previo al 2007 los pequeños negocios generaron cerca

de $76,651,558,000.00 millones en ventas (U.S. Census

Bureau, 2007). Los empleos de este sector representan el

11 por ciento del producto nacional bruto (PNB) en el

2008 (Bureau of Economic Analysis, 2009). En Estados

Unidos se estima que en el 2008, los pequeños

comerciantes empleaban 119, 917, 145 personas y 89,300

3

personas en Puerto Rico (Bureau of Labor Statistics,

2009).

Justificación

La presente investigación proveerá al usuario un

perfil de los fracasos de las PYMES en Puerto Rico. Este

perfil permitirá que los dueños de pequeñas y medianas

empresas puedan identificar dentro del ciclo de su

negocio las posibilidades de fracasar y actuar en función

de las mismas con el propósito de corregir aquellas

condiciones que puedan propiciar el mismo.

La identificación de un modelo de predicción

confiable como el modelo Altman, beneficiará a todos los

sectores que de alguna manera se relacionan con los

pequeños negocios. La predicción de un posible problema

en una PYME puede ayudar a tomar los pasos necesarios

para evitar las pérdidas. La mayoría de los modelos de

predicción están diseñados para proveer señales tempranas

sobre el modo que se debe atacar para evitar el fracaso

del negocio (Altman, Avery, Einsenbeis y Sinkey, 1981).

Propósito del estudio

La presente investigación tiene como principal

objetivo explorar la posibilidad de utilizar las guías

que puede arrojar el modelo Altman como herramientas para

manejar cualquier situación económica adversa a la que

puedan enfrentarse las PYMEs en Puerto Rico.

4

La predicción de la quiebra en una empresa puede

servir con diferentes propósitos (Elizondo, 2004).

Estos propósitos son precisamente los objetivos

específicos de esta investigación. Los mismos son

detallados a continuación:

1. Predecir factores existentes que propician el

fracaso de los negocios en Puerto Rico.

2. Evaluar si el modelo Altman puede utilizarse como

herramienta decisional a la hora de otorgar crédito

a las pequeñas y medianas empresas en Puerto Rico.

3. Evaluar la aplicabilidad del modelo Altman en los

procesos de toma de decisiones financieras y

económicas en Puerto Rico, antes de que ocurra la

quiebra.

4. Explorar alternativas viables para evitar el

fracaso de las PYMES en Puerto Rico.

5. Desarrollar un perfil de PYMEs que fracasan en

Puerto Rico.

Perfil de los pequeños y medianos negocios

La Ley Núm. 1 de 31 de enero de 2011 conocida como

Código de Rentas Internas establece unas clasificaciones

para las empresas con el propósito de determinar su

responsabilidad contributiva. Estas clasificaciones en

combinación con los parámetros de Small Business

Administration definen en Puerto Rico lo que son las

5

PYMEs. PYMEs en Puerto Rico son aquellas empresas cuyo

volumen de ventas anual fluctúa entre $500,001 a $7.5

millones, haciendo la distinción de que una pequeña

empresa es aquella que tenga este volumen de ventas y que

su plantilla de empleados vaya de 20 a 99; mientras que

una mediana empresa es aquella con una cantidad de

empleados de 100 a 500 (SBA, 2011). En términos de las

características del negocio, los pequeños empresarios son

poco complicados y los costos de empezar un negocio no

son excesivos. Como resultado, la mayoría de los

fracasos son de pequeñas cadenas o negocios individuales.

Los costos asociados al establecimiento de este tipo de

negocio no son altos ni los procedimientos complejos, por

lo tanto es necesario evaluar las razones por las cuales

estos negocios fracasan.

De acuerdo a la Corte de Quiebras de los EEUU

(2010), del año 2000 al 2008 los fracasos en las pequeñas

empresas aumentaron 5.7%. El alto volumen de fracasos

hace necesario tener unas guías para tratar de evitar la

quiebra. Estas guías se pueden obtener mediante la

utilización de los modelos existentes para la predicción

de quiebras. El análisis resultante de los modelos puede

convertirse en una herramienta útil para evitar la

quiebra. Se hace una inversión considerable en este tipo

de negocio tanto en capital humano y préstamos bancarios,

6

por lo que, una guía puede evitar la ineficiencia en el

manejo del negocio y la consecuencia de la quiebra

(Elizondo, 2004).

De acuerdo a la Corte de Quiebras de EEUU (2010) las

corporaciones con problemas financieros cierran

operaciones y sus activos son vendidos en la mayoría de

los casos de Capítulo 11 de la Ley de Quiebras,

especialmente en los casos de los pequeños negocios.

Algunos son cerrados a sólo semanas de su petición de

quiebra, mientras que el resto cierran más o menos al año

de la petición de protección. En este caso la corte de

Quiebras recoge los datos de Puerto Rico como parte de la

nación.

Trasfondo

El uso de ratios financieros en la predicción de

fracaso de las empresas ha sido explorado en varias

instancias. La mayoría de estos estudios han conducido o

han desarrollado modelos usando muestras combinadas de la

industria manufacturera y la industria farmacéutica.

Sólo unos pocos se han enfocado en los pequeños negocios.

Byerly (1995) McGurr(1998) y DeVaney(1998) sugieren que

los estudios de predicción del fracaso deben usar una

muestra específica de la industria que se va a examinar

para proveer una predicción más certera del fracaso del

negocio. La identificación de un modelo de predicción de

7

fracaso que beneficie tanto a los inversionistas como a

la gerencia, será una herramienta invaluable. Por lo

que, la certeza del modelo será vital para determinar las

razones para fracasar de las pequeñas empresas.

No se encontró evidencia de ningún estudio que

compare modelos aplicables a los pequeños negocios.

Sería prudente tener un modelo confiable que pueda

distinguir entre un pequeño negocio que está inclinado a

cerrar y otro pequeño negocio que está más inclinado a

mantenerse abierto.

Este estudio tratará de determinar la precisión de

predicción del modelo de predicción de quiebra de cuatro

(4) variables sugerido por Altman en el 1968 y que luego

revisó en el año 1993 para clasificar correctamente

pequeños negocios en las categorías de inclinados al

fracaso o inclinados a mantenerse abiertos. Hair,

Anderson Tatham y Black(1998) establecen que un nivel

aceptable de predicción de probabilidad debe ser mayor

que el 50 por ciento del total de la muestra.

Las pequeñas empresas son un ingrediente clave en la

economía de la nación norteamericana (Bradley y Cowdery,

2004). El éxito o fracaso de las operaciones de esta

puede ser un factor determinante en la situación

económica del país. El Gobierno en conjunto con agencias

privadas dedica un sinnúmero de esfuerzos a evaluar la

8

situación económica de estas empresas. La Administración

de pequeños negocios en EEUU lleva el registro del

movimiento de este tipo de negocios. El detalle de este

movimiento para finales de la década del 1990 y

principios del 2000 es presentado a continuación (Tabla

1).

9

Tabla 1: Movimiento de Negocios en Estados Unidos (1997-2003)

Tabla 1

1997 1998 1999 2000 2001 2002 2003

590.6 590.0 -0.10% 587.1 -0.59% 574.3 -2.18% 585.1 1.88% 589.7 0.79% 572.9 -2.85%

530.0 537.9 1.49% 530.5 0.09% 542.8 2.32% 553.3 1.93% 569.0 2.84% 554.0 -2.64%

53.8 44.2 -17.84% 37.6 -30.11% 35.5 -5.59% 40.1 12.96% 38.5 -3.99% 35.0 -9.09%

Movimiento de Negocios en EEUU (miles)

CategoríaCrecimiento

%Crecimiento

%Crecimiento

%Crecimiento

%Crecimiento

%Crecimiento

%

Firmas Nuevas

Cierre de Firmas

Quiebras

Fuente: Administración de pequeños negocios de EEUU y El estado de los pequeños negocios: Un reporte para el Presidente

10

Quiebras

La quiebra es el proceso que radica una empresa o

individuo para declarar su insolvencia económica o

financiera (Mongrut et al, 2011). Las quiebras se han

convertido en uno de los problemas más importantes de la

economía. En las últimas tres décadas, el fracaso de los

comercios ha afectado tanto a empresas grandes como

empresas pequeñas. Estos fracasos ocurren con una

frecuencia mucho mayor que lo que ocurrían en los años

30, durante la Gran Depresión. Los fracasos son

potencialmente dañinos a la operación de mercados en una

economía (Story, Keasey, Watson y Wynarczyk, 1987). El

fracaso de los negocios es un evento que puede producir

pérdidas sustanciales a todos los interesados, incluyendo

inversionistas, prestamistas, auditores, clientes,

suplidores, empleados, gerentes y la comunidad en

general. Más aún, puede resultar en un efecto en cadena

adverso para otros negocios en la economía (Warner,

1997). Es posible detectar de antemano sí se está

deteriorando una empresa si se analizan cuidadosamente

los datos financieros del negocio (Elizondo, 2004).

La predicción de fracaso de las empresas es un tema

importante en la literatura reciente dado el número

creciente de negocios que cierran. Se han desarrollado

modelos que pueden predecir el fracaso y este tema puede

ser de suma importancia a la hora de tomar decisiones si

11

el modelo es confiable. Esta herramienta puede además

servir a la gerencia como una herramienta de detección

temprana para tomar acciones correctivas que pueden

salvar el negocio (Romani et al, 2002).

Modelos de predicción de quiebras

1. Modelo Smith y Winakor

De acuerdo a Romani et al (2002) los modelos cuyo

propósito es clasificar y predecir la quiebra de empresas

datan de la década de los 30. Los diferentes modelos que

describen Romani et al (2002) son listados a

continuación. En 1935 surgió el modelo Smith y Winakor.

Este modelo se utilizaron los índices financieros basados

en datos contables y se llegó a la conclusión de que

ciertos índices contable-financieros diferían

significativamente entre empresas en quiebra y no quiebra

(Romani et al, 2002).

2. Modelos mateméticos y estadísticos: Modelo de

Tamari, Beaver y Altman

En la década de los 60 surgieron los modelos

matemáticos y estadísticos toda vez que el modelo de

Smith y Winakor y otros que surgieron previamente eran

considerados poco formales (Romani et al, 2002). Durante

esta década se destacan el modelo de Tamari (1966),

Beaver (1967) y Altman (1968), entre otros (Romani et al,

2002).

12

3. Modelos Edmister, Blum, Deakin, Libby y Wilcox

En la década de los 70 surgieron los modelos

desarrollados por Edmister (1972), Blum (1974), Deakin

(1972), Libby (1975) y Wilcox (1973). Estos modelos

utilizaron como técnica el Análisis Discriminante

Múltiple comúnmente conocido como ADM (Romani et al,

2002). Posteriormente en las décadas de los 80 y 90, se

utilizaron modelos más complejos tales como Logit, Probit

y de Redes Neuronales (Romani et al, 2002). El presente

estudio tendrá como base el modelo Altman desarrollado en

el 1968 con sus correspondientes variantes a través del

tiempo.

Tabla 2: Variaciones del modelo Altman

Al evaluar estudios de predicción de fracaso se

encuentra que el primero en aplicar múltiples variables

al análisis de ratios financieros fue Edward I. Altman

Tabla 2

Variaciones del modelo Altman

Modelo Función discriminante

Z- Altman z = 1.2 x 1 +1.4 x 2 + 3.3 x 3 + 0.6 x 4 0.99 x 4

Z1 - Altman z1 = 0.717 x 1 + 0.847 x 2 + 3.107 x 3 + 0.420 x 4 + 0.998 x 5

Z2 - Altman z 2 = 6.56 x 1 + 3.26 x 2 + 6.72 x 3 + 1.05 x 4

Regresion Logit Se utiliza cuando se busca predecir un resultado

Análisis Logit de la quiebra PR (quiebra) = 1 / 1 + e-y

Modelo Ohlson

y = -1.32 - .0.407 size + 6.03 TLTA - 1.43 WCTA +0.0757

CLCA - 2.37 NITA - 1.83 FUTL + 2.285 INTWO - 1.72

OENEG - 0.521 CHIN

Fuente: Elizondo (2004

13

(1968). El análisis estaba restringido a empresas

manufactureras y le aplicó 22 variables. El modelo de

Altman utilizó el modelo usando cinco (5) variables y

consiguió un modelo altamente confiable de predicción de

problemas financieros. Altman basa su teoría en que una

combinación de cinco (5) ratios financieros específicos

al establecer un modelo de predicción de quiebra puede

usarse para distinguir entre empresas que pueden fracasar

y empresas que no deben fracasar.

Objetivo General

La presente investigación tiene como propósito

aplicar el modelo Altman para determinar razones para las

quiebras en las pequeñas y medianas empresas (Pymes) en

Puerto Rico. Este modelo permite evaluar y analizar el

comportamiento de las pequeñas y medianas empresas en

relación con el tema de las quiebras. El objeto

principal de la misma será evaluar específicamente las

razones que tienen las pequeñas y medianas empresas para

cerrar sus operaciones.

El presente estudio tiene como objetivo general

evaluar la aplicabilidad del modelo Altman en la función

de predecir si un negocio clasificado como PYME tiene

probabilidades de fracasar y radicar una petición de

quiebra. Los criterios deben incluir una muestra de

negocios que han fracasado no menor de 20, los negocios

en la categoría de no fracasados debe ser comparable en

14

tamaño e industria, las diferencias entre los negocios

fracasados y los no fracasados debe ser analizada y un

sistema de puntuación para los ratios identificados deben

ser determinados (Eidleman, 1995).

Preguntas de investigación

Altman (1993) desarrolló un modelo denominado como

el modelo Z el cual provee la oportunidad de examinar los

ratios financieros con el propósito de predecir el

fracaso de una empresa. El mismo es utilizado con

frecuencia para proyectar el futuro económico de las

empresas. La inquietud de la investigadora es conocer si

existe la posibilidad de reducir las quiebras en las

pequeñas y medianas empresas mediante la identificación

de factores que puedan estar afectando el flujo de

efectivo en las mismas. Esta interrogante será el eje

principal de la investigación y será en torno a la

respuesta de la misma que se dirigirán los esfuerzos de

investigación.

La respuesta a esta interrogante será evaluada en

función de las siguientes preguntas preliminares de

investigación:

1. ¿Qué usos puede brindar el modelo Altman al momento

de tomar decisiones económicas y financieras en las

Pymes en Puerto Rico?

15

2. ¿Puede el modelo Altman (1993) utilizarse como

herramienta decisional a la hora de otorgar crédito

a los pequeños negocios?

3. ¿Qué factores propician el fracaso de las Pymes en

Puerto Rico?

4. ¿Cuáles son las alternativas viables para evitar el

fracaso de las Pymes?

A medida que se vaya desarrollando la investigación

pueden surgir otras interrogantes las cuales se

integrarían durante el proceso.

Hipótesis

Para la realización del presente estudio se

presentarán dos hipótesis. A continuación se presentan

tanto la hipótesis nula como la alterna.

Ho: Es posible predecir la quiebra mediante la

utilización del modelo Altman y de esta forma reducir el

número de radicaciones en las PYMEs.

Ha: No es posible predecir la quiebra mediante la

utilización del modelo Altman por lo que esto no servirá

como herramienta para reducir el número de radicaciones

de quiebras en las PYMEs.

Variables

Con el propósito de probar las hipótesis se

identificará una muestra de pequeños negocios fracasados

y negocios que no han fracasado con activos y pasivos

similares. La muestra de acuerdo a Sabino (1992) es una

16

parte del todo que se llama universo y que sirve para

representarlo. De acuerdo a este autor, no existe una

forma de determinar si la muestra es representativa o no

puesto que para lograrlo habría que investigar el

universo completo. No obstante la observación de la

muestra debe arrojar conclusiones similares a las que se

lograrían al estudiar el universo total (Sabino, 1992).

La selección de la muestra se hará de forma

accidental (Sabino, 1992). La misma será seleccionada de

una base de datos que recoge información sobre la

radicación de quiebras en la cual se evaluarán

específicamente aquellas organizaciones que son

clasificadas como PYMEs

Dentro de los procedimientos de la investigación, se

procederá a calcular los ratios obtenidos de la data

financiera. Se utilizarán análisis estadísticos para

evaluar las hipótesis. Dentro del marco del modelo de Z-

score de Altman (1993), la variable independiente de esta

investigación serán las PYMEs en bancarrota y las que no

radican quiebra; ya que, el estudio gira en torno a las

radicaciones de quiebras de las mismas. La clasificación

que se utilizará será la que define tanto el Small

Business Administration como el Código de Rentas Internas

de Puerto Rico. Las variables dependientes serán las

siguientes:

1. Capital de trabajo

17

2. Activos totales

3. Utilidades retenidas

4. Utilidades antes de los impuestos

5. Capital a valor de mercado

6. Ventas

Las variables dependientes se operacionalizarán

mediante la evaluación de los estados de situación de la

empresa al final del último año fiscal conocido de las

mismas. Las variables dependientes serán representadas

por los Z-score y la suma de los ratios con un análisis

múltiple discriminatorio que representará el estado o

peligro financiero en que está el pequeño negocio.

Esta investigación se enfocará en los pequeños y

medianos negocios PYMES, porque la mayoría de los

fracasos se concentran en esta parte de la economía

(Standard & Poor’s, 2008). “El análisis financiero a

través de índices o razones sirve como insumo principal

en los diversos modelos existentes para clasificar y

predecir la quiebra de empresas” (Romani et al, 2002).

18

Tabla 3: Clasificación de las empresas en Puerto Rico

Tabla 3

Clasificación de las empresas en Puerto Rico

Empleados1 Ventas Préstamo

Micro2

Menos de 20 $500m ó menos $100m ó menos

Pequeña (PYMES) Entre 20 y 99 Menor a $7.5mm Menor a $1mm

Mediana (PYMES) Entre 100 y 500 Menos de $7.5 mm Menos a $1mm

Grande Más de 500 Mayor a $7.5mm Mayor a $1mm

1. Los parámetros pueden variar por industria

2. Definicióm alterna: 10 empleados, $200m en ventas y $35m en préstamo

Fuente: Small Business Administration

El interés de los modelos para clasificar y predecir

la quiebra no se limita al ámbito del investigador, sino

que éstos son de gran ayuda para los distintos agentes

relacionados con la empresa. Estos modelos constituyen

un instrumento valioso y eficaz para que los directivos

puedan identificar las señales de alerta y con ello

establecer las pautas para determinar el curso a seguir y

evitar futuras dificultades financieras (Gómez, de la

Torre y Román, 2008). El modelo Altman es considerado

por de Andrés (2005) como una herramienta que permite

predecir la quiebra a partir de un conjunto de ratios que

emanan de los estados contables. El modelo Z-score de

Altman es de acuerdo a Raffo y Ruiz (2005) una

composición de sumas ponderadas de ratios el cual como

modelo teórico es utilizado frecuentemente para predecir

quiebras.

19

El modelo de predicción de fracaso de Altman de 1993

establece que:

Z= 6.567X + 3.26X + 6.72X + 1.05X

Donde:

Z= índice global

X= capital de trabajo/ activos totales

X= ganancia retenida/ activos totales

X= intereses y contribuciones/ activos totales

X= ganancia de valor en el mercado/ valor en libros del

total de la deuda (Elizondo, 2004).

Aportaciones

1. El resultado de la investigación servirá como fuente

de información relacionada con las posibilidades de

solicitar protección bajo la ley de quiebras en sus

diferentes Capítulos.

2. Los empresarios podrán determinar si es necesario

acogerse a este tipo de reestructuración o si

existen métodos alternos para mejorar el desempeño

del negocio.

3. Las instituciones financieras o crediticias podrán

utilizar los resultados de esta investigación como

herramienta para evaluar la posible relación de

negocios con las PYMES.

4. Otro beneficio adicional desde el punto de vista de

la investigación de los pequeños negocios y su

20

porcentaje de fracasos es la utilización de modelos

de predicción de fracaso. En el pasado se han

estudiado modelos de predicción de fracaso (Collins,

1980; Hatten, 1983; Holmen, 1988; McGurr, 1996; y

Mossman, Bell, Swartz y Turtle, 1998).

En la medida en que las pequeñas y medianas empresas

no cierren, proveen oportunidades de empleos, en aquellos

sectores económicos que son pilares fuertes dirigiendo la

economía local como lo son la industria de la

manufactura, la industria de la construcción y las ventas

al por menor (Congress, 2008).

El valor de esta investigación está en la utilidad

de esta aplicación y evaluación de esta herramienta en el

sector de los pequeños negocios. El modelo revisado de

Altman (1993) ha sido desarrollado y aplicado a la

industria manufacturera y corporaciones pero no ha sido

aplicada a los pequeños negocios. Las implicaciones de

este estudio tienen el potencial de expandir su

aplicación de predicción para alertar comerciantes,

inversionistas y agencias prestamistas que podrían verse

afectadas por el cierre de una pequeña empresa. (Sauer,

2002). Además se convertirá en una herramienta

importante para todos los agentes que dependen de esta

industria para hacer negocios.

21

La evaluación del modelo de predicción Altman

permitirá determinar cuáles son las medidas adecuadas a

tomarse con la antelación suficiente de forma tal que se

eviten o al menos se reduzcan el número de PYMES que

fracasan.

Definiciones de Términos

Durante el desarrollo de la presente investigación

pueden surgir dudas en torno al significado de algunos

términos. Con el propósito de que la investigación

cumpla con su objetivo, es necesario definir algunos de

ellos. Los mismos son presentados a continuación.

1. Pequeñas y Medianas Empresas– de acuerdo a SBA

(2011) las PYMEs en Puerto Rico son empresas cuyo

volumen de ventas anuales se encuentra entre

$500,001 y $7.5 milones, con la característica de

que aquellas con más de 20 empleados pero menos de

100 son consideradas pequeñas, mientras que aquellas

con entre 100 y 500 son consideradas medianas.

2. Modelo Altman – modelo que utiliza el análisis

discriminante como la técnica estadística

multivariada apropiada para su modelo (Elizondo,

2004).

3. Fracaso empresarial - se puede definir de varias

maneras, dependiendo en el interés o condición

específica de la empresa. Altman (1968) define

fracaso empresarial como el proceso por el cual una

22

empresa tiene que acogerse a la protección

gubernamental del Capítulo 10 de la Ley de Quiebras.

Dun & Bradstreet, una de las agencias líderes en la

recopilación de estadísticas para las empresas,

define fracaso empresarial como la cesación de

operaciones luego de acogerse a la Ley de Quiebras,

con la pérdida del crédito o donde acciones

judiciales están presentes. Dimitras, Zanakis, y

Zopounidis (1996) definen fracaso empresarial a la

situación en que una empresa no puede pagar a sus

prestatarios, suplidores y accionistas o cuando la

empresa se va a la quiebra de acuerdo a la ley.

Para propósito de este estudio, fracaso empresarial

se definirá como la empresa que se acoge a la Ley de

Quiebras de acuerdo al US Federal Bankruptcy Code.

Esta definición es la más utilizada en otros

estudios que se han realizado en el tema de

predicción de fracaso empresarial (Altman, 1968;

Deakin, 1977; McGurr, 1996 y Zordan, 1998).

4. Predicción – este término se puede definir como la

habilidad de identificar un evento antes que suceda

o como la habilidad de discriminar correctamente

después de que ocurre un hecho (Morris, 1998).

5. SBA – corresponde a las Siglas en inglés de Small

Business Administration que es una agencia federal

23

centrada en brindar oportunidades de crecimiento a

los pequeños negocios (www.sab.gov/about-sba).

6. Negocio propio – A diferencia de una PYME, el

negocio propio o micro empresa tiene un sólo dueño,

es una forma de autoempleo, se maneja desde la

residencia o es ambulante; requiere poca inversión,

utiliza el crédito personal, utiliza a los

familiares y amigos; y opera bajo lo que se denomina

surviving mode (Cámara de Comercio, s.f.).

7. Pymes – Pequeñas y Medianas Empresas (Cámara de

Comercio, s.f.).

8. Pequeñas empresas – tiene menos de 20 empleados,

genera ventas menores de $750 mil anuales

(www.sba.gov).

9. Medianas Empresas – Tiene entre 100 y 500 empleados,

ventas menores de $7.5 mil anuales (www.sba.gov).

10. Capital de trabajo – se refiere a los valores

invertidos en el negocio del acreditado, así como

obligaciones, es decir, un estudio de las finanzas

(Saavedra y Saavedra, 2010).

11. Activos totales – todo acto o bien susceptible de

valor de intercambio, independientemente de la forma

como se ha obtenido, y por el cual alguien está

dispuesto a pagar un precio (Gavelán, 2000).

24

12. Utilidades retenidas – aumento neto de la riqueza o

capital o poder adquisitivo o recursos financieros

obtenidas en el periodo (Escoto, 2004).

13. Utilidades antes de los impuestos – utilidad a la

que se ha sumado el resto de los ingresos y deducido

los gastos excepto los impuestos (Escoto, 2004).

14. Capital a valor de mercado – valoración del capital

que hubiera sido acordado en condiciones normales de

mercado entre partes independientes (García y

González, 2007).

15. Ventas – proceso personal o impersonal por el que el

vendedor comprueba, activa y satisface las

necesidades del comprador por el mutuo y continuo

beneficios de ambos (American Marketing Association,

s.f.).

16. Riesgo de crédito – es la probabilidad de que a su

vencimiento, una entidad no haga frente, en parte o

en su totalidad, a su obligación de devolver una

deuda o rendimiento, acordado sobre un instrumento

financiero, debido a quiebra, iliquidez o alguna

otra razón (Chorafas, 2000; citado en Saavedra y

Saavedra, 2010).

Es también de suma importancia definir el modelo de

Altman. Este se adhiere al criterio necesario para

generar data estadística válida y confiable en la

evaluación del estado financiero de los negocios.

25

Brigham y Gapenski (1997), además de McGurr y DeVaney

(1998), sugieren que el análisis de ratios, debe

utilizarse para predecir el fracaso en los negocios,

dirigiéndolo a una industria en específico. Este estudio

será dirigido a pequeños negocios con activos menores a

los 10 millones que lleven en operaciones menos de 3

años.

“Los Indicadores Financieros son un instrumento de

control de gestión muy importante en las empresas y de

gran utilidad para los bancos de modo que facilitan el

análisis de solicitudes sobre nuevos créditos de sus

clientes” (Rosillo, 2002). Es meritorio mirar la

situación económica en un contexto general con el

propósito de entender la situación particular de estos

negocios. “La globalización de los mercados, así como la

desregulación de las economías, son tendencias mundiales

que han afectado la operación de las instituciones

financieras” (Elizondo, 2004).

El modelo de predicción de fracaso de Altman de 1993

establece que:

Z= 6.567X + 3.26X + 6.72X + 1.05X

Donde:

Z= índice global

X= capital de trabajo/ activos totales

X= ganancia retenida/ activos totales

X= intereses y contribuciones/ activos totales

26

X= ganancia de valor en el mercado/ valor en libros del

total de la deuda

Este modelo presentado en la última propuesta de

Altman en 1993, establece que cualquier firma con un Z-

score menor a 1.10 exhibe una tendencia a fracasar. Un

z-score entre 1.10 y 2.60 se define como que está en la

“zona gris”, la cual es considerada la zona de la

ignorancia donde se debe tener precaución al clasificar

el negocio como uno con tendencia a la bancarrota. Las

empresa con un z-score mayor a 2.60 se pueden clasificar

como empresas saludables que no deben llegar al fracaso

(Altman, 1993).

El siguiente diagrama muestra cómo se evaluará el

riesgo de crédito de las PYMEs en la presente

investigación.

Figura 1.1 Diagrama del modelo de riesgo de crédito

27

Investigaciones iniciales realizadas por Beaver

(1966) y Altman (1968) consideraron la habilidad de los

ratios financieros y desarrollaron modelos que

identificaban los problemas de quiebra. Los estudios de

predicción de fracasos empresariales empezaron con Beaver

(1966). Beaver demostró que los ratios financieros

podían predecir el fracaso empresarial partiendo del

análisis de una variable.

Beaver (1966) aplicó una prueba de clasificación de

una variante en la cual se utilizaron 30 ratios

diferentes con el propósito de predecir la variable de

empresas que fracasarían o las que no. La predicción

resultante se comparaba con el estatus actual de la

empresa para determinar la habilidad del modelo de

ratios. Su investigación encontró que los ratios

financieros pueden predecir fracaso por lo menos con

cinco años de anticipación. En este estudio el ratio que

proveyó la capacidad discriminatoria más significativa

fue el de flujo de caja a deuda total.

La mayoría de los estudios que se han llevado a cabo

han desarrollado modelos usando muestras de la industria

manufacturera o la industria farmacéutica. Sin embargo,

sólo algunos de estos estudios se han llevado a cabo

tomando en cuenta la industria de ventas al detal o los

pequeños negocios a pesar del conocimiento general de que

28

estos negocios son muy vulnerables al fracaso. (Byerly,

1995; McGurr, 1996; Rance, 2000).

Limitaciones

La presente investigación se desarrollará utilizando

datos financieros de pequeñas y medianas empresas en

Puerto Rico. Estos datos serán obtenidos de una agencia

privada que se dedica a recopilar datos relacionados con

las peticiones de quiebra en Puerto Rico. Esto limita el

desarrollo de la investigación a información que es de

carácter público. A pesar de que el modelo podrá ser

practicado con empresas reales e información real, existe

la limitación en el estudio de que el mismo no podrá ser

puesto en práctica en empresas fuera de la protección de

la corte de quiebras debido a que la información

financiera de las mismas es información privada.

29

CAPITULO II

REVISION DE LITERATURA

El ámbito económico y político de Estados Unidos así

como el del mundo entero tuvo un revés el 11 de

septiembre de 2001 (Rubini, 2009). Este revés es notorio

en todos los mercados. Los actos terroristas del 11 de

septiembre de 2001 en combinación con la necesidad de

adaptación que surge a raíz de la globalización hacen que

las PYME se vean en la necesidad de evolucionar (Soto y

Dolán, 2004). “Las PYMES se han visto considerablemente

afectadas por la extensión de la competitividad a escala

mundial” (Soto y Dolian, 2004).

El Small Business Administration (s.f., citado en

Cámara de Comercio, s.f.), clasifica las empresas en

Puerto Rico y Estados Unidos de la siguiente forma:

Tabla 3

Clasificación de las empresas en Puerto Rico

Empleados1 Ventas Préstamo

Micro2

Menos de 20 $500m ó menos $100m ó menos

Pequeña (PYMES) Entre 20 y 99 Menor a $7.5mm Menor a $1mm

Mediana (PYMES) Entre 100 y 500 Menos de $7.5 mm Menos a $1mm

Grande Más de 500 Mayor a $7.5mm Mayor a $1mm

1. Los parámetros pueden variar por industria

2. Definicióm alterna: 10 empleados, $200m en ventas y $35m en préstamo

Fuente: Small Business Administration

30

Es importante señalar que el Código de Rentas Internas

clasifica como pequeña empresa aquella cuyo volumen de

ventas es menor de $500 mil por año y mediana aquella

cuyo volumen de ventas es más de $500 mil y menos de $1

millón.

Zevallos (2006) presenta el siguiente desglose de la

clasificación de las empresas en seis países de América

Latina. Las mismas son presentadas con el propósito de

poder establecer una comparación del mercado

puertorriqueño con otros países fuera de Estados Unidos.

Tabla 4: Clasificación de las empresas de acuerdo en

algunos países Latinoamericanos

Tabla 3

País Criterio Microempresa Pequeña Empresa Mediana empresa Gran empresa

Argentina1

Ventas

Hasta medio millón

de pesos

Hasta 3 millones de

pesos0

Hasta 24 millones de

pesos

Más de 24 millones

de pesos

Chile2

Ventas Hasta 2400 UF Hasta 25 mil UF Hasta 100 mil UF Más de 100 mil UF

Colombia3

Empleo Hasta 10 puntos Hasta 50 puntos Hasta 200 puntos Más de 200 puntos

Costa Rica4

Empleo, ventas y activos P ≤ 10 10 ≤ P ≤ 35 35 ≤ P ≤ 100 P ≤ 100

El Salvador5

Empleo Hasta 4 trabajadores

Hasta 49

trabajadores

Hasta 99

trabajadores

Más de 99

trabajadores

Panamá6

Ingresos

Hasta 150 mil

dólares

Hasta un millón de

dólaes

Hasta 2.5 millones

de dólares

Más de 2.5 millones

de dólares

1. Definición de manufactura, además hay otras para comercio y servicios, también en ventas anuales.

2. En unidades de fomento (UF). Una UF es aproximadamente US$33 (agosto 2006). También hay otra definición por empleo.

3. Recientemente, se reglamentó la ley sobre pequeña y mediana empresa que establece un puntaje para la definición del tamaño

de las empresas. El puntaje se obtiene de una ponderación de tres variables: el valor de las ventas anuales, el valor de los activos

f ijos y el personal promedio empleado. Este puntaje se aplica de manera diferente para la manufactura, el comercio y los servicios.

4. Donde P es una ponderación de empleo, activos y ventas anuales.

5. Las definiciones oficiales son por empleo y activos (Conamype).

6. En balboas o dólares (paridad uno a uno).

Clasificación de las empresas en algunos países de Latinoamérica

Las PYMEs son una pieza importante de la vida diaria

de cualquier país, el sector que ocupan estas empresas

31

constituye una parte importante del movimiento

empresarial y por ende su actividad impacta directamente

la economía (Urbano y Toledano, 2009). El éxito o

fracaso de este sector afecta directamente la economía de

cualquier país.

Es importante distinguir entre lo que es una PYME y

lo que es una microempresa. La Cámara de Comercio de

Puerto Rico (s.f.) presenta el siguiente desglose como

herramienta de distinción entre ambas empresas:

El sector de las pequeñas y medianas empresas PYMEs,

requiere disponer de fuentes de financiamiento que

garanticen una operación continua. En todos los países

las pequeñas y medianas empresas se destacan como uno de

los sectores de la economía que reciben mayor apoyo por

parte del Gobierno (Alvarez y Crespi, 2001).

Ahora bien, los incentivos gubernamentales no son

suficientes para manejar la operación de una PYME. Es en

este momento que estas empresas se ven en la necesidad de

solicitar financiamiento. El crédito bancario es la

fuente más importante de financiamiento oneroso utilizado

por las empresas PYME, no obstante existen otras fuentes

de financiamiento externo que son utilizadas por las

PYME (Ascúa, 2001).

En Puerto Rico existen diversas opciones de

financiamiento para las microempresas y las PYMEs. La

32

Cámara de Comercio (s.f.) presenta un detalle de estas

alternativas. Las mismas son:

Las pequeñas y medianas empresas así como las

microempresas tienen la oportunidad de obtener fuentes de

financiamiento mediante competencias en las cuales se les

premia por su visión empresarial. Algunas de éstas son:

Enterprize – www.enterprizepr.com es una

organización la cual otorga un primer premio de

$25,000 para la empresa que presente el mejor plan

de negocios de acuerdo a sus criterios.

Sistema Universitario Ana G. Méndez – cuenta con una

competencia que otorga premios en productos y

servicios.

Las microempresas y las PYMEs tienen opciones de

financiamiento que no se limitan a préstamos comerciales

a través de la banca comercial. Entre estas alternativas

se encuentran las siguientes opciones.

Corporación para el Desarrollo de Ceiba – otorga

micro préstamos para negocios en la zona este de

Puerto Rico cuyo promedio es de $5,000.

Pronto – Es una división de Sam's Club que otorga

préstamos desde $5,000 hasta $25,000, enfocados

principalmente en empresas pertenecientes a miembros

de grupos minoritarios tales como mujeres y

veteranos.

33

PYMEs Financial Partners, Inc. - Opera como Compañía

de Desarrollo Certificada (CDC) y otorga préstamos

de hasta $2 millones a empresas de comercio y

servicio y hasta $4 millones a empresas de

manufactura.

SBA – Microloans – ofrece préstamos de hasta $35,000

con la limitación de otorgar más de $20,000 a

aquellas empresas que demuestren que han conseguido

crédito en otro lugar a tasas de interés

comparables.

Programa de Garantías PYMEs – Programa creado por el

Banco de Desarrollo Económico para Puerto Rico que

garantiza préstamos otorgados por los Bancos a

aquellas empresas con acceso limitado al capital,

por falta de liquidez o de suficiente colateral.

Corporación para el Fomento Económico de la Ciudad

Capital – Ofrece micro préstamos desde $500 hasta

$35,000.

Antes de entrar de lleno a la evaluación de la

aplicabilidad del modelo Altman en la predicción del

fracaso de una PYME, es importante presentar las razones

por las cuales el mercado entiende que el fracaso ocurre.

La mayoría de los empresarios atribuyen el fracaso de las

PYME a fuerzas externas tales como escaso apoyo oficial,

programas deficientes de ayuda, pocas fuentes de

financiamiento, demasiados controles gubernamentales,

34

entre otras (Molina et al, 2011). Soriano (2005) expresa

que las cifras de fracaso en las PYME son demasiado altas

en cualquier país; ya que, las estadísticas indican que

que en promedio el 80% de las PYMEs fracasa durante los

primeros cinco años de operación el 90% no llega a

cumplir el décimo aniversario.

Yacuzzi (2010) presenta un listado de

características de las PYME que podrían identificarse

como las principales razones de fracaso en las mismas.

1. La escasez de recursos financieros, humanos y

materiales.

2. Limitados recursos gerenciales.

3. Falta de visión estratégica y horizontes de

planificación.

4. Procesos de organizar el trabajo, obsoletos.

5. Personal menos calificado que las empresas grandes.

6. Falta de políticas de entrenamiento.

7. Poca información sobre mercados y tecnologías.

8. Falta de capacidad innovadora.

Otro factor considerado por los expertos es el

efecto que tiene el crecimiento de las megatiendas.

Almeda (2004) presenta el impacto que ha tenido en Puerto

Rico el crecimiento de las megatiendas, los clubes de

35

descuento y lo que denomina como category killers1. De

acuerdo a Almeda (2004) la apertura de este tipo de

comercios altera la composición de la riqueza material de

una región geográfica o en la misma economía nacional.

Los consumidores prefieren ir de compras a los centros

comerciales puesto que en éstos encuentran no solamente

una oferta completa sino también mayor seguridad y

comodidad, lo que trae como resultado que el comercio

minorista tradicional ubicado en el centro de las

ciudades confronte dificultades que traen como

consecuencia el cierre de éstos establecimientos

(Escudero, 2008).

La situación económica de Puerto Rico ha cambiado en

los últimos años como un reflejo de la crisis económica

que vive Estados Unidos y el mundo entero

(www.primerahora.com, 2008). De acuerdo a Primera Hora

(2008) la llamada crisis hipotecaria del año 2008 en sus

orígenes se esperaba que tuviera un impacto directo en

las pequeñas y medianas empresas puesto que las líneas de

crédito se podrían ver afectadas, ya que, se esperaba que

la banca se tornara mucho más cautelosa a la hora de

otorgar crédito.

El Negociado del Censo de Estados Unidos recopila

datos de la cantidad de establecimientos por tipo de

1 El autor presenta como ejemplos de esta categoría a Home Depot y Office Max.

36

industria y cantidad de empleados. Estos datos son

presentados a continuación con el propósito de mostrar el

cuadro de la situación económica de las PYMEs en Puerto

Rico y poder evaluar el impacto que la crisis hipotecaria

de 2008 tuvo en este sector.

37

Tabla 5

Número de establecimientos por cantidad de empleados - Puerto Rico Año 2009

Código de

Industria Descripción del código de establecimiento Establecimientos totales 1-4 5-9 10-19 20-49 50-99 100-249 250-499 500-999 1000 ó más

Total 45549 25165 8798 5534 3763 1229 674 255 98 33

11 Pesca, Silvicultura, caza y agricultura 12 8 3 0 1 0 0 0 0 0

21 Minería 50 11 5 17 14 3 0 0 0 0

22 Utilidades 23 12 2 6 1 1 1 0 0 0

23 Construcción 2487 1260 442 319 281 113 54 11 6 1

31 Manufactura 2014 758 333 325 296 102 101 61 27 11

42 Venta al por mayor 2204 1055 440 306 252 88 53 10 0 0

44 Venta al detal 10633 5348 2693 1444 696 276 130 40 6 0

48 Transportación y almacenaje 1077 627 163 140 99 25 14 6 3 0

51 Información 550 261 110 80 48 22 18 7 1 3

52 Seguros y Servicios financieros 2057 788 534 430 213 34 33 18 5 2

53 Bienes Raíces, alquiler y arrendamiento 1678 1103 344 130 71 15 10 5 0 0

54 Servicios profesionales, científicos y tecnológicos 4299 3061 621 342 181 66 25 3 0 0

55 Gerencia de compañías 77 19 8 11 19 13 1 6 0 0

56 Administrativo, apoyo, manejo de desperdicios y servicios contingentes1835 895 300 223 196 82 83 36 13 7

61 Servicios educativos 778 238 97 123 148 111 40 9 9 3

62 Servicios de salud y asistencia social 7223 5025 1232 512 274 85 39 31 20 5

71 Artes, entretenimiento y recreación 430 285 64 31 36 10 4 0 0 0

72 Alojamiento y servicios de alimentos 4258 1609 795 826 809 147 53 10 8 1

81 Otros servicios (excepto administración pública 3504 2464 598 263 126 36 15 2 0 0

99 Establecimientos no clasificados 360 338 14 6 2 0 0 0 0 0

Tabla 6

Crecimiento de las PYME en Puerto Rico

Clasificación Cantidad de empleados 2003 2004Crecimiento % 03-

04 2005Crecimiento

% 04-05 2006Crecimiento

% 05-06 2007Crecimiento

% 06-07 2008Crecimiento

% 07-08 2009Crecimiento

% 08-09

Pequeña Entre 20 - 99 5018 5155 3% 5341 4% 5368 1% 5454 2% 5273 -3% 4992 -5%

Mediana Entre 100 -500 993 969 -2% 1062 10% 1047 -1% 1023 -2% 990 -3% 929 -6%

Fuente: Negociado del Censo de E.U.

*Estimado por el investigador

38

Es meritorio observar y señalar que el mercado de

las PYMEs mostró un cambio negativo luego del año 2007 y

continuó disminuyendo hasta el 2009.

La ley de quiebras ayuda a las personas que no

pueden pagar sus deudas a lograr un nuevo comienzo

mediante la liquidación de sus activos para pagar sus

deudas creándoles un plan de repago. (United States

Court, s.f.). La quiebra también protege a los negocios

que tienen problemas mediante la reorganización y la

liquidación (United States Court, s.f.).

La Corte de Quiebras de los Estados Unidos posee

diversas opciones cuando una persona o empresa necesita

reorganizarse. En el caso particular de las empresas los

capítulos más utilizados son el Capítulo 7 y el Capítulo

11 (United States Court).

El capítulo 7 de la Corte de Quiebras es denominado

como la liquidación bajo el Código de Quiebras (United

States Court, s.f.). El mismo no involucra una

radicación de un plan de repago. En su lugar el síndico

de la Corte de Quiebras reúne y vende todos los activos

no exentos del deudor y utiliza el producto de la venta

de los mismos para pagar a los acreedores. (US Court,

s.f.). Es importante señalar que para cualificar para

este capítulo es necesario ser un individuo, sociedad o

39

corporación; o cualquier otra entidad comercial (11 U.S.C

§§ 101 (41), 109 (b)).

Para acogerse al capítulo 7 el deudor debe radicar

una petición en la Corte de Quiebras que sirve al área en

el cual el individuo vive o donde el negocio se organizó

o donde mantiene su lugar principal de operaciones

(U.S.C., s.f.). Una vez se radica la petición el Síndico

de los Estados Unidos asigna un Síndico que administra el

caso y liquida los activos no exentos del deudor (U.S.C.,

s.f.). El capítulo 7 de la Corte de Quiebras debe

culminar con el descargo o relevo. Este documento es la

orden de la Corte de Quiebras mediante la cual se releva

al deudor del pago de las deudas y previene que los

acreedores tomen acción legal contra el deudor (U.S.C.,

s.f.).

En los últimos cinco (5) años las radicaciones de

quiebras comerciales han aumentado considerablemente en

Puerto Rico. Las radicaciones de quiebras bajo el amparo

del Capítulo 7 de la Corte de Quiebras incrementaron de

forma sustancial a partir del año 2008, año de la

denominada Crisis Hipotecaria de Estados Unidos. Este es

uno de los indicadores que reflejan el impacto de esta

crisis en los comercios de Puerto Rico.

40

Tabla 7: Radicaciones de Quiebras Comerciales Capítulo 7

Es importante resaltar que estas radicaciones

incluyen comercios de todas las clasificaciones. La

Tabla 8 presenta un desglose de radicaciones para estos

años por industrias de forma tal que se pueda tener una

idea de las quiebras que corresponden a las PYMEs. El

número exacto no se puede definir puesto que las

estadísticas no se recopilan en función de los parámetros

utilizados para determinar el tamaño del negocio.

El Capítulo 11 del Código de Quiebras de Estados

Unidos generalmente se radica por corporaciones o

sociedades que buscan reorganizarse (U.S.C., s.f.). El

procedimiento de radicar este tipo de petición de acuerdo

Tabla 7

Radicaciones de Quiebras Comerciales Capíti;p 7

Año Capítulo 7 Crecimiento%

2011 1

485 ver nota 2

2010 661 -8%

2009 716 26%

2008 568 52%

2007 373 79%

2006 208 n/a

1. Datos disponibles hasta agosto 2011

2. No es posible comparar el año puesto que el mismo

no se ha completado.

Fuente: Boletín de Puerto Rico

41

a la Corte de Estados Unidos (s.f.) puede ser voluntario

o involuntario. Este Capítulo puede ser radicado, ya

sea, por el deudor o por sus acreedores.

En el caso de las corporaciones, este Capítulo no

interviene con los activos personales de los accionistas;

No obstante en el caso de las sociedades sí pueden ser

utilizados los activos personales de los socios para

cubrir las deudas (U.S.C., s.f.).

El capítulo 11 del Código de Quiebras tiene una

característica peculiar y es que la Corte asigna un

fiduciario2 que adquiere los poderes y derechos de un

Síndico del capítulo 11 y le requiere al deudor que

realice ciertas funciones. Entre las mismas se

encuentran: contabilizar las propiedades, examinar y

objetar las reclamaciones y rendir informes periódicos

según los requerimientos de la Corte (U.S.C., s.f.).

Bajo este capítulo existe lo que se denomina como

Comité de Acreedores, este comité de acuerdo a la Corte

de Estados Unidos (s.f.) es designado por el Síndico y

ordinariamente se compone de aquellos acreedores no

asegurados que poseen las siete reclamaciones mayores en

contra del deudor. De acuerdo a la Corte de Estados

Unidos (s.f.) en muchos casos de Pequeños Negocios es

2 La Real Academia de la Lengua Española (2010) define un fiduciario como una persona que actúa

en interés de otra sin hacerlo público.

42

difícil conseguir acreedores que estén dispuestos a

servir como Comité de Acreedores y la solución que

establece el Código

para estos casos es que los mismos se manejen de forma

diferente. La fórmula que utiliza la corte de Quiebras

para determinar si un deudor comercial es un Pequeño

Negocio es la cantidad de su deuda. La combinación de

deuda no-contingente asegurada y no asegurada no puede

exceder $2,190,000.00.

Una vez el plan es confirmado por la Corte, el

deudor es responsable de emitir pagos. Este plan una vez

confirmado crea nuevos derechos contractuales y reemplaza

los contratos o acuerdos que se crearon previos a la

radicación de la quiebra (U.S.C., s.f.). Es importante

señalar que hay ciertas deudas que no son descargables

tales como: deudas por pensiones alimentarias, algunos

impuestos, deudas por concepto de préstamos estudiantiles

o sobre pagos de beneficios educacionales; y deudas por

concepto de daños personales ocasionados mientras se

manejan vehículos de motor bajo los efectos del alcohol

y/o sustancias controladas (11 U.S.C. § 523 (a)).

Las estadísticas previamente presentadas reflejan

que la cantidad de quiebras bajo el capítulo 11 son

menores que las radicadas bajo el capítulo 7. En el año

43

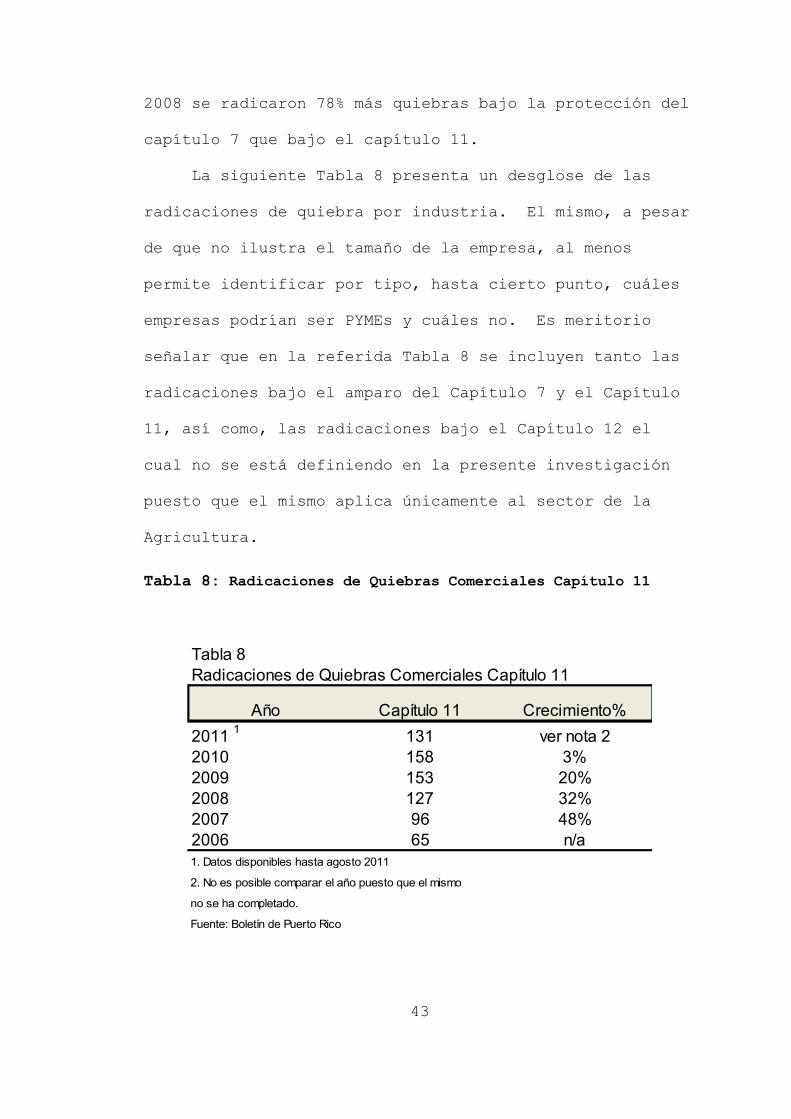

2008 se radicaron 78% más quiebras bajo la protección del

capítulo 7 que bajo el capítulo 11.

La siguiente Tabla 8 presenta un desglose de las

radicaciones de quiebra por industria. El mismo, a pesar

de que no ilustra el tamaño de la empresa, al menos

permite identificar por tipo, hasta cierto punto, cuáles

empresas podrían ser PYMEs y cuáles no. Es meritorio

señalar que en la referida Tabla 8 se incluyen tanto las

radicaciones bajo el amparo del Capítulo 7 y el Capítulo

11, así como, las radicaciones bajo el Capítulo 12 el

cual no se está definiendo en la presente investigación

puesto que el mismo aplica únicamente al sector de la

Agricultura.

Tabla 8: Radicaciones de Quiebras Comerciales Capítulo 11

Tabla 8

Radicaciones de Quiebras Comerciales Capítulo 11

Año Capítulo 11 Crecimiento%

2011 1

131 ver nota 2

2010 158 3%

2009 153 20%

2008 127 32%

2007 96 48%

2006 65 n/a

1. Datos disponibles hasta agosto 2011

2. No es posible comparar el año puesto que el mismo

no se ha completado.

Fuente: Boletín de Puerto Rico

44

Tabla 9: Radicación de quiebras comerciales por industria

Tabla 9

Radicación de Quiebras Comerciales por Industria

Industria 2011 1

2010 2009 2008 2007 2006

Abogados 3 11 1 3 3 1

Agencias de Viajes 3 1 1 1

Agencia Hípica 6 3 1 1

Agricultores 4 15 18 21 15 11

Almacén de Telas 1 1 3 1

Artistas 1

Alquiler Equipo de Construcción 2

Bar o Licorería 6 17 25 13 9 2

Bancos 1

Cafetería 12 27 34 45 29 19

Camioneros 5 12 12 10 4 8

Centro de Envejecientes 3 6 3 3 2 3

Cash & Carry 1 5 1 4 1

Carnicería 1 1 1

Centros Comerciales 2 3

Colmados 13 20 21 21 14 11

Concreteras 1

Contratista de Construcción 32 49 56 34 39 21

Club de Video 1 2 2 2 4 1

Corredor de Seguros 1 4 5 3 1 2

Corredor de Bienes Raíces 7 9 13 8 4 3

Contador Público Autorizado 3 2

Corredor de Préstamos

Hipotecarios 1

Compañías de Seguridad 4 8 6 5 4 2

Constructoras 11 15 8 6 9 9

Cuido Infantil 4 2

Decoradoras de Interiores 5 1 4 2

Desarrolladores de Proyectos de

Construcción 23 8 12 14 7 4

Ebanistas 7 1 7 7 3 4

Efectos Escolares 2 1 4 3 1 2

Exterminador 5 6 6

Escuela 4 7 4 9 3 2

Efectos de Oficina 2 3 6 1

Efectos y Equipo Médico 6

Fábricas 2

Farmacia 5 4 2 8 2

Floristería 5 4

Ferretería 10 10 13 16 3 4

Funeraria 3 2 2 2 1

Garajes de Gasolina 6 16 19 18 6 4

Gimnasios 3 4 4 13 1 1

Hoteles 8 2 8 5

Hojalatería y Pintura 9 3

Inmobiliarias 3

Hospitales 1 3 2 2 1

Hormigonera 3 1 2 1 1

Imprentas 4 4 10 3 1 1

Importación y Exportación 8 6 9 13 7 6

Joyería 4 3 5 4

Laundry 3 3 9 7 1 3

Librería 1 1 5 2

Laboratorio Clínico 3 7 2 1 3 1

Mecánicos 20 30 21 23 17 8

Mueblerías 5 4 9 4 4 6

Optica 1 7 3 2 2

Otros Sectores 209 273 293 204 124 67

Oficinas de Contabilidad 5

Panaderías y Reposterías 13 13 15 13 15 4

Pescaderías 3

Periódicos y Revistas 6

Salón de Belleza 13 24 25 16 16 10

Doctores en Medicina 31 18 19 16 15 8

Productores Artísticos 3 2 5 2 1 1

Pizzería 5 6 6 4 4 2

Restaurantes 43 63 50 47 27 10

Servicio de Ambulancia 3

Servicio de Mensajería 2

Supermercados 15 14 10 10 9 2

Tapicería 2

Técnico de Refrigeración 2

Tienda Acondicionadores 1 1 3

Tienda Auto Piezas 2 6 7 6 2 1

Tienda Misceláneos 7

Tienda Venta de Música 7

Tienda de Regalos 7 6

Tienda de Telas 2

Tienda de Teléfonos Celulares 2 1 2 2 4 2

Tienda Efectos Deportivos 1 2

Tienda Cerámica de Pisos 1 5 3

Tienda de Ropa (F y M) 9 12 16 18 24 5

Tienda de Zapato 3 5 2 5 4

Tienda por Departamento 2 2

Tiendas de Productos Agrícolas 4

Tienda de Ropa Deportiva 1 2 1

Tienda Venta de Computadoras 2 2 2 2 1

Tiendas Ventas de Mascotas 1

Tienda Productos de Belleza 1 2 2 1 1 1

Tienda de Pinturas 2

Tienda de Variedades 5 6 4

Vaquerías 16 13

Venta Casas en Madera

Venta de Automóviles 2 6 6 2 6 4

Venta de Neumáticos 2 9 5 4 1 3

Venta Plantas Ornamentales 4 5 5 2 3 4

Total 640 850 888 716 481 283

1. Disponible hasta 31 de agosto de 2011

Fuente: Boletin de Puerto Rico

45

Modelo Altman

“Los Indicadores Financieros son un instrumento de

control de gestión muy importante en las empresas y de

gran utilidad para los bancos de modo que facilitan el

análisis de solicitudes sobre nuevos créditos de sus

clientes” (Rosillo, 2002). Es meritorio mirar la

situación económica en un contexto general con el

propósito de entender la situación particular de estos

negocios. “La globalización de los mercados, así como la

desregulación de las economías, son tendencias mundiales

que han afectado la operación de las instituciones

financieras” (Elizondo, 2004).

La situación económica global ha hecho necesaria la

implantación de modelos para determinar la solvencia de

las compañías, específicamente cuando se trata de

brindarles financiamiento (Rosillo, 2002). La evolución

de los mercados hacia la globalización hace que sea cada

vez más difícil medir los riesgos, sin embargo, los

métodos existentes pueden ser utilizados para identificar

los riesgos en ciertas actividades de negocios (Elizondo,

2004).

Astorga (s.f.) presenta un detalle de diferentes

modelos de predicción de insolvencia empresarial, los

cuales son presentados a continuación:

46

Modelo Z-Altman

El modelo Z-Altman fue creado por Edward Altman

basado en un análisis estadístico iterativo de

discriminación múltiple en el que se ponderan y suman

cinco razones de medición para clasificar las empresas en

solventes e insolventes (Astorga, s.f.). Este modelo fue

desarrollado originalmente para predecir las quiebras de

las empresas (Elizondo, 2004). Altman realizó un

análisis de la información financiera de una muestra

inicial compuesta por 66 corporaciones del sector

manufacturero, ubicando 33 en dos grupos separados. El

grupo uno (1) tenía 33 compañías que se habían declarado

en bancarrota durante los años 1946 al 1965. El grupo

dos (2) contenía 33 empresas que no habían radicado

quiebra seleccionados de una muestra de empresas de la

industria manufacturera las cuales fueron estratificadas

aleatoriamente (Heine, 2000; citado en Elizondo, 2004).

Del resultado de este modelo para el cual se

utilizaron 22 razones financieras, se eligieron cinco (5)

razones que fueron clasificadas como los mejores

predictores de quiebra en las corporaciones. Estos son:

X1 = capital de trabajo / activos totales.

X2 = utilidades retenidas / activos totales.

X3 = utilidades antes de impuestos e intereses /

activos totales.

47

X4 = capital a valor de mercado / pasivos totales.

X5 = ventas / activos totales (Elizondo, 2004).

La función discriminante final fue:

Z = 1.2 X 1 + 1.4 X 2 + 3.3 X 3 + 0.6 X 4 + 0.99 X 5

El resultado de esta fórmula indica lo siguiente:

Si Z >= 2.99, la empresa no tendrá problemas de

solvencia en el futuro;

si Z <= 1.81, entonces la empresa, de seguir en

esa línea, en el futuro tendrá altas

probabilidades de caer en insolvencia.

Por otro lado, el modelo determina que la empresa

se encuentra en una zona gris o no bien definida

si el resultado de Z se encuentra entre 1.82 y

2.98 (Astorga, s.f.).

La aplicabilidad de este modelo estaba limitada a

empresas de manufactura, razón por la cual Altman llevó a

cabo una revisión del modelo y obtuvo dos nuevas

versiones.

Modelo Z1 de Altman

El modelo Z1 es una variación del modelo Z original.

En este, sencillamente, se sustituye por un lado el

numerador en X4 por el valor del capital contable en lugar

del valor del mercado del capital y la ponderación en el

mismo fue modificada. El uso de esto fue lograr que el

modelo se pudiera aplicar a todo tipo de empresas

48

manufactureras y no únicamente a las que cotizaran en la

bolsa. De forma tal que la función quedó de la siguiente

manera:

Z1 = 0.717 X 1 + 0.847 X 2 + 3.107 X 3 + 0.420 X 4 +

0.998 X 5

En este modelo si Z1 >= 2.90, la empresa no tendría

problemas de insolvencia en el futuro. Si Z1 <= 1.23

entonces sí tiene probabilidades de caer en insolvencia.

Si por otro lado el resultado de Z1 es de entre 1.24 y

2.89, la empresa se encuentra en la zona gris o zona no

bien definida (Astorga, s.f.).

Modelo Z2 de Altman

Este modelo es básicamente un ajuste del modelo

anterior Z1 en el cual se elimina la razón de rotación de

activos X5, para aplicarlo a todo tipo de empresas y no

sólo a las de manufactura. La función final es la

siguiente:

Z2 = 6.56 X 1 + 3.26 X 2 + 6.72 X 3 + 1.05 X 4

En este modelo si Z2 >= 2.60 el riesgo de

insolvencia en el futuro es prácticamente inexistente.

Si Z2 < 1.10, entonces la empresa sí está en riesgo de

caer en insolvencia. Las que caigan dentro del rango de

1.11 y 2.59 se encuentran en la zona no bien definida

(Astorga, s.f.).

49

Estos modelos sirven como predictores basándose en

situaciones actuales. No obstante, si las organizaciones

no tienen una dirección adecuada, estarán sujetas a las

influencias de su entorno (Rosillo, 2002). “En la

actualidad las empresas concurren a un contexto

competitivo cada vez más dinámico y globalizado, que

debería ser visto como una oportunidad de negocio más que

como una amenaza (Kalantadiris, 2004; Leonidou, 2004;

Rasheed, 2005; citados en Cambra y Rosario, s.f.). Es

precisamente por esto que en la presente investigación se

evaluará la aplicabilidad del modelo Altman en las

radicaciones de quiebra de las PYME en la actualidad.

Esto será presentado en la siguiente sección.

50

CAPITULO III

METODOLOGIA

Tipo de estudio

De acuerdo a Hernández et al (1991) un estudio

descriptivo busca especificar las propiedades importantes

de personas, grupos, -comunidades o cualquier otro

fenómeno que sea sometido a análisis. En un estudio

descriptivo se seleccionan una serie de cuestiones y se

mide cada una de ellas independientemente para de esta

forma describir lo que se investiga (Hernández et al,

1991). El tipo de estudio que se llevará a cabo en la

presente investigación será uno del tipo descriptivo. En

el mismo se medirán de forma independiente los conceptos

o variables (Hernández et al, 1991).

Diseño preliminar de la investigación

La tesis objeto de esta investigación proyecta que

es posible predecir el fracaso de una empresa utilizando

alguno de los modelos existentes. En este caso en

particular se utilizará el modelo Altman (1993) con el

propósito de evaluar los factores que llevan a las Pymes

a fracasar. En el presente estudio se investigará la

aplicabilidad del modelo Altman (1993) a la predicción de

las quiebras en las Pymes.

Dentro de los objetivos de esta investigación se

encuentra la aplicabilidad del modelo como herramienta

51

para la toma de decisiones de la empresa, como

herramienta para la toma de decisiones crediticias por

parte de las instituciones financieras, como herramienta

para determinar las medidas para evitar la quiebra y

cuáles son los factores que provocan el fracaso de las

empresas.

Con el propósito de obtener esta información es

necesario llevar a cabo un diseño de investigación

Hipótesis de investigación

En el presente estudio se plantearon dos hipótesis

de investigación. La primera es que no existen

diferencias estadísticamente significativas entre los

pequeños negocios fracasados y los no fracasados. La

segunda hipótesis es que sí existen diferencias

estadísticamente significativas entre los pequeños

negocios fracasados y los no fracasados.

Instrumentos

“Un instrumento de recolección de datos es, en

principio, cualquier recurso de que se vale el

investigador para acercarse a los fenómenos y extraer de

ellos información” (Sabino, 1992). De acuerdo a Sabino

(1992) los datos en función de su procedencia, pueden

subdividirse en dos grandes grupos: datos primarios y

datos secundarios.

52

En la presente investigación se utilizarán fuentes

de datos. Los datos que se utilizarán serán los que

recopila la agencia Boletín de Puerto Rico sobre las

radicaciones de quiebras comerciales. La referida

agencia posee una base de datos con información

actualizada diariamente sobre los diferentes casos que se

ventilan en los Tribunales de Puerto Rico relacionados

con cobro de dinero así como todas las radicaciones de

quiebra en Puerto Rico como jurisdicción de Estados

Unidos. La agencia mantiene información relacionada con

los activos y pasivos de aquellas personas u

organizaciones que radican quiebra. De esta base de

datos es posible extraer la información necesaria para

probar el modelo en compañías que hayan radicado quiebra.

Análisis documental

Una vez se recojan los datos, es necesario

seleccionar, organizar y relacionar los mismos en

relación al problema bajo investigación (Sabino, 1992).

Es en este proceso que el investigador debe discriminar

la información con el propósito de utilizar la que sea

relacionada con los objetivos de la investigación.