UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN FINANZAS Y PROYECTOS CORPORATIVOS

TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGÍSTER EN FINANZAS Y PROYECTOS

CORPORATIVOS

“LAS POLÍTICAS TRIBUTARIAS Y SU INCIDENCIA EN

EL SECTOR EXTERNO DE LA ECONOMÍA ECUATORIANA: PERIODO 2010-2013”

AUTOR:

Econ. Nelson Félix Asencio Cristóbal

TUTOR Econ. Freddy Alvarado Espinoza

GUAYAQUIL – ECUADOR

Febrero 2015

II

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre 624 y

Carrión, edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 250-9054

REPOSITORIO NACIONAL EN CIEN CIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: “LAS POLÍTICAS TRIBUTARIAS Y SU INCIDENCIA EN EL SECTOR EXTERNO DE LA ECONOMÍA ECUATORIANA. PERIODO: 2010-2013”

AUTOR/ES: ECON. NELSON FÉLIX ASENCIO CRISTÓBAL TUTOR: ECON. FREDDY ALVARADO ESPINOZA

REVISOR:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: MAESTRIA EN FINANZAS Y PROYECTOS CORPORATIVOS

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 135

ÁREA TEMÁTICA: TRIBUTACION, ECONOMIA

PALABRAS CLAVES: BALANZA DE PAGOS, IMPUESTOS,SECTOR EXTERNO,REFORMA TRIBUTARIA

RESUMEN: Las Políticas tributarias tienden a regular la economía procurando una distribución equitativa de los recursos del Estado, incentivar el empleo y fomentar la producción. Estas también tienden a lograr condiciones favorables en el sector externo de la economía para equilibrar la balanza de pagos, por lo que resulta necesario determinar el grado de incidencia de éstas en las cuentas del sector externo y en el endeudamiento del país.,

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES: Teléfono:042783788-0999145909

E-mail: nelson_asencio @hotmail.com

CONTACTO DE LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira

Teléfono: 2293052 E-mail: [email protected]

III

INFORME DEL TUTOR Guayaquil, 20 de febrero del 2015

Señor. Economista Fernando García Falconí Decano de la Facultad de Ciencias Económicas Universidad de Guayaquil Presente.

De mis consideraciones

Me permito poner a su consideración el informe relativo a la tesis previa a la obtención del

grado de Magister titulada “LAS POLITICAS TRIBUTARIAS Y SU INCIDENCIA EN EL

SECTOR EXTERNO DE LA ECONOMIA ECUATORIANA, PERIODO 2010-2013”

presentada por el Econ. Nelson Félix Asencio Cristóbal, al respecto debo señalar lo

siguiente:

1.- La Estructura metodológica del trabajo es la adecuada y cumple con los puntos

planteados en el proyecto de tesis aprobado oportunamente por la Dirección de la Maestría.

2.- La tesis constituye un aporte a la investigación de las políticas tributarias y su incidencia

en el sector externo de la economía ecuatoriana.

3.- Finalmente, considero que la investigación del egresado de la maestría está muy bien

lograda, tanto sus conclusiones como recomendaciones son las adecuadas.

Con los antecedentes me permito, salvo su mejor criterio, recomendar la lectura pública de

esta tesis por parte de su autor en la fecha que usted disponga.

Muy Atentamente.

Econ. Freddy Alvarado Espinoza

Tutor

IV

AGRADECIMIENTO

Agradezco a Dios por darme la salud y fortaleza para poder culminar

esta investigación que me permitirá aportar conocimientos valiosos para el

bien de la sociedad.

A la facultad de Ciencias Económicas de la Universidad de Guayaquil, a

mis compañeros de estudio y estimados profesores por su valiosos

conocimientos impartidos.

Al Director de Tesis, por su orientación y guía en el desarrollo de esta

investigación.

Econ. Nelson Asencio Cristóbal

V

DEDICATORIA

DEDICO MI TESIS

Con mucho cariño a la memoria de mi padre, hijo y

sobrina que desde el cielo me dan sus bendiciones. A mí

querida madre que con su amor y consejos me permitieron

seguir adelante con esfuerzo y dedicación hasta lograr esta

meta profesional

A mi esposa e hijo, fuentes inspiradoras que con su amor

y apoyo espiritual se convirtieron también protagonista de este

anhelado titulo

Econ. Nelson Asencio Cristóbal

VI

ÍNDICE GENERAL

INTRODUCCION............................................................................................................... 1

CAPITULO I....................................................................................................................... 5

1. EL SECTOR EXTERNO DE LA ECONOMÍA ECUATORIANA ........................... 5

1.1 Generalidades ................................................................................................... 5

1.2 Principales componentes del sector externo de la economía .............. 14

1.2.1 Balanza de Pagos 2010 - 2013 ............................................................... 14

1.2.1.1. Balanza comercial ............................................................................ 17

1.2.1.2. Balanza de servicios 2010-2013 ..................................................... 22

1.2.1.3. Balanza de Rentas y Transferencias 2010-2013 ........................... 23

1.2.1.4. Balanza de capital y financiera 2010-2013..................................... 25

1.2.2 La Deuda Externa..................................................................................... 28

2. FACTORES QUE CONDUCEN A LAS POLÍTICAS TRIBUTARIAS EN EL

ECUADOR ....................................................................................................................... 32

2.1. Crisis económica mundial ............................................................................ 32

2.2. Déficit Fiscal ................................................................................................... 35

2.3. La Inversión Pública ...................................................................................... 37

2.4. Déficit de la balanza de pagos..................................................................... 42

2.5. Evasión tributaria ........................................................................................... 46

CAPITULO III .................................................................................................................. 50

3. ANÁLISIS DE LAS POLÍTICAS TRIBUTARIAS EN EL ECUADOR PERIODO:

2010-2013 ........................................................................................................................ 50

3.1. POLÍTICA TRIBUTARIA ................................................................................. 50

3.1.1. Concepto, importancia y fines.- ............................................................... 50

3.1.2. Principios básicos ..................................................................................... 52

3.2. Ley reformatoria a la Ley de Régimen tributario Interno y a la Ley

Reformatoria para la Equidad tributaria en el Ecuador ..................................... 56

3.2.1. Objetivos de la Ley Reformatoria para la Equidad tributaria en el

Ecuador. ................................................................................................................... 56

3.2.2. Principales Reformas tributarias. ............................................................ 57

VII

3.3. Ley de Fomento ambiental y optimización de los ingresos del Estado

61

3.3.1. Objetivos de la Ley Fomento ambiental.- ............................................... 61

3.3.2. Principales Reformas tributarias ............................................................. 62

3.4. Ley Orgánica de Redistribución de los ingresos para el gasto social 67

3.4.1. Objetivos de la Ley de Redistribución de los ingresos para el gasto

social. 67

3.4.2. Principales Reformas tributarias ............................................................. 67

3.5. Ley Orgánica Reformatoria a la Ley de Minería, a la Ley Reformatoria

para la Equidad Tributaria en el Ecuador y a la Ley Orgánica de Régimen

Tributario Interno....................................................................................................... 70

3.5.1. Objetivos ................................................................................................... 70

3.5.2. Principales reformas tributarias ............................................................... 70

3.6. Las Reformas tributarias y la recaudación impositiva ........................... 72

CAPITULO IV ................................................................................................................ 79

4. EFECTOS DE LAS POLÍTICAS TRIBUTARIAS EN EL SECTOR EXTERNO

DE LA ECONOMÍA ECUATORIANA: 2010-2013 ....................................................... 79

4.1. Sobre la Balanza de pagos........................................................................... 79

4.1.1. Balanza comercial.- .................................................................................. 80

4.1.2. Balanza de servicios.- .............................................................................. 91

4.1.3. Balanza de renta y transferencias corrientes.- ...................................... 95

4.1.4. Balanza de capital y financiera.- ........................................................... 102

4.2. SOBRE EL ENDEUDAMIENTO EXTERNO. .............................................. 107

CAPITULO V ................................................................................................................. 111

5. CONCLUSIONES Y RECOMENDACIONES ..................................................... 111

5.1. CONCLUSIONES .......................................................................................... 111

5.2. RECOMENDACIONES ................................................................................. 116

BIBLIOGRAFÍA Y/O FUENTES DE INVESTIGACIÓN ............................................. 118

ANEXOS ........................................................................................................................ 122

VIII

ÍNDICE DE CUADROS

CUADRO N° 1: BALANZA DE PAGOS ANALÍTICA-----------------------------------------------6

CUADRO N° 2: BALANZA DE PAGOS -------------------------------------------------------------- 17

CUADRO N° 3: BALANZA DE SERVICIOS -------------------------------------------------------- 22

CUADRO N° 4: BALANZA DE RENTAS ------------------------------------------------------------- 24

CUADRO N° 5: DEUDA EXTERNA DEL ECUADOR ------------------------------------------- 30

CUADRO N° 6: SITUACIÓN FINANCIERA DEL PRESUPUESTO ------------------------ 36

CUADRO N° 7: INVERSIÓN PÚBLICA DEL ECUADOR -------------------------------------- 38

CUADRO N° 8: EVOLUCIÓN DE LAS EXPORTACIONES E IMPORTACIONES

DEL ECUADOR ----------------------------------------------------------------------------------------------- 82

CUADRO N° 9: EXPORTACIONES PETROLERAS, TRADICIONALES Y NO

TRADICIONALES -------------------------------------------------------------------------------------------- 84

CUADRO N° 10: IMPUESTO A LA SALIDA DE DIVISAS POR SECTOR

ECONÓMICO -------------------------------------------------------------------------------------------------- 88

CUADRO N° 11: EVOLUCIÓN DE LA BALANZA DE SERVICIOS ------------------------ 92

CUADRO N° 12: EJEMPLO SOBRE LA REDUCCIÓN DE LA TARIFA IMPOSITIVA

PARA LA REINVERSIÓN DE UTILIDADES -------------------------------------------------------- 97

CUADRO N° 13: EJEMPLO SOBRE EL IMPUESTO A LOS ACTIVOS EN EL

EXTERIOR ---------------------------------------------------------------------------------------------------- 105

CUADRO N° 14: RELACIÓN DEL SERVICIO DE LA DEUDA EXTERNA

RESPECTO AL IMPUESTO A LA SALIDA DE DIVISAS ------------------------------------ 109

IX

ÍNDICE DE GRÁFICOS

GRAFICO N° 1: BALANZA COMERCIAL..................................................................... 19

GRAFICO N° 2: PARTICIPACIÓN PORCENTUAL DE LAS EXPORTACIONES POR

SECTOR ECONÓMICO EN RELACIÓN A LAS EXPORTACIONES TOTALES ...... 19

GRAFICO N° 3: REPRESENTACIÓN PORCENTUAL DE LAS IMPORTACIONES

POR SECTOR ECONÓMICO SOBRE LAS IMPORTACIONES TOTALES .............. 21

GRAFICO N° 4: BALANZA DE TRANSFERENCIA ..................................................... 25

GRAFICO N° 5: EVOLUCIÓN DE LA BALANZA DE CAPITAL Y FINANCIERA...... 28

GRAFICO N° 6: INVERSIÓN DEL SECTOR PÚBLICO ............................................. 40

GRAFICO N° 7: EVOLUCIÓN DEL SALDO GLOBAL DE LA BALANZA DE PAGOS

RESPECTO AL PRODUCTO INTERNO BRUTO (PIB) .............................................. 46

GRAFICO N° 8: TASAS DE EVASIÓN TRIBUTARIA 2012 ....................................... 49

GRAFICO N° 9: EVOLUCIÓN DE LOS IMPUESTOS DIRECTOS E INDIRECTOS 73

GRAFICO N° 10: RECAUDACIÓN EFECTIVA/ PRODUCTO INTERNO BRUTO ... 75

GRAFICO N° 11: RECAUDACIÓN EFECTIVA DE LOS PRINCIPALES TRIBUTOS

.......................................................................................................................................... 76

GRAFICO N° 12: EVOLUCIÓN DE LA BALANZA DE RENTAS ........................................... 96

GRAFICO N° 13: EVOLUCIÓN DE LA BALANZA DE TRANSFERENCIAS

CORRIENTES ............................................................................................................... 102

GRAFICO N° 14: INVERSIÓN EXTRANJERA DIRECTA POR RAMA DE

ACTIVIDAD ECONÓMICA ........................................................................................... 106

GRAFICO N° 15: ENDEUDAMIENTO EXTERNO PÚBLICO Y PRIVADO DEL

ECUADOR ..................................................................................................................... 108

1

INTRODUCCION

El rol fundamental de un Estado es planificar el desarrollo económico y

social de sus pueblos, buscando un mejor nivel de vida para todos sus

habitantes, distribuir equitativamente la riqueza, estimular la producción,

el empleo y fortalecer el sector externo de la economía. Naturalmente

para cumplimiento de estos objetivos requiere de una estructura y normas

legales que le permitan gobernar y dictaminar políticas públicas

necesarias para el logro de sus proyectos sociales entre las que se

destacan las políticas tributarias, de tal forma que el gobierno las adopta

para generar ingresos suficientes para financiar el gasto e inversión

pública, así como también para regular nuestro comercio exterior.

Los ingresos públicos en la mayoría de los Estados son generados por un

lado a través de la acción coercitiva impositiva soberana estipulada en la

Constitución de la Republica y por otro de la venta de bienes y servicios,

de sus bienes patrimoniales y recursos del endeudamiento interno y

externo principalmente. Las políticas tributarias conllevan reformas

tributarias que cambian sustancialmente la estructura tributaria, buscando

a través de ella aumentar o disminuir la cantidad de dinero que recibe el

Estado por concepto de impuestos.

Así también las reformas tributarias provienen como consecuencia de la

crisis económica, del déficit fiscal, baja productividad; desigualdad en la

distribución de la riqueza y del ingreso, la evasión tributaria, desventajas

de intercambio comercial entre otras y por lo tanto son aplicadas para

llevar a cabo una mejora y un dinamismo en cuanto a la recaudación y el

financiamiento de la caja fiscal.

2

El Gobierno Nacional ha realizado varias reformas tributarias en los

últimos años, entre las que se destacan los impuestos extra fiscales y

aquellas para mejorar el medio ambiente y para desincentivar las

practicas contaminantes enfatizando el principio: el que contamina paga;

para demostrar lo dicho se realizara un estudio exhaustivo acerca de las

principales reformas aplicadas y de qué manera han aportado a nuestra

economía a fin de verificar si éstas han alcanzado los objetivos

propuestos por el gobierno.

Han sido justamente las consideraciones expuestas lo que me ha

motivado a investigar sobre “LAS POLÍTICAS TRIBUTARIAS Y SU

INCIDENCIA EN EL SECTOR EXTERNO DE LA ECONOMÍA

ECUATORIANA: PERIODO 2010-2013 y de conformidad con los

argumentos anteriores pretender determinar si las políticas tributarias

adoptadas por el régimen han influenciado favorablemente en el sector

externo de la economía ecuatoriana.

La importancia fundamental del presente trabajo de investigación radica

en establecer el vínculo de las políticas tributarias con el sector externo de

la economía de tal manera que permita evaluar si la gestión del gobierno

ha logrado los objetivos planteados. Este señalamiento valida que la

política tributaria se constituye en un valioso y legitimo instrumento para

promover fomentar la producción, destacando que este análisis se

enfocará básicamente en determinar su efecto en el sector externo de la

economía.

Por otro lado, resulta importante precisar que las finalidades de las

políticas tributarias no sólo son reformas que generen una mayor

recaudación sino también en mejorar nuestra competitividad con el resto

del mundo, procurando obtener una balanza de pago positiva, que genere

3

divisas y permita regular las condiciones de endeudamiento externo del

país.

En la presente investigación se plantea como hipótesis general, demostrar

que la política tributaria no es un mecanismo que sirve para fomentar el

sector externo de la economía y equilibrar la balanza de pagos, por el

contrario agudiza su desequilibrio distorsionando la actividad productiva

interna. Estudio que tiene como objetivo general: Analizar las políticas

tributarias y evaluar su incidencia en el sector externo de la economía

ecuatoriana durante el periodo 2010-2013. Además se persiguen los

siguientes objetivos específicos:

Realizar una evaluación somera del sector externo de la economía

ecuatoriana en los últimos años

Determinar los factores que conducen a las políticas tributarias

Identificar las principales políticas tributarias implantadas por los

gobiernos de turno en el periodo analizado

Determinar la importancia de las políticas tributarias y evaluar su

incidencia en el sector externo de la economía ecuatoriana

Para cumplir con el propósito de este estudio, he convenido estructurar el

temario en cinco secciones específicas a saber. El primer capítulo abarca

la descripción y evolución de los principales componentes del sector

externo de la economía ecuatoriana en el periodo de análisis. Luego en

el segundo capítulo se realiza un análisis de aquellos factores que

incidieron en las políticas tributarias en nuestro país, para después

describir las políticas tributarias llevadas a efecto en el país por los

gobiernos de turno, realizando un análisis detenido de las últimas políticas

tributarias desde el año 2010 en el capítulo tres.

4

En este orden, el capítulo cuarto tiene como aspecto central determinar

los efectos inmediatos de las políticas tributarias en el sector externo de la

economía y está destinado a agrupar los aspectos centrales de la

hipótesis planteada, es decir la ratificación o rectificación de la misma.

Finalmente en el capítulo quinto se establecen las conclusiones y

recomendaciones que a nuestra manera de ver son las más relevantes en

la investigación realizada.

Para la elaboración del trabajo de investigación se realizara un análisis de

tipo analítico- descriptivo, con fuentes de información primaria y

secundaria referente al tema, la misma que se obtuvo de la biblioteca de

la facultad y de otras entidades, y de publicaciones empíricas

especializadas obtenidas de instituciones especializadas como la CEPAL,

FMI, Ministerio de Finanzas etc., normativas legales del país e

información de los diversos medios de información colectiva. Información

tributaria ,económica, fiscal bajada de la página Web del SRI del Banco

Central del Ecuador y del Ministerio de finanzas, y en base a ello a

medida del avance de la investigación, elaboraremos cuadros estadísticos

comparativos y gráficos para facilitar la interpretación y el análisis de los

resultados en concordancia con los objetivos planteados.

5

CAPITULO I

1. EL SECTOR EXTERNO DE LA ECONOMÍA ECUATORIANA

1.1 Generalidades

El sector externo de una economía abarca todas las transacciones

económicas y financieras que un país realiza con el resto del mundo, es

decir las exportaciones e importaciones de bienes y servicios, la renta

pagada y recibida al y del resto del mundo, las transferencias recibidas y

enviadas, las inversiones que extranjeros realizan en el país o las que

realizadas por ecuatorianos en el exterior, los préstamos recibidos y

otorgados, el movimiento de deuda externa pública y privada, etc. Las

transacciones de una economía con el exterior se registran en la balanza

de pagos.

La Balanza de pagos según CUADRADO J. (2006) “es el registro contable

de los intercambios y las operaciones que un país realiza con el resto del

mundo durante un periodo de tiempo determinado” Pág. # 359. Al ser la

balanza de pagos un estado similar a un estado financiero, el criterio

básico de registro es el método de contabilidad por partida doble, por ello

se emplea el termino crédito para indicar una reducción de los activos o

un aumento de pasivos y el término débito para designar una disminución

de pasivos o un aumento de activos1 atendiendo a los diversos tipos de

transacciones posibles que se pueden registrar en una balanza de pagos,

ésta tiene una determinada estructura, puesto que los diferentes países

elaboran sus balanzas de pagos con arreglo a las directrices

1 Desde el punto de vista contable, la balanza de pagos se encuentra siempre en equilibrio ya que

utiliza el principio de la partida doble. Sin embargo la existencia de equilibrio contable en la balanza de pagos no quiere decir que cada uno de sus componentes esté en equilibrio y que el país no registre un problema de desequilibrio exterior. Fernández A.(2006)Política Económica 4ta edición

6

metodológicas del FMI, aquí vamos a reflejar su composición de acuerdo

a la metodología del Banco Central del Ecuador a saber:

De manera general, los componentes normalizados de la balanza de

pagos se clasifican en dos grupos principales:

La Cuenta corriente que comprende: bienes, servicios, renta y

transferencias corrientes.

La cuenta de capital y financiera que se refiere a :

- transferencias de capital y adquisición, enajenación de activos

no financieros no producidos, y

- Activos y pasivos financieros

Para un análisis más detallado de la estructura de la balanza de pagos,

se presenta también en forma analítica de la siguiente manera:

CUADRO N° 1: BALANZA DE PAGOS ANALÍTICA

Balanza de pagos global

Cuenta corriente

Bienes (exportaciones e importaciones)

Servicios (prestados y recibidos)

Renta (recibida y pagada)

Transferencias corrientes (netas)

Cuenta de capital y financiera:

Cuenta de capital: (transferencias de capital recibidas y enviadas y la adquisición de activos no financieros no producidos: patentes, arrendamientos etc.

Cuenta financiera:

- Inversión directa en el país

- Inversión de cartera (neta)

- Otras inversiones:

• Créditos comerciales (activos y pasivos)

• Préstamos (pasivos)

• Moneda y depósitos (activos y pasivos)

• Otros pasivos

errores y omisiones

Financiamiento

activos de reserva

uso del crédito del FMI

financiamiento excepcional

Fuente: Banco Central del Ecuador,2013

Elaboración: El Autor

7

El sector externo de una economía es muy importante ya que explica el

grado de competitividad frente al resto del mundo, muestra que tan

confiable y atractivo es para invertir, la calidad de sus productos de

exportación, su nivel de endeudamiento y de reservas monetarias

internacionales, las remesas etc., en definitiva muestra la capacidad de

una economía para competir con sus pares en el contexto internacional,

cuyo comportamiento y evolución se la analiza en la balanza de pagos y

en el endeudamiento externo de la economía. Ningún país puede

prescindir del comercio exterior ni de las relaciones económicas con el

resto del mundo.

Cualquier economía está ligada al resto del mundo a través de dos

eslabones: el comercio de bienes y servicios y las finanzas. Las

relaciones comerciales surgen del hecho de que una parte de la

producción de un país se exporta a otros países, mientras que algunos

bienes que se consumen o invierten en ese país son producidos en el

exterior e importados. Este es el funcionamiento de las llamadas

economías abiertas.

A través del manejo del sector externo, los países logran:

Vender la oferta excedente de productos nacionales.

Colocar manufacturas con economías de escala imposibles de

lograr en base al mercado interno.

Obtener del exterior bienes de consumo , materias primas y de

capital, que por condicionantes naturales, por nivel de desarrollo o

costo, no se producen en el propio país

Incorporar tecnologías desarrolladas en el exterior a procesos

nacionales.

Intercambiar servicios y factores de la producción.

Integración comercial

8

El análisis del sector externo de la economía es de una importancia

estratégica fundamental para la aplicación de medidas de política

económica y fiscales por parte del gobierno de un país. Para ello es

necesario describir el vínculo económico del país con el resto del mundo y

normalizar el funcionamiento de su sector externo, a fin de alinearlo con

los objetivos generales de la política económica nacional.

Fernández A. (2006) manifiesta que “….podemos definir una situación de

equilibrio de la balanza de pagos como aquella en que la demanda

exterior de la moneda del país en cuestión se iguala a la oferta de esa

moneda proveniente de las demandas de otras divisas realizadas para

llevar a cabo pagos exteriores”.…“el desequilibrio es una situación en la

cual las diferencias entre esa demanda y esa oferta se cubren con

entradas o salidas de reservas y/o con una apreciación o depreciación de

la moneda nacional ,según el grado de flexibilidad o fijeza del sistema de

tipos de cambio aceptado en la economía nacional considerada” 2

En el caso de un déficit, la balanza de pagos puede sostenerse

incentivando las exportaciones y restringiendo las importaciones de

bienes y servicios. Lograr el equilibrio externo de una economía, por una

parte implica tener un esquema de política económica que no genere

comportamientos que alteren de manera significativa la balanza de pagos,

es decir superávit o déficit excesivos de la misma. Por otra parte implica

la neutralización o atenuación en el interior de la economía nacional, de

los ciclos tanto reales como financieros. En este sentido, se intenta evitar

que las medidas económicas de un país, diseñadas para estabilizar la

economía se vean amenazadas por perturbaciones externas.

Generalmente el equilibrio externo se refiere cuando el saldo de la

balanza de cuenta corriente es compensado por el saldo de los

movimientos internacionales de capital. Sin embargo, según cuales sean

2 “Política económica” 4ta.ediciòn. Ed. IMPRESA, España, pag.214

9

los objetivos de la política económica, existe también la posibilidad de

definir como objetivo el equilibrio de otros componentes de la balanza de

pagos. Existen diversos mecanismos de ajuste de la balanza de pagos

estudiados en sus enfoques teóricos clásicos y enfoques modernos que

no es el objeto de desarrollo en esta investigación. Sin embargo las

primeras teorías sostienen que los cambios en los niveles de precios son

las fuerzas que permiten retomar a posiciones de equilibrio de la balanza

de pagos, mientras que las teorías modernas ven en las variaciones de la

renta, provocadas por las variaciones en la balanza de pagos, un proceso

que vuelve a incidir sobre esta última, tendiendo a recuperar el equilibrio.

La adopción del régimen de dolarización oficial (2000) en el Ecuador dotó

a la economía ecuatoriana de estabilidad y crecimiento luego de la

profunda crisis de los años anteriores. Esto se evidencia en el hecho de

que los principales indicadores macroeconómicos han tenido mejoras

sustanciales en los últimos años. Una fuente de ingresos de divisas de

especial importancia para el país son las remesas que envían los

ecuatorianos a sus familias desde el extranjero, las cuales se

incrementaron en un 96,8% al pasar de $ 1316,7 en el año 2000 a $

2591,5 millones en el año 2013

En otro orden de cosas, el nuevo sistema ha exigido una reforma fiscal

tendiente a la obtención del equilibrio en el sector externo. Con

dolarización oficial de la economía, el déficit solo puede ser financiado

mediante elevaciones de impuestos o a través de la obtención de deuda

externa. 3

3 La Dolarización es un proceso mediante el cual la moneda de uso corriente en el Ecuador es

reemplazada por una moneda extranjera. Es decir todos los sucres tienen que ser cambiados por dólares del Banco Central (desaparecen los sucres y circula el dólar). El 9 de enero del 2000 el Presidente se anuncia la dolarización y se oficializa mediante la Ley de transformación económica en el Ecuador publicada en el R.O No.034 del 13 de marzo del 2000.

10

Las sucesivas crisis económica a nivel mundial (2008) y sus

repercusiones en nuestra economía han deteriorado la situación

económica y financiera del país en los últimos años, coyuntura que indujo

a adoptar una serie de políticas económicas, fiscales y tributarias a fin de

regular la economía y lograr ciertas ventajas en el sector externo. La

Comisión económica para América Latina y el Caribe (2012) manifiesta

que para construir Estados que puedan responder a las necesidades de

desarrollo, es necesario llevar a cabo reformas fiscales tendientes a

reducir la enorme brecha entre las necesidades y los recursos

disponibles. En las dos últimas décadas, incluso durante la reciente crisis,

la solidez de las finanzas públicas en la región ha sido destacable. 4

Para el 2013 el referirse al Ecuador la CEPAL manifiesta que en este año

aumentaron el déficit fiscal y el déficit de la cuenta corriente de la balanza

de pagos y disminuyó la inflación. Así mismo la política fiscal mantuvo su

trayectoria expansiva, se incrementó el gasto total del gobierno y los

ingresos disminuyeron en 1,9% debido a la caída de los ingresos

petroleros y en cambio los ingresos tributarios se expandieron un 13,6% y

los no tributarios, un 37,8%.5

Paralelamente la deuda externa sigue siendo un problema para nuestros

países la forma como fue contraída y su volumen así lo determinan. En

efecto su estructura establece que alrededor de un 62% corresponde a

deuda pública a fines del año 2010 y el 69,67% para fines año del 2013,

significando un aumento del 49% de deuda pública en el 203 respecto al

2010, cuyo monto superó los $ 12.900 millones. BANCO CENTRAL

(2013)

4 CEPAL “Perspectivas económicas de América Latina 2012 pág. 12 5 CEPAL “Balance Preliminar de las Economía de América Latina y el Caribe 2013

11

El aumento de la deuda pública externa obedece principalmente al

financiamiento de alrededor de $ 4.500 millones de dólares con

instituciones de China. En relación al PIB la deuda externa pública fue

equivalente al 14,3% del PIB frente al 12,8% a fines del año 2010. China

es el principal acreedor del país, del total de deuda externa pública ($ 12

920,2 millones en el año 2013), el 36,7% está en manos de China. De

otro lado, los desembolsos requeridos para construir grandes obras, entre

ellas la hidroeléctrica Coca Codo Sinclair que estará lista en el año 2016,

ejercerán una presión fiscal importante en los próximos años, un

escenario que ya maneja el Gobierno.

La deuda externa global en este período se incrementó en un 32,58%

alcanzando un monto de $ 18.544,80 millones en el año 2013,

básicamente por la necesidad de acudir al financiamiento externo con

organismos internacionales y países asiáticos de financiar activos para los

grandes proyectos hidroeléctricos. Por su parte, el ministro Coordinador

de Política Económica, Patricio Rivera, señaló que a lo largo del año

2014, la economía ecuatoriana entrará en un ciclo ascendente de

crecimiento a diferencia del 2013, cuando la curva mostró un descenso

respecto a los años 2012 y 2011 señalando además que se darán pasos

importantes en proyectos encaminados al cambio de matriz energética

con el comienzo de operaciones de las primeras tres hidroeléctricas,

además se realizarán grandes inversiones para impulsar el turismo y

existe expectativa por el inicio, a mediados de enero, de las

negociaciones para firmar un acuerdo comercial con la Unión Europea. En

el año 2013 se desaceleró el crecimiento del producto interno bruto (PIB)

en comparación con 2012 (5%) y 2011 (7,4%) pero la tendencia cambiará

y la “economía vuelve a acelerarse” en el año 2014.

A pesar de las gestiones públicas en materia económica y fiscal para

mejorar el sector externo sus principales componente siguen

demostrando resultados variables. Según las cifras disponibles del Banco

12

Central del Ecuador, la balanza comercial registró déficit en el periodo de

estudio a excepción del año 2012, que registró una ligera ventaja de $

37,1 millones producto del aumento del 6,4% de las exportaciones

respecto al año 2011. De acuerdo con el Plan Nacional del Buen Vivir

para el período 2013-2017, la inversión se destinará a la transformación

de la matriz productiva y energética, al desarrollo del capital humano al

fomento y dinamismo del sector turístico y el comercio exterior, políticas

públicas que están orientadas a optimizar los recursos, generar divisas de

tal forma que permita un crecimiento de la económico y mejorar el sector

externo de la economía nacional.

Con una economía dolarizada, la política del sector externo del país es

una de las pocas herramientas a disposición de la autoridad económica

para incidir en el sector real de la economía, de acuerdo con los objetivos

de desarrollo de mediano y largo plazo. Una economía sin capacidad de

emisión se torna más susceptible al resultado de la balanza de pagos. Al

no tener margen de acción en el mercado monetario y cambiario, la oferta

de divisas es igual a la oferta monetaria y los ajustes allí derivados

podrían tener impactos sobre el desenvolvimiento de la economía.

En efecto un creciente déficit de la balanza de pagos implica una mayor

salida de divisas, con la consiguiente reducción de la liquidez interna y

presiones sobre la tasa de interés. El superávit facilita por el contrario, la

disponibilidad de dólares y con ella se genera condiciones de liquidez y

tasas de interés adecuadas para impulsar el crecimiento de la economía.

Además la balanza de pagos de nuestra economía está concentrada en

pocos actores, pocos productos y pocos mercados, de quienes dependen

los flujos netos mencionados. Por lo tanto los cambios de liquidez del

sistema dependerán en gran medida del resultado de las cuentas

externas.

13

Para revertir la tendencia extractivista que ha caracterizado en la

economía ecuatoriana, uno de los objetivos del Gobierno Nacional es

cambiar la matriz productiva como parte de la estrategia del desarrollo

endógeno que busca la modificación del patrón de especialización. Esto

requiere por un lado, fortalecer el campo de acción del Estado en el

ámbito comercial y arancelario, como también renovar la política industrial

priorizando y apoyando al sector empresarial y de otras ramas de

actividad económica en función de criterios tales como: incorporación y

desarrollo de tecnología, la generación de empleo, el aumento de la

competitividad y recuperación del valor agregado.

La rigidez del esquema monetario exige innovar y aplicar mecanismos

que garanticen la sostenibilidad de los flujos externos de divisas hacia el

país, que son fundamentales para apuntalar una estrategia de desarrollo

endógeno y reducir la dependencia de las importaciones. Por

consiguiente, desde una perspectiva macroeconómica, es necesario

adoptar políticas de carácter estructural que permitan modificar los

patrones del comercio exterior caracterizado por el crecimiento

significativo de las importaciones y limitado crecimiento de las

exportaciones y de esta manera garantizar la sostenibilidad en la cuenta

corriente de la balanza de pagos.

“En nuestro país con una economía dolarizada, el sector externo- a

través de la balanza de pagos- es la fuente generadora del circulante

necesario para el desenvolvimiento de la actividad productiva. Con el fin

de asegurar los flujos de divisas y la liquidez de la economía requeridos

en los sectores fiscal, externo y financiero sumadas a las vulnerabilidades

que se presenta en el sector externo es necesario desincentivar la salida

de divisas y contar con aquellas que generen las exportaciones para

generar mayor liquidez en el sistema financiero nacional. De esta manera

se fortalecerán los mecanismos para hacer frente a los choques exógenos

14

adversos y evitar el debilitamiento del esquema monetario. Por ello se

hace necesario diseñar mecanismos e incentivos para que los

exportadores ingresen mayores montos de divisas al territorio nacional “6

1.2 Principales componentes del sector externo de la economía

El objetivo de este subcapítulo es definir y realizar un breve estudio sobre

los antecedentes, evolución y comportamiento de los principales

componentes del sector externo de la economía ecuatoriana.

1.2.1 Balanza de Pagos 2010 - 2013

Existen varias definiciones sobre Balanza de pagos así podemos definirla

como “un estado estadístico que resume las transacciones entre

residentes y no residentes durante un periodo. Comprende la cuenta de

bienes y servicios, la cuenta de ingreso primario, la cuenta del ingreso

secundario, la cuenta de capital y la cuenta financiera”7

Desde el punto de vista contable la balanza de pagos es “un par de

cuentas donde se registran por un lado el flujo de todos los ingresos y

créditos de un país provenientes del exterior y por otro, el flujo de todos

los egresos o débitos del país hacia el exterior”8

En definitiva concluimos diciendo que la balanza de pagos es una

compilación de cuentas en donde se registran todas las transacciones

económicas realizadas por un país con el resto del mundo durante un

periodo determinado, por lo general se la elabora y analiza anualmente.

En líneas anteriores describimos las diversas cuentas que conforman la

balanza de pagos las mismas que se distinguen según su naturaleza de

los recursos económicos suministrados y recibidos. Pero para fines de

6 Agenda de la Política económica para el buen vivir 2011-2013.www.mcpe.gob.ec, pag.71, 72

7 Según Manual del FMI, MBP6 Sexta Edición 2009 pag.9 8 C .Cabrera G. Fundamento de comercio internacional. Edit. Aguilar Madrid 1975 pág. No.15

15

análisis e información estadística la balanza de pagos se la clasifica

también en dos grandes cuentas: La Balanza de pagos en cuenta

corriente y La Balanza de capital y financiera.

Por medio del estudio y análisis de la balanza de pagos obtenemos el

conocimiento necesario sobre las relaciones económicas del país con el

resto del mundo, incluyendo cuentas y transacciones necesarias para el

análisis económico y consecuentemente para el diseño de políticas

comerciales y de financiamiento. Entre los rubros más importantes que

abordaremos en este estudio consta la balanza Comercial y de servicios,

las remesas, la inversión extranjera directa y los flujos de endeudamiento

externo.

A pesar del constante esfuerzo realizado por reducir la brecha del sector

externo de la economía, sus principales componentes siguen

demostrando resultados cíclicos no muy favorables. Las sucesivas crisis

económica a nivel mundial y sus repercusiones en nuestra economía han

complicado la situación económica y financiera del país en los últimos

años, coyuntura que indujo al gobierno a adoptar una serie de políticas

económicas, fiscales y tributarias a fin de regular la economía y lograr

obtener ventajas en el sector externo.

Según cifras del Banco Central del Ecuador en el periodo de análisis se

observa el constante déficit en la cuenta corriente de la balanza de pagos,

el mismo que había sido positivo durante los cinco años anteriores, esto

se debe a que las importaciones superaron a las exportaciones con

excepción del año 2012 en que el saldo de la balanza comercial registró

un saldo favorable. Los altos costos de la transportación internacional , las

rentas pagadas sobre la inversión y el aumento de las importaciones no

petroleras, incidieron sobre estos resultados desfavorables que finalmente

determinan que el saldo global de la balanza de pagos sea variable.

16

La Balanza de Servicios y de Rentas, en tanto muestra su déficit

estructural debido a que los ingresos por servicios prestados son

inferiores a los pagos por servicios recibidos del exterior, igual situación

se presenta en la cuenta Rentas, cuyas remesas del trabajo y capital

enviados al exterior son mayores a los recibidos. El superávit de la

balanza de Transferencia corrientes registró una disminución del 7,37%

en el año 2013 en relación al 2010. No obstante su saldo favorable

continuo se debe principalmente al ingreso de remesas de los

trabajadores residentes en el exterior, a pesar que también bajaron en un

5,5% durante el mismo periodo. Esta disminución transferencias de flujos

se explica por el derrumbe de la actividad económica en el sector de la

construcción y crisis inmobiliaria especialmente en España, sin embargo

las remesas de los emigrantes siguen siendo una de las principales fuente

de ingreso de divisas al país.

El resultado de la cuenta financiera revela la importancia del

financiamiento externo, el cual paso de $ 215,9 millones en el 2010 a $

2931,53 millones en el 2013 explicado principalmente por el aumento de

los préstamos internacionales y la inversión extranjera directa, así como

por el aumento de la reservas internacionales, lo que en definitiva permitió

que la cuenta de capital y financiera en el 2013 cierre con $ 2.959,2

millones. Todos estos resultados se ilustran a continuación:

17

CUADRO N° 2: BALANZA DE PAGOS (Millones de dólares)

Años: 2009-2013

CUENTAS AÑOS

2009 2010 2011 2012 2013

BALANZA COMERCIAL 143,58 -1.503,98 -160,30 37,11 -630,19

EXPORTACIONES 14.412,03 18.137,09 23.082,32 24.568,90 25.700,32

IMPORTACIONES -14.268,45 -19.641,07 -23.242,63 -24.531,79 -26.330,51

BALANZA DE SERVICIOS -1.281,79 -1.522,45 -1.562,70 -1.389,82 -1.472,74

PRESTADOS 1.336,52 1.472,22 1.587,47 1.808,53 2.057,57

RECIBIDOS -2.618,31 -2.994,67 -3.150,17 -3.198,35 -3.530,31

RENTA -1.279,98 -1.038,62 -1.220,21 -1.304,65 -1.406,34

TRANSFERENCIAS CORRIENTES 2.715,36 2.458,38 2.618,65 2.326,56 2.277,16

SALDO EN CUENTA CORRIENTE 297,17 -1.606,68 -324,57 -330,80 -1.232,11

CAPITALES 76,28 78,75 49,57 72,94 27,70

FINANCIERA -2.894,74 215,92 340,53 -404,14 2.931,53

SALDO CUENTA CAPITAL Y FINANCIERA -2.818,47 294,67 390,10 -331,20 2.959,23

ERRORES Y OMISIONES -125,88 99,75 206,46 80,07 118,82

BALANZA DE PAGOS GLOBAL -2.647,17 -1.212,26 272,00 -581,93 1.845,94

Fuente: Banco Central del Ecuador Elaboración: El autor

1.2.1.1. Balanza comercial

De las varias balanzas acumulativas que pueden utilizarse para analizar

la balanza de pagos, la balanza comercial es por lo general la más

importante puesto que registran todas las importaciones y exportaciones

de mercaderías o bienes del país y cuyas cifras son significativas. Estos

Estos rubros forman la base de nuestro comercio exterior, cuyas

características siguen siendo incipientes y sensibles por diversos factores

a saber:

18

Concentración de la producción para la exportación en pocos

productos de carácter primario; café, cacao. petróleo, productos del

mar.

Producción de bienes similares en otros países en vías de

desarrollo, lo que ha llevado a la sobreproducción y a una

elevación brusca de la oferta, con la consecuente caída de los

precios internacionales, afectando el ingreso de divisas al país.

Las importaciones son muy rígidas, seguimos dependiendo del

capital y la tecnología extranjera para activar la producción.

Analizando el grafico No. 1 podemos observar que en el periodo de

estudio, el saldo de la balanza comercial ha sido deficitario excepto en el

año 2012 que registró superávit, a diferencia de los superávit constantes

registrados en los últimos siete años. Este comportamiento del nuestro

comercio exterior se debe a que las importaciones superan a las

exportaciones de bienes, requiriéndose otorgar más incentivos y fomento

a las exportaciones y promocionar otros bienes, buscar nuevos mercados

a fin de que generen más ingresos así como también la implementación

de políticas restrictivas para las importaciones que permitan lograr

ventajas en el sector externo de la economía.

Las exportaciones totales del país se incrementaron en un 41,7% al

pasar de $ 18.137,1 millones (2010) a $ 25.700,3 millones (2013). Dentro

de este contexto hay que señalar que la actividad petrolera representa la

mayor fuente de ingresos de divisas de nuestro país cuya participación

representa más del 50% del total de las exportaciones, a excepción del

año 2009 en que los ingresos petroleros disminuyeron debido a la crisis

económica mundial provocando una disminución del precio internacional

del producto.

19

GRAFICO N° 1: BALANZA COMERCIAL

(Millones de dólares) Años: 2009-2013

Fuente: Banco Central del Ecuador, boletín trimestral No.46 Elaboración: El autor

Así también tiene gran importancia las exportaciones tradicionales como:

banano, camarón, pescado café, cacao y las exportaciones no

tradicionales como: flores, frutas, productos industrializados etc. cuya

participación en el sector externo es significativa, como observamos en el

siguiente gráfico.

20

GRAFICO N° 2: Participación porcentual de las exportaciones por sector económico en relación a las exportaciones totales

Años: 2009-2013

Fuente: Banco Central del Ecuador Elaboración: El autor

El otro componente de la balanza comercial es decir las importaciones de

bienes en el mismo periodo registraron un aumento del 34,1% al pasar

de $ 19.641,1 millones (2010) a $ 26.330,5 millones (2013), cuyos

principales bienes importados son los bienes de consumo y combustibles,

materias primas y bienes de capital, imprescindible para la industria

nacional. Cabe recalcar que los productos con mayor porcentaje de

importación en el año 2013 son las materias primas (29,7%) bienes de

capital (25,7%) combustibles y lubricantes (23,1%) y bienes de consumo

(20,1%) tendencia que se ha mantenido en términos promedios durante

muchos años

21

GRAFICO N° 3: Representación porcentual de las Importaciones por sector económico sobre las Importaciones totales

Años: 2009-2013

Fuente: Banco Central del Ecuador Elaboración: El autor

El comportamiento del sector exportador y la importación de bienes de

consumo, insumos, materias primas y bienes de capital han caracterizado

nuestro comercio exterior desde hace varias décadas, lo que se puede

colegir que nuestro comercio exterior sigue adaptado a los requerimientos

del desarrollo del capitalismo mundial que no son compatibles a las

necesidades del desarrollo interno, de tal manera que seguimos

exportando productos primarios e importando bienes de consumo,

insumos y maquinarias para la industria y además porque nuestro

comercio se realiza con pocos países, como los Estados Unidos, la Unión

Europea, entre otros. En relación a los términos de intercambio siguen

siendo desfavorables debido a las fluctuaciones de los precios de

nuestros productos tienden a la baja, mientras los precios de los bienes

importados entre otros tienden a subir, necesitando cada vez exportar

más y regular las importaciones, estas características han vulnerabilizado

el comercio exterior y por ende el sector externo de nuestra economía.

22

1.2.1.2. Balanza de servicios 2010-2013

La balanza de servicios forma parte de la balanza en cuenta corriente y

en ella se registrarán la entrada y salida de divisas de un país por

prestación de servicios. Por tanto se recogerán, la prestación de servicios

de los residentes a los extranjeros, o de los extranjeros a los nacionales

por concepto de servicios de transporte, fletes, turismo y viajes, fletes,

seguros, servicios personales, del gobierno, espectáculos públicos,

comunicaciones, entre otras transacciones.

La balanza de servicios es en esencia el mal endémico de la Balanza de

pagos, pues incide directamente en el saldo de la cuenta corriente cuyo

déficit es la característica persistente del sector externo. En nuestro país

esta balanza sigue siendo determinante en el saldo de la Cuenta

corriente, cuyos saldos negativos se han incrementado en forma

acelerada en la década anterior hasta estos últimos años.

Hay que considerar que el déficit de la balanza de servicios se debe a que

los pagos por concepto de servicios recibidos como por ejemplo: servicios

de transportes, seguros, financieros, informática, comunicaciones,

personales entre otros superan a los pagos que por concepto de servicios

prestados ingresan al país.

CUADRO N° 3: BALANZA DE SERVICIOS

(Millones de dólares)

Años: 2009-2013

Transacciones/periodo AÑOS

2009 2010 2011 2012 2013

SERVICIOS PRESTADOS 1.336,52 1.472,22 1.587,47 1.808,53 2.057,57

SERVICIOS RECIBIDOS -2.618,31 -2.994,67 -3.150,17 -3.198,35 -3.530,31

SALDO -1.281,79 -1.522,45 -1.562,70 -1.389,82 -1.472,74

Fuente: Banco Central del Ecuador, Boletín trimestral No. 46 Elaboración: El autor

23

Según el cuadro No.3 la balanza de servicios ha registrado saldos

deficitarios en los años de estudio, esto se debe en gran parte al aumento

por concepto de gastos de transporte aéreo, fluvial y terrestre que

representa más del 50% de los pagos por servicios recibidos seguido de

los gastos de seguros, intereses y por servicios personales. En el año

2013 esta cuenta registró un déficit de $ 1472,74 millones monto que

representó un aumento del 6 % con relación al déficit del año anterior que

fue de $ 1389,82 millones.

1.2.1.3. Balanza de Rentas y Transferencias 2010-2013

Es importante destacar que la balanza de pagos incluye también la

balanza o cuenta de Rentas y cuenta de transferencias corrientes

integrada en la cuenta corriente. En la de Rentas se recogerán los

ingresos y pagos que son registrados en un país bajo el concepto rentas

del trabajo y capital, intereses de la deuda externa, dividendos, utilidades

reinvertidas, renta de la inversión directa y pagos relacionados con la

tenencia de activos financieros en otro país, generados por los residentes

de un país con el resto del mundo o de los no residentes que se

encuentren en el país.

Durante el periodo 2010-2013 se puede observar que la cuenta Rentas

registró un incremento promedio anual de su déficit del 10,6% que es lo

que hizo pasar el saldo de $ 1038,6 millones a 1406,3 millones,

significando un aumento déficit del 35,4% esto se debe que los ingresos

por rentas de trabajo y capital son menores a los pagos por rentas de

trabajo y capital (trabajo y rendimientos de los movimientos de capital

como dividendos o intereses)

24

CUADRO N° 4: BALANZA DE RENTAS

(Millones de Dólares)

Años:2009- 2013

Transacción / Período AÑOS

2009 2010 2011 2012 2013

RENTA -1.280,00 -1.038,60 -1.220,20 -1.304,70 -1.406,30

Renta recibida 199,1 77,7 84,5 105,3 112,7

Remuneraciones 6,9 7,5 8,2 9,3 9,3

Renta de Inversión 192,2 70,2 76,3 96 103,4

Renta pagada -1.479,00 -1.116,30 -1.304,70 -1.410,00 -1.519,10

Remuneraciones -6,4 -6,9 -7,6 -8,4 -9,8

Renta de Inversión -1.472,70 -1.109,40 -1.297,10 -1.401,60 -1.509,30

Fuente: Banco Central del Ecuador Elaboración: El Autor

La balanza de transferencias Corrientes se encarga de registrar los

movimientos (Ingresos y pagos) internacionales unilaterales sin

contrapartida; constituyen aquellos ingresos que para el país receptor

no suponen la obligación de una contraprestación de bienes o

servicios, por lo tanto no implican contrapartida. Se trata de remesas de

emigrantes, donaciones, ayudas al desarrollo, premios, etc., como por

ejemplo dinero que un inmigrante en nuestro país envía a su país de

origen por ahorro en el trabajo, impuestos y donaciones. Hay que

considerar que las remesas de los trabajadores recibidas en su mayor

parte provienen de Estados Unidos, España, Italia.

Las remesas de trabajadores recibidas durante el año 2013 fueron $

2499,5 millones, 0,7% menos que el año 2012 ($ 2466,9 millones).

Desde el año 2008, en que empezó la crisis económica principalmente en

España y Estados Unidos, la caída del flujo de remesas recibidas ha sido

constante. Desde el año 2009 al 2013, las remesas han disminuido en

$286 millones.

En el año 2013 el superávit de esta cuenta registro una disminución del

7,4% en relación al superávit del año 2010 que alcanzó los $ 2458,4

25

millones. A partir del 2011 ($2618,6 millones) el saldo positivo ha ido

disminuyendo a $ 2.277,2 millones en el 2013, esto se debe básicamente

a la crisis económica principalmente en España y Estados Unidos a partir

del año 2008 y la falta de empleo, ocasionó que el flujo de remesas

recibidas vaya disminuyendo.

GRAFICO N° 4: BALANZA DE TRANSFERENCIAS (Millones de dólares)

Años: 2009-2013

Fuente: Banco Central del Ecuador

Elaboración: El autor

1.2.1.4. Balanza de capital y financiera 2010-2013

El manual de Balanza de Pagos del Fondo Monetario Internacional define

a la balanza de Capital como aquella que se encarga de “registrar las

adquisiciones y disposiciones de activos no financieros no producidos,

como las ventas de tierras a embajadas y ventas de contratos de

arrendamiento y licencias, así como transferencias de capital, es decir, el

26

suministro de recursos para fines de capital por una parte sin recibir

directamente nada de valor económico a cambio. En la cuenta financiera

se registran las transacciones relativas a los activos y pasivos financieros

que tienen lugar entre residentes y no residentes. La cuenta financiera

indica las categorías funcionales, sectores, instrumentos y vencimientos

utilizados para las transacciones financieras internacionales netas “. FMI

(2009)

En definitiva en la Balanza de Capital y financiera se registran todas las

transacciones que realizan los sujetos económicos nacionales con el resto

del mundo y que van a incrementar o disminuir según sea el caso, las

disponibilidades del país para financiar su formación de capital y

financiamiento. Las principales transacciones que corresponden a la

cuenta capital son:

a) Las transferencias de capital recibidas por el gobierno central y de

otros sectores que dan lugar al traspaso de propiedad de un activo

fijo, un traspaso de fondos vinculados o acondicionados a la

adquisición o enajenación de un activo fijo , o la cancelación de un

pasivo por parte de un acreedor sin que reciba a cambio una

contrapartida y

b) La adquisición de activos no financieros no productivos que

comprende los factores intangibles, como las patentes,

arrendamientos u otros contratos transferibles etc.

La Balanza o cuenta financiera comprende:

a) La inversión directa, tanto en el extranjero como en la economía

declarante.9

9 FMI.-La inversión directa es una categoría de la inversión transfronteriza relacionada con el hecho de que un inversionista residente en una economía ejerce el control o un grado significativo de influencia sobre la gestión de una empresa que es residente en otra economía Además de la

27

b) la inversión de cartera, en sus diversas formas: títulos de

participación en el capital accionario, títulos de deuda (bonos,

pagarés) y otros instrumentos financieros y

c) Otra inversión que incluye los créditos comerciales del gobierno

central y de otros sectores a corto y largo plazo, préstamos del

gobierno, bancos y otros sectores a corto y largo plazo; monedas y

depósitos y otras cuentas por cobrar y pagar.

El flujo de desembolso vía prestamos que el país recibió durante el

periodo de estudio fue superior al flujo de capitales por inversiones

directas y por amortizaciones, esto se explica por la política de

endeudamiento externo llevada a efecto por el gobierno principalmente

con la nación China en estos últimos años.

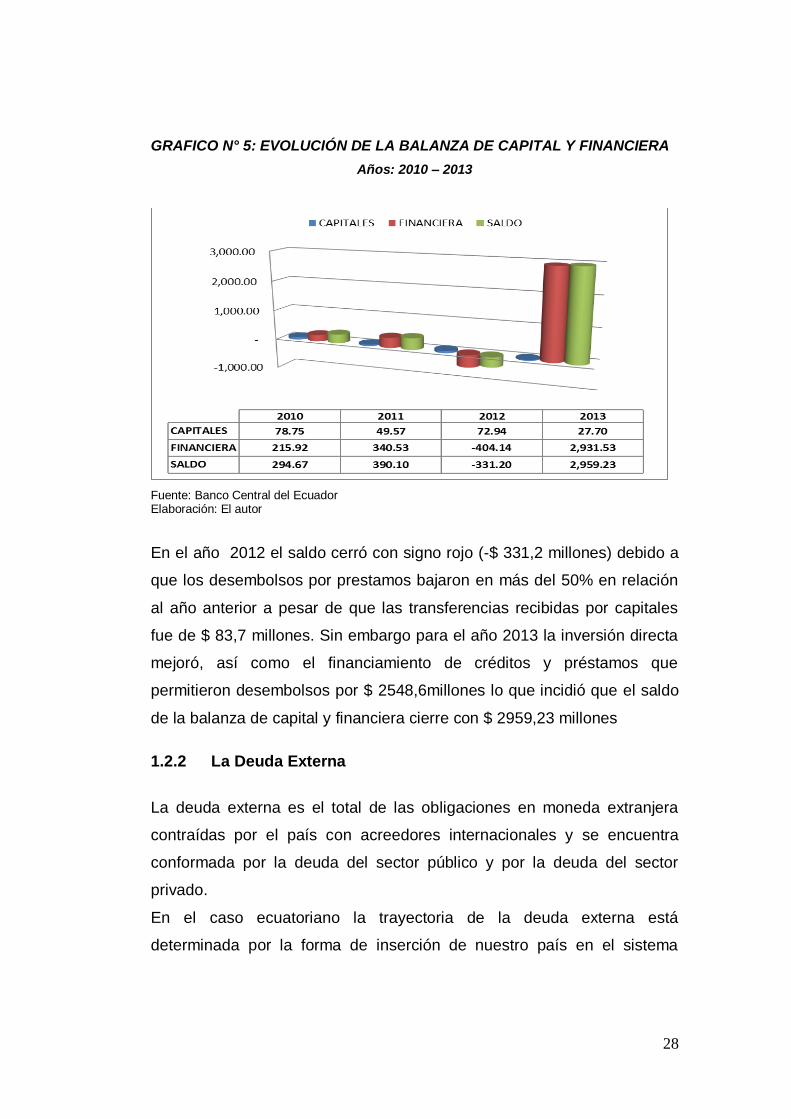

Como podemos apreciar en el gráfico No.5 que el saldo de la balanza de

capital y financiera en el año 2011 se incrementó en $ 95,43 millones

respecto al año 2010 debido a los flujos de capitales para la inversión

directa y de préstamos externos que permitió obtener un saldo en la

cuenta financiera de $ 340,5 millones.

participación de capital que entraña control o influencia, la inversión directa también incluye inversiones conexas con esa relación, incluidas la inversión en empresas bajo el control o influencia indirectos. Manual de balanza de pagos Sexta edición 2009

28

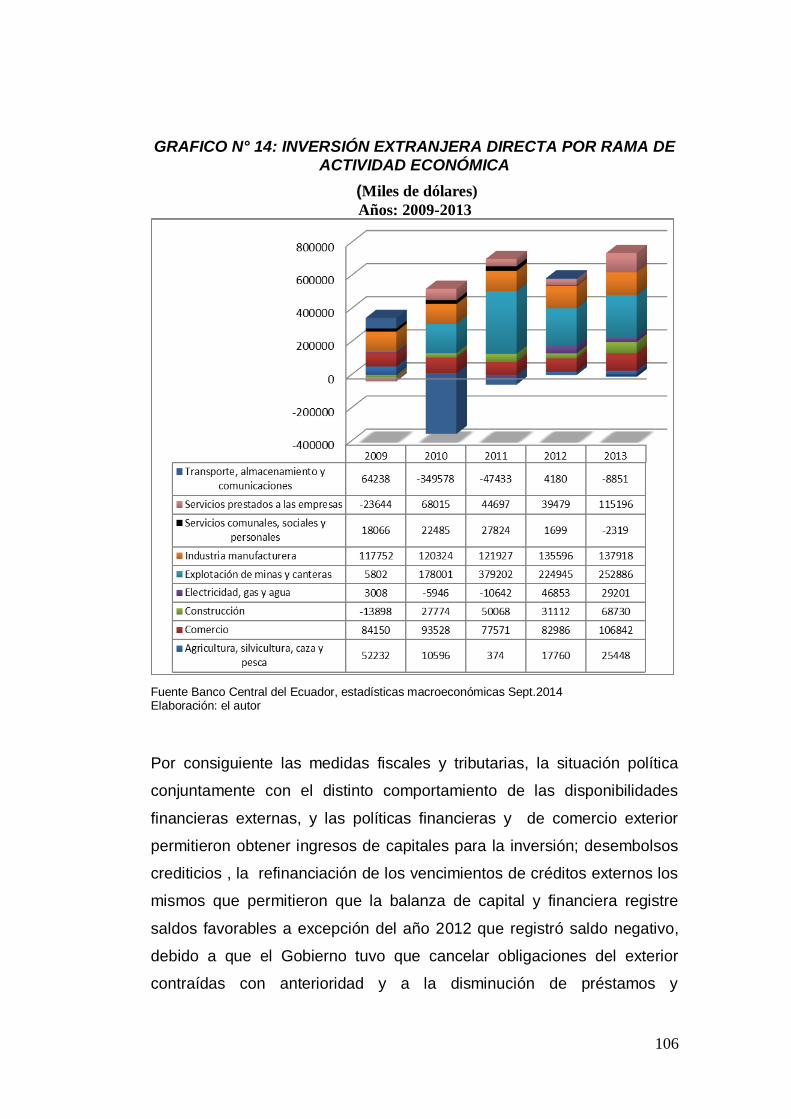

GRAFICO N° 5: EVOLUCIÓN DE LA BALANZA DE CAPITAL Y FINANCIERA

Años: 2010 – 2013

Fuente: Banco Central del Ecuador Elaboración: El autor

En el año 2012 el saldo cerró con signo rojo (-$ 331,2 millones) debido a

que los desembolsos por prestamos bajaron en más del 50% en relación

al año anterior a pesar de que las transferencias recibidas por capitales

fue de $ 83,7 millones. Sin embargo para el año 2013 la inversión directa

mejoró, así como el financiamiento de créditos y préstamos que

permitieron desembolsos por $ 2548,6millones lo que incidió que el saldo

de la balanza de capital y financiera cierre con $ 2959,23 millones

1.2.2 La Deuda Externa

La deuda externa es el total de las obligaciones en moneda extranjera

contraídas por el país con acreedores internacionales y se encuentra

conformada por la deuda del sector público y por la deuda del sector

privado.

En el caso ecuatoriano la trayectoria de la deuda externa está

determinada por la forma de inserción de nuestro país en el sistema

29

capitalista, por las relaciones de dependencia que caracterizan nuestro

comercio y finanzas internacionales.10

De acuerdo a la información estadística del Banco Central la deuda

externa total del Ecuador, en el periodo comprendido entre los años 2000

- 2008 se incrementó en un 28,1% al pasar de $ 13216 millones a $

16970,1 millones, con una tasa anual promedio de crecimiento de 3,2%.

En el año 2005, las autoridades financieras del país consideraron que el

80% de los recursos obtenidos por el petróleo debía destinarse a la

población y solamente el 20% al pago de la deuda y en el año 2008 el

Presidente declaró que la deuda contraída por Ecuador era ilegítima e

inconstitucional sobre todo las contraídas a partir del año 2000 ya que

obligaba a destinar más del 50% de los ingresos petroleros al pago de la

deuda. Esta decisión contrarió a las autoridades del Banco Mundial y del

FMI, pues veían afectados sus intereses. El gobierno de Rafael Correa

declaró el cese de pagos del 70% de la deuda de Ecuador en bonos.

Ante esta situación los acreedores o tenedores de la deuda de Ecuador

sacaron al mercado, con valores muy bajos (sobre el 20% de su valor) los

bonos de deuda ecuatoriana. El gobierno de forma muy responsable

utilizó $ 800 millones para comprar, $ 3000 millones de su propia deuda lo

que permitió la reducción de la deuda real y de los intereses generando

un ahorro aproximado de unos $ 7000 millones para el país, esto permitió

que en el año 2009 la deuda externa disminuya en un 20,1% llegando a $

13551,50 millones.

10 La deuda externa del sector público incluye monedas extranjeras a corto y a largo plazo

contraídas por el Gobierno central, entidades del sector público y las operaciones abalizadas en el país. La deuda externa privada, constituye aquella deuda contraída por firmas o empresas que operan en el país con capitales privados del exterior y que hubieren sido registrados en el Banco Central del Ecuador.

30

CUADRO N° 5: DEUDA EXTERNA DEL ECUADOR

(Millones de Dólares)

Años: 2008-2013

(*) PIB a precios corrientes

Fuente: Banco Central del Ecuador: Estadísticas Macroeconómicas 2014 Elaboración: El Autor

Respecto al PIB la deuda externa en el año 2000 se situó en un 78%

posteriormente debido a una mejora en la situación económica del país su

relación tiende a la baja situándose por ejemplo en el año 2004 en un

47%, en el 2008 en un 27,4% y un 20% en el 2013. De esto la deuda

pública representó el 70,1% 30,2 y 16,3% del PIB en los años

considerados. Para el año 2013 la deuda externa pública representó el

14,3 del PIB. En definitiva la deuda externa del Ecuador durante el

periodo de análisis 2010-2013 se incrementó en un 32,6% con un

crecimiento promedio anual del 9,8%.

Hay que considerar que dentro de su estructura de la deuda externa, en

los años de análisis el 67% de ella es pública, cuya contratación deberá

regirse bajo la directrices de la SENPLADES y la ley y se destinará para

financiar exclusivamente programas y proyectos de infraestructura e

inversión pública y en su refinanciación se buscaran condiciones

favorables para el país. Sobre su conformación, funcionamiento, y

AÑOS PUBLICA PRIVADA SALDO AL

FINAL DEL AÑO

PORCENTAJ

E ANUAL

DEUDA

EXTERNA/PIB(*)

2008 10089,9 6880,1 16970,0 0,27

2009 7392,7 6158,8 13551,5 -20,1 0,22

2010 8672,6 5315,3 13987,9 3,2 0,20

2011 10055,3 5264,9 15320,2 9,5 0,19

2012 10871,8 5159,2 16031,0 4,6 0,18

2013 12920,2 5624,6 18544,8 15,7 0,20

31

regulaciones se observara la normativa legal y en ningún caso el monto

global de la deuda pública podrá sobrepasar el 40% del PIB.11

Es importante también considerar la situación sobre el servicio anual de la

deuda externa que obliga al país a remitir grandes cantidades de recursos

al exterior como veremos más adelante.

11

Art. 289, 290, Constitución de la Republica; art. 123,124 COPLAFIP

32

CAPITULO II

2. FACTORES QUE CONDUCEN A LAS POLÍTICAS TRIBUTARIAS EN EL ECUADOR

2.1. Crisis económica mundial

La crisis económica mundial comenzó en el año 2008 y fue originada en

los Estados Unidos y entre los principales factores causantes se

encuentra la crisis crediticia e hipotecaria la desregulación económica, los

altos precios de las materias primas debido a la alta inflación planetaria, la

sobrevalorización de los productos, la crisis alimentaria y energética

mundial y la amenaza de una recesión económica en todo el mundo, así

como la desconfianza en los mercados financieros internacionales.

El estallido de la crisis puede fijarse oficialmente en agosto de 2007

cuando los Bancos centrales tuvieron que intervenir para proporcionar

liquidez al sistema bancario (EEUU, EUROPA, JAPÓN) Tras varios

meses de debilidad y pérdida de empleos, el fenómeno colapsó entre los

años 2007 y 2008, causando la quiebra de medio centenar de bancos,

entidades financieras y afectó la capacidad de consumo y ahorro de la

población.

Durante la década de los años 2000 los precios de las materias primas se

incrementaron, pero en el año 2008 el incremento en los precios

particularmente del petróleo aumentó considerablemente que comenzó a

causar verdaderos daños económicos, amenazando con problemas

sociales en los países que se encuentran en vías de desarrollo y el

estancamiento de la globalización. En enero 2008 el precio del petróleo

superó los 100 dólares por barril por primera vez en su historia

33

alcanzando los 147 dólares en el mes de junio debido a fenómenos

especulativos de alta vitalidad que condujeron a un fuerte descenso

durante el mes de agosto.

En septiembre de 2008, los problemas se agravaron con la bancarrota de

diversas entidades financieras relacionadas con el mercado de las

hipotecas inmobiliarias. La caída de los mayores bancos de inversión y

aseguradoras del mundo junto con las compañías inmobiliarias

ocasionando que las acciones de la bolsa de Nueva York tuvieron la

mayor caída de la historia en un solo día, dando así comienzo a una

recesión que sería global y que le costaría estos sectores millones de

dólares, aumento del desempleo, perdida de casas y dejaría 50 millones

de personas más debajo de la línea de la pobreza. El gobierno

norteamericano intervino inyectando cientos de miles de millones de

dólares para salvar algunas de estas entidades

Esta crisis también se la denominó crisis de los países desarrollados:

Estados Unidos, China, Japón Nueva Zelanda Australia, México, Brasil,

países del continente africano y asiático. En el año 2009 los índices

bursátiles de las bolsas de Estados unidos y Europa fueron superadas por

China y Brasil. Brasil y Rusia aumentaron sus índices en un 9% en

moneda local, el índice de la India pasó a ser positivo, en China aumentó

en un 30% lo cual se justificó por la fortaleza y estabilización de los

sectores financieros de dichos mercados y por la búsqueda de

inversiones de riesgo.

A raíz de la crisis el Banco Mundial preveía un año duro en el 2009 en

muchos países árabes. El deterioro de las condiciones económicas

favoreció el surgimiento de movimientos de protesta masivos en el Norte

de África y Oriente Medio, particularmente en Túnez, Libia, Egipto y Siria.

En los tres primeros se derrocó a los gobiernos autocráticos aliados

34

tradicionales de occidente. En mayo de 2009 Naciones Unidas informa de

una caída de la inversión extranjera en Medio Oriente y en septiembre de

2009 se informa que los bancos árabes han perdido casi $ 4 mil millones

desde el inicio de la crisis financiera.

“Una de las principales consecuencias de la crisis ha sido la drástica

contracción del comercio mundial, en buena medida explicada por la

fuerte reducción de los créditos para el comercio y la mayor sensibilidad

relativa de los bienes comercializados respecto de la caída de la demanda

final. Los países de América Latina y el Caribe han sufrido los efectos de

la contracción económica mundial en distinto grado de acuerdo con sus

vínculos comerciales y financieros. El país más afectado sería México,

debido a sus estrechas relaciones con la economía estadounidense.

Como resultado de la crisis, se acentuará la tendencia a la convergencia

de las economías avanzadas y emergentes” CEPAL (2009)

“En el caso ecuatoriano, la crisis se hace más visible cada día, en efecto,

conforme a las estimaciones del Banco Central, el crecimiento del PIB en

el año 2009 alcanzaría el 1% y en el año 2010 sería probablemente

negativo, además, de que para cerrar la brecha comercial se ha tenido

que recurrir a políticas para limitar las importaciones, con múltiples

repercusiones sectoriales e intersectoriales, que paralelamente

obstaculizan la inserción del país en un mundo cada vez más globalizado.

Se ha tenido también que recurrir a ventas anticipadas del petróleo, en

condiciones que han sido cuestionadas; y, las estrecheces de la caja

fiscal, con seguridad, van a incidir en que no se cumplan con los

renovados propósitos de la Nueva Constitución como el buen vivir o el

respeto a los derechos de la naturaleza”12

12 Análisis económico La crisis internacional y su incidencia en el Ecuador. Colegio Economistas

Pichincha 2009 pág. 9

35

2.2. Déficit Fiscal

El crecimiento de los gastos públicos en mayor proporción que los

ingresos públicos significa un déficit creciente que conduce a la crisis

fiscal, cuyo resultado proviene de la acción directa del Estado. El déficit

fiscal se financia mediante crédito externo (endeudamiento) provenientes

de organismos internacionales y con gobiernos bilaterales o también con

crédito interno público y privado.13

El tradicional y progresivo déficit fiscal se acentuó en los últimos años en

nuestro país; producto de la crisis financiera internacional y sus

repercusiones en las economía Latinoamérica. No obstante a pesar de

los mayores ingresos recibidos por el Estado, la demanda de bienes y

servicios por parte del sector público, ha estado siempre por encima de

sus disponibilidades. El gasto público es un factor clave en el desarrollo y

crecimiento económico, es esencial para la financiación de

infraestructuras, incluyendo carreteras, electricidad, y agua. El

endeudamiento es bueno siempre que vaya orientado a la realización de

obras sociales que beneficien a la colectividad más no para cubrir gastos

corrientes.

Para superar el déficit fiscal, los gobiernos deben de adoptar políticas

fiscales dirigidas a: Incentivar las exportaciones y a restringir las

importaciones; contraer deuda interna o externa adicional; Reducir la

evasión tributaria, incluyendo la estimación objetiva global; Racionalizar el

gasto público, atendiendo las prioridades en la inversión social, es decir

disminuir el gasto innecesario; Fomentar reformas tributarias a fin de que

lo que más ganan tributen más y que los sectores informales de la

13

El déficit fiscal, de acuerdo a la Ley 20 de 7 de mayo de 2002, se define como “la porción del

gasto público y de la concesión de préstamos del SPNF y Gobierno Central que excede a las entradas por concepto del total de ingresos, donaciones y recuperaciones de tales préstamos, y que se cubre mediante la emisión neta de obligaciones que serán amortizadas en el futuro y/o reduciendo las tenencias de liquidez.

36

economía se incorporen al sistema tributario del país; entre otras. La

evolución del déficit fiscal en los últimos años la podemos apreciar en el

siguiente cuadro.

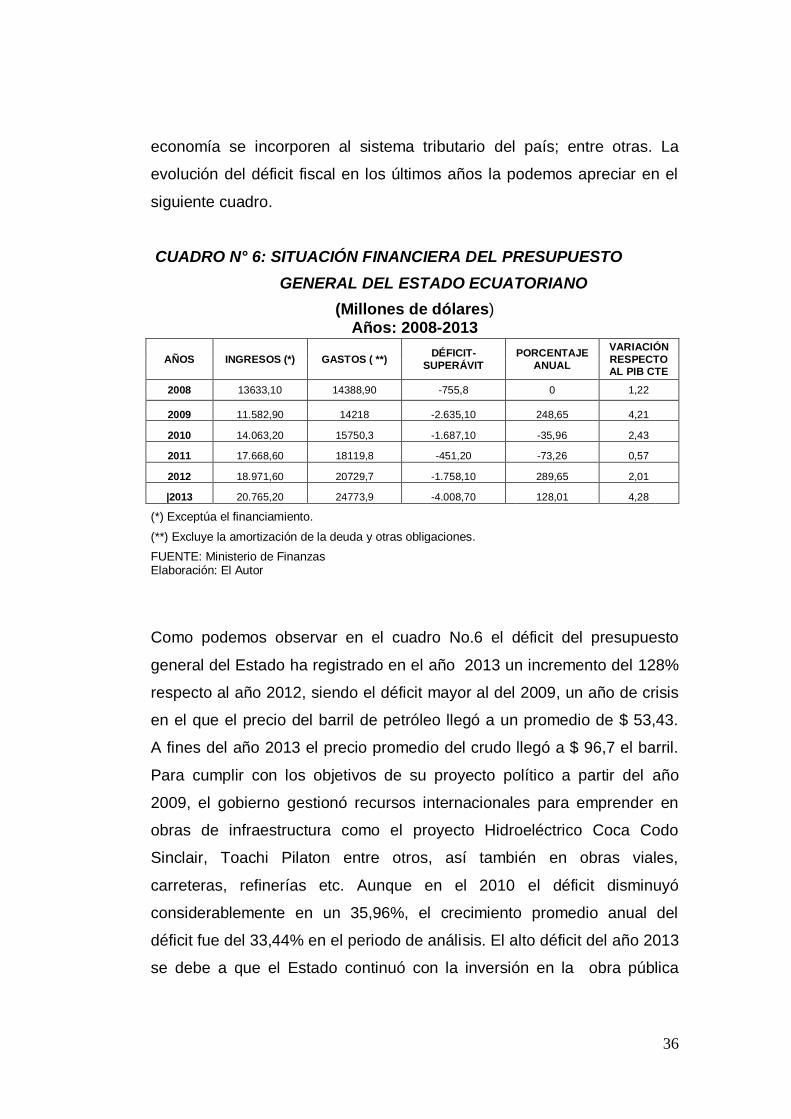

CUADRO N° 6: SITUACIÓN FINANCIERA DEL PRESUPUESTO

GENERAL DEL ESTADO ECUATORIANO

(Millones de dólares) Años: 2008-2013

Como podemos observar en el cuadro No.6 el déficit del presupuesto

general del Estado ha registrado en el año 2013 un incremento del 128%

respecto al año 2012, siendo el déficit mayor al del 2009, un año de crisis

en el que el precio del barril de petróleo llegó a un promedio de $ 53,43.

A fines del año 2013 el precio promedio del crudo llegó a $ 96,7 el barril.

Para cumplir con los objetivos de su proyecto político a partir del año

2009, el gobierno gestionó recursos internacionales para emprender en

obras de infraestructura como el proyecto Hidroeléctrico Coca Codo

Sinclair, Toachi Pilaton entre otros, así también en obras viales,

carreteras, refinerías etc. Aunque en el 2010 el déficit disminuyó

considerablemente en un 35,96%, el crecimiento promedio anual del

déficit fue del 33,44% en el periodo de análisis. El alto déficit del año 2013

se debe a que el Estado continuó con la inversión en la obra pública

AÑOS INGRESOS (*) GASTOS ( **) DÉFICIT-

SUPERÁVIT

PORCENTAJE

ANUAL

VARIACIÓN

RESPECTO AL PIB CTE

2008 13633,10 14388,90 -755,8 0 1,22

2009 11.582,90 14218 -2.635,10 248,65 4,21

2010 14.063,20 15750,3 -1.687,10 -35,96 2,43

2011 17.668,60 18119,8 -451,20 -73,26 0,57

2012 18.971,60 20729,7 -1.758,10 289,65 2,01

|2013 20.765,20 24773,9 -4.008,70 128,01 4,28

(*) Exceptúa el financiamiento. (**) Excluye la amortización de la deuda y otras obligaciones.

FUENTE: Ministerio de Finanzas Elaboración: El Autor

37

incluida la construcción del metro en Quito, hospitales, colegios etc. cuya

cifra representó el 4,28% del PIB.

Para cubrir el déficit, el gobierno acudió a un alto financiamiento que llegó

a los 5059,7 millones. Adicionalmente tuvo una inyección de liquidez de $

1700 millones del Gobierno de China. Hasta diciembre del 2012 la deuda

de Ecuador con China llegó a $ 6331,3 millones. Así también el gobierno

realizó reformas fiscales y tributarias para mejorar el sistema tributario y

hacer más eficiente la recaudación como por ejemplo el aumento del

impuesto a la salida de divisas y el impuesto ecológico o impuesto verde

como lo veremos más adelante.

Si bien las medidas adoptadas incrementaron los ingresos fiscales

aumentaron a la vez los egresos en el periodo 2010-2013 los ingresos se

incrementaron en un 47,66% y los gastos en un 57,29% lo que permite

apreciar el aumento del déficit de $ 1.687,10 millones en el año 2010 a $

4.008,70 millones en el año 2013. Los ingresos corrientes y de capital en

el año 2010 representaron el 20.70 % del PIB mientras que los gastos

representaron el 23,20% del PIB; para el año 2013 los ingresos y los

gastos representaron el 22,2% y 26,40% del PIB corriente

respectivamente, lo que se refleja en la búsqueda del crédito

especialmente externo para compensar dicho déficit producto de los bajos

de ingresos y también por el pago de amortizaciones e intereses de

deudas contraídas y el financiamiento y continuidad de los proyectos

sociales del Gobierno, para el año 2010 el déficit representó el 2,43% del

PIB y para el año 2013 el 4,28% del PIB.

2.3. La Inversión Pública

La inversión pública “es el conjunto de egresos y/o transacciones que se

realizan con recursos públicos para mantener o incrementar la riqueza y

capacidades sociales del Estado, con la finalidad de cumplir los objetivos

38

de la planificación”14 y se diferencia del gasto público en cuanto al destino

de los recursos, el cual se espera que genere beneficios sociales como

las edificaciones o construcciones y no el pago de la burocracia. La

Inversión pública debe de estar enmarcada dentro de un plan de

desarrollo.

“La inversión pública constituye un factor fundamental para promover el

buen vivir de la ciudadanía y que debe ser conocida por todas y todos…

ha sido un factor altamente dinamizador de la economía del país,

especialmente en periodos de desaceleración” SENPLADES (2013).

Entre los objetivos y beneficios de la inversión pública podemos

mencionar los siguientes: Redistribución de los ingresos entre la

población; prestación de servicios básicos; generación de empleo;

desarrollo de proyectos sociales sostenibles; cubrimiento en salud y

educación; garantizar una vivienda digna.15

CUADRO N° 7: INVERSIÓN PÚBLICA DEL ECUADOR

(Millones de dólares) Años: 2008-2013

AÑOS INVERSIÓN

PUBLICA(*)

INVERSIÓN

PUBLICA(**)

I.G.CENTRAL/

I.S.PUBLICO PIB Cte.

2008 7001,00 4308,00 0,62 61762,60

2009 6680,00 3507,00 0,53 62519,68

2010 7218,00 3698,00 0,51 69555,36

2011 9224,00 5684,00 0,62 79779,82

2012 11118,00 6278,00 0,56 87498,58

2013 14070,50 6564,00 0,47 93746,40

(*) Incluye todo el sector público(art.225 CRE)