UNIVERSIDAD DE CHILE

FACULTAD DE CIENCIAS FORESTALES

ESCUELA DE CIENCIAS FORESTALES

DEPARTAMENTO DE MANEJO DE RECURSOS FORESTALES

EXPORTACIONES DE LA INDUSTRIA FORESTAL SECUNDARIA CHILENA HACIA EL MERCADO DE LOS

ESTADOS UNIDOS: PERÍODO 1995-2005

Memoria para optar al Título

Profesional de Ingeniero Forestal

VÍCTOR ANDRÉS SAGREDO GONZÁLEZ

Profesor Guía: Ing. Forestal, Ms., Sr. Fernando Bascur Huck.

SANTIAGO-CHILE 2007

UNIVERSIDAD DE CHILE

FACULTAD DE CIENCIAS FORESTALES

ESCUELA DE CIENCIAS FORESTALES

DEPARTAMENTO DE MANEJO DE RECURSOS FORESTALES

EXPORTACIONES DE LA INDUSTRIA FORESTAL SECUNDARIA CHILENA HACIA EL MERCADO DE LOS

ESTADOS UNIDOS: PERÍODO 1995-2005

Memoria para optar al Título

Profesional de Ingeniero Forestal

VÍCTOR ANDRÉS SAGREDO GONZÁLEZ

Calificaciones: Nota Firma Prof. Guía Sr. Fernando Bascur H. 7.0 ………………………………… Prof. Consejero Sra. Rose Marie Garay M 7.0 ………………………………… Prof. Consejero Sr. Manuel Rodríguez R. 6.5 …………………………………

SANTIAGO-CHILE 2007

"El profesor mediocre, dice.

El buen profesor, explica.

El profesor superior, demuestra.

El gran profesor, inspira". William Ward,

« Las palabras están llenas de falsedad o de arte;

la mirada es el lenguaje del corazón. » William Shakespeare

A Dios,

A Isabel, A mis padres y hermana,

Quienes son mi razón de vivir.

AGRADECIMIENTOS

En primer lugar quiero agradecer a mis padres, quienes con todo su esfuerzo, amor y

ejemplo de vida, lograron inculcar los valores que hoy rigen mi vida. Los Amo. A mi hermana, que

con su amor y comprensión llena de alegría mi vida.

A mi profesor guía Don Fernando Bascur, por su increíble disposición, dedicación y

apoyo desinteresado, para colaborar y permitir el desarrollo de esta memoria, por sus sabios

consejos y ser un guía tanto en lo profesional como en lo personal, es de esos profesores que

inspira.

A los profesores consejeros Manuel Rodríguez y Rose Marie Garay, por su disposición y

orientación al desarrollo de la memoria.

También quiero agradecer a Don Rolando Chateauneuf, quien siempre creyó en mi y me

apoyo en momentos difíciles, sin estar relacionado con mi memoria, siempre estuvo dispuesto a

corregir cada uno de mis borradores, y a poner a disposición del estudio todos sus conocimientos.

A Francisca Riveros “la panchita”, por su constante apoyo y grandiosa ayuda en mi paso

por la escuela, a Mariela y a Herminia, por su excelente disposición y alegría.

A todos mis compañeros de carrera, con quienes compartí, hermosos momentos e hicieron

mas grata mi estadía en Antumapu.

Quiero agradecer a mis amigos de “Rugby Antumapu”, con los cuales pude conocer y

practicar este bello deporte y aprender sus valores que son una forma de vida, que me marco para

siempre.

A Jorge Martínez, por su ayuda al iniciar este proyecto y a Diego Quiroz, por su ayuda en

la parte final de esta memoria.

A Isabel, mi eterna compañera, por creer siempre en mí y darme todo su amor, en las

buenas y en las malas, desde que llego a mi vida es el pilar de mi existencia, con quien he vivido los

momentos más hermosos de mi vida, le entrego mi corazón, gracias por querer vivir la vida junto a

mi .Te Amo

A todas las personas que de alguno u otra manera dejaron su huella en mí, para bien o

para mal… Gracias a todos.

Una pequeña reflexion: “Nunca pienses en la suerte, porque la suerte es “el pretexto de los

fracasados”

ÍNDICE

RESUMEN ........................................................................................................................................... 7

1 INTRODUCCION ...................................................................................................................... 2

2 REVISIÓN BIBLIOGRÁFICA ................................................................................................. 3

2.1 INDUSTRIA FORESTAL ........................................................................................................... 3 2.2 INDUSTRIA FORESTAL SECUNDARIA ..................................................................................... 4 2.3 INDUSTRIA DE LA MADERA EN ESTADOS UNIDOS .................................................................. 5 2.4 COMPETITIVIDAD .................................................................................................................. 6

3 OBJETIVOS ................................................................................................................................ 8

3.1 OBJETIVO GENERAL .............................................................................................................. 8 3.2 OBJETIVOS ESPECÍFICOS ........................................................................................................ 8

4 MATERIAL Y MÉTODO .......................................................................................................... 9

4.1 MATERIAL ............................................................................................................................ 9 4.2 MÉTODO ............................................................................................................................... 9

4.2.1 Clasificación de los productos de madera elaborada exportados por Chile al mercado

norteamericano y selección de los cinco productos más importantes para Chile. .................................. 10 4.2.2 Determinación del nivel de participación de los productos chilenos seleccionados en el

total de las importaciones de estos productos que ha realizado el mercado norteamericano durante el

período en estudio. ................................................................................................................................... 10 4.2.3 Nivel de competitividad de los productos chilenos seleccionados en el mercado

norteamericano. ....................................................................................................................................... 11

5 PRESENTACIÓN Y DISCUSIÓN DE RESULTADOS ....................................................... 13

5.1 CLASIFICACIÓN DE LOS PRODUCTOS DE MADERA ELABORADA EXPORTADOS POR CHILE AL

MERCADO NORTEAMERICANO. ...................................................................................................................... 13 5.1.1 Antecedentes generales .................................................................................................. 13 5.1.2 Exportaciones de la industria secundaria y selección de principales productos ........... 15 5.1.3 Análisis de los productos seleccionados ........................................................................ 18

5.2 PARTICIPACIÓN DE LOS PRODUCTOS CHILENOS SELECCIONADOS EN EL MERCADO

NORTEAMERICANO. ....................................................................................................................................... 34

5.2.1 Molduras ........................................................................................................................ 35 5.2.2 Madera elaborada ......................................................................................................... 38 5.2.3 Puertas y sus marcos ..................................................................................................... 42 5.2.4 Muebles y sus partes ...................................................................................................... 45 5.2.5 Productos encolados ...................................................................................................... 47

5.3 NIVEL DE COMPETITIVIDAD DE LOS PRODUCTOS CHILENOS SELECCIONADOS EN EL MERCADO

NORTEAMERICANO. ....................................................................................................................................... 48 5.3.1 Molduras ........................................................................................................................ 48 5.3.2 Madera elaborada ......................................................................................................... 51 5.3.3 Puertas y sus marcos ..................................................................................................... 52 5.3.4 Muebles y sus partes ...................................................................................................... 54

6 CONCLUSIONES ..................................................................................................................... 57

6.1 PRODUCTOS DE MADERA ELABORADA EXPORTADOS POR CHILE AL MERCADO

NORTEAMERICANO. ....................................................................................................................................... 57 6.2 NIVEL DE PARTICIPACIÓN DE LOS PRODUCTOS CHILENOS SELECCIONADOS EN EL MERCADO

NORTEAMERICANO DURANTE EL PERIODO EN ESTUDIO. ................................................................................ 57 6.3 NIVEL DE COMPETITIVIDAD DE LOS PRODUCTOS CHILENOS SELECCIONADOS EN DICHO

MERCADO…………... ................................................................................................................................... 59

7 BIBLIOGRAFIA ....................................................................................................................... 62

8 ANEXOS .................................................................................................................................... 64

8.1 DETERMINACIÓN DEL DEFLACTOR ...................................................................................... 64 8.2 INDICADORES DE COMPETITIVIDAD ..................................................................................... 65 A) BALANZA COMERCIAL RELATIVA (INDICADOR INTRATRAMA O INTRAPRODUCTO) .... 65 B) ESPECIALIZACIÓN INTERNACIONAL (LAFAY) ............................................................. 65 C) MODO DE INSERCIÓN AL MERCADO INTERNACIONAL (INDICADOR DE FAJNZYLVER) . 66 8.3 TASA DE CRECIMIENTO ....................................................................................................... 68 8.4 CATEGORÍAS DE PRODUCTOS DE LA INDUSTRIA FORESTAL SECUNDARIA. ........................... 69 8.5 VALORES NOMINALES Y REALES POR PRODUCTO ................................................................ 71 8.6 PRINCIPALES EXPORTADORES CHILENOS A USA, SEGÚN PRODUCTO ................................... 74 8.7 MONTO CIF Y CANTIDADES TOTALES IMPORTADAS POR EE. UU POR PRODUCTOS ............ 77

RESUMEN

Este estudio analiza la evolución de las exportaciones de la industria forestal secundaria

chilena hacia el mercado de los EE.UU, durante el periodo 1995-2005. En este contexto clasifica

los productos de madera elaborada exportados a ese mercado y selecciona los cinco productos

más importantes. De igual modo, determina el nivel de participación de los productos chilenos

seleccionados en el mercado norteamericano y el nivel de competitividad de dichos productos.

Estos son: molduras, madera elaborada, puertas y sus marcos, muebles y sus partes y

productos encolados.

La información recopilada permitió agrupar y jerarquizar los diferentes productos forestales de

la industria secundaria exportados a EE.UU. Se proporciona un análisis de la participación en el

mercado y el nivel de competitividad de los productos, así como del país y sus competidores.

Entre los resultados más importantes se señala que de los montos monetarios y volúmenes

promedios exportados, las “molduras” son el principal producto. En lo referido a los precios

alcanzados por los productos chilenos, todos presentan caídas significativas durante el periodo en

estudio, siendo el más estable el precio de los “muebles y sus partes”, pero es el que presenta

un menor crecimiento en cuanto a valor exportado.

En cuanto a la participación de mercado, Chile lidera en este ámbito solo en las “molduras”,

en el otro extremo se ubico “muebles y sus partes” por cuanto presenta una escasa participación

en ese mercado.

Con respecto a la competitividad, Chile presenta ventajas comparativas en todos los

productos, pero solamente es altamente competitivo en “molduras”, en caso opuesto se

encuentra los “muebles y sus partes”, categoría en la que el país tiene una baja especialización

y una baja eficiencia, pese a que posee ventajas comparativas: Es decir ha la oportunidad de crear

ventajas competitivas, que permitan elevar su grado de especialización en el rubro.

Con respecto a la competencia, destaca el hecho de que a pesar que Chile, en varios de los

productos seleccionados enfrenta como competidores a países desarrollados, la competencia más

directa se da con Brasil.

.Palabras claves: Exportaciones, Industria secundaria, EE.UU., Industria forestal.

SUMMARY

Exports of Chilean secondary Wood Industry to the U.S. market are analyzed for the

1995-2005 period. Market share of the following Chilean products as well as their

competitiveness in the target market is also determined: mouldings, doors and frames,

furnitures (parts and pieces) and glue products This study classifies different wood

products exported to the US market and selects the most relevant ones..

All products are grouped and organized according to the information collected from

Chilean and American sources. An in-depth market share analysis including competition

indices for each product is also provided.

On the average, volume and monetary values indicate that “moldings” category is

the most relevant export from Chile to the US market. Prices of all Chilean products show

severe drops in the period although “furniture, parts and pieces” proves to maintain a more

stable behavior; nevertheless it is necessary to indicate that this category represents a

marginal monetary increase in the period.

Market share analysis determines that Chile is a leading country for “moldings” but

has very little incidence in the “furniture, parts and pieces” category in the US market. As

far as competitiveness is concerned all Chilean products show comparative advantages;

however, it is highly competitive for “moldings” and very low competitive for “furniture,

parts and pieces” due to low specialization and efficiency capacities. In other words, this

study concludes that Chile has to intensively improve its competitive advantages to increase

specialization capacity in this category.

Chile faces a very keen competition in the US market from developed countries in

most of the products although the most direct competition comes from Brazil.

Key words: Exports, Secondary Wood Industry, Forest Industry, U. S.

2

1 INTRODUCCION

El sector forestal es uno de los más dinámicos dentro de la economía, por constituir un

pilar fundamental de la estrategia de desarrollo nacional. Posee un amplio reconocimiento

internacional, llegando a convertirse en el segundo generador de divisas para el país y el

cual está basado en un recurso natural renovable (CORMA, 2006).

Este desarrollo alcanzado por el sector forestal está basado en las ventajas naturales

que posee Chile. A la vez, debe considerarse el bajo costo de producción de madera y el alto

rendimiento de las plantaciones de coníferas en relación a los crecimientos de estas

especies en diversos países forestales. Estas ventajas le han permitido al sector forestal

competir en los mercados internacionales de forma exitosa ya que utiliza una política de

precios bajos. Sin embargo, en un mundo cada vez más globalizado y competitivo, no resulta

suficiente basar el modelo de desarrollo en el aprovechamiento de las ventajas

comparativas, sino que se deben crear y mantener nuevas ventajas competitivas que puedan

conducir hacia una real consolidación en los mercados internacionales.

Para lograr mejores precios de venta que le permitan mejorar su competitividad, la

industria chilena deberá llevar a sus mercados productos de mayor valor agregado. En este

sentido, los principales requerimientos internacionales tienen relación con la calidad y los

procesos productivos amigables con el medio ambiente.

Según las tendencias globales se proyecta para los próximos 25 años, una gran

competencia en los productos forestales industriales. Esta estimación se basa en las

extensas plantaciones que se están estableciendo en los países vecinos, especialmente en

Argentina, Brasil y Uruguay, como también en Asia, donde China e India están plantando

grandes extensiones.

En este contexto, este estudio plantea un análisis de la evolución y la competitividad

de los productos remanufacturados chilenos exportados a Estados Unidos, que es el

principal destino de los productos forestales del mundo.

3

2 REVISIÓN BIBLIOGRÁFICA

2.1 Industria Forestal

La industria forestal está orientada principalmente a la exportación. Son cerca de mil

empresas chilenas las que envían productos forestales a los mercados externos con diversos

grados de elaboración (pulpa química en primer lugar de importancia, seguida de molduras,

madera aserrada, entre otros) a un total de casi 100 mercados en los cinco continentes.

Entre ellos destaca Estados Unidos como cliente principal. (CORMA, 2006).

En términos generales, la industria forestal chilena se puede dividir en dos grupos: la

industria primaria y secundaria. La primera, reúne el conjunto de actividades relacionadas

con la conversión química, mecánica o mixta de los productos extraídos del bosque,

especialmente madera en trozas. La industria secundaria de la madera, es aquella que

recibe los productos de la industria primaria y mediante procesos industriales, le da valor

agregado, privilegiando este concepto por sobre el volumen de producción (Cerda, 1998).

Durante el año 2005, las exportaciones del sector forestal generaron retornos para el

país del orden de los US$ 3.495 millones de los cuáles 26,8% corresponde a productos de la

industria secundaria, es decir, unos US$ 939 millones comercializados, como se muestra en

el Cuadro 1.

INDUSTRIA VALOR EXPORTADO

Millones US$ FOB PARTICIPACIÓN (%)

Total 3.495 100

Industria Primaria 2.221 63,6

Industria de pulpa y papel 1.338 38,3

Industria aserrÍo 413 11,8

Industria tableros y chapas 310 8,9

Industria astillas 160 4,6

Industria Secundaria 939 26,8

Otros Productos 335 9,6

Cuadro 1: Exportaciones Forestales por subsector de la Industria año 2005 y su participación en el total

(Millones de US$ FOB). Fuente: INFOR (2005).

2.2 Industria Forestal Secundaria

Este sector industrial, denominado de la remanufactura o industria secundaria, está

constituida por un gran número de empresas de diversos tamaños que, a partir de la madera

aserrada y tableros, generan una gran variedad de productos con alto valor agregado. En

ella se encuentran desde pequeños talleres con características artesanales, hasta empresas

poseedoras de gran tecnología (ASIMAD, 2003).

Los productos generados por la industria forestal secundaria, se caracterizan por que

se les agrega valor en un proceso industrial. Estos procesos permiten un mayor

aprovechamiento de los recursos existentes, lo cual genera, una gran demanda de insumos

de la industria forestal primaria y mayores retornos al país.

Las exportaciones de esta industria han ido en un constante aumento, tanto en sus

montos, como también en el volumen, como se puede observar en la Figura 1

EXPORTACION FORESTAL ANUAL PRODUCTOS SECUNDARIOS PERIODO 1995-2005

0

200

400

600

800

1000

1200

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Vol

umen

(Ton

)

0

200

400

600

800

1.000

1.200

Mill

ones

DE

US

$ FO

B(E

xpre

sado

en

Mill

ones

US

$ FO

B/20

05)

Volumen Exportado Monto Exportado

Figura 1: Exportaciones Forestal Anual Productos Secundarios

Fuente: Elaborado por el autor sobre la base de información de INFOR (2005).

Según Díaz (2003), el 90% de los productos remanufacturados que se comercializa

en el mercado internacional está representado por: madera cepillada, molduras de madera,

4

5

molduras MDF (Médium Density Fiber), muebles, marcos para puertas, puertas, madera

clear en bloques, madera finger joint, tableros laminados, partes y piezas de muebles.

El principal destino de los envíos de la industria forestal secundaria, al igual que para

todo el sector, es Estados Unidos con un total de US$ 831.4 millones, es decir representa un

87,4%, casi la totalidad de los envíos (INFOR, 2005).

Cerca del 90% de los productos importados por EE.UU. desde Chile durante el año

2006, corresponde a: madera aserrada cepillada y elaborada, molduras sólidas, molduras de

MDF, tableros contrachapados, puertas y sus marcos. Todos los productos son de coníferas

y en el caso de Chile, son de pino radiata (CORMA, 2006).

Luego de Canadá, China y Brasil, Chile se ubica en el cuarto lugar como proveedor

del mercado estadounidense. (CORMA, 2006).

2.3 Industria de la madera en Estados Unidos

Los Estados Unidos, con el 8% de los bosques del mundo (300 millones de

hectáreas) poseen el cuarto patrimonio forestal más extenso, sólo superado por los de la

Federación de Rusia, Brasil y Canadá (FAO, 2000).

Alrededor del 33% de la superficie del país (302 millones de hectáreas) está formada

por tierras boscosas. Los tipos de bosque van desde los matorrales poco densos de las

regiones áridas del interior en la parte occidental del país, a los bosques muy productivos de

la costa del Pacífico y del sur, y desde los bosques puros de frondosas a las mezclas de

múltiples especies y los bosques de coníferas.

Son a su vez el mayor consumidor de productos forestales, ocupando el segundo

lugar, después de Canadá, entre los países productores y representan el 15% del comercio

mundial. El sector de los productos forestales, aunque pequeño en comparación con el resto

de la economía estadounidense, tiene importancia a escala mundial, como lo pone de

manifiesto el hecho de que las exportaciones e importaciones de productos madereros

alcanza la cifra de US$ 150.000 millones anuales (FAO, 2000).

6

Durante la última década, se han hecho mas intensas las presiones para proteger el

medio ambiente, las cuales han logrado restringir la cosecha de bosques federales, con un

mayor énfasis en la zona noroeste de los Estados Unidos. Esto último se ha traducido en

diversos cambios dentro de la industria de la madera en este país, como por ejemplo, el

aumento en la utilización de maderas de menor diámetro en sus procesos, lo que ha hecho

crecer la sustitución de maderas sólidas por productos de madera procesada, y se ha

aumentado la importación desde Nueva Zelanda y Sudamérica, principalmente (ProChile,

2000).

Lo anterior es fiel reflejo del enorme mercado que es Estados Unidos para productos

forestales. Alrededor de un 95% de los hogares norteamericanos usan construcciones en

madera (wood frame construction), y un 40% del consumo de maderas blandas es usado en

este sector. Como si esto fuese poco, Estados Unidos es también el importador neto de

muebles más grande en el mundo (ProChile, 2000).

Por lo tanto, el número de casas que se espera construir para cierto período es un

importante indicador de la demanda de madera. El mercado de la construcción de nuevas

viviendas está avaluado en unos US$ 200 mil millones por año (ProChile, 2000).

Las principales especies de coníferas utilizadas corresponde a pino ponderosa

(EE.UU.), pino radiata (Chile, Nueva Zelandia) y pino elliottii (Brasil). Para estos productos, la

apariencia de la madera es más importante que su característica estructural. En promedio,

1,6 millones de casas son construidas anualmente en Estados Unidos. La mayoría de la

madera aserrada de coníferas consumida en ese país es utilizada para la construcción de

nuevas viviendas (40%), y remodelación y reparación (30%) (Lignum, 2003).

2.4 Competitividad

La competitividad se define como la medida en que una nación, bajo condiciones de

mercado libre y leal, es capaz de producir bienes y servicios que puedan superar con éxito la

prueba de los mercados internacionales (Ivanicevich et al., 1997).

La competitividad está vinculada directamente a un incremento de la participación en

7

el mercado en un período de tiempo. El aumento de la competitividad significa que la

participación del país en un sector de las importaciones del mercado considerado, aumenta;

en otras palabras, se convierte en un proveedor más importante, y por ende, mejora su

inserción internacional. Esta capacidad para proveer más que sus rivales se refleja en la

obtención de un mayor beneficio del comercio. El aumento de la competitividad de un país

no supone un empeoramiento absoluto de los otros. Sin embargo, implica que el país cuya

competitividad mejore se beneficiará relativamente más del comercio internacional, por eso,

no sólo es importante lograr mayor eficiencia que los competidores en un rubro

determinado, sino estar ubicado dentro de lo posible en las ramas de más rápida expansión

del comercio mundial (CEPAL, 1995).

Uno de los factores claves de la competitividad del sector forestal chileno lo

constituye el bajo costo de formación de su madera. A esto se suma el alto rendimiento de

las plantaciones de pino radiata debido, principalmente, a las excelentes condiciones

edafoclimáticas existentes en el país, en relación a los crecimientos de la misma especie y

de otras coníferas en los diversos países exportadores de productos forestales, (CORMA,

2005).

Esta ventaja en los costos de producción, derivaría directamente en un aumento de la

competitividad de los países. Sin embargo, ya no resulta suficiente que los países que

pretendan mantener o aumentar sus niveles de competitividad, basen su modelo de

desarrollo en aprovechar sus ventajas comparativas, sino que deben esforzarse en crear y

aumentar ventajas competitivas, que sustentadas en las comparativas, puedan conducir

hacia una real consolidación en los mercados internacionales (Muñoz, 2001).

Es por esto que resulta interesante analizar la evolución y la competitividad de las

exportaciones de remanufacturas de madera, en el mercado norteamericano pues Chile, al

ser un proveedor reconocido y estable en los Estados Unidos, posibilita el ingreso de nuevos

productos con mayor valor agregado, así como también el ingreso de otros productores

chilenos al mercado.

8

3 OBJETIVOS

3.1 Objetivo general

Analizar la evolución de las exportaciones de la industria forestal secundaria chilena

durante el periodo 1995-2005 hacia el mercado de los Estados Unidos de América.

3.2 Objetivos específicos

• Clasificar los productos de madera elaborada exportados por Chile al mercado

norteamericano y seleccionar los cinco productos más importantes.

• Determinar el nivel de participación de los productos chilenos seleccionados en el

total de las importaciones de estos productos que ha realizado el mercado

norteamericano durante el periodo en estudio.

• Determinar el nivel de competitividad de los productos chilenos seleccionados en

dicho mercado.

9

4 MATERIAL Y MÉTODO

4.1 Material

Este estudio se relaciona con información estadística que se encuentra en los

principales organismos públicos, tanto chilenos como internacionales, relacionados con

comercio exterior.

La información se obtuvo, básicamente de las siguientes fuentes:

• Biblioteca del Instituto Forestal (INFOR).

• Biblioteca Ruy Barbosa de la Facultad de Ciencias Forestales de la

Universidad de Chile.

• Biblioteca de la Comisión Económica para América Latina (CEPAL).

• Biblioteca de ProChile,

• Diversos recursos Web relacionados con el gobierno estadounidense y con el

comercio internacional.

4.2 Método

Cabe señalar que a lo largo de este estudio se trabajó con series histórica de datos, y

con el fin de tener un análisis más acertado, los valores nominales fueron deflactados a fin

de eliminar el efecto de la inflación; para ello se utilizó como deflactor el Índice de Precios al

por Mayor de Estados Unidos (IPPM), tomando como año base el 2005 (Ver Anexo 8.1).

Es importante mencionar que, como se trabajó con estadísticas de comercio exterior y

con el fin de logra un análisis acertado, los valores de las exportaciones están expresados en

valores FOB (free on board); el valor FOB es una cláusula de compraventa que considera el

valor de la mercancía puesta a bordo del vehículo en el país de procedencia, excluyendo

seguro y flete; éste es el retorno neto que recibe el país exportador. Por otra parte las

importaciones son expresadas en valor CIF (cost, insurance and freight); el valor CIF es una

cláusula de compraventa que incluye el valor de las mercancías en el país de origen, el flete

y seguro hasta el punto de destino, es decir es el valor FOB más el seguro y el flete

internacional.

10

4.2.1 Clasificación de los productos de madera elaborada exportados por Chile al mercado norteamericano y selección de los cinco productos más importantes para Chile.

Se realizó una revisión profunda de las estadísticas de exportación de productos

de madera elaborada de Chile hacia a EE.UU.; de esta revisión se obtuvo el flujo total

de productos que la industria secundaria envió hacia EE.UU, tanto en monto monetario

como el volumen transado, en el periodo 1995-2005. Los productos transados fueron

agrupados en 10 categorías, con el fin de tener un análisis más representativo. Para

realizar el proceso se utilizó una planilla electrónica, y en la cual se confeccionaron

tablas dinámicas, con el fin de clasificar los productos en 10 grupos.

A partir de la información recopilada, se realizó una jerarquización de ellos

considerando el monto US$ FOB promedio del periodo y la participación de cada uno de

los grupos de producto en los volúmenes totales de exportación (US$ FOB). Se

seleccionaron los principales 5 grupos de producto de madera elaborada exportados por

Chile a Estados Unidos en el período 1995-2005. Al ordenamiento jerárquico de

montos promedio y participación de los volúmenes, se sumó la continuidad de las

exportaciones durante el periodo.

Luego de establecer los principales productos, se hizo una descripción técnica de

ellos, sus usos más corrientes, las principales empresas chilenas que los exportan.

Complementariamente se analizó la evolución tomando en cuenta el volumen y los

precios transados.

4.2.2 Determinación del nivel de participación de los productos chilenos seleccionados en el total de las importaciones de estos productos que ha realizado el mercado norteamericano durante el período en estudio.

Una vez seleccionados los productos que se estudiaron se identificaron los

códigos de aduana a los cuales pertenecen, para lo cual, se utilizó la clasificación

correspondiente al “Sistema Armonizado Chileno” del Servicio Nacional de Aduanas, y

que consiste en una nomenclatura de uso múltiple que permite la clasificación de

11

mercancías en el ámbito específico.

Todo esto para obtener la equivalencia con el sistema armonizado

norteamericano. Con este fin, se recopiló la información de USITC (United States

International Trade Commission) y se consideraron las siguientes variables:

(a) Volumen y montos totales (US$ CIF) de los productos seleccionados,

importados por Estados Unidos

(b) Volumen y montos (US$ CIF) de los productos chilenos importados por el

mercado norteamericano

(c) Principales países exportadores a los Estados Unidos,

A partir de esta información, se realizó un análisis de la evolución del grado de

participación de los productos forestales chilenos en el mercado norteamericano, con el

objetivo de conocer el comportamiento de las exportaciones forestales chilenas hacia

Estados Unidos y el comportamiento de sus principales competidores.

Se realizó un análisis comparativo en función de los volúmenes y de los montos (US$

CIF) correspondientes, entre las exportaciones de Chile y la de sus principales competidores.

Además, en forma complementaria, se realizó un análisis de los precios de los

productos seleccionados, con el objeto de conocer el comportamiento de los productos

forestales chilenos con sus más directos competidores.

4.2.3 Nivel de competitividad de los productos chilenos seleccionados en el mercado norteamericano.

Para este propósito, se tomaron en consideración tres indicadores de

competitividad:(a) Balanza Comercial Relativa, (b) Especialización Internacional y (c)

Modo de Inserción al Mercado (Observatorio Agrocadenas Colombia, 2006). A

continuación se detalla cada uno de ellos:

12

a) Balanza Comercial Relativa (Indicador Intratrama o Intraproducto)

Mide la relación entre la balanza comercial neta y el flujo total de exportaciones e

importaciones. Permite conocer el balance comercial entre dos países respecto al

mismo bien, y a la vez establecer el grado de ventaja o desventaja comparativa

existente y comparar su evolución en el tiempo (Ver Anexo 8.2).

b) Especialización Internacional (Lafay)

Este indicador establece la participación de las exportaciones en el mercado

mundial o en un mercado específico. No solamente examina las exportaciones, sino

que establece la vocación exportadora del país y su capacidad para construir

ventajas permanentes, lo que se evidencia con el balance comercial del producto.

(Ver Anexo 8.2).

c) Modo de Inserción al Mercado Internacional (Indicador de Fajnzylver)

Este indicador muestra la competitividad de un producto o cadena medida por la

variación de su presencia en un mercado. De igual manera muestra la adaptabilidad de

los productos de exportación a los mercados en crecimiento (Ver Anexo 8.2).

El resultado de la aplicación de estos indicadores permitió ordenar los diferentes

productos chilenos en el mercado norteamericano conforme a su nivel de competitividad.

5 PRESENTACIÓN Y DISCUSIÓN DE RESULTADOS

5.1 Clasificación de los productos de madera elaborada exportados por Chile al mercado norteamericano.

5.1.1 Antecedentes generales

Las exportaciones de la industria forestal chilena hacia Estados Unidos han tenido un

crecimiento sostenido, como muestra la Figura 2, representando el 40% de los envíos totales

del sector forestal chileno.

EVOLUCION DE LAS EXPORTACIONES FORESTALES CHILENAS A EE.UU.PERIODO 1995-2005

(Expresado en Millones US$ FOB/2005)

0

200

400

600

800

1.000

1.200

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mile

s de

tone

lada

s

$ 0

$ 200

$ 400

$ 600

$ 800

$ 1.000

$ 1.200

Mill

ones

US$

FO

BVolumen Exportado Monto Exportado

Figura 2: Evolución de las Exportaciones Forestales Chilenas a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

Este crecimiento se debe principalmente al aumento de los envíos de la industria

forestal secundaria, que presenta un mayor dinamismo; han logrado triplicar los montos de

transacción, lo que contrasta con el desempeño de la industria primaria en este mercado, ya

que ésta se mantiene prácticamente constante con un leve crecimiento a partir del año 2003

(Figura 3). Cabe destacar que si se analizan las exportaciones totales de Chile al exterior,

sucede lo inverso; es decir, los principales productos exportados corresponden a la industria

13

primaria, principalmente, celulosa y madera aserrada.

EXPORTACION FORESTAL ANUAL A EE.UU SEGÚN GRUPO DE PRODUCTOS.PERIODO 1995-2005

(Expresado en millones US$ FOB/2005)

0100

200300

400500600700

800900

1.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mill

ones

US$

FO

B

PRODUCTOS PRIMARIOS PRODUCTOS SECUNDARIOS

Figura 3: Exportación Forestal anual a EE.UU. según grupo de productos.

Fuente: Elaborado por el autor sobre la base de información de INFOR.

Este fenómeno se explica, por diversas razones, de las cuales se pueden destacar:

(a) que el 90% de los envíos de la industria secundaria es hacia Estados Unidos y (b)que ha

existido la inversión de las grandes empresas forestales en plantas de remanufacturas, lo

cual ha permitido aumentar la producción. Todo esto ha sucedido en respuesta a la gran

demanda del mercado norteamericano por productos de madera, dado por el crecimiento del

sector inmobiliario en los últimos 10 años.

En lo referido a las especies utilizadas, se puede mencionar que el 92.9% del

volumen promedio exportado corresponde a productos de pino radiata, como se muestra en

el Cuadro 2. Estos productos son principalmente manufacturas de madera, en segundo lugar

la especie con más participación es el eucalipto que representa el 3,1% del volumen

promedio exportado, lo cual es atribuido en su totalidad a pulpa química. Los productos de

madera nativa sólo representan el 1,6% y generalmente son maderas aserradas y madera de

embalaje, especialmente cajas para vinos.

14

15

Especies Promedio (ton) % Participación Tasa de Crecimiento Anual Álamo 616,26 0,1% 17,2%

Eucaliptus sp 24.369,11 3,1% 3,1% Pino radiata 726.042,93 92,9% 6,7%

Especies nativas 12.264,87 1,6% 5,4% Otras 17.924,54 2,3% 15,9% Total 781.217,71 100,0% 6,8%

Cuadro 2: Exportación Forestal Promedio 1995-2005 a EE.UU. según especies, expresado en toneladas exportadas

Fuente: Elaborado por el autor a partir de información de INFOR (2007).

Es importante destacar que la tasa de crecimiento anual del volumen total exportado

es de un 6,8%, relacionado directamente con el crecimiento anual de las exportaciones de

pino radiata, aunque hay tasas de crecimiento mayores como la del álamo, que son poco

significativas y se han dado en los últimos años.

5.1.2 Exportaciones de la industria secundaria y selección de principales productos

Las estadísticas de las exportaciones chilenas de la industria secundaria de la madera

a los Estados Unidos, fueron facilitadas por la Unidad de Estadísticas y Mercado del INFOR,

desde la cual se obtuvo el registro completo de los productos enviados a EE.UU. (Cuadro 3).

Años 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Valores nominales (Millones US$ FOB) 140,0 166,0 252,0 286,3 412,1 390,5 434,4 532,4 526,7 829,4 733,7

Valores reales (Millones US$ FOB,

2005) 176,7 204,7 310,9 362,3 516,9 463,2 509,5 639,2 600,3 889,9 733,7

Cuadro 3: Monto exportado a EE.UU. de la industria forestal secundaria periodo 1995-2005 valores nominales y reales.

Fuente: Elaborado por el autor sobre la base de información de INFOR (2007).

Al analizar la evolución de los productos de remanufacturas de madera enviados a

Estados Unidos, se puede observar un claro crecimiento tanto del monto como de los

volúmenes, con una relación directa (Figura 4), con la sola excepción de lo que ocurrió en el

año 2000 donde hubo un claro crecimiento en el volumen exportado con respecto al año

1999. Sin embargo, hubo una baja en los montos transados debido a que a fines del año

1999 Chile se vio enfrentado, al igual que toda la Región, a un golpe financiero. Argentina

uno de sus socios comerciales comienza a mostrar una complicada situación económica y

política que afectó de manera significativa las finanzas de toda Latinoamérica.

EXPORTACION ANUAL PRODUCTOS SECUNDARIOS A EE.UU PERIODO 1995-2005

(Expresado en millones de US$ FOB/2005)

-100200300400500600700800

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mile

s de

tone

lada

s

$ 0

$ 200

$ 400

$ 600

$ 800

$ 1.000

Mill

ones

US$

FO

B

Volumen Exportado Monto Exportado

Figura 4: Evolución de productos secundarios a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

También se puede afirmar que Chile ha ido aumentando su participación en el

mercado norteamericano, y por ende sus ingresos; ha mostrado ser un sector eficiente que

aprendió a ganar en este mercado. Pero, esta situación contrasta con lo que se puede

observar al analizar los precios medios anuales por tonelada que alcanzan los productos

transados como muestra la Figura 5; se ve claramente una caída en el precio a partir del

año 1999.

A pesar de la caída del precio, la industria de remanufactura de madera ha sido capaz

de aumentar los envíos. Esta situación pone de manifiesto que se gana mercado bajando el

precio; lo que conlleva a una baja de los costos de producción, lo cual le permite ser

competitivo en este mercado.

16

EXPORTACION ANUAL PRODUCTOS SECUNDARIOS A EE.UU PERIODO 1995-2005

(Expresado en US$ FOB/ton del 2005)

-

100

200

300

400

500

600

700

800

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mile

s de

tone

lada

s

$ 0$ 200$ 400$ 600$ 800$ 1.000$ 1.200$ 1.400$ 1.600$ 1.800

Volumen Exportado Precio Promedio

US$

FO

B/to

n

Figura 5: Evolución del volumen y precio medio anual de los productos secundarios exportados a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

La industria forestal secundaria chilena exportó, en el periodo 1995-2005, a EE.UU.,

más de 70 diferentes tipos de productos, los cuales fueron agrupados en 10 categorías, con

el propósito de realizar un análisis más representativo. Esta clasificación es la que utiliza

INFOR en sus publicaciones estadísticas; ésta realiza una equivalencia de los códigos del

sistema armonizado chileno del Servicio Nacional de Aduanas y los clasifica en los

siguientes grupos:

• Art. Manufacturados • Cajas, cajones y otros envases • Elementos para la construcción. • Madera elaborada • Molduras

• Muebles y sus partes. • Palos de helado, arroz y fósforos. • Productos encolados. • Ventanas. • Puertas y sus marcos.

La composición de cada grupo de productos se puede apreciar en el Anexo 8.4. Una

vez agrupados se procedió a calcular el monto promedio exportado para el período 1995-

2005 expresado en US$ FOB del 2005 y el porcentaje de participación promedio del volumen

exportado de cada categoría de producto. Posteriormente se jerarquizaron a partir de los

dos parámetros antes mencionados (Cuadro 4), con el fin de conocer el grado de importancia

de los productos que Chile envía hacia EE.UU. y seleccionar los 5 principales productos.

17

18

Lugar Grupo de Producto Promedio 1995-2005 US$ FOB/2005

% Participación (Ton) Promedio

1995-2005 1 MOLDURAS $ 204.221.636,7 36,77% 2 MADERA ELABORADA $ 120.587.165,3 39,46% 3 PUERTAS Y SUS MARCOS $ 89.698.621,7 12,38% 4 MUEBLES Y SUS PARTES $ 49.594.358,1 4,53% 5 PRODUCTOS ENCOLADOS $ 14.089.572,6 2,41% 6 ARTICULOS MANUFACTURADOS $ 8.202.365,6 0,97% 7 ELEMENTOS PARA CONSTRUCCION $ 7.080.609,9 1,61% 8 CAJAS CAJONES Y OTROS ENVASES $ 4.310.356,5 1,78% 9 PALOS DE HELADO; ARROZ Y FOSFOROS $ 888.302,4 0,08%

10 VENTANAS $ 44.116,8 0,01% TOTAL $ 491.555.403,7 100,0%

Cuadro 4: Productos exportado a EE.UU. US$ FOB del 2005 Promedio 1995-2005 y el % de participación del volumen exportado.

Fuente: Elaborado por el autor sobre la base de información de INFOR (2007).

Los productos seleccionados representan más del 96% del volumen enviado a

EE.UU. y cerca del 98% del valor transado en el periodo en estudio; estos productos

explican casi en su totalidad la evolución de la industria de remanufactura de madera chilena

en el mercado norteamericano. A continuación se analizarán por separado, las

características y la evolución de los productos seleccionados

5.1.3 Análisis de los productos seleccionados

5.1.3.1 Molduras

Esta categoría está compuesta por dos tipos de productos: las molduras de madera y

las molduras MDF (Medium Density Fiber), las cuales son descritas a continuación, para

facilitar la comprensión del lector.

Se define Molduras de Madera, a las piezas de madera sólida de pino radiata de

longitudes variables procesadas en máquinas moldeadoras para otorgarle los perfiles a las

molduras terminadas. Se utilizan en construcción principalmente en terminaciones,

decoración y mueblería. El proceso de fabricación de este producto consiste en pasar las

piezas de madera una vez cepilladas a través de la maquina moldurera, que entrega un

servicio de acabado extremadamente exacto y suave.1

Asimismo se define a las Molduras MDF, como piezas fabricadas a base de tablero de

fibra MDF; son de más ancho perfil y mayor porcentaje de ahorro sobre las molduras de

madera sólida. Su uso es principalmente para decoración y terminaciones, ya que al poder

tener un perfil más ancho, las molduras son más grandes y elegantes.2

La categoría “moldura” corresponde al producto más importante que exporta Chile a

EE.UU.; las exportaciones han alcanzado, como promedio anual, US$ 204,2 millones

durante el periodo en estudio, lo cual representa el 41,5% de los envíos. La evolución de las

cantidades exportadas de molduras ha sido ascendente durante todo el periodo, excepto la

caída en el año 2000 debido a la contracción de la economía de EE.UU. (ver Figura 6)

Figura 6: Evolución de la exportación anual de molduras a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

19

1 Extraído de sitio Web: Alexmo. <http://dom.alexmo.com/dochome_es.nsf/d98a87f7a9d5944e85256f3400687754/06b35cb3500f7abc8525

6f89006be32f?OpenDocument> [consulta:28 abril 2007]

2 Extraído de sitio Web: Alexmo. <http://dom.alexmo.com/dochome_es.nsf/MainLinks/ManuMDF?opendocument> [consulta: 28 abril 2007]

Al analizar la Figura 6 se observa cómo la industria ha aumentado su producción

significativamente desde 32.817 toneladas en el año 1995, hasta alcanzar las 315.673

toneladas en el 2005, con un crecimiento medio anual aproximado del 25%.

El precio medio anual logrado en el periodo es de US$ 1.392 /ton. Los detalles de la

evolución del precios tanto nominales como los reales se pueden apreciar en el Anexo 8.5.

Al estudiar el comportamiento de los precios se puede observar una tendencia a la baja

y pese a ello los volúmenes crecen significativamente. Al considerar la variación del precio

tomando como base el obtenido en 1995 (ver Figura 7), queda de manifiesto más

claramente esta situación.

Figura 7: Volumen e Índice de Precio de molduras

Fuente: Elaborado por el autor sobre la base de información de INFOR

Como muestra la Figura 7, sólo el año 1997 hubo un incremento (3,8%) en el precio de

las molduras, en relación al año 1995, ya que el resto de los años de estudio presenta una

caída sustancial del precio llegando a caer un 33% aprox. en el año 2005.

Este escenario deja de manifiesto que el éxito de la industria forestal en este tipo de

productos está dado por la capacidad de administrar muy eficientemente la función de

producción, ya que para colocar más productos es necesario bajar precios y a su vez una

20

21

n de nueva tecnología, para aumentar su producción

con el fin de maximizar las utilidades.

el volumen total exportado durante el periodo en estudio, como se muestra en la

Figura 8.

tipo de producto. Muchas han

desaparecido o han sido absorbidas por las más grandes.

mayor exportación permite producir más y obtener economías de escala, lo que ha llevado a

las empresas nacionales a la adopció

Las principales empresas exportadoras de molduras son 9, las cuales representan cerca

del 80% d

Esta situación demuestra, que son pocas las empresas que han podido mantener una

continuidad en el tiempo en las exportaciones de este

Participacion de los principales exportadores de molduras Periodo 1995-2005

Otros20,8%

Arauco36,2%

Masisa10,1%

Promasa7,8%

CMPC5,3%

Copihue5,0%

Polincay4,8%

Maderama3,2%

CBB2,1%

Corza4,7%

Figura 8: Principales Exportadores de molduras entre 1995-2005.

Fuen

el año 2006; por su parte CMPC hizo lo propio con

las empresas Copihue en el año 2005.

5.1.3.2

te: Elaborado por el autor sobre la base de información de INFOR

El principal exportador de molduras es Arauco, compuesto por aserraderos Arauco,

molduras Trupan y paneles Arauco. Cabe destacar que el grupo Arauco adquirió la división

forestal de CCB (Cementos Bio Bío) en

Madera elaborada

Esta categoría está compuesta por productos de madera cepillada con diferente grado

22

n, los cuales, para facilitar la comprensión del lector, son descritas a

continuación.

o como complemento para la construcción,

en terminaciones, tapacanes y en estructuras. 4

roceso se obtienen los cutstocks (piezas de

largo fijo) y los blocks (piezas de largo variable).

as en una máquina fresadora. Dan origen a los blanks, piezas de hasta 5

metros de largo.

dhesivo, unir las piezas, lo que se transforma en

piezas listas para pasar a las moldureras.6

de elaboració

Madera Cepillada: Este producto es el que presenta menor grado de elaboración del

grupo en estudio. Se obtienen a partir de piezas de madera de pino radiata aserrada

dimensionada, seca que pasa por un proceso de cepillado en sus cuatro caras. Se utiliza

principalmente en actividades de carpintería de terminación, donde se requiere exactitud en

cortes y ajustes.3 También se utiliza en tabiquería, envigados, estructuras y terminaciones a

la vista. Este producto es completamente diseñad

Madera “Clear” en Bloques: Son piezas de madera aserrada optimizada y

clasificada según ancho y espesor. El uso principal de los bloques es la generación de

piezas de mayor longitud, sin defectos naturales de la madera original. Su proceso de

fabricación consiste en pasar los bloques al proceso de producción para unirlas a otras

piezas a través de uniones dentadas5.En este p

Madera Finger Joint: Piezas de madera (bloques) con uniones dentadas llamadas

finger joint realizad

Su uso principal es la fabricación de molduras de madera y marcos de puertas y

ventanas. El proceso de fabricación consiste en tomar los bloques de madera sin defectos,

pasarlos a través de la fresadora, aplicar a

3 Extraído de sitio Web: Registro Técnico de Materiales. <http://www.registrocdt.cl/referencias%20tecnicas/listado_fichas/fichas/c10/mad_cepillada_pino_rad/index.htm> [consulta: 28 abril 2007]. 4 Extraído de sitio Web: Registro Técnico de Materiales. <http://www.registrocdt.cl/fichas%20especificas/listado_fichas/fichas/c10/ARAUCO_msd_cepillado/index.htm > [consulta: 28 abril 2007] 5 Extraído de sitio Web: Alexmo <http://dom.alexmo.com/dochome_es.nsf/d98a87f7a9d5944e85256f3400687754/088ceeaa038df4b585256f870003ddaf?OpenDocument> [consulta: 28 abril 2007]

6Extraído de sitio Web: Alexmo

La categoría madera elaborada corresponde al segundo producto en importancia que

exporta Chile a EE.UU., con envíos de US$ 120,5 millones en promedio anual, lo cual

representa el 24,5% de los envíos, medios anuales.

Las cantidades exportadas de madera elaborada muestran una tendencia ascendente;

con algunas fluctuaciones. Presentando un crecimiento medio anual del 22%.

Figura 9: Evolución de la exportación anual de Madera Elaborada a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

El precio medio anual alcanzado en el periodo es de US$ 378/m3; Los detalles de los

precios tanto nominales como los reales se pueden apreciar en el Anexo 8.5.

Al estudiar el comportamiento de los precios, tomando como base los obtenidos el año

1995, se puede observar una tendencia a la baja y pese a ello los volúmenes crecen de

manera significativa. (ver Figura 10).

23

<http://dom.alexmo.com/dochome_es.nsf/d98a87f7a9d5944e85256f3400687754/5ed77ebffd20cb858525

6f89006be330?OpenDocument > [consulta: 28 abril 2007]

Figura 10: Volumen e Índice de Precio de Madera Elaborada

Fuente: Elaborado por el autor sobre la base de información de INFOR

Como muestra la Figura 10, sólo el año 1996 hubo un incremento marginal (0.1%) en el

precio de la madera elaborada, en relación al año anterior. En el resto de los años de estudio

presenta una caída sustancial del precio llegando a caer un 35% aproximadamente, en el

año 2001.

Este escenario deja de manifiesto que el éxito de la industria forestal en este tipo de

productos, al igual que lo observado en las molduras, está dado por la capacidad de

administrar muy eficientemente la función de producción; es decir, bajar los costos e

incrementar la producción.

Es preciso señalar que durante el periodo 1995-2005, son numerosas las empresas que

participaron en la exportación de este producto, diferenciándose unas de otras, en los niveles

de producción que generan. Es importante destacar que existe un gran número de empresas

que exporta sólo de manera circunstancial y las que lo hacen continuamente son pocas

Las principales empresas exportadoras de madera elaborada son 10, las cuales

representan el 71,2% del volumen total exportado durante el periodo en estudio, como se

muestra en la Figura 11.

24

Figura 11: Principales Exportadores de Madera Elaborada entre 1995-2005.

Fuente: Elaborado por el autor sobre la base de información de INFOR

5.1.3.3 Puertas y sus marcos

Esta categoría está compuesta por dos tipos de productos: los marcos para puertas y las

puertas, los cuales son descritas a continuación:

Marcos para puertas: Piezas de madera sólida, principalmente de pino radiata, de

gran longitud, las cuales son logradas a través de la utilización de madera finger joint.

Puertas de madera: Son estructuras compuestas por diferentes piezas de madera,

como por ejemplo, listones y chapas de madera. Existen diferentes tipos de puertas, -

exterior e interior - las cuales tienen diferentes medidas. Por ejemplo, las puertas de interior

tienen una altura de 2030 mm, un ancho variable de 625 a 825 mm y diferentes espesores

35, 40, 45 mm. En cambio, las puertas de exterior tienen una altura de 2030 mm, de ancho

825 mm y de espesor 40 ó 45 mm (Vignote S., 2000).

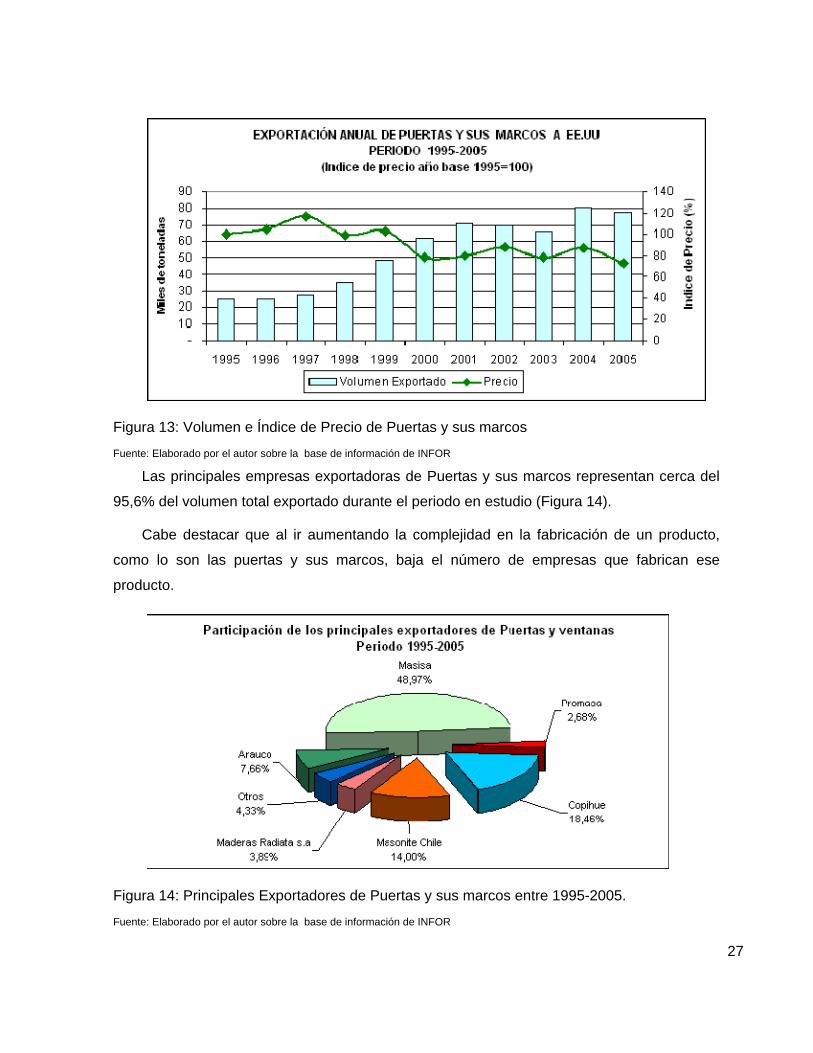

La categoría Puertas corresponde al tercer producto en importancia de la industria

secundaria que exporta Chile a EE.UU., con un envío promedio de US$ 89,6 millones en

promedio anual durante el periodo en estudio, lo cual representa el 18,2% de los envíos,

medios anuales. Las cantidades exportadas de Puertas y sus marcos muestran una

25

tendencia ascendente con un crecimiento medio anual aproximado del 11,9%.

Figura 12: Evolución de la exportación anual de Puertas y sus marcos a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

El precio medio anual alcanzado en el periodo es de US$ 1.623/ton; los detalles de la

evolución del precios tanto nominales como los reales (Anexo 8.5).

Al estudiar el comportamiento de los precios, tomando como base los precios obtenidos

el año 1995, se puede observar una tendencia a la baja y pese a ello los volúmenes crecen

de manera significativa. (ver Figura 13).

Este escenario deja de manifiesto que el éxito de la industria forestal en este tipo de

productos, al igual que lo observado en las molduras y madera elaborada, está dado por la

capacidad de administrar muy eficientemente la función de producción; es decir, bajar los

costos y aumentar la producción (adopción de tecnología).

26

27

Figura 13: Volumen e Índice de Precio de Puertas y sus marcos

Fuente: Elaborado por el autor sobre la base de información de INFOR

Las principales empresas exportadoras de Puertas y sus marcos representan cerca del

95,6% del volumen total exportado durante el periodo en estudio (Figura 14).

Cabe destacar que al ir aumentando la complejidad en la fabricación de un producto,

como lo son las puertas y sus marcos, baja el número de empresas que fabrican ese

producto.

Figura 14: Principales Exportadores de Puertas y sus marcos entre 1995-2005.

Fuente: Elaborado por el autor sobre la base de información de INFOR

El principal exportador de puertas y sus marcos es Masisa, que representa el 48,9% del

volumen enviado, siendo el principal producto de esta empresa. Es importante mencionar

que Masonite Chile, es la filial chilena de la principal empresa productora de puertas del

mundo, la cual representa el 14% del volumen anual de este producto exportado al mercado

norteamericano.

5.1.3.4 Muebles y sus partes

Este grupo está compuesto por dos tipos de productos:

Muebles de Madera: Producto terminado de madera, destinados a la decoración de

todo tipo de inmuebles, como por ejemplo, sillas, mesas, camas, etc.

Partes y Piezas de Muebles: Piezas de muebles que son especialmente diseñadas

para ser ensambladas por los consumidores o distribuidores en los países destino de estos

productos; un ejemplo de esto son los muebles RTA (listo para armar).

La categoría muebles corresponde al cuarto producto en importancia que exporta

Chile a EE.UU. Durante el periodo en estudio se enviaron US$ 49,5 millones en promedio

anual, lo cual representa el 10,1% de los envíos, medios anuales.

Figura 15: Evolución de la exportación anual de Muebles y sus partes a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

28

29

Al analizar la Figura 15 se observa claramente cómo la industria del mueble ha tenido un

crecimiento, más bien moderado, con una tasa media anual aproximada del 5%. Es un

rubro de menor crecimiento en comparación a las molduras, la madera elaborada y las

puertas.

El precio medio anual alcanzado en el periodo es de US$ 2.545 /ton. Los detalles de la

evolución del precios tanto nominales como los reales se pueden apreciar en el Anexo 8.5.

Al estudiar el comportamiento de los precios se puede observar que estos se mantienen

más bien constantes con pequeñas variaciones, lo que debería ser un incentivo al desarrollo

de este rubro(ver Figura 16). Esto, sin embargo, no ha sucedido y se debe a la complejidad

que presenta la producción de muebles en comparación con las otras categorías. Dicha

complejidad se basa técnicamente en una mayor dinámica de cambio del producto, sujeto a

la moda y al diseño internacional. Difícilmente un mismo diseño se mantiene un largo tiempo

en el mercado; es necesario innovar y mantenerse a la vanguardia en este rubro.

Lo anterior conlleva a un sin número de complejidades técnicas de operación en los

procesos productivos, desde adecuación y despiece de nuevos diseños hasta

implementación de nuevas líneas de terminación. Chile, hasta ahora ha abordado los

mercados tratando de aprender de los requerimientos de los usuarios. Sin embargo, ha

estado estancado en su crecimiento debido al peligro que representa la demasiada

especificidad en la satisfacción de los clientes, sin el desarrollo de innovación propia. Prueba

de ello ha sido el mal resultado obtenido por destacadas empresas nacionales que han

incursionado en este mercado; se puede mencionar a Muebles CIC, Muebles Andes y

Copihue. Queda de manifiesto la dificultad de la industria forestal de aprovechar las ventajas

comparativas para desarrollar productos de un real valor agregado, como lo son los

muebles.

Figura 16: Volumen e Índice de Precio de muebles y sus partes

Fuente: Elaborado por el autor sobre la base de información de INFOR

Es preciso señalar que durante el periodo, son numerosas las empresas que

participaron en la exportación de este tipo de producto, diferenciándose unas de otras, en los

niveles de producción que generan y en la continuidad en el tiempo de sus exportaciones.

Las empresas exportadoras de muebles, con una continuidad de exportación son 9 y

representan cerca del 92% del volumen total exportado durante el periodo en estudio como

se muestra en la Figura 17.

La principal empresa exportadora de muebles y sus partes fue Industrias Copihue,

adquirida por CMPC, que ha perdido su continuidad en este rubro; además CIC ha ido

disminuyendo la cantidad de envíos, focalizándose en el mercado local.

Esta situación deja de manifiesto la incapacidad del sector industrial de aprovechar las

oportunidades de desarrollarse en rubros de un mayor valor agregado, como es el caso de

los muebles, pues en Chile se tiene los insumos necesarios (todos se fabrican y se exportan

desde Chile) para el desarrollo de esta industria de manera exitosa. Es decir Chile no es

capaz de construir ventajas competitivas y sólo se queda en el aprovechamiento de sus

ventajas comparativas.

30

Participacion de los principales exportadores de Muebles y sus Partes

Periodo 1995-2005

Otros8,0%

Copihue31,2%

Centec19,7%

CIC 18,8%

Ignsiterra6,5%

Famapal4,7%

Muebles andes4,1%

Molco2,2%

Natura muebles1,5%

Defor3,2%

Figura 17: Principales Exportadores de muebles y sus partes entre 1995-2005.

Fuente: Elaborado por el autor sobre la base de información de INFOR

5.1.3.5 Productos Encolados

Esta categoría está compuesta básicamente por los tableros encolados y por los

tableros laminados:

Tableros Encolados: Pueden ser formados por piezas de pino sólido o finger joint,

encolados de canto o de cara. Los tableros de pino sólido se utilizan principalmente en la

fabricación de muebles, repisas y componentes de puertas. Los tableros de pino finger joint

se destinan principalmente a la fabricación de muebles.

Tablero Laminado: Piezas de madera de pino radiata aserradas, dimensionadas y

clasificadas, para ser unidas entre sí, por medio de adhesivos especiales, formando

elementos estructurales verticales (pilares y columnas), y horizontales (vigas). Se utilizan

principalmente en la construcción de edificios y galpones de grandes luces, estructuras a

base de pórticos y sistema de constructivo poste- viga.7

31

7 Extraído de sitio Web: Registro técnico de Materiales. <http://www.registrocdt.cl/referencias%20tecnicas/listado_fichas/fichas/c10/mad_lam_pino_rad/index.htm > [consulta: 23 mayo 2007]

La categoría Productos Encolados corresponde al quinto tipo de producto más

importante que exporta Chile a EE.UU. Como se indicó anteriormente, son US$ 14,2 millones

el promedio anual durante del periodo en estudio, lo cual representa el 2,9% de los envíos,

medios anuales, con una baja incidencia en las exportaciones de la industria forestal

secundaria chilena

Este tipo de producto presenta un crecimiento medio anual del 20%, aunque las

cantidades exportadas son mucho menores en relación a los productos analizados en este

estudio (Figura 18).

Figura 18: Evolución de la exportación anual de Productos encolados a Estados Unidos

Fuente: Elaborado por el autor sobre la base de información de INFOR

El precio medio anual alcanzado en el periodo es de US$ 1.529 /ton (Anexo 8.5.); Al

estudiar el comportamiento de los precios, tomando como base el precio obtenido en el año

1995, se puede observar una tendencia a la baja y pese a ello los volúmenes crecen de

manera significativa (ver Figura 19).

32

Figura 19: Volumen e Índice de Precio de Productos encolados

Fuente: Elaborado por el autor sobre la base de información de INFOR

Este escenario deja de manifiesto que el éxito de la industria forestal en este tipo de

productos, está dado por la capacidad de administrar muy eficientemente la función de

producción, como se observo en los productos analizados anteriormente (Excepto en

muebles).

En cuanto a las empresas exportadoras de estos productos, es preciso señalar que

durante el período 1995-2005, participaron numerosas empresas, que se diferencian, en los

niveles de exportación que logran y en la continuidad en el tiempo de sus exportaciones.

Las principales empresas exportadoras de encolados representan cerca del 78.3% del

volumen total exportado durante el periodo en estudio, como se muestra en la Figura 20.

33

Figura 20: Principales Exportadores de Productos Encolados entre 1995-2005.

Fuente: Elaborado por el autor sobre la base de información de INFOR

Las dos principales empresas exportadoras de estos productos, representan el 55% del

total exportado. Queda de manifiesto la gran concentración en este tipo de productos. Como

se mencionó anteriormente el grupo Arauco adquirió la división forestal de CCB (Cementos

Bio Bio) y CMPC hizo lo propio con las empresas Copihue en el año 2005, lo cual

aumentará la participación de estas empresas en los envíos de Productos encolados.

5.2 Participación de los productos chilenos seleccionados en el mercado norteamericano.

Las estadísticas de las importaciones de Estados Unidos de los productos en estudio,

en el periodo 1995-2005, fueron extraídas de USITC (United States International Trade

Commission). Para obtener las estadísticas de los productos se utilizó el código aduanero

norteamericano, en particular el HTS (Harmonized Tariff Schedule), en el cual se buscó la

equivalencia de los productos seleccionados con el sistema armonizado chileno (SACH),

del Servicio Nacional de Aduanas (en el cual se basa INFOR para elaborar sus estadísticas).

Es por ello que se presentan ciertas diferencias en cuanto a monto y volúmenes, con

respecto a lo presentado en el punto anterior.

34

5.2.1 Molduras

En el sistema HTS norteamericano esta categoría corresponde a la partida 4409.10,

de la cual se consideraron las siguientes subclasificaciones:

• HTS: 4409.10.50.00: Wood Moldings. nesoi. Coniferous

• HTS: 4409.10.45.00: Standard Wood Moldings. nesoi. Coniferous

• HTS: 4409.10.40.00: Pine (pinus spp.) Standard Wood Molding

Las estadísticas presentadas a continuación incluyen las partidas mencionadas

anteriormente; en esta categoría la cantidad importada es expresada en metros, y los valores

se presentan en US$ CIF

El mercado de importaciones de molduras en EE.UU, ha presentado un claro

crecimiento, tanto en montos como en la cantidad importada (ver Anexo 8.7). Durante el

período de análisis (1995-2005), la cantidad promedio importada alcanzó los 730,5 millones

de metros anuales; el monto promedio anual importado fue de US$ 537.7 millones y el precio

promedio anual del período fue US$ 0,74 /mt.

Figura 21: Evolución de las importaciones de molduras de EE.UU en el periodo1995-2005.

Fuente: Elaborado por el autor sobre la base de información de USITC

En el mercado norteamericano de las molduras Chile tiene cuatro competidores

principales, de los cuales dos son países latinoamericanos - México y Brasil -, y dos países

desarrollados, Canadá y Nueva Zelanda. Estos cinco países representan el 91.2% de lo

35

36

importado por EE.UU entre los años1995-2005. (Cuadro 5)

Partícipes mercado

EE.UU

Valores reales Prom. 1995-2005

Millones (US$CIF )

Cantidad Promedio

(Millones de Metros)

Precio real Prom. 1995-2005

(US$CIF/mt) %Participación

Chile 190,2 257,8 0,74 35,4% Brasil 124,5 191,8 0,65 23,2%

Mexico 96 160,2 0,60 17,9% Nueva Zelanda 39,9 44,6 0,90 7,43%

Canadá 39.6 28,4 1,39 7,38% Otros 47,3 47,5 0,99 8,8% Total 537,7 73,5 0,74 100,0%

Cuadro 5: Participación en las importaciones promedios de molduras realizadas por EE.UU. en el periodo 1995-2005. Fuente: Elaborado por el autor sobre la base de información de USITC

El precio promedio alcanzado por Chile es superior al de sus competidores más

cercanos, Brasil y México, pero por debajo de los productos de Canadá y Nueva Zelanda.

Es importante recordar que los precios CIF incluyen, el costo del seguro y el flete, por lo que

el retorno real al país es menor. Para el caso de las molduras el costo del seguro y flete es

aproximadamente el 10% del precio CIF, para el caso de Chile, Brasil y Nueva Zelanda y

representa un 2,5 % para el caso de Canadá y México.

En lo referido a la evolución de la participación en las importaciones de moldura

realizadas por EE.UU en el periodo de estudio, ésta presenta una tendencia disímil para los

diferentes países competidores.

Como se aprecia en la Figura 22, en 1995, México representaba aproximadamente el

50% de las importación que EE.UU realizaba de molduras. Su participación ha

experimentado una fuerte baja a través de los años, con una tasa media anual de

decrecimiento del 6%, debido principalmente a la irrupción de Chile y Brasil, países con

claras ventajas comparativas, ofreciendo un producto de calidad y de bajo costo.

PARTICIPACION EN LAS IMPORTACIONES ANUALES DE MOLDURAS DE EE.UU PERIODO 1995-2005

0%

10%

20%

30%

40%

50%

60%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Chile Brasil Mexico Nueva Zelanda Canada

Figura 22: Evolución de la participación en las importaciones de molduras realizadas por EE.UU entre el período1995-2005.

Fuente: Elaborado por el autor sobre la base de información de USITC

Los demás países han presentado un aumento en la participación; Brasil es el que

presenta un mayor incremento medio, con una tasa de crecimiento anual de 44,6%, siendo el

principal competidor de Chile. Por su parte nuestro país presentó una tasa de crecimiento

anual de 20,2%, seguido por Canadá, con un 15,3% y Nueva Zelanda con el 3.4%.

Al analizar la evolución de los precios alcanzados por los competidores en este

mercado, se puede observar una baja sustancial de los precios en todos los países, excepto

en Canadá, cuyo precio muestra fuertes variaciones pero su tendencia es al alza.(Figura 23).

Sólo Canadá acusa tendencia a crecer, con una tasa promedio anual de 1,2%. Las

tasas de crecimiento de los precios de los demás países son 1,2 % anual para Nueva

Zelanda, 3,6% para Brasil, 4,1 % para México y la tasa más fuerte de caída, con un 4,4 %

corresponde a Chile, pues como se expuso anteriormente, la estrategia de Chile es vender a

precio bajo.

37

PRECIOS ANUALES DE MOLDURAS EN EE.UU POR PAIS PERIODO 1995-2005

(Expresado en US$ CIF/mt de 2005)

0,000,200,400,600,80

1,001,201,401,601,80

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Chile Brasil Mexico Nueva Zelanda Canada

Figura 23: Evolución de los precios de las molduras en EE.UU entre el periodo1995-2005.

Fuente: Elaborado por el autor sobre la base de información de USITC

Es importante destacar que Brasil es el principal competidor de Chile en esta

categoría; presenta, ventajas comparativas con respecto a Chile. Tiene mejores rendimientos

de plantaciones y posee mayor disponibilidad de terrenos para la forestación, por lo tanto,

puede producir a menores costos y tiene una alta potencialidad de expansión productiva. Al

pretender Chile competir a base de precios, se encuentra en una posición adversa.

Chile debe aprovechar su posicionamiento aventajado en este mercado para

desarrollar ventajas competitivas, que permitan en mejor forma a futuro enfrentar la

competencia, especialmente de Brasil.

5.2.2 Madera elaborada

En el sistema HTS norteamericano esta categoría corresponde a la partida

4407.10.00, la cual presenta la siguiente descripción:

• HTS: 4407.10.00: Wood of coniferous species, sawn or chipped lengthwise,

sliced or peeled, whether or not planned, sanded or finger-jointed, over 6 mm

thick.

38

Las estadísticas presentadas a continuación incluyen la partida mencionada

anteriormente; en esta categoría la cantidad importada es expresa en metros cúbicos.

El mercado de importaciones de madera elaborada en EE.UU, se ha presentado más

bien estable, con un pequeño crecimiento en los volúmenes transados y algo variable en las

cantidades (Ver la Figura 24).

Durante el periodo de análisis, el volumen promedio importado alcanzó los 47

millones de metros cúbicos anuales, el monto promedio anual importado fue de US$ 8.329

millones y el precio promedio anual del período, alcanzo los US$ 176,9 /m3.

Figura 24: Evolución de las importaciones de madera elaborada realizadas por EE.UU entre el periodo1995-2005.

Fuente: Elaborado por el autor sobre la base de información de USITC

En el mercado de la madera elaborada de EE.UU Chile tiene cuatro competidores

principales, tres de ellos son países desarrollados como Canadá, Alemania y Nueva Zelanda

y un país sudamericano que es Brasil. Estos cinco países representan el 96% de lo

importado por EE.UU en el período analizado (ver Cuadro 6).

El precio promedio alcanzado por Chile es superior al de sus competidores, Alemania,

39

40

Brasil y Canadá, pero por debajo del alcanzado por Nueva Zelanda.

Partícipantes mercado EE.UU

Valores realesProm. 1995-2005

Millones (US$CIF )

Cantidad Promedio (Miles m3)

Precio realProm. 1995-2005

(US$CIF/m3) %Participación

Canadá 7.341 43.931 167,1 88,1% Chile 192,3 498,2 386,0 2,3% Brazil 182,2 607,1 300,1 2,1%

New Zealand 150,9 337,8 447,0 1,8% Germany 128,4 586,2 219,0 1,5%

Otros 334,2 1.105 302,2 4,0% Total 8.329 47.067.149 176,97 100,0%

Cuadro 6: Participación en las importaciones promedios de madera elaborada realizadas por EE.UU. en el periodo 1995-2005. Fuente: Elaborado por el autor sobre la base a información de USITC

En lo referido a la evolución de la participación en las importaciones de madera

elaborada, ésta presenta el claro dominio del mercado por parte de Canadá.

Canadá ha ido disminuyendo su participación en ese mercado, en 1995 representaba

el 95% de las importaciones que EE.UU realizaba de madera elaborada y en el 2005 sólo

representó el 78%. Esta baja no se debe a la disminución en los envíos de Canadá, si no a

que el crecimiento de la demanda de este producto, la han captado los otros países que

compiten en este mercado.(Ver Figura 25)

Por su parte, los demás países han presentado un aumento en la participación de

este mercado, siendo Alemania el que presenta un mayor incremento; ingresó a este

mercado en el año 1999 y se ha expandido muy rápidamente. Por su parte Chile, Nueva

Zelanda y Brasil presentan tasas de crecimientos cercanos al 9%.

Figura 25: Evolución de la participación en las importaciones de madera elaborada realizadas por EE.UU entre el periodo1995-2005.

Fuente: Elaborado por el autor sobre la base de información de USITC

Al analizar la evolución de los precios alcanzados por los competidores en este

mercado, se puede observar una baja para todos los orígenes, salvo Alemania que mantiene

un precio estable.

Como se mencionó anteriormente, los precios decrecen en todos los origenes salvo

para el producto alemán que tiene un lento ascenso (tasa anual de 0,6 %); para Nueva

Zelanda la tasa de decrecimiento es de 1,2%; para Canadá, de 1,9%; para Brasil, de 2,7% y

finalmente Chile, el mayor decrecimiento con una tasa anual promedio de 4,7%.

Es importante destacar que Nueva Zelanda presenta características similares a las de

Chile, pues sus productos corresponden a pino radiata y se encuentra distante,

geográficamente, del mercado norteamericano; sin embargo, logra obtener mejores precios

que los de Chile, como se observa en la Figura 26.

También es importante destacar que Alemania, pese a ser el país que más ha crecido

en este mercado, ha sido capaz de aumentar su colocación, sin afectar sus precios de

transacción. Contraria es la situación de Chile, por cuanto aumentó su participación, pero vio

notablemente caer sus precios, al igual que lo observado en las molduras.

41

Figura 26: Evolución de los precios de la madera elaborada en EE.UU durante el periodo1995-2005.

Fuente: Elaborado por el autor sobre la base de información de USITC