Download - Unidad 1 intro

COSTOS DE

PRODUCCIÓN

Universidad Tecnológica

Fecha: Enero, 2013

Catedrático: Walfré Eugenia León Revoreda

1.1 GENERALIDADES DE LA

CONTABILIDAD.

¿ Qué es la

Contabilidad ?

1.1 GENERALIDADES DE LA

CONTABILIDAD.

CONCEPTO: Es la disciplina que enseña

las normas y los procedimientos para

ordenar, analizar y registrar las

operaciones practicadas por las unidades

económicas constituídas por un solo

individuo o bajo la forma de sociedades

civiles o mercantiles (bancos, industrias,

comercios e instituciones de beneficencia,

etc.

1.1 GENERALIDADES DE LA

CONTABILIDAD. ee

Fines fundamentales de la contabilidad: ee

1.Establecer un control riguroso sobre cada uno de los recursos y las

obligaciones del negocio.

2.Registrar, en forma clara y precisa, todas las operaciones efectuadas

por la empresa durante el ejercicio fiscal.

3.Proporcionar, en cualquier momento, una imagen clara y verídica de

la situación financiera que guarda el negocio. y

4.Prever con bastante anticipación el futuro de la empresa. y

5.Servir como comprobante y fuente de la información, ante terceras

personas, de todos aquellos actos de carácter jurídico que en la

contabilidad puede tener una fuerza probatoria conforme a lo

establecido por la ley.

Acepciones y definiciones:

CAPITAL, ACTIVO,

PASIVO.

1.1.1 CAPITAL:

y Se refiere al dinero o a

los bienes que posee

una persona.

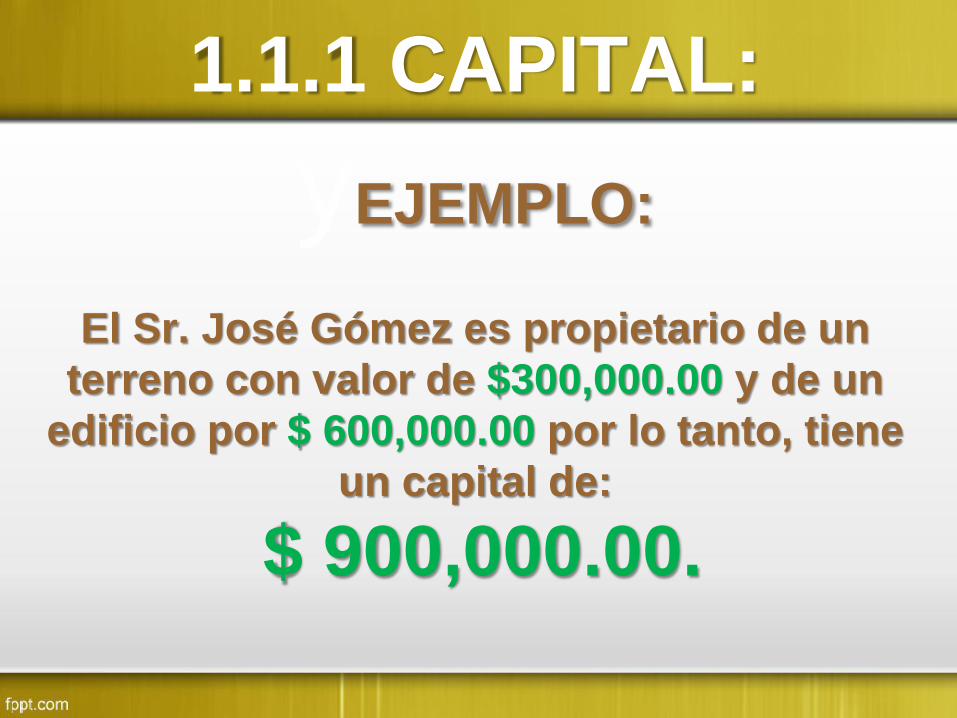

1.1.1 CAPITAL:

yEJEMPLO:

El Sr. José Gómez es propietario de un

terreno con valor de $300,000.00 y de un

edificio por $ 600,000.00 por lo tanto, tiene

un capital de:

$ 900,000.00.

1.1.1 CAPITAL: y

Sus Diferentes tipos:

Capital Económico

Capital Financiero

Capital Contable

1.1.1 CAPITAL: y

Ejemplo:

Capital Económico: Factor de la producción y

esta representado por el conjunto de bienes

necesarios para producir riqueza.

En el caso del carpintero, sus herramientas son

su Capital ya que sin ellas no puede trabajar

para generar dinero.

1.1.1 CAPITAL:

Ejemplo:

Capital Financiero: Es el dinero que se invierte

para que produzca una renta o un interés.

Cuando el inversionista adquiere acciones de

determinada empresa para obtener utilidades, el

valor de sus acciones constituye su capital,

porque sin ellas no puede percibir dividendos.

1.1.1 CAPITAL: Y

Ejemplo:

Capital Contable: Es la diferencia aritmética

entre el valor de todas las propiedades de la

empresa y el total de sus deudas.

Si una entidad tiene en efectivo, mobiliario y

terrenos un total de $ 500,000.00, y en

documentos por pagar un valor de $100,000.00,

su capital Contable será de $ 400,000.00.