© Pablo Pombo

SITUACION DE LOS SISTEMAS DE GARANTIA EN IBEROAMERICA (2012):

TENDENCIAS Y PERSPECTIVAS DESDE EL CONOCIMIENTO DE LA ACTIVIDAD

© Pablo Pombo

LOS SISTEMAS DE GARANTÍA: UNA REALIDAD Y NECESIDAD GLOBAL

2.- Los sistemas son heterogéneos, no son homogéneos

3.- Suponen diferente seguridad, calidad, eficacia, impacto y relevancia

Fuente: Elaboración propia.

1.- Realidad mundialmente reconocida

4. Los países más desarrollados los utílizan más intensivamente

Complementariedad de la oferta de garantías

SOCIEDAD DE GARANTÍA

(corporativas, SGR, SGM, fundaciones) • Sistema Mixto (pyme y

privados- sector público) • Operadores profesionalizados

asumen el riesgo sobre su patrimonio

• Negociación condiciones del crédito con IFI´S

REAFIANZAMIENTO

• Programa

públicos de segundo piso para los sistemas mixtos (privados – públicos)

• Programas públicos • Especializados • Operador no asume el

riesgo sobre su patrimonio <administra un recurso liquido autónomo>

• Los modelos pueden coexistir en el tiempo siendo deseable sea de forma complementaria

• Mayor oportunidad de cubrir las expectativas de los demandantes de financiamiento de contar con todos los instrumentos de garantías adecuados a cada situación

© Pablo Pombo

© Pablo Pombo

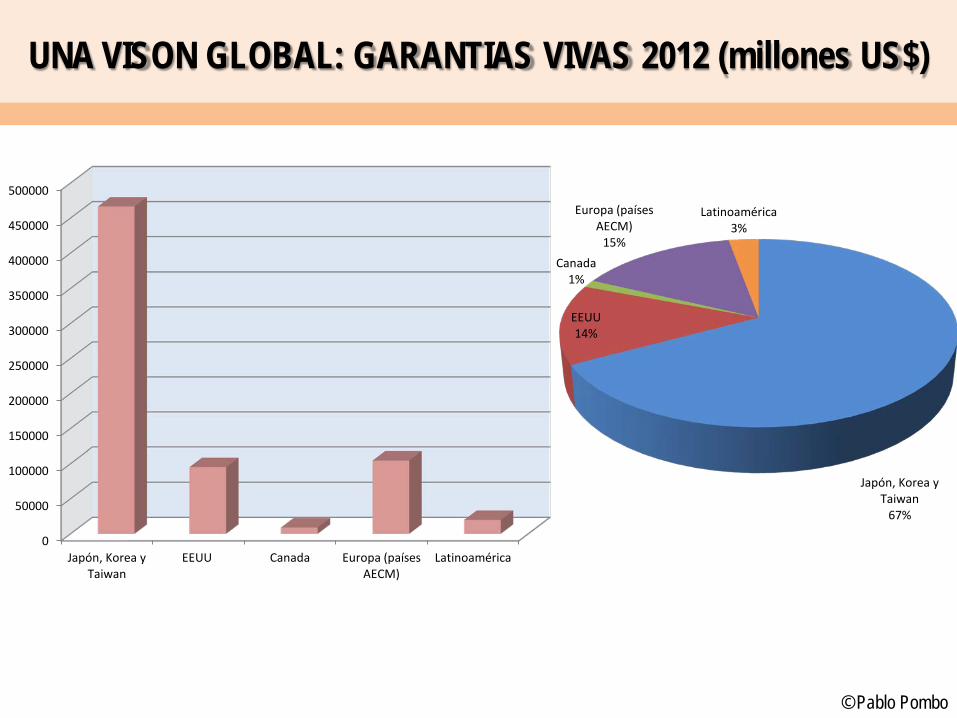

UNA VISON GLOBAL: GARANTIAS VIVAS 2012 (millones US$)

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

500000

Japón, Korea y Taiwan

EEUU Canada Europa (países AECM)

Latinoamérica

Japón, Korea y Taiwan

67%

EEUU 14%

Canada 1%

Europa (países AECM)

15%

Latinoamérica 3%

© Pablo Pombo

UNA VISION GLOBAL: PYMES 2012

0

500000

1000000

1500000

2000000

2500000

3000000

Japón, Korea y Taiwan

Europa (países AECM)

Latinoamerica EEUU Canada

Japón, Korea y Taiwan

29%

Europa (países AECM)

30%

Latinoamerica 28%

EEUU 11%

Canada 2%

© Pablo Pombo

UNA VISION GLOBAL: GARANTIAS VIVAS / PIB 2012

0,0000

0,0100

0,0200

0,0300

0,0400

0,0500

0,0600

0,0700

© Pablo Pombo

SITUACION DE LOS SISTEMAS DE GARANTIA EN IBEROAMERICA (2012):

TENDENCIAS Y PERSPECTIVAS DESDE EL CONOCIMIENTO DE LA ACTIVIDAD

© Pablo Pombo

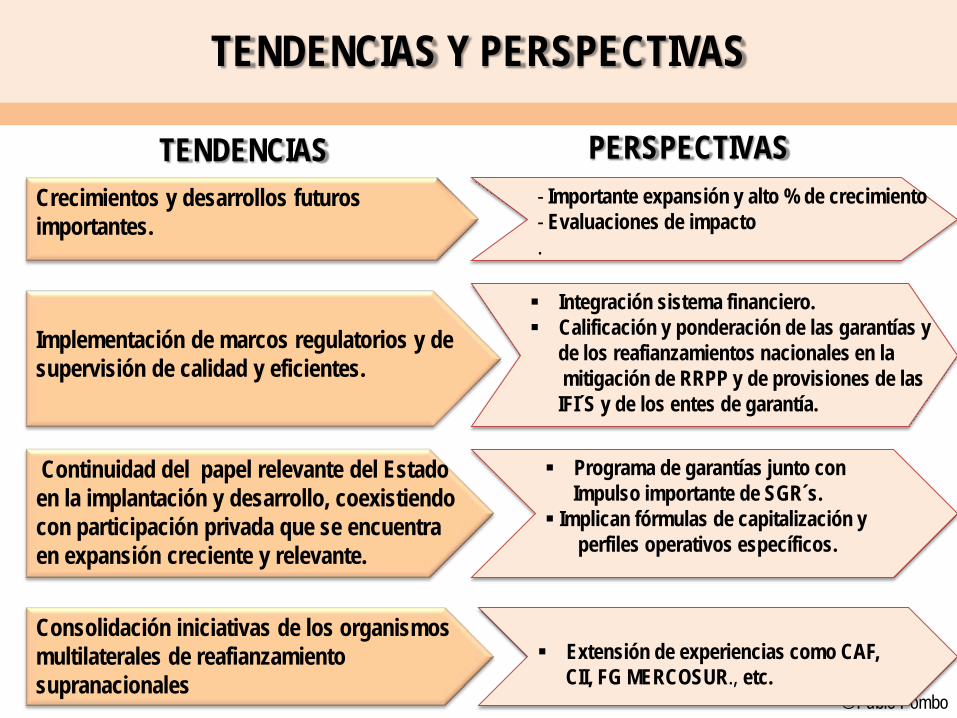

Crecimientos y desarrollos futuros importantes.

- Importante expansión y alto % de crecimiento - Evaluaciones de impacto .

Continuidad del papel relevante del Estado en la implantación y desarrollo, coexistiendo con participación privada que se encuentra en expansión creciente y relevante.

Programa de garantías junto con Impulso importante de SGR´s.

Implican fórmulas de capitalización y perfiles operativos específicos.

Implementación de marcos regulatorios y de supervisión de calidad y eficientes.

Integración sistema financiero. Calificación y ponderación de las garantías y

de los reafianzamientos nacionales en la mitigación de RRPP y de provisiones de las IFI´S y de los entes de garantía.

Consolidación iniciativas de los organismos multilaterales de reafianzamiento supranacionales

Extensión de experiencias como CAF,

CII, FG MERCOSUR., etc.

TENDENCIAS PERSPECTIVAS

TENDENCIAS Y PERSPECTIVAS

© Pablo Pombo

DESAFIOS - SUMARIO

Externos • Basilea II y su marco de aplicación en los

SG, así como el reconocimiento de la cobertura de los SG

• Establecer marcos regulatorios y normativos de calidad (seguridad jurídica y permanencia) y de supervisión eficientes (control)

• Conseguir marcos de alianzas estables a largo plazo con el sector publico, financiero y empresarial

• Crisis financiera internacional

Internos • Practicar la transparencia para un

conocimiento cierto de las realidades jurídicas y operativas

• Fomentar las decisiones internas hacia la integración en el sistema financiero de los SG

• Consolidar el rol de las mipymes y otros del sector privado en el SG

• Optimizar la gestión: lecciones aprendidas (gestión independiente y profesional; herramientas de gestión tecnológicamente ágiles y eficientes; implementación de procedimientos en calidad)

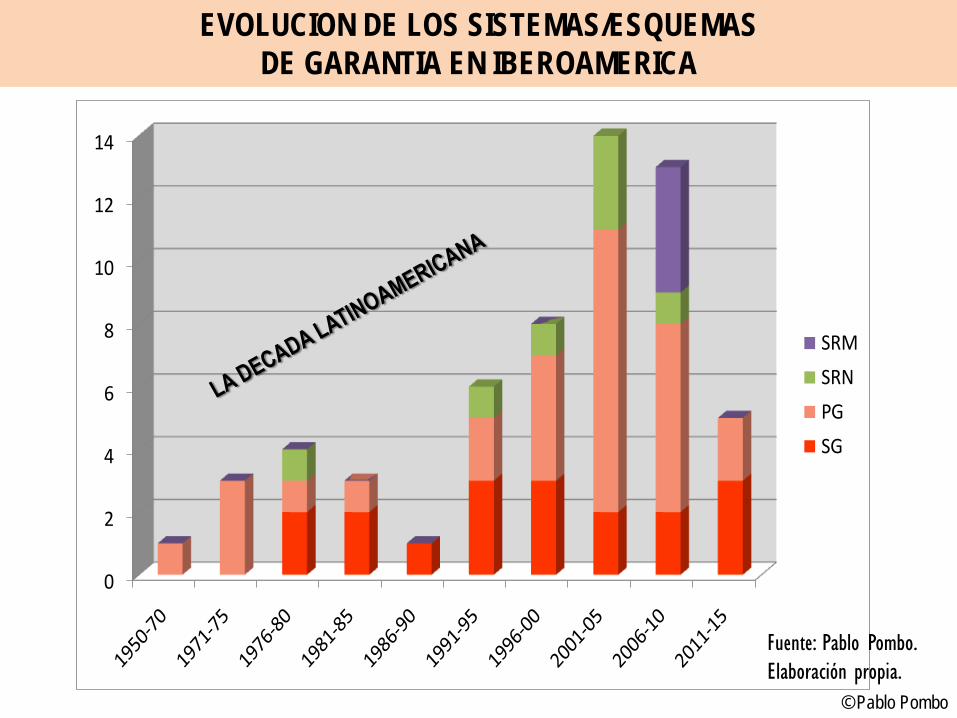

0

2

4

6

8

10

12

14

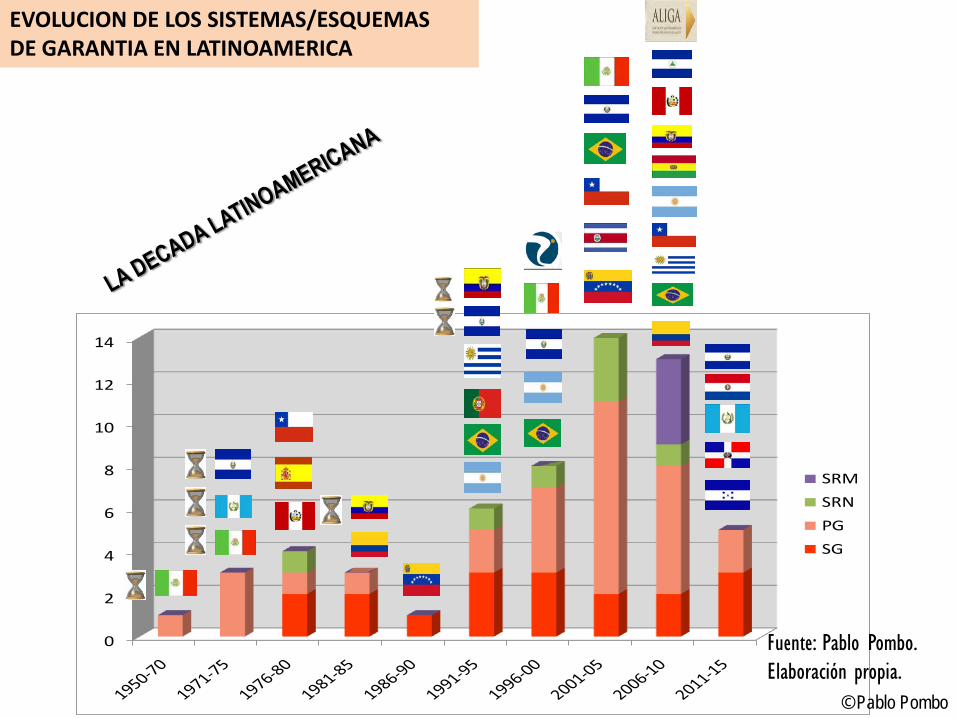

SRMSRNPGSG

EVOLUCION DE LOS SISTEMAS/ESQUEMAS DE GARANTIA EN IBEROAMERICA

Fuente: Pablo Pombo. Elaboración propia.

© Pablo Pombo

0

2

4

6

8

10

12

14

SRMSRNPGSG

EVOLUCION DE LOS SISTEMAS/ESQUEMAS DE GARANTIA EN LATINOAMERICA

Fuente: Pablo Pombo. Elaboración propia.

© Pablo Pombo

© Pablo Pombo

Programas de Garantías

Sin Esquemas de Garantías o sininformación disponible

Sociedades de Garantía Mutualistas

Sociedades de Garantía MercantilesSocied. Merc. y otras ent. reg.

Sociedades de Garantía Mutualistas

Programas de Garantías

Sin Esquemas de Garantías

LOS SISTEMAS DE GARANTÍA EN LATINOAMÉRICA e IBEROAMERICA

Fuente: Elaboración propia

© Pablo Pombo

SG 73%

PG 27%

% ENTES

SG 22%

PG 78%

% GARANTÍAS VIVAS

SG 26%

PG 74%

% PYMES

Fuente: Elaboración propia

REPARTO EN % DE ENTES, MIPYMES Y GARANTÍAS VIVAS POR MODELOS (LATINOAMÉRICA)

Datos año 2012.

PG: PROGRAMA DE GARANTÍAS

SG: SOCIEDAD DE GARANTÍA

Las SG acaparan nº

de entes

El modelo PG acapara una

mayor cartera de garantías vivas y

de pymes

© Pablo Pombo

© Pablo Pombo

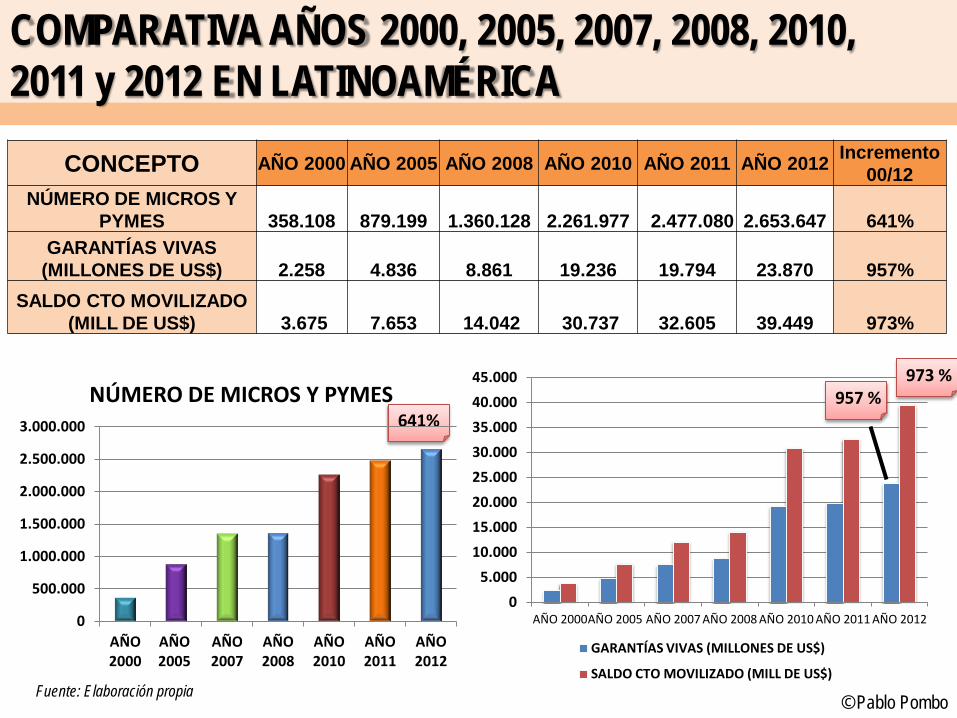

CONCEPTO AÑO 2000 AÑO 2005 AÑO 2008 AÑO 2010 AÑO 2011 AÑO 2012 Incremento 00/12

NÚMERO DE MICROS Y PYMES 358.108 879.199 1.360.128 2.261.977 2.477.080 2.653.647 641%

GARANTÍAS VIVAS (MILLONES DE US$) 2.258 4.836 8.861 19.236 19.794 23.870 957%

SALDO CTO MOVILIZADO (MILL DE US$) 3.675 7.653 14.042 30.737 32.605 39.449 973%

COMPARATIVA AÑOS 2000, 2005, 2007, 2008, 2010, 2011 y 2012 EN LATINOAMÉRICA

Fuente: Elaboración propia

641%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

AÑO 2000

AÑO 2005

AÑO 2007

AÑO 2008

AÑO 2010

AÑO 2011

AÑO 2012

NÚMERO DE MICROS Y PYMES

0 5.000

10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000

AÑO 2000 AÑO 2005 AÑO 2007 AÑO 2008 AÑO 2010 AÑO 2011 AÑO 2012

GARANTÍAS VIVAS (MILLONES DE US$)

SALDO CTO MOVILIZADO (MILL DE US$)

973 % 957 %

© Pablo Pombo

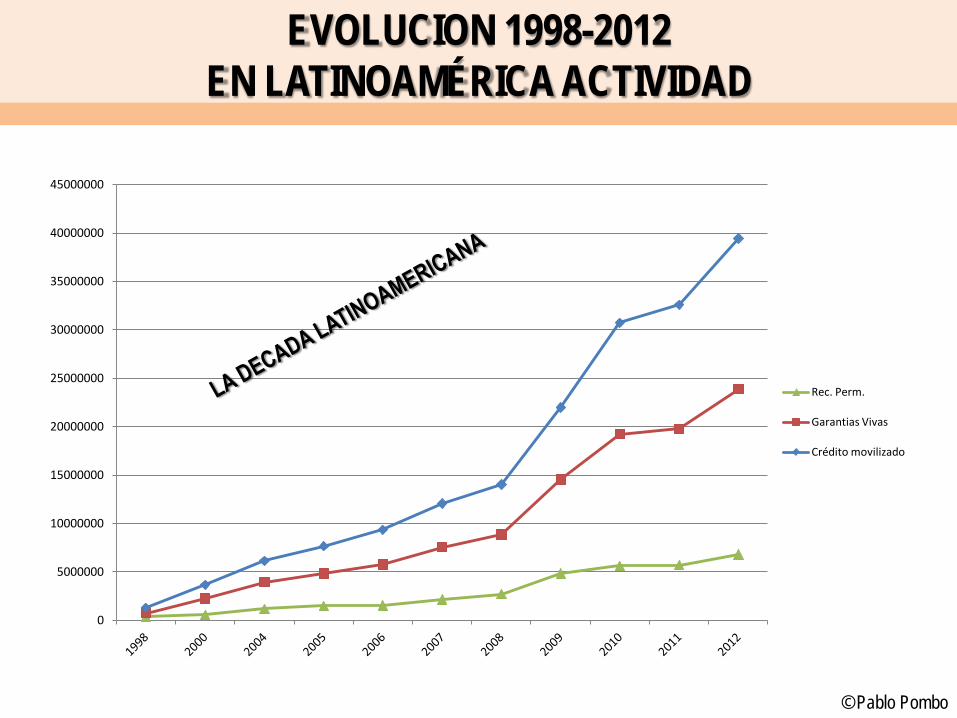

EVOLUCION 1998-2012 EN LATINOAMÉRICA ACTIVIDAD

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

Rec. Perm.

Garantias Vivas

Crédito movilizado

© Pablo Pombo

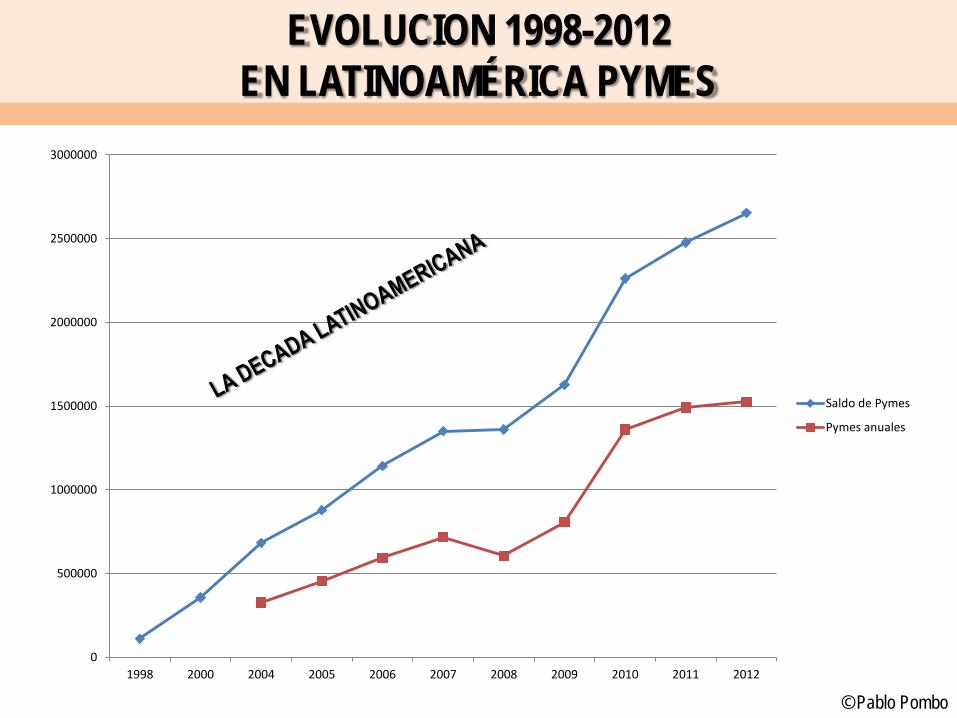

EVOLUCION 1998-2012 EN LATINOAMÉRICA PYMES

0

500000

1000000

1500000

2000000

2500000

3000000

1998 2000 2004 2005 2006 2007 2008 2009 2010 2011 2012

Saldo de Pymes

Pymes anuales

© Pablo Pombo

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

<5 años 5-9 años 10-14 años 15-25 años >25 años

25,8%

16,1% 22,6%

19,4% 16,1%

% REPARTO POR AÑOS DE ANTIGÜEDAD DE LOS SISTEMAS/ENTES EN LATINOAMÉRICA (2012)

Fuente: Elaboración propia

El 41,9 % de los sistemas de

garantía tiene menos de 10 años y un 64,5% menos

de 15 años

© Pablo Pombo

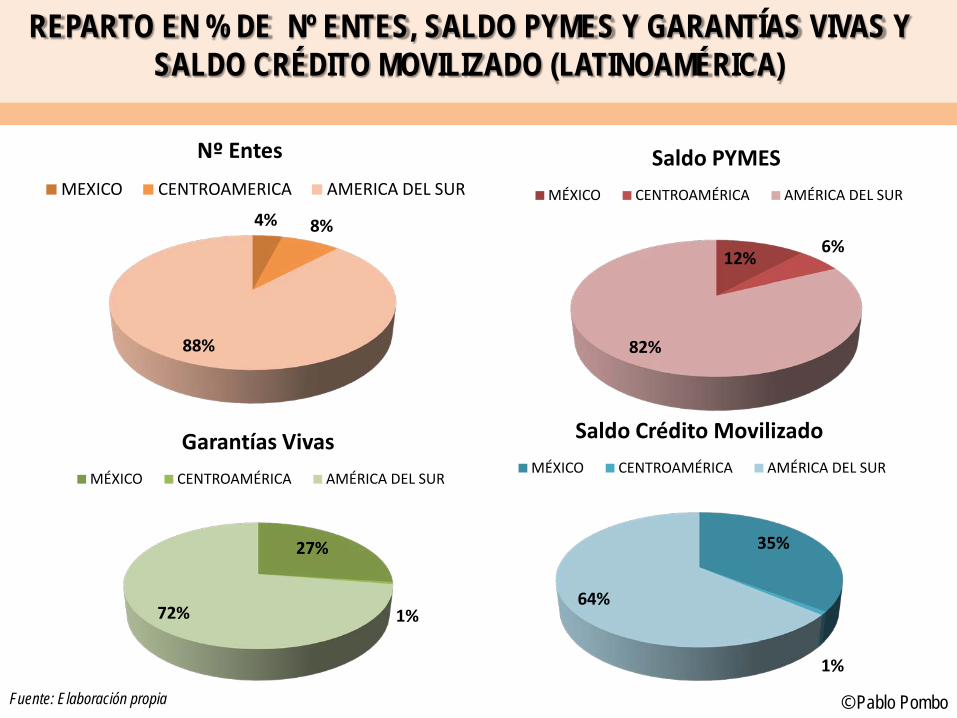

REPARTO EN % DE Nº ENTES, SALDO PYMES Y GARANTÍAS VIVAS Y SALDO CRÉDITO MOVILIZADO (LATINOAMÉRICA)

Fuente: Elaboración propia

4% 8%

88%

Nº Entes MEXICO CENTROAMERICA AMERICA DEL SUR

27%

1% 72%

Garantías Vivas MÉXICO CENTROAMÉRICA AMÉRICA DEL SUR

12% 6%

82%

Saldo PYMES MÉXICO CENTROAMÉRICA AMÉRICA DEL SUR

35%

1%

64%

Saldo Crédito Movilizado MÉXICO CENTROAMÉRICA AMÉRICA DEL SUR

© Pablo Pombo

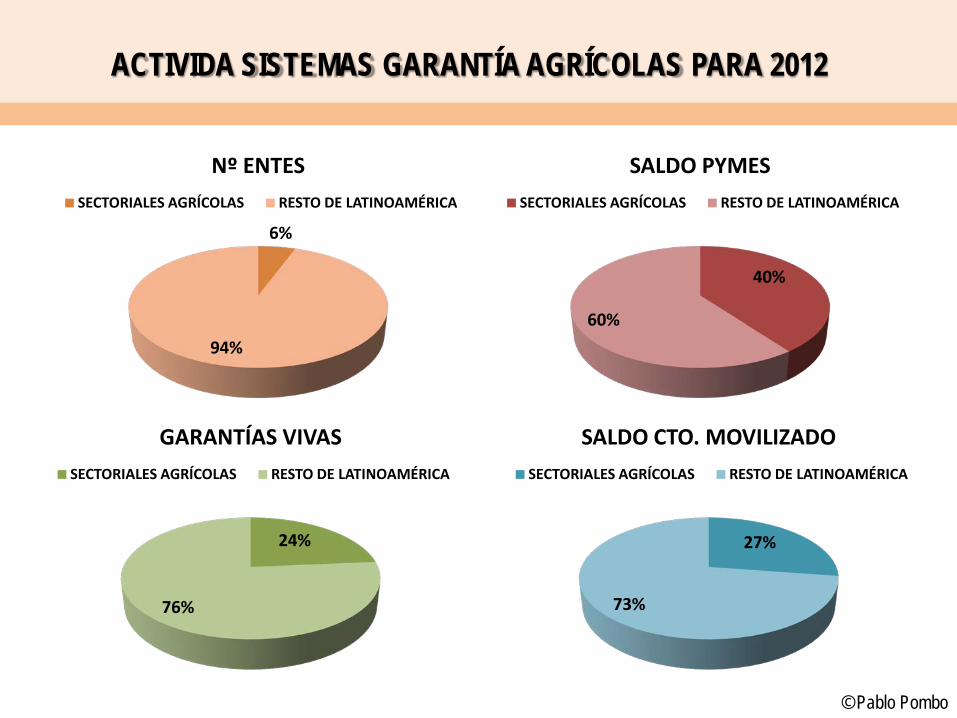

ACTIVIDA SISTEMAS GARANTÍA AGRÍCOLAS PARA 2012

6%

94%

Nº ENTES SECTORIALES AGRÍCOLAS RESTO DE LATINOAMÉRICA

40%

60%

SALDO PYMES SECTORIALES AGRÍCOLAS RESTO DE LATINOAMÉRICA

24%

76%

GARANTÍAS VIVAS SECTORIALES AGRÍCOLAS RESTO DE LATINOAMÉRICA

27%

73%

SALDO CTO. MOVILIZADO SECTORIALES AGRÍCOLAS RESTO DE LATINOAMÉRICA

© Pablo Pombo

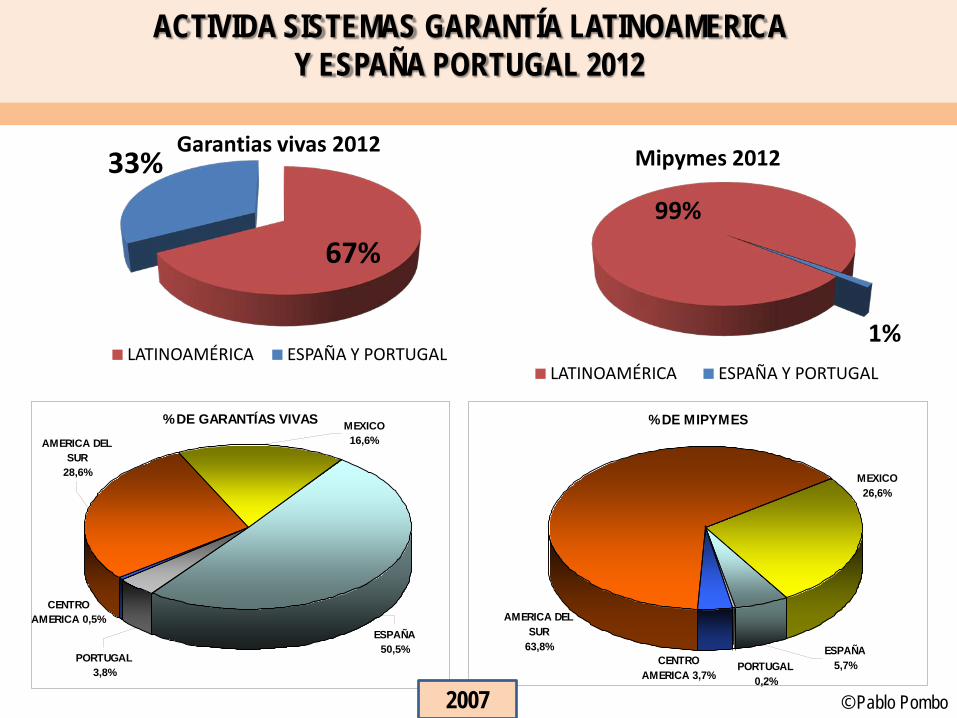

ACTIVIDA SISTEMAS GARANTÍA LATINOAMERICA Y ESPAÑA PORTUGAL 2012

% DE MIPYMES

PORTUGAL0,2%

CENTRO AMERICA 3,7%

AMERICA DEL SUR

63,8%

MEXICO26,6%

ESPAÑA5,7%

% DE GARANTÍAS VIVAS

ESPAÑA50,5%

MEXICO16,6%AMERICA DEL

SUR28,6%

CENTRO AMERICA 0,5%

PORTUGAL3,8%

2007

99%

1%

Mipymes 2012

LATINOAMÉRICA ESPAÑA Y PORTUGAL

67%

33% Garantias vivas 2012

LATINOAMÉRICA ESPAÑA Y PORTUGAL

© Pablo Pombo

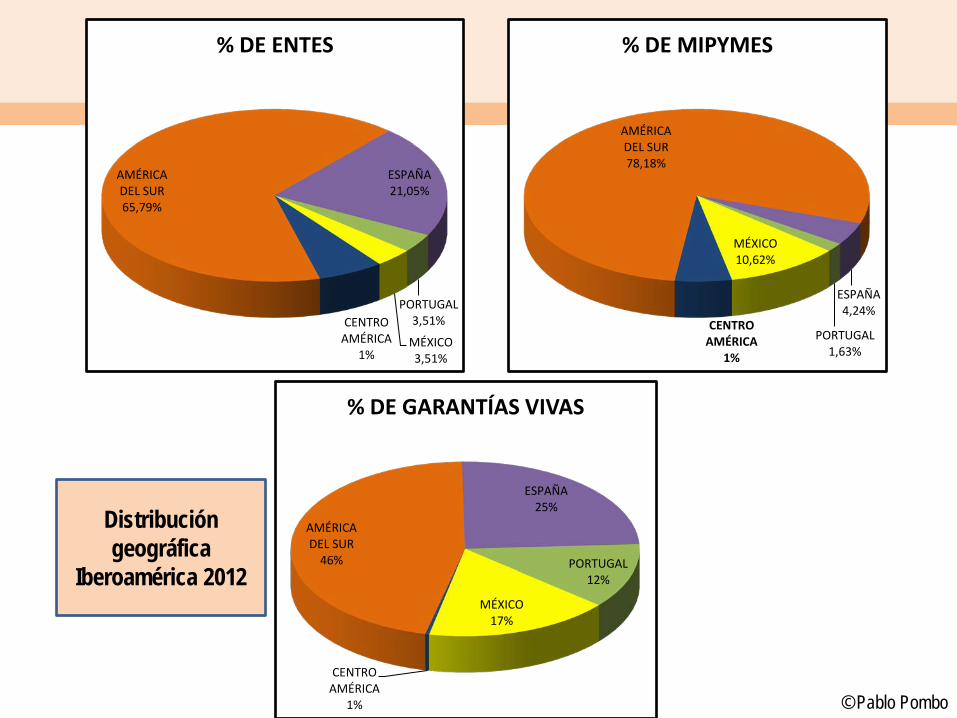

Distribución geográfica

Iberoamérica 2012

MÉXICO 10,62%

CENTRO AMÉRICA

1%

AMÉRICA DEL SUR 78,18%

ESPAÑA 4,24%

PORTUGAL 1,63%

% DE MIPYMES

MÉXICO 3,51%

CENTRO AMÉRICA

1%

AMÉRICA DEL SUR 65,79%

ESPAÑA 21,05%

PORTUGAL 3,51%

% DE ENTES

MÉXICO 17%

CENTRO AMÉRICA

1%

AMÉRICA DEL SUR

46%

ESPAÑA 25%

PORTUGAL 12%

% DE GARANTÍAS VIVAS

© Pablo Pombo

GARANTIAS VIVAS (2012) (millones US$) Destacan Brasil, España junto con México, Colombia, Portugal y Chile

- 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

MEXICO EL SALVADOR

COSTA RICA ARGENTINA

BOLIVIA BRASIL

CHILE COLOMBIA

ECUADOR PERU

URUGUAY VENEZUELA

ESPAÑA PORTUGAL

5.645 131

33 831

9 8.095

3.948 4.622

6 246

30 269

7.803 4.207

© Pablo Pombo

NÚMERO (STOCK) DE MIPYMES GARANTIZADAS (2012)

- 200.000 400.000 600.000 800.000 1.000.000 1.200.000 1.400.000 1.600.000

MEXICO EL SALVADOR

COSTA RICA ARGENTINA

BOLIVIA BRASIL

CHILE COLOMBIA

ECUADOR PERU

URUGUAY VENEZUELA

ESPAÑA PORTUGAL

281.676 182339

3144 24246

858 445650

156647 1425777

2388 121915

2391 6616

112.419 43.339

En nº de mipymes garantizadas destaca Colombia y a continuación Brasil, México y El Salvador

© Pablo Pombo

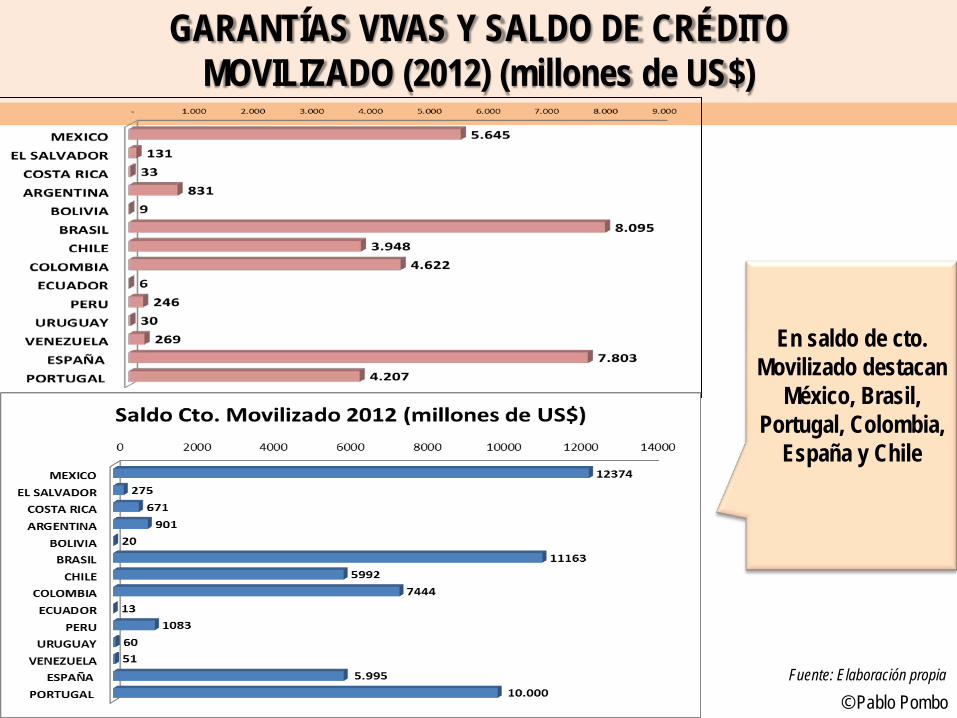

GARANTÍAS VIVAS Y SALDO DE CRÉDITO MOVILIZADO (2012) (millones de US$)

Fuente: Elaboración propia

En saldo de cto. Movilizado destacan

México, Brasil, Portugal, Colombia,

España y Chile

© Pablo Pombo

GARANTÍAS VIVA/PIB (2012)

Destacan Portugal, Chile, Colombia, España, El Salvador, México y Brasil

0,0000 0,0050 0,0100 0,0150 0,0200 0,0250 0,0300

MEXICO

EL SALVADOR

COSTA RICA

ARGENTINA

BOLIVIA

BRASIL

CHILE

COLOMBIA

ECUADOR

PERU

URUGUAY

VENEZUELA

ESPAÑA

PORTUGAL

0,0049

0,0055

0,0006

0,0018

0,0001

0,0034

0,0147

0,0127

0,0001

0,0012

0,0006

0,0008

0,0055

0,0258

© Pablo Pombo

REGAR Red Iberoamericana de Garantías www.redegarantias.com

AECM Asociación Europea de Caución Mutua www.aecm.be

ACSIC Asian Credit Supplementation Institution Confederation www.acsic.org/acsic/index.jsp

ALIGA Asociación Latinoamericana de Instituciones de Garantía www.aligalat.org/index.html

Publicaciones “Los sistemas de garantía para la micro y la pyme en una economía globalizada”

www.redegarantias.com

“Los sistemas de garantía de Iberoamérica: experiencias y desarrollos recientes” www.redegarantias.com y www.alide.org.pe

"Aportes conceptuales y características para clasificar los sistemas / esquemas de garantía” http://www.redegarantias.com/index.php?not=108 “Clasificación de los sistemas de garantía desde la experiencia latinoamericana” http://www.iadb.org/es/publicaciones/publicaciones,4126.html?doctype=Technical%20Notes&docTypeID=TechnicalNotes&searchLang=&keyword=pombo&selectList=All&topicDetail=0&tagDetail=0&jelcodeDetail=0

ENLACES

© Pablo Pombo

“QUIEN DOMINA LA GARANTÍA DOMINA EL CRÉDITO”