Situación

América Latina 4º TRIMESTRE 2017

Situación Latinoamérica 4T17

Mensajes Principales

1. El crecimiento mundial continúa robusto e incluye a más

regiones. Los mercados financieros aún favorecen a las

economías emergentes. Con todo, subsisten riesgos globales

a la baja

2. Se recupera el crecimiento en América Latina, pero será

aún lento en 2017 y 2018. El crecimiento se revisa a alza en

0,3pp en 2017, al 1,1%, y se mantiene inalterado en 1,6% en

2018. El crecimiento en 2018 se apoyará en el sector externo

y en la inversión en infraestructuras en Argentina, Perú y

Colombia

3. Continua cayendo la inflación en América del Sur y

empieza a hacerlo en México, por la estabilidad cambiaria,

la debilidad de la demanda interna y, en algunos países, la

reducción del precio de los alimentos. Por ello, se recortarán

los tipos de interés en América del Sur en los próximos meses

y a fines de 2018 en México

4. Los riesgos se moderan en el lado externo, salvo por la

posible sobrevaloración en mercados financieros. Por el

lado interno, se modera también algo el ruido y las tensiones

políticas en algunos países, pero se mantienen elevadas

Situación Latinoamérica 4T17

GLOBAL Se consolida el entorno

global positivo, pero con

riesgos a la baja

Situación Latinoamérica 4T17

Se consolida el entorno global positivo

4

2 Crecimiento

Robusto y estable

Pero con cierto

desacoplamiento entre

confianza y datos de

actividad

Bancos centrales

hacia la

normalización

Incertidumbre alta

y diferente ritmo

entre EE.UU. y

Eurozona

Recuperación

más sincronizada

Por mejora en

economías

emergentes

Volatilidad

financiera

baja

Los vientos de

cola irán

desapareciendo

gradualmente

Inflación

Subyacente débil

Indicios de repunte

en salarios, pero

dudas sobre

sostenibilidad

Riesgos a la

baja

Se reducen

en

China y

aumentan en

EE.UU. en el

corto plazo

Situación Latinoamérica 4T17

Crecimiento global: robusto y estable en 2S17

5

Los indicadores de confianzas mejoran

notablemente y adelantan un panorama

más positivo que los indicadores de

actividad

Sólido crecimiento del comercio mundial y

una recuperación del sector industrial que

continúa

Signos de fortaleza en el consumo

privado a pesar de los menores vientos

de cola

Crecimiento del PIB mundial (Previsiones basadas en BBVA-GAIN %, t/t)

Fuente: BBVA Research

0,4

0,6

0,8

1,0

1,2

dic

-12

jun-1

3

dic

-13

jun-1

4

dic

-14

jun-1

5

dic

-15

jun-1

6

dic

-16

jun-1

7

dic

-17

IC 20% IC 40%

IC 60% Estimacion de crecimiento

Media periodo

Situación Latinoamérica 4T17

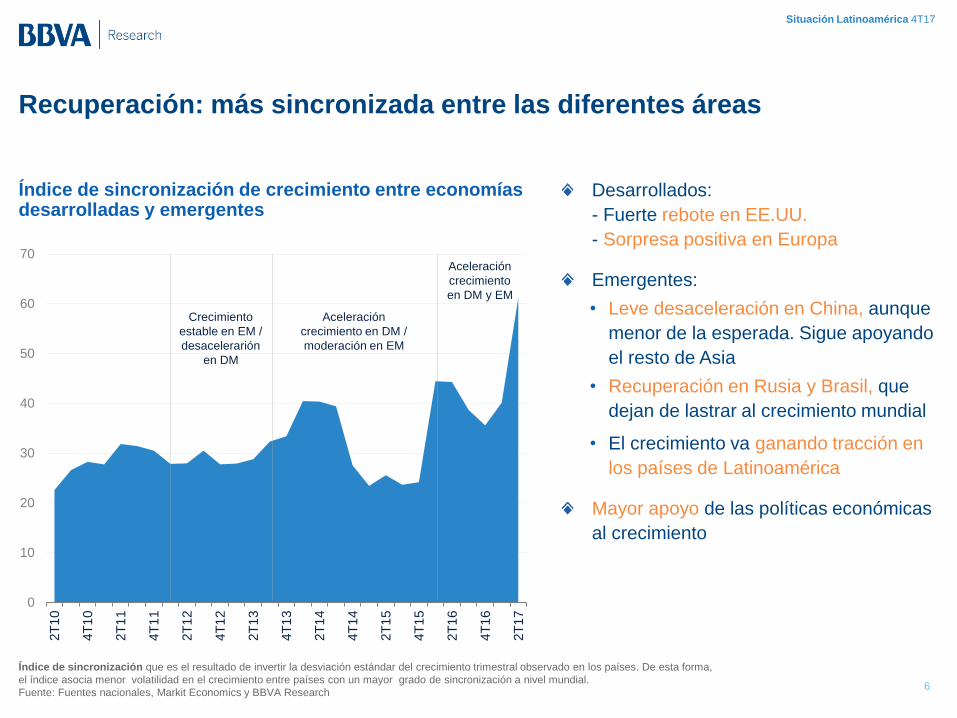

Recuperación: más sincronizada entre las diferentes áreas

6

Índice de sincronización de crecimiento entre economías desarrolladas y emergentes

Desarrollados:

- Fuerte rebote en EE.UU.

- Sorpresa positiva en Europa

Emergentes:

• Leve desaceleración en China, aunque

menor de la esperada. Sigue apoyando

el resto de Asia

• Recuperación en Rusia y Brasil, que

dejan de lastrar al crecimiento mundial

• El crecimiento va ganando tracción en

los países de Latinoamérica

Mayor apoyo de las políticas económicas

al crecimiento

Índice de sincronización que es el resultado de invertir la desviación estándar del crecimiento trimestral observado en los países. De esta forma,

el índice asocia menor volatilidad en el crecimiento entre países con un mayor grado de sincronización a nivel mundial.

Fuente: Fuentes nacionales, Markit Economics y BBVA Research

0

10

20

30

40

50

60

70

2T

10

4T

10

2T

11

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

4T

15

2T

16

4T

16

2T

17

Crecimiento

estable en EM /

desacelerarión

en DM

Aceleración

crecimiento en DM /

moderación en EM

Aceleración

crecimiento

en DM y EM

Situación Latinoamérica 4T17

Inflación subyacente no muestra señales de alerta

7

EE.UU. y Eurozona: salarios (%, a/a)

A pesar del crecimiento económico y la

mejora del mercado de trabajo, la

inflación subyacente se mantiene en

niveles bajos

Dudas sobre la consolidación de los

incipientes repuntes salariales. Presiones

inflacionistas contenidas

Incertidumbre sobre los determinantes de

la inflación, ¿cambios transitorios o

permanentes?

Cautela de los bancos centrales, sobre

todo en países desarrollados. Más

margen de política monetaria en

economías emergentes

Fuente: BBVA Research

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4T

09

1T

10

2T

10

3T

10

4T

10

1T

11

2T

11

3T

11

4T

11

1T

12

2T

12

3T

12

4T

12

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

Eurozona EE.UU.

Promedio EEUU 1993-2017

Promedio Eurozona1996-2017

Situación Latinoamérica 4T17

Bancos centrales avanzan hacia una normalización muy gradual

8

FED

BCE

Normalización del

balance a partir de

octubre y próxima subida

de tipos de interés en

diciembre, con dos

adicionales en 2018

Reducción de compras

de deuda para 2018,

pero no se esperan

subidas de tipos antes de

mediados de 2019

• En EE.UU., por la moderación de la

inflación y el cambio esperado en el

FOMC en 2018

• En la Eurozona, sesgo hacia un

tapering más gradual (fortaleza del

euro) y un retraso del ciclo de subidas

de tipos (baja inflación)

Incertidumbre alta:

Situación Latinoamérica 4T17

Mercados financieros todavía favorecen a las economías emergentes

9 Fuente: BBVA Research y Bloomberg

Debilidad del dólar y bajo rendimiento del

bono americano impulsan la búsqueda de

rentabilidad y respaldan los activos de

economías emergentes

La liquidez global seguirá siendo alta,

dado el proceso gradual de normalización

de la Fed y el BCE, aunque estos vientos

de cola irán desapareciendo Pre

fere

ncia

po

r

de

sarr

oll

ad

os

Pre

fere

ncia

po

r

em

erg

en

tes

Indicador de relocalización regional de activos (desviación estandarizada respecto a la media histórica)

-1,25

-1,00

-0,75

-0,50

-0,25

0,00

0,25

0,50

0,75

1,00

1,25

ma

r-1

5

jun-1

5

se

p-1

5

dic

-15

ma

r-1

6

jun-1

6

se

p-1

6

dic

-16

ma

r-1

7

jun-1

7

se

p-1

7

Situación Latinoamérica 4T17

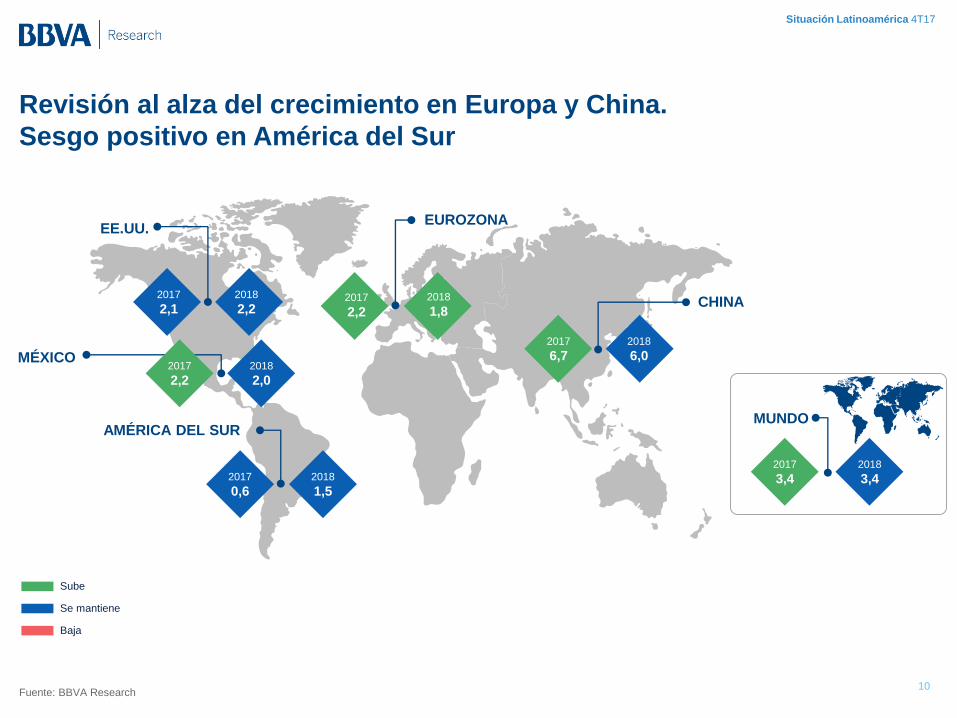

Revisión al alza del crecimiento en Europa y China.

Sesgo positivo en América del Sur

10 Fuente: BBVA Research

EE.UU.

2017

2,1 2018

2,2

AMÉRICA DEL SUR

2018

1,5

EUROZONA

CHINA 2017

2,2

2018

6,0

MUNDO

2018

3,4 2017

3,4

Baja

Sube

Se mantiene

2018

1,8

2017

0,6

2017

6,7 MÉXICO 2018

2,0 2017

2,2

Situación Latinoamérica 4T17

EE.UU.: crecimiento sostenido a pesar de la incertidumbre política y los

desastres naturales

11 Fuente: BBVA Research y BEA

EE.UU.: crecimiento del PIB (a/a, %)

Los huracanes tendrán un moderado

impacto en la actividad, por lo que

mantenemos las previsiones de

crecimiento para 2017-2018

Entre las cuestiones pendientes:

- Una reforma impositiva todavía por

clarificar

- Incertidumbres sobre la política

económica

- Ciertos signos de vulnerabilidad

financiera

- Y mayores riesgos geopolíticos

2,6

2,9

1,52,1 2,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2014 2015 2016 2017 2018

Actual Anterior

Situación Latinoamérica 4T17

China: panorama más favorable en el corto plazo

12 Fuente: BBVA Research y CEIC

China: crecimiento del PIB (a/a, %)

Ligera revisión al alza del crecimiento en

2017 por el mejor desempeño en 1S17

Desaceleración en 2018 por menor apoyo

de las políticas económicas y apreciación

del tipo de cambio

Incertidumbre sobre las decisiones que

se adopten en el Congreso del Partido

Comunista

A largo plazo, persisten los riesgos,

aunque las vulnerabilidades financieras

han mejorado algo gracias a las medidas

regulatorias

7,3

6,96,7 6,7

6,0

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

2014 2015 2016 2017 2018

Actual Anterior

Situación Latinoamérica 4T17

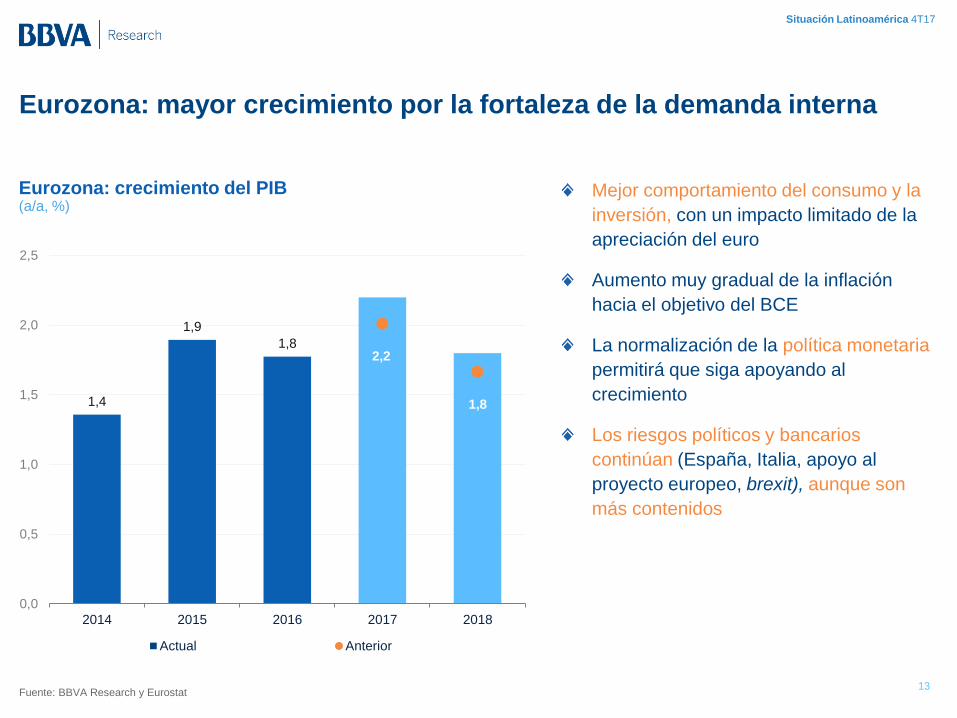

Eurozona: mayor crecimiento por la fortaleza de la demanda interna

13 Fuente: BBVA Research y Eurostat

Eurozona: crecimiento del PIB (a/a, %)

Mejor comportamiento del consumo y la

inversión, con un impacto limitado de la

apreciación del euro

Aumento muy gradual de la inflación

hacia el objetivo del BCE

La normalización de la política monetaria

permitirá que siga apoyando al

crecimiento

Los riesgos políticos y bancarios

continúan (España, Italia, apoyo al

proyecto europeo, brexit), aunque son

más contenidos

1,4

1,9

1,82,2

1,8

0,0

0,5

1,0

1,5

2,0

2,5

2014 2015 2016 2017 2018

Actual Anterior

Situación Latinoamérica 4T17

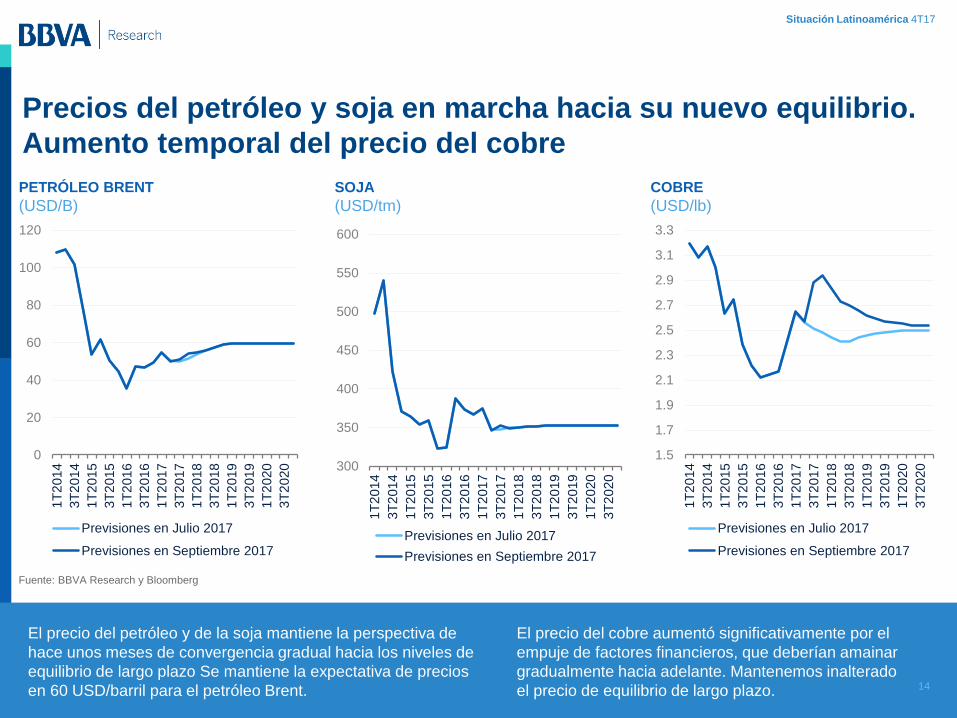

Precios del petróleo y soja en marcha hacia su nuevo equilibrio.

Aumento temporal del precio del cobre

14

Fuente: BBVA Research y Bloomberg

PETRÓLEO BRENT

(USD/B)

SOJA

(USD/tm)

COBRE

(USD/lb)

El precio del petróleo y de la soja mantiene la perspectiva de

hace unos meses de convergencia gradual hacia los niveles de

equilibrio de largo plazo Se mantiene la expectativa de precios

en 60 USD/barril para el petróleo Brent.

El precio del cobre aumentó significativamente por el

empuje de factores financieros, que deberían amainar

gradualmente hacia adelante. Mantenemos inalterado

el precio de equilibrio de largo plazo.

0

20

40

60

80

100

120

1T

2014

3T

2014

1T

2015

3T

2015

1T

2016

3T

2016

1T

2017

3T

2017

1T

2018

3T

2018

1T

2019

3T

2019

1T

2020

3T

2020

Previsiones en Julio 2017

Previsiones en Septiembre 2017

1.5

1.7

1.9

2.1

2.3

2.5

2.7

2.9

3.1

3.3

1T

2014

3T

2014

1T

2015

3T

2015

1T

2016

3T

2016

1T

2017

3T

2017

1T

2018

3T

2018

1T

2019

3T

2019

1T

2020

3T

2020

Previsiones en Julio 2017

Previsiones en Septiembre 2017

300

350

400

450

500

550

600

1T

2014

3T

2014

1T

2015

3T

2015

1T

2016

3T

2016

1T

2017

3T

2017

1T

2018

3T

2018

1T

2019

3T

2019

1T

2020

3T

2020

Previsiones en Julio 2017

Previsiones en Septiembre 2017

Situación Latinoamérica 4T17

Riesgos globales: reequilibrio desde China a EE.UU. en el corto plazo

15 **Otros riesgos : Geopolíticos (Corea del Norte); Proteccionismo (China –EE.UU.)

- P

rob

ab

ilid

ad

en

el c

ort

o p

lazo

+

- Severidad+

CHN

US

EZ

Jun Sep • Riesgo de desapalancamiento muy alto, pero más

contenido en el corto plazo (desaceleración económica

más gradual y estrategia de las autoridades)

• Necesidad de reformas de las empresas públicas

• Gestión de un aterrizaje suave

• Controversia política y riesgos de desaceleración cíclica

• Riesgo de inestabilidad financiera: signos de

sobrevaloración en algunos activos

• Riesgo de salida en la Fed: bajo pero alta incertidumbre

en la estrategia de subidas.

• Preocupaciones políticas y bancarias: Más contenido

excepto en España

• Riesgo de salida del BCE: bajo; muy gradual

empezando con el ‘tapering’ en 2018.

Sesgo al alza Sesgo a la baja

Situación Latinoamérica 4T17

LATAM Se recupera el

crecimiento, pero será

aún lento

Situación Latinoamérica 4T17

Continuaron las ganancias en los mercados financieros en América

Latina …

Los precios de los principales activos

financieros continuaron registraron

ganancias significativas en los últimos

meses, continuando la tendencia

observada desde inicios de año,

principalmente por factores globales:

• Relativa debilidad del dólar

• Aún abundante liquidez global

• Aceleración del crecimiento mundial

• Aumento de precios de materias primas

La principal excepción fue México, ante el

endurecimiento de las negociaciones del

tratado de libre comercio con EEUU

A esos factores se unió una cierta

recuperación del crecimiento en América

Latina

Precios de activos financieros: variación porcentual en

los últimos tres meses hasta el 16 de octubre*

17

Fuente: BBVA Research, Haver Analytics y DataStream * Variaciones entre el 17 de julio y el

16 de octubre. Tipo de cambio: moneda local/dólar. En este caso, aumentos indican

depreciaciones. Prima de riesgo país: EMBI.

-30

-20

-10

0

10

20

30

AR

G

BR

A

CH

I

CO

L

ME

X

PA

R

PE

R

UR

U

Tipo de cambio Mercado bursátil Prima de riesgo país

Situación Latinoamérica 4T17

… en un entorno donde la volatilidad sigue siendo inusualmente

reducida, con riesgos de revertir rápidamente

Volatilidades en mínimos históricos, a

pesar de la persistente incertidumbre

económica, política y geopolítica.

Riesgo de complacencia en los

mercados, en un contexto de aumento

de los tipos de interés por parte de la

Fed.

Volatilidad implícita en mercados desarrollados y prima

de riesgo en América Latina

18 Fuente: BBVA Research, Haver Analytics y DataStream

300

350

400

450

500

550

600

650

700

750

800

0

5

10

15

20

25

30

35

40

45

01

-feb

-15

01

-abr-

15

01

-ju

n-1

5

01

-ago

-15

01

-oct

-15

01

-dic

-15

01

-feb

-16

01

-abr-

16

01

-ju

n-1

6

01

-ago

-16

01

-oct

-16

01

-dic

-16

01

-feb

-17

01

-abr-

17

01

-ju

n-1

7

01

-ago

-17

01

-oct

-17

VIX EMBI Latam (derecha)

Situación Latinoamérica 4T17

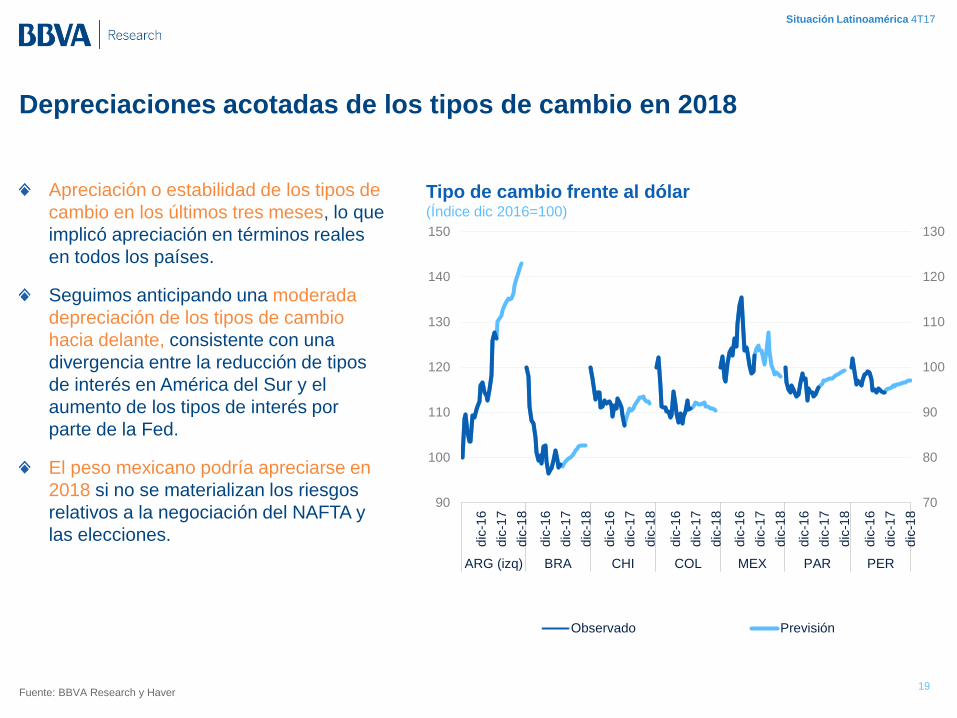

Depreciaciones acotadas de los tipos de cambio en 2018

Apreciación o estabilidad de los tipos de

cambio en los últimos tres meses, lo que

implicó apreciación en términos reales

en todos los países.

Seguimos anticipando una moderada

depreciación de los tipos de cambio

hacia delante, consistente con una

divergencia entre la reducción de tipos

de interés en América del Sur y el

aumento de los tipos de interés por

parte de la Fed.

El peso mexicano podría apreciarse en

2018 si no se materializan los riesgos

relativos a la negociación del NAFTA y

las elecciones.

19 Fuente: BBVA Research y Haver

Tipo de cambio frente al dólar (Índice dic 2016=100)

70

80

90

100

110

120

130

90

100

110

120

130

140

150

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

ARG (izq) BRA CHI COL MEX PAR PER

Observado Previsión

Situación Latinoamérica 4T17

Los indicadores de confianza se mantienen en niveles pesimistas en la

región, pero mejoran en los últimos meses

20

Fuente: BBVA Research y Haver

Latam: Índices de confianza de hogares y empresas (valores sobre 50pts indican optimismo)

Cierta recuperación de la confianza empresarial, alentada por

la calma de los mercados financieros, el aumento de precio

de las materias primas y alguna reducción del ruido e

incertidumbre política en algunos países

En el caso de las familias, la reducción de la inflación ha

favorecido una cierta recuperación de la confianza, que se

mantiene aún pesimista, lastrada por la debilidad de los

mercados laborales.

20

25

30

35

40

45

50

55

60

65

en

e-1

6

jun

-16

no

v-16

ab

r-17

sep-1

7

en

e-1

6

jun

-16

no

v-16

ab

r-17

sep-1

7

en

e-1

6

jun

-16

no

v-16

ab

r-17

sep-1

7

en

e-1

6

jun

-16

no

v-16

ab

r-17

sep-1

7

en

e-1

6

jun

-16

no

v-16

ab

r-17

sep-1

7

en

e-1

6

jun

-16

no

v-16

ab

r-17

sep-1

7

ARG BRA CHI COL MEX PER

Consumidor Productor

optimismo

pesimismo

Situación Latinoamérica 4T17

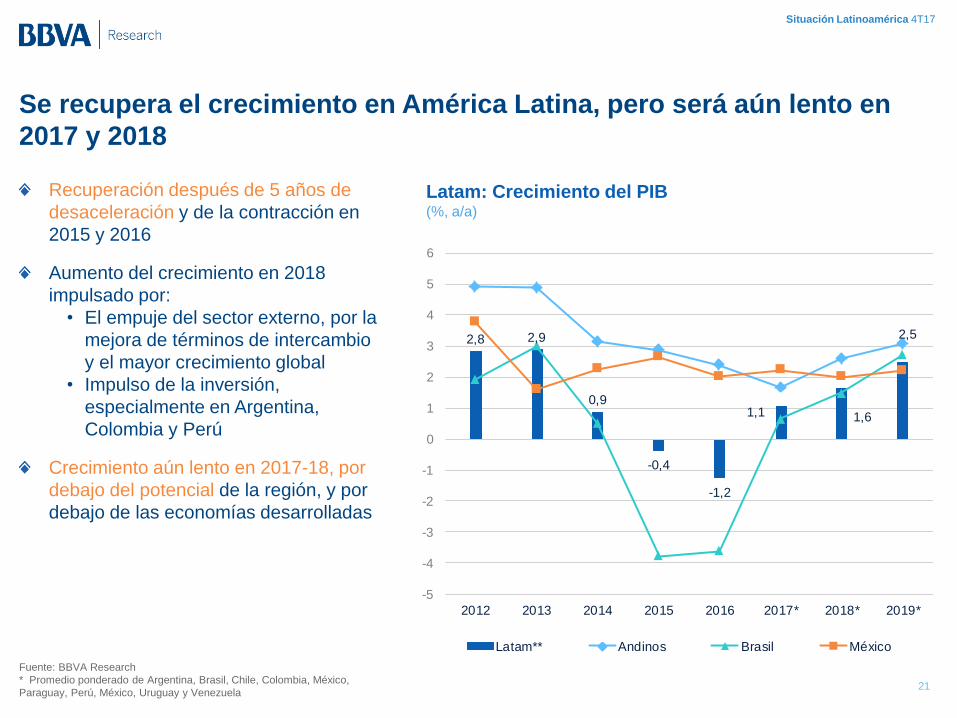

Se recupera el crecimiento en América Latina, pero será aún lento en

2017 y 2018

Recuperación después de 5 años de

desaceleración y de la contracción en

2015 y 2016

Aumento del crecimiento en 2018

impulsado por:

• El empuje del sector externo, por la

mejora de términos de intercambio

y el mayor crecimiento global

• Impulso de la inversión,

especialmente en Argentina,

Colombia y Perú

Crecimiento aún lento en 2017-18, por

debajo del potencial de la región, y por

debajo de las economías desarrolladas

21

Fuente: BBVA Research

* Promedio ponderado de Argentina, Brasil, Chile, Colombia, México,

Paraguay, Perú, México, Uruguay y Venezuela

Latam: Crecimiento del PIB (%, a/a)

2,8 2,9

0,9

-0,4

-1,2

1,1 1,6

2,5

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

2012 2013 2014 2015 2016 2017* 2018* 2019*

Latam** Andinos Brasil México

Situación Latinoamérica 4T17

Revisamos al alza la previsión de crecimiento en América Latina en 2017

(1,1%), y la mantenemos inalterada para 2018 (1,6%)

22

Países Latam: Crecimiento del PIB (%)

Fuente: BBVA Research

Los datos recientes muestran la

consolidación del crecimiento en

Argentina y una aceleración de la

actividad en Brasil, Chile y Perú en los

últimos meses.

La actividad económica en México

sorprendió al alza en el primer semestre

del año, pero muestra señales de

desaceleración para el segundo

semestre.

Revisamos al alza la previsión de

crecimiento en México y Perú en 2017,

por la fortaleza mostrada por la demanda

interna en el primer semestre del año

-5

-4

-3

-2

-1

0

1

2

3

4

5

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

ARG BRA CHI COL MEX PAR PER URU Latam Mercosur Alianzadel

Pacífico

Oct-17 Jul-17

Situación Latinoamérica 4T17

Continúa cayendo la inflación en América del Sur y empieza a hacerlo

en México

23

Latam: inflación y rangos objetivo de los bancos centrales (%, a/a)

Fuente: BBVA Research

La menor inflación en América del Sur estuvo impulsada por

la fortaleza del tipo de cambio, la debilidad de la demanda

interna y la reducción del precio de los alimentos.

La inflación dejará de caer en Brasil y Chile, pero se

mantendrá aún un tiempo por debajo del objetivo del banco

central. Seguirá convergiendo a las metas en Perú y

Colombia. Empieza a disminuir en México y continuará

haciéndolo en Argentina.

0

2

4

6

8

10

12

14

16

18

0

5

10

15

20

25

30

35

40

45

50

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

dic

-16

dic

-17

dic

-18

Argentina (izq) Brasil Chile Colombia México Paraguay Perú Uruguay

PrevisiónObjetivo inflación

Situación Latinoamérica 4T17

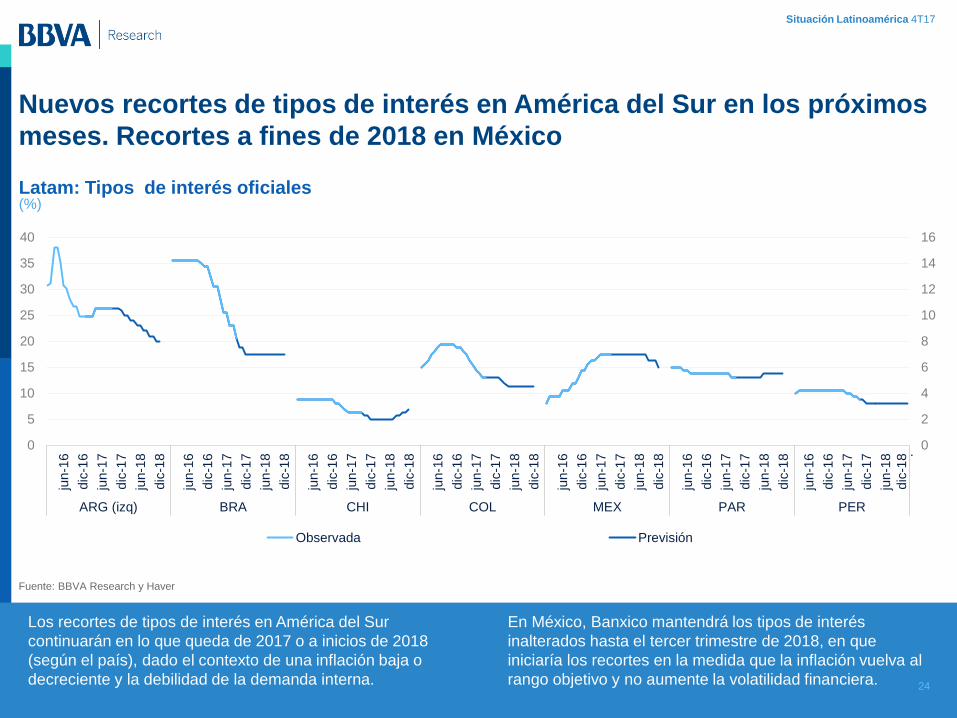

Nuevos recortes de tipos de interés en América del Sur en los próximos

meses. Recortes a fines de 2018 en México

24

Latam: Tipos de interés oficiales (%)

Fuente: BBVA Research y Haver

Los recortes de tipos de interés en América del Sur

continuarán en lo que queda de 2017 o a inicios de 2018

(según el país), dado el contexto de una inflación baja o

decreciente y la debilidad de la demanda interna.

En México, Banxico mantendrá los tipos de interés

inalterados hasta el tercer trimestre de 2018, en que

iniciaría los recortes en la medida que la inflación vuelva al

rango objetivo y no aumente la volatilidad financiera.

0

2

4

6

8

10

12

14

16

0

5

10

15

20

25

30

35

40

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18 .

ARG (izq) BRA CHI COL MEX PAR PER

Observada Previsión

Situación Latinoamérica 4T17

Ajuste de los déficits públicos en marcha, con la excepción (temporal)

en Perú

Aumenta la previsión de déficit en

Argentina, por la carga de intereses

sobre la deuda, a pesar del

sobrecumplimiento de la meta de

déficit primario.

Una senda de consolidación fiscal

más lenta en Brasil, al relajarse las

metas de déficit primario, pero

compensado por un menor pago por

intereses.

Mejora la previsión de déficit fiscal en

Perú y Chile, ante el aumento del

precio del cobre

25 Fuente: BBVA Research y Haver

Latam: déficit fiscales (%, PIB)

-10

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

ARG BRA CHI COL MEX PAR PER URU Latam

oct-17 jul-17

Situación Latinoamérica 4T17

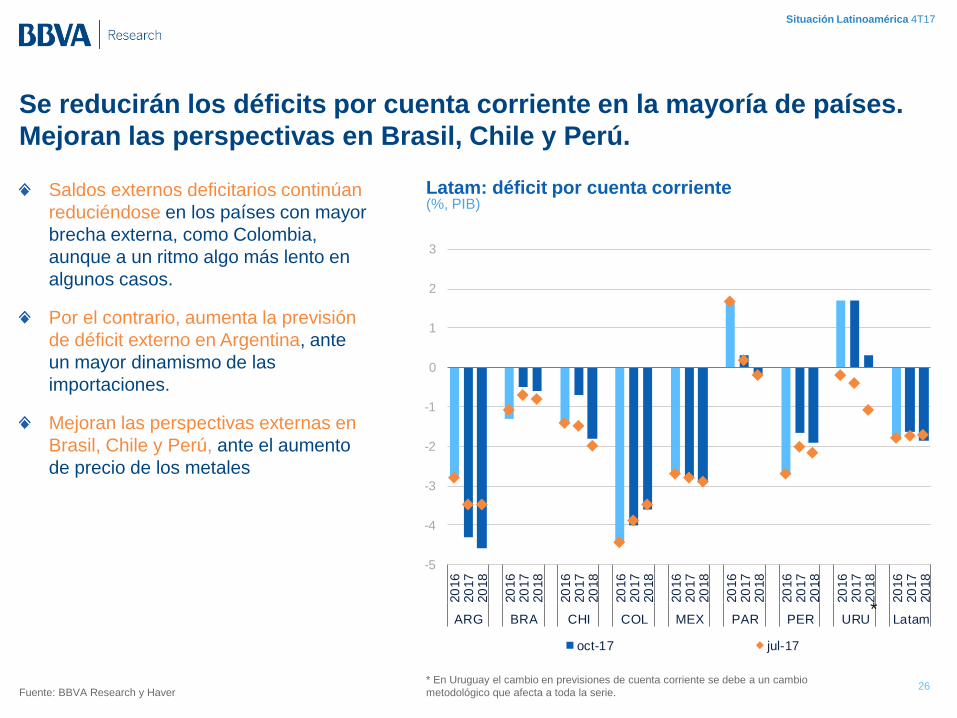

Se reducirán los déficits por cuenta corriente en la mayoría de países.

Mejoran las perspectivas en Brasil, Chile y Perú.

Saldos externos deficitarios continúan

reduciéndose en los países con mayor

brecha externa, como Colombia,

aunque a un ritmo algo más lento en

algunos casos.

Por el contrario, aumenta la previsión

de déficit externo en Argentina, ante

un mayor dinamismo de las

importaciones.

Mejoran las perspectivas externas en

Brasil, Chile y Perú, ante el aumento

de precio de los metales

26 Fuente: BBVA Research y Haver

Latam: déficit por cuenta corriente (%, PIB)

* En Uruguay el cambio en previsiones de cuenta corriente se debe a un cambio

metodológico que afecta a toda la serie.

-5

-4

-3

-2

-1

0

1

2

3

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

ARG BRA CHI COL MEX PAR PER URU Latam

oct-17 jul-17

*

Situación Latinoamérica 4T17

Mensajes Principales

1. El crecimiento mundial continúa robusto e incluye a más

regiones. Los mercados financieros aún favorecen a las

economías emergentes. Con todo, subsisten riesgos globales

a la baja

2. Se recupera el crecimiento en América Latina, pero será

aún lento en 2017 y 2018. El crecimiento se revisa a alza en

0,3pp en 2017, al 1,1%, y se mantiene inalterado en 1,6% en

2018. El crecimiento en 2018 se apoyará en el sector externo

y en la inversión en infraestructuras en Argentina, Perú y

Colombia

3. Continua cayendo la inflación en América del Sur y

empieza a hacerlo en México, por la estabilidad cambiaria,

la debilidad de la demanda interna y, en algunos países, la

reducción del precio de los alimentos. Por ello, se recortarán

los tipos de interés en América del Sur en los próximos meses

y a fines de 2018 en México

4. Los riesgos se moderan en el lado externo, salvo por la

posible sobrevaloración en mercados financieros. Por el

lado interno, se modera también algo el ruido y las tensiones

políticas en algunos países, pero se mantienen elevadas

Situación Latinoamérica 4T17

ANEXO

Situación Latinoamérica 4T17

Previsiones de crecimiento en América Latina

29 p = pronóstico

PIB (%a/a) 2014 2015 2016 2017p 2018p

Argentina -2,5 2,6 -2,2 2,8 3,0

Brasil 0,5 -3,8 -3,6 0,6 1,5

Chile 1,9 2,3 1,6 1,3 2,4

Colombia 4,4 3,1 2,0 1,5 2,0

México 2,3 2,7 2,0 2,2 2,0

Paraguay 4,7 3,0 4,0 3,7 3,5

Perú 2,4 3,3 4,0 2,4 3,9

Uruguay 3,2 0,4 1,4 3,2 3,1

Mercosur -0,4 -2,8 -4,1 0,2 1,1

Alianza del Pacífico 2,6 2,7 2,2 2,0 2,3

América Latina 0,9 -0,4 -1,2 1,1 1,6