BBVA Research – Situación y Perspectivas de Aragón 4T18 / 1

Miguel Cardoso. APD / Zaragoza, 30 Octubre 2018

Situación y

Perspectivas

de Aragón

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 2

Mensajes clave

Se mantiene el entorno global positivo, aunque el crecimiento se está moderando en las economías

emergentes y en la eurozona, incluida España

En Aragón, el crecimiento del PIB será del 2,8% y 2,7% en 2018 y 2019. Ello permitiría crear

22 mil empleos en el bienio y reducir la tasa de paro hasta el 7,7%, en un entorno favorable para

la exportación, los planes de inversión en marcha y una política económica acomodaticia

La ralentización del crecimiento se debe a la menor contribución de las exportaciones, tanto de bienes

como de servicios, y a un avance del consumo que continúa contenido.

La recuperación seguirá, apoyada por un entorno externo todavía favorable, políticas expansivas (fiscal

y monetaria), además de la aceleración de sectores alternativos como el de la construcción.

La incertidumbre sobre la política económica y su posible impacto se mantiene en niveles elevados.

Es necesario avanzar en medidas que reduzcan la vulnerabilidad de la economía española ante

entornos menos favorables

BBVA Research - Situación y Perspectivas de Aragón 4T18 / 3

01 Situación Global

y de España 4T18

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 4

Moderación del crecimiento mundial

Crecimiento del PIB mundial (Previsiones basadas en BBVA-GAIN, % t/t)

Fuente: BBVA Research

Ligera moderación del crecimiento

global hacia tasas ligeramente por

debajo del 1% t/t en 2S18

Los datos de actividad son sólidos

pero han perdido impulso;

seguramente

el aumento del proteccionismo

pesa sobre la confianza, el comercio

y la inversión

Más allá de la volatilidad, el comercio

mundial ha mejorado y se estabiliza

tras la desaceleración de principios

de año IC 20% IC 40% IC 60%

Estimación crecimiento Media período

0,4

0,6

0,8

1,0

1,2

dic

.-1

3

jun

.-1

4

dic

.-1

4

jun

.-1

5

dic

.-1

5

jun

.-1

6

dic

.-1

6

jun

.-1

7

dic

.-1

7

jun

.-1

8

dic

.-1

8

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 5

El aumento del precio del petróleo presiona

la inflación al alza

Revisión al alza del precio del petróleo e inflación (%)

Fuente: BBVA Research

El incremento responde a una

reducción de la oferta. El precio se

mantendrá relativamente estable en

2018 y 2019

Mayor inflación en la zona euro, aunque

por debajo del objetivo, mientras que

la inflación subyacente aumentará

gradualmente desde niveles muy bajos

En EE.UU. el impacto será menor,

pero la inflación se mantendrá por

encima del objetivo en 2018-19

Se refuerza la estrategia de salida

de la Fed y el BCE

-2

0

2

4

6

8

10

2018 2019

Brent

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2018 2019 2018 2019

Inflación

zona euro

Inflación

EE.UU.

Abril 2018 Julio 2018

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 6

Política monetaria sigue normalizándose y será

divergente entre la Fed y el BCE a partir de 2019

Fin del QE (diciembre de 2018)

Reinversión total al menos

hasta diciembre de 2020

Repago de TLTROs a partir

de junio de 2020

Continúa la reducción del

balance (450mM de dólares

en 2018)

Más subidas de tipos en

2019, pero se finaliza el

ciclo (tipo de interés natural)

Expectativas ancladas de

tipos bajos por un período

prolongado. No se

esperan subidas hasta

septiembre de 2019

Balance Tipos de interés

0,75

1,5 2,25

0,25

3,25 3

2016 2017 2018 2019 2020

0% 0% 0%

0,25%

0,75%

2016 2017 2018 2019 2020

Tipo referencia (fdp) Previsión (fdp)

Fuente: BBVA Research

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 7

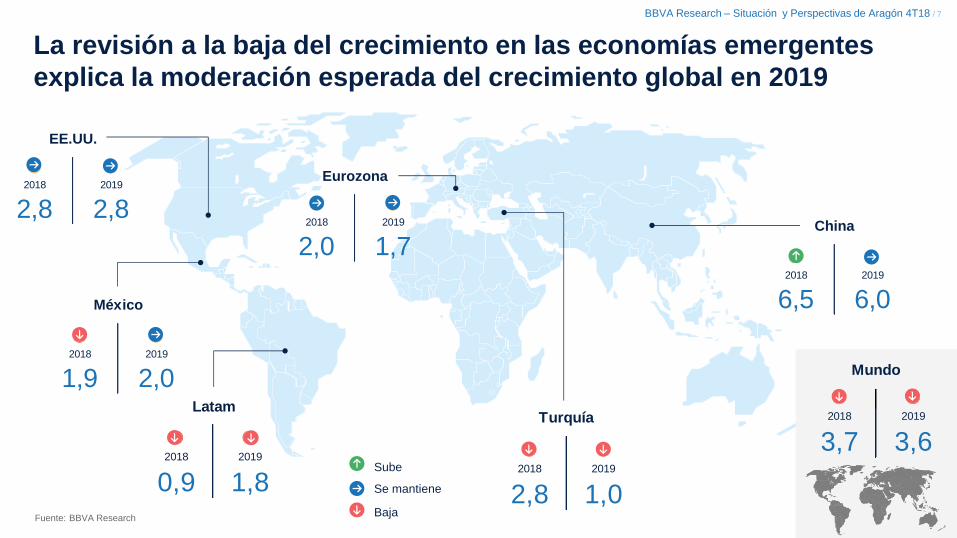

La revisión a la baja del crecimiento en las economías emergentes

explica la moderación esperada del crecimiento global en 2019

2,8 2,8

EE.UU.

2018 2019

2,0 1,7

Eurozona

2018 2019

2018 2019

2,8 1,0

Turquía

6,5 6,0

China

2018 2019

2018 2019

1,9 2,0

México

2018 2019

0,9 1,8

Latam

Mundo

2018 2019

3,7 3,6

Fuente: BBVA Research

Sube

Se mantiene

Baja

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 8

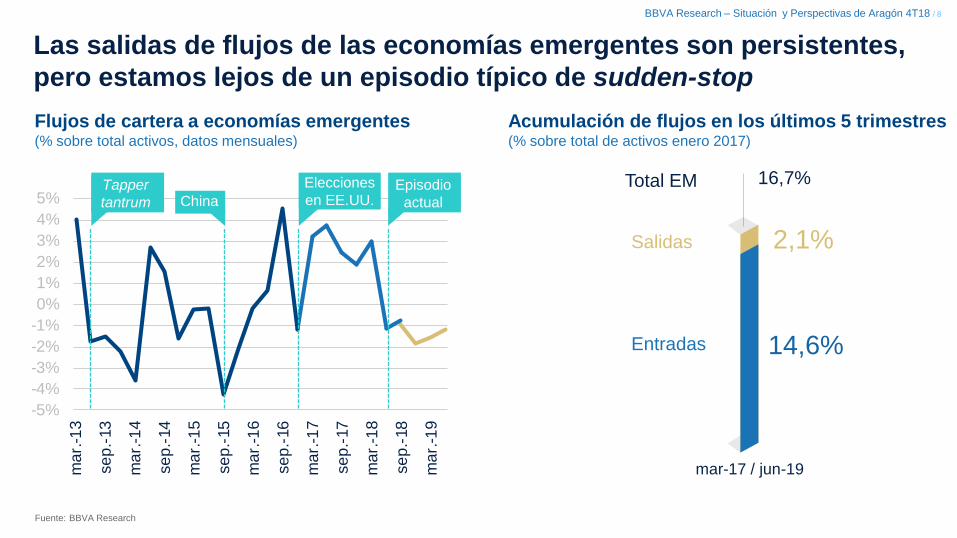

Las salidas de flujos de las economías emergentes son persistentes,

pero estamos lejos de un episodio típico de sudden-stop

Flujos de cartera a economías emergentes (% sobre total activos, datos mensuales)

Acumulación de flujos en los últimos 5 trimestres (% sobre total de activos enero 2017)

Fuente: BBVA Research

Total EM

mar-17 / jun-19

14,6%

2,1%

16,7%

Salidas

Entradas

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ma

r.-1

3

se

p.-

13

ma

r.-1

4

se

p.-

14

ma

r.-1

5

se

p.-

15

ma

r.-1

6

se

p.-

16

ma

r.-1

7

se

p.-

17

ma

r.-1

8

se

p.-

18

ma

r.-1

9

Tapper

tantrum China Episodio

actual

Elecciones

en EE.UU.

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 9

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

Mundo China EE.UU. Europa

EE.UU. y China han anunciado mayores aranceles,

aunque con un efecto estimado en el PIB mundial limitado

Efecto en el crecimiento del PIB de subidas de

aranceles de EE.UU. y de la respuesta de otros países (2018-20, pp)

El impacto sobre el crecimiento

de las medidas aprobadas hasta ahora

a través del canal comercial podría ser

limitado, pero los efectos indirectos

serían considerables, especialmente

para China y las economías

emergentes

La firma del USMCA, a falta de

su aprobación, reduce la incertidumbre

con México y Canadá

En Europa, el aumento de aranceles

a los automóviles se encuentra de

momento congelado, aunque volverá

a negociarse a partir de noviembre Tarifas 25%

Aprobado canal confianza / financiero

Aprobado canal comercial

Todas las importaciones de China

Subida aranceles aprobada: EE.UU. (25% a acero, 10% a aluminio, 25% a importaciones chinas por valor de

50.000 millones de dólares y 10% por valor de 200.000 millones); China (25% a importaciones de EE.UU. por

valor de 50.000 millones de dólares y 10% a 60.000 millones).

Fuente: BBVA Research

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 10

La incertidumbre política en Italia debilita al euro y

amplía las primas de riesgo periféricas

Fuente: BBVA Research a partir de Bloomberg

Prima de riesgo de España, Italia y Portugal (pb)

La reaparición del riesgo en

la periferia está ligada, sobre todo,

a la incertidumbre política en Italia,

que ralentiza el avance en

la integración europea

Aunque la prima de riesgo italiana se

amplió significativamente, el contagio

al resto de países periféricos

fue moderado…

…lo que no impidió un efecto refugio

en bonos alemanes y estadounidenses,

y una depreciación fuerte del euro

0

100

200

300

400

ge

n-1

7

feb

-17

ma

rç-1

7

ab

r-1

7

ma

ig-1

7

jun

y-1

7

jul-1

7

ag

-17

se

t-1

7

oct-

17

no

v-1

7

de

s-1

7

ge

n-1

8

feb

-18

ma

rç-1

8

ab

r-1

8

ma

ig-1

8

jun

y-1

8

jul-1

8

ag

-18

se

t-1

8

oct-

18

España Itàlia Portugal

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 11

Riesgos globales: El proteccionismo y la salida de la Fed siguen siendo

los más relevantes, pero aumenta la incertidumbre política en Europa

CHINA

Proteccionismo: al alza (nuevos aranceles y represalias) con impacto

sobre las políticas domésticas (estabilidad financiera, reformas)

Alto endeudamiento: más contenido a corto plazo, pero mayor a

medio plazo (deuda privada continúa en aumento)

EE. UU.

Salida de la Fed: subidas de tipos superiores a lo esperado

• Impacto diferencial sobre mercados emergentes

Proteccionismo: al alza y concentrado en China

Recesión económica: baja probabilidad, pero al alza

Señales de inestabilidad financiera en algunos activos

EUROZONA

Riesgo político: al alza, liderado por tensiones en Italia y brexit

Proteccionismo: más contenido. Foco en el sector automovilístico

Salida del BCE: bajo

EE.UU.

EZ

CHINA

Pro

bab

ilid

ad

en

el c

ort

o p

lazo

Severidad

Las tensiones en economías emergentes pueden amplificar

los impactos de los riesgos globales (efectos de “segunda ronda”

sobre el crecimiento mundial) Fuente: BBVA Research

BBVA Research - Situación y Perspectivas de Aragón 4T18 / 12

02 Situación Aragón

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 13

Aragón: Revisión a la baja en las previsiones

de crecimiento del PIB

Fuente: BBVA Research

2017

3,6%

2018

2,8%

2019

2,7%

+0,1pp -0,3pp

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 14

La afiliación sigue recuperándose, sobre todo en las áreas urbanas

Aragón: Afiliación por comarcas GAU* (1T08=100, CVEC)

El mercado laboral sigue dinámico:

la afiliación a la Seguridad Social

aumentó un 2,8% a/a CVEC promedio

hasta septiembre

Tras crecer un 0,7% t/t promedio en

el primer trimestre de 2018, la afiliación

reduce su crecimiento en el los

siguientes dos trimestres del año hasta

un 0,5% t/t CVEC

El crecimiento es mayor en Huesca y

Teruel, que están cerca del nivel de

afiliación pre-crisis, mientras Zaragoza

capital y, sobre todo, su área urbana

de influencia, crean más empleo que

las áreas no urbanas de la región

* GAU: Gran Área Urbana. Zaragoza y GAU cncentran el 58% de la afiliación; las capitales de Huesca y Teruel, 9%

Fuente: BBVA Research a partir de datos municipales de la Seguridad Social y Fomento

80

82

84

86

88

90

92

94

96

98

100

ma

r-1

3

sep-1

3

ma

r-1

4

sep-1

4

ma

r-1

5

sep-1

5

ma

r-1

6

sep-1

6

ma

r-1

7

sep-1

7

ma

r-1

8

sep-1

8

Zaragoza y GAU Huesca y Teruel No GAU

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 15

El crecimiento económico sigue siendo elevado a

pesar de la reciente moderación

Los datos económicos recientes

indican un menor crecimiento

del que se estimaba hace tres meses,

sobre todo, en 1S18

La tendencia de desaceleración es

suave y no evidencia un avance

hacia un estancamiento

Si se confirman estas tendencias,

se mantendría un dinamismo

económico en Aragón mayor que

la media española

Aragón y España: Crecimiento del PIB

observado y pronósticos utilizando el modelo

MICA-BBVA (% t/t)

(e) Estimación.

Fuente: BBVA Research

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

1T

18

2T

18

3T

18 (

e)

Aragón España

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 16

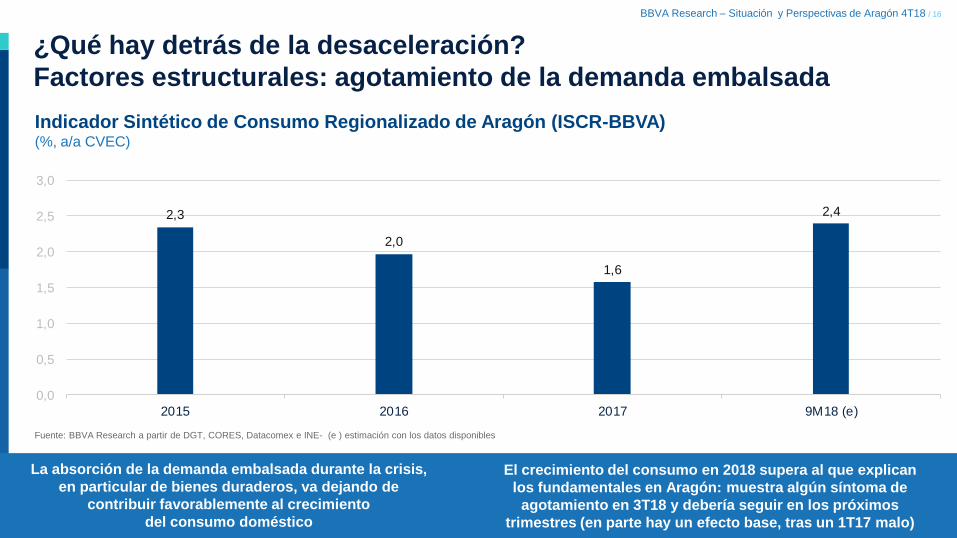

Indicador Sintético de Consumo Regionalizado de Aragón (ISCR-BBVA) (%, a/a CVEC)

Fuente: BBVA Research a partir de DGT, CORES, Datacomex e INE- (e ) estimación con los datos disponibles

La absorción de la demanda embalsada durante la crisis,

en particular de bienes duraderos, va dejando de

contribuir favorablemente al crecimiento

del consumo doméstico

El crecimiento del consumo en 2018 supera al que explican

los fundamentales en Aragón: muestra algún síntoma de

agotamiento en 3T18 y debería seguir en los próximos

trimestres (en parte hay un efecto base, tras un 1T17 malo)

¿Qué hay detrás de la desaceleración?

Factores estructurales: agotamiento de la demanda embalsada

2,3

2,0

1,6

2,4

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2015 2016 2017 9M18 (e)

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 17

Aragón y España: Número de viajeros (Contribución al incremento en p,p, a/a )

Fuente: BBVA Research a partir de INE

El turismo continúa creciendo en

Aragón, pero lo hace a tasas más

moderadas a pesar de la aceleración

de viajeros extranjeros

Los viajeros residentes son casi ocho

de cada diez en la región y su

crecimiento se desacelera, junto con

la demanda interna española

En lo que va de 2018 el crecimiento

se ha reducido por debajo del 2% en

viajeros y del 3% en pernoctaciones

¿Qué hay detrás de la desaceleración?

Factores estructurales: menor aportación del turismo

0

2

4

6

8

Promedio2013-2016

2017 3T18 Promedio2013-2016

2017 3T18

Aragón España

Residentes Extranjeros

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 18

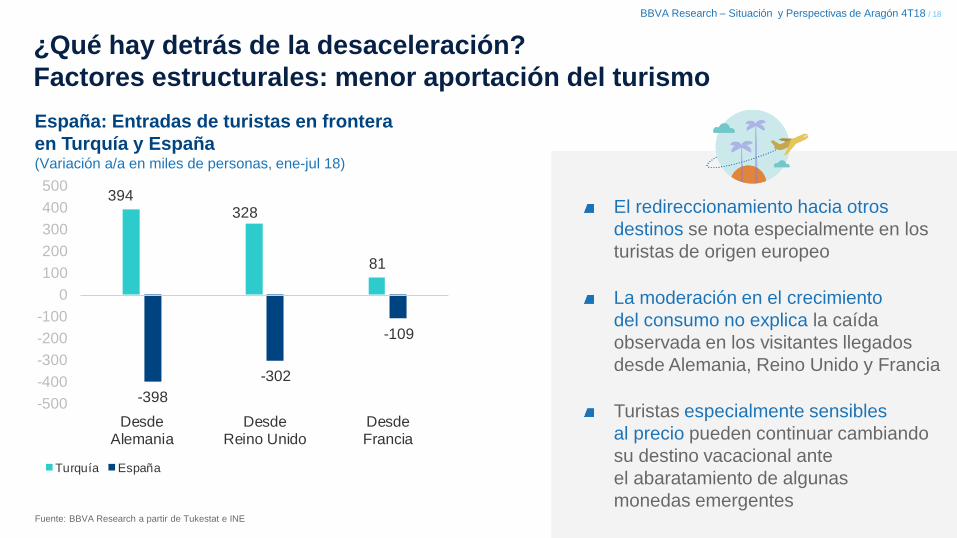

¿Qué hay detrás de la desaceleración?

Factores estructurales: menor aportación del turismo

España: Entradas de turistas en frontera

en Turquía y España (Variación a/a en miles de personas, ene-jul 18)

Fuente: BBVA Research a partir de Tukestat e INE

El redireccionamiento hacia otros

destinos se nota especialmente en los

turistas de origen europeo

La moderación en el crecimiento

del consumo no explica la caída

observada en los visitantes llegados

desde Alemania, Reino Unido y Francia

Turistas especialmente sensibles

al precio pueden continuar cambiando

su destino vacacional ante

el abaratamiento de algunas

monedas emergentes

394328

81

-398

-302

-109

-500

-400

-300

-200

-100

0

100

200

300

400

500

DesdeAlemania

DesdeReino Unido

DesdeFrancia

Turquía España

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 19

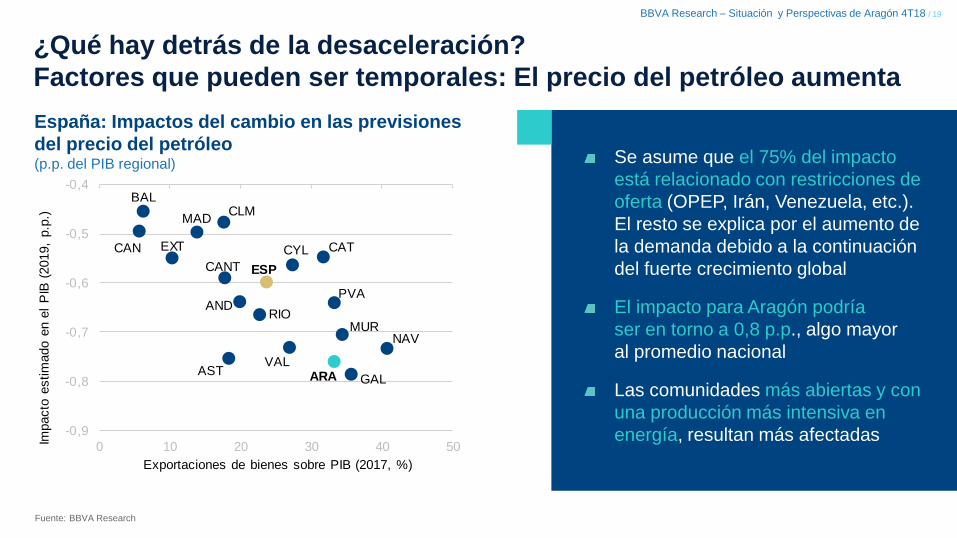

España: Impactos del cambio en las previsiones

del precio del petróleo (p.p. del PIB regional) Se asume que el 75% del impacto

está relacionado con restricciones de

oferta (OPEP, Irán, Venezuela, etc.).

El resto se explica por el aumento de

la demanda debido a la continuación

del fuerte crecimiento global

El impacto para Aragón podría

ser en torno a 0,8 p.p., algo mayor

al promedio nacional

Las comunidades más abiertas y con

una producción más intensiva en

energía, resultan más afectadas

Fuente: BBVA Research

AND

ARAAST

BAL

CAN

CANT

CAT

CLM

CYLEXT

GAL

MAD

MURNAV

PVA

RIO

VAL

ESP

-0,9

-0,8

-0,7

-0,6

-0,5

-0,4

0 10 20 30 40 50

Impacto

estim

ado e

n e

l P

IB (

2019,

p.p

.)

Exportaciones de bienes sobre PIB (2017, %)

¿Qué hay detrás de la desaceleración?

Factores que pueden ser temporales: El precio del petróleo aumenta

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 20

Aragón: Exportaciones de bienes y por sector (a/a, % y contribuciones sectoriales p.p., nominales)

Fuente: BBVA Research a partir de Datacomex

Las exportaciones ex-automóvil

aumentan, en particular las

semimanufacturas y, en menor medida,

los bienes de equipo y los alimentos.

El sector automotriz (un tercio del total)

sufre caída de exportaciones a partir

de julio por problemas de oferta (de

suministro a Figueruelas); pero las

perspectivas son buenas para 2019.

La depreciación del euro,

la recuperación de la Eurozona

y la reversión del precio del petróleo,

apoyarán la mejora de

las exportaciones; pero hay

incertidumbres relevantes

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

2016 2017 ene-ago 18 (a/a)

Bien.y Manufac.Consumo Bienes de Equipo

Semimanufacturas Alimentos

Resto Automóvil

¿Qué hay detrás de la desaceleración?

Factores que pueden ser temporales: Demanda externa

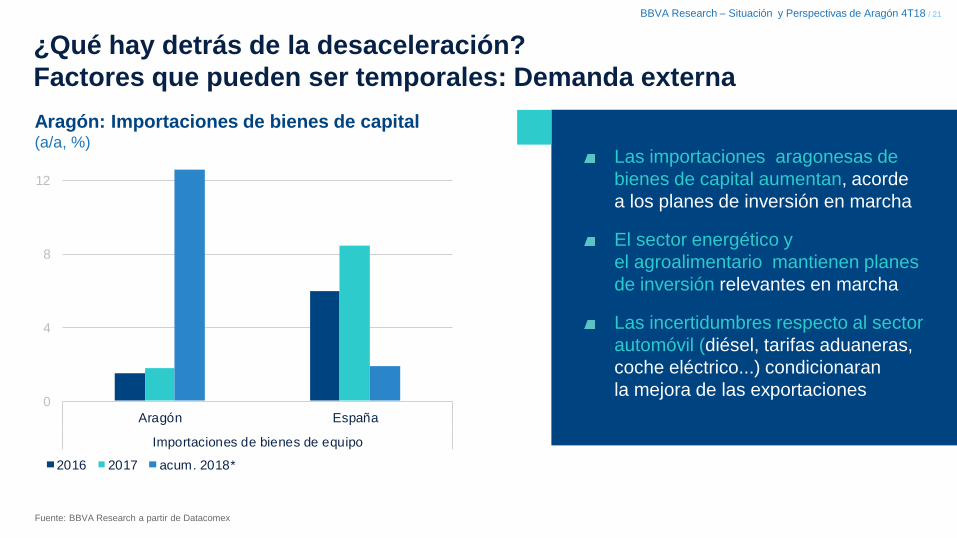

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 21

Aragón: Importaciones de bienes de capital (a/a, %)

Fuente: BBVA Research a partir de Datacomex

Las importaciones aragonesas de

bienes de capital aumentan, acorde

a los planes de inversión en marcha

El sector energético y

el agroalimentario mantienen planes

de inversión relevantes en marcha

Las incertidumbres respecto al sector

automóvil (diésel, tarifas aduaneras,

coche eléctrico...) condicionaran

la mejora de las exportaciones 0

4

8

12

Aragón España

Importaciones de bienes de equipo

2016 2017 acum. 2018*

¿Qué hay detrás de la desaceleración?

Factores que pueden ser temporales: Demanda externa

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 22

Perspectivas 2018-2019: Positivas, a pesar de

la reciente moderación

Crecimiento global robusto, aunque

más moderado y menos sincronizado

Ello debería de impulsar

las exportaciones de bienes

y contener la caída de flujos turísticos

La política monetaria continúa

siendo acomodaticia

Los tipos de interés se mantendrán

bajos el año que viene, lo cual dará

soporte a la demanda de crédito

Precio del petróleo

Se espera una reversión de

las tendencias recientes, que

impulsaría la competitividad

de las empresas

La inversión y el empleo aumentan

Los planes de inversión en marcha (energético,

agroalimentario…), deberían seguir impulsando

la creación de empleo, a pesar del aumento de

riesgos

Una política fiscal más expansiva

Debería de impulsar el crecimiento en

la segunda mitad de 2018, a medida que

se acerquen las elecciones europeas,

autonómicas y locales

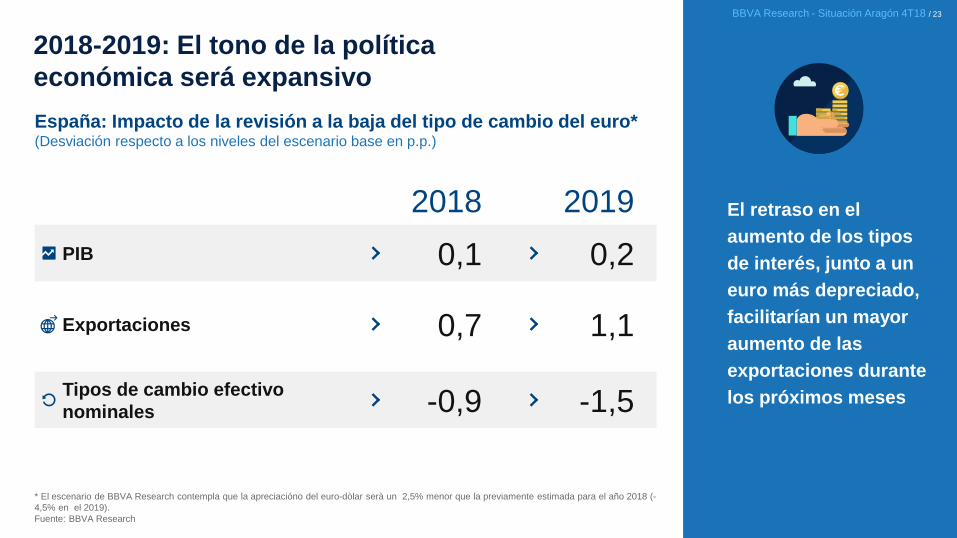

El retraso en el

aumento de los tipos

de interés, junto a un

euro más depreciado,

facilitarían un mayor

aumento de las

exportaciones durante

los próximos meses

España: Impacto de la revisión a la baja del tipo de cambio del euro* (Desviación respecto a los niveles del escenario base en p.p.)

2018-2019: El tono de la política

económica será expansivo

* El escenario de BBVA Research contempla que la apreciacióno del euro-dòlar serà un 2,5% menor que la previamente estimada para el año 2018 (-

4,5% en el 2019).

Fuente: BBVA Research

PIB

Exportaciones

Tipos de cambio efectivo

nominales

2019

0,2

1,1

-1,5

0,1

0,7

-0,9

2018

BBVA Research - Situación Aragón 4T18 / 23

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 24

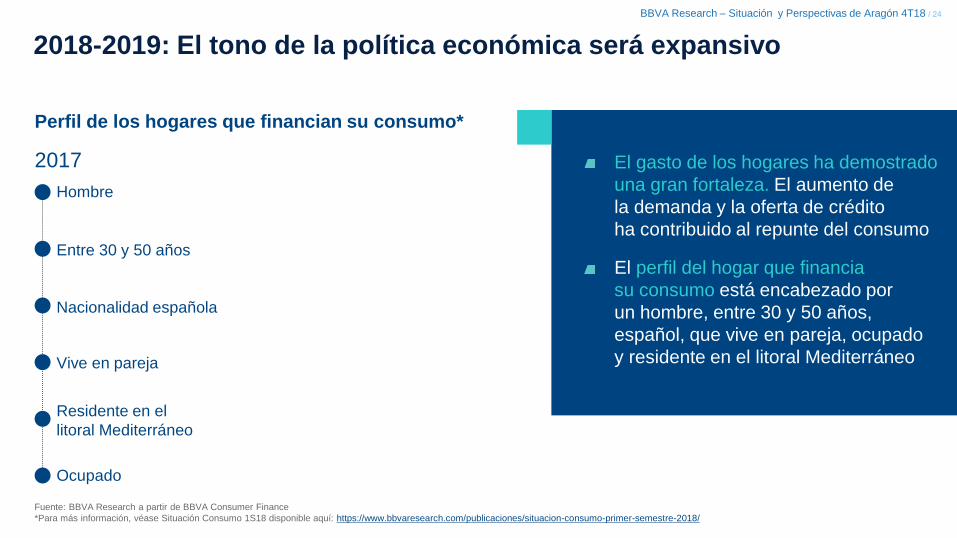

Perfil de los hogares que financian su consumo*

El gasto de los hogares ha demostrado

una gran fortaleza. El aumento de

la demanda y la oferta de crédito

ha contribuido al repunte del consumo

El perfil del hogar que financia

su consumo está encabezado por

un hombre, entre 30 y 50 años,

español, que vive en pareja, ocupado

y residente en el litoral Mediterráneo

Fuente: BBVA Research a partir de BBVA Consumer Finance

*Para más información, véase Situación Consumo 1S18 disponible aquí: https://www.bbvaresearch.com/publicaciones/situacion-consumo-primer-semestre-2018/

Hombre

Residente en el

litoral Mediterráneo

Nacionalidad española

Entre 30 y 50 años

Ocupado

Vive en pareja

2017

2018-2019: El tono de la política económica será expansivo

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 25

Perfil de los hogares que financian su consumo*

El repunte del crédito es

superior entre:

• las mujeres

• los menores de 30 años y

los mayores de 60

• los extranjeros

• los que viven en pareja

• los ocupados y los jubilados

• los residentes el centro y

sur de la península

Fuente: BBVA Research a partir de BBVA Consumer Finance

*Para más información, véase Situación Consumo 1S18 disponible aquí: https://www.bbvaresearch.com/publicaciones/situacion-consumo-primer-semestre-2018/

2017 Variación 2015-2017

Hombre

Residente en el

litoral Mediterráneo

Nacionalidad española

Entre 30 y 50 años

Ocupado

Vive en pareja

Mujeres

Residente en las CC. AA.

del centro y sur

Nacionalidad extranjera

Menores de 30

y mayores de 60 años

Ocupado o jubilado

Vive en pareja

2018-2019: El tono de la política económica será expansivo

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 26

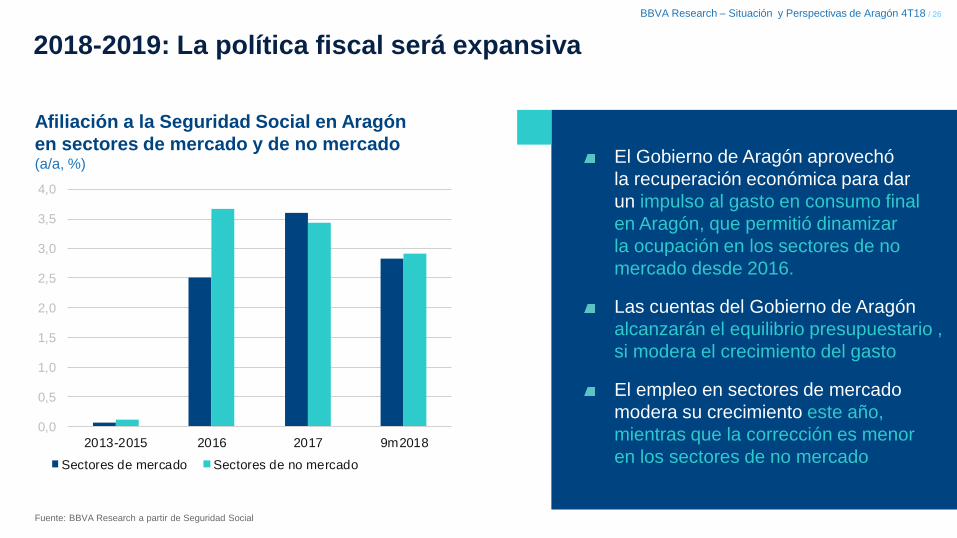

Afiliación a la Seguridad Social en Aragón

en sectores de mercado y de no mercado (a/a, %)

Fuente: BBVA Research a partir de Seguridad Social

2018-2019: La política fiscal será expansiva

El Gobierno de Aragón aprovechó

la recuperación económica para dar

un impulso al gasto en consumo final

en Aragón, que permitió dinamizar

la ocupación en los sectores de no

mercado desde 2016.

Las cuentas del Gobierno de Aragón

alcanzarán el equilibrio presupuestario ,

si modera el crecimiento del gasto

El empleo en sectores de mercado

modera su crecimiento este año,

mientras que la corrección es menor

en los sectores de no mercado

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2013-2015 2016 2017 9m2018

Sectores de mercado Sectores de no mercado

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 27

Fuente: BBVA Research

Canales de impacto de cambios en el gasto

del sector público

Para alcanzar el objetivo del 0,4%

de déficit en 2018, el Gobierno de

Aragón no tiene margen para aumentar

el gasto: tendría que moderar

el incremento del mismo (+4,5%)

La región presenta un peso mayor en

afiliación del sector público y, sobre

todo, pensionistas mayor al conjunto de

España, por lo que la mejora de sueldos

públicos y, sobre todo, pensiones le

impactará en mayor medida

19,7 19,3

ARA ESP

Afiliados Sector Público

(%, 2017)

0,0

0,6

ARA ESP

Ajuste gasto primario

(p.p. de PIB, 2018)

2018-2019: La política fiscal será expansiva

14,6

12,7

ARA ESP

Pensionistas

(% población, 2017)

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 28

Aragón y España:

Variables del mercado inmobiliario (%, a/a)

* Datos de viviendas y precios hasta 1S18 y afiliación hasta septiembre

Fuente: BBVA Research a partir de MFOM y Seguridad Social

La venta de viviendas se mantiene

dinámica en lo que va de 2018, por

encima del promedio nacional

Los precios de la vivienda empiezan a

recuperarse, aunque más lentamente

de lo observado a nivel nacional

El dinamismo del sector, en cualquier

caso, se acelera, como se observa

en la recuperación de la afiliación en

el sector

2018-2019: Se consolidará la recuperación

del sector de la vivienda

-4

0

4

8

12

-10

-5

0

5

10

15

20

25

30

ARA Esp ARA Esp CNT Esp

Venta de viviendas Precios de vivienda

(eje dcha)

Afiliación en

Construcción

(eje dcha)

2016 2017 1S18

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 29

España y CC.AA.: Ventas de vivienda y visados (% del 2T18 respecto al máximo pre-crisis)

La recuperación en la construcción

se acelera, aunque a un ritmo

desigual entre regiones.

En todo caso, todas las CC. AA.

están todavía lejos de los niveles

máximos alcanzados durante el

anterior ciclo expansivo…

…sobre todo cuando se observa

el nivel de las variables relacionadas

con la oferta, como los visados

Fuente: BBVA Research a partir de MFOM e INE. Los visados son acumulados de 12 meses

2018-2019: Se consolidará la recuperación

del sector de la vivienda

AND

ARAAST

BAL

CAN

CNT

CYL

CLM

CAT

VAL

EXT

GAL

MAD

MUR

NAV

PVA

RIO

ESP

0

5

10

15

20

25

30

35

30 40 50 60 70 80Vis

ad

os

en

2T

18

respecto

al m

áxi

mo

pre

-cri

sis

(%

)

Ventas en 2T18 respecto a máximos pre-crisis (%)

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 30

El gasto de un hogar aumenta

en torno a un 20% cuando adquiere

una vivienda, con independencia

de los cambios que tengan lugar

en el tamaño de la unidad familiar,

los ingresos o la situación laboral

de sus miembros

El “efecto propiedad” alcanza

el 35% en el caso del mobiliario y

la línea blanca

La recuperación del sector inmobiliario

contribuirá al incremento de

las compras de muebles y

electrodomésticos

Efecto de la compra de vivienda sobre el consumo (%)

(*) Más información en el Recuadro 2 de la Revista Situación Consumo 2S17

Fuente: BBVA Research a partir de INE

Mobiliario

Línea blanca

Línea marrón

Automóviles

37,5

36,7

10,4

6,6 95% IC

2018-2019: Se consolidará la recuperación

del sector de la vivienda

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 31

2018-2019: Los vientos de cola se debilitan

en un entorno de mayor incertidumbre

Menor

crecimiento de

la UEM

Ya incluido en

el desempeño,

peor de lo

esperado, de

las exportaciones

de bienes durante

el primer semestre

de 2018

01

Precios

del petróleo

más elevados

Se prevé que

la mayor parte

del aumento refleje

restricciones de

oferta, lo que

debería generar

un impacto

negativo más fuerte

02

Proteccionismo

Por el momento, el

impacto directo en

España es

insignificante, pero

podría reducir

las expectativas de

inversión

03

Incertidumbre

política

La aprobación

de los PGE 2018

reduce la

incertidumbre

sobre la política

económica,

pero esta sigue

siendo alta

04

Globales Idiosincráticos

Desaceleración

del turismo

Se espera que

continúe, pero que

el impacto sea

limitado, mientras

el sector se

concentra en

segmentos de

mayor valor añadido

05

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 32

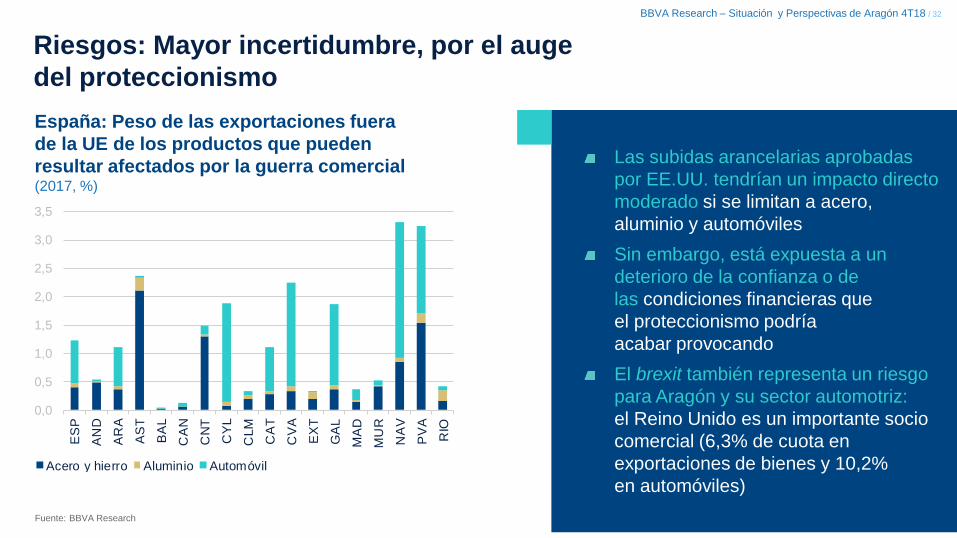

Riesgos: Mayor incertidumbre, por el auge

del proteccionismo

España: Peso de las exportaciones fuera

de la UE de los productos que pueden

resultar afectados por la guerra comercial (2017, %)

Las subidas arancelarias aprobadas

por EE.UU. tendrían un impacto directo

moderado si se limitan a acero,

aluminio y automóviles

Sin embargo, está expuesta a un

deterioro de la confianza o de

las condiciones financieras que

el proteccionismo podría

acabar provocando

El brexit también representa un riesgo

para Aragón y su sector automotriz:

el Reino Unido es un importante socio

comercial (6,3% de cuota en

exportaciones de bienes y 10,2%

en automóviles)

Fuente: BBVA Research

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ES

P

AN

D

AR

A

AS

T

BA

L

CA

N

CN

T

CY

L

CLM

CA

T

CV

A

EX

T

GA

L

MA

D

MU

R

NA

V

PV

A

RIO

Acero y hierro Aluminio Automóvil

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 33

Aragón: Afiliación a la Seguridad Social

en la construcción y en el turismo (Variación anual en miles de personas) En 2014-2017 el crecimiento de

los afiliados en el turismo alcanzó

las 4.300 personas en Aragón, un 8,4%

del total del empleo creado. En España

fueron 321.600 (17%)

Existen dudas sobre la capacidad de

otros sectores para poder compensar

la desaceleración que ya se observa

De cara al futuro, sectores como

la construcción todavía tienen un largo

camino por recorrer para reemplazar

al turismo como una fuente de creación

de empleo

Riesgos: Moderación del turismo e impacto

en creación de empleo

(p) Previsión.

Fuente: BBVA Research a partir de Seguridad Social

-2

-1

0

1

2

3

2014 2015 2016 2017 2018 (p)

Construcción Turismo (hostelería)

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 34

La incertidumbre aumentó en el 2T18. La aprobación de los PGE18 habría ayudado

a moderarla, pero aún quedan dudas sobre las medidas que se implementarán en el futuro

Fuente: BBVA Research a partir de GDELT

Riesgos: Incertidumbre respecto a la política económica

España: indicador de incertidumbre de política económica (Datos normalizados)

-2

-1

0

1

2

3

4

5

6

jun

.-1

5

jul.-1

5

ag

o.-

15

se

p.-

15

oct.

-15

no

v.-

15

dic

.-1

5

en

e.-

16

feb

.-1

6

ma

r.-1

6

ab

r.-1

6

ma

y.-

16

jun

.-1

6

jul.-1

6

ag

o.-

16

se

p.-

16

oct.

-16

no

v.-

16

dic

.-1

6

en

e.-

17

feb

.-1

7

ma

r.-1

7

ab

r.-1

7

ma

y.-

17

jun

.-1

7

jul.-1

7

ag

o.-

17

se

p.-

17

oct.

-17

no

v.-

17

dic

.-1

7

en

e.-

18

feb

.-1

8

ma

r.-1

8

ab

r.-1

8

ma

y.-

18

jun

.-1

8

jul.-1

8

ag

o.-

18

se

p.-

18

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 35

Fuente: BBVA Research a partir de la Seguridad Social

Afiliación a la Seguridad Social en el sector privado (% a/a)

La desaceleración

de la ocupación es

más intensa en

Cataluña

Para establecer un

contrafactual utilizamos

una metodología control

sintético, a la Abadie y

Gardeazábal (2004)

El crecimiento de la ocupación es actualmente 1,4 p.p.

menor que en el contrafactual. Esto quiere decir que

Cataluña hoy tiene 30 mil afiliados menos que los que

tendría la región sintética equivalente (alrededor de

1% de la ocupación)

Riesgos: Incertidumbre respecto a la política económica

-6

-4

-2

0

2

4

6

feb-1

0

ag

o-1

0

feb-1

1

ag

o-1

1

feb-1

2

ag

o-1

2

feb-1

3

ag

o-1

3

feb-1

4

ag

o-1

4

feb-1

5

ag

o-1

5

feb-1

6

ag

o-1

6

feb-1

7

ag

o-1

7

feb-1

8

ag

o-1

8

Cataluña Región Sintética

1,5

2,0

2,5

3,0

3,5

4,0

ag

o-1

7

oct-

17

dic

-17

feb-1

8

ab

r-18

jun-1

8

ag

o-1

8

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 36

La incertidumbre aumentó en 2T18. La aprobación de los PGE18 habría ayudado a moderarla, pero persisten dudas sobre las medidas que se implementarán en el futuro

(p) Previsión.

Fuente: BBVA Research a partir de GDELT

Impacto de la incertidumbre de política económica en el crecimiento anual del PIB (%)

-0,3

-0,2

-0,1

0,0

2016 2017 2018 (p) 2019 (p)

Riesgos: Incertidumbre respecto a la política económica

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 37

(*) Promedio anual.

Fuente: BBVA Research

Se crearán cerca de 22 mil empleos en promedio en el bienio 2018-2019

La tasa de paro se ubicará aún 2,7 p.p. por encima del mínimo pre-crisis. Crear más y mejor empleo es un reto de primera magnitud

Resumen de previsiones con las principales magnitudes

PIB

2,8%

2018

2,7%

2019

Crecimiento del empleo (EPA)

1,8%

2018

1,9%

2019

Tasa de paro*

9,6%

2018

7,7%

2019

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 38

Retos: Mejorar la calidad del mercado del trabajo

Aragón: Tasa de paro (promedio anual, %)

La tasa de paro bajará al 7,7% promedio en 2019, final del horizonte de previsión, por encima aún del mínimo precrisis,

cuando se situó por debajo del 5%

Se deberá avanzar en medidas que incrementen la productividad y mejoren

la calidad del empleo

(p) Previsión, promedio anual.

Fuente: BBVA Research a partir de INE

-

5

10

15

20

25

2012 2013 2014 2015 2016 2017 2018 (p) 2019 (p)

Tasa paro promedio año Min expansión Max recesión Promedio (1980-2017)

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 39

Retos: Digitalización de la economía aragonesa

La digitalización es clave para superar

algunas de las dificultades que

enfrentan las empresas aragonesas,

como la falta de densidad

empresarial, o el acceso a nuevos

mercados exteriores

Aumentar el nivel de digitalización

de Aragón al nivel de Madrid

incrementaría la productividad

en la región un 4,0%

Fuente: BBVA Research

Productividad aparente del factor trabajo e índice BBVA de digitalización en 2016 (Miles de € y valor del índice)

AND

ARA

AST

BAL

CAN

CANT CYL

CLM

CAT

EXT

GAL

MAD

MUR

NAV PV

RIO

ESP

45

50

55

60

65

70

0,56 0,58 0,60 0,62 0,64 0,66 0,68 0,70

Pro

du

ctivid

ad

Ap

are

nte

de

l L

(C

N)

en

20

16

Índice BBVA de Digitalización

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 40

Mensajes clave

Se mantiene el entorno global positivo, aunque el crecimiento se está moderando en las economías

emergentes y en la eurozona, incluida España

En Aragón, el crecimiento del PIB será del 2,8% y 2,7% en 2018 y 2019. Ello permitiría crear

22 mil empleos en el bienio y reducir la tasa de paro hasta el 7,7%, en un entorno favorable para

la exportación, los planes de inversión en marcha y una política económica acomodaticia

La ralentización del crecimiento se debe a la menor contribución de las exportaciones, tanto de bienes

como de servicios, y a un avance del consumo que continúa contenido.

La recuperación seguirá, apoyada por un entorno externo todavía favorable, políticas expansivas (fiscal

y monetaria), además de la aceleración de sectores alternativos como el de la construcción.

La incertidumbre sobre la política económica y su posible impacto se mantiene en niveles elevados.

Es necesario avanzar en medidas que reduzcan la vulnerabilidad de la economía española ante

entornos menos favorables

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 41

Miguel Cardoso. APD / Zaragoza, 30 Octubre 2018

Situación y

Perspectivas

de Aragón

BBVA Research – Situación y Perspectivas de Aragón 4T18 / 42

Efecto sobre el PIB per cápita de las previsiones

PIB, variables del mercado de trabajo, población y PIB per cápita en 2017

y crecimiento esperado en 2018-2019

Aragón superará este año tanto el nivel de PIB absoluto como PIB per cápita de 2008. Sin embargo,

al final del bienio, el empleo seguirá 6 p.p. por debajo de 2008

Los retos estructurales siguen vigentes: tasa de empleo, productividad, mejora de capital humano, I+D,

avance de digitalización y participación laboral, además del reto demográfico

Fuente: BBVA Research a partir de INE

5,55,2

3,84,9

-4,0

-3,6

0,05,5

5,2

70

80

90

100

110

Aragón España Aragón España Aragón España Aragón España Aragón España

PIB Ocupados Tasa de paro Población PIB pc

Nivel 2017 Variación acumulada 2017-2019

Nivel 2008= 100

0,0