MINISTERIO DE SALUD

DIRECCION GENERAL DE MEDICAMENTOS, INSUMOS Y DROGAS

DIRECCION DE ACCESO Y USO DE MEDICAMENTOS

OBSERVATORIO PERUANO DE PRODUCTOS FARMACEUTICOS

03 de junio de 2015

Situación de los productos oncológicos de mayor impacto

económico en el sistema de salud

Anticuerpos monoclonales

1

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Situación de los productos oncológicos de mayor impacto económico en el sistema de

salud

Anticuerpos monoclonales

RESUMEN EJECUTIVO

El cáncer es un problema importante de salud pública, que conlleva a las familias a un gasto

catastrófico, el cual ocurre con mayor frecuencia en las familias de menores ingresos y personas que

no cuentan con una protección en salud. En este contexto, con el Decreto Supremo Nº 009-2012-SA

se declara de interés nacional la atención integral del cáncer y el mejoramiento del acceso a los

servicios oncológicos en el Perú en forma progresiva de acuerdo al desarrollo tecnológico y la

disponibilidad de recursos, el cual estará a cargo del Ministerio de Salud con la finalidad de contribuir a

reducir a disminuir la mortalidad y morbilidad por cáncer, denominado Plan Esperanza.

Así, en los últimos 4 años se ha incrementado el presupuesto público destinado al financiamiento para

la prevención y el control del Cáncer. El financiamiento de los productos farmacéuticos para el 2015

representa 80 veces el monto asignado en el año 2012 para la adquisición de productos farmacéuticos

para prevención y el control del Cáncer.. Este crecimiento significativo del presupuesto para la

adquisición de productos oncológicos en el año 2015 es principalmente por la fuente Recursos

Ordinarios.

Asimismo, el 97.8% del consumo de medicamentos oncológicos se efectúo en el sector público, siendo

el 62.4% en ESSALUD, el 35.4% en los establecimientos del Ministerio de Salud y Gobiernos regionales

y 2.2% en el mercado privado retail1. Para ESSALUD, MINSA y Gobiernos Regionales el consumo de

medicamentos oncológicos biotecnológicos represento el 61% del gasto total en medicamentos

oncológicos. Este gasto se concentró en sólo 6 ingredientes farmacéuticos activos, siendo que

Trastuzumab representó el 36.3% del gasto total. En el caso del Ministerio de Salud y Gobiernos

regionales, el 44.8% del consumo de medicamentos oncológicos fue en biotecnológicos y fue financiado

en 94% por el Seguro Integral de Salud y en 3.7% por pago de bolsillo.

En el año 2014, casi la totalidad del gasto en la adquisición de productos biotecnológicos de alto costo

fue en el sector público, siendo ESSALUD el principal comprador (81.9%), seguido de los

1 El presente informe tiene como limitación que no cuenta con información de los prestadores de salud privados.

2

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

establecimientos del Ministerio de Salud y Gobiernos Regionales (14.1%), Ministerio de Defensa (2.4%)

y la Policía Nacional (1.5%).

Con relación a los precios de venta de los productos biotecnológicos de alto costo se puede señalar

que en el caso del Bevacizumab y Cetuximab, en el sector privado como público, así como el Rituximab

y Trastuzumab en el sector privado son significativamente mayores en comparación con algunos países

de América Latina, Europa y Asia. Asimismo, se evidencia que en el caso del Rituximab, por la

existencia de un competidor al producto innovador, el precio de REDITUX 100 mg y 500 mg es 54% y

58% menores, que MABTHERA 100 mg y 500 mg, respectivamente.

Finalmente, señalar que el Ministerio de Salud ha venido desarrollando acciones conducentes a mejorar

la disponibilidad y accesibilidad al tratamiento oncológicos y reconoce la necesidad de abordar de

forma prioritaria el acceso a los medicamentos biotecnológicos esenciales de alto costo en el sistema

de salud, y de establecer mecanismos que permitan obtener los mismos a precios más asequibles,

enmarcados dentro de la normatividad nacional, regional e internacional.

3

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

CONTEXTO GENERAL

En esta sección se presenta datos epidemiológicos de la enfermedad, de la evolución del

presupuesto público asignado a los productos farmacéuticos para la prevención y control

del cáncer, del consumo de los medicamentos oncológicos, y en especial de los

biotecnológicos de mayor impacto económico, así como de adquisiciones del sector

público.

4

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

El cáncer es un problema de salud pública a escala mundial. En Latinoamérica el cáncer ocupa

el tercer lugar de las causas de muerte y en el Perú, el Registro de Cáncer de Lima

Metropolitana, ha publicado tasas de incidencia y mortalidad por cáncer globales de 150.7 y

78.3 por cien mil habitantes de nuestra ciudad capital.

De acuerdo a la Vigilancia Epidemiológica de Cáncer2, de un total de 109 914 casos notificados

en el período 2006-2011, los cánceres más frecuentes fueron los de cérvix (14.9%), estómago

(11.1%), mama (10.3%), piel (6.6%) y próstata (5.8%). En niños (menores de 15 años) los

cánceres más frecuentes fueron los del sistema hematopoyético y retículo endotelial (44.2%),

encéfalo (8.0%), ojo y anexos (7.8%), ganglios linfáticos (6.9%) y hueso, cartílago y

articulaciones (5.2%). Para dicho período, el 5.6% de los casos de cáncer de cérvix notificados

(922/16 374), el 0.4% de los cánceres de mama (49/11 340) y el 0.2% de los cánceres de

próstata (15/6359) fueron diagnosticados mediante un programa de detección precoz o

tamizaje.

Se estima que para el año 2011, se produjeron a nivel nacional un total de 30 792 defunciones

por cáncer con una tasa ajustada de mortalidad de 107 defunciones por 100 000 habitantes.

Los departamentos con mayor tasa ajustada de mortalidad por cáncer fueron Huánuco,

Amazonas, Huancavelica, Pasco y Junín. La mortalidad por cáncer en el Perú para el año 2011

muestra evidentes variaciones geográficas. Se observa elevada mortalidad por cáncer de

estómago en departamentos de la sierra como Huánuco, Pasco y Cusco. Los departamentos

de la selva o con parte de selva presentan las más altas tasas mortalidad por cáncer de hígado

(Amazonas, Apurímac y Madre de Dios) y por cáncer de cérvix (Loreto, Huánuco y Ucayali);

mientras que, los departamentos de la costa presentan las más altas tasas de mortalidad por

cáncer de pulmón (Callao, Tumbes y Lima), cáncer de mama (Tumbes, Lima y Moquegua) y

cáncer de próstata (Callao, Tumbes, Tacna y Lambayeque).

Con relación a la carga por cáncer, el número de años de vida saludable perdidos (AVISA) por

cáncer el año 2008 fue de 418 960, que constituyó el 8.0% de la carga de enfermedad nacional

constituyendo el quinto grupo de enfermedades de mayor carga. Los cánceres con mayor carga

fueron los de estómago, los hematológicos (Leucemias) y el de cérvix.

El Estado financia el mejoramiento de la oferta de los servicios oncológicos, mediante

asignaciones al MINSA, INEN, Gobiernos Regionales e Institutos Especializados, a través del

Seguro Integral de Salud (SIS) y el Fondo Intangible Solidario de Salud (FISSAL). Con el

Decreto Supremo Nº 009-2012-SA se declara de interés nacional la atención integral del cáncer

y el mejoramiento del acceso a los servicios oncológicos en el Perú en forma progresiva de

acuerdo al desarrollo tecnológico y la disponibilidad de recursos, el cual estará a cargo del

2 OGEI: Análisis de la situación del cáncer en el Perú, 2013.

5

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Ministerio de Salud con la finalidad de contribuir a reducir a disminuir la mortalidad y morbilidad

por cáncer, denominado Plan Esperanza.

El Plan Esperanza tiene como objetivos mejorar el acceso geográfico y cultural a la oferta de

servicios en salud de promoción, prevención, diagnóstico temprano, diagnóstico definitivo,

estadiaje y tratamiento recuperativo y paliativo del cáncer, para toda la población a nivel

nacional con el incremento progresivo y sostenido de la capacidad resolutiva del sub sector

público: recursos humanos capacitados, infraestructura, equipamiento, insumos, entre otros.

Asimismo, mejorar el acceso económico a la oferta de servicios en salud de cáncer de la

población de bajos ingresos mediante recursos financieros.

En este marco el Fondo Intangible Solidario de Salud (FISSAL) financia los siete tipos de cáncer

más frecuentes en la población peruana desde el diagnóstico definitivo hasta su tratamiento;

estos incluyen el Cáncer de Cuello Uterino, Cáncer de Mama, Cáncer de Colon, Cáncer de

Estómago, Cáncer de Próstata, Leucemias y Linfomas.

Desde el lanzamiento del Plan Esperanza en noviembre del 2012 a junio de 2014, el Seguro

Integral de Salud - SIS, a través del FISSAL, ha financiado a más de 25 mil pacientes afiliados

al SIS que padecen alguno de los siete tipos de cáncer comprendidos en el marco del Plan

Esperanza.

En diciembre del 2013, el INEN informó que un total de 27,663 pacientes con cáncer en

condición de pobreza fueron atendidos por el Plan Esperanza en forma gratuita en el INEN,

100% de cobertura por FISSAL (9,712) (Convenio FISSAL – INEN) y por el SIS (17,951). La

tercera parte de ellos (10,002), fueron pacientes nuevos, de los cuales 6,668 (68%) fueron del

SIS y 3,334 (33%) de FISSAL. El número de atenciones de pacientes afiliados al Seguro

Integral de Salud durante el 2013 se duplicó en 100% en comparación al año 2012, siendo

38.4% el 2012 y 63.7% en el 2013 y ha disminuido significativamente el gasto de bolsillo de

34% en el 2012 a 8.2% en el 2013.

Durante el primer semestre del 2014, el FISSAL transfirió 25´895,524.00 millones de soles a

los establecimientos de salud de todo el país a fin de garantizar la atención, medicamentos y

tratamiento gratuito para éstos pacientes.

6

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Mayor presupuesto público para adquisición de productos farmacéuticos para la prevención y control del cáncer Evolución del presupuesto (PIM)3 para productos farmacéuticos empleados en el programa presupuestal Control del Cáncer - Ministerio de Salud y Gobiernos Regionales

Fuente: Consulta amigable Ministerio de Economía y Finanzas – mayo 20154 Elaborado: EOPP/DAUM/DIGEMID

En los últimos 4 años se ha incrementado el presupuesto público destinado al financiamiento

para la prevención y el control del Cáncer.

El presupuesto del año 2015 para los productos farmacéuticos representa 80 veces el monto

asignado en el año 2012. Este incremento se debe principalmente al financiamiento

destinado a la adquisición de vacunas (vacunación contra el virus del papiloma humano –

VPH).

El 71.4% del presupuesto de los productos farmacéuticos en el año 2015 está destinado a la

adquisición de vacunas.

El presupuesto para medicamentos destinados al tratamiento del cáncer se incremento

durante el año 2013 y 2014 en 5.8 veces y 55.8 veces, respectivamente5, en comparación

con el año 2012.

3 PIM: Presupuesto institucional modificado 4 http://apps5.mineco.gob.pe/transparencia/Navegador/default.aspx (visualizado 18/05/2015) 5 No se evalúa 2015 porque durante el presente año, el presupuesto institucional modificado (PIM) se va modificando.

2012 2013 2014 2015

OTROS PRODUCTOS SIMILARES 0 43.967 2.669.722 745.501

MEDICAMENTOS 647.998 2.460.610 36.125.292 18.655.647

VACUNAS 0 0 0 37.356.550

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

Nu

ev

os s

ole

s

7

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

El 69% del presupuesto público del 2015 para productos farmacéuticos para la prevención y control del cáncer es por la fuente de Recursos Ordinarios Evolución del presupuesto para productos farmacéuticos empleados en el programa

presupuestal Control del Cáncer - Ministerio de Salud y Gobiernos Regionales, según

fuentes de financiamiento

Fuente: Consulta amigable Ministerio de Economía y Finanzas Elaborado: EOPP/DAUM/DIGEMID

Durante el año 2014, el presupuesto para productos farmacéuticos por la fuente de

financiamiento Recursos Directamente Recaudados y Donaciones y Transferencias se

incremento en 1.6 veces y 27.26 veces, respectivamente, en comparación con el

presupuesto del año 2013.

El crecimiento significativo del presupuesto por la fuente de financiamiento Recursos

Ordinarios en el año 2015, están destinados fundamentalmente para la vacuna contra el virus

del papiloma humano – VPH.

El incremento del presupuesto se explicaría por la implementación de las políticas públicas

destinadas a mejorar la atención integral del cáncer y el mejoramiento del acceso a los

servicios oncológicos en el Perú denominado Plan Esperanza.

2012 2013 2014 2015

DONACIONES Y TRANSFERENCIAS 0 1.413.757 36.838.310 16.799.737

RECURSOS DIRECTAMENTE RECAUDADOS

183.491 694.185 522.350 856.181

RECURSOS ORDINARIOS 464.507 396.635 1.434.354 39.101.780

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

Nue

vos s

oles

8

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En el 2014, el 97.8% del consumo de medicamentos oncológicos se efectuó en el sector público

Consumo valorizado de medicamentos oncológicos en el sector salud, año 2014

Fuente: Osce, Essalud, SISMED Elaborado: EACCESO/DAUM/DIGEMID

Durante el año 2014, el 97.8% del consumo de medicamentos oncológicos se efectúo en el sector

público, siendo el 62.4% del consumo en ESSALUD y el 35.4% en los establecimientos del

Ministerio de Salud y Gobiernos regionales. Sólo el 2.2% del consumo valorado en el mercado

retail.

Para las entidades del sector público (ESSALUD, MINSA y Gobiernos Regionales) el consumo

de los medicamentos biotecnológicos represento el 61% del gasto total, concentrado en solo 6

ingredientes farmacéuticos activos, siendo el Trastuzumab 440 mg el que representó el 36.3%

del gasto total en medicamentos oncológicos.

35.27 mill.(35.4%)

62.14 mill. (62.4%)

2.16 mill. (2.2%)

MINSA y Gob. Reg.

ESSALUD

Mercado Retail *

* No incluye información de clinicasNo incluye información de MINDEF, MININTER.

9

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En el 2014, Trastuzumab y Rituximab representaron el 52% del consumo valorizado de medicamentos oncológicos en el sector público.

Consumo valorizado de medicamentos oncológicos en ESSALUD, MINSA y Gobiernos regionales, año 2014

Fuente: Osce, Essalud, SISMED Elaborado: EACCESO/DAUM/DIGEMID *Biotecnológico

Ranking MedicamentoValor del

consumo

%

participación

1 TRASTUZUMAB, 440 mg - INY (*) 35,354,028 36.3%

2 RITUXIMAB, 500 mg/50 mL - INY - 50 mL (*) 12,201,520 12.5%3 RITUXIMAB, 100 mg/10 mL - INY - 10 mL (*) 3,077,768 3.2%4 INTERFERON BETA 1B, 0.25 mg - INY (*) 2,912,429 3.0%5 DASATINIB, 50 mg - TAB 2,847,306 2.9%6 CAPECITABINA, 500 mg - TAB 2,800,845 2.9%7 DOXORUBICINA, 2 mg/mL - INY - 10 mL (l iposomal) 1,779,675 1.8%8 IMATINIB (COMO MESILATO), 400 mg - TAB 1,660,439 1.7%9 TEMOZOLOMIDA, 250 mg - CAP 1,594,061 1.6%

10 CETUXIMAB , 5 mg/mL - INY - 20 mL (*) 1,451,318 1.5%11 TEMOZOLOMIDA, 100 mg - CAP 1,439,379 1.5%12 CARBOPLATINO, 10 mg/mL - INY - 45 mL 1,407,811 1.4%13 HIDROXICARBAMIDA, 500 mg - CAP 1,375,948 1.4%14 GEMCITABINA (COMO CLORHIDRATO), 1 g - INY 1,312,410 1.3%15 FILGRASTIM, 48000000 UI (480 ug) - INY - 1.6 mL 1,273,425 1.3%16 FILGRASTIM, 30000000 UI/mL (300 ug/mL) - INY - 1 mL (*) 1,266,215 1.3%17 ASPARAGINASA, 10000 UI - INY 1,242,562 1.3%18 FILGRASTIM, 300 ug/mL - INY - 1 mL (*) 1,140,128 1.2%19 DAUNORUBICINA (COMO CLORHIDRATO), 20 mg - INY 1,109,850 1.1%20 MESNA, 100 mg/mL - INY - 4 mL 1,012,202 1.0%21 PACLITAXEL, 30 mg - INY - 5 mL 892,834 0.9%22 INTERFERON BETA 1A 30 µg/0.5 mL - INY (*) 867,357 0.9%23 METOTREXATO (COMO SAL SODICA) SIN PRESERVANTES, 25 mg/mL - INY - 2 mL 793,775 0.8%24 CICLOFOSFAMIDA, 1 g - INY 729,328 0.7%25 PACLITAXEL, 100 mg - INY - 17 mL 726,492 0.7%26 BUSULFANO, 6 mg/mL - INY - 10 mL 722,805 0.7%27 CISPLATINO, 1 mg/mL - INY - 50 mL 654,844 0.7%28 TRETINOINA, 10 mg - TAB 644,603 0.7%29 IFOSFAMIDA, 1 g - INY 612,792 0.6%30 INTERFERON BETA 1A 44 ug/0.5 mL - INY (*) 603,510 0.6%31 DOXORUBICINA CLORHIDRATO, 50 mg - INY 595,243 0.6%32 METOTREXATO (COMO SAL SODICA), 500 mg - INY - 20 mL 559,486 0.6%33 FOLINATO CALCICO (Equiv 50 mg ác. Fol ínico) - INY 550,637 0.6%34 OXALIPLATINO, 100 mg - INY 505,716 0.5%35 DOCETAXEL, 80 mg/2 mL - INY - 2 mL 496,203 0.5%36 CICLOFOSFAMIDA, 50 mg - TAB 487,874 0.5%37 CITARABINA, 500 mg - INY 477,583 0.5%38 CISPLATINO, 1 mg/mL - INY - 10 mL 471,507 0.5%39 IMATINIB (COMO MESILATO), 100 mg - TAB 433,644 0.4%40 ETOPOSIDO, 100 mg - INY - 5 mL 416,050 0.4%41 BEVACIZUMAB, 25 mg/mL - 16 mL - INY (*) 412,563 0.4%42 DEXRAZOXANO (COMO CLORHIDRATO), 500 mg - INY 411,654 0.4%43 CARBOPLATINO, 10 mg/mL - INY - 15 mL 348,300 0.4%44 DASATINIB, 70 mg - TAB 329,541 0.3%45 GEMCITABINA (COMO CLORHIDRATO), 200 mg - INY 321,132 0.3%46 Otros productos oncológicos biológicos 428,923 0.4%47 Otros productos oncológicos no biológicos 4,664,556 4.8%

Total 97,418,270 100.0%

10

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

El 87.7% del consumo de medicamentos oncológicos en el Ministerio de Salud y Gobiernos Regionales fue destinado a pacientes cubiertos por el Seguro Integral de Salud

Consumo de medicamentos oncológicos en Ministerio de Salud y Gobiernos

Regionales, expresado en valores (nuevos soles), según fuente de financiamiento,

durante el año 2014

Fuente: Osce, Essalud, SISMED Elaborado: EACCESO/DAUM/DIGEMID

El 87.7% del consumo de medicamentos oncológicos en el Ministerio de Salud y Gobiernos

regionales se financia por los recursos del Seguro Integral de Salud, el 8.8% con el gasto directo

de las familias (pago de bolsillo), y el 3.5% por otros convenios.

El 44.8% del consumo de medicamentos oncológicos fue en biotecnológicos. Este consumo fue

financiado principalmente (94%) por el Seguro Integral de Salud y sólo en 3.7% por pago de

bolsillo.

31,033,749

(87.7%)

3,112,808(8.8%)

1,228,120 (3.5%)

Seguro Integral deSalud - SIS

Ventas

Otros convenios

11

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Gasto en medicamentos oncológicos biotecnológicos en Ministerio de Salud y

Gobiernos Regionales, según fuente de financiamiento, durante el año 2014

Fuente: Osce, Essalud,Digemid Elaborado: EAACESO/DAUM/DIGEMID

94,0%

3,7%

2,3%

Seguro Integral de Salud - SIS

Ventas

Otros convenios

12

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En el 2014, ESSALUD realizó el 81.9% de las compras de oncológicos biotecnológicos de alto costo en el subsector salud público

Gasto en la adquisición de los productos oncológicos biotecnológicos de alto

costo, expresado en valores (nuevos soles), durante el año 2014

Fuente: Osce, Essalud, Digemid Elaborado: EACCESO/DAUM/DIGEMID

Del análisis de las compras efectuadas durante el año 2014 por el Sector Salud y sector

privado retail de los productos biotecnológicos de alto costo6, se evidencia que casi la

totalidad del gasto se realizó en el sector público, siendo ESSALUD el principal comprador

(81.9%), seguido de los establecimientos del Ministerio de Salud y Gobiernos Regionales

(14.1%), Ministerio de Defensa (2.4%) y la Policía Nacional (1.5%).

6 Trastuzumab, Rituximab, Cetuximab, Bevacizumab, Filgrastim e interferones

S/. 145(0.0%)

S/. 1,078,735(1.5%) S/. 1,737,373

(2.4%)

S/. 10,285,224(14.1%)

S/. 59,656,916(81.9%)

Mercado Retail

Policia Nacional - Fondo de SaludMinisterio de Defensa

MINSA y Gobiernos RegionalesESSALUD

13

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

PRECIOS DE LOS ONCOLOGICOS

BIOTECNOLOGICOS DE MAYOR IMPACTO

ECONOMICO

Anticuerpos monoclonales

En esta sección se presenta el análisis de los precios en la cadena de comercialización de

los productos oncológicos biotecnológicos de la categoría anticuerpos monoclonales,

seleccionado por su impacto económico en el sistema de salud público y su alto costo. La

información se presenta por el orden alfabético de la denominación común internacional

los productos.

14

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En el 2014, Bevacizumab fue adquirido por

el sector público entre 41%-42% adicional

a su precio de importación.

Precios del Bevacizumab en la cadena de comercialización, expresado en nuevos

soles, durante el año 2014

Fuente: SEACE, Observatorio de Precios

Elaborado: EOPP/DAUM/DIGEMID

El precio de AVASTIN 400 mg y 100 mg, obtenido a través de compras públicas, tuvo un

margen comercial de 41% y 42%, respecto de su precio de importación7.

El precio unitario de venta de AVASTIN 400 mg en las clínicas fue 19.9% mayor en

comparación con las farmacias y boticas del mercado retail; a diferencia del AVASTIN 100mg

en donde el precio fue 2.8% menor. Para AVASTIN 400 mg, el sector público tuvo el mayor

precio de venta.

7 7 El precio Aduanas es CIF + tasas.

10

0%

10

0%

14

1%

14

2%

171%

16

3%

143%

16

7%

176%

A V A S T I N 4 0 0 M G A V A S T I N 1 0 0 M G

Aduanas Compras públicas Clinicas Boticas y farmacias privadas Hospitales

Medicamento AVASTIN 400mg AVASTIN 100mg

Aduanas 3.616 997

Compras públicas 5.087 1.420

Clinicas 6.193 1.623

Boticas y farmacias privadas 5.162 1.670

Hospitales 6.359

15

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Las clínicas tuvieron el mayor precio de venta de Cetuximab

Precios en la cadena de comercialización del Cetuximab, expresado en nuevos

soles, durante el año 2014

Fuente: SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

El precio de adquisición de ERBITUX 100 mg en el sector público tuvo un margen comercial

de 21%, respecto de su precio de importación8.

El margen comercial del precio de venta en clínicas y farmacias y boticas del mercado retail

están en 51% y 74%, respectivamente, con relación al precio de importación.

El precio unitario de venta de ERBITUX 100 mg en las clínicas privadas fue 15.1% mayor en

comparación con los hospitales del sector público.

8 El precio Aduanas es CIF + tasas.

100%

121%

174%

151%

A D U A N A S C O M P R A S P Ú BL ICA S C L I N IC AS H O S P I T AL E S

Medicamento ERBITUX 100 mg

Aduanas 833

Compras públicas 1.008

Clinicas 1.450

Hospitales 1.260

16

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

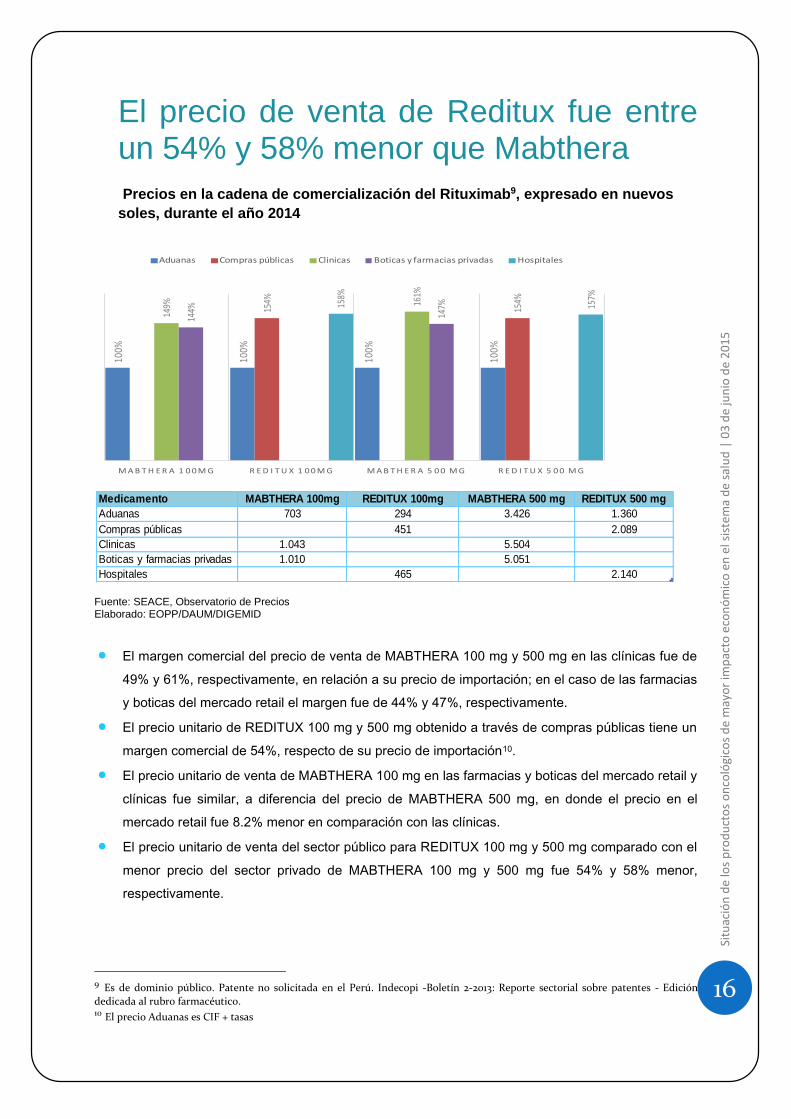

El precio de venta de Reditux fue entre un 54% y 58% menor que Mabthera

Precios en la cadena de comercialización del Rituximab9, expresado en nuevos

soles, durante el año 2014

Fuente: SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

El margen comercial del precio de venta de MABTHERA 100 mg y 500 mg en las clínicas fue de

49% y 61%, respectivamente, en relación a su precio de importación; en el caso de las farmacias

y boticas del mercado retail el margen fue de 44% y 47%, respectivamente.

El precio unitario de REDITUX 100 mg y 500 mg obtenido a través de compras públicas tiene un

margen comercial de 54%, respecto de su precio de importación10.

El precio unitario de venta de MABTHERA 100 mg en las farmacias y boticas del mercado retail y

clínicas fue similar, a diferencia del precio de MABTHERA 500 mg, en donde el precio en el

mercado retail fue 8.2% menor en comparación con las clínicas.

El precio unitario de venta del sector público para REDITUX 100 mg y 500 mg comparado con el

menor precio del sector privado de MABTHERA 100 mg y 500 mg fue 54% y 58% menor,

respectivamente.

9 Es de dominio público. Patente no solicitada en el Perú. Indecopi -Boletín 2-2013: Reporte sectorial sobre patentes - Edición

dedicada al rubro farmacéutico. 10 El precio Aduanas es CIF + tasas

Medicamento MABTHERA 100mg REDITUX 100mg MABTHERA 500 mg REDITUX 500 mg

Aduanas 703 294 3.426 1.360

Compras públicas 451 2.089

Clinicas 1.043 5.504

Boticas y farmacias privadas 1.010 5.051

Hospitales 465 2.140

100%

100%

100%

100%

154%

154%

149% 16

1%

144%

147%15

8%

157%

M A B T H E R A 1 0 0 M G R E D I T U X 1 0 0 M G M A B T H E R A 5 0 0 M G R E D I T U X 5 0 0 M G

Aduanas Compras públicas Clinicas Boticas y farmacias privadas Hospitales

17

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

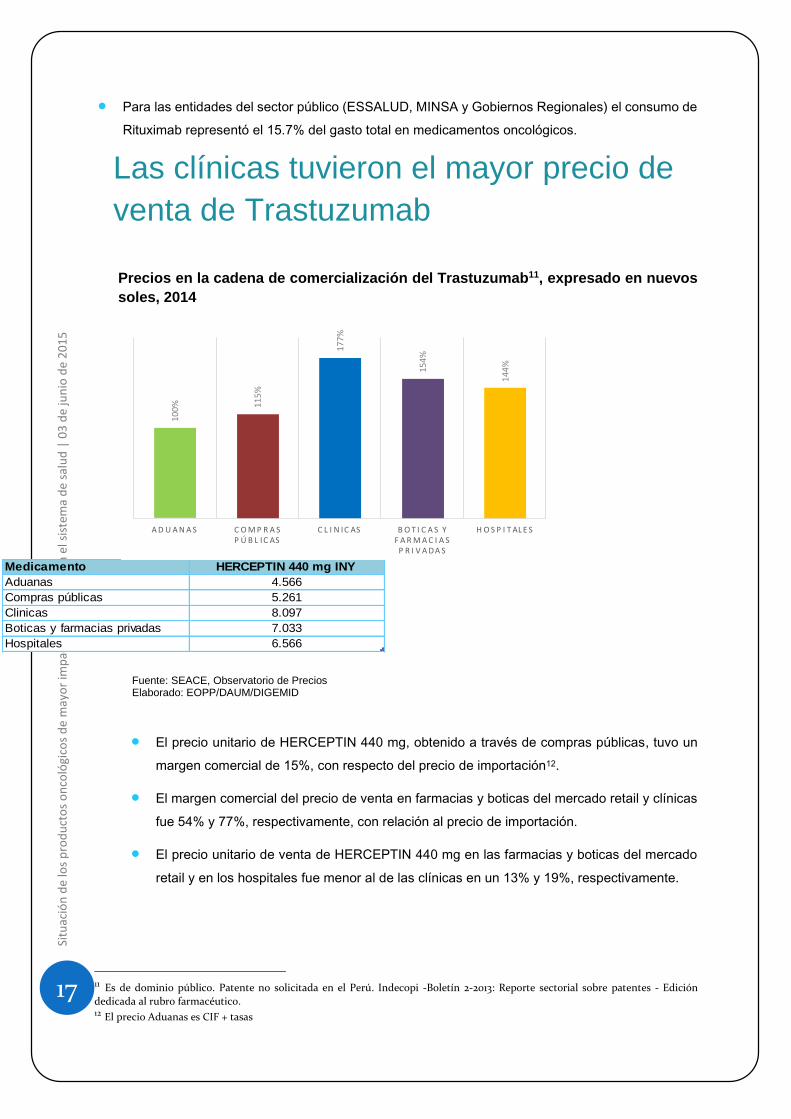

Para las entidades del sector público (ESSALUD, MINSA y Gobiernos Regionales) el consumo de

Rituximab representó el 15.7% del gasto total en medicamentos oncológicos.

Las clínicas tuvieron el mayor precio de

venta de Trastuzumab

Precios en la cadena de comercialización del Trastuzumab11, expresado en nuevos

soles, 2014

Fuente: SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

El precio unitario de HERCEPTIN 440 mg, obtenido a través de compras públicas, tuvo un

margen comercial de 15%, con respecto del precio de importación12.

El margen comercial del precio de venta en farmacias y boticas del mercado retail y clínicas

fue 54% y 77%, respectivamente, con relación al precio de importación.

El precio unitario de venta de HERCEPTIN 440 mg en las farmacias y boticas del mercado

retail y en los hospitales fue menor al de las clínicas en un 13% y 19%, respectivamente.

11 Es de dominio público. Patente no solicitada en el Perú. Indecopi -Boletín 2-2013: Reporte sectorial sobre patentes - Edición

dedicada al rubro farmacéutico. 12 El precio Aduanas es CIF + tasas

Medicamento HERCEPTIN 440 mg INY

Aduanas 4.566

Compras públicas 5.261

Clinicas 8.097

Boticas y farmacias privadas 7.033

Hospitales 6.566

10

0% 11

5%

17

7%

15

4%

14

4%

A D U A N A S C O M P R A S P Ú B L IC AS

C L I N IC AS B O T I C A S Y F A R M A C I A S

P R I V A DA S

H O S P I T AL E S

18

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Para las entidades del sector público (ESSALUD, MINSA y Gobiernos Regionales) el

consumo de Trastuzumab 440 mg representó el 36.3% del gasto total en medicamentos

oncológicos.

COMPARATIVO DE PRECIOS INTERNACIONALES

DE LOS BIOTECNOLOGICOS DE MAYOR IMPACTO

ECONOMICO

Anticuerpos monoclonales

19

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

El precio de venta de Bevacizumab 100mg en el Perú fue superior en comparación a otros países de América Latina

Comparativo de precio unitario de Bevacizumab (AVASTIN) 100 mg/4mL en el mercado

retail, expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios

Elaborado: EOPP/DAUM/DIGEMID

Bevacizumab es un medicamento oncológico biotecnológico que se comercializa con el nombre

de AVASTIN de la empresa Roche. A la fecha no cuenta en el mercado internacional con

competidores.

En Perú el precio unitario de venta de Bevacizumab (AVASTIN) 100mg/4mL en el mercado retail

fue

superior al de otros países de América Latina, tales como Argentina, Chile, Colombia, Ecuador,

642603

572541 535

463429 427 410 396

320 308 303

152

USA China PERU Uruguay Mexico Chile Colombia Ecuador Australia Alemania Japon Italia Corea del

SurArgentina

En esta sección se presenta la comparación internacional de los precios de los productos

oncológicos biotecnológicos de la categoría anticuerpos monoclonales, seleccionado por

su impacto económico en el sistema de salud público y su alto costo. La información se

presenta por el orden alfabético de la denominación común internacional de los

productos.

20

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

México y Uruguay, además de otros países tales como Italia y Alemania. En comparación con

Argentina, en nuestro país se paga 276% más por cada unidad del producto.

En Perú el precio unitario de venta de Bevacizumab (AVASTIN) 100mg/4mL en el sector

institucional fue superior al de otros países de América Latina, tales como Brasil, México y

Colombia, además de otros países tales como Francia, Corea del Sur, Alemania. En comparación

con Francia, en nuestro país se paga 72% más por cada unidad del producto.

Comparativo de precio unitario de Bevacizumab (AVASTIN) 100 mg/4mL en el sector

institucional, expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios *Datos obtenidos de portales de compras gubernamentales

Elaborado: EOPP/DAUM/DIGEMID

620

532500 485

441 428403

376

320 316 303 290

EEUU Chile* PERU Tailandia Australia Brasil* Mexico* Alemania Japon Colombia* Corea del Sur

Francia

21

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

El precio de venta de Bevacizumab 400mg en el Perú fue superior en comparación a otros países de América Latina

Comparativo de precio unitario de Bevacizumab (AVASTIN) 400 mg en el mercado retail,

expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

En Perú el precio unitario de venta de Bevacizumab (AVASTIN) 400mg/16 mL en el mercado retail

fue superior al de otros países de América Latina, tales como Argentina, Colombia, Ecuador,

México y Uruguay, además de otros países tales como Francia, Italia y Alemania. En comparación

con Argentina, en nuestro país se paga 228% más por cada unidad del producto.

Comparativo de precio unitario de Bevacizumab (AVASTIN) 400 mg en el sector

institucional, expresado en dólares americanos – 2014

2.531

1.818 1.7831.609

1.526 1.5191.439

1.3361.234 1.227 1.217

1.066

554

EEUU Perú Mexico Colombia Uruguay Ecuador Alemania Australia Italia Canada Japon Francia Argentina

22

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios *Datos obtenidos de portales de compras gubernamentales Elaborado: EOPP/DAUM/DIGEMID

En Perú el precio unitario de venta de Bevacizumab (AVASTIN) 400mg/16 mL en el sector

institucional fue superior al de otros países de América Latina, tales como Brasil, Ecuador y

Uruguay, además de otros países tales como Canadá, Corea del Sur y Alemania. En comparación

con Canadá, nuestro país paga 350% más por cada unidad del producto.

2.483

1.7921.658

1.5531.436 1.367

1.217

986

445 398

EEUU Perú Brasil* Ecuador* Australia Alemania Japon Corea del Sur

Uruguay* Canada

23

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

El precio de venta de Cetuximab 100mg en el Perú fue superior en comparación a otros países de América Latina Comparativo de precio unitario de Cetuximab (Erbitux) 100 mg en el mercado retail,

expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

Cetuximab es un medicamento oncológico que se comercializa con el nombre de ERBITUX de la

empresa Merck. En el mercado internacional no cuenta con competidores (biosimilares).

En Perú el precio unitario de venta de Cetuximab (ERBITUX) 100 mg en el mercado retail fue

superior al de otros países de América Latina, tales como Brasil, Colombia, Ecuador y México,

además de otros países tales como Italia y Suiza. En comparación con Brasil, en nuestro país se

paga 97% más por cada unidad del producto, y 176% más que en Italia.

544511

435

386

338

259 259 252 249 247

191 189 185

Argentina Perú Mexico Colombia Ecuador Brasil Australia Japon Alemania India Corea del Sur

Suiza Italia

24

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Comparativo de precio unitario de Cetuximab (Erbitux) 100 mg en el sector institucional, expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios

*Datos obtenidos de portales de compras gubernamentales

Elaborado: EOPP/DAUM/DIGEMID

En Perú el precio unitario de venta de Cetuximab (ERBITUX) 100 mg en el sector institucional fue

superior al de otros países de América Latina, tales como México, Colombia y Brasil, además de

otros países tales España y Suiza. En comparación con España, en nuestro país se paga 106%

más por cada unidad del producto.

776

501

355 352310

278252 247 242 237

193 189 172

Uruguay* China Perú Tailandia Mexico* Australia Japon India Colombia* Alemania Brasil* Suiza España

25

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

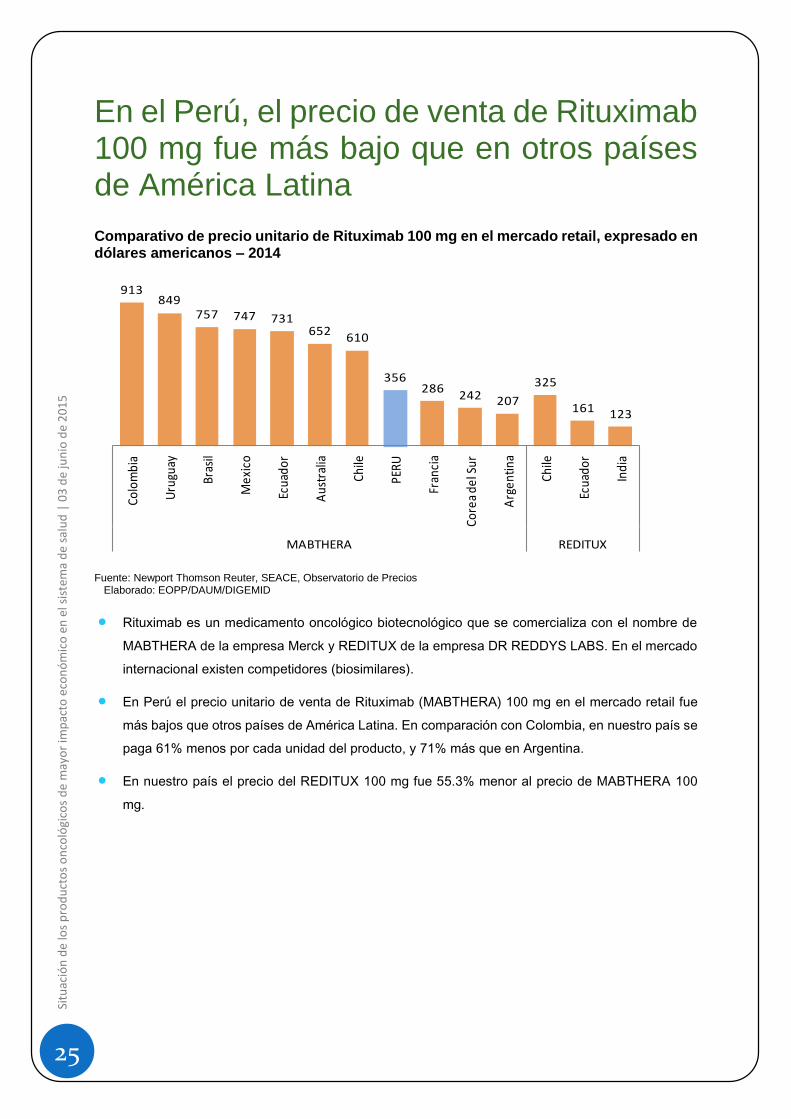

En el Perú, el precio de venta de Rituximab 100 mg fue más bajo que en otros países de América Latina Comparativo de precio unitario de Rituximab 100 mg en el mercado retail, expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

Rituximab es un medicamento oncológico biotecnológico que se comercializa con el nombre de

MABTHERA de la empresa Merck y REDITUX de la empresa DR REDDYS LABS. En el mercado

internacional existen competidores (biosimilares).

En Perú el precio unitario de venta de Rituximab (MABTHERA) 100 mg en el mercado retail fue

más bajos que otros países de América Latina. En comparación con Colombia, en nuestro país se

paga 61% menos por cada unidad del producto, y 71% más que en Argentina.

En nuestro país el precio del REDITUX 100 mg fue 55.3% menor al precio de MABTHERA 100

mg.

913849

757 747 731652

610

356286

242 207

325

161 123

Colo

mbi

a

Uru

guay

Bras

il

Mex

ico

Ecua

dor

Aus

tral

ia

Chile

PERU

Fran

cia

Core

a de

l Sur

Arg

entin

a

Chile

Ecua

dor

Indi

a

MABTHERA REDITUX

26

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Comparativo de precio unitario de Rituximab 100 mg en el sector institucional, expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios *Datos obtenidos de portales de compras gubernamentales Elaborado: EOPP/DAUM/DIGEMID

En Perú el precio unitario de venta de Rituximab (REDITUX) 100 mg en el sector institucional fue

cercano al precio en India.

El precio unitario de venta de Rituximab (MABTHERA) 100 mg en el sector institucional de los

países analizados es significativamente menor a los aplicados en el mercado retail respectivo.

701

526

435

348309 286 276

91159

123

Au

stra

lia

Uru

guay

*

Ch

ina

Bra

sil*

Ch

ile*

Ital

ia

Ecu

ado

r*

Me

xico

*

PER

U

Ind

ia

MABTHERA REDITUX

27

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En el 2014, Rituximab 500mg fue adquirido por el sector público a un 76% más que en la India Comparativo de precio unitario de Rituximab 500 mg en el mercado retail, expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

En Perú el precio unitario de venta de Rituximab (MABTHERA) 500 mg en el mercado retail fue

superior al de otros países de América Latina, tales como México, Chile, Ecuador y Uruguay,

además de otros países tales como Italia, Suiza y Francia. En comparación con Uruguay y Corea

del Sur, en nuestro país se paga 32% y 76% más por cada unidad del producto, respectivamente.

En Perú el precio unitario de venta de Rituximab (REDITUX) 500 mg en el sector institucional fue

50% más por cada unidad del producto en comparación con India.

En nuestro país el precio unitario de REDITUX 500 mg fue 59% menor al precio de MABTHERA

500 mg.

2.0371.891

1.779 1.7671.630 1.615

1.478 1.430 1.430 1.344

1.058 1.007

727

490

Ch

ina

Bra

sil

PER

U

Me

xico

Au

stra

lia

Ch

ile

Ecu

ado

r

Fran

cia

Ital

ia

Uru

guay

Suiz

a

Co

rea

de

l Su

r

Ecu

ado

r

Ind

ia

MABTHERA REDITUX

28

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Comparativo de precio unitario de Rituximab 500 mg en el sector institucional, expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios *Datos obtenidos de portales de compras gubernamentales Elaborado: EOPP/DAUM/DIGEMID

1.753 1.7201.554 1.543

1.204 1.1511.058 1.007

399

736

490

Au

stra

lia

Bra

sil*

Taila

nd

ia

Ch

ile*

Ecu

ado

r*

Uru

guay

*

Suiz

a

Co

rea

de

l Su

r

Me

xico

*

PER

U

Ind

ia

MABTHERA REDITUX

29

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En el mercado internacional, el precio de venta de los biosimilares de Trastuzumab 440mg es entre 2.5 y 3.3 menor al precio de Herceptin en Perú

Comparativo de precio unitario de Trastuzumab 440 mg en el mercado retail, expresado

en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios Elaborado: EOPP/DAUM/DIGEMID

Trastuzumab es un medicamento oncológico biotecnológico que se comercializa con el nombre de

HERCEPTIN de la empresa Roche. En el mercado internacional cuenta con competidores

(biosimilares). En el Perú la patente venció en agosto de 2014. A la fecha sólo se comercializa el

producto HERCEPTIN.

En Perú el precio unitario de venta de Trastuzumab (HERCEPTIN) 440mg en el mercado retail fue

superior al de otros países de América Latina, tales como. Argentina, Chile, Colombia, Ecuador,

México y Uruguay. En comparación con Argentina, en nuestro país se paga 450% más por cada

unidad del producto.

En Perú el precio unitario de venta de Trastuzumab (HERCEPTIN) 440mg en el sector institucional

fue menor al de otros países tales como Brasil y Ecuador, entre otros; y superior que México, Chile

y Uruguay. En comparación con Uruguay, en nuestro país se paga 69% más por cada unidad del

producto, y 40% menos que en Brasil.

3.6093.444 3.412

2.4772.275 2.221 2.097

1.9621.730

1.5951.283

1.066

450

919756 756

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Pu

ert

o R

ico

US

A

Bra

sil

PE

RU

Ch

ile

Co

lom

bia

Ca

na

da

Ecu

ad

or

Me

xico

Su

da

fric

a

Ind

on

esi

a

Uru

gu

ay

Arg

en

tin

a

Ind

ia

Ind

ia

Ind

ia

HERCEPTIN BICELTIS HERTRAZ CANMAB

30

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Comparativo de precio unitario de Trastuzumab 440 mg en el sector institucional,

expresado en dólares americanos – 2014

Fuente: Newport Thomson Reuter, SEACE, Observatorio de Precios *Datos obtenidos de portales de compras gubernamentales Elaborado: EOPP/DAUM/DIGEMID

En el mercado internacional, los productos biosimilares de Trastuzumab 440mg tienen precios

menores a los que actualmente se paga en el Perú por el producto HERCEPTIN. Estos precios

son aproximadamente 2.5 veces menor a lo que se paga en el sector institucional peruano y 3.3

veces menor a los precios en el mercado retail nacional.

3.6093.337

3.097

2.633

2.097 2.012 1.985 1.867 1.8531.631 1.579

1.185 1.094919

756 756

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Pu

ert

o R

ico

USA

Bra

sil*

Chin

a

Ca

na

da

Taila

ndia

Fra

nci

a

Ecua

dor*

PE

RU

Mex

ico*

Chile

*

Suda

fric

a

Uru

gu

ay*

Indi

a

Indi

a

Indi

a

HERCEPTIN BICELTIS HERTRAZ CANMAB

31

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

OFERTA INTERNACIONAL DE BIOTECNOLOGICOS

DE MAYOR IMPACTO ECONOMICO

Anticuerpos monoclonales

En esta sección se presenta la información acerca de las ventas mundiales, disponibilidad

de ingredientes farmacéuticos activos y de productos farmacéuticos terminados de los

productos oncológicos biotecnológicos de la categoría anticuerpos monoclonales,

seleccionado por su impacto económico en el sistema de salud público y su alto costo.

32

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En los próximos cinco años, el sector de productos biológicos experimentará el vencimiento de

patentes: expirará la patente de 12 compuestos biológicos que generan 72 mil millones dólares. Estos

12 compuestos (ver Figura 1), representan el 40% del mercado global de biológicos, lo que resulta

atractivo para los fabricantes de biosimilares y productos biológicos no innovadores. Así, los dos

primeros biosimilares para infliximab (la marca original: Remicade), fueron aprobados como Inflectra ™

/ Remsima ™ por la EMA en septiembre de 2013.13

FIGURA 1

Top de biológicos con próxima expiración de patente

De los 4 productos oncológicos biotecnológicos analizados en el presente informe, existen dos que

cuentan con una adecuada provisión de Ingrediente farmacéutico activo (IFA) y la comercialización de

competidores a los productos innovadores: Trastuzumab y Rituximab. En el caso de nuestro país,

ambos medicamentos representan el 52% del consumo total valorizado de oncológicos en el sector

público.

TRASTUZUMAB

Trastuzumab es un anticuerpo monoclonal humanizado IgG1 contra el receptor 2 del factor de

crecimiento epidérmico humano (anti-HER2), que fue lanzado por primera vez por Genentech en 1998

como un polvo liofilizado para la administración intravenosa en combinación con paclitaxel en el

tratamiento de primera línea y como monoterapia en el tratamiento de segunda y tercera línea del

cáncer de mama metastásico con sobreexpresión de la proteína HER214. Originalmente desarrollado

en Genentech, Trastuzumab fue licenciado en exclusiva a Roche fuera de los EE.UU., con la excepción

de Japón, donde tiene licencia para Chugai Pharmaceutical. En septiembre de 2004, Genentech y

13 IMS.Searching for Terra Firma in the Biosimilars and Non-Original Biologics Market 14 https://integrity.thomson-pharma.com/integrity/xmlxsl/pk_prod_list.xml_prod_list_card_pr?p_id=198466&p_tsearch=A

33

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Wyeth Pharmaceuticals (ahora Pfizer) firmaron un acuerdo de fabricación, dando a Wyeth la

responsabilidad de la fabricación de la Trastuzumab a granel para Genentech en los EE.UU2.

En el año 2014, las ventas de Trastuzumab en América Latina se incrementaron en 34.4% respecto

del año anterior.

Fuente: Newport Thomson Reuter (junio 2015) Elaborado: EOPP/DAUM/DIGEMID

A nivel internacional, existe una adecuada disponibilidad15 del Ingrediente Farmacéutico Activo

Trastuzumab, según se detalla en el siguiente cuadro.

Principales fabricantes del IFA Trastuzumab y valoración de la capacidad de

suministro16

Fuente: Newport Thomson Reuter (junio 2015) Elaborado: EOPP/DAUM/DIGEMID

Asimismo, en la actualidad las empresas EMCURE y BIOCON de la India, y MYLAN PHARMA de

EEUU comercializan Trastuzumab a nivel internacional.

15 Reporte Newport. Thomson Reuters. https://integrity.thomson-pharma.com/integrity/xmlxsl/pk_prod_list.xml_prod_list_card_pr?p_id=257722&p_tsearch=A#1 (Acceso 30/nov/2014). 16 El principio activo de Trastuzumabr está valorado actualmente como fácilmente disponible en los mercados de Europa y los

Estados Unidos de Norteamérica y la oferta supera la demanda del mismo. Asimismo, valora la capacidad de un grupo empresarial en suministrar a granel a los mercado regulados como Europa y EEUU como empresa establecida (con años de experiencia), empresa menos establecida (menor historial de suministro en términos de años o número de productos suministrados, pero capaz de abastecer a lo mercados regulados) y empresa con potencial futuro (interés en el suministro de los mercados regulados, pero con limitado o nulo rendimiento conocido).

Ventas millones $USD, año 2014 % crecimiento anual

EEUU 2136.4 12.30%

UE Top 5 1571.0 0.90%

Resto de Europa 736.3 2.10%

America Latina 21.5 34.40%

Resto del mundo 1097.4 3.60%

Nivel mundial 5562.5 5.90%

Fabricante de IFA Pais Capacidad de suministro

Biocon Limited India Comercialmente disponible

Celltrion Inc Corea del Sur Comercialmente disponible

Genentech Biologics Singapore Pte Ltd Singapore Innovador o comercializador

Genentech Inc EEUU Innovador o comercializador

Roche Biotechnology Production Centre Alemania Innovador o comercializador

Wyeth BioPharma Estados Unidos Comercialmente disponible

34

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

RITUXIMAB

Rituximab es un anticuerpo monoclonal quimérico lanzado por primera vez en 1997 en los EE.UU. por

Biogen Idec (ahora Biogen) y Genentech como Rituxan (R) y en Suiza por Roche como MabThera (R)

como tratamiento de agente único para el bajo grado en recaída o refractario o folicular, CD20 positivo,

linfoma de células B no Hodgkin (NHL). Rituximab se encuentra actualmente en desarrollo clínico activo

para varias indicaciones nuevas.

Rituximab, el primer anticuerpo monoclonal aprobado por la FDA para el tratamiento de cáncer,

funciona mediante la unión a la superficie del antígeno CD20 en el exterior de las células B normales y

malignas, donde se dispara el sistema inmunológico del cuerpo en la destrucción de células B

marcadas. Originalmente descubierto por Idec, Rituximab está aprobado en aproximadamente 70

países. El anticuerpo se co-comercializa en los EE.UU. por Biogen y el licenciatario Genentech y según

un acuerdo de 1998, Roche tiene los derechos de comercialización en el resto del mundo, con la

excepción de Japón, donde se co-promociona por Chugai y Zenyaku Kogyo.

En el año 2014, las ventas de Rituximab en América Latina se redujo en 14.4% respecto del año

anterior.

Fuente: Newport Thomson Reuter (junio 2015) Elaborado: EOPP/DAUM/DIGEMID

A nivel internacional, existe una adecuada disponibilidad17 del Ingrediente Farmacéutico Activo

Rituximab, según se detalla en el siguiente cuadro.

17 Reporte Newport. Thomson Reuters. https://integrity.thomson-pharma.com/integrity/xmlxsl/pk_prod_list.xml_prod_list_card_pr?p_id=257722&p_tsearch=A#1 (Acceso 03/junio/2014).

ventas millones $USD, año 2014 % crecimiento anual

EEUU 3385.1 4.9%

UE Top 5 1479.9 3.1%

Resto de Europa 795.1 -3.7%

America Latina 11.3 -14.4%

Resto del Mundo 949.7 .8%

Nivel Mundial 6621.1 2.8%

35

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

Principales fabricantes del IFA Rituximab y valoración de la capacidad de suministro18

Fuente: Newport Thomson Reuter (junio 2015) Elaborado: EOPP/DAUM/DIGEMID

Asimismo, en la actualidad las empresas BAXTER HEALTHCARE (EEUU), BIOCAD,RF (Rusia), COMPLEX

THERAPEUTI y PROBIOMED (México), DR REDDYS LABS, EMCURE e INTAS de la India comercializan

Rituximab a nivel internacional, en sus diferentes concentraciones.

18 El principio activo de Rituximab está valorado actualmente como fácilmente disponible en los mercados de Europa y los Estados

Unidos de Norteamérica y la oferta supera la demanda del mismo. Asimismo, valora la capacidad de un grupo empresarial en suministrar a granel a los mercado regulados como Europa y EEUU como empresa establecida (con años de experiencia), empresa menos establecida (menor historial de suministro en términos de años o número de productos suministrados, pero capaz de abastecer a lo mercados regulados) y empresa con potencial futuro (interés en el suministro de los mercados regulados, pero con limitado o nulo rendimiento conocido).

Fabricante de IFA Pais Capacidad de suministro

Amgen Inc EEUU Innovador o comercializador

Biologics Development Center India Comercialmente disponible

Biologics Process Development Inc EEUU Comercialmente disponible

Boehringer Ingelheim BioXcellence Austria Innovador o comercializador

Genentech Inc EEUU Innovador o comercializador

Genentech Inc EEUU Innovador o comercializador

Genentech Inc EEUU Innovador o comercializador

Intas Pharmaceuticals India Comercialmente disponible

Lonza Biologics EEUU Innovador o comercializador

36

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

CONSIDERACIONES FINALES

37

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

En Octubre de 2010, la DIGEMID publicó un estudio sobre el Impacto de las medidas de

inafectación tributaria en los precios de los medicamentos para el tratamiento oncológico19, con

el objetivo de evaluar si estas medidas tributarias tuvieron un impacto en el comportamiento de

los precios de aquellos medicamentos necesarios para el tratamiento oncológico comprendidos

en los listados aprobados por Decreto Supremo al amparo de la Ley N° 27450.

Las conclusiones de este estudio señalaron que en general, las medidas tributarias dispuestas

para reducir el precio de los medicamentos destinados al tratamiento oncológico, si han tenido

impacto en los precios de dichos medicamentos, sin embargo su traslado hacia el precio de venta

han sido de carácter voluntario de acuerdo a la política comercial de cada empresa farmacéutica.

Asimismo, que la disminución de precios existente en estos medicamentos se deriva del nivel de

competencia existente en el mercado de cada principio activo y de la capacidad de negociación

del adquiriente, capacidad de negociación que no existe en el mercado retail y que en el mercado

público en esa fecha se encontraba dispersa.

En razón a ello, el Ministerio de Salud anunció como una de las primeras medidas a tomar “la

realización de una compra conjunta de medicamentos oncológicos por parte de todas las

instituciones del Estado”. Para volver “obligatorias” la participación de las entidades del Estado

en las compras facultativas establecidas en el Texto Único Ordenado de la Ley de Contrataciones

del Estado, en el mes de marzo del 2011 se emitió el Decreto Supremo N° 046-2011-EF, con el

cual se modifica el Reglamento de la Ley de Contrataciones del Estado (D.S. 184-2008-EF),

adicionándose el Art. 85.A, en el cual se establece que las entidades públicas, mediante

Resolución del Titular de la Entidad, están facultadas a establecer la relación de bienes y

servicios que se contratarán a través de compra corporativa, siempre que sean necesarias para

la ejecución de las políticas nacionales y/o sectoriales que tengan a su cargo. Asimismo, se crea

la Comisión Multisectorial encargada de evaluar el impacto del beneficio de la aplicación de la

Ley N° 27450, integrada por el Ministerio de Salud, Ministerio de Economía y Finanzas, Indecopi

y Aduanas.

El Ministerio de Salud en Abril del 2011, emite la Resolución Ministerial N° 324-2011/MINSA20 ,

aprobando el Listado de Medicamentos Oncológicos para la primera compra corporativa

obligatoria para el abastecimiento del año 2012, así como el listado de entidades participantes

en dicha compra corporativa obligatoria.

La DIGEMID en noviembre de 2012 desarrolla un estudio sobre el impacto de las negociaciones

conjuntas públicas en el precio de los medicamentos oncológicos con el objetivo de determinar

19 http://observatorio.digemid.minsa.gob.pe/OPMSCMS/Archivos/13__Estudio%20Oncologico.pdf 20 ftp://ftp2.minsa.gob.pe/normaslegales/2011/RM324-2011-MINSA.PDF

38

Situ

ació

n d

e lo

s p

rod

uct

os

on

coló

gico

s d

e m

ayo

r im

pac

to e

con

óm

ico

en

el s

iste

ma

de

salu

d |

03

de

jun

io d

e 2

01

5

si las compras públicas mediante negociación conjunta dispuesta por el Estado tuvo impacto en

la reducción de los precios de aquellos medicamentos necesarios para el tratamiento oncológico

comprendidos en el listado de la Resolución Ministerial N° 324-2011/MINSA.

Como parte de las conclusiones del estudio se menciona que los medicamentos que se adjudican

en un “clima de competencia” presentan márgenes de ahorro de hasta 65%, mientras que los

adjudicados con oferta única logran ahorros hasta de un 4%. Asimismo, una de las

recomendaciones del estudio fue la de proponer la generación de un Marco jurídico especial para

las adquisiciones que efectúe el Estado respecto a productos farmacéuticos con demanda

reducida, oferta única o limitada y que se encuentren incluidos en el Petitorio Nacional Único de

Medicamentos Esenciales, en una Lista Complementaria o Compra Corporativa.

Por otro lado, el art. 31º de la Ley de Presupuesto Público 2015 establece la autorización al

Ministerio de Salud y ESSALUD hasta el año fiscal 2016 para celebrar convenios de cooperación

técnica u otras de naturaleza análoga con la OPS/OMS y con el Fondo de Naciones Unidas para

la Infancia (UNICEF) para la adquisición de los productos detallados en la referida Ley, entre los

que se encuentran los medicamentos biológicos y biosimilares. Este es un potencial mecanismo

de adquisición que permitirá al Estado garantizar la disponibilidad oportuna y adecuada de

determinados medicamentos requeridos por el sistema de salud.

Asimismo, la DIGEMID tiene prevista la difusión, en el portal de la institución, de información

sobre las patentes próximas a vencer, la disponibilidad de fabricantes y proveedores de

ingredientes farmacéuticos activos y de productos farmacéuticos a nivel internacional, con el

objetivo de promover la competencia en el mercado, alentar la decisión de fabricación,

importación y comercialización en nuestro país de medicamentos esenciales de alto costo y

limitada competencia que contribuya a una reducción de precios por ingreso de competencia.

Finalmente, señalar que a la fecha se encuentra en proceso de elaboración del marco normativo

que regula la presentación y contenido de los documentos requeridos en la inscripción y

reinscripción de productos biológicos: Productos biotecnológicos y biosimilares.

El Ministerio de Salud reconoce la necesidad de abordar de forma prioritaria el acceso a los

medicamentos biotecnológicos esenciales de alto costo en el sistema de salud, y de establecer

mecanismos que permitan obtener los mismos a precios más asequibles, enmarcados dentro de

la normatividad nacional, regional e internacional.