SITUACIÓN

GLOBAL OBSERVATORIO ECONÓMICO

MARZO 2017

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

2

Resumen: el crecimiento mundial apunta al 0,9%-1% t/t a

principios de 2017

• El crecimiento mundial sigue registrando una aceleración en el 1T, si bien nuestro indicador

BBVA-GAIN de crecimiento mundial para el 4T y 1T (0,85% y 0,93% t/t, respectivamente) es

ligeramente inferior que hace un mes. Esto implica un crecimiento mundial cercano al

0,9%-1% t/t (3,8% SAAR).

• Los indicadores de confianza siguen siendo muy sólidos y el comercio mundial muestra

indicios de una mayor expansión aunque la producción industrial y, en especial, las ventas

minoristas son más moderadas a principios de año.

• Firme y sólido crecimiento de los mercados desarrollados (DM): la recuperación industrial

parece perder algo de fuerza en enero, aunque la mejora de la demanda mundial y la

confianza siguen fortaleciéndose.

• Señales mixtas de los mercados emergentes (EM): la mejora del rendimiento en Asia

contrasta con indicadores más débiles en América Latina

• La inflación global siguió aumentando en febrero impulsada por las economías desarrolladas

que, en gran parte, reflejan los efectos base derivados de los precios de la energía. Pero las

medidas de inflación subyacente siguen sin registrar cambios

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

MERCADOS FINANCIEROS

Regresa el apetito por los EM y por EE.UU., si bien en la

Eurozona, los fondos siguen registrando salidas netas

Fuente: Bloomberg y BBVA Research

• Los EM han estado registrando importantes flujos

de inversión —recuperando niveles anteriores a la

elección de Trump— apoyados en la tendencia

alcista de los precios de las materias primas y el

tono prudente de los oficiales de la Fed en el

proceso de ajuste. No obstante, durante la última

semana la caída de los precios del petróleo y la

subida de los tipos de interés de la Fed moderó el

interés por los EM.

• Los fondos europeos siguieron registrando salidas

netas. Incertidumbre política pesó durante el último

mes (Países Bajos, Francia e Italia) pero el

resultado de las elecciones en los Países Bajos y

la creciente brecha entre Macron y Le-Pen podría

ayudar a frenar las salidas de capital.

• EE.UU. mantuvo sus inversiones en renta fija y

renta variable. El interés de los inversores se ha

visto favorecido por las expectativas de un ritmo

gradual de normalización de los tipos de interés de

la Fed, que contribuye a mantener los índices de

renta variable en sus niveles históricos más altos.

3

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Jan-16 Mar-16 May-16 Jul-16 Sep-16 Nov-16 Jan-17 Mar-17

US EZ EM

Trump

ENTRADAS DE INVERSIONES EN CARTERA (%AG, 0%: Enero 2016)

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

PIB GLOBAL

Datos del PIB para 4T: EE.UU. más débil, crecimiento estable en

Asia, mientras que América Latina no logra salir de la recesión

4

PIB: REGIONES SELECCIONADAS

%SAAR

Fuente: Haver y BBVA Research LA7: Argentina, Brasil, Chile, Colombia, México, Perú, Venezuela. MA3: Indonesia, Japón, Corea.

3,5

1,8 1,7 1,6

6,8 6,6

-1,0

1,3

7,4

5,1

2,4 2,7

0,5

-0,2

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

1Q

16

2Q

16

3Q

16

4Q

16

1Q

16

2Q

16

3Q

16

4Q

16

1Q

16

2Q

16

3Q

16

4Q

16

4Q

15

1Q

16

2Q

16

3Q

16

1Q

16

2Q

16

3Q

16

4Q

16

1Q

16

2Q

16

3Q

16

4Q

16

1Q

16

2Q

16

3Q

16

4Q

16

USA EZ CHN RUS IND MA3 LA7

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

PIB MUNDIAL

La aceleración se mantiene en el 1T (en torno al 1% t/t), con

una ligera revisión a la baja tanto en el 4T como en el 1T

5 Fuente: Haver y BBVA Research * Previsiones previas y actuales basadas en BBVA-GAIN

CRECIMIENTO DEL PIB MUNDIAL

Cambio de las previsiones, BBVA-GAIN (% t/t)

0.4

0.6

0.8

1.0

1.2

Ju

n-1

2

De

c-1

2

Ju

n-1

3

De

c-1

3

Ju

n-1

4

De

c-1

4

Ju

n-1

5

De

c-1

5

Ju

n-1

6

De

c-1

6

Ju

n-1

7

CI 20% CI 40% CI 60% Point Estimates Period average

0,62

0,72

0,80

0,86 0,85

0,94 0,930,98

Cu

rre

nt

Est.

La

st m

on

th

Cu

rre

nt

Est.

La

st m

on

th

4Q15 1Q16 2Q16 3Q16 4Q16 1Q17

Nowcast

CRECIMIENTO DEL PIB MUNDIAL

Previsiones basadas en BBVA-GAIN (% t/t)

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

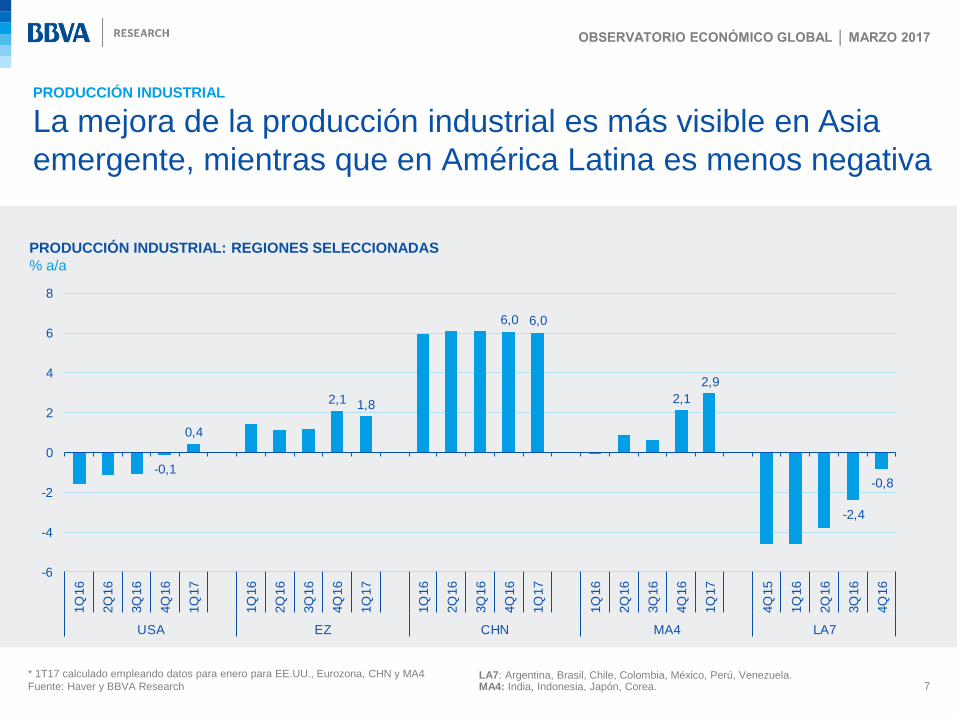

PRODUCCIÓN INDUSTRIAL

La producción industrial sigue creciendo de forma sólida pero a

un ritmo más suave que en el 1T

6

PRODUCCIÓN INDUSTRIAL MUNDIAL

% t/t

Fuente: Haver y BBVA Research

PRODUCCIÓN INDUSTRIAL MUNDIAL

% m/m

• Tras un sólido mes de noviembre, el crecimiento ha vuelto

a tasas más normales en diciembre y se aceleró en los EM

en enero

0,0

0,2

0,4

0,6

0,8

1,0

1,2

Oct-16 Nov-16 Dec-16 Jan-17

DM WLD EM

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

DM WLD EM

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

7

PRODUCCIÓN INDUSTRIAL: REGIONES SELECCIONADAS

% a/a

* 1T17 calculado empleando datos para enero para EE.UU., Eurozona, CHN y MA4

Fuente: Haver y BBVA Research

-0,1

0,4

2,1 1,8

6,0 6,0

2,1

2,9

-2,4

-0,8

-6

-4

-2

0

2

4

6

8

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

4Q

15

1Q

16

2Q

16

3Q

16

4Q

16

USA EZ CHN MA4 LA7

PRODUCCIÓN INDUSTRIAL

La mejora de la producción industrial es más visible en Asia

emergente, mientras que en América Latina es menos negativa

LA7: Argentina, Brasil, Chile, Colombia, México, Perú, Venezuela. MA4: India, Indonesia, Japón, Corea.

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

PMI: MANUFACTURERO

Pero la confianza en manufacturas (PMI) parece mucho más

positiva a principios del 2017...

8 Fuente: Markit y BBVA Research

• Según los PMI, la tasa de expansión alcanzó su máximo de

los últimos tres años en febrero, apoyado en el sólido

crecimiento de los nuevos pedidos, en la recuperación del

comercio mundial y en la creación de empleo

• Los precios de los insumos siguieron creciendo por lo que

las empresas trasladaron parte del incremento a los clientes

49

50

51

52

53

54

55

Nov-16 Dec-16 Jan-17 Feb-17

DM WLD EM

48

49

50

51

52

53

54

55

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

DM WLD EM

PMI MANUFACTURERO MUNDIAL

Nivel ± 50

PMI MANUFACTURERO MUNDIAL

Nivel ± 50

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

PMI: MANUFACTURERO

… sobre todo en las economías avanzadas, mientras que los PMI

en América Latina siguen rezagados

9

53.9

54.6

54.0

55.3

51.3 51.3 51.150.9

48.548.1

46

47

48

49

50

51

52

53

54

55

56

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

USA EZ CHN MA4 LA7

* 1T17 calculado empleando datos de enero y febrero

Fuente: Haver y BBVA Research LA7: Argentina, Brasil, Chile, Colombia, México, Perú, Venezuela. MA4: India, Indonesia, Japón, Corea.

PMI MANUFACTURERO: REGIONES SELECCIONADAS

Nivel ± 50

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

PMI: SERVICIOS

El PMI de servicios globales siguió mostrando una expansión a

una tasa sólida aunque algo menor que la de febrero

10 Fuente: Markit y BBVA Research

• Los datos del PMI de febrero mostraron una ligera pérdida

de impulso en la actividad comercial del sector servicios

• No obstante, la recuperación de los nuevos negocios dio

lugar a un aumento de los pedidos y a la consiguiente

creación de empleo

• La inflación de los insumos descendió en febrero y siguió

por debajo de la media a largo plazo

49

50

51

52

53

54

55

No

v-1

6

De

c-1

6

Ja

n-1

7

Fe

b-1

7

DM WLD EM

48

49

50

51

52

53

54

55

56

57

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

DM WLD EM

PMI SERVICIOS MUNDIAL

Nivel ± 50

PMI SERVICIOS MUNDIAL

Nivel ± 50

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

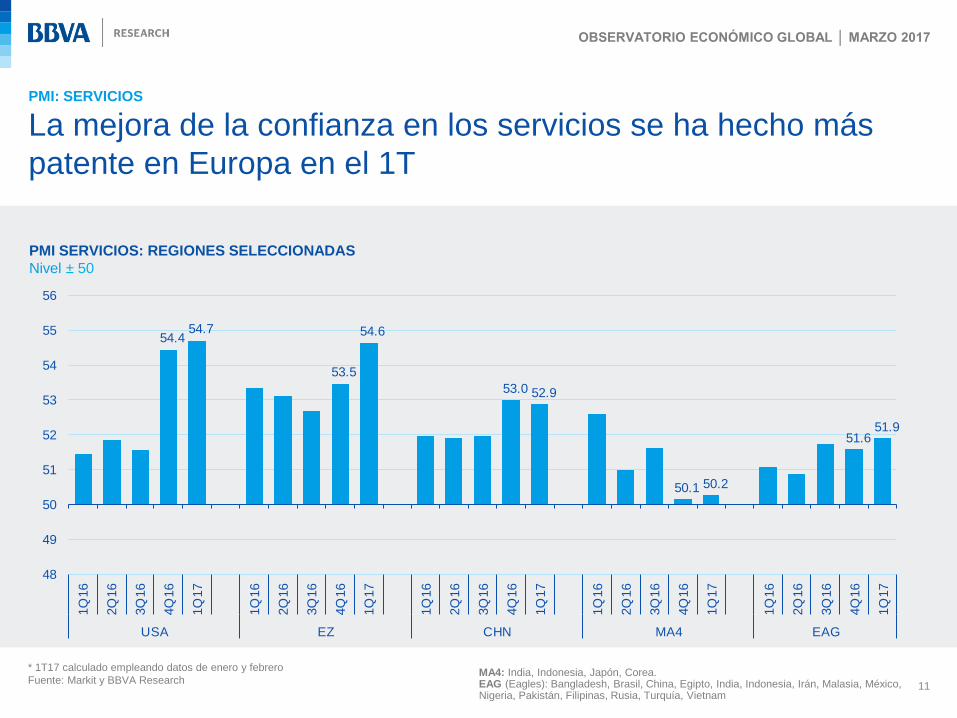

PMI: SERVICIOS

La mejora de la confianza en los servicios se ha hecho más

patente en Europa en el 1T

11

* 1T17 calculado empleando datos de enero y febrero

Fuente: Markit y BBVA Research

54.454.7

53.5

54.6

53.0 52.9

50.1 50.2

51.651.9

48

49

50

51

52

53

54

55

56

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

USA EZ CHN MA4 EAG

MA4: India, Indonesia, Japón, Corea. EAG (Eagles): Bangladesh, Brasil, China, Egipto, India, Indonesia, Irán, Malasia, México, Nigeria, Pakistán, Filipinas, Rusia, Turquía, Vietnam

PMI SERVICIOS: REGIONES SELECCIONADAS

Nivel ± 50

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

VENTAS MINORISTAS

Las ventas minoristas cayeron en diciembre y todavía no se

han recuperado en el 1T tras varios trimestres de expansión

12

VENTAS MINORISTAS MUNDIALES

% t/t

Fuente: Haver y BBVA Research

VENTAS MINORISTAS MUNDIALES

% m/m

• La reducción de las condiciones favorables parece ya

estar afectando al consumo de los hogares, sobre

todo en los DM

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

Oct-16 Nov-16 Dec-16 Jan-17

DM WLD EM

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

DM WLD EM

DM: Avg 2000-16

EM: Avg 2000-16

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

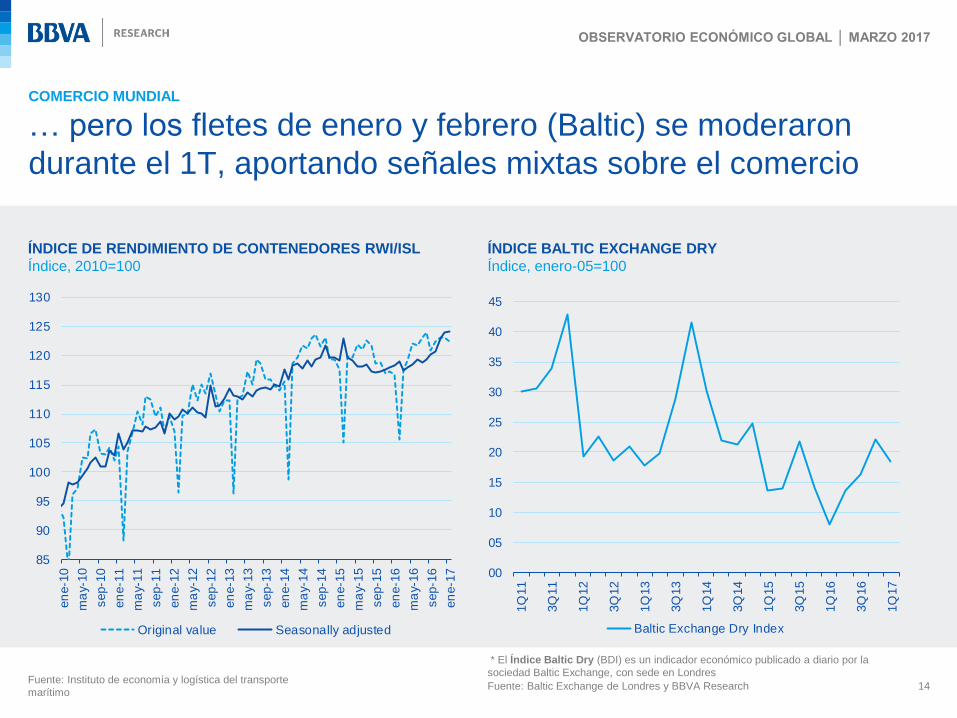

COMERCIO MUNDIAL

Las exportaciones aumentaron drásticamente en enero según

nuestras estimaciones, que todavía está por confirmar…

13

EXPORTACIONES MUNDIALES DE BIENES (PRECIOS

CONSTANTES)

% a/a, Índice ene-12=100

*Basado en el Índice BBVA-Trade

Fuente: CPB y BBVA Research

EXPORTACIONES MUNDIALES DE BIENES (PRECIOS

CONSTANTES)

% m/m

• Mejora significativa de las exportaciones en enero

impulsada por Asia (salvo India), y Brasil

• Los flujos de comercio internacional se fortalecieron dado

que los nuevos pedidos de exportación aumentaron hasta

alcanzar su tasa más alta en casi seis años, según los PMI

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Oc

t-1

6

Nov-1

6

Dec-1

6

Jan-1

7

BBVA-Goods Expor ts CPB-Goods Exports

0

2

4

6

8

10

12

14

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

BBVA-Goods Exports CPB-Goods Exports

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

COMERCIO MUNDIAL

… pero los fletes de enero y febrero (Baltic) se moderaron

durante el 1T, aportando señales mixtas sobre el comercio

14

ÍNDICE DE RENDIMIENTO DE CONTENEDORES RWI/ISL

Índice, 2010=100

Fuente: Instituto de economía y logística del transporte

marítimo

* El Índice Baltic Dry (BDI) es un indicador económico publicado a diario por la

sociedad Baltic Exchange, con sede en Londres

85

90

95

100

105

110

115

120

125

130

en

e-1

0

ma

y-10

sep-1

0

en

e-1

1

ma

y-11

sep-1

1

en

e-1

2

ma

y-12

sep-1

2

en

e-1

3

ma

y-13

sep-1

3

en

e-1

4

ma

y-14

sep-1

4

en

e-1

5

ma

y-15

sep-1

5

en

e-1

6

ma

y-16

sep-1

6

en

e-1

7

Original value Seasonally adjusted

ÍNDICE BALTIC EXCHANGE DRY

Índice, enero-05=100

Fuente: Baltic Exchange de Londres y BBVA Research

00

05

10

15

20

25

30

35

40

45

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

Baltic Exchange Dry Index

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

COMERCIO MUNDIAL

Las exportaciones de servicios se han moderado en los últimos

tres meses tras un año de fuerte crecimiento

15

EXPORTACIONES MUNDIALES DE SERVICIOS (PRECIOS

CONSTANTES)

% a/a

*Basado en el Índice BBVA-Trade

Fuente: CPB y BBVA Research

EXPORTACIONES MUNDIALES DE SERVICIOS (PRECIOS

CONSTANTES)

% m/m

• Tras la fuerte tasa trimestral en el 4T16, las recientes

cifras desalentadoras sugieren un ritmo más

moderado a principios de 2017

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

Oc

t-1

6

Nov-1

6

Dec-1

6

Jan-1

7

BBVA-Services Exports

0

1

2

3

4

5

6

7

8

9

10

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

BBVA-Services Exports

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

0

1

2

3

4

5

6

Fe

b-1

5

Apr-

15

Jun-1

5

Aug

-15

Oct-

15

Dec-1

5

Fe

b-1

6

Apr-

16

Jun-1

6

Aug

-16

Oct-

16

Dec-1

6

Fe

b-1

7

DM WLD EM

INFLACIÓN

La inflación mundial siguió creciendo en febrero impulsada por

las economías desarrolladas…

16

INFLACIÓN GENERAL MUNDIAL

% a/a

Fuente: Haver y BBVA Research

• En los mercados desarrollados, la recuperación de la

inflación refleja los efectos de base derivados de los

precios de la energía que deberían aumentar en los

próximos meses, mientras que en los EM la inflación no

registró cambios en febrero principalmente debido a la

ralentización de la inflación en China.

• Según los PMI, la media de los costes de los insumos

registró un aumento sólido en febrero, reflejando una

acusada subida en los precios de compra de

manufacturas.

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

INFLACIÓN

… si bien las medidas de inflación subyacente siguen

flaqueando

17

INFLACIÓN GENERAL Y SUBYACENTE: REGIONES SELECCIONADAS

% a/a

Fuente: Haver y BBVA Research

2,5 2,8

1,8 2,0 2,0

1,5

2,4 2,8

6,4 6,4

2,3 2,2

0,9 0,9

2,3 2,2

3,1 3,1

4,8 4,7

0

1

2

3

4

5

6

7

8

9

Oct-

16

No

v-1

6

De

c-1

6

Jan-1

7

Feb

-17

Oct-

16

No

v-1

6

De

c-1

6

Jan-1

7

Feb

-17

Oct-

16

No

v-1

6

De

c-1

6

Jan-1

7

Feb

-17

Oct-

16

No

v-1

6

De

c-1

6

Jan-1

7

Feb

-17

Oct-

16

No

v-1

6

De

c-1

6

Jan-1

7

Feb

-17

USA EZ CHN MA4 LA7

LA7: Argentina, Brasil, Chile, Colombia, México, Perú, Venezuela. MA4: India, Indonesia, Japón, Corea.

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

SITUACIÓN

GLOBAL OBSERVATORIO ECONÓMICO

MARZO 2017

OBSERVATORIO ECONÓMICO GLOBAL │ MARZO 2017

Aviso legal

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos, opiniones o

estimaciones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que

hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su

precisión, integridad o corrección.

Las estimaciones que este documento puede contener han sido realizadas conforme a metodologías generalmente aceptadas y deben

tomarse como tales, es decir, como previsiones o proyecciones. La evolución histórica de las variables económicas (positiva o negativa)

no garantiza una evolución equivalente en el futuro.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones

del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su

contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno

en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

Especialmente en lo que se refiere a la inversión en activos financieros que pudieran estar relacionados con las variables económicas que

este documento puede desarrollar, los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base

para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión

serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su

reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de

cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado

expresamente por BBVA.