Download - SEGURO SOCIAL

11

SEGURO SOCIAL SEGURO SOCIAL

EXPOSITOR:EXPOSITOR:CPC. Y MI. REINERIO ESCOBAR CPC. Y MI. REINERIO ESCOBAR PEREZPEREZ

SEPTIEMBRE 2011

LEY DEL SEGURO LEY DEL SEGURO SOCIALSOCIAL

REGLAMENTOS VIGENTESREGLAMENTOS VIGENTES

RAMAS DE ASEGURAMIENTO RAMAS DE ASEGURAMIENTO REGIMEN OBLIGATORIO REGIMEN OBLIGATORIO (Art. 11 al 239)(Art. 11 al 239)

REGIMEN VOLUNTARIO REGIMEN VOLUNTARIO (Art. 240 al 250-B)(Art. 240 al 250-B)

REGIMEN OBLIGATORIO LSS ART. 12REGIMEN OBLIGATORIO LSS ART. 12

QUIENES SON SUJETOS OBLIGADOS QUIENES SON SUJETOS OBLIGADOS DE ASEGURAMIENTO (criterio IMSS)DE ASEGURAMIENTO (criterio IMSS)

TODOS AQUELLOS QUE PARA EL TODOS AQUELLOS QUE PARA EL DESEMPEÑO DE SUS FUNCIONES DESEMPEÑO DE SUS FUNCIONES PRESENTEN EL ELEMENTO DE LA PRESENTEN EL ELEMENTO DE LA “SUBORDINACION” SON SUJETOS “SUBORDINACION” SON SUJETOS OBLIGADOS DE ASEGURAMIENTO.OBLIGADOS DE ASEGURAMIENTO.

OTROS SUJETOS OBLIGADOS OTROS SUJETOS OBLIGADOS DE ASEGURAMIENTODE ASEGURAMIENTO

HONORARIOSHONORARIOS

CONTRATOS CIVILES POR CONTRATOS CIVILES POR PRESTACION DE SERVICIOS PRESTACION DE SERVICIOS PROFESIONALESPROFESIONALES

NO SON SUJETOS OBLIGADOS DE NO SON SUJETOS OBLIGADOS DE ASEGURAMIENTO, EN TANTO NO ASEGURAMIENTO, EN TANTO NO PRESENTEN EL ELEMENTO BASICO DE PRESENTEN EL ELEMENTO BASICO DE LA SUBORDINACIONLA SUBORDINACION

ASPECTOS GENERALESASPECTOS GENERALES

CONTROL INTERNO EN CONTROL INTERNO EN MATERIA DE SEGURO MATERIA DE SEGURO

SOCIALSOCIAL OBJETIVOS:OBJETIVOS:

Dar cumplimiento a las obligaciones establecidas en la Ley del Seguro Social y sus reglamentos

Proteger oportuna y eficientemente a los recursos humanos

Evitar la aplicación de las sanciones (privativas de la libertad y económicas)

Contar con información confiable y oportuna Tener una operación eficiente Proteger los activos de la empresas

SER PREVENTIVOSER PREVENTIVO

ELEMENTOS BASICOSELEMENTOS BASICOS

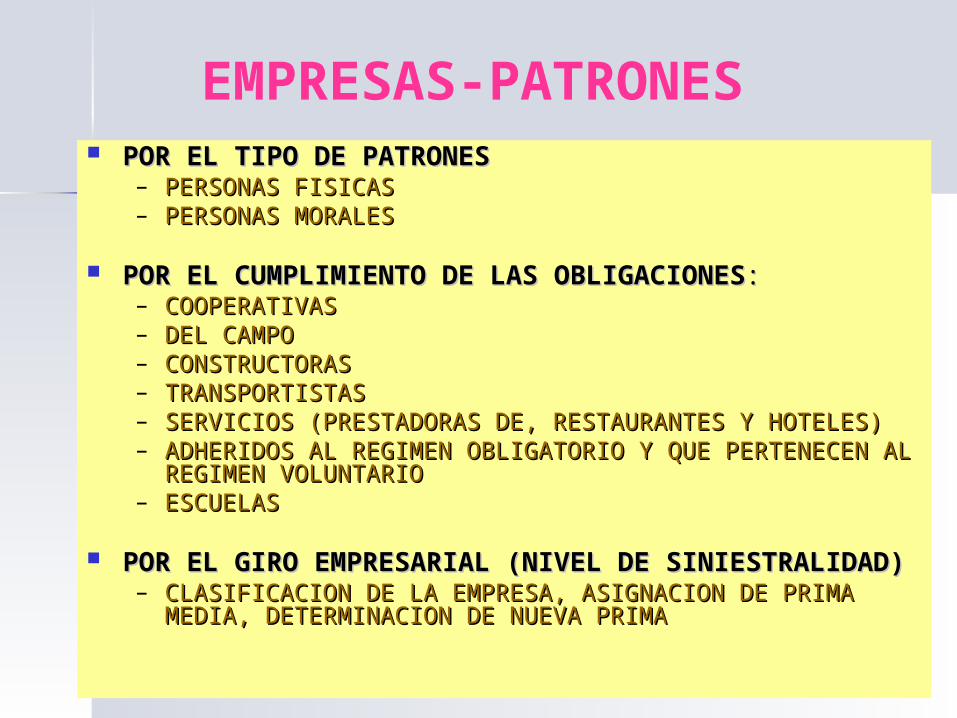

EMPRESAS-PATRONES POR EL TIPO DE PATRONESPOR EL TIPO DE PATRONES

– PERSONAS FISICASPERSONAS FISICAS– PERSONAS MORALESPERSONAS MORALES

POR EL CUMPLIMIENTO DE LAS OBLIGACIONESPOR EL CUMPLIMIENTO DE LAS OBLIGACIONES::– COOPERATIVASCOOPERATIVAS– DEL CAMPODEL CAMPO– CONSTRUCTORASCONSTRUCTORAS– TRANSPORTISTASTRANSPORTISTAS– SERVICIOS (PRESTADORAS DE, RESTAURANTES Y HOTELES)SERVICIOS (PRESTADORAS DE, RESTAURANTES Y HOTELES)– ADHERIDOS AL REGIMEN OBLIGATORIO Y QUE PERTENECEN ADHERIDOS AL REGIMEN OBLIGATORIO Y QUE PERTENECEN

AL REGIMEN VOLUNTARIOAL REGIMEN VOLUNTARIO– ESCUELASESCUELAS

POR EL GIRO EMPRESARIAL (NIVEL DE POR EL GIRO EMPRESARIAL (NIVEL DE SINIESTRALIDAD)SINIESTRALIDAD)– CLASIFICACION DE LA EMPRESA, ASIGNACION DE PRIMA CLASIFICACION DE LA EMPRESA, ASIGNACION DE PRIMA

MEDIA, DETERMINACION DE NUEVA PRIMA MEDIA, DETERMINACION DE NUEVA PRIMA

EMPRESAS-PATRONESEMPRESAS-PATRONES POR EL TIPO DE CONTRATACIONPOR EL TIPO DE CONTRATACION

– EVENTUALES Y PERMANENTESEVENTUALES Y PERMANENTES

POR LA CATEGORIA DE LOS TRABAJADORESPOR LA CATEGORIA DE LOS TRABAJADORES– SINDICALIZADOS, DE CONFIANZA, NO SINDICALIZADOSSINDICALIZADOS, DE CONFIANZA, NO SINDICALIZADOS

POR EL TIPO DE PRESTACIONESPOR EL TIPO DE PRESTACIONES– SALARIOS Y DE PREVISION SOCIAL, INTEGRABLES Y NO SALARIOS Y DE PREVISION SOCIAL, INTEGRABLES Y NO

INTEGRABLESINTEGRABLES

POR LOS SALARIOSPOR LOS SALARIOS– FIJO, VARIABLE Y MIXTO, MINIMOS, TOPADOSFIJO, VARIABLE Y MIXTO, MINIMOS, TOPADOS

POR LAS CONDICIONES DEL CONTRATOPOR LAS CONDICIONES DEL CONTRATO– COMISIONISTAS, PROPINEROS, TRABAJADORES CON DOS COMISIONISTAS, PROPINEROS, TRABAJADORES CON DOS

O MAS PATRONES, POR HONORARIO O ASIMILADOS A O MAS PATRONES, POR HONORARIO O ASIMILADOS A SALARIOS, CON JORNADAS O SEMANAS REDUCIDASSALARIOS, CON JORNADAS O SEMANAS REDUCIDAS

INFORMACION BASICA Y INFORMACION BASICA Y CONTROL INTERNOCONTROL INTERNO

Documentación permanenteDocumentación permanente: : – Contratos laborales, prestaciones contractuales y de

previsión social, tabuladores salariales, nominas de pago normales y extraordinarias, recibos de pago firmados, constancias laborales, finiquitos, controles de asistencia y puntualidad, controles de fondo de ahorro, control de incidencias (altas, bajas, modificaciones salariales)

– Balanzas mensuales y anuales, declaraciones informativas.

– Afil 01Aviso de alta, CLEM 001 Aviso de Inscripción de R.T., Afil 15 Aviso de domicilio de obra, CLEM 22 Determinación de la prima de riesgos de trabajo, firma digital, reportes emitidos desde IDSE (EMISION, CONFRONTA), cedulas de pago de las COP, reportes emitidos por el SUA.

ARCHIVO PERMANENTEARCHIVO PERMANENTE ACTA CONSTITUTIVA

R1 ALTA RFC

R2 (EN SU CASO)

AFIL 01 (ALTA PATRONAL)

SSRT-01-003 CLEM-01 INSCRIPCION DE LAS EMPRESAS Y MODIFICACIONES EN EL SEGURO DE RIESGOS DE TRABAJO (Incorporación de actividades , Escindida, Fideicomiso traslativo, cambio de domicilio, sustitución patronal, fusión, enajenación, arrendamiento, escindente, comodato, reanudación*)

CLEM 22 DETERMINACION DE LA PRIMA EN EL SEGURO DE RIESGOS DE TRABAJO (últimos tres años)

PODER NOTARIAL DEL REPRESENTANTE LEGAL Y COPIA DE IDENTIFICACION OFICIAL

TARJETA DE IDENTIFICACION PATRONAL CONTRATOS IDSE (FIRMA DIGITAL) CONFIDENCIAL (CLAVES DE ACCESO)

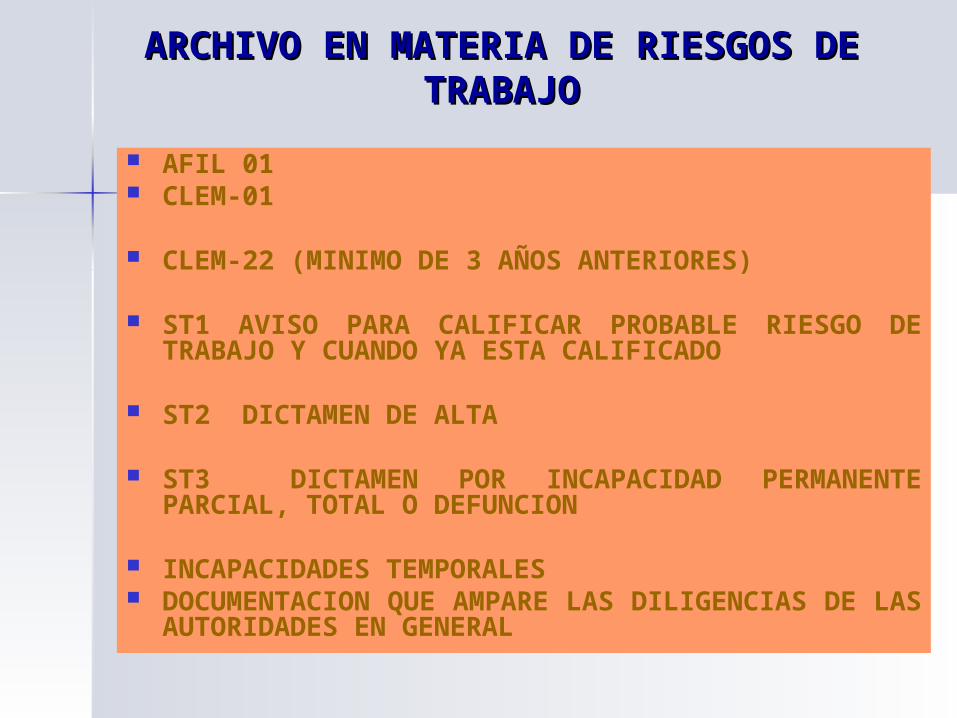

ARCHIVO EN MATERIA DE RIESGOS DE ARCHIVO EN MATERIA DE RIESGOS DE TRABAJOTRABAJO

AFIL 01 CLEM-01

CLEM-22 (MINIMO DE 3 AÑOS ANTERIORES)

ST1 AVISO PARA CALIFICAR PROBABLE RIESGO DE TRABAJO Y CUANDO YA ESTA CALIFICADO

ST2 DICTAMEN DE ALTA

ST3 DICTAMEN POR INCAPACIDAD PERMANENTE PARCIAL, TOTAL O DEFUNCION

INCAPACIDADES TEMPORALES DOCUMENTACION QUE AMPARE LAS DILIGENCIAS

DE LAS AUTORIDADES EN GENERAL

ARCHIVO EN MATERIA DE RIESGOS DE ARCHIVO EN MATERIA DE RIESGOS DE TRABAJOTRABAJO

INFORME MEDICO INICIAL (PRIMERA ATENCION)

ACTAS ADMINISTRATIVAS, REPORTES MEDICOS, REPORTES VARIOS

CEDULA DE LA SINIESTRALIDAD

DIVERSAS RESOLUCIONES DE LA AUTORIDAD (CAPITALES CONSTITUTIVOS, POR OMISIONES O ERRORES EN LA PRESENTACION DE LA DETERMINACION DE LA PRIMA DE RIESGO DE TRABAJO, POR INCONFORMIDADES PATRONALES EN MATERIA DE RIESGO) Y SU SEGUIMIENTO y OTRAS RELACIONADAS

CEDULA DE LA CEDULA DE LA SINIESTRALIDADSINIESTRALIDAD

FUNDAMENTOS:FUNDAMENTOS:– LSS ART. 72, 74, 304 A FXII, 304 B FIVLSS ART. 72, 74, 304 A FXII, 304 B FIV– DATOSDATOS

Datos generales de la empresa Datos generales del trabajador Tipo de salario del trabajador Fecha del riesgo de trabajo Tipo de riesgo Datos del dictamen (ST1) Incapacidades Datos de la alta (ST2) Datos del dictamen de incapacidad (ST3) Datos importantes para dar seguimiento

AVISOSAVISOS

CUANDO EL PATRON INICIA UNA CUANDO EL PATRON INICIA UNA RELACION LABORALRELACION LABORAL

CUANDO SE CONSTITUYA UNA CUANDO SE CONSTITUYA UNA SOCIEDAD COOPERATIVASOCIEDAD COOPERATIVA

SE REALICE EL CONVENIO DE SE REALICE EL CONVENIO DE INCORPORACION CON EL IMSSINCORPORACION CON EL IMSS

ENTRE EN VIGENCIA EL DECRETO QUE ENTRE EN VIGENCIA EL DECRETO QUE EXPIDA EL EJECUTIVO FEDERALEXPIDA EL EJECUTIVO FEDERAL

PRESENTACION DE AVISOS

PLAZOS PARA LA PRESENTACION

ALTASALTAS Dentro de los 5 días hábiles contados a partir de la contratación o 1 día hábil anterior

BAJASBAJAS Dentro de los 5 días hábiles contados a partir del día siguiente a la fecha de terminación de la relación

MS (FIJOS)MS (FIJOS) Dentro de los 5 días hábiles a partir de que ocurra la modificación

MS (VARIABLES Y MS (VARIABLES Y MIXTOS)MIXTOS)

Dentro de los 5 días hábiles de los meses de enero, marzo, mayo, julio, septiembre, noviembre.

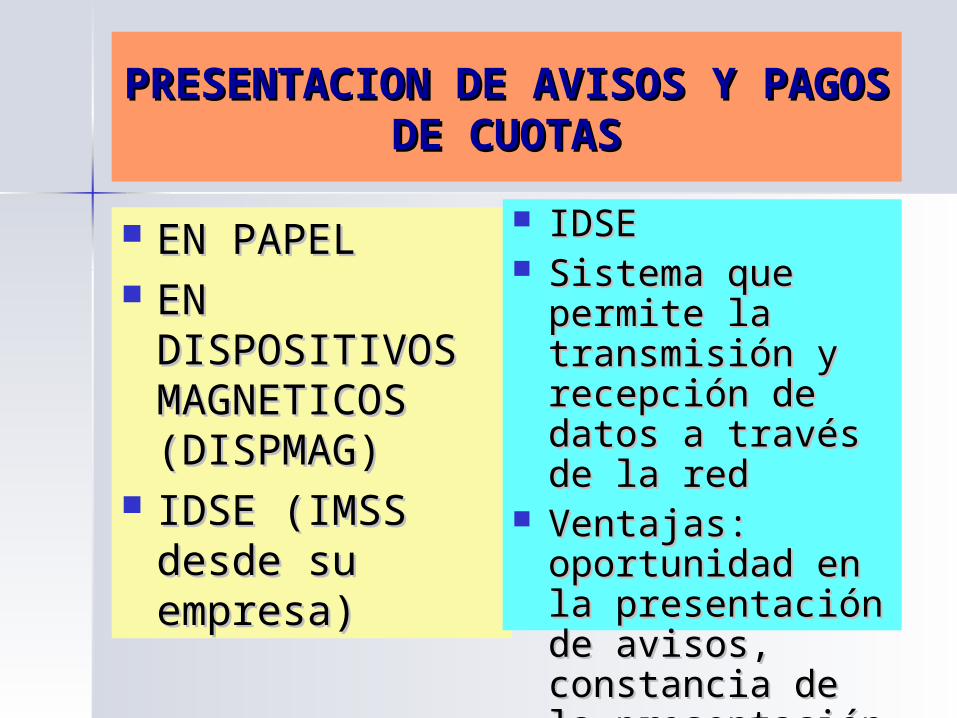

PRESENTACION DE AVISOS Y PRESENTACION DE AVISOS Y PAGOS DE CUOTASPAGOS DE CUOTAS

EN PAPELEN PAPEL EN EN

DISPOSITIVOS DISPOSITIVOS MAGNETICOS MAGNETICOS (DISPMAG)(DISPMAG)

IDSE (IMSS IDSE (IMSS desde su desde su empresa)empresa)

IDSEIDSE Sistema que Sistema que

permite la permite la transmisión y transmisión y recepción de recepción de datos a través de datos a través de la redla red

Ventajas: Ventajas: oportunidad en la oportunidad en la presentación de presentación de avisos, constancia avisos, constancia de la de la presentación presentación

FUNDAMENTOSFUNDAMENTOS

Conforme al Artículo 123, apartado A, fracción XIV, de la Constitución Política de nuestro país:

“Los empresarios serán responsables de los accidentes de trabajo y de las enfermedades profesionales de los trabajadores, sufridas con motivo o en el ejercicio de la profesión o trabajo que ejecuten; por tanto, lo patrones deberán pagar la indemnización correspondiente, según que haya traído como consecuencia la muerte o simplemente incapacidad temporal o permanente para trabajar, de acuerdo con lo que las leyes determinen. Esta responsabilidad subsistirá aún en el caso de que el patrono contrate el trabajo por un intermediario.”

OBLIGACIONES EN MATERIA DE OBLIGACIONES EN MATERIA DE RIESGOS DE TRABAJO RIESGOS DE TRABAJO

Inscripción (SSRT-01-003 CLEM-01, AFIL 01) la empresa se autoclasifica. (LSS Art. 12, 15, RACERF 196) y se coloca en la prima media de la clase que le corresponda

Inscribir a los trabajadores dentro de un plazo no mayor a cinco días.

Dar aviso de los riesgos de trabajo (LSS art. 50 y 51) en el formato ST-7 “Aviso de atención médica inicial y calificación de probable riesgo de trabajo”. el formato ST-1 “Aviso para calificar probable riesgo de trabajo” continuará vigente, hasta el día 1º de julio del 2008, con la finalidad de realizar una transición paulatina (nuevo procedimiento).

Llevar el control de la siniestralidad (cédula), informe medico inicial, incapacidades temporales, ST1, ST7, ST2, ST3, ST8 “Dictamen de probable recaída por riesgo de trabajo”. (LSS art. 72, 74, 304 a FXII, 304 B FIV).

OBLIGACIONES EN MATERIA DE OBLIGACIONES EN MATERIA DE RIESGOS DE TRABAJORIESGOS DE TRABAJO

Determinación de la variación en la prima de R.T. en el formato CLEM 22 (LSS Art. 74, RACERF Art. 32) incluyendo los riesgos ocurridos y terminados durante el ejercicio fiscal, sin considerar los riesgos de trabajo en trayecto (SUA 3.22 en línea)

Pago de cuotas patronales con la nueva prima determinada, del mes de marzo a febrero del año siguiente (LSS art. 15, 304 A y B, RACERF Art. 32) (SUA 3.22)

REGISTRO ANTE EL REGISTRO ANTE EL IMSSIMSS Aviso de inscripción patronal (AFIL-1) Aviso de inscripción de las empresas en el seguro de

riesgos de trabajo (CLEM), proporcionando los siguientes datos:– 1. División económica, grupo, fracción y clase en que se

considere– deba quedar clasificado, conforme al catálogo de

actividades.– 2. Descripción de actividad (es) a que se dedique:– 3. Artículos, productos y bienes que explote, construya,

fabrique, comercie, distribuya o los servicios que preste.

– 4. Materias primas y los materiales empleados– 5. Maquinaria, equipos y herramientas utilizados – 6. Número de personas por oficio u ocupación– 7. Proceso de trabajo en forma detallada– 8. Nombre y firma del patrón o de su representante.

LEY FEDERAL DEL TRABAJO-LEY LEY FEDERAL DEL TRABAJO-LEY DEL SEGURO SOCIALDEL SEGURO SOCIAL

LSS ART. 53“El patrón que haya asegurado a los trabajadores a su servicio contra riesgos de trabajo, quedará relevado en los términos que señala esta Ley, del cumplimiento de las obligaciones que sobre responsabilidad por esta clase de riesgo establece la Ley Federal del Trabajo”.

QUE SON LOS QUE SON LOS RIESGOS?RIESGOS?

Riesgos de trabajo son los accidentes y enfermedades a que están expuestos los trabajadores en ejercicio o con motivo del trabajo

PUEDEN PRODUCIR: PUEDEN PRODUCIR: – Incapacidad temporalIncapacidad temporal– Incapacidad permanente parcialIncapacidad permanente parcial– Incapacidad permanente totalIncapacidad permanente total– La muerteLa muerte

PROCEDIMIENTO PARA DAR AVISO DE LOS RIESGOS DE

TRABAJO Ocurre el Riesgo de trabajo y el trabajador Ocurre el Riesgo de trabajo y el trabajador

acude a la clínica de adscripción dentro de las acude a la clínica de adscripción dentro de las 24 Hrs. Siguientes para recibir la primera 24 Hrs. Siguientes para recibir la primera atención médica. ( Párrafoatención médica. ( Párrafo segundo del artículo segundo del artículo 22 del RPM) 22 del RPM)

El IMSS emite el formato ST7 recabando la El IMSS emite el formato ST7 recabando la firma del trabajador y de sus testigos, firma del trabajador y de sus testigos, posteriormente lo entregará al patrón.posteriormente lo entregará al patrón.

El patrón lleva a cabo el llenado del formato El patrón lleva a cabo el llenado del formato (campo 21), colocar firma del patrón y sello de (campo 21), colocar firma del patrón y sello de la empresa. la empresa.

Envía con el trabajador el formato ST7 al IMSS Envía con el trabajador el formato ST7 al IMSS dentro de las 72 Hrs. De haberlo recibidodentro de las 72 Hrs. De haberlo recibido. .

PROCEDIMIENTO PARA DAR AVISO DE LOS RIESGOS DE

TRABAJO Si dentro de las 72 horas siguientes, el patrón

no requisita íntegramente el reverso del formato ST7, el IMSS le enviará por correo certificado un oficio de solicitud de información complementaria el cual deberá contestar dentro de las 24 horas siguientes a la recepción del mismo, ya que de lo contrario el IMSS calificará al accidente o enfermedad sufrido por el trabajador como de trabajo, con base en los datos de la primer atención médica y en el dicho del propio colaborador, su familiar o representante, y con ello el patrón pierde toda oportunidad de inconformarse ante la calificación del riesgo de trabajo.

PROCEDIMIENTO PARA DAR PROCEDIMIENTO PARA DAR AVISO DE LOS RIESGOS DE AVISO DE LOS RIESGOS DE TRABAJOTRABAJO

Si el patrón no cumple con la Si el patrón no cumple con la obligación señalada, el IMSS podrá obligación señalada, el IMSS podrá imponerle una multa de 20 a 350 imponerle una multa de 20 a 350 veces el salario mínimo general diario veces el salario mínimo general diario vigente en el DF, actualmente de vigente en el DF, actualmente de $1,196.40 a $20,937.00 (Arts. 304-A, $1,196.40 a $20,937.00 (Arts. 304-A, fracción XII y 304-B, fracción IV LSS). fracción XII y 304-B, fracción IV LSS).

SMG DIARIO DF 2011 $59.82SMG DIARIO DF 2011 $59.82

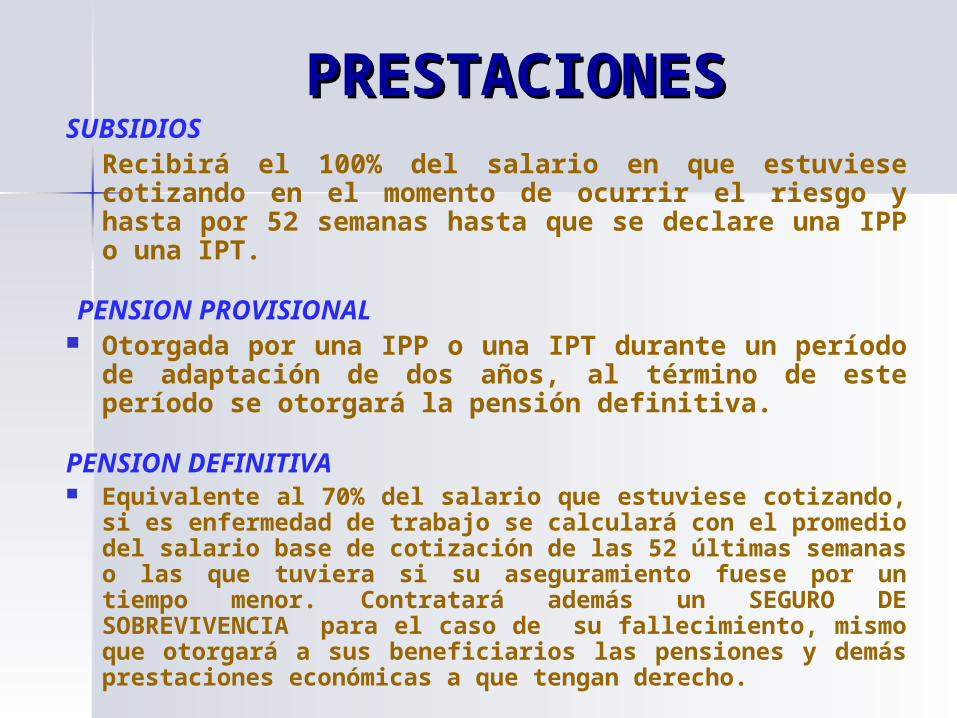

PRESTACIONES PRESTACIONES SUBSIDIOS

Recibirá el 100% del salario en que estuviese cotizando en el momento de ocurrir el riesgo y hasta por 52 semanas hasta que se declare una IPP o una IPT.

PENSION PROVISIONAL Otorgada por una IPP o una IPT durante un período

de adaptación de dos años, al término de este período se otorgará la pensión definitiva.

PENSION DEFINITIVA Equivalente al 70% del salario que estuviese cotizando, si

es enfermedad de trabajo se calculará con el promedio del salario base de cotización de las 52 últimas semanas o las que tuviera si su aseguramiento fuese por un tiempo menor. Contratará además un SEGURO DE SOBREVIVENCIA para el caso de su fallecimiento, mismo que otorgará a sus beneficiarios las pensiones y demás prestaciones económicas a que tengan derecho.

I

PRESTACIONES PRESTACIONES INDEMNIZACION GLOBAL

Si la valuación definitiva es hasta el 25% conforme a la tabla de la LFT se indemnizará al trabajador con el importe de 5 anualidades de la pensión que le hubiese correspondido, si la valuación es mayor al 25% sin rebasar el 50% la indemnización es optativa.

Aguinaldo.- Otorgado a trabajadores con una IPP o IPT mayor al 50%, correspondiente a 15 días del importe de la pensión que perciban.

PRESTACIONESPRESTACIONESAYUDA PARA GASTOS DE FUNERALAYUDA PARA GASTOS DE FUNERAL Igual a sesenta días de salario mínimo del D.F.PENSION DE VIUDEZ, ORFANDAD Y ASCENDENCIA Viuda.- Igual al 40% de la que le hubiese correspondido

al trabajador por IPT. Huérfanos(as).- Igual al 20% de la que le hubiese

correspondido al trabajador por IPT (a cada uno) . Concubina.- Igual al 20% de la que le hubiese

correspondido al trabajador por IPT, siempre y cuando haya vivido con el trabajador como si fuera su marido durante los 5 años que precedieron inmediatamente a su muerte o con la que tuvo hijos siempre que ambos hubieran permanecido libres de matrimonio durante el concubinato, se pagará mientras la concubina no contraiga nupcias o entre en concubinato nuevamente, si al morir el asegurado tenía varias concubinas, ninguna de ellas gozará de la pensión

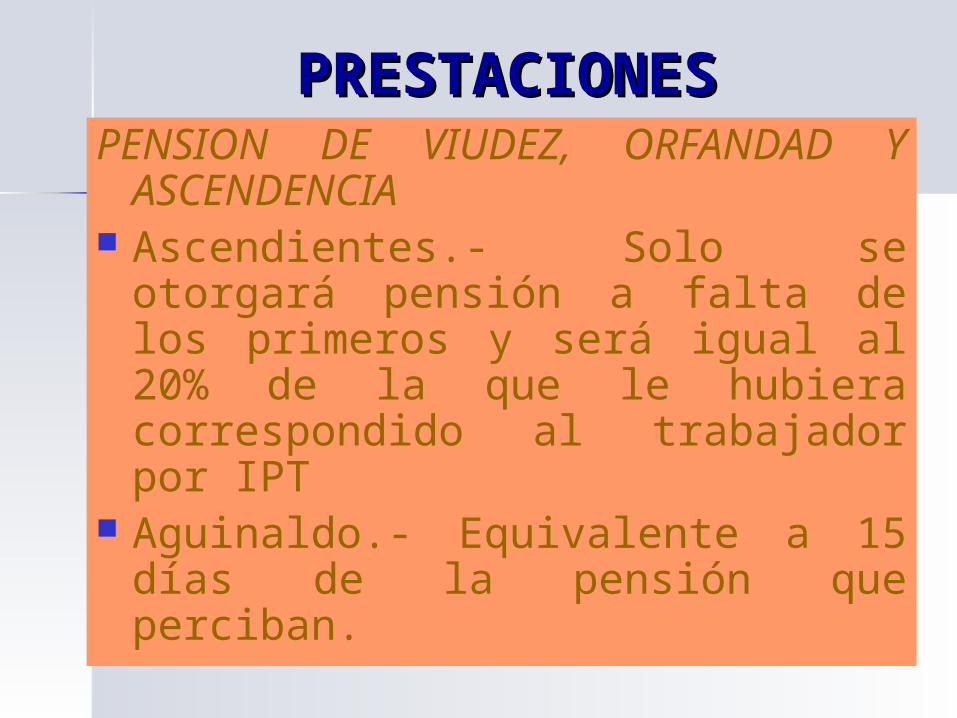

PRESTACIONESPRESTACIONESPENSION DE VIUDEZ, ORFANDAD Y

ASCENDENCIA Ascendientes.- Solo se otorgará

pensión a falta de los primeros y será igual al 20% de la que le hubiera correspondido al trabajador por IPT

Aguinaldo.- Equivalente a 15 días de la pensión que perciban.

OBLIGACIONESOBLIGACIONES El IMSS tiene la obligación de dar aviso al El IMSS tiene la obligación de dar aviso al

patrón cuando califique de profesional algún patrón cuando califique de profesional algún accidente o enfermedad (Art. 50 de la LSS).accidente o enfermedad (Art. 50 de la LSS).

El patrón cumple con la obligación de dar El patrón cumple con la obligación de dar aviso del accidente al Instituto tal como lo aviso del accidente al Instituto tal como lo refiere el artículo 51 de la LSS y conforme lo refiere el artículo 51 de la LSS y conforme lo establece el Reglamento de servicios médicos establece el Reglamento de servicios médicos en el artículo 21 mediante el formato en el artículo 21 mediante el formato establecido para tal efecto (ST-1 establecido para tal efecto (ST-1 anteriormente MT-1).anteriormente MT-1).

Los beneficiarios del trabajador incapacitado o Los beneficiarios del trabajador incapacitado o muerto o quien lo represente, muerto o quien lo represente, podrán denunciar inmediatamente al instituto el accidente o la enfermedad de trabajo

REGLAMENTO DE PRESTACIONES MÉDICAS

Artículo 18. El asegurado que sufra un riesgo de trabajo deberá someterse a los reconocimientos o exámenes médicos que ordene el Instituto y a los tratamientos que se le prescriban, salvo cuando justifique la causa de no hacerlo.

REGLAMENTO DE PRESTACIONES MÉDICAS

Artículo 19. El Instituto, a través de los servicios de Salud en el Trabajo, proporcionará a los patrones, por conducto de los trabajadores o de sus familiares, la información correspondiente a la calificación de un accidente o enfermedad como profesional, sus recaídas y los dictámenes de incapacidad permanente parcial o total y de defunción por riesgos de trabajo, a efecto de que aquellos cuenten con los datos que les permitan determinar su siniestralidad y calcular la prima que deberán pagar en este ramo de aseguramiento. Para este mismo efecto, el Instituto podrá, de oficio o a solicitud de los patrones, ordenar la verificación de programas de prevención de riesgos de trabajo, de acuerdo a lo señalado en los artículos 80 al 83 de la Ley.

REGLAMENTO DE REGLAMENTO DE PRESTACIONES PRESTACIONES

MÉDICASMÉDICAS Cuando el trabajador sufra un Cuando el trabajador sufra un

accidente en su centro laboral, el accidente en su centro laboral, el patrón deberá dar aviso por patrón deberá dar aviso por escrito al Instituto en un plazo no escrito al Instituto en un plazo no mayor de veinticuatro horas mayor de veinticuatro horas después de ocurrido el evento.después de ocurrido el evento.

CAPITALES CAPITALES CONSTITUTIVOSCONSTITUTIVOS

La LSS (Art.15 fracción I) establece que los patrones La LSS (Art.15 fracción I) establece que los patrones están obligados a registrarse e inscribir a sus están obligados a registrarse e inscribir a sus trabajadores en el IMSS, comunicar sus altas y bajas, las trabajadores en el IMSS, comunicar sus altas y bajas, las modificaciones de su salario y los demás datos, dentro modificaciones de su salario y los demás datos, dentro de plazos no mayores de cinco días hábiles. Sin de plazos no mayores de cinco días hábiles. Sin embargo si un trabajador sufriera un riesgo de trabajo embargo si un trabajador sufriera un riesgo de trabajo sin estar registrado aún dentro de esos cinco días se sin estar registrado aún dentro de esos cinco días se generaría un CAPITAL CONSTITUTIVO.generaría un CAPITAL CONSTITUTIVO.

El Artículo 77 de la Ley del Seguro Social en el 3er. El Artículo 77 de la Ley del Seguro Social en el 3er. Párrafo establece: los avisos de ingreso o alta de los Párrafo establece: los avisos de ingreso o alta de los trabajadores asegurados y los de modificaciones de su trabajadores asegurados y los de modificaciones de su salario, entregados al Instituto después de ocurrido el salario, entregados al Instituto después de ocurrido el siniestro en ningún caso liberaran al patrón de la siniestro en ningún caso liberaran al patrón de la obligación de pagar los capitales constitutivos, aun obligación de pagar los capitales constitutivos, aun cuando los hubiese presentado dentro de los plazos que cuando los hubiese presentado dentro de los plazos que señalan los artículos 15 fracción I y 34 fracciones I a III señalan los artículos 15 fracción I y 34 fracciones I a III de este ordenamiento.de este ordenamiento.

CAPITALES CAPITALES CONSTITUTIVOSCONSTITUTIVOS

CREDITO FISCAL ORIGINADO POR EL MONTO DE LAS PRESTACIONES OTORGADAS POR EL IMSS A LOS TRABAJADORES ANTE UN RIESGO DE TRABAJO CUANDO EL PATRON NO HA DADO CUMPLIMIENTO A SUS OBLIGACIONES O HA REPORTADO UN SALARIO INFERIOR AL QUE REALMENTE DEVENGA.

Se integran por:– Asistencia medica– Hospitalización– Medicamentos y material de curación– Servicios auxiliares de diagnostico y de tratamiento– Intervenciones quirúrgicas– Aparatos de prótesis y ortopedia– Gastos de traslado del trabajador accidentado y pago de

viáticos en su caso– Subsidios– En su caso gastos de funeral– Indemnizaciones globales en sustitución de la pensión– Valor actual de la pensión, cantidad calculada a la fecha de

siniestro y que invertida …– El cinco por ciento del importe de los conceptos que lo integren,

por gastos de administración.

LFT ARTICULO 514 TABLA DE LFT ARTICULO 514 TABLA DE VALUACION DE INCAPACIDADVALUACION DE INCAPACIDAD

Una falange 5%

Movilidad de un pie x

%

Un ojo 80%

INCAPACIDADES INCAPACIDADES PERMANENTESPERMANENTES

DEL 1 AL 50% IPPDEL 1 AL 50% IPP

DEL 50% EN ADELANTE IPT

DEL 1 AL 25%

INDEMNIZACION GLOBAL

DEL 25% AL 50% PENSION

CONCEPTOS CONCEPTOS INTEGRANTESINTEGRANTES

INDEMNIZACION GLOBALINDEMNIZACION GLOBAL

SBC x 70% x % x 365 x 5 SBC x 70% x % x 365 x 5 años=años=

SUBSIDIO POR INCAPACIDADSUBSIDIO POR INCAPACIDAD

SBC x No. De días =SBC x No. De días = IMPORTE GASTOS MEDICOSIMPORTE GASTOS MEDICOS 5% DE GASTOS ADMINISTRATIVOS5% DE GASTOS ADMINISTRATIVOS

FORMATOS FORMATOS

ST-1 Aviso y dictamen de riesgo de trabajo ST-1 Aviso y dictamen de riesgo de trabajo ST-2 Dictamen de alta del trabajadorST-2 Dictamen de alta del trabajador ST-3 Dictamen de IPP, IPT o MuerteST-3 Dictamen de IPP, IPT o Muerte ST-7 Aviso de atención medica inicial y ST-7 Aviso de atención medica inicial y

calificacion de probable riesgo de trabajo calificacion de probable riesgo de trabajo (nuevo)(nuevo)

ST-8 Dictamen de probable recaída por riesgo ST-8 Dictamen de probable recaída por riesgo de trabajo (nuevo)de trabajo (nuevo)

INFORMACION ADICIONALINFORMACION ADICIONAL– Reportes, actas, informesReportes, actas, informes– Incapacidades temporalesIncapacidades temporales– Informe medico inicial (ST-4-30-8Informe medico inicial (ST-4-30-8– Valoración esporádicaValoración esporádica

PRIMA DE RIESGOS DE PRIMA DE RIESGOS DE TRABAJOTRABAJO

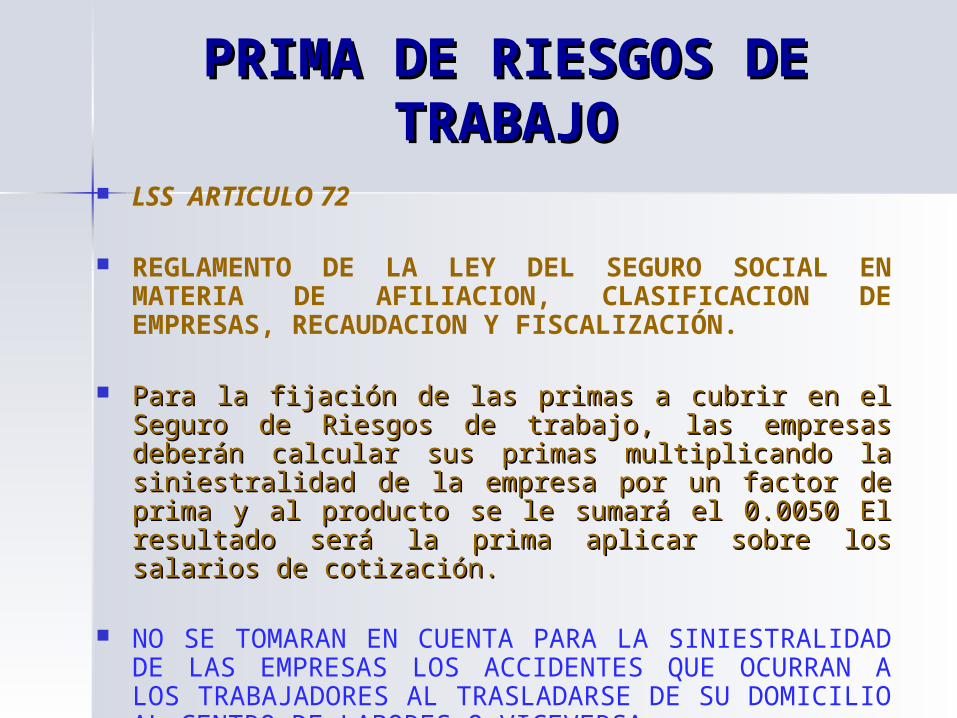

LSS ARTICULO 72

REGLAMENTO DE LA LEY DEL SEGURO SOCIAL EN MATERIA DE AFILIACION, CLASIFICACION DE EMPRESAS, RECAUDACION Y FISCALIZACIÓN.

Para la fijación de las primas a cubrir en el Seguro de Para la fijación de las primas a cubrir en el Seguro de Riesgos de trabajo, las empresas deberán calcular sus Riesgos de trabajo, las empresas deberán calcular sus primas multiplicando la siniestralidad de la empresa por primas multiplicando la siniestralidad de la empresa por un factor de prima y al producto se le sumará el 0.0050 un factor de prima y al producto se le sumará el 0.0050 El resultado será la prima aplicar sobre los salarios de El resultado será la prima aplicar sobre los salarios de cotización.cotización.

NO SE TOMARAN EN CUENTA PARA LA SINIESTRALIDAD DE LAS EMPRESAS LOS ACCIDENTES QUE OCURRAN A LOS TRABAJADORES AL TRASLADARSE DE SU DOMICILIO AL CENTRO DE LABORES O VICEVERSA..

PRIMA DE RIESGO DE PRIMA DE RIESGO DE TRABAJOTRABAJO

FORMULA: Prima = [ ( S / 365 ) + V ( I + D ) ] * ( F / N ) + M DONDE: S = Total de días subsidiados a causa de incapacidad

temporal / = Símbolo de división 365 = Número de días naturales del año V = 28 años, que es la duración promedio de vida activa de

un Individuo que no haya sido víctima de un accidente

mortal O de incapacidad permanente total. * = Símbolo de multiplicación I = Suma de los porcentajes de las incapacidades

Permanentes Parciales y totales, divididos entre 100.

D = Número de defunciones F = 2.3, que es el factor de prima. N = Número de trabajadores promedio expuestos al riesgo M = 0.0050, que es la prima mínima de riesgo.

APLICACIÓN DE LA PRIMA APLICACIÓN DE LA PRIMA DE RIESGODE RIESGO

No se tomarán en cuenta para la siniestralidad de las empresas, los accidentes que ocurran a los trabajadores al trasladarse de su domicilio al centro de labores o viceversa.

Los patrones cuyos centros de trabajo cuenten con un sistema de administración y seguridad en el trabajo acreditado por la Secretaría del Trabajo y Previsión Social, aplicarán una F de 2.2 como factor de prima.

Las empresas de menos de 10 trabajadores, podrán optar por presentar la declaración anual correspondiente o cubrir la prima media que les corresponda conforme al reglamento, de acuerdo al artículo 73 de esta Ley.

ELEMENTOS IMPORTANTES EN ELEMENTOS IMPORTANTES EN MATERIA DE RIESGOS DE TRABAJOMATERIA DE RIESGOS DE TRABAJO

Las empresas se autoclasifican La clasificación se hace en función de la actividad con

mayor riesgo aun cuando no sea la preponderante

Si se modifican las actividades de la empresa, se hace una nueva auto clasificación

La prima de riesgo se mantiene fija durante un año fiscal

Se presenta la modificación en el mes de febrero y se aplica a partir de marzo

Se considera la siniestralidad del ejercicio fiscal inmediato anterior

Solo se consideran para la determinación de la nueva prima los riesgos terminados en el ejercicio

ELEMENTOS IMPORTANTES EN ELEMENTOS IMPORTANTES EN MATERIA DE RIESGOS DE MATERIA DE RIESGOS DE

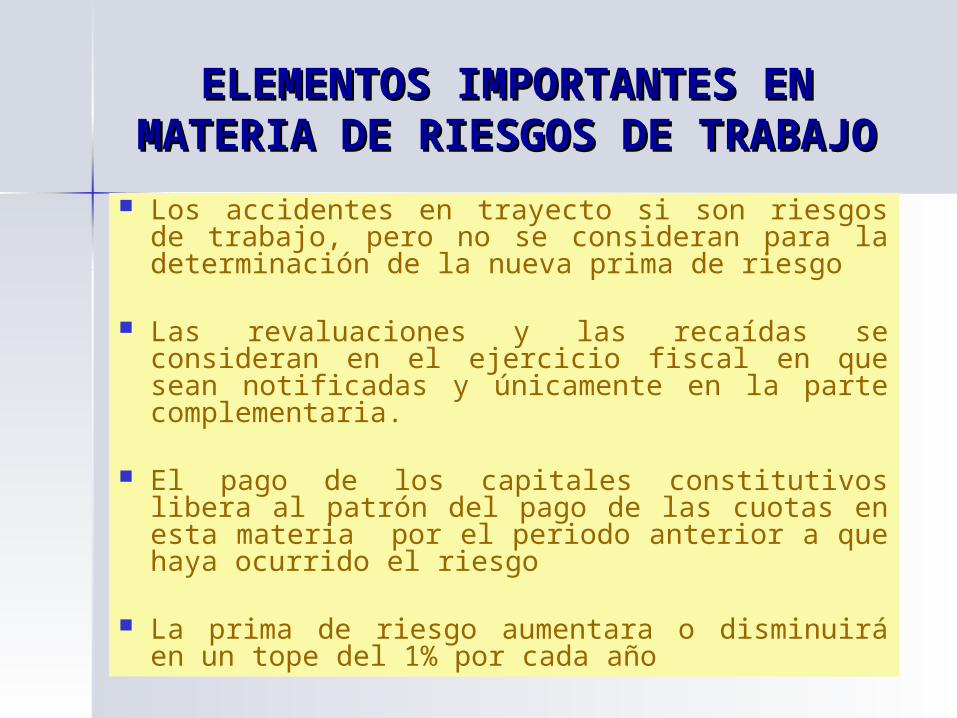

TRABAJOTRABAJO Los accidentes en trayecto si son riesgos de

trabajo, pero no se consideran para la determinación de la nueva prima de riesgo

Las revaluaciones y las recaídas se consideran en el ejercicio fiscal en que sean notificadas y únicamente en la parte complementaria.

El pago de los capitales constitutivos libera al patrón del pago de las cuotas en esta materia por el periodo anterior a que haya ocurrido el riesgo

La prima de riesgo aumentara o disminuirá en un tope del 1% por cada año

ELEMENTOS IMPORTANTES EN ELEMENTOS IMPORTANTES EN MATERIA DE RIESGOS DE MATERIA DE RIESGOS DE

TRABAJOTRABAJO

Las empresas que realicen Las empresas que realicen esporádicamente ampliaciones, esporádicamente ampliaciones, remodelaciones, o construcción, remodelaciones, o construcción, solicitaran clasificación solicitaran clasificación independiente a la manifestada.independiente a la manifestada.

GASTOS POR GASTOS POR INCUMPLIMIENTOINCUMPLIMIENTO

MULTAS De 20 a 350 salarios MULTAS De 20 a 350 salarios mínimos del D.F.mínimos del D.F.

MULTAS Del 40% al 100% de MULTAS Del 40% al 100% de cuotas omitidascuotas omitidas

ActualizacionesActualizaciones RecargosRecargos Capitales constitutivosCapitales constitutivos Gastos administrativosGastos administrativos

ESCRITO DE ESCRITO DE DESACUERDO (LSS Art. DESACUERDO (LSS Art. 33, 42)33, 42) Si el IMSS mediante resolución rectifica o

determina la prima de riesgo de trabajo, el patrón podrá hacer el escrito de desacuerdo y manifestar lo que convenga a sus intereses (15 días para su presentación ).

La autoridad responderá en un plazo de tres meses, si no contesta resolvió negativamente y el patrón podrá promover el medio de defensa que le convenga

No se suspenden o interrumpen los plazos para hacer el pago de las cuotas con la prima determinada

EL SALARIO BASE DE EL SALARIO BASE DE COTIZACIONCOTIZACION

SALARIO PARA LA DETERMINACION SALARIO PARA LA DETERMINACION DE LAS CUOTAS OBRERO DE LAS CUOTAS OBRERO

PATRONALESPATRONALES SALARIO:SALARIO:

– EL SALARIO BASE DE COTIZACION SE INTEGRA POR: CUOTA DIARIA, GRATIFICACIONES, PERCEPCIONES, ALIMENTACION, HABITACION, PRIMAS COMISIONES, PRESTACIONES EN ESPECIE Y CUALQUIER OTRA CANTIDAD QUE SE ENTREGUE AL TRABAJADOR POR SU TRABAJO. A EXCEPCION DE LOS CONCEPTOS ESTABLECIDOS EN EL ART. 27.

CUOTA DIARIACUOTA DIARIA SALARIO BASE DE SALARIO BASE DE

COTIZACIONCOTIZACION CONCEPTOS QUE CONCEPTOS QUE

NO SON SALARIOSNO SON SALARIOS PREVISION SOCIALPREVISION SOCIAL

SALARIOSALARIO

CUOTA DIARIA: CUOTA DIARIA: Cantidad con que se Cantidad con que se le contrata al le contrata al trabajador como trabajador como pago diario de su pago diario de su trabajo.trabajo.

SALARIO BASE DE SALARIO BASE DE COTIZACION: Salario COTIZACION: Salario integrado de acuerdo integrado de acuerdo al Art. 5-A de la LSS, al Art. 5-A de la LSS, mismo que sirve de mismo que sirve de base para el pago de base para el pago de las cuotas obrero las cuotas obrero patronalespatronales

NO SON NO SON SALARIOS:SALARIOS:– La participación de La participación de

los trabajadores los trabajadores en las utilidades en las utilidades de las empresas.de las empresas.

– Las Las indemnizaciones indemnizaciones por riesgos por riesgos profesionales y no profesionales y no profesionales, así profesionales, así como las como las otorgadas por otorgadas por terminación de la terminación de la relación laboralrelación laboral

– Previsión social.Previsión social.

SALARIOSALARIO CARACTERISTICAS CARACTERISTICAS

– Base para el cálculo la LFT– Salario es todo lo que se le pague al

trabajador por su trabajo– Topes salariales: salario mínimo del área

geográfica (integrado) y 25 SMDF.– A $59.82, B $58.13, C $56.70 – Algunos conceptos considerados como de

previsión social son integrables si rebasan del tope establecido.

– Hay salarios variables y conceptos variables– Se consideran algunos conceptos permanentes

en la integración.– Hay factores de integración con prestaciones

mínimas establecidas en la Ley Federal del Trabajo y con prestaciones superiores.

CONCEPTOS QUE SE CONCEPTOS QUE SE INTEGRANINTEGRAN PRESTACIONES MINIMAS DE LEYPRESTACIONES MINIMAS DE LEY CUOTA DIARIACUOTA DIARIA PRIMA VACACIONALPRIMA VACACIONAL AGUINALDO AGUINALDO HORAS EXTRASHORAS EXTRAS OTROS OTROS

INTEGRACION SBCINTEGRACION SBC

Salario diario $ 225Salario diario $ 225 Gratificación anual de 15 días 3,375Gratificación anual de 15 días 3,375 (15 x 225)(15 x 225) Prima vacacional 25% 6 días vac 337Prima vacacional 25% 6 días vac 337 (6 x 225 x 25%)(6 x 225 x 25%) Fondo de ahorro mensual 600Fondo de ahorro mensual 600 No se ubica art. 27 LSSNo se ubica art. 27 LSS Alimentación mensual 200Alimentación mensual 200 No se ubica art. 27 LSSNo se ubica art. 27 LSS Despensa mensual (exced) 375Despensa mensual (exced) 375

INTEGRACION SBCINTEGRACION SBC

Salario diario $ 225.00Salario diario $ 225.00 Gratificación anual 9.25Gratificación anual 9.25 ($3,375/365 días)($3,375/365 días) Prima vacacional 0.92Prima vacacional 0.92 (337/365)(337/365) Fondo de ahorro ($600/30 días) 20.00Fondo de ahorro ($600/30 días) 20.00 Alimentación (200/30) 6.67Alimentación (200/30) 6.67 Despensa (375/30) Despensa (375/30) 12.50 12.50 SALARIO DIARIO BASE DE COTIZ. $274.34SALARIO DIARIO BASE DE COTIZ. $274.34

CONCEPTOS QUE NO CONCEPTOS QUE NO INTEGRAN EL SALARIOINTEGRAN EL SALARIO

HERRAMIENTAS DE TRABAJOHERRAMIENTAS DE TRABAJO AHORRO:AHORRO:

– Cantidades depositadasCantidades depositadas– Semanales, quincenales o mensualesSemanales, quincenales o mensuales– Igual del trabajador y de la empresaIgual del trabajador y de la empresa– No retirarlo mas de dos veces en el añoNo retirarlo mas de dos veces en el año– Otros requisitos fiscales:Otros requisitos fiscales:

Plan específico, tope del 13% del salario y no Plan específico, tope del 13% del salario y no mayor de 1.3 VSMAG, retirarlo una sola vez.mayor de 1.3 VSMAG, retirarlo una sola vez.

CONCEPTOS QUE NO CONCEPTOS QUE NO INTEGRAN EL SALARIOINTEGRAN EL SALARIO

APORTACIONES ADICIONALES POR APORTACIONES ADICIONALES POR RETIRO, C Y V.RETIRO, C Y V.

CUOTAS QUE LEGALMENTE LE CUOTAS QUE LEGALMENTE LE CORRESPONDEN PAGAR AL PATRONCORRESPONDEN PAGAR AL PATRON– Las de los trabajadores con salarios Las de los trabajadores con salarios

mínimosmínimos– Las patronales.Las patronales.

– ACUERDO 1899/82ACUERDO 1899/82

CONCEPTOS QUE NO CONCEPTOS QUE NO INTEGRAN EL SALARIOINTEGRAN EL SALARIO

La alimentación y la habitación La alimentación y la habitación cuando se entregue en forma cuando se entregue en forma onerosa, como mínimo el 20% del onerosa, como mínimo el 20% del SMDF.SMDF.

Si la alimentación es gratuita..... Si la alimentación es gratuita..... Entonces....Entonces....

ALIMENTACION ALIMENTACION

ONEROSA = NO ONEROSA = NO INTEGRA, pero lo INTEGRA, pero lo oneroso es:oneroso es:

Oneroso = 20% Oneroso = 20% del SMDF = $ del SMDF = $

ALIMENTOS ALIMENTOS (1,2,o 3)(1,2,o 3)

GRATIS = INTEGRA

1 alimento = 8.33% del salario cuota diaria

2 alimentos = 16.66% del salario cuota diaria

3 alimentos = 25% del salario cuota diaria

Menos del 20% del SMDF = integra

VIVIENDAVIVIENDA

GRATIS = GRATIS = INTEGRAINTEGRA

INTEGRA EL INTEGRA EL 25% DE LA 25% DE LA CUOTA DIARIACUOTA DIARIA

100 X 1.25100 X 1.25

ONEROSA = NO ONEROSA = NO INTEGRA, pero lo INTEGRA, pero lo oneroso es:oneroso es:

Oneroso = 20% Oneroso = 20% del SMDF = $ del SMDF = $

COMO RENTACOMO RENTA

OTROS CONCEPTOS QUE OTROS CONCEPTOS QUE NO INTEGRAN AL NO INTEGRAN AL

SALARIOSALARIO

EN ESPECIEEN ESPECIE EN VALESEN VALES EN DINEROEN DINERO

Que el importe no Que el importe no rebase el 40% del rebase el 40% del SMDFSMDF

PREMIOS POR ASISTENCIA Y PREMIOS POR ASISTENCIA Y PREMIOS POR PUNTUALIDAD PREMIOS POR PUNTUALIDAD – QUE NO REBASE CADA UNO DE QUE NO REBASE CADA UNO DE

ELLOS DEL 10% DEL SBC.ELLOS DEL 10% DEL SBC.

SBC X 10% = TOPESBC X 10% = TOPE

DESPENSASDESPENSAS

TIEMPO TIEMPO EXTRAORDINARIOEXTRAORDINARIO EL TIEMPO EXTRAORDINARIO QUE EL TIEMPO EXTRAORDINARIO QUE

NO EXCEDA DE TRES HORAS NO EXCEDA DE TRES HORAS DIARIAS NI DE TRES VECES A LA DIARIAS NI DE TRES VECES A LA SEMANASEMANA

PERMANENCIA?PERMANENCIA? MARGENES LEGALES (LFT)MARGENES LEGALES (LFT)

CUADRO DE TIEMPO EXTRA CUADRO DE TIEMPO EXTRA (SS)(SS)

LL MM MM JJ VV SS SUMSUMAA

LEGALLEGAL EXCEEXCEDD

33 33 33 99 99 00

22 22 22 33 99 66 33

44 22 33 99 88 11

PREVISION SOCIALPREVISION SOCIAL

NUEVO CONCEPTO:NUEVO CONCEPTO:– LISR ART. 8, CUARTO PARRAFO .- ... “Las LISR ART. 8, CUARTO PARRAFO .- ... “Las

erogaciones efectuadas por los patrones a erogaciones efectuadas por los patrones a favor de sus trabajadores que tengan por favor de sus trabajadores que tengan por objeto satisfacer contingencias o objeto satisfacer contingencias o necesidades presentes o futuras, así como necesidades presentes o futuras, así como el otorgar beneficios a favor de los el otorgar beneficios a favor de los trabajadores o de los socios o miembros trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes de las sociedades cooperativas, tendientes a su superación física, social, económica o a su superación física, social, económica o cultural, que les permitan el mejoramiento cultural, que les permitan el mejoramiento en su calidad de vida y en la de su en su calidad de vida y en la de su familiafamilia.”.”

REQUISITOS PARA SU REQUISITOS PARA SU ACEPTACIONACEPTACION

Para que los conceptos se excluyan Para que los conceptos se excluyan como integrantes del salario base como integrantes del salario base

de cotización, deberán estar de cotización, deberán estar debidamente registrados en la debidamente registrados en la

contabilidad del patrón.contabilidad del patrón.

SALARIO BASE DE SALARIO BASE DE COTIZACION (SBC o SDI)COTIZACION (SBC o SDI)

TIPO DE SALARIOTIPO DE SALARIO FORMA DE FORMA DE CALCULOCALCULO

FIJO: El salario cuota diaria que recibe el trabajador, se considera también aquellas percepciones que son previamente conocidas, tales como tiempo extra fijo, gratificaciones en determinada época del año, prima vacacional, aguinaldo.

El importe de la percepción se divide

entre 365 para determinar la parte proporcional diaria..

SALARIO BASE DE COTIZACION SALARIO BASE DE COTIZACION (SBC o SDI)(SBC o SDI)

TIPO DE SALARIOTIPO DE SALARIO FORMA DE FORMA DE CALCULOCALCULO

VARIABLE.- El VARIABLE.- El salario que no es salario que no es

previamente previamente conocido conocido

Se sumarán los ingresos Se sumarán los ingresos variables totales percibidos variables totales percibidos en los dos meses en los dos meses inmediatos anteriores y se inmediatos anteriores y se dividirá entre el número de dividirá entre el número de días de salario devengado días de salario devengado de ese período de ese período (descontando el (descontando el ausentismo)ausentismo)

MIXTO.- Cuando el MIXTO.- Cuando el salario se integra salario se integra

con una parte fija y con una parte fija y una variableuna variable

Se sumarán a los Se sumarán a los elementos fijos la parte elementos fijos la parte variable determinada variable determinada

PUNTOS IMPORTANTESPUNTOS IMPORTANTES Los salarios variables iniciales (altas) son los

probables

Las modificaciones a los salarios fijos se hacen dentro de los primeros cinco días, las modificaciones a los salarios variables y mixtos se hacen dentro de los primeros cinco días de los meses de enero, marzo, mayo, julio, septiembre y noviembre.

Los salarios descendentes presentados en forma extemporánea surten efecto a partir de la fecha de presentación.

Tener especial cuidado con el manejo de salarios variables o mixtos y los RIESGOS DE TRABAJO, pues se pueden ocasionar capitales constitutivos por la diferencia en el salario reportado extemporáneamente.

Para la determinación del salario base de cotización se utilizaran los días de salario efectivamente devengados.

Cuando los salarios se modifican por efectos del programa de corrección o por dictamen, se presentan a través del DISPMAG y con una clave especial

A partir del 1 de enero del 2008 el tope salarial para las todas las ramas de aseguramiento es de 25 veces el salario mínimo del D.F. y el límite inferior el SMG del área geográfica respectiva.

Arts. Transitorios vigésimo quinto 2do párrafo

DOF 21-dic-1995 y segundo DOF 21-nov-2006

PUNTOS IMPORTANTESPUNTOS IMPORTANTES