Download - Riesgos en La Fiscalización

RIESGOS EN LA FISCALIZACIÓN

Y RECHAZO DE

DEDUCCIONES

2015

Dr. Adolfo Solís GRUPO FARÍAS. ABOGADOS

El SAT tiene actualmente una plataforma

MORSA

JUPITER GEOLOCA-LIZACIÓN

VISTA 360

GRADOS

SGPA

CUENTA ÚNICA

OPERACIONES

RELEVANTES SAT

UNIVERSO

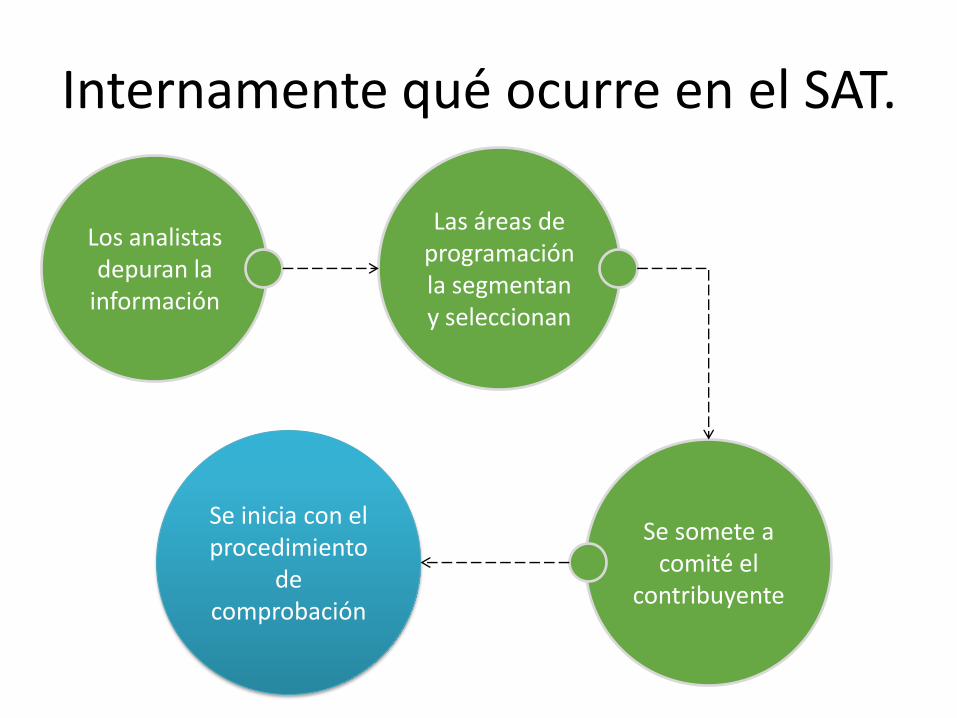

Internamente qué ocurre en el SAT.

Los analistas depuran la

información

Las áreas de programación la segmentan y seleccionan

Se somete a comité el

contribuyente

Se inicia con el procedimiento

de comprobación

Qué tipo de auditorías se ejercen?

• Se terminaron las auditorías de campo

• Se promueven las auditorías inteligentes.

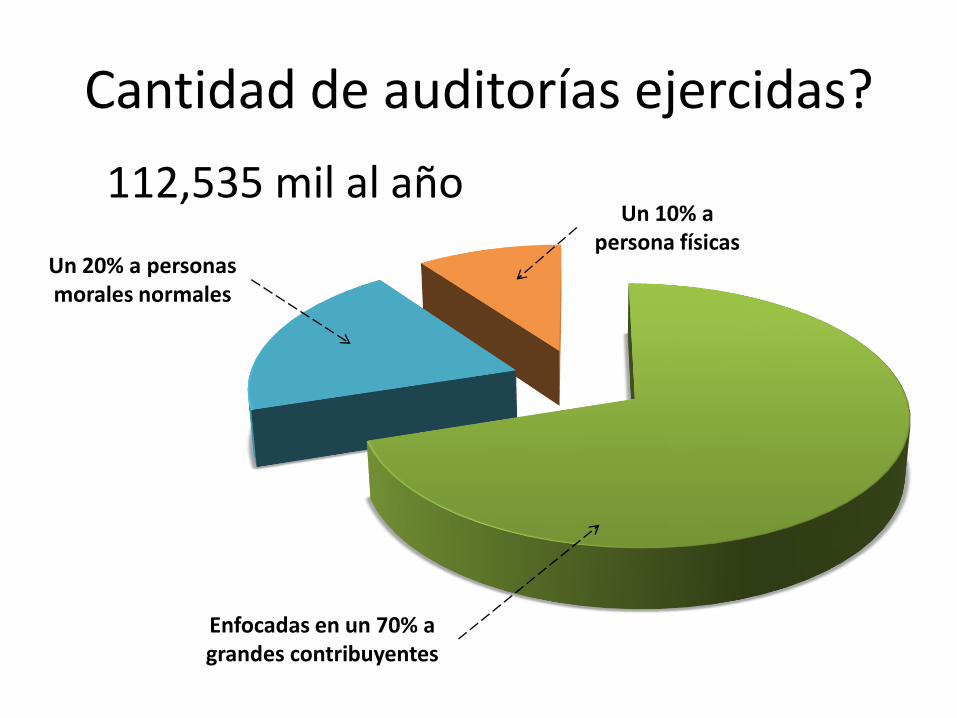

Cantidad de auditorías ejercidas

2006 2007 2008 2009 2010 2011 2012 2013 2014

78,595

96,189 92,625

88,239 90,167 99,060

102,300

111,170 112,535

Contribuyentes registrados

2006 2007 2008 2009 2010 2011 2012 2013 2014

1 1.1 1.2 1.2 1.3 1.4 1.5 1.6 1.7

10.1 9 10.1 10.3 11.6 12.1 12.4 14.3 15.6

12.8 14.4 14.6 16.5

20.6 23.5 24.5

25.8 28.9

Personas Morales Personas Físicas Asalariados

23.9 24.5 25.9

28.3

33.5

37.0 38.5

41.7

46.3

Cantidad de auditorías ejercidas?

112,535 mil al año

Enfocadas en un 70% a grandes contribuyentes

Un 20% a personas morales normales

Un 10% a persona físicas

Qué se espera en 2015

En materia de fiscalización?

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

I.- Iniciar la detección inteligente en la emisión de comprobantes apócrifos

El concepto apócrifo no tiene que ver con documento falso, sino con operación

inexistente.

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

II.- Se busca enfocar en operaciones de outsourcing para rechazar la

deducción:

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

PERSONAL

Se verificará inscripción al IMSS

Se verificaran pagos de ISPT

Se verificará expediente de

trabajadores

PERSONAL

Si es Outsourcing, cumplimiento de LFT

a) No podrá abarcar la totalidad de las actividades, iguales o similares en su

totalidad, que se desarrollen en el centro de trabajo.

b) Deberá justificarse por su carácter

especializado.

c) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del contratante

1.- Sindicato PEMEX

Los que usan el sindicato de PEMEX y de ahí usted tendrá el token, chequera y firma y podrá dispersar los fondos a

sus trabajadores.

2.- Sindicato Local

Los que usen sindicatos y lo vinculen con una S.A.

3.- Dinero a cuenta de los socios o accionistas

Los que dispersan a socios fondos con

Cooperativas o sindicatos.

4.- Cooperativas

Los que usan cooperativas de consumo, agrícolas y pesqueras.

5.- Empresas con CUCA, CUFIN, pérdidas

Las que vendan empresas con CUCA, CUFIN o PÉRDIDAS

6.- Los que venden o expiden facturas

Aquellos que pagan la factura para reducir la base

Aquellos que expiden y cancelan la factura

Aquellos que facturas a terceras personas

7.- Suplantación de identidad

Apertura de cuentas bancarias a nombre de otros

8.- Estados Unidos

• Los que transfieren a USA a empresas

•

9.-casas de bolsa

Los que usan casas de bolsa para enviar o para dispersar fondos en México.

Otros procedimientos de fiscalización enfocados a las siguientes

operaciones:

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

Los empresarios que adquieren o han adquirido inmuebles.

discrepancia fiscal

Los que han puesto a nombre de su esposa o hijos o padres dichos inmuebles sin tener

actividad económica

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

Se obtendrá la información del cruce de información en registros públicos;

la información que proveen notarios, corredores de bienes raíces e inmobiliarias busca identificar:

Cómo fueron adquiridos esos bienes, de dónde se obtuvo el ingreso, cómo se compró, a quién se

compró y cómo se pagó.

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

Las donaciones de padres a hijos o nietos o la ascendencia, será blanco de esta fiscalización, a

fin de determinar el origen del donante.

La tenencia de cuentas bancarias, inversión, ahorro o cualquier otra, incluidas las

tarjetas de crédito y débito, en México o el

extranjero.

Las personas que ostentan la doble nacionalidad

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

• Se fiscalizará a hijos y esposa de

mexicanos, que sin actividades económicas tienen cuentas bancarias en

USA o México y se amparan en su nacionalidad para distraer la atención.

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

• Empresas mexicanas pagando a personas o entidades en el extranjero

sin retención.

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

La compra de vehículos nuevos de lujo a nombre propio o de sus cónyuges

Los servicios intangibles, por ejemplo, diseños, asesorías, análisis, servicios técnicos, regalías, valuaciones, colocación de producto, venta de

tecnología

Dentro del acto de comprobación se está verificando:

PROGRAMA DE

FISCALIZACIÓN

A EMPRESARIOS

2015

Los elementos del artículo 69-B

• Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo

comprobantes sin contar con los activos, personal, infraestructura o capacidad material,

directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien,

que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las

operaciones amparadas en tales comprobantes.

Se está revisando la capacidad material

• Posibilidad de hacerlo o producirlo o prestarlo

• Método empleado para hacerlo

• Coherencia entre el método, el tiempo y la conjunción de personal e

infraestructura

Otros rechazos de deducciones que se tomarán dentro de los actos de

comprobación.

Artículo 29A fracción V CFF

• Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este

Código, deberán contener los siguientes requisitos:

• V. La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

COMPROBANTES FISCALES. ANÁLISIS DEL

REQUISITO LEGAL PREVISTO EN LA

FRACCIÓN V DEL ARTÍCULO 29A DEL CÓDIGO

FISCAL DE LA FEDERACIÓN, EN RELACIÓN

CON LA DESCRIPCIÓN DE LOS SERVICIOS

QUE AMPARAN.

…, si la fracción V del referido precepto legal dispone la obligación por parte del emisor del comprobante fiscal

de realizar una descripción del servicio prestado, tal referencia debe comprender un acercamiento a las diversas cualidades o circunstancias del servicio,

de manera tal, que contenga los elementos suficientes que permitan, tanto a las personas a favor de quienes se

expidan, a los terceros con ellos relacionados y a las autoridades, formarse una idea del servicio que ampara,

pues solo de esta manera sería apto para que el contribuyente acredite algún beneficio fiscal y la

autoridad revise la procedencia del mismo con base en el documento exhibido.

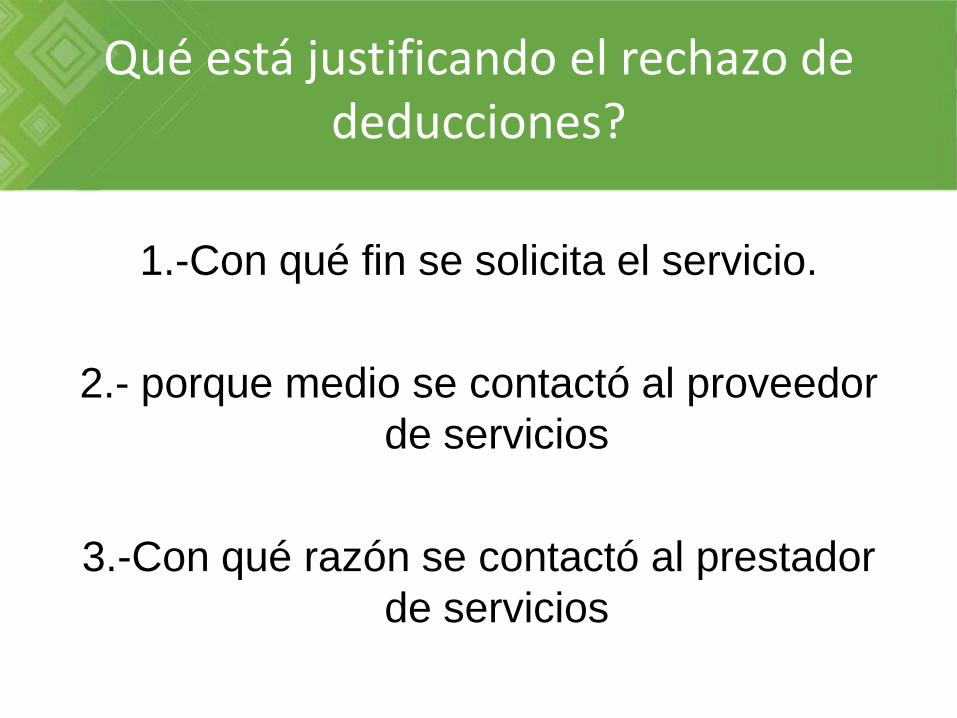

Qué está justificando el rechazo de deducciones?

1.-Con qué fin se solicita el servicio.

2.- porque medio se contactó al proveedor

de servicios

3.-Con qué razón se contactó al prestador

de servicios

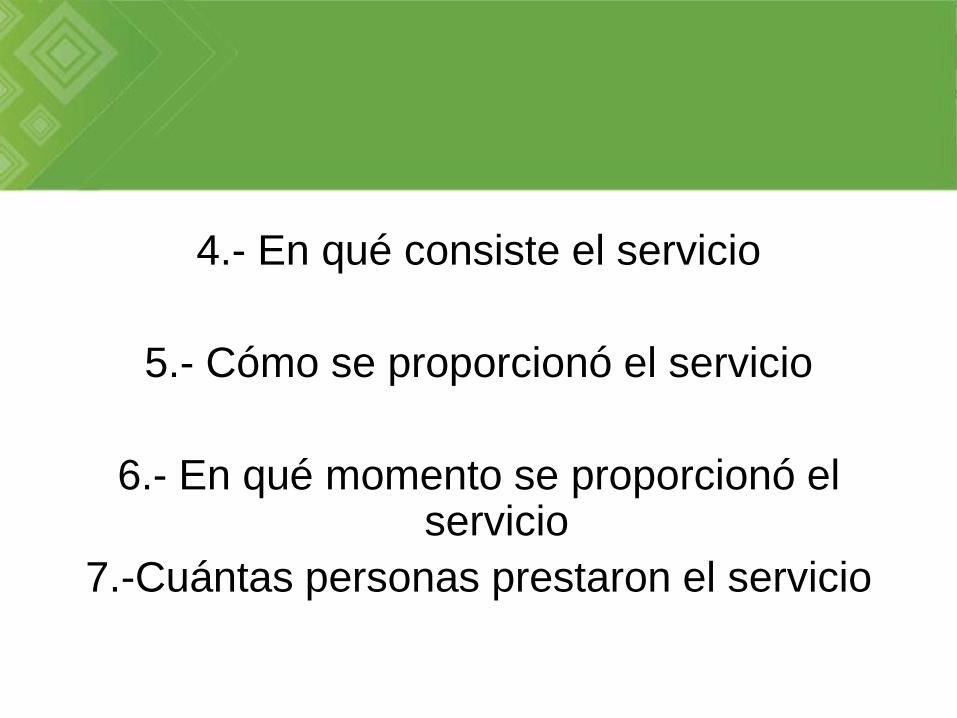

4.- En qué consiste el servicio

5.- Cómo se proporcionó el servicio

6.- En qué momento se proporcionó el servicio

7.-Cuántas personas prestaron el servicio

8.- Qué actividades desempeñaron en la

prestación del servicio

9.- Exige que se indique el costo de la

contraprestación global y por persona.

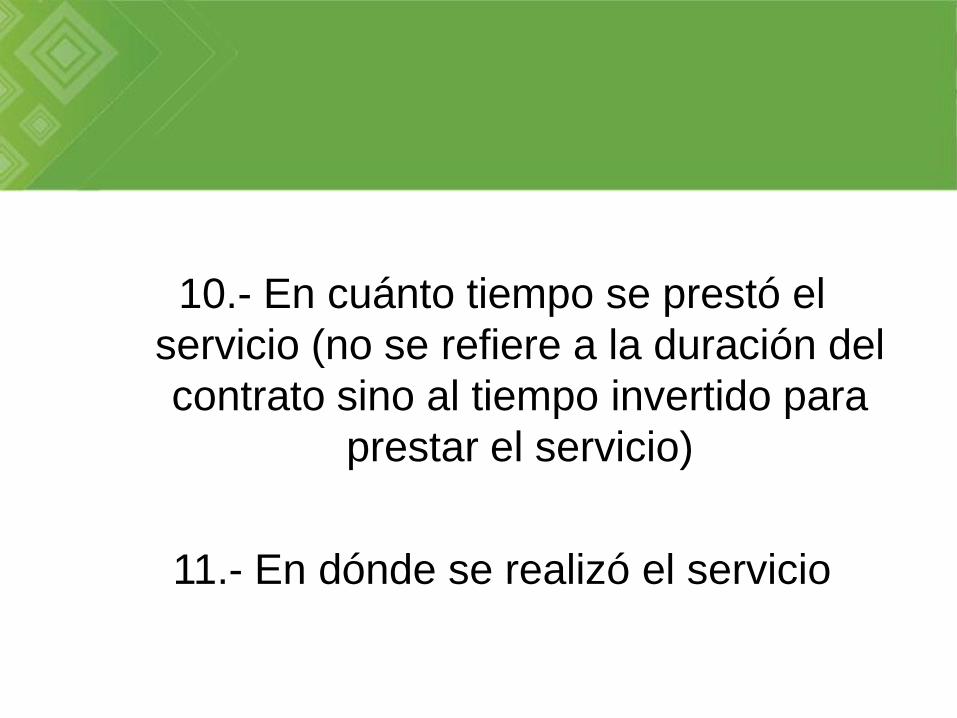

10.- En cuánto tiempo se prestó el

servicio (no se refiere a la duración del

contrato sino al tiempo invertido para

prestar el servicio)

11.- En dónde se realizó el servicio

12.- El nombre y RFC de las personas

que prestaron el servicio

13.- Cómo se realizó el pago

Qué está requiriendo la autoridad?

14.- En qué fechas se realizó el pago

15.- Dónde se trasferirá el pago y en qué

tipo de moneda

16.-El documento que se entregó para respaldar la operación

17.- Por qué es necesario para el receptor del servicio contratar esta actividad

18.- Si se considera estrictamente indispensable el pago por este concepto y

cómo se justifica

19.- Cómo se impactará al contratante con

el servicio adquirido (qué gana)

20.- quién se benefició y cómo se benefició

con la prestación de servicios

21.-Cuál es el perfil de los prestadores de

servicio (oficio, experiencia, especialidad).

22.- En pérdidas se debe demostrar con facturas y cheques el origen de la

misma.

23.- se debe acreditar quién es el transportista

24.- Una descripción del inmueble

25.- quién recoge la mercancía del almacén.

26.- el nombre de la persona que físicamente entrega la mercancía

27.- El número de placas, nombre y licencia del chofer

28.- Los comprobantes de salida del almacén

29.- El contrato notarizado entre las partes para identificar fecha cierta

30.- El origen de los recursos tratándose de préstamos

31.-Para hacer válida la deducción exigen que los activos sean acordes a la actividad (vehículos no ostentosos).

32.-Se requiere expediente del personal para identificar si tienen constancia

académica para demostrar su especialidad.

31.-Para hacer válida la deducción exigen que los activos sean acordes a la actividad (vehículos no ostentosos).

32.-Se requiere expediente del personal para identificar si tienen constancia

académica para demostrar su especialidad.

33.-En servicios: la mayoría del rechazo

de deducciones se da porque no se da

certeza de que el servicio se realizó o

prestó.

34.- no se indica el lugar, los días y las

horas en que se prestó el servicio.

35.- No se identifica si los servicios son de

carácter técnico, profesional,

administrativo, fiscal u operativo.

36.- El respaldo documental debe

acompañarse por remisiones, órdenes de

compra, pedidos, autorizaciones,

contratos, registros dl almacén y facturas

37.- Las nóminas se deben respaldar con nómina, checadores, expediente

laboral, registro de entrega de herrramientas y uniformes.

38.- quien es el autorizado y el oficio de autorización de la persona que lleva los

registros administrativos.

39.- Exige se expliquen los procesos de la

empresa y un diagrama de operación.

40.- la propiedad quiere que se acredite con

el título de propiedad o arrendamiento. Si

es arrendamiento, los pagos, contratos, y

características del inmueble se deben

proporcionar

Conclusión.

• La fiscalización es más compleja.

• El rechazo de deducciones es

inminente

• Respaldar la operación y generar una

mejor descripción en el comprobante.

Dr. Adolfo Solís

@AdolfoSolisF

RIESGOS EN LA FISCALIZACIÓN

Y RECHAZO DE

DEDUCCIONES

2015