E D I E D I E D I E D I E D I T O R I T O R I T O R I T O R I T O R I A LA LA LA LA L

En las últimas décadas, México ha registrado un cambio importante en la estructura de su

población. Por un lado, el crecimiento demográfico ha venido disminuyendo notoriamente,

según consta en los censos poblacionales que difunde el Instituto Nacional de Estadística,

Geografía e Informática (INEGI); por otro, la división entre población rural y urbana se ha

hecho más evidente, observándose una mayor dispersión de la primera y un fuerte crecimiento

y concentración de la segunda desde la década de 1940. Esto sin duda, vuelve sumamente

compleja a la población nacional, lo que a su vez, la hace más interesante como objeto de

estudio.

No podemos negar que el sector rural mexicano jugó un papel trascendental en el proceso de

urbanización nacional. De primera instancia se constituyó en la base de la industrialización

del país, al ofrecer mano de obra (abundante y barata), alimentos, materias primas y divisas

provenientes de las exportaciones agropecuarias, que permitieron desarrollar una industria

manufacturera nacional.

Si bien es cierto que en este proceso de urbanización-industrialización del país, el sector rural

fue reduciendo su proporción con relación al urbano, también lo es, que hoy en día, sigue

jugando un papel vital, ya que en él se genera riqueza, se emplea mano de obra y se

demandan productos, acciones fundamentales en el accionar de una economía.

Aún cuando algunos definen a la población rural como aquella cuyas principales actividades

son propias del sector primario, es importante reconocer que ésta es más compleja y heterogénea

de lo que tradicionalmente se considera. Pongamos tan sólo dos ejemplos, los ingresos que

sus integrantes perciben ya no sólo provienen de este tipo de actividades, de igual forma, las

personas que laboran en ella no sólo se reducen al jefe del hogar como fue en el pasado, sino

que en la actualidad es común ver una mayor participación de la mujer, lo que algunos han

llamado la feminización en las actividades del sector rural. Hoy en día, en la población rural

existe una amplia gama de actividades económicas, cuyo peso depende también de cada

región del país.

Dada la importancia que reviste el sector rural mexicano en la economía nacional, es importante

detenerse en el análisis de algunos de sus aspectos más relevantes, como es la conformación

de su población, la fuente de sus ingresos, el destino de los mismos, quiénes generan la

riqueza, entre otros elementos. Todo esto permitirá que tengamos una visión global del

sector rural y entender así, su dinámica económica, aspecto básico sobre todo, cuando se

pretenden aplicar políticas públicas a su favor.Publi

cado

en

Info

Aser

ca

C O N C O N C O N C O N C O N T E N I D OT E N I D OT E N I D OT E N I D OT E N I D O

PAG.

E D I T O R I A L

MERCADOS Y COMERCIALIZACIÓNMERCADOS Y COMERCIALIZACIÓNMERCADOS Y COMERCIALIZACIÓNMERCADOS Y COMERCIALIZACIÓNMERCADOS Y COMERCIALIZACIÓN

3

PROYECCIONES AGRÍCOLAS

HACIA EL AÑO 2018

27

EL MERCADO

LABORAL RURAL

EN MÉXICO

(PRIMERA DE DOS PARTES)

COLABORACIÓN INSTITUCIONALCOLABORACIÓN INSTITUCIONALCOLABORACIÓN INSTITUCIONALCOLABORACIÓN INSTITUCIONALCOLABORACIÓN INSTITUCIONAL

39

LOS ACUERDOS SOBRE

EL CAMBIO CLIMÁTICO

DEBEN CONTAR CON

LOS CAMPESINOS

41

CAMBIO

CLIMÁTICO Y

SEGURIDAD

ALIMENTARIA

PROGRAMA DE COBERTURASPROGRAMA DE COBERTURASPROGRAMA DE COBERTURASPROGRAMA DE COBERTURASPROGRAMA DE COBERTURAS

44

PROPIEDADES DE

LAS OPCIONES

SOBRE FUTURO

TEMA LIBRETEMA LIBRETEMA LIBRETEMA LIBRETEMA LIBRE

46LA REFORMA AL REGLAMENTO

DE LA LEY DE BIOSEGURIDAD

DE LOS ORGANISMOS

GENÉTICAMENTE MODIFICADOS.

D I R E C D I R E C D I R E C D I R E C D I R E C T O R I OT O R I OT O R I OT O R I OT O R I O

Revista mensual editada por

Apoyos y Servicios a la Comercialización Agropecuaria.

Órgano desconcentrado de la SAGARPA.

Directora en Jefe:Directora en Jefe:Directora en Jefe:Directora en Jefe:Directora en Jefe:

LicLicLicLicLic. Ana Graciela Aguilar Antuñano

Coordinador General de Comercialización:Coordinador General de Comercialización:Coordinador General de Comercialización:Coordinador General de Comercialización:Coordinador General de Comercialización:

IngIngIngIngIng. Manuel E. Martínez De Leo

Editor Responsable:Editor Responsable:Editor Responsable:Editor Responsable:Editor Responsable:

LicLicLicLicLic. José Miguel Palacio Fernández

Director de Información y Difusión:Director de Información y Difusión:Director de Información y Difusión:Director de Información y Difusión:Director de Información y Difusión:

LicLicLicLicLic. Juventino Olvera González

Redactores:Redactores:Redactores:Redactores:Redactores:

LicLicLicLicLic. Raúl Ochoa Bautista

LicLicLicLicLic. César Ortega Rivas

Corrector de estilo:Corrector de estilo:Corrector de estilo:Corrector de estilo:Corrector de estilo:

C.PC.PC.PC.PC.P. Aarón Salmerón Jimenez

Diseño y FormaciónDiseño y FormaciónDiseño y FormaciónDiseño y FormaciónDiseño y Formación

Francisco Rodríguez Cruz

La responsabilidad de los trabajos firmados

es exclusiva de los autores y no de Apoyos y Servicios

a la Comercialización Agropecuaria, excepto cuando

exista una aclaración expresa que así lo indique.

Distribución exclusiva por suscripción. Se puede

reproducir el material de esta revista siempre y

cuando se cite la fuente, salvo en libros de distribución

comercial, para lo cual se requerirá de autorización

escrita por ASERCA.

Todo lo relacionado con esta publicación deberá

dirigirse a: Revista "Claridades Agropecuarias",

Municipio Libre No. 377 Piso 8 Ala B

Col. Sta, Cruz Atoyac

México, D. F., C. P. 03310

Tel. 3871 7300 Exts. 50088 y 50048

Certificado de reserva de Derecho al uso

Exclusivo No.2116-102 expedido por la Secretaría

de Educación Pública.

Certificado de Licitud de Título No. 7639,

Certificado de Licitud de Contenido No. 8646

expedidos por la Comisión Calificadora de Publicaciones y

Revistas Ilustradas, Secretaría de Gobernación.

http://www.aserca.gob.mx.

http://movil.infoaserca.gob.mx.

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

33333

IntroducciónIntroducciónIntroducciónIntroducciónIntroducción

La economía mundial atraviesa por una

de sus etapas difíciles en cerca de un

siglo. La crisis financiera mundial que se

vive hoy en día ha originado una fuerte

pérdida en la riqueza de las economías

del mundo, superando está pérdida más

del 50 por ciento, contra cerca del 48

por ciento que se registró durante la Gran

Depresión.

Este nuevo entorno mundial hace impo-

sible conocer con certeza lo que sucede-

rá en el corto plazo, ya que los sucesos

económicos que se están originando

contribuyen a generar más volatilidad en

los mercados, y por ende incertidumbre.

Pese a lo anterior, los gobiernos y los

distintos organismos internacionales

se aventuran a realizar proyecciones, de

corto, mediano y largo plazo, para esti-

mar el posible comportamiento de la eco-

nomía, en sus diversos sectores, partien-

do de algunos supuestos específicos.

Recientemente el Departamento de

Agricultura de Estados Unidos (USDA, por

sus siglas en inglés), dio a conocer, como

cada año, sus proyecciones, de largo

plazo, para el sector agrícola de ese país y el

mundial.

Para este estudio el organismo tomó en conside-

ración todas aquellas fuerzas e incertidumbres, que

de una u otra forma, afectan el futuro del sector

agrícola, tales como el crecimiento económico

mundial, la tendencia de su población, la deman-

da y oferta de alimentos, el nivel de ingreso de la

población, entre otros.

εεεεε↵ ↵ ↵ ↵ ↵ Raúl Ochoa Bautista y César Ortega Rivas, Especialistas

Agropecuarios «A» de la Dirección General de Operaciones

Financieras de ASERCA.

Las proyecciones que se presentan aquí abordan variables como pro-

ducción, consumo, precios de productos agropecuarios, comercio de los

mismos, algunos indicadores del sector y aspectos macroeconómicos,

así como ingreso agrícola o precios de los alimentos. Es importante

señalar que el estudio centra su análisis en el sector agrícola estadouni-

dense, sin embargo, ofrece un panorama general del posible comporta-

miento del sector mundial.

En este artículo se ofrecen algunos aspectos relevantes de dicho traba-

jo, el lector interesado en más información puede recurrir al sitio WEB

del USDA, y obtener una copia electrónica del documento, así como los

diversos cuadros estadísticos.11111

PROPROPROPROPROYECCIONESYECCIONESYECCIONESYECCIONESYECCIONES

AAAAAGRÍCOLAGRÍCOLAGRÍCOLAGRÍCOLAGRÍCOLAS HAS HAS HAS HAS HACIACIACIACIACIA

EL EL EL EL EL AÑO 2018AÑO 2018AÑO 2018AÑO 2018AÑO 2018 ε ε ε ε ε↵↵↵↵↵

11111 Dicho trabajo puede consultarse en la página electrónica del Economic Research

Service, del USDA. http://www.ers.usda.gov/publications/oce091/Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

44444

Los supuestos del estudioLos supuestos del estudioLos supuestos del estudioLos supuestos del estudioLos supuestos del estudio

El documento parte de un conjunto de supuestos

tales como la no presencia de un "shock" econó-

mico importante, en el mediano y largo plazo, así

como algunas consideraciones o supuestos, respec-

to a cuestiones macroeconómicas, políticas agrí-

colas y de precios, factores climáticos, la no pre-

sencia de problemas serios de enfermedades en el

sector animal o plagas en los cultivos, entre otros.

Si bien se trata de un panorama que se podría

presentar en un futuro, este trabajo señala lo que

podría suceder en el sector si se mantienen las

actuales legislaciones agrícolas en Estados Unidos.

Es importante señalar que el trabajo fue realizado

en el periodo de octubre a diciembre de 2008, por

lo que algunas de las acciones o situaciones que se

han presentado en lo que va de este año, no fue-

ron tomadas en cuenta.

Principales variables y supuestos tomados enPrincipales variables y supuestos tomados enPrincipales variables y supuestos tomados enPrincipales variables y supuestos tomados enPrincipales variables y supuestos tomados en

cuenta en el modelocuenta en el modelocuenta en el modelocuenta en el modelocuenta en el modelo

Crecimiento económico

El Crecimiento económico mundial y el de Estados Unidos, en el

corto plazo, será afectado por la actual crisis económica mundial,

seguido por una transición hacia una etapa de estabilidad económi-

ca, hacia el final del periodo de estudio.

Se estima que el crecimiento económico mundial se ubique, en 2009,

en 1.7 por ciento, mientras que en Estados Unidos éste será negati-

vo en 0.5 por ciento.

La crisis financiera mundial y el lento crecimiento económico, origi-

narán una reducción en las exportaciones de Estados Unidos en el

corto y mediano plazo.

El crecimiento económico mundial podría repuntar una tasa anual,

en el periodo 2010-2018, del 3.4 por ciento en promedio; mientras

que en el caso de Estados Unidos el crecimiento económico, para

2010, sería de 2.5 por ciento; seguido de una tasa, en promedio

anual, del 3 por ciento, para el resto del periodo.

El regreso a una etapa de estabilidad económica mundial, permitirá

en el futuro, un crecimiento en la demanda mundial de alimentos, y

con ello también del comercio agrícola mun-

dial, así como de las exportaciones

agropecuarias de Estados Unidos.

El crecimiento económico en los países en vías

de desarrollo tiene un peso relevante en este

estudio, porque la demanda de alimentos, así

como de materias primas en otros sectores,

son sensibles al ingreso económico en esos

países, por lo que mejores ingresos permiten

un aumento en la demanda, pero sobre todo

una mayor diversificación en sus dietas.

El aumento en las exportaciones permitirá el

incremento en los precios de los productos

agropecuarios, por lo que se observarían ma-

yores ingresos para después de 2009.

Población

Se supone que el crecimiento de la población

mundial continuará, pero de manera lenta, conPubli

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

55555

un promedio del 1.1 por ciento anual en este

periodo de estudio, lo que contrasta con el

crecimiento promedio de 1.7 por ciento de la

década de los ochenta, del siglo pasado, y 1.4

por ciento en los noventa.

La tasa de crecimiento de la población en la

mayoría de los países en vías de desarrollo se

mantendrá por arriba del promedio mundial.

Dado lo anterior, el porcentaje de población

que habitará en estos países, se ubicará en al-

rededor del 84 por ciento hacia el año 2018,

contra 78 por ciento que se observó en la dé-

cada de los ochenta y 80 por ciento en los

noventa.

La mayor población en los países en vías de

desarrollo, requerirá de una mayor urbaniza-

ción y se observará una expansión de la clase

media, lo que es particularmente importante

en las proyecciones debido al aumento

en la demanda mundial de alimentos en

estas naciones. La mayor parte de la po-

blación será gente joven (en contraste

con la población de los países desarrolla-

dos), quienes demandarán una mayor can-

tidad y diversidad de alimentos.

El valor del dólar

En las proyecciones se considera un for-

talecimiento moderado del dólar estado-

unidense, durante el periodo 2010-2018.

Es importante considerar que el bajo ni-

vel del dólar hacia inicios del presente

siglo, facilitó el incremento de las expor-

taciones agrícolas de Estados Unidos.

Estados Unidos se mantendrá como un

país competitivo en el mercado interna-

cional agrícola, aún cuando se espera una

competencia fuerte por parte de otros

países. Las ganancias que se esperan

obtener por el lado de las exportaciones

estadounidenses, permitirán que los

productores de este país tengan mejores

ingresos.

Precios del petróleo

El mayor incremento en los precios del petróleo que se observó

desde finales de 2002 hasta mediados de 2008, fue el reflejo de la

fuerte demanda originada por el importante crecimiento de la eco-

nomía mundial, así como por la mayor actividad de la industria en

países como China, India y otros países de Asia. La debilidad en la

economía de Estados Unidos, y en general de todo el mundo a partir

de finales de 2008, ha originado una reducción en la demanda de

petróleo y otras fuentes de energía, presionando los precios del com-

bustible fósil a la baja, ubicándose cerca de 70 por ciento por debajo

del su mayor precio observado a mediados de 2008.

Se supone que los precios del petróleo repunten en el presente año

y se ubiquen en un nivel promedio de 60 dólares por barril. Se espe-

ra también que los precios continúen creciendo en el resto del pe-

riodo de análisis, esto en la medida que la actividad económica me-

jore, incrementándose incluso más rápido que la tasa de inflación.

Se estima que para finales del periodo (2018), el precio del barril se

ubique en 100 dólares.

Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

66666

El alza esperada en los precios del petróleo influirá en los costos de

producción del sector agropecuario, así como en los estímulos para

la producción de biocombustibles.

Política agrícola de Estados Unidos

Se supone que la actual política agrícola estadounidense se manten-

drá hasta el final del periodo de estudio.

Se registra un incremento en el área disponible para cultivos, misma

que provendrá del Programa de Conservación de Reservas, lo que

permitirá incrementar el potencial de producción.

Biocombustibles en Estados Unidos

El apoyo para la producción de etanol se establecerá en 45 centavos

por galón en el año 2009.

El apoyo para la producción de biodiesel será de 1 dólar por galón,

para el combustible que se obtenga de cualquier oleaginosa, si éste

se obtiene de aceite vegetal reciclado o grasa animal, el apoyo será

de 50 centavos de dólar por galón.

El apoyo para mezcladores de biocombustibles (etanol y biodiesel)

será de 54 centavos de dólar por galón.

Se espera que la expansión de la industria de biocombustible conti-

núe en el periodo de estudio, pero a un menor ritmo que en los años

pasados.

El maíz será la principal materia prima para

producir etanol. Para el final del periodo, 35

por ciento del maíz que se use en Estados Uni-

dos será para producir etanol y éste represen-

tará cerca del 9 por ciento del consumo total

de gasolina.

Se estima que para el año 2012 la producción

de biodiesel alcance mil millones de galones,

donde poco menos de la mitad será obtenida

de semillas oleaginosas de primer uso.

Mercado pecuario

El estudio del USDA señala que se observará

una gradual reconquista, por parte de la carne

estadounidense, en los mercados de Japón y

Corea del Sur; sin embargo, y pese a esta recu-

peración, las exportaciones totales de carne

del país americano no regresaran a los niveles

de 2003, en el corto plazo, sino que será hasta

el año 2013.

Canadá exportará, al mercado de Estados Uni-

dos, carne y ganado en pie, pero de ganado

cuya edad sea inferior a 30 meses.

Se implementará un control de la carne que se

comercializa en Estados Unidos, a través de la

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

77777

colocación de etiquetas en la carne de bovi-

no, ternera, cordero, cerdo y aves, medida que

permitirá identificar de donde proviene el pro-

ducto. Esta acción incrementará los costos para

dicha industria.

Política internacional

Las proyecciones del comercio agropecuario de

Estados Unidos, se sustentan en el supuesto

de que se cumplirán los acuerdos comerciales

que se tienen firmado con otras naciones, y

que no habrán modificaciones en ningún acuer-

do que se firmó hasta finales de 2008.

Política de biocombustibles internacional

Se parte del hecho de que la producción de

biocombustibles ha registrado un rápido creci-

miento en varios países del mundo. Las pro-

yecciones señalan que se observará un mayor

incremento en la producción de estos com-

bustibles, especialmente en la Unión Europea,

Brasil, Argentina y Canadá.

Se estima que el objetivo de la Unión Euro-

pea, de que para el año 2010 cerca del 5.75

por ciento del transporte use biocombustibles,

se alcanzará de manera parcial. De igual for-

ma, la obligación de que 10 por ciento del trans-

porte use biocombustibles para el año 2020,

se logrará de manera parcial. Sin embargo, la

mayor producción de biodiesel en la Unión Europea será una clave

para que la demanda de oleaginosas y aceite vegetal aumente.

Precios

El incremento en la demanda de productos agropecuarios en el lar-

go plazo, en combinación con el mayor uso de maíz para producir

etanol en Estados Unidos y el mayor consumo de oleaginosas para la

producción de biodiesel en la Unión Europea, permitirá que los pre-

cios del maíz, semillas y aceites vegetales y muchos otros cultivos,

se mantengan por arriba sus niveles históricos; sin embargo, en las

proyecciones se señala que éstos no alcanzarán, en promedio anual,

los máximos niveles observados a mediados de 2008.

Los elevados precios que se registraron en los granos y semillas

oleaginosas, incrementaron los costos de engorda del sector pecua-

rio, originando un descenso en la producción de carne roja y de ave

en Estados Unidos hasta el año 2011, lo que presionará los precios al

alza en estos productos.

El constante incremento en la producción de biocombustibles, así

como la fortaleza en la demanda de alimentos que se observará una

vez que pase la actual crisis, permitirá, en el largo plazo, que el

ingreso agrícola aumente.

Los precios de alimentos al menudeo crecerán más rápido que la

inflación hacia el año 2011, reflejando en gran medida las mayores

cotizaciones de la carne (especialmente entre 2010 y 2011), mien-

tras que el sector pecuario se ajusta al incremento en los costos de

engorda. Los precios al consumidor de alimentos en el mercado es-

tadounidense, se ajustarán y crecerán menos que la inflación a par-

tir de 2012.Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

88888

Panorama macroeconómicoPanorama macroeconómicoPanorama macroeconómicoPanorama macroeconómicoPanorama macroeconómico

Las proyecciones que el USDA realizó, par-

ten del supuesto, para los resultados de

corto plazo, de que la economía interna-

cional, incluida la de Estados Unidos, mos-

trará un crecimiento débil, incluso algunos

países estarán en recesión, sin embargo, se

observará una transición lenta a una etapa

de crecimiento estable, con tasas mayores

hacia finales del periodo de estudio.

Después de que la economía mundial regis-

tró tasas de crecimiento anual cercano al 3

por ciento, en el periodo 2001 a 2008, para

el año 2009 el crecimiento mundial podía

ubicarse, en promedio, en 1.7 por ciento;

pero se espera que este crecimiento aumen-

te a un promedio de 3.4 por ciento para el periodo de 2010 a 2018. El

estudio del organismo considera que los países desarrollados tendrán

tasas de crecimiento más lentas, en cambio los países en vías de desa-

rrollo, incluyendo las naciones de la ex-Unión Soviética, tendrán creci-

mientos más fuertes.

Es importante señalar que el crecimiento de la economía de Estados

Unidos será cercano al 3 por ciento hacia finales del periodo de estudio,

por lo cual se registrará una contracción de su participación en la eco-

nomía mundial, donde su producto interno bruto representará 25 por

ciento del total mundial hacia el año 2018, contra 27 por ciento de

2007.

La recuperación del crecimiento económico mun-

dial después del año 2009, así como el aumento

en la población del mundo, implicará una mayor

demanda de alimentos. El mayor poder de com-

pra y el aumento en la población, serán dos ele-

mentos que competirán por la demanda de gra-

nos y oleaginosas para alimentos contra la pro-

ducción de biocombustibles, otros usos industria-

les, por lo que estos elementos serán los que le

darán el rumbo al comercio mundial agrícola, así

como a los precios de las materias primas.

CRECIMIENTO DEL PRODUCTO INTERNO BRUTO DECRECIMIENTO DEL PRODUCTO INTERNO BRUTO DECRECIMIENTO DEL PRODUCTO INTERNO BRUTO DECRECIMIENTO DEL PRODUCTO INTERNO BRUTO DECRECIMIENTO DEL PRODUCTO INTERNO BRUTO DE

ESTESTESTESTESTADOS UNIDOS ADOS UNIDOS ADOS UNIDOS ADOS UNIDOS ADOS UNIDOS Y MUNDIALY MUNDIALY MUNDIALY MUNDIALY MUNDIAL

Fuente: USDAFuente: USDAFuente: USDAFuente: USDAFuente: USDA

Estados UnidosEstados UnidosEstados UnidosEstados UnidosEstados Unidos

MundialMundialMundialMundialMundial

55555

44444

33333

22222

11111

00000

-1-1-1-1-1

PorcentajePorcentajePorcentajePorcentajePorcentaje

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

99999

Por otro lado, y en materia de inflación, la

crisis financiera mundial la empujará a la

baja, y aún cuando después se observe un

mayor crecimiento de la economía mundial,

los cálculos estiman que la inflación, pro-

medio mundial, se ubique en tasas cercanas

al 3 por ciento hacia el año 2018, donde los

esfuerzos de los bancos centrales de los dis-

tintos países serán mayores para mantener

tasas de crecimiento altas y bajos niveles de

inflación.

La economía de los países desarrollados po-

dría registrar un crecimiento promedio infe-

rior, en el periodo 2009/2018, a la mitad de

su media histórica observada en el ciclo 1970-

2008, ubicándose en 2.2 por ciento. La tasa

de crecimiento para la Unión Europea se

mantendrá por debajo del 2 por ciento anual

en el periodo de estudio, lo que representa

0.5 por ciento inferior a su media histórica.

Por su parte, Japón podría tener un creci-

miento modesto de 1.25 por ciento en pro-

medio anual. Así ambos, la Unión Europea y

Japón, verán reducir su participación en el

producto interno bruto mundial.

CRECIMIENTO DE LA POBLACIÓN MUNDIALCRECIMIENTO DE LA POBLACIÓN MUNDIALCRECIMIENTO DE LA POBLACIÓN MUNDIALCRECIMIENTO DE LA POBLACIÓN MUNDIALCRECIMIENTO DE LA POBLACIÓN MUNDIAL

Fuente: USDAFuente: USDAFuente: USDAFuente: USDAFuente: USDA

33333

22222

11111

00000

1980 - 901980 - 901980 - 901980 - 901980 - 90

1991 - 20001991 - 20001991 - 20001991 - 20001991 - 2000

2001 - 082001 - 082001 - 082001 - 082001 - 08

2009 - 182009 - 182009 - 182009 - 182009 - 18

MundialMundialMundialMundialMundial AfricaAfricaAfricaAfricaAfricaMedio esteMedio esteMedio esteMedio esteMedio esteAméricaAméricaAméricaAméricaAmérica

LatinaLatinaLatinaLatinaLatinaAsiaAsiaAsiaAsiaAsiaPaises enPaises enPaises enPaises enPaises en

vias devias devias devias devias de

desarrollodesarrollodesarrollodesarrollodesarrollo

Ex-URSSEx-URSSEx-URSSEx-URSSEx-URSSEstadosEstadosEstadosEstadosEstados

UnidosUnidosUnidosUnidosUnidos

CRECIMIENTCRECIMIENTCRECIMIENTCRECIMIENTCRECIMIENTO DEL PRODUCTO DEL PRODUCTO DEL PRODUCTO DEL PRODUCTO DEL PRODUCTO INTERNO EN PO INTERNO EN PO INTERNO EN PO INTERNO EN PO INTERNO EN PAISESAISESAISESAISESAISES

DESARROLLADOS, UNIÓN EUROPEA Y JAPÓNDESARROLLADOS, UNIÓN EUROPEA Y JAPÓNDESARROLLADOS, UNIÓN EUROPEA Y JAPÓNDESARROLLADOS, UNIÓN EUROPEA Y JAPÓNDESARROLLADOS, UNIÓN EUROPEA Y JAPÓN

Fuente: USDAFuente: USDAFuente: USDAFuente: USDAFuente: USDA

66666

55555

44444

33333

22222

11111

00000

-1-1-1-1-1

-2-2-2-2-2

19901990199019901990

JapónJapónJapónJapónJapón

Países desarrolladosPaíses desarrolladosPaíses desarrolladosPaíses desarrolladosPaíses desarrolladosUnión EuropeaUnión EuropeaUnión EuropeaUnión EuropeaUnión Europea

2015201520152015201520102010201020102010200520052005200520052000200020002000200019951995199519951995

PorcentajePorcentajePorcentajePorcentajePorcentaje

Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

1010101010

CRECIMIENTCRECIMIENTCRECIMIENTCRECIMIENTCRECIMIENTO DEL PRODUCTO DEL PRODUCTO DEL PRODUCTO DEL PRODUCTO DEL PRODUCTO INTERNO EN PO INTERNO EN PO INTERNO EN PO INTERNO EN PO INTERNO EN PAISESAISESAISESAISESAISES

EN EN EN EN EN VIAVIAVIAVIAVIAS DE DESARROLLS DE DESARROLLS DE DESARROLLS DE DESARROLLS DE DESARROLLO O O O O Y LA EX-URSSY LA EX-URSSY LA EX-URSSY LA EX-URSSY LA EX-URSS

Fuente: USDAFuente: USDAFuente: USDAFuente: USDAFuente: USDA

99999

66666

33333

00000

-3-3-3-3-3

-6-6-6-6-6

-9-9-9-9-9

-12-12-12-12-12

-15-15-15-15-15

19901990199019901990

ÁfricaÁfricaÁfricaÁfricaÁfrica América LatinaAmérica LatinaAmérica LatinaAmérica LatinaAmérica Latina

Países de Países de Países de Países de Países de AsiaAsiaAsiaAsiaAsia

2015201520152015201520102010201020102010200520052005200520052000200020002000200019951995199519951995

Por su parte, el crecimiento económico en los países en vías de

desarrollo se estima alcance una tasa promedio anual del 5.6 por ciento

en el periodo 2009/20018. Este dinamismo en su economía los conver-

tirá en factores clave en la demanda de alimentos en el mercado

mundial, y serán un factor clave para las exportaciones agropecuarias

estadounidenses.

El mayor nivel de ingreso que se espera tengan los países en vías de

desarrollo, le permitirá a los consumidores diversificar su dieta, es decir,

podrán incluir más carne, productos avícolas, frutas y vegetales, alimen-

tos procesados, etc. Este cambio en los patrones de consumo les permi-

tirá incrementar las importaciones de productos

de alto valor agregado y ya no sólo de alimentos

básicos.

Pronósticos para los principales cultivosPronósticos para los principales cultivosPronósticos para los principales cultivosPronósticos para los principales cultivosPronósticos para los principales cultivos

Las consecuencias de la crisis económica

mundial en el sector agropecuario estado-

unidense, y el mundo en general, impactará,

en el corto plazo, en una disminución de la

demanda de productos agrícolas, pero hacia

finales del periodo de estudio, cuando el

crecimiento económico mundial se estabilice,

la demanda observará un panorama más

favorable.

En el caso del sector agrícola estadouniden-

se, los mayores precios que se pagarán por

los productos agrícolas, debido a la mayor

demanda que se espera de éstos a largo pla-

zo, aunado al incremento en la superficie

destinada a los principales cultivos (donde

una buena parte de ésta provendrá de tierra

que se retira del Programa de Conservación

de Reservas); permitirá que ésta se mantenga por

arriba de las 100 millones de hectáreas en los próxi-

mos 10 años, mientras que la cosecha estará en

alrededor de las 90 millones.

SuperSuperSuperSuperSuperficie cosechada en Estados Unidos.ficie cosechada en Estados Unidos.ficie cosechada en Estados Unidos.ficie cosechada en Estados Unidos.ficie cosechada en Estados Unidos. Principales cultivos Principales cultivos Principales cultivos Principales cultivos Principales cultivos

(millones de hectáreas)(millones de hectáreas)(millones de hectáreas)(millones de hectáreas)(millones de hectáreas)

AñoAñoAñoAñoAño Maíz Maíz Maíz Maíz Maíz SorgoSorgoSorgoSorgoSorgo Cebada Cebada Cebada Cebada Cebada AAAAAvenavenavenavenavena TTTTTrigorigorigorigorigo ArrozArrozArrozArrozArroz AlgodónAlgodónAlgodónAlgodónAlgodón Frijol Frijol Frijol Frijol Frijol SoyaSoyaSoyaSoyaSoya TTTTTotalotalotalotalotal

2007 35.01 2.75 1.42 0.61 20.64 1.11 4.13 25.94 91.60

2008 31.65 2.99 1.54 0.57 22.54 1.18 3.08 30.11 93.65

2009 32.70 2.75 1.42 0.61 20.80 1.21 3.08 29.54 92.10

2010 33.10 2.67 1.42 0.61 20.80 1.21 3.20 29.18 92.18

2011 33.51 2.67 1.42 0.61 21.00 1.21 3.48 28.77 92.67

2012 33.51 2.63 1.42 0.61 20.80 1.21 3.52 28.57 92.26

2013 33.51 2.63 1.42 0.61 20.64 1.23 3.56 28.57 92.16

2014 33.51 2.59 1.42 0.61 20.64 1.23 3.60 28.37 91.96

2015 33.51 2.59 1.42 0.61 20.48 1.23 3.64 28.37 91.84

2016 33.71 2.59 1.42 0.61 20.48 1.25 3.68 28.37 92.10

2017 33.71 2.59 1.42 0.61 20.48 1.25 3.72 28.37 92.14

2018 33.71 2.55 1.42 0.61 20.48 1.25 3.76 28.37 92.14

Fuente: USDA

PorcentajePorcentajePorcentajePorcentajePorcentaje

Ex-URSSEx-URSSEx-URSSEx-URSSEx-URSS

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

1111111111

Es importante señalar que las intenciones de cul-

tivo de los productores estadounidenses en parti-

cular, y de todo el mundo en general, estarán de-

terminadas por el beneficio neto que obtendrán

por su cultivo, el que está en función del precio

de mercado, los rendimientos y el comportamien-

to del costo de producción. Por lo anterior, si en

determinado momento se observa que un cultivo

es más lucrativo, el productor destinará una ma-

yor superficie a éste, en detrimento de otros.

MaízMaízMaízMaízMaíz

Los productores de maíz de Estados Unidos se

verán favorecidos por la mayor demanda del gra-

no para producir etanol, lo que será un estímulo

para cultivar una mayor superficie a partir de 2010,

con relación a 2008 y 2009.

La producción de etanol en este país ha venido

creciendo de manera relevante en los últimos años,

ya que de un nivel cercano a los 3 mil millones de

galones en 2003, ésta se ubicó en cerca de los 9

mil millones en 2008.

Como en el estudio se mantienen los actuales niveles de apoyo a la

producción del biocombustible y la protección a las importaciones del

mismo, se considera que la oferta de etanol estadounidense continuará

creciendo y con ello el uso de maíz. Se estima que para finales del

periodo de estudio, se esté utilizando poco más del 35 por ciento de la

producción de maíz estadounidense para la elaboración del

biocombustible.

Esta mayor demanda de maíz para producir etanol, junto a otros facto-

res como el alza en la demanda del grano para exportación, y el mayor

crecimiento económico de la economía mundial (a partir de 2010), per-

mitirán que los precios del grano, al igual que los de otros productos, se

mantengan por arriba de sus niveles históricos a lo largo del periodo. Sin

embargo, serán menores a los niveles récord que se registraron hacia

mediados de 2008.

TTTTTrigorigorigorigorigo

La superficie cosechada con trigo en Estados Unidos registrará un lige-

ro descenso a partir del año 2011, con relación a lo observado en 2008,

ubicándose ligeramente por arriba de las 20 millones de hectáreas.

En términos generales la tasa de crecimiento de este cultivo será lento

a lo largo del periodo de estudio, motivado por:

Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

1212121212

La demanda de trigo en Estados

Unidos, para consumo humano,

está directamente ligado con el

incremento de la población en este

país. Por lo cual, se espera que la

demanda muestre un crecimiento

moderado, a causa de las bajas tasas

de crecimiento de su población.

El uso forrajero de trigo, cuya

participación en este sector es relati-

vamente baja, registrará una tenden-

cia a la baja a lo largo del periodo

de estudio, comparado con el mayor

nivel que se alcanzó en 2008/2009,

ante la mayor oferta de granos

forrajeros.

Las exportaciones estadounidenses

del cereal crecerán de manera lenta,

debido a la mayor competencia

con otros países como la Unión

Europea, Canadá, Argentina, Austra-

lia, entre otros. Lo anterior originará

que la participación del trigo de

Estados Unidos en el mercado

mundial disminuya, al pasar del 22

por ciento en 2008/2009 a 21 por

ciento en 2018/2019.

Producción agrícola en Estados Unidos. Principales cultivos*Producción agrícola en Estados Unidos. Principales cultivos*Producción agrícola en Estados Unidos. Principales cultivos*Producción agrícola en Estados Unidos. Principales cultivos*Producción agrícola en Estados Unidos. Principales cultivos*

AñoAñoAñoAñoAño Maíz Maíz Maíz Maíz Maíz SorgoSorgoSorgoSorgoSorgo Cebada Cebada Cebada Cebada Cebada AAAAAvenavenavenavenavena TTTTTrigorigorigorigorigo ArrozArrozArrozArrozArroz AlgodónAlgodónAlgodónAlgodónAlgodón Frijol Frijol Frijol Frijol Frijol SoyaSoyaSoyaSoyaSoya TTTTTotal**otal**otal**otal**otal**

2007 332.09 12.83 4.62 1.34 56.25 8.96 18.36 67.97 484.06

2008 305.32 11.81 5.20 1.29 68.04 9.23 13.07 74.20 475.09

2009 322.21 11.05 5.01 1.38 60.15 9.66 13.50 79.00 488.46

2010 330.34 10.67 5.01 1.38 60.55 9.76 14.20 78.74 496.45

2011 338.60 10.67 5.12 1.38 61.64 9.86 15.80 78.62 505.88

2012 342.79 10.54 5.12 1.38 61.37 9.95 16.10 78.74 509.89

2013 346.98 10.54 5.23 1.45 61.37 10.20 16.50 79.51 515.28

2014 351.30 10.41 5.23 1.45 61.78 10.30 16.90 79.76 520.22

2015 355.49 10.41 5.23 1.45 61.64 10.39 17.30 80.52 525.13

2016 361.84 10.41 5.33 1.45 62.05 10.63 17.60 81.16 532.88

2017 366.03 10.41 5.33 1.45 62.46 10.72 18.00 82.05 538.45

2018 370.35 10.29 5.44 1.45 62.87 10.80 18.40 82.81 544.01

* Millones de toneladas, excepto algodón que son millones de pacas ** no incluye algodón

Fuente: USDAPubli

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

1313131313

Exportaciones agrícolas de Estados Unidos. Principales productos*Exportaciones agrícolas de Estados Unidos. Principales productos*Exportaciones agrícolas de Estados Unidos. Principales productos*Exportaciones agrícolas de Estados Unidos. Principales productos*Exportaciones agrícolas de Estados Unidos. Principales productos*

AñoAñoAñoAñoAño MaízMaízMaízMaízMaíz SorgoSorgoSorgoSorgoSorgo CebadaCebadaCebadaCebadaCebada AAAAAvenavenavenavenavena TTTTTrigorigorigorigorigo ArrozArrozArrozArrozArroz AlgodónAlgodónAlgodónAlgodónAlgodón FrijolFrijolFrijolFrijolFrijol HarinaHarinaHarinaHarinaHarina TTTTTotal**otal**otal**otal**otal**

soyasoyasoyasoyasoya de soyade soyade soyade soyade soya

2007 61.88 7.06 0.89 0.04 34.40 4.90 12.82 31.60 9.20 149.97

2008 48.26 3.56 0.54 0.04 27.22 4.85 12.50 27.76 8.60 120.84

2009 50.80 3.56 0.54 0.04 27.22 4.94 10.80 31.98 8.40 127.48

2010 51.44 3.56 0.54 0.04 27.90 5.06 10.50 32.66 8.50 129.69

2011 52.07 3.68 0.54 0.04 28.58 5.17 11.00 32.66 8.70 131.45

2012 52.71 3.81 0.54 0.04 28.58 5.26 11.70 32.11 8.75 131.81

2013 53.34 4.06 0.54 0.04 28.58 5.35 12.20 32.11 8.75 132.79

2014 53.98 4.32 0.54 0.04 29.26 5.44 12.70 31.98 8.75 134.31

2015 54.61 4.57 0.54 0.04 29.26 5.53 13.20 31.98 8.75 135.29

2016 55.25 4.83 0.54 0.04 29.26 5.65 13.60 32.11 8.75 136.43

2017 55.88 5.08 0.54 0.04 29.26 5.76 14.00 32.39 8.75 137.70

2018 56.52 5.33 0.54 0.04 29.26 5.85 14.40 32.66 8.75 138.96

* Millones de toneladas, excepto algodón que son millones de pacas ** no incluye algodón

Fuente: USDA

Frijol soyaFrijol soyaFrijol soyaFrijol soyaFrijol soya

Después de que en el año 2008 el área sembrada

con frijol soya registró un incremento importante

en Estados Unidos, las proyecciones señalan que

ésta registrará un ajuste a la baja hacia el final del

periodo, donde se espera que se coseche cerca de

28.4 millones de hectáreas, contra 30 millones de

2008.

El uso de la oleaginosa en este país registrará un creci-

miento lento, mientras que las exportaciones se manten-

drán altas, pero con un crecimiento pequeño en la medida

que se procese una mayor cantidad del producto en el

mercado local. Así, se observa que:

La reducción del sector pecuario en este país reduce

la demanda de harina de soya para alimento forrajero, aún

cuando se registrará una reducción en los costos de proce-

samiento de la oleaginosa. Sin embargo, en la medida que

aumente el consumo de carne, la demanda de frijol soya

aumentará.

Aún cuando las exportaciones de soya de Estados

Unidos se mantendrán en niveles históricos, la mayor com-

petencia del producto de Sudamérica, frenará un mayor

incremento en las ventas al exterior. Así, la participación

de la soya estadounidense en el mercado internacional pasará de 40

por ciento en 2009/2010 a 30 por ciento hacia finales del periodo

de estudio.

La mayor competencia de Argentina y Brasil, así como un repunte en

el uso de la oleaginosa en el sector pecuario estadounidense en el

largo plazo, impedirá un aumento en las exportaciones de harina de

soya hacia el año 2018, reduciendo su participación en el mercado

internacional. Una situación similar se observará en las exportacio-

nes de aceite de soya.

Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

1414141414

ArrozArrozArrozArrozArroz

La tendencia alcista que se ha venido observando en la demanda de

arroz en el mercado estadounidense, continuará en la próxima década.

Por su parte, las exportaciones del cereal de este país, si bien crecerán,

éstas lo harán a una tasa menor que el comercio mundial de arroz.

La demanda de arroz en el mercado de Estados Unidos crecerá a un

mayor ritmo que el crecimiento de la población. Las importaciones

de algunas variedades de arroz de Asia irán ganando terreno en el

mercado estadounidense.

Las exportaciones del cereal de Estados Unidos crecerán en la medi-

da que el precio del producto americano sea menor que el de sus

competidores de Asia, lo que sin duda hará

que su grano sea más competitivo. Por su par-

te, la venta de arroz palay hacia países de

América Latina también irá creciendo, y su

participación será mayor.

Las existencias de arroz en Estados Unidos tam-

bién crecerán, por lo cual se espera que en

este periodo la relación inventario contra uso

interno se ubique entre 11 y 12 por ciento.

Los precios internacionales de arroz continua-

rán disminuyendo, en el corto plazo, desde sus

máximos niveles en 2008; sin embargo, hacia

finales del periodo de estudio, éstos crecerán

a razón de 2.5 por ciento anual. Los mayores

precios que se observarán hacia finales del

periodo, será un reflejo del descenso en las

existencias mundiales del cereal, así como de

los problemas que tendrán algunos de los prin-

cipales países productores para incrementar su

oferta.

Los precios del arroz estadounidense

seguirán la misma tendencia que el precio

internacional, en el corto plazo disminuirán,

pero a mediano y largo plazo se observará un

incremento.

Inventarios agrícolas de Estados Unidos. Principales productos*Inventarios agrícolas de Estados Unidos. Principales productos*Inventarios agrícolas de Estados Unidos. Principales productos*Inventarios agrícolas de Estados Unidos. Principales productos*Inventarios agrícolas de Estados Unidos. Principales productos*

AñoAñoAñoAñoAño Maíz Maíz Maíz Maíz Maíz SorgoSorgoSorgoSorgoSorgo Cebada Cebada Cebada Cebada Cebada AAAAAvenavenavenavenavena TTTTTrigorigorigorigorigo ArrozArrozArrozArrozArroz AlgodónAlgodónAlgodónAlgodónAlgodón Frijol Frijol Frijol Frijol Frijol SoyaSoyaSoyaSoyaSoya TTTTTotal**otal**otal**otal**otal**

2007 41.25 1.35 1.48 0.97 8.33 1.34 9.91 5.58 60.29

2008 28.55 1.73 1.48 0.90 16.41 1.15 6.14 5.58 55.80

2009 25.50 1.73 1.48 0.93 16.76 1.27 4.52 6.99 54.66

2010 26.14 1.73 1.46 0.94 16.87 1.32 3.96 7.10 55.56

2011 29.82 1.73 1.55 0.96 17.42 1.31 4.54 6.70 59.48

2012 32.36 1.60 1.52 0.90 17.61 1.26 4.78 6.40 61.65

2013 33.76 1.60 1.61 0.90 17.55 1.33 4.96 6.40 63.15

2014 34.14 1.60 1.68 0.90 17.42 1.36 5.10 6.23 63.33

2015 34.01 1.60 1.63 0.90 16.90 1.34 5.18 6.31 62.70

2016 36.17 1.60 1.70 0.89 16.68 1.41 5.22 6.40 64.85

2017 38.46 1.60 1.76 0.87 16.63 1.42 5.30 6.45 67.19

2018 40.36 1.60 1.81 0.86 16.87 1.37 5.44 6.48 69.35

* Millones de toneladas, excepto algodón que son millones de pacas ** no incluye algodón

Fuente: USDAPubli

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

1515151515

AlgodónAlgodónAlgodónAlgodónAlgodón

Las proyecciones realizadas para la activi-

dad en los molinos de algodón muestran

un panorama de un menor uso en el merca-

do estadounidense, mientras que sus

exportaciones crecerán a partir del año

2010/2011.

El descenso en el uso de algodón en los

molinos de Estados Unidos se manten-

drá a lo largo de la próxima década. Hacia

el final de las proyecciones, el uso

doméstico en los molinos representará

menos de una cuarta parte del uso

total.

Las exportaciones de algodón, hasta el

año 2010/2011 mostrarán un descenso,

motivado por la reducción en la super-

ficie cultivada con la fibra, la caída en la

producción y las menores existencias dis-

ponibles del producto. Posterior a ese año, las

exportaciones crecerán de manera moderada.

Así, se espera que para finales del periodo las

exportaciones de Estados Unidos representen

34 por ciento del total mundial, contra 30 por

ciento de inicios de este periodo.

Los mayores precios que se espera se paguen por el algodón des-

pués del año 2010, representará un incentivo para aumentar el área

destinada a su cultivo, por lo cual la producción podría crecer y con

ello fortalecer los inventarios, los cuales mostraron un descenso im-

portante en los años 2008 y 2009, respecto a 2007.

Proyecciones de precios en Estados Unidos. Principales productos*Proyecciones de precios en Estados Unidos. Principales productos*Proyecciones de precios en Estados Unidos. Principales productos*Proyecciones de precios en Estados Unidos. Principales productos*Proyecciones de precios en Estados Unidos. Principales productos*

AñoAñoAñoAñoAño MaízMaízMaízMaízMaíz SorgoSorgoSorgoSorgoSorgo CebadaCebadaCebadaCebadaCebada AAAAAvenavenavenavenavena TTTTTrigorigorigorigorigo ArrozArrozArrozArrozArroz AlgodónAlgodónAlgodónAlgodónAlgodón FrijolFrijolFrijolFrijolFrijol AceiteAceiteAceiteAceiteAceite HarinaHarinaHarinaHarinaHarina

soyasoyasoyasoyasoya de soyade soyade soyade soyade soya de soyade soyade soyade soyade soya

2007 165.35 160.62 184.64 181.19 238.10 282.19 1,307.34 371.11 1,147.06 335.94

2008 173.22 149.60 229.65 199.79 251.69 330.69 1,102.31 361.93 870.82 285.00

2009 157.47 137.79 197.50 172.24 211.28 275.58 1,102.31 325.18 771.62 260.00

2010 153.54 135.82 190.61 168.79 205.76 252.43 1,212.54 321.51 760.59 255.00

2011 149.60 133.85 183.72 165.35 202.09 240.30 1,322.77 321.51 760.59 252.50

2012 145.66 129.92 179.13 161.90 196.58 233.69 1,333.80 319.67 760.59 251.00

2013 143.69 127.95 176.83 158.46 194.74 238.10 1,344.82 316.00 760.59 246.00

2014 145.66 129.92 179.13 161.90 198.42 243.17 1,355.84 319.67 760.59 249.00

2015 147.63 131.88 181.42 161.90 200.25 248.46 1,366.86 321.51 760.59 250.50

2016 147.63 131.88 181.42 161.90 200.25 253.97 1,377.89 321.51 760.59 250.50

2017 147.63 131.88 181.42 161.90 200.25 259.70 1,388.91 321.51 760.59 250.50

2018 147.63 131.88 181.42 161.90 200.25 265.44 1,399.93 323.34 760.59 252.00

* Dólares por tonelada

Fuente: USDAPubli

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

1616161616

PROPROPROPROPROYECCIONES DEL COMERCIO YECCIONES DEL COMERCIO YECCIONES DEL COMERCIO YECCIONES DEL COMERCIO YECCIONES DEL COMERCIO AAAAAGRÍCOLA DE ESTGRÍCOLA DE ESTGRÍCOLA DE ESTGRÍCOLA DE ESTGRÍCOLA DE ESTADOS UNIDOSADOS UNIDOSADOS UNIDOSADOS UNIDOSADOS UNIDOS

(miles de millones de dólares)(miles de millones de dólares)(miles de millones de dólares)(miles de millones de dólares)(miles de millones de dólares)

Fuente: USDAFuente: USDAFuente: USDAFuente: USDAFuente: USDA

120120120120120

100100100100100

8080808080

6060606060

4040404040

2020202020

00000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

ImportacionesImportacionesImportacionesImportacionesImportacionesExportacionesExportacionesExportacionesExportacionesExportaciones

Comercio agrícolaComercio agrícolaComercio agrícolaComercio agrícolaComercio agrícola

El crecimiento económico mundial se manten-

drá débil durante todo 2009, pero éste se recu-

perará a partir del año 2010, para mantenerse

por arriba del promedio histórico en la segunda

mitad de este periodo.

Las mayores tasas de crecimiento de la econo-

mía mundial, serán un factor clave para que la

demanda de productos agrícolas en el mundo se

incremente. Además, el estímulo a la producción

de biocombustibles llevará a una mayor produc-

ción de éstos, convirtiéndose en un elemento

impulsor de la demanda de granos y oleaginosas.

Los países en vías de desarrollo serán la principal fuerza que incrementará

la demanda y el comercio agrícola en el mundo. El mayor consumo

de alimentos se dará gracias al mayor incremento del ingreso de la

población, donde la mayor demanda ya no sólo será de productos bási-

cos en la dieta de los consumidores, sino que además se observará una

mayor y mejor diversificación de alimentos. Además, el crecimiento de la

población en estos países, reforzará el incremento en la demanda de

alimentos.

El mayor nivel de demanda de alimentos en el mundo en la primera

mitad de ésta década, originó que las existencias mundiales disminuye-

ran drásticamente, lo cual se vio afectado aún más, por problemas

climáticos en países productores. Está combinación de mayor demanda

y menor oferta, originó un disparo en las cotizaciones en el periodo

2003/2008. En respuesta a ello, en 2008 el área

destinada al cultivo creció y el clima favorable que

se registró, permitió una mayor producción de gra-

nos en muchos países. Si bien los precios empeza-

ron a disminuir a partir de la segunda mitad de

2008, se estima que éstos se ubiquen, en la próxi-

ma década, por arriba del nivel observado antes

de 2007.

Los mayores precios de los productos

agrícolas, así como las innovaciones tecno-

lógicas son factores que podrían incremen-

tar la producción agrícola. Lo cierto es que

la limitante que existe para expandir el área

de cultivo en muchos países, especialmente

los desarrollados, así como la incapacidad

de otros para incrementar la productividad

en los campos, limitan la posibilidad de au-

mentar más la producción, y plantean una

incertidumbre sobre el futuro de la oferta

de alimentos.

Países como Argentina, Australia, Canadá,

Estados Unidos y la Unión Europea, son im-

portantes exportadores de productos agrí-

colas en el mundo, y continuarán teniendo

gran presencia en el mercado internacional,

sin embargo, otras naciones, las cuales es-

tán realizando fuertes inversiones en su sector para

hacerlo más productivo, como Brasil, Rusia, Ucrania

y Kazajastán aumentarán su participación en el

mercado mundial como exportadores de produc-

tos agrícolas básicos.

Balance netoBalance netoBalance netoBalance netoBalance neto

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

1717171717

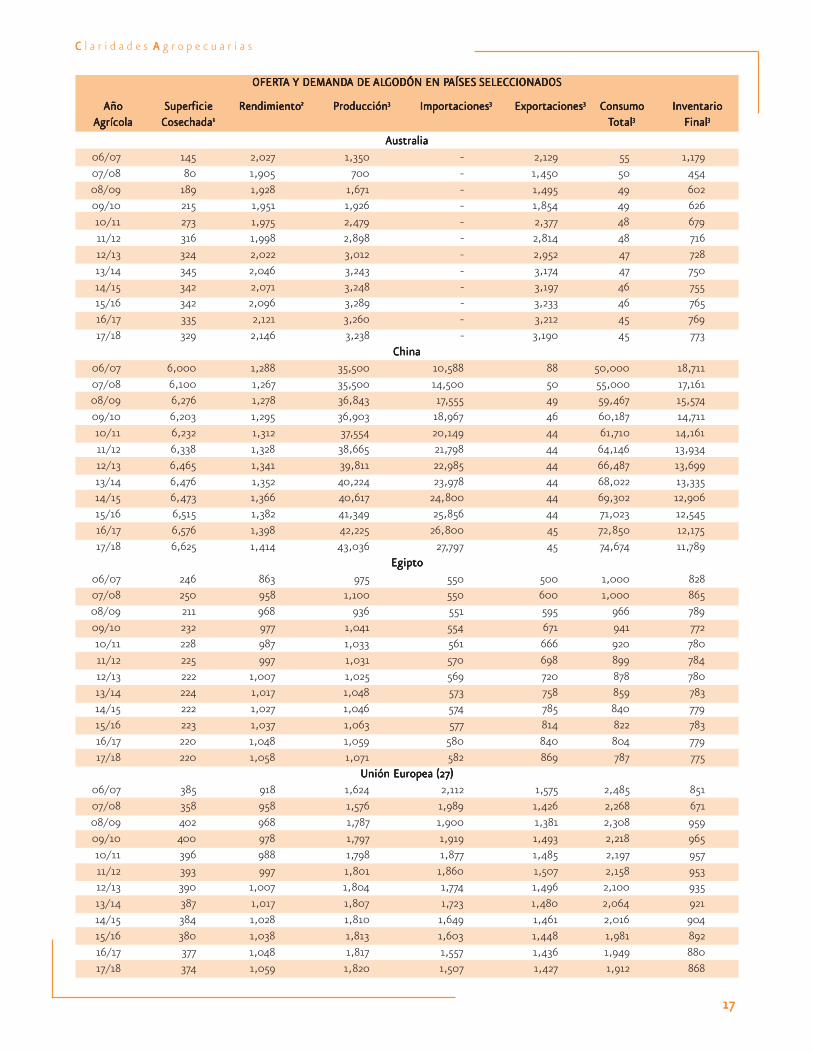

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE A DE A DE A DE A DE ALALALALALGODÓN EN PGODÓN EN PGODÓN EN PGODÓN EN PGODÓN EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

AustraliaAustraliaAustraliaAustraliaAustralia

06/07 145 2,027 1,350 - 2,129 55 1,179

07/08 80 1,905 700 - 1,450 50 454

08/09 189 1,928 1,671 - 1,495 49 602

09/10 215 1,951 1,926 - 1,854 49 626

10/11 273 1,975 2,479 - 2,377 48 679

11/12 316 1,998 2,898 - 2,814 48 716

12/13 324 2,022 3,012 - 2,952 47 728

13/14 345 2,046 3,243 - 3,174 47 750

14/15 342 2,071 3,248 - 3,197 46 755

15/16 342 2,096 3,289 - 3,233 46 765

16/17 335 2,121 3,260 - 3,212 45 769

17/18 329 2,146 3,238 - 3,190 45 773

ChinaChinaChinaChinaChina

06/07 6,000 1,288 35,500 10,588 88 50,000 18,711

07/08 6,100 1,267 35,500 14,500 50 55,000 17,161

08/09 6,276 1,278 36,843 17,555 49 59,467 15,574

09/10 6,203 1,295 36,903 18,967 46 60,187 14,711

10/11 6,232 1,312 37,554 20,149 44 61,710 14,161

11/12 6,338 1,328 38,665 21,798 44 64,146 13,934

12/13 6,465 1,341 39,811 22,985 44 66,487 13,699

13/14 6,476 1,352 40,224 23,978 44 68,022 13,335

14/15 6,473 1,366 40,617 24,800 44 69,302 12,906

15/16 6,515 1,382 41,349 25,856 44 71,023 12,545

16/17 6,576 1,398 42,225 26,800 45 72,850 12,175

17/18 6,625 1,414 43,036 27,797 45 74,674 11,789

EgiptoEgiptoEgiptoEgiptoEgipto

06/07 246 863 975 550 500 1,000 828

07/08 250 958 1,100 550 600 1,000 865

08/09 211 968 936 551 595 966 789

09/10 232 977 1,041 554 671 941 772

10/11 228 987 1,033 561 666 920 780

11/12 225 997 1,031 570 698 899 784

12/13 222 1,007 1,025 569 720 878 780

13/14 224 1,017 1,048 573 758 859 783

14/15 222 1,027 1,046 574 785 840 779

15/16 223 1,037 1,063 577 814 822 783

16/17 220 1,048 1,059 580 840 804 779

17/18 220 1,058 1,071 582 869 787 775

Unión Europea (27)Unión Europea (27)Unión Europea (27)Unión Europea (27)Unión Europea (27)

06/07 385 918 1,624 2,112 1,575 2,485 851

07/08 358 958 1,576 1,989 1,426 2,268 671

08/09 402 968 1,787 1,900 1,381 2,308 959

09/10 400 978 1,797 1,919 1,493 2,218 965

10/11 396 988 1,798 1,877 1,485 2,197 957

11/12 393 997 1,801 1,860 1,507 2,158 953

12/13 390 1,007 1,804 1,774 1,496 2,100 935

13/14 387 1,017 1,807 1,723 1,480 2,064 921

14/15 384 1,028 1,810 1,649 1,461 2,016 904

15/16 380 1,038 1,813 1,603 1,448 1,981 892

16/17 377 1,048 1,817 1,557 1,436 1,949 880

17/18 374 1,059 1,820 1,507 1,427 1,912 868Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

1818181818

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE A DE A DE A DE A DE ALALALALALGODÓN EN PGODÓN EN PGODÓN EN PGODÓN EN PGODÓN EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

1.- Miles de hectáreas,

2.- Kilogramos por hectárea,

3.- Miles de pacas

Fuente: USDA

IndiaIndiaIndiaIndiaIndia

06/07 9,166 518 21,800 400 5,100 18,200 7,164

07/08 9,500 539 23,500 400 5,000 19,300 6,764

08/09 9,805 569 25,643 373 6,743 21,127 4,911

09/10 10,202 596 27,929 302 6,951 21,496 4,695

10/11 10,397 614 29,303 295 7,180 22,412 4,701

11/12 10,443 630 30,201 307 7,485 22,991 4,732

12/13 10,521 646 31,215 317 7,710 23,816 4,737

13/14 10,608 661 32,198 325 7,936 24,559 4,766

14/15 10,640 676 33,031 337 7,915 25,448 4,771

15/16 10,686 690 33,847 349 7,933 26,236 4,797

16/17 10,746 704 34,729 358 7,996 27,090 4,798

17/18 10,796 717 35,567 366 7,964 27,967 4,800

PakistánPakistánPakistánPakistánPakistán

06/07 3,250 663 9,900 2,298 258 12,500 4,327

07/08 3,250 653 9,750 3,000 250 13,000 3,802

08/09 3,233 676 10,037 3,059 232 13,121 3,545

09/10 3,259 695 10,401 3,201 227 13,522 3,399

10/11 3,289 711 10,740 3,307 227 13,898 3,320

11/12 3,303 727 11,026 3,363 231 14,217 3,262

12/13 3,307 743 11,289 3,421 233 14,513 3,226

13/14 3,308 758 11,521 3,503 233 14,827 3,191

14/15 3,304 774 11,739 3,563 233 15,105 3,155

15/16 3,300 788 11,939 3,630 234 15,372 3,118

16/17 3,293 802 12,135 3,718 236 15,653 3,082

17/18 3,288 817 12,328 3,796 237 15,923 3,045

TTTTTurquíaurquíaurquíaurquíaurquía

06/07 640 1,327 3,900 4,000 210 7,300 2,055

07/08 570 1,261 3,300 3,750 200 7,200 1,705

08/09 563 1,274 3,293 4,109 198 7,215 1,694

09/10 553 1,288 3,272 4,183 200 7,258 1,691

10/11 547 1,303 3,272 4,252 201 7,321 1,693

11/12 547 1,317 3,308 4,290 205 7,390 1,697

12/13 549 1,331 3,358 4,322 211 7,464 1,702

13/14 546 1,346 3,377 4,387 215 7,543 1,708

14/15 542 1,361 3,384 4,432 219 7,598 1,707

15/16 537 1,376 3,396 4,500 221 7,671 1,710

16/17 533 1,391 3,407 4,576 224 7,754 1,716

17/18 533 1,406 3,439 4,640 227 7,845 1,724

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

1919191919

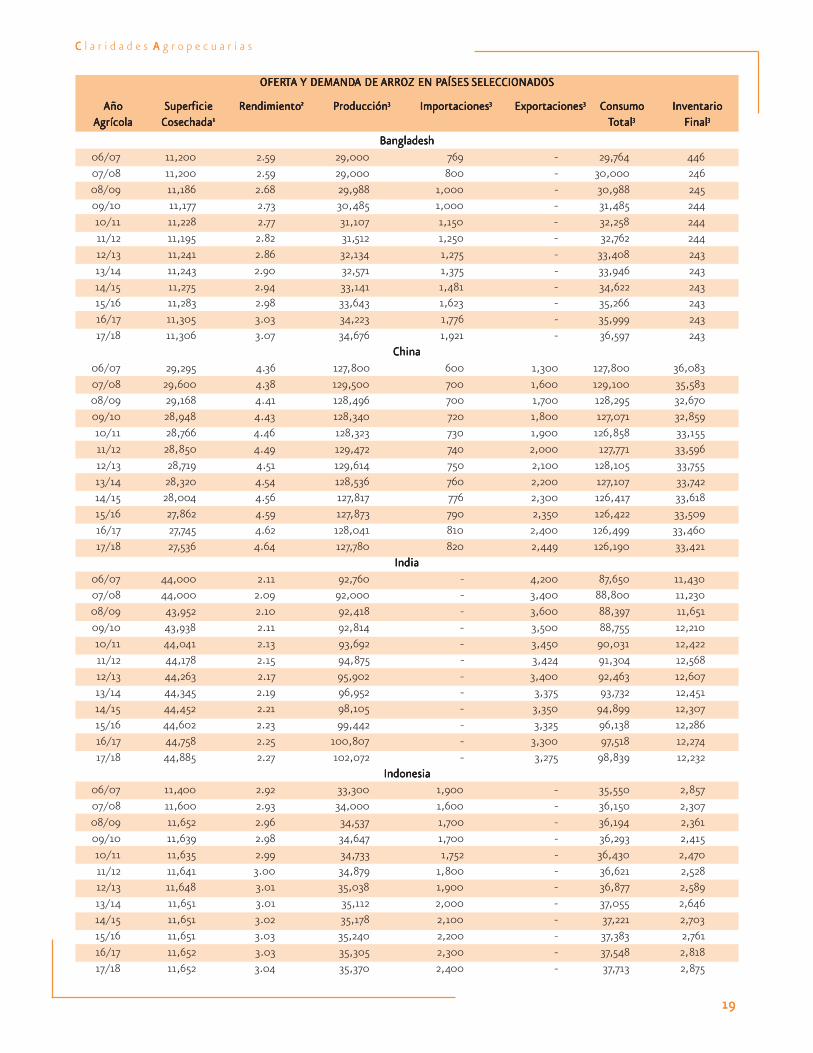

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE A DE A DE A DE A DE ARROZ EN PARROZ EN PARROZ EN PARROZ EN PARROZ EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

BangladeshBangladeshBangladeshBangladeshBangladesh

06/07 11,200 2.59 29,000 769 - 29,764 446

07/08 11,200 2.59 29,000 800 - 30,000 246

08/09 11,186 2.68 29,988 1,000 - 30,988 245

09/10 11,177 2.73 30,485 1,000 - 31,485 244

10/11 11,228 2.77 31,107 1,150 - 32,258 244

11/12 11,195 2.82 31,512 1,250 - 32,762 244

12/13 11,241 2.86 32,134 1,275 - 33,408 243

13/14 11,243 2.90 32,571 1,375 - 33,946 243

14/15 11,275 2.94 33,141 1,481 - 34,622 243

15/16 11,283 2.98 33,643 1,623 - 35,266 243

16/17 11,305 3.03 34,223 1,776 - 35,999 243

17/18 11,306 3.07 34,676 1,921 - 36,597 243

ChinaChinaChinaChinaChina

06/07 29,295 4.36 127,800 600 1,300 127,800 36,083

07/08 29,600 4.38 129,500 700 1,600 129,100 35,583

08/09 29,168 4.41 128,496 700 1,700 128,295 32,670

09/10 28,948 4.43 128,340 720 1,800 127,071 32,859

10/11 28,766 4.46 128,323 730 1,900 126,858 33,155

11/12 28,850 4.49 129,472 740 2,000 127,771 33,596

12/13 28,719 4.51 129,614 750 2,100 128,105 33,755

13/14 28,320 4.54 128,536 760 2,200 127,107 33,742

14/15 28,004 4.56 127,817 776 2,300 126,417 33,618

15/16 27,862 4.59 127,873 790 2,350 126,422 33,509

16/17 27,745 4.62 128,041 810 2,400 126,499 33,460

17/18 27,536 4.64 127,780 820 2,449 126,190 33,421

IndiaIndiaIndiaIndiaIndia

06/07 44,000 2.11 92,760 - 4,200 87,650 11,430

07/08 44,000 2.09 92,000 - 3,400 88,800 11,230

08/09 43,952 2.10 92,418 - 3,600 88,397 11,651

09/10 43,938 2.11 92,814 - 3,500 88,755 12,210

10/11 44,041 2.13 93,692 - 3,450 90,031 12,422

11/12 44,178 2.15 94,875 - 3,424 91,304 12,568

12/13 44,263 2.17 95,902 - 3,400 92,463 12,607

13/14 44,345 2.19 96,952 - 3,375 93,732 12,451

14/15 44,452 2.21 98,105 - 3,350 94,899 12,307

15/16 44,602 2.23 99,442 - 3,325 96,138 12,286

16/17 44,758 2.25 100,807 - 3,300 97,518 12,274

17/18 44,885 2.27 102,072 - 3,275 98,839 12,232

IndonesiaIndonesiaIndonesiaIndonesiaIndonesia

06/07 11,400 2.92 33,300 1,900 - 35,550 2,857

07/08 11,600 2.93 34,000 1,600 - 36,150 2,307

08/09 11,652 2.96 34,537 1,700 - 36,194 2,361

09/10 11,639 2.98 34,647 1,700 - 36,293 2,415

10/11 11,635 2.99 34,733 1,752 - 36,430 2,470

11/12 11,641 3.00 34,879 1,800 - 36,621 2,528

12/13 11,648 3.01 35,038 1,900 - 36,877 2,589

13/14 11,651 3.01 35,112 2,000 - 37,055 2,646

14/15 11,651 3.02 35,178 2,100 - 37,221 2,703

15/16 11,651 3.03 35,240 2,200 - 37,383 2,761

16/17 11,652 3.03 35,305 2,300 - 37,548 2,818

17/18 11,652 3.04 35,370 2,400 - 37,713 2,875Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

2020202020

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE A DE A DE A DE A DE ARROZ EN PARROZ EN PARROZ EN PARROZ EN PARROZ EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

JapónJapónJapónJapónJapón

06/07 1,688 4.61 7,786 650 200 8,250 2,381

07/08 1,650 4.81 7,943 700 200 8,150 2,674

08/09 1,592 4.84 7,703 682 200 8,094 2,765

09/10 1,558 4.86 7,573 682 200 8,014 2,806

10/11 1,522 4.89 7,439 682 200 7,931 2,795

11/12 1,497 4.91 7,352 682 200 7,844 2,785

12/13 1,471 4.94 7,262 682 200 7,755 2,774

13/14 1,445 4.96 7,170 682 200 7,663 2,762

14/15 1,419 4.99 7,074 682 200 7,568 2,750

15/16 1,392 5.01 6,976 682 200 7,470 2,738

16/17 1,366 5.04 6,876 682 200 7,370 2,725

17/18 1,339 5.06 6,773 682 200 7,269 2,712

FilipinasFilipinasFilipinasFilipinasFilipinas

06/07 4,180 2.41 10,085 1,800 - 11,550 5,627

07/08 4,200 2.38 10,010 1,800 - 12,060 5,377

08/09 4,210 2.41 10,143 1,900 - 12,336 5,084

09/10 4,252 2.44 10,377 1,925 - 12,585 4,800

10/11 4,279 2.47 10,588 1,950 - 12,811 4,527

11/12 4,313 2.51 10,823 1,975 - 13,034 4,291

12/13 4,341 2.54 11,046 2,000 - 13,247 4,090

13/14 4,366 2.58 11,247 2,025 - 13,464 3,898

14/15 4,391 2.61 11,453 2,050 - 13,686 3,714

15/16 4,413 2.64 11,656 2,075 - 13,906 3,539

16/17 4,436 2.67 11,864 2,125 - 14,155 3,373

17/18 4,460 2.71 12,078 2,200 - 14,435 3,215

TTTTTailandiaailandiaailandiaailandiaailandia

06/07 10,270 1.78 18,250 5 8,500 9,870 3,479

07/08 10,360 1.78 18,400 7 9,000 9,600 3,286

08/09 10,449 1.81 18,949 5 9,524 9,793 2,923

09/10 10,448 1.85 19,333 5 10,100 9,615 2,547

10/11 10,469 1.89 19,763 5 10,500 9,617 2,198

11/12 10,517 1.92 20,144 5 10,875 9,595 1,877

12/13 10,568 1.94 20,542 5 11,200 9,644 1,580

13/14 10,607 1.97 20,922 5 11,600 9,601 1,306

14/15 10,638 2.00 21,295 5 12,000 9,552 1,054

15/16 10,668 2.03 21,672 5 12,400 9,509 821

16/17 10,699 2.06 22,055 5 12,800 9,475 607

17/18 10,730 2.09 22,444 5 13,200 9,447 409

VVVVVietnamietnamietnamietnamietnam

06/07 7,211 3.18 22,894 450 4,600 18,669 1,392

07/08 7,250 3.21 23,261 450 5,000 18,717 1,386

08/09 7,286 3.25 23,682 474 5,276 18,871 1,392

09/10 7,266 3.29 23,901 498 5,359 19,056 1,377

10/11 7,240 3.34 24,151 525 5,499 19,197 1,356

11/12 7,220 3.38 24,421 552 5,650 19,343 1,336

12/13 7,189 3.43 24,661 581 5,775 19,489 1,315

13/14 7,159 3.48 24,904 612 5,900 19,637 1,294

14/15 7,136 3.53 25,169 644 6,050 19,784 1,273

15/16 7,111 3.58 25,432 678 6,200 19,931 1,253

16/17 7,085 3.63 25,690 713 6,350 20,075 1,232

17/18 7,056 3.68 25,943 751 6,500 20,214 1,211

1.- Miles de hectáreas, 2.- toneladas por hectárea, 3.- miles de toneladas Fuente: USDAPubli

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

2121212121

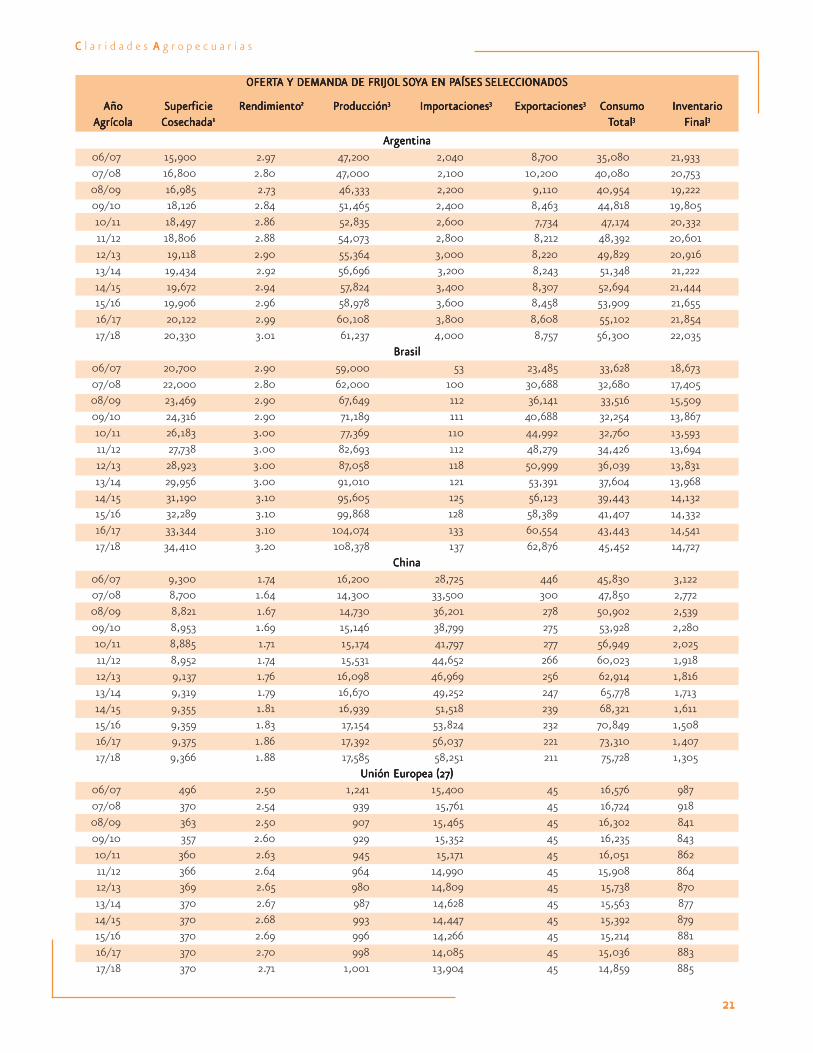

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE FRIJOL A DE FRIJOL A DE FRIJOL A DE FRIJOL A DE FRIJOL SOSOSOSOSOYYYYYA EN PA EN PA EN PA EN PA EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

ArgentinaArgentinaArgentinaArgentinaArgentina

06/07 15,900 2.97 47,200 2,040 8,700 35,080 21,933

07/08 16,800 2.80 47,000 2,100 10,200 40,080 20,753

08/09 16,985 2.73 46,333 2,200 9,110 40,954 19,222

09/10 18,126 2.84 51,465 2,400 8,463 44,818 19,805

10/11 18,497 2.86 52,835 2,600 7,734 47,174 20,332

11/12 18,806 2.88 54,073 2,800 8,212 48,392 20,601

12/13 19,118 2.90 55,364 3,000 8,220 49,829 20,916

13/14 19,434 2.92 56,696 3,200 8,243 51,348 21,222

14/15 19,672 2.94 57,824 3,400 8,307 52,694 21,444

15/16 19,906 2.96 58,978 3,600 8,458 53,909 21,655

16/17 20,122 2.99 60,108 3,800 8,608 55,102 21,854

17/18 20,330 3.01 61,237 4,000 8,757 56,300 22,035

BrasilBrasilBrasilBrasilBrasil

06/07 20,700 2.90 59,000 53 23,485 33,628 18,673

07/08 22,000 2.80 62,000 100 30,688 32,680 17,405

08/09 23,469 2.90 67,649 112 36,141 33,516 15,509

09/10 24,316 2.90 71,189 111 40,688 32,254 13,867

10/11 26,183 3.00 77,369 110 44,992 32,760 13,593

11/12 27,738 3.00 82,693 112 48,279 34,426 13,694

12/13 28,923 3.00 87,058 118 50,999 36,039 13,831

13/14 29,956 3.00 91,010 121 53,391 37,604 13,968

14/15 31,190 3.10 95,605 125 56,123 39,443 14,132

15/16 32,289 3.10 99,868 128 58,389 41,407 14,332

16/17 33,344 3.10 104,074 133 60,554 43,443 14,541

17/18 34,410 3.20 108,378 137 62,876 45,452 14,727

ChinaChinaChinaChinaChina

06/07 9,300 1.74 16,200 28,725 446 45,830 3,122

07/08 8,700 1.64 14,300 33,500 300 47,850 2,772

08/09 8,821 1.67 14,730 36,201 278 50,902 2,539

09/10 8,953 1.69 15,146 38,799 275 53,928 2,280

10/11 8,885 1.71 15,174 41,797 277 56,949 2,025

11/12 8,952 1.74 15,531 44,652 266 60,023 1,918

12/13 9,137 1.76 16,098 46,969 256 62,914 1,816

13/14 9,319 1.79 16,670 49,252 247 65,778 1,713

14/15 9,355 1.81 16,939 51,518 239 68,321 1,611

15/16 9,359 1.83 17,154 53,824 232 70,849 1,508

16/17 9,375 1.86 17,392 56,037 221 73,310 1,407

17/18 9,366 1.88 17,585 58,251 211 75,728 1,305

Unión Europea (27)Unión Europea (27)Unión Europea (27)Unión Europea (27)Unión Europea (27)

06/07 496 2.50 1,241 15,400 45 16,576 987

07/08 370 2.54 939 15,761 45 16,724 918

08/09 363 2.50 907 15,465 45 16,302 841

09/10 357 2.60 929 15,352 45 16,235 843

10/11 360 2.63 945 15,171 45 16,051 862

11/12 366 2.64 964 14,990 45 15,908 864

12/13 369 2.65 980 14,809 45 15,738 870

13/14 370 2.67 987 14,628 45 15,563 877

14/15 370 2.68 993 14,447 45 15,392 879

15/16 370 2.69 996 14,266 45 15,214 881

16/17 370 2.70 998 14,085 45 15,036 883

17/18 370 2.71 1,001 13,904 45 14,859 885Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

2222222222

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE FRIJOL A DE FRIJOL A DE FRIJOL A DE FRIJOL A DE FRIJOL SOSOSOSOSOYYYYYA EN PA EN PA EN PA EN PA EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

1.- Miles de hectáreas,

2.- toneladas por hectárea,

3.- miles de toneladas

Fuente: USDA

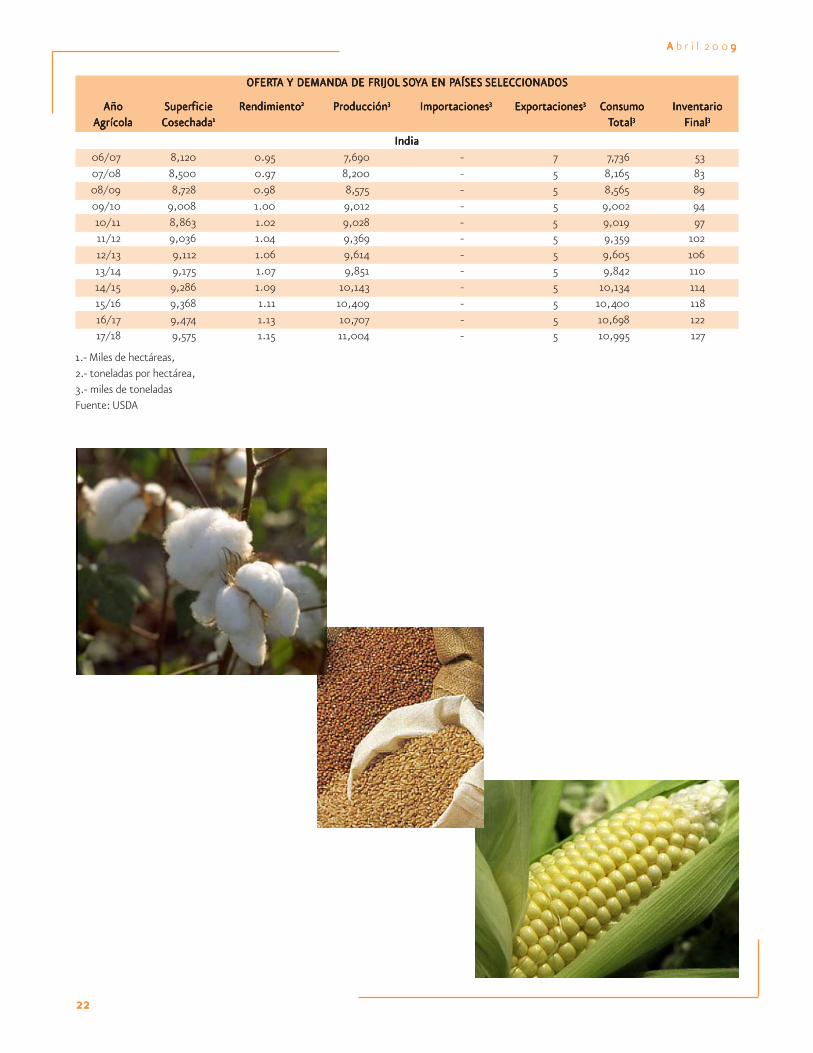

IndiaIndiaIndiaIndiaIndia

06/07 8,120 0.95 7,690 - 7 7,736 53

07/08 8,500 0.97 8,200 - 5 8,165 83

08/09 8,728 0.98 8,575 - 5 8,565 89

09/10 9,008 1.00 9,012 - 5 9,002 94

10/11 8,863 1.02 9,028 - 5 9,019 97

11/12 9,036 1.04 9,369 - 5 9,359 102

12/13 9,112 1.06 9,614 - 5 9,605 106

13/14 9,175 1.07 9,851 - 5 9,842 110

14/15 9,286 1.09 10,143 - 5 10,134 114

15/16 9,368 1.11 10,409 - 5 10,400 118

16/17 9,474 1.13 10,707 - 5 10,698 122

17/18 9,575 1.15 11,004 - 5 10,995 127

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

2323232323

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE MAÍZ EN PA DE MAÍZ EN PA DE MAÍZ EN PA DE MAÍZ EN PA DE MAÍZ EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

ArgentinaArgentinaArgentinaArgentinaArgentina

06/07 2,800 8.04 22,500 - 15,800 6,700 1,156

07/08 3,000 7.50 22,500 - 16,000 6,700 956

08/09 3,038 7.79 23,650 - 17,030 6,618 958

09/10 3,109 8.03 24,965 - 18,294 6,644 985

10/11 3,198 8.12 25,966 - 19,145 6,779 1,026

11/12 3,311 8.15 26,989 - 20,083 6,878 1,054

12/13 3,383 8.20 27,729 - 20,799 6,925 1,059

13/14 3,404 8.27 28,168 - 21,229 6,947 1,050

14/15 3,395 8.36 28,379 - 21,424 6,970 1,035

15/16 3,349 8.44 28,265 - 21,278 7,008 1,014

16/17 3,358 8.52 28,605 - 21,582 7,036 1,001

17/18 3,363 8.60 28,928 - 21,886 7,057 987

BrasilBrasilBrasilBrasilBrasil

06/07 14,000 3.64 51,000 900 9,700 41,000 4,215

07/08 14,000 3.57 50,000 750 8,000 42,500 4,465

08/09 13,728 3.64 49,918 650 7,000 43,638 4,395

09/10 13,726 3.68 50,517 500 6,800 44,221 4,392

10/11 13,687 3.71 50,783 450 6,600 44,549 4,475

11/12 13,471 3.73 50,218 500 6,400 44,275 4,518

12/13 13,267 3.75 49,720 550 6,200 44,068 4,522

13/14 13,161 3.77 49,668 600 6,000 44,276 4,514

14/15 13,102 3.80 49,833 650 5,700 44,791 4,507

15/16 13,035 3.83 49,959 700 5,400 45,257 4,509

16/17 12,960 3.86 50,045 750 5,100 45,703 4,502

17/18 12,893 3.89 50,172 800 4,800 46,180 4,494

ChinaChinaChinaChinaChina

06/07 26,970 5.39 145,480 16 5,269 143,000 32,482

07/08 28,000 5.18 145,000 100 1,500 148,000 28,082

08/09 29,104 5.25 152,842 300 1,335 149,959 27,251

09/10 29,484 5.34 157,458 600 1,208 154,796 29,305

10/11 29,637 5.42 160,762 900 1,219 157,635 32,113

11/12 29,536 5.51 162,613 1,395 1,120 162,740 32,260

12/13 29,294 5.58 163,523 1,909 1,063 165,523 31,106

13/14 29,141 5.66 164,850 2,364 970 167,529 29,821

14/15 29,284 5.73 167,812 2,456 956 170,348 28,783

15/16 29,624 5.80 171,895 2,685 935 174,358 28,070

16/17 29,785 5.87 174,932 3,260 940 178,939 26,384

17/18 29,989 5.94 178,213 3,586 926 183,068 24,189

Publi

cado

en

Info

Aser

ca

AAAAA b r i l 2 0 0 99999

2424242424

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE MAÍZ EN PA DE MAÍZ EN PA DE MAÍZ EN PA DE MAÍZ EN PA DE MAÍZ EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

1.- Miles de hectáreas,

2.- toneladas por hectárea,

3.- miles de toneladas

Fuente: USDA

Unión Europea (27)Unión Europea (27)Unión Europea (27)Unión Europea (27)Unión Europea (27)

06/07 8605 6.35 54647 7100 750 61100 9831

07/08 7675 6.11 46907 9500 300 61000 4938

08/09 8492 6.50 55199 3500 300 59562 3608

09/10 8916 6.51 58066 3600 300 61573 3401

10/11 9110 6.71 61100 3700 300 64381 3520

11/12 8981 6.82 61255 3800 300 64920 3355

12/13 8953 6.86 61369 3900 300 65193 3131

13/14 8977 6.91 62023 4000 300 65971 2883

14/15 9051 6.98 63196 4100 300 67253 2626

15/16 9139 7.06 64541 4199 300 68681 2385

16/17 9206 7.15 65801 4299 300 70017 2168

17/18 9265 7.23 67015 4400 300 71293 1990

MéxicoMéxicoMéxicoMéxicoMéxico

06/07 7,400 2.97 22,000 8,800 - 30,300 3,207

07/08 7,750 2.99 23,200 10,200 25 33,300 3,282

08/09 7,823 3.04 23,768 12,018 12 35,850 3,196

09/10 7,854 3.09 24,300 13,150 12 37,463 3,171

10/11 7,869 3.14 24,722 13,449 12 38,156 3,175

11/12 7,864 3.19 25,092 13,576 12 38,651 3,180

12/13 7,869 3.24 25,505 13,884 12 39,386 3,171

13/14 7,883 3.29 25,959 14,040 12 40,010 3,148

14/15 7,899 3.35 26,437 14,393 12 40,843 3,123

15/16 7,915 3.40 26,929 14,548 12 41,490 3,098

16/17 7,929 3.46 27,430 14,840 12 42,280 3,076

17/18 7,945 3.52 27,954 15,035 12 43,003 3,050

Publi

cado

en

Info

Aser

ca

CCCCC l a r i d a d e s AAAAA g r o p e c u a r i a s

2525252525

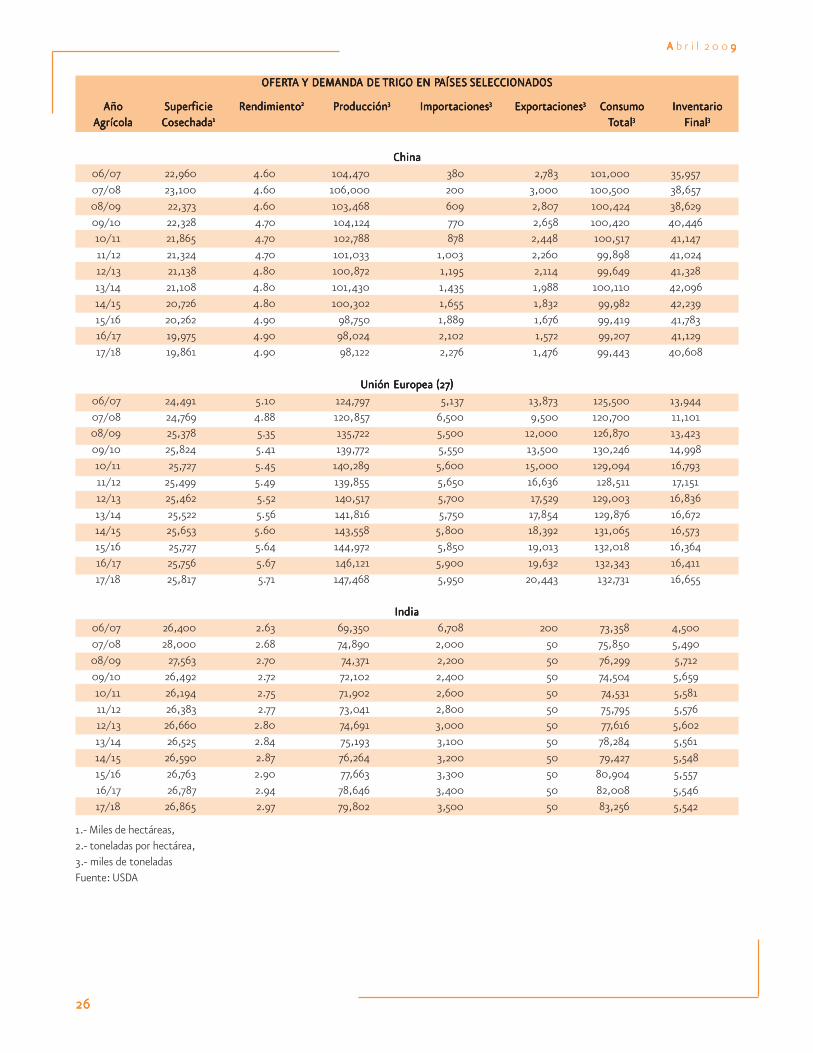

OFEROFEROFEROFEROFERTTTTTA A A A A Y DEMANDY DEMANDY DEMANDY DEMANDY DEMANDA DE A DE A DE A DE A DE TRIGO EN PTRIGO EN PTRIGO EN PTRIGO EN PTRIGO EN PAÍSES AÍSES AÍSES AÍSES AÍSES SELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOSSELECCIONADOS

AñoAñoAñoAñoAño SuperSuperSuperSuperSuperficieficieficieficieficie RendimientoRendimientoRendimientoRendimientoRendimiento22222 ProducciónProducciónProducciónProducciónProducción33333 ImportacionesImportacionesImportacionesImportacionesImportaciones33333 ExportacionesExportacionesExportacionesExportacionesExportaciones33333 ConsumoConsumoConsumoConsumoConsumo InventarioInventarioInventarioInventarioInventario

AgrícolaAgrícolaAgrícolaAgrícolaAgrícola CosechadaCosechadaCosechadaCosechadaCosechada11111 TTTTTotalotalotalotalotal33333 FinalFinalFinalFinalFinal33333

ArgentinaArgentinaArgentinaArgentinaArgentina

06/07 5,285 2.88 15,200 5 10,500 4,900 305

07/08 5,200 2.98 15,500 - 10,500 4,900 405

08/09 5,677 2.85 16,175 - 11,143 4,936 501

09/10 5,618 2.88 16,186 - 11,117 4,982 588

10/11 5,777 2.89 16,701 - 11,631 5,022 636

11/12 5,777 2.90 16,761 - 11,684 5,051 661

12/13 5,922 2.92 17,310 - 12,209 5,071 691

13/14 6,067 2.95 17,914 - 12,793 5,089 722

14/15 6,204 2.98 18,514 - 13,379 5,105 752

15/16 6,328 3.02 19,088 - 13,939 5,120 781

16/17 6,438 3.05 19,633 - 14,475 5,132 807

17/18 6,543 3.08 20,180 - 15,011 5,144 833

AustraliaAustraliaAustraliaAustraliaAustralia

06/07 11,200 0.88 9,900 93 9,000 7,400 3,321

07/08 12,200 1.07 13,000 75 9,000 5,700 1,696

08/09 13,268 1.75 23,256 84 15,500 6,343 3,193

09/10 13,050 1.79 23,409 86 16,000 6,390 4,298

10/11 13,124 1.79 23,455 88 16,500 6,482 4,861