RESUMEN UNIDAD 5 REGISTRO DE OPRERACIONES FINANCIERAS.

LAS OPERACIONES COMERCIALES:

CARACTERÍSTICAS:

Toda transacción se expresa en una cantidad monetaria (dinero)

El registro contable consta de 2 elementos: cargos y abonos

La 1ra. constancia escrita de las transacciones son los documentos y comprobantes

LOS DOCUMENTOS O COMPROBANTES SON LOS QUE SE REGISTRAN EN LA CONTABILIDAD, DESPUÉS DE SER ANALIZADOS.

LA CUENTA:

Es la que registra las Operaciones Comerciales de la Empresa, reflejando así todo lo que recibió y entregó.

PRESENTA 2 COLUMNAS: Debe y Haber

CONTENIDO DE LA CUENTA:

TÍTULO O NOMBRE:

ES LA IDENTIFICACIÓN QUE SE LE DA A LA CUENTA.

DEBE:

COLUMNA IZQUIERDA DE LA CUENTA.

HABER:

COLUMNA DERECHA DE LA CUENTA.

CARGO:

ES LA CANTIDAD NUMÉRICA QUE SE ANOTA EN LA COLUMNA DEL DEBE.

ABONO:

ES LA CANTIDAD NUMÉRICA QUE SE ANOTA EN LA COLUMNA DEL HABER

MOVIMIENTO DEUDOR O ACREEDOR:

SUMA DE CARGOS O DE ABONOS.

SALDO DEUDOR O ACREEDOR:

DIFERENCIA ENTRE MOVIMIENTOS

CLASIFICACIÓNDE LAS CUENTAS:

DE BALANCE Y DE RESULTADOS

NATURALEZA DE LAS CUENTAS QUE SE REGISTRAN EN LA CUENTA:

DE ACTIVO:

CIRCULANTE

FIJO

DIFERIDO

CUENTAS DE NATURALEZA DEUDORA

DE PASIVO:

A CORTO PLAZO

A LARGO P`LAZO

DIFERIDO

CUENTAS DE NATURALEZA ACREEDORA

DE CAPITAL CONTABLE:

CAPITAL SOCIAL

RESERVA LEGAL

UTILIDADES

PÉRDIDAS

CUENTAS DE NATURALEZA ACREEDORA

PERTENECEN AL ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL

DE INGRESOS:

VENTAS

PRODUCTOS FINANCIEROS

OTROS PRODUCTOS

CUENTAS DE NATURALEZA ACREEDORA.

DE COSTOS:

COSTO DE VENTA

CUENTAS DE NATURALEZA DEUDORA.

DE GASTOS:

DE VENTA

DE ADMINISTRACION

FINANCIEROS

OTROS GASTOS

CUENTAS DE NATURALEZA DEUDORA

PERTENECEN AL ESTADO DE RESULTADOS

TIPOS DE MOVIMIENTOS:

EL MOVIMIENTO DEUDOR

Es la Suma de los Cargos

EL MOVIMIENTO ACREEDOR

Es la Suma de los Abonos

TIPOS DE SALDOS:

El Saldo es “Deudor” cuando el Movimiento Deudor es MAYOR al Movimiento Acreedor

El Saldo es “Acreedor” cuando el Movimiento Acreedor es MAYOR al Movimiento Deudor

CUENTA SALDADA:

La Cuenta está “Saldada” o “Balanceada” cuando el Debe es IGUAL al Haber

EJEMPLO DE SALDO DEUDOR:

EJEMPLO DE SALDO ACREEDOR:

EJEMPLO DE CUENTA SALDADA

REGLAS DEL CARGO Y EL ABONO:

TEORÍA DE LA PARTIDA DOBLE:

A todo Cargo Corresponde un Abono.

A un Cargo o Varios, Pueden Corresponderle Varios Abonos.

A un Abono o Varios Pueden Corresponderle Varios Cargos.

La Suma de los Cargos debe ser Igual a la Suma de los Abonos.

LAS CUENTAS QUE SE REGISTRAN:

CATÁLOGO DE CUENTAS

Es un Listado que Contiene todas las Cuentas en Forma Ordenada, de Acuerdo a su Naturaleza.

Se utiliza para Consultar el Nombre y Número de la Cuenta.

GUÍA CONTABILIZADORA:

Es un Manual de Instrucciones que Contiene todas las Cuentas en Forma Ordenada y la Forma de Aplicarlas Contablemente es decir de qué se Cargan y de qué se Abonan.

Se utiliza para Consultar cómo se Aplican Contablemente las Cuentas.

EJEMPLOS:

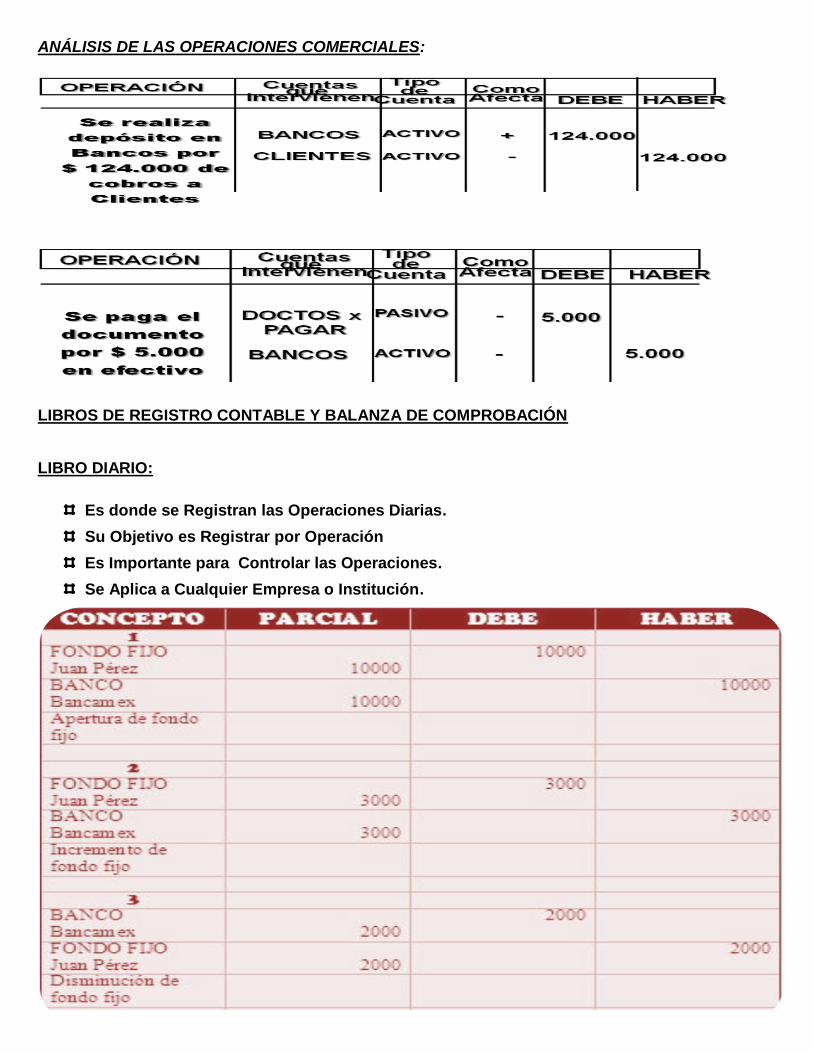

ANÁLISIS DE LAS OPERACIONES COMERCIALES:

LIBROS DE REGISTRO CONTABLE Y BALANZA DE COMPROBACIÓN

LIBRO DIARIO:

Es donde se Registran las Operaciones Diarias.

Su Objetivo es Registrar por Operación

Es Importante para Controlar las Operaciones.

Se Aplica a Cualquier Empresa o Institución.

LIBRO MAYOR:

Es donde se Registran las Operaciones por tipo de Cuenta.

Su Objetivo es Registrar por Tipo de Cuenta.

Es Importante para Controlar las Operaciones.

Se Aplica a Cualquier Empresa o Institución.

LIBROS AUXILIARES:

Son el Detalle de la Cuenta. Por ejemplo: Bancos: Auxiliar es el Nombre del Banco.

Su Objetivo es Registrar el Detalle de la Cuenta.

Es Importante para Controlar el Detalle de la Cuenta.

Se Aplica a Cualquier Empresa o Institución.

A los Libros Auxiliares También se les conoce como Mayores Auxiliares

BALANZA DE COMPROBACIÓN:

Es la forma de Comprobar que las Operaciones hayan sido Registradas.

Verifica que las Operaciones Cumplan con la Teoría de la Partida Doble.

Su Objetivo es Comprobar el Registro de las Operaciones.

Consta de 5 Columnas.

CUENTAS DE BALANZA DE COMPROBACIÓN:

Todas las de activo

Todas las de pasivo y capital contable

Todas las de ingresos

Todas las de gastos y la del costo de venta