Proyecto de Fusión

Millicom-UNE Concejo de Medellín

30 de abril de 2013

Agenda

2

Millicom en el mundo

Millicom y su solidez financiera

Millicom en Colombia historia de éxito

¿Qué busca el proyecto fusión?

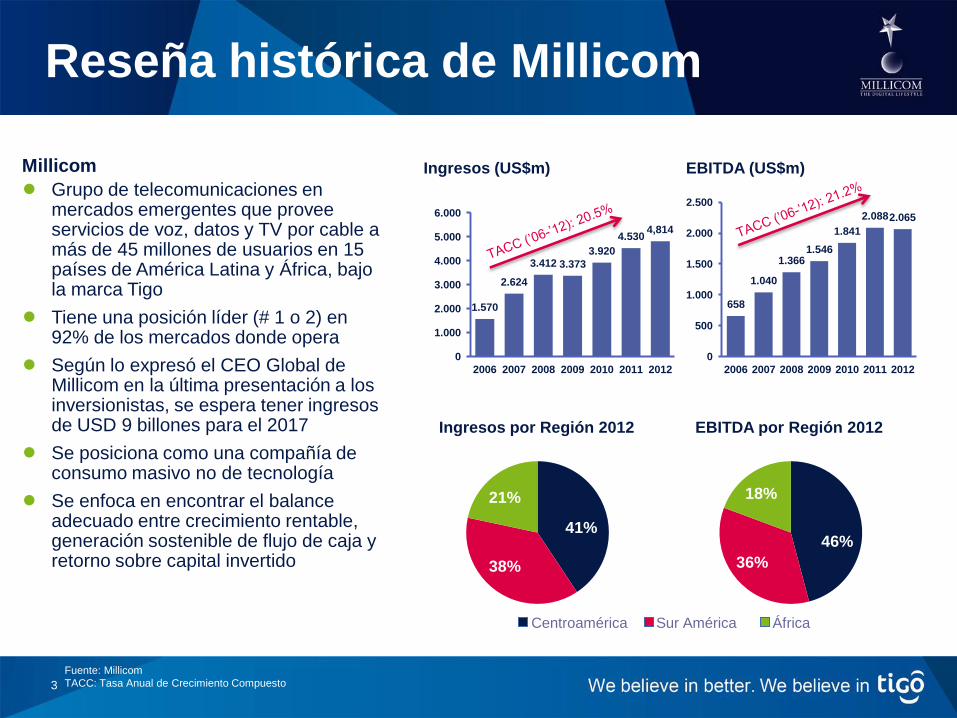

Reseña histórica de Millicom

3

41%

38%

21%

Millicom

● Grupo de telecomunicaciones en mercados emergentes que provee servicios de voz, datos y TV por cable a más de 45 millones de usuarios en 15 países de América Latina y África, bajo la marca Tigo

● Tiene una posición líder (# 1 o 2) en 92% de los mercados donde opera

● Según lo expresó el CEO Global de Millicom en la última presentación a los inversionistas, se espera tener ingresos de USD 9 billones para el 2017

● Se posiciona como una compañía de consumo masivo no de tecnología

● Se enfoca en encontrar el balance adecuado entre crecimiento rentable, generación sostenible de flujo de caja y retorno sobre capital invertido

1.570

2.624

3.412 3.373

3.920

4.530 4,814

0

1.000

2.000

3.000

4.000

5.000

6.000

2006 2007 2008 2009 2010 2011 2012

658

1.040

1.366 1.546

1.841

2.088 2.065

0

500

1.000

1.500

2.000

2.500

2006 2007 2008 2009 2010 2011 2012

Ingresos (US$m) EBITDA (US$m)

46%

36%

18%

Centroamérica Sur América África

Ingresos por Región 2012 EBITDA por Región 2012

Fuente: Millicom

TACC: Tasa Anual de Crecimiento Compuesto

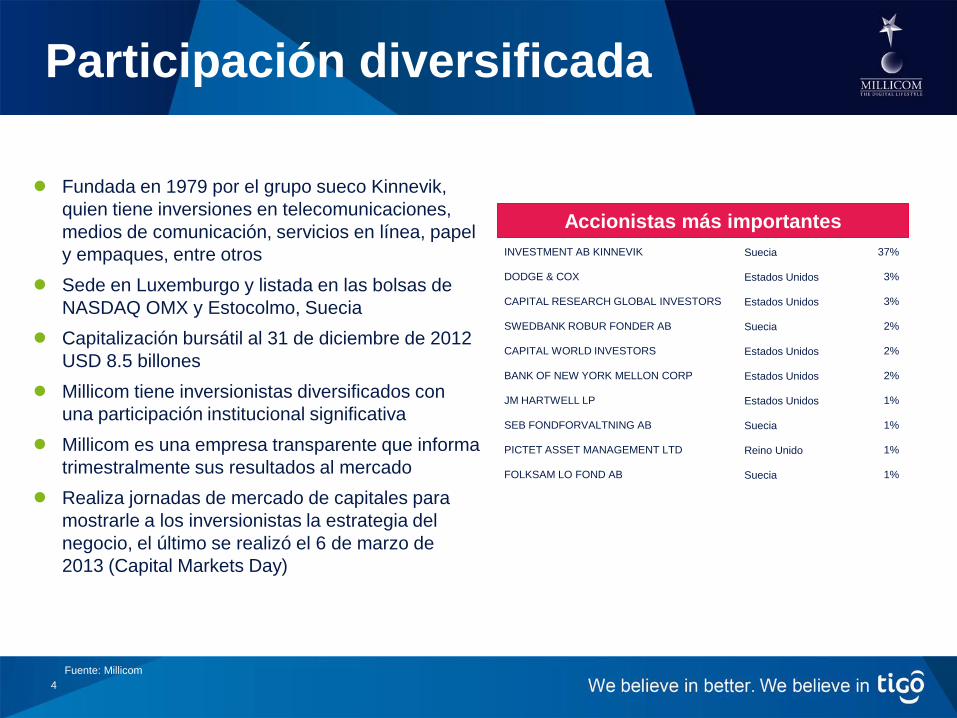

Participación diversificada

4

● Fundada en 1979 por el grupo sueco Kinnevik,

quien tiene inversiones en telecomunicaciones,

medios de comunicación, servicios en línea, papel

y empaques, entre otros

● Sede en Luxemburgo y listada en las bolsas de

NASDAQ OMX y Estocolmo, Suecia

● Capitalización bursátil al 31 de diciembre de 2012

USD 8.5 billones

● Millicom tiene inversionistas diversificados con

una participación institucional significativa

● Millicom es una empresa transparente que informa

trimestralmente sus resultados al mercado

● Realiza jornadas de mercado de capitales para

mostrarle a los inversionistas la estrategia del

negocio, el último se realizó el 6 de marzo de

2013 (Capital Markets Day)

Accionistas más importantes

Fuente: Millicom

INVESTMENT AB KINNEVIK Suecia 37%

DODGE & COX Estados Unidos 3%

CAPITAL RESEARCH GLOBAL INVESTORS Estados Unidos 3%

SWEDBANK ROBUR FONDER AB Suecia 2%

CAPITAL WORLD INVESTORS Estados Unidos 2%

BANK OF NEW YORK MELLON CORP Estados Unidos 2%

JM HARTWELL LP Estados Unidos 1%

SEB FONDFORVALTNING AB Suecia 1%

PICTET ASSET MANAGEMENT LTD Reino Unido 1%

FOLKSAM LO FOND AB Suecia 1%

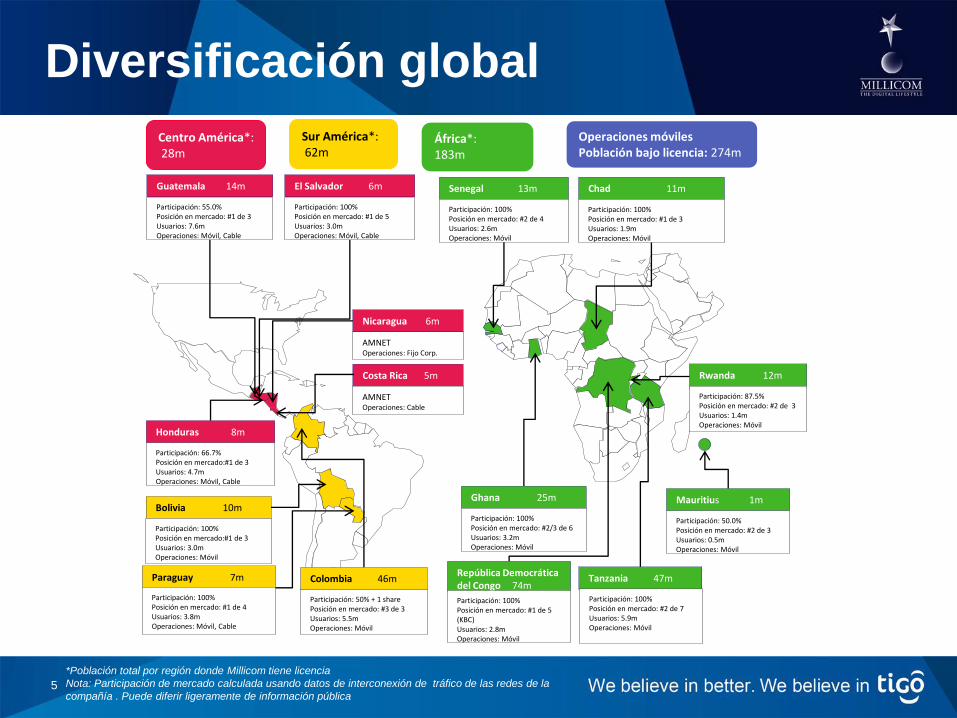

Diversificación global

5

Ghana 25m

Participación: 100% Posición en mercado: #2/3 de 6 Usuarios: 3.2m Operaciones: Móvil

Senegal 13m

Participación: 100% Posición en mercado: #2 de 4 Usuarios: 2.6m Operaciones: Móvil

Mauritius 1m

República Democrática del Congo 74m

Participación: 100% Posición en mercado: #1 de 5 (KBC) Usuarios: 2.8m Operaciones: Móvil

Participación: 50.0% Posición en mercado: #2 de 3 Usuarios: 0.5m Operaciones: Móvil

Chad 11m

Participación: 100% Posición en mercado: #1 de 3 Usuarios: 1.9m Operaciones: Móvil

Bolivia 10m

El Salvador 6m

Participación: 100% Posición en mercado: #1 de 5 Usuarios: 3.0m Operaciones: Móvil, Cable

Guatemala 14m

Participación: 55.0% Posición en mercado: #1 de 3 Usuarios: 7.6m Operaciones: Móvil, Cable

Honduras 8m

Participación: 66.7% Posición en mercado:#1 de 3 Usuarios: 4.7m Operaciones: Móvil, Cable

Paraguay 7m

Participación: 100% Posición en mercado: #1 de 4 Usuarios: 3.8m Operaciones: Móvil, Cable

Participación: 50% + 1 share Posición en mercado: #3 de 3 Usuarios: 5.5m Operaciones: Móvil

Colombia 46m

Participación: 100% Posición en mercado:#1 de 3 Usuarios: 3.0m Operaciones: Móvil

Tanzania 47m

Participación: 100% Posición en mercado: #2 de 7 Usuarios: 5.9m Operaciones: Móvil

Rwanda 12m

Participación: 87.5% Posición en mercado: #2 de 3 Usuarios: 1.4m Operaciones: Móvil

Nicaragua 6m

AMNET Operaciones: Fijo Corp.

Costa Rica 5m

AMNET Operaciones: Cable

Centro América*: 28m

Sur América*: 62m

África*: 183m

Operaciones móviles Población bajo licencia: 274m

*Población total por región donde Millicom tiene licencia

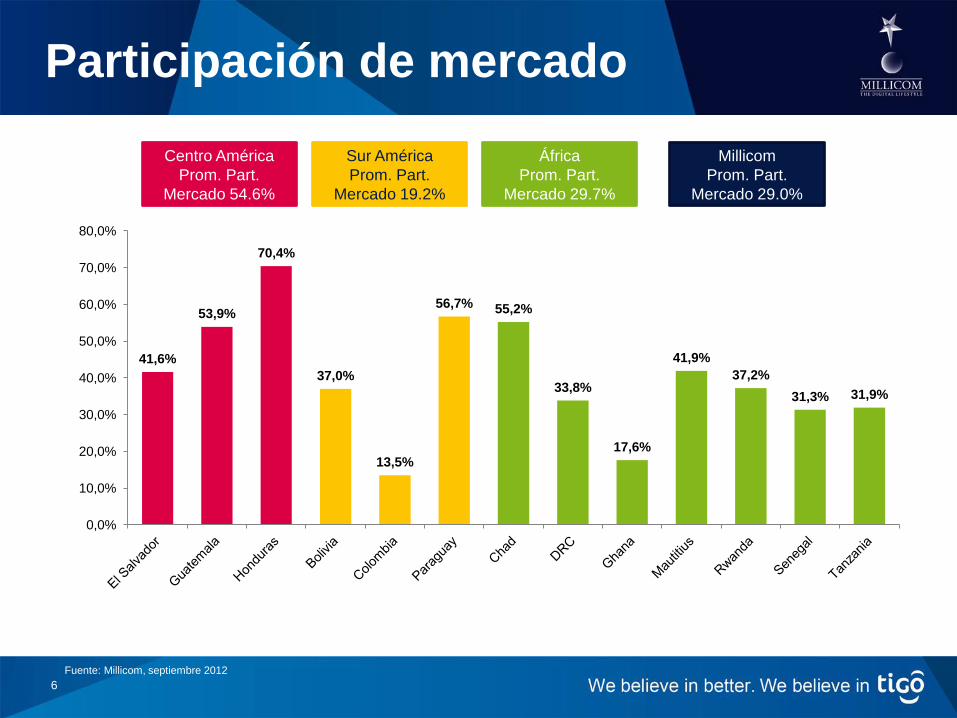

Nota: Participación de mercado calculada usando datos de interconexión de tráfico de las redes de la

compañía . Puede diferir ligeramente de información pública

Participación de mercado

6

41,6%

53,9%

70,4%

37,0%

13,5%

56,7% 55,2%

33,8%

17,6%

41,9%

37,2%

31,3% 31,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Centro América

Prom. Part.

Mercado 54.6%

Sur América

Prom. Part.

Mercado 19.2%

África

Prom. Part.

Mercado 29.7%

Millicom

Prom. Part.

Mercado 29.0%

Fuente: Millicom, septiembre 2012

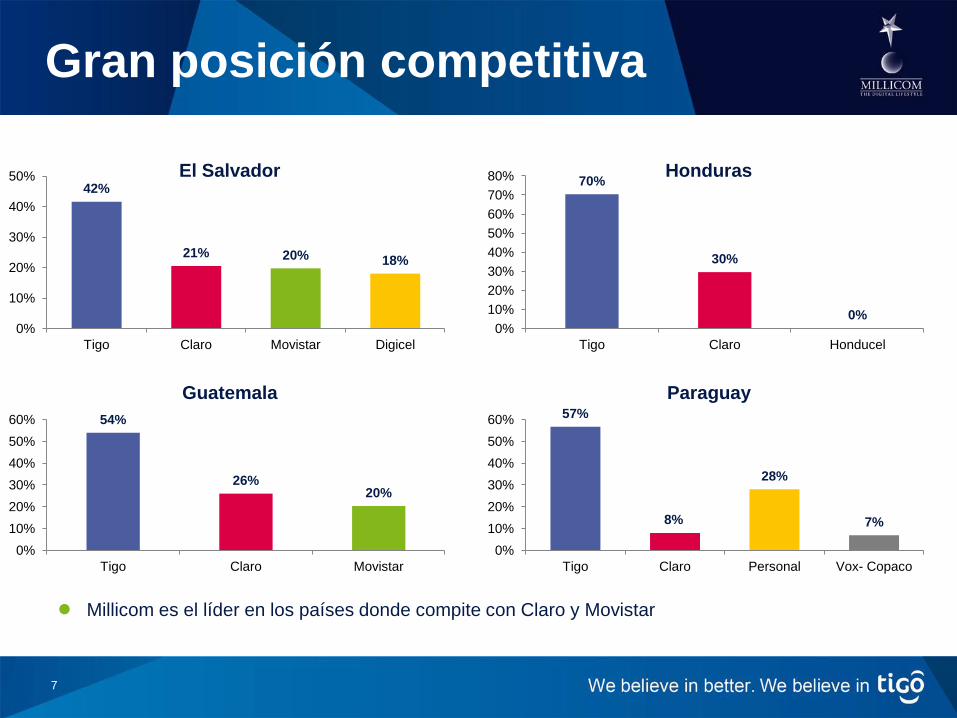

Gran posición competitiva

7

● Millicom es el líder en los países donde compite con Claro y Movistar

57%

8%

28%

7%

Tigo Claro Personal Vox- Copaco

0%

10%

20%

30%

40%

50%

60%

Paraguay

54%

26% 20%

Tigo Claro Movistar

0%

10%

20%

30%

40%

50%

60%

Guatemala

42%

21% 20% 18%

Tigo Claro Movistar Digicel

0%

10%

20%

30%

40%

50% El Salvador 70%

30%

0% 0%

10%

20%

30%

40%

50%

60%

70%

80%

Tigo Claro Honducel

Honduras

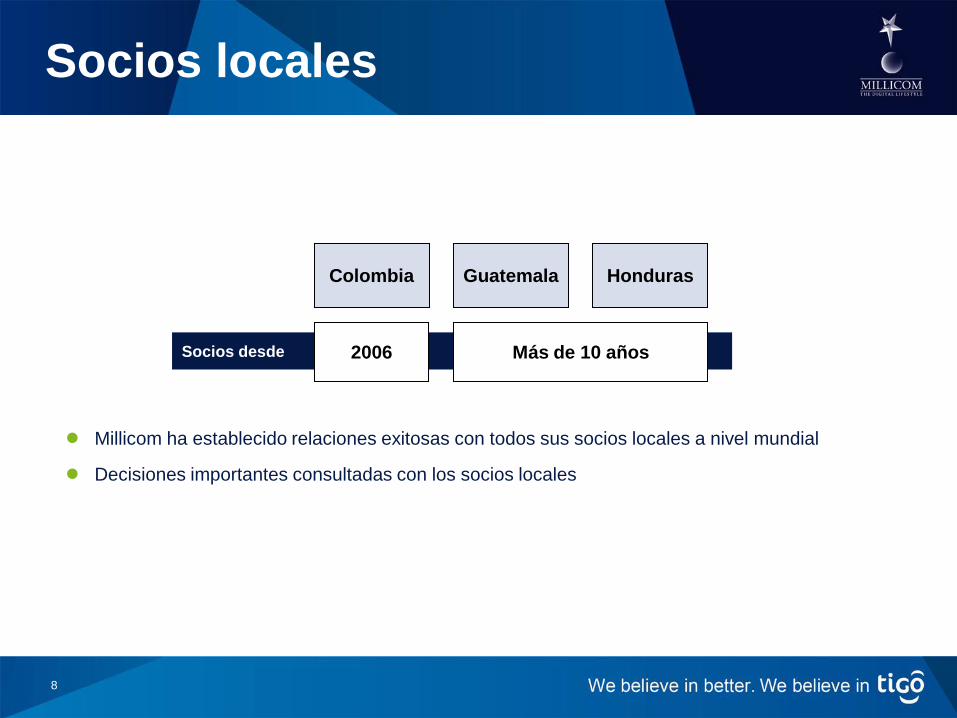

Socios locales

8

Socios desde

Honduras

● Millicom ha establecido relaciones exitosas con todos sus socios locales a nivel mundial

● Decisiones importantes consultadas con los socios locales

Guatemala

Más de 10 años

Colombia

2006

● El objetivo de la estrategia de Responsabilidad Social es mejorar la

calidad de vida de la sociedades en las que operamos invirtiendo en el

desarrollo de iniciativas sostenibles

● Millicom ha desarrollado proyectos enfocado en tres áreas de inversión:

Educación, Salud y Medio Ambiente

Algunos Resultados – 2012

● Creación de la “Fundación Millicom”

● USD$ 6 millones invertidos en 2012

● Ganadores del “G20 Challenge on Inclusive Business Innovation” por la

inclusión a la telefonía móvil de personas con bajos ingresos

● 300.000 niños beneficiados en África en colaboración con la Fundación

“Reach for Change”

● Desarrollo de plataformas tecnológicas para proyectos sociales con

GSMA y UNICEF

9

Estrategia Responsabilidad Social

Fuente: Millicom

Agenda

10

Millicom en el mundo

Millicom y su solidez financiera

Millicom en Colombia historia de éxito

¿Qué busca el proyecto fusión?

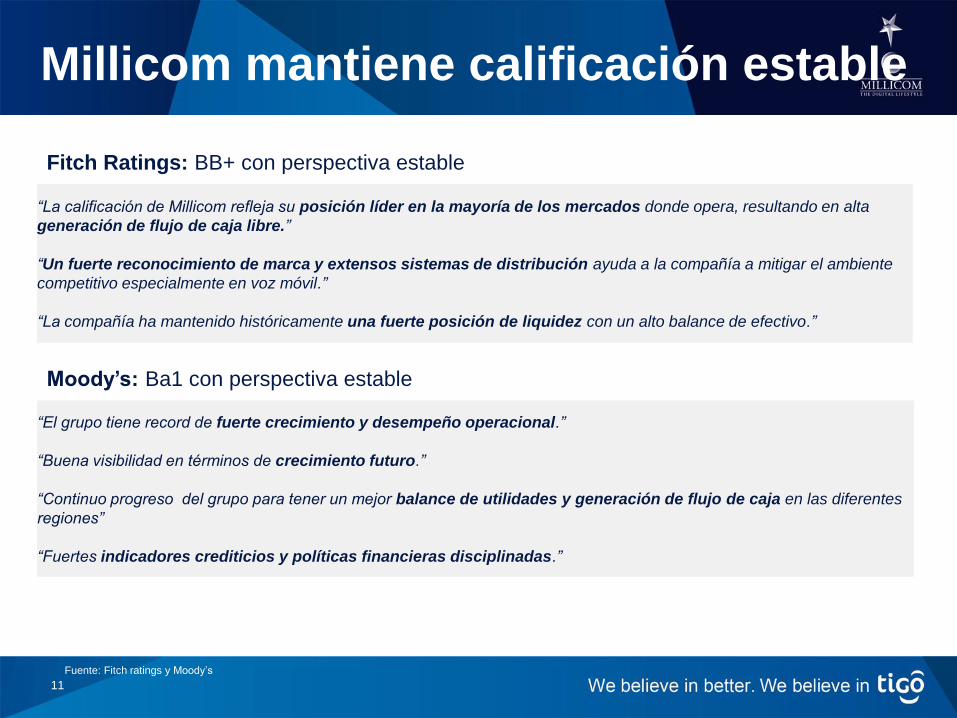

Millicom mantiene calificación estable

11

“La calificación de Millicom refleja su posición líder en la mayoría de los mercados donde opera, resultando en alta

generación de flujo de caja libre.”

“Un fuerte reconocimiento de marca y extensos sistemas de distribución ayuda a la compañía a mitigar el ambiente

competitivo especialmente en voz móvil.”

“La compañía ha mantenido históricamente una fuerte posición de liquidez con un alto balance de efectivo.”

Fuente: Fitch ratings y Moody’s

Fitch Ratings: BB+ con perspectiva estable

“El grupo tiene record de fuerte crecimiento y desempeño operacional.”

“Buena visibilidad en términos de crecimiento futuro.”

“Continuo progreso del grupo para tener un mejor balance de utilidades y generación de flujo de caja en las diferentes

regiones”

“Fuertes indicadores crediticios y políticas financieras disciplinadas.”

Moody’s: Ba1 con perspectiva estable

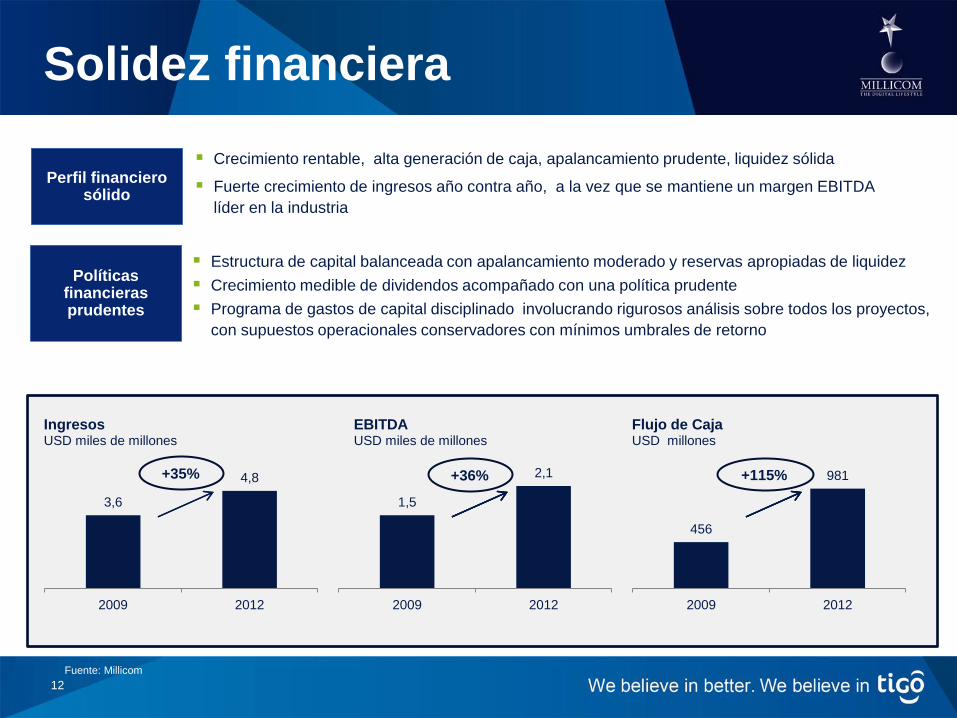

Solidez financiera

Crecimiento rentable, alta generación de caja, apalancamiento prudente, liquidez sólida

Fuerte crecimiento de ingresos año contra año, a la vez que se mantiene un margen EBITDA

líder en la industria

12

Perfil financiero sólido

Políticas financieras prudentes

Estructura de capital balanceada con apalancamiento moderado y reservas apropiadas de liquidez

Crecimiento medible de dividendos acompañado con una política prudente

Programa de gastos de capital disciplinado involucrando rigurosos análisis sobre todos los proyectos,

con supuestos operacionales conservadores con mínimos umbrales de retorno

3,6

4,8

2009 2012

Ingresos USD miles de millones

+35%

1,5

2,1

2009 2012

EBITDA USD miles de millones

+36%

456

981

2009 2012

Flujo de Caja USD millones

+115%

Fuente: Millicom

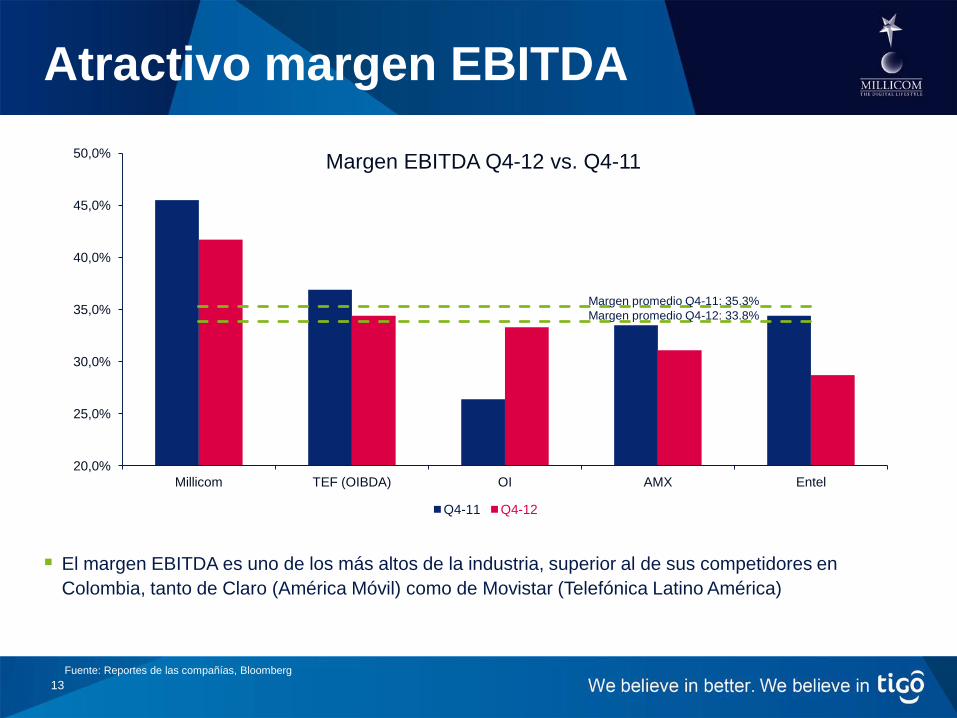

Atractivo margen EBITDA

13

Fuente: Reportes de las compañías, Bloomberg

El margen EBITDA es uno de los más altos de la industria, superior al de sus competidores en

Colombia, tanto de Claro (América Móvil) como de Movistar (Telefónica Latino América)

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

Millicom TEF (OIBDA) OI AMX Entel

Margen EBITDA Q4-12 vs. Q4-11

Q4-11 Q4-12

Margen promedio Q4-11: 35.3%

Margen promedio Q4-12: 33.8%

14

Datos financieros clave 2012

Millicom muestra una continua generación de caja

Fuente: Millicom

*Excluye leasebacks sobre torres, espectro y negocios de activos

USD Millones 2009 2010 2011 2012

Mobile customers (m) 33.9 38.6 43.1 43.8

Revenue 3373 3,920 4,530 4,814

Ebitda 1546 1,841 2,089 2,065

Capex* 748 704 825 922

Operating Free Cash Flow* 678 1,047 1,218 1,127

Apalancamiento conservador

15

Dos emisiones de bonos exitosos durante el cuarto trimestre de 2012 por USD 600 millones

* Incluye mark to market de bonos

** Incluye depósitos, depósitos a término y efectivo restringido

1.233 437

294

318

1.238

1.220

315 266

2011

(USD 2,282m)***

2012

(USD 3,022m)***

Cash

650

461 339

280

882

56 32 30 0

292

0

200

400

600

800

1.000

1.200

1.400

< 1y 1-2 y 2-3 y 3-4 y 4-5 y 5-6 y 6-7 y 7-8 y 8-9 y 9-10 y Madurez promedio 3.4 años

1,262 US$m

Aumentando la diversificación Madurez de la deuda

*** Excluye leasing financiero

USD Millones 2012

Deuda bruta* 3,253

Efectivo** 1,262

Deuda neta 1,991

Deuda neta / EBITDA 1.0

Fuente: Millicom

Bancos Bonos Inst. Financieras de desarrollo

Prestamos con socios + otros

Efectivo

Operador Periodo Deuda Neta / EBITDA

Últimos 12 meses América Móvil Q1-13 1.40

Entel Q4-12 0.70 Millicom Q1-13 1.00 OI Q4-12 2.85 Telefónica Q4-12 2.36

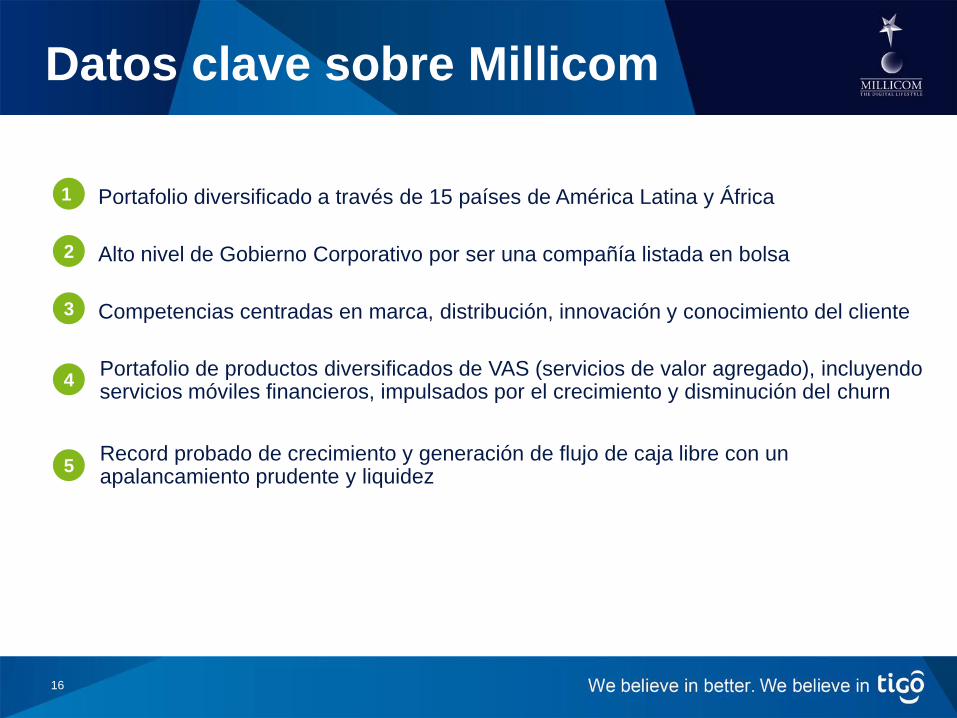

Datos clave sobre Millicom

16

Portafolio diversificado a través de 15 países de América Latina y África 1

Alto nivel de Gobierno Corporativo por ser una compañía listada en bolsa 2

Competencias centradas en marca, distribución, innovación y conocimiento del cliente 3

Portafolio de productos diversificados de VAS (servicios de valor agregado), incluyendo servicios móviles financieros, impulsados por el crecimiento y disminución del churn

4

Record probado de crecimiento y generación de flujo de caja libre con un apalancamiento prudente y liquidez

5

Agenda

17

Millicom en el mundo

Millicom y su solidez financiera

Millicom en Colombia historia de éxito

¿Qué busca el proyecto fusión?

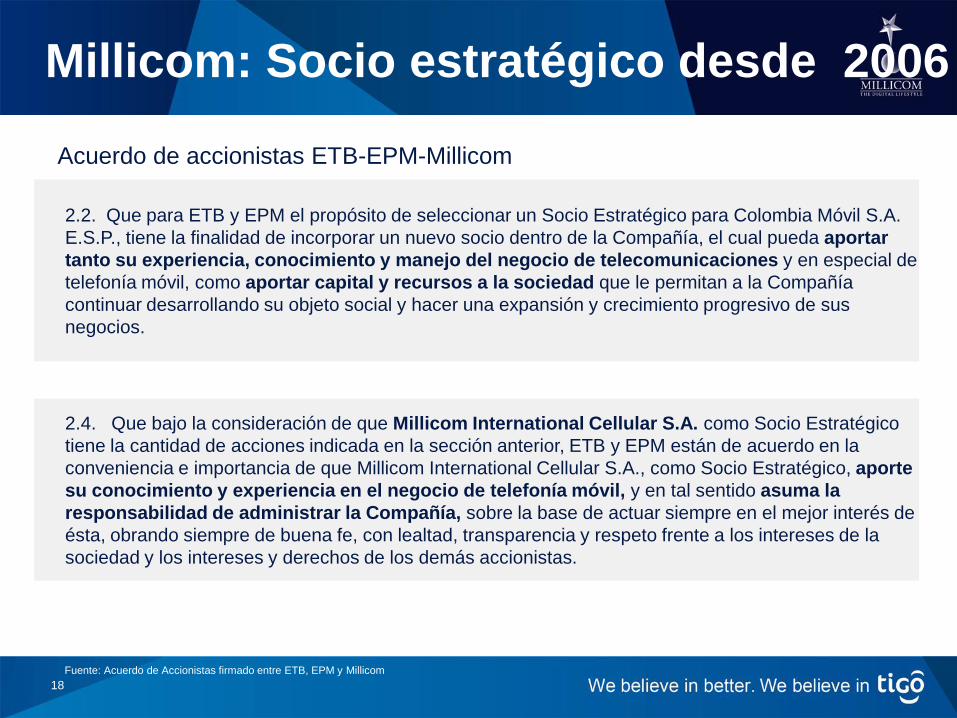

Millicom: Socio estratégico desde 2006

18

2.2. Que para ETB y EPM el propósito de seleccionar un Socio Estratégico para Colombia Móvil S.A.

E.S.P., tiene la finalidad de incorporar un nuevo socio dentro de la Compañía, el cual pueda aportar

tanto su experiencia, conocimiento y manejo del negocio de telecomunicaciones y en especial de

telefonía móvil, como aportar capital y recursos a la sociedad que le permitan a la Compañía

continuar desarrollando su objeto social y hacer una expansión y crecimiento progresivo de sus

negocios.

2.4. Que bajo la consideración de que Millicom International Cellular S.A. como Socio Estratégico

tiene la cantidad de acciones indicada en la sección anterior, ETB y EPM están de acuerdo en la

conveniencia e importancia de que Millicom International Cellular S.A., como Socio Estratégico, aporte

su conocimiento y experiencia en el negocio de telefonía móvil, y en tal sentido asuma la

responsabilidad de administrar la Compañía, sobre la base de actuar siempre en el mejor interés de

ésta, obrando siempre de buena fe, con lealtad, transparencia y respeto frente a los intereses de la

sociedad y los intereses y derechos de los demás accionistas.

Acuerdo de accionistas ETB-EPM-Millicom

Fuente: Acuerdo de Accionistas firmado entre ETB, EPM y Millicom

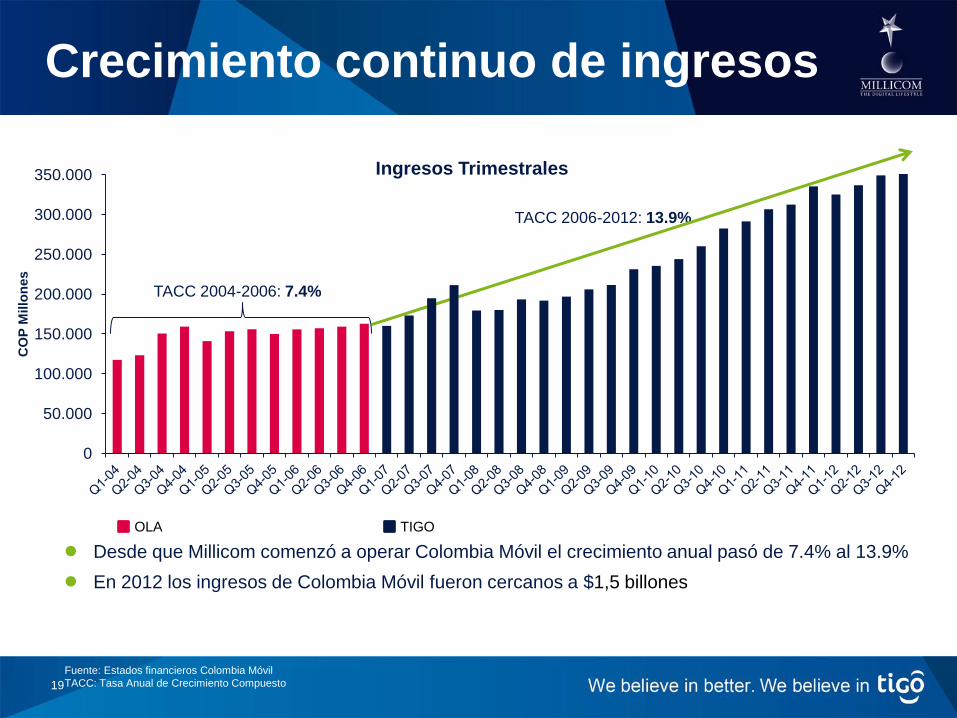

Crecimiento continuo de ingresos

19

TACC 2004-2006: 7.4%

TACC 2006-2012: 13.9%

● Desde que Millicom comenzó a operar Colombia Móvil el crecimiento anual pasó de 7.4% al 13.9%

● En 2012 los ingresos de Colombia Móvil fueron cercanos a $1,5 billones

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

CO

P M

illo

nes

Ingresos Trimestrales

OLA TIGO

Fuente: Estados financieros Colombia Móvil

TACC: Tasa Anual de Crecimiento Compuesto

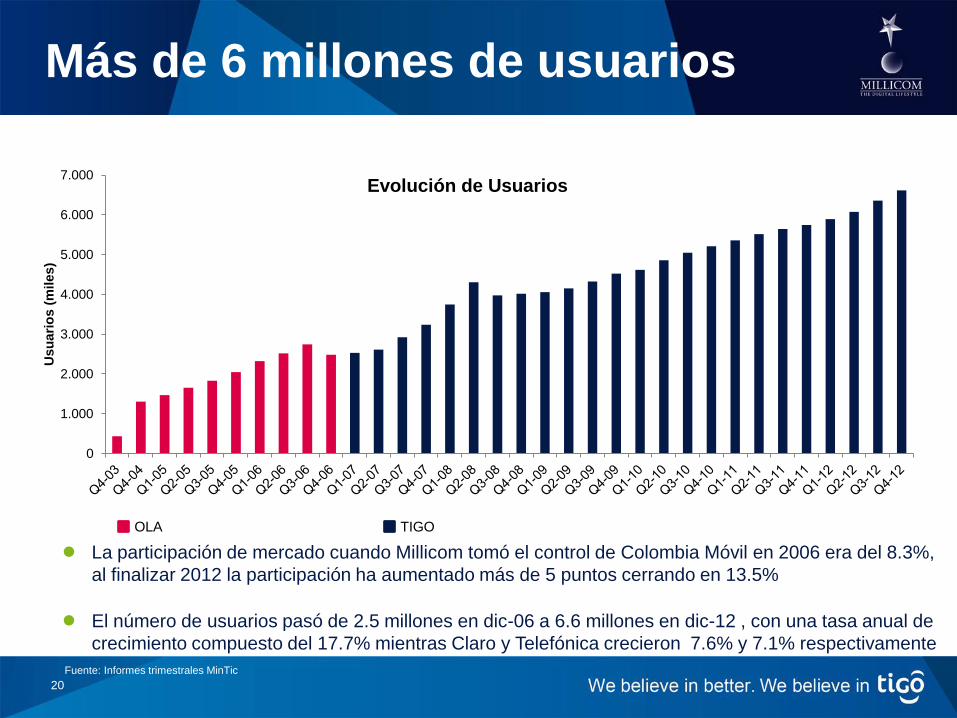

Más de 6 millones de usuarios

● La participación de mercado cuando Millicom tomó el control de Colombia Móvil en 2006 era del 8.3%,

al finalizar 2012 la participación ha aumentado más de 5 puntos cerrando en 13.5%

● El número de usuarios pasó de 2.5 millones en dic-06 a 6.6 millones en dic-12 , con una tasa anual de

crecimiento compuesto del 17.7% mientras Claro y Telefónica crecieron 7.6% y 7.1% respectivamente

20

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Usu

ari

os (

miles)

Evolución de Usuarios

OLA TIGO

Fuente: Informes trimestrales MinTic

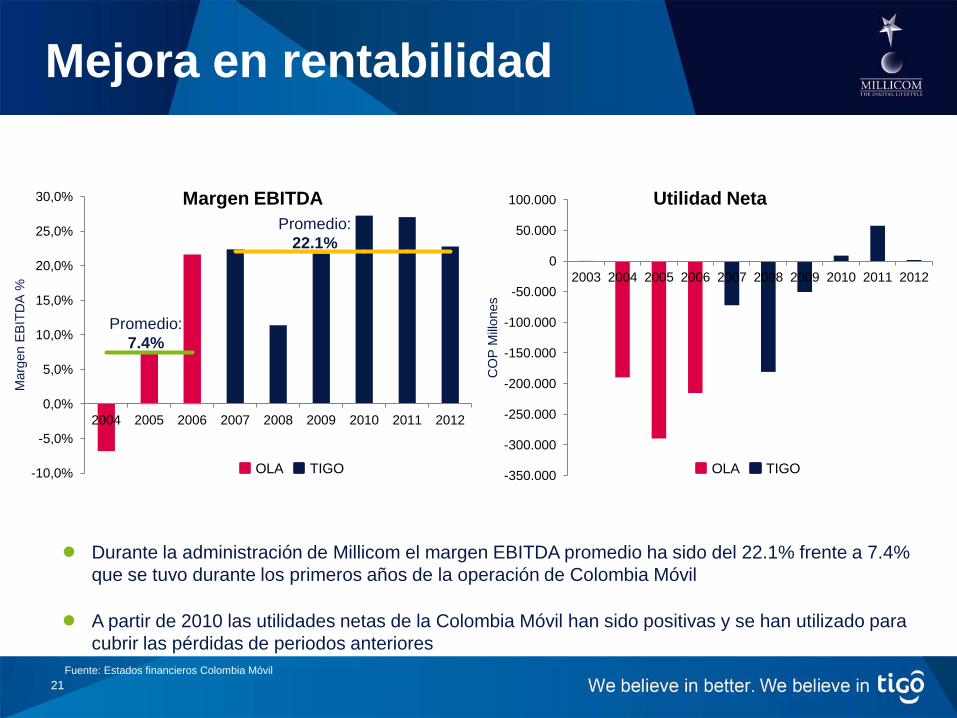

Mejora en rentabilidad

21

-350.000

-300.000

-250.000

-200.000

-150.000

-100.000

-50.000

0

50.000

100.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

CO

P M

illones

Utilidad Neta

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012

Marg

en E

BIT

DA

%

Margen EBITDA

Promedio:

7.4%

Promedio:

22.1%

● Durante la administración de Millicom el margen EBITDA promedio ha sido del 22.1% frente a 7.4%

que se tuvo durante los primeros años de la operación de Colombia Móvil

● A partir de 2010 las utilidades netas de la Colombia Móvil han sido positivas y se han utilizado para

cubrir las pérdidas de periodos anteriores

OLA TIGO OLA TIGO

Fuente: Estados financieros Colombia Móvil

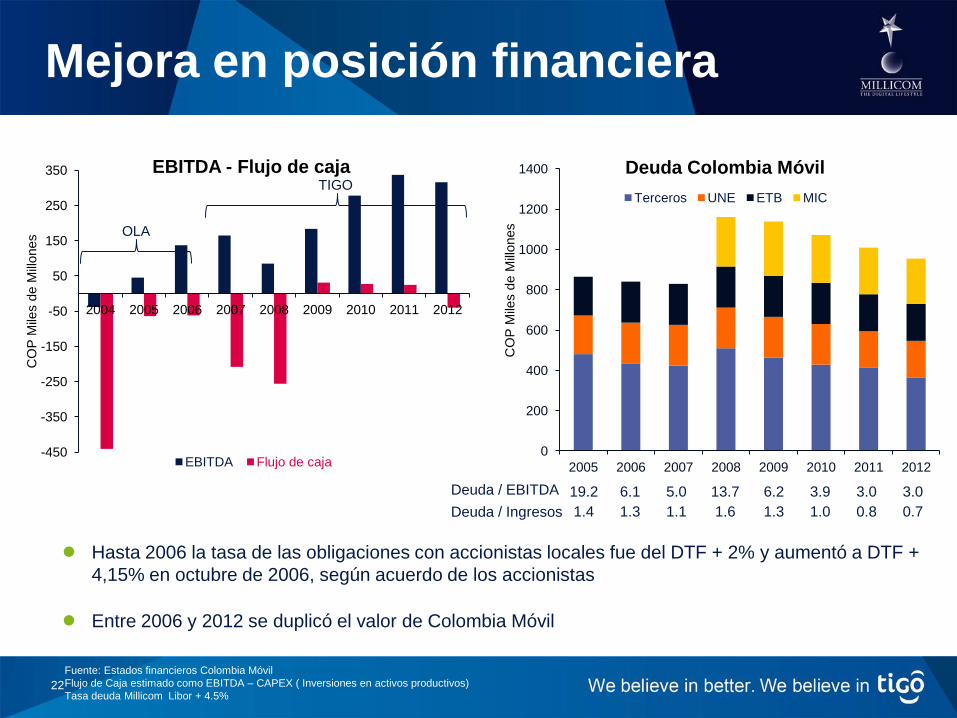

Mejora en posición financiera

22

Fuente: Estados financieros Colombia Móvil

Flujo de Caja estimado como EBITDA – CAPEX ( Inversiones en activos productivos)

Tasa deuda Millicom Libor + 4.5%

0

200

400

600

800

1000

1200

1400

2005 2006 2007 2008 2009 2010 2011 2012

CO

P M

iles d

e M

illones

Deuda Colombia Móvil

Terceros UNE ETB MIC

OLA

TIGO

● Hasta 2006 la tasa de las obligaciones con accionistas locales fue del DTF + 2% y aumentó a DTF +

4,15% en octubre de 2006, según acuerdo de los accionistas

● Entre 2006 y 2012 se duplicó el valor de Colombia Móvil

Deuda / EBITDA 19.2 6.1 5.0 13.7 6.2 3.9 3.0 3.0

1.4 1.3 1.1 1.6 1.3 1.0 0.8 0.7 Deuda / Ingresos

-450

-350

-250

-150

-50

50

150

250

350

2004 2005 2006 2007 2008 2009 2010 2011 2012

CO

P M

iles d

e M

illones

EBITDA - Flujo de caja

EBITDA Flujo de caja

Líderes en servicios innovadores

23

Primeros en ofrecer servicios innovadores

2007

●Ring back tones

●Micro regargas

(desde $500)

●*DAR: traslado de

saldo entre usuarios

●Banca Móvil

2008 2009 2010 2011 2012

●Valor / minuto

más barato a

números

escogidos por

el usuario

(parceros)

●Servicio de

música ilimitada

●Autoservicios a

través de portal

USSD

●Tu saldo no

vence

●HSPA+

●Arma tu plan

●Teléfonos con

bandas abiertas

●“Devolvato” el valor

que pagó el usuario

por el teléfono se le

devuelve en

minutos

●3G lanzamiento

simultáneo con

Claro

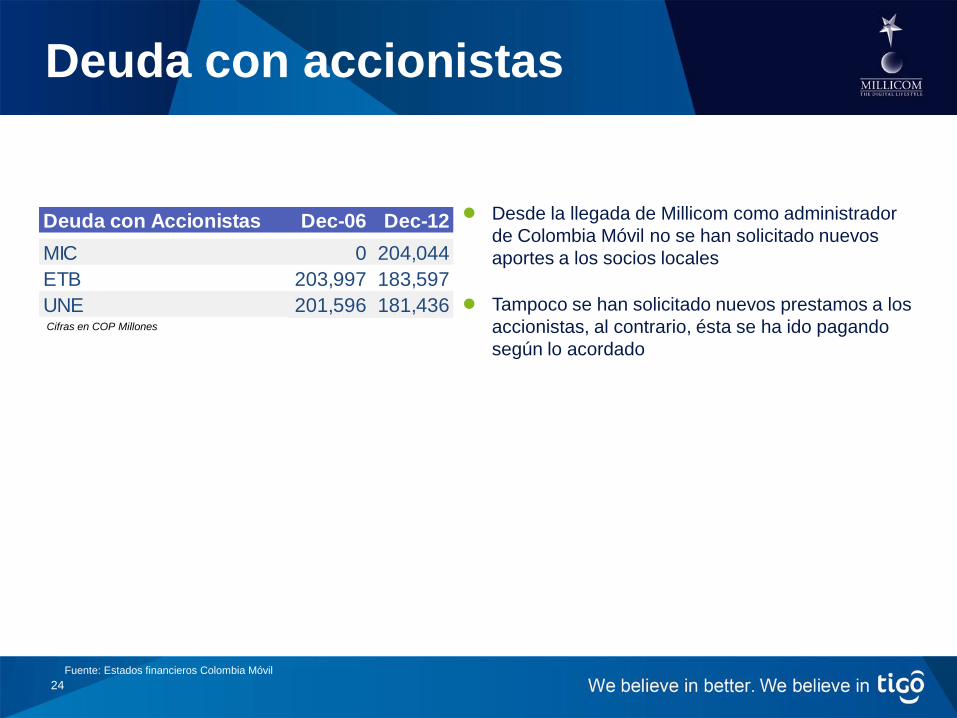

Deuda con accionistas

24

Deuda con Accionistas Dec-06 Dec-12

MIC 0 204,044

ETB 203,997 183,597

UNE 201,596 181,436

● Desde la llegada de Millicom como administrador

de Colombia Móvil no se han solicitado nuevos

aportes a los socios locales

● Tampoco se han solicitado nuevos prestamos a los

accionistas, al contrario, ésta se ha ido pagando

según lo acordado

Cifras en COP Millones

Fuente: Estados financieros Colombia Móvil

Agenda

25

Millicom en el mundo

Millicom y su solidez financiera

Millicom en Colombia historia de éxito

¿Qué busca el proyecto fusión?

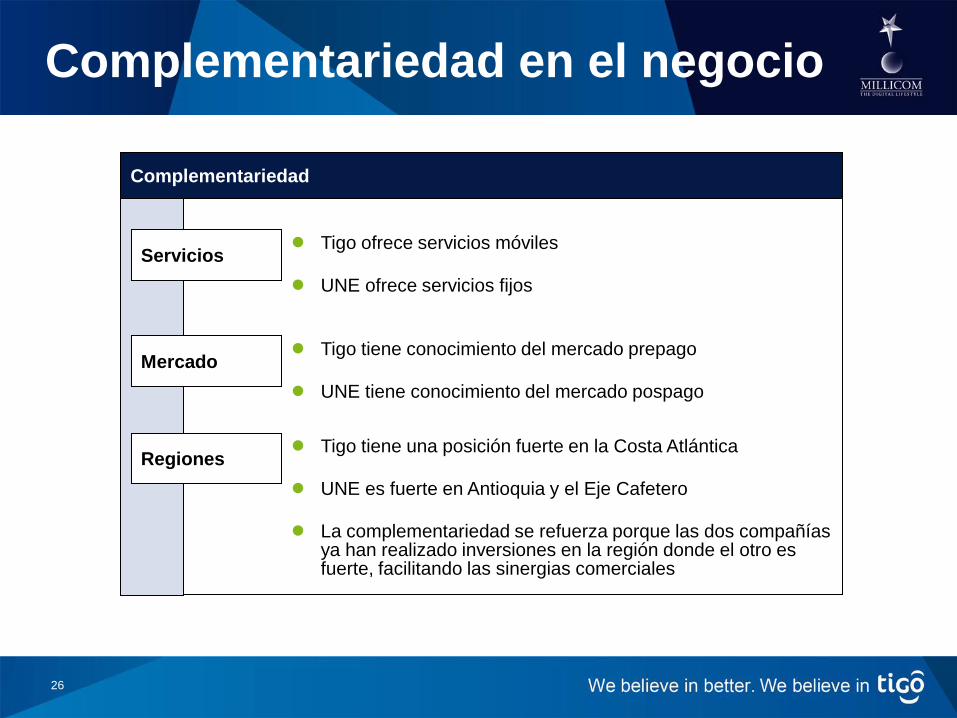

Complementariedad en el negocio

26

Complementariedad

Servicios

Mercado

Regiones

● Tigo ofrece servicios móviles

● UNE ofrece servicios fijos

● Tigo tiene conocimiento del mercado prepago

● UNE tiene conocimiento del mercado pospago

● Tigo tiene una posición fuerte en la Costa Atlántica

● UNE es fuerte en Antioquia y el Eje Cafetero

● La complementariedad se refuerza porque las dos compañías ya han realizado inversiones en la región donde el otro es fuerte, facilitando las sinergias comerciales

Corporativo

Telef. móvil

Internet fijo

Telef. fija

TV Sat

TV cable

Fortalecer nuestra oferta

27

● Tigo y UNE combinado logran igualar el portafolio de servicios de Claro y Movistar

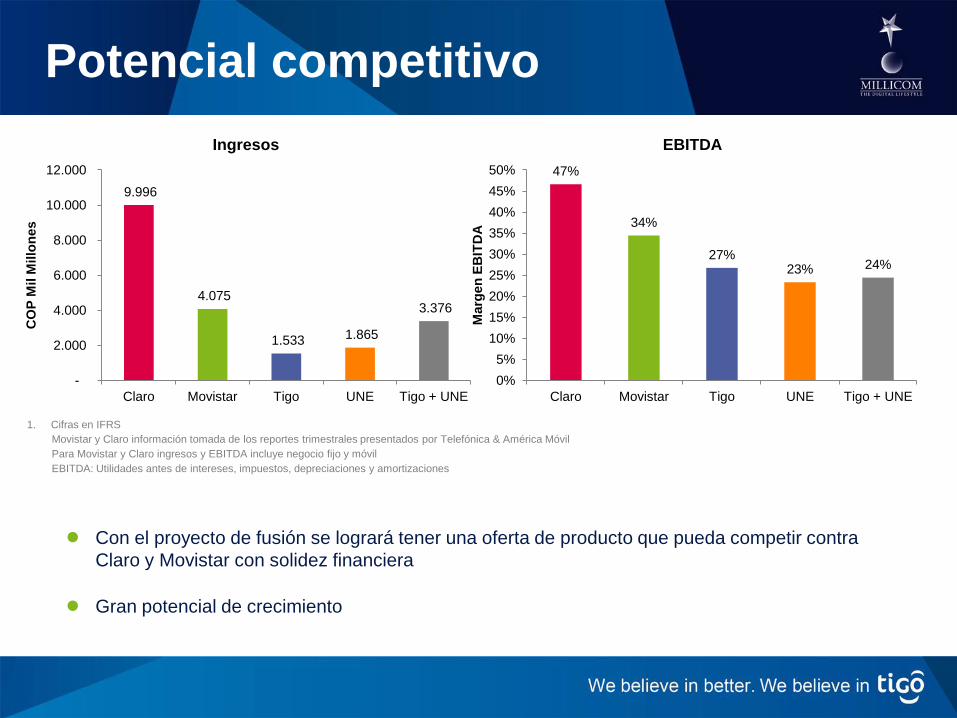

Potencial competitivo

1. Cifras en IFRS

Movistar y Claro información tomada de los reportes trimestrales presentados por Telefónica & América Móvil

Para Movistar y Claro ingresos y EBITDA incluye negocio fijo y móvil

EBITDA: Utilidades antes de intereses, impuestos, depreciaciones y amortizaciones

● Con el proyecto de fusión se logrará tener una oferta de producto que pueda competir contra

Claro y Movistar con solidez financiera

● Gran potencial de crecimiento

9.996

4.075

1.533 1.865

3.376

-

2.000

4.000

6.000

8.000

10.000

12.000

Claro Movistar Tigo UNE Tigo + UNE

CO

P M

il M

illo

nes

Ingresos

47%

34%

27% 23% 24%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Claro Movistar Tigo UNE Tigo + UNE

Marg

en

EB

ITD

A

EBITDA

Datos clave sobre Millicom

29

1 Trayectoria global de innovación y servicio

2 Solidez financiera

3 Compromiso con alianzas y asociaciones sostenibles y efectivas

4 Determinados en actuar con transparencia frente a nuestros clientes,

proveedores, empleados, inversionistas y socios

5 Comprobados resultados operacionales mundialmente

Gracias