Download - NOVEDADES TRIBUTARIAS para el año 2008

NOVEDADES TRIBUTARIASpara el año

2008

Principales normas• Ley 48/2007, de 19 de diciembre, por la que se modifica el

Convenio Económico entre el Estado y Navarra• Ley Foral 2/2008, de 24 de enero, de modificación de

diversos impuestos y otras medidas tributarias• Decreto Foral Legislativo 3/2007, de 10 de diciembre, por

el que se modifica la Ley Foral del IVA• Decreto Foral Legislativo 1/2008, de 14 de enero, por el

que se modifica la Ley Foral de IIEE• Decreto Foral Legislativo 2/2008, de 22 de enero, por el

que se modifica la Ley Foral del IVA

Panorama general• Convenio Económico

– Volumen operaciones– Grupos IVA

• IRPF– Deflactación tarifa– Becas– Deducción pensiones viudedad SOVI– Medidas alquiler vivienda– Transmisión empresa familiar

• Impuesto Sociedades– Rebaja tipos– Reforma contable– Beneficio fiscal patentes

• IVA– Grupos IVA

• Impuesto matriculación– Nuevos hechos imponibles y tipos

• Otros– Texto refundido IRPF

Convenio Económico• Necesidad de las adaptaciones realizadas• Nueva cláusula de refuerzo del intercambio de

información entre Navarra y el Estado• Actualización de la cifra del volumen de operaciones en

ISOC y en IVA: 7 millones de euros• Normas de exacción y gestión para el nuevo régimen de

grupos de IVA• Posibilidad de ampliación de tipos en el Impuesto de

matriculación.• Puntos de conexión en el Impuesto sobre el carbón

Convenio Económico• Ampliación de tipo y exención en el IVMH• Punto de conexión devoluciones Impuesto de

hidrocarburos a agricultores y ganaderos• Punto de conexión devoluciones Impuesto de

hidrocarburos a profesionales• Disposiciones transitorias• Acuerdos de Comisión Coordinadora:

– Intercambios de información directiva del ahorro– Devoluciones en supuestos de exención IVMH– Depósitos fiscales integrales

Impuesto sobre Sociedades• Modificaciones derivadas de la reforma mercantil

y contable• Rebaja del tipo de gravamen para las grandes

empresas y micropymes• Incentivo fiscal para las empresas innovadoras• Modificación de la deducción por reinversión• Ampliación del plazo de presentación y pago del

impuesto

Impuesto sobre SociedadesReforma contable

• Armonización normas contables UE. Inicio– Cuarta directiva– Séptima directiva– Ley 19/1989– RDLeg. 1564/1989 TRLSA– RD 1643/1990 PGC 1990

Impuesto sobre SociedadesReforma contable

• Armonización normas contables UE. Aproximación a las NIC– Modificación directivas– Reglamento CE/1606/2002 (grupos cotizados)– Ley 62/2003

Desde 2005, MODELO CONTABLE DUAL

Impuesto sobre SociedadesReforma contable actual

MARCO CONTABLE ÚNICO• Finalidad

– Homogeneidad de la información contable– Incorporando en nuestro derecho contable las NIC UE

• Instrumento: Ley 16/2007, de 4 de julio– Modifica Ccom y TRLSA

• Nuevo marco conceptual• Define componentes balance y P y G• Criterios de imputación y valoración contable

– Ámbito fiscal: adaptación del ISOC estatal a la reforma contable

• Nuevo Plan General Contable – RD 1514/2007 PGC– RD 1515/2007 PGC PYMES

• Ley Foral 2/2008, de 24 de enero– Adaptación del ISOC navarro a la reforma contable

Impuesto sobre SociedadesIncidencia en la fiscalidad

• Modelo de relación contabilidad-fiscalidadResultado contable

Ajustes extracontables

Base imponible

Impuesto sobre SociedadesIncidencia en la fiscalidad

• Conclusión: cualquier modificación en la contabilidad puede tener incidencia en la fiscalidad

• Objetivos:– Adaptar la Ley del ISOC a la nueva terminología– Búsqueda de la NEUTRALIDAD

Impuesto sobre SociedadesAmortizaciones

• Contabilidad: – activos fijos cuya vida útil tenga un límite temporal– Se amortizan racional y sistemáticamente

• Fiscalidad: Artículos 14, 15 y 16– No alteran los requisitos anteriores, tan solo

incorporar nuevas denominaciones y categorías.

Impuesto sobre SociedadesAmortización inmovilizado material

• Se añaden las inversiones inmobiliarias– Inmuebles para obtener rentas, o plusvalías– No uso en el proceso de producción o para venta en el

cursos ordinario de operaciones• No se alteran ni requisitos ni límites para la

deducción fiscal

Impuesto sobre SociedadesAmortización inmovilizado intangible

• Contabilidad: – Con vida útil definida

• Amortización• Correción de valor por deterioro

– Con vida indefinida• Correción de valor por deterioro. Reversible

– Fondo de comercio• No se amortiza• Correción por deterioro. Irreversible

• No se alteran ni requisitos ni límites para la deducción fiscal

Impuesto sobre SociedadesAmortización inmovilizado intangible

• Fiscalidad: – Adaptación a la nueva terminología: inmovilizado inmaterial

inmovilizado intangible– Requisitos fiscales: no cambian

• amortización– Máximo 1/10– Vinculación o grupo entre adquirente y transmitente

• Corrección de valor: prueba del deterioro– Fondo de comercio: cambio

• Contablemente no se amortiza: corrección de valor• Fiscalmente se permite la amortización: requisitos• Corrección por deterioro. Irreversible

Impuesto sobre SociedadesArrendamiento financiero

• Contabilidad– Arrendamiento financiero:

• Fondo económico: transmisión riesgos y beneficios• Aumentan los casos • Se tratan como adquisición con financiación ajena

– Arrendamiento operativo• No transmisión de riesgos y beneficios• Se tratan como ingresos y gastos

– Pueden ser financieros u operativos independientemente de si hay opción

Impuesto sobre SociedadesArrendamiento financiero

• Fiscalidad: artículo 18– Con carácter general, la calificación fiscal acepta y

depende de la contable– Determinados arrendamientos financieros con opción

de compra: régimen especial• Carga financiera• Recuperación coste del bien máximo doble amortización

– Calificación objetiva fiscal de determinados arrendamientos con opción de compra como financieros

Impuesto sobre SociedadesCorrecciones de valor

• Contabilidad– Criterio general valoración activos: precio

adquisición/coste producción– Deterioro de activos: corrección valorativa para

atribuirles su valor inferior

Impuesto sobre SociedadesCorrecciones de valor

• Fiscalidad: artículos 19, 20 y 21– Regla general: todos los gastos contables por pérdidas

por deterioro son deducibles, salvo la ley fiscal diga que no.

– No se altera la regulación fiscal anterior, tan solo adaptación a la nueva terminología

– La mayor complejidad proviene de los activos financieros/ valor razonable

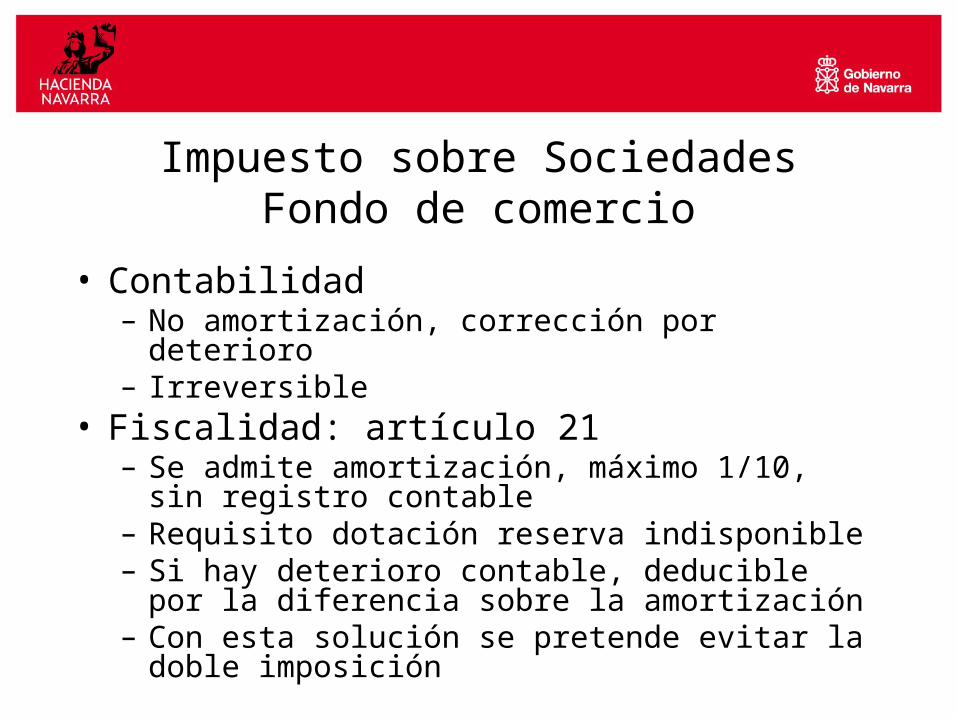

Impuesto sobre SociedadesFondo de comercio

• Contabilidad– No amortización, corrección por deterioro– Irreversible

• Fiscalidad: artículo 21– Se admite amortización, máximo 1/10, sin registro

contable– Requisito dotación reserva indisponible– Si hay deterioro contable, deducible por la diferencia

sobre la amortización– Con esta solución se pretende evitar la doble

imposición

Impuesto sobre SociedadesProvisiones

• Contabilidad– Son pasivos– Fecha e importe indeterminados– Origen legal, contractual, implícito o tácito– Pasivos contingentes, no van a PyG sino a la

memoria– Antes eran provisiones también las

correcciones de valor

Impuesto sobre SociedadesProvisiones

• Fiscalidad: artículos 22 y 23– Regla general:son deducibles, salvo que la ley diga lo

contrario (antes al revés)– No son deducibles:

• Obligaciones implícitas o tácitas• Retribuciones y prestaciones al personal• Gastos personal en instrumentos de patrimonio• Costes cumplimiento contratos que excedan beneficios• Reestructuraciones• Riesgo devoluciones de ventas

– Se integrarán en la BI cuando se apliquen a su finalidad

Impuesto sobre SociedadesProvisiones

• Fiscalidad: artículos 22 y 23– Si son deducibles:

• Actuaciones medioambientales, plan aprobado• Garantías reparación y servicios• Provisiones para impuestos• Para otras responsabilidades• Desmantelamiento, retiro o rehabilitación

Impuesto sobre SociedadesReglas de valoración: art. 25

• Criterio general: Valor adquisición/coste producción

• Regla especial: activos financieros/ valor razonable

• Fiscalmente se admiten todos los criterios de valoración

• Las variaciones de valor que produzca el criterio de valor razonable no tiene consecuencias fiscales hasta que no se integren en la cuenta de P y G.

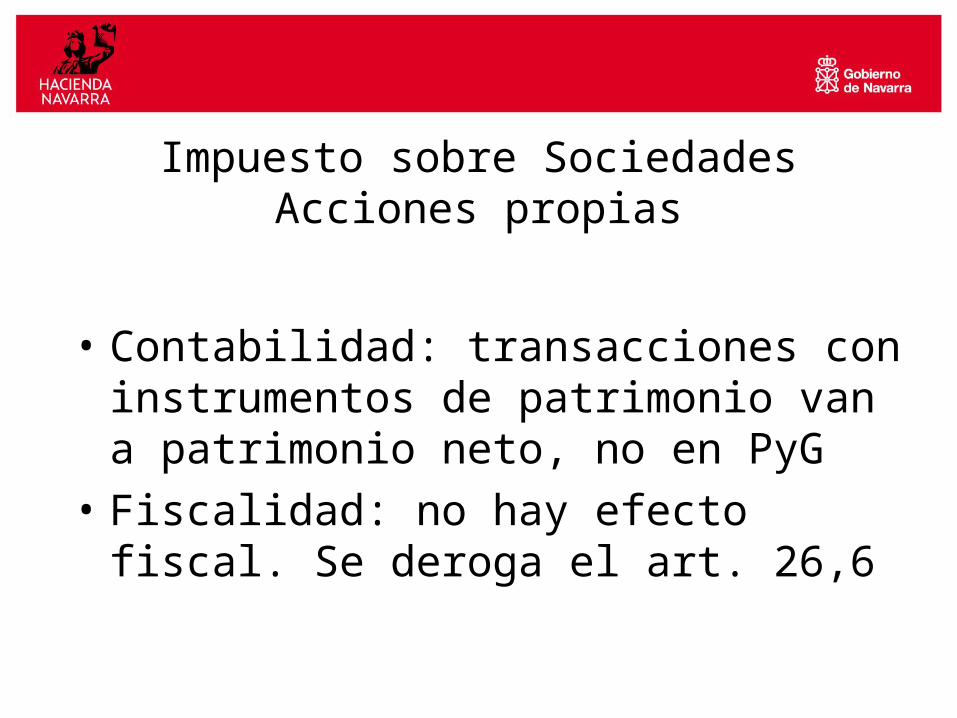

Impuesto sobre SociedadesAcciones propias

• Contabilidad: transacciones con instrumentos de patrimonio van a patrimonio neto, no en PyG

• Fiscalidad: no hay efecto fiscal. Se deroga el art. 26,6

Impuesto sobre SociedadesCorrección monetaria: art. 27

• Se adapta a la nueva terminología. Incluye:– Inversiones inmobiliarias– Activos no corrientes mantenidos para la venta

• En el coeficiente de financiación, se hace referencia al patrimonio neto

Impuesto sobre SociedadesPersonas o entidades vinculadas: art. 28,3

• Se sustituye el concepto de unidad de decisión por el de control

Impuesto sobre SociedadesImputación temporal: art. 34,3

• Adaptación terminológica• Introducción del nuevo criterio contable:

– Errores contables– Cambios de criterio contable– Estimaciones contables

Impuesto sobre SociedadesBeneficios fiscales

• Adaptación terminológica:– Exención por reinversión– Reserva especial para inversiones– Deducción por inversiones– Deducción por reinversión

Impuesto sobre SociedadesOtras adaptaciones

• Deducción por doble imposición interna• Deducción por doble imposición

internacional• Grupos• Fondo de comercio en fusiones impropias

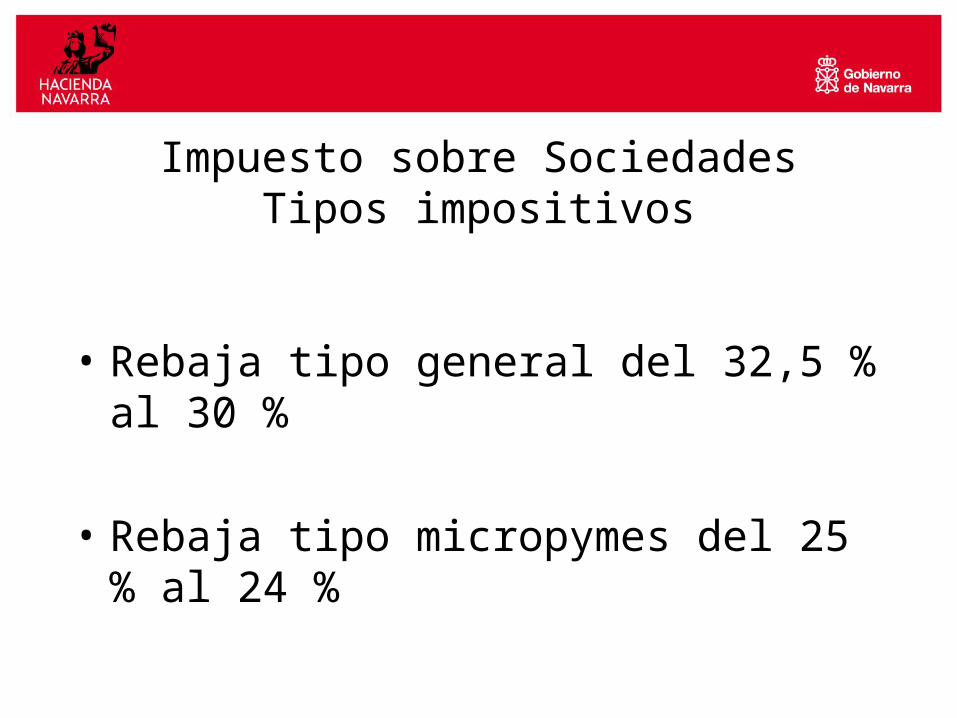

Impuesto sobre SociedadesTipos impositivos

• Rebaja tipo general del 32,5 % al 30 %

• Rebaja tipo micropymes del 25 % al 24 %

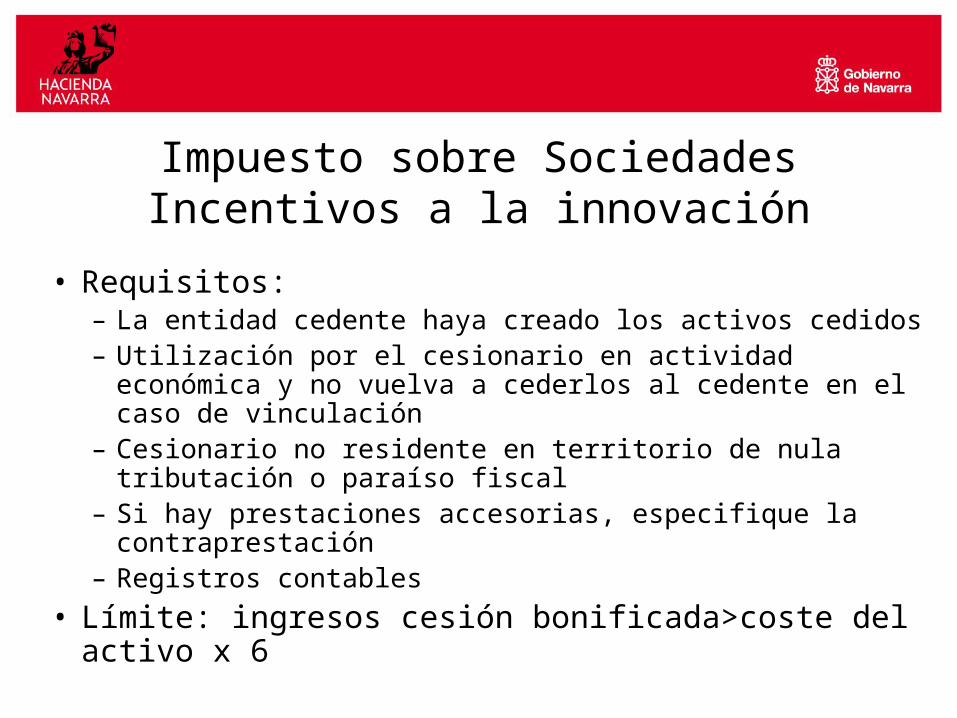

Impuesto sobre SociedadesIncentivos a la innovación

• Objetivo: incentivar actividad innovadora reduciendo la fiscalidad de la explotación del producto de esa actividad

• Regulada en el artículo 37 y pendiente de declaración de compatibilidad con el ordenamiento comunitario por la Comisión Europea

Impuesto sobre SociedadesIncentivos a la innovación

• No inclusión en la base imponible del 50 % de los ingresos que provengan de la cesión del derecho de uso o explotación de patentes, dibujos, modelos, planos y otros activos intangibles

• El beneficio no se extiende a cesión de marcas, obras literarias, películas, derechos de imagen, programas informáticos, etc.

Impuesto sobre SociedadesIncentivos a la innovación

• Requisitos:– La entidad cedente haya creado los activos cedidos– Utilización por el cesionario en actividad económica y no

vuelva a cederlos al cedente en el caso de vinculación– Cesionario no residente en territorio de nula tributación o

paraíso fiscal– Si hay prestaciones accesorias, especifique la

contraprestación– Registros contables

• Límite: ingresos cesión bonificada>coste del activo x 6

Impuesto sobre SociedadesDeducción por reinversión

• Se modifican y flexibilizan los requisitos referidos a los elementos transmitidos y reinvertidos– Antes, valores en entidades > 50% del activo debía

ser inmovilizado material, inmaterial o valores significativos

– Ahora, valores en entidades > 85% elementos afectos (si es menos, deducción proporcional)

MUCHAS GRACIAS POR SU ATENCIÓN

![Chiclayo 17-09-16 (1) [Modo de compatibilidad]...Miguel Arancibia Cueva 1 Organiza: NOVEDADES TRIBUTARIAS 2 PROYECTO 228/2016-PE PARA LEGISLAR NUEVAS MEDIDAS TRIBUTARIAS Y OTROS •](https://cdn.vdocuments.co/doc/165x107/6126dd43ac444947977ff26d/chiclayo-17-09-16-1-modo-de-compatibilidad-miguel-arancibia-cueva-1-organiza.jpg)