NORMAS GENERALES DE

CONTROL INTERNO

Guatemala, octubre de 2014

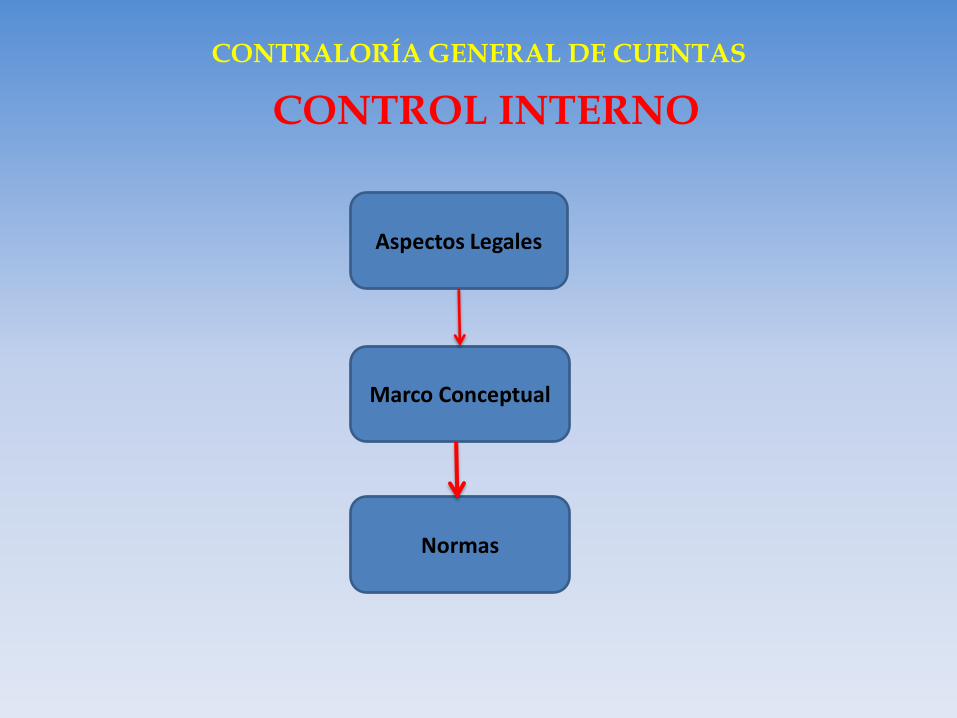

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

Aspectos Legales

Marco Conceptual

Normas

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

LEY ORGÁNICA DEL PRESUPUESTO.

DECRETO 101-97 ARTÍCULO 1. Objeto, literal f) numeral 2, (reformado por el artículo 1 del

Decreto Número 13-2013)

f) Responsabilizar a la autoridad superior de cada organismo o entidad del sector público, por la implantación y mantenimiento de:

2) Un eficiente y eficaz sistema de control interno normativo, financiero, económico y de gestión sobre sus propias operaciones, organizado en base a las normas generales emitidas por la Contraloría General de Cuentas.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DE CUENTAS

Decreto Número 31-2002

ARTÍCULO 3. Objetivos. La Contraloría General de Cuentas, a través del control gubernamental, y dentro de su campo de competencia, tiene los objetivos siguientes:

a) Determinar si la gestión institucional de los entes o personas a que se refiere el artículo anterior, se realiza bajo criterios de probidad, eficacia, eficiencia, transparencia, economía y equidad.

f) Promover la modernización de la auditoría interna y externa gubernamentales, para garantizar un mejor servicio a las instituciones públicas, con el fin de mantener actualizados los procesos y sistemas operativos y de control.

g) Contribuir al fortalecimiento de la capacidad gerencial del Estado para ejecutar con eficacia y eficiencia las decisiones y políticas del Gobierno.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DE CUENTAS

Decreto Número 31-2002

ARTÍCULO 4. Atribuciones. La Contraloría General de Cuentas tiene las atribuciones siguientes:

c) Normar el control interno institucional y la gestión de las unidades de auditoría interna, proponiendo las medidas que contribuyan a mejorar la eficiencia y eficacia de las mismas, incluyendo las características que deben reunir los integrantes de dichas unidades.

ARTÍCULO 5. Control gubernamental. El Control Gubernamental es el conjunto de principios, órganos, normas y procedimientos que rigen y coordinan el ejercicio de control interno y externo gubernamental.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DE CUENTAS

Decreto Número 31-2002

ARTÍCULO 13. Atribuciones. El Contralor General de Cuentas tiene, dentro

de las facultades que le asigna la Constitución Política de la República, las

siguientes atribuciones:

g) Aprobar políticas, normas y manuales de control gubernamental de

observancia obligatoria para los organismos, entidades y personas a que

se refiere el artículo 2 de la presente Ley.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO REGLAMENTO DE LA LEY ORGÁNICA DE LA CONTRALORÍA GENERAL

DE CUENTAS

Acuerdo Gubernativo No.192-2014

CAPÍTULO II

CONTROL GUBERNAMENTAL

ARTÍCULO 7. Componentes del control gubernamental. El control gubernamental tal como lo define el artículo 5 de la Ley, para su efectividad funcionará a través de los mecanismos de control interno y externo gubernamental.

ARTÍCULO 8. Control interno gubernamental. El control interno gubernamental es un proceso efectuado por el cuerpo colegiado superior o la máxima autoridad, la unidad de auditoría interna y por el personal de una entidad, diseñado para dar una seguridad razonable del cumplimiento de los objetivos y metas institucionales.

ARTÍCULO 14. Control externo gubernamental. El control externo gubernamental, es un conjunto de actividades y acciones técnicas y legales, ejercidas por la Contraloría, para evaluar todo el ámbito operacional, funcional y legal de los entes públicos, a través de la auditoria moderna, accionada por profesionales que no intervienen en las actividades u operaciones controladas, con base a normas de auditoría gubernamental, técnicas y procedimientos que permitan un enfoque objetivo y profesional, cuyos resultados se sintetizan en recomendaciones para mejorar la administración pública.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

MARCO CONCEPTUAL GENERALIDADES

DEFINICIÓN

Es un proceso efectuado por el cuerpo colegiado más alto (Consejo de Administración, Directorio, etcétera), la gerencia y por el personal de una entidad, diseñado para dar una seguridad razonable del cumplimiento de los objetivos institucionales, comprendidos en uno o más de los siguientes grupos: Efectividad y eficiencia de las operaciones, confiabilidad de la información financiera y administrativa, observancia de las leyes y reglamentos aplicables.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

OBJETIVOS

Los objetivos del control interno se encaminan a controlar y mejorar las operaciones en las distintas etapas de su proceso que se relacionan con:

a. Eficiencia de las operaciones.

b. Sistemas integrados de administración y finanzas, para el control e información de los resultados de las operaciones.

c. Utilidad, oportunidad, confiabilidad y razonabilidad de la información.

d. Rendir cuenta oportuna de los resultados de la gestión.

e. Capacidad administrativa para impedir, identificar y comprobar el manejo

inadecuado de los recursos del Estado.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO IMPORTANCIA

El control interno es de mucha importancia porque permite:

a. El uso eficiente de los recursos humanos, materiales y financieros.

b. Contar con la información administrativa y financiera oportuna, correcta y confiable para la toma de decisiones y la rendición de cuentas de la gestión de los funcionarios públicos.

c. Detectar los riesgos de errores e irregularidades como base para identificar sus causas y promover acciones para eliminar las debilidades de control existentes.

d. Promover un grado razonable de efectividad, eficiencia y economía, en la administración y uso de los recursos públicos.

e. Promover el cumplimiento de las políticas dictadas por la máxima autoridad, así como las leyes y reglamentos aplicables

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

ALCANCE

a. Es institucional y diseñado en forma específica para cada ámbito de

especialización funcional.

b. Abarca toda la estructura organizacional.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

Funcionamiento

Para que el control interno funcione adecuadamente, es necesario que:

a. Se establezca en forma sistemática en función de la

práctica institucional.

b. Se le dote de la tecnología y de los elementos, humanos,

materiales y financieros necesarios.

c. Se oriente a objetivos definidos de manera que los resultados, como el efecto de las acciones, puedan ser evaluados.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO Características

Un ambiente y estructura de control interno sólido y efectivo, debe incluir criterios específicos que se relacionan con:

a. Controles de la legalidad …autoricen e inicien operaciones legítimas

y apropiadas.

b. Controles de la oportunidad …transacciones autorizadas se ejecuten y se

registren oportunamente.

c. Controles preventivos …por medio de los cuales, se evite la colusión…

d. Controles gerenciales …se evalúe y mida la eficiencia, efectividad y economía de

los indicadores de gestión.

e. Controles detectivos …se detecten a tiempo los riesgos de errores e

irregularidades en la ejecución o registro de las operaciones ..

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

Características . . . .

f. Controles prácticos …que obedezcan a un análisis del costo frente al beneficio institucional, evitando la abundancia de controles…

g. Controles funcionales, que las medidas que se tomen no debiliten o compliquen los procesos ya existentes, sino que más bien sean complementarios y ágiles.

h. Controles generales, por medio de los cuales se estandaricen controles que cubran todos los departamentos, funciones y personas…

i. Controles específicos, son aquellos diseñados en el detalle necesario, para cubrir todos los ángulos de la operación que se quiere controlar.

CONTRALORÍA GENERAL DE CUENTAS

CONTROL INTERNO

PRINCIPIOS DE CONTROL INTERNO

Los Principios de Control Interno son indicadores fundamentales que sirven de base para el desarrollo de la estructura y procedimientos de control interno en cada área de funcionamiento institucional, divididos, por su aplicación, en tres grandes grupos:

1. Aplicables a la estructura orgánica

2. Aplicables a los sistemas contables integrados

3. Aplicables a la administración de personal

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

NORMAS GENERALES DE CONTROL INTERNO

Definición

Las Normas Generales de Control Interno, constituyen el elemento básico para desarrollar adecuadamente la organización, las políticas y los procedimientos que serán incorporados a los sistemas integrados de administración y finanzas, con el objeto de controlar las operaciones institucionales. Asimismo, constituyen el marco de referencia para evaluar la eficacia del control interno.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL INTERNO

Objetivos

Las Normas de Control Interno tienen como objetivos los siguientes:

a. Dar las bases para estructurar el control interno en cada ente público.

b. Orientar y fortalecer el control interno en cada ente del sector público, en

el marco del concepto de Rendición de Cuentas.

c. Permitir la evaluación del control interno y definir el grado de

responsabilidad de los servidores en los diferentes niveles de la

organización.

d. Facilitar la evaluación de la eficacia, eficiencia y economía de la

administración pública.

e. Permitir que los sistemas sean auditables para el desarrollo eficiente de

la Auditoría interna y externa.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL INTERNO

Importancia

Las Normas Generales de Control Interno se consideran importantes porque:

a. Sirven de guía en el desarrollo de procedimientos de control e información, y como parámetros para medir su eficiencia.

b. Son uniformes y específicas para temas que son afines en todas las instituciones.

c. Son indispensables para disponer de un buen ambiente de control interno institucional.

d. Son obligatorias y su actualización y mantenimiento obedecen a la evolución institucional.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

Acuerdo No. A-09-2003, artículo 1, literal a)

Son el elemento básico que fija los criterios técnicos y

metodológicos para diseñar, desarrollar e implementar los procedimientos para el control, registro, dirección, ejecución e información de las operaciones financieras, técnicas y administrativas del sector público.

Constituyen un medio técnico para fortalecer y estandarizar la estructura y ambiente de control interno institucional.

Las Normas Generales de Control Interno, son de cumplimiento obligatorio por parte de todos los entes públicos.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

Las normas generales de control interno se clasifican en siete grupos:

1. Aplicación General

2. Administración General

3. Administración de Personal

4. Presupuesto Público

5. Contabilidad Integrada Gubernamental

6. Tesorería

7. Crédito Público

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 1. NORMAS DE APLICACIÓN GENERAL

Se refieren a los criterios técnicos y metodológicos aplicables a cualquier institución, independientemente de su magnitud y de los sistemas en funcionamiento.

1.1 Filosofía de control interno

1.2 Estructura de control interno

Filosofía de la gerencia 1.3 Rectoría del control interno

1.4 Funcionamiento de los sistemas

1.5 Separación de funciones

1.6 Tipos de controles

1.7 Evaluación del control interno

1.8 Creación y fortalecimiento de las unidades de auditoría interna

Estructura organizativa 1.9 Instrucciones por escrito

1.10 Manuales de funciones y procedimientos

1.11 Archivos

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

1.1 FILOSOFÍA DE CONTROL INTERNO

La filosofía de control interno, debe nacer de la misión y visión institucionales, así como de los estándares o valores corporativos, que regirán el ambiente de control interno y el comportamiento de los funcionarios y de los servidores públicos.

1.2 ESTRUCTURA DE CONTROL INTERNO

Es responsabilidad de la máxima autoridad de cada entidad pública, diseñar e implantar una estructura efectiva de control interno, que promueva un ambiente óptimo de trabajo para alcanzar los objetivos institucionales.

1.3 RECTORÍA DEL CONTROL INTERNO

La Contraloría General de Cuentas es el órgano rector del control gubernamental y responsable de establecer las normas generales de control interno las cuales son de observancia obligatoria para cada entidad pública.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 1.4 FUNCIONAMIENTO DE LOS SISTEMAS Es responsabilidad de la máxima autoridad de cada entidad pública,

emitir los reglamentos o normas específicas que regirán el funcionamiento de los sistemas operativos, de administración y finanzas.

1.5 SEPARACIÓN DE FUNCIONES Es responsabilidad de la máxima autoridad de cada entidad pública,

delimitar cuidadosamente, las funciones de las unidades administrativas y sus servidores.

1.6 TIPOS DE CONTROLES Es responsabilidad de la máxima autoridad de cada entidad pública,

establecer e implementar con claridad los diferentes tipos de control que se relacionan con los sistemas administrativos y financieros.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 1.7 EVALUACIÓN DEL CONTROL INTERNO El ambiente y estructura de control interno debe ser evaluado de

manera continua. 1.8 CREACIÓN Y FORTALECIMIENTO DE LAS UNIDADES DE AUDITORÍA

INTERNA Las autoridades superiores son responsables de crear y mantener

en óptimo funcionamiento las unidades de auditoría interna. 1.9 INSTRUCCIONES POR ESCRITO La máxima autoridad de cada ente público, debe establecer que

toda instrucción emanada por los distintos niveles jerárquicos, sea por escrito y divulgados hasta los niveles necesarios.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 1.10 MANUALES DE FUNCIONES Y PROCEDIMIENTOS La máxima autoridad de cada ente público, debe apoyar y

promover la elaboración de manuales de funciones y procedimientos para cada puesto y procesos relativos a las diferentes actividades de la entidad.

1.11 ARCHIVOS Es responsabilidad de la máxima autoridad de cada entidad

pública, emitir, con base en las regulaciones legales respectivas, las políticas administrativas para que en todas las unidades administrativas de la organización, creen y mantengan archivos ordenados en forma lógica, definiendo su contenido, de manera que sea fácil localizar la información.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 2. NORMAS APLICABLES A LOS SISTEMAS DE ADMINISTRACIÓN

GENERAL

Se refieren a los criterios técnicos y metodológicos aplicables a cualquier

institución, para que los sistemas de administración se definan y ajusten en función de los objetivos institucionales, de tal manera que se evite la duplicidad de funciones y atribuciones mediante la adecuación y fusión o supresión de unidades administrativas, para alcanzar eficiencia, efectividad y economía en las operaciones.

En tal sentido, los sistemas de administración general se fundamentan en

los conceptos de centralización normativa y descentralización operativa, para lo cual la definición de las políticas, las normas y procedimientos, se centralizará en la alta dirección de cada entidad pública, mientras que la toma de decisiones de la gestión se realizará lo más cerca posible de donde se realizan los procesos de producción de bienes y servicios.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO Las normas aplicables a los sistemas de administración general se

refieren a:

2.1 Principios generales de administración

2.2 Organización interna de las entidades

2.3 Sistemas de información gerencial

2.4 Autorización y registro de operaciones

2.5 Separación de funciones incompatibles

2.6 Documentos de respaldo

2.7 Control y uso de formularios numerados

2.8 Responsabilidad por la jurisdicción y administración descentralizada

2.9 Administración del ente público

2.10 Funcionamiento de la alta dirección

2.11 Emisión de informes

2.12 Proceso de rendición de cuentas

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 2.1 PRINCIPIOS GENERALES DE ADMINISTRACIÓN Las entidades públicas, deben adaptar principios generales de administración,

enfoques y tendencias de modernización del Estado, que sean compatibles con el marco legal, los avances tecnológicos y mundiales.

2.2 ORGANIZACIÓN INTERNA DE LAS ENTIDADES Todas las entidades públicas, deben estar organizadas internamente de acuerdo

con sus objetivos, naturaleza de sus actividades y operaciones dentro del marco legal general y específico.

2.3 SISTEMAS DE INFORMACIÓN GERENCIAL Se deben establecer y mantener sistemas de información gerencial que

produzcan información confiable y oportuna para la toma de decisiones en las unidades administrativas y puestos, de acuerdo a los roles y responsabilidades.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 2.4 AUTORIZACIÓN Y REGISTRO DE OPERACIONES Cada entidad pública debe establecer por escrito, los procedimientos de

autorización, registro, custodia y control oportuno de todas las operaciones.

2.5 SEPARACION DE FUNCIONES INCOMPATIBLES Cada entidad pública debe velar porque se limiten cuidadosamente las

funciones de las unidades y de sus servidores, de modo que exista independencia y separación entre funciones incompatibles.

2.6 DOCUMENTOS DE RESPALDO Toda operación que realicen las entidades públicas, cualesquiera sea su

naturaleza, debe contar con la documentación necesaria y suficiente que la respalde.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 2.7 CONTROL Y USO DE FORMULARIOS NUMERADOS Cada ente público debe aplicar procedimientos internos o regulados por los entes

rectores de los sistemas para el control y uso de formularios numerados, independientemente del medio que se utilice para su producción, sea por imprenta o por medios informáticos.

2.8 RESPONSABILIDAD POR LA JURISDICCIÓN Y ADMINISTRACIÓN

DESCENTRALIZADA La máxima autoridad de cada entidad, es responsable por la jurisdicción que

debe ejercer respecto de otras instituciones en el ámbito de la centralización normativa y descentralización operativa, para el cumplimiento de las disposiciones emanadas por los entes rectores de los distintos sistemas.

2.9 ADMINISTRACIÓN DEL ENTE PÚBLICO La administración de cada ente público debe basarse en el proceso

administrativo (planificación, organización, dirección y control), de tal manera que se puedan comprobar, evaluar y medir los resultados de cada uno de ellos, en el marco de un sistema integrado de información gerencial.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 2.10 FUNCIONAMIENTO DE LA ALTA DIRECCIÓN Como apoyo en la toma de decisiones y conducción de las operaciones de

las instituciones, es fundamental la existencia y funcionamiento de la Alta Dirección, independientemente de la forma que ésta se constituya.

2.11 EMISIÓN DE INFORMES La máxima autoridad de cada ente público debe velar por que los

informes internos y externos, se elaboren y presenten en forma oportuna a quien corresponda (Alta Dirección, Entes rectores, Organismo Legislativo y otros).

2.12 PROCESO DE RENDICIÓN DE CUENTAS La máxima autoridad de cada ente público, debe normar y velar porque

la rendición de cuentas constituya un proceso ascendente, que abarque todos los niveles y ámbitos de responsabilidad y contribuya a rendir cuentas públicamente.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 3. NORMAS APLICABLES A LA ADMINISTRACIÓN DE PERSONAL

Se refieren a los criterios legales, técnicos y metodológicos aplicables a cualquier

institución pública, para que el sistema de administración de personal se defina y ajuste en función de los objetivos institucionales, para alcanzar eficiencia, efectividad, economía y equidad en las operaciones.

Las normas aplicables a la administración de personal se refieren a:

3.1 Determinación de puestos

3.2 Clasificación de puestos

3.3 Selección y contratación

3.4 Inducción al personal de nuevo ingreso y promocionado

3.5 Capacitación y desarrollo

3.6 Evaluación y promoción

3.7 Control de asistencia

3.8 Vacaciones

3.9 Rotación de personal

3.10 Prestaciones

3.11 Motivación

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

3.1 DETERMINACIÓN DE PUESTOS

La máxima autoridad de cada ente público, debe dictar las políticas que le permitan determinar la cantidad de puestos de trabajo necesarios.

3.2 CLASIFICACIÓN DE PUESTOS

La máxima autoridad de cada ente público, debe dictar las políticas que le permitan clasificar los puestos de acuerdo a las disposiciones legales correspondientes.

3.3 SELECCIÓN Y CONTRATACIÓN

La máxima autoridad de cada ente público, debe dictar las políticas para la selección y contratación de personal, teniendo en cuenta los requisitos legales y normativas aplicables.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 3.4 INDUCCIÓN AL PERSONAL DE NUEVO INGRESO Y PROMOCIONADO La máxima autoridad de cada ente público, debe dictar las políticas que

provean de una adecuada inducción al personal de nuevo ingreso, así como al que ha sido promocionado.

3.5 CAPACITACIÓN Y DESARROLLO La máxima autoridad de cada ente público es responsable de promover y

respaldar la ejecución de programas de capacitación continua para desarrollar las capacidades y aptitudes de su personal.

3.6 EVALUACIÓN Y PROMOCIÓN La máxima autoridad de cada ente público debe dictar las políticas para

evaluar el desempeño del personal, cuyo resultado permita su promoción.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 3.7 CONTROL DE ASISTENCIA La máxima autoridad de cada ente público, debe dictar la política

que permita establecer un adecuado control de asistencia para el personal.

3.8 VACACIONES La máxima autoridad de cada ente público, debe dictar la política

que determine la obligación de programar adecuadamente las vacaciones de su personal.

3.9 ROTACIÓN DE PERSONAL La máxima autoridad de cada ente público, debe dictar las

políticas que permitan establecer los procedimientos para una adecuada rotación de personal.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

3.10 PRESTACIONES

La máxima autoridad de cada ente público debe dictar las políticas que permitan el cumplimiento de las prestaciones establecidas en las disposiciones legales aplicables.

3.11 MOTIVACIÓN

La máxima autoridad de cada ente público, debe dictar las políticas que propicien la estabilidad laboral y el bienestar de sus trabajadores, a través de programas motivacionales.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO 4. NORMAS APLICABLES AL SISTEMA DE PRESUPUESTO

PÚBLICO

Se refieren a los criterios técnicos generales de control interno, que deben ser observados en la metodología uniforme establecida en los manuales emitidos por el órgano rector, aplicables a cualquier institución pública, dentro del proceso presupuestario, que comprende:

a. Formulación

b. Programación

c. Ejecución

d. Control

e. Evaluación

f. Liquidación

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO NORMAS APLICABLES AL SISTEMA DE PRESUPUESTO PÚBLICO

FORMULACIÓN

4.1 Formulación

4.2 Plan Operativo Anual

4.3 Interrelación Plan Operativo Anual y anteproyecto de presupuesto

4.4 Indicadores de gestión

4.5 Estimación de los ingresos

4.6 Programación de los egresos

4.7 Revisión de los anteproyectos de presupuesto

4.8 Correcciones a los anteproyectos de presupuesto

4.9 Presentación del proyecto de presupuesto

4.10 Aprobación y publicación del presupuesto

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

NORMAS APLICABLES AL SISTEMA DE PRESUPUESTO PÚBLICO

PROGRAMACIÓN

4.11 Programación presupuestaria

4.12 Programación anual de la ejecución presupuestaria

4.13 Programación trimestral de la ejecución presupuestaria

4.14 Aprobación de programación de cuotas

4.15 Comunicación de cuotas

4.16 Control de cuotas

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

NORMAS APLICABLES AL SISTEMA DE PRESUPUESTO PÚBLICO

EJECUCIÓN

4.17 Ejecución presupuestaria

4.18 Registros presupuestarios

4.19 Modificaciones presupuestarias

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

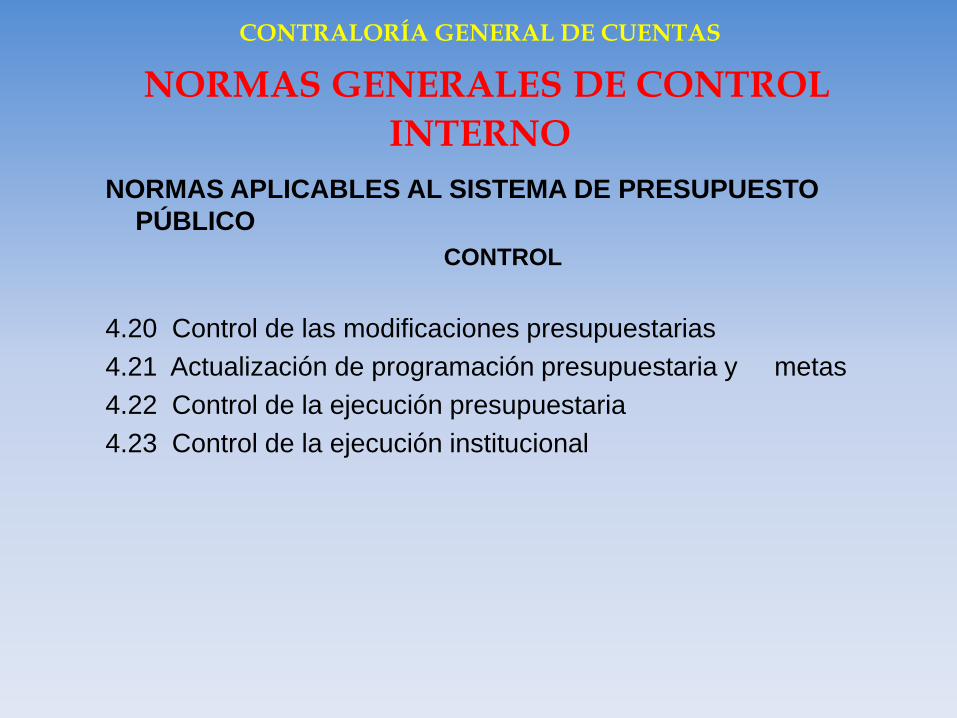

NORMAS APLICABLES AL SISTEMA DE PRESUPUESTO

PÚBLICO

CONTROL

4.20 Control de las modificaciones presupuestarias

4.21 Actualización de programación presupuestaria y metas

4.22 Control de la ejecución presupuestaria

4.23 Control de la ejecución institucional

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

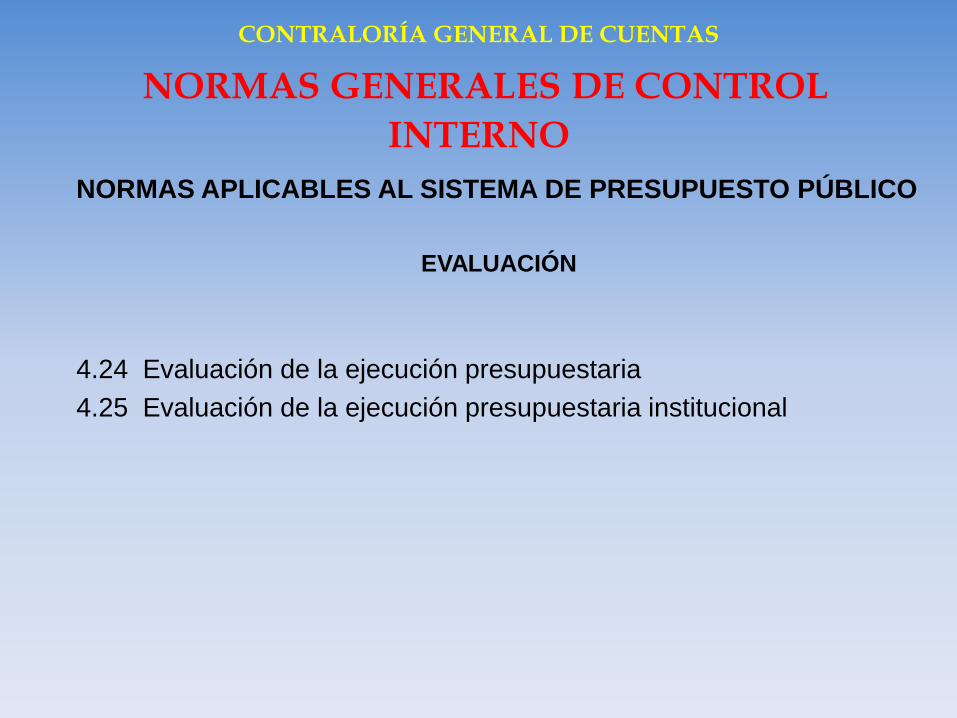

NORMAS APLICABLES AL SISTEMA DE PRESUPUESTO PÚBLICO

EVALUACIÓN

4.24 Evaluación de la ejecución presupuestaria

4.25 Evaluación de la ejecución presupuestaria institucional

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

NORMAS APLICABLES AL SISTEMA DE PRESUPUESTO PÚBLICO

LIQUIDACIÓN

4.26 Informes de gestión

4.27 Liquidación presupuestaria

4.28 Función asesora del proceso presupuestario

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

5. NORMAS APLICABLES AL SISTEMA DE CONTABILIDAD INTEGRADA

GUBERNAMENTAL

Se refieren a los criterios técnicos generales

de control interno, que deben ser aplicados en el registro de los hechos que tienen efectos presupuestarios, patrimoniales y en los flujos de fondos inherentes a las operaciones del sector público no financiero, conforme la metodología uniforme establecida en los manuales emitidos por el órgano rector.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO Las normas aplicables al sistema de contabilidad integrada

gubernamental se refieren a:

5.1 Función normativa

5.2 Normativa contable interna

5.3 Asesoría, capacitación y seguimiento

5.4 Recepción y verificación de la documentación de soporte

5.5 Registro de las operaciones contables

5.6 Actualización e intercambio de información entre los entes rectores

5.7 Conciliación de saldos

5.8 Análisis de la información procesada

5.9 Elaboración y presentación de estados financieros

5.10 Rendición de cuentas

5.11 Cierre del ejercicio contable

5.12 Consolidación de los estados financieros

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO

6. NORMAS APLICABLES AL SISTEMA DE TESORERÍA

Se refieren a los criterios técnicos y la metodología uniforme que

permita establecer el adecuado control interno en la administración

de efectivo y sus equivalentes, por parte del órgano rector y la

unidad especializada que tenga a su cargo la función de tesorería

en todo el sector público no financiero.

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

INTERNO Las normas aplicables al sistema de tesorería se refieren a:

6.1 Función normativa

6.2 Normativa interna

6.3 Asesoría capacitación y seguimiento

6.4 Programación financiera anual

6.5 Flujo de caja

6.6 Programación de cuotas de pago

6.7 Reprogramación de cuotas de pago

6.8 Control de la ejecución de ingresos

6.9 Control de la ejecución de pagos

6.10 Análisis y evaluación financiera

6.11 Estado de flujo de caja

6.12 Control de saldos iníciales y finales de caja y equivalentes de efectivo

6.13 Apertura de cuentas bancarias

6.14 Administración de cuentas bancarias

6.15 Control de cuentas bancarias

6.16 Conciliación de saldos bancarios

6.17 Colocación de excedentes de caja

6.18 Instrumentos financieros para cubrir déficit de caja

6.19 Constitución y administración de fondos rotativos

CONTRALORÍA GENERAL DE CUENTAS

NORMAS GENERALES DE CONTROL

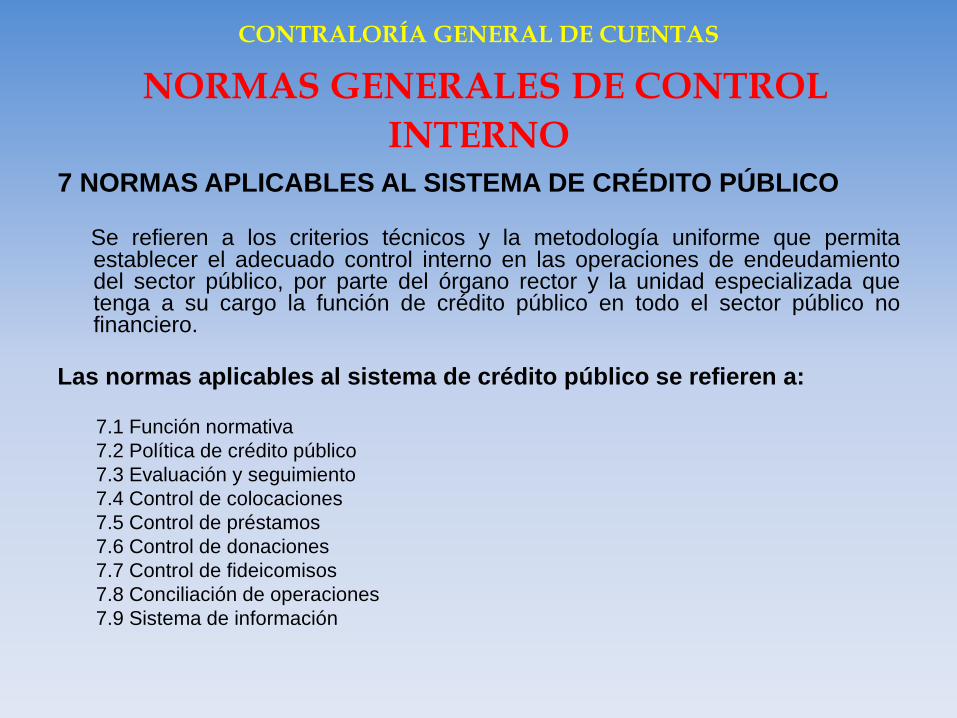

INTERNO 7 NORMAS APLICABLES AL SISTEMA DE CRÉDITO PÚBLICO

Se refieren a los criterios técnicos y la metodología uniforme que permita establecer el adecuado control interno en las operaciones de endeudamiento del sector público, por parte del órgano rector y la unidad especializada que tenga a su cargo la función de crédito público en todo el sector público no financiero.

Las normas aplicables al sistema de crédito público se refieren a: 7.1 Función normativa

7.2 Política de crédito público

7.3 Evaluación y seguimiento

7.4 Control de colocaciones

7.5 Control de préstamos

7.6 Control de donaciones

7.7 Control de fideicomisos

7.8 Conciliación de operaciones

7.9 Sistema de información

MUCHAS GRACIAS POR SU ATENCIÓN