www.mch.cl

CA

TAS

TR

O D

E P

RO

YE

CT

OS

MIN

ER

OS

MIN

ING

PR

OJE

CT

S S

UR

VE

Y

Una publicación del Grupo Editorial Editec

XX

VE

RS

IÓN

2015/16

2

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016 Prólogo / Foreword

Estimado lector:

La minería constituye una de las principales actividades económicas en muchos países de Sudamérica; sin embargo, su dependencia de las condiciones del mer-cado a nivel internacional y del sector financiero, hace de este rubro un negocio riesgoso.

Es por estas fluctuaciones propias del negocio minero que durante el presente año 2015, se ha registrado una postergación considerable en la cartera de nuevos proyectos mineros y la salida de diez proyectos. Para citar un caso, en Chile la inversión que se materializará entre el 2015-2024 es de MMUS$77.290, una fuerte caída (-26,3%) respecto del periodo 2013-2023 cuando se esperaba en inversión MMUS$104.851.

Por lo anterior, se hace necesario conocer cómo se mueve la industria minera, los actores más relevantes y, obviamente, los futuros desarrollos mineros en carpeta. De esta manera es posible prever las tendencias y futuras necesidades, lo que se puede traducir en futuras ganancias.

En este contexto, presentamos una nueva edición del Catastro de Proyectos Mi-neros, el que desde su primera publicación en 1992 se ha convertido en una de las herramientas más importantes de análisis y consultas para el sector minero sudamericano.

Con mucho agrado ponemos a su disposición la versión actualizada 2015-2016 que Ud. tiene en sus manos.

Este documento es el resultado del esfuerzo diario por buscar y proveer informa-ción confiable y oportuna desde hace 35 años a través de nuestra revista Minería Chilena, Compendio de la Minería Chilena, y servicios de noticias diarias online, entre otros productos.

En cuanto a la estructura del libro, se muestra una introducción al lector con la situación económica en general, y al rubro minero en particular, de cada uno de los países incluidos. En tanto, las secciones subsiguientes se presentan las inversiones según país, tipo de proyecto y etapas de desarrollo.

Con el objetivo de facilitar el acceso a otras fuentes de información, se ha incluido además un directorio de empresas de ingeniería y construcción que se dedican al desarrollo de proyectos mineros y un directorio de empresas mineras junior que permite formarse una idea de los actores más importantes en la exploración.

La información de los proyectos mineros está ordenada según la importancia mi-nera y por montos de inversión. Cabe mencionar que la actualización de ésta infor-mación tomó fecha al mes de Septiembre de 2015. Le invitamos a conocer el Catastro de Proyectos Mineros 2015-2016

Área de Estudios Editec S.A.

Dear Reader:

Mining represents one of the most important economic activities in many countries of South America. However, its dependence on global market conditions and the financial sector makes this business risky.

Is because of these fluctuations own mining business during the current 2014, there has been a considerable decline in the portfolio of new mining projects, To give an example, in Chile is expected an invest-ment of MMUS$77,290 between 2015 and 2014, which represents a sharp drop (-26,3%) compared to the period 2013-2023, when it was expected an investment of MMUS$104,851.

Therefore, it is important to know how it moves the mining industry, the most relevant actors and obviously, the future miner’s develop-ments in folder. Thus it is possible to predict future trends and needs that can be translated into profit.

Within this context, we provide a new edition of our Mining Projects Survey which from its beginning in 1992 has become one of the most important tools for the South American mining sector. We are pleased to present you the updated volume 2015-2016 which you are holding in your hands.

The present document is the result of our daily effort searching for and providing reliable and timely information since 35 years, by means of Minería Chilena magazine, the Chilean Mining Compendium, and a daily online news service, among other products.

Regarding to the structure of the book, it shows to the reader an introduction to the economic situation in general and the mining sector in particular, each of the countries included. Meanwhile, the subsequent sections show the investments by country, project type and stage of development.

In order to facilitate the access to further information sources, we also include a register of engineering and construction firms dedicated to the development of mining projects and directory of junior mining companies allowing an idea of the most important actors in exploration.

The Information mining projects is sorted by the mining importance and investment amounts. It is noteworthy that updating this information took time to September 2015.We kindly invite you to the Cadastre of Mining Projects 2015-2016

Area of Study Editec S.A.

ÍND

ICE

DE

CO

NT

EN

IDO

SCo

nten

ts In

dex

3

Índicede Contenidos / Contents Index

CAPÍTULO 1 LATINOAMÉRICA Y LA MINERÍA /

CHAPTER 1 LATIN AMERICA AND MINING .........................................7

Inversión Minera y Exploración en la Región /

Mining and Exploration Investment in the Region ..........................................................................................11

La Región Andina / The Andean Region ....................................................................................................14

El escudo continental de Sudamérica /

The South America continental shield...................................................................................................................15

Chile ......................................................................................................................................................................................16

Tratado Binacional entre Chile y Argentina

Binational Agreement between Chile and Argentina .....................................................................................26

Perú / Peru ........................................................................................................................................................................27

Brasil / Brazil ....................................................................................................................................................................31

Argentina ..........................................................................................................................................................................35

México ................................................................................................................................................................................39

Ecuador ............................................................................................................................................................................41

Colombia .........................................................................................................................................................................42

Tablas / Tables

Tabla 1.1: Mayores productores sudamericanos de metales /

Table 1.1: Main South American metal producers.........................................................................................10

Tabla 1.2: Presupuestos de exploración no ferrosa

de los principales países, periodo 2008 - 2014 (MMUS$) /

Table 1.2: Budget non-ferrous exploration of major countries,

period 2008 – 2014 (MMUS$) ................................................................................................................................13

Tabla 1.3: Liderazgo de Chile en la minería basado

en su potencial geológico 2014

Table 1.3: Leadership Chile in mining based on potential geological 2014 .....................................19

Tabla 1.4: Presupuesto de exploración no ferrosa,

en Chile y el mundo. 2002-2014 (MMUS$)

Table 1.4: Budget nonferrous exploration in Chile and the world,

period 2002-2014 (MMUS$). ...................................................................................................................................19

Tabla 1.5: Inversión extranjera materializada según sectores.

Periodo 1974-2014 (MUS$) /

Table 1.5: Foreign investment materialized of sectors. Period 1974 - 2014 (MUS$) ................20

Tabla 1.6: Principales inversiones extranjeras materializada.

Periodo Enero - Diciembre 2014 (MUS$) /

Table 1.6: Top foreign investment materialized.

Period January - December 2014 (MUS$) ........................................................................................................21

Tabla 1.7: Producción minera de metales en Perú /

Table 1.7: Metal mine production in Peru ...........................................................................................................30

Tabla 1.8: Indicadores económicos de Perú /

Table 1.8: Economic indicators of Peru ................................................................................................................30

Tabla 1.9: Cartera estimada de proyectos según etapa actual a mayo 2015/

Table 1.9: Estimated according project portfolio current stage to may 2015 .................................30

Tabla 1.10: Producción minera de Brasil /

Table 1.10: Mining production in Brazil ................................................................................................................34

Tabla 1.11: Producción metalífera en Argentina /

Tabla 1.11: Metal production in Argentina .........................................................................................................38

Figuras / Figures

Figura 1.1: Países con trascendencia minera y emergentes en Latinoamérica /

Figure 1.1: Mining countries and emerging importance in Latin America ........................................8

Figura 1.2: Evolución mundial de la inversiones en exploración y explotación /

Figure 1.2: World evolution of exploration investments

and explorations ................................................................................................................................................................11

Figura 1.3: Inversión de exploración minera mundial /

Figure 1.3: World mining exploration investment ...........................................................................................13

4

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

Figura 1.4: Regiones de Chile con actividad minera /

Figure 1.4: Regions of Chile with mining activities .........................................................................................16

Figura 1.5: Inventarios y precios del cobre, periodo 2005 - 2014 /

Figure 1.5: Copper inventories and prices, period 2005 - 2014 ...........................................................20

Figura 1.6: Regiones de Perú con actividad minera /

Figure 1.6: Regions of Peru with mining activities .........................................................................................27

Figura 1.7: Estados de Brasil con actividad minera /

Figure 1.7: States of Brazil with mining activities ............................................................................................31

Figura 1.8: Provincias de Argentina con actividad minera /

Figure 1.8: Provinces of Argentina with mining activities ...........................................................................35

Figura 1.9: Recursos y reservas de cobre en Argentina /

Figure 1.9: Copper resources and reserves in Argentina ...........................................................................36

CAPÍTULO 2 CHILE /CHAPTER 2 CHILE.....................................................................................................................................43

Principales proyectos / Main projects

Los Pelambres Ampliación IV y Expansión Gradual ...........................................................44

Escondida OGP1 (Fase V) y EWS .........................................................................................................46

Codelco Andina Expansión 244 (Nueva Andina Fase II) .................................................50

Collahuasi Expansión Fase III ......................................................................................................................53

Cerro Casale ................................................................................................................................................................55

Quebrada Blanca Hipógeno (Fase 2) .................................................................................................59

Codelco Radomiro Tomic Sulfuros Fase II ....................................................................................62

El Abra Mill Project .................................................................................................................................................65

Encuentro Óxidos y Desarrollo Minera Centinela ..................................................................67

Codelco El Teniente Nuevo Nivel Mina..............................................................................................69

Pascua Lama ..............................................................................................................................................................72

Codelco Chuquicamata Subterránea ................................................................................................76

Corredor (Ex Relincho y Ex El Morro) ..................................................................................................79

Spence Growth Option (SGO) ...................................................................................................................84

Dominga ...........................................................................................................................................................................86

Codelco Salvador Rajo Inca ........................................................................................................................87

Antucoya ..........................................................................................................................................................................89

Santo Domingo .........................................................................................................................................................92

Lomas Bayas III Sulfuros .................................................................................................................................94

Optimización Proyecto Sierra Gorda – Área Mina Planta ..............................................96

Codelco Andina Nuevo Sistema de Chancado Primario ...............................................98

Actualización Centinela Concentrados (Ex Esperanza)....................................................99

Candelaria 2030 .......................................................................................................................................................101

Los Bronces Underground (Ex Los Sulfatos) .............................................................................105

Otros proyectos / Other projects

Lobo Marte & Volcán ...........................................................................................................................................107

Productora & Ampliación Pampa Blanca .......................................................................................108

El Espino & Inca de Oro....................................................................................................................................109

Tovaku (ex Puntillas Galenosa) & Diego de Almagro...........................................................110

Cerro Maricunga & Arbiodo..........................................................................................................................111

Codelco El Teniente Explotación Recursos Norte & Cerro Colorado

Continuidad Operacional ................................................................................................................................112

Planta de Tratamiento de Molibdeno & Jerónimo .................................................................113

Caspiche Óxidos & Cerro Blanco .......................................................................................................114

Explotación de Minerales La Coipa Fase 7 ..................................................................................115

CAPÍTULO 3 PERÚ /CHAPTER 3 PERU ......................................................................................................................................117

Principales proyectos / Main projects

Las Bambas .................................................................................................................................................................118

Minas Conga ...............................................................................................................................................................120

Ampliación Cerro Verde ....................................................................................................................................122

Proyecto Toromocho ...........................................................................................................................................124

Quellaveco .....................................................................................................................................................................127

Haquira ..............................................................................................................................................................................129

Galeno ................................................................................................................................................................................131

Apurimac Mineral de Hierro ..........................................................................................................................132

Pampa de Pongo ...................................................................................................................................................135

Quicay II ............................................................................................................................................................................138

Otros proyectos / Other projects

Constancia & Cañariaco Norte .................................................................................................................141

Los Chancas & Río Blanco ...........................................................................................................................142

Ampliación Marcona & Tía María ............................................................................................................143

Cotabambas & Los Calatos.........................................................................................................................144

Ampliación Toromocho & Ampliación Toquepala ...................................................................145

Zafranal & La Granja .............................................................................................................................................146

Trapiche & Fosfatos Mantaro ......................................................................................................................147

PR

INC

IPA

LES

PR

OY

EC

TO

SM

ajor

pro

ject

s

5

Magistral & Marcobre (Mina Justa) ........................................................................................................148

Michiquillay & San Gabriel (Ex Chucapaca) ..................................................................................149

Pukaqaqa & Corani ...............................................................................................................................................150

CAPÍTULO 4 BRASIL / CHAPTER 4 BRAZIL................................................................................................................................151

Principales proyectos / Main projects

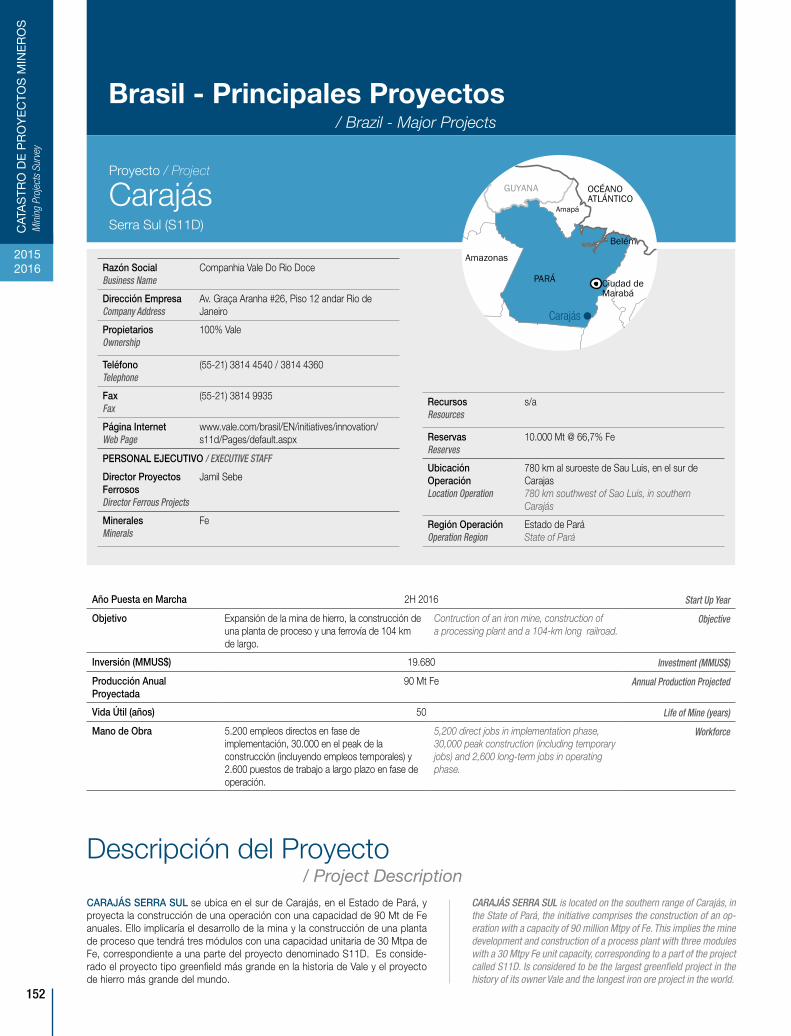

Carajás Serra Sul (S11D) .................................................................................................................................152

Apolo....................................................................................................................................................................................155

Vale do Rio Pardo ...................................................................................................................................................156

Minas Rio .........................................................................................................................................................................158

Pedra de Ferro ...........................................................................................................................................................160

Araguaia............................................................................................................................................................................163

Otros proyectos / Other projects

Steel Project & Serrote da Laje .................................................................................................................165

Tocantinzinho & Gurupi .....................................................................................................................................166

Mara Rosa & Borborema Gold .................................................................................................................167

Cachoeira & Lavras do Sul ............................................................................................................................168

CAPÍTULO 5 ARGENTINA / CHAPTER 5 ARGENTINA ...............................................................................................................169

Principales proyectos / Main projects

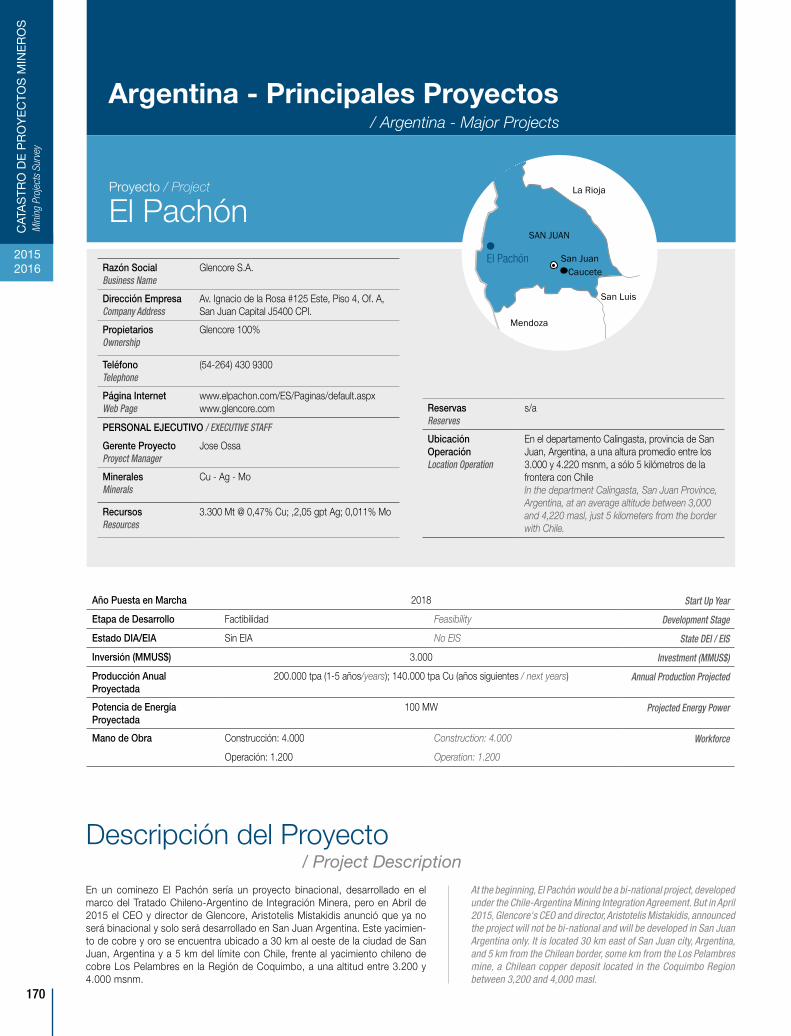

El Pachón ........................................................................................................................................................................170

Los Azules ......................................................................................................................................................................172

Altar .......................................................................................................................................................................................174

Agua Rica........................................................................................................................................................................175

Taca Taca ........................................................................................................................................................................178

Navidad .............................................................................................................................................................................180

Cerro Moro ....................................................................................................................................................................183

Lindero ...............................................................................................................................................................................184

Otros proyectos / Other projects

Ampliación Cerro Vanguardia & CAP Oeste................................................................................187

La Manchuria & Cerro Amarillo .................................................................................................................188

Las Calandrias & Diablillo ................................................................................................................................189

Josemaría & El Quevar ......................................................................................................................................190

Don Nicolás & Joaquín ......................................................................................................................................191

Calcatreu & San Jorge .......................................................................................................................................192

CAPÍTULO 6 LATINOAMÉRICA / CHAPTER 6 LATIN AMERICA ................................................................................................193

Principales proyectos / Main projects

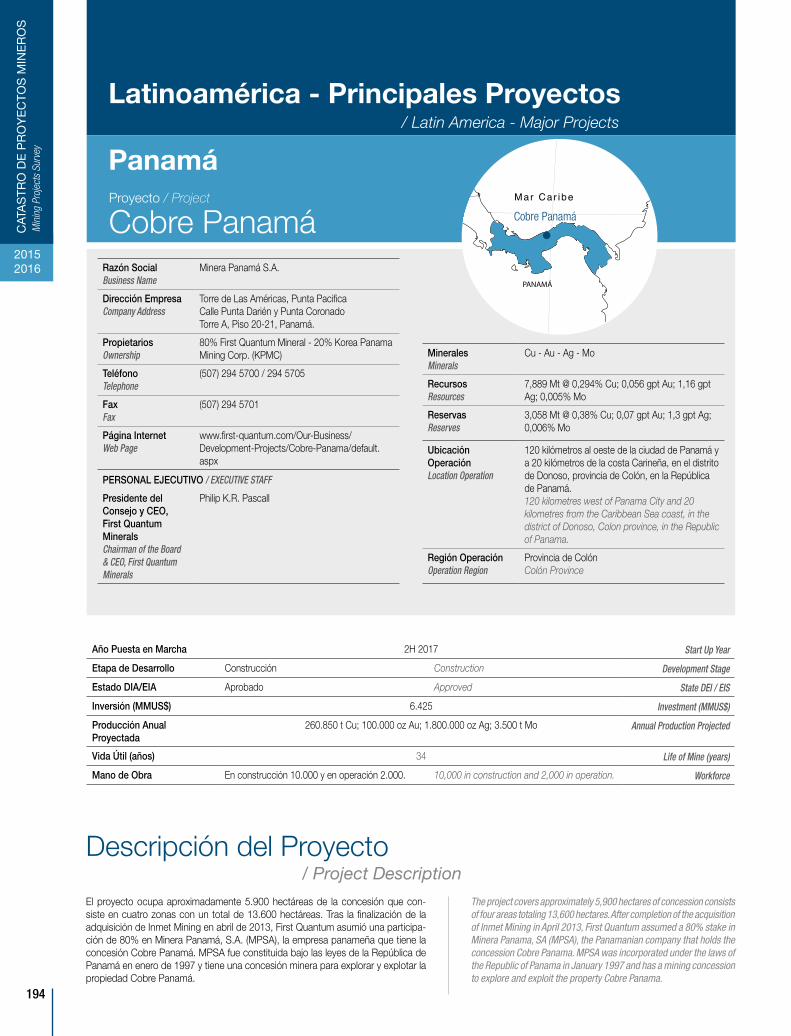

Panamá - Cobre Panamá ..............................................................................................................................194

México - Metates ....................................................................................................................................................196

Uruguay - Valentines ............................................................................................................................................198

México - Fénix ............................................................................................................................................................201

Ecuador - Mirador ..................................................................................................................................................203

Otros proyectos / Other projects

México - Buenavista Expansión & México - La Verde.......................................................205

Colombia - Expansión P40 Cerrejón & México - Tajitos..................................................206

México - San José de Gracia .....................................................................................................................207

CAPÍTULO 7 DIRECTORIO DE EMPRESAS DE INGENIERÍA Y CONSTRUCCIÓN /CHAPTER 7 DIRECTORY OF ENGINEERING AND CONSTRUCTION COMPANIES ............................................................................................209

CAPÍTULO 8 DIRECTORIO DE EMPRESAS JUNIOR / CHAPTER 8 DIRECTORY OF JUNIOR COMPANIES ...................235

6

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

Distancia, superficie y volumen / Distance, suface and volumemm Milímetro / Millimeterm Metro / Meterkm Kilómetro / Kilometerm2 Metro cuadrados / Square meterm³ Metro cúbico / Cubic metermsnm Metros sobre nivel del mar masl Meters above sea level

Peso y Medida / Weight and Measureg Gramo / Grammkg Kilogramo / Kilogrammt / ton Tonelada (métrica) / Tonne (metric)T.M.F. Tonelada Métrica Fina / F.M.T. Fine Metric Tonnekt Kilotonelada / KilotonneMt Milliones de toneladas (métricas) / Million tonnes (metric)oz Onza / Ouncekoz Miles de onzas / Thousand ouncesMoz Millones de onzas / million ounceslb Libra / PoundMlb Millones de libras / Million pounds

Minerales más comunes / Common mineralsCa Calcio / CalciumCu Cobre / CopperCuEq Cobre equivalente / Copper equivalentCu conc Cobre en concentrado / Copper in concentrateCu cat Cobre en cátodos / Copper in cathodesAu Oro / GoldAuEq Oro equivalente / Gold equivalentAg plata / SilverMo Molibdeno / MolybdenumNi Níquel / NickelFe Hierro / IronZn Zinc / ZincPb Plomo / LeadI2 Yodo / Iodine SO4 Sulfatos / SulfatesKNO3 Nitrato de potasio / Potassium nitrateTiO2 Rutilio / RutileFsp Feldespato / Feldsparconc en concentrado / in concentratecat en cátodos / in cathodes

Abreviaciones / Nomenclature

Concentración y Tasa de Producción / Concentration and Production Rateppm Partes por million / Parts per milliongpt Gramos por tonelada / Grammes per tonnetph Toneladas métricas por hora / Metric tonnes per hourtpd Toneladas métricas por día / Metric tonnes per daytpm Toneladas métricas por mes / Metric tonnes per monthtpa Toneladas métricos por año / Metric tonnes per yearoz/a Onzas por año / Ounces per yearMoz/a Millones de onzas por año / Million ounces per year

Procesos e insumos / Processes and consumablesg/l Gramos por litro / Grams per literkg/l Kilógramos por litro / Kilogrammes por literl/s Litros por segundo / Liters per secondl/m Litros por mes / Liters per monthkV KilovoltioskVA Kilo voltio-amperiosMWh Megawatt-horas / Megawatt-hours

Procesos de Producción / Production ProcessesFlot Flotación / FlotationLix Lixiviación / LeachingSX Extracción por solventes / Solvent extractionEW Electro-obtención / Electro-winning

Moneda y Precios / Currency and PricesUS$ Dólares Estados Unidos / US dollarsMMUS$ Milliones de dólares / Million dollarsUS$/lb Dolares por libra / Dollars per pound

Tipo de Sociedades y Cargos / Type of Company and PositionsCía. Compañía / CompanyLtda. Responsabilidad Limitada / LimitedS.A. Sociedad Anónima / IncorporatedVP Vicepresidente / Vice president

s/a sin antecedentes / not available

www.mch.cl

2015/16

C A P Í T U L O 1LATINOAMÉRICA

Y LA MINERÍA

LATIN AMERICAAND MINING

8

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

BOLIVIA

PARAGUAY

La Paz Brasilia

Caracas

Bogotá

Monterrey

OCÉANOATLÁNTICO

MARCARIBE

OCÉANOPACÍFICO

Santiago

Lima

Quito

Asunción

AMÉRICA DEL SUR

AMÉRICA CENTRAL

AMÉRICA DEL NORTE

PERÚ

ECUADOR

CHILE

URUGUAY

ARGENTINA

MontevideoBuenos Aires

BRASIL

VENEZUELA

GUYANA

COLOMBIA SURINAME

ParamariboGeorgetownPANAMÁ

MEXICO

Flores

Sucre

Figura 1.1 En Latinoamérica todos los países explotan recursos minerales, sin embargo parte de ellos pueden ser países de transcendencia minera, y otros países emergentes. Según el USGS Latinoamérica posee grandes reservas metálicas, cobre (43%), oro (18%), plata (42,8%), hierro (23%) y manganeso (17%) entre otros. Fuertes recursos que pueden ser explotados, y esto se traducen en nuevos proyectos.

En el siguiente catastro se muestran los principales proyectos mineros en Latinoamérica.

Figure 1.1: All Latin American countries exploit mineral resources; however, only some countries can be called of mining importance, and others emerging countries. According to USGS Latin America has large metal reserves such as copper (43%), gold (18%), silver (42.8%), iron (23%), and manganese (17%), among others. Strong resources that can be exploited and the results are new projects.

Below is the record of the main mining projects in Latin America.

9

1

•

CA

PÍT

ULO

LA HISTORIA MINERA EN SUDAMÉRICA COMENZÓ HACE MUCHOS SI-GLOS. Aunque con métodos primitivos, las primeras culturas indígenas ya utili-zaban recursos naturales como el cobre o los metales preciosos, y pirquineros precolombinos extraían minerales de la tierra con martillos de piedra y barretas de madera. Asimismo, culturas desarrolladas como los Incas fueron intensivas en el uso de los metales preciosos, en especial para joyería y decoración.

Con los conquistadores españoles, la minería se convirtió en responsabilidad de los colonizadores que desde entonces extrajeron y comercializaron oro y plata a gran escala para exportar la mayor parte a los reinos de España o Portugal (este último fue el caso de Brasil), explotando las riquezas de los países sometidos.

Hoy, todos los países sudamericanos poseen algún tipo de producción minera y, en algunos de ellos, ésta tiene gran importancia en la economía. Otra carac-terística de esta actividad es que parte relevante de la producción es destinada a la exportación a gran escala.

Los principales productos - en valor y volumen - son el petróleo, el cobre, la bauxita, el mineral de hierro, el oro y la plata. Gracias a la minería masiva, Sud-américa es líder mundial en la producción de hierro (Brasil) y cobre (Chile), ade-más se encuentra entre los mayores productores de plata, aluminio, molibdeno, plomo, zinc, manganeso y estaño (Tabla 1.1).

En términos de inversiones destinadas a la exploración, Latinoamérica se en-cuentra en tercer lugar, bajo USA & Canadá y Australia.

Asimismo, en Latinoamérica existen importantes reservas de minerales no-metálicos como yodo, litio, nitratos y boratos en Chile, y cloruro de potasio en Argentina.

En cuanto a volúmenes, los países con más producción de minerales metálicos son Chile, Perú y Brasil. Venezuela a su vez, es uno de los mayores productores mundiales de petróleo y gas natural. Las exportaciones de este país caribeño se basan básicamente en el crudo, el petróleo refinado y sus derivados.

El año 2012 fue un año de ajuste y transición para la minería global y latinoame-ricana. Después de años en los que se evidenciaba un gran auge constante y sostenido, la minería y la economía global se enfrentaron a una crisis financiera (2008), lo repercutió en una clara baja de la actividad industrial. La recuperación de la industria (2009) se apoyó en la creciente y constante demanda de minera-les por economías emergentes como es el caso de la China y India, escenario en lo que se observaron precios históricos de minerales, manteniéndose hasta mediados de 2012, momento en se evidenció un desplome en la demanda de minerales, repercutiendo en la baja de los precios. Sin embargo este año y a pe-sar de este panorama, las inversiones en Latinoamérica no se vieron afectadas, lo que se tradujo en que el continente captó el 25,4% del total global, seguido por África con un 16,6%.

En 2013 las consecuencias de una economía mundial desacelerada, con meno-res tasas de crecimiento económico, una menor demanda por minerales y pre-cios de metales a la baja, están marcando el término de un ciclo que comenzó luego que entrara en crisis la economía mundial a fines de 2008 debido a las turbulencias provocados por la crisis suprime. Respecto del presupuesto mun-dial de exploración minera, en 2014 se registró un fuerte retroceso debido a la incertidumbre que está viviendo el mercado minero mundial. El monto destinado a la búsqueda de minerales no ferrosos bajó en un 25% a US$10.740 millones (cifra que considera el 94% de la exploración mundial), versus US$14.430 millo-nes en 2013 (cifras estimadas SNL Metals Economics Group, 2014).

THE MINING HISTORY IN SOUTH AMERICA BEGAN MANY CENTURIES AGO. Although with primitive methods, the first Indigenous cultures used natural resources such as copper and precious metals, and pre-Columbian miners “pirquineros” extracted the minerals with stone hammers and wooden crowbars. Likewise, developed cultures like the Incas were inten-sive in the use of precious metals, especially for jewelry and decoration.

With the Spanish conquistadors, mining became the responsibility of the colonizers, who extracted and marketed gold and silver on a large scale to export to most of the kingdoms of Spain and Portugal since that time (the latter was the case in Brazil) , exploiting the riches of the subjugated countries .

Currently, all South American countries have some kind of mining pro-duction, and in some of them, it has great importance in the economy. Another feature of this activity is that relevant part of the production is for export on a large scale.

The main products - in value and volume - are oil, copper, bauxite, iron ore, gold and silver. Thanks to bulk mining, South America is a world leader in the production of iron ( Brazil ) and copper ( Chile) , and is among the largest producers of silver, aluminum, molybdenum, lead , zinc , manganese and tin (Table 1.1 ) .

In terms of investment in exploration, Latin America is in third place, under USA & Canada and Australia.

Likewise, in Latin America there are large reserves of non-metallic miner-als such as iodine, lithium, nitrates and borates in Chile, and potassium chloride in Argentina.

In terms of volume, the countries with the largest production of metallic minerals are Chile, Peru, and Brazil. Venezuela, in turn, is one of the world's largest producers of oil and natural gas. The Caribbean country's exports are based primarily on crude oil, refined oil and its by-products.

The year 2012 was a year of adjustment and transition for the global mining and Latin America. After years of constant and steady boom, mining and the global economy faced a financial crisis (2008), which clearly resulted in a downturn of the industrial activity. The recovery of the industry (2009) was based on the steadily increasing demand for minerals from emerging economies such as China and India, moment where historical prices of minerals was observed, staying until mid-2012, when evidenced a slump in demand for minerals, which influence the price declines. However, and despite this scenario, investments in Latin America were not affected, which meant that the continent captured 25.4% of the global total, followed by Africa with 16.6%

In 2013, the consequences of a worldwide economic downturn, with lower economic growth rates, a lower demand for minerals and a downward trend in the price of metals, are setting the end of a cycle that started after the world economy crisis by the end of 2008 due to the turbulences of the subprime crisis. Regarding the world budget for mining exploration, a strong drop was recorded in 2014 due to the uncertainty existing in the mining market worldwide. The amount assigned to non-ferrous mineral exploration dropped by 25% to US$10,740 million (figure that consid-ers 94% of world exploration) vs. US$14,430 million in 2013 (amount estimated SNL Metals Economics Group, 2014).

LAT

INO

AM

ÉR

ICA

Y L

A M

INE

RÍA

Latin

Am

eric

a an

d m

inin

g

Latinoamérica y la minería/ Latin America and mining

10

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

En 2014 y en lo que va del 2015, se ha mostrado como una continuación y agudización del panorama. A la baja de la demanda de commodities se su-man nuevas restricciones a la puesta en marcha de nuevos proyectos mineros, siendo las principales razones el aumento de los costos de extracción, nuevas y más estrictas normativas medioambientales, localización de estos proyectos cerca de comunidades, entre otros.

A pesar de lo anterior, Latinoamérica mantiene el estatus de sólido productor de minerales y commodities en general, lo que mantiene el interés de grandes empresas mineras en apostar en la región.

2014 and 2015 so far, is shown as a continuation and intensification of the outlook. Added to the low demand for commodities, there are new restrictions on the implementation of new mining projects, the main reasons for the increase in extraction costs, new and strictest environmental regulations, and the location of these projects near com-munities, among others.

Despite this, Latin America remains as a solid minerals and commodities producer in general, keeping the interest of large global players bet on mining in the region.

TABLA 1.1 / TABLE 1.1 MAYORES PRODUCTORES SUDAMERICANOS DE METALES

MAIN SOUTH AMERICAN METAL PRODUCERSMETAL PAÍS PRODUCCIÓN 2014 RANKING RANKING SUDAMÉRICA/ COUNTRY / COUNTRY / PRODUCTION 2014 MUNDO / WORLD / SOUTH AMERICA

Aluminio / Alumina (ton) Brasil / Brazil 960.000 9 1Cobre / Copper (ton) Chile 5.749.600 1 1 Perú / Peru 1.379.326 3 2Estaño / Tin (ton) Perú / Peru 23.105 3 1 Bolivia 12.000 4 2 Brasil / Brazil 11.000 5 3Hierro / Iron Ore (Mt) Brasil / Brazil 320 3 1Litio / Lithium (ton) Chile 12.900 2 1 Argentina 2.900 4 2 Brasil/ Brazil 400 5 3Manganeso / Manganese (ton) Brasil / Brazil 1.100 5 1Molibdeno / Molybdenum (ton) Chile 48.770 3 1 Perú / Peru 17.018 5 2Níquel / Nickel (ton) Brasil / Brazil 126.000 9 1Nióbio / Niobium (ton) Brasil / Brazil 53.000 1 1Oro / Gold (ton) Perú / Peru 140 7 1Plata / Silver (ton) Perú / Peru 3.778 3 2 Chile 1.571 8 3Plomo / Lead (ton) Perú / Peru 278.487 4 1Tantalita / Tantalum (ton) Brasil/ Brazil 98 2 1Zinc / Zinc (ton) Perú / Peru 1.318.660 3 1

Fuente / Source: USGS Mineral Commodity Service, Ministerio de Energía y Minería Perú, COCHILCO and EDITEC.

11

1

•

CA

PÍT

ULO

INV

ER

SIÓ

N M

INE

RA

Y E

XP

LOR

AC

IÓN

EN

LA

RE

GIÓ

N

Min

ing

inve

stm

ent a

nd e

xplo

ratio

n in

the

regi

on

Inversión minera y exploración en la región / Mining investment and exploration in the region

En los últimos años, los proyectos mineros se han visto enfrentados a nuevas y a más estrictas barreras de entrada, dentro de las que se puede mencionar:

• Deficiente suministro eléctrico a precios competitivos.• Tramitaciones ambientales, de permisos y judiciales, más rígidas.• Mayores costos de inversión y operación de los yacimientos.• Desaceleración a nivel global• Menor precio de los commodities

Como consecuencia se ha evidenciado una disminución considerable en las in-versiones y exploración de nuevos yacimientos durante 2013 y 2014, como se muestra en la siguiente figura.

Al revisar la Figura 1.2, es fácil definir tres escenarios; antes y pos crisis financiera 2008 - 2009. En el primer caso 2008-2009, las inversiones mostraban una tenden-cia al alza, detenidas por la crisis financiera. En el segundo caso (2011-2012), la economía mundial mejoró, así la mayor parte de las empresas aumentó sus presu-puestos de exploración, logrando su pick en 2012 con MMUS$20.530. En el tercer caso (2013 al presente) los mercados no estuvieron dispuestos a respaldar a las empresas junior y los productores retiraron sus capitales y los gastos de explora-ción para fortalecer los márgenes financieros, como resultado el presupuesto del 2013 cayó a MMUS$14.430. Luego la combinación de precios de metales más ba-jos, la persistente incertidumbre económica mundial, junto con la continua incapa-cidad de la industria minera para atraer a inversores en 2014, llevó a las empresas a reducir su gasto en exploración llegando a los MMUS$10.740En términos locales, COCHILCO mediante investigaciones del Metals Economics Group (MEG), menciona que en 2014 Chile no fue la excepción en lo que respecta a la disminución de la actividad exploratoria, donde el presupuesto declarado con este fin disminuyó en un 29% (MMUS$707). A pesar de esta caída, el país ocupa nuevamente el quinto lugar a nivel mundial con un 6,6% de participación (mismas cifras que en 2013), manteniéndose más estable que el resto de los países mineros y demostrando la robustez del mercado minero nacional.

In recent years, mining projects have faced new and more stringent entry barriers, among which we can mention:

• Poor power supply at competitive prices.• More rigid environmental, permit and legal procedures.• Higher investment costs and operation of the sites.• Global downturn.• Lower price of the commodities.

The result is a considerable drop in investments and exploration of new deposits in 2013 and 2014, as observed in the following figure.

In reviewing Figure 1.2, it is possible to define three scenarios, before and after the financial crisis 2008- 2009. In the first case for 2008-2009, investments showed an upward trend, detained by the financial crisis. In the second case (2011-2012), world economy improved and most companies increased their exploration budgets, reaching a peak of MMUS$20,530 in 2012. In the third case (2013 to present), the markets were not available to support junior companies and the pro-ducers withdrew their capitals and exploration expenses to strengthen the financial margins and the result was that the budget dropped to MMUS$14,430 in 2013. Then, the combination of lower prices of the metals, the persisting world economy uncertainty, and the continu-ing incapacity of the mining industry to attract investors in 2014 led companies to reduce their exploration budget reaching MMUS$10,470.

In local terms, COCHILCO through research of the Metals Economics Group (MEG), mentions that Chile is not the exception in 2014 in terms of the drop in the exploration activity, where the budget for this item dropped by 29% (MMUS$ 707). In spite of this drop, the country holds the fifth position at world level once again, with 6.6% share (the same figures as in 2013), being more stable than the other mining countries and showing the strength of the local mining market.

Investment in Latin AmericaAll mining projects comprise two main stages, which are defined as pre-investment and exploitation. In turn, the first can be given in:

• Prospecting• Exploration• Pre-Feasibility• Feasibility

While for the second, the breakdown is as follows:

• Deposit preparation and development• Plant construction• Start-up.• Operation• Mine closure

Currently, the mining industry has some difficulties, such as decrease in laws, aging of the main deposits, geotechnical conditions increasingly adverse to mining, increased requirements for critical inputs, location of new projects in areas near communities and more environmental restrictions and controls, and the drop of metal prices as the main difficulty, of course.

Due to the above, new projects see that each of its stages face new and grater difficulties and need to invest greater efforts and time to the study of these initiatives.

FIGURA 1.2 / FIGURE 1.2

Evolución mundial de las inversiones en exploración y explotación.

World evolution of exploration investments and explorations

Fuente / Source: SNL Metals y Mining

0

22.00020.00018.00016.00014.00012.00010.0008.0006.000

4.0002.000

2007 2008 2009 2010 2011 2012 2013 2014

USA & Canadá Latinoamérica

Años

OceaníaAsia Otros Total

MM

US$

12

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

Inversión en LatinoaméricaTodo proyecto minero comprende, dos grandes etapas, las que se definen como pre inversión y explotación. A su vez, la primera se puede detallar en:

• Prospección• Exploración• Prefactibilidad• Factibilidad

Mientras que para la segunda, el detalle es el siguiente:• Preparación y desarrollo del yacimiento• Construcción de plantas • Puesta en marcha.• Operación• Cierre de mina

En la actualidad, la industria minera muestra dificultades como la disminución en las leyes, envejecimiento de sus principales yacimientos, condiciones geotécnicas cada vez más adversas a la minería, mayores requerimientos por insumos críticos, ubicación de nuevos proyectos en sectores cercanos a comunidades y mayores restricciones y controles medioambientales y lo que más ha influenciado por su-puesto, es la baja en los precios de los metales.

Es por lo anterior que los nuevos proyectos ven que cada una de sus etapas en-frenta nuevas y mayores dificultades y ven necesario invertir mayores esfuerzos y plazos para el estudio de estas iniciativas.

COCHILCO cuantificó la cartera de nuevos proyectos mineros, para los próximos años (2015-2024), en MMUS$ 77.290, siendo posible de clasificar por mineral pre-ponderante a explotar.

• Cobre: MMUS$67.035 que representa el 86,7% del total de las inversiones• Oro y Plata: MMUS$5.531 que representa el 7,2% del total de las inversiones• Hierro: MMUS$ 3.176 que representa el 4,1% del total de las inversiones• Minerales Industriales: MMUS$1.548 que representa el 2,0% del total de las in-

versionesPor su parte el Comité de Inversión Extranjera, en su resumen año 2014, cuantificó un total de US$11.910.320, siendo un 15,31% destinado a la minería, quedando en cuarto lugar. Esto nos muestra la significativa disminución de la inversión en este sector, ya que en 2013 ocupó el primer lugar con un 52,9% de la participación.

La mediana minería por su parte ocupó aproximadamente MMUS$35,1 en 2014 (4,96% de los MMUS$707,4 de presupuesto para 2014) un 31,8% menos que en 2013 cuando invirtió MMUS$51,5.

ExploraciónLa actividad minera mundial ha mostrado un sostenido crecimiento durante los últimos 10 años, sin embargo este se ha visto mermado en dos periodos “nega-tivos” durante los años 2008-2009, donde se obtuvo la mayor caída registrada hasta ahora y 2014. Es así que el presupuesto destinado a exploración duran-te el 2014 (MMUS$10.740) registro un descenso de un 25,6% respecto de 2013 (MMUS$14.430) y un 48% respecto 2012 (MMUS$20.530), según la organización canadiense SNL Metals y Mining, que además elaboró el ranking mundial para el presupuesto de exploración año 2014, en el que Canadá alcanzó MMUS$1.493 (13,9%) en 2014 y Australia US$ 1.257 millones (11,7%) y Estados Unidos con un 7,1%.

A nivel Latinoamericano la exploración ha descendido considerablemente, respon-diendo las empresas mineras a las malas condiciones del mercado y a la descon-fianza de los inversores en el sector junior. El resultado, una disminución de un 26% a nivel mundial. Las mayores reducciones se dieron en Latinoamérica y África. Sin embargo Latinoamérica siguió siendo el destino de exploración más popular, con el 27% del gasto mundial 2014. Seis países, México, Chile, Perú, Brasil, Colombia y Argentina, representaron la mayor parte del total de la región. Desde el 2009 que los metales base (principalmente el cobre) fueron el mayor objetivo de exploración.

COCHILCO quantified the portfolio of new mining projects, for the next years (2015-2024), at US$77,290 million, being possible to be sorted by preponderant mineral for exploitation.

• Copper: MMUS$67,035 representing 86.79% of total investments• Gold and Silver: MMUS$5,531 million representing 7.2% of total

investments• Iron: MMUS$3,176 representing 4.1% of total investments• Industrial Minerals: MMUS$1,548 representing 2.0% of total invest-

ments

On the other hand, the Foreign Investment Committee, in its summary for year 2014, quantified a total of US$11,910,320, being 15.31% for mining, with the fourth place. This shows a considerable reduction of the investment in the industry, considering it held the first place in 2013, with 52.9% share.

Medium-scale mining, on the other hand, used approximately MMUS$35.1 in 2014 (4.96% from the MMUS$707.4 budget for 2014), 31.8% less than in 2013 when the investment reached MMUS$51.5.

ExplorationThe mining activity at world level has shown a sustained growth in the last 10 years, though it has decreased in two “negative” periods in 2008-2009, with the highest drop recorded so far, and in 2014. Thus, the budget for exploration in 2014 (MMUS$10,740) recorded a drop of 25.6% compared to 2013 (US$14,430) and 48% compared to 2012 (MMUS$20,530), according to the Canadian organization SNL Metals and Mining, which also developed the world ranking for the exploration budget year 2014, where Canada reached US$1,493 million (13.9%) in 2014, Australia MMUS$1,257 (11.7%), and the United States with 7.1%.

In Latin America, exploration dropped considerably, where the companies responded to the bad conditions of the market and the distrust of the investors in junior companies. The result, a drop of 26% at world level. Main reductions occurred in Latin America and Africa. However, Latin America was still the most popular exploration destination, with 27% of world expenses in 2014. Six countries, Mexico, Chile, Peru, Brazil, Colombia and Argentina, accounted for most of the region’s total. Since 2009, base metals (mainly copper) were the peak exploration goal.

In the region, the exploration budget at world level of Mexico and Chile was the highest with 6.6% each. These countries used one fourth of the budget each, from a total of MMUS$2,683 in Latin America. Peru, on the other hand, until 2010 held the second position in Latin America, and even the first position in 2009, but as of 2011 Chile has held the second place. From the total of the exploration investment in Latin America, Mexico had 25%, the same as Chile, followed by Peru with 20%, Brazil with 11%, Colombia with 6%, and Argentina with 5%.

Although the reduction in exploration investments, these figures show that one of the districts most arouse the interest of investors in South America is the Andean region with its numerous deposits of copper, precious metals and other chemicals, in addition to the continental shield of Brazil, where the most ancient rocks in the continent are found, associated with some of the largest reserves of iron and alumi-num (bauxite) and deposits of nickel, gold and copper, among others.

According to the metallurgical condition in this continent, the largest investment projects are for base and precious metals.

It should be noted that for several years, explorers are finding treasures of natural resources in the northern Andes, specifically in Ecuador and Colombia, which in their ranges have valuable mineral reserves.

13

1

•

CA

PÍT

ULO

De la región, el presupuesto en exploración a nivel mundial de México y Chile fueron los mayores con un 6,6% cada uno. Estos países ocuparon un cuarto del presu-puesto cada uno, de un total de MMUS$2.863 en Latinoamérica. Perú por su parte hasta el 2010 ocupaba el segundo lugar a nivel latinoamericano, e incluso en 2009 ocupó el primer lugar, pero a partir del 2011 Chile ha ocupado el segundo lugar. Del total de inversión en exploración en Latinoamérica México obtuvo el 25% al igual que Chile, seguido de Perú con un 20%, Brasil un 11%, Colombia un 6% y Argentina un 5%.

A pesar de las disminuciones en la inversiones en exploración, estas cifras, siguen mostrando que uno de los distritos que más despiertan el interés de los inversionis-tas en Sudamérica son las zonas andinas con sus numerosos yacimientos de co-bre, metales preciosos y otros elementos químicos, además del escudo continental de Brasil, donde se encuentran las rocas más antiguas del continente asociadas a unas de las reservas más grandes de hierro y aluminio (bauxita), así como depósitos de níquel, oro y cobre, entre otros.

De acuerdo con la condición metalúrgica en este continente, la mayor inversión se destina a proyectos de metales básicos y preciosos.

Cabe señalar que desde hace algunos años, los exploradores están descubriendo tesoros de recursos naturales en el norte de los Andes, específicamente en Ecua-dor y Colombia, que en sus cordilleras cuentan con valiosas reservas mineras.

Sin embargo, la situación socio-política en estos países, que durante los últimos años han presentado algunos grados de inestabilidad, aún frena la motivación de los inversionistas de entrar a esos territorios.

However, the socio-political situation in these countries, which in recent years have shown some degree of instability, still hinders the motivation of investors to enter these territories.

Canadá

Australia

USA

México

Chile

China

África Oeste

Perú

Rusia

Europa

África del Sur

África Este

Brasil

CongoFSU Otros

Otros Latinoamérica

Islasde Pací�co

14%

12%

7%

7%

7%5%

5%

5%

4%

4%

3%3%

3%3%

2%

5%

5%

6%

Inversión de exploración minera mundialGlobal mining investment

FIGURA 1.3 / FIGURE 1.3

Fuente / Source: SNL Metals & Mining

TABLA 1.2 / TABLE 1.2 PRESUPUESTOS DE EXPLORACIÓN NO FERROSA DE LOS PRINCIPALES PAÍSES, PERIODO 2008-2014 (MMUS$)

BUDGET NON-FERROUS EXPLORATION OF MAJOR COUNTRIES, PERIOD 2008-2014 (MMUS$)

CLASIFICACIÓN/ RANKING

PAÍS/ COUNTRY

2008 2009 2010 2011 2012 2013 2014DIFERENCIA 2014/2013

/ DIFFERENCE 2014/2013VAR. 2014/2013

1° (1°) Canadá 2.613 1.277 2.185 2.914 3.244 1.919 1.493 -426 -22,2%2° (2°) Australia 1.925 1.037 1.380 2.008 2.525 1.890 1.257 -634 -33,5%3° (3°) EE.UU. 963 479 920 1.359 1.683 1.039 763 -276 -26,6%4° (4°) México 825 434 690 982 1.191 924 709 -215 -23,2%5° (5°) Chile 504 366 544 831 1.035 909 707 -202 -22,3%6° (8°) China 413 319 460 612 821 649 591 -59 -9,0%7° (7°) Perú 688 543 575 759 1.016 678 558 -120 -17,7%8° (6°) Rusia 688 399 460 540 616 722 558 -163 -22,6%9° (9°) Brasil 413 260 345 490 616 433 311 -121 -28,1%10° (10°) Rep. Congo 378 220 s/a s/a 411 346 311 -35 -10,1%11° (11°) Colombia 165 130 s/a 384 451 316 170 -146 -46,1%12° (12°) Argentina 231 152 345 344 513 281 142 -139 -49,6%Otros / Others 3.947 2.363 3.596 6.027 6.408 4.324 3.170 -1.153 -26,7%Total Mundo / World Total 13.750 7.980 11.500 17.250 20.530 14.430 10.740 -3.690 -25,6%

Fuente: Área de Estudios de Editec en base a los reportes Tendencias Mundiales de Exploración (SNL Metales y Minería) & Catastro de empresas exploradoras (Cochilco) Source: Editec Studies Area based on reports World Exploration Trends (SNL Metals & Mining) & Cadastre of exploration companies (Cochilco).

www.mch.cl

2015/16

C A P Í T U L O 2CHILE

CHILE

62

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

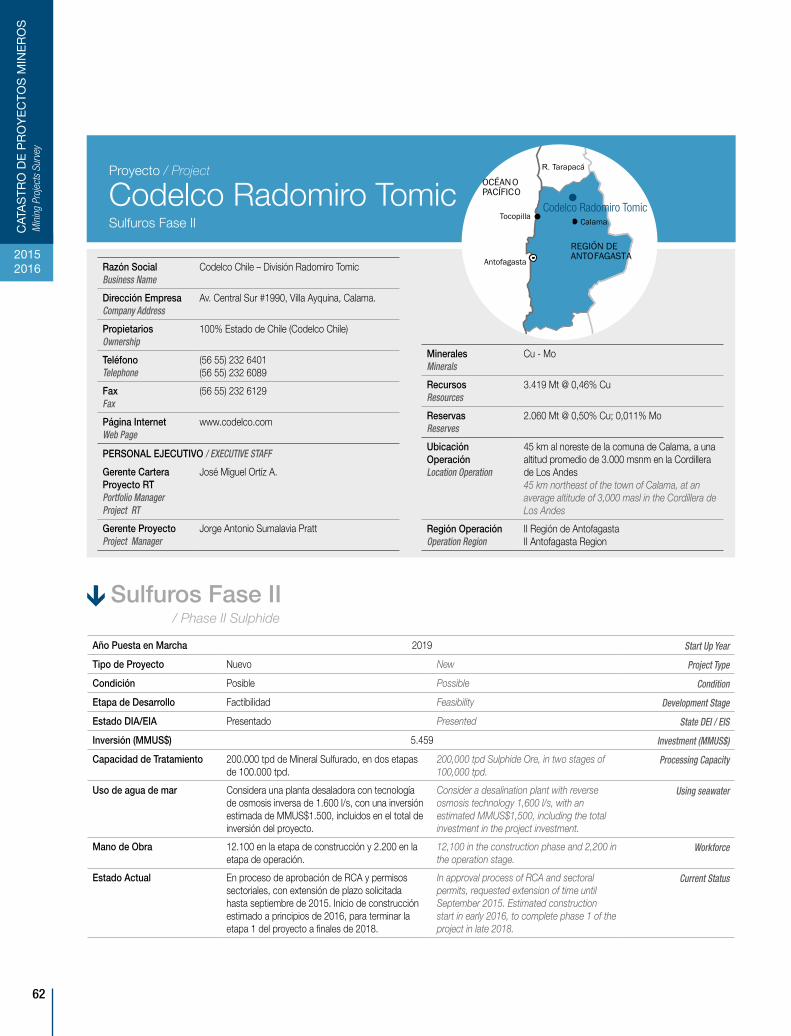

MineralesMinerals

Cu - Mo

RecursosResources

3.419 Mt @ 0,46% Cu

ReservasReserves

2.060 Mt @ 0,50% Cu; 0,011% Mo

Ubicación OperaciónLocation Operation

45 km al noreste de la comuna de Calama, a una altitud promedio de 3.000 msnm en la Cordillera de Los Andes45 km northeast of the town of Calama, at an average altitude of 3,000 masl in the Cordillera de Los Andes

Región OperaciónOperation Region

II Región de AntofagastaII Antofagasta Region

Proyecto / Project

Codelco Radomiro Tomic Codelco Radomiro Tomic

Razón SocialBusiness Name

Codelco Chile – División Radomiro Tomic

Dirección EmpresaCompany Address

Av. Central Sur #1990, Villa Ayquina, Calama.

PropietariosOwnership

100% Estado de Chile (Codelco Chile)

TeléfonoTelephone

(56 55) 232 6401(56 55) 232 6089

FaxFax

(56 55) 232 6129

Página InternetWeb Page

www.codelco.com

PERSONAL EJECUTIVO / EXECUTIVE STAFF

Gerente Cartera Proyecto RTPortfolio Manager Project RT

José Miguel Ortíz A.

Gerente ProyectoProject Manager

Jorge Antonio Sumalavia Pratt

Sulfuros Fase II

Año Puesta en Marcha 2019 Start Up Year

Tipo de Proyecto Nuevo New Project Type

Condición Posible Possible Condition

Etapa de Desarrollo Factibilidad Feasibility Development Stage

Estado DIA/EIA Presentado Presented State DEI / EIS

Inversión (MMUS$) 5.459 Investment (MMUS$)

Capacidad de Tratamiento 200.000 tpd de Mineral Sulfurado, en dos etapas de 100.000 tpd.

200,000 tpd Sulphide Ore, in two stages of 100,000 tpd.

Processing Capacity

Uso de agua de mar Considera una planta desaladora con tecnología de osmosis inversa de 1.600 l/s, con una inversión estimada de MMUS$1.500, incluidos en el total de inversión del proyecto.

Consider a desalination plant with reverse osmosis technology 1,600 l/s, with an estimated MMUS$1,500, including the total investment in the project investment.

Using seawater

Mano de Obra 12.100 en la etapa de construcción y 2.200 en la etapa de operación.

12,100 in the construction phase and 2,200 in the operation stage.

Workforce

Estado Actual En proceso de aprobación de RCA y permisos sectoriales, con extensión de plazo solicitada hasta septiembre de 2015. Inicio de construcción estimado a principios de 2016, para terminar la etapa 1 del proyecto a finales de 2018.

In approval process of RCA and sectoral permits, requested extension of time until September 2015. Estimated construction start in early 2016, to complete phase 1 of the project in late 2018.

Current Status

Sulfuros Fase II/ Phase II Sulphide

PR

INC

IPA

LES

PR

OY

EC

TO

SM

ajor

pro

ject

s

63

•

CA

PÍT

ULO

CH

ILE

2

TRAS CONCLUIR LA PUESTA EN MARCHA DE LA FASE I EN JUNIO DE 2010, el proyecto Radomiro Tomic Sulfuros corresponde a la opción de continuidad del desarrollo de la mina a rajo abierto de RT, cuya producción de óxidos decae fuerte-mente a partir del año 2018, a través de la explotación de sus reservas de sulfuros estimadas en 2.600 Mt, con una ley media de cobre de 0,47%. Desde la perspec-tiva de la mina, este proyecto agrega nuevas fases de extracción que aprovechan el actual desarrollo de la mina RT, generando un movimiento de material total entre 600.000 a 650.000 tpd, con una producción de mineral de 200.000 tpd.

En cuanto al procesamiento de mineral, EL PROYECTO PLANTEA LA CONS-TRUCCIÓN Y OPERACIÓN DE UNA NUEVA CONCENTRADORA CON CAPA-CIDAD DE 200.000 TPD, con lo que sería una de las plantas concentradora SAG más grandes del país. Se estima que el proyecto aportará una producción anual en torno a 354.000 toneladas de cobre fino, más 7.000 toneladas de concentrados de molibdeno. Entre sus aspectos más relevantes se encuentra la utilización de agua de mar desalada en sus procesos, y a partir de 2021, poner en funcionamiento la tec-nología de relaves espesados, con capacidad para 2.000 Mt, el que sustituirá el actual tranque de Talabre, cuya capacidad actual se encuentra ocupada en 76% de su capacidad total, permitiendo optimizar el uso y tamaño del tranque, recu-perar más agua y disminuir emisiones de material particulado, entre otras ventajas ambientales.

El año 2013 el proyecto cerró su ingeniería de factibilidad, modificando la forma de desarrollo del proyecto, considerando alcanzar las 200.000 tpd de procesamiento en dos etapas de 100.000 tpd cada una: la primera en 2018 y la segunda en 2021. Asimismo, se avanzó en el programa de compras de terrenos y servidumbres que se requieren para emplazar las futuras instalaciones. En mayo de 2013 ingresó a evaluación el EIA del proyecto y hacia fines de año estaba completando la prime-ra Adenda para, posteriormente, obtener los permisos sectoriales. Codelco ya respondió la segunda Adenda del proyecto y el Servicio de Evaluación Ambiental (SEA) se encuentra realizando el proceso de consulta indígena en el marco del Convenio 169 de la Organización Internacional del Trabajo (OIT).

El alcance del escenario con el proyecto RT Sulfuros Fase II considera la operación de la mina actual con envío de mineral sulfuro a la planta Chuquicamata hasta el año 2024 y a la nueva planta concentradora RT hasta el año 2057. El sistema de suministro de agua desalada cuenta con capacidad para 840 l/s en una primera instancia, llegando a un promedio operativo de 1.600 l/s, aunque cabe destacar que la capacidad máxima (nominal o de diseño) es 1.956 l/s. Las oportunidades que representa Explotación Sulfuros RT es que es un yacimiento abierto en pro-fundidad, permite suministrar mineral a Chuquicamata durante la transición Rajo/Subterránea y tiene un tratamiento hidrometalúrgico de minerales sulfurados.

ACTUALMENTE RT SULFUROS FASE II OBSERVÓ UN DESARROLLO DEL 39% DE SU INGENIERÍA DE DETALLE, TAMBIÉN SE ESTÁN EJECUTANDO LAS OBRAS TEMPRANAS PARA LA CONSTRUCCIÓN DE LAS FUTURAS INSTALACIONES Y EL PROYECTO SE ENCUENTRA EN TRAMITACIÓN AM-BIENTAL. A FINES DE 2015 O DURANTE EL 1Q 2016, CODELCO ESPERA CONTAR CON LA RESOLUCIÓN DE CALIFICACIÓN AMBIENTAL (RCA) QUE LE PERMITA INICIAR LA CONSTRUCCIÓN, QUE ASEGURARÁ LA VIDA PRO-DUCTIVA DE LA DIVISIÓN RT POR, AL MENOS, 40 AÑOS.

AFTER COMPLETING THE IMPLEMENTATION OF PHASE I IN JUNE 2010, the Radomiro Tomic Sulphides project is the option to continue the development of the RT open pit mine, whose oxide production declines sharply from 2018, to through the exploitation of its sulfides reserves estimated at 2,600 Mt, with an average copper grade of 0.47%. From the perspective of the mine, this project adds new extraction stages that leverage the current development of RT mine, generating a total material movement between 600,000 to 650,000 tpd, producing 200,000 tpd ore.

Regarding the processing of ore, THE PROJECT INVOLVES THE CON-STRUCTION AND OPERATION OF A NEW CONCENTRATOR WITH CA-PACITY OF 200,000 TPD, which would be one of the biggest SAG concentrator plants in the country. It is estimated that the project will provide an annual production of around 354,000 tonnes of fine copper, more 7,000 tonnes molybdenum in concentrates.

Among its most important aspects is the use of desalinated seawater in its processes, and since 2021, operating the thickened tailings technology, up to 2,000 Mt, which will replace the current impasse Talabre whose current capacity is occupied by 76% of its full capacity, thus optimizing the use and size of the dam, to recover more water and reduce particulate emissions, among other environmental benefits.

The year 2013 closed its project engineering feasibility, modifying the shape of project development, considering reach 200,000 tpd process-ing in two stages of 100,000 tpd each: the first in 2018 and second in 2021. In addition, progress was made in program of land purchases and easements required to place future installations. In May 2013 he joined the EIS of the project and by the end of the year I was completing the first Addendum to then obtain the sectoral permits. Codelco already answered the second Addendum to the project and the Environmental Evaluation Service (SEA) is conducting indigenous consultation process under the Convention 169 of the International Labour Organization (ILO).

The scope of scenario with RT Sulfides Phase II the project consid-ers the operation of the current mine with sulfide ore delivering the Chuquicamata plant until 2024 and the new concentrator RT until 2057. The supply system of desalinated water has a capacity of 840 l/s in the first instance, reaching an average operating of 1,600 l/s, although it should be noted that the maximum capacity (nominal or design) is 1,956 l/s. The opportunities it represents Exploiting Sulphides RT is that it is an open deposit in depth, allows supplying ore to Chuquicamata during the transition Rajo/Underground and has a hydrometallurgical processing of sulphide ores.

CURRENTLY RT SULPHIDES PHASE II OBSERVED A DEVELOPMENT OF 39% OF ITS DETAILED ENGINEERING, ALSO RUNNING EARLY WORKS FOR THE CONSTRUCTION OF FUTURE FACILITIES AND THE PROJECT IS IN ENVIRONMENTAL PROCESSING. AT THE END OF 2015 OR DURING THE 1Q 2016, CODELCO EXPECTS THE ENVIRONMENTAL QUALIFI-CATION RESOLUTION (RCA) THAT ALLOWS START CONSTRUCTION, WHICH WILL ENSURE THE PRODUCTIVE LIFE OF THE RT DIVISION AT LEAST 40 YEARS.

Descripción del Proyecto/ Project Description

64

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

Etapa / StagePeriodo / Period

2010/2011 2012/2015 2016/2018 2019/2020 2047 2059 2063

Prefactibilidad / Prefeasibility 06/2010 - 12/2011

Ingeniería Básica (Factibilidad) / Basic Engineering (Feasibility)

2012 - 03/2013

Permisos Ambientales y Sectoriales / Environmental and Sectoral Permits

05/2013 - 2015

Construcción y Montaje / Construction and Mounting

2016 - 2018

Rump Up 2019

Operación / Operation 2020 - 2059

Cierre / Closing 2059 - 2063

Cronograma / Schedule

Obras principales / Main tasks

Innovación y Tecnología / Innovation and Technology

Equipos y Maquinarias / Equipment and Machinery

• Tranque de Relave (capacidad 2.000 Mt)• Planta Concentradora (100.000 tpd - 150.000 tpd)

• Bioluxiviación de SBL• Automatización de Plantas• Relaves Espesados

• Chancadores• Molinos• Celdas de flotación• Espesadores• Hidrociclones

• Tailing Dump (2,000 Mt capacity)• Concentrator Plant (100,000 tpd - 150,000 tpd)

• Bioluxiviación of SBL• Plant Automation• Thickened Tailings

• Crushers• Mills• Flotation cells• Thickeners• Hydrocyclone

Ficha Técnica / Technical Sheet

www.mch.cl

2015/16

C A P Í T U L O 3PERÚ

PERU

118

CAT

AS

TRO

DE

PR

OY

EC

TOS

MIN

ER

OS

Min

ing

Proj

ects

Sur

vey

20152016

EN AGOSTO DE 2004, XSTRATA SE ADJUDICÓ EL DERECHO DE EXPLORAR Y DE DESARROLLAR EL PROYECTO LAS BAMBAS, después de un proceso de licitación pública internacional competitivo realizado por ProInversión, agencia que tiene por objeto, fomentar la inversión en Perú. Se encuentra a una altura de 3.700 a 4.650 msnm, en las provincias de Cotabambas y Grau, región de Apurímac, a 75 km al suroeste de la ciudad de Cusco. Cubre 35.000 hectáreas e incluye las con-cesiones mineras de Ferrobamba, Chalcobamba y Sulfobamba. Los yacimientos de cobre son del tipo “skarn”, con una mineralización probable tipo pórfido, con

IN AUGUST 2004, XSTRATA WAS AWARDED THE RIGHT TO EXPLORE AND DEVELOP LAS BAMBAS PROJECT, after a process of competitive international bidding by ProInversión agency that aims to encourage investment in Peru. Is located at 3,700 to 4,650 masl, in the provinces of Cotabambas and Grau, Apurimac region, 75 km south-west from city Cusco. Covers 35,000 hectares and includes Ferrobamba, Chalcobamba, and Sulfobamba mining leases. Deposits are of the "skarn" type, with a probable mineralization of the porphyry type, with sulfides and oxides

Descripción del Proyecto/ Project Description

Razón SocialBusiness Name

MMG Ltda. (Ex Xstrata Las Bambas S.A.)

Dirección EmpresaCompany Address

Pasaje Los Delfínes #159, Piso 7, Urb. Las Gardenias Alt. Cdra. 51 Av. Benavides, Santiago de Surco, Lima.

PropietariosOwnership

62,5% MMG Ltd. / 22,5% Guoxin International Investment Co. Ltd. / 15% CITIC Metal Co. Ltd.

TeléfonoTelephone

(51-1) 372 2233 / 418 4444

FaxFax

(51-1) 372 8272 / 217 1111

Página InternetWeb Page

www.mmg.com/en/Our-Operations/Development-projects/Las-Bambas.aspxwww.lasbambas.com

PERSONAL EJECUTIVO / EXECUTIVE STAFF

VP Operaciones MMG Ltda.VP Operations MMG Ltda.

Luis Rivera

VP Asuntos Corporativos PerúVP Corporate Affairs Peru

Domingo Felipe Drago Salcedo

Año Puesta en Marcha 2016 (Marzo/March) Start Up Year

Etapa de Desarrollo En Construcción. In Construction. Development Stage

Estado DIA/EIA Con EIA aprobado. With EIS approved. State DEI / EIS

Inversión (MMUS$) 10.000 Investment (MMUS$)

Producción Anual Proyectada

400.000 t Cu - 5.000 t Mo Annual Production Projected

Potencia de Energía Proyectada

150 MW Projected Energy Power

Mano de Obra 3.600 trabajadores en etapa de construcción, y 1.350 en etapa de operación.

3,600 workers at construction stage, and 1,350 in operation stage.

Workforce

Perú - Principales Proyectos/ Peru - Major Projects

Proyecto / Project

Las Bambas

MineralesMinerals

Cu - Au - Ag - Mo

RecursosResources

1.780 Mt @ 0,61% Cu; 0,05 gpt Au; 3,1 gpt Ag; 0,02% Mo

ReservasReserves

952 Mt @ 0,72% Cu; 0,06 gpt Au; 3,7 gpt Ag; 0,018% Mo

Ubicación OperaciónLocation Operation

72 km al suroeste de la ciudad del Cusco, Provincia de Cotabambas, Distrito Chalhuahuacho, a una altitud promedio de 4.000 msnm.72 km southwest of the city of Cusco, Cotabambas Province, Chalhuahuacho District, at an average altitude of 4,000 masl.

Región OperaciónOperation Region

Región de ApurímacApurímac Region

Las Bambas

PR

INC

IPA

LES

PR

OY

EC

TO

SM

ajor

pro

ject

s

119

•

CA

PÍT

ULO

PE

RÚ

3

sulfuros y óxidos de cobre y hierro. Además, presenta una mineralización aurífera con potencial para ser explorada. En agosto de 2010, y tras la aprobación de los estudio de factibilidad e impacto ambiental en junio de 2010, la compañía dio el vamos al desarrollo del proyecto cuprífero Las Bambas, el cual posee una gran envergadura minera. Las Bambas será una mina de cobre de primer nivel, con una producción inicial de 460.000 toneladas anuales de cobre contenido en concentrados, incluyendo importantes subproductos de oro, plata y molibdeno, durante los primeros 10 años de producción plena. La compañía espera que la primera roca se procese a fines de 2014 con ramp-up durante 2015. La vida útil de la mina se estima en más de 20 años con un potencial de expansión futuro importante. Ubicados a una distancia de 150 kilómetros, los proyectos Las Bambas y Antapaccay se beneficiarán de importantes sinergias. Los concentrados de Las Bambas se bombearán a través de un mineroducto de 215 kilómetros a una planta de molibdeno y de filtrado cerca de Tintaya-Antapaccay, para luego ser transportados por la misma vía férrea al Puerto de Matarani. Estos proyectos también compartirán la red vial existente en Tintaya, una vía de conexión a lo largo del corredor del mineroducto, un centro de logística establecido en Arequipa y las ampliadas instalaciones del Puerto de Matarani. El mineral se extraerá a una tasa de 51,1 Mt por año, proveniente de tres minas de rajo abierto (inicialmente del rajo Ferrobamba, y después de los rajos Chalcobamba y Sulfobamba), y se procesarán 140.000 tpd en la planta concen-tradora de sulfuros.

Durante el año 2013 Glencore adquiere Las Bambas en el marco de la adquisición de Xstrata. Además, se aprobó la primera modificatoria del EIA y se avanzó en un 65% de los caminos pioneros, 40% de la planta concentradora y 95% de la ca-rretera de carga pesada. AL CIERRE DEL PERIODO, LA GERENCIA APROBÓ AMPLIAR LA INVERSIÓN A MMUS$10.000, HASTA EL MOMENTO, SE HAN INVERTIDO MMUS$4.182.

EN AGOSTO DE 2014, EL GRUPO GLENCORE VENDIÓ TODA SU PARTICIPA-CIÓN EN LAS BAMBAS A UN CONSORCIO PROPIEDAD DE MMG LIMITED, Guoxin International Investment Corporation Limited y CITIC Metal Co. Limited.

En su primer año completo de operación se espera que sea una de los tres princi-pales minas productoras de cobre del mundo y actualmente es uno de los mayores proyectos de cobre en la construcción de una base de recursos de cobre.

En el tercer trimestre del 2014 la principal actividad se centró en la construcción de la planta de procesamiento, trituradora primaria, transportador por tierra y la clave infraestructura superficial incluyendo las instalaciones de relaves, redes eléctricas, acceso a la mina e instalaciones de mantenimiento de la mina. Las Bambas tiene considerable exploración potencial de crecimiento con sólo el 10% del total de tierras del holding explorado hasta ahora. Recursos de 10.881 kt Cu; 286,1 kt Mo; 176,4 Mozt Ag; 2,77 Mozt Au; Reservas de 6.892 kt Cu; 167,5 kt Mo; 112,0 Mozt Ag; 1,9 Mozt Au; a ley de Corte 0,2% Cu.

Al 31 de marzo de 2015, la construcción global fue del 90% de avance. La actividad de Pre-stripping comenzará en el primer trimestre de 2015 para permitir el inicio de la minería en el rajo Ferrobamba. MMG espera la primera producción de concentra-do en el primer trimestre de 2016.

PROCESO: Utilizará una planta concentradora convencional para el tratamiento de sulfuros de cobre y molibdeno provenientes de tres yacimientos de rajo abierto llamados Ferrobamba, Chalcobamba y Sulfobamba. La planta tendrá dos líneas de producción con un molino SAG y un molino de bolas por línea con una capacidad total de 140.000 tpd. El mineral de las chancadoras primarias (cercanas a la mina) llegará a la planta mediante dos fajas transportadoras accionadas por motores sin engranaje, que tendrán una longitud total de 5,2 km. Se utilizarán tres molinos ISA Mills (M3000) en el circuito de remolienda para los productos de la flotación rougher y rougher-scavenger. Además, fueron seleccionado tres filtros horizontales para ob-tener una humedad promedio de 9% en el concentrado de cobre. El concentrado de cobre y molibdeno se transportarán al puerto de Matarani mediante camiones y tren. El agua fresca provendrá del río Challhuahuacho (800 l/s) y usará un reservorio de agua fresca (Chuspiri-4,2MM m3) como respaldo durante la temporada seca.