U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

1

Universidad Autónoma de San Luis Potosí

Metodología para la determinación

de los momentos contables de los egresos.

San Luis Potosí, S.L.P., Enero 2012.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

2

Directorio

Arq. Manuel Fermín Villar Rubio

Rector de la Universidad Autónoma de San Luis Potosí

MBA. Ma. del Carmen Sonia Hernández Luna

Secretaria de Finanzas

M.C. Luz María Nieto Caraveo

Secretaria Académica

M.A. Magdalena Miranda Herrera

Secretaria Administrativa

Colaboraron en la formulación de este manual y del sistema:

C.P. Juan Felipe Urbina Díaz de León

Jefe del Departamento de Contabilidad

C.P.C. Y M.I. José Juan Huerta Díaz

Jefe del Departamento de Presupuestos

Ing. Alma Delia Acosta Rodríguez

Jefa del Departamento de Sistemas y Procesamiento de Datos

C.P. Ma. Del Socorro González Aranda

Jefa del Departamento de Nómina

C.P. Juan Cardozo Pérez

Jefe del Departamento de Planeación Financiera

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

3

Contenido

Metodología para la determinación de los momentos contables de los egresos.

2 0 1 2 El presente documento describe los momentos contables de los egresos conforme a las transacciones que realiza la UASLP con la finalidad de que la información contable mantenga una congruencia con la información presupuestal.

1. MARCO JURÍDICO 5

2. MOMENTOS CONTABLES DEL EGRESO 6-17 2.1 Momentos Contables del egreso y su definición. 2.2 Tipos de Egresos de la UASLP. 2.3 Descripción de los momentos contables por tipo de egreso de la UASLP. a) Remuneraciones al personal. b) Adquisición de bienes y servicios. c) Viáticos y otros gastos

3. EJEMPLOS DE ASIENTOS CONTABLES DE LOS MOMENTOS CONTABLES. 18-31 3.1 Presupuesto autorizado. 3.2 Presupuesto modificado. 3.3 Contabilización de las erogaciones por nómina conforme a los momentos contables del

egreso tratándose de remuneraciones al personal. a) Presupuesto comprometido b) Presupuesto devengado c) Presupuesto ejercido d) Presupuesto pagado

3.4 Contabilización de las erogaciones relativas a adquisiciones de bienes y servicios aplicando el reglamento correspondiente conforme a los momentos contables del egreso.

a) Presupuesto comprometido b) Presupuesto devengado

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

4

c) Presupuesto ejercido d) Presupuesto pagado

3.5 Movimientos presupuestales derivado de reembolsos de viáticos y otros gastos de comprobación de gastos como reembolsos de caja.

4. DISPOSICIONES GENERALES 32 4.1 Pago de nómina 4.2 Licitaciones públicas 4.3 Anticipos

a) De gastos de viaje b) De gastos por comprobar de cualquier naturaleza c) A proveedores

5. OTRAS DISPOSICIONES 33

6. ANEXOS 34-35

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

5

1.- MARCO JURÍDICO.

Constitución Política De Los Estados Unidos Mexicanos. Artículo 3 Fracción VII (Autonomía Universitaria). Constitución Política Del Estado De San Luis Potosí. Artículo 11 (Autonomía Universitaria). Decreto 106 expedido por la XXVII Legislatura del Congreso Constitucional del Estado De San Luis Potosí. Decreto 53 de la XXXIX Legislatura al Congreso del Estado Libre y Soberano de San Luis Potosí. (Ley Orgánica del Articulo 100 de la Constitución Política del Estado De San Luis Potosí, actualmente Artículo 11). Estatuto Orgánico de la Universidad Autónoma de San Luis Potosí. H. Consejo Directivo Universitario

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

6

2. MOMENTOS CONTABLES DEL EGRESO.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

7

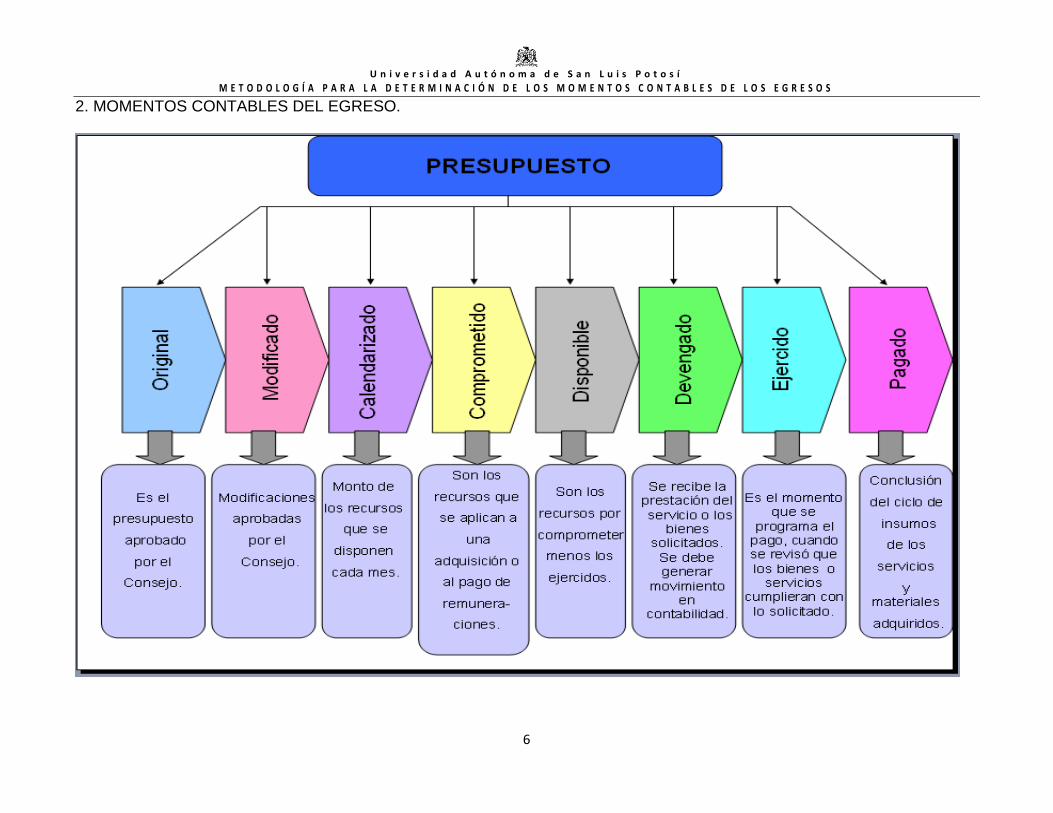

2.1 MOMENTOS CONTABLES DEL EGRESO Y SU DEFINICIÓN.

Presupuesto autorizado.- Es el que refleja las asignaciones presupuestarias anuales comprometidas en el presupuesto de egresos,

autorizado por el H. Consejo Directivo Universitario

Presupuesto modificado.- Es el momento contable que refleja la asignación presupuestaria que resulta de incorporar, en su caso, las

adecuaciones presupuestarias al presupuesto aprobado.

Presupuesto comprometido.- Es el momento contable que refleja la aprobación por parte de la dependencia o Secretaría Administrativa, de

un acto administrativo, u otro instrumento jurídico que formaliza una relación jurídica con terceros para la adquisición de bienes y servicios.

Presupuesto devengado.- Es el momento contable que refleja el reconocimiento de una obligación de pago a favor de terceros por la

recepción de conformidad de bienes y servicios oportunamente contratados.

Presupuesto ejercido.- Es el momento contable que refleja la emisión de una cuenta por pagar a favor de un tercero, al gestionar el pago con

la documentación comprobatoria de haber entregado los bienes o servicios.

Presupuesto pagado.- Es el momento contable que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta

mediante el desembolso de efectivo o cualquier otro medio de pago.

Presupuesto por ejercer.- No representa momento o movimiento contable, es un reporte que nos indica desde el punto de vista presupuestal

los recursos que puede gastar la dependencia de la UASLP de que se trate.

Presupuesto calendarizado.- No representa un momento o movimiento contable, únicamente se establece para control, considerando los

montos disponibles por cada dependencia en cada uno de los meses del año, sirve para hacer una planeación financiera durante el año de

calendario que se está presupuestado.

Presupuesto disponible.- No representa momento contable, es un reporte que se utiliza de consulta para monitorear el gasto que se puede

hacer en lo que faltan del año a partir del presupuesto por ejercer y el ejercido.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

8

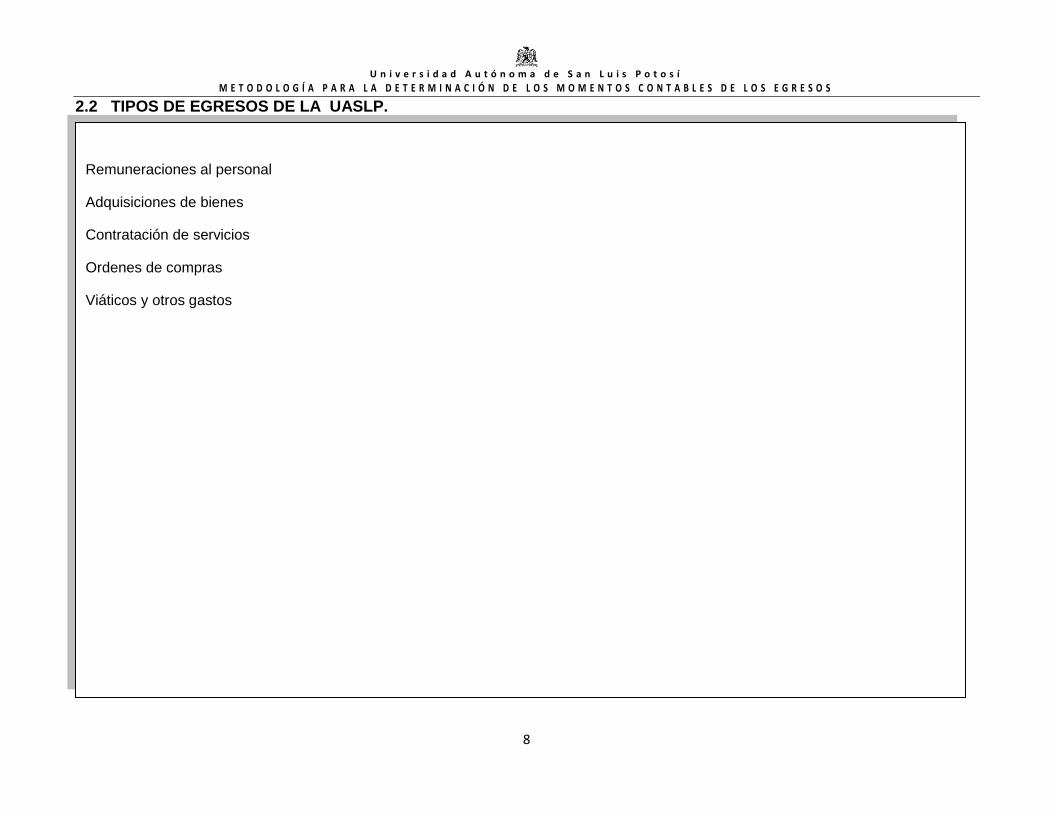

2.2 TIPOS DE EGRESOS DE LA UASLP.

Remuneraciones al personal

Adquisiciones de bienes

Contratación de servicios

Ordenes de compras

Viáticos y otros gastos

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

9

Personal de tiempo completo y medios tiempos

Honorarios asimilables.

Remuneraciones fijas

Licenciatura Sueldos

Honorarios asimilables

Personal de horas clase fijas de conformidad con los programas académicos

Posgrados

Compensaciones

Remuneraciones al personal

Honorarios asimilables

Diplomados y educación continua. Sueldos

Compensaciones

Remuneraciones temporales

Pagos a personal de carácter eventual para cubrir vacantes temporales como consecuencias de ausencias de trabajadores permanentes.

Extensión universitaria

Sueldos Compensaciones

Honorarios asimilables

Pagos a becarios

Pagos para cubrir trabajos especiales por periodos de tiempo determinados por trabajos especiales.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

10

Adjudicaciones directas

Comparación de ofertas

Tipos de compras y contrataciones

Invitación restringida

Licitación pública

Viáticos y otros gastos

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

11

2.3 a) MOMENTOS CONTABLES DE LOS TIPOS DE EGRESOS REMUNERACIONES AL PERSONAL.

Remuneraciones al personal.- Son las percepciones ordinarias, extraordinaria, en numerario o en especie que el personal

universitario recibe por la prestación de servicios a la institución, con excepción de los apoyos y gastos sujetos a comprobación que

sean propios del desarrollo del trabajo y los gastos de viaje en actividades oficiales. Se incluyen también las remuneraciones relativas

a contratos de prestación de servicios profesionales bajo la modalidad de honorarios asimilables a salarios.

Remuneraciones fijas o de carácter permanente.- Son las percepciones ordinarias, extraordinaria, en numerario o en especie

que el personal universitario recibe por la prestación de servicios a la institución, con excepción de los apoyos y gastos sujetos a

comprobación que sean propios del desarrollo del trabajo y los gastos de viaje en actividades oficiales. Se incluyen también las

remuneraciones relativas a contratos de prestación de servicios profesionales bajo la modalidad de honorarios asimilables a salarios,

y cuya relación laboral se desprende de un contrato o nombramiento permanente.

Remuneraciones temporales.- Son las percepciones ordinarias, extraordinaria, en numerario o en especie que el personal

universitario recibe por la prestación de servicios a la institución, con excepción de los apoyos y gastos sujetos a comprobación que

sean propios del desarrollo del trabajo y los gastos de viaje en actividades oficiales. Se incluyen también las remuneraciones relativas

a contratos de prestación de servicios profesionales bajo la modalidad de honorarios asimilables a salarios. Cuyo contrato se

desprende de una relación temporal. Este renglón incluye los pagos de becarios y pagos a personal adicional para cubrir

incapacidades de puestos permanentes, permisos y licencias temporales

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

12

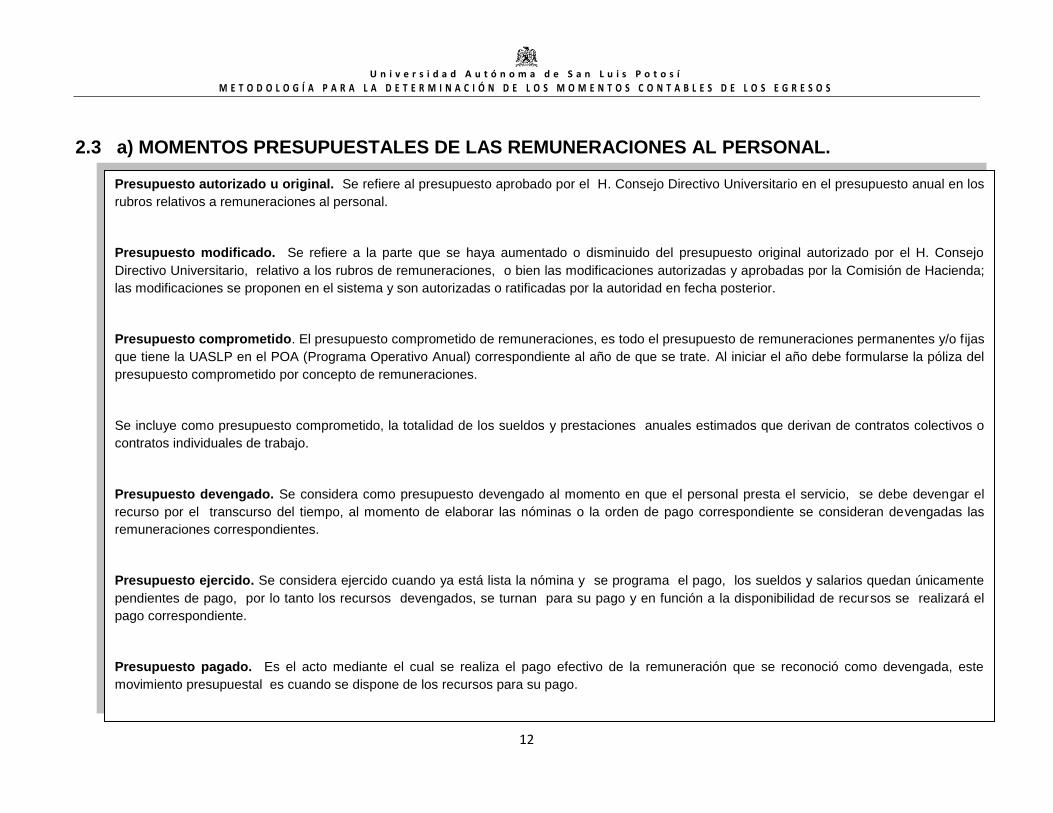

2.3 a) MOMENTOS PRESUPUESTALES DE LAS REMUNERACIONES AL PERSONAL.

Presupuesto autorizado u original. Se refiere al presupuesto aprobado por el H. Consejo Directivo Universitario en el presupuesto anual en los

rubros relativos a remuneraciones al personal.

Presupuesto modificado. Se refiere a la parte que se haya aumentado o disminuido del presupuesto original autorizado por el H. Consejo

Directivo Universitario, relativo a los rubros de remuneraciones, o bien las modificaciones autorizadas y aprobadas por la Comisión de Hacienda;

las modificaciones se proponen en el sistema y son autorizadas o ratificadas por la autoridad en fecha posterior.

Presupuesto comprometido. El presupuesto comprometido de remuneraciones, es todo el presupuesto de remuneraciones permanentes y/o fijas

que tiene la UASLP en el POA (Programa Operativo Anual) correspondiente al año de que se trate. Al iniciar el año debe formularse la póliza del

presupuesto comprometido por concepto de remuneraciones.

Se incluye como presupuesto comprometido, la totalidad de los sueldos y prestaciones anuales estimados que derivan de contratos colectivos o

contratos individuales de trabajo.

Presupuesto devengado. Se considera como presupuesto devengado al momento en que el personal presta el servicio, se debe devengar el

recurso por el transcurso del tiempo, al momento de elaborar las nóminas o la orden de pago correspondiente se consideran devengadas las

remuneraciones correspondientes.

Presupuesto ejercido. Se considera ejercido cuando ya está lista la nómina y se programa el pago, los sueldos y salarios quedan únicamente

pendientes de pago, por lo tanto los recursos devengados, se turnan para su pago y en función a la disponibilidad de recursos se realizará el

pago correspondiente.

Presupuesto pagado. Es el acto mediante el cual se realiza el pago efectivo de la remuneración que se reconoció como devengada, este

movimiento presupuestal es cuando se dispone de los recursos para su pago.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

13

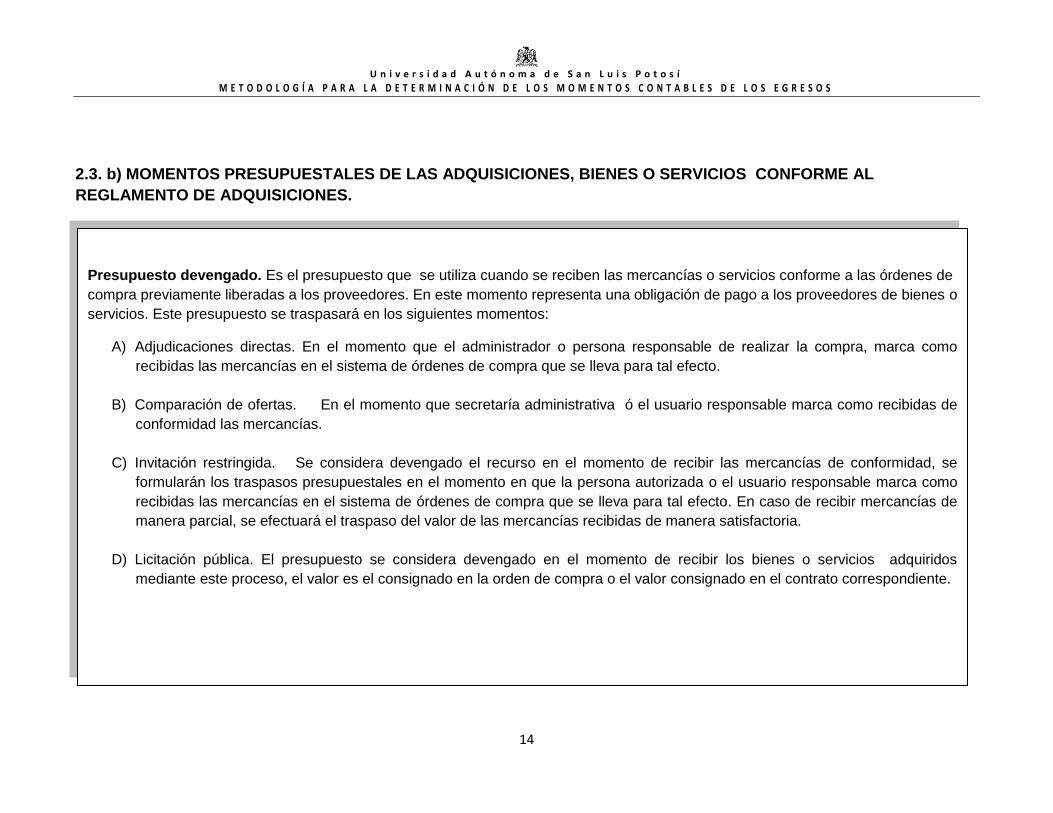

2.3. b) MOMENTOS PRESUPUESTALES DE LAS ADQUISICIONES, BIENES O SERVICIOS CONFORME AL

REGLAMENTO DE ADQUISICIONES.

Presupuesto autorizado u original. Se refiere al presupuesto aprobado por el H. Consejo Directivo Universitario, relativo a otros bienes y

servicios distintos de las remuneraciones al personal. Representa los recursos presupuestales disponibles para adquirir bienes y servicios de la

UASLP.

Presupuesto modificado. Se refiere a la parte que se haya aumentado o disminuido del presupuesto original autorizado por el H. Consejo

Directivo Universitario, o bien las modificaciones autorizadas y aprobadas por la Comisión de Hacienda

Presupuesto calendarizado. Es un dato específico no genera movimiento contable, se basa en reportes y representa el detalle de la forma en

que se ejercerá el presupuesto en cada uno de los meses del ejercicio, está en función de las necesidades de cada unidad o subunidad

organizacional.

Presupuesto comprometido. Tratándose de adquisiciones el presupuesto comprometido se da en cualquiera de los siguientes supuestos:

A) Adjudicaciones directas: Se compromete el recurso al momento que queda autorizada la orden de compra por la subunidad que está

solicitando o realizando la compra correspondiente.

B) Comparación de ofertas: Se compromete el recurso en el momento en que se hace la orden de compra correspondiente.

C) Invitación restringida: Se compromete el recurso en el momento de hacer y autorizar la orden de compra correspondiente al proveedor

elegido.

D) Licitación pública (El presupuesto se compromete en el momento de iniciar el proceso de licitación pública, el monto a comprometer es el

techo presupuestal que se tiene para adquirir los bienes o servicios objetos de licitación. Al adjudicar el contrato correspondiente, se

complementa o se disminuye la afectación presupuestal con los montos definitivos de los contratos.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

14

2.3. b) MOMENTOS PRESUPUESTALES DE LAS ADQUISICIONES, BIENES O SERVICIOS CONFORME AL

REGLAMENTO DE ADQUISICIONES.

Presupuesto devengado. Es el presupuesto que se utiliza cuando se reciben las mercancías o servicios conforme a las órdenes de

compra previamente liberadas a los proveedores. En este momento representa una obligación de pago a los proveedores de bienes o

servicios. Este presupuesto se traspasará en los siguientes momentos:

A) Adjudicaciones directas. En el momento que el administrador o persona responsable de realizar la compra, marca como

recibidas las mercancías en el sistema de órdenes de compra que se lleva para tal efecto.

B) Comparación de ofertas. En el momento que secretaría administrativa ó el usuario responsable marca como recibidas de

conformidad las mercancías.

C) Invitación restringida. Se considera devengado el recurso en el momento de recibir las mercancías de conformidad, se

formularán los traspasos presupuestales en el momento en que la persona autorizada o el usuario responsable marca como

recibidas las mercancías en el sistema de órdenes de compra que se lleva para tal efecto. En caso de recibir mercancías de

manera parcial, se efectuará el traspaso del valor de las mercancías recibidas de manera satisfactoria.

D) Licitación pública. El presupuesto se considera devengado en el momento de recibir los bienes o servicios adquiridos

mediante este proceso, el valor es el consignado en la orden de compra o el valor consignado en el contrato correspondiente.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

15

2.3. b) MOMENTOS PRESUPUESTALES DE LAS ADQUISICIONES, BIENES O SERVICIOS CONFORME AL

REGLAMENTO DE ADQUISICIONES.

Presupuesto ejercido. Es el presupuesto que se utiliza cuando se programa el pago de las mercancías o servicios recibidos, el

presupuesto únicamente permanece en esta etapa, durante el periodo de tiempo, en que las facturas que amparan los bienes o

servicios se programaron para pago hasta que efectivamente es pagado el bien o servicio de que se trate.

En todas las diferentes formas de adquisiciones, la adjudicación directa, comparación de ofertas, invitación restringida y licitación

pública se considera ejercido el presupuesto en el momento en que se programe el pago correspondiente y hasta la fecha real de

pago.

En muchas ocasiones, dependiendo del control interno, el momento contable del egreso devengado y ejercido es el mismo.

En la mayoría de la situaciones el momento contable de ejercido se puede usar el mismo que el devengado.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

16

2.3. b) MOMENTOS PRESUPUESTALES DE LAS ADQUISICIONES, BIENES O SERVICIOS CONFORME AL

REGLAMENTO DE ADQUISICIONES.

Presupuesto pagado. Es el pago que se hace al proveedor del bien o servicio, representa el momento en que ya se pagó el cheque o se

realizó la transferencia bancaria correspondiente a los bienes o servicios adquiridos.

En todos los casos, se considera presupuesto pagado, cuando efectivamente se le entrega el cheque o se realiza la transferencia bancaria

al proveedor de bienes y servicios, es requisito indispensable que ya se hubiera recibido las mercancías para proceder al pago

correspondiente.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

17

2.3. c) VIÁTICOS Y OTROS GASTOS

Los viáticos y otros gastos pasan por los siguientes momentos contables a partir de su contabilización.

Pasa de presupuesto por ejercer hasta presupuesto pagado conforme a lo siguiente:

Presupuesto comprometido.- Al momento de hacer la solicitud de reembolso.

Presupuesto devengado.- Al momento de recibir la documentación comprobatoria correspondiente.

Presupuesto ejercido.- Al momento de autorizar la documentación comprobatoria correspondiente.

Presupuesto pagado.- Al momento que se cubre la cantidad a reembolsar dándole salida al cheque

De esta forma cuando se registra el gastos contable de los gastos que se pagan como reembolsos, se registrarán en todos los

momentos contables presupuestales, desde el presupuesto por ejercer hasta el pagado, por lo que en sistemas se generaran los

diferentes traspasos en las cuentas presupuestales de manera automática.

Presupuestalmente se tendrían que hacer los siguientes ajustes:

Ajuste 1

Cargo presupuesto comprometido Abono presupuesto por ejercer.

Ajuste 2

Cargo presupuesto devengado Abono presupuesto comprometido.

Ajuste 3

Cargo presupuesto ejercido Abono presupuesto devengado

Ajuste 4

Cargo presupuesto pagado Abono presupuesto ejercido

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

18

3. CONSIDERANDO LOS DIFERENTES MOMENTOS CONTABLES POR TIPO DE TRANSACCIÓN, SE

TIENEN QUE HACER LOS SIGUIENTES ASIENTOS CONTABLES:

3.1 Presupuesto autorizado. Con base al presupuesto de egresos inicial:

Las cuentas presupuestales se registran considerando los conceptos del clasificador por objeto del gasto.

A partir de la autorización del presupuesto, se inicia la contabilización conforme a lo establecido por la normativa.

A partir del primero de enero del año de que se trate se iniciará con el saldo inicial del presupuesto, que previamente autorizó el H.

Consejo Directivo Universitario, los asientos contables que deberán de hacerse son los siguientes:

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

19

Se cargará el presupuesto por ejercer cuentas 8.2.2 con abono a las cuentas de presupuesto de egresos aprobado, cuentas 8.2.1.

Todo el presupuesto de egresos se tiene que contabilizar en cuentas presupuestales el día primero de enero del año de que se trate

conforme a las subcuentas de gastos establecidas en el catálogo de clasificación de cuentas por objeto del gasto.

Se carga para hacer

el cierre presupuestal

al final del año de

que se trate.

Se abona por todo el

monto del

presupuesto de

egresos autorizado

por el H. Consejo

Directivo

Universitario,

abriendo las

subcuentas

correspondientes

conforme a cada

código del

clasificador por

objeto del gasto.

Se carga por todos

el monto del

presupuesto de

egresos autorizado

por el H. Consejo

Directivo

Universitario,

abriendo las

subcuentas

correspondientes

conforme a cada

código del

clasificador por

objeto del gasto.

Se abona por el

importe de los

recursos

comprometidos, en

las adquisiciones

conforme al

reglamento de

adquisiciones o

conforme al ejercicio

del gasto de

remuneraciones al

personal.

8.2.2 PRESUPUESTO DE EGRESOS POR EJERCER.

8.2.1 PRESUPUESTO DE EGRESOS APROBADO

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

20

3.2 PRESUPUESTO MODIFICADO. REQUIERE AUTORIZACIÓN DEL ÓRGANO QUE CORRESPONDA CONFORME AL ENTE DE

QUE SE TRATE.

Para formular el asiento contable, correspondiente al presupuesto modificado, debe cumplirse con el requisito de que el H. Consejo

Directivo Universitario, haya aprobado una modificación al presupuesto inicialmente aprobado para el ejercicio de que se trate.

Los asientos presupuestales conforme a ese momento contable serán los siguientes:

8.2.2 PRESUPUESTO DE EGRESOS POR EJERCER.

8.2.3 PRESUPUESTO DE EGRESOS MODIFICADO.

Se carga por el importe de la

ampliación presupuestal.

Se carga en rojo por el

importe de las reducciones

presupuestales aprobadas

por el H. Consejo Directivo

Universitario.

Se abona por el importe

de la ampliación

presupuestal.

Se carga por el importe

de las reducciones

presupuestales

aprobadas por el H.

Consejo Directivo

Universitario.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

21

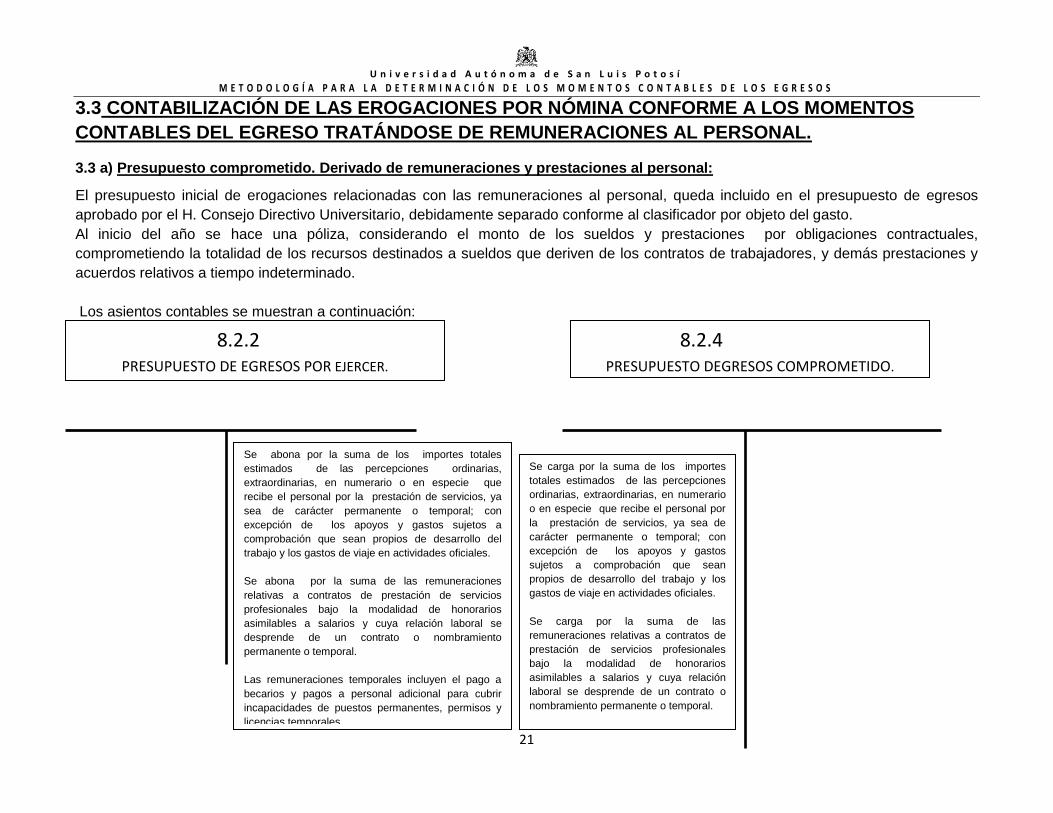

3.3 CONTABILIZACIÓN DE LAS EROGACIONES POR NÓMINA CONFORME A LOS MOMENTOS

CONTABLES DEL EGRESO TRATÁNDOSE DE REMUNERACIONES AL PERSONAL.

3.3 a) Presupuesto comprometido. Derivado de remuneraciones y prestaciones al personal:

El presupuesto inicial de erogaciones relacionadas con las remuneraciones al personal, queda incluido en el presupuesto de egresos

aprobado por el H. Consejo Directivo Universitario, debidamente separado conforme al clasificador por objeto del gasto.

Al inicio del año se hace una póliza, considerando el monto de los sueldos y prestaciones por obligaciones contractuales,

comprometiendo la totalidad de los recursos destinados a sueldos que deriven de los contratos de trabajadores, y demás prestaciones y

acuerdos relativos a tiempo indeterminado.

Los asientos contables se muestran a continuación:

8.2.2 PRESUPUESTO DE EGRESOS POR EJERCER.

8.2.4 PRESUPUESTO DEGRESOS COMPROMETIDO.

Se carga por la suma de los importes

totales estimados de las percepciones

ordinarias, extraordinarias, en numerario

o en especie que recibe el personal por

la prestación de servicios, ya sea de

carácter permanente o temporal; con

excepción de los apoyos y gastos

sujetos a comprobación que sean

propios de desarrollo del trabajo y los

gastos de viaje en actividades oficiales.

Se carga por la suma de las

remuneraciones relativas a contratos de

prestación de servicios profesionales

bajo la modalidad de honorarios

asimilables a salarios y cuya relación

laboral se desprende de un contrato o

nombramiento permanente o temporal.

Se abona por la suma de los importes totales

estimados de las percepciones ordinarias,

extraordinarias, en numerario o en especie que

recibe el personal por la prestación de servicios, ya

sea de carácter permanente o temporal; con

excepción de los apoyos y gastos sujetos a

comprobación que sean propios de desarrollo del

trabajo y los gastos de viaje en actividades oficiales.

Se abona por la suma de las remuneraciones

relativas a contratos de prestación de servicios

profesionales bajo la modalidad de honorarios

asimilables a salarios y cuya relación laboral se

desprende de un contrato o nombramiento

permanente o temporal.

Las remuneraciones temporales incluyen el pago a

becarios y pagos a personal adicional para cubrir

incapacidades de puestos permanentes, permisos y

licencias temporales.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

22

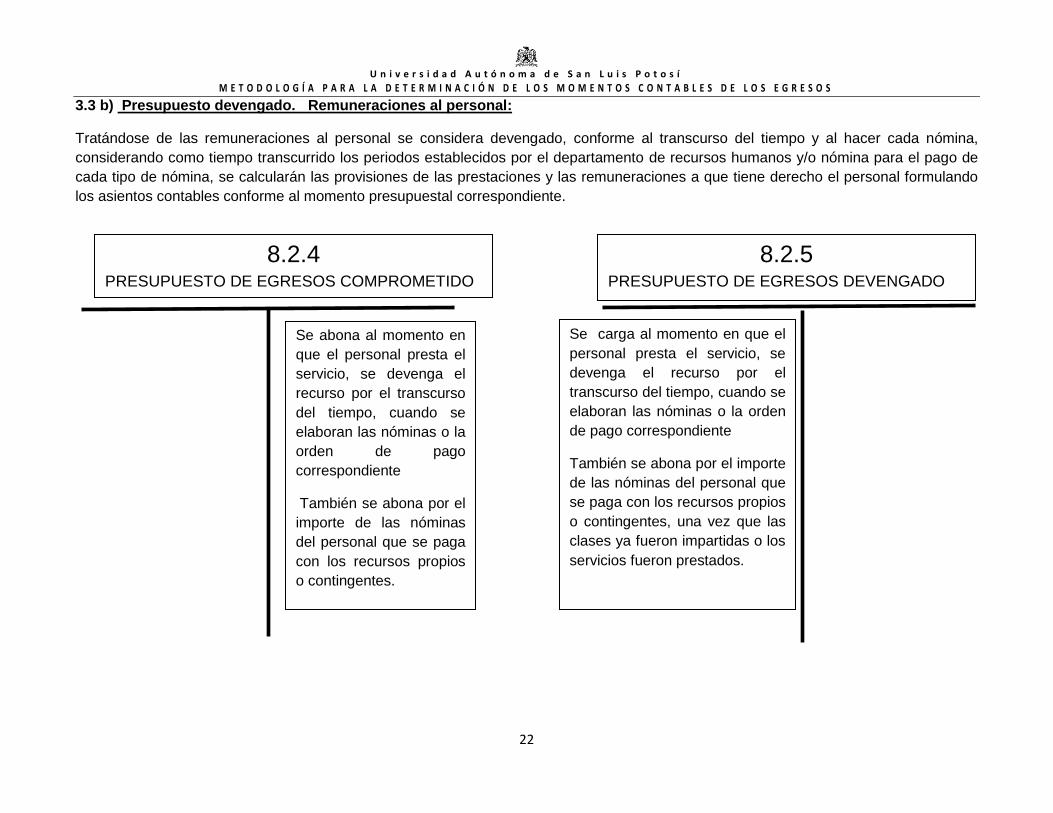

3.3 b) Presupuesto devengado. Remuneraciones al personal:

Tratándose de las remuneraciones al personal se considera devengado, conforme al transcurso del tiempo y al hacer cada nómina,

considerando como tiempo transcurrido los periodos establecidos por el departamento de recursos humanos y/o nómina para el pago de

cada tipo de nómina, se calcularán las provisiones de las prestaciones y las remuneraciones a que tiene derecho el personal formulando

los asientos contables conforme al momento presupuestal correspondiente.

Se abona al momento en

que el personal presta el

servicio, se devenga el

recurso por el transcurso

del tiempo, cuando se

elaboran las nóminas o la

orden de pago

correspondiente

También se abona por el

importe de las nóminas

del personal que se paga

con los recursos propios

o contingentes.

Se carga al momento en que el

personal presta el servicio, se

devenga el recurso por el

transcurso del tiempo, cuando se

elaboran las nóminas o la orden

de pago correspondiente

También se abona por el importe

de las nóminas del personal que

se paga con los recursos propios

o contingentes, una vez que las

clases ya fueron impartidas o los

servicios fueron prestados.

8.2.4 PRESUPUESTO DE EGRESOS COMPROMETIDO

8.2.5 PRESUPUESTO DE EGRESOS DEVENGADO

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

23

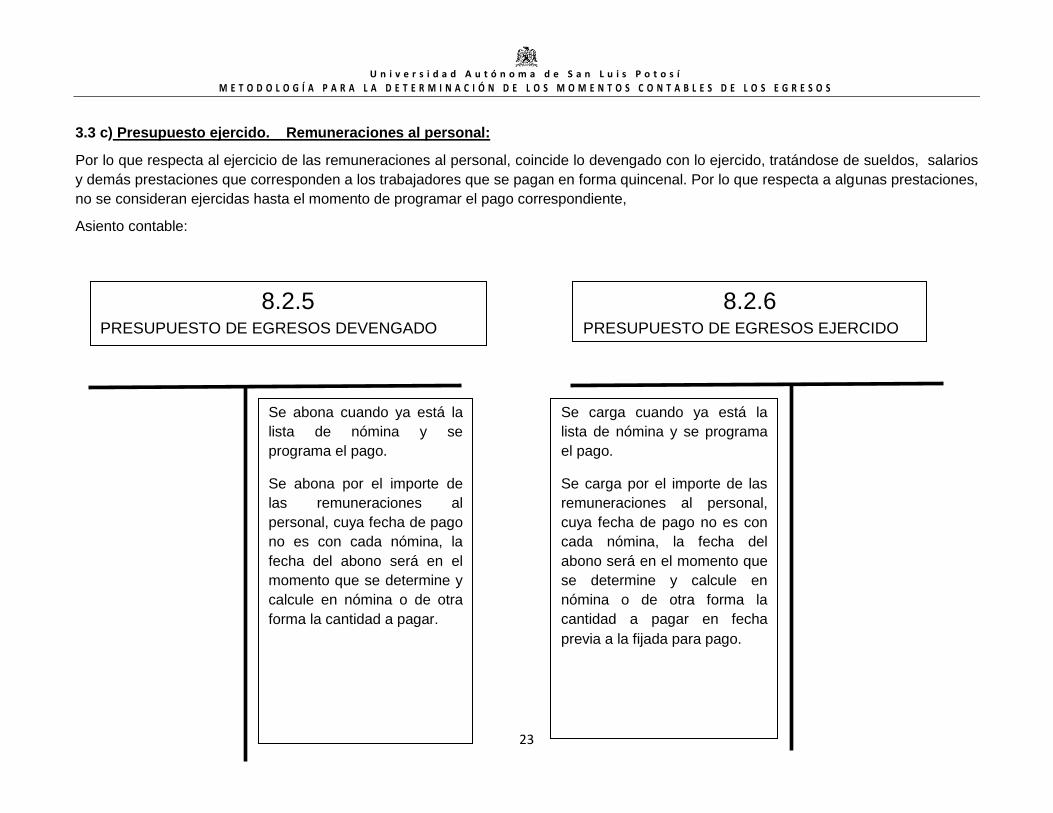

3.3 c) Presupuesto ejercido. Remuneraciones al personal:

Por lo que respecta al ejercicio de las remuneraciones al personal, coincide lo devengado con lo ejercido, tratándose de sueldos, salarios

y demás prestaciones que corresponden a los trabajadores que se pagan en forma quincenal. Por lo que respecta a algunas prestaciones,

no se consideran ejercidas hasta el momento de programar el pago correspondiente,

Asiento contable:

8.2.5 PRESUPUESTO DE EGRESOS DEVENGADO

8.2.6 PRESUPUESTO DE EGRESOS EJERCIDO

Se abona cuando ya está la

lista de nómina y se

programa el pago.

Se abona por el importe de

las remuneraciones al

personal, cuya fecha de pago

no es con cada nómina, la

fecha del abono será en el

momento que se determine y

calcule en nómina o de otra

forma la cantidad a pagar.

Se carga cuando ya está la

lista de nómina y se programa

el pago.

Se carga por el importe de las

remuneraciones al personal,

cuya fecha de pago no es con

cada nómina, la fecha del

abono será en el momento que

se determine y calcule en

nómina o de otra forma la

cantidad a pagar en fecha

previa a la fijada para pago.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

24

3.3 d) Presupuesto pagado. Remuneraciones al personal:

Se considera presupuesto pagado.- el momento contable en el que se pagan, mediante cheque o se hace la dispersión a las cuentas

individuales de los trabajadores, los sueldos o prestaciones que les corresponden.

8.2.6 PRESUPUESTO DE EGRESOS EJERCIDO

8.2.7 PRESUPUESTO DE EGRESOS PAGADO

Se abona por el importe

de los sueldos y

prestaciones

efectivamente pagados,

conforme a las fechas

establecidas.

Se carga por el importe de

los sueldos y prestaciones

efectivamente pagados,

conforme a las fechas

establecidas, debe coincidir

con la fecha de entrega del

cheque o en la fecha que se

dispersen los recursos en las

cuentas bancarias de los

trabajadores.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

25

3.4 Contabilización de las erogaciones relativas a adquisiciones de bienes y servicios aplicando el

reglamento correspondiente conforme a los momentos contables del egreso.

3.4 a) Presupuesto comprometido. Por las adquisiciones realizadas conforme al reglamento de la UASLP:

En las adjudicaciones directas.- El presupuesto se considera comprometido en el momento en que se expide la orden de compra

correspondiente, ya que es cuando se da el acto administrativo que conlleva a la adquisición correspondiente.

Comparación de ofertas e invitación restringida.- En estas formas de adquisición se considera como presupuesto comprometido, en el

momento en que se inicia la adquisición de bienes y servicios en el departamento de compras o personal responsable considerando el

precio estimado de los bienes a adquirir, es decir al momento que se reciben las cotizaciones para hacer la comparación de ofertas.

Licitación pública.- Se considera como presupuesto comprometido, en el momento que se inicia el procedimiento de la licitación pública,

considerando como valor el techo presupuestal que se tiene para la adquisición, al emitir la orden de compra correspondiente se ajusta el

valor comprometido, aumentando el monto comprometido o disminuyéndolo según sea el caso, conforme al valor de la orden de compra

emitida al proveedor que se le adjudicó la licitación.

En los cuatro casos de adquisiciones, es recomendable que se comprometa el presupuesto al momento de iniciar la compra, ajustándose

la cantidad contabilizada como comprometida, al momento de la emisión de la orden de compra.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

26

En todos los casos el asiento contable presupuestal que se hace es el siguiente:

8.2.2 PRESUPUESTO DE EGRESOS POR EJERCER.

8.2.4 PRESUPUESTO DE EGRESOS COMPROMETIDO.

Se abona por la suma de los

importes estimados de órdenes

de compra emitidas en los

términos del reglamento de

adquisiciones de la UASLP.

Se abonan en rojo las

cancelaciones de las órdenes de

compra emitidas.

Se abona en rojo las

correcciones en los montos de

las órdenes de compra.

Se abona en rojo por el importe

de la diferencia entre el monto

abonado al iniciar la licitación y

el monto de la orden de compra

emitida cuando el valor de la

orden de compra sea inferior.

Se carga por los importes estimados

de órdenes de compra y por la

diferencia entre la estimación

registrada, como comprometida en

base al techo financiero al iniciar el

procedimiento de compra, y el monto

de la orden de compra emitida,

cuando esta última sea mayor.

Se carga en rojo por el importe de las

cancelaciones de las órdenes de

compra emitidas.

Se carga en rojo el importe de las

correcciones en los montos de las

órdenes de compra emitidas

previamente.

Se carga en rojo por el importe de la

diferencia entre el monto abonado al

iniciar la licitación y el monto de la

orden de compra emitida cuando el

valor de la orden de compra sea

inferior.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

27

3.4 b) Presupuesto devengado. Por las adquisiciones realizadas conforme al reglamento de la UASLP:

En todos los casos de adquisiciones de bienes o servicios, el presupuesto devengado se considerará el momento de recepción del

servicio o al recibir los bienes.

En el sistema se captura la fecha de recepción de las mercancías o servicios, y una vez marcado en el mismo la recepción, se formulará

el siguiente asiento contable en las cuentas presupuestales:

8.2.4 PRESUPUESTO DE EGRESOS

COMPROMETIDO.

8.2.5 PRESUPUESTO DE EGRESOS

DEVENGADO

Se abona por los

servicios y mercancías

recibidos considerando el

valor establecido en la

orden de compra

correspondiente.

Se cargan por los

servicios y mercancías

recibidos considerando el

valor establecido en la

orden de compra

correspondiente.

Se carga en rojo por el

importe de las

devoluciones efectuadas

al proveedor.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

28

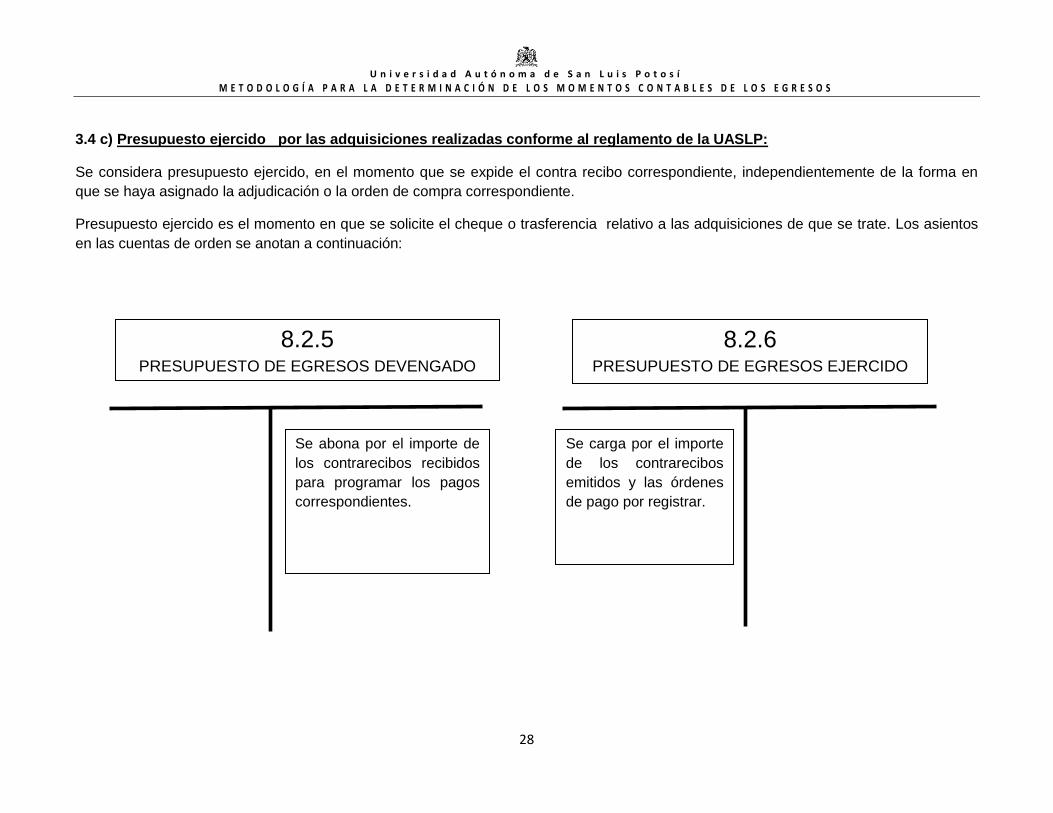

3.4 c) Presupuesto ejercido por las adquisiciones realizadas conforme al reglamento de la UASLP:

Se considera presupuesto ejercido, en el momento que se expide el contra recibo correspondiente, independientemente de la forma en

que se haya asignado la adjudicación o la orden de compra correspondiente.

Presupuesto ejercido es el momento en que se solicite el cheque o trasferencia relativo a las adquisiciones de que se trate. Los asientos

en las cuentas de orden se anotan a continuación:

8.2.5 PRESUPUESTO DE EGRESOS DEVENGADO

8.2.6 PRESUPUESTO DE EGRESOS EJERCIDO

Se abona por el importe de

los contrarecibos recibidos

para programar los pagos

correspondientes.

Se carga por el importe

de los contrarecibos

emitidos y las órdenes

de pago por registrar.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

29

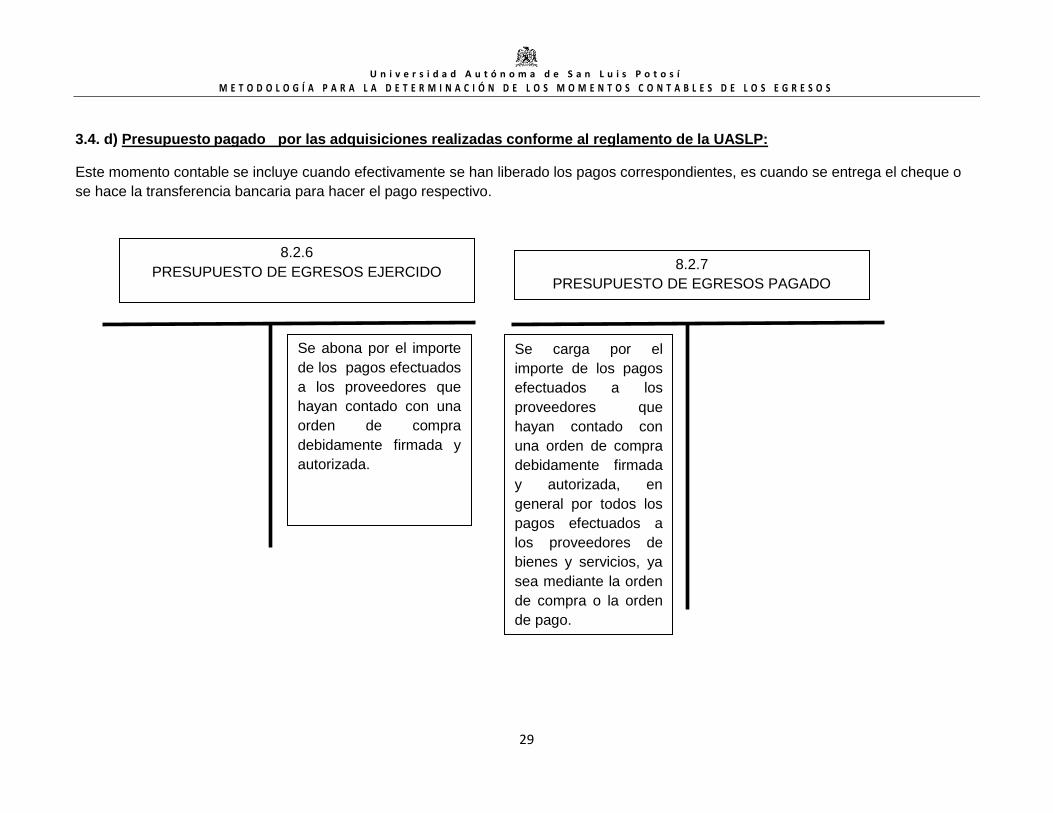

3.4. d) Presupuesto pagado por las adquisiciones realizadas conforme al reglamento de la UASLP:

Este momento contable se incluye cuando efectivamente se han liberado los pagos correspondientes, es cuando se entrega el cheque o

se hace la transferencia bancaria para hacer el pago respectivo.

8.2.6

PRESUPUESTO DE EGRESOS EJERCIDO 8.2.7

PRESUPUESTO DE EGRESOS PAGADO

Se abona por el importe

de los pagos efectuados

a los proveedores que

hayan contado con una

orden de compra

debidamente firmada y

autorizada.

Se carga por el

importe de los pagos

efectuados a los

proveedores que

hayan contado con

una orden de compra

debidamente firmada

y autorizada, en

general por todos los

pagos efectuados a

los proveedores de

bienes y servicios, ya

sea mediante la orden

de compra o la orden

de pago.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

30

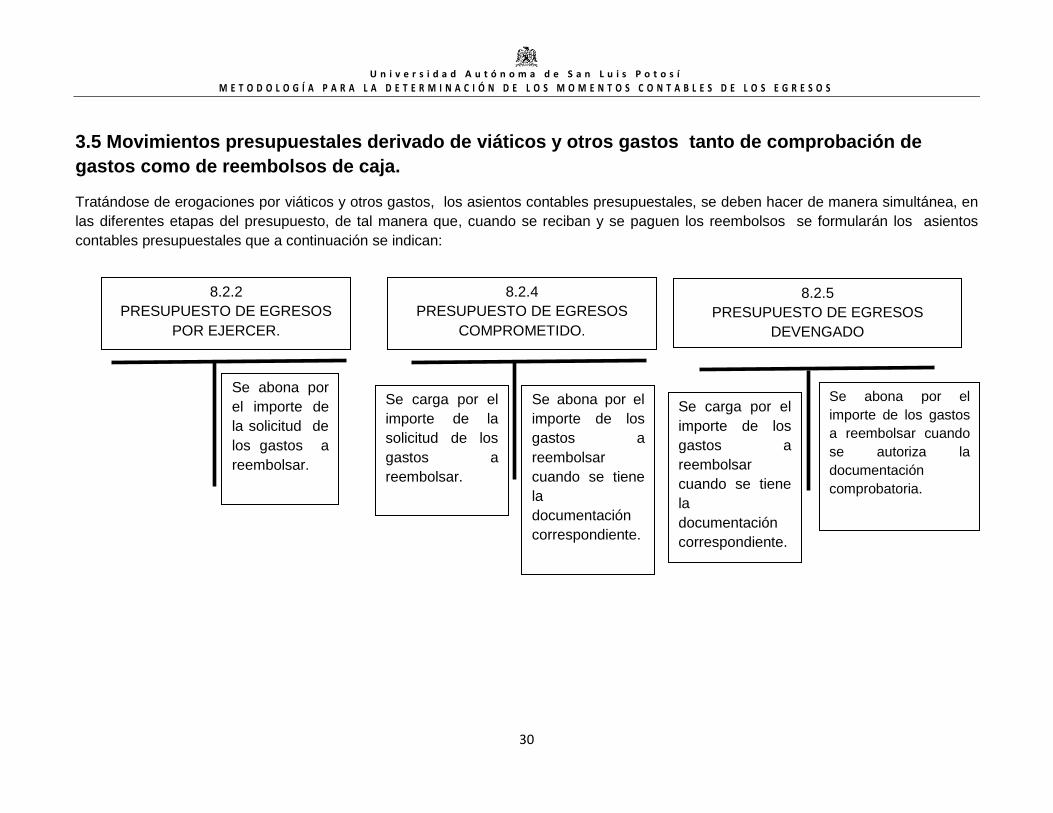

3.5 Movimientos presupuestales derivado de viáticos y otros gastos tanto de comprobación de

gastos como de reembolsos de caja.

Tratándose de erogaciones por viáticos y otros gastos, los asientos contables presupuestales, se deben hacer de manera simultánea, en

las diferentes etapas del presupuesto, de tal manera que, cuando se reciban y se paguen los reembolsos se formularán los asientos

contables presupuestales que a continuación se indican:

8.2.2

PRESUPUESTO DE EGRESOS

POR EJERCER.

8.2.4

PRESUPUESTO DE EGRESOS

COMPROMETIDO.

8.2.5

PRESUPUESTO DE EGRESOS

DEVENGADO

Se abona por

el importe de

la solicitud de

los gastos a

reembolsar.

Se carga por el

importe de la

solicitud de los

gastos a

reembolsar.

Se abona por el

importe de los

gastos a

reembolsar

cuando se tiene

la

documentación

correspondiente.

Se carga por el

importe de los

gastos a

reembolsar

cuando se tiene

la

documentación

correspondiente.

Se abona por el

importe de los gastos

a reembolsar cuando

se autoriza la

documentación

comprobatoria.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

31

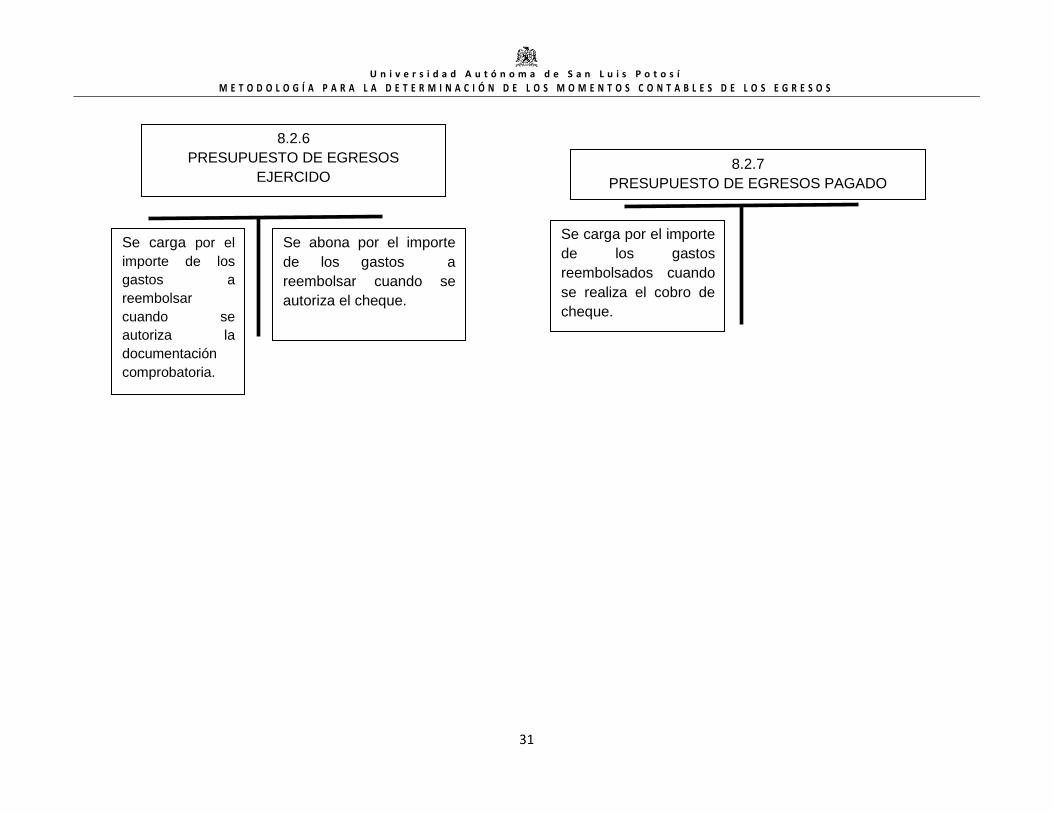

8.2.6

PRESUPUESTO DE EGRESOS

EJERCIDO 8.2.7

PRESUPUESTO DE EGRESOS PAGADO

Se carga por el

importe de los

gastos a

reembolsar

cuando se

autoriza la

documentación

comprobatoria.

Se abona por el importe

de los gastos a

reembolsar cuando se

autoriza el cheque.

Se carga por el importe

de los gastos

reembolsados cuando

se realiza el cobro de

cheque.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

32

4.- DISPOSICIONES GENERALES 4.1 Pago de nómina

Temporalmente los momentos presupuestales que se registren conforme a lo señalado en el punto 2.3 inciso a) (momentos

contables de los tipos de egresos remuneraciones al personal). y 3.3, (contabilización de las erogaciones por nómina conforme

a los momentos contables del egreso tratándose de remuneraciones al personal) se estará en lo siguiente:

En el pago de nóminas se aplicarán los momentos presupuestales de comprometido, devengado y ejercido. Esto aplica a los trabajadores de carácter permanente así como para los temporales.

4.2 Licitaciones públicas

Temporalmente al momento en que se inicie el proceso de licitación los recursos se comprometerán cuando se expida la

orden de compra correspondiente, en lugar de lo que se menciona en el apartado 2.3 inciso b) (momentos presupuestales de

las adquisiciones, bienes o servicios conforme al reglamento de adquisiciones.) respecto de licitaciones públicas.

4.3 Anticipos

a) De gastos de viaje, al momento de recepción de la documentación correspondiente se deben comprometer los recursos y en el momento de la autorización de dichos documentos en el proceso de comprobación se hacen los movimientos contables de devengado, ejercido y pagado correspondientes.

b) De gastos por comprobar de cualquier naturaleza, en el momento de dar el anticipo se tienen que comprometer los recursos y en el momento de la entrega de los documentos que comprueben el gasto se harán los movimientos contables de devengado, ejercido y pagado correspondientes.

c) A proveedores, al momento de hacer entrega del anticipo se comprometerán los recursos, y al momento de la comprobación se realizan los movimientos contables de devengado, ejercido y pagado correspondientes.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

33

5.- OTRAS DISPOSICIONES Únicamente se describen los momentos presupuestales relativos en las cuentas y conceptos que actualmente se están utilizando. Además, queda autorizada la Secretaría de Finanzas para incorporar los conceptos de pago utilizando la metodología que más se asemeje a los conceptos pagados y mencionados en el punto momentos contables del egreso y que sean sancionados por la H,. Comisión de Hacienda.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

34

6. ANEXOS

Criterios de registro generales para el tratamiento de los momentos contables de los egresos comprometido y devengado

TIPO COMPROMETIDO DEVENGADO

Remuneraciones al personal Son las percepciones ordinarias, extraordinaria, en

numerario o en especie que el personal yun9versatrio

recibe por la prestación de servicios a la universidad, con

excepción de los apoyos y gastos sujetos a comprobación

que sean propios del desarrollo del trabajo y los gastos

de viaje en actividades oficiales. Se incluyen también las

remuneraciones relativas a contratos de prestación de

servicios profesionales bajo la modalidad de honorarios

asimilables a salarios.

En el momento en que el personal

presta los servicios; se debe devengar

el recurso por el transcurso del tiempo,

al momento de elaborar las nóminas o la

orden de pago correspondiente se

consideran devengadas las

remuneraciones correspondientes.

Adquisiciones, bienes o servicios En el caso de adjudicaciones directas se compromete el

recurso al momento de que queda autorizada la orden de

compra por la subunidad que está solicitando o

realizando la compra correspondiente. En la invitación

restringida se compromete el recurso en el momento de

hacer y autorizar la orden de compra correspondiente al

proveedor elegido. Y en lo que respecta a la licitación

pública se compromete en el momento de iniciar el

proceso de licitación pública, el monto a comprometer es

el techo presupuestal que se tiene para adquirir los

bienes o servicios objetos de licitación.

Se considerará el momento de

recepción del servicio o de los bienes.

U n i v e r s i d a d A u t ó n o m a d e S a n L u i s P o t o s í

M E T O D O L O G Í A P A R A L A D E T E R M I N A C I Ó N D E L O S M O M E N T O S C O N T A B L E S D E L O S E G R E S O S

35

Comisiones financieras En el momento en el que se conoce su aplicación por parte de las instituciones financieras.

Reembolsos Al momento de reponer el gasto correspondiente

Gastos de viaje y viáticos

Anticipo de Gastos por comprobar

Al formalizarse mediante la entrega de documentación

comprobatoria. Se considerará al momento de entregar el anticipo

En la fecha de la autorización de la

documentación comprobatoria presentada por el servidor público.

En la fecha de entrega del

comprobante.

Inmuebles

Al formalizarse el contrato de promesa de compra venta o su equivalente.

Cuando se traslade la propiedad del bien.

Obra pública y servicios relacionados con las mismas

Al formalizarse el contrato por autoridad competente. En la fecha de aceptación de las estimaciones de avance de obra (contrato de obra a precios unitarios), o en la fecha de recepción de conformidad de la obra (contrato a precio alzado).

Recursos por aportaciones Al inicio del ejercicio, por el monto total de las aportaciones previstas en el Presupuesto de Egresos o cuando se conoce.

De conformidad con los calendarios de pago y cumplimiento de las reglas de operación.

Apoyos y donativos A la firma del convenio de donación o acuerdo de autoridad competente por el cual se dispone la asignación de recursos, o cuando se acuerdan los apoyos con los alumnos, maestros o sindicatos. Tratándose de donativos en el momento del acuerdo de voluntades para la donación o en caso de convenio en el momento de la firma o cuando exista el acuerdo de autoridad competente por el que se hace la asignación del recurso.

En el momento en que se hace exigible el pago de conformidad con el convenio o acuerdo firmado o a la fecha en que se autoriza el pago por haber cumplido los requisitos en término de las disposiciones aplicables.