1 LIC. JORGE MORALES SERRANO

www.teraconsultingcr.com

• Conozca los elementos básicos de los regímenes

tributarios

• Conozca las implicaciones económicas y requisitos

de documentación contable

• Tome decisiones que se adapten de una forma

más adecuada a su tipo de negocio

Sea más exitoso, conozca todos los

aspectos de su empresa… ¡Lidérela!

www.teraconsultingcr.com 2

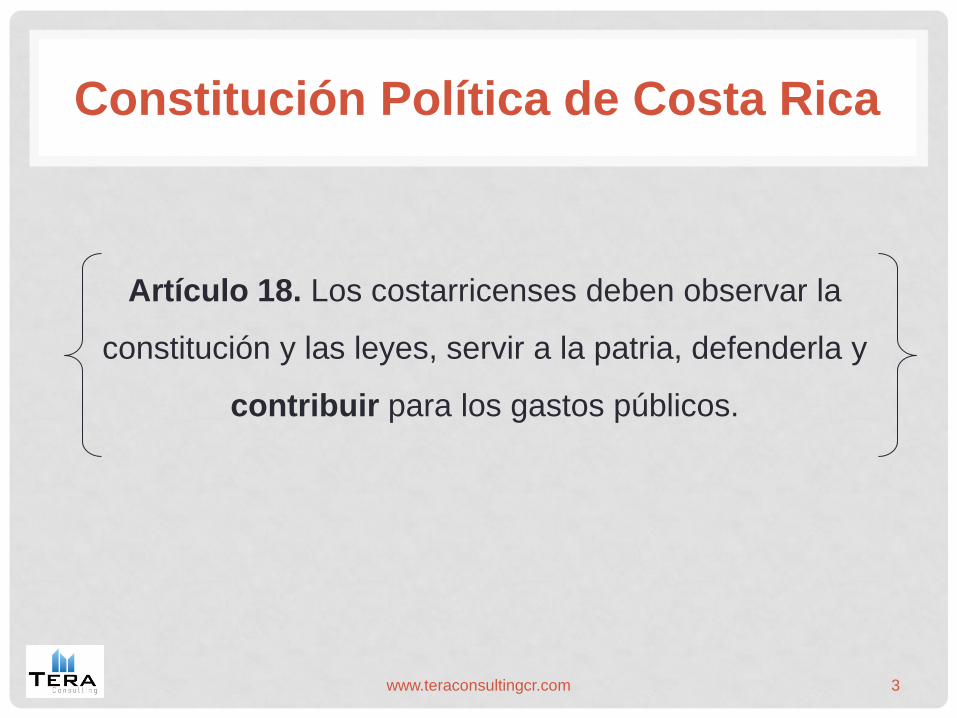

Constitución Política de Costa Rica

Artículo 18. Los costarricenses deben observar la

constitución y las leyes, servir a la patria, defenderla y

contribuir para los gastos públicos.

www.teraconsultingcr.com 3

• No contribución en impuestos. • Riesgo de sanciones económicas y cierres de

negocios. • Limite de crecimiento del negocio.

Negocios informales

www.teraconsultingcr.com 4

Importancia y beneficios de ser

contribuyente

Formalidad del negocio

Acceso a clientes corporativos y

gubernamentales

Acceso a financiamientos

bancarios Imagen ante clientes

Importancia y beneficios de ser

contribuyente

www.teraconsultingcr.com 5

D.G.T.

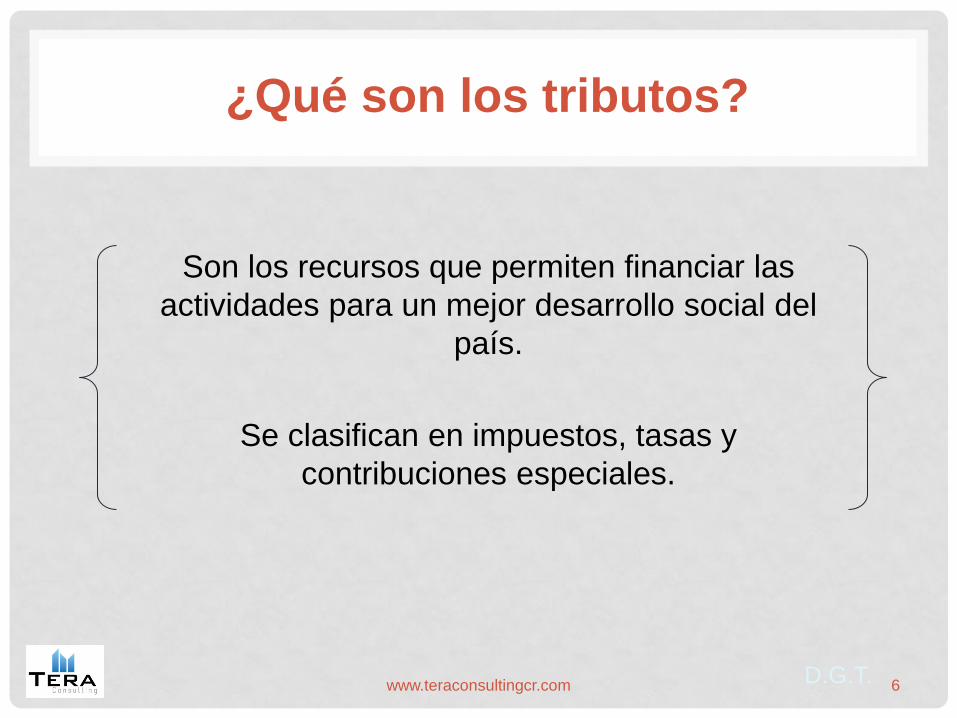

¿Qué son los tributos?

Son los recursos que permiten financiar las

actividades para un mejor desarrollo social del

país.

Se clasifican en impuestos, tasas y

contribuciones especiales.

6 www.teraconsultingcr.com

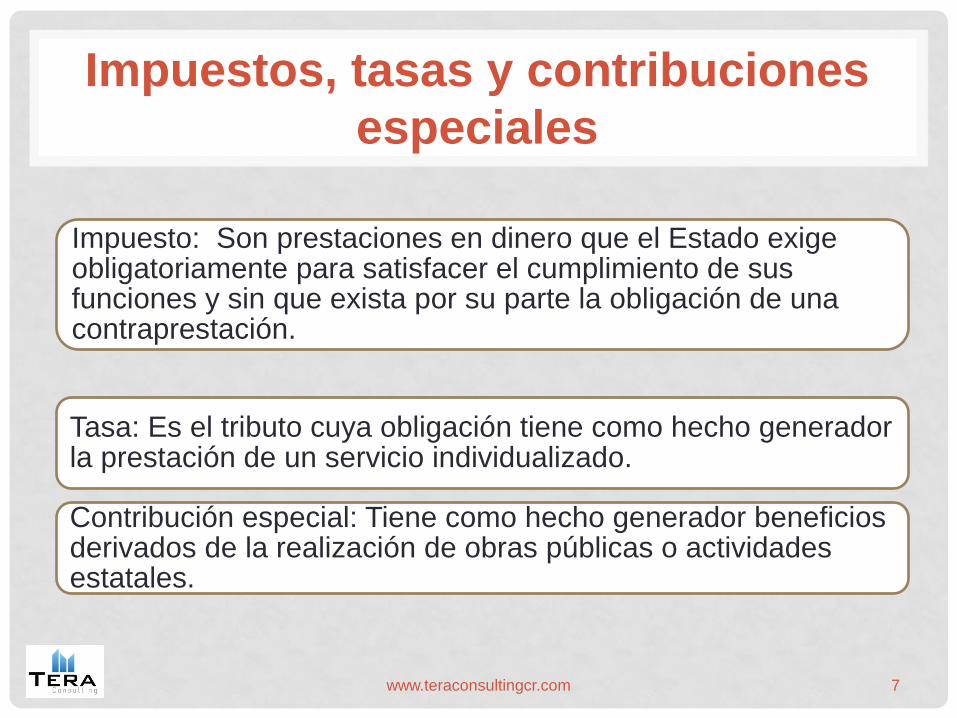

Impuesto: Son prestaciones en dinero que el Estado exige obligatoriamente para satisfacer el cumplimiento de sus funciones y sin que exista por su parte la obligación de una contraprestación.

Tasa: Es el tributo cuya obligación tiene como hecho generador la prestación de un servicio individualizado.

Contribución especial: Tiene como hecho generador beneficios derivados de la realización de obras públicas o actividades estatales.

Impuestos, tasas y contribuciones

especiales

7 www.teraconsultingcr.com

8

www.teraconsultingcr.com

¿Cuáles son las obligaciones ante

el Ministerio de Hacienda?

Obligaciones

Formales Materiales

www.teraconsultingcr.com 9

Obligaciones formales

Presentar la declaración de inscripción, desinscripción o

modificación de datos (D-140).

Mantener los registros contables y sociales al día.

Suministrar información de trascendencia tributaria.

Extender facturas autorizadas, que cumplan con los

requisitos de acuerdo a la normativa vigente.

10 www.teraconsultingcr.com

Obligaciones formales

Facilitar la función de fiscalización a los funcionarios

debidamente autorizados

Comunicar el cambio de domicilio fiscal.

Conservar en forma ordenada los libros y comprobantes.

Presentar las declaraciones de impuestos.

11 www.teraconsultingcr.com

Obligaciones formales

Concurrir a las oficinas de la Administración Tributaria

cuando se le requiera.

Presentar o exhibir los libros ante la solicitud de los

funcionarios tributarios.

12 www.teraconsultingcr.com

Obligaciones formales

• Presentación de declaración de impuestos

• 15 de diciembre

• Presentación de declaraciones informativas

• 30 de noviembre

www.teraconsultingcr.com 13

Declaración Informativa

Cuando se hacen compras o ventas a un

mismo proveedor o cliente por más de 2,5

millones de colones durante de un periodo -1

año-.

www.teraconsultingcr.com 14

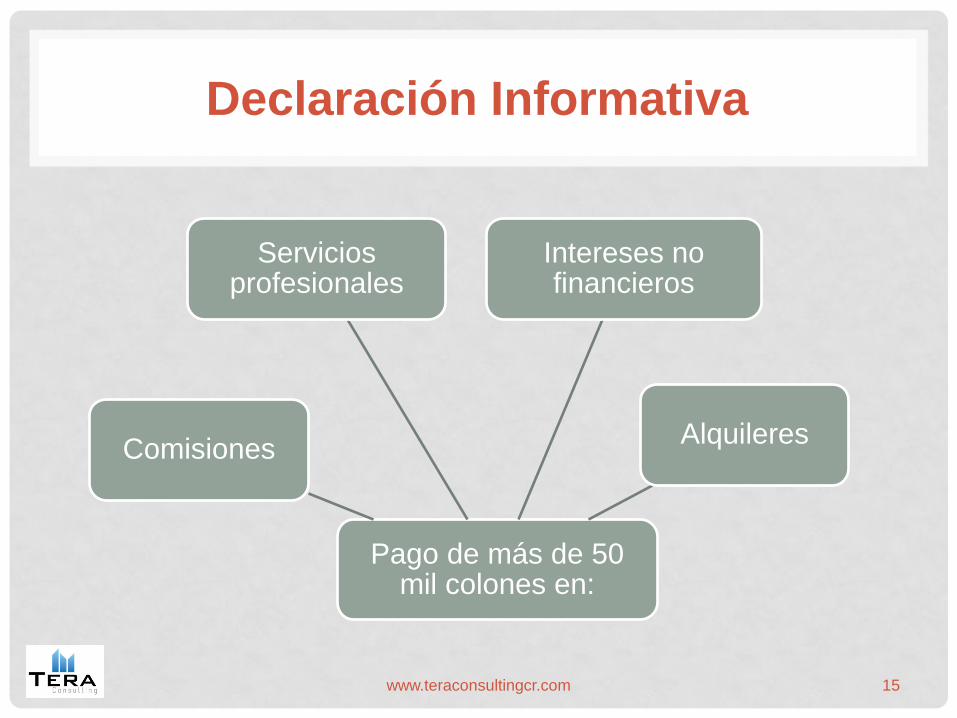

Declaración Informativa

Pago de más de 50 mil colones en:

Servicios profesionales

Intereses no financieros

Alquileres Comisiones

www.teraconsultingcr.com 15

16

www.teraconsultingcr.com

Formas de llevar los libros

No se legalizan

Digitales

Hojas sueltas –actas-

Empastados y foliados

17 www.teraconsultingcr.com

Libros digitales

Libros contables

• Diario

• Mayor

• Inventarios y Balances

• Registro de Compras

(Régimen Simplificado).

Libros Legales

• Actas Junta Directiva

• Actas Asamblea de Socios

• Registro de socios

18 www.teraconsultingcr.com

www.teraconsultingcr.com 19

www.teraconsultingcr.com 20

¿Cómo seleccionarlo para mi empresa?

Varios miembros

Sólo un miembro

Persona jurídica

por transparencia

Hay que evaluar las tasas

impositivas y evaluar la

mejor opción

www.teraconsultingcr.com 21

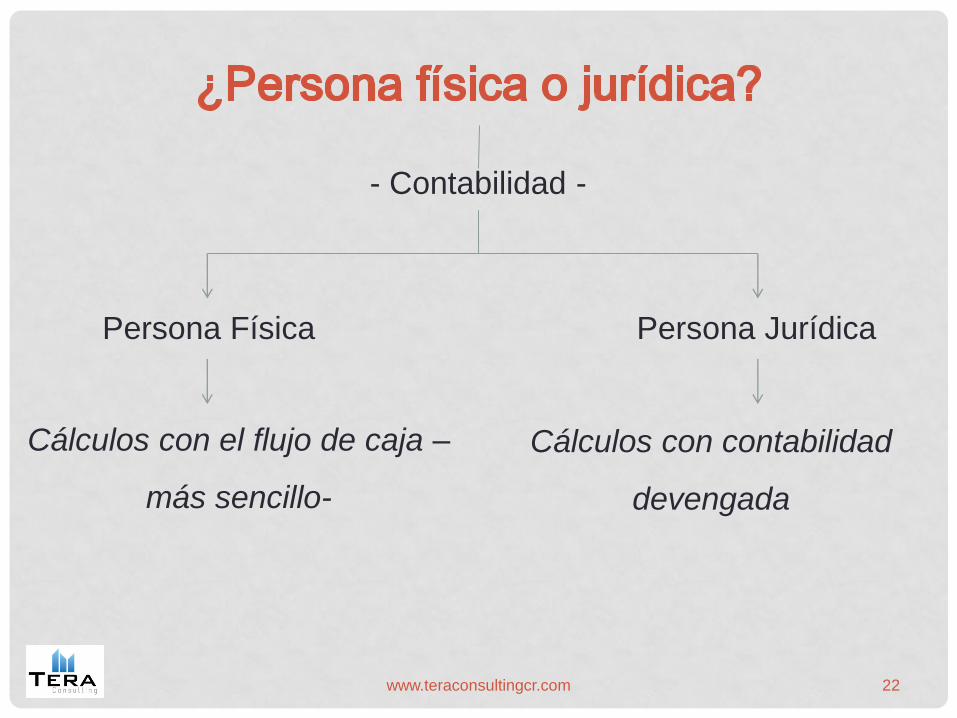

- Contabilidad -

Persona Jurídica

Persona Física

Cálculos con el flujo de caja –

más sencillo-

Cálculos con contabilidad

devengada

www.teraconsultingcr.com 22

Beneficios

• Mayor agilidad a la hora de tramites ante instituciones de

gobierno y banca.

• Control del dinero más sencillo.

• No existe impuesto a los dividendos.

Responsabilidades

• Se responde con el capital personal.

• De igual forma se debe llevar contabilidad.

• Todo tramite se debe hacer en forma personal.

www.teraconsultingcr.com 23

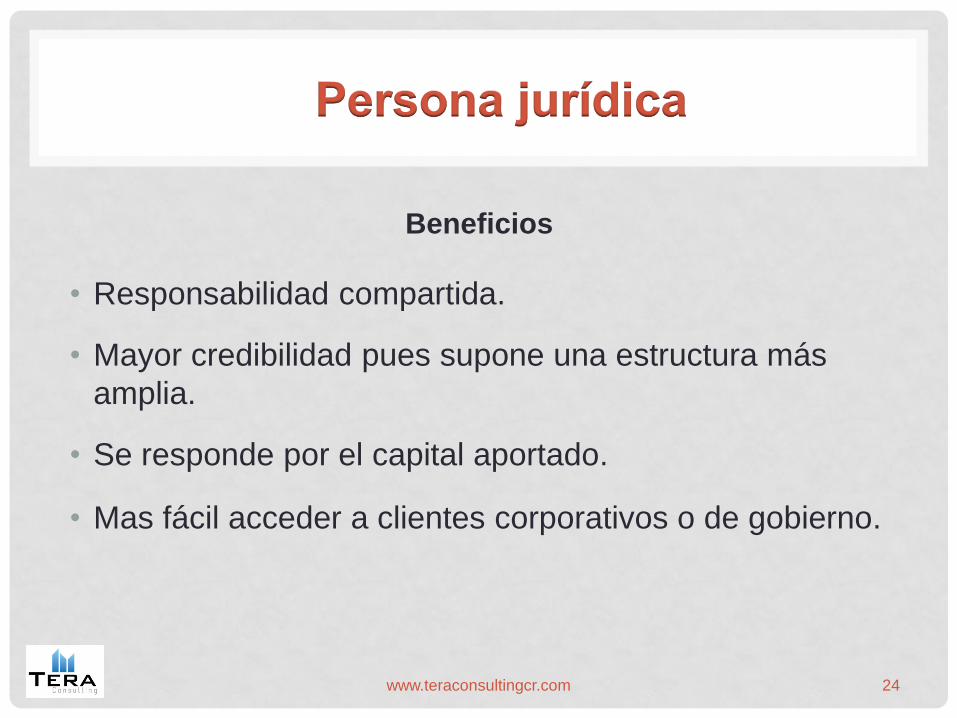

Beneficios

• Responsabilidad compartida.

• Mayor credibilidad pues supone una estructura más

amplia.

• Se responde por el capital aportado.

• Mas fácil acceder a clientes corporativos o de gobierno.

www.teraconsultingcr.com 24

Responsabilidades

• Se necesita una junta directiva.

• Se debe llevar una contabilidad completa.

• Impuesto sobre dividendos.

• Costos de constitución y mantenimiento.

• Todo tramite debe ir acompañado de personería o

poderes (costo)

www.teraconsultingcr.com 25

www.teraconsultingcr.com 26

www.teraconsultingcr.com 27

Régimen simplificado de Tributación

Impuestos afectados

Impuesto sobre la renta e impuesto sobre las ventas.

www.teraconsultingcr.com 28

Régimen Simplificado de Tributación

Base legal

• Artículos 71 al 80 de la Ley del Impuesto sobre la

Renta Nº 7092

• Artículos 27 al 35 de la Ley del Impuesto General

sobre las ventas Ley No. 6826.

• Decreto Ejecutivo 25514-H Régimen de Tributación

Simplificada para Comerciantes Minoristas y Bares

www.teraconsultingcr.com 29

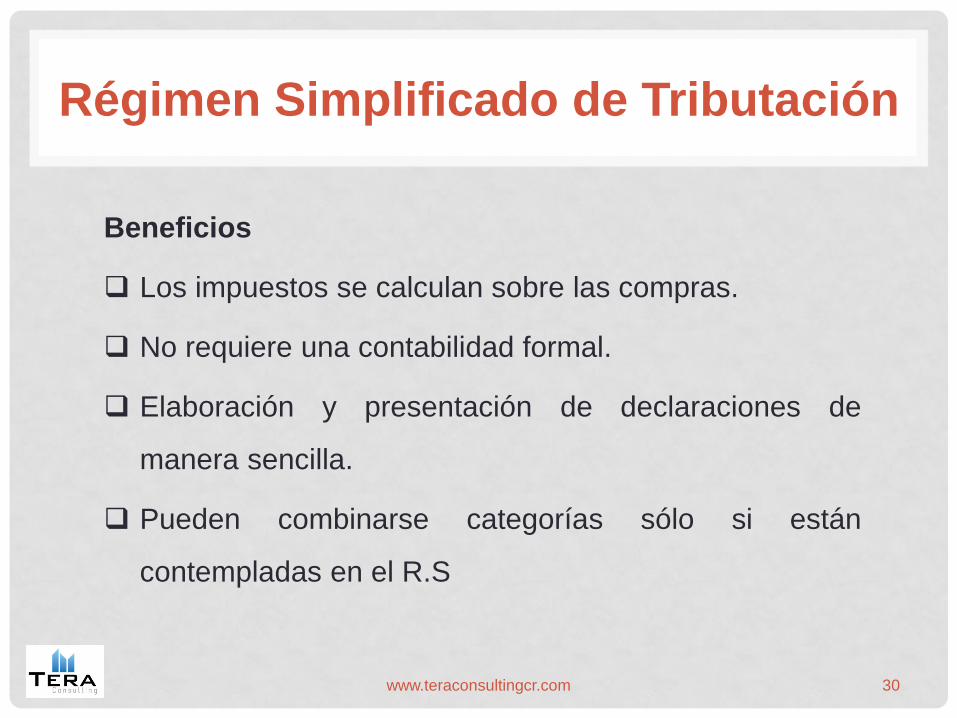

Régimen Simplificado de Tributación

Beneficios

Los impuestos se calculan sobre las compras.

No requiere una contabilidad formal.

Elaboración y presentación de declaraciones de

manera sencilla.

Pueden combinarse categorías sólo si están

contempladas en el R.S

www.teraconsultingcr.com 30

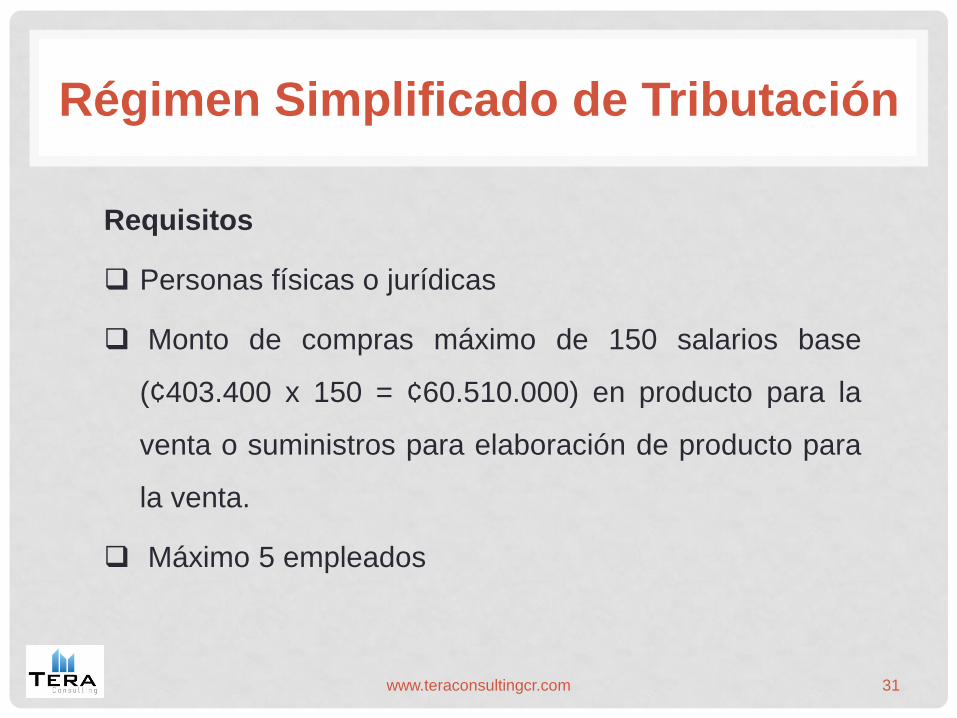

Régimen Simplificado de Tributación

Requisitos

Personas físicas o jurídicas

Monto de compras máximo de 150 salarios base

(¢403.400 x 150 = ¢60.510.000) en producto para la

venta o suministros para elaboración de producto para

la venta.

Máximo 5 empleados

www.teraconsultingcr.com 31

Régimen Simplificado de Tributación

Requisitos

La actividad no debe tener su origen en la explotación

de una franquicia, marca, nombre comercial, o ser

negociante exclusivo de otro ente económico.

www.teraconsultingcr.com 32

Régimen Simplificado de Tributación

Requisitos

Los activos fijos no pueden superar 350 salarios base

(¢141.190.000).

Se debe llevar un libro de compras legalizado.

Se debe entregar factura a quien la solicite.

www.teraconsultingcr.com 33

Tarifas de impuesto

Actividades que comprende el Régimen de

Tributación Simplificada:

Factor

renta

Factor

ventas

a) Bar, cantina, taberna o establecimientos similares: 0.02 0.04

b) Comercio minorista: 0.01 0.02

c) Fabricación de objetos de barro, loza, cerámica y

porcelana: 0.01 0.02

d) Panaderías: 0.01 0.02

e) Restaurantes, cafés, sodas y otros

establecimientos que vendan comidas, bebidas o

ambas:

0.02 0.04

f) Fabricación artesanal de calzado: 0.01 0.026

g) Fabricación de muebles y sus accesorios: 0.01 0.065

www.teraconsultingcr.com 34

Tarifas de impuesto

Actividades que comprende el Régimen de

Tributación Simplificada:

Factor

renta

Factor

ventas

h) Floristerías: 0.01 0.058

i) Estudios fotográficos: 0.01 0.02

j) Fabricación de productos metálicos estructurales: 0.01 0.052

k) Pescadores artesanales en pequeña

escala 0.025

l) Pescadores artesanales

medios 0.033

m) Transporte remunerado de personas mediante la

modalidad de taxi: (únicamente para los que

tienen un solo vehículo).

0.5*

* se aplica a los kilómetros recorridos

www.teraconsultingcr.com 35

Método de cálculo

• Definir actividad en que se está inscrito.

• Determinar monto de compras del trimestre.

• Multiplicar las compras por el factor

correspondiente.

.

www.teraconsultingcr.com 36

Método de cálculo

ACTIVIDAD COMERCIANTE MINORISTA

Factor autorizado de renta: Monto total

de las compras de mercancías

(exentas y gravadas con el impuesto

de ventas e incluyendo su importe) del

trimestre:

0,010

3.000.000

Impuesto sobre la renta: 3.000.000 x 0.010 = 30.000

Total por pagar: 30.000

Impuesto sobre la renta

www.teraconsultingcr.com 37

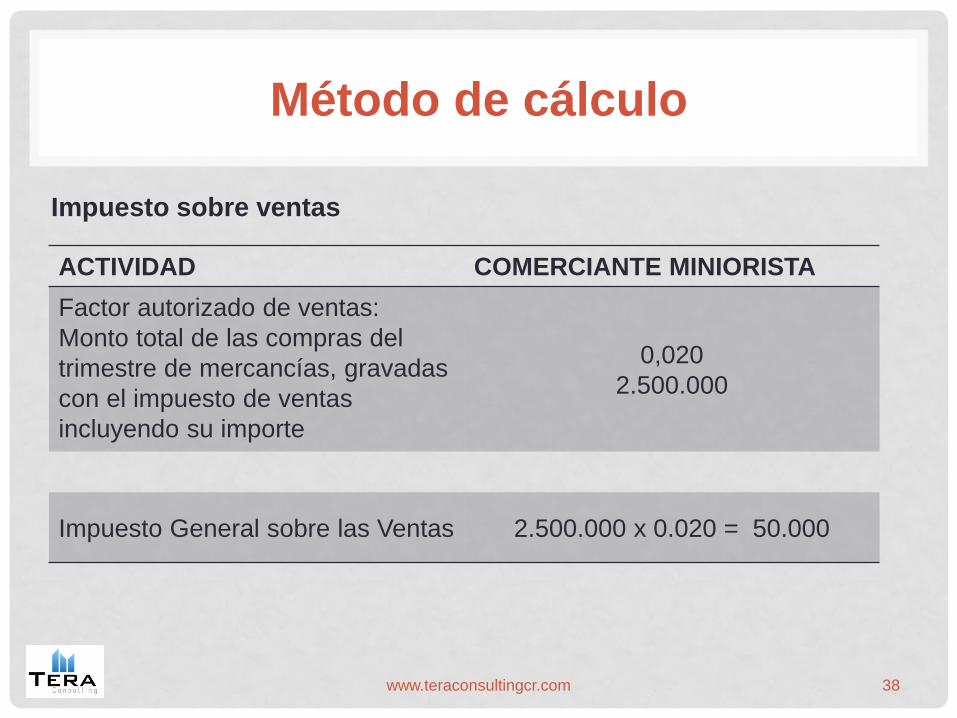

Método de cálculo

ACTIVIDAD COMERCIANTE MINIORISTA

Factor autorizado de ventas:

Monto total de las compras del

trimestre de mercancías, gravadas

con el impuesto de ventas

incluyendo su importe

0,020

2.500.000

Impuesto General sobre las Ventas 2.500.000 x 0.020 = 50.000

Impuesto sobre ventas

www.teraconsultingcr.com 38

Método de cálculo

Para este ejemplo:

Actividad Comercio minorista

Impuesto de renta 30,000.00

Impuesto de venta 50,000.00

Total de impuesto a pagar 80,000.00

www.teraconsultingcr.com 39

Datos adicionales:

Se presenta a través de la D-105 EDDI-7.

No está obligado a presentar pagos parciales.

Debe presentar las declaraciones informativas correspondiente.

Debe de resguardar la documentación por 4 años.

Régimen Simplificado de Tributación

www.teraconsultingcr.com 40

Régimen

Tradicional

www.teraconsultingcr.com 41

Características

Periodo fiscal del 01 de octubre al 30 de setiembre de cada

año.

Incluye todas las actividades y todos los contribuyentes.

Régimen tradicional de Tributación

www.teraconsultingcr.com 42

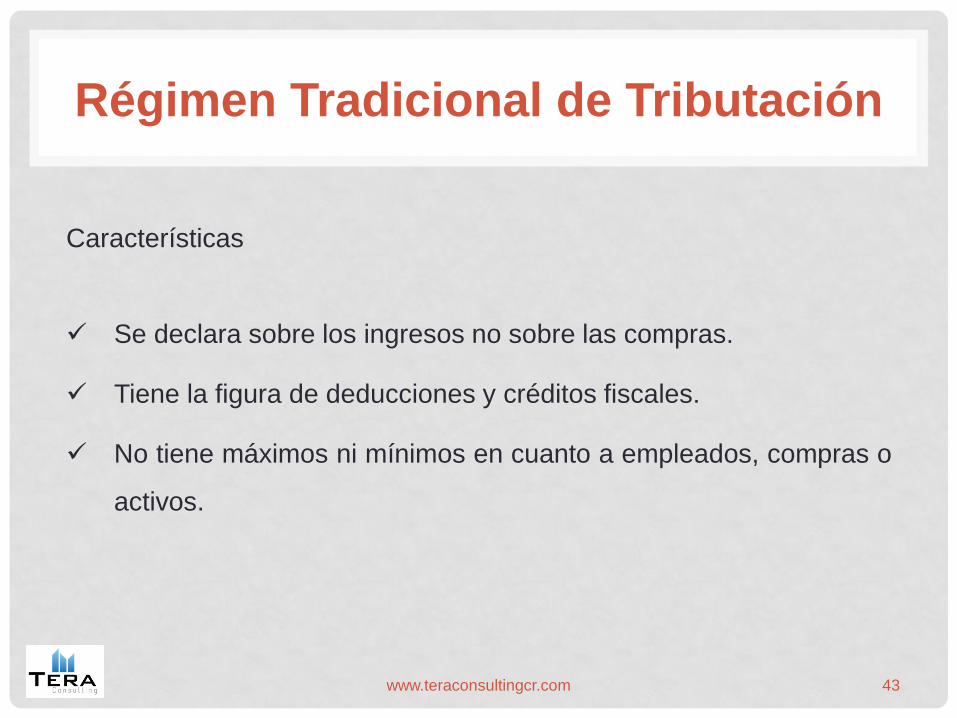

Características

Se declara sobre los ingresos no sobre las compras.

Tiene la figura de deducciones y créditos fiscales.

No tiene máximos ni mínimos en cuanto a empleados, compras o

activos.

Régimen Tradicional de Tributación

www.teraconsultingcr.com 43

Régimen Tradicional de Tributación

Requisitos

Se debe conservar la documentación durante 4 años.

Se debe llevar las libros contables correspondientes.

Se debe entregar factura en cada transacción.

www.teraconsultingcr.com 44

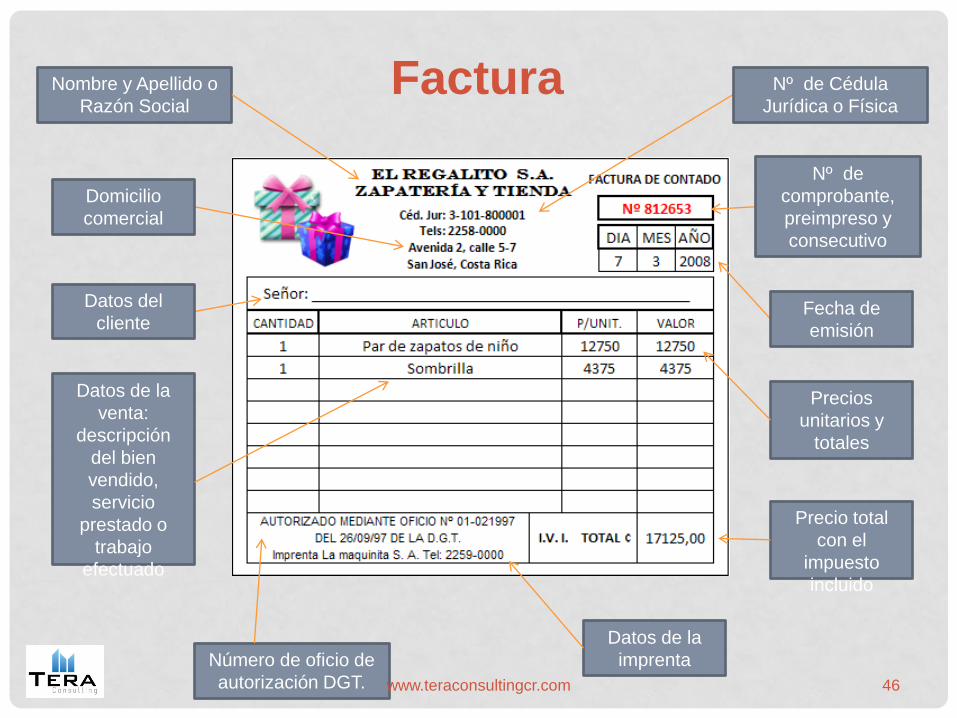

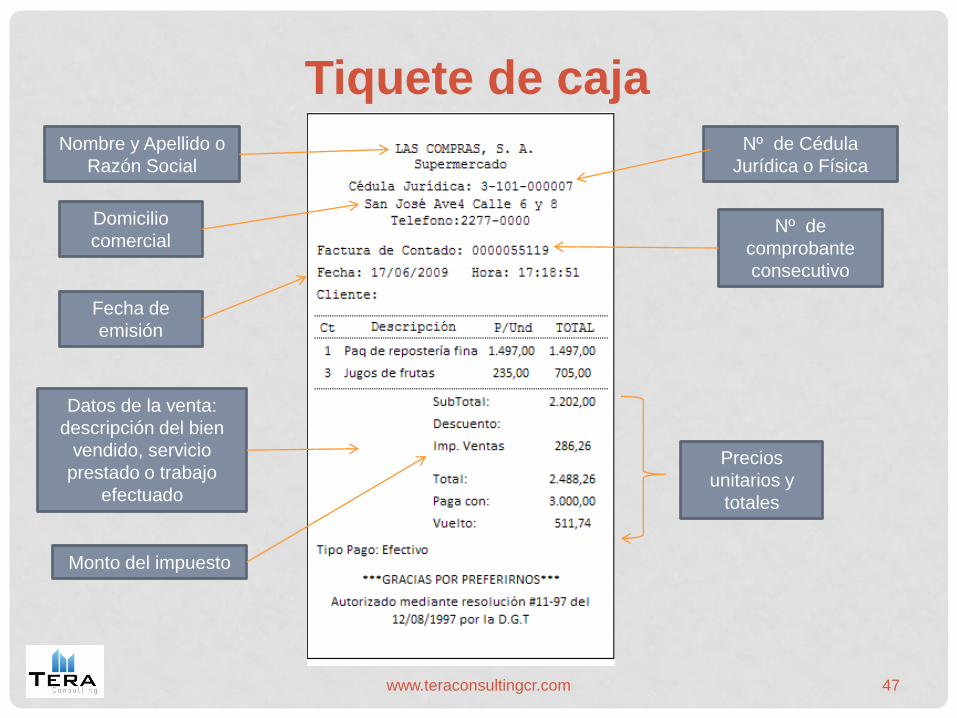

Emisión y entrega de factura

45

Comprobantes válidos

Factura o

Recibo de Pago Tiquete de Caja

La factura y el tiquete de caja son el documento por el

cual nos garantizamos que el impuesto que pagamos

ingrese efectivamente al Estado.

www.teraconsultingcr.com

46

Nombre y Apellido o

Razón Social

Nº de Cédula

Jurídica o Física

Domicilio

comercial

Nº de

comprobante,

preimpreso y

consecutivo

Fecha de

emisión

Datos del

cliente

Datos de la

venta:

descripción

del bien

vendido,

servicio

prestado o

trabajo

efectuado

Precios

unitarios y

totales

Precio total

con el

impuesto

incluido

Número de oficio de

autorización DGT.

Datos de la

imprenta

Factura

www.teraconsultingcr.com

47

Nombre y Apellido o

Razón Social

Nº de Cédula

Jurídica o Física

Domicilio

comercial Nº de

comprobante

consecutivo

Fecha de

emisión

Datos de la venta:

descripción del bien

vendido, servicio

prestado o trabajo

efectuado

Precios

unitarios y

totales

Monto del impuesto

Tiquete de caja

www.teraconsultingcr.com

Régimen Tradicional de Tributación

Requisitos

Se deben respaldar adecuadamente las deducciones así

como los créditos fiscales.

Presentación de declaración de impuestos:

Renta – 15 de diciembre

Venta – 15 de cada mes

Se deben presentar las declaraciones informativas el 30 de

noviembre

www.teraconsultingcr.com 48

49

www.teraconsultingcr.com

Impuesto sobre la

renta

Base legal: Ley 7092

www.teraconsultingcr.com 50

Obligaciones materiales

Declaración de:

Ingresos Gastos

www.teraconsultingcr.com 51

Ingresos

Ingresos gravables Ingresos no gravables

Casos especiales

Principio de habitualidad

www.teraconsultingcr.com 52

Situaciones

Incrementos patrimoniales no

justificados

Rentas presuntivas

Intereses sobre

préstamos

Rentas netas presuntivas por

actividad

Casos especiales

www.teraconsultingcr.com 53

Gastos

«Cuando la norma relativa al hecho generador se refiera a

situaciones definidas por otras ramas jurídicas, sin remitirse ni

apartarse expresamente de ellas, el intérprete puede asignarle

el significado que más se adapte a la realidad considerada por

la ley al crear el tributo.»

Art. 8 CNPT

Hay hechos jurídicos que tienen su nacimiento en otras normas

jurídicas. Sin embargo el intérprete –juez, auditor fiscal o

Administración Tributaria- se adapta a la Ley Tributaria.

www.teraconsultingcr.com 54

Gastos

«Las formas jurídicas adoptadas por los contribuyentes no

obligan al intérprete, quien puede atribuir a las situaciones y

actos ocurridos una significación acorde con los hechos,

cuando de la ley tributaria surja que el hecho generador de la

respectiva obligación fue definido atendiendo a la realidad y no

a la forma jurídica.»

Art. 8 CNPT

El intérprete puede alejarse de la forma jurídica adoptada y

ver el hecho y evaluarlo por el hecho generador y no por la

forma jurídica.

www.teraconsultingcr.com 55

Gastos

«Cuando las formas jurídicas sean manifiestamente

inapropiadas a la realidad de los hechos gravados y ello se

traduzca en una disminución de la cuantía de las obligaciones,

la ley tributaria se debe aplicar prescindiendo de tales formas.»

Art. 8 CNPT

Cuando se adopte una forma jurídica que tenga el claro

objetivo de disminuir el pago de impuestos, el intérprete puede

reevaluarlo y gravar para que se dé el un pago de impuestos

de acuerdo a la realidad de la empresa.

www.teraconsultingcr.com 56

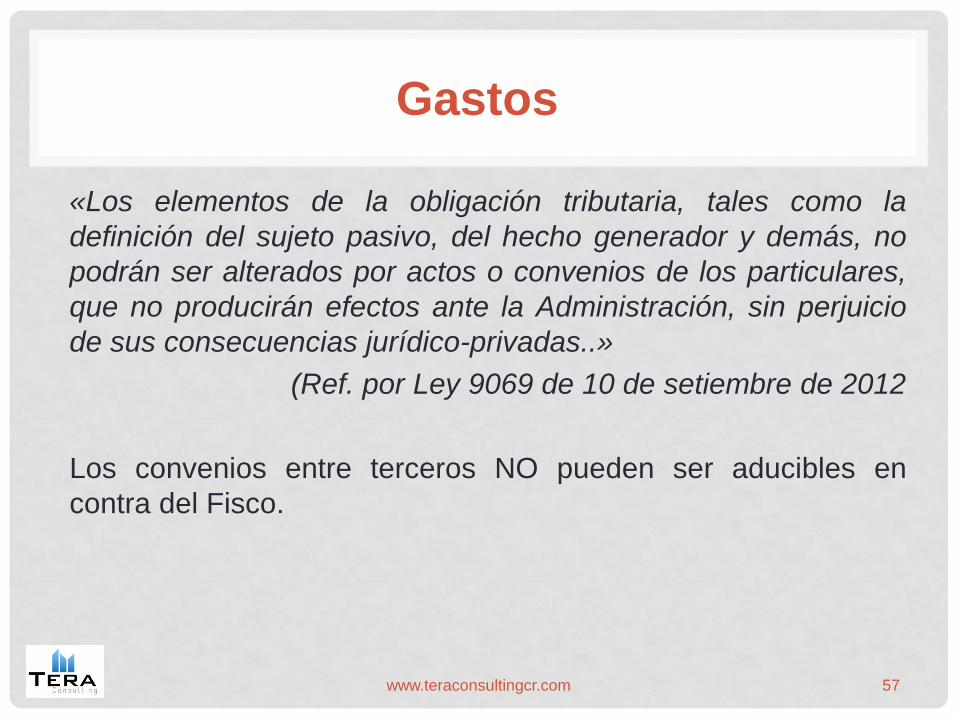

Gastos

«Los elementos de la obligación tributaria, tales como la

definición del sujeto pasivo, del hecho generador y demás, no

podrán ser alterados por actos o convenios de los particulares,

que no producirán efectos ante la Administración, sin perjuicio

de sus consecuencias jurídico-privadas..»

(Ref. por Ley 9069 de 10 de setiembre de 2012

Los convenios entre terceros NO pueden ser aducibles en

contra del Fisco.

www.teraconsultingcr.com 57

Principio de Realidad Económica

Lo que se busca es determinar la realidad del

hecho jurídico más allá de la forma jurídica

adoptada por el contribuyente, para verificar así el

correcto cumplimiento de las obligaciones

tributarias.

www.teraconsultingcr.com 58

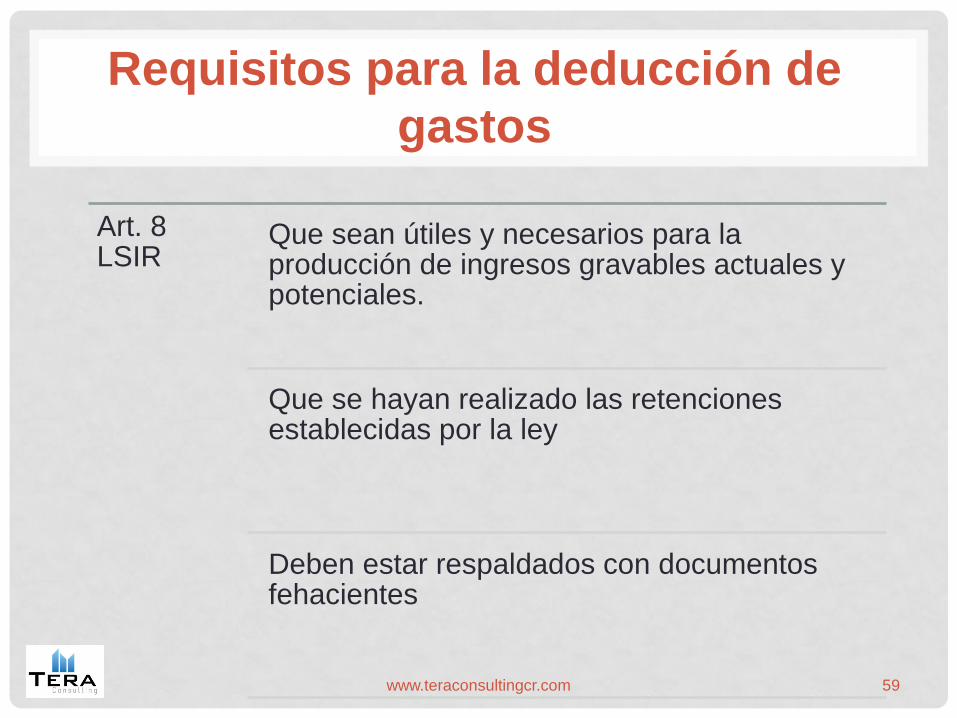

Requisitos para la deducción de

gastos

Art. 8 LSIR

Que sean útiles y necesarios para la producción de ingresos gravables actuales y potenciales.

Que se hayan realizado las retenciones establecidas por la ley

Deben estar respaldados con documentos fehacientes

www.teraconsultingcr.com 59

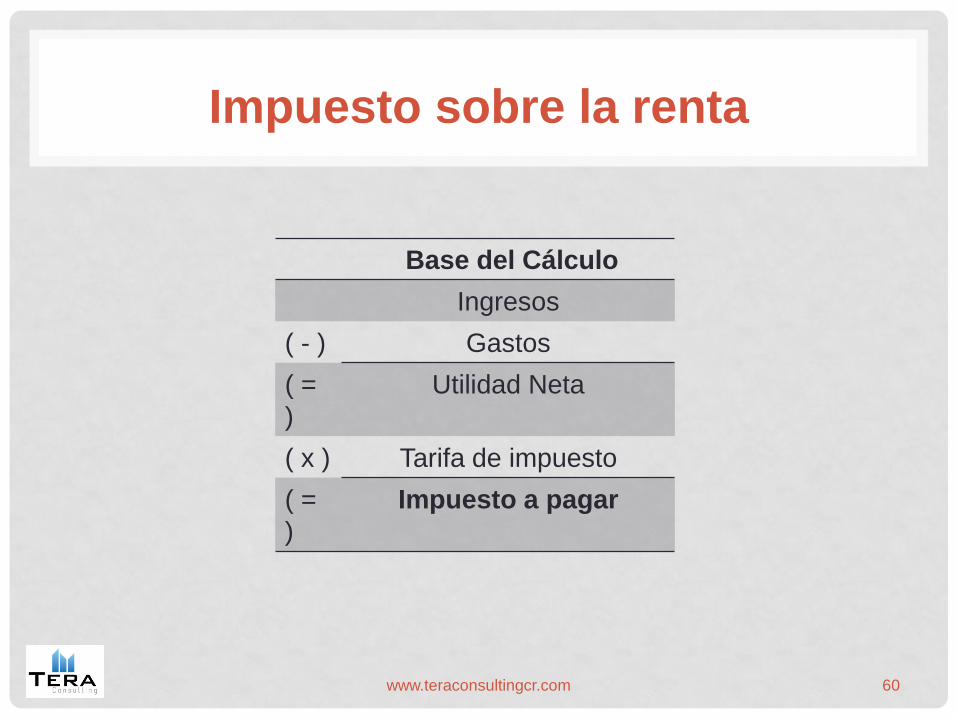

Impuesto sobre la renta

Base del Cálculo

Ingresos

( - ) Gastos

( =

)

Utilidad Neta

( x ) Tarifa de impuesto

( =

)

Impuesto a pagar

www.teraconsultingcr.com 60

Tarifas para personas jurídicas

Régimen Tradicional de Tributación

TARIFA

Menos de 52,710,000.00 10%

De 52,710,000.00 a 106,026,000.00 20%

Mas de 106,026,000.00 30%

NIVEL DE FACTURACION

www.teraconsultingcr.com 61

Régimen Tradicional de Tributación

Tarifas para personas físicas

0% 10% 15% 20% 25%

www.teraconsultingcr.com 62

Impuesto sobre las

ventas

Base legal: Ley 7092

www.teraconsultingcr.com 63

Base de cálculo

Impuesto sobre las ventas

Base Tarifa Impuesto

Ventas gravadas 1.000.000 13% 130.000 Débito fiscal

(-) Compras gravadas 500.000 13% 65.000 Crédito fiscal

(=) Impuesto a pagar 65.000

(-) Retención tarjetas 7.000

(=) Pago pendiente 58.000

www.teraconsultingcr.com 64

65

www.teraconsultingcr.com

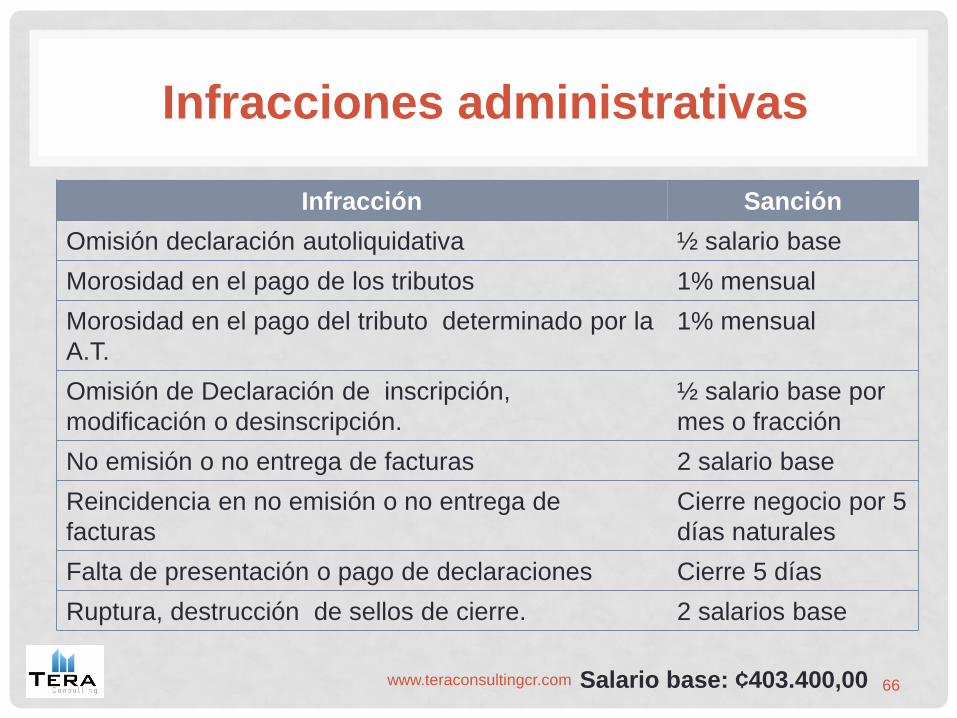

Infracciones administrativas

Infracción Sanción

Omisión declaración autoliquidativa ½ salario base

Morosidad en el pago de los tributos 1% mensual

Morosidad en el pago del tributo determinado por la

A.T.

1% mensual

Omisión de Declaración de inscripción,

modificación o desinscripción.

½ salario base por

mes o fracción

No emisión o no entrega de facturas 2 salario base

Reincidencia en no emisión o no entrega de

facturas

Cierre negocio por 5

días naturales

Falta de presentación o pago de declaraciones Cierre 5 días

Ruptura, destrucción de sellos de cierre. 2 salarios base

66 Salario base: ¢403.400,00 www.teraconsultingcr.com

www.teraconsultingcr.com

Twitter: @tera_consulting

LinkedIn: /JorgeMoralesSerrano

Tel: 8822-6390

Oficina: 2259-8541

www.teraconsultingcr.com 67