TRIBU TO S EN PA RTICU LA R

Estado, C C A A , C C LL

Reg lam entos de desarro llo LG T

LG T

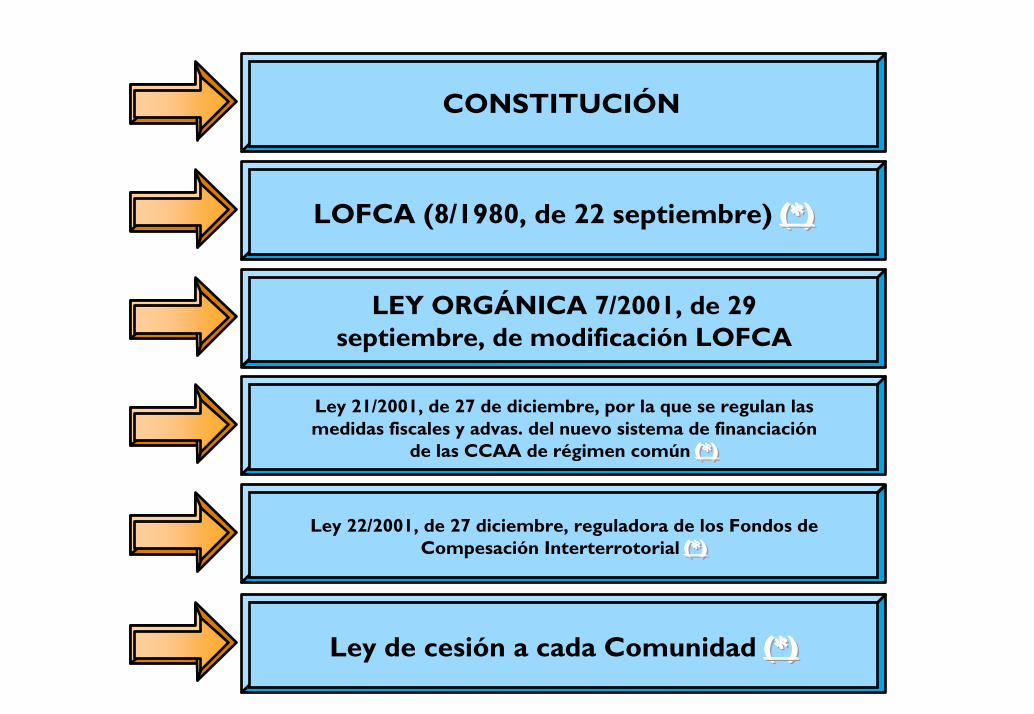

CO N STITUCIÓ N

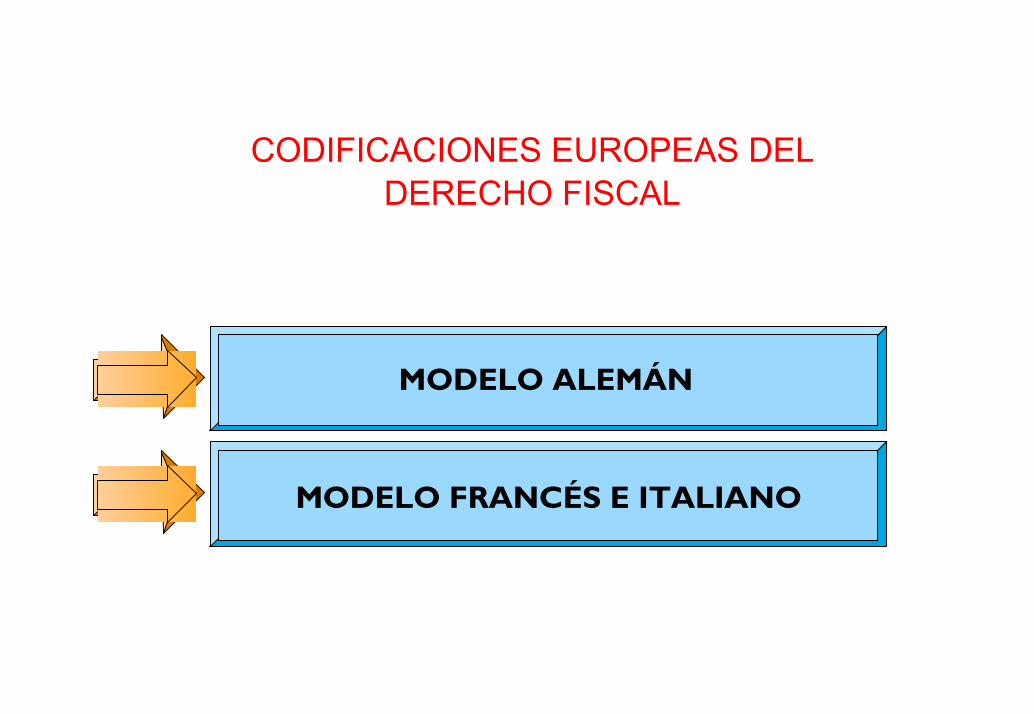

MODELO FRANCÉS E ITALIANO

MODELO ALEMÁN

CODIFICACIONES EUROPEAS DELDERECHO FISCAL

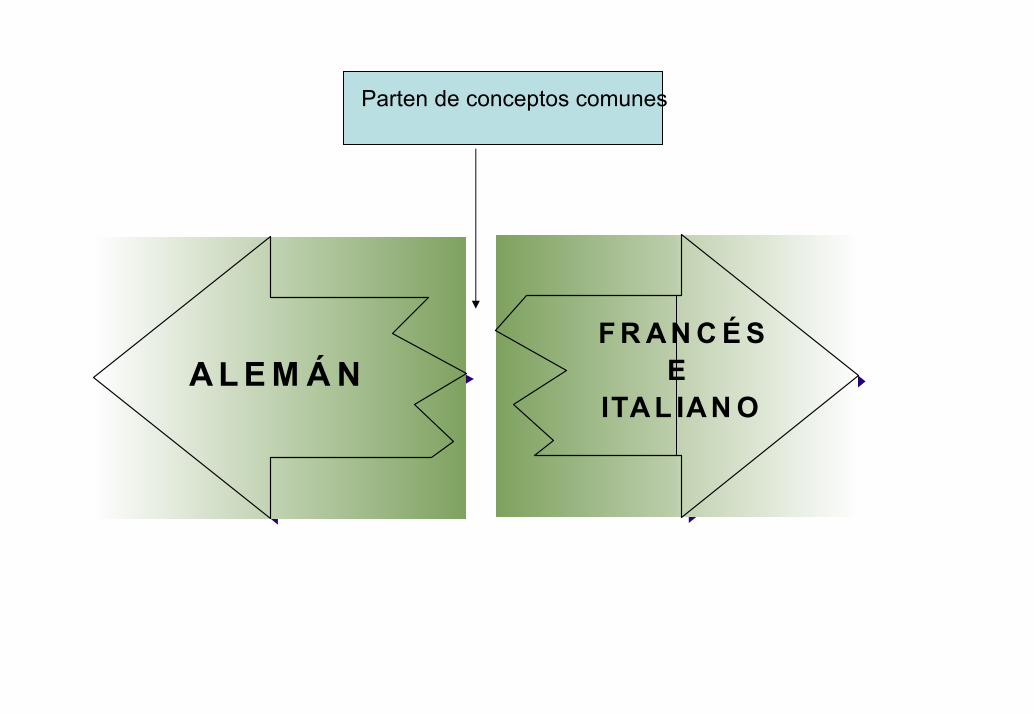

A L E M Á NF R A N C É S

E ITA L IAN O

Parten de conceptos comunes

LEY GENERAL

ReglamentoInspección

Reglamentoreclamaciones

Advas

Reglamento Gestión

ReclamentoRecaudación

Otros

R. REA

Se aplica a

A todo el sistema tributario

ALEMÁN

Tributopor

Tributo

ReglamentoInspección

Reglamentoreclamaciones

Advas

Reglamento Gestión

ReclamentoRecaudación

Otros

R. REA

Se aplica a

A cada tributo para el que se creo

FRANCES-ITALIANO

CCAA CCLL

CREARAPLICARCEDIDOS

APLICAR

TRIBUTOS

PODER TRIBUTARIO CONSTITUCIONAL

CREAR

ESTADO

LOFCA (8/1980, de 22 septiembre) (*)(*)(*)

CONSTITUCIÓN

LEY ORGÁNICA 7/2001, de 29 septiembre, de modificación LOFCA

Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y advas. del nuevo sistema de financiación

de las CCAA de régimen común (*)(*)(*)

Ley 22/2001, de 27 diciembre, reguladora de los Fondos de Compesación Interterrotorial (*)(*)(*)

Ley de cesión a cada Comunidad (*)(*)(*)

Régimen Común

Régimenes especiales

por razón del territorio

Zona conjunta

Tributos creados por el

Estado y cedidos y

normativa de la LGT

Régimenes especialespor razón del territorio

Concierto: País Vasco

Convenio: Navarra

Canarias

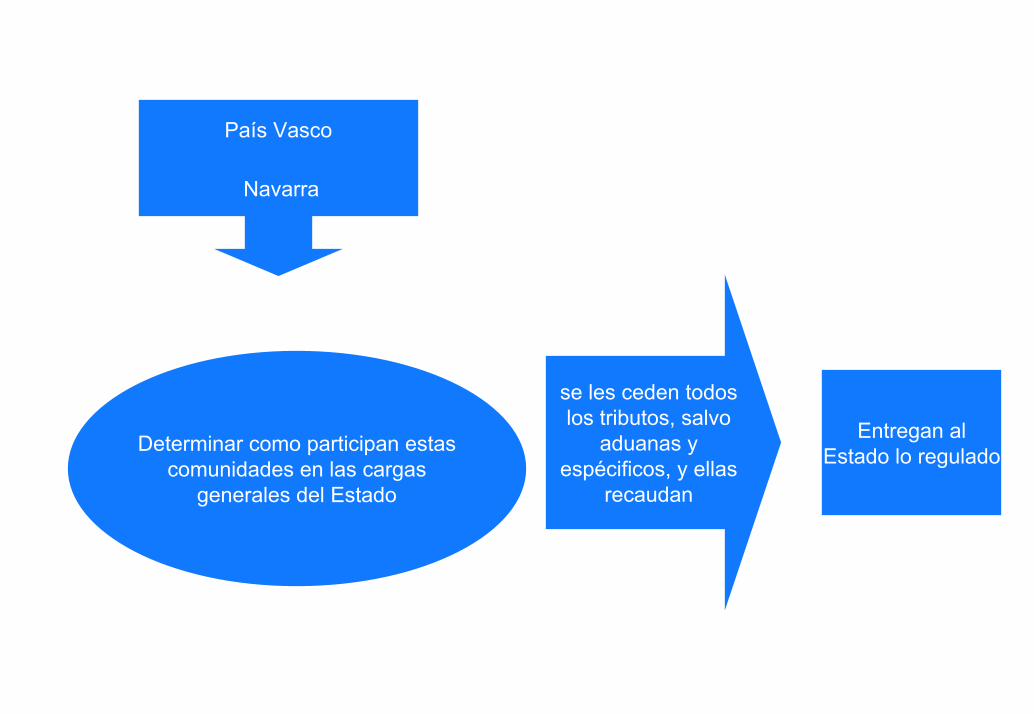

País Vasco

Navarra

Determinar como participan estas comunidades en las cargas

generales del Estado

se les ceden todos los tributos, salvo

aduanas y espécificos, y ellas

recaudan

Entregan al Estado lo regulado

Estado gestiona y

recauda

Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales

y advas. del nuevo sistema de financiación de las CCAA de régimen

común

se Entrega por el Estado

lo regulado

Las peculiaridades en los tributos estatales de las Isla Canarias se remontan al siglo XV.

ESPECIALIDAD TRIBUTARIA CANARIA

Se exoneraba a Canarias del pago de alcabalas y tributos y se imponía sólo el 3% de almojarifazgo que en 1570 es elevado al 5% y en el Siglo XVIII alcanzó el 6%.

Los Reyes Católicos y La Real Cédula de 20 de enero de 1487 otorgada por ellos

Estas peculiaridades fiscales se mantendrán hasta 1800, año en el que se establecerá que se exijan en las Islas los nuevos derechos de aduanas sobre las importaciones y sobre las exportaciones.

ESPECIALIDADES HASTA 1800

Desde 1800 1852 se origina en Canarias un proceso social que culminará con la creación de losPUERTOS FRANCOS CANARIOS.

"EL REAL DECRETO DE PUERTOS FRANCOS DE 11 DE JULIO DE 1852"

EL ORIGEN

Régimen Económico y Fiscal de 1972

Modificaciones del REF

1991

1996

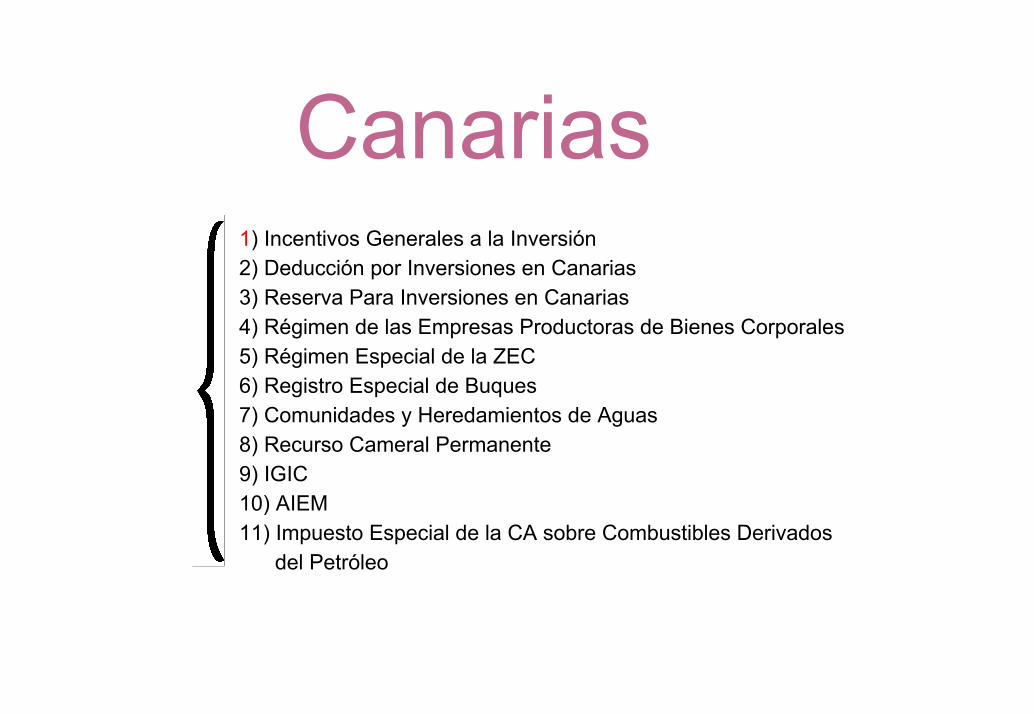

Canarias1) Incentivos Generales a la Inversión2) Deducción por Inversiones en Canarias3) Reserva Para Inversiones en Canarias4) Régimen de las Empresas Productoras de Bienes Corporales 5) Régimen Especial de la ZEC6) Registro Especial de Buques7) Comunidades y Heredamientos de Aguas 8) Recurso Cameral Permanente9) IGIC 10) AIEM 11) Impuesto Especial de la CA sobre Combustibles Derivados

del Petróleo

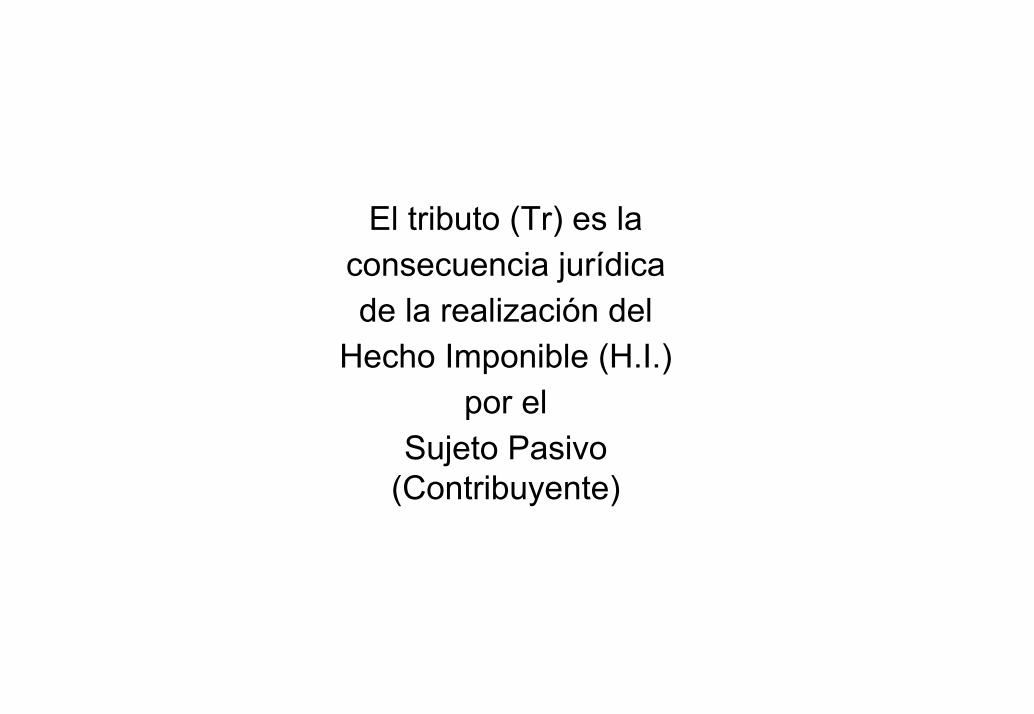

El tributo (Tr) es la consecuencia jurídica de la realización del

Hecho Imponible (H.I.)por el

Sujeto Pasivo (Contribuyente)

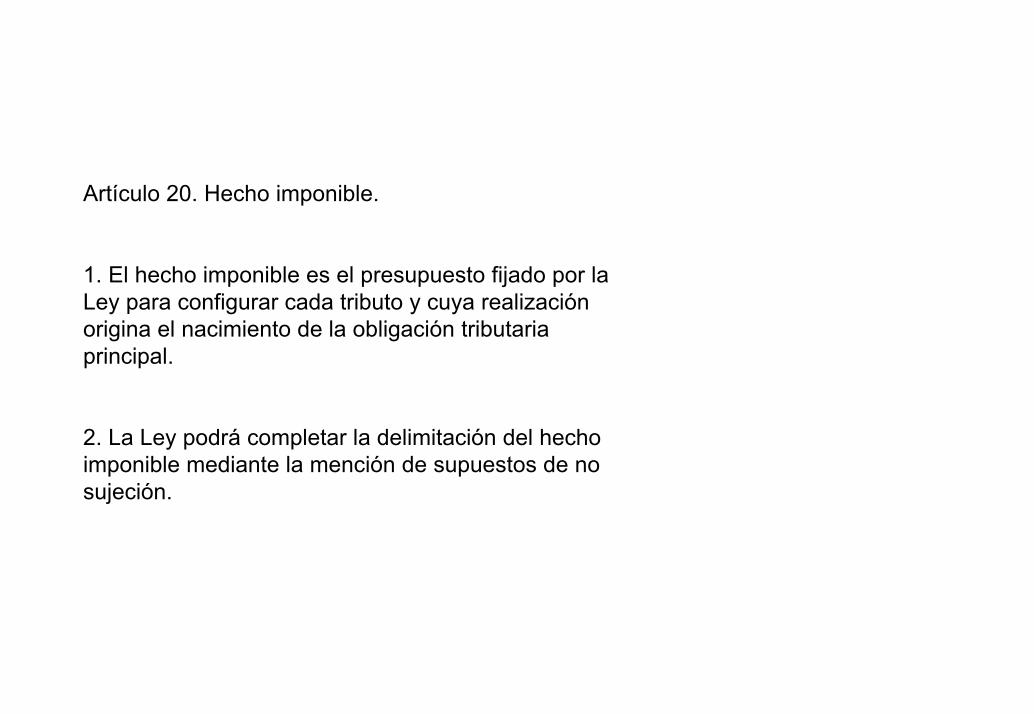

Artículo 20. Hecho imponible.

1. El hecho imponible es el presupuesto fijado por la Ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal.

2. La Ley podrá completar la delimitación del hecho imponible mediante la mención de supuestos de no sujeción.

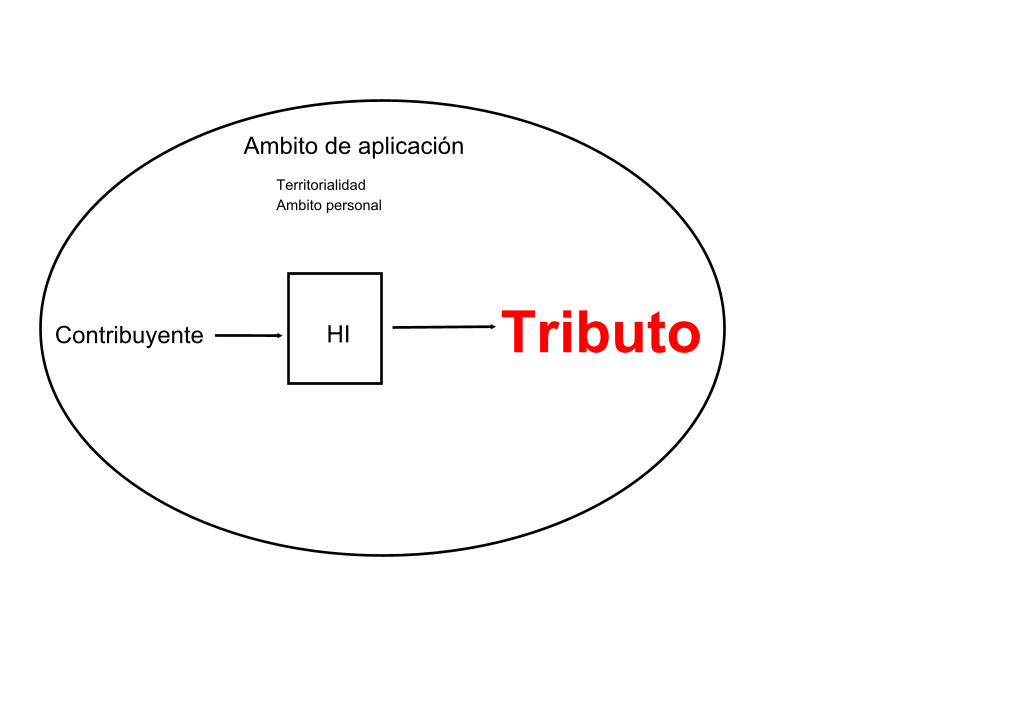

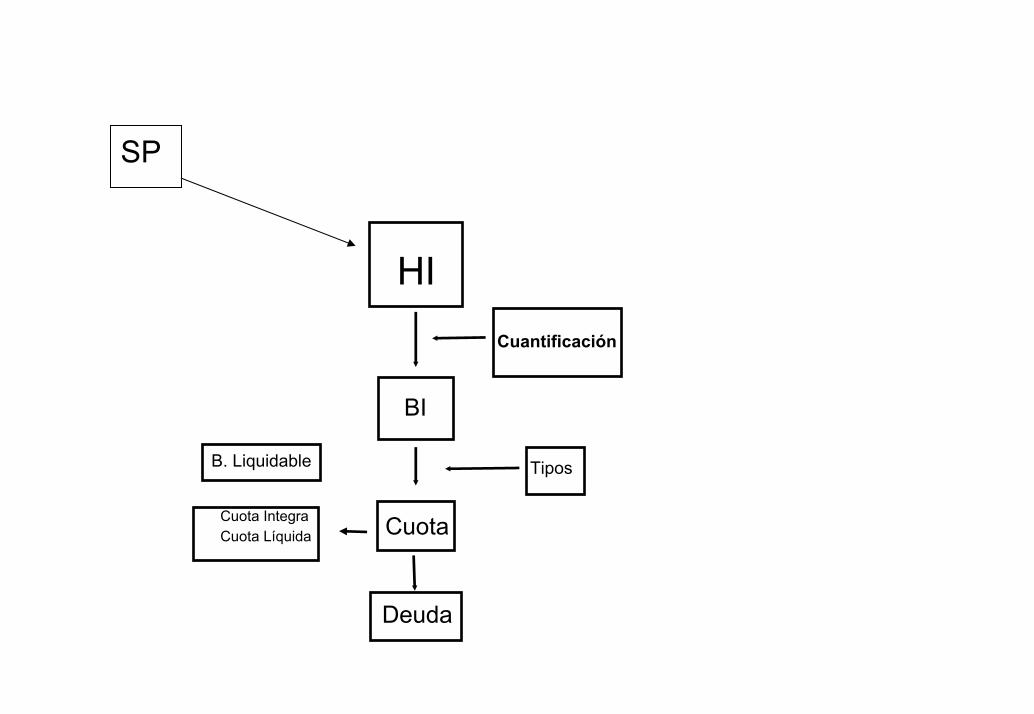

Contribuyente HI Tributo

Ambito de aplicaciónTerritorialidadAmbito personal

HI

BI

Cuantificación

Tipos

Cuota

Deuda

B. Liquidable

Cuota IntegraCuota Líquida

SP

La obligación tributaria

HechoImponible

Nacimientode la

obligación tributaria

REALIZACION

E L E M E N T O SD E L A

O B L I G A C I O N T R I B U T A R I A

s u j e t o s

o b je t o

c o n t e n id o

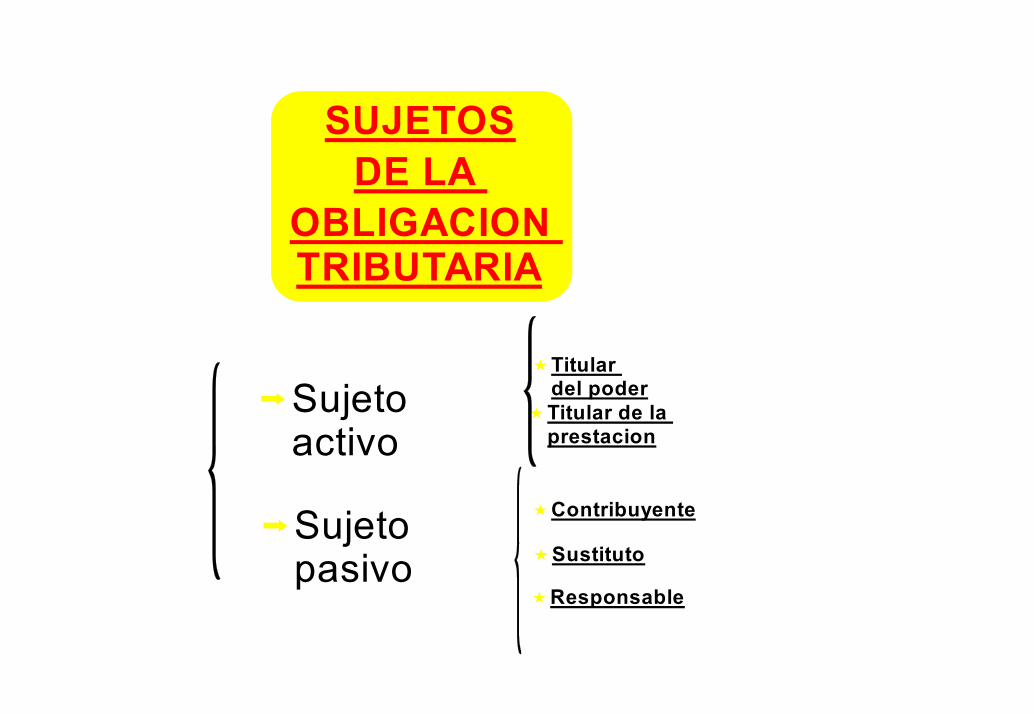

SUJETOSDE LA

OBLIGACION TRIBUTARIA

Sujeto activo

Sujeto pasivo

Titular del poderTitular de la prestacion

Contribuyente

Sustituto

Responsable

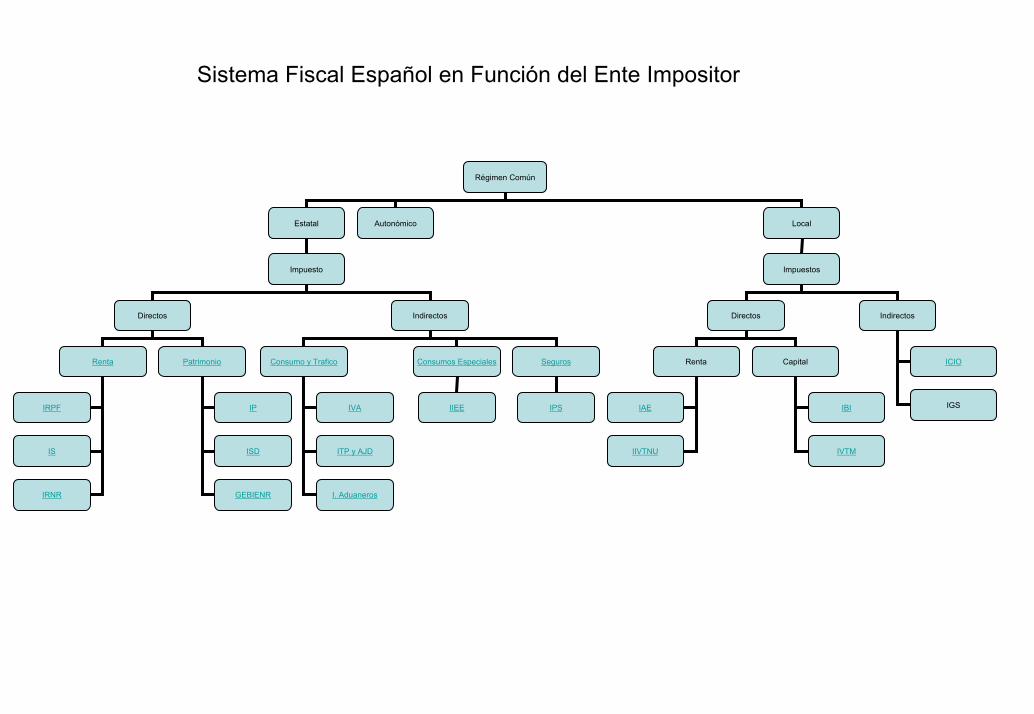

Régimen Común

Estatal Autonómico Local

Impuesto

Directos Indirectos

Renta Patrimonio

IRPF

IS

IRNR

IP

ISD

GEBIENR

Consumo y Trafico SegurosConsumos Especiales

IVA

ITP y AJD

I. Aduaneros

IIEE IPS

Impuestos

Directos Indirectos

Renta Capital

IAE

IIVTNU

IBI

IVTM

ICIO

IGS

Sistema Fiscal Español en Función del Ente Impositor

Sistema Fiscal Español a partir de manifestaciones de c. económica

Impuestos

Renta Elementos Patrimoniales Consumo Tráfico jurídico

IRPF

I. Sociedades

ISD

IAE

IMIVTNU

Juego Bingo Autonómico

IRNR

IP

IBI

Gravamen Especial BIENR

IVA/IGI

IEE

IMVTM

Impuestos AutonómicosSobre Consumo de Agua

ITP y AJD

I. Primas Seguro

ICIO

IRPF

IRPF 40/1998

H.IArtículo 6

No SujeciónArt. 6.4 y 10

ExencionesArt. 7

Obtención de renta porPersona física, contribuyente

RTP R Capital RAE G y P ImputacionesRentas

Mobiliario

Inmobiliario

Empresariales

Profesionales

Especulativas

No especulativas

Rentas Inmobiliarias

Rentas Transparencia Fiscal

Cesión Derechos Imagen

Rentas sujetasAl IS y D

SAT

Ver

Regresar

IS y D

LISD 29/1987

HIArt. 3

No SujeciónArt. 3.2 y 3.1 c) Bonificaciones

Adquisiciones a títuloLucrativo inter vivos

Adquisiciones a títuloLucrativo mortis causa

Percepción de cantidades porbeneficiarios de seguros

Sobre la vida

Incrementos patrimonioA titulo lucrativo por personas

jurídicas

Seguros vida previstosEn el art. 16.2 LIRPF, sujetos al IR

Explotaciones familiares

Empresa Individual

Vivienda habitual

Seguros de vida

Regresar

IS

Ley 43/1995

HIArt. 4

No sujeciónArt. 6.3 Exenciones

Obtención renta porPersona jurídica

Imputación rentas

AIE UTE Transparencia Fiscalinternacional

Sociedad en régimen deAtribución de rentas excepto

SAT

Totalmente exentosArt. 9

Entes PúblicosParcialmente

ExentosArt. 133

Entidades beneficiosSin ánimo de lucro

Uniones, federaciones yConfedederaciones de cooperativas

Colegios profesionaes…

Fondos de Promoción De empleo

Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la SS

Regresar

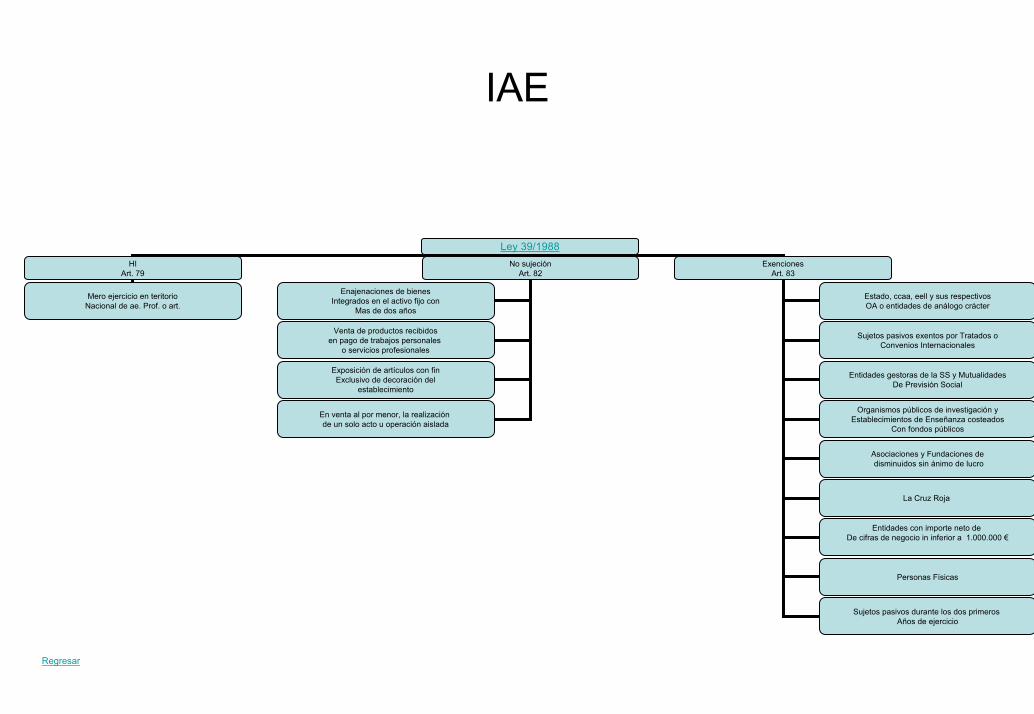

IAE

Ley 39/1988HI

Art. 79No sujeción

Art. 82Exenciones

Art. 83

Mero ejercicio en teritorioNacional de ae. Prof. o art.

Enajenaciones de bienesIntegrados en el activo fijo con

Mas de dos años

Venta de productos recibidosen pago de trabajos personales

o servicios profesionales

Exposición de artículos con finExclusivo de decoración del

establecimiento

En venta al por menor, la realización de un solo acto u operación aislada

Estado, ccaa, eell y sus respectivosOA o entidades de análogo crácter

Sujetos pasivos exentos por Tratados oConvenios Internacionales

Entidades gestoras de la SS y MutualidadesDe Previsión Social

Organismos públicos de investigación yEstablecimientos de Enseñanza costeados

Con fondos públicos

Asociaciones y Fundaciones dedisminuidos sin ánimo de lucro

La Cruz Roja

Entidades con importe neto de De cifras de negocio in inferior a 1.000.000 €

Personas Físicas

Sujetos pasivos durante los dos primeros Años de ejercicio

Regresar

IIVTNU

Ley 39/1988

HI: Art. 105 No Sujeción: Art. 105 Exenciones: Art. 106

Incremento del valor de los terrenosDe naturaleza urbana puesto de manifiestoComo consecuencia de la transmisión de

De su propiedad o de la constitución o transmisiónDe cualquier derecho real de goce limitativo del

Dominio sobre los mismos

Incremento de valor de terrenosQue tengan la consideración de rústicos a

Efectos del IBI

Aportaciones, adjudicaciones, y transmisiones enSociedad conyugal ,

Transmisiones entre cónyuges a favor de los hijosEn virtud de sentencia en casos de nulidad, separación

O divorcio

Objetivas

Subjetivas

Regresar

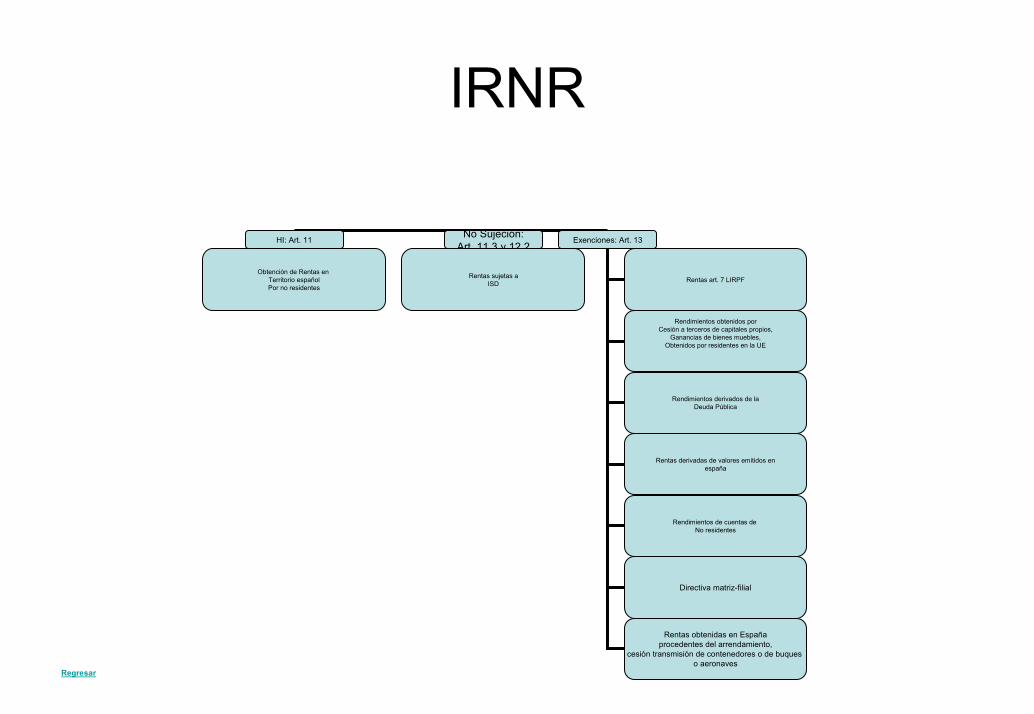

IRNR

Ley 41/1998, 9-12

HI: Art. 11No Sujeción:

Art. 11.3 y 12.2Exenciones: Art. 13

Obtención de Rentas en Territorio españolPor no residentes

Rentas sujetas aISD Rentas art. 7 LIRPF

Rendimientos obtenidos porCesión a terceros de capitales propios,

Ganancias de bienes muebles,Obtenidos por residentes en la UE

Rendimientos derivados de laDeuda Pública

Rentas derivadas de valores emitidos enespaña

Rendimientos de cuentas de No residentes

Directiva matriz-filial

Rentas obtenidas en Españaprocedentes del arrendamiento,

cesión transmisión de contenedores o de buques o aeronaves

Regresar

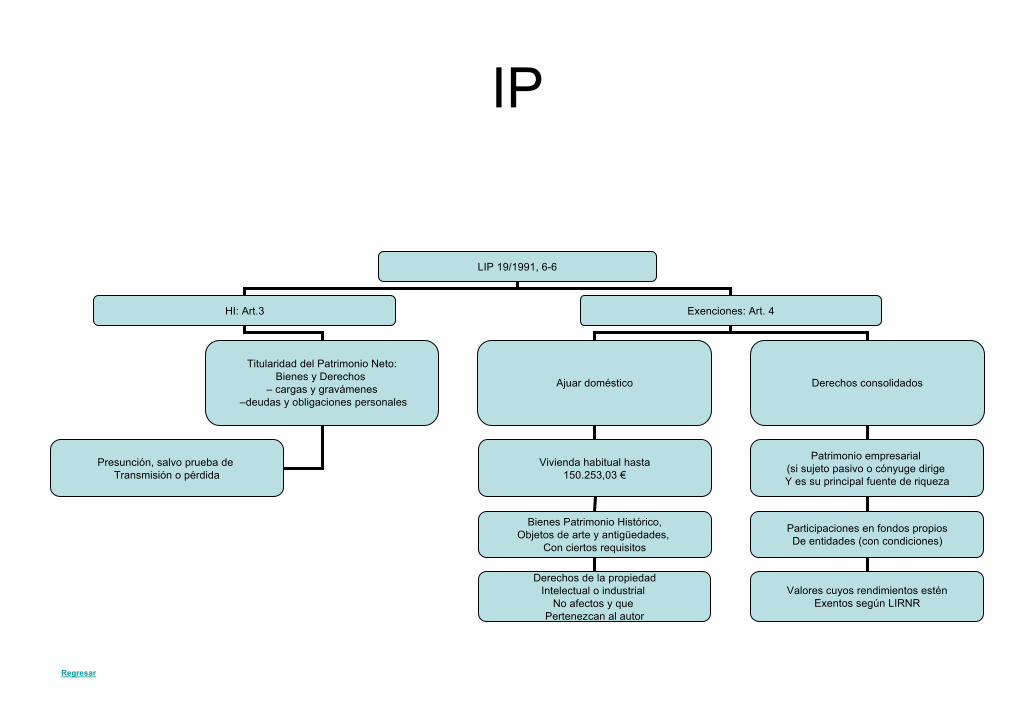

IP

LIP 19/1991, 6-6

HI: Art.3 Exenciones: Art. 4

Titularidad del Patrimonio Neto:Bienes y Derechos

– cargas y gravámenes–deudas y obligaciones personales

Presunción, salvo prueba de Transmisión o pérdida

Ajuar doméstico Derechos consolidados

Vivienda habitual hasta150.253,03 €

Bienes Patrimonio Histórico,Objetos de arte y antigüedades,

Con ciertos requisitos

Derechos de la propiedadIntelectual o industrial

No afectos y que Pertenezcan al autor

Patrimonio empresarial (si sujeto pasivo o cónyuge dirige Y es su principal fuente de riqueza

Participaciones en fondos propiosDe entidades (con condiciones)

Valores cuyos rendimientos esténExentos según LIRNR

Regresar

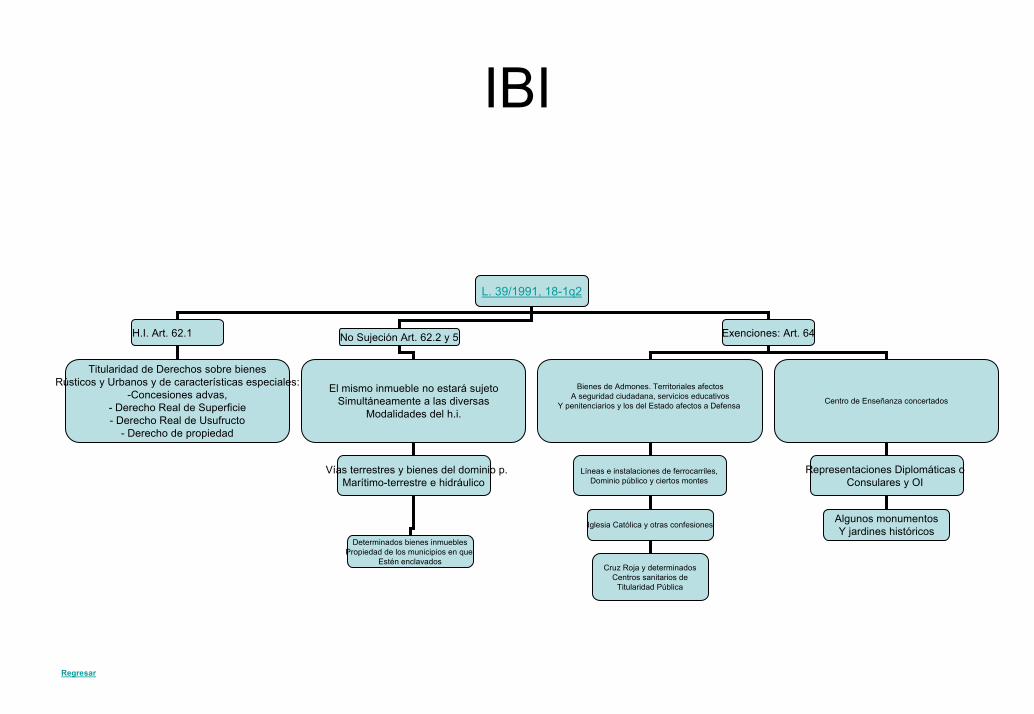

IBI

L. 39/1991, 18-1q2

H.I. Art. 62.1 No Sujeción Art. 62.2 y 5 Exenciones: Art. 64

Titularidad de Derechos sobre bienesRústicos y Urbanos y de características especiales:

-Concesiones advas,- Derecho Real de Superficie- Derecho Real de Usufructo

- Derecho de propiedad

El mismo inmueble no estará sujetoSimultáneamente a las diversas

Modalidades del h.i.

Vías terrestres y bienes del dominio p.Marítimo-terrestre e hidráulico

Determinados bienes inmueblesPropiedad de los municipios en que

Estén enclavados

Bienes de Admones. Territoriales afectosA seguridad ciudadana, servicios educativos

Y penitenciarios y los del Estado afectos a Defensa Centro de Enseñanza concertados

Líneas e instalaciones de ferrocarriles, Dominio público y ciertos montes

Iglesia Católica y otras confesiones

Cruz Roja y determinadosCentros sanitarios de

Titularidad Pública

Representaciones Diplomáticas o Consulares y OI

Algunos monumentosY jardines históricos

Regresar

G. E.BIENR

L 41/1998, 9-12

HI. Art. 32 Exenciones: Art. 32. 5

Propiedad o posesión enEspaña, por cualquier título,

De bienes inmuebles o Derechos RealesDe goce o disfrute sobre los mismos

EstadosInstituciones Públicas Extranjeras

Organismos Internacionales

Entidades con derecho a la aplicación de un CDI

con cláusula de intercambio de información

Entidades que desarrollen habitualmente en España actividades

distintas de la tenencia o arrendamiento de inmueble

Sociedades conCotización en

MercadooficialRegresar

IVA I

HI

Adquisición intracomunitariasart. 13 y ss Operaciones interiores art. 4 Importaciones art. 17 y ss

Entregas de bienesArt. 8 y ss

Prestaciones de ServiciosArts. 11 y ss

Regresar

IVA II

Operaciones no sujetas

Ciertas entregas de bienesO prestaciones de servicios

Promoción(demostraciones, muestras,

impresos y objetos publicitarios)

Prestaciones de servicios de 3º dependiente, prestaciones de servicios gratuitas obligatorias,

trabajo en cooperativas, comunidades de regantes

Pago o contraprestación, autoconsumo externo

De entes públicos

Concesiones o autorizaciones advas.

Entregas de bienes o prestaciones de servicios

sin contraprestación o como pago de tributos

Transmisión patrimonialempresarial

Totalidad Adquirente continúa actividad

Totalidad o elementos afectossegún normas sobre fusiones

escisiones y absorciones

Todo o parteAdquirente continúan actividad

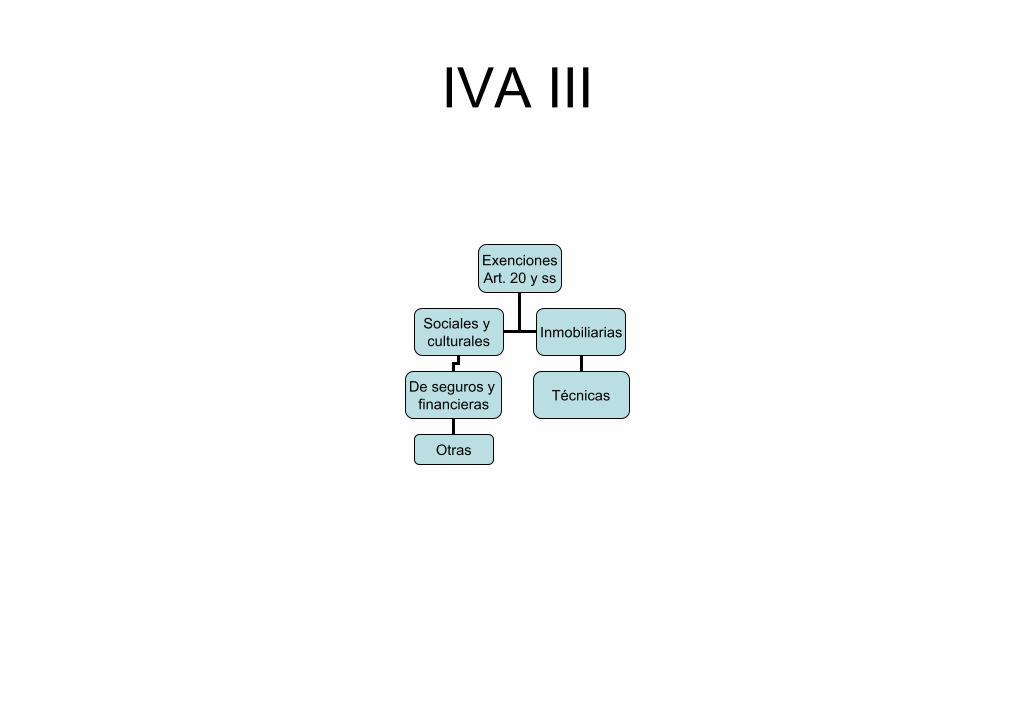

IVA III

ExencionesArt. 20 y ss

Sociales y culturales Inmobiliarias

De seguros y financieras

Otras

Técnicas

Impuestos Especiales

Ley 38/1992, 27-12

Impuestos Especiales de Fabricación

Otros ImpuestosEspeciales

Impuesto Especial sobre Determinados Medios de Transporte

Impuestos especiales sobre el alcohol y

bebidas alcohólicas

I s. Cerveza I. s. vino y bebidas fermentadas i. S Productos Intermedios

i. S/ Hidrocarburos Impuestos sobre labores del Tabaco

ImpuestoSobre electricidad

I. s. Alcohol y Bebidas Derivadas

Regresar

I. Municipal s/ vehículos de Tracción Mecánica

L. 39/1988, 28-12

HI.: art. 93.1 y 2 Exenciones art. 94 No sujeción art. 93.3

Titularidad de vehículos de tracción mecánica aptos

para circular por las vías públicas (matrículas y con

permisos temporales de circulación)

Vehículos oficiales deAdministraciones territoriales

para defensa nacional y seguridad ciudadana

Vehículos de representaciones

diplomáticas y consulares

Ambulancias y vehículos para asistencia sanitaria o traslado de vehículos de

uso agrícola

Autobuses urbanos y tractores yvehículos de uso

agrícola

Vehículos para personas con movilidad reducida

Regresar

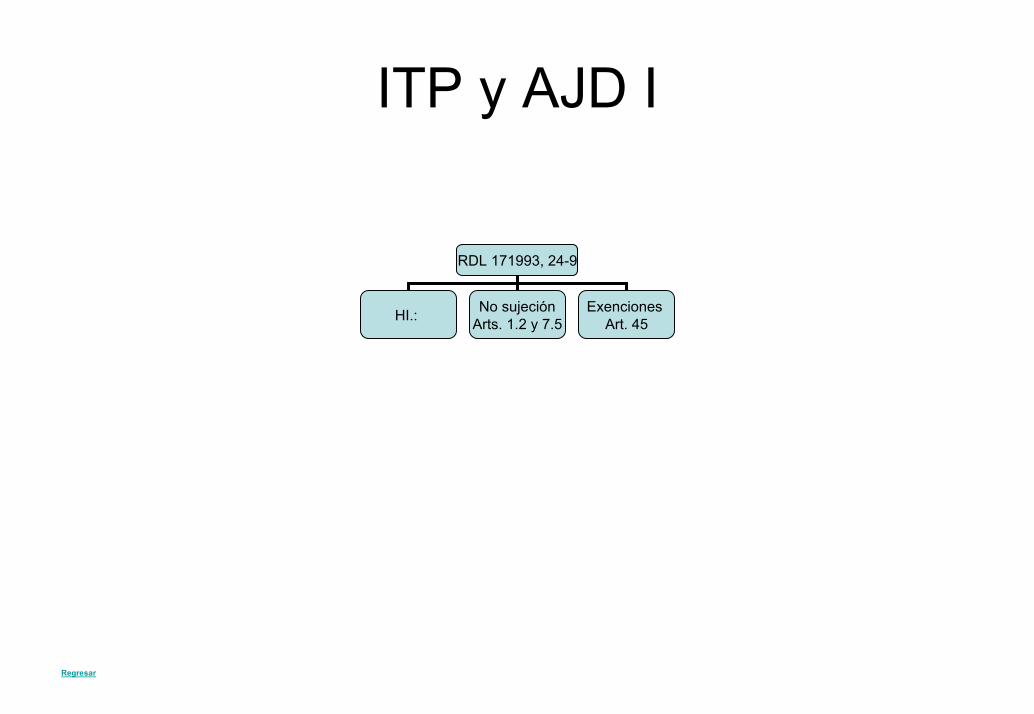

ITP y AJD I

RDL 171993, 24-9

HI.: No sujeciónArts. 1.2 y 7.5

Exenciones Art. 45

Regresar

ITP y AJD II

HI

ITP OS AJD

Grava las transmisiones onerosas de bienes y derechos

entre particulares

Grava la realización de ciertas operaciones por

sociedades y entidades asimiladas

Grava la realización de ciertos actos notariales y advos.

Regresar

ITP y AJD III

No sujeción

No están sujetas a ITP los actos sujetos a IOS No están sujetos a ITP las transmisiones patrimoniales sujetas a IVA

Regresar

ITP y AJD IV

Exenciones

Exenciones subjetivas

Exencionesobjetivas

Estado y Administraciones Públicas, Territoriales e Institucionales

Fundaciones benéficas o culturales

Asociaciones de utilidad pública

La Cruz Roja Española

Aportaciones, adjudicaciones ytransmisiones por cónyuges

a sociedad conyugal

Las transmisiones de valores

Operaciones con motivo de regularización de balances

Transmisiones de solares y cesión del derecho de superficie

para la construcción de VPO

Transmisiones de terreno que se realicen como consecuencia de la aportación a las Juntas de Compensación

Transmisiones y demás actos a que dé lugar la concentración parcelaria

Entregas de dinero que constituyan elprecio de bienes o en pago

de servicios personales, de créditos o indemnizaciones

Regresar

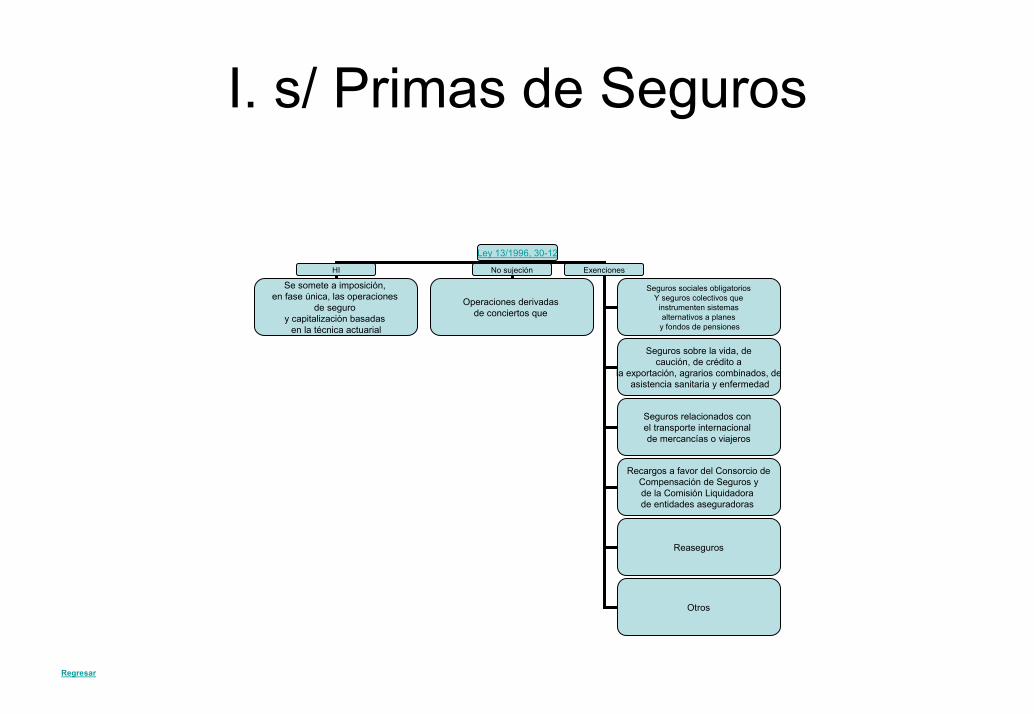

I. s/ Primas de Seguros

Ley 13/1996, 30-12

HI No sujeción Exenciones

Se somete a imposición, en fase única, las operaciones

de seguro y capitalización basadas

en la técnica actuarial

Operaciones derivadas de conciertos que

Seguros sociales obligatoriosY seguros colectivos que

instrumenten sistemas alternativos a planes

y fondos de pensiones

Seguros sobre la vida, decaución, de crédito a

la exportación, agrarios combinados, deasistencia sanitaria y enfermedad

Seguros relacionados con el transporte internacional de mercancías o viajeros

Recargos a favor del Consorcio deCompensación de Seguros y de la Comisión Liquidadora de entidades aseguradoras

Reaseguros

Otros

Regresar

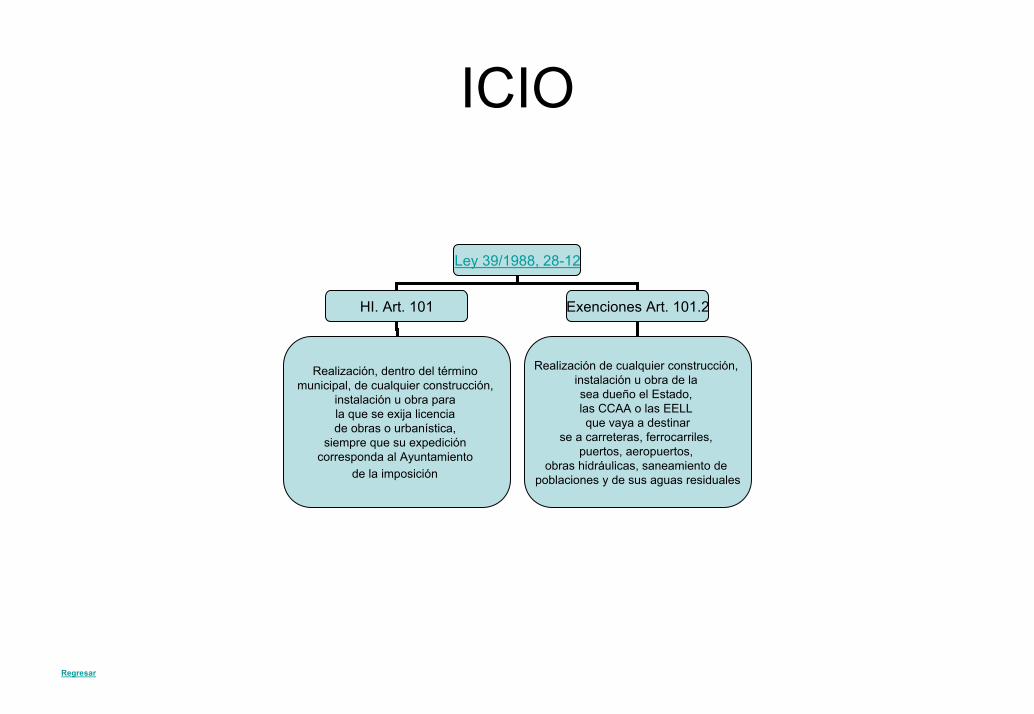

ICIO

Ley 39/1988, 28-12

HI. Art. 101 Exenciones Art. 101.2

Realización, dentro del término municipal, de cualquier construcción,

instalación u obra para la que se exija licencia de obras o urbanística,

siempre que su expedición corresponda al Ayuntamiento

de la imposición

Realización de cualquier construcción, instalación u obra de la sea dueño el Estado, las CCAA o las EELL que vaya a destinar

se a carreteras, ferrocarriles, puertos, aeropuertos,

obras hidráulicas, saneamiento de poblaciones y de sus aguas residuales

Regresar

Impuestos Aduaneros

Reglamento (CEE)2913/92, del Consejo, 12-10, CAC

Derechos a la Importación Otras figuras

HI Exenciones

Entrada legal de mercancías En territorio aduanero comunitario-Procedentes de un país tercero –

-para incoroporarse al mercado interior, presentando -solicitud a despacho, autorizada por la Admón.

Exenciones por destino especial

Regímenes aduaneros suspensivos(tráfico de perfeccionamiento, depósitos aduaneros y zonas y depósitos francos, importación temporal)

Exacciones reguladoras agrícolas y gravámenes en el marco de la PAC

Derechos anti-dumping y antisubvencionesy derechos menos (tasas, multas …Franquicias

Contingentes

Regresar