Download - LEY EMPRENDEDORES

Ley de apoyo a los emprendedores y su

internacionalización:ámbito mercantil

El presente documento es meramente informativo y no constituye una opinión legal. Su contenido se ha elaborado en el marco de la ponencia realizada por el despacho J&A Garrigues, Abogados y Asesores Tributarios dentro del Proyecto Emprende y organizada

por AEMPE el día 20 de noviembre de 2013

3

Disposiciones GeneralesObjeto y ámbito de aplicación

■ Con fecha 28 de septiembre de 2013 se publicó en el BOE la Ley 14/2013, de 27

de septiembre, de apoyo a los emprendedores y su internacionalización.

■ Esta norma tiene por objeto apoyar al emprendedor y la actividad empresarial en

el territorio español, tanto en los momentos iniciales a comenzar la actividad, como

en su posterior desarrollo, crecimiento e internacionalización.

■ Se consideran emprendedores aquéllas personas físicas o jurídicas que

desarrollen una actividad económica empresarial o profesional.

4

Apoyo a la iniciativa emprendedoraEducación en emprendimiento

■ La Ley sienta unos principios generales de “educación en emprendimiento”,

basados en la promoción del espíritu emprendedor y las iniciativas de

emprendimiento en la enseñanza primaria, secundaria y universitaria, así como

entre el personal docente y profesorado.

■ En virtud de la Disposición Adicional Novena se reconoce la miniempresa o

empresa de estudiantes como herramienta pedagógica, con una duración limitada

a un curso escolar prorrogable a un máximo de dos.

■ La miniempresa estará tutelada por una entidad organizativa y podrá abrir cuentas

bancarias para efectuar transacciones económicas. Deberá de suscribir un seguro

de responsabilidad civil o equivalente y disolverse al final de su duración.

Pendiente de desarrollo reglamentario.

5

Apoyo a la iniciativa emprendedoraEl Emprendedor de Responsabilidad Limitada

■ Se crea una nueva figura mercantil, el Emprendedor de Responsabilidad

Limitada (ERL), a través de la cual el emprendedor persona física, mediante la

asunción de dicha condición, podrá evitar que la responsabilidad derivada de sus

deudas empresariales afecte a su vivienda habitual, si su valor no supera los

300.000 euros (salvo viviendas situadas en población de más de 1.000.000 hab.).

■ Para proteger debidamente a los acreedores y a la seguridad del tráfico jurídico, se

arbitran las oportunas medidas de publicidad registral de la limitación de

responsabilidad, en el Registro Mercantil y en el Registro de la Propiedad.

■ No obstante, la limitación de responsabilidad no se aplicará respecto a las

obligaciones tributarias o con la Seguridad Social, ni cuando el empresario hubiese

actuado fraudulentamente o con negligencia grave en el cumplimiento de sus

obligaciones con terceros (acreditado por sentencia firme o en concurso culpable).

6

Apoyo a la iniciativa emprendedoraEl Emprendedor de Responsabilidad Limitada

■ En relación con las deudas de derecho público la ejecución de la vivienda habitual

sólo podrá llevarse a cabo:

■ Si no se conocen otros bienes del deudor con valoración conjunta suficiente

susceptibles de realización inmediata en el procedimiento de apremio; y,

■ Entre la notificación de la primera diligencia de embargo del bien y la

realización material del procedimiento de enajenación del mismo medie un

plazo mínimo de dos años.

■ Obligaciones del Emprendedor de Responsabilidad Limitada: formular CCAA, y en

su caso, someterlas a auditoría y depositarlas en el RM.

7

Apoyo a la iniciativa emprendedoraSociedad Limitada de Formación Sucesiva

■ Sociedad Limitada de Formación Sucesiva: se permite la creación de

sociedades con capital inferior a 3.000 euros, con un régimen idéntico al de las

S.L., salvo determinadas condiciones específicas tendentes a proteger los

intereses de terceros, hasta que la sociedad no alcance el capital mínimo:

■ Se endurece el deber de dotación de reserva legal (siempre deberá dotarse

por un 20% del beneficio sin límite de cuantía).

■ Sólo podrán repartirse dividendos a los socios si el valor del patrimonio neto

no es o, a consecuencia del reparto, no resultare inferior al 60% del capital

legal mínimo.

■ Se limita la retribución anual de los socios y administradores, que no podrá

exceder del 20% del patrimonio neto del correspondiente ejercicio (sin

perjuicio de la retribución como trabajador por cuenta ajena o prestación de

servicios).

8

Apoyo a la iniciativa emprendedoraSociedad Limitada de Formación Sucesiva

■ En caso de liquidación, los socios y administradores responderán solidariamente

del desembolso del capital mínimo, si el patrimonio fuera insuficiente para atender

el pago de las obligaciones.

9

Apoyo a la iniciativa emprendedoraInicio de la actividad emprendedora

■ Se regulan los Puntos de Atención al Emprendedor (PAE), que serán oficinas

pertenecientes a organismos públicos y privados, incluidas las notarías, que se

encargarán de facilitar la creación de nuevas empresas, el inicio efectivo de su

actividad y su desarrollo, a través de la prestación de servicios de información,

tramitación y de documentación y asesoramiento.

■ Los PAE utilizarán el sistema de tramitación telemática del Centro de Información y

Red de Creación de Empresa (CIRCE), y en ellos se deberá iniciar la tramitación

del Documento Único Electrónico (DUE), regulado por la DA Tercera de la LSC.

■ El PAE del Ministerio de Industria, Energía y Turismo incluirá, en todo caso, toda la

información y formularios necesarios para el acceso a la actividad; la posibilidad de

presentar toda la documentación y solicitudes necesarias; información sobre el

estado de tramitación de los procedimientos; información sobre ayudas,

subvenciones y otros tipos de apoyo financiero del Estado, CCAA y Entidades

Locales.

10

Apoyo a la iniciativa emprendedoraInicio de la actividad emprendedora

■ Los trámites necesarios para la inscripción registral del Emprendedor de

Responsabilidad Limitada se podrán realizar mediante el sistema de tramitación

telemática del CIRCE y el DUE. El trámite prevé un plazo de 6 horas hábiles,

desde que reciba la documentación correspondiente desde el PAE, para que el

Registro Mercantil practique la inscripción y remita la información a las autoridades

tributarias y al Registro de la Propiedad, en su caso, que tendrá un plazo de 6

horas hábiles para practicar la inscripción de inembargabilidad por deudas

profesionales y empresariales de la vivienda en cuestión.

11

Apoyo a la iniciativa emprendedoraInicio de la actividad emprendedora

■ Constitución de sociedades de responsabilidad limitada con estatutos tipo

en formato estandarizado (I):

■ El proceso se inicia en un PAE, cumplimentando el DUE, aportando el

modelo de estatutos tipo, solicitando la reserva de denominación al Registro

Mercantil Central (plazo de 6 horas hábiles para emitir el correspondiente

certificado negativo), y concertando la fecha de otorgamiento de la escritura

de constitución (no será superior a 12 horas hábiles desde que se inicia la

tramitación telemática);

■ El notario autorizará la escritura de constitución aportándosele el documento

justificativo del desembolso de capital (que no será necesario si los

fundadores manifiestan en la escritura que responden solidariamente de la

realidad de la aportación), y la enviará a través del sistema de tramitación

telemática CIRCE a la Administración Tributaria para la asignación del NIF

provisional y al Registro Mercantil;

12

Apoyo a la iniciativa emprendedoraInicio de la actividad emprendedora

■ Constitución de sociedades de responsabilidad limitada con estatutos tipo

en formato estandarizado (II):

■ El registrador mercantil procederá a la calificación en el plazo de 6 horas

hábiles y remitirá al CIRCE certificación de la inscripción practicada y

solicitará el NIF definitivo;

■ Finalmente, la autoridad tributaria competente notificará telemáticamente al

CIRCE el carácter definitivo del NIF

Los fundadores podrán atribuir al notario autorizante la facultad de subsanar

electrónicamente posibles defectos de calificación advertidos por el registrador, y

desde el PAE se remitirá la información contenida en el DUE a la autoridad

tributaria, la Tesorería General de la Seguridad Social y, en su caso, a las

administraciones locales y autonómicas para las solicitudes de autorizaciones y

licencias necesarias para la puesta en marcha de la empresa.

13

Apoyo a la iniciativa emprendedoraInicio de la actividad emprendedora

■ También se podrá optar por realizar la tramitación de constitución de la

sociedad de responsabilidad limitada utilizando el DUE y el sistema CIRCE

aun cuando no se utilicen estatutos tipo.

■ En estos supuestos, la Ley prevé la aplicación de un régimen similar al

previsto para la constitución con estatutos tipo para lograr la inscripción inicial

de la sociedad en la que el Registro indicará exclusivamente los datos básicos

de la sociedad (denominación, domicilio, objeto social, capital social y órgano

de administración seleccionado).

■ Desde esta inmatriculación la sociedad se regirá ya por lo dispuesto en la

LSC, y la escritura de constitución seguirá el plazo de calificación ordinario

para su inscripción definitiva.

14

Apoyo a la iniciativa emprendedoraInicio de la actividad emprendedora

■ Posibilidad de realizar mediante el DUE los trámites necesarios para el alta e

inicio de la actividad de los empresarios individuales y las sociedades

mercantiles:

■ Alta en el Régimen de la Seguridad Social que corresponda.

■ Declaración censal de inicio de actividad y, en su caso, comunicación de

apertura del centro de trabajo.

■ Envío telemático a la Comunidad Autónoma o al Ayuntamiento donde el

empresario vaya a establecerse, según resulte de aplicación, de la

comunicación de inicio de actividad, la declaración responsable o la solicitud

de autorización o licencia.

■ El PAE comunicará al empresario la finalización de los trámites.

■ El emprendedor podrá realizar a través de los PAE cualquier otro trámite

preceptivo asociado al desarrollo de la actividad ante las autoridades estatales,

autonómicas y locales, excepto para obligaciones fiscales, de Seguridad Social y

para procedimientos de contratación pública y solicitud de subvenciones y ayudas.

15

Apoyo a la iniciativa emprendedoraInicio de la actividad emprendedora

■ Se prevé también que las personas físicas y jurídicas puedan realizar por vía

telemática, a través de los PAE, todos los trámites administrativos necesarios para

la extinción y cese de la actividad.

■ Los libros obligatorios de los empresarios se legalizarán telemáticamente en el

Registro Mercantil antes de que transcurran cuatro meses siguientes al cierre de

ejercicio.

■ Los Registros de la Propiedad, Mercantiles y de Bienes Muebles se llevarán en

formato electrónico mediante un sistema informático único, de forma que dicho

sistema permita que las Administraciones Públicas y los órganos judiciales tengan

acceso a los datos que consten en dicho Registros.

16

Apoyo al crecimiento y desarrollo de proyectos empresarialesSimplificación de los requisitos de información económico financiera

■ Se modifica el artículo 257.1 LSC para cambiar los umbrales que dan derecho a

formular balance y estado de cambios en el patrimonio neto abreviados, de

forma que a partir de la entrada en vigor de la Ley, podrán hacerlo aquellas

entidades que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de

cada uno de ellos, al menos dos de las siguientes circunstancias:

■ Total activo no superior a los 4.000.000 euros (anteriormente 2.850.000

euros).

■ Importe neto de cifra de negocios no superior a 8.000.000 euros

(anteriormente 5.700.000 euros)

■ Número medio de trabajadores empleados no superior a 50 (ese umbral no

ha variado).

17

Apoyo al crecimiento y desarrollo de proyectos empresarialesSimplificación de los requisitos de información económico financiera

■ Se modifica el artículo 263 LSC relativo a los umbrales que dan derecho a no

auditar las cuentas anuales, por lo que a partir de ahora los umbrales que dan

derecho a no auditarse pasan a ser distintos a los que dan derecho a formular

balance abreviado. Se mantienen como umbrales para excepcionar la obligación

de auditarse los de aquellas entidades que durante dos ejercicios consecutivos

reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las siguientes

circunstancias:

■ Total activo no superior a 2.850.000 euros.

■ Importe neto de cifra de negocios no superior a 5.700.000 euros.

■ Número medio de trabajadores empleados no superior a 50.

18

Internacionalización de la Economía EspañolaFomento de la Internacionalización

■ Se refuerza el marco institucional de fomento a la internacionalización, así como

algunos de los principales instrumentos financieros de apoyo a la

internacionalización.

■ Con carácter bienal, el Ministerio de Economía y Competitividad elaborará un Plan

Estratégico de Internacionalización de la Economía Española, que incluirá las

prioridades geográficas y sectoriales y los planes de actuación de los organismos

con competencias en la materia. Se establecerá un sistema de evaluación y control

de los instrumentos que integran el Plan, cuyos resultados serán públicos y

servirán para futuras modificaciones normativas y de gestión.

■ Por último, se desarrollan los mecanismos necesarios para que las empresas

españolas tengan un mayor acceso a los proyectos abiertos a concurso por

Instituciones Financieras Internacionales en otros países.

19

Internacionalización de la Economía EspañolaFomento de la Internacionalización

■ Se citan como instrumentos y organismos comerciales y de apoyo a la

empresa los siguientes: La Red Exterior; el ICEX España Exportación e

Inversiones; las Cámaras de Comercio Españolas en el Extranjero, y el Servicio

Exterior del Estado.

■ Se citan como instrumentos y organismos de apoyo financiero los siguientes:

El Instituto de Crédito Oficial (ICO); la Compañía Española de Financiación del

Desarrollo COFIDES, S.A.; el agente gestor designado por el Estado para la

gestión de cobertura de riesgos de la internacionalización; el Fondo para

inversiones en el Exterior (FIEX), el Fondo para Operaciones de Inversión en el

exterior de la Pequeña y Mediana Empresa (FONPYME); el Fondo para la

internacionalización de la Empresa (FIEM); el Convenio de Ajuste Recíproco de

Intereses (CARI) y el instrumento que, conforme a la normativa vigente, asuma la

cobertura de riesgos de la internacionalización por cuenta del Estado.

Ley de apoyo a los emprendedores y su

internacionalización: Medidas fiscales

21

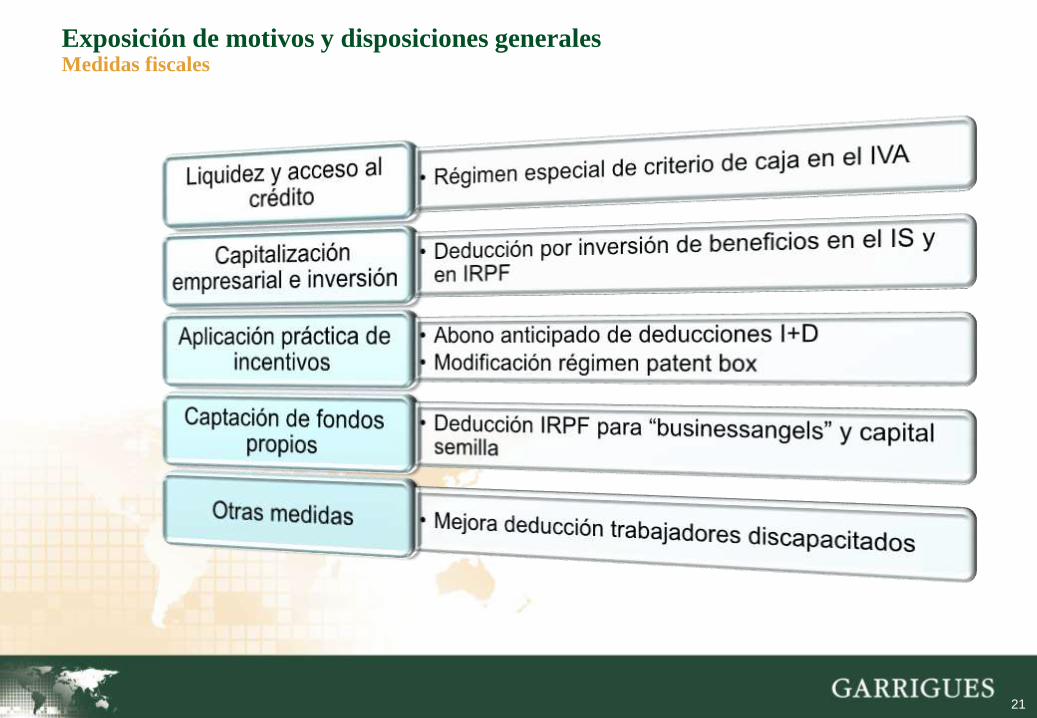

Exposición de motivos y disposiciones generalesMedidas fiscales

22

Deducción por inversión de beneficiosCaracterísticas generales

■ Nueva redacción del artículo 37 del TRLIS (antiguo artículo de deducción por

actividades de exportación, derogado).

■ Deducción por la inversión de los beneficios del ejercicio (sin incluir la

contabilización del IS) en elementos nuevos del inmovilizado material o inversiones

inmobiliarias afectos a actividades económicas:

■ Empresas de reducida dimensión (25%-30%): deducción del 10%.

■ Entidades que apliquen los tipos superreducidos por acogerse al régimen de

mantenimiento de empleo (20%-25%): deducción del 5%.

■ La deducción se practicará en la cuota íntegra correspondiente al período

impositivo en que se efectúe la inversión.

1Enero 2013

23

Deducción por inversión de beneficiosPlazo de inversión

■ La inversión en elementos patrimoniales (inmovilizado material e inversiones

inmobiliarias) afectos a actividades económicas deberá realizarse:

■ En el plazo comprendido entre el inicio del período impositivo en que se

obtienen los beneficios objeto de inversión y los dos años posteriores o,

■ Excepcionalmente, de acuerdo con un plan especial de inversión aprobado

por la Administración tributaria a propuesta del sujeto pasivo

■ La inversión se entenderá efectuada en la fecha en que se produzca la puesta a

disposición de los elementos patrimoniales

■ En el caso de entidades que tributen en el régimen de consolidación fiscal, la

inversión podrá efectuarla cualquier entidad que forme parte del grupo

24

Deducción por inversión de beneficiosBase de la deducción

■ La base de la deducción resultará de aplicar al importe de los beneficios del

ejercicio, sin incluir la contabilización del IS, objeto de inversión un coeficiente:

■ a) En el numerador: los beneficios obtenidos en el ejercicio, sin incluir la

contabilización del IS, minorados por aquellas rentas o ingresos que sean

objeto de exención, reducción, bonificación, deducción de la corrección

monetaria o deducción por doble imposición, exclusivamente en la parte

exenta, reducida, bonificada o deducida en la base imponible, o bien que

haya generado derecho a deducción en la cuota íntegra.

■ b) En el denominador: los beneficios obtenidos en el ejercicio, sin incluir la

contabilización del IS.

■ En el caso de entidades que tributen en el régimen de consolidación fiscal, el

coeficiente se calculará a partir de los beneficios que resulten de la cuenta de

pérdidas y ganancias consolidada.

25

Deducción por inversión de beneficiosRequisitos

Manteni-miento

• 5 años, salvo vida útil inferior o pérdida justificada

• No pérdida de la deducción en caso de transmisión previa e inversión del importe obtenido o del valor neto contable (si fuera inferior)

Reserva

• Dotada con cargo a los beneficios del ejercicio

• Importe igual a la base de la deducción

• Indisponible durante el período de mantenimiento

• En caso de grupo fiscal, se dota en primer lugar por la sociedad que obtuvo el beneficio

Memoria

• El importe de los beneficios acogido a la deducción y el ejercicio en que se obtuvieron.

• La reserva indisponible que debe figurar dotada.

• Identificación e importe de los elementos adquiridos.

• La fecha o fechas en que los elementos han sido objeto de adquisición y afectación a la actividad económica

26

Deducción por inversión de beneficiosIncompatibilidades

■ Esta deducción es incompatible con:

■ La aplicación de la libertad de amortización.

■ La deducción por inversiones en Canarias

■ La Reserva para inversiones en Canarias.

■ Las deducciones por actividades de I+D.

■ ¿Compatible con los restantes incentivos del IS?

■ Nuevo artículo 44.3 del TRLIS: Una misma inversión no podrá dar lugar a la

aplicación de más de una deducción en la misma entidad salvo disposición

expresa, ni podrá dar lugar a la aplicación de una deducción en más de una

entidad.

27

Deducción por inversión de beneficiosIncumplimiento de requisitos

■ El incumplimiento de cualquiera de los requisitos previstos determinará la pérdida

del derecho de esta deducción, y su regularización (artículo 137.3 del TRLIS)

28

Deducción por inversión de beneficiosEspecialidades para contribuyentes del IRPF

■ Deducción del 10% sobre los rendimientos netos de actividades económicas

del período impositivo que se inviertan en elementos nuevos del inmovilizado

material o inversiones inmobiliarias afectos a actividades económicas.

■ Porcentaje de deducción del 5% cuando el contribuyente hubiera practicado:

■ La reducción prevista para los contribuyentes que inicien una actividad y

determinen el rendimiento neto conforme al método de estimación directa

■ La reducción por mantenimiento o creación de empleo

■ Se trate de rentas respecto de las que se hubiera aplicado la deducción por

rentas obtenidas en Ceuta o Melilla.

■ El importe de la deducción no podrá exceder de la suma de la cuota íntegra estatal

y autonómica del período impositivo en el que se obtuvieron los rendimientos netos

de actividades económicas

■ Se exceptúa a los contribuyentes del IRPF en relación con la dotación de la

reserva indisponible y la inclusión en la memoria de las cuentas anuales

29

Deducción por creación de empleo para discapacitadosMejora de la deducción

■ Deducción por cada persona/año de incremento del promedio de plantilla de

trabajadores discapacitados respecto a la plantilla media de trabajadores de la

misma naturaleza del período inmediato anterior:

■ 9.000 euros por cada persona/año de incremento en el caso de trabajadores

con discapacidad en un grado igual o superior al 33% e inferior al 65%.

■ 12.000 euros por cada persona/año de incremento en el caso de trabajadores

con discapacidad en un grado igual o superior al 65%.

■ Se eliminan las exigencias antes vigentes relativas al carácter indefinido de los

contratos y al desarrollo de jornada completa

■ Los trabajadores contratados que den derecho a esta deducción no se computarán

a efectos de la libertad de amortización con creación de empleo.

1Enero 2013

30

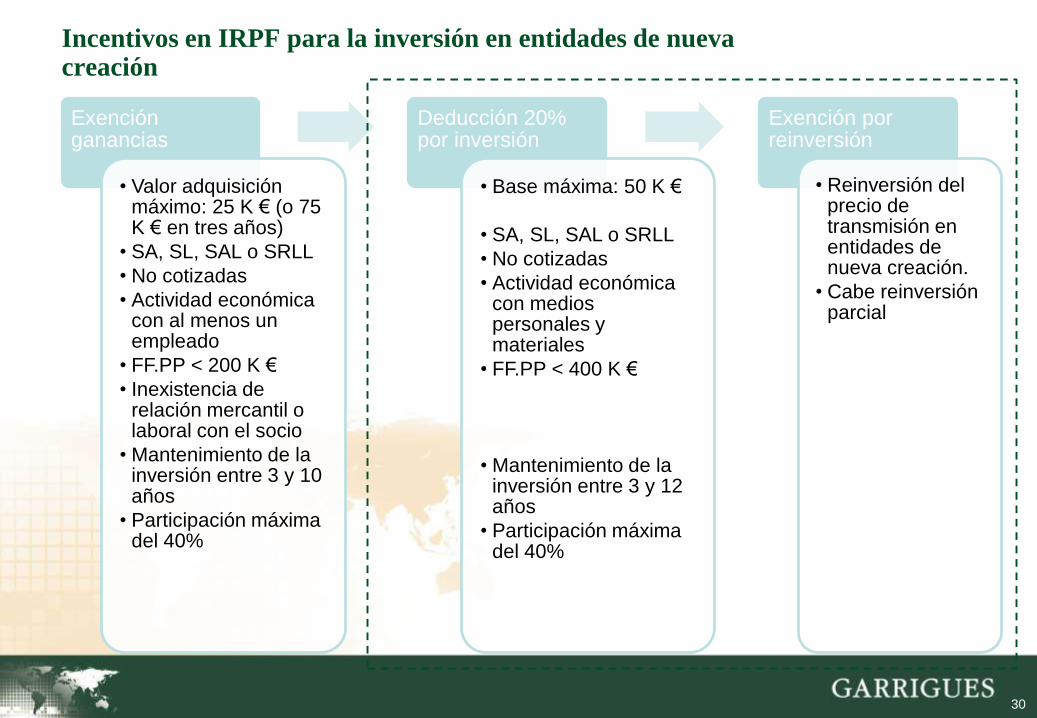

Incentivos en IRPF para la inversión en entidades de nueva creación

Exención ganancias

• Valor adquisición máximo: 25 K € (o 75 K € en tres años)

• SA, SL, SAL o SRLL

• No cotizadas

• Actividad económica con al menos un empleado

• FF.PP < 200 K €

• Inexistencia de relación mercantil o laboral con el socio

• Mantenimiento de la inversión entre 3 y 10 años

• Participación máxima del 40%

Deducción 20% por inversión

• Base máxima: 50 K €

• SA, SL, SAL o SRLL

• No cotizadas

• Actividad económica con medios personales y materiales

• FF.PP < 400 K €

• Mantenimiento de la inversión entre 3 y 12 años

• Participación máxima del 40%

Exención por reinversión

• Reinversión del precio de transmisión en entidades de nueva creación.

• Cabe reinversión parcial

31

Supresión exención IRPF por transmisión de empresas de nueva creaciónAplicación transitoria de la normativa anterior

■ Se suprime la exención introducida mediante el Real Decreto-ley 8/2011, de 1 de

julio, para las ganancias patrimoniales derivadas de la transmisión de acciones o

participaciones en empresas de nueva o reciente creación que cumplían

determinados requisitos.

■ No obstante, los contribuyentes que obtengan ganancias patrimoniales que se

pongan de manifiesto con ocasión de la transmisión de acciones o participaciones

adquiridas con anterioridad a la entrada en vigor de esta Ley podrán aplicar la

exención prevista en la Ley de IRPF en su redacción en vigor a 31 de diciembre de

2012, siempre que se cumplan los requisitos y condiciones para ello.

32

Deducción por inversión en empresas de nueva o reciente creaciónCaracterísticas generales

■ Deducción en el IRPF del 20% de las cantidades satisfechas por la suscripción

de acciones o participaciones en empresas de nueva o reciente creación.

■ El contribuyente podrá también aportar sus conocimientos empresariales o

profesionales para el desarrollo de la entidad en la que invierte.

■ Será necesario obtener una certificación expedida por la entidad en la que se

indique el cumplimiento de estos requisitos en el periodo impositivo en el que se

adquiere.

33

Exención por reinversión en empresas de nueva o reciente creación

■ Exención total de la plusvalía puesta de manifiesto en la transmisión de las

participaciones siempre que el importe total obtenido se reinvierta en la adquisición

de participaciones en otra entidad de nueva o reciente creación.

■ Cuando el importe reinvertido sea inferior al total percibido en la transmisión, sólo

se excluirá de tributación la parte proporcional de la plusvalía obtenida que

corresponda a la cantidad reinvertida

■ Normas antielusión: no aplicación de la exención

■ Cuando el contribuyente hubiera adquirido valores homogéneos en el año

anterior o posterior a la transmisión de las acciones o participaciones.

■ Cuando las acciones o participaciones se transmitan a su cónyuge o

cualquier persona unida al contribuyente por parentesco, hasta el segundo

grado incluido, o a una entidad respecto de la que se produzca alguna de las

circunstancias del artículo 42 del C.Com.

34

Compatibilidad de la exención y de la deducción por inversión en empresas de nueva o reciente creación

■ En caso de que de aplicarse la exención por reinversión, sólo podrá formar parte

de la base de la deducción correspondiente a las nuevas acciones o

participaciones suscritas, la parte de la reinversión que exceda del importe total

obtenido en la transmisión de las participaciones.

■ En ningún caso podrá practicarse deducción por las nuevas acciones o

participaciones mientras las cantidades invertidas no excedan de la citada cuantía.

35

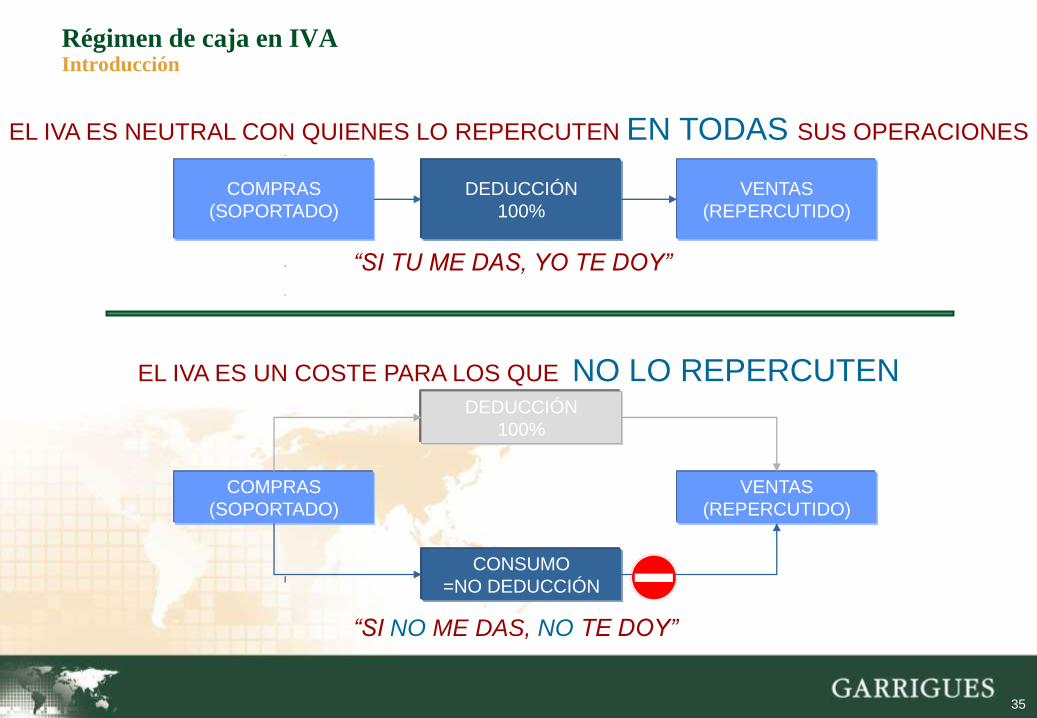

Régimen de caja en IVAIntroducción

VENTAS

(REPERCUTIDO)

COMPRAS

(SOPORTADO)

DEDUCCIÓN

100%

EL IVA ES NEUTRAL CON QUIENES LO REPERCUTEN EN TODAS SUS OPERACIONES

“SI TU ME DAS, YO TE DOY”

VENTAS

(REPERCUTIDO)

COMPRAS

(SOPORTADO)

CONSUMO

=NO DEDUCCIÓN

DEDUCCIÓN

100%

EL IVA ES UN COSTE PARA LOS QUE NO LO REPERCUTEN

“SI NO ME DAS, NO TE DOY”

36

Régimen de caja en IVARequisitos subjetivos

■ Podrán optar los sujetos pasivos cuyo volumen de operaciones durante el año

natural anterior no supere los 2 millones de euros.

■ Reglas especiales:

■ Cuando el sujeto pasivo hubiera iniciado la realización de actividades

empresariales o profesionales en el año natural anterior, el importe del

volumen de operaciones deberá elevarse al año.

■ En caso de que no las hubiera iniciado podría aplicarlo en el año natural en

curso.

■ Quedarán excluidos de dicho régimen aquellos sujetos pasivos cuyos cobros en

efectivo respecto de un mismo destinatario durante el año natural superen la

cuantía que se determine reglamentariamente

1Enero 2014

37

Régimen de caja en IVARequisitos objetivos

Operaciones excluidas del régimen del criterio de

caja

■ Regímenes especiales simplificado, agricultura,

ganadería y pesca, recargo de equivalencia, oro

de inversión, servicios prestados por vía

electrónica y grupo de entidades.

■ Las entregas de bienes exentas por tratarse de

exportaciones, operaciones asimiladas a las

exportaciones, regímenes aduaneros y fiscales y

entregas intracomunitarias de bienes.

■ Las adquisiciones intracomunitarias de bienes.

■ Las operaciones en las que el sujeto pasivo sea

el empresario o profesional para quien se realiza

la operación.

■ Las importaciones y operaciones asimiladas.

■ Autoconsumo de bienes y las operaciones

asimiladas a la prestación de servicios.

38

Régimen de caja en IVAContenido del régimen especial (sujetos pasivos acogidos)

■ Repercusión del IVA:

■ El Impuesto se devenga en el momento del cobro total o parcial del precio, por los

importes efectivamente percibidos o si este no se ha producido, a 31 de diciembre del

año inmediato posterior a aquel en que se haya realizado la operación.

■ La repercusión del Impuesto se efectuará al tiempo de expedir y entregar la factura,

pero se entenderá producida en el momento del devengo de la operación conforme a la

aplicación de este régimen.

■ Deducción del IVA soportado:

■ El derecho a la deducción nace en el momento del pago total o parcial del precio por

los importes efectivamente satisfechos, o si este no se ha producido, el 31 de diciembre

del año inmediato posterior al momento en que se ha realizado la operación.

■ El derecho a la deducción únicamente podrá ejercitarse en la declaración-liquidación

relativa al periodo de liquidación en que haya nacido tal derecho o en la de los

sucesivos, siempre que no hubiera transcurrido el plazo de cuatro años.

■ En ambos casos, deberá acreditarse el momento del cobro o pago, total o parcial,

del precio de la operación.

39

Régimen de caja en IVAContenido del régimen especial (destinatarios no acogidos)

■ El nacimiento del derecho a la deducción de los sujetos pasivos no acogidos al

régimen, pero destinatarios de las operaciones incluidas en el mismo en relación

con las cuotas soportadas se producirá en el momento del pago total o parcial del

precio, o bien, si este no se ha producido, el 31 de diciembre del año inmediato

posterior a aquel en que se realice la operación.

■ Deberá acreditarse el momento del pago, total o parcial, del precio de la operación.

40

Régimen de caja en IVAEfectos del auto de declaración de concurso

■ La declaración de concurso del sujeto pasivo acogido al régimen especial de criterio de

caja o del sujeto pasivo destinatario de sus operaciones determinará, en la fecha del

auto de declaración de concurso:

■ El devengo de las cuotas repercutidas por el sujeto pasivo acogido al régimen especial que

estuvieran aún pendientes de devengo en dicha fecha.

■ El nacimiento del derecho a la deducción de las cuotas soportadas por el sujeto pasivo

respecto de las operaciones que haya sido destinatario y a las que haya sido de aplicación el

régimen especial que estuvieran pendientes de pago y que no haya transcurrido el plazo del

año inmediato posterior al momento en que se haya realizado la operación.

■ El nacimiento del derecho a la deducción de las cuotas soportadas por el sujeto pasivo

concursado acogido al régimen especial, respecto de las operaciones que haya sido

destinatario no acogidas a dicho régimen especial que aún estuvieran pendientes de pago.

■ El sujeto pasivo en concurso declarará:

■ Las cuotas devengadas y ejercitará la deducción de las cuotas soportadas antes

mencionadas en la declaración-liquidación que se prevea reglamentariamente,

correspondiente a los hechos imponibles anteriores a la declaración de concurso.

■ Las demás cuotas soportadas que estuvieran pendientes de deducción a dicha fecha.

Ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de

la creación de empleo

42

Novedades en el Impuesto sobre Sociedades

■ Nueva escala de gravamen reducida en el IS para las entidades de nueva

creación, a las que resulte de aplicación el tipo de gravamen general: en el primer

periodo impositivo en que obtengan una base imponible positiva y en el siguiente,

estas entidades tributarán:

■ Por los primeros 300.000 euros: a un tipo de gravamen del 15%.

■ Por el exceso: al 20% .

■ Caso de que el periodo impositivo sea inferior al año natural: 15% proporcional (igual

que PAC en PYMES).

1Enero 2013

43

Novedades en el Impuesto sobre Sociedades

■ A los efectos de lo previsto en esta disposición, no se entenderá iniciada una

actividad económica:

■ Cuando la actividad económica hubiera sido realizada con carácter previo por

otras personas o entidades vinculadas en el sentido del artículo 16 de esta

ley y transmitida, por cualquier título jurídico, a la entidad de nueva creación.

■ Cuando la actividad económica hubiera sido ejercida, durante el año anterior

a la constitución de la entidad, por una persona física que ostente una

participación, directa o indirecta, en el capital o en los fondos propios de la

entidad de nueva creación superior al 50 por ciento.

44

Novedades en el Impuesto sobre la Renta de las Personas Físicas

■ Prestaciones por desempleo en la modalidad de pago único:

■ Se elimina el límite de la exención regulada en la letra n) del artículo 7 de la

Ley del IRPF, de las prestaciones por desempleo percibidas en la modalidad

de pago único para aquellas personas que se conviertan en trabajadores

autónomos.

■ Se elimina la letra c) del artículo 14.2 de la LIRPF en la que se establecía una

regla especial de imputación temporal para las prestaciones por desempleo

percibidas en la modalidad de pago único.

45

Novedades en el Impuesto sobre la Renta de las Personas Físicas

■ Nueva reducción del rendimiento de actividades económicas por inicio de

actividad :

■ Será aplicable una reducción del 20% en el caso de actividades económicas

cuyo rendimiento se determine por el método de estimación directa. Se

aplicará la reducción sobre el rendimiento neto positivo declarado, minorado

en las reducciones, en el primer periodo impositivo en que dicho rendimiento

sea positivo y en el siguiente, con un límite de base de la reducción de

100.000 euros anuales.

- Necesario que el contribuyente no hubiera realizado actividad económica alguna

en el año anterior a la fecha de inicio, excluyendo aquellas en cuyo ejercicio se

hubiera cesado sin haber obtenido rendimientos netos positivos desde su inicio.

- La nueva reducción no es aplicable en el periodo impositivo en el que más del

50% de los ingresos de la actividad procedan de una persona o entidad vinculada

de la que el contribuyente hubiera obtenido rendimientos del trabajo en el año

anterior a la fecha de inicio.1Enero 2013

Ley de apoyo a los emprendedores y su internacionalización:

ámbito laboral

47

Introducción

■ Novedades laborales en la Ley de Apoyo a Emprendedores.

■ Medidas de fomento de pluriactividad: reducción en las cotizaciones aplicables a los

trabajadores por cuenta propia.

■ Medidas de fomento al empleo por cuenta propia: aplicación de coeficientes reductores en

las cuotas de cotización.

■ Medidas de fomento al empleo por cuenta propia a personas con discapacidad: aplicación de

coeficientes reductores en las cuotas de cotización.

■ Modificaciones en materia de prevención de riesgos para pymes: asunción personal por el

empresario de la actividad preventiva.

■ Instauración de un libro de visitas electrónico.

■ Medidas de facilitación y agilización para la entrada y permanencia en España a extranjeros

no comunitarios por razones de interés económico.

- Inversores

- Emprendedores

- Personales altamente cualificados.

- Actividades de formación e I+D

- Extranjeros objeto de traslados intraempresariales

48

Apoyos: materia de Seguridad Social a los emprendedoresCotización aplicable a los trabajadores incluidos en el RETA en los casos de pluriactividad

Medidas de fomento de la pluriactividad

■ Trabajadores que causen alta por 1ª vez en el RETA e inicien situación de pluriactividad a

partir de la entrada en vigor de esta norma:

■ Cuando la actividad por cuenta ajena sea a tiempo completo: podrán elegir como base

de cotización en el RETA la comprendida entre el 50 % de la base mínima de

cotización establecida anualmente durante los primeros 18 meses, y el 75 % de dicha

base durante los siguientes 18 meses.

■ Cuando la actividad por cuenta ajena sea a tiempo parcial (siempre y cuando la jornada

fuera superior al 50% de la correspondiente a un trabajador con jornada a tiempo

completo comparable): podrán elegir como base de cotización en el RETA la

comprendida entre el 75 % de la base mínima de cotización establecida anualmente

durante los primeros 18 meses, y el 85% durante los siguientes 18 meses.

49

Apoyos: materia de Seguridad Social a los emprendedoresReducciones a la Seguridad Social aplicables a los trabajadores por cuenta propia

Medidas de fomento al empleo por cuenta propia (Disposición adicional 35ª bis LGSS)

■ Trabajadores por cuenta propia que tengan 30 o más años de edad y causen alta inicial o no

hubieran estado en situación de alta en los 5 años inmediatamente anteriores (a contar

desde la fecha de efectos del alta) podrán aplicarse las siguientes reducciones sobre la cuota

por contingencias comunes (siendo a estos efectos la cuota a reducir el resultado de aplicar

la base mínima de cotización que corresponda el tipo mínimo de cotización vigente en cada

momento, incluida la incapacidad temporal ) y por un máximo de 18 meses

■ La reducción sobre la cuota varía entre el 80 por ciento al 30 por ciento, en función de una

escala dependiendo del número de meses transcurridos desde la fecha de efectos del alta.

■ Una reducción equivalente al 80% de la cuota durante los 6 meses siguientes a la

fecha del alta.

■ Una reducción equivalente al 50% de la cuota durante los 6 meses siguientes a la

fecha de alta.

■ Una reducción equivalente al 30% de la cuota durante los 6 meses siguientes a la

fecha de alta.

50

Apoyos: materia de Seguridad Social a los emprendedoresReducciones a la Seguridad Social aplicables a los trabajadores por cuenta propia (cont.)

■ Lo previsto en este apartado no resultará de aplicación a los trabajadores por cuenta propia

que empleen trabajadores por cuenta ajena.

■ Los trabajadores que opten por este sistema no podrán acogerse a las bonificaciones y

reducciones de la disposición adicional 35ª de la LGSS.

■ Lo dispuesto en los apartados anteriores será también de aplicación a los socios trabajadores

de Cooperativas de Trabajo Asociado que estén encuadrados en el RETA, cuando cumplan

los requisitos previstos en esos apartados.

51

Internacionalización de la economía españolaMovilidad internacional

Medidas de facilitación de entrada y permanencia

■ Entrada y permanencia en España por razones de interés económico

■ Supuestos en los que acrediten ser:

- Inversores

- Emprendedores

- Profesionales altamente cualificados

- Investigadores

- Trabajadores que efectúen movimientos intraempresariales dentro de la misma

empresa o grupo de empresas.

■ No será de aplicación a los ciudadanos de la UE por ser beneficiarios de los derechos

de libre circulación y residencia.

52

Internacionalización de la economía españolaMovilidad internacional (cont.)

■ Requisitos generales:

- En los supuestos de estancias no superiores a 3 meses, deberán reunir las

condiciones de entrada previstas en el Reglamento CE 562/2006 (Código de

fronteras Schengen).

- En los supuestos de visados de estancia, deberán acreditar además los

requisitos previstos en el Reglamento CE 810/2009 (Código comunitario de

visados).

- En los supuestos de visados de residencia previstos en el Reglamento UE

265/2010 por el que se modifica el Convenio de aplicación del Acuerdo Schengen

y el Reglamento CE 562/20056, por lo que se refiere a visados de larga duración,

así como para las autorizaciones de residencia, deberán acreditar los siguientes

requisitos:

● No encontrarse irregularmente en territorio español

● Ser mayor de 18 años

● Contar con un seguro público o privado de enfermedad concertado con una Entidad

aseguradora autorizada para operar en España.

53

Internacionalización de la economía españolaMovilidad internacional (cont.)

● Carecer de antecedentes penales en España y países donde haya residido en los

últimos 5 años.

● No figurar como rechazable en países con los que España tenga firmado un convenio

en tal sentido.

● Contar con recursos económicos suficientes para sí y para los miembros de su familia

durante su período de residencia en España.

● Abonar la tasa por tramitación de la autorización o visado.

- El cónyuge o hijos menores de 18 años podrán solicitar, conjunta y simultánea o

sucesivamente, la autorización y en su caso el visado. Deberá acreditar el

cumplimiento de los requisitos del apartado anterior.

54

Internacionalización de la economía españolaMovilidad internacional (cont.)

■ Inversores

■ Podrán solicitar visado de estancia o de residencia para inversores.

■ Se entiende por inversión significativa de capital:

- Inversión inicial por valor igual o superior a 2 millones de euros en deuda pública, o a 1 millón

de euros en acciones o participaciones de empresas españolas o depósitos bancarios.

- Adquisición de bienes inmuebles en España por valor igual o superior a 500.000 euros.

- Proyecto empresarial considerado de interés general y con al menos una de las siguientes

condiciones: creación de empleo, inversión con impacto socioeconómico o aportación

relevante a la innovación científica y/o tecnológica.

55

Internacionalización de la economía españolaMovilidad internacional (cont.)

■ Para la concesión del visado se exigirá acreditar haber realizado la inversión

significativa.

■ La concesión del visado permitirá residir en España durante al menos 1 año.

■ Para períodos superiores a 1 año, podrán ser provistos de una autorización de

residencia con validez en todo el territorio nacional si cumplen determinados requisitos:

- Ser titular de un visado de residencia para inversores o hallarse dentro de los 90 días

siguientes a su caducidad.

- Haber viajado a España al menos una vez durante el período autorizado a residir.

- Y demostrar haber mantenido la inversión de un valor igual o superior al mínimo requerido.

■ Validez inicial de la autorización: 2 años. Podrá solicitarse prórroga por el mismo plazo.

56

Internacionalización de la economía españolaMovilidad internacional (cont.)

■ Emprendedores

■ Los extranjeros podrán solicitar un visado para entrar y permanecer en España por un

periodo de 1 año con el fin único o principal de llevar a cabo los trámites previos para

poder desarrollar una actividad emprendedora

■ Los titulares del visado previsto en el apartado anterior, no necesitarán solicitar visado

para acceder a la situación de residencia para emprendedores.

■ Aquellos extranjeros que soliciten entrar en España o que siendo titulares de una

autorización de estancia o residencia o visado pretendan iniciar, desarrollar o dirigir una

actividad económica como emprendedor, podrán ser provistos de una autorización de

residencia para actividad empresarial, que tendrá validez en todo el territorio nacional.

■ A este efecto se entenderá como actividad emprendedora aquella que sea de

carácter innovador con especial interés económico para España y a tal efecto cuente

con un informe favorable del órgano competente de la Administración General del

Estado.

57

Internacionalización de la economía españolaMovilidad internacional (cont.)

■ Para la valoración se tendrá en cuenta especialmente y con carácter prioritario

la creación de puestos de trabajo en España. Asimismo, se tendrá en cuenta:

- a) El perfil profesional del solicitante.

- b) El plan de negocio, incluyendo el análisis de mercado, servicio o producto, y la

financiación.

- c) El valor añadido para la economía española, la innovación u oportunidades de

inversión.

58

Internacionalización de la economía españolaMovilidad internacional (cont.)

■ Profesionales altamente cualificados

Podrán solicitar una autorización de residencia para profesionales altamentecualificados, que tendrá validez en todo el territorio nacional, las empresas querequieran la incorporación en territorio español de profesionales extranjeros para eldesarrollo de una relación laboral o profesional incluida en alguno de los siguientessupuestos:

■ a) Personal directivo o altamente cualificado, cuando la empresa o grupo deempresas reúna alguna de las siguientes características:

- Promedio de plantilla durante los 3 meses inmediatamente anteriores a la solicitudsuperior a 250 trabajadores en España.

- Volumen de cifra neta anual de negocios en España > 50 millones de euros, ovolumen de fondos propios o patrimonio neto en España > a 43 millones de euros.

- Inversión bruta media anual procedente del exterior no inferior a 1 millón de euros enlos tres años inmediatamente anteriores a la solicitud.

- Empresas con un valor de stock inversor o posición, según los últimos datos delRegistro de Inversiones Exteriores del Ministerio de Economía > a 3 millones deeuros.

- Pertenencia a un sector estratégico en el caso de pymes.

59

Internacionalización de la economía españolaMovilidad internacional (cont.)

■ b) Personal directivo o altamente cualificado que forme parte de un proyecto

empresarial que suponga, alternativamente y siempre que la condición

alegada en base a este supuesto sea considerada y acreditada como de

interés general.

- Incrementos significativos en la creación de puestos de trabajo directos.

- Mantenimiento del empleo.

- Incremento significativos en la creación de puestos de trabajo en el sector de la

actividad o ámbito geográfico en el que se vaya a desarrollar la actividad.

- Una inversión extraordinaria con impacto socioeconómico de relevancia en ese

ámbito geográfico.

- Razones de interés para la política comercial y de inversión de España.

- Aportación relevante a la innovación científica y/o tecnológica.

■ c) Graduados, postgraduados de universidades y escuelas de negocios de

reconocido prestigio.

60

■ Formación, Investigación, desarrollo e innovación

Los extranjeros que pretendan entrar en España, o que siendo titulares de unaautorización de estancia y residencia, deseen realizar actividades de formación,investigación, desarrollo e innovación en entidades públicas o privadas, deberánestar provistos del correspondiente visado o de una autorización de residenciapara formación o investigación en los siguientes casos:

■ Personal investigador al que se refieren el artículo 13 y la disposición adicional1ª de la Ley 14/2011, 1 de junio, de la Ciencia, la Tecnología y la Investigación.

■ Personal científico y técnico que lleva a cabo trabajos de I+D+i en entidadesempresariales o centros de I+D+i establecidos en España.

■ Investigadores acogidos en el marco de un convenio por organismos deinvestigación públicos o privados

■ Profesores contratados por universidades, órganos o centros de educaciónsuperior e investigación o escuelas de negocios establecidos en España.

Internacionalización de la economía españolaMovilidad internacional (cont.)

61

■ Traslado intraempresarial

Aquellos extranjeros que se desplacen a España en el marco de una relación

laboral, profesional o por motivos de formación profesional, con una empresa o

grupo de empresas establecida en España o en otro país deberán estar provistos

del correspondiente visado de acuerdo con la duración del traslado y de una

autorización de residencia por traslado intraempresarial, que tendrá validez en

todo el territorio nacional.

■ Requisitos:

- Existencia de una actividad empresarial real.

- Titulación superior o equivalente, o en su caso, experiencia mínima de tres años.

- Existencia de una relación laboral o profesional, previa y continuada, de tres

meses con una o varias de las empresas del grupo.

- Documentación de la empresa que acredite el traslado.

Internacionalización de la economía españolaMovilidad internacional (cont.)

Ley de apoyo a los emprendedores y su internacionalización:

contratación con entes públicos

63

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedores

■ Modificación del TRLCSP en los siguientes aspectos:

■ Uniones de empresarios.

■ Exigencia de clasificación.

■ Garantías para la contratación pública.

■ Pagos a subcontratistas y suministradores.

■ Reducción del plazo de demora en el pago para que el contratista pueda

optar por la resolución contractual.

64

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedores

■ Uniones de empresarios

■ Medida: Los empresarios pueden darse de alta en el Registro Oficial de

Licitadores y Empresas Clasificadas del Estado y hacer constar en el mismo

su interés en formar UTE.

■ Objetivo: Que los pequeños emprendedores que se dediquen a una misma

actividad puedan ponerse en contacto con otros empresarios para constituir

una UTE para que así puedan alcanzar –en conjunto- las condiciones que se

les exige en los pliegos de licitación.

65

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedores

■ Exigencia de clasificación

■ Medida: Se elevan los umbrales para la exigencia de la clasificación.

- En contratos de obra: pasa de 350.000 € a 500.000 €.

- En contratos de servicio: pasa de 120.000 € a 200.000 €.

■ Objetivo: Eliminar una traba para el acceso a las licitaciones de mayor

cuantía (muchas empresas, en especial aquellas de menor tamaño o de

nueva creación, no logran cumplir con todos los requisitos exigidos para

obtener la correspondiente clasificación).

66

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedores

■ Garantías para la contratación pública

■ Retención en el precio como garantía admitida.

■ Declaración responsable de cumplimiento de las condiciones para ser

contratista del sector público.

■ Prohibición de discriminación a favor de contratistas previos.

■ Reducción del plazo para la devolución de garantías.

67

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedoresGarantías para la contratación pública (I)

■ Retención en el precio como garantía admitida:

■ Medida: En los contratos de obras, suministros, servicios y gestión de

servicios públicos cuando las tarifas las abone la Administración contratante,

podrá constituirse la garantía exigida mediante retención en el precio,

siempre y cuando en el pliego así se prevea (en tal caso, en el pliego se fijará

la forma y condiciones de la retención.)

■ Objetivo: Facilitar a los licitadores la constitución de garantías exigibles.

■ La acreditación de la constitución de la garantía se hará mediante medios

electrónicos, salvo que en los pliegos se establezca lo contrario.

68

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedoresGarantías para la contratación pública (II)

■ Declaración responsable de cumplimiento de las condiciones para ser contratista

del sector público

■ Medida: Sustituir la aportación inicial de la documentación acreditativa (capacidad y

aptitud) por una declaración responsable.

- Vinculante: Contratos de obras inferiores a 1.000.000 € y en los contratos de suministros y

servicios inferiores a 90.000 €.

- Voluntario: Contratos que superen los anteriores umbrales (PCA).

■ Finalidad:

- Flexibilizar el acceso a los procedimiento de contratación.

- Reducción de costes (únicamente el empresario adjudicatario tendría que presentar la

documentación acreditativa).

■ Momento de presentación: Requerimiento previo a la adjudicación (sin perjuicio de la

facultad del órgano de contratación de solicitar la acreditación en cualquier momento

anterior a la adopción de la propuesta de adjudicación).

■ Momento de cumplimiento de las condiciones: Fase de presentación de propuestas.

69

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedoresGarantías para la contratación pública (III)

■ Prohibición de discriminación a favor de contratistas previos

■ No se podrá otorgar ninguna ventaja directa o indirecta a las empresas que

hayan contratado previamente con cualquier Administración.

■ Serán nulas de pleno derecho todas aquellas disposiciones, actos o

resoluciones emanadas de cualquier órgano de las Administraciones que

otorguen, de forma directa o indirecta, ventajas a las empresas que hayan

contratado previamente con cualquier Administración.

70

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedoresGarantías para la contratación pública (IV)

■ Reducción del plazo para la devolución de garantías

■ Se reduce de 12 a 6 meses la obligación de devolución de garantías cuando

la empresa adjudicataria sea una PYME.

71

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedores

■ Pagos a subcontratistas y suministradores

■ Mayor control de los pagos que los contratistas deben hacer a los

subcontratistas y suministradores.

■ Obligaciones de información para el contratista (a solicitud del órgano de

contratación):

- Relación de subcontratistas y suministradores (incluyendo las condiciones de

subcontratación que guarden relación directa con el plazo de pago).

- Justificante de cumplimiento de los pagos a los subcontratistas y suministradores.

■ Inclusión de las obligaciones de información en el anuncio de licitación, PCA

o contrato. Se considerarán “condiciones esenciales de ejecución”, cuyo

incumplimiento puede dar lugar a la imposición de las penalidades que, a tal

efecto, se contengan en los pliegos (incluso puede tipificarse como causa de

resolución contractual).

72

Novedades jurídico-administrativasMedidas para impulsar la contratación pública con emprendedores

■ Reducción del plazo de demora en el pago para que el contratista pueda optar por

la resolución contractual

■ Se reduce de 8 a 6 meses el plazo de demora para solicitar la resolución del

contrato en caso de que la empresa adjudicataria sea una PYME.

■ Demora de la Administración en el pago:

■ Plazo de pago (regla): 30 días desde factura.

■ Efectos de la demora: intereses de demora y costes de cobro.

■ Procedimiento de reclamación:

- Reclamación previa en vía administrativa (plazo de 1 mes para resolver).

- Reclamación judicial (recurso contencioso-administrativo):

● Medida cautelar (pago inmediato deuda).

● Costas judiciales.