LA AUDITORIA FINANCIERA

Mg. MIGUEL DÍAZ INCHICAQUI

LOS RIESGOS EN AUDITORÍA ¿Qué es un riesgo? Es

la posibilidad de ocurrencia de un evento, hecho o transacción que podría originar un perjuicio para la empresa o entidad. Estos están presentes en toda actividad humana por lo de “Errar es humano”, y en los negocios por no observar los preceptos y especificaciones de la administración.

CPC MIGUEL DÍAZ INCHICAQUI 2

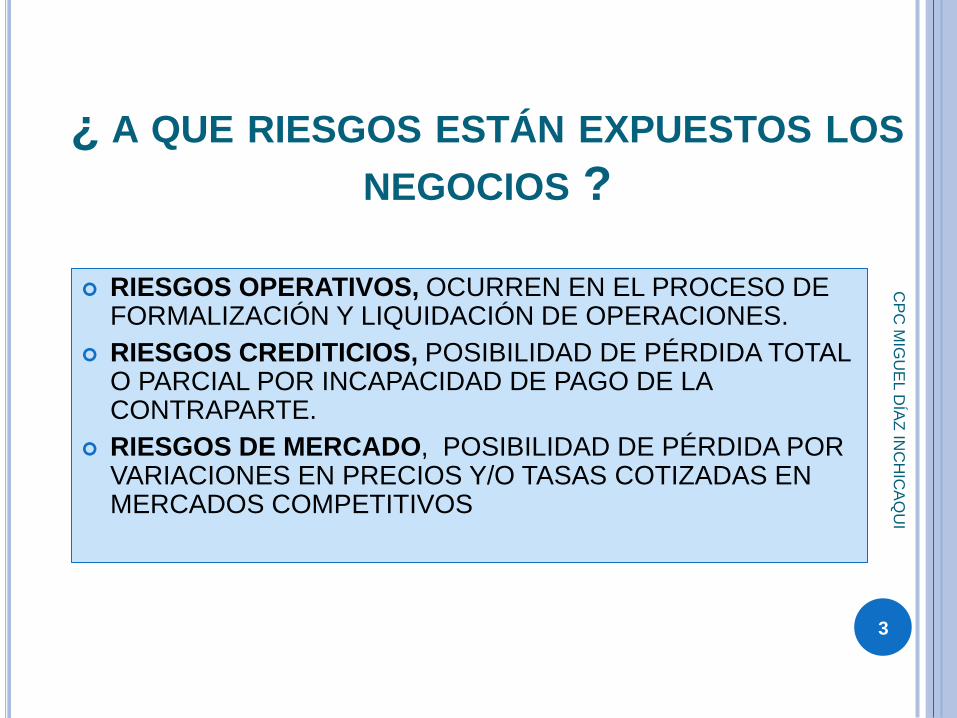

¿ A QUE RIESGOS ESTÁN EXPUESTOS LOS

NEGOCIOS ?

RIESGOS OPERATIVOS, OCURREN EN EL PROCESO DE FORMALIZACIÓN Y LIQUIDACIÓN DE OPERACIONES.

RIESGOS CREDITICIOS, POSIBILIDAD DE PÉRDIDA TOTAL O PARCIAL POR INCAPACIDAD DE PAGO DE LA CONTRAPARTE.

RIESGOS DE MERCADO, POSIBILIDAD DE PÉRDIDA POR VARIACIONES EN PRECIOS Y/O TASAS COTIZADAS EN MERCADOS COMPETITIVOS

3

CP

C M

IGU

EL D

ÍAZ

INC

HIC

AQ

UI

CP

C M

IGU

EL D

ÍAZ

INC

HIC

AQ

UI

4

LOS RIESGOS DE NEGOCIOS

RIESGO PROFESIONAL

RIESGOS DE AUDITORÍA

RIESGOS DE SATISFACCIÓN

AL CLIENTE

INHERENTE

DE CONTROL DETECCION

LOS RIESGOS EN AUDITORÍA

RIESGO PROFESIONAL

Posibilidad que el auditor se involucre con entidades y/o personas que afecten su imagen profesional. Este riesgo esta vigente desde la elaboración de la propuesta y posteriormente en la etapa de planeamiento debe tomar conocimiento máximo de la entidad a auditar, de los propietarios, funcionarios, asesores, clientes, proveedores, etc.

CPC MIGUEL DÍAZ INCHICAQUI 5

RIESGO DE SATISFACCIÓN AL CLIENTE

Posibilidad que el auditor no satisfaga las expectativas al cliente; para evitar ello debe ser persuasivo, con los requerimientos técnicos de su cliente, es decir llegar a determinar las expectativas no satisfechas, para brindar un asesoramiento adecuado en el desarrollo de la información, en la evaluación de procesos de negocios, en la revisión de una cuenta o un componente etc.

CPC MIGUEL DÍAZ INCHICAQUI 6

RIESGO INHERENTE

Es un Riesgo de Negocios que

la entidad no ha podido controlar (Riesgo residual). Este riesgo puede afectar a una cuenta o a un componente en particular.

Este Riesgo debe identificarse desde el contexto o ambiente donde desarrolla sus actividades el ente, ya que todos los negocios están influenciados por factores económicos, financieros, tecnológicos, sociales, políticos etc.

CPC MIGUEL DÍAZ INCHICAQUI 7

RIESGO DE CONTROL

Posibilidad que el sistema

administrativo y de control implantado por la empresa no prevenga y/o detecte errores, irregularidades significativos, como la falta de protección de activos, controles gerenciales, deficiencias en el calculo de las planillas etc. Si se tienen sistemas de control eficientes, estos ayudan a mitigar el nivel del riesgo inherente.

CPC MIGUEL DÍAZ INCHICAQUI 8

RIESGO DE DETECCIÓN

Posibilidad que el informe de auditoría exprese una opinión errada, producto de la aplicación de procedimientos que no hayan identificado los riesgos inherentes y de control. Es decir existe la posibilidad de que los procedimientos de auditoria seleccionados no hayan detectado errores o irregularidades existentes en los EE.FF.

CPC MIGUEL DÍAZ INCHICAQUI 9

CPC MIGUEL DÍAZ INCHICAQUI

10

Errores significativos

RIESGOINHERENTE

Detectados por los

controles

RIESGO DECONTROL

Detectados por los

procedimientos de auditoría

RIESGO DEDETECCION

Opinión errónea

SI

NO

NO

RIESGO DE AUDITORIA

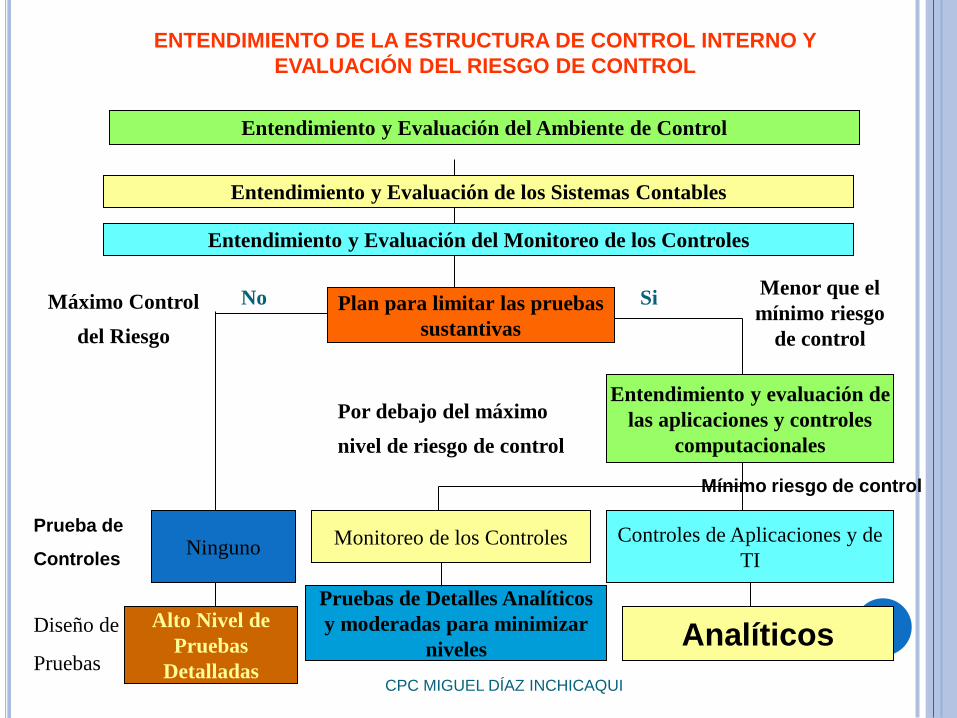

ENTENDIMIENTO DE LA ESTRUCTURA DE CONTROL INTERNO Y

EVALUACIÓN DEL RIESGO DE CONTROL

11

CPC MIGUEL DÍAZ INCHICAQUI

Entendimiento y Evaluación del Ambiente de Control

Entendimiento y Evaluación del Monitoreo de los Controles

Entendimiento y Evaluación de los Sistemas Contables

Plan para limitar las pruebas

sustantivas

Entendimiento y evaluación de

las aplicaciones y controles

computacionales

Controles de Aplicaciones y de

TI

Analíticos

Pruebas de Detalles Analíticos

y moderadas para minimizar

niveles

Alto Nivel de

Pruebas

Detalladas

Ninguno Monitoreo de los Controles

Prueba de

Controles

Diseño de

Pruebas

Menor que el

mínimo riesgo

de control

Mínimo riesgo de control

Por debajo del máximo

nivel de riesgo de control

Máximo Control

del Riesgo

No Si

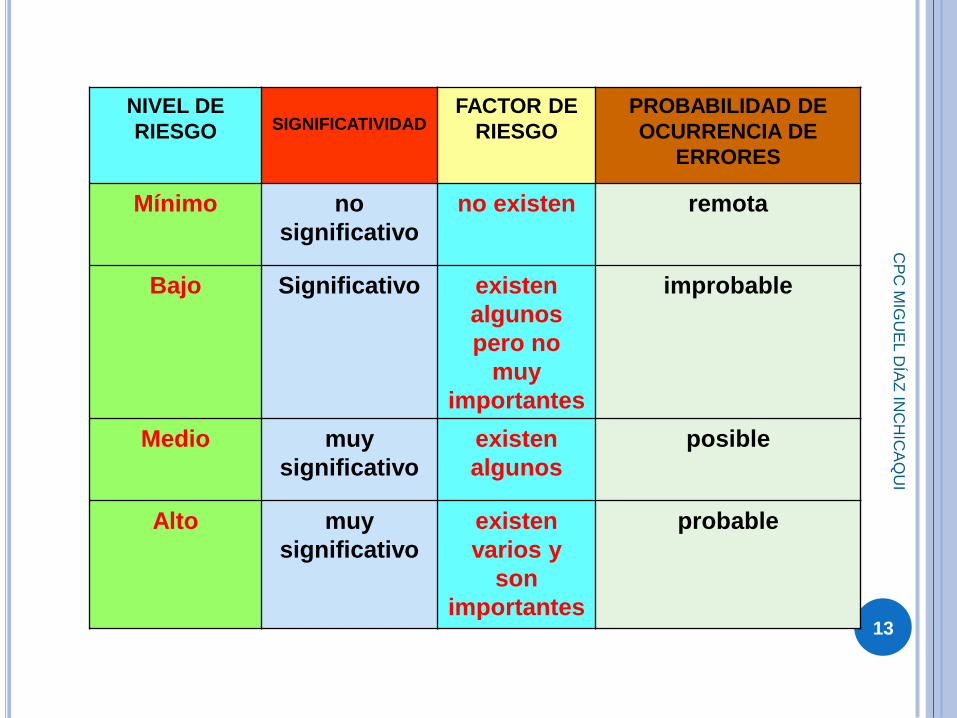

RIESGO GLOBAL

La acumulación de los riesgos de auditoría puede analizarse con la finalidad de proyectar la probabilidad de ocurrencia de errores, con relación a los factores de riesgo.

CPC MIGUEL DÍAZ INCHICAQUI 12

CP

C M

IGU

EL D

ÍAZ

INC

HIC

AQ

UI

13

NIVEL DE

RIESGO

SIGNIFICATIVIDAD FACTOR DE

RIESGO

PROBABILIDAD DE

OCURRENCIA DE

ERRORES

Mínimo no

significativo

no existen remota

Bajo Significativo existen

algunos

pero no

muy

importantes

improbable

Medio muy

significativo

existen

algunos

posible

Alto muy

significativo

existen

varios y

son

importantes

probable