Generación de valor a través de la

optimización de los procesos de

recolección de cobranza

Juan Sadurní Managing Director Finance & Risk Accenture

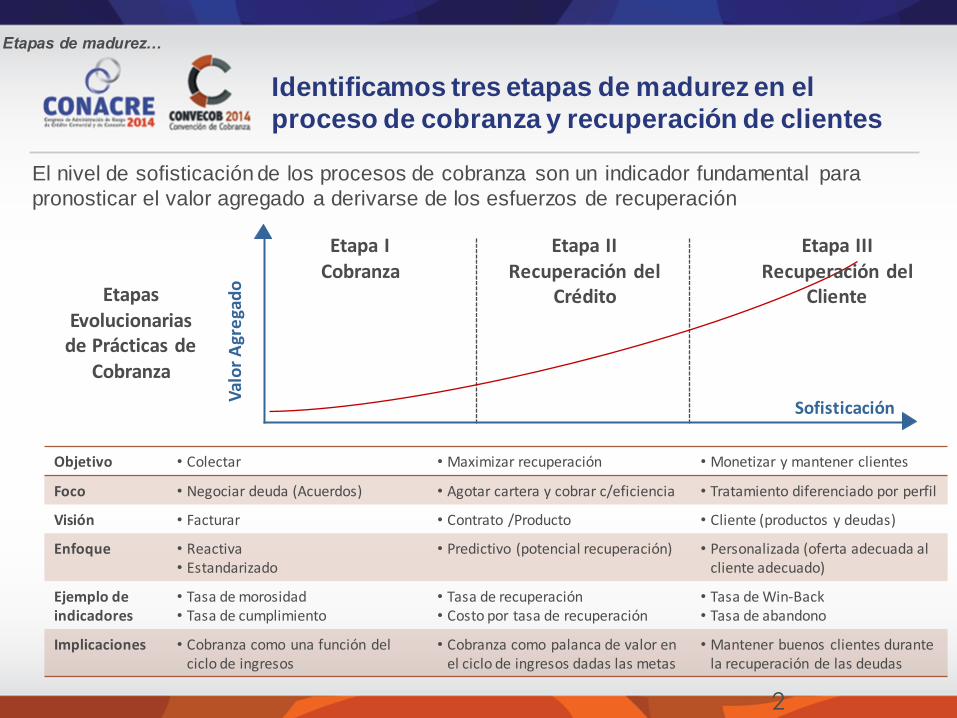

Identificamos tres etapas de madurez en el

proceso de cobranza y recuperación de clientes

Etapas de madurez…

Etapa I Cobranza

Etapa II Recuperación del

Crédito

Val

or

Agr

ega

do

Sofisticación

El nivel de sofisticación de los procesos de cobranza son un indicador fundamental para

pronosticar el valor agregado a derivarse de los esfuerzos de recuperación

Etapas Evolucionarias

de Prácticas de Cobranza

Objetivo • Colectar • Maximizar recuperación • Monetizar y mantener clientes

Foco • Negociar deuda (Acuerdos) • Agotar cartera y cobrar c/eficiencia • Tratamiento diferenciado por perfil

Visión • Facturar • Contrato /Producto • Cliente (productos y deudas)

Enfoque • Reactiva • Estandarizado

• Predictivo (potencial recuperación) • Personalizada (oferta adecuada al cliente adecuado)

Ejemplo de indicadores

• Tasa de morosidad • Tasa de cumplimiento

• Tasa de recuperación • Costo por tasa de recuperación

• Tasa de Win-Back • Tasa de abandono

Implicaciones • Cobranza como una función del ciclo de ingresos

• Cobranza como palanca de valor en el ciclo de ingresos dadas las metas

• Mantener buenos clientes durante la recuperación de las deudas

Etapa III Recuperación del

Cliente

2

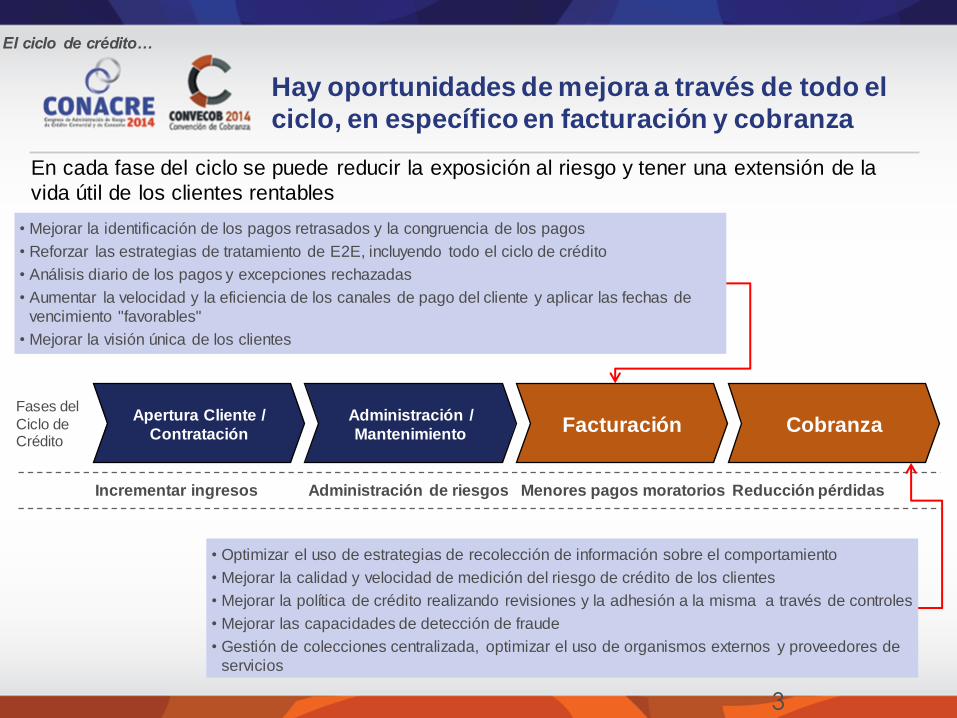

Hay oportunidades de mejora a través de todo el

ciclo, en específico en facturación y cobranza

El ciclo de crédito…

• Optimizar el uso de estrategias de recolección de información sobre el comportamiento

• Mejorar la calidad y velocidad de medición del riesgo de crédito de los clientes

• Mejorar la política de crédito realizando revisiones y la adhesión a la misma a través de controles

• Mejorar las capacidades de detección de fraude

• Gestión de colecciones centralizada, optimizar el uso de organismos externos y proveedores de

servicios

• Mejorar la identificación de los pagos retrasados y la congruencia de los pagos

• Reforzar las estrategias de tratamiento de E2E, incluyendo todo el ciclo de crédito

• Análisis diario de los pagos y excepciones rechazadas

• Aumentar la velocidad y la eficiencia de los canales de pago del cliente y aplicar las fechas de

vencimiento "favorables"

• Mejorar la visión única de los clientes

Administración /

Mantenimiento

Apertura Cliente /

Contratación Facturación Cobranza

En cada fase del ciclo se puede reducir la exposición al riesgo y tener una extensión de la

vida útil de los clientes rentables

Fases del

Ciclo de Crédito

Administración de riesgos Menores pagos moratorios Incrementar ingresos Reducción pérdidas

3

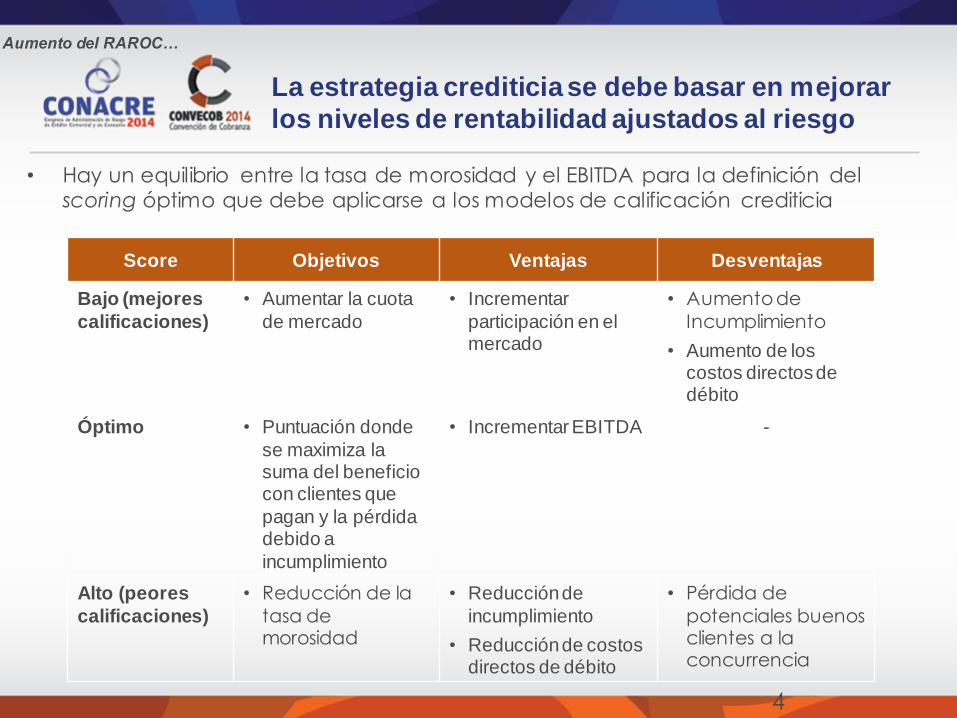

La estrategia crediticia se debe basar en mejorar

los niveles de rentabilidad ajustados al riesgo

Aumento del RAROC…

Score Objetivos Ventajas Desventajas

Bajo (mejores

calificaciones)

• Aumentar la cuota

de mercado

• Incrementar

participación en el mercado

• Aumento de

Incumplimiento

• Aumento de los costos directos de débito

Óptimo • Puntuación donde

se maximiza la suma del beneficio con clientes que

pagan y la pérdida debido a

incumplimiento

• Incrementar EBITDA -

Alto (peores

calificaciones)

• Reducción de la

tasa de morosidad

• Reducción de

incumplimiento

• Reducción de costos directos de débito

• Pérdida de

potenciales buenos clientes a la concurrencia

4

• Hay un equilibrio entre la tasa de morosidad y el EBITDA para la definición del scoring óptimo que debe aplicarse a los modelos de calificación crediticia

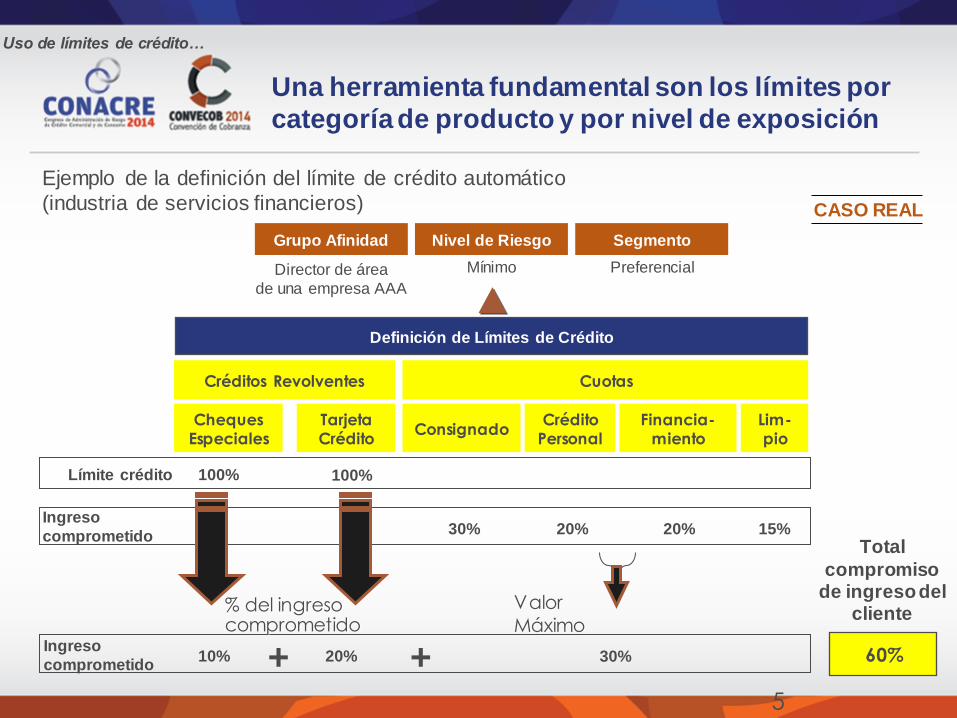

Una herramienta fundamental son los límites por

categoría de producto y por nivel de exposición

Uso de límites de crédito…

Definición de Límites de Crédito

Créditos Revolventes

Cheques Especiales

Tarjeta Crédito

Cuotas

Crédito Personal

Financia-miento

Consignado Lim-pio

100% 100% Límite crédito

30% 20% Ingreso

comprometido 20% 15%

10% 20% + + 30% 60%

Total

compromiso de ingreso del

cliente Valor

Máximo % del ingreso comprometido

Mínimo Preferencial Director de área

de una empresa AAA

Grupo Afinidad Nivel de Riesgo Segmento

Ejemplo de la definición del límite de crédito automático

(industria de servicios financieros) CASO REAL

Ingreso

comprometido

5

Nuestra experiencia sugiere que existen algunos

problemas comunes en los procesos de cobranza

• Facturación y cobro no se consideran áreas clave para generar ingresos

• Poca utilización de la cobranza a través de canales y fechas con menor riesgo (por ejemplo, pago automático)

• Falta de integración entre los sistemas de facturación y cobro dan como

resultado bases de datos obsoletas

• Existencia de varios procesos y plataformas de recolección en productos o

empresas pertenecientes a un mismo conglomerado

• Problemas de integración entre los sistemas que impiden la consolidación de las deudas de clientes para su renegociación o reestructuración

• Idéntico tratamiento para todos los clientes, sin distinción entre los segmentos, perfiles de deuda, producto, etc.

• Baja inversión en la capacitación del personal de cobranza, lo que afecta

directamente el proceso de recuperación de créditos, ya que resulta en:

– “Comoditización” de los diferentes tipos de clientes

– Diálogo pobre por desconocimiento de políticas, productos y el cliente

• Dificultades para almacenar información (campañas, informes, etc.)

Uso de límites de crédito…

6

Percibimos una tendencia positiva en los

modelos de facturación y gestión de cobranza

La evolución en la facturación y cobranza…

7

• Bajo nivel de atención a los canales de

facturación

• Conflictos entre marketing y operaciones durante la elaboración de políticas de cobro

• Estrategias de mitigación de riesgos que afectan a una etapa definida del ciclo de vida de un cliente

• Se centran en la reducción de costos de las operaciones de facturación y cobro

• Varias agencias deben utilizarse para la cobranza, a fin de maximizar el resultado

• Gasto ineficiente del proceso de recolección

• El débil desempeño del área de cobranza

Enfoque Tradicional… Evolución a …

• La administración de la "brecha" entre marketing y

operaciones en la recuperación de créditos

• Se centran en la maximización de los ingresos por cliente o segmento

• Estrategias definidas para etapas específicas e integradas y en acuerdo con el ciclo de vida de los clientes

• Utilización de la cobranza como un canal adicional para el contacto con el cliente

• Optimización de la cobranza a través de controles de intensidad y formas de recuperación con una mayor penetración

• Construcción de métodos para monitorear la cobranza para verificar la eficiencia del proceso

• Monitoreo del índice general de incumplimiento con el índice general de pérdidas

• Optimización de envíos al Buró de Crédito

Los modelos de alto rendimiento se centran en el

cliente, y no sólo en la recuperación de créditos

Componentes de facturación y cobranza…

8

Tecnologías de Apoyo

Componentes de Alto Desempeño en Modelos de Facturación y Cobranza

Estrategia de Facturación y Cobranza

Gestión del Desempeño y Mejora Continua

Clientes

Segmentados

Outsourcing

de Cobranza

Planificación

de la

Capacidad

Estructura

Org.

Optimizada

• Definición del modelo de

actuación para cada perfil de pago de clientes

(capacidad vs. disposición

a pagar)

• Definición y estructuración

de las técnicas para la mejora de procesos

• Definición del

modelo de gestión y

seguimiento de

los indicadores

• Desarrollo de un

panel de control para los

indicadores

• Definición del modelo de

contratación de proveedores y el modelo de pago

• Optimización de datos de clientes (KYC)

• Gestión de proveedores con cargos equilibrados

• Capacidad interna

vs. externa

• Revisión de la

estructura de la organización con

el fin de permitir

una mayor sinergia entre los

distintos procesos de

recolección

• Separación de la

estrategia y la

operación

• Tratamiento de los procesos de facturación y

cobro como parte de la relación con el cliente

• Recuperación de clientes versus recuperación

del crédito

Facturación

Optimizada

• Adopción de

mejores prácticas para

optimizar el

proceso de facturación

(p.e.: fecha de pago y canal

con mayor tasa

de éxito)

• Definición del marco

tecnológico para satisfacer necesidades

estratégicas,

operacionales y de monitoreo

• Optimización de procesos

Un proceso de facturación eficiente reduce la

controversias y logra una mejor administración

9

Componentes de facturación y cobranza…

El proceso de compilación de información

apropiado (cliente y producto)

Verificación completa y precisa de los valores de

facturación / cobranza en el tiempo definido

Reducir al mínimo las disputas de clientes y la

necesidad de ajustes

Automatizar el proceso de conciliación y

monitoreo de problemas abiertos

Acción rápida y eficaz dentro del proceso de

cobranza

Gestión eficiente de los indicadores y controles

enfocados en asegurar los ingresos

Uso de la fecha y canal de pago con mayor

eficiencia

Pasos con impacto directo del proceso de facturación

• Identificar la divergencia de registro del

cliente durante el proceso de conciliación

• Aplicación de las mejores prácticas de

conciliación de pagos y control

• Monitoreo de resultados y controles de todo

el proceso

• Administración y optimización de los canales

disponibles y fechas de pago

Drivers para una facturación eficiente

La segmentación permite un tratamiento

diferenciado de cada grupo de interés

10

Clientes segmentados…

Objetivos de la segmentación del cliente para cobranza

• Priorizar esfuerzos basados en

ROI esperado: La comprensión de los clientes con una mayor probabilidad de pago con base en

la cobranza

• Mejorar el entendimiento de qué canales son más eficaces para

cada público

• Crear una metodología sistemática para la

personalización del trato sobre la base de criterios tales como la demografía, historial de pagos,

historial de contactos o la razón de por que se delinque

• Crear valor y minimizar la

pérdida de clientes compartiendo los hallazgos con marketing, CRM,

gestión de riesgos, etc.

Segmentación Grupo de clientes con

características comunes

Tratamiento

diferenciado Definición del trato acorde con

las características de cada

segmento

Optimización

Optimizar decisiones de trato

individualizado para maximizar el

valor a nivel individual

Result

&

Caring

Eficacia de la

segmentación

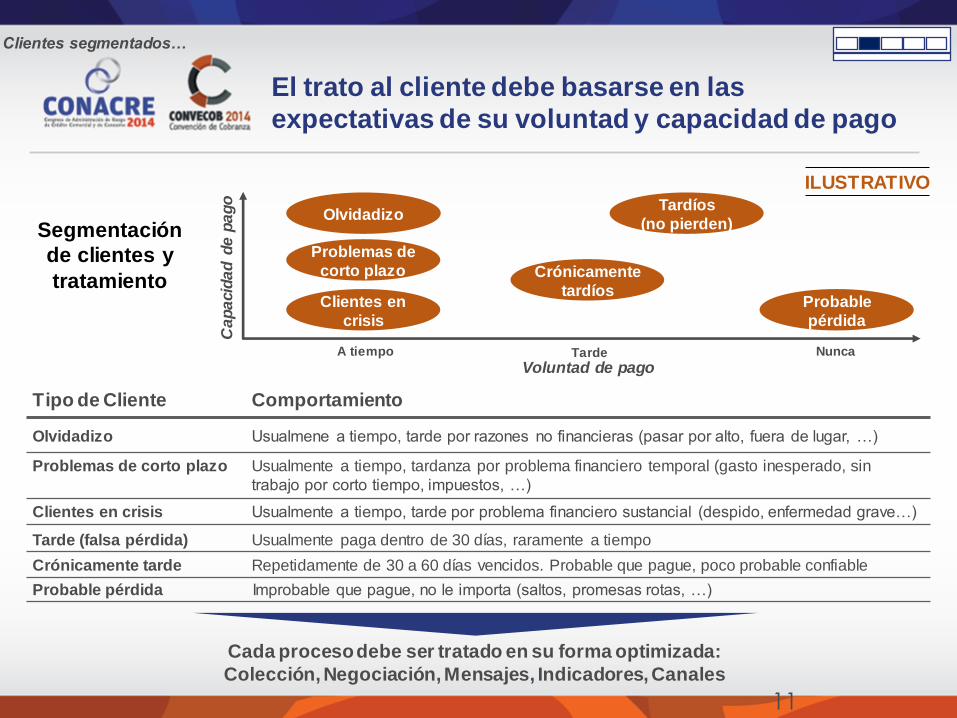

El trato al cliente debe basarse en las

expectativas de su voluntad y capacidad de pago

Clientes segmentados…

Olvidadizo Usualmene a tiempo, tarde por razones no financieras (pasar por alto, fuera de lugar, …)

Tarde (falsa pérdida) Usualmente paga dentro de 30 días, raramente a tiempo

Clientes en crisis Usualmente a tiempo, tarde por problema financiero sustancial (despido, enfermedad grave…)

Probable pérdida Improbable que pague, no le importa (saltos, promesas rotas, …)

Problemas de corto plazo Usualmente a tiempo, tardanza por problema financiero temporal (gasto inesperado, sin

trabajo por corto tiempo, impuestos, …)

Crónicamente tarde Repetidamente de 30 a 60 días vencidos. Probable que pague, poco probable confiable

Voluntad de pago

Ca

pa

cid

ad

de

pa

go

A tiempo Tarde Nunca

Clientes en

crisis

Problemas de

corto plazo

Olvidadizo Tardíos

(no pierden)

Probable

pérdida

Tipo de Cliente Comportamiento

Crónicamente

tardíos

Cada proceso debe ser tratado en su forma optimizada:

Colección, Negociación, Mensajes, Indicadores, Canales

Segmentación

de clientes y

tratamiento

ILUSTRATIVO

11

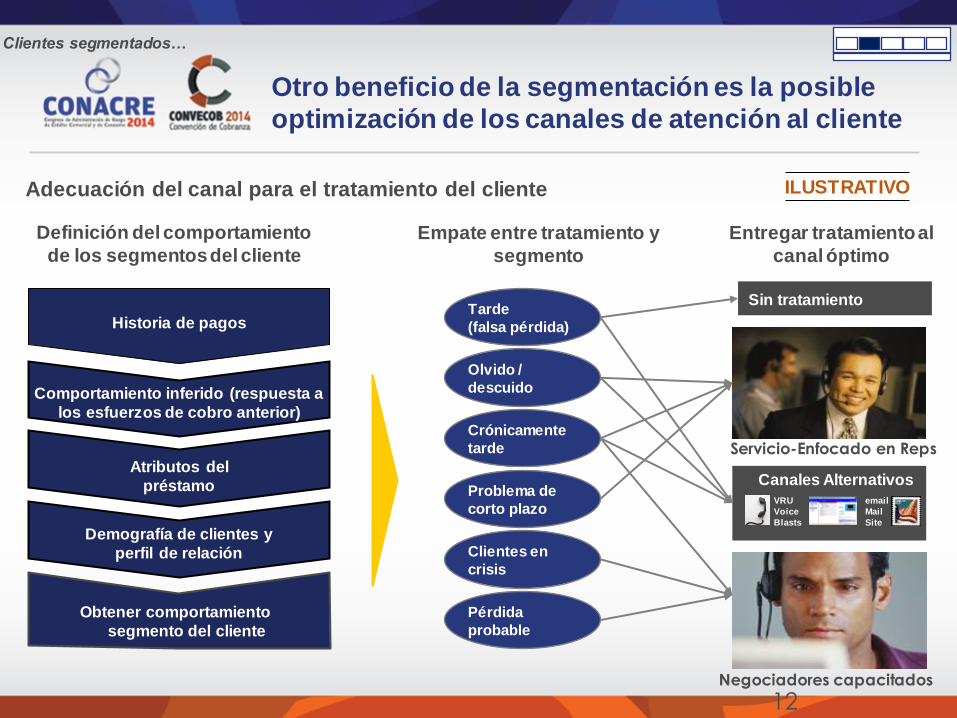

Otro beneficio de la segmentación es la posible

optimización de los canales de atención al cliente

Clientes segmentados…

Servicio-Enfocado en Reps

Canales Alternativos email

Site

Negociadores capacitados

Sin tratamiento

Definición del comportamiento

de los segmentos del cliente

Empate entre tratamiento y

segmento

Entregar tratamiento al

canal óptimo

Crónicamente

tarde

Olvido /

descuido

Tarde

(falsa pérdida)

Problema de

corto plazo

Clientes en

crisis

Pérdida

probable

VRU

Voice

Blasts

Historia de pagos

Comportamiento inferido (respuesta a

los esfuerzos de cobro anterior)

Atributos del

préstamo

Demografía de clientes y

perfil de relación

Obtener comportamiento

segmento del cliente

Adecuación del canal para el tratamiento del cliente ILUSTRATIVO

12

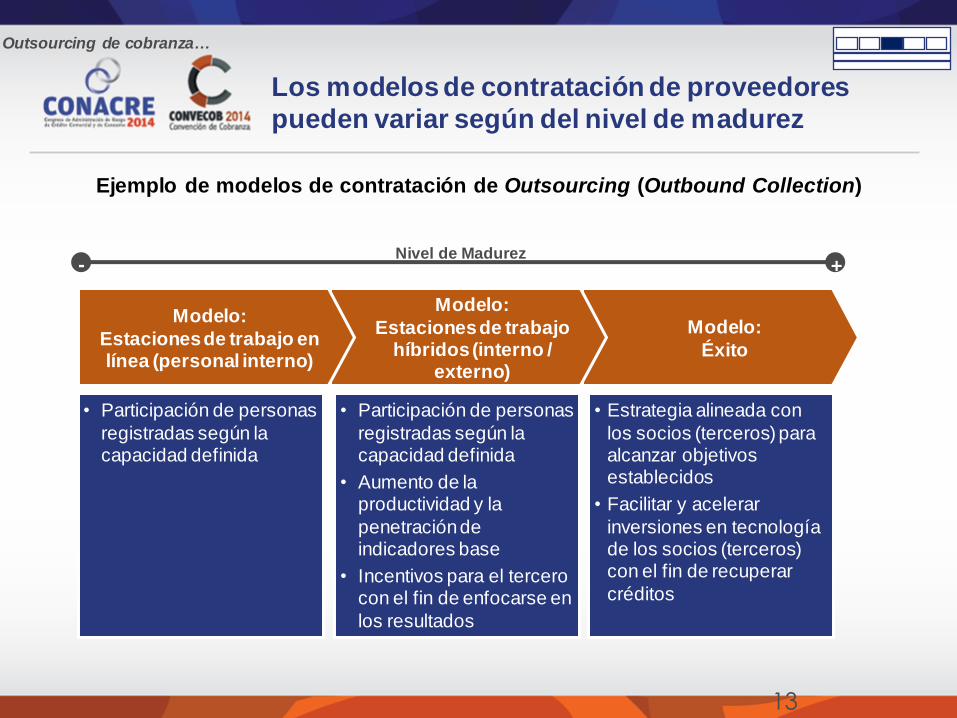

Los modelos de contratación de proveedores

pueden variar según del nivel de madurez

Outsourcing de cobranza…

• Participación de personas

registradas según la capacidad definida

• Participación de personas

registradas según la capacidad definida

• Aumento de la productividad y la

penetración de indicadores base

• Incentivos para el tercero con el fin de enfocarse en

los resultados

• Estrategia alineada con

los socios (terceros) para alcanzar objetivos establecidos

• Facilitar y acelerar

inversiones en tecnología de los socios (terceros) con el fin de recuperar

créditos

Modelo:

Éxito

Modelo:

Estaciones de trabajo híbridos (interno /

externo)

Modelo:

Estaciones de trabajo en línea (personal interno)

Ejemplo de modelos de contratación de Outsourcing (Outbound Collection)

Nivel de Madurez + -

13

Gestionar la capacidad permite optimizar la

operación y evitar OPEX innecesario

Planificación de la capacidad…

• Para períodos sub-dimensionados tiene que haber una estrategia que permite incrementar la fuerza

de trabajo, ya sea por horas extras o el balanceo de las cargas de trabajo de las cobranzas de salida (outbound collections)

• Para períodos sobre-dimensionados de la cobranza de salida se deben mejorar las operaciones con base en la fuerza de trabajo por ejemplo a través de técnicas de negociación. Estos períodos

pueden ser utilizados para compensar horas extras realizadas durante las horas pico

Análisis de Datos Históricos – Base Diaria

Ejemplo de Modelo de

Monitoreo de

Capacidad

Demanded Capacity (month) Average Capacity Dimensioned (day) Contracted Capacity

Capacidad contratada

Date

Promedio de capacidad dimensionada (día) Capacidad demandada (mes)

CASO REAL

14

Los centros de servicios compartidos permiten

optimizar los procesos de facturación y cobranza

Estructura organizacional óptima…

Centro Corporativo

Centro de Servicios Compartidos

Comercial/

Ventas

Logística

Industrial/

Plantas

• Estrategia

• Planificación

• Políticas

• Controles

• Producción y

eficiencia

logística

• Relaciones

• Márgenes de

participación de

Mercado

IT

Fin

an

za

s

Acco

un

ta-

bil

ity HR

Centro de Contacto (Help Desk)

Reporte de Gestión

Fa

ctu

ració

n &

Co

bra

nza

• Costo de

optimización

• Mejora de

Procesos y

estandarización

• Ejecución

Operación

Servicios compartidos: Consolidación de las actividades operacionales que por lo general

se llevan a cabo en forma descentralizada, enfocados en la consolidación, reorganización y

rediseño de procesos, con el fin de prestar servicios por empresas o unidades de negocio

15

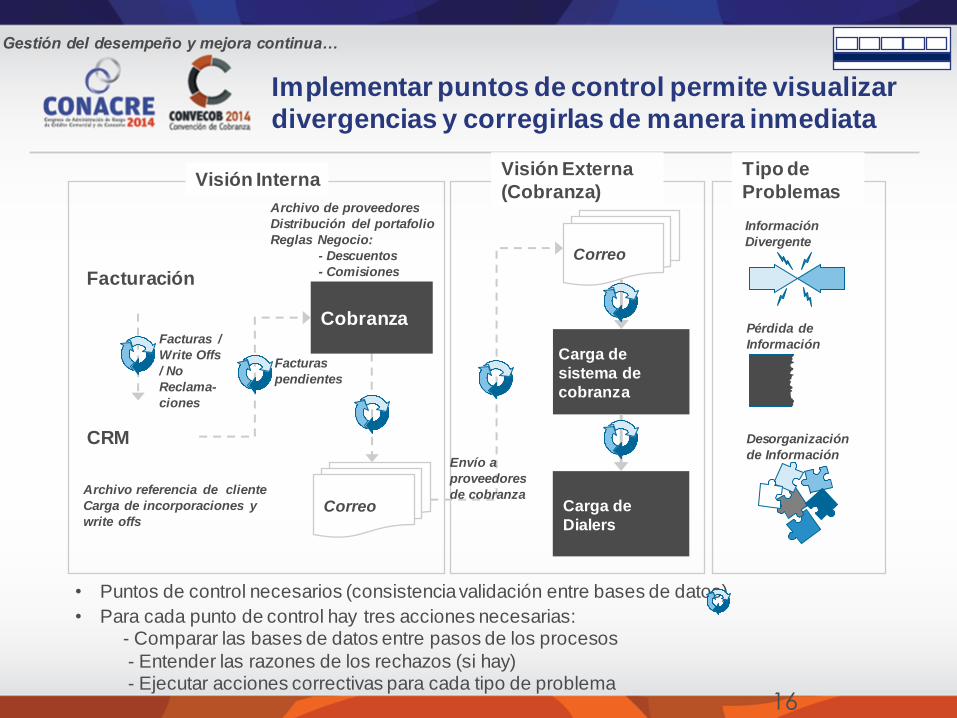

Implementar puntos de control permite visualizar

divergencias y corregirlas de manera inmediata

Gestión del desempeño y mejora continua…

• Puntos de control necesarios (consistencia validación entre bases de datos)

• Para cada punto de control hay tres acciones necesarias: - Comparar las bases de datos entre pasos de los procesos

- Entender las razones de los rechazos (si hay) - Ejecutar acciones correctivas para cada tipo de problema

Carga de

sistema de

cobranza

Carga de

Dialers

Facturación

CRM

Facturas /

Write Offs

/ No

Reclama-

ciones

Archivo referencia de cliente

Carga de incorporaciones y

write offs

Archivo de proveedores

Distribución del portafolio

Reglas Negocio:

- Descuentos

- Comisiones

Visión Interna Visión Externa

(Cobranza)

Cobranza

Correo

Correo

Envío a

proveedores

de cobranza

Facturas

pendientes

Tipo de

Problemas

Información

Divergente

Pérdida de

Información

Desorganización

de Información

16

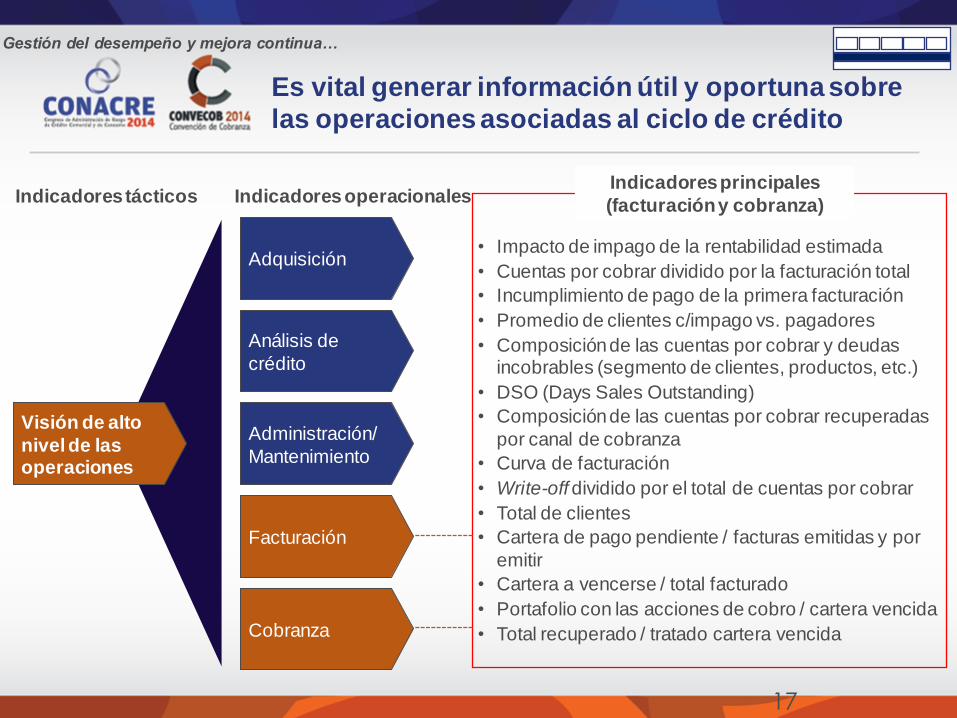

Es vital generar información útil y oportuna sobre

las operaciones asociadas al ciclo de crédito

Gestión del desempeño y mejora continua…

• Impacto de impago de la rentabilidad estimada

• Cuentas por cobrar dividido por la facturación total

• Incumplimiento de pago de la primera facturación

• Promedio de clientes c/impago vs. pagadores

• Composición de las cuentas por cobrar y deudas incobrables (segmento de clientes, productos, etc.)

• DSO (Days Sales Outstanding)

• Composición de las cuentas por cobrar recuperadas

por canal de cobranza

• Curva de facturación

• Write-off dividido por el total de cuentas por cobrar

• Total de clientes

• Cartera de pago pendiente / facturas emitidas y por

emitir

• Cartera a vencerse / total facturado

• Portafolio con las acciones de cobro / cartera vencida

• Total recuperado / tratado cartera vencida

Indicadores tácticos Indicadores operacionales

Adquisición

Análisis de

crédito

Facturación

Cobranza

Administración/

Mantenimiento

Visión de alto

nivel de las operaciones

Indicadores principales

(facturación y cobranza)

17

La tecnología debe facilitar el cumplimiento de

los objetivos de negocio y optimizar la operación

18

Tecnologías de apoyo…

Gestión de

Contractos

Autorizar &

Gestionar

Credito

Mantener

Datos

Maestros

Clientes

Gestión

Ordenes de

Venta

Mantener

CxC Libro &

Aplicar Efectivo

Gestión &

Procesos

Cobranza

Gestionar

Requerimiento

de Clientes

Solicitudes y

Consultas

Gestión &

Procesos

Disputas &

Deducciones

Factura

Cliente

Canales de

interacción

SMS/Wireless E-mail Web IVR Fax/Mail Inbound/Outbound

Infraestruc

-turas

Tecno-

lógicas

Kioskos Retail/Field

Telefonía, Predictiva

Diallers, IVR, CTI &

Calidad Monitoreo

Telefonía &

Desktop

Middleware

Intranet &

Internet

SMS/

Wireless

Gestión del

Conocimiento

Gestión de

Documentos

Inteligencia

de Negocios

Credit Scoring, Puntuación de Comportamiento & Evaluación de Riesgos

Modelos Predictivos, Percepción & Decisiones Analíticas

Identidad de Clientes (Pos ID), Identificacion de Fraudes

Desempeño de la Fuerza de Trabajo, Reportes & Gestión de Calidad

Collections, Recovery & Default Management

EDI (Electronic Data Interchange) / OCR (Optical Character Recognition)

Dispute Management

Adaptación de Control / Pruebas & Aprendizaje

ACH, Lockbox Integrado

& Procesamiento de TC

Fact. Electrónica

Presentación y Pago

Transacción para Facturación Reconciliación & Asegurar Ingresos

Deuda Telefonía Habilitada

Skip Tracing

Información Cliente/

CRM

Sistemas Front-end

Sistema de

Originación y

Captura

Aplicación de

Gestión de Ordenes

ERP &

Sistemas Legados

Aplicaciones de

Gestión & Reportes

Externos & Terceros

de Servicios de

Datos & Productos

Procesos Tecnológicos

FUENTES TECNOLÓGICAS

B2C

B2B

B2B & B2C

Clave

La optimización de la tecnología reduce uno de

los gastos más importantes del ciclo de crédito

• Mejora de la visibilidad de datos para la toma de decisiones (por ejemplo, riesgo de crédito, morosidad, condiciones de financiación)

• Cobranza más rápida

• Menores gastos operativos vinculados a procesamiento de transacciones

• Servicio a cliente mejorado

• Fortalecimiento de los controles internos y eliminación de "excepciones“

• Automatización de actividades transaccionales y repetitivas,

proporcionando más tiempo para realizar actividades críticas de un negocio

• Las empresas gastan típicamente alrededor de 0.2 a 0.6% de su venta en la

facturación y cobro – mayor eficiencia tiene un impacto inmediato en el bottom line

Tecnologías de apoyo…

Generación de valor a través de la

optimización de los procesos de

recolección de cobranza

Juan Sadurní Managing Director Finance & Risk Accenture