27/03/2012

1

Contenido del Módulo IINTRODUCCIÓN AL ESTUDIO Y ANÁLISIS DE LAS NIIF

EL MARCO CONCEPTUAL

Cras. María Diva Ferreri y Ana María Giorla

• Beneficios de la adopción de normas globales• Objetivos• ¿Qué son las NIIF?• Alcance y autoridad de las NIIF• Organismos internacionales emisores de normas• Procedimientos establecidos para la emisión de las NIIF/IFRS

y de las CINIIF/IFRIC• Nomenclaturas de los organismos y de las normas• Evolución de las NIIF/IFRS• Aplicación de las NIIF en Argentina• Listado de las NIIF, IFRS e Interpretaciones vigentes. Mapa

de las NIIF• El Marco Conceptual• Aspectos teóricos sobre los cuales se basan las NIIF y no se

encuentran contemplados en el Marco Conceptual

Introducción a las NIIF

Beneficios de la adopción de normas globales

De acuerdo a lo indicado en el Prólogo de la Edición Españolade las NIIF 2011, los beneficios son los de «proporcionar enlos estados financieros, información comparable,transparente y de alta calidad y otra información que ayudea los inversores, a otros partícipes en los mercados decapitales de todo el mundo y a otros usuarios de lainformación financiera, a tomar decisiones económicas».

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

2

CONSEJO DE NORMAS INTERNACIONALES DE CONTABILIDAD (IASB)

OBJETIVOS INDICADOS EN EL PRÓLOGO DE LAS CITADAS NORMAS

• Desarrollar, en el interés público, un conjunto único de normas deinformación financiera legalmente exigibles y globalmente aceptadas,comprensibles y de alta calidad, basado en principios claramentearticulados. Estas normas deberían requerir en los estados financierosinformación comparable, transparente y de alta calidad y otra informaciónfinanciera que ayude a los inversores, a otros partícipes en varios mercadosde capitales de todo el mundo y a otros usuarios de la informaciónfinanciera a tomar decisiones económicas.

• Promover el uso y la aplicación rigurosa de tales normas.

• Considerar en el cumplimiento de los objetivos indicados anteriormente,cuando sea adecuado, las necesidades de un abanico de tamaños y tipos deentidades en escenarios económicos diferentes.

• Promover y facilitar la adopción de las NIIF, que con las normas einterpretaciones emitidas por el IASB, mediante la convergencia de lasnormas de contabilidad nacionales y las NIIF.

Cras. María Diva Ferreri y Ana María Giorla

¿Qué son las NIIF?

Son las normas e interpretaciones contables emitidas por el IASB

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

3

¿Qué otros documentos adicionales deben ser considerados?

• El Prólogo a las NIIF: porque establece los objetivos yprocedimientos a seguir por el IASB, el alcance,autoridad y calendario de aplicación de las NIIF.

• El Marco Conceptual: las NIIF se basan en el MarcoConceptual, que se refiere a los conceptos subyacentesen la información presentada dentro de los estadosfinancieros. En ausencia de una NIIF específica, ycuando no exista otra que trate temas similares, setomarán las definiciones, criterios de reconocimiento ymedición establecidos en este Marco para los Activos,Pasivos, Ingresos y Gastos.

Cras. María Diva Ferreri y Ana María Giorla

Alcance y autoridad de las NIIF

• El IASB consigue sus objetivos fundamentalmente a través deldesarrollo y publicación de las NIIF, así como promoviendo eluso de tales normas en los estados financieros elaborados conpropósitos generales y en otra información financiera. Estaúltima comprende la información, suministrada fuera de losestados financieros, que ayuda en la interpretación de unconjunto completo de estados financieros o mejora lacapacidad de los usuarios para tomar decisiones económicaseficientes.

• Para desarrollar las NIIF, el IASB trabaja con los emisores denormas nacionales para promover y facilitar la adopción delas NIIF mediante la convergencia de las normas decontabilidad nacionales y las NIIF.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

4

Alcance y autoridad de las NIIF

• Las NIIF establecen los requerimientos dereconocimiento, medición y presentación einformación a revelar que se refieren a lastransacciones y sucesos económicos que sonimportantes en los estados financieros conpropósito de información general.

• Pueden también establecer estos requisitoscon relación a transacciones y sucesos quesurgen de sectores industriales específicos.

Cras. María Diva Ferreri y Ana María Giorla

Alcance y autoridad de las NIIF

• Las NIIF están diseñadas para ser aplicadas en losestados financieros con propósito de informacióngeneral, así como en otras informacionesfinancieras, de todas las entidades con fines delucro (actividades comerciales, industriales,financieras u otras similares, seguros, mutuales.

• Las NIIF no están diseñadas para ser aplicadas alas entidades sin fines de lucro en los sectoresprivado, público, administraciones públicas, peropueden ser utilizadas por éstas.

• El IPSASB prepara normas contables para lasadministraciones públicas y otras entidades delsector público que están basadas en las NIIF.Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

5

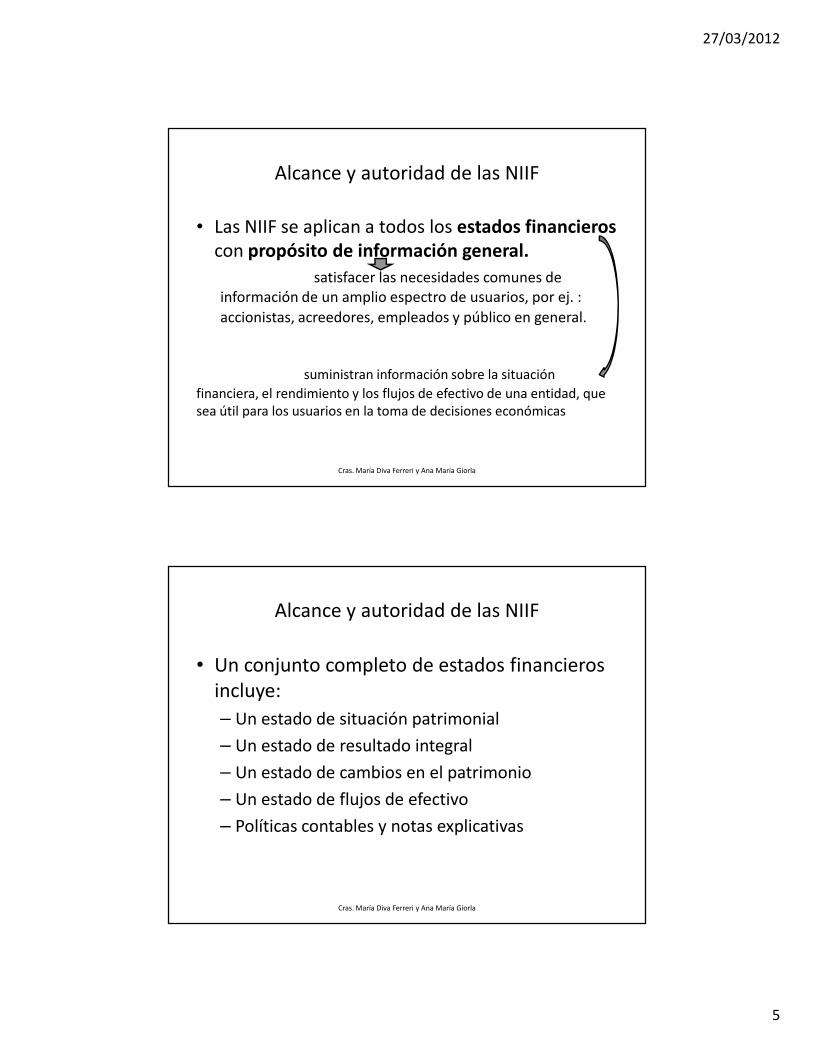

Alcance y autoridad de las NIIF

• Las NIIF se aplican a todos los estados financieroscon propósito de información general.

satisfacer las necesidades comunes de información de un amplio espectro de usuarios, por ej. :

accionistas, acreedores, empleados y público en general.

suministran información sobre la situación

financiera, el rendimiento y los flujos de efectivo de una entidad, que sea útil para los usuarios en la toma de decisiones económicas

Cras. María Diva Ferreri y Ana María Giorla

Alcance y autoridad de las NIIF

• Un conjunto completo de estados financieros incluye:

– Un estado de situación patrimonial

– Un estado de resultado integral

– Un estado de cambios en el patrimonio

– Un estado de flujos de efectivo

– Políticas contables y notas explicativas

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

6

Alcance y autoridad de las NIIF

• Algunas NIIF permiten diferentes tratamientospara transacciones y sucesos dados.

El objetivo del IASB es requerir que las transacciones ysucesos similares sean contabilizados e informados deforma similar, y que las transacciones y sucesos distintossean contabilizados e informados de forma diferente, tantopor una misma entidad en diferentes momentos deltiempo, como por diferentes entidades.

El IASB pretende que no haya posibilidad de elección detratamientos contables, y ha reconsiderado y continuaráreconsiderando, aquellas transacciones y sucesos para loscuales las NIIF permiten una elección en el tratamientocontable, con el objetivo de reducir el número de opciones.

Cras. María Diva Ferreri y Ana María Giorla

Alcance y autoridad de las NIIF

• Las normas aprobadas por el IASB incluyenpárrafos que aparecen en letra negrita y otrosque aparecen en letra normal, pero ambosposeen la misma autoridad.

• Los párrafos en letra negrita indican losprincipios importantes.

• Cada norma individual debe ser leída en elcontexto del objetivo establecido en la propianorma y en el Prólogo.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

7

Alcance y autoridad de las NIIF

• Las Interpretaciones de las NIIF se elaboran,por parte del Comité de Interpretaciones, conel fin de suministrar guías sobre los temasque, en ausencia de tales guías, podríanrecibir un tratamiento divergente oinaceptable.

Cras. María Diva Ferreri y Ana María Giorla

Alcance y autoridad de las NIIF

• La NIC 1 incluye los requerimientos siguientes:

Una entidad cuyos estados financieroscumplan las NIIF efectuará, en las notas, unadeclaración, explícita y sin reservas, de dichocumplimiento.

Una entidad no señalará que sus estadosfinancieros cumplen con las NIIF a menos quesatisfagan todos los requerimientos de éstas.

Cualquier eventual limitación en el alcance deuna NIIF se dejará clara en el texto de la propianorma.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

8

IASB

• Es seleccionado, supervisado y financiado por laFundación del Comité de Normas Internacionalesde Contabilidad (IASC)

• El apoyo financiero procede de las másimportantes firmas de la profesión contable,instituciones financieras privadas y compañíasindustriales de todo el mundo, Bancos Centrales yde Desarrollo, y otras organizacionesprofesionales e internacionales.

Cras. María Diva Ferreri y Ana María Giorla

¿Cómo se emiten las normas?

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

9

Cras. María Diva Ferreri y Ana María Giorla

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

10

Emisor

IASC IASB(hasta 03/01) (desde 04/01)

NORMASInglés Castellano

IAS IFRS NIC NIIFSIC IFRIC Interp. Interp.

Interp. Interp. CIN CINIIF

Cras. María Diva Ferreri y Ana María Giorla

IFRS - NIIF

N° Nombre Observaciones

NIIF 1 Adopción por Primera vez de las NIIF

NIIF 2 Pagos Basados en Acciones

NIIF 3 Combinaciones de Negocios

NIIF 4 Contratos de Seguro

NIIF 5Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas

NIIF 6Exploración y Evaluación de Recursos Minerales

NIIF 7Instrumentos Financieros: Información a Revelar

NIIF 8 Segmentos de OperaciónCras. María Diva Ferreri y Ana María Giorla

27/03/2012

11

IFRS - NIIF

N° Nombre Observaciones

NIIF 9 Instrumentos Financieros Vigencia obligatoria a partir 1-1-2013

permite aplicación anticipada

NIIF 10 Estados financieros consolidadosVigencia a partir del

01/01/2013

NIIF 11Acuerdos conjuntos (incluidas enmiendas IAS 28)

Vigencia a partir del 01/01/2013

NIIF 12Información a revelar sobre participaciones en otras entidades

Vigencia a partir del 01/01/2013

NIIF 13 Medición del Valor Razonable Vigencia a partir del 01/01/2013

Cras. María Diva Ferreri y Ana María Giorla

IFRS - NIIF

N° Nombre Observaciones

NIC 1 Presentación de Estados Financieros

NIC 2 Inventarios

NIC 7 Estados de Flujos de Efectivo

NIC 8Políticas Contables - Cambios en las Estimaciones Contables y Errores

NIC 10Hechos Ocurridos después de la fecha del balance

NIC 11 Contratos de Construcción

NIC 12 Impuesto a las Ganancias

NIC 16 Propiedades, Planta y EquipoCras. María Diva Ferreri y Ana María Giorla

27/03/2012

12

IFRS - NIIF

N° Nombre Observaciones

NIC 17 Arrendamientos

NIC 18 Ingresos de Actividades Ordinarias

NIC 19 Beneficios a los Empleados

NIC 20Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales

NIC 21Efectos en las Variaciones en las Tasas de Cambio de la Moneda Extranjera

NIC 23 Costos por Préstamos

NIC 24Información a Revelar sobre Partes Relacionadas

NIC 26Contabilización e Información Financiera sobre Planes de Beneficio por Retiro Cras. María Diva Ferreri y Ana María Giorla

IFRS - NIIF

N° Nombre Observaciones

NIC 27 Estados Financieros SeparadosDerogada parcialmente por la

NIIF 10 y NIIF 12

NIC 28Inversiones en Asociadas y Negocios Conjuntos

Modificada por NIIF 12

NIC 29Información Financiera en Economías Hiperinflacionarias

NIC 31Participaciones en Negocios Conjuntos

Derogada por la NIIF 11 y

NIIF 12 (1/1/13)

NIC 32Instrumentos Financieros: Presentación

NIC 33 Ganancias por Acción

NIC 34 Información Financiera Intermedia

NIC 36 Deterioro del Valor de los Activos

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

13

IFRS - NIIF

N° Nombre Observaciones

NIC 37Provisiones, Pasivos Contingentes y Activos Contingentes

NIC 38 Activos Intangibles

NIC 39Instrumentos Financieros:Reconocimiento y Medición

Reemplazada parcialmente por

la NIIF 9

NIC 40 Propiedades de Inversión

NIC 41 Agricultura

Cras. María Diva Ferreri y Ana María Giorla

IFRS - NIIFN° Nombre Observaciones

CINIIF 1Cambios en Pasivos Existentes por Retiro de Servicio, Restauración y Similares

CINIIF 2Aportaciones de Socios de Entidades Cooperativas e Instrumentos Similares

CINIFF 4Determinación de si un Acuerdo contiene un Arrendamiento

CINIFF 5

Derechos por la Participación en Fondos para el Retiro del servicio, la Restauración y Rehabilitación Medioambiental

CINIFF 6

Obligaciones surgidas de la Participación en Mercados Específicos - Residuos de Aparatos Eléctricos y ElectrónicosCras. María Diva Ferreri y Ana María Giorla

27/03/2012

14

IFRS - NIIFN° Nombre Observaciones

CINIIF 7

Aplicación del Procedimiento de Reexpresión según la NIC 29 Información Financiera en Economías Hiperinflacionarias

CINIIF 10Información Financiera Intermedia y Deterioro del Valor

CINIIF 12 Acuerdos de Concesión de Servicios

CINIIF 13 Programas de Fidelización de Clientes

Cras. María Diva Ferreri y Ana María Giorla

IFRS - NIIFN° Nombre Observaciones

CINIIF 14

NIC 19- El Límite en un Activo por Beneficios Definidos, Obligación de Mantener un Nivel Mínimo de Financiación y su Interacción

CINIIF 15Acuerdos para la Construcción de Inmuebles

CINIIF 16Coberturas de una Inversión Neta en un Negocio en el Extranjero

CINIIF 17Distribuciones a los Propietarios, de Activos Distintos al Efectivo

CINIIF 18

CINIIF 19

Transferencias de Activos procedentes de Clientes

Cancelación de Pasivos Financieros con Instrumentos de Patrimonio

CINIIF 20Costos de Desmonte en la Fase de Producción de una Mina a Cielo Abierto

Vigencia a partir del 01/01/2013Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

15

IFRS - NIIF

N° Nombre Observaciones

SIC 7 Introducción al Euro

SIC 10Ayudas Gubernamentales - Sin Relación Específica con Actividades de Operación

SIC 12Consolidación - Entidades de Cometido Específico

Derogada por la NIIF 10 (1/01/13)

SIC 13Entidades Controladas Conjuntamente - Aportaciones No Monetarias de los Participantes

Derogada por la NIIF 11

(1/01/13)

SIC 15 Arrendamientos Operativos - Incentivos

Cras. María Diva Ferreri y Ana María Giorla

IFRS - NIIF

N° Nombre Observaciones

SIC 25Impuesto a las Ganancias - Cambios en la Situación Fiscal de una Entidad o de sus Accionistas

SIC 27Evaluación de la Esencia de las Transacciones que Adoptan la Forma Legal de un Arrendamiento

SIC 29Acuerdos de Concesión de Servicios: Informaciones a Revelar

SIC 31Ingresos - Permutas de Servicios de Publicidad

SIC 32Activos Intangibles – Costos de Sitios Web Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

16

Implementación

en Argentina

Cras. María Diva Ferreri y Ana María Giorla

¿Cómo se Desarrolló el Plan?• Comisión especial

• Análisis impacto en entes de oferta pública de otros países

• Efectos en la profesión contable en Argentina

• Investigación del proceso en Europa y América Latina

• Encuestas a empresas de oferta pública

• Encuestas a auditores inscriptos en CNV

• Reuniones de análisis con la BCBA y la CNV

• Reunión con representantes de universidades

• Entrevistas con diversos interesados, incluida Cámara de S.A.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

17

Otras Consideraciones

• Versión oficial en español

• Aplicación integral de IFRSs

• Estados contables separados de entidades que preparen estados contables consolidados

• Selección y aplicación de políticas contables de acuerdo con IFRS (IAS 8)

• Adopción de IFRS que se emitan en el futuro

Cras. María Diva Ferreri y Ana María Giorla

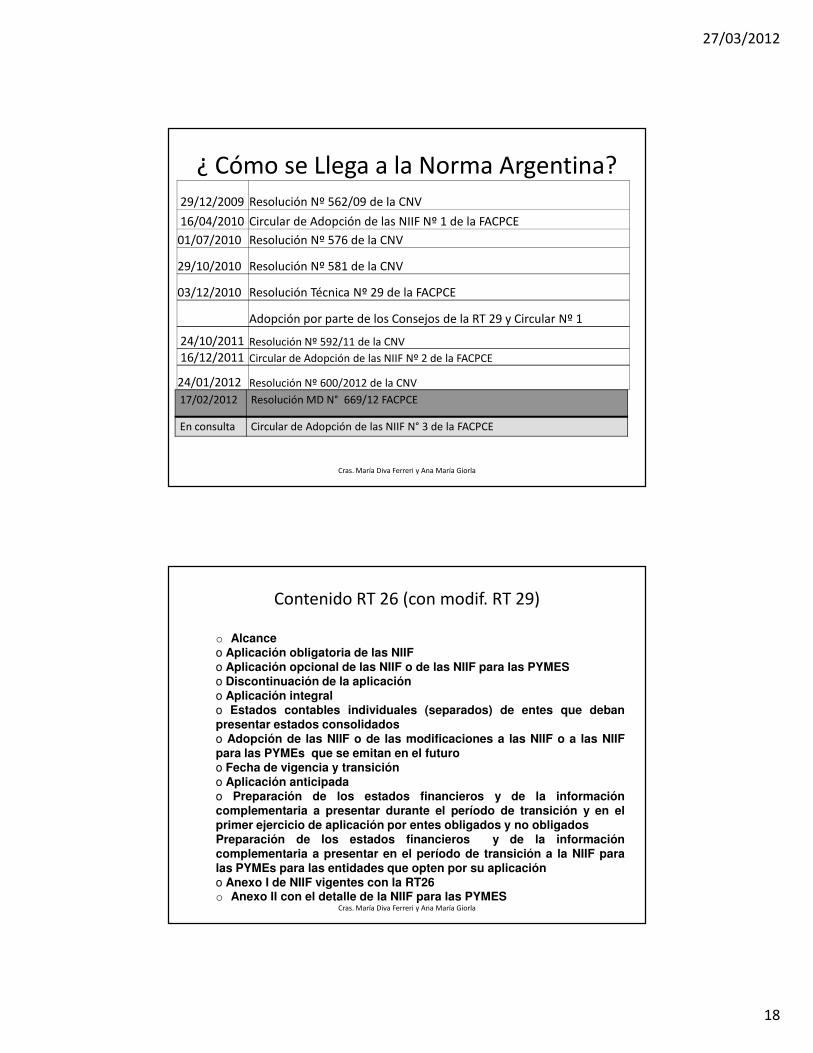

¿ Cómo se Llega a la Norma Argentina?

31.03.08 Plan presentado a la CNV por la FACPCE

22.10.08 Proyecto preparado por CENCyA

28.11.08 Aprobación como proyecto de Resolución Técnica por FACPCE

01.03.09 Vence Período de consulta pública

05.03.09 Vence Análisis y decisión sobre comentarios

05.03.09 Aprobación por CENCyA de versión final del Proyecto de RT

20.03.09 Aprobación de la RT 26 por FACPCE

Aprobación de la RT 26 por los Consejos Profesionales

25.09.09 Norma CNV puesta en consulta por 30 días

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

18

¿ Cómo se Llega a la Norma Argentina?29/12/2009 Resolución Nº 562/09 de la CNV

16/04/2010 Circular de Adopción de las NIIF Nº 1 de la FACPCE

01/07/2010 Resolución Nº 576 de la CNV

29/10/2010 Resolución Nº 581 de la CNV

03/12/2010 Resolución Técnica Nº 29 de la FACPCE

Adopción por parte de los Consejos de la RT 29 y Circular Nº 1

24/10/2011 Resolución Nº 592/11 de la CNV

16/12/2011 Circular de Adopción de las NIIF Nº 2 de la FACPCE

24/01/2012 Resolución Nº 600/2012 de la CNV

Cras. María Diva Ferreri y Ana María Giorla

17/02/2012 Resolución MD N° 669/12 FACPCE

En consulta Circular de Adopción de las NIIF N° 3 de la FACPCE

Contenido RT 26 (con modif. RT 29)

o Alcanceo Aplicación obligatoria de las NIIFo Aplicación opcional de las NIIF o de las NIIF para las PYMESo Discontinuación de la aplicacióno Aplicación integralo Estados contables individuales (separados) de entes que debanpresentar estados consolidadoso Adopción de las NIIF o de las modificaciones a las NIIF o a las NIIFpara las PYMEs que se emitan en el futuroo Fecha de vigencia y transicióno Aplicación anticipadao Preparación de los estados financieros y de la informacióncomplementaria a presentar durante el período de transición y en elprimer ejercicio de aplicación por entes obligados y no obligadosPreparación de los estados financieros y de la informacióncomplementaria a presentar en el período de transición a la NIIF paralas PYMEs para las entidades que opten por su aplicacióno Anexo I de NIIF vigentes con la RT26o Anexo II con el detalle de la NIIF para las PYMES

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

19

Se Aplica OBLIGATORIAMENTE a:Empresas incluidas en régimen de oferta pública (Ley 17811) por acciones y por obligaciones negociables

EXCLUSIONES:• Determinados tipos de empresas incluidas en el régimen de

oferta pública

– bancos

– compañías de seguros

– asociaciones civiles o cooperativas

– calificadas como PYMES

• Otros entes excluidos:

– los sujetos a fiscalización de la CNV (Pymes de panel Pyme, fideicomisos financieros, fondos comunes de inversión, mercados de futuros y opciones, bolsas de comercio, y PyMEs que operan con descuento de cheques)

Cras. María Diva Ferreri y Ana María Giorla

Es Optativo para:

• Las empresas de oferta pública y otros entes excluidos (ver slide anterior)

• Resto de las empresas– por ejemplo, “cerradas” bajo la órbita de las

Inspecciones Generales de Justicia de lasjurisdicciones provinciales y CABA

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

20

NIIF PARA LAS PYMES

• La RT 26 modificada por la RT 29 incorpora la NIIF para las PYMES emitida por el IASB como norma de aplicación opcional

• Alcance: puede ser utilizada por entidades que nodeban aplicar en forma obligatoria las NIIF, y queademás califiquen como PYMES (no tenganobligación pública de rendir cuentas y debanpublicar sus estados financieros con propósito deinformación general para usuarios externos)

Cras. María Diva Ferreri y Ana María Giorla

¿Hay alguna excepción en la aplicación integral de las NIIF y de la NIIF para las PYMES?

• Cuando la entidad debe presentar EFconsolidados, en sus EF individuales oseparados, las inversiones en entidadescontroladas, controladas en forma conjunta oen entidades asociadas, se presentaránutilizando el método de la participación (VPP).

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

21

¿Qué versiones se utilizan y cómo se actualizan las NIIF y la NIIF para las PYMES?

• Según lo dispuesto por la RT 26, se utilizan lasnormas emitidas por el IASB en la versiónoficial en español, cuyo listado y fecha deaprobación o de última modificación orevisión de cada norma, incluyendo el MarcoConceptual y Prólogo, se presentan en elAnexo I y II de la RT 26, y se actualizanmediante Circulares de Adopción de NIIF.

Cras. María Diva Ferreri y Ana María Giorla

Fecha de Vigencia y Transición

• La RT No. 26 (modificada por la RT 29) tiene vigencia para los estados contables correspondientes a:

– ejercicios anuales que se inicien a partir del 1 de enero de 2012

– períodos intermedios de dichos ejercicios

Se admite aplicación anticipada para ejercicios quese inicien a partir del 01/01/2011 y suscorrespondientes períodos intermedios.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

22

Fecha de Transición• El inicio del período más temprano en los estados contables

en los que el ente presenta información 100% IFRS en sus

“Primeros Estados Contables IFRS”

• El punto de partida es la preparación del balance de aperturaa la fecha de transición

• Este balance de apertura será la base de los “primerosestados contables IFRS”

Cras. María Diva Ferreri y Ana María Giorla

RT N° 26 FACPCE (con modif. RT 29)

Fecha de Vigencia y Transición:

Fecha de Transición a

NIIF

Fecha de Adopción de las

NIIF

2011 2012

01/01/2011 31/12/2011 31/12/2012

EECC al 31/12/2010 bajo Normas

Locales c/ ciertas

revelaciones

EECC bajo Normas Locales

c/ ciertas revelaciones y conciliaciones

1ros. EECC intermedios

bajo NIIF (NIC 34)

1ros. EECC bajo NIIF c/

comparativos 2011 y además ESF a 12/2010

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

23

¿QUÉ TAREAS DEBEMOS REALIZAR?Tareas a realizar al 31-12-2010 : Los estados contables se presentancon normas argentinas a los que se le agregan ciertas revelaciones:a) Identificación de las norma que pone en vigencia las NIIF y fechadel ejercicio anual e intermedios que se presenten de acuerdo aNIIF; b) Manifestación que se están evaluando los efectos de laadopción; c) Si se concluyó con el análisis, conciliación entre el PNde acuerdo a NCA y NIIF; d) Si presentó la conciliación,manifestación que ha considerado las NIIF que serán aplicablespara la preparación de los primeros EF bajo NIIF, y aclaración si laspartidas y cifras de la conciliación fueran a diferir.. Extracontablemente se confecciona el estado de situaciónfinanciera o estado de situación patrimonial de acuerdo a NIIF porser estados de apertura y porque se presentarán como informacióncomparativa el 31-12-2012 . En el mismo también quedanplasmadas las políticas contables en materia de NIIF que adoptaráel ente.

Cras. María Diva Ferreri y Ana María Giorla

¿QUÉ TAREAS DEBEMOS REALIZAR?

• Períodos intermedios del año 2011: se presentan de acuerdo con normasargentinas. Extracontablemente se confeccionan de acuerdo con las NIIFporque se presentarán como información comparativa para los intermedioscorrespondientes al año 2012.

• Tareas a realizar al 31-12-2011 : Los estados contables se presentan con normas argentinas a los que se le agregan ciertas revelaciones y conciliaciones con las NIIF:

a) Conciliación entre el PN determinado según NCA y NIIF a la fecha de transición;b) Conciliación entre el PN según NCA y NIIF a la fecha de cierre; d) Conciliaciónentre el Resultado del ejercicio según NCA y NIIF; e) Si los ajustes oreclasificaciones son significativos, conciliación entre el EFE y sus equivalentes,según NCA y NIIF; f) Manifestación que la entidad ha considerado en lasconciliación aquellas NIIF que estima serán aplicables en el ejercicio que apliqueNIIF, y aclaración de partidas y cifras si se modificarán dichas normas.; g) En elcaso que se modifiquen las normas, cambios e impactos en las conciliaciones.. Extracontablemente se confeccionan todos los estados de acuerdo a NIIF porque los mismos se presentarán como información comparativa al 31-12-2012.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

24

¿Qué tareas debemos realizar?• Estados financieros intermedios del ejercicio 2012:Se presentan de acuerdo con la NIC 34, con loscorrespondientes comparativos, y deben incluirse lassiguientes conciliaciones y revelaciones: a) conciliación entreel PN determinado según NCA y NIIF al cierre del períodoequivalente anterior; b) conciliación entre el Resultado segúnNCA y NIIF del ejercicio intermedio equivalente anterior; c)para los intermedios correspondientes al 2º y 3º trimestre:conciliación entre el resultado acumulado desde el inicio delejercicio para el período contable equivalente del ejercicioanterior, según NCA y NIIF; d) cuando los ajustes yreclasificaciones en el EFE sean significativas: conciliaciónentre EFE y sus equivalentes según NCA y NIIF; e) 1ºintermedio: conciliaciones del EF anual previo o unareferencia al documento en que hayan sido incluidos; f) paralos otros intermedios es optativo, excepto que se hayanproducidos cambios en las conciliaciones.

Cras. María Diva Ferreri y Ana María Giorla

¿QUÉ TAREAS DEBEMOS REALIZAR?

Tareas a realizar al 31-12-2012 : Los estados contables al 31-12-2012 se emiten de acuerdo a NIIF en forma comparativa con los del ejercicio anterior, también de acuerdo a NIIF y únicamente en el Estado de Situación Financiera se agrega una tercer columna con dicho estado de acuerdo a NIIF al 31-12-2010. Debe reiterarse la información exigida para los estados financieros anuales previos.

Por todo lo anterior, el 01-01-2012 los primeros asientos serán los de ajustes contables correspondientes al ejercicio 2010 y 2011 para convertir la contabilidad llevada con normas contables argentinas a las NIIF.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

25

ADOPCIÓN EN LA JURISDICCIÓN DE LA PCIA. DEL NEUQUÉN

La RT 26 (modificada por la RT 29) y la Circular de Adopción de las Normas Internacionales de Información Financiera Nro. 1

fueron aprobadas por Res. 489 del Consejo Directivo del CPCENcon la misma fecha de vigencia que la RT 29.

La Circular de Adopción de las Normas Internacionales de Información Financiera Nro. 2 por Resolución Nº 511 del CPCEN.

Cras. María Diva Ferreri y Ana María Giorla

¿Cómo mantenerse actualizado?

• IASB: www.ifrs.org

– IASB Update

– IASB Insight

– IASB Observer notes

– IASB Project summaries

– IFRIC Update

• Suscripción IASB + FACPCE anual: U$S 25.-

– Incluye normas Argentinas y Material educativo sobre NIIF y NCP

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

26

Preguntas para los asistentes

1. ¿Las NIIF son obligatorias para las entidades sin fines de lucro?2. ¿Cuándo deben registrarse contablemente los ajustes para

convertir los estados financieros, desde las Normas Contables argentinas a NIIF:– correspondientes a la fecha de transición?– correspondientes al período 2.011?

3. Si la entidad aplica la vigencia obligatoria establecida en la RT 26 (mod. por RT 29), ¿la fecha de transición a NIIF es 01/01/2.012 ó 01/01/2.011?

4. ¿Con qué objeto se confecciona extracontablemente el Estado de Situación Financiera de acuerdo a NIIF en la fecha de transición?

5. A la fecha de transición a NIIF ¿los Estados Financieros de publicación se presentan bajo normas locales o bajo NIIF?

Cras. María Diva Ferreri y Ana María Giorla

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

27

EL MARCO CONCEPTUAL

.

El Marco Conceptual ha sido utilizado por el IASB para reducir al máximo las alternativas presentes en sus normas, para revisar y ampliar las publicadas,

y para elaborar otras nuevas

Es el compendio de los principios y criterios subyacentes en las Normas Internacionales, por lo que es un instrumento necesario, ineludible, para

adentrarse en el análisis, estudio y comprensión de estas últimas.

Cras. María Diva Ferreri y Ana María Giorla

EL MARCO CONCEPTUAL

The IASC Framework for the preparation and presentation of financial statements

TEMAS QUE INCLUYE (TEXTO MODIF. 2010):

-OBJETIVO DE LA INFORMACIÓN FINANCIERA CON PROPÓSITO GENERAL

-LA ENTIDAD QUE INFORMA (PENDIENTE DE AÑADIR)

- CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA ÚTIL

- DEFINICIÓN, RECONOCIMIENTO Y MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

- CONCEPTOS DE CAPITAL Y DE MANTENIMIENTO DE CAPITAL

SI HUBIERA

CONFLICTO ENTRE EL MARCO

CONCEP-TUAL Y

ALGUNA NIIF,

PREVALECE LA NIIF

ESTABLECE CONCEPTOS RELACIONADOS CON LA PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS

FINANCIEROS PARA USUARIOS EXTERNOS

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

28

EL MARCO CONCEPTUAL

OBJETIVO DE LA INFORMACIÓN FINANCIERA CON PROPÓSITO GENERAL

Se encuentra insertado en el llamado “paradigma de utilidad”, es decir en la visión de la Contabilidad desde el enfoque de la finalidad de suministrar

información útil para la toma de decisiones económicas y financieras.

Las necesidades de los usuarios y los objetivos de la información financiera son el hilo conductor y la

columna vertebral del Marco Conceptual

Información más útil para la toma de decisiones

Cras. María Diva Ferreri y Ana María Giorla

• ¿Hacia quiénes está orientada la información?

Principales usuarios: inversores, prestamistas y otros acreedores actuales y potenciales

• ¿Sobre qué tipo de decisiones?

toma de decisiones sobre el suministro de recursos a la entidad

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

29

• Limitaciones de la información que brindan los estados financieros con propósito general:– No proporcionan toda la información que

necesitan los usuarios

– No están diseñados para mostrar el valor de la entidad que informa

– Pueden existir necesidades de información contrapuestas entre los principales usuarios, por lo que la información cumple las necesidades de la mayoría de los mismos.

– Se basan en estimaciones, juicios y modelos, que no constituyen una representación exacta.

Cras. María Diva Ferreri y Ana María Giorla

INFORMACIÓN QUE BRINDAN LOS ESTADOS FINANCIEROS CON PROPÓSITO GENERAL

• Sobre los recursos económicos, los derechos de los acreedores y sus cambios en la entidad que informa– Información financiera

– Información sobre el rendimiento financiero (reflejado por la contabilidad de acumulación o devengo) y por flujos de efectivos pasados

– Cambios en los recursos económicos y en los derechos de los acreedores que no proceden del rendimiento financiero

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

30

CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA ÚTIL

CARACTERÍSTICAS RelevanciaFUNDAMENTALES y

Representación fiel

• Relevancia: si tiene capacidad de influir en la toma de decisiones (valor predictivo, confirmatorio o ambos)

- Materialidad o importancia relativa: si su omisión o expresión inadecuada puede influir en la toma de decisiones

• Representación fiel: representar fenómenos económicos en forma completa, neutral y libre de error.

Cras. María Diva Ferreri y Ana María Giorla

CARACTERÍSTICAS CUALITATIVAS• Aplicación de las características cualitativas fundamentales:

1) identificar un fenómeno económico que tiene el potencial de ser útil;

2) identificar el tipo de información más relevante y que pueda ser representada fielmente;

3) determinar si esa información está disponible y puede ser representada fielmente

• Características cualitativas de mejora de la utilidad: Comparabilidad, Verificabilidad, Oportunidad y Comprensibilidad

• Aplicación de las características de mejora: proceso de interacción

RESTRICCIÓN DEL COSTO EN LA INFORMACIÓN FINANCIERA ÚTIL: se evalúa si los beneficios de presentar una información en particular, probablemente justifican los costos incurridos para suministrar y utilizar esa información. Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

31

Hipótesis Fundamental: negocio en marcha

Cras. María Diva Ferreri y Ana María Giorla

Elementos de los estados financierosElementos relacionados con: Definición

Situación Financiera en el Balance Activos, Pasivos y Patrimonio

Rendimiento en el Estado de Resultados Ingresos y Gastos

Cambios en la situación Financiera Elementos del estado de resultados y cambios en los elementos del balance

Activo Recurso controlado por la entidad comoresultado de sucesos pasados, del que la entidad espera en el futuro, beneficios económicos

Pasivo Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos

Patrimonio Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivosCras. María Diva Ferreri y Ana María Giorla

27/03/2012

32

Elementos de los estados financieros

Elemento Definición

Ingresos Son los incrementos en los beneficios económicos, producidos a lo largo del período, en forma de entras o incrementos de valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del patrimonio, y no están relacionados con aportaciones de los propietarios

Gastos Son los decrementos en los beneficios económicos, producidos a lo largo del período, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, y no están relacionados con las distribuciones realizadas a los propietarios

Cras. María Diva Ferreri y Ana María Giorla

Elementos de los estados financieros

• El reconocimiento y medida de los ingresos y gastos, y portanto del resultado, dependen en parte de los conceptos decapital y mantenimiento de capital usados por la entidadpara elaborar los estados financieros.

• Ajuste por mantenimiento del capital: la revaluación oreexpresión del valor de los activos y pasivos dan lugar aincrementos o decrementos en el patrimonio. Aún cuandocumplan la definición de ingresos y gastos, no son incluidosdentro del estado de resultados, bajo ciertos conceptos demantenimiento del capital. Se presentan en el patrimoniocomo ajustes de mantenimiento de capital o reservas derevaluación.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

33

Reconocimiento de los elementos de los estados financieros

Debe ser objeto de reconocimiento toda partidaque cumpla la definición de elemento, siempre que:

a) sea probable que cualquier beneficio económicoasociado con la partida llegue a, o salga de laentidad; y

b) el elemento tenga un costo o valor que puedaser medido con fiabilidad

Es necesario tener en cuenta las condiciones dematerialidad o importancia relativa

Cras. María Diva Ferreri y Ana María Giorla

Reconocimiento de los elementos de los estados financieros

• Probabilidad de obtener beneficios económicosfuturos: grado de incertidumbre con que los beneficioseconómicos asociados al mismo llegarán a, o saldrán ala entidad. Se realiza dicha medición del grado deincertidumbre a partir de la evidencia disponiblecuando se preparan los estados financieros.

• Fiabilidad de la medición: la utilización de estimacionesrazonables es una parte esencial de la elaboración delos EF.

La información es fiable cuando es completa, neutral y

libre de error.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

34

Medición de los elementos de los estados financieros

• Costo histórico (más comúnmente empleado)

• Costo corriente

• Valor realizable (o de liquidación)

• Valor presente

Cras. María Diva Ferreri y Ana María Giorla

Conceptos de capital y de mantenimiento de capital

• Concepto «financiero»: adoptado por la mayoría de lasentidades

• Concepto «físico»

• Conceptos de mantenimiento de capital y ladeterminación del resultado

• Modelo contable a utilizar: no está determinado en elMC, y estará basado en la selección de la unidad demedida y el concepto de mantenimiento del capital

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

35

Preguntas para los asistentes

1. ¿Qué finalidad tiene el MarcoConceptual?

2. ¿Cuándo debe reconocerse unelemento en los estados contables?

3. ¿Con qué fin son definidos los atributosque debe cumplir la informacióncontenida en los estados contables?

4. Ante una diferencia de tratamientocontable entre la NIIF y el MC ¿cuálprevalece?

Cras. María Diva Ferreri y Ana María Giorla

Preguntas para los asistentes5. ¿Considera usted que el marco conceptual estableceque se debe aplicar el concepto de capital a mantenerfinanciero? Justifique su respuesta.6. Para el tratamiento a otorgar a un hecho o transacción,¿se deben considerar en primer lugar los criteriosestablecidos en el Marco Conceptual?7. Un conjunto completo de Estados Financieros incluye:

-¿Estado de Situación Financiera, Estado deResultados, Estado de Cambios en el Patrimonio yEstado de Flujo de Efectivo?-¿Estado de Situación Financiera, Estado deResultados, Estados de Cambios en el patrimonio,Estado de Flujo de Efectivo y políticascontables y notas explicativas?

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

36

Preguntas para los asistentes

8. ¿Los criterios de medición establecidos en las NIIF deben aplicarse aún cuando no estemos bajo la condición de empresa en marcha?

9. Los Estados Financieros con propósito general elaborados de acuerdo con NIIF, ¿proporcionan toda la información que necesitan los usuarios para la toma de decisiones económicas?

Cras. María Diva Ferreri y Ana María Giorla

Aspectos teóricos sobre los cuales se basan las NIIF y no se encuentran contemplados

en el Marco Conceptual

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

37

¿El Marco Conceptual es la base metodológica para llegar a las NIIF?

• El MC tiene vacíos

• El MC se encuentra en proceso demodificación como parte de la convergenciaIASB-FASB

• El MC no es una NIIF y por lo tanto no defineestándares para ningún problema particularde medición o revelación.

• El MC no tiene poder derogatorio sobreninguna NIIF

Cras. María Diva Ferreri y Ana María Giorla

¿Cuál es entonces el camino para llegar a las NIIF?

Conocer qué dicen las NIIF

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

38

ENFOQUES TEÓRICOS QUE SUSTENTAN LAS NORMAS INTERNACIONALES

RECONOCIMIENTO DE UN ACTIVO

ANALIZAR EL CONTROL DISTINTAS FORMAS DE CONTROL Y REQUISITOS PARA DEFINIR SI EXISTE CONTROL SOBRE UN ACTIVO

MEDICIÓN INCORPORA CRITERIO DE MEDICIÓN A VALOR RAZONABLE PARA DETERMINADOS RUBROS

JERARQUÍAS PARA OBTENER EL VALOR RAZONABLE

BAJA DE ACTIVOS (NIC 39 Y NIC 32)

TRANSFERENCIA DE RIESGOS

INVOLUCRACIÓN CONTINUA

PROPIETARIOS TEORÍA DEL ENTE EXPOSICIÓN DE LA PARTICIPACIÓN MINORITARIACras. María Diva Ferreri y Ana María Giorla

Concepto de Valor Razonable

De acuerdo a la NIIF 13, se define como el precioque sería recibido por vender un activo, opagado por transferir un pasivo, en unatransacción ordenada entre los participantes enel mercado a la fecha de la medición.

• Conceptos que incluye: – Punto de vista basado en el mercado

– Precio corriente

– Precio de salida

– No debe ser precio por liquidación o venta forzadaCras. María Diva Ferreri y Ana María Giorla

27/03/2012

39

Jerarquías para su determinación

1) Observable directamente en un mercado

2) Uso de técnicas de valuación:

– Enfoque de mercado (activos y/o pasivos similares)

– Enfoque de ingresos (conversión de flujos futuros de efectivo o ingresos y gastos futuros a una cantidad corriente descontada)

– Enfoque del costo de reposición

Cras. María Diva Ferreri y Ana María Giorla

Teoría económica del «Ente»

• Los estados consolidados tratar de reflejar la imagen fiel deun grupo que, al actuar bajo dirección única, forman unasola entidad económica. Por lo tanto los socios nocontroladores se equiparan a los socios de la controladora.

• Implicancias contables de la definición:- La participación no controladora se incluye en elPatrimonio (a diferencia de las normas contablesargentinas, en la cual se la incluye en un rubroseparado entre el Pasivo y el Patrimonio Neto.- El ER se incluye por la totalidad (no se resta dichaparticipación en el Resultado), y luego se informa deese total, la porción que le corresponde a laparticipación controladora y a la no controladora.

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

40

Conociendo algunos puntos principales de las NIIF

• Principios básicos para la presentación de Estados Financieros:

1) Presentación razonable: si la entidad aplica enforma completa las NIIF, se presume que los EFlogran una presentación razonable de la posiciónfinanciera, de su desempeño financiero y de losflujos de efectivo

2) Cumplimiento con las NIIF: la entidad cuyos EFcumplen con las NIIF, tiene que revelar por notasuna declaración explícita y sin reservas respectodel cumplimiento con las NIIF.Cras. María Diva Ferreri y Ana María Giorla

Conociendo algunos puntos principales de las NIIF

• Conceptos teóricos de aplicación práctica:

– Ingresos ordinarios

– Arrendamientos

– Instrumentos Financieros

– Consolidación

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

41

Conociendo algunos puntos principales de las NIIF

• Conceptualizaciones teóricas:– Contratos: cada vez se centralizan más en la

contabilización de contratos. Por ej. : contratos con elcliente, instrumentos financieros, arrendamientos,combinación de negocios, construcción, de propiedad,de seguro, swaps.

– Valor razonable: cada vez más se va avanzando eneste criterio de medición, claramente diferenciado delcosto amortizado

– Control: entendido como la capacidad ejercida oejercible para tomar decisiones financieras yoperacionales, diferente del control como porcentajemayoritario de la propiedad

Cras. María Diva Ferreri y Ana María Giorla

Conociendo algunos puntos principales de las NIIF

• Supremacía de la contabilidad «anglosajona»

• Internacionalización de la regulación contable

• «Esencialidad» sobre la «forma»

• Medición a Valor Razonable

• Contabilidad orientada a los mercadosfinancieros

• Supremacía de «reglas» sobre los «principios»

• Teoría económica del «ente» en lugar de la del«propietario»

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

42

Conociendo algunos puntos principales de las NIIF

En virtud del proceso de convergencia con los US GAAP, se ha ido del sistema de contabilidad «europeo continental» al denominado «anglosajón»:Sistema Europeo Continental

. Orientado a los impuestos

. Basado en la ley

. Orientado a los acreedores

. Centrado en la determinación de los ingresos distribuibles. No admisión de reconocimiento de ingresos no realizados

Sistema Anglosajón

. Orientado a las necesidades de información financiera de los inversionistas. No relacionado con la contabilidad tributaria. Alto grado de revelación. Énfasis en los ingresos financieros como medida de desempeño de la firmaContexto económico en el cual se separan la propiedad y el control de la firma

Cras. María Diva Ferreri y Ana María Giorla

EL VALOR RAZONABLE COMO HERRAMIENTA PARA MEDIR EL DESEMPEÑO ECONÓMICO-FINANCIERO

• Las NIIF establecen que el VR se aplica a las mediciones de los siguientes rubros:– IF mantenidos para la venta (NIC 39)– IF Derivados (NIC 39)– Propiedades de inversión (NIC 40 criterio opcional)– Activos intangibles negociados en un mercado activo ( NIC

38 criterio opcional)– Activos biológicos (NIC 41)– Propiedad, planta y equipo (NIC 16 criterio opcional)– A y P adquiridos en una combinación de negocios (NIIF 3) e

interés minoritario en una adquisición (NIIF 3 criterio opcional)

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

43

EL VALOR RAZONABLE COMO HERRAMIENTA PARA MEDIR EL DESEMPEÑO ECONÓMICO-FINANCIERO

• La información sobre el desempeño de la empresa serequiere con el fin de valorar los cambios potencialesen los recursos económicos que sea probable que secontrolen en el futuro.

• Es importante la información sobre la variabilidad deldesempeño, y que sea completo y prospectivo

• El VR es un medio fundamental para valorar eldesempeño financiero, dado que permite que los EFrevelen la volatilidad de las ganancias, mejorando lacapacidad de los usuarios externos para valorar elriesgo.

Cras. María Diva Ferreri y Ana María Giorla

EL VALOR RAZONABLE COMO HERRAMIENTA PARA MEDIR EL DESEMPEÑO ECONÓMICO-FINANCIERO

• Un Activo puede generar ingresos ordinarias por medio del incremento del VR.

• Sin embargo, no todos los cambios en el VR de los A y P tienen impacto en el resultado del ejercicio

• En algunas normas se requiere incluir esos cambios en el Patrimonio y mostrarlos en el ER cuando se realicen. Ejemplos:– Cambios en el VR de IF disponibles para la venta

– Cambios en el VR de instrumentos de cobertura, en coberturas de una inversión neta en el extranjero

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

44

EL VALOR RAZONABLE COMO HERRAMIENTA PARA MEDIR EL DESEMPEÑO ECONÓMICO-FINANCIERO

• No existe una justificación conceptual fuertepara tener algunos ingresos y gastosreportados en el ER mientras que otros sellevan directamente en el patrimonio.

• Debido a esto se han incluido los OTROSRESULTADOS INTEGRALES, en el ER, paracubrir estas deficiencias para medir eldesempeño

Cras. María Diva Ferreri y Ana María Giorla

EL VALOR RAZONABLE COMO HERRAMIENTA PARA MEDIR EL DESEMPEÑO ECONÓMICO-FINANCIERO

CRÍTICAS AL MODELO DE LAS NIIF

• Es un modelo híbrido, porque:

– Se adopta el criterio de medición a VR sólo para determinados rubros (y en algunos es optativo). (Una de las observaciones con respecto a nuestros marco normativo es que no está contemplado para los bienes de cambio, excepto activos biológicos)

– Podría cuestionarse también respecto de la definición del capital a mantener para la determinación de los resultados, porque algunos conceptos nunca pasarán al ER

Cras. María Diva Ferreri y Ana María Giorla

27/03/2012

45

PREGUNTAS ¿?

Cras. María Diva Ferreri y Ana María Giorla

¡¡¡MUCHAS GRACIAS!!!

Cras. María Diva Ferreri y Ana María Giorla