Instrucciones cumplimentación auditoría de ventas (Hidrocarburos Líquidos y

Gases Licuados del Petróleo)

Fecha: Febrero 2017

2

Índice

1. Introducción.................................................................................................... 3

2. Instrucciones para la elaboración del informe de auditoria ......................... 4-5

3. Instrucciones cumplimentación estado contable ........................................... 6

3.1. Generación archivo estado contable ...................................................... 6-10

3.2. Introducción de datos en archivo estado contable .................................... 10

3.2.1. Introducción de datos estado contable HL………………………….11-12

3.2.2. Introducción de datos estado contable GLP ................................. 12-14

3.2.3. Cumplimentación de la pestaña de “observaciones generales" ….. 14

3.3. Grabación de datos .................................................................................. 14

4. Consideraciones finales............................................................................... 15

3

1. Introducción

El presente documento va dirigido, tanto a sujetos obligados como auditores de cuentas

y tiene como objeto asistirlos en la elaboración de la auditoría de ventas del ejercicio,

tanto para hidrocarburos líquidos (HL) como para gases licuados del petróleo (GLP).

La auditoría de ventas se define como el documento, de carácter anual, que incluye un

informe de auditoría y un estado contable, el cual clasifica las existencias, compras y

ventas del ejercicio, según se menciona en el Real Decreto 1716/2004. Dicha auditoría

debe ser realizada por una persona física o jurídica, inscrita como ejerciente en el

Registro Oficial de Auditores de Cuentas.

El Real Decreto 1716/2004, de 23 de julio, regula la obligación de mantenimiento de

existencias mínimas de seguridad, la diversificación del abastecimiento de gas natural

y la Corporación de Reservas Estratégicas de Productos Petrolíferos (CORES) y

establece, en su artículo 5.2 que con carácter anual y dentro de los cinco primeros

meses de cada año, los sujetos obligados a mantener existencias mínimas de seguridad

según lo establecido en el artículo 50 de la Ley 34/1998, de 7 de octubre, deberán enviar

a la Corporación un estado contable relativo a las existencias, compras y ventas del

ejercicio anterior, expresado en unidades físicas, acompañado de un informe de

auditoría sobre dicho estado, emitido por el auditor de cuentas del sujeto obligado.

Asimismo, en el último párrafo del artículo primero, punto cuatro, del Real Decreto

1766/2007 de 28 de diciembre, se establece que dicho estado contable de existencias,

compras y ventas será firmado por persona con poderes suficientes para ello. A estos

efectos, deberán remitir copia de la escritura, que si procede, estará debidamente

inscrita en el Registro Mercantil correspondiente, incluyendo los datos de inscripción en

el mismo.

De forma adicional, la Disposición Final segunda, apartado seis, número 5 del Real

Decreto 984/2015 de 30 de octubre, regula aspectos adicionales a la cumplimentación

de la auditoría de ventas del ejercicio.

El informe y el estado contable podrán ser remitidos en formato papel o en formato

electrónico. En el caso que sean remitidos en papel se solicita a los sujetos obligados

que remitan en formato excel vía Infocores el estado contable. En cualquier caso, el

informe de auditoría deberá ser firmado por el auditor y el estado contable por el auditor

y el sujeto obligado.

4

2. Instrucciones para la elaboración del informe de auditoria

Se elaborará directamente por el auditor, bajo su responsabilidad.

Se recomienda que conste de una parte introductoria, una sección primera y una

conclusión con el siguiente contenido:

Parte Introductoria

Reunirá, como mínimo, las siguientes condiciones:

• Se indicará que el informe de auditoría se dirige al órgano de administración del

sujeto auditado, para su posterior remisión a CORES por parte del sujeto obligado.

• Identificará la fecha de emisión del informe.

• Aludirá a la normativa que lo regula, relativa a la obligación de realización de auditoría

de ventas a los sujetos obligados al mantenimiento de existencias mínimas de seguridad

de productos petrolíferos y mencionará la información requerida en la misma.

Sección Primera

Contendrá las normas y procedimientos de auditoría utilizados para verificar la

razonabilidad de la información proporcionada por los sujetos obligados.

Esta sección podrá ser desarrollada conforme al siguiente esquema:

Alcance del trabajo realizado.

En este apartado se explicarán los tipos de pruebas realizadas, adicionales, en caso de

que existieran, al trabajo de auditoría de cuentas anuales, para probar la razonabilidad

de la información facilitada por los sujetos obligados.

Cabe recordar que el sujeto obligado cumplimenta formularios remitidos periódicamente

a CORES, de acuerdo con la Resolución de 29 de mayo de 2007, cuyo contenido debe

ser coherente con el estado contable que acompaña al informe de auditoría.

En este apartado se hará constar:

- Objeto de las pruebas realizadas en cada área de trabajo.

- Descripción de las pruebas.

- Alcances y limitaciones.

5

- Normas y procedimientos de auditoría generalmente aceptados utilizados en la

realización del trabajo.

Metodología del trabajo realizado.

La metodología establece la realización del trabajo de auditoría de ventas de acuerdo

con los siguientes procedimientos:

- Pruebas de cumplimiento

Análisis del funcionamiento de los procedimientos y controles internos identificados en

la empresa, con el fin de verificar si los mismos están operando eficazmente.

- Pruebas sustantivas

Consisten en la aplicación de distintos procedimientos de auditoría para evaluar el

contenido de la información. La naturaleza, alcance y oportunidad de estos

procedimientos están en relación con los resultados obtenidos en las pruebas de

cumplimiento. Estos procedimientos podrían incluir, entre otros:

Pruebas de documentación que justifiquen las transacciones registradas

por el sujeto obligado.

Confirmación por medio de correspondencia con los operadores y

almacenistas seleccionados.

Revisiones analíticas de aquellos datos de la información auditada en

que sean de aplicación.

Los papeles de trabajo deberán documentarse de forma acorde con el trabajo realizado

por el auditor y las conclusiones obtenidas.

Conclusión

Reunirá como mínimo, las siguientes condiciones:

Opinión sobre la razonabilidad de la información proporcionada por los sujetos

obligados de acuerdo con los alcances indicados.

Alusión al objeto del informe y el fin para el que ha sido realizado, indicando su no

validez para fines distintos de los indicados ni su distribución para otras entidades

diferentes del propio sujeto y de CORES.

Certificación de los volúmenes de existencias de seguridad del sujeto obligado objeto

de la auditoría de ventas que se encuentren embargados, además de la circunstancia

de estar o no dicho sujeto en situación de concurso de acreedores.

Nombre del auditor o de la Sociedad de Auditoría de Cuentas.

Firma del auditor o socio responsable de este informe.

6

3. Instrucciones cumplimentación estado contable

La información proporcionada dentro del estado contable será elaborada por el auditor.

Un representante del sujeto obligado con poderes suficientes y el auditor firmarán el

estado contable así como las notas incluidas en observaciones generales.

Con el fin de crear el estado contable se han elaborado los archivos

“estado_contable_HL_2016_v1.xls” y “estado_contable_GLP_2016_v1.xls” que están

disponibles en la página web de CORES, cuyo vinculo es

http://www.cores.es/es/miembros/sujetos-obligados/calendario-de-obligaciones,

seleccionando después el día 31 de mayo; y también están disponibles en Infocores en

el menú Repositorio/Carpeta común/Formulario Petróleo y Glp/Auditoria.

3.1. Generación archivo estado contable

Previamente a la introducción de datos, se generará el estado contable para HL o GLP

utilizando los archivos mencionados anteriormente. Se trata de hojas de cálculo en

formato excel, que constan de la pestaña portada, observaciones generales, control de

compras y control de ventas, a cumplimentar siguiendo las instrucciones que se

redactan a continuación:

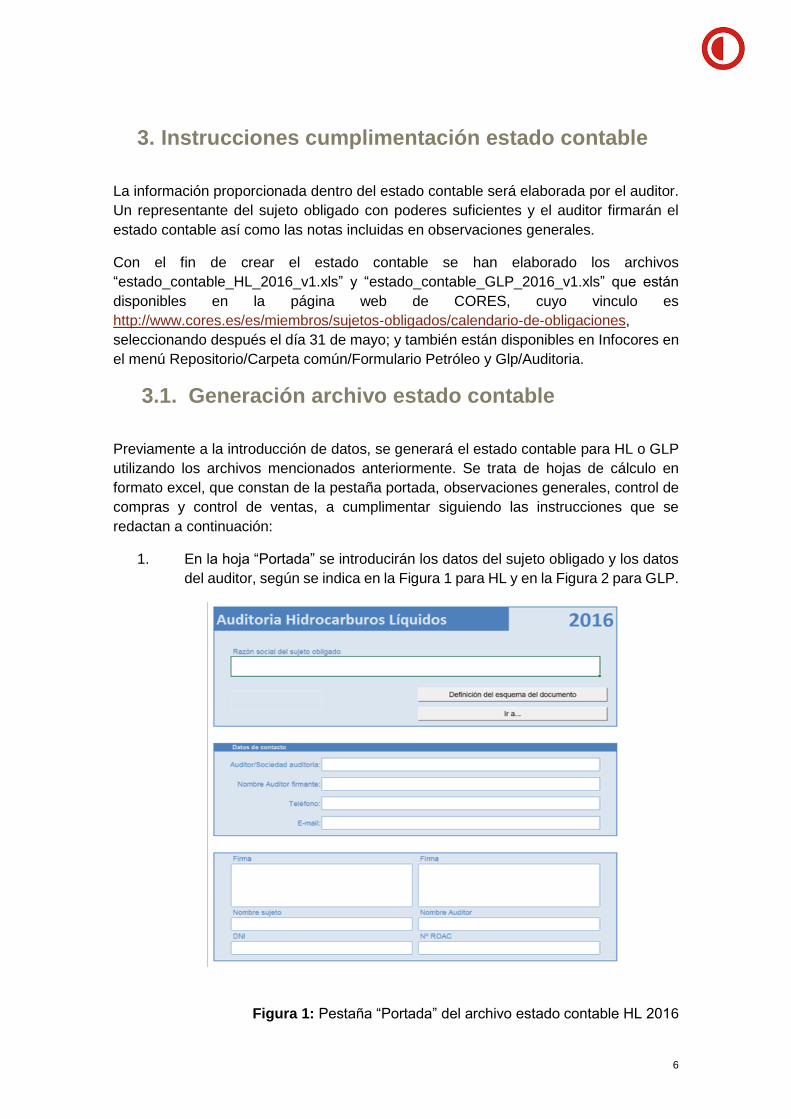

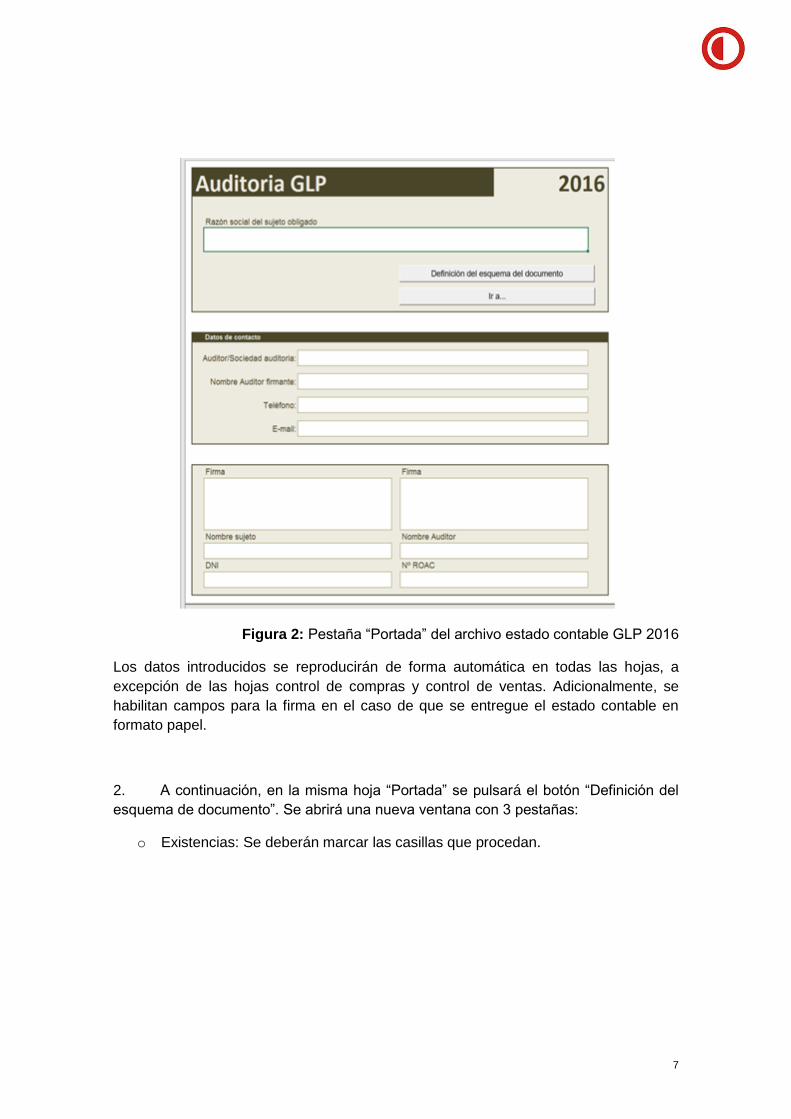

1. En la hoja “Portada” se introducirán los datos del sujeto obligado y los datos

del auditor, según se indica en la Figura 1 para HL y en la Figura 2 para GLP.

Figura 1: Pestaña “Portada” del archivo estado contable HL 2016

7

Figura 2: Pestaña “Portada” del archivo estado contable GLP 2016

Los datos introducidos se reproducirán de forma automática en todas las hojas, a

excepción de las hojas control de compras y control de ventas. Adicionalmente, se

habilitan campos para la firma en el caso de que se entregue el estado contable en

formato papel.

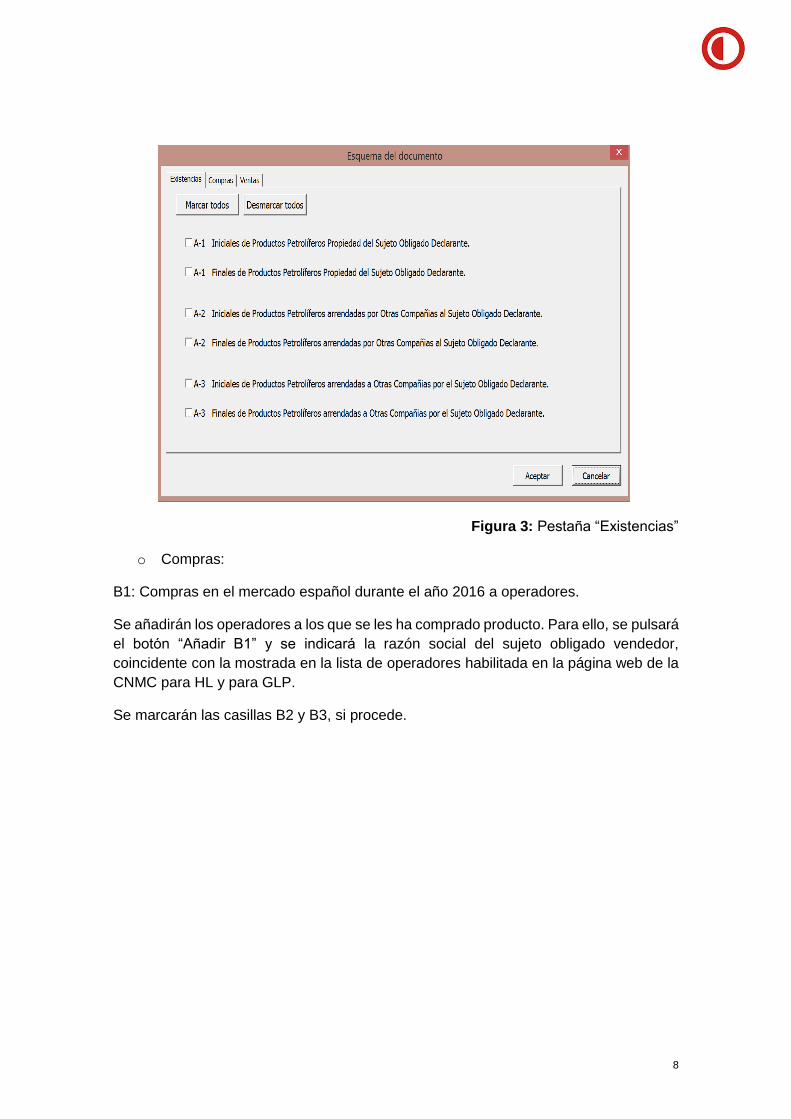

2. A continuación, en la misma hoja “Portada” se pulsará el botón “Definición del

esquema de documento”. Se abrirá una nueva ventana con 3 pestañas:

o Existencias: Se deberán marcar las casillas que procedan.

8

Figura 3: Pestaña “Existencias”

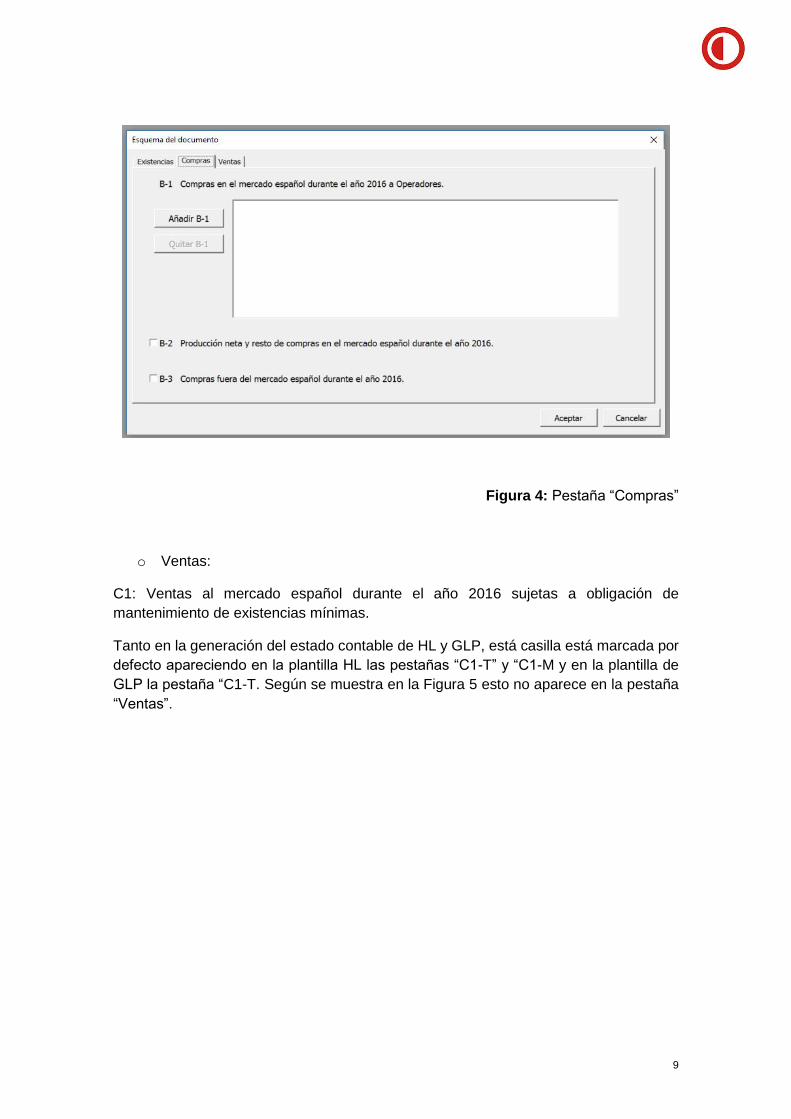

o Compras:

B1: Compras en el mercado español durante el año 2016 a operadores.

Se añadirán los operadores a los que se les ha comprado producto. Para ello, se pulsará

el botón “Añadir B1” y se indicará la razón social del sujeto obligado vendedor,

coincidente con la mostrada en la lista de operadores habilitada en la página web de la

CNMC para HL y para GLP.

Se marcarán las casillas B2 y B3, si procede.

9

Figura 4: Pestaña “Compras”

o Ventas:

C1: Ventas al mercado español durante el año 2016 sujetas a obligación de

mantenimiento de existencias mínimas.

Tanto en la generación del estado contable de HL y GLP, está casilla está marcada por

defecto apareciendo en la plantilla HL las pestañas “C1-T” y “C1-M y en la plantilla de

GLP la pestaña “C1-T. Según se muestra en la Figura 5 esto no aparece en la pestaña

“Ventas”.

10

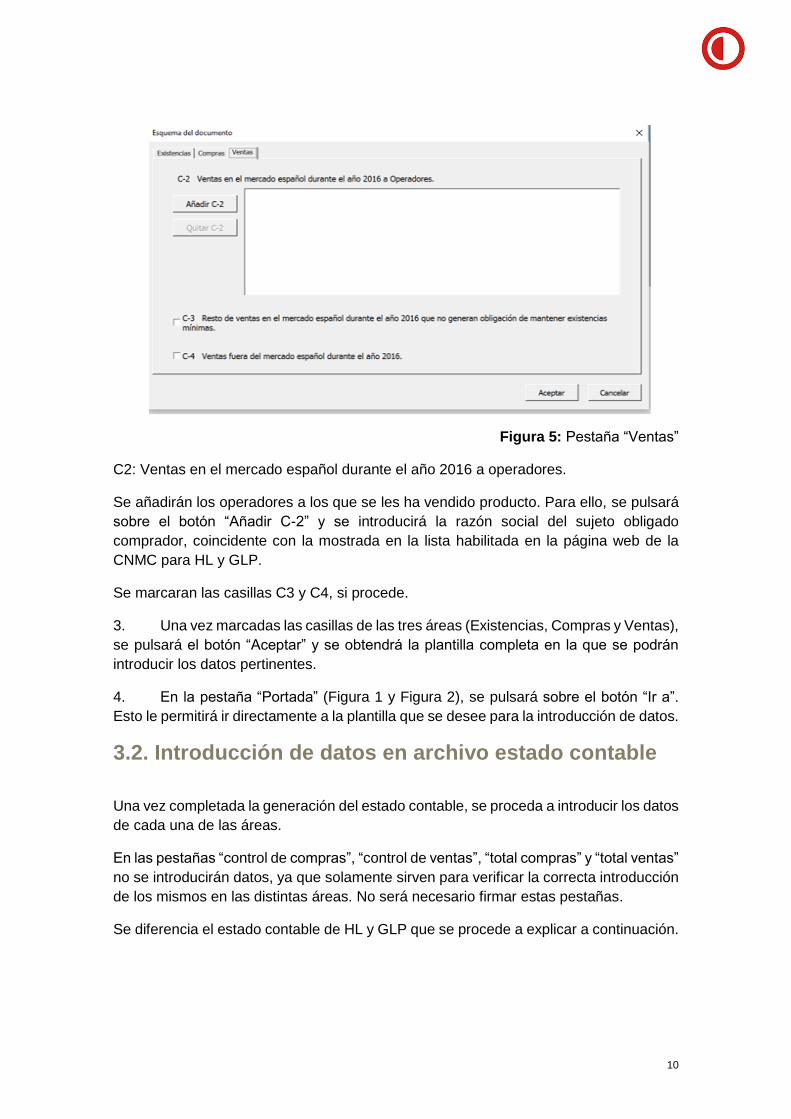

Figura 5: Pestaña “Ventas”

C2: Ventas en el mercado español durante el año 2016 a operadores.

Se añadirán los operadores a los que se les ha vendido producto. Para ello, se pulsará

sobre el botón “Añadir C-2” y se introducirá la razón social del sujeto obligado

comprador, coincidente con la mostrada en la lista habilitada en la página web de la

CNMC para HL y GLP.

Se marcaran las casillas C3 y C4, si procede.

3. Una vez marcadas las casillas de las tres áreas (Existencias, Compras y Ventas),

se pulsará el botón “Aceptar” y se obtendrá la plantilla completa en la que se podrán

introducir los datos pertinentes.

4. En la pestaña “Portada” (Figura 1 y Figura 2), se pulsará sobre el botón “Ir a”.

Esto le permitirá ir directamente a la plantilla que se desee para la introducción de datos.

3.2. Introducción de datos en archivo estado contable

Una vez completada la generación del estado contable, se proceda a introducir los datos

de cada una de las áreas.

En las pestañas “control de compras”, “control de ventas”, “total compras” y “total ventas”

no se introducirán datos, ya que solamente sirven para verificar la correcta introducción

de los mismos en las distintas áreas. No será necesario firmar estas pestañas.

Se diferencia el estado contable de HL y GLP que se procede a explicar a continuación.

11

3.2.1. Introducción de datos estado contable Hidrocarburos Líquidos

En cada área, el desglose por productos incluirá los productos acabados, las materias

primas y los productos semirrefinados, de acuerdo con lo establecido en la normativa

vigente.

La información se refiere a cantidades físicas, expresadas en toneladas métricas,

excepto las correspondientes a los apartados A-1, A-2, A-3 y C-1, que para productos

claros, se indicarán además en metros cúbicos a 15º C.

A continuación se desarrollan las instrucciones para la cumplimentación del estado

contable del año auditado:

Área A: Existencias de materias primas y productos petrolíferos a las 00:00 horas del 1

de enero del año auditado y a las 24:00 horas del 31 de diciembre del año

auditado, desglosadas por:

A-1.- Existencias propiedad del sujeto obligado declarante, incluidas las

existencias propiedad del sujeto obligado arrendadas a otras compañías,

con indicación del tipo de almacenamiento, propio o ajeno, y la razón

social del almacenista.

A-2.- Existencias arrendadas por otras compañías al sujeto obligado

(arrendatario), con indicación del tipo de almacenamiento, propio o ajeno,

y la razón social del almacenista y del arrendador.

A-3.- Existencias arrendadas a otras compañías por el sujeto obligado

(arrendador), con indicación del tipo de almacenamiento, propio o ajeno,

y la razón social del almacenista y del arrendatario.

La fecha de referencia de las plantillas de existencias está fijada por defecto.

Dentro de cada categoría de producto, en el caso de que tenga varias líneas de

un mismo producto en distintos almacenamientos o con diferentes arrendadores

o arrendatarios, deberá pulsar el botón “Añadir nueva línea”. Aparecerán para

cada uno de los productos añadidos varias líneas y se deberá elegir el producto

para el que se desee introducir la información.

En caso de que se desee eliminar una línea, se deberá pulsar el botón “Eliminar

línea” y elegir la línea que se desee eliminar. Solo podrán eliminarse líneas que

hayan sido previamente añadidas.

12

Área B: Compras mensuales, desglosadas por:

B-1.- Compras mensuales en el mercado español durante el año auditado a operadores, individualizadas para cada uno de ellos.

B-2.- Producción neta1 y resto de compras mensuales en el mercado español,

durante el año auditado.

Se determinará en el apartado de observaciones las cantidades

correspondientes a producción neta y resto de compras.

B-3.- Compras mensuales durante el año auditado, fuera del mercado español.

Área C: Ventas mensuales, desglosadas por:

C-1.- Ventas mensuales en el mercado español durante el año auditado,

sujetas a obligación de mantenimiento de existencias mínimas de

seguridad.

C-2.- Ventas mensuales en el mercado español durante el año auditado a

operadores, individualizadas para cada uno de ellos.

C-3.- Resto de las ventas mensuales en el mercado español durante el año

auditado, indicando en el apartado de observaciones las causas o

destinos por las que no generan obligación de mantenimiento de

existencias mínimas de seguridad.

C-4.- Ventas mensuales fuera del mercado español durante el año auditado.

3.2.2. Introducción de datos estado contable GLP

La información se refiere a cantidades físicas, expresadas en toneladas métricas, en

todos los casos.

A continuación se desarrollan las instrucciones para la cumplimentación del estado

contable del año auditado:

Área A: Existencias de gases licuados del petróleo a las 00:00 horas del 1 de enero del

año auditado y a las 24:00 horas del 31 de diciembre del año auditado,

desglosadas por:

1 El termino Producción neta se define en la Resolución de 29 de mayo de 2007

13

A-1.- Existencias propiedad del sujeto obligado declarante, incluidas las

existencias propiedad del sujeto obligado arrendadas a otras compañías,

con indicación del tipo de almacenamiento, propio o ajeno, y la razón

social del almacenista.

A-2.- Existencias arrendadas por otras compañías al sujeto obligado

(arrendatario), con indicación del tipo de almacenamiento, propio o ajeno,

y la razón social del almacenista y del arrendador.

A-3.- Existencias arrendadas a otras compañías por el sujeto obligado

(arrendador), con indicación del tipo de almacenamiento, propio o ajeno,

y la razón social del almacenista y del arrendatario.

La fecha de referencia de las plantillas de existencias está fijada por defecto.

Dentro de las existencias de gases licuados del petróleo, en el caso de que haya existencias en distintos almacenamientos o diferentes arrendadores o arrendatarios, se deberá pulsar el botón “Añadir nueva línea”.

En caso que se desee eliminar una línea, se deberá pulsar el botón “Eliminar línea”.

Área B: Compras mensuales, desglosadas por:

B-1.- Compras mensuales en el mercado español durante el año auditado a operadores, individualizadas para cada uno de ellos.

B-2.- Producción neta 2 y resto de compras mensuales en el mercado español,

durante el año auditado.

Se determinará en el apartado de observaciones las cantidades

correspondientes a producción neta y resto de compras.

B-3.- Compras mensuales durante el año auditado, fuera del mercado español.

Área C: Ventas mensuales, desglosadas por:

C-1.- Ventas mensuales en el mercado español durante el año auditado,

sujetas a obligación de mantenimiento de existencias mínimas de

seguridad.

2 El término Producción neta se define en la Resolución de 29 de mayo de 2007.

14

C-2.- Ventas mensuales en el mercado español durante el año auditado a

operadores, individualizadas para cada uno de ellos.

C-3.- Resto de las ventas mensuales en el mercado español durante el año

auditado, indicando en el apartado de observaciones las causas o

destinos por las que no generan obligación de mantenimiento de

existencias mínimas de seguridad.

C-4.- Ventas mensuales fuera del mercado español durante el año auditado.

3.2.3. Cumplimentación de la pestaña “observaciones generales”

En caso de que existan mermas calculadas de acuerdo a la definición de la

Resolución de 29 de mayo de 2007, se introducirán en la pestaña de “observaciones

generales” las cantidades físicas por cada tipo de producto.

Cualquier otra circunstancia que quiera ser expresada al respecto de la información

incluida en algún área podrá indicarse en la hoja de observaciones generales.

Toda la información contenida en la pestaña de observaciones generales deberá ser

incorporada al estado contable y firmada por la empresa y por el auditor.

3.3. Grabación de datos

Una vez finalizada la introducción de datos se guardará el archivo asignando un nombre

donde se deberá incluir “Razón social sujeto obligado” y el “Año para el que se presenta

auditoria”. Este archivo se deberá guardar con la extensión “Libro de Excel 97-2003”.

15

4. Consideraciones finales

En la información incorporada en el estado contable dentro de las distintas áreas,

deberá cumplirse la siguiente ecuación: Existencias iniciales + Compras +

Producción neta = Existencias finales + Ventas +/- Mermas.

Se recuerda la redacción de la Disposición Final Segunda, apartado 6, número 5 del

Real Decreto 984/2015, en cuanto a la certificación por parte del auditor de los

volúmenes de existencias de seguridad objeto de la auditoria que se encuentren

embargados, además de la circunstancia de estar o no dicho sujeto obligado en

situación de concurso de acreedores.

En caso de que el informe de auditoría esté redactado en otro idioma, se deberá

acompañar una traducción jurada del documento.

Cualquier consulta relativa a la auditoria de ventas se dirigirá al departamento de

inspección de CORES.

Todas las hojas que componen el estado contable, deberán ser firmadas por la

empresa y por el auditor, excepto “control de compras”, “control de ventas”, “total

compras” y “total ventas”.

Corporación de Reservas Estratégicas de Productos Petrolíferos

Castellana, 79 · 28046 Madrid T. +34 91 360 09 10 F. +34 91 420 39 45 www.cores.es