INFORME BFA-BANKIA AÑO III

INFORME dE gEstIóN dEl RIEsgO 2015

La gestión del riesgo busca preservar

La soLidez deL grupo

eL objetivo es contribuir aL crecimiento de la cartera

crediticia en cLientes soLventes

informe de gestión

del riesgo 2015ÍNdICE

4 gestión del riesgo

14 perfil global del riesgo

18 riesgo de crédito

48 riesgo de mercado

54 riesgo estructural de tipo de interés

56 riesgo de liquidez

62 riesgo operacional

66 principales retos para 2016-2018

INFO

RME

BFA-

BANK

IA A

ÑO III

4

lA función de riesgos Es dEsEMpEÑAdA

FuNdAMENtAlMENtE pOR lA dIRECCIóN CORpORAtIvA dE RIEsgOs, CON dEpENdENCIA

dIRECtA dEl CONsEjERO dElEgAdO y ORgANIzAdA EN

sIEtE dIRECCIONEs

5

gestión del riesgola gestión del riesgo es un pilar estratégico de la

organización, cuyo principal objetivo es preservar la solidez financiera y patrimonial del grupo, impulsando

la creación de valor y el desarrollo del negocio de acuerdo con los niveles de apetito y tolerancia al

riesgo determinados por los órganos de gobierno.

con este fin, la dirección corporativa de riesgos proporciona las herramientas que permiten la valoración, el control y seguimiento del riesgo solicitado y auto-rizado, la gestión de la morosidad y la recuperación de los riesgos impagados.

Órganos de gobierno

El Consejo de Administración es el responsable de determinar los princi-pios y las políticas de control, gestión y seguimiento de los riesgos, así como de la supervisión de los sistemas inter-nos de información y control.

para realizar esta función, el consejo de administración cuenta con el apoyo de la Comisión Consultiva de Riesgos, constituida por acuerdo del consejo de administración el 22 de octubre de 2014, en cumplimiento con lo estable-cido en la Ley 10/2014 de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito y regulada en el artículo 16 del reglamento del consejo de administración.

La comisión consultiva de riesgos tiene como principal función asesorar al consejo de administración sobre la propensión global al riesgo, actual y futura, de la entidad y su estrategia en este ámbito, y asistirle en la vigilancia de la aplicación de esa estrategia.

además de la comisión consultiva de riesgos, la entidad cuenta con una Comisión Delegada de Riesgos, con carácter ejecutivo, es el órgano encargado de aprobar los riesgos en su ámbito de delegación y tutelar y administrar el ejercicio de las dele-gaciones en los órganos inferiores. también es responsable de informar al consejo de administración acerca de aquellos riesgos que pudieran afectar a la solvencia, la recurrencia de los resultados, la operativa o la reputación de la sociedad.

asimismo, con el fin de contar con un gobierno más eficaz y dando cum-plimiento al plan de transformación iniciado en 2013 y culminado en 2015, el consejo de administración aprobó en abril de 2015 el nuevo estatus del cro (Chief Risk Officer) de la entidad, estableciendo: las condiciones necesarias para el des-empeño de la función, sus principales responsabilidades, así como las reglas y facultades para su nombramiento y destitución.

dicho estatus refuerza la independen-cia del director de riesgos, que ha de mantener una relación funcional cons-tante con la comisión consultiva de riesgos y su presidente. cuenta ade-más, con acceso directo bidireccional con carácter regular a la alta dirección y órganos de gobierno.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 g

EstI

óN d

El R

IEsg

O

INFO

RME

BFA-

BANK

IA A

ÑO III

6

Estructura Funcional

además de los Órganos de Gobierno descritos en el apartado anterior, Bankia cuenta con un conjunto de órganos de

decisión colegiada estructurados en tres niveles en función de su jerarquía. A continuación se muestra el esquema del conjunto de órganos de decisión en materia de Riesgos.

principaLes Órganos de decisiÓn en eL ámbito de riesgos

consejo de adminis-tración

comisión consultiva de riesgos

comisión delegada

de riesgos

2º nivel

3º nivel

comité coordinaciÓn riesgos - negocio para banca minorista

comité coordinaciÓn riesgos - negocio para banca mayorista

comité seguimiento comerciaL y Liquidez

comité de negocio

comité de stress test

comité de provisiones

comité de riesgo operacionaL

comité de nuevos productos

comité de rating comité de scoring

comité de capital

comité de activos y pasivos

comité de dirección

comité de riesgos

1º nivel

7

a continuación describimos las funciones de los órganos de gobierno de segundo nivel y principales órganos de gobierno del tercer nivel:

• ComitédeDirección.Semanalmenteaeste comité se presenta la documenta-ción analizada en reuniones previas con distintas unidades de la organización. en el ámbito del marco de apetito al riesgo es el responsable de proponer las medidas pertinentes en el caso de situaciones de proximidad a los límites.

• ComitédeCapital.Sereúneconperiodi-cidad mensual y entre sus atribuciones se encuentra el seguimiento del marco normativo y su potencial impacto en el capital regulatorio del grupo y el segui-miento y análisis de los principales ratios de capital y de sus componentes, así como del ratio de apalancamiento. además, realiza el seguimiento de las iniciativas de capital en desarrollo den-tro de la entidad.

• Comité de Activos y Pasivos. Es elencargado del seguimiento y la gestión de los riesgos estructurales de balance y de liquidez, revisión de la estructura del balance, evolución del negocio, rentabilidad de los productos, resulta-dos, etc., atendiendo a las políticas y facultades aprobadas por el consejo de administración.

• ComitédeRiesgos.Resuelvelasopera-ciones de su competencia y analiza y valora previamente todas las propues-tas de riesgo de crédito que deban ser resueltas por las instancias de decisión superiores (consejo de administración y su comisión delegada). es también responsable de definir el desarrollo del sistema de facultades en materia de riesgos, así como de la interpretación de las normas para facilitar la operativa conforme a los criterios generales apro-bados por el consejo de administración.

• ComitédeCoordinacióndeRiesgosyRe-cuperaciones de banca mayorista y banca minorista. en estos dos comités se realiza el seguimiento y la coordinación entre la actividad comercial de las unidades de ne-gocio y la dirección corporativa de riesgos con el objetivo de incrementar la eficacia en el cumplimiento de los objetivos.

• ComitédeRating.Estáencargadodevelarpor la integridad de las calificaciones y establecer criterios que permitan discri-minar entre situaciones no recogidas por los modelos de rating, proporcionando estabilidad al sistema de valoración del rating interno que elabora la entidad.

• Comité de Credit Scoring. De carácterconsultivo, tiene como objetivo formali-zar en un órgano colegiado la monitori-zación de los sistemas de credit scoring y la toma de decisiones en cuanto al desarrollo de nuevos modelos, revisión de existentes y aplicación de los mismos.

• Comité de Provisiones: el 24 de agostode 2015, el comité de dirección aprobó la constitución del comité de provisio-nes (antiguo comité de cierre) como co-mité ejecutivo de bankia. son miembros del mismo el cro, los directores corpora-tivos de riesgos, directores de recupera-ciones y de reestructuración, director de gestión global del riesgo, director de in-tervención, director corporativo de inter-vención general y director corporativo de auditoría interna. Le corresponde a este comité decidir sobre todo lo relativo a la clasificación de los acreditados, incluyen-do la aprobación de las propuestas que se derivan del análisis individualizado y la determinación de los niveles de dota-ción, asegurando el cumplimiento de la normativa vigente, realizar el seguimien-to y control presupuestario de la inversión dudosa y provisiones, y aprobar el marco metodológico para la determinación de los ajustes de crédito por cva en la carte-ra de derivados así como su seguimiento.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 g

EstI

óN d

El R

IEsg

O

INFO

RME

BFA-

BANK

IA A

ÑO III

8

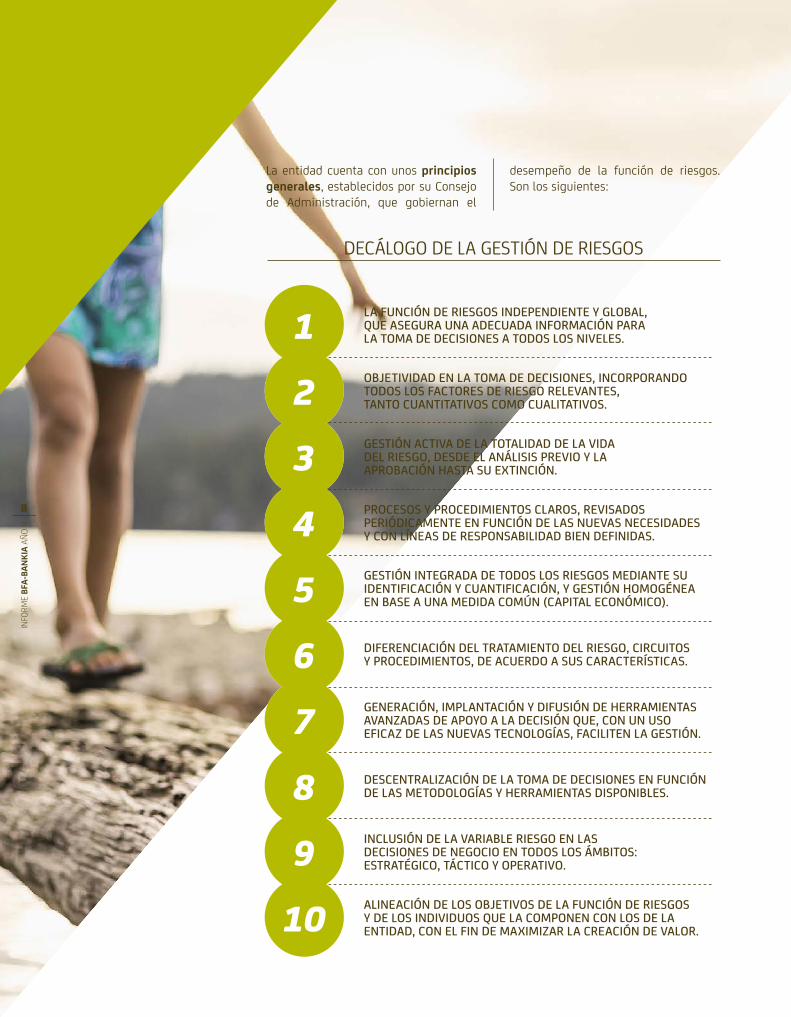

La entidad cuenta con unos principios generales, establecidos por su Consejo de Administración, que gobiernan el

desempeño de la función de riesgos. Son los siguientes:

decáLogo de La gestiÓn de riesgos

Procesos y Procedimientos claros, revisados Periódicamente en función de las nuevas necesidades y con líneas de resPonsabilidad bien definidas.

Gestión activa de la totalidad de la vida del riesGo, desde el análisis Previo y la aProbación hasta su extinción.

objetividad en la toma de decisiones, incorPorando todos los factores de riesGo relevantes, tanto cuantitativos como cualitativos.

la función de riesGos indePendiente y Global, que aseGura una adecuada información Para la toma de decisiones a todos los niveles.

Gestión inteGrada de todos los riesGos mediante su identificación y cuantificación, y Gestión homoGénea en base a una medida común (caPital económico).

diferenciación del tratamiento del riesGo, circuitos y Procedimientos, de acuerdo a sus características.

Generación, imPlantación y difusión de herramientas avanzadas de aPoyo a la decisión que, con un uso eficaz de las nuevas tecnoloGías, faciliten la Gestión.

descentralización de la toma de decisiones en función de las metodoloGías y herramientas disPonibles.

inclusión de la variable riesGo en las decisiones de neGocio en todos los ámbitos: estratéGico, táctico y oPerativo.

alineación de los objetivos de la función de riesGos y de los individuos que la comPonen con los de la entidad, con el fin de maximizar la creación de valor.10

9

8

7

6

5

4

3

2

1

marco de apetito y toLerancia aL riesgoincidiendo en la voluntad de la entidad en reforzar la importancia del gobierno corporativo de la gestión del riesgo y siguiendo las recomendaciones de los principales organismos regula-dores internacionales, el consejo de administración de bankia aprobó en sep-tiembre de 2014 el Marco de Apetito al Riesgo en el Grupo BFA-Bankia (MAR).

en dicho marco se establecen los nive-les deseados y máximos de riesgo que la entidad está dispuesta a soportar, así como el mecanismo de seguimiento y el sistema de responsabilidades de los distintos comités y órganos de gobierno intervinientes. para la consecución de estos objetivos, se han establecido un conjunto de elementos que permiten a los órganos de gobierno y la alta dirección tener en todo momento una visión completa de los distintos riesgos que está asumiendo la entidad respecto a sus niveles de apetito, tolerancia y capacidad.

La formalización del mar, así como su control y seguimiento, supusieron una mejora evidente en la gestión de los riesgos de la entidad con respecto a ejercicios pasados. el mar cuenta con los siguientes tres elementos:

asimismo, y de acuerdo con el plan de transformación 2013-2015 de la función de riesgos, el marco de apetito al riesgo se encuentra integrado con el Marco de Planificación de Capital y el Recovery Plan. por ello, en febrero de 2015 el consejo de administración aprobó el marco de planificación de capital que, junto con el mar, definen las líneas estratégicas de actuación de la entidad en materia de riesgos y capital en una situación normal de negocio.

ambos procesos condicionan la planifi-cación de las actividades y los negocios de la entidad.

9

facultades y resPonsabilidades.

mecanismos de seGuimiento y control.

declaración de aPetito y tolerancia al riesGo.

3

2

1

en febrero de 2015 el Consejo de

AdministrACión Aprobó el mArCo de plAnifiCACión

de CApitAl que, junto Con el mAr, definen lAs líneAs

estrAtégiCAs de ACtuACión de lA entidAd en mAteriA

de riesgos y CApitAl en unA situACión normAl

de negoCio

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 g

EstI

óN d

El R

IEsg

O

INFO

RME

BFA-

BANK

IA A

ÑO III

10

El Recovery Plan, también aprobado y en vigor desde febrero de 2015, esta-blece las posibles medidas a adoptar ante una hipotética situación de crisis que se activaría en el caso de que se rebasara el nivel fijado en el propio plan por alguno de los indicadores seleccionados que coinciden con los que determinan los niveles de toleran-cia en el MAR.

Posteriormente, en julio de 2015, el Consejo de Administración aprobó una serie de modificaciones a la declaración de Apetito al Riesgo, desarrollando la relación del MAR con:

En esta revisión se incorporaron indica-dores adicionales de rentabilidad, y por último, se reforzaron las declaraciones cualitativas que permiten definir con mayor precisión y extensión el perfil de riesgos que la entidad desea asumir.

Uno de los mecanismos con los que la entidad se ha dotado para descender el MAR consiste en un sistema para la determinación de niveles objetivo y lími-tes en las distintas carteras de crédito, tanto en términos de exposición como de pérdida esperada (PE). Este sistema busca la maximización de la rentabili-dad ajustada el riesgo (RAR) dentro de los límites globales fijados en el MAR. De hecho, el ejercicio de elaboración de los presupuestos para 2016, más allá de ser necesariamente coherente con la declaración de apetito, ha sido elaborado contrastando las propuestas de desarro-llo de negocio con las carteras óptimas que aportaba dicho sistema.

el reCovery plAn estAbleCe lAs posibles

medidAs A AdoptAr Ante unA hipotétiCA

situACión de Crisis que se ACtivAríA en el CAso

de que se rebAsArA el nivel fijAdo en el

propio plAn

el plan estratégico el modelo de negocio La planificación de capital el plan de recuperación el presupuesto

estructura y funciones de La direcciÓn corporativa de riesgosLa función de riesgos es desempeñada fundamentalmente por la dirección corporativa de riesgos (dcr) con depen-dencia directa del consejero delegado y organizada en siete direcciones. algunas de éstas tienen un ámbito de actuación definido en función del tipo de cliente o de la naturaleza del riesgo que gestionan. otras direcciones, como la de gestión global de riesgos, de procesos de riegos ylaSecretaríaTécnicadeRiesgos,actúansobre el conjunto de los riesgos.

11consejo de

administración

dir. reestruc-turación

de clientesmayoristas

dir. corporativa

de riesgos mayoristas

dir. corporativa

de riesgos minoristas

dir. gestión gloBal

de riesgos

dir. riesgos de mercado y operaciona-

les

dir. gestión de procesos

de riesgos

comisión delegada de

riesgos

dirección corporativa

de riesgosconsejero delegadopresidencia dir.

secretarÍa técnica

de riesgos

comisión consultiva de riesgos

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 g

EstI

óN d

El R

IEsg

O

INFO

RME

BFA-

BANK

IA A

ÑO III

12

Las principales responsabilidades de cada dirección se describen a continuación:

1. Dirección Gestión Global De riesGos

• Construccióneimplantacióndemode-los internos.

• Cuantificaciónyproyeccióndelriesgo.

• Gestión ymantenimiento del sistemadeinformaciónderiesgos.

• Generaciónglobaldelreporting interno yexternodelBanco.

• Determinación de requerimientos decapitalporriesgodecrédito.

• Gestióndelmarcodeapetitoalriesgoyasset allocation.

• Coordinacióndeldesarrollodelaspolí-ticasderiesgodecrédito.

• Gestióndelossistemasdecalificacióncrediticia.

• Gobierno del Sistema Corporativo deGarantías.

• CoordinacióndelComitédeProvisiones.

2 Dirección corporativa De riesgos Minoristas:

• Gestionar el ciclo completode riesgode Banca de Particulares: admisiónde riesgode crédito, seguimientodeldeterioroyrecuperacióndeposicionesimpagadas.

3 Dirección corporativa De riesgos Mayoristas:

• Gestionar el ciclo completode riesgode Banca de Negocios: admisión deriesgo de crédito, seguimiento deldeterioroyrecuperacióndeposicionesimpagadas.

• Control de gestión recuperatoria decrédito promotor subcontratado aHayaRealEstate.

• Gestión del contrato de gestión deactivos financieros e inmobiliarios deSareb.

uno de los meCAnismos Con los que lA entidAd

se hA dotAdo pArA desCender el mAr

Consiste en un sistemA pArA lA determinACión de niveles objetivo y límites en lAs distintAs CArterAs

de Crédito, tAnto en términos de exposiCión

Como de pérdidA esperAdA (pe)

13

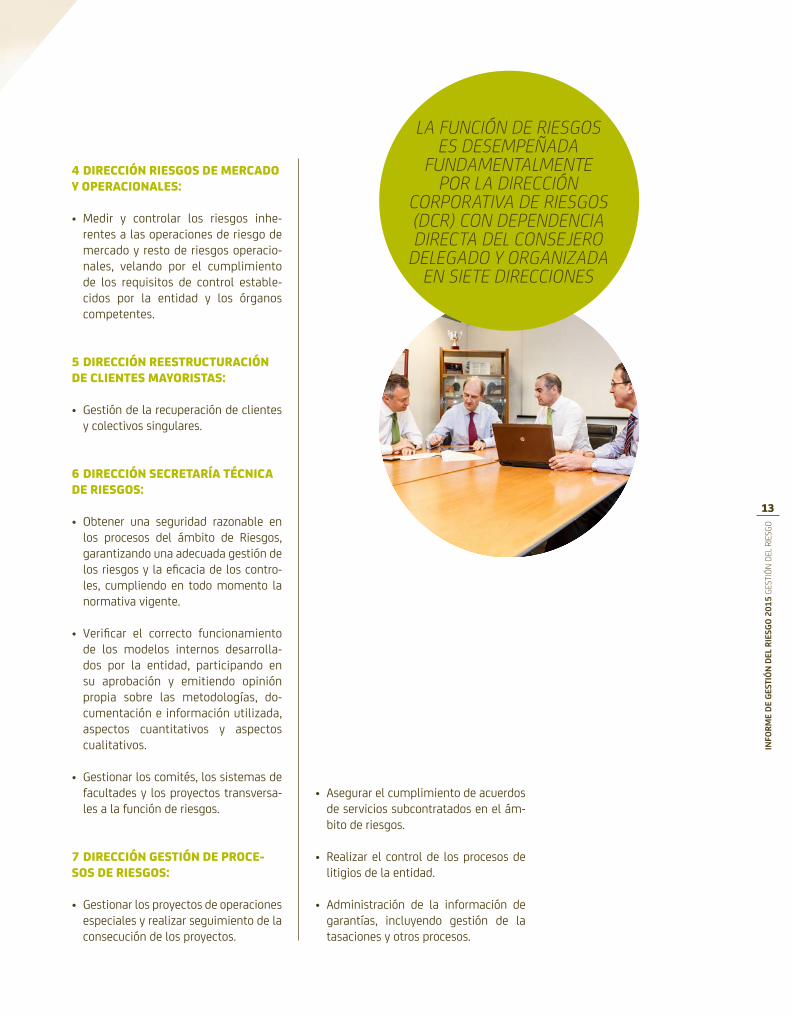

4 dirección riesgos de mercado y operacionales:

• Medir y controlar los riesgos inhe-rentes a las operaciones de riesgo de mercado y resto de riesgos operacio-nales, velando por el cumplimiento de los requisitos de control estable-cidos por la entidad y los órganos competentes.

5 dirección reestructuración de clientes mayoristas:

• Gestióndelarecuperacióndeclientesy colectivos singulares.

6 dirección secretaría técnica de riesgos:

• Obtener una seguridad razonable enlos procesos del ámbito de riesgos, garantizando una adecuada gestión de los riesgos y la eficacia de los contro-les, cumpliendo en todo momento la normativa vigente.

• Verificar el correcto funcionamientode los modelos internos desarrolla-dos por la entidad, participando en su aprobación y emitiendo opinión propia sobre las metodologías, do-cumentación e información utilizada, aspectos cuantitativos y aspectos cualitativos.

• Gestionarloscomités,lossistemasdefacultades y los proyectos transversa-les a la función de riesgos.

7 dirección gestión de proce-sos de riesgos:

• Gestionarlosproyectosdeoperacionesespeciales y realizar seguimiento de la consecución de los proyectos.

• Asegurarelcumplimientodeacuerdosde servicios subcontratados en el ám-bito de riesgos.

• Realizarelcontrolde losprocesosdelitigios de la entidad.

• Administración de la información degarantías, incluyendo gestión de la tasaciones y otros procesos.

lA funCión de riesgos es desempeñAdA

fundAmentAlmente por lA direCCión

CorporAtivA de riesgos (dCr) Con dependenCiA direCtA del Consejero

delegAdo y orgAnizAdA en siete direCCiones

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 g

EstI

óN d

El R

IEsg

O

INFO

RME

BFA-

BANK

IA A

ÑO III

14

CAPITAL REGULATORIO POR ÁREAS DE NEGOCIO:BANCA dE pARtICulAREs

41,5%

BANCA dE NEgOCIOs 26%

RIEsgOs CORpORAtIvOs 32,5%

15

es por ello que en 2015 se continuó dando relevancia a los factores que se han marcado como prioritarios a corto y medio plazo, potenciando la concesión de nuevo crédito a pymes y empresas, incrementando los niveles de rentabilidad y solvencia, mejorando los indicadores de liquidez y mejorando en la gestión del riesgo.

para la consecución de dichos objeti-vos, la entidad cuenta con el anterior-

mente mencionado marco de apetito y tolerancia al riesgo donde se fijan límites en base a indicadores tales como ratios de solvencia, objetivo de rentabilidad del capital (roe) y obje-tivo de calificación crediticia. en este sentido, como consecuencia del perfil de riesgo deseado de nivel medio-bajo y del elevado grado de capitalización objetivo, la entidad se fija alcanzar a medio plazo un nivel de calificación crediticia externa de a-.

perfil global del riesgo

El grupo Bankia tiene como objetivo mantener un nivel de riesgo global

medio-bajo.

en 2015 se hA ContinuAdo dAndo

relevAnCiA A los fACtores que se

hAn mArCAdo Como prioritArios A Corto

y medio plAzo, potenCiAndo lA

ConCesión de nuevo Crédito A pymes y

empresAs

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 p

ERFIl

glO

BAl d

El R

IEsg

O

INFO

RME

BFA-

BANK

IA A

ÑO III

16

A cierre de 2015, el importe de los requerimientos mínimos de capital regulatorio (CR) fue de 6.504 millo-nes de euros (calculados como el 8% de los Activos Ponderados por Riesgo), lo que supone un descenso del 8,2% respecto al cierre del ejercicio anterior. Este descenso se debe a la disminución de la exposición al riesgo de crédito como consecuencia, fun-damentalmente, de los compromisos adquiridos con la Comisión Europea en el marco del Plan de Recapitalización de la entidad.

Del análisis de los requerimientos mínimos de capital se desprende que un altísimo porcentaje de los mismos corresponden al riesgo de crédito, mientras que riesgo de mercado, operacional y CVA apenas alcanzan de forma conjunta el 10% del total.

A Cierre de 2015, el importe de los

requerimientos mínimos de CApitAl regulAtorio (Cr) fue de 6.504 millones de euros

(CAlCulAdos Como el 8% de los ACtivos ponderAdos por riesgo), lo que supone

un desCenso del 8,2% respeCto Al Cierre del

ejerCiCio Anterior

capitaL reguLatorio por naturaLeza deL riesgo

riesgo operacionaL 8,2% riesgo de crédito 90,6% riesgo de mercado 0,9%

cva 0,3%

17

atendiendo a la distribución de los requerimientos mínimos de capital podemos observar una ponderación muy equilibrada entre las tres unidades de negocio de la entidad.

banca de particulares, donde se agrupa el riesgo proveniente de las operaciones con clientes minoristas; banca de negocios, que es el riesgo proveniente fundamen-talmente de banca corporativa, mercado de capitales y banca de empresas, y por último bajo el epígrafe de Riesgoscorporativos se agrupan el riesgo opera-cional, el de las carteras de renta fija y renta variable, los activos inmobiliarios y los dtas (activos fiscales).

en el informe de relevancia prudencial disponible en la web corporativa (www.bankia.com) se puede consultar el des-glose de los activos ponderados por riesgo (aprs) e importes y categorías del capital disponible.

capitaL reguLatorio por áreas de negocio

banca de particuLares 41,5% banca de negocios 26%

riesgos corporativos 32,5%

se observA unA ponderACión muy equilibrAdA entre

lAs tres unidAdes de negoCio de lA entidAd: bAnCA de pArtiCulAres,

bAnCA de negoCios, y riesgos CorporAtivos

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 p

ERFIl

glO

BAl d

El R

IEsg

O

RIEsgO dE CRÉdItO sOBRE El tOtAl dE RIEsgO

90,6%

INFO

RME

BFA-

BANK

IA A

ÑO III

18

NuEvA FINANCIACIóN16.600 mill. € (+12,5%)

NuEvA FINANCIACIóN A EMpREsAs

14.000 mill. € (+16,6%)

CRECIMIENtO dE CRÉdItO Al CONsuMO

(+38%)

19

poLíticas de riesgo de créditoLos objetivos fundamentales de las políticas de riesgo de crédito se resumen en los siguientes puntos:

concesión responsable del riesgodeben ofrecerse al cliente las facilidades de financiación que mejor se adapten a sus necesidades, en condiciones e importes ajustados a su capacidad de pago, aportando el apoyo necesario que permita a un cliente deudor de buena fe superar sus posibles dificultades financieras.

estabilidad en los criterios generales de concesión, tanto por acreditado como por operación.

adaptaciónLos criterios específicos por segmentos deben combinar la estabilidad con la adaptación a los objetivos estratégicos de la entidad, así como con el entorno econó-mico en el que se desarrolla la actividad.

adecuación del precio al riesgoconsiderando al cliente en su conjunto.

límites a la concentración de riesgos.

calidad de datosuna adecuada valoración del riesgo requiere que la información empleada sea suficiente y de calidad, siendo por ello necesario garantizar la coherencia e integridad de la misma.

solvenciaLas políticas deben alinearse con las necesidades presentes y futuras de capital de acuerdo con la declaración de apetito al riesgo.

cumplimientoLas políticas de riesgos de crédito deben ser atendidas en todo momento. Las excepciones a los límites y condiciones aprobadas se conceden a clientes con alta vinculación a la entidad y éstas deben ser debidamente documentadas y justificadas.

riesgo de crédito

la gestión del riesgo de crédito, entendido como el riesgo de pérdida asumido por el grupo como consecuencia del desarrollo

habitual de su actividad bancaria en caso de incumplimiento de las obligaciones contractuales de pago de sus clientes o contrapartes, corresponde a la dirección Corporativa de Riesgos, dependiente del Consejero delegado, según las políticas, métodos y procedimientos

aprobados por el Consejo de Administración del banco.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

INFO

RME

BFA-

BANK

IA A

ÑO III

20

Las políticas introducen unos criterios generales de admisión que se desa-rrollan a través de los siguientes ejes fundamentales:

ConCesión responsableEl primer paso en la concesión de ope-raciones de crédito es la comprensión de las necesidades de financiación del cliente y su capacidad de poder afron-tarlas de acuerdo con la evaluación de su solvencia. Debe garantizarse que se ofrecen las facilidades de financiación que mejor se adaptan a las necesidades del cliente, ajustando las condiciones e importes a financiar a la capacidad de pago del deudor. Además, en el ámbito minorista es necesario facilitar al cliente información que le permita comprender los riesgos inherentes a la financiación.

aCtividadEnfocada en Banca Minorista y de Pequeñas y Medianas Empresas dentro del ámbito nacional, a través de la red de sucursales y centros especializados de empresas. En particular, la financiación de actividades inmobiliarias, proyectos, adquisiciones y activos queda restringida.

solvenCia del aCreditadoCapacidad de pago, visión global del cliente, conocimiento del cliente y el sector.

operaCiónFinanciación acorde al tamaño y perfil del cliente, equilibrio entre financiación a corto y largo plazo, valoración de las garantías.

riesgo medioambiental y soCialDebe considerarse el impacto medioam-biental de la actividad empresarial del acreditado. Además, se restringe la concesión de nuevas operaciones a aquellos acreditados que no respeten los derechos humanos o no proporcionen unas condiciones laborales dignas o que incumplan con la ley en esta materia.

Otro aspecto relevante que debe condi-cionar la admisión es la necesidad de aplicar una política de diversificación, estableciendo límites individuales y sectoriales.

Adicionalmente, las políticas de riesgos introducen criterios específicos de admi-sión en función del segmento de cartera, entre los que cabe destacar la fijación de niveles mínimos de calificación, así como de cobertura mínima de las garantías.

En lo que se refiere al seguimiento de los riesgos, se establece una política de monitorización de la actividad empresa-rial con el objetivo principal de involucrar a todos los estamentos del grupo en una gestión anticipada de las posiciones de riesgos con los clientes, que permitan prever situaciones problemáticas de deterioro antes de que se realice el impago. La cartera de riesgos debe ser objeto de un seguimiento continuado cuya responsabilidad recae en las Unidades de Negocio en coordinación con la Dirección de Riesgos. Esta política se instrumenta a través de una herra-mienta de clasificación de los riesgos en niveles de seguimiento.

Un aspecto muy relevante dentro de las Políticas es el que hace referencia a los procesos de refinanciación y reestruc-turación. Estos tienen como finalidad adecuar la financiación a la capacidad actual del cliente para hacer frente a sus compromisos de pago, dotándolo de la suficiente estabilidad financiera que asegure la continuidad y funciona-miento del acreditado o su grupo. Para ello es necesario tomar medidas que se adapten al origen del problema, bien sea de naturaleza sistémica (impactan por igual a todos los segmentos y acre-ditados, como subidas de tipo de inte-rés) o específica (impactan y requieren medidas individuales y estructurales para cada caso).

21

Los consejos de administración de bankia y bfa aprobaron el documento de “políticas de riesgo de crédito” el 23 de julio de 2015. este documento tiene por objeto fijar las políticas, métodos y procedimientos que, con carácter gene-ral, se aplicarán en la concesión, estudio y documentación de las operaciones de riesgo de crédito. en particular, se esta-blecen criterios específicos para la con-cesión de riesgos a los consumidores, que pueden dividirse en tres segmentos fundamentales: hipotecario, consumo y tarjetas de crédito.

en este ámbito, los procesos de conce-sión están gobernados por sistemas de credit scoring, que permiten dar una respuesta objetiva, homogénea y cohe-rente tanto con las políticas como con el nivel de apetito al riesgo de la enti-dad. estos sistemas no sólo califican el riesgo sino que aportan también una recomendación vinculante que resulta de la elección más restrictiva de tres componentes:

• Puntuación. Se establecen puntosde corte inferiores y superiores con el criterio de rentabilidad ajustada al riesgo o mediante la determina-ción del incumplimiento máximo a asumir. en función de la calificación otorgada por el modelo, existen tres posibilidades de resolución: denegar, revisar y aceptar.

• Endeudamiento. Se establece enfunción del límite del esfuerzo eco-nómico que representa la operación sobre los ingresos netos declarados por lossolicitantes.Enningúncaso,la renta disponible resultante tras atender el servicio de sus deudas podrá suponer una limitación notoria para cubrir los gastos de vida fami-liares del prestatario. en concreto, en el segmento hipotecario el límite máximo de endeudamiento es menor

cuanto mayor es el plazo de finan-ciación con el objetivo de mitigar la mayor sensibilidad a variaciones de los tipos de interés.

• Filtros excluyentes. La existencia deincidencias significativas en distintas bases de datos (internas y externas) puede implicar la resolución dene-gar. adicionalmente, se establecen un conjunto de criterios que limitan los plazos máximos de financiación, tanto en términos absolutos como en relación a la edad de los solicitantes o los importes máximos a financiar. en todos los casos, la financiación sólo se otorga en euros, evitando de esta forma todo riesgo de tipo de cambio.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

en lo que se refiere Al seguimiento de los riesgos, se estAbleCe

unA polítiCA de monitorizACión de lA

ACtividAd empresAriAl Con el objetivo

prinCipAl de involuCrAr A todos los estAmentos

del grupo

INFO

RME

BFA-

BANK

IA A

ÑO III

22

Un aspecto especialmente relevante en el segmento hipotecario viene dado por el conjunto de criterios que definen la admisibilidad de los activos como garantías hipotecarias así como los criterios de valoración. En especial, cabe destacar que el riesgo asumido con el prestatario no puede depender sustancialmente del rendimiento que este último pueda obtener del inmueble hipotecado, sino de su capacidad para rembolsar la deuda por otros medios. Por otra parte, únicamente se aceptan tasaciones realizadas por sociedades homologadas por el Banco de España, cuyo régimen administrativo se esta-blece en el Real Decreto 775/1997, asegurando así la calidad y la trans-parencia de las mismas. Además, el cálculo del valor de las tasaciones debe ser realizado de acuerdo con la orden ECO805/2003 y sin condicionantes.

No obstante, tanto la Orden EHA/2899/ 2011, de 28 de octubre, de trans-parencia y protección del cliente de servicios bancarios como la Circular del Banco de España 5/2012 también introducen, como parte de la concesión responsable de préstamos y créditos a los consumidores, la necesidad de que, por un lado, éstos faciliten a las entida-des una información completa y veraz sobre su situación financiera y sobre sus deseos y necesidades en relación con la finalidad, importe y demás condiciones del préstamo o crédito y, a su vez, sean también informados ade-cuadamente sobre las características de aquellos de sus productos que se adecuen a lo solicitado y de los riesgos que entrañan. En este sentido, para dar debido cumplimiento a la citada nor-mativa, la entidad pone a disposición del cliente la siguiente documentación precontractual:

• FIPREofichadeinformaciónprecon-tractual: se trata de un documento

listo para entregar al cliente en el que se describen las caracterís-ticas y condiciones genéricas del producto.

• FIPER o ficha de información perso-nalizada: Información precontractualsobre las condicionesespecíficasdelproducto, no vinculante, y adaptada a la solicitud del cliente, a sus nece-sidades de financiación, situaciónfinanciera y sus preferencias que lepermitacompararlospréstamosdis-ponibles en el mercado, valorar susimplicacionesyadoptarunadecisiónfundada. Los anexos (I) Adhesiónal Código de Buenas Prácticas e (II)InformaciónAdicionalparaPréstamosaTipoVariable(Escenariosdetipos),seentreganjuntoconlaFIPER.

• OV u oferta vinculante: Documentocon todas las condiciones de la ope-ración (igual que la FIPER) pero concarácter vinculante para la entidaddurante 14 días naturales desde su entrega.

Estadocumentaciónprecontractualen-tregadaalclientedeberáserarchivadajuntoconelexpediente.

En lo que se refiere a la obtención yacreditacióndelosdatosrelevantesdelsolicitante,losprocedimientosestable-cidosserecogenenunaCircularInterna,aprobadaconfecha13/10/2014porelComitédeDirección,sobre“Calidaddeinformación en operaciones de activodepersonasfísicas”.

Por último, en lo que se refiere a losmecanismos de control, la ComisiónConsultiva de Riesgos es informadatrimestralmente del grado de cumpli-miento de las políticas de riesgo decrédito, coneldetallede los incumpli-mientosysujustificación.

23

Herramientas utiLizadas para La gestiÓn deL riesgo de créditoLa gestión del riesgo se desarrolla dentro de los límites y directrices que se establecen en las políticas, estando soportada en los siguientes procesos y sistemas:

asimismo, estas herramientas se apoyan en un catálogo de políticas, indicadores y métricas propias, para evaluar, medir y gestionar el riesgo de crédito en la entidad de forma global que, de forma esquemática, detallamos a continuación.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

clasificación de los riesgos

cuantificación del riesgo

proyección del riesgo

rentabilidad ajustada al riesgo (rar)

dinamización del negocio

gestión recuperatoria

gestión del riesgo de concentración

riesgo de crédito

CLASIFICACIÓN deL riesgo

CUANTIFICACIÓN deL riesgo

PROyECCIÓN deL riesgo

RENTABILIDAD ajustada aL riesgo

niveles de seGuimiento• Nivel i• Nivel ii• Nivel iii

• ratiNg• scoriNg

• rar histórico• rar Nueva produccióN• herramieNta de priciNg

calificación interna

Pérdida esPerada

caPital económico

simulación de escenarios de stress

rar

dÍAs dE vIgENCIA dE uNA OFERtA

vINCulANtE

14

INFO

RME

BFA-

BANK

IA A

ÑO III

24

ClasifiCaCión de los riesgosLas herramientas de rating y scoring se utilizan para clasificar a los acreditados y/o las operaciones según su nivel de riesgo. Prácticamente todos los seg-mentos de la cartera están sujetos a un proceso de clasificación que, en su mayor parte, se fundamenta en modelos esta-dísticos. Esta calificación no sólo ayuda a la toma de decisiones sino que permite introducir, a través de los límites que se establecen en las Políticas, el apetito y la tolerancia al riesgo decidido por los Órganos de Gobierno.

El Comité de Rating revisa y decide en materia de calificaciones para aquellos acreditados no minoristas y, por tanto, sujetos a rating. Su objetivo es conseguir la consistencia en las decisiones sobre calificaciones de las carteras e incor-porar información no recogida en los

modelos que pueda afectar a las mismas. Asimismo, el Comité de Rating aprueba el Manual de Métodos y Procedimientos de Rating, que se revisa anualmente y en el que se detalla el funcionamiento del sistema de calificación en su conjunto.

En paralelo, el Comité de Scoring vela por el correcto funcionamiento del sistema de credit scoring y propone al Comité de Riesgos posibles cambios en los criterios de decisión. Los modelos de scoring dis-ponibles en el grupo son tanto de admi-sión (reactivos) como de comportamiento (proactivos). Estos últimos son la base de las herramientas de preconcesión, tanto para empresas como para el segmento minorista. Asimismo, también se dispone de modelos de recuperaciones aplicables a colectivos en incumplimiento. En la siguiente tabla se muestra la relación de modelos de rating y scoring disponibles:

MODELOS INTERNOS APLICABLESCARACTERíSTICAS ENFOqUESEGMENTO

modeLos de rating y scoring

Particulares Persona física con cnae fam irb avanzado- scoring consumo- scoring hipotecario- scoring tarjetas

Autónomos Persona física con cnae distinto de fam irb avanzado - scoring autónomos

MicroempresasPersonas jurídicas, públicas o privadas, con un volumen de facturación anual inferior a 1 mm€

irb avanzado - scoring microempresas

Grandes empresasPersonas jurídicas, públicas o privadas, con un volumen de facturación anual superior a 150 mm€

irb avanzado - rating grandes empresas

Medianas y pequeñas empresas

Personas jurídicas, públicas o privadas, con un volumen de facturación anual entre 1 y 150 mm€

irb avanzado - rating empresas

Organismostesoros y cc.aa. irb en Gestión método

estandar en regulación - rating externos

corporaciones locales irb básico - rating instituciones públicas

Promotores y promoción de vivienda

Persona jurídica con cnae 4110 (promotor) y financiación para la promoción de viviendas

irb avanzado- sistema de rating de

empresas (grandes, empresas), según proceda

Financiación especial Proyectos que cumplen con la definición de cbe 3/2008 de financiación especial

Ponderaciones de riesgo cbe 3/2008

- Ponderaciones de riesgo cbe 3/2008

Bancos y establecimientos financieros

bancosirb avanzado

- rating entidades financieras- establecimientos financieros de crédito- seguros y reaseguros - rating externos

AFECTOS A CALIFICACIÓN

O RATING

AFECTOS A SCORING

25

La clasificación de los riesgos incluye también el denominado sistema de niveles de seguimiento. el objetivo de este sistema es desarrollar una gestión anticipada de los riesgos ligados a acti-vidades empresariales a través de su clasificación en cuatro categorías:

La determinación del nivel está relacio-nada con el rating, pero también inciden otros factores como la actividad, la clasificación contable, la existencia de impagos, la situación del grupo al que pertenece el acreditado, etc. el nivel condiciona las facultades en materia de riesgo de crédito.

cuantificación de los riesgosLa cuantificación del riesgo de crédito se realiza a partir de dos medidas: la pérdida esperada (pe) de las carteras, que refleja el valor medio esperado de las perdidas y está asociada a la deter-minación de las necesidades de provi-siones; y la pérdida inesperada, que es la posibilidad de que la pérdida real de un periodo de tiempo exceda sus-tancialmente a la esperada, afectando al nivel de capital que se considera necesario para cumplir los objetivos, el capital económico (ce).

Los parámetros para la medición del riesgo de crédito, derivados de los modelos internos, son la exposi-ción en caso de incumplimiento, la probabilidad de incumplimiento de acuerdo con el nivel de calificación, y la pérdida en caso de incumplimiento o severidad.

La pérdida esperada obtenida como producto de las anteriores, representa el importe medio que se espera perder en el futuro sobre la cartera a una fecha deter-minada. es la medida fundamental para medir los riesgos latentes de una cartera crediticia al tener en cuenta todas las característicasdelasoperacionesynoúni-camente el perfil de riesgo del acreditado. La pérdida esperada admite una evaluación condicionada a un escenario económico determinado, que puede ser el actual o uno hipotético o bien puede hacer referencia a un periodo largo de tiempo en el que se haya podido observar un ciclo económico completo. Según el uso concreto que serealice, será más apropiado utilizar una acepción u otra de pérdida esperada.

el modelo de capital económico per-mite determinar pérdidas extremas que podrían realizarse con una determinada probabilidad. así, la diferencia entre las pérdidas esperadas y las que podrían lle-garse a registrar es lo que se denominan pérdidas inesperadas. La entidad debe disponer de capital suficiente para cubrir estas pérdidas potenciales de forma que cuanto mayor es la cobertura, más alta es su solvencia. este modelo simula los even-tos de incumplimiento, por lo que permite cuantificar el riesgo de concentración.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

NIvEL I O

RIESGO ALTOriesgos a

extinguir de forma ordenada

NIvEL II O

RIESGO MEDIO-ALTO

reducciÓn deL riesgo

NIvEL III O

RIESGO MEDIO

mantenimiento deL riesgo

RESTO DE ExPOSICIONES CONSIDERADAS

NORMALES

FINANCIACIóN A pyMEs EN 2015

3.200 mill. €

INFO

RME

BFA-

BANK

IA A

ÑO III

26

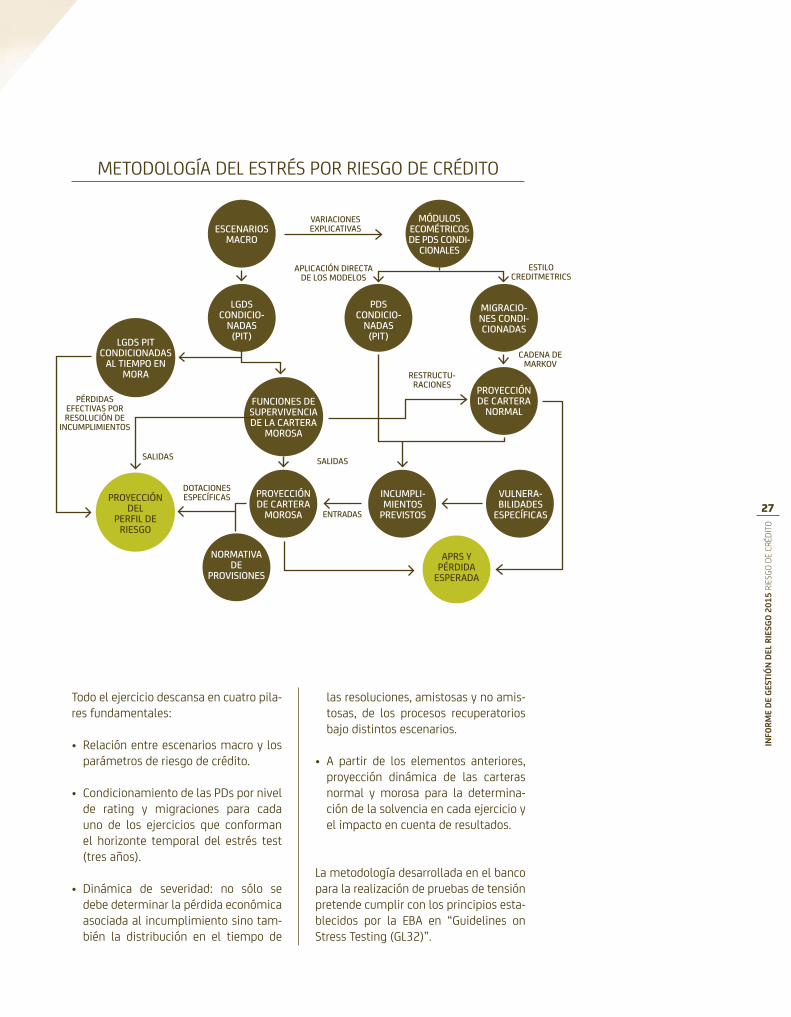

Proyección del riesgoLos modelos de tensión (stress test) son otro elemento clave de la gestión del riesgo de crédito, ya que permiten evaluar los perfiles de riesgo de las carteras y la suficiencia de recursos propios bajo esce-narios adversos. El objetivo de estos ejer-cicios es valorar el componente sistémico del riesgo, contemplando también vul-nerabilidades específicas de las carteras.

Como puede verse, se trata de un ejer-cicio bastante complejo que implica a numerosos departamentos de la orga-nización en la medida en que los esce-narios considerados deben traducirse en impactos económicos asociados a los distintos tipos de riesgos, incluyendo el de negocio. El objetivo es, en definitiva,

Se analiza el impacto de escenarios macroeconómicos estresados sobre los parámetros de riesgo y las matrices de migración, pudiendo determinar no solo la pérdida esperada bajo condiciones adversas y su impacto en resultados.

A grandes rasgos, el proceso global de los ejercicios de estrés se resume en el siguiente esquema:

proyectar la cuenta de resultados y los APRs, de forma que se pueda describir la evolución del ratio de solvencia en el periodo de análisis.

En lo que concierne específicamente al riesgo de crédito, en el siguiente esquema se resume la metodología aplicada:

metodoLogía de Los ejercicios de estrés

cuadros macro

adversos

escenarios de tensión

Proyección de las masas de balance

Proyección de dotaciones

Por deterioros

Proyección del

Perfil de riesGo

Proyección del marGen

solvencia

Proyección de aPrs y Pérdida

esPerada

Proyección de la cuenta

de resultados e imPacto en

recursos ProPios

vulnera- bilidades

esPecíficas

imPactos:neGociocrédito

mercadooPeracional

liquidezestructural

denominador

numerador

27

todo el ejercicio descansa en cuatro pila-res fundamentales:

• Relaciónentreescenariosmacroylosparámetros de riesgo de crédito.

• CondicionamientodelasPDspornivelde rating y migraciones para cada uno de los ejercicios que conforman el horizonte temporal del estrés test (tres años).

• Dinámica de severidad: no sólo sedebe determinar la pérdida económica asociada al incumplimiento sino tam-bién la distribución en el tiempo de

las resoluciones, amistosas y no amis-tosas, de los procesos recuperatorios bajo distintos escenarios.

• A partir de los elementos anteriores,proyección dinámica de las carteras normal y morosa para la determina-ción de la solvencia en cada ejercicio y el impacto en cuenta de resultados.

La metodología desarrollada en el banco para la realización de pruebas de tensión pretende cumplir con los principios esta-blecidos por la eba en “guidelines on stress testing (gL32)”.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

metodoLogía deL estrés por riesgo de crédito

escenarios macro

lGds condicio-

nadas (Pit)

módulos ecométricos de Pds condi-

cionales

Pds condicio-

nadas (Pit)

miGracio-nes condi-cionadas

Proyección de cartera

normal

lGds Pit condicionadas

al tiemPo en mora

Proyección del

Perfil de riesGo

funciones de suPervivencia de la cartera

morosa

Proyección de cartera

morosa

incumPli-mientos

Previstos

aPrs y Pérdida

esPerada

vulnera-bilidades

esPecíficas

normativa de

Provisiones

Pérdidas efectivas Por resolución de

incumPlimientos

salidas salidas

restructu- raciones

cadena de markov

estilocreditmetrics

variaciones exPlicativas

aPlicación directa de los modelos

entradas

dotaciones esPecíficas

INFO

RME

BFA-

BANK

IA A

ÑO III

28

Rentabilidad ajustada al Riesgo (RaR)La rentabilidad de una operación debe ser ajustada por el coste de los distintos riesgos que conlleva, no sólo el de cré-dito y, además, tiene que compararse con el volumen de recursos propios que es necesario asignar para la cobertura de pérdidas inesperadas (capital eco-nómico) o para el cumplimiento de los requerimientos regulatorios de capital (capital regulatorio).

El RAR (rentabilidad ajustada a riesgo) es una herramienta fundamental para la gestión de los riesgos. En el ámbito mayorista las facultades en materia de precios dependen tanto del RAR de las nuevas operaciones planteadas como del RAR de relación, teniendo en cuenta todas las operaciones vivas con un cliente. En el ámbito minorista, el RAR está presente en la determinación de los criterios de admisibilidad (punto de corte) de acuerdo con las tarifas vigentes en cada momento. El Consejo, a través de su Comisión Consultiva de Riesgos, es informado recurrentemente sobre la ren-tabilidad ajustada al riesgo de todas las carteras de crédito, distinguiendo entre la cartera total y la nueva producción.

dinamización del negocio Una de las funciones de la Gestión de los Riesgos es la creación de valor y el desarrollo del negocio de acuerdo con el apetito al riesgo establecido por los Órganos de Gobierno. En este sentido, la Dirección de Riesgos es corresponsable de la dinamización del negocio de activo, proporcionando herramientas y crite-rios que permitan identificar clientes potenciales, simplifiquen los procesos de decisión y asignen líneas de riesgo, pero siempre dentro de los niveles de tole-rancia definidos. Para este fin se cuenta con herramientas y procesos de precon-cesión y asignación de límites, tanto en el ámbito minorista como en empresas.

Gestión recuperatoriaLa gestión recuperatoria se define como un proceso completo que arranca antes incluso de que se produzca el impago y que cubre todas las fases del ciclo recu-peratorio hasta su resolución, amistosa o no amistosa.

En el ámbito minorista se aplican mode-los de alerta temprana cuyo objetivo es identificar problemas potenciales y aportar soluciones, que pueden pasar por la adecuación de las condiciones de financiación. De hecho, un buen número de las adecuaciones hipotecarias reali-zadas a lo largo del ejercicio han sido consecuencia de propuestas realizadas por la entidad de manera proactiva.

En el ámbito empresarial, el propio sis-tema de niveles, descrito anteriormente, persigue el mismo fin: la gestión antici-pada de la morosidad. En consecuencia, toda la cartera es monitorizada de manera que la morosidad sea siempre el fracaso de una negociación previa.

Gestión del riesGo de concentraciónPara el análisis y seguimiento de la concentración de riesgos de la entidad, no sólo se utilizan criterios regulatorios, sino que, periódicamente se analiza la concentración desde distintos ángulos:

• Capital económico específico. Se calculan para cada cartera los impor-tes de capital económico sistémico, asumiendo la máxima diversificación, y de capital económico total que incluye el efecto de la concentración. La diferencia entre ambos mide el impacto que tiene la concentración en el capital, calculado con criterios de gestión.

• Grandes acreditados. Se analiza la concentración individual de forma análoga a cómo ésta es valorada por

29

las agencias de calificación, compa-rando lo que representa la exposición de los veinte mayores grupos con res-pecto al capital y el beneficio antes de impuestos y provisiones (bai).

• Análisis de distribución sectorial y territorial. La concentración sectorial hay que analizarla teniendo en consi-deración, por un lado, la distribución del crédito por sectores y, por otro, su contribución al producto interior bruto. en cuanto a la distribución geográfica, está muy condicionada por los compromisos adquiridos en el plan de reestructuración.

eL riesgo de crédito en 2015

el ejercicio 2015 estuvo marcado por el fuerte crecimiento de la oferta de cré-dito a particulares y empresas, mayor captación de recursos y desinversiones en activos no estratégicos.

bankia concedió 16.600 millones de euros en nueva financiación, lo que equivale a un incremento del 12,5% con respecto al ejercicio anterior. La subida se sustentó principalmente en el dinamismo mostrado por la finan-ciación empresarial, uno de los pila-res estratégicos de la entidad. así, el crédito concedido a este segmento de clientes subió un 16,6% hasta alcan-zar casi 14.000 millones de euros, el 84% de la financiación total otorgada por el banco.

dentro de la financiación a empresas, destacó la actividad en el segmento autónomos que, con respecto al cie-rre de 2014, aumentó casi un 73%, lo que equivale a 216 millones de euros. también hubo un importante incre-mento en la financiación del crédito a

pymes del 43%, lo que supone algo más de 3.200 millones de euros.

asimismo, las operaciones de crédito al consumo, otra de las líneas estratégi-cas de la entidad, tuvo un crecimiento del 51% en número de operaciones y del 38% en volumen de financiación respecto al ejercicio anterior.

a cierre de 2015 el crédito a la clien-tela bruto se situaba en 116.937 millones de euros, 5.926 millones de euros menos que en diciembre de 2014 (-5,07%). esta reducción del crédito se concentra en el crédito con garantía real, que recoge la financia-ción hipotecaria para adquisición de vivienda (3.923 millones de euros), y a la venta de carteras de préstamos dudosos (1.907 millones de euros).

este descenso refleja la estrategia del banco orientada a reducir la morosidad y potenciar el cambio de mix de sus car-teras hacia un mayor peso del crédito a empresas y pymes.

en lo relativo al plan de desinversio-nes en activos no estratégicos, en el año el grupo bankia materializó 147 operaciones de venta de partici-paciones y otros activos que genera-ron una liquidez de 877 millones de euros, destacando la venta del city national bank de florida en el cuarto trimestre.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

CRÉdItO BRutO A lA ClIENtElA

116.937 mill. €

INFO

RME

BFA-

BANK

IA A

ÑO III

30

IndustrIalIzacIón de rIesgosel proyecto se inició en 2014, con la defini-ción del Mapa de Procesos de riesgos y la metodología de industrialización de proce-sos y gestión de servicios (Back office). en la actualidad se encuentran implantados la mayor parte de los aspectos definidos.

la industrialización de riesgos se articula mediante cuatro palancas: Procesos, estructura, Proveedores y Herramientas.

Procesosuna vez definido el Mapa de Procesos de riesgos, se ha continuado la industriali-zación de los procesos para: el control de litigios, la gestión de concursos, la ges-tión de sociedades de cobro o las tomas de posesión. tras esto se han puesto en marcha tres equipos especializados de Back Office:

• Gestión de Letrados: Responsable degestionar los letrados y procuradores de los asuntos judicializados.

GESTIÓN EN BANCA

DE EMPRESAS

2 mm€riesgo 2 mm€

riesgo

10 mm€riesgo GESTOR DE RIESGOS MAyORISTA

CENTRO DE EMPRESAS y DIRECCIÓN DE RIESGOS DESCENTRALIZADAS

(DRD)

Litigioimpago

GESTOR DE RIESGOS MAyORISTA

CENTRO DE EMPRESAS/DRD

GESTORES DE CONCURSOS (DELOITTE)

punto de partida modeLo objetivo

GESTIÓN EN LA RED MINORISTA

2 mm€riesgo

2mm€riesgo

90 días Litigio

LETRADOS

OFICINAS

GESTOR DE RIESGOS MINORISTA

OFICINAS ÁGILES

CLR/CR

A. COBROA. COBROA. COBRO

90 días Litigio

CONTROL DE LITIGIOSLETRADOS

OFICINAS CR

GESTOR DE RIESGOS MINORISTA

A. COBROA. COBROA. COBRO

• Gestióndeconcursos:centralizadaenmenos de dos millones.

• Administraciones de recuperaciones:Back Office dedicado al desarrollo de diferentes tareas administrativas del ámbito de recuperaciones, preparación de demandas, gestión de facturas, provi-siones de fondos, cierres de deuda, etc.)

estructuraen lo que se refiere a la estructura de recuperaciones, la evolución se ha dirigido hacia la creación de equipos especializados. esto, junto con la indus-trialización de los procesos explicados con anterioridad, ha evolucionado al siguiente modelo objetivo donde:

• En Banca de Particulares, los Centrosde recuperaciones concentran la ges-tión del dudoso.

• EnBancadeEmpresas, se incrementala cartera gestionada centralizada-mente y se concentra la gestión de los concursos.

31

respecto a la estructura de la dirección de riesgos, se reforzó el enfoque estra-tégico en recuperaciones, creando la dirección de estrategia de carteras, mientras que se unificaron el con-trol y gestión de proveedores bajo la dirección de gestión de procesos de riesgos.

proveedoresdentro de la estrategia de unificación y simplificación de proveedores, en 2014 se firmaron nuevos contratos con los proveedores claves de recuperaciones; letrados, sociedades de cobro y gestorías, con el fin de mejorar costes, pasando de un modelo de pago lineal por servicio a un modelo donde se incentiva la recupe-ración y la calidad del servicio.

adicionalmente, se produjo una racio-nalización y concentración del númerode letrados, pasando a dar el servicio integral (letrado + procurador). en la misma línea se procedió a desvincular procuradores con pocos procedimientos.

Herramientase ha desarrollado e implantado la nueva herramienta para la gestión de sociedades de cobro, Recovery, que permite hacer una gestión de las carteras y un control de las eficacias y del proceso que no era posible hasta este momento. del mismo modo, para el control y gestión de los letrados, se ha sustituido la antigua herramienta por Recovery permitiendo una gestión más especialista y reactiva de los hitos de un litigio así como del control de los letrados.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

racionaLizaciÓn nº Letrados

sep 2014 dic 2014 dic 2015mar 2015 ene 2016jun 2015 feb 2016 mar 2016sep 20150

50

100

150

200

250

nÚmero procuradores

sep 2014 dic 2014 dic 2015mar 2015 ene 2016jun 2015 sep 20150

200

400

600

800

1000

1200

1400

1600

INFO

RME

BFA-

BANK

IA A

ÑO III

32

PrinciPales magnitudes del riesgo de créditoel riesgo de crédito es el de mayor importancia en la entidad, con indepen-dencia del criterio que se utilice en la comparación. esta conclusión es tam-bién coherente con el modelo de nego-cio de banca comercial del banco, con preponderancia de la banca tradicional orientada al cliente minorista.

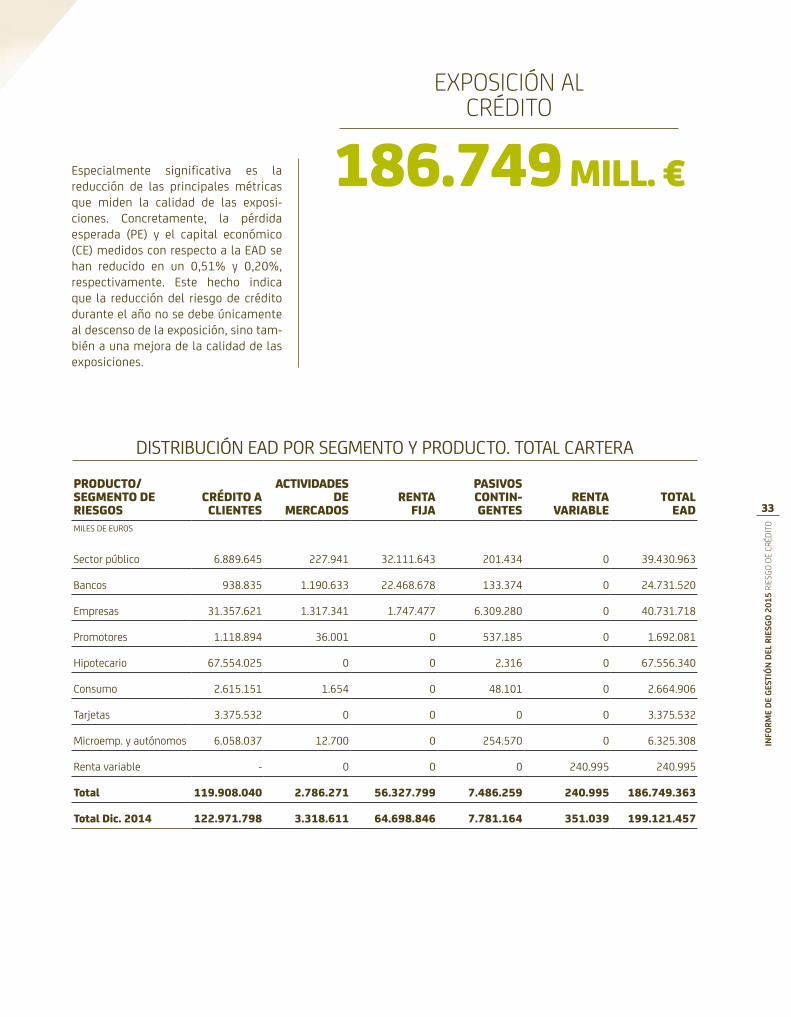

a continuación, se detalla la distri-bución de la exposición al crédito (medida como la exposición en caso de

incumplimiento, EAD) y sus principales medidas (PD, LGD, PE y CE)1 a cierre de 2015 por segmento y por producto en la cartera del Grupo Bankia.

Durante 2015 continuó el desapalan-camiento del balance de acuerdo con lo previsto, dando así cumplimiento a los compromisos adquiridos con la Comisión Europea sobre el Plan de Recapitalización. La entidad cerró 2015 con una exposición crediticia (EAD) de 186.749 millones de euros, lo que equivale a un descenso del 6,2% con respecto al ejercicio anterior.

segmento de riesgos ead

distribución ead

pd media ponderada

por ead

lgd media ponderada

por ead

pérdida esperada

ead

capital económico

eadmiLes de euros

Sectorpúblico 39.430.963 21,11% 0,97% 45,00% 0,44% 0,65%

bancos 24.731.520 13,24% 0,81% 37,74% 0,30% 0,53%

empresas 40.731.718 21,81% 18,65% 38,83% 7,24% 4,21%

promotores 1.692.081 0,91% 71,15% 49,62% 35,30% 9,42%

Hipotecario 67.556.340 36,17% 7,57% 30,04% 2,27% 1,77%

consumo 2.664.906 1,43% 6,50% 46,02% 2,99% 3,01%

tarjetas 3.375.532 1,81% 1,76% 49,55% 0,87% 1,42%

microemp. y autónomos 6.325.308 3,39% 21,62% 34,61% 7,48% 2,35%

renta variable 240.995 0,13% 2,17% 90,00% 1,95% 9,73%

total 186.749.363 100,00% 8,62% 36,75% 3,17% 2,01%

total dic. 2014 199.121.457 100,00% 9,85% 37,34% 3,68% 2,21%

1 La ead se calcula asumiendo modelos irba para todas las exposiciones. Las pd y Lgd son las calculadas internamente con criterios de gestión considerando el momento del ciclo en cada momento. estas medidas del riesgo de crédito se utilizan en la gestión del mismo pudiendo no coincidir con las que se utilizan a efectos de calcular las necesidades mínimas de capital. Únicamente se muestran las exposiciones en las carteras de bankia sa y bfa sociedad tenedora de acciones, no incluyéndose las exposiciones del resto de empresas que consolidan en el grupo.

distribuciÓn deL riesgo por segmentos. totaL cartera

33

especialmente significativa es la reducción de las principales métricas que miden la calidad de las exposi-ciones. concretamente, la pérdida esperada (pe) y el capital económico (ce) medidos con respecto a la ead se han reducido en un 0,51% y 0,20%, respectivamente. este hecho indica que la reducción del riesgo de crédito duranteelañonosedebeúnicamenteal descenso de la exposición, sino tam-bién a una mejora de la calidad de las exposiciones.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

producto/segmento de riesgos

crédito a clientes

actividades de

mercadosrenta

fija

pasivos contin- gentes

renta variable

total ead

miLes de euros

Sectorpúblico 6.889.645 227.941 32.111.643 201.434 0 39.430.963

bancos 938.835 1.190.633 22.468.678 133.374 0 24.731.520

empresas 31.357.621 1.317.341 1.747.477 6.309.280 0 40.731.718

promotores 1.118.894 36.001 0 537.185 0 1.692.081

Hipotecario 67.554.025 0 0 2.316 0 67.556.340

consumo 2.615.151 1.654 0 48.101 0 2.664.906

tarjetas 3.375.532 0 0 0 0 3.375.532

microemp. y autónomos 6.058.037 12.700 0 254.570 0 6.325.308

renta variable - 0 0 0 240.995 240.995

total 119.908.040 2.786.271 56.327.799 7.486.259 240.995 186.749.363

total dic. 2014 122.971.798 3.318.611 64.698.846 7.781.164 351.039 199.121.457

distribuciÓn ead por segmento y producto. totaL cartera

EXpOsICIóN Al CRÉdItO

186.749 mill. €

INFO

RME

BFA-

BANK

IA A

ÑO III

34

En el análisis por productos cabe des-tacar la reducción del 31.3% de la exposición en renta variable, así como un 12,9% en renta fija.

Al considerar únicamente la cartera no incumplida los indicadores de la calidad

de la cartera mejoran muy significativa-mente. Así por ejemplo, la pérdida espe-rada (PE) alcanza únicamente un 0,37% de la EAD (frente al 0.47% en dic-14). Al igual que ocurría al considerar la cartera total todos los indicadores de la calidad del crédito mejoran respecto a 2014.

segmento de riesgos ead

distribución ead

pd media ponderada

por ead

lgd media ponderada

por ead

pérdida esperada

ead

capital económico

eadmiLes de euros

Sectorpúblico 39.138.755 22,64% 0,23% 45,00% 0,10% 0,64%

bancos 24.663.725 14,27% 0,53% 32,15% 0,17% 0,50%

empresas 33.743.643 19,52% 1,80% 35,01% 0,63% 3,69%

promotores 544.107 0,31% 10,28% 21,78% 2,24% 12,09%

Hipotecario 63.486.489 36,73% 1,65% 22,24% 0,37% 1,74%

consumo 2.550.465 1,48% 2,31% 44,13% 1,02% 3,04%

tarjetas 3.357.275 1,94% 1,23% 49,42% 0,61% 1,43%

microemp. y autónomos 5.132.223 2,97% 3,40% 28,73% 0,98% 2,63%

renta variable 240.995 0,14% 2,17% 90,00% 1,95% 9,73%

total 172.857.678 100,00% 1,28% 29,02% 0,37% 1,78%

total dic. 2014 182.342.365 100,00% 1,56% 30,09% 0,47% 1,95%

cartera no incumpLida: distribuciÓn deL riesgo por segmento

35

como se puede observar en el gráfico de distribución por calificación credi-ticia, prácticamente el 50% de la ead se concentra en el rango bbb+/bbb-2.

esto se explica por el peso que tiene el segmentodesectorpúblicoyentidadesfinancieras donde el 85,5% de la exposi-ción tiene dicha calificación.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

calificación interna ead

distribución ead

pd media ponderada

por ead

lgd media ponderada

por ead

pérdida esperada

ead

capital económico

eadmiLes de euros

aaa 185.170 0,29% 0,03% 31,38% 0,01% 0,18%

aa+/aa- 2.598.327 4,07% 0,06% 33,31% 0,02% 0,26%

a+/a- 3.137.932 4,92% 0,20% 31,56% 0,06% 0,91%

bbb+/bbb- 54.552.217 85,50% 0,28% 36,43% 0,10% 0,26%

bb+/bb- 3.000.223 4,70% 1,22% 42,00% 0,51% 5,71%

b+/b- 279.240 0,44% 4,21% 38,93% 1,64% 6,44%

ccc+/c 49.372 0,08% 22,62% 37,89% 8,57% 13,72%

total 63.802.481 100,00% 0,35% 37,38% 0,13% 0,59%

total dic. 2014 72.630.981 100,00% 0,60% 36,37% 0,22% 0,83%

cartera no incumpLida: sector pÚbLico y entidades financieras

Cartera no inCumplida: distribuCión ead por Calidad CreditiCia

aaa aa+/aa- a+/a- bbb+/bbb- bb+/bb- b+/b- ccc+/c0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

0,1%3,2% 5,1%

48,6%

25,9%

15,9%

1,1%

2EnestetramoseincluyetodaladeudapúblicadelReinodeEspaña.AlsegmentoTesorosseleasignauncapital económico idéntico al regulatorio.

INFO

RME

BFA-

BANK

IA A

ÑO III

36

La segunda cartera en importancia aten-diendo al volumen de la exposición se corresponde con la cartera que financia los préstamos a familias con garantía

La tercera cartera por volumen de EAD se corresponde a la cartera que financia las actividades de empresas, tanto gran-des como pymes. En este caso, la mayor parte de la exposición se concentra en

hipotecaria. La clasificación más frecuente es la del rango BB+/BB- con una PD media del 1,16% mientras que la PD media de la cartera total asciende al 1,65%.

los grupos BBB y BB con PDs medias ponderadas de 0,23% y 1,22%, respec-tivamente. La PD media global de esta cartera asciende al 1,80%, frente al 2,37% a finales de 2014.

calificación interna ead

distribución ead

pd media ponderada

por ead

lgd media ponderada

por ead

pérdida esperada

ead

capital económico

eadmiLes de euros

aaa - - - - - -

aa+/aa- 2.871.624 4,52% 0,08% 11,67% 0,01% 0,02%

a+/a- 3.308.311 5,21% 0,09% 9,88% 0,01% 0,03%

bbb+/bbb- 15.714.930 24,75% 0,35% 12,82% 0,05% 0,27%

bb+/bb- 24.740.933 38,97% 1,16% 16,52% 0,19% 0,95%

b+/b- 15.917.496 25,07% 3,94% 23,18% 0,91% 4,11%

ccc+/c 933.194 1,47% 7,77% 44,61% 3,47% 18,55%

total 63.486.489 100,00% 1,65% 22,24% 0,37% 1,74%

total dic. 2014 64.471.892 100,00% 1,87% 22,17% 0,41% 1,52%

cartera no incumpLida: Hipotecaria

calificación interna ead

distribución ead

pd media ponderada

por ead

lgd media ponderada

por ead

pérdida esperada

ead

capital económico

eadmiLes de euros

aaa - - - - - -

aa+/aa- 14.106 0,04% 0,00% 7,13% 0,00% 0,02%

a+/a- 2.391.366 7,09% 0,04% 28,54% 0,01% 0,22%

bbb+/bbb- 11.866.580 35,17% 0,23% 33,83% 0,08% 1,45%

bb+/bb- 12.805.232 37,95% 1,22% 36,81% 0,45% 3,98%

b+/b- 5.956.285 17,65% 4,61% 33,08% 1,52% 7,37%

ccc+/c 710.075 2,10% 20,97% 36,94% 7,75% 16,65%

total 33.743.643 100,00% 1,80% 35,01% 0,63% 3,69%

total dic. 2014 32.924.553 100,00% 2,37% 35,37% 0,84% 4,64%

cartera no incumpLida: empresas

37

A continuación se muestran el detalle de la exposición por calificación crediticia de las carteras de consumo y tarjetas y microempresas y autónomos.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

calificación interna ead

distribución ead

pd media ponderada

por ead

lgd media ponderada

por ead

pérdida esperada

ead

capital económico

eadmiLes de euros

aaa - - - - - -

aa+/aa- - - - - - -

a+/a- - - - - - -

bbb+/bbb- 1.556.796 26,35% 0,20% 48,71% 0,09% 0,41%

bb+/bb- 2.351.098 39,80% 1,09% 48,92% 0,53% 1,63%

b+/b- 1.931.928 32,70% 3,30% 44,80% 1,48% 3,85%

ccc+/c 67.916 1,15% 11,19% 49,22% 5,51% 9,59%

total 5.907.738 100,00% 1,69% 46,31% 0,78% 2,12%

total dic. 2014 5.414.517 100,00% 2,13% 45,39% 0,97% 2,22%

cartera no incumpLida: consumo y tarjetas

calificación interna ead

distribución ead

pd media ponderada

por ead

lgd media ponderada

por ead

pérdida esperada

ead

capital económico

eadmiLes de euros

aaa - - - - - -

aa+/aa- - - - - - -

a+/a- 2.141 0,04% 0,01% 47,37% 0,00% 0,13%

bbb+/bbb- 242.983 4,73% 7,16% 35,21% 2,52% 4,46%

bb+/bb- 1.653.579 32,22% 1,19% 22,23% 0,26% 1,24%

b+/b- 3.127.981 60,95% 4,44% 28,91% 1,28% 3,29%

ccc+/c 105.539 2,06% 14,60% 35,26% 5,15% 8,36%

total 5.132.223 100,00% 3,40% 28,73% 0,98% 2,63%

total dic. 2014 5.569.137 100,00% 2,95% 28,05% 0,83% 1,81%

cartera no incumpLida: microempresas y autÓnomos

INFO

RME

BFA-

BANK

IA A

ÑO III

38

evoLuciÓn de La morosidad en 2015el consejo de administración del grupo bankia aprobó un presupuesto para su ejecución en 2015 que, en lo que concierne a la evolución de la inversión dudosa y el coste de riesgo, suponía:

• Una reducción de los créditos dudo-sos, inversión crediticia más pasivos contingentes, de 2.140 millones de euros, lo que representaba un decre-mento del 12,9% con respecto a la cifra de dudosos de cierre de 2014. este objetivo permitiría situar la tasa de morosidad global en un 11%.

lA pérdidA esperAdA de lA CArterA

hipoteCAriA bAjó en el Año del

0,41% Al 0,37%

lA pd mediA globAl de lA CArterA por

volumen de eAd que finAnCiA lAs

ACtividAdes de pymes y grAndes empresAs

AsCiende Al 1,80% frente Al 2,37% A

finAles de 2014

39

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

• Uncostederiesgode607millonesdeeuros, lo que suponía una reduccióndel25%,situando laprimade riesgo(coste sobre créditos totalesmedios)en un 0,46%, frente a un 0,62% alcierrede2014.

Enlasiguientetablapuedecompararse,portrimestres,laevoluciónrealen2015conrespectoalpresupuesto.

grupo banKia presupuesto

dic 2014 mar 2015 jun 2015 sep 2015 dic 2015 var anual dic 2015

total riesgos dudosos 16.547 16.084 15.308 14.084 12.995 -3.551 -21% 14.407CRÉDITO 15.696 15.303 14.572 13.373 12.252 -3.444 -22% vivienda 5.919 5.747 5.446 4.614 4.194 -1.725 -29% consumo 157 158 168 179 130 -26 -17% promotor 1.179 1.227 1.134 1.017 858 -321 -27% empresas 8.103 7.844 7.513 7.171 6.692 -1.412 -17% resto 338 327 310 393 378 40 12%PASIvOS CONTINGENTES 850 781 735 711 743 -107 -13%

total riesgos 128.584 130.635 127.255 124.520 122.929 -5.655 -4% 131.379CRÉDITO 121.313 123.499 120.386 117.671 115.944 -5.369 -4% vivienda 73.844 72.682 71.613 69.954 68.716 -5.128 -7% consumo 3.015 3.114 3.141 3.215 3.297 281 9% promotor 1.705 1.593 1.470 1.323 1.137 -568 -33% empresas 33.550 33.695 32.933 32.786 32.716 -834 -2% resto 9.199 12.414 11.230 10.394 10.079 880 10%PASIvOS CONTINGENTES 7.271 7.136 6.869 6.849 6.985 -286 -4%

ratio morosidad 12,9 12,3 12,0 11,3 10,6 -2,3 -18% 11,0CRÉDITO A LA CLIENTELA 12,9 12,4 12,1 11,4 10,6 -2,4 -18% vivienda 8,0 7,9 7,6 6,6 6,1 -1,9 -24% consumo 5,3 5,1 5,3 5,6 4,0 -1,3 -25% promotor 69,3 77,0 77,2 76,9 75,5 6,2 9% empresas 24,2 23,3 22,8 21,9 20,5 -3,7 -15% resto 3,6 2,6 2,8 3,8 3,8 0,2 4%FONDO INSOLvENCIAS 9.527 9.554 9.271 8.691 7.794 -1.734 -18% 9.133RATIO COBERTURA 57,6 59,4 60,6 61,7 60,0 2,4 4% 63,4COSTE RIESGO ACUMULADO -813 -174 -322 -474 -550 262 -32% -607PRIMA RISGO ANUAL (SOBRE SALDOS MEDIOS) -0,62 -0,53 -0,50 -0,49 -0,43 0,18 -30% -0,46

seguimiento presupuesto

los dudosos se situAron A finAl

del Año en 12.995 millones de euros, un

9.8% por debAjo de los 14.407 millones ContemplAdos en el

presupuesto

INFO

RME

BFA-

BANK

IA A

ÑO III

40

el ejercicio cerró con una reducción de la inversión dudosa de 3.551 millones de euros, superando ampliamente el presupuesto. a este resultado contribuyó significativamente la venta de carte-ras, por un importe total de inversión dudosa contable de 1.907 millones de euros, que se instrumentó a través de cinco proyectos a lo largo del año. el importe negociado fue realmente superior dado que también se incluían créditos muy dudosos así como exposi-ciones inmobiliarias contabilizadas en bfa. estos proyectos representaron un cambio cualitativo muy importante en la gestión de desinversiones no sólo por el importe colocado sino también por la variedad de las carteras vendidas.

si descontamos de la cifra global las ventas de carteras, obtenemos una reducción anual de la inversión dudosa atribuible a la gestión recuperatoria de 1.644 millones de euros. a este resultado contribuyó muy significativa-mente el desarrollo del plan de trans-formación de la función de riesgos y,

en concreto, la revisión de los procesos recuperatorios. así, en el pasado ejerci-cio se consiguieron neutralizar los nue-vos dudosos, con unas entradas netas de regularizaciones, cobros y curas de -341 millones de euros. este resultado es muy significativo en la medida en que confirma el principio del fin del problema de la morosidad. pero, tam-bién, destaca el efecto positivo que han tenido las mejoras en la gestión temprana de la morosidad, lo que permitió controlar las entradas. por un lado, en el ámbito de los particulares se ha continuado con una gestión apo-yada en modelos de comportamiento que nos permiten anticipar las dificul-tades de pago de los clientes e iniciar los contactos para evaluar la situación y promover soluciones de adecuación sostenible de la deuda.

destaca, asímismo, la positiva evolución de los pasivos contingentes dudosos, con una reducción del 13% y fruto de una gestión muy activa orientada a la recuperación de las cartas de aval.

el ejerCiCio Cerró Con unA reduCCión

de lA inversión dudosA por

3.551 millones de euros, superAndo

AmpliAmente el presupuesto

41

esta favorable evolución de la inversión dudosasitúalatasademorosidadenun10,6%, lo que representa una reducción de 2,3 puntos con respecto al cierre de diciembre, de los que 2,8 puntos son atribuibles a la reducción de los dudosos y -0,5 puntos al desapalancamiento en la cartera normal. esta evolución posi-tiva se produce en todos los segmentos de cartera, excepto en promotores a pesar de que también experimenta una reducción de la inversión dudosa, lo que representa un resultado del todo espera-ble para una cartera en extinción.

el ratio de cobertura se incrementa en 2,4 puntos, alcanzando el 60% y siendo el más alto de las grandes entidades españolas. este incremento de la cobertura se produce a pesar de las ventas de cartera, compuestas por exposiciones que en su conjunto pre-sentan un nivel elevado de provisión. el objetivo de la entidad es que la inver-sión dudosa se encuentre cubierta por un volumen de provisiones necesario y suficiente. en la medida en que, como se ha comentado anteriormente, las nuevas entradas en morosidad se han neutralizado totalmente a través de regularizaciones, cobros y curas, la car-tera dudosa no se regenera y, por tanto, tiende a ganar en antigüedad. en estas condiciones, es de esperar que los nive-les de cobertura no sólo no decrezcan sino que se incrementen.

el coste de riesgo acumulado en el ejercicio ascendió a 550 millones de euros, 57 millones por debajo del pre-supuesto. esto situó la prima de riesgo en el 0,43% al cierre del ejercicio. esta fue mejorando paulatinamente a lo largo del año. este resultado es reflejo de la favorable evolución de la inversión dudosa. además, la gestión activa de la cartera de avales también contribuyó a reducir el coste de riesgo.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

RAtIO dE COBERtuRA

60%estA fAvorAble evoluCión de lA

inversión dudosA situó lA tAsA de morosidAd

en un 10,6%, lo que representA unA

reduCCión de 2,3 puntos Con respeCto Al Cierre

de diCiembre

INFO

RME

BFA-

BANK

IA A

ÑO III

42

Exposición al sEctor inmobiliariola financiación a la actividad inmobilia-ria es una de las actividades limitadas por los compromisos adquiridos tras el plan de recapitalización de la entidad firmado en octubre de 2012. De hecho, la exposición al sector inmobiliario del Grupo bankia quedó muy reducida como consecuencia del traspaso a la sareb en diciembre de 2012.

a diciembre de 2015, la exposición bruta del Grupo bankia al sector inmobiliario ascendía a 5.035 millones de euros:

• 1.161milloneseuroseninversióncre-diticia atendiendo a las finalidades de promoción y construcción inmobiliaria de las operaciones. El valor neto conta-blededichainversiónsereducea654millones de euros.

• 3.874millonesdeeuroscorrespondenal valor bruto contable de los activos inmobiliarios adjudicados al grupo. la exposición, una vez consideradas las

provisiones, se reduce a 2.689 millo-nes de euros.

Cabe destacar el elevado grado de cober-tura de esta exposición, que alcanza el 36,61% dejando la exposición neta en 3.343 millones de euros.

El 80% del valor de los activos inmobi-liarios corresponde a viviendas, el 2% a suelo y el 18% a otro tipo de activos (garajes, locales comerciales, naves industriales, etc…)

Cabe destacar el progresivo incre-mento del ritmo de las ventas experi-mentado durante 2015, donde puede observarse la positiva evolución a lo largo del año y el positivo resultado del acumulado anual respecto al ejercicio anterior. En 2015, se cerró el ejercicio con un incremento del 67% en la venta de activos con res-pecto a 2014. Esto es fruto en buena medida de una mejor organización de los procesos de comercialización que la entidad espera intensificar a lo largo del ejercicio 2016.

Número de activos veNdidos

2014 1t2015 2t2015 3t2015 4t2015 2015

5.830

1.851

2.145

1.796

3.944

9.736

43

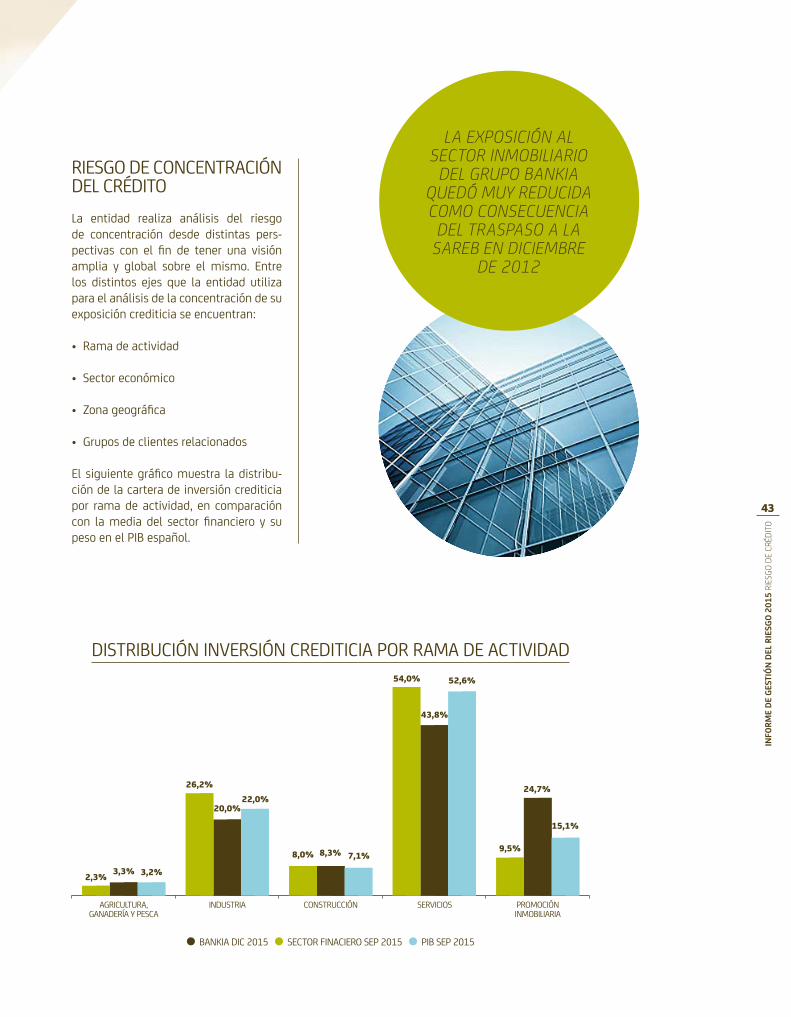

riesgo de concentraciÓn deL créditoLa entidad realiza análisis del riesgo de concentración desde distintas pers-pectivas con el fin de tener una visión amplia y global sobre el mismo. entre los distintos ejes que la entidad utiliza para el análisis de la concentración de su exposición crediticia se encuentran:

• Ramadeactividad

• Sectoreconómico

• Zonageográfica

• Gruposdeclientesrelacionados

el siguiente gráfico muestra la distribu-ción de la cartera de inversión crediticia por rama de actividad, en comparación con la media del sector financiero y su peso en el pib español.

INFO

RME

DE G

ESTI

ÓN D

EL R

IESG

O 20

15 R

IEsg

O dE

CRÉ

dItO

Distribución inversión creDiticia por rama De activiDaD

lA exposiCión Al seCtor inmobiliArio

del grupo bAnkiA quedó muy reduCidA Como ConseCuenCiA

del trAspAso A lA sAreb en diCiembre

de 2012

2,3% 3,3% 3,2%

26,2%

20,0%22,0%

8,0% 8,3% 7,1%

54,0%

43,8%

52,6%

9,5%

24,7%

15,1%

agricuLtura, ganadería y pesca

industria construcciÓn servicios promociÓn inmobiLiaria

banKia dic 2015 sector finaciero sep 2015 pib sep 2015

INFO

RME

BFA-

BANK

IA A

ÑO III

44

En línea con las directrices del Plan Estratégico, se observa la reducida exposición a la promoción inmo-biliaria, en relación a la media del sector financiero.