Cuadernosde Trabajadores 47

CENPROS

INFONAVIT:DE INSTITUTO NACIONAL DE LA VIVIENDA

PARA LOS TRABAJADORES A LA FINANCIERIZACIÓNHIPOTECARIA DEL AHORRO DE LOS TRABAJADORES

dir

ect

ori

o DirectorJosé Merced González G.

Coordinador EditorialPedro Villegas Rojas

Consejo EditorialJoel López Mayren (+) -COR-Reyes Soberanis -COR-Samuel Ruiz Mora (+) -CNT-José Luis Vega Núñez -CNT-Joel González (+) -CROC-Agueda Galicia -FESTEM-Enrique de la Garza -UAM-Josefina Morales -UNAM-Max Ortega -UAM-Javier Aguilar -UNAM-Huberto Juárez -UAP-Víctor Sánchez -UNAM-Arturo Pacheco -UAM-

Murales de interioresLeonardo Olfer

Diseño y DiagramaciónTania Pineda Jerónimo

PortadaCurva de crecimiento y caída de la construcción de Susana Velasco

cen

pro

s Oficinas Francisco Ayala 69 Col. Vista Alegre, C. P. 06860,Ciudad de México, México.Tel. 5740-18-55Fax: 5740-25-69

[email protected]://www.cenpros.org.mx

CUADERNOS DE TRABAJADORESEs una publicación del Centro Nacional de Promoción Social, A. C.Los artículos firmados no reflejan necesariamente la opinión del editor ni de la dirección de la Revista. Permitida la reproducción de los materiales publicados, citando la fuente y enviando un ejemplar a nuestra redacción.

Registro en trámite.

Cuadernosde Trabajadores 47

noviembre - diciembre | 17

Presentación

I. Estadísticas históricas del Infonavit

II. La política pública de vivienda

III. La privatización y financierización abierta del Infonavit 2000–

IV. Las empresas desarrolladoras de vivienda

V. La especulación financiera del Infonavit

VI. Casas abandonadas: problema creciente

VII. Conclusiones

Anexo 1

Anexo 2

01

04 11

13

18

22 26293137

noviembre - diciembre | 17 1

INFONAVIT: De Instituto Nacional de la Vivienda

para los Trabajadores a la financierización hipotecaria del ahorro de los trabajadores

PRESENTACIÓN

El Instituto Nacional de la vivienda para los trabajadores (Infonavit) se creó en 1972 para cumplir el derecho constitucional de los tra-

bajadores para adquirir una vivienda propia, a par-tir de las aportaciones patronales (parte del sala-rio de los trabajadores) correspondientes al 5% del salario. A lo largo de sus 45 años ha sufrido seis reformas a su ley constitutiva, cinco cambios en las reglas para el otorgamiento de créditos y su trans-formación trascendental a organismo financieriza-do al integrarse los recursos financieros de los tra-bajadores bajo su responsabilidad al Sistema de Ahorro para el Retiro (SAR) en 1992 que integró a su vez los recursos de la seguridad social (véase anexo 1).

En sus primeras dos décadas el Infonavit llevó a cabo actividades que iban desde la administración del fondo ahorro, el otorgamiento de créditos,

AníbAl GArcíA Fernández

Adán Joseph lAGunes hernández dAnielA cAstro AlquicirA

JoseFinA MorAles

hasta la selección y compra de terrenos, la realiza-ción de investigaciones previas a la construcción (estudios sobre materiales, infraestructura, desa-rrollo territorial y urbano, etc.), el diseño de las vi-viendas y las unidades habitacionales, búsqueda y selección de las empresas constructoras, gestión del presupuesto, ejecución y supervisión de las obras, entre otras.

Construyó numerosas unidades habitacionales y alcanzó una presencia nacional. Entre las que des-tacan, en la ciudad de México, la Unidad Indepen-dencia en San Jerónimo, el conjunto habitacional el Rosario (en Azcapotzalco) y el conjunto Iztacal-co, en la delegación del mismo nombre y la Unidad habitacional “La Margarita” en la ciudad de Pue-bla. La construcción se realiza, desde luego, con constructoras privadas, ya que el Estado mexica-no, a pesar de ser el mayor constructor del país entre 1940 y 1981 (infraestructura urbana y de carreteras, instalaciones industriales) nunca tuvo una empresa constructora.

Académicas del Instituto de Investigaciones Económicas de la UNAM.

2 47

La incorporación del Infonavit al Sistema de Aho-rro para el Retiro, a partir de 1993 debe enten-derse como parte del proceso de privatización que el neoliberalismo ha impuesto en nuestro país como supuesta solución a la crisis de la deu-da en 1981 y que, como sabemos, sólo ha llevado a un raquítico y desigual crecimiento que ha pro-vocado la mayor concentración de la riqueza na-cional en una oligarquía minoritaria, aumentando la explotación de los trabajadores y la precariza-ción laboral.

Y particularmente, debe inscribirse en el proceso de financierización de la economía nacional que provocó la privatización del ahorro de los trabaja-dores para la jubilación y la seguridad social, ante-riormente concentradas en el IMSS y el ISSSTE, y su destino a organismos financieros privados, alta-mente especuladores, las Administradoras de Fon-dos para el Retiro (Afores), que obtienen ganancias en el “casino” de la economía financiera, en las bolsas de valores, nacionales e internacionales, a través de la creación de diversos instrumentos fi-nancieros e inversiones.

A partir de la individualización de los ahorros de los trabajadores para las jubilaciones y la vivien-da, integrados por las aportaciones de los traba-jadores, de los patrones y del gobierno, el Estado designó a las Afores como administradoras priva-das de esos recursos que deberán ser entregados a los trabajadores en el momento de su retiro la-boral para mantener una vida digna con su jubila-ción, con lo que el Estado redujo sus funciones a la regulación y supervisión del funcionamiento de esas administradoras con la Comisión Nacional del Sistema de Ahorro para el Retiro integrada en 1994.

En 1991 y 1992 se llevó a cabo la incorporación de las aportaciones patronales para la vivienda de los trabajadores a la denominada Subcuenta de Vi-vienda del SAR.

Entre 1995 y 2000 el Infonavit avanzó en estable-cer “nuevos productos de cofinanciamiento y aho-rro previo” e inició una nueva era de coordinación con desarrolladores, promotores y banca privada, banca que, como sabemos, desde finales de la últi-ma década del siglo XX es mayoritariamente ex-tranjera.

Proceso que se inscribe en la reforma financiera y la crisis de 1995, que permitió, entre otros, la crea-ción de las Sociedades Financieras de Objeto Limi-tado (Sofoles) que tuvieron auge entre 1999 y 2004,y fueron, según la Comisión Nacional Banca-ria y de Valores, “entidades financieras autoriza-das por la Secretaría de Hacienda y Crédito Públi-co, sujetas a la inspección y vigilancia de la Comisión Nacional Bancaria y de Valores, que te-nían por objeto captar recursos provenientes de la colocación de instrumentos inscritos en el Regis-tro Nacional de Valores y otorgar créditos para de-terminada actividad o sector”, que jugaron un pa-pel en la especulación inmobiliaria y cometieron fraudes innumerables a trabajadores y entraron en crisis, como Mi Casita.

En los primeros quince años de este siglo, desta-can dos procesos en el funcionamiento del Infona-vit: el crecimiento de los créditos en cofinancia-miento, es decir que los recursos de la vivienda de los trabajadores se integran a un crédito hipoteca-rio de la banca privada trasnacional, denominado producto de crédito, Cofinavit, y el manejo finan-cierizado de los recursos del Instituto con la crea-ción de instrumentos financieros como los Certifi-cados de Vivienda (Cedevis) que se colocan en la bolsa de valores.

La crisis mundial iniciada en el sector inmobiliario de Estados Unidos (2007-2009) que no se ha re-suelto, provocó en nuestro país la grave recesión de 2009 (6.2% de caída de la economía nacional) y continúa su reproducción en el crecimiento explo-sivo de la deuda pública (externa e interna, fede-

noviembre - diciembre | 17 3

ral, estatal y municipal), en el endeudamiento de los grandes grupos mexicanos y el creciente de los hogares, en donde la deuda hipotecaria y la del consumo, vía las tarjetas de crédito, son determi-nantes.

También se manifestó en nuestro país en la crisis de la construcción de vivienda, de las desarrolla-doras que entraron, en los primeros años de este siglo, a la bolsa de valores, y que entre 2009 y 2012 tuvieron varios apoyos financieros del Estado has-ta que la crisis las alcanzó en 2013 y las principales desarrolladoras (Geo, Homex, Urbi y Sare) tuvie-ron que salir de la bolsa.

En México, hay que tener presente que el sector inmobiliario, según las cuentas nacionales propor-

cionadas por INEGI, representaba en 2015el 11.8% de la economía nacional, un peso superior al con-junto de la agricultura, el petróleo, la minería y la electricidad. El subsector de este gran sector regis-trado como “Alquiler sin intermediación de bienes raíces”,1 concentraba la mayor parte y las inmobi-liarias y corredores de bienes raíces apenas 0.2 por ciento. Por otra parte, la construcción residencial contribuía con 3.6%, por lo que podría estimarse, conservadoramente, a la actividad de construc-ción de vivienda alrededor del 4% de la economía nacional, superior a las actividades agropecuarias.

1. Es muy probable que en este rubro se encuentre el crecimiento desmedido de las plazas comerciales.

4 47

I. Estadísticas históricas del InfonavIt

El Infonavit, en sus primeras dos décadas, otorgó más de un millón de créditos (1 178 524) y probablemente construyó un monto

similar de viviendas. El número de créditos otor-gados anualmente entre 1993 y 1998 rondaron los

100 000; y a partir de los créditos otorgados en cofinanciamiento, con banca y Sofoles, crecieron significativamente. En 2002 se reportaron 275 000 créditos, en 2011 alcanzan el medio millón y en 2015 están cercanos a 700 000 (véase gráfica 1).

Gráfica 1CRÉDITOS ANUALES DEL INFONAVIT (1990-2016)

noviembre - diciembre | 17 5

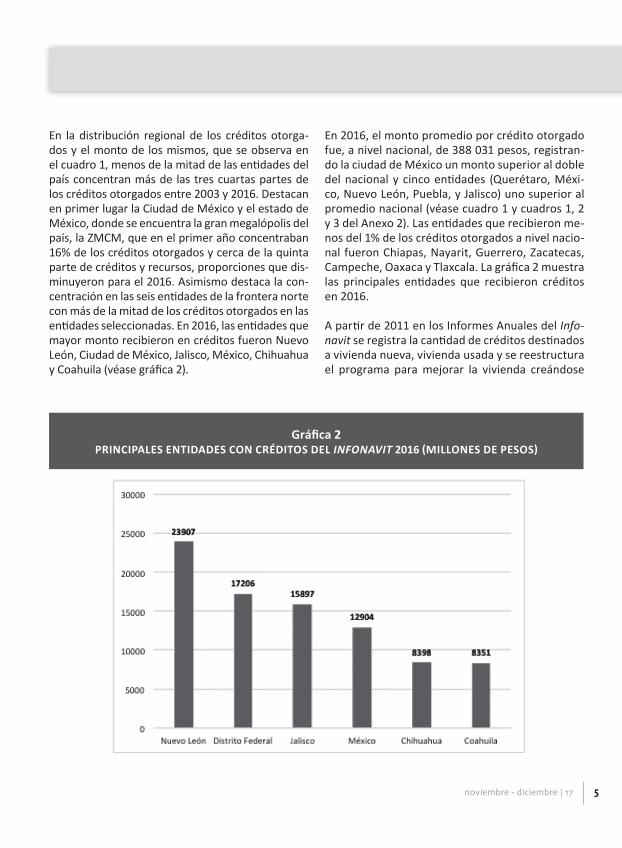

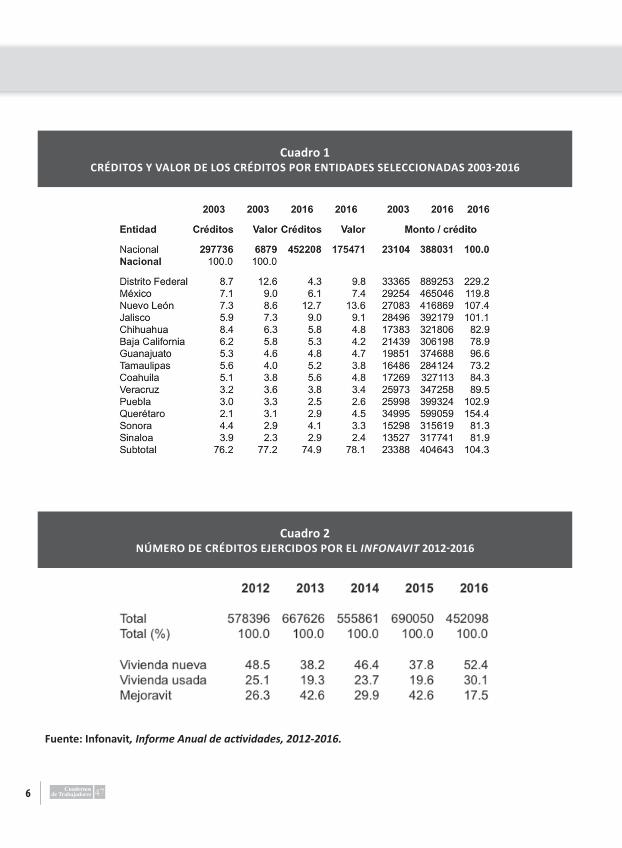

En la distribución regional de los créditos otorga-dos y el monto de los mismos, que se observa en el cuadro 1, menos de la mitad de las entidades del país concentran más de las tres cuartas partes de los créditos otorgados entre 2003 y 2016. Destacan en primer lugar la Ciudad de México y el estado de México, donde se encuentra la gran megalópolis del país, la ZMCM, que en el primer año concentraban 16% de los créditos otorgados y cerca de la quinta parte de créditos y recursos, proporciones que dis-minuyeron para el 2016. Asimismo destaca la con-centración en las seis entidades de la frontera norte con más de la mitad de los créditos otorgados en las entidades seleccionadas. En 2016, las entidades que mayor monto recibieron en créditos fueron Nuevo León, Ciudad de México, Jalisco, México, Chihuahua y Coahuila (véase gráfica 2).

En 2016, el monto promedio por crédito otorgado fue, a nivel nacional, de 388 031 pesos, registran-do la ciudad de México un monto superior al doble del nacional y cinco entidades (Querétaro, Méxi-co, Nuevo León, Puebla, y Jalisco) uno superior al promedio nacional (véase cuadro 1 y cuadros 1, 2 y 3 del Anexo 2). Las entidades que recibieron me-nos del 1% de los créditos otorgados a nivel nacio-nal fueron Chiapas, Nayarit, Guerrero, Zacatecas, Campeche, Oaxaca y Tlaxcala. La gráfica 2 muestra las principales entidades que recibieron créditos en 2016.

A partir de 2011 en los Informes Anuales del Info-navit se registra la cantidad de créditos destinados a vivienda nueva, vivienda usada y se reestructura el programa para mejorar la vivienda creándose

Gráfica 2PRINCIPALES ENTIDADES CON CRÉDITOS DEL INFONAVIT 2016 (MILLONES DE PESOS)

6 47

Cuadro 1CRÉDITOS Y VALOR DE LOS CRÉDITOS POR ENTIDADES SELECCIONADAS 2003-2016

Cuadro 2NÚMERO DE CRÉDITOS EJERCIDOS POR EL INFONAVIT 2012-2016

Fuente: Infonavit, Informe Anual de actividades, 2012-2016.

noviembre - diciembre | 17 7

el Mejoravit. En dichos informes sólo en algunos años se menciona la cantidad de créditos otorga-dos únicamente por el Infonavit, pues están con-tabilizados junto con los de coparticipación para calcular el total de créditos otorgados al año.

En 2012 se otorgaron 578 396 créditos por un monto total de 158 681 millones de pesos. Los créditos para vivienda nueva representaron 48.5% del total, para vivienda usada 25.1% y para Mejo-ravit 26.4% del total de créditos (véase cuadro 2).

En 2014 el Instituto otorgó 111 755 créditos menos que en 2013 por un monto total de 159 387 millo-nes de pesos. En este año el Infonavit sí informa

que destinó 107 167 millones de pesos y originó 389 627 créditos de los 555 861.1 Por lo cual, po-demos saber que 166 234 créditos fueron origi-nados en coparticipación con otras instituciones hipotecarias por un monto de 52 220 millones de pesos. Para vivienda nueva el Infonavit erogó 69 227 millones de pesos para otorgar 258 084 crédi-tos. Para vivienda usada fueron 41 005 millones de pesos que se usaron para dar 131 543 créditos; y para el Mejoravit se destinaron 4 292 millones de pesos y se otorgaron 131 543 créditos.

1. Véase Infonavit, Informe Anual de actividades 2014, Ciudad de México, Infonavit, p. 20.

Gráfica 3CRÉDITOS OTORGADOS POR CAJÓN SALARIAL, EN SM, DURANTE 2010, (PORCENTAJES)

Fuente: Infonavit, Informe Anual de actividades, 2010.

8 47

Gráfica 4CRÉDITOS OTORGADOS POR CAJÓN SALARIAL EN SM, DURANTE 2011 (PORCENTAJES)

Fuente: Infonavit, Informe Anual de Actividades 2011.

En 2016 de nuevo los créditos totales otorgados bajaron a niveles de 2009, pues sólo se otorgaron 452 208 créditos, más de la mitad fueron créditos para vivienda nueva y menos de la tercera parte para vivienda usada. Por ambos créditos el Info-navit destinó 115 760 millones de pesos. Mejora-vit, que en 2015 había concentrado el número de créditos, bajó su participación en 2016 a 17.5% del total y se informó que en julio de ese año hicieron una reestructuración de este tipo de crédito al ba-jar su tasa de interés.

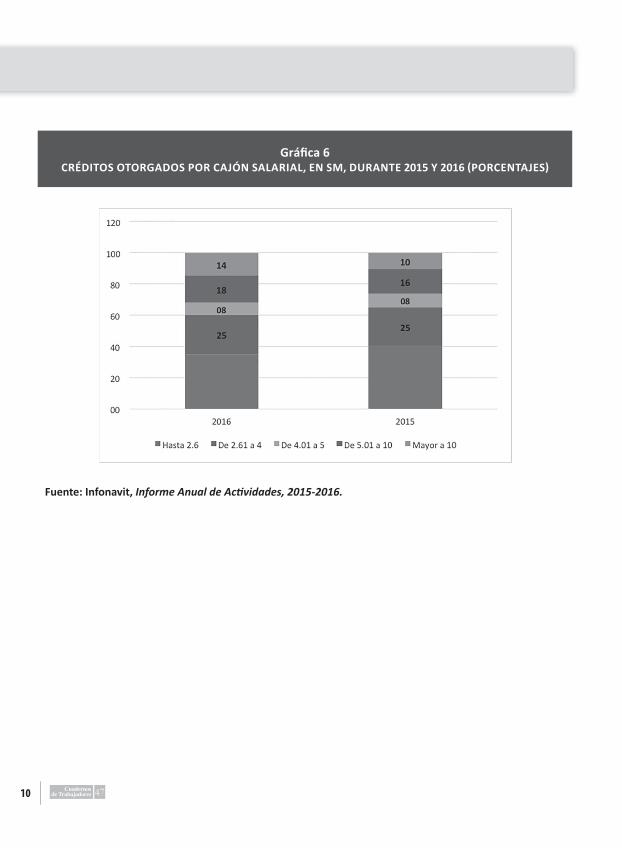

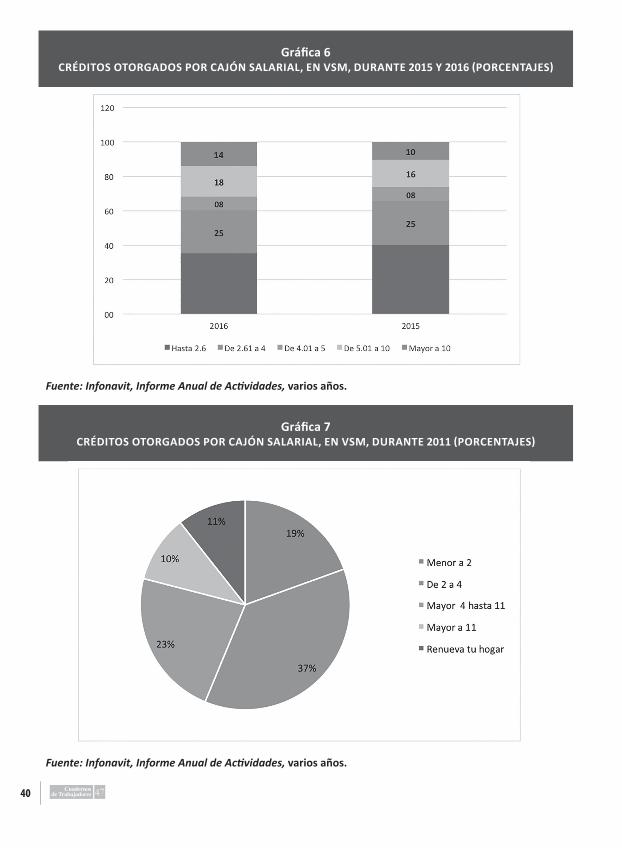

Otro punto a resaltar tiene que ver con los cajones de crédito en múltiplos de salarios mínimos (SM) a los que pueden acceder y ser beneficiados los tra-bajadores (formales) (véanse cuadros 3, 4 y 5).Des-

de 2010, los trabajadores que cotizan entre menos de 2 y hasta 4 salarios mínimos son los que han recibido la mayor parte de los créditos otorgados por el Infonavit.

En la gráfica 3 se observa que en 2010 el 70% de los créditos otorgados fueron para trabajadores que recibían hasta dos salarios mínimos; y en las tres siguientes los datos correspondes a 2011-2016 (gráficas 4, 5 y 6).

Hay que señalar, sin embargo, que la mayo-ría de las viviendas de reciente construcción y destinadas a estos cajones de créditos, entre los menos de 2 y hasta 4 SM, se construyen en la periferia de la Zona Urbana de la Ciudad de

noviembre - diciembre | 17 9

Gráfica 5CRÉDITOS OTORGADOS POR CAJÓN SALARIAL, EN SM, DURANTE 2012-2014 (PORCENTAJES)

Fuente: Infonavit, Informe Anual de Actividades, 2012-2014.

México, con lo cual se garantiza, para los traba-jadores, largas horas perdidas en los trayectos casa-trabajo; condiciones precarias de servicios públicos, como son abastecimiento de agua po-table y drenaje o bien servicios de recolección de basura deficientes o hasta inexistentes; bajas ofertas de servicios urbanos como universida-des, hospitales, empleos calificados, etcétera; y el recrudecimiento creciente de las condiciones de violencia e inseguridad impulsadas, en parte,

por los factores anteriores. Por otra parte, des-de 1993, la asignación y definición de los mon-tos máximos de los créditos se asigna por un sis-tema de puntuación determinado en función de la edad nivel de salario, ahorro en la subcuenta individual de vivienda y la antigüedad. Sistema que dificulta el acceso a la vivienda a los traba-jadores de menores ingresos y a los jóvenes que inician su historial crediticio (véanse cuadros 4 y 5 en el anexo 2).

10 47

Gráfica 6CRÉDITOS OTORGADOS POR CAJÓN SALARIAL, EN SM, DURANTE 2015 Y 2016 (PORCENTAJES)

Fuente: Infonavit, Informe Anual de Actividades, 2015-2016.

noviembre - diciembre | 17 11

II. La política públicade vivienda

el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste). El sistema nacional de vivienda también está integrado por la banca, las sociedades finan-cieras de objeto limitado (Sofoles) y las Sociedades Financieras de Objeto Múltiple (Sofomes), que intervienen en el otorgamiento de los créditos puente para la construcción y que también ofre-cen créditos hipotecarios. Por su parte, la banca de desarrollo, a través de la Sociedad Hipotecaria Federal (SHF), brinda garantías con recursos fede-rales a las entidades financieras mencionadas. De acuerdo con la OECD (2015), entre enero de 2013 y septiembre de 2014, el Infonavit otorgó 74% de todos los créditos hipotecarios para vivienda en México por un equivalente a 174 mil millones de pesos (12.9 mil millones de dólares); cerca de 1.3% del PIB de 2014 en el financiamiento de hipotecas a través del Infonavit, lo que cubrió entre 80% y 90% del mercado de vivienda social.

A inicios del siglo XXI en México se siguió una polí-tica de construcción de vivienda social de manera masiva, cuyo objetivo central fue contrarrestar el déficit cuantitativo de vivienda.

Ocho años después de la transformación del Infonavit en organismo financiero que ad-ministra los recursos de los trabajadores

para la vivienda (2001), este Instituto dejó de ser el organismo rector en la definición de la política de vivienda con la creación de la Comisión Nacional de Fomento a la Vivienda (Conafovi), que se converti-ría en 2006 en la Comisión Nacional de Vivienda (Conavi). Entre sus atribuciones está el “supervisar que las acciones de vivienda se realicen con pleno cuidado del desarrollo urbano, el ordenamiento te-rritorial y el desarrollo sustentable […] promover y concretar con los sectores público, social y privado programas y acciones relacionados con la vivienda y suelo […] y ejecutar y promover esquemas, meca-nismos y programas de financiamiento, subsidio y ahorro previo para la vivienda” (Conavi, 2017).

Actualmente el sistema institucional de vivienda se encuentra constituido por un conjunto de organis-mos nacionales de vivienda (Onavis), articulados por la Conavi, los cuales actúan como entes finan-cieros de la oferta de créditos hipotecarios indivi-duales para la adquisición de vivienda. El Infonavit es la Onavi más importante del país, seguida por

12 47

Si bien esta política de vivienda financió a un nú-mero importante de trabajadores para que pudie-ran comprar viviendas, el modelo de producción de los nuevos y masivos desarrollos habitacionales ha originado la expansión territorial de las ciudades, Se construyó en 106 localidades de la periferia de las grandes ciudades y la mayoría de las casas no tienen las condiciones adecuadas de habitabilidad.

Esta construcción desordenada creó una presión sobre los servicios urbanos básicos, el incremento indiscriminado de viviendas abandonadas y de la

cartera vencida del Infonavit, cuestión que se pro-fundiza por el encarecimiento del crédito a causa de las elevadas tasas de interés que cobra este instituto. Además, el déficit de la vivienda, sobre todo en sectores con niveles de salario bajos, es de más de 11 millones de viviendas para los tra-bajadores que cotizan en el país (Infonavit, 2016). La falta de vivienda está concentrada en los esta-dos de Tabasco, Michoacán, Chihuahua, Guerrero, Oaxaca, Baja California, Estado de México, Chiapas y Veracruz, en este último el rezago asciende a más de 900 mil casas (Conavi, 2010).

noviembre - diciembre | 17 13

III. La privatización y financierización abierta

del InfonavIt 2000 –

Lo primero que hay que señalar es que la tasa de interés que maneja del Infonavit es de las más altas del mercado inmobiliario, con lo que

se muestra que este Instituto ha perdido su carác-ter fundacional de apoyo para la vivienda popular. A mediados de 2017 la tasa de la banca comercial va de 10.40% en Banorte, 11.80% en Bancomer y 10.40% en Banamex, mientras la del Infonavit es de 12% para vivienda nueva.

En 2016 en el rubro Mejoravit se otorgaron 79 224 créditos e informan que en julio de ese año hicieron una reestructuración del crédito. En este año lograron bajar la tasa de interés de este último tipo de crédito de 18. 5% a 16.5%.Tasa de interés que es similar o superior a la comercial de préstamos de nómina. Los créditos otorgados por el FONACOT tienen tasas de interés que van del 20.03% al 25.81% según el tipo de plazo a pagar.

En segundo lugar hay que mencionar la inconsis-tencia y dispersión de las estadísticas necesarias para reconstruir, sistemáticamente, la informa-ción del Infonavit, sea el número de viviendas

construidas, entregadas, el monto de los crédi-tos y, sobre todo, los ingresos y destino de los mismos.

Los informes anuales no presentan la misma in-formación cada año y, particularmente, la sub-cuenta de vivienda del SAR no presenta una me-todología específica. La importancia del rubro es estratégica y a pesar de ello, no se sabe y ellos no rinden cuentas de cómo es que se conforma esta subcuenta, por lo tanto desconocemos sus fluc-tuaciones anuales, si aumenta o decrece, y qué tanto lo hace. Sin embargo, hemos podido iden-tificar a través de sus informes financieros, que publica trimestralmente el Infonavit que, la Sub-cuenta de Vivienda se integra a partir del rubro que lleva por nombre “aportaciones a favor de los trabajadores” y dentro de éste en específico a través del sub-rubro titulado “sistema de ahorro para el retiro” (SAR), más allá de eso no podemos saber mucho. Pero esto nos ayuda a establecer una primera aproximación de qué es lo que hace el Instituto con los ahorros de los trabajadores en materia de financiamiento a la vivienda (a nivel nacional).

14 47

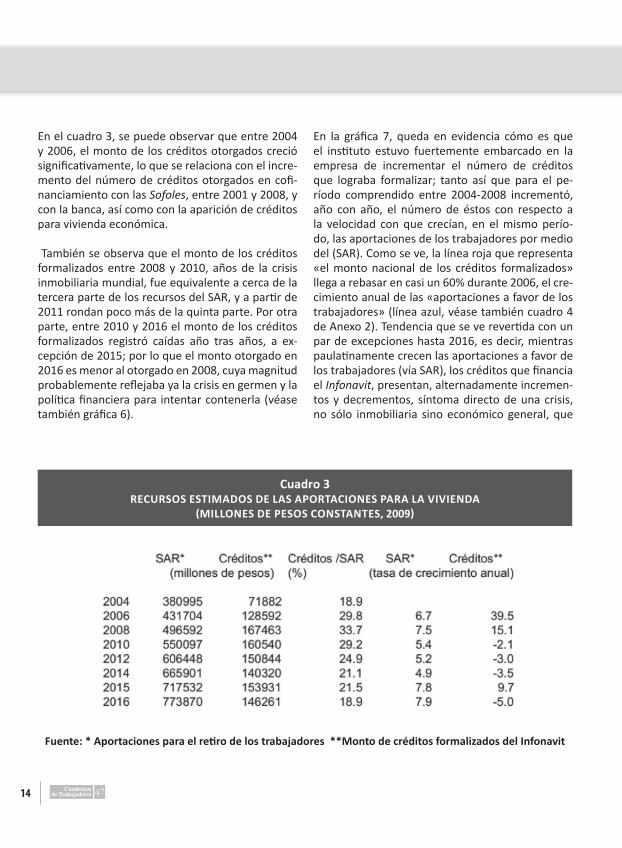

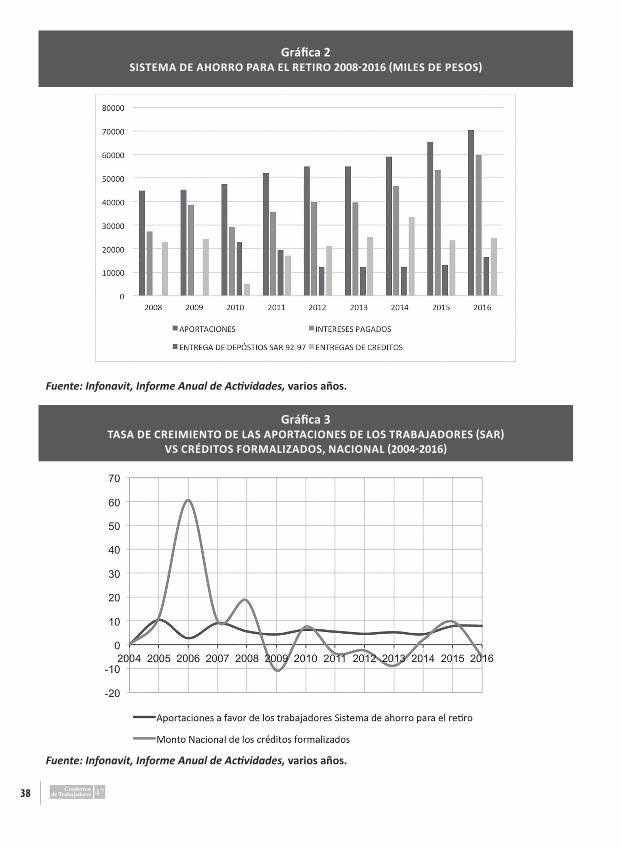

En el cuadro 3, se puede observar que entre 2004 y 2006, el monto de los créditos otorgados creció significativamente, lo que se relaciona con el incre-mento del número de créditos otorgados en cofi-nanciamiento con las Sofoles, entre 2001 y 2008, y con la banca, así como con la aparición de créditos para vivienda económica.

También se observa que el monto de los créditos formalizados entre 2008 y 2010, años de la crisis inmobiliaria mundial, fue equivalente a cerca de la tercera parte de los recursos del SAR, y a partir de 2011 rondan poco más de la quinta parte. Por otra parte, entre 2010 y 2016 el monto de los créditos formalizados registró caídas año tras años, a ex-cepción de 2015; por lo que el monto otorgado en 2016 es menor al otorgado en 2008, cuya magnitud probablemente reflejaba ya la crisis en germen y la política financiera para intentar contenerla (véase también gráfica 6).

En la gráfica 7, queda en evidencia cómo es que el instituto estuvo fuertemente embarcado en la empresa de incrementar el número de créditos que lograba formalizar; tanto así que para el pe-ríodo comprendido entre 2004-2008 incrementó, año con año, el número de éstos con respecto a la velocidad con que crecían, en el mismo perío-do, las aportaciones de los trabajadores por medio del (SAR). Como se ve, la línea roja que representa «el monto nacional de los créditos formalizados» llega a rebasar en casi un 60% durante 2006, el cre-cimiento anual de las «aportaciones a favor de los trabajadores» (línea azul, véase también cuadro 4 de Anexo 2). Tendencia que se ve revertida con un par de excepciones hasta 2016, es decir, mientras paulatinamente crecen las aportaciones a favor de los trabajadores (vía SAR), los créditos que financia el Infonavit, presentan, alternadamente incremen-tos y decrementos, síntoma directo de una crisis, no sólo inmobiliaria sino económico general, que

Cuadro 3RECURSOS ESTIMADOS DE LAS APORTACIONES PARA LA VIVIENDA

(MILLONES DE PESOS CONSTANTES, 2009)

Fuente: * Aportaciones para el retiro de los trabajadores **Monto de créditos formalizados del Infonavit

noviembre - diciembre | 17 15

no logra ser superada. En otras palabras podríamos decir que, los trabajadores están ahorrando mucho sin verse reflejado dicho esfuerzo en el monto total de financiamientos en viviendas que realiza el ins-tituto, siendo que su objetivo primordial es este, financiar vivienda para la clase trabajadora.

De este modo habría que cuestionarse ¿qué elemen-tos financieros, institucionales, jurídicos o bien admi-nistrativos en poder del instituto le permitían promo-ver un crecimiento tan acelerado y recurrente de los créditos formalizados durante el período 2004-2008? y ¿por qué dicho comportamiento se ha revertido, si bien, dicho por ellos mismos en sus informes anuales, presumen obtener ingresos nada despreciables por la financierización de sus entradas de dinero?1

1. Por ejemplo, habría que destacar la creación y utiliza-ción del instrumento financiero llamado Finvit, que es, el desarrollo de “… una herramienta de ahorro para los tra-

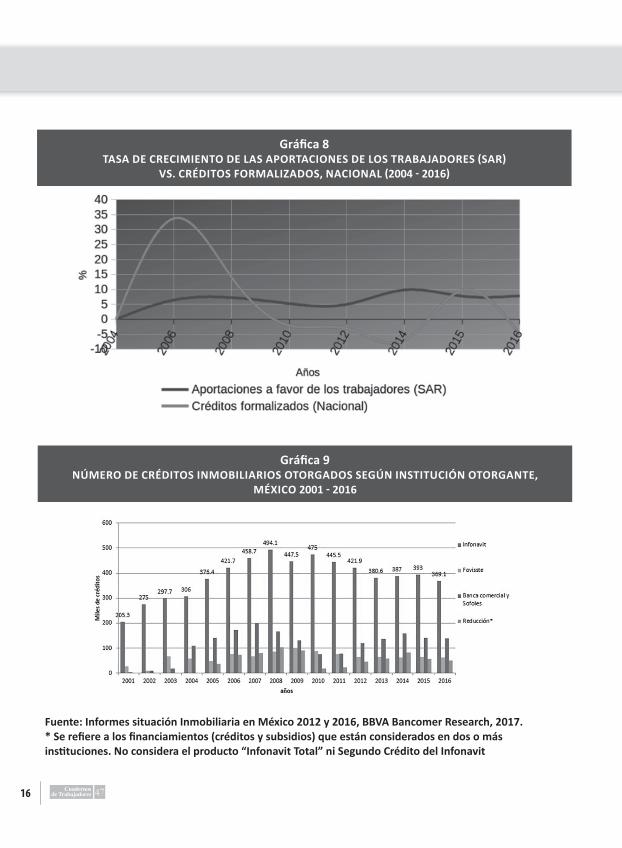

Por otra parte, como puede verse en la gráfica 8 los créditos formalizados hasta 2008 rebasa-ban (por mucho) las aportaciones hechas por los trabajadores al mientras que a partir del mismo período éstos se ubicaron sistemáticamente muy por debajo (con tasas de crecimiento negativas) de la capacidad de ahorro cooptada a los trabaja-dores, síntoma directo de los efectos ocasionados

bajadores del Infonavit que contribuye al fomento de la cultura del ahorro [sic], además de aprovechar las capaci-dades de gestión de recursos con las que cuenta el Insti-tuto. Al cierre de 2016 la cartera del Finvit se incrementó de 27.9 mdp a 503 mdp, representando un crecimiento del 79l8% en los activos manejados con un promedio de 1 296 trabajadores inscritos, es decir el 28ll84% de los tra-bajadores activos en el Instituto”. Todo esto gracias a la inversión de activos financieros de alta calidad crediticia (AAA), como son CETES, bonos corporativos y bonos gu-bernamentales. Infonavit (2016), Informe Anual de Activi-dades, México, pp. 131-133.

Gráfica 7SISTEMA DE AHORRO PARA EL RETIRO 2008 - 2016 (MILES DE PESOS)

16 47

Gráfica 8TASA DE CRECIMIENTO DE LAS APORTACIONES DE LOS TRABAJADORES (SAR)

VS. CRÉDITOS FORMALIZADOS, NACIONAL (2004 - 2016)

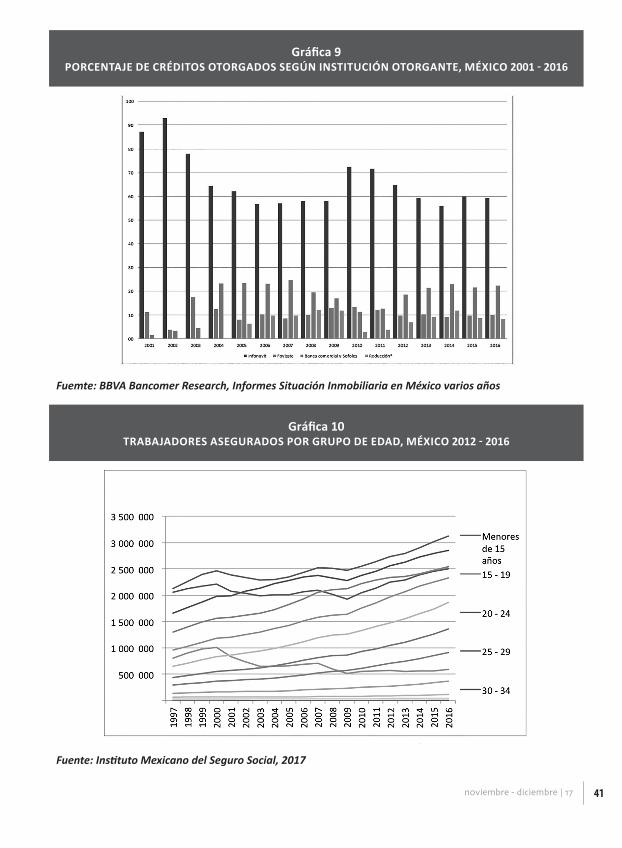

Gráfica 9NÚMERO DE CRÉDITOS INMOBILIARIOS OTORGADOS SEGÚN INSTITUCIÓN OTORGANTE,

MÉXICO 2001 - 2016

Fuente: Informes situación Inmobiliaria en México 2012 y 2016, BBVA Bancomer Research, 2017.* Se refiere a los financiamientos (créditos y subsidios) que están considerados en dos o más instituciones. No considera el producto “Infonavit Total” ni Segundo Crédito del Infonavit

noviembre - diciembre | 17 17

por la gran crisis capitalista, tendencia con una excepción durante 2015, para después, de nue-va cuenta caer. En los datos del informe trimestral que presenta BVVA Bancomer Situación Inmobilia-ria de México, se observa el crecimiento de la ban-ca privada en el número de créditos hipotecarios.

En 2001, los créditos del Infonavit representa-ban 87.2% del total otorgado y la banca comer-

cial y Sofoles apenas contribuyeron con 1.6% del total; el mayor número de créditos hipotecarios se registró en 2007 con 725 700, y en ése año la banca comercial y las Sofoles registraron su más alta participación con 198 600 (27.4% del total); su mayor participación porcentual se da en 2014 con el 26%; y en 2016, el Infonavit registra 64.6% del total de los créditos y la banca comercial 24.4 por ciento.

18 47

IV. Las empresas desarrolladorasde vivienda

El retraimiento de la participación del Infonavit en la construcción de las viviendas así como la política de producción masiva de viviendas

que se siguió desde inicios del siglo XXI, atrajo a un gran número de empresas a invertir en el sector. Las tres principales en cuestión de vivienda social son GEO, URBI y HOMEX. En promedio, del año 2000 a 2010 estas empresas construyeron medio millón de casas cada año, el 90% de ellas se vendie-ron a través de créditos otorgados por el Infonavit y el Fovissste. Otras empresas son DEMET, ARA, SARE, SADASI.

La normatividad favoreció a que las empresas constructoras adquirieran grandes extensiones de tierra como reservas territoriales, ubicados en áreas alejadas de los centros urbanos para la cons-trucción de desarrollos habitacionales masivos. Especialmente en el gobierno de Fox, se otorgaron importantes incentivos fiscales para la compra de terrenos y la construcción de las casas; a Urbi, por ejemplo, se le apoyó para que adquiriera reservas territoriales para 50 años. Incluso se permitió re-portar las construcciones en proceso como vivien-da terminada lo cual llevó a la sobreproducción y el

exceso de inventario de tierras. Durante ese primer gobierno panista, las ganancias de las desarrollado-ras pasaron de casi 6 millones en el año 2000 a más de 22 millones de dólares en 2006.

En el mandato de Felipe Calderón se continuó con esta política y mayores incentivos durante la crisis económica que estalló en 2008-2009, cuando se impulsó el Pacto Nacional por la Vivienda “Para vivir Mejor”. Mediante este acuerdo el gobierno in-virtió 150 millones de dólares para que las desarro-llas construyeran y/o dieran mantenimiento a 80 mil viviendas; las Sofoles financiaran créditos me-nores a 300 mil pesos, las instituciones financieras otorgaran 150 mil créditos y las empresas de ma-teriales de construcción asegurarán precios de ga-rantía para los insumos. Para el Frente Mexiquense en Defensa para una Vivienda Digna, los recursos otorgados a las desarrolladoras en el marco de este pacto fueron un rescate al sector inmobiliario e hi-potecario de 76 mil millones de pesos.

Las empresas desarrolladoras seguían un modelo de vivienda que comprendía la integración vertical, es decir, desde la gestión de los terrenos, la fabri-

noviembre - diciembre | 17 19

cación de concreto, la incorporación de la electrici-dad, agua, entre otros, hasta los pequeños detalles para la vivienda terminada. En todos los procesos se utilizaron materiales de baja calidad a base de bloques aligerados. Por lo que se construyeron para los trabajadores casas y unidades habitacio-nales que carecían de servicios básicos, con ma-teriales de mala calidad y alejados de los centros urbanos y lugares de trabajo.

La forma en la que operan estas empresas es la si-guiente: las desarrolladoras son contratadas por las

empresas intermediarias financieras, las llamadas Sofoles, como Su Casita, Grupo Financiero BBVA Bancomer y Deutsche Bank, a quienes el organis-mo gubernamental Sociedad Hipotecaria Federal (SHF) les otorga el dinero para la construcción de millones de viviendas en el país. Es muy frecuente que las Sofoles y las desarrolladoras inflen el cos-to de las casas, lo que ha ocurrido sobre todo en los estados de Baja California, Jalisco, la Ciudad de México, Estado de México, Nuevo León y Quintana Roo (SHF, 2013). Más tarde, el Infonavit, muchas veces en cofinanciamiento con los bancos, otorga

20 47

los créditos a los trabajadores para que compren esas casa sobrevaloradas. En el caso específico de URBI, además de inflar el precio de las viviendas, dejó de reportar al Deutsche Bank los pagos reali-zados por los trabajadores, muchas de estas casas fueron desalojadas por los supuestos adeudos, por lo que esta desarrolladora y el banco se quedaron con las casas y el dinero de los trabajadores.

En 2013 las tres principales empresas desarrolla-doras en México empresas (GEO, URBI, HOMEX), tuvieron que salir estrepitosamente de la Bolsa Mexicana de Valores (BMV), después de que sus acciones se desplomaran 31.33% en un solo día, lo que significó una pérdida equivalente a 356 millo-

nes de dólares; el valor el valor de las acciones si-guió cayendo y perdieron en la bolsa cerca de 1 600 millones de dólares. Algunas empresas anunciaron un proceso de reestructuración desde la segunda mitad del 2013, GEO y URBI faltaron al pago de in-tereses sobre su deuda y bancos internacionales presentaron demandas relacionadas con el cobro de líneas de crédito o por no cumplir con las multas acordadas en razón de la terminación anticipada de contratos de derivados. En enero de 2015, URBI sacó un comunicado en su página de internet, en el que informa que está en concurso mercantil, esto es, un juez aprobó un acuerdo de plan de reestruc-turación para que puedan pagar sus deudas con los acreedores.

noviembre - diciembre | 17 21

Dichas empresas habían consolidado un modelo habitacional basado en la compra de extensas re-servas territoriales, por lo que el cambio de la po-lítica de vivienda, a partir de 2012, a una basada en desarrollos compactos cercanos a los centros urbanos, profundizó la desvalorización de las accio-nes de esas empresas, ya que éstas incluían a sus reservas territoriales como activos.

Para el Frente Mexiquense para una Vivienda Dig-na, la crisis del sector de la vivienda tuvo su origen en la sobrevaluación del precio de las viviendas que se vendieron a los trabajadores entre 2001 y 2012; el agotamiento del modelo de vivienda y su invia-bilidad como medio para brindar vivienda para los trabajadores, se hizo evidente desde mediados del año 2005 cuando un gran número de familias tra-bajadoras se vieron obligados a abandonar sus ho-gares por diferentes motivos, entre los que desta-can, la falta de servicios urbanos básicos, la insegu-ridad al interior de los desarrollos habitacionales; así como el aumento de los niveles de desempleo y el encarecimiento de los créditos hipotecarios que imposibilitaban que los trabajadores

Frente al abandono de las casas, la suspensión de los pagos y la caída de la demanda de vivienda por parte de los trabajadores, las desarrolladoras siguieron políticas financieras muy agresivas que indicaban que operaban con un monto muy gran-de de deuda en relación a los activos que poseían, acumulación de inventarios y sobre construcción

de casas mientras las ventas disminuían. Además, comenzaron a desarrollar nuevas formas de ven-der casas a los trabajadores como los programas de renta con opción a compra impulsados espe-cialmente por la empresa Urbi y se insertaron en sectores como la construcción de prisiones como en el caso de Homex, en un intento por diversificar sus operaciones, sin considerar si tenían experien-cia en el rubro.

Es importante recalcar que estas empresas eran al-tamente dependientes de los incentivos guberna-mentales (los beneficios fiscales por la compra de terrenos y la disponibilidad oportuna de subsidios). Según la calificadora norteamericana Standard and Poor´s (2015), cada cuatro de 10 viviendas vendi-das por las tres principales empresas desarrollado-ras en 2012 fueron subsidiadas.

En2015, las seis empresas desarrolladoras más im-portantes, HOMEX, URBI, GEO, ARA, SARE y RUBA, tenían deudas que ascendían a los 2 mil 294 mi-llones de dólares, y la primera poseía los mayores pasivos bancarios equivalentes a 786 millones de dólares, la parte más significativa de ellos corres-pondía a reservas territoriales. Entre los acree-dores más importantes de estas deudas estaban Banamex, que entregó préstamos a este sector equivalentes a 370 millones de dólares, seguido de HSBC y Banorte que dieron a la industria 256 y 251 millones de dólares respectivamente (Standard and Poor´s, 2015).

22 47

V. La especulación financieradel InfonavIt

Es de señalarse que en 2007 se reporta en el informe del Infonavit que se realizó la pri-mera colocación de Certificados de Vivienda

(Cedevis) entre inversionistas extranjeros por 9 800 millones de pesos, y que las entidades fi-nancieras que participaron en los créditos otor-gados en cofinanciamiento fueron: Hipotecaria Nacional, Su casita, Patrimonio, Metrofinanciera, Banorte, Scotiabank, BBVA Bancomer, Santander, Hipotecaria Crédito y Casa e ING Hipotecaria.

En 2012 la reforma al artículo 43 de la ley del Infonavit permitió al instituto desarrollar un “ré-gimen de inversión de largo plazo”. El objetivo era garantizar un mejor rendimiento de recursos de la Subcuenta de Vivienda en beneficio de los trabajadores permitiendo al instituto invertir el dinero no otorgado en créditos. En 2014 bajo la dirección de Alejandro Murat se creó por parte del Consejo de Administración del Infonavit la implementación de un nuevo régimen de inver-sión denominado Marco de Gestión del Fondo de Apoyo a las Necesidades de Vivienda de los

Trabajadores (Fanvit) y la creación de un comité auxiliar de inversiones.1

La crisis del 2013 y años antes la de las Sofoles, mostró la fragilidad del sistema de financiamien-to hipotecario definido por el Infonavit a partir de convertirse en una entidad exclusivamente finan-ciera, con participación creciente de emisión de bonos financieros en el mercado de valores. En el año previo, 2012, se había realizado una reforma a la Ley del Infonavit para permitir al Instituto a rea-lizar inversiones de largo plazo de los recursos de la Subcuenta de Vivienda del SAR, con la creación del Fondo de Apoyo a las necesidades de Vivienda de los Trabajadores (Fanvit).

1. http://portal.infonavit.org.mx/wps/wcm/connect/Infonavit/El+Instituto/Infonavit_en_cifras/Informacion+financiera/?sa_fac=/Infonavit/El%20Instituto/Infonavit_en_cifras/Informacion%20financiera/Fanvit.%20Nuevo%20regimen%20de%20inversion&ip=27&WCM_Page.ResetAll=TRUE

noviembre - diciembre | 17 23

En la información financiera al 31 de marzo de 2015 el Infonavit informó que los gastos de operación del Fanvit fueron 537 millones de pesos, y generó inte-reses por 435.1 millones, teniendo un rendimiento negativo por casi 102 millones de pesos.2

En 2015 el Infonavit invirtió en Abengoa México S. A. de C. V. e informó que hubo un “deterioro” en la inversión del 76% de su valor nominal que pusieron en el rubro de “Resultados por intermediación” del

2. Véase http://portal.infonavit.org.mx/wps/wcm/connect/cca82d20-3b11-4f92-8122-85f6bb01d130/Resultados_trimestrales_marzo_2015.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=cca82d20-3b11-4f92-8122-85f6bb01d130 p. 13.

estado financiero condensado del Fanvit que ascen-dió a 1 886 millones de pesos. Además han pagado tecnología informática,3 mantenimiento e incluso asesoría al ITAM.

Otro rubro opaco es la cantidad invertida en em-presas y en bonos del gobierno. Durante la admi-nistración de Alejandro Murat en el instituto, des-aparecieron más de 1 800 millones de pesos. La auditoría independiente realizada por el despacho

3. Dicha empresa es la mexicana Pro Asset Manage-ment, formada por ex alumnos del ITAM en la que se encuentra en el directorio de la empresa a Omar Flores Violante, quien en 2015 era uno de los gerentes de la Subdirección general de Planeación y Finanzas del Infonavit.

Gráfica 10PRODUCTOS FINANCIEROS Y OTRAS ENTRADAS, 2012-2016

Fuente: Infonavit, Informe Anual de Actividades, 2012-2016

24 47

Deloitte Touche Tohmatsu informó que, durante la administración del ahora gobernador de Oaxa-ca, se destinaron más de 555 millones de pesos al pago de “comisiones” al personal profesional y realizó fallidas operaciones financieras,4 rubro del cual no se tiene información precisa. Además com-pró acciones de la empresa Abengoa por un valor de 724 millones de pesos en 2016.

La filial de Abengoa en México, cayó en concurso mercantil a finales de 2016 y están en peligro los proyectos de generación eléctrica que tiene con la CFE en varios estados como Tabasco y en Ciudad Juárez, así como el proyecto con PEMEX en Salina Cruz, Oaxaca.5 La filial de Abengoa en México es una de las empresas beneficiadas con la reforma energética y la apertura del sector energético a la inversión privada, se estima que los contratos de Abengoa con CFE y PEMEX alcanzan los 16 000 mi-llones de pesos.6

Por último, el Infonavit tiene poco más del 10% de los recursos de los trabajadores invertidos en Grupo Radio Centro, Grupo Herradura Occidente, Consu-banco, y Nacional Financiera, quien además es la que decide cómo administrar el Fanvit y decidió que el custodio del fideicomiso fuera BBVA Bancomer S. A.7

4. Turliere, Mathieu, “Los casi dos mil mdp del INFONAVIT que perdió Alejandro Murat”, Proceso, 1 junio de 2016, http://www.proceso.com.mx/442407/dinero-del-infonavit-se-le-perdio-a-alejandro-murat

5. Véase http://eleconomista.com.mx/indus-trias/2016/12/20/declaran-abengoa-mexico-concurso-acreedores y http://www.economiahoy.mx/empresas-eAm-mexico/noticias/7450210/03/16/Abengoa-abandona-los-proyectos-para-Pemex-rompe-alianza-con-Enel.html

6. http://www.vanguardia.com.mx/articulo/alejandro-murat-perdio-cientos-de-millones-del-infonavit-tras-invertir-en-una-empresa

7. https://www.rindecuentas.org/reporta-jes/2015/10/09/infonavit-disminuye-el-patrimonio-de-los-trabajadores/

Además, en 2015 crearon otro instrumento finan-ciero denominado Finvit y maneja recursos por 27.8 millones de pesos. En 2016 informaron que la inversión del Finvit creció a 50. 3 millones de pe-sos. Dicha inversión está colocada en el sector gu-bernamental (65%), en el sector financiero (18%), en Infraestructura 4%. Los demás rubros están compuestos por el sector transporte, construc-ción, banca de desarrollo y empresas productivas del Estado.

Como se ha señalado, una constante en los in-formes es la falta de homogeneidad, los cambios constantes y la falta de sistematización de la infor-mación. Rubros como la Subcuenta de Vivienda no cuenta con una metodología que permita conocer la cantidad de aportaciones patronales y obreras, salvo en el informe del 2016. Las entradas de flujo monetario del Infonavit tampoco están homologa-das y se puede establecer una continuidad única-mente en los años 2003-2011.

De 2003 a 2011 el Instituto contabilizaba las entra-das de flujo con seis rubros: entrada de flujo total, aportaciones, recuperaciones, fuentes alternas de financiamiento y otros. De 2011 en adelante consideran la cobranza fiscal y el rubro de fuentes alternas de financiamiento fue sustituido por pro-ductos financieros. En este último rubro, en 2012 entraron 693 millones de pesos, duplicándose el siguiente año. En 2016 se reportó la entrada de 6 184 millones de pesos por productos financieros, sin mencionar cuánto es lo que se emite como cer-tificado de deuda de las hipotecas que tiene en su cartera el Infonavit (véase gráfica 10).

De 2012 a 2016 la forma de presentar la informa-ción volvió a cambiar impidiendo conocer la infor-mación de forma ordenada. Un rubro que no expli-can en qué consiste es el de “otras entradas”, que en 2012 registró 2 912 millones de pesos y para 2016 se incrementó a 12 230 millones de pesos, superando los ingresos de productos financieros.

noviembre - diciembre | 17 25

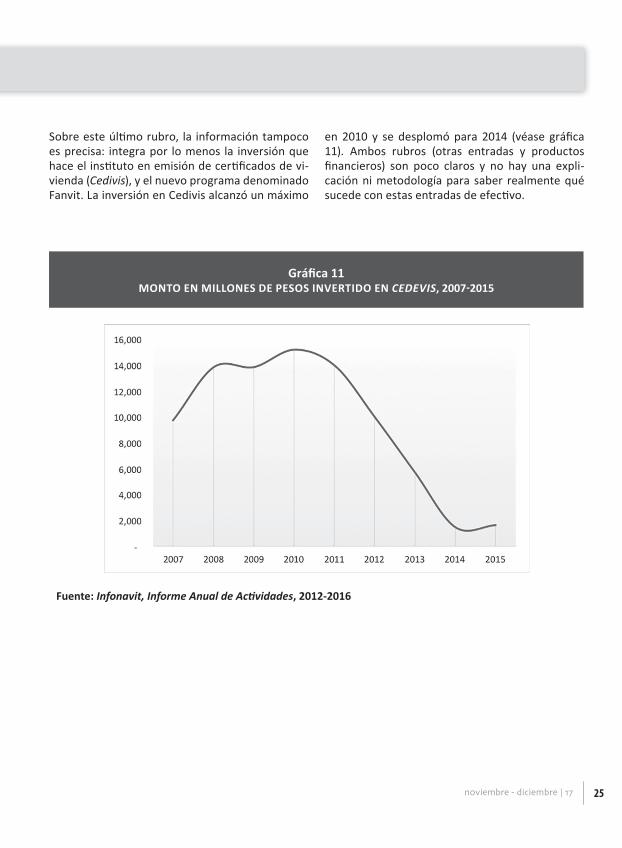

Gráfica 11MONTO EN MILLONES DE PESOS INVERTIDO EN CEDEVIS, 2007-2015

Fuente: Infonavit, Informe Anual de Actividades, 2012-2016

Sobre este último rubro, la información tampoco es precisa: integra por lo menos la inversión que hace el instituto en emisión de certificados de vi-vienda (Cedivis), y el nuevo programa denominado Fanvit. La inversión en Cedivis alcanzó un máximo

en 2010 y se desplomó para 2014 (véase gráfica 11). Ambos rubros (otras entradas y productos financieros) son poco claros y no hay una expli-cación ni metodología para saber realmente qué sucede con estas entradas de efectivo.

26 47

VI. Casas abandonadas: problema creciente

El Censo de Población y Vivienda de 2010 mostró los altos niveles de vivienda des-habitada pues se identificaron cinco millo-

nes de viviendas deshabitadas, es decir, 14% del total a nivel nacional. El estudio de Alicia Zicardi de la UNAM y de BBVA Bancomer señala que, en ese año, los municipios con los índices más altos de casas abandonadas eran Huehuetoca (23.6 mil casas abandonadas), Ixtlahuacán, Jalisco (9.5 mil casas solas – 44% del total de los inmuebles) y Pes-quería, Nuevo León (6 mil casas – 44% del total); y los municipios con mayores casas abandonas eran Ciudad Juárez, Chihuahua (111.1 mil casas aban-donadas – 23% del total) y Tijuana, Baja California (111.4 mil casas solas – 20% del total). Este infor-me destacó que en estos municipios se otorgaron el mayor número de subsidios “Esta es tu casa” para la adquisición de inmuebles, por la Comisión Nacional de Vivienda.

Según el Plan Financiero del Infonavit 2011-2015 se estimaba que 25% de las viviendas colocadas por el instituto entre 2006 y 2009 se encontraban

deshabitadas y en el 90% de los casos estos se de-bía a su ubicación.1

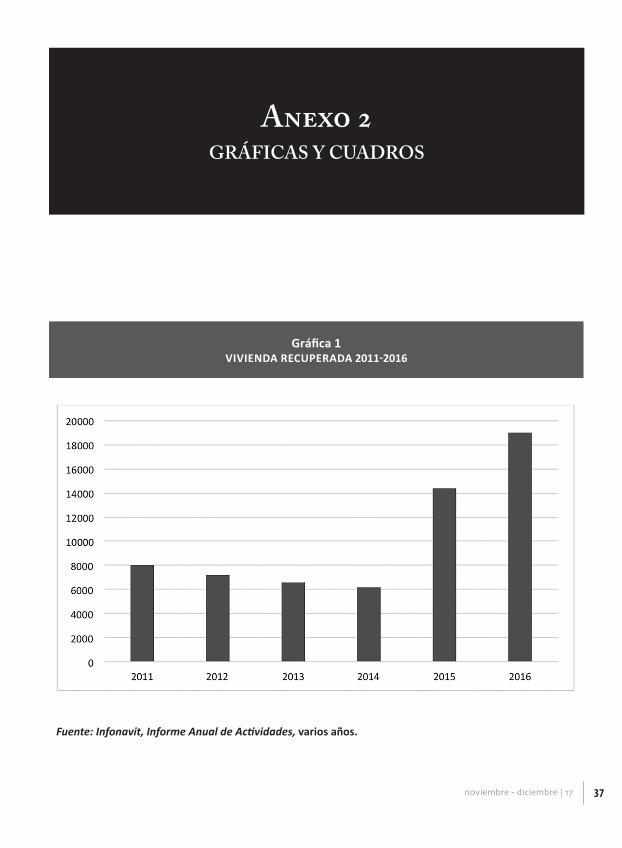

En lo que va del presente siglo el Infonavit tiene el mayor número de casas abandonadas, por lo que a partir de 2011 comenzó el programa de reasig-nación o recuperación de viviendas abandonadas. Según su Informe Anual 2011, vendió, en ese mis-mo año, 8 002 viviendas recuperadas que estaban en situación de abandono y/o impago por parte del derechohabiente. Para 2013 se vendieron 6 596 viviendas y en 2016 aumentó a 19 002 ventas.

Para entender el abandono de las casas, hay que tener en cuenta que los desarrollos inmobiliarios de bajo costo se han expandido a zonas periféricas de las ciudades y no cuentan con servicios básicos de drenaje, agua potable y luz. Además de la falta de escuelas cercanas y la lejanía del centro de tra-bajo. Lo anterior se suma al clima de violencia que

1. Infonavit, Plan Financiero del Infonavit, 2011-2015, http://infonavit.janium.com/janium/Documen-tos/034997.pdf

noviembre - diciembre | 17 27

impera desde hace más de una década en ciertas partes del país, sobre todo en el norte de México en Nuevo León, Chihuahua, Baja California. Según datos del Infonavit, para 2013 los estados con ma-yor índice de casas abandonadas se encontraban en el Estado de México, Jalisco y Nuevo León.2

En 2014 el BID alertó al gobierno mexicano que una cuarta parte de las viviendas adquiridas a tra-vés de entidades públicas estaban desocupadas y el número de casas embargadas iba en aumento. Ese mismo año, el director de la Sedatu indicó que había más de 267 mil casas desocupadas compra-das con un crédito del Infonavit.3

Para 2015, la OECD identifica que el mayor número de viviendas deshabitadas se localiza en las ciuda-des fronterizas como Tijuana y Ciudad Juárez, don-de se localiza 20% del total de casas abandonadas, con 124 mil y 111 mil respectivamente. Mientras que con 16% se ubican Mexicali, Matamoros y Puerto Vallarta, después la Zona Metropolitana de Guadalajara con 11% a 15%, además de ciudades como Colima y Morelia (OECD, 2015).

En los primeros meses de 2017, el Infonavit cuenta 250 mil casas abandonadas. El Barzón indicó que hay más de 3 millones de casas deshabitadas en todo el país y que las casas construidas por los desarrolladores inmobiliarios que trabajan con el Infonavit son inhabitables debido a la baja calidad de los materiales de construcción, la falta de ser-vicios y la violencia. Por su parte, la Unión General Obrera Campesina informó que hay mayor deman-da de vivienda en Nuevo León (8. 74%), Ciudad de México (7.15%) y Jalisco (6.61%). Estos tres estados

2. http://eleconomista.com.mx/finanzas-publi-cas/2013/03/20/deshabitadas-14-las-viviendas-mexico

3. http://www.elfinanciero.com.mx/empresas/en-mexico-hay-267-000-viviendas-vacias.html

junto con los estados del norte, son los que más casas abandonadas tienen.

El Infonavit, como se ha señalado, otorga créditos a los trabajadores para poder adquirir una, según los ingresos estimados en múltiplos del salario mí-nimo. Cuando un trabajador contrae un crédito para una vivienda no se puede cancelar hasta que se termina de pagar. Cuando una vivienda adquiri-da con un crédito del Infonavit cae en falta de pago se procede al desalojo de la vivienda.

Las casas recuperadas son revendidas a empresas inmobiliarias a menos de la mitad de su valor y es-tas mismas empresas vuelven a poner en venta las viviendas recuperadas a precios entre dos o hasta tres veces el costo que pagaron al Infonavit, siendo un negocio altamente rentable para las empresas constructoras y una pérdida para los trabajadores. La venta de viviendas puede ser de forma indivi-dual, por subastas, macro subastas para inmobilia-rias, venta a gobierno, venta con reserva de domi-nio, entre otros programas del Infonavit.4

Basta recordar que en 2006 el Infonavit vendió los créditos no pagados (cartera vencida) a la empresa Construcciones Prácticas S. A. ligada a los hijos de Martha Sahagún de Fox. En aquel entonces, el Ins-tituto vendió 55 mil 843 créditos en tres paquetes distintos; la empresa GMCCM, subsidiaria de Ca-pmark y ligada a Construcciones Prácticas, fue la que obtuvo esos créditos. El primer paquete cons-taba de 18 mil créditos de la Ciudad de México y fue vendido por 415 millones de pesos, pagando sólo el 10.25% de su valor real. Este tipo de acti-vidades –denunciadas por organizaciones sociales como El Barzón– son recurrentes en el Infonavit en lo que va del presente siglo y resultan altamente lucrativas para las desarrolladoras inmobiliarias

4. Infonavit [2017], Informe Anual de Actividades 2016, México, p. 152.

28 47

pues revenden las viviendas despojando del in-mueble a los trabajadores que en muchos de los casos siguen pagando el crédito de una vivienda en la que ya no viven y que ya fue revendida.5

No se sabe hasta ahora con claridad cuál es el sta-tus legal de muchas de las viviendas recuperadas, si siguen siendo pagadas por los trabajadores, si tienen un juicio detrás como en los más de 3 mil casos de desalojo en Ciudad Juárez pero con el jui-cio en el estado de Nayarit, algo totalmente ilegal, pues en todo caso debió llevarse ese juicio en el estado de Chihuahua.6 El Barzón llevó este caso a instancias jurídicas federales y está por resolver-se el juicio, que podría afectar al ahora goberna-dor de Oaxaca, por el despojo de vivienda y por

5. véase http://www.proceso.com.mx/210286/voraz-negocio-detras-de-la-venta-de-cartera-vencida-de-infonavit

6. http://nortedigital.mx/despojados-de-sus-casas/

haber realizado juicios simulados en Nayarit para despojar de su vivienda a más de 10 mil familias en Ciudad Juárez. Organizaciones como El Barzón, Ciudadanos Vigilantes y Fiscalía Ciudadana Antico-rrupción han intentado entrevistarse con el ahora director David Penchyna, sin tener éxito.7

En el Informe Anual de Actividades de 2011 a 2015 no se reportan los ingresos obtenidos por la venta de viviendas.

En 2016 el Infonavit puso a la venta 19 002 viviendas, recuperando 2 200 millones de pesos que son usa-dos para volver a dar créditos. En 2015 se recupera-ron 14 404 mientras el año anterior 6 176 viviendas. El programa de recuperación de vivienda está a car-go de la Unidad de Solución Social (USS) y comenzó en 2011 con la puesta en venta de 8 002 viviendas.

7. http://www.jornada.unam.mx/2017/04/29/index.php?section=estados&article=023n1est

noviembre - diciembre | 17 29

VII. Conclusiones

1.- El cambio fundamental del Infonavit

A partir de 1992, el Instituto restringió la respon-sabilidad establecida en la fracción III del Artículo 3º, de la Ley que dice que el Instituto tiene por ob-jeto “Coordinar y financiar programas de construc-ción de habitaciones destinadas a ser adquiridas en propiedad por los trabajadores” al aspecto fun-damentalmente financiero, otorgamiento de prés-tamos hipotecarios en coordinación con la banca privada y administrar los recursos de los trabaja-dores como fondo privado de inversión en la bolsa de valores.

2.- La necesidad de información

Como mencionamos en el texto, es importante la transparencia y claridad en la información con la finalidad de conocer mejor ciertos rubros como la Subcuenta de Vivienda. Es difícil establecer una continuidad histórica en la información debido a los cambios metodológicos en este rubro y lo mis-mo sucede con otros como la entrada de flujo. Un aspecto que merece futuras investigaciones es el monto que el Infonavit está ingresando en los de-

nominados “instrumentos financieros” pues a par-tir del 2014 y bajo la dirección de Alejandro Murat se le permitió al instituto invertir en otros instru-mentos financieros distintos a los emitidos por el propio gobierno, lo que ha llevado al instituto a invertir los ahorros de los trabajadores en la bolsa de valores, financiando empresas privadas, como el caso de Abengoa México.

3.- La calidad de las viviendas

Las noticias y reportes respecto a la calidad de la vivienda indican que el Infonavit no supervisa a las desarrolladoras inmobiliarias. Los materiales de construcción son de muy bajo nivel, el techo de algunas casas ha colapsado porque no soporta el peso del contenedor de agua potable de 600 litros que a veces llega a instalarse. Las paredes tienen múltiples problemas como grietas y humedad de-bido a que las tuberías no están bien hechas y se filtra el agua por las paredes. A lo anterior se suma la falta de servicios como agua potable, drenaje, servicios escolares y hospitalarios, entre otros. Por último la localización de las viviendas en la pe-riferia de las ciudades hace que la calidad de vida

30 47

de los trabajadores disminuya por la cantidad de tiempo invertido en transportarse a sus centros de trabajo.

4.- Investigación de la Administración de Murat

Alejandro Murat estuvo en el instituto de 2012 a 2015, para ser candidato y ahora gobernador de Oaxaca. Fue durante su administración que se crearon dos instrumentos financieros Fanvit y Fin-vit para poder “invertir” los ahorros de los trabaja-dores en la bolsa de valores financiando empresas privadas. Como mencionamos, la creación del Fan-

vit requirió de 537 millones de pesos por gastos de operación y generó intereses por la inversión por 435.1 millones, dejando un saldo negativo de 102 millones de pesos. Además de haber perdido más de 1 800 millones de pesos por su inversión en las acciones de Abengoa México, empresa beneficia-da por la reforma energética. El programa Fanvit también tiene inversiones en Pemex, Cemex, Ban-co Santander y Nafinsa, que es la institución que administra el Fanvit. Este tipo de instrumentos fi-nancieros siguen operando ahora bajo la adminis-tración de David Penchyna y no hay ningún tipo de control para que este tipo de inversiones de alto riesgo se eviten.

noviembre - diciembre | 17 31

Anexo 1

Año Acontecimientos relevantes

1972

• Se funda el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit).• El 21 de abril de 1972 se promulga la Ley del Infonavit (lo que da cumplimiento al derecho a la vivienda

de los trabajadores establecido en la Constitución, artículo 4to)• Operó reuniendo en un fondo nacional las aportaciones patronales, correspondientes al 5% del salario

de cada uno de los trabajadores. Este fondo se utilizapara dar oportunidad a los trabajadores de obtener un crédito de vivienda o el derecho a que sus ahorros les sean devueltos.

• Jesús Silva-Herzog asume el cargo de director general, durante su administración se otorgan 88 mil créditos y se construye el igual número de viviendas (esto requirió la selección y adquisición de los terrenos, los estudios preliminares y los diseños de las viviendas, hasta la búsqueda y selección de constructoras, y el presupuesto, ejecución y supervisión de las obras).

1973

• A finales de este año ya se contaba con una reserva territorial de 19 millones de m2 en toda la República Mexicana para construir viviendas para los trabajadores.

• Se otorgan 20 mil créditos y se financia la construcción de 50 mil viviendas. Se comienza la construcción de 5 mil unidades que conformaron el conjunto Iztacalco (al oriente de la CDMX).

1974• Se extienden a 89 ciudades los programas de crédito y financiamiento para la construcción de

viviendas.• Se otorgan más de 56 mil créditos (cas tres veces más que el año anterior)

1975

• Se modifica el sistema de pago de los créditos para que los trabajadores de bajos ingresos puedan adquirir una vivienda digna.

• Durante los últimos 6 meses de este año se entregaron en promedio, un conjunto habitacional cada cuatro días.

• Se construyeron 40.6 mil unidades (tres veces más que el año anterior)

1976 • Asume la Dirección General del Infonavit José Campillo Sáenz. Su administración duró12 años.• En este año, una vivienda financiada por el Infonavit tenía un costo promedio de 200 mil viejos pesos.

32 47

1977• Para atender a los derechohabientes de menores ingresos se desarrollan por primera vez en varias

localidades, programas de viviendas de crecimiento progresivo, dirigidos a reducir su costo inicial, diseñadas a modo que los trabajadores pudieran ampliarlas o mejorarlas con sus propis recursos.

1978 • Se publica por primera vez el Plan Nacional de Desarrollo urbano.• Se da un fuerte impulso al Programa de Titulación

1979• En este año la inversión del Infonavit se dirige a las entidades que disponen de menores recursos.• Se terminan más de cuarenta mil viviendas, lo que significa un incremento de 2 076 viviendas sobre la

meta fijada; un aumento de 35% respecto al año anterior

1980• Se publican las adiciones a la Ley del Infonavit, en las que se establece la reducción en el costo de las

viviendas y la exención de impuestos en el interior de República y el DF debido a las altas tasas de inflación

1981

• Se cosntruyeron viviendas bajo el Programa de Aprovechamiento de Energía Solar en San Luis Potosí, La Paz, Ciudad Cuauhtémoc, Chihuahua, Ciudad Juárez y Mexicali.

• Se adiciona y reforma la Ley del Infonavit para reducir el costo de las viviendas• Se otorgan 52 mil créditos.

1982

• Se reforma el reglamento del Infonavit para la continuación voluntaria, gracias a la cual, al término de su relación laboral, los trabajadores pueden retirar su fondo de ahorro o continuar las aportaciones por su cuenta.

• Inicia el Régimen Especial de Amortización (REA) para que los acreditados que no cuenten con relación laboral puedan hacer sus pagos sin la mediación de un patrón.

• Se llevan a cabo las reformas a la Ley del Infonavit entre las que destaca la cancelación de la devolución periódica del Fondo de Ahorro; el inicio del descuento de 1% del salario de los trabajadores acreditados para el mantenimiento de las unidades habitacionales; la determinación de aportaciones patronales bimestrales del 5% sobre el salario integrado de los trabajadores y no sobre el salario mínimo y el aumento a superficie mínima de la vivienda a 55m2.

• Se otorgan 302 410 viviendas.

1983

• Se termina la construcción del conjunto habitacional El Rosario (Ciudad de México).• Se da a conocer el Programa Sectorial de Desarrollo Urbano y Vivienda del Gobierno Federal.• Se inicia la construcción de 55 766 viviendas, 12% más que el año anterior y 3% más de lo programado;

se terminan 46 062 viviendas.• Al finalizar el año quedan en proceso de construcción 51, 062 viviendas, que significa un incremento

de 23.5% respecto al año anterior.

1984 • Se inicia la construcción del Centro de Investigaciones del Infonavit en la Ciudad de México, para el estudio de materiales y técnicas de construcción.

1985 • El Infonavit pone a disposición de los derechohabientes que perdieron su casa en el temblor, alrededor de 5 mil viviendas.

1986

• Las Reglas para el Otorgamiento de Créditos cambian: todos los financiamientos están cubiertos por un seguro en caso de incapacidad permanente de 50% o más por invalides definitiva.

• Se otorgan créditos a casi dos millones de derechohabientes que prestan sus servicios en empresas que ocupan menos de 100 trabajadores.

noviembre - diciembre | 17 33

1987

• El Infonavit comienza a dotar sus unidades habitacionales de equipamiento escolar y recreativo y, dependiendo de la magnitud, de centros de salud, guarderías y centros sociales.

• A partir de agosto de este año, los créditos se fijan en Veces el Salario Mínimo Mensual del Distrito Federal

• Se descentralizan las delegaciones regionales con el fin de acercar los servicios de los derechohabientes en todo el país.

• Se terminan 73 040 viviendas, cifra superior a la meta prevista y la más alta alcanzada en toda la historia del Infonavit hasta ese año.

1988 • Emilio Gamboa Patrón asume la Dirección General del Infonavit. Se entregaron 665 mil créditos.

1989• Se entregan 71 533 viviendas, que benefician a 365 mil personas.• Para este año el Infonavit cuenta ya con 20 sedes estatales. • A este año el Infonavit habría entregado 823 926 créditos en toda su historia.

1990

• Se inicia la etapa de consolidación del Infonavit como un organismo fiscal autónomo e hipotecaria social

• Se pone en marcha el sistema de pre asignación con el fin de agilizar la asignación y la entrega de las viviendas.

• Se otorgan este año 85 344 créditos.

1991

• Gonzalo Martínez Corbalá asume la Dirección General del Infonavit y en el mes de octubre José Juan Olloqui y Labastida lo remplaza.

• Se lleva a cabo la integración de las aportaciones patronales a la cuenta del Sistema de Ahorro para el Retiro (SAR)

1992

• Inicia la operación del SAR. El Infonavit deja de constituir el Fondo de Ahorro con las aportaciones de los derechohabientes y comienza a integrar con éstas la Subcuenta de Vivienda.

• La Ley del Infonavit se reforma en varias partes, entre ellas destaca la desaparición de la continuación voluntaria, la devolución del Fondo de Ahorro del trabajador cuando cumple 65 años, la ampliación del plazo para el pago a 30 años, la posibilidad de otorgar al trabajador una prórroga para el pago de su crédito por doce meses sin causar intereses, en caso de pérdida de empleo.

• Se otorgan 89 mil créditos.

1993

• José Francisco Ruiz Massieu asume la Dirección del Infonavit.• Se publican las Reglas para el Otorgamiento de Crédito con tablas de puntuación que relacionan edad

y salario y la definición de montos máximos de crédito, así como las tasas de interés.• Por primera vez, el Infonavit otorga rendimientos a derechohabientes por su ahorro e n la Subcuenta

de Vivienda• Se otorgan 110 335 créditos durante el año.• Se alcanza un acumulado de 1 178 524 créditos en la historia del Infonavit, beneficiando a 6 millones

de trabajadores.

1994

• Surge la CONSAR para regular el funcionamiento del SAR.• Alfredo Phillips Olmedo asume la Dirección y en diciembre de ese año, Arturo Núñez Jiménez lo

sustituye.• Se otorgan 1110 679 créditos ese año.

34 47

1995

• Alfredo del Mazo asume la Dirección• Se crea el Plan Quinquenal 1995 – 2000 para ampliar la cobertura crediticia, mejorar la calidad de

la vivienda y hacer más equitativa la distribución de los créditos; se lanzan nuevos productos en cofinanciamiento y ahorro previo

• Se firma acuerdo con Inbursa para atender a derechohabientes con precepciones de 5 a 10 salarios mínimos.

• Se otorgan 96 745 créditos.

1996

• Se establece la Alianza para la Vivienda, con el fin de promover y fomentar que los sectores desprotegidos cuenten con una vivienda digna.

• Se publica la Reforma a las Reglas de Operación de Crédito, estableciendo que el procedimiento para la inscripción, mediante un proceso de selección, tome en cuenta factores como los bimestres aportados, el ahorro voluntario, el salario diario integrado, la edad y el salario de la Subcuenta de Vivienda del SAR. También establece que el Consejo de Administración determina los periodos de inscripción mediante convocatorias publicadas en los diarios de mayor circulación, además de los periodos de entrega de carta de asignación de crédito, así como los montos máximos del mismo.

• Se otorgan 103 184 créditos.

1997

• Óscar Joffre Velázquez asume la Dirección General y se dísela un plan institucional proyectado al año 200, cuyo objetivo es la triplicación de la cobertura nacional de los créditos para llegar a las poblaciones que no han sido atendidas.

• Se reforma la Ley del Infonavit para establecer la suspensión de los descuentos de 1% para el mantenimiento de las unidades habitacionales; se reforma el artículo 43 Bis para permitir que el saldo de la Subcuenta de Vivienda pueda ser la garantía para obtener un crédito con la entidad financiera o en cofinanciamiento, y para permitir las aportaciones voluntarias a la cuenta individual que puedan ser transferidas a la Subcuenta de Vivienda.

1998

• Luis Pablo Serna asume la Dirección.• Se establece el programa Compromiso por la Vivienda con desarrolladores y promotores, para agilizar

y simplificar los trámites y procedimientos, así como ampliar significativamente la dotación de créditos y la cobertura a poblaciones no atendidas.

• Se otorgan 108 035 créditos.

1999 • Se otorgan 198 950 créditos.

2000• Se crea el Programa Binomio Ahorro – Hogar para promover la cultura del ahorro entre los derecho

habientes.• Se otorgan más de 250 mil créditos

2001

• Víctor Manuel Borrás asume la Dirección.• Bajo el amparo del Art. 43 Bis, comienza a operar el programa de Apoyo Infonavit que le permite a

los derechohabientes con más de 4 salarios mínimos de ingreso, obtener un crédito hipotecario con bancos y Sofoles y utilizar como garantía el saldo de la Subcuenta de Vivienda.

• Hipotecaria Su Casita es la primera Sofol en participar. • Índice de cartera vencida es de 15.5% (5% menos que en año 2000)• Se otorgan 205 034 créditos

noviembre - diciembre | 17 35

2002

• Los derechohabientes con menores ingresos reciben por primera vez subsidios federales, estatales y municipales

• Se firman más de 28 mil convenios de reestructura de créditos (Programa de regularización de Acreditados). Reducción de 5.3% de las personas morosas.

• A partir del Plan Financiero 2002-2006 se constituyen reservas crediticias bajo estándares internacionales y se define una política de administración de riesgos financieros

• Se otorgan 275 000 créditos

2003

• Se instrumentan las Nuevas Reglas de Otorgamiento de Crédito, que incorporan ahorro voluntario, criterios de equidad y enfatizan la antigüedad en el empleo para una cartera crediticia de mejor calidad

• Cartera vencida se sitúa en 9.48% respecto a la cartera total• El rendimiento real de la Subcuenta de Vivienda es de 2.75%; los ingresos totales cierran el año en

59,821 millones de pesos, lo que representa un incremento de 14.5% en relación al año anterior.• Se otorgan 55 453 créditos bajo el Programa de Vivienda Económica

2004

• Con la finalidad de abrir fuentes alternas de financiamiento se colocan exitosamente los Certificados de Vivienda (Cedevis) en el mercado de valores.

• Más de 90 mil familias adquieren una vivienda económica. Se dan incentivos a desarrolladores que garantizan la calidad de sus viviendas con un seguro a favor de sus compradores: más de 80 mil viviendas financiadas cuentan con esa póliza.

• Se lanza el nuevo producto de crédito Cofinavit, en coparticipación con entidades financieras.

2005

• Se crea el Crédito Tradicional Bajo Ingreso, dirigido a derechohabientes con ingresos de hasta 3.9 veces el salario mínimo mensual del Distrito Federal. Se otorgan 88 500 créditos bajo este programa.

• Reformas a la Ley aprobadas por el Congreso de la Unión este año establecen mayor supervisión por parte de agentes especializados y mayor institucionalización en la toma de decisiones con la adopción de las mejores prácticas mundiales de gobierno; se refrenda la obligación de dar acceso a la información y dar a conocer al Congreso de la Unión sobre el estado que guarda la situación patrimonial, financiera y operativa del Infonavit; la planeación financiera a cinco años se vuelve obligatoria ante la Ley del Infonavit y se crea el Comité de Transparencia como órgano de gobierno del Instituto.

• Se otorgan 376 444 créditos; 38 090 en cofinanciamiento (Cofinavit) con la participación de 16 Sofoles y 6 bancos.

2006

• Se fundan los comités de Planeación, Riesgos, Calidad de Vida, Nominación y Compensación como consecuencia de la reforma a la Ley del Infonavit.

• Se hacen mejoras en materia de cobranza preventiva, como la instrumentación del seguro de protección de pagos, el establecimiento del programa Club Recompensas para estimular el cumplimiento en el pago de los créditos y reconocer el esfuerzo de los acreditados cumplidos. Además, se registra un incremento en recaudación oportuna y cumplimiento de la meta de 92% comprometido a 92.86%

• Se rediseña el Registro Único de Vivienda (RUV) para consolidar en una sola herramienta la oferta nacional de vivienda. Además, se desarrolla el Índice de Calidad de Vivienda Infonavit (Icavi).

• Se hace la cuarta emisión de Cedevis con un monto de 5 997.72 millones de pesos; la más grande de Latinoamérica.

• 421 745 derechohabientes ejercen un crédito, lo que representa un incremento de 12% respecto a 2005; 21 191 en Apoyo Infonavit, 52 557 en Cofinavit y 129 847 para vivienda económica; 26 254 de éstos se complementan con un subsidio directo de Fonhapo.

36 47

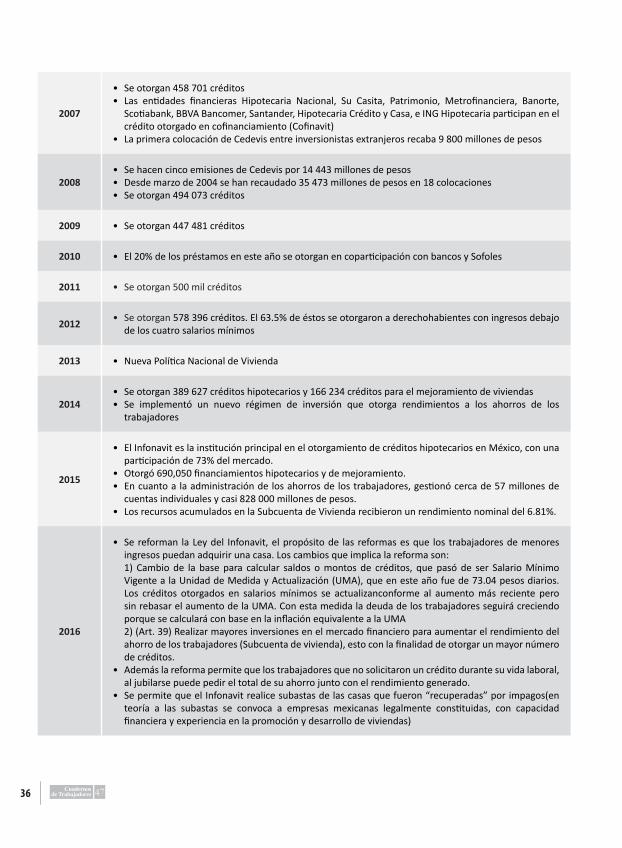

2007

• Se otorgan 458 701 créditos• Las entidades financieras Hipotecaria Nacional, Su Casita, Patrimonio, Metrofinanciera, Banorte,

Scotiabank, BBVA Bancomer, Santander, Hipotecaria Crédito y Casa, e ING Hipotecaria participan en el crédito otorgado en cofinanciamiento (Cofinavit)

• La primera colocación de Cedevis entre inversionistas extranjeros recaba 9 800 millones de pesos

2008• Se hacen cinco emisiones de Cedevis por 14 443 millones de pesos• Desde marzo de 2004 se han recaudado 35 473 millones de pesos en 18 colocaciones• Se otorgan 494 073 créditos

2009 • Se otorgan 447 481 créditos

2010 • El 20% de los préstamos en este año se otorgan en coparticipación con bancos y Sofoles

2011 • Se otorgan 500 mil créditos

2012 • Se otorgan 578 396 créditos. El 63.5% de éstos se otorgaron a derechohabientes con ingresos debajo de los cuatro salarios mínimos

2013 • Nueva Política Nacional de Vivienda

2014• Se otorgan 389 627 créditos hipotecarios y 166 234 créditos para el mejoramiento de viviendas• Se implementó un nuevo régimen de inversión que otorga rendimientos a los ahorros de los

trabajadores

2015

• El Infonavit es la institución principal en el otorgamiento de créditos hipotecarios en México, con una participación de 73% del mercado.

• Otorgó 690,050 financiamientos hipotecarios y de mejoramiento.• En cuanto a la administración de los ahorros de los trabajadores, gestionó cerca de 57 millones de

cuentas individuales y casi 828 000 millones de pesos.• Los recursos acumulados en la Subcuenta de Vivienda recibieron un rendimiento nominal del 6.81%.

2016

• Se reforman la Ley del Infonavit, el propósito de las reformas es que los trabajadores de menores ingresos puedan adquirir una casa. Los cambios que implica la reforma son:1) Cambio de la base para calcular saldos o montos de créditos, que pasó de ser Salario Mínimo Vigente a la Unidad de Medida y Actualización (UMA), que en este año fue de 73.04 pesos diarios. Los créditos otorgados en salarios mínimos se actualizanconforme al aumento más reciente pero sin rebasar el aumento de la UMA. Con esta medida la deuda de los trabajadores seguirá creciendo porque se calculará con base en la inflación equivalente a la UMA2) (Art. 39) Realizar mayores inversiones en el mercado financiero para aumentar el rendimiento del ahorro de los trabajadores (Subcuenta de vivienda), esto con la finalidad de otorgar un mayor número de créditos.

• Además la reforma permite que los trabajadores que no solicitaron un crédito durante su vida laboral, al jubilarse puede pedir el total de su ahorro junto con el rendimiento generado.

• Se permite que el Infonavit realice subastas de las casas que fueron “recuperadas” por impagos(en teoría a las subastas se convoca a empresas mexicanas legalmente constituidas, con capacidad financiera y experiencia en la promoción y desarrollo de viviendas)

noviembre - diciembre | 17 37

Anexo 2GRÁFICAS Y CUADROS

Gráfica 1VIVIENDA RECUPERADA 2011-2016

Fuente: Infonavit, Informe Anual de Actividades, varios años.

38 47

Gráfica 2SISTEMA DE AHORRO PARA EL RETIRO 2008-2016 (MILES DE PESOS)

Fuente: Infonavit, Informe Anual de Actividades, varios años.

Gráfica 3TASA DE CREIMIENTO DE LAS APORTACIONES DE LOS TRABAJADORES (SAR)

VS CRÉDITOS FORMALIZADOS, NACIONAL (2004-2016)

Fuente: Infonavit, Informe Anual de Actividades, varios años.

noviembre - diciembre | 17 39

Gráfica 4CRÉDITOS OTORGADOS POR CAJÓN SALARIAL, EN VSM,

DURANTE 2012-2014 (PORCENTAJES)

Fuente: Infonavit, Informe Anual de Actividades, varios años.

Gráfica 5CRÉDITOS OTORGADOS POR CAJÓN SALARIAL, EN VSM, DURANTE 2010, (PORCENTAJES)

Fuente: Infonavit, Informe Anual de Actividades, varios años.

40 47

Gráfica 6CRÉDITOS OTORGADOS POR CAJÓN SALARIAL, EN VSM, DURANTE 2015 Y 2016 (PORCENTAJES)

Fuente: Infonavit, Informe Anual de Actividades, varios años.

Gráfica 7CRÉDITOS OTORGADOS POR CAJÓN SALARIAL, EN VSM, DURANTE 2011 (PORCENTAJES)

Fuente: Infonavit, Informe Anual de Actividades, varios años.

noviembre - diciembre | 17 41

Gráfica 9PORCENTAJE DE CRÉDITOS OTORGADOS SEGÚN INSTITUCIÓN OTORGANTE, MÉXICO 2001 - 2016

Fuemte: BBVA Bancomer Research, Informes Situación Inmobiliaria en México varios años

Gráfica 10TRABAJADORES ASEGURADOS POR GRUPO DE EDAD, MÉXICO 2012 - 2016

Fuente: Instituto Mexicano del Seguro Social, 2017

42 47

Gráfica 11NÚMERO DE ASEGURADOS SEGÚN NIVEL DE SALARIO, MÉXICO 2012-2016

Fuente: Instituto Mexicano del Seguro Social, 2017.

noviembre - diciembre | 17 43

Cuad

ro 1

Canti

dad

de c

rédi

tos o

torg

ados

por

Enti

dad

Fede

rativ

a 20

03-2

015

(mile

s de

peso

s)En

tidad

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Nac

iona

l29

7736

2958

6335

8540

4217

4545

8701

4940

7344

7481

4750

7250

1292

5783

9666

7626

5558

6169

0050

4522

08

Ag

uasc

alie

ntes

6353

6571

7101

7036

7466

7628

7383

8303

8503

9792

1168

695

1513

440

8907

Baja

Cal

iforn

ia18

566

1912

219

812

2611

827

589

2885

724

607

2548

030

112

3315

034

464

2987

340

411

2396

5Ba

ja C

alifo

rnia

Sur

1952

2192

1739

1757

2648

3196

2532

3393

4122

6093

8842

6203

1028

449

96Ca

mpe

che

864

1644

1131

2006

1760

2045

2563

2569

2878

3713

3943

3620

3971

1990

Chia

pas

2309

2093

2738

2454

3608

4072

4059

4183

5693

5922

6042

5080

5500

3640

Chih

uahu

a25

020

2220

826

605

3179

035

323

3111

324

528

2177

425

144

3283

051

842

2992

548

448

2609

9Co

ahui

la15

119

1614

521

394

2439

126

238

2721

421

834

2232

522

603

2870

531

484

2854

243

786

2553

0Co

lima

3363

3012

3335

3878

4157

4879

3707

4199

3871

3868

4471

4973

5650

4191

Dist

rito

Fede

ral

2591

526

855

2513

430

031

2443

725

128

2554

617

045

2591

643

097

3221

123

376

2854

419

349

Dura

ngo

4251

3763

5056

6707

7080

7575

6178

5760

6596

1241

115

352

1287

516

087

7246

Gua

naju

ato

1588

216

181

1573

121

152

2153

523

026

2134

622

270

2381

322

942

2686

326

481

2859

021

812

Gue

rrer

o16

7519

1226

2434

9638

3440

4427

8137

7740

1744

3860

3959

7160

5232

75Hi

dalg

o56

6555

3067

5079

0110

580

8853

9211

9512

1081

110

270

1289

412

351

1427

511

498

Jalis

co17

596

1937

928

026

3074

338

141

3842

134

693

3680

941

103

4259

051

026

4546

654

348

4053

7M

éxic

o21

081

2126

724

966

3071

130

774

3441

030

609

5051

547

456

4615

151

876

3538

845

647

2774

8M

icho

acán

7067

5308

7957

8644

9001

1076

010

023

1033

310

298

9544

1154

410

257

1012

776

30M

orel

os37

4129

5034

0642

8440

1342

4549

2265

9973

6275

4787

5567

0810

317

5107

Nay

arit

2943

2140

2443

4067

5321

4955

4638

4696

4057

4665

6323

5219

5846

4072

Nue

vo L

eón

2183

625

005

3573

042

560

5016

761

187

5782

958

198

5744

070

983

8357

770

334

8076

957

350

Oax

aca

1880

1141

1924

1911

1685

2428

2769

2600

2343

2835

3130

2344

3122

1862

Pueb

la88

4995

3410

811

1308

112

933

1429

912

974

1487

015

502

1604

816

642

1476

916

920

1142

9Q

ueré

taro

6144

5128

5285

7023

9637

1151

812

889

1487

313

668

1503

116

249

1570

317