Imágenes de internet buscador de google.

2 Fuente: DGPPN - MHCP

En materia de presupuesto hay muchas cosas por decir…

3. Aspectos presupuestales 4. Finanzas Públicas 5. Algunos ejemplos

Por hoy sólo:

1. Introducción 2. Planeación y

Presupuesto

Imágenes de internet buscador de google.

¿Qué es la economía? ¿Cómo puede entenderse la economía desde lo público?

1. INTRODUCCIÓN

¿Qué son las finanzas públicas? ¿Para qué sirve entender las finanzas públicas?

¿Por qué nuestro rol de Control es importante en la economía? ¿Por qué es importante el Control en las finanzas públicas?

5 Fuente: DGPPN - MHCP

3. Aspectos presupuestales 4. Finanzas Públicas 5. Algunos ejemplos

1. Introducción 2. Planeación y

Presupuesto

Imágenes de internet buscador de google.

2. PLANEACIÓN Y PRESUPUESTO

Visión Colombia 2019

PND* 2006-2010 PND 2010-2014

PND 2014-2018 PND 2018-2022

PND 2010-2014

Visión de Largo Plazo

* PND = Plan Nacional de Desarrollo

Plan Estratégico PND 2010-2014

Plan Estratégico Plan Estratégico

Plan Estratégico Planeación y ejecución corto plazo

Plan Acción anual

Plan Acción anual

Plan Acción anual

Plan Acción anual

Plan Acción anual

Plan Acción anual

Plan Acción anual

Plan Acción anual

Conpes

Imágenes de internet buscador de google.

• Gestión ambiental integrada y

compartida

• Gestión del riesgo de desastres

• Respuesta a la Ola Invernal

• Canasta y Eficiencia Energética: Combustible Líquidos y Biocombustibles, Energía Eléctrica, Gas combustible, Carbón, Eficiencia en la formación de precios

• Seguridad - Orden Público y Seguridad Ciudadana

• Justicia

• Derechos Humanos, Derecho Internacional y Justicia Transicional

LOCOMOTORAS para el crecimiento y la generación de empleo:

1. Innovación 2. Agropecuaria y Desarrollo

Rural 3. Infraestructura de Transporte 4. Desarrollo Minero y Expansión

Energética 5. Vivienda y Ciudades Amables

7 Fuente: DGPPN - MHCP

Plan Nacional de Desarrollo 2010-2014 Prosperidad Para Todos

CREC

IMIE

NTO

SO

STEN

IBLE

Y

COM

PETI

TIVI

DAD

IGUALDAD DE OPORTUNIDADES PARA LA PROSPERIDAD SOCIAL

CON

SOLI

DACI

ÓN

DE

LA P

AZ

SOST

ENIB

ILID

AD A

MBI

ENTA

L Y

PREV

ENCI

ÓN

DEL

RIE

SGO

2. PLANEACIÓN Y PRESUPUESTO

Crecimiento verde

Plan Nacional de Desarrollo 2014-2018

MOVILIDAD Y TRANSFORMACIÒN

SOCIAL

INFRAESTRUCTURA Y COMEPTITIVIDAD

SEGURIDAD Y JUSTICIA PARA LA

CONSOLIDACIÓN DE LA PAZ

BUEN GOBIERNO

Equidad, Educación y Paz

ESTRATEGIAS REGIONALES BAJO EL ESQUEMA DE SGR

2. PLANEACIÓN Y PRESUPUESTO

2. PLANEACIÓN Y PRESUPUESTO

PLAN

EACI

ÓN

CO

NTR

ATAC

IÓN

PR

ESU

PUES

TO

Diseño PND Revisión continua del avance de metas Diseño Plan Estratégico sectorial

Revisión final de metas

Plan de Acción del Año Siguiente

Planeación anual siguiente vigencia

Inicio Fase Precontractual

Inicio Fase Contractual Adjudicaciones Espacio para volver a abrir procesos fallidos

Liquidación de

contratos

Revisión de la disponibilidad presupuestal

Revisión presupuestal y ajustes para las contrataciones

Inicio Trámite VF

MGMP por tres vigencias

Negociación presupuestal

Trámite Ley Presupuesto siguiente vigencia

Aprobación de la Ley de ppto

Decreto Liquidación

Aprobación PND

Ajuste del Plan Estratégico sectorial

Afectaciones presupuestales para contratación

Dic Ene Jun Oct

Solicitud PAC

Jul … … …

2. PLANEACIÓN Y PRESUPUESTO

¿Cómo se logra que todos los planes se hagan realidad y se

vuelvan bienes y servicios para los ciudadanos?

Recursos Sociedad

2. PLANEACIÓN Y PRESUPUESTO

INGRESOS

Nación Establecimientos Públicos

Tributarios

NO Tributarios

Crédito

Capital

Renta, IVA, Gasolina y ACPM, Timbre, Arancel y otros

Otras tasas, Multas y Concesiones

Interno y Externo

Excedentes y Rendimientos Financieros, Venta de Activos

Venta de bienes y servicios, aportes, Operación Comercial

Interno y Externo

Excedentes y Rendimientos Financieros, Recursos de Balance

Ingresos Corrientes

Recursos de Capital

Rentas Parafiscales

Fondos Especiales

Administrados por el Fondo de Prestaciones Sociales del Magisterio

Administrados por: Superintendencias, MinDefensa, PONAL, MinProtección,

SNRegalías, MinAmbiente

Administrados por: SENA, ICBF, ESAP

2. PLANEACIÓN Y PRESUPUESTO

Fuente: DGPPN - MHCP

Recursos Sociedad

ESTADO Acción de

Planeación y Presupuestación

Gasto Público

Asignación

Distribución

Estabilización

Provisión Bienes y Servicios Sociales

Reducción Desigualdad Social

Motor Crecimiento Económico

2. PLANEACIÓN Y PRESUPUESTO

PRESUPUESTO GENERAL DE LA NACIÓN

GASTOS Y APROPIACIONES Disposiciones Generales

• Créditos judicialmente reconocidos • Gastos decretados

• Planes y programas de desarrollo • Leyes, Ordenanzas, Acuerdos o Actos Administrativos

Gastos de Funcionamiento

Inversión (POAI) Deuda Pública

Dirigidos a atender las necesidades de las entidades

para cumplir a cabalidad con las funciones asignadas en la

Constitución y la Ley

Erogaciones que permiten incrementar la capacidad de

producción y la productividad en el campo de la infraestructura

física, económica y social

Destinados al cumplimiento de las obligaciones por concepto de

pago de amortizaciones, intereses, comisiones e

imprevistos, originados en operaciones de crédito público:

externo e interno

2. PLANEACIÓN Y PRESUPUESTO

15

Presupuesto (1 año)

Plan Nacional de Desarrollo

(4 años)

Marco de Gasto de Mediano Plazo

(4 años)

Marco Fiscal de Mediano Plazo

(10 años)

Instrumentos de Planeación financiera

2. PLANEACIÓN Y PRESUPUESTO

Plan estratégico (4 años)

Plan de acción (1 año)

Imágenes de internet buscador de google.

Monitoreo de la eficiencia y eficacia a través de la gestión presupuestal. Control de los resultados que se obtienen de esa gestión. El DNP habla de que no hay correlación entre la ejecución presupuestal y los resultados de la misma

¿Cómo podemos nosotros lograr que esos bienes y servicios

verdaderamente lleguen a los ciudadanos y habitantes del

territorio nacional?

2. PLANEACIÓN Y PRESUPUESTO

Imágenes de internet buscador de google.

17 Fuente: DGPPN - MHCP

3. Aspectos presupuestales 4. Finanzas públicas 5. Algunos ejemplos

1. Introducción 2. Planeación y

Presupuesto

Imágenes de internet buscador de google.

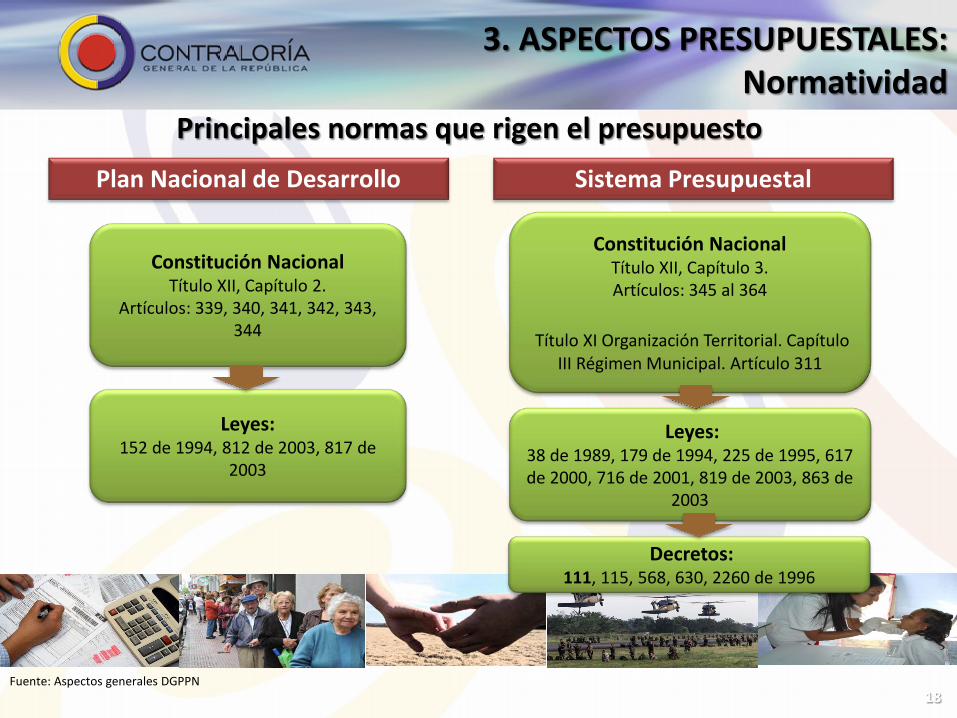

Principales normas que rigen el presupuesto

18 Fuente: Aspectos generales DGPPN

Plan Nacional de Desarrollo Sistema Presupuestal

Constitución Nacional Título XII, Capítulo 2.

Artículos: 339, 340, 341, 342, 343, 344

Leyes: 152 de 1994, 812 de 2003, 817 de

2003

Constitución Nacional Título XII, Capítulo 3. Artículos: 345 al 364

Título XI Organización Territorial. Capítulo

III Régimen Municipal. Artículo 311

Leyes: 38 de 1989, 179 de 1994, 225 de 1995, 617 de 2000, 716 de 2001, 819 de 2003, 863 de

2003

Decretos: 111, 115, 568, 630, 2260 de 1996

3. ASPECTOS PRESUPUESTALES: Normatividad

19 Fuente: DGPPN - MHCP

Fundamentos legales del gasto público

Plan de Desarrollo

(Cuatro años). Art 339 y 342

CP

Fundamentos del gasto público

Leyes que organizan la estructura del Estado

Fallos Judiciales

Gastos

decretados por Ley previa

No todo gasto se puede incluir

en el presupuesto

El gasto público debe ser

autorizado por el legislativo

antes de presupuestarse

3. ASPECTOS PRESUPUESTALES: Normatividad

Fuente: Aspectos generales del presupuesto - DGPPN

Imágenes de internet buscador de google.

Entidades que intervienen en el proceso presupuestal colombiano

Planeación Presidencia DNP Hacienda Resto Entidades

Aprobación Presupuestal

DNP Hacienda Congreso

Ejecución Presupuestal

DNP Hacienda Resto Entidades

Entrega de Bienes y Servicios a la ciudadanía

Entidades

20

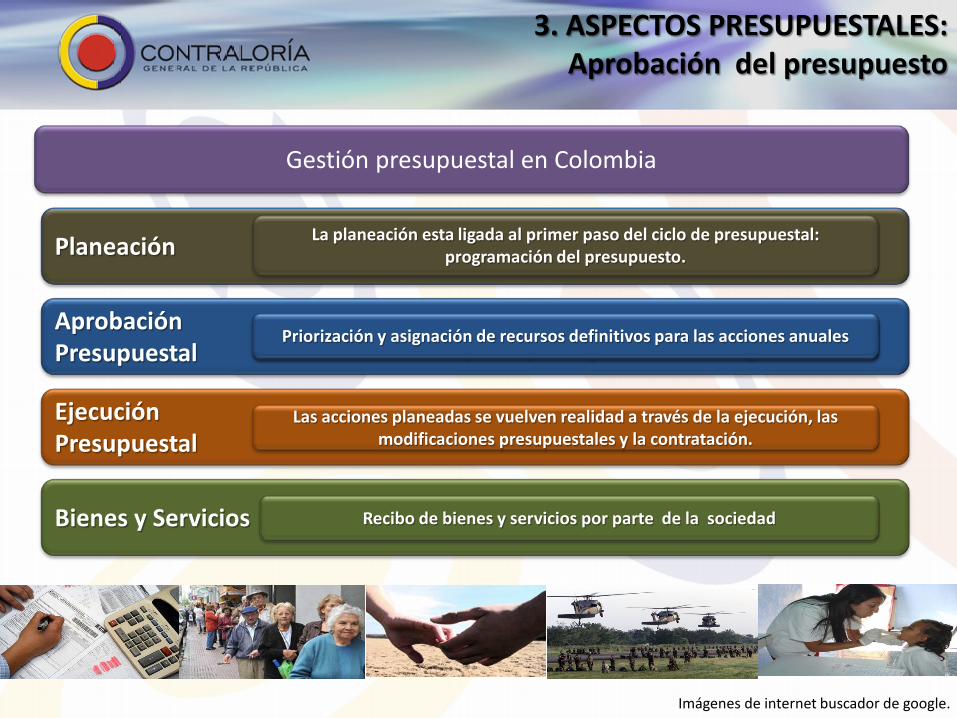

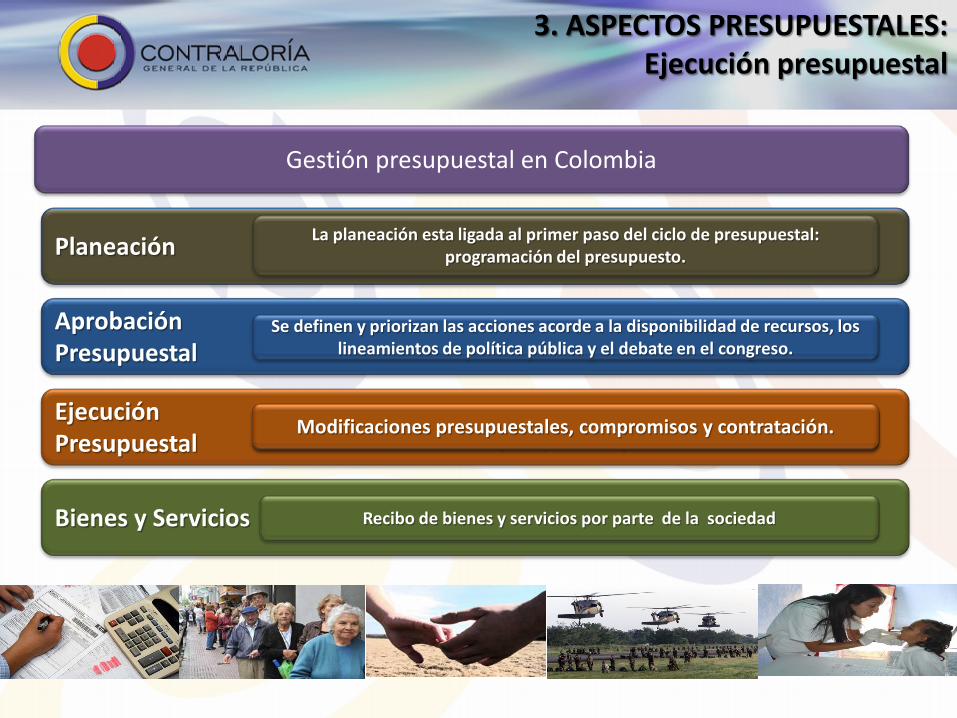

3. ASPECTOS PRESUPUESTALES Gestión presupuestal

Gestión presupuestal en Colombia

Aprobación Presupuestal

Ejecución Presupuestal

Bienes y Servicios

Se definen y priorizan las acciones acorde a la disponibilidad de recursos, los lineamientos de política pública y el debate en el congreso.

Las acciones planeadas se vuelven realidad a través de la ejecución, las modificaciones presupuestales y la contratación.

Recibo de bienes y servicios por parte de la sociedad

Planeación La planeación esta ligada al primer paso del ciclo de presupuestal: programación del presupuesto.

Imágenes de internet buscador de google.

Gestión presupuestal en Colombia

Planeación

Aprobación Presupuestal

Ejecución Presupuestal

Bienes y Servicios

21

La planeación esta ligada al primer paso del ciclo de presupuestal: programación del presupuesto.

Se definen y priorizan las acciones acorde a la disponibilidad de recursos, los lineamientos de política pública y el debate en el congreso.

Las acciones planeadas se vuelven realidad a través de la ejecución, las modificaciones presupuestales y la contratación.

Recibo de bienes y servicios por parte de la sociedad

PROGRAMACIÓN DEL PRESUPUESTO.

3. ASPECTOS PRESUPUESTALES Gestión presupuestal

Imágenes de internet buscador de google.

ACTIVIDAD ANTEPROYECTO Primer trimestre

MGMP Segundo trimestre

PROYECTO PGN (20 – 29) Julio – (20)

Octubre

Nivel de Información

Desagregado por -funcionamiento e - inversión de cada entidad.

Agregado por -funcionamiento e - inversión Por sector

Desagregado por -Cuentas de funcionamiento e inversión De cada entidad.

Elabora Cada entidad acorde a ncesidades

Entidades líderes sectoriales + DNP + MHCP Acorde a disponibilidad presupuestal

DNP + MHCP Debate el congreso

Referencia PND, Plan estratégico, plan de acción, MFMP y MGMP año anterior

MFMP ajustado MGMP + Plan Financiero

3. ASPECTOS PRESUPUESTALES: Programación Presupuestal

Fuente: Aspectos generales del presupuesto - DGPPN

Imágenes de internet buscador de google.

Gestión presupuestal en Colombia

Planeación

Aprobación Presupuestal

Ejecución Presupuestal

Bienes y Servicios

23

La planeación esta ligada al primer paso del ciclo de presupuestal: programación del presupuesto.

Se definen y priorizan las acciones acorde a la disponibilidad de recursos, los lineamientos de política pública y el debate en el congreso.

Las acciones planeadas se vuelven realidad a través de la ejecución, las modificaciones presupuestales y la contratación.

Recibo de bienes y servicios por parte de la sociedad

Priorización y asignación de recursos definitivos para las acciones anuales

3. ASPECTOS PRESUPUESTALES: Aprobación del presupuesto

Imágenes de internet buscador de google.

El MHCP y DNP consolidan la información y prepara el Proyecto. Debe estar acompañado de: • Texto del Proyecto de Ley • Anexo del Gasto Social • Detalle rentas y recursos de capital • Cuadros resumen • Mensaje presidencial

El Gobierno Nacional a través del MHCP lo radica

ante la Secretaría de Cámara a más tardar el 29

de julio de la vigencia

PASO 1 PRESENTACIÓN AL CONGRESO DEL PROYECTO DE LEY DE PGN

• Se debe entregar clasificado como ordena el EOP • Como parte del Mensaje Presidencial, se incluye la clasificación económica y funcional del PGN • La estimación del Gasto Público Social (GPS) debe hacerse de acuerdo a lo establecido en la Constitución y

las normas que la desarrollan, y en ningún caso puede disminuir porcentualmente respecto al año anterior • En el texto del Mensaje Presidencial se justifica de manera explícita el monto, composición y distribución de

las propuestas de gasto, así como las decisiones de política económica y los supuestos macroeconómicos en que se sustentan.

2. PLANEACIÓN Y PRESUPUESTO: Aprobación del presupuesto

Fuente: Aspectos generales del presupuesto - DGPPN

El Gobierno Nacional a través del MHCP lo radica ante la Secretaría de Cámara a más

tardar el 29 de julio de la vigencia

PASO 2 TRÁMITE DEL PROYECTO DE LEY DE PGN EN EL CONGRESO

Se remite a las Comisiones de

Asuntos Económicos de ambas cámaras

Solicitan: • Concepto del BanRep • Concepto de la Contraloría • Explicaciones MHCP y otros

Ministros

Decisiones: • Antes del 15 de agosto, si está

ajustado al EOP o se devuelve. • Antes del 15 de septiembre, el

monto definitivo de los gastos • Antes del 25 de septiembre, si se

aprueba o no en primer debate

Se remite a las Plenarias. Se inicia la

discusión el 1° de octubre

Decisiones: • Antes de la media noche del 20 de

octubre , aprobación del Proyecto en último debate, incluyendo modificaciones y conciliaciones.

• Si no se aprueba antes del límite, regirá el presentado por el Gobierno, incluyendo las modificaciones del 1er debate

LEY DEL PGN

2. PLANEACIÓN Y PRESUPUESTO: Aprobación del presupuesto

Fuente: Aspectos generales del presupuesto - DGPPN

Gestión presupuestal en Colombia

Planeación

Aprobación Presupuestal

Ejecución Presupuestal

Bienes y Servicios

26

La planeación esta ligada al primer paso del ciclo de presupuestal: programación del presupuesto.

Se definen y priorizan las acciones acorde a la disponibilidad de recursos, los lineamientos de política pública y el debate en el congreso.

Las acciones planeadas se vuelven realidad a través de la ejecución, las modificaciones presupuestales y la contratación.

Recibo de bienes y servicios por parte de la sociedad

Modificaciones presupuestales, compromisos y contratación.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Coherencia con:

• Plan Nacional de

Desarrollo

• Plan Plurianual

de Inversiones

• Plan Financiero

• POAI

Planificación

Vigencia sólo

durante el año

fiscal:

1 de enero – 31 de

diciembre

Anualidad

Debe incluir la

totalidad de los

gastos: no se

podrán incluir

gastos adicionales

después de

decretado

Universalidad

INGRESOS

=

GASTOS

Unidad de Caja

Programación

simultánea de

gastos:

Funcionamiento e

Inversión

Programación Integral

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Generalidades)

Fuente: Estatuto Orgánico del Presupuesto

Cada apropiación debe ser

destinada exclusivamente

a su objeto

Especialización

Ni los ingresos ni los

gastos pueden ser

embargables – a

excepción de los

correspondientes a las

EICE

Inembargabilidad

La programación

presupuestal debe estar

coordinada con las Metas

del Gobierno Nacional y el

Banco de la República

Coherencia Macroeconómica

El crecimiento del

Presupuesto debe estar

acorde con el crecimiento

de la Economía

Homeostasis Presupuestal

REGLA FISCAL

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Generalidades)

Fuente: Estatuto Orgánico del Presupuesto

Establece las Metas respecto a la financiación de los Planes de Desarrollo en cuanto a: • Recaudo • Gastos de Funcionamiento • Inversión

PLANIFICACIÓN Y APLICACIÓN Debe tener en cuenta los Objetivos

del Plan Nacional de Desarrollo, según las prioridades de gasto en la producción de bienes y servicios a

corto, mediano y largo plazo

• Instrumento de Priorización de la

Inversión en el corto plazo • Señala y clasifica los proyectos

según: o Sector o Órgano ejecutor o Programa

• Coordina de la Política de Gasto • Planifica la necesidad de recursos • Establece las metas máximas de

pago

COMPOSICIÓN DEL SISTEMA PRESUPUESTAL COLOMBIANO

Plan Operativo Anual de Inversiones (POAI) Plan Financiero Presupuesto General

de la Nación

Instrumento POLÍTICO:

Toma de Decisiones

Instrumento OPERATIVO:

Cumplimiento Metas

PAC

Ejecución

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Generalidades)

Fuente: Aspectos generales del presupuesto - DGPPN

Apropiaciones CDP

Registro Presupuestal Compromisos

Recibo de Bienes y Servicios

Registro de la Obligación

Desembolso Registro de Pagos

MOMENTOS DE LA EJECUCIÓN PRESUPUESTAL

Intención Perfeccionamiento Obligación Pago

La afectación del presupuesto constituye un procedimiento de ejecución presupuestal llevado a cabo por los órganos que forman parte del PGN, en virtud de la autonomía presupuestal otorgada por la

Constitución Política y la Ley

Las apropiaciones incluidas en el PGN se entienden legalmente ejecutadas con la recepción de los bienes y servicios que se han acordado en los compromisos adquiridos con todas las formalidades legales.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Fuente: Aspectos generales del presupuesto - DGPPN

Es el monto máximo autorizado para asumir compromisos con un objeto determinado durante la vigencia fiscal. Después del 31 de diciembre de cada año, éstas autorizaciones expiran, por lo cual, no podrán comprometerse,

adicionarse, transferirse ni contracreditarse. Pueden tener restricciones para su ejecución, lo cual determina que están condicionadas a cumplir con un requisito

antes de poder afectarse; se denominan “apropiaciones condicionadas”

Apropiación

Todos los actos administrativos que afecten las apropiaciones deberán con CDP previo. Es un documento expedido por el Jefe de presupuesto, con el cual se garantiza la existencia de apropiación

presupuestal disponible y libre de afectación para la respectiva vigencia fiscal. Afecta preliminarmente el presupuesto, mientras se perfecciona el compromiso y garantiza la existencia de

apropiación suficiente.

Certificado de Disponibilidad Presupuestal - CDP

Son los actos y contratos expedidos o celebrados por los órganos públicos, en desarrollo de la capacidad de contratar y

de comprometer el presupuesto. Deben desarrollar el objeto de la apropiación presupuestal. Las entidades deben comprometer los recursos apropiados entre el 1° de enero y el 31 de diciembre de cada año.

Los saldos de apropiación no afectados por compromisos, caducarán sin excepción.

Compromisos

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Fuente: Aspectos generales del presupuesto DGPPN

Es la imputación presupuestal, mediante la cual se afecta en forma definitiva la apropiación, garantizando que ésta sólo

se utilizará para ese fin. Indica el valor y el plazo de las prestaciones.

Registro Presupuestal del Compromiso

Una obligación exigible de pago es el monto adeudado por la entidad como consecuencia del cumplimiento de los

compromisos adquiridos Equivale al valor de los bienes recibidos, servicios prestados y demás pendientes de pago. Incluye los anticipos no

pagados que se hayan pactado

Obligación

Acto mediante el cual, la entidad pública, una vez verificados los requisitos previstos en el acto administrativo o

contrato, se realizan las deducciones de ley o las contractuales (como amortización de anticipos), se verifica el saldo en bancos, y se desembolsa el saldo al beneficiario el monto de la obligación.

Se puede hacer a través de cheque bancario, o consignación en la cuenta del beneficiario

Pago

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Fuente: Aspectos generales del presupuesto - DGPPN

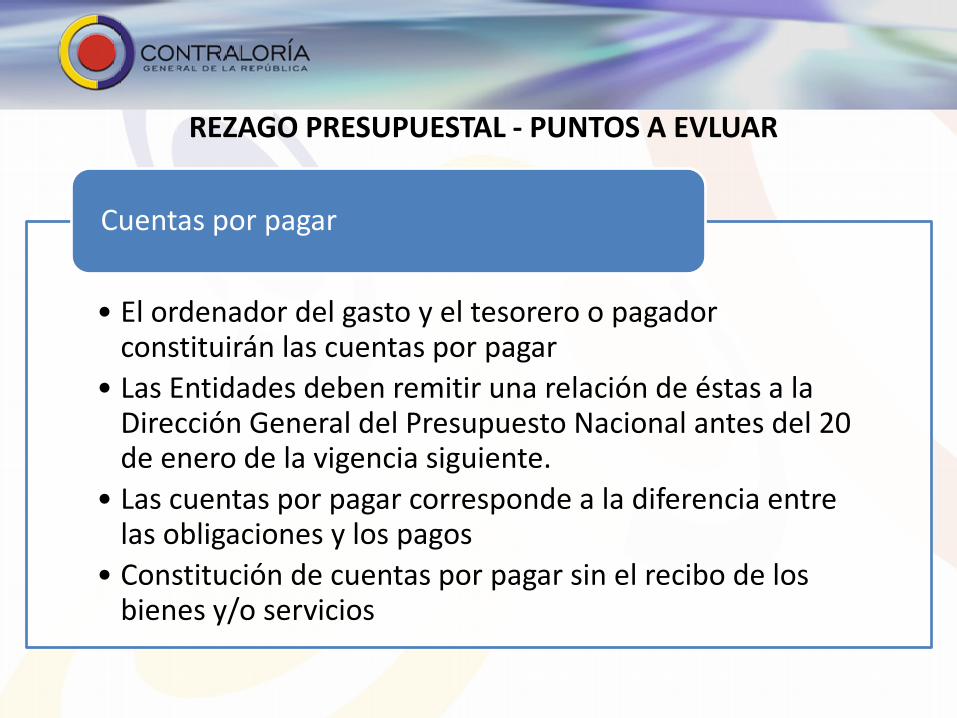

Las reservas presupuestales son los compromisos que tienen registro presupuestal, pero cuyo objeto no fue cumplido dentro

del año fiscal que termina, y por tanto, deberán pagarse dentro de la vigencia siguiente con cargo al presupuesto de la vigencia anterior, es decir, con cargo al presupuesto que las originó.

Para que puedan ejecutarse, las entidades deben constituirlas antes del 20 de enero de la vigencia siguiente Artículo 2° - Decreto 1957/07. ”De conformidad con lo previsto en el artículo 9° de la Ley 225 de 1995 y el artículo 31 de la Ley

344 de 1996, en cada vigencia, el Gobierno Nacional reducirá el presupuesto en el 100% del monto de las reservas presupuestales constituidas sobre el presupuesto del año inmediatamente anterior, que excedan el 2% de las apropiaciones de funcionamiento y el 15% de las apropiaciones de inversión del presupuesto de dicho año. El presente artículo no será aplicable a las transferencias de que trata el artículo 357 de la Constitución Política”

Compromiso – Obligación = Reservas Presupuestales

Constitución de reservas presupuestales

Son aquellas obligaciones que quedan pendientes de pago para la siguiente vigencia fiscal, de aquellos bienes o servicios

recibidos a satisfacción a 31 de diciembre, o cuando en desarrollo de un contrato se han pactado anticipos y no se han cancelado.

Esto es frecuente cuando se reciben bienes o servicios muy cerca del 31 de diciembre, y no alcanza a surtirse el trámite respectivo, o cuando se sobrepasa la fecha de corte de pagos que establecen las propias entidades.

Obligación – Pagos = Cuentas por Pagar

Constitución de cuentas por pagar

Reservas Presupuestales + Cuentas por Pagar = REZAGO PRESUPUESTAL

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Fuente: Aspectos generales del Presupuesto - DGPPN

APROPIACIONES

COMPROMISOS

OBLIGACIONES

PAGOS

Pérdidas de Apropiación

Reservas

Presupuestales

Cuentas por Pagar

Presupuestales

Rezago constituido Año t

Rezago pagado Año (t-1)

EJECUCIÓN DEL PRESUPUESTO

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Fuente: Aspectos generales del presupuesto DGPPN

Es el instrumento mediante el cual se define el monto mensual de fondos disponibles en la Cuenta Única Nacional para efectuar el pago de los compromisos asumidos en desarrollo de las apropiaciones presupuestales

incorporadas en el Presupuesto y financiadas con recursos de la Nación. Monto máximo mensual de fondos Monto máximo mensual de pagos de los órganos financiados con el presupuesto de la administración central Monto máximo mensual de pagos de las empresas con sus propios ingresos

El PAC define:

Los pagos siempre estarán sujetos al PAC El PAC estará sujeto a las metas financieras aprobadas por el CONFIS La clasificación del PAC la estipula el Gobierno, y es consolidado por la Tesorería

la tesorería informa a los órganos las metas

financieras para la elaboración del PAC

los órganos presentan

PAC a la tesorería discriminando inversión

por fuente

Se verifica que

correspondan a las metas y hace ajustes

Se verifica que

correspondan a las metas y hace ajustes

El Tesoro consolida el PAC

Pagos prioritarios Pagos prioritarios

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Fuente: Aspectos generales del presupuesto DGPPN

CONGRESO

GOBIERNO: ESTADOS DE EXCEPCIÓN

TRASLADO ENTRE: FUNCIONAMIENTO, SERVICIO DEUDA E

INVERSIÓN

REDUCCIÓN O SUSPENSIÓN

GOBIERNO, PREVIO CONSEJO DE MINISTROS

ADICIONES

FUSIÓN DE ÓRGANOS GOBIERNO

CONGRESO

GOBIERNO: ESTADOS DE EXCEPCIÓN

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Modificaciones)

Fuente: Aspectos generales del presupuesto DGPPN

MODIFICACIONES

Adiciones y Reaforos

Reducciones y Aplazamientos

Traslados

Ley

Ley o Decreto

Ley, Resolución o Acuerdo

Aclaraciones de Leyenda

Ubicación

Distribución

Resolución

Ver Anexo de Trámites

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Modificaciones)

Fuente: Aspectos generales del presupuesto DGPPN

Procedimiento mediante el cual se incorporan recursos al presupuesto, provenientes del producto de mayores recaudos de sus

ingresos corrientes, de los recursos de capital, o de los aportes de la Nación. Estos ingresos adicionales, necesariamente incrementan el monto global inicialmente aprobado por el congreso, las

asambleas o los concejos y requieren para su incorporación de norma de igual jerarquía. Permiten financiar nuevos proyectos Si financian proyectos de inversión, necesariamente estos deberán ser inscritos y registrados en el BPIN y deben ser

desagregados por usos, fuentes y regionalizados

Se exceptúan del trámite ante el Congreso: las adiciones originadas en convenios entre entidades que hacen parte del PGN, o del mismo presupuesto en ET, igualmente las donaciones que se adicionan por Decreto

Adiciones Presupuestales

Obligación: La modificación debe ser preferiblemente mediante traslado. De no ser posible debe cumplir:

• Tener carácter extraordinario e imprevisible frente a estimación inicial. • O contar con fuente de mayores ingresos.

Si no se da lo anterior: • Se prepara actualización de MFMP • Señalando implicaciones de la adición y un conjunto de recomendaciones.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Modificaciones)

Fuente: Aspectos generales del presupuesto DGPPN

Solicitud de la entidad dirigida a la DGPPN o a la DIFP, suscrita por el ministro, director,

representante legal u ordenador del gasto Justificación técnica y económica Certificado de Disponibilidad Presupuestal -CDP- Actualización de la ficha EBI, o inscripción en el BPIN del DNP, previa viabilidad otorgada por el

ministerio al que se encuentre adscrita la entidad. Para las Vigencias Futuras, anexar el programa de inversiones indicando fuentes de

financiamiento Para Vigencias Expiradas, anexar el CDP de la vigencia en que se origino.

Afectaciones, modificaciones y autorizaciones al presupuesto Documentos exigidos

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Modificaciones)

Fuente: Aspectos generales del presupuesto DGPPN

Es una operación, mediante ley de la República o acto administrativo, con razones técnicas y económicas debidamente

justificadas (motivación), donde una entidad decide disminuir (contracreditar) los recursos libres de afectación de un rubro o proyecto y trasladarlos a otro (acreditar), para complementarlo.

Si se realiza entre proyectos clasificados en diferentes programas o subprogramas, y/o entidades, se deberá tramitar ante el Congreso de la República, a través de proyecto de Ley.

Aquellos traslados que no afecten el monto de los programas o subprogramas o de las entidades, dispuestos en el decreto de liquidación se realizan mediante resolución motivada.

Traslado Presupuestal

Caso FONDO INTERMINISTERIAL. • Creado artículo 87 EOP, reglamenta Ley 718/01. • Apropiación es hasta el 1% de los Ingresos corrientes de la Nación para traslados para atender faltantes de

funcionamiento previo estudio de requerimientos. • Únicamente para hechos sobrevinientes, calificados de excepcional urgencia por Presidente y Consejo de Ministros. • Mediante resolución motivada • No se permite:

o Abrir partidas nuevas o Ni complementar partidas de inversión o O para Servicio de la deuda

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Modificaciones)

Fuente: Aspectos generales del presupuesto DGPPN

Es una operación, mediante ley de la República o acto administrativo, con razones técnicas y económicas debidamente

justificadas (motivación), se decide cambiar la fuente de financiación o recurso de un programa o de un proyecto. Si no se modifica el monto total de cada nivel rentístico aprobado por el Congreso, la autorización la otorga el Ministerio de

Hacienda y crédito Público -DGPPN-, previo concepto del DNP, si es para inversión. Si lo modifica se tramita como Ley de la República.

Cambio de Fuente de Financiación

Donaciones (Artículo 33 del EOP) • Las donaciones de capital se incorporan como recursos de financiación por Decreto, previa certificación de su recaudo. • No incrementa el monto del presupuesto, sino como cambio en la fuente de financiación. • Se debe informar de estas operaciones a las comisiones económicas del Congreso de la República

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Modificaciones)

Fuente: Aspectos generales del presupuesto DGPPN

El pago de las vigencias expiradas se hace con cargo a los recursos de libre afectación del proyecto que le dio origen en la

vigencia correspondiente. Si los recursos son insuficientes deberá hacerse la modificación respectiva Debe crearse rubro «pago pasivos exigibles – vigencias expiradas» al mismo nivel de detalle de su causación

Compromisos legalmente adquiridos en vigencias anteriores, que se cumplió en la siguiente o siguientes, y consecuentemente se genero la obligación y se hace necesario el consecuente pago

MECANISMO DE CANCELACIÓN

• No se hubiesen constituido reserva presupuestal o cuenta por pagar

• Obligaciones vigencias • Anteriores, contratos • Legalmente constituidos

• Obligaciones de ley sin el lleno de requisitos.

• No media la voluntad del Ordenador del gasto

En todos los casos, deberá reportarse

del hecho a la Contraloría, para lo de su competencia

Vigencias Expiradas

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Casos especiales)

Fuente: Aspectos generales del presupuesto DGPPN

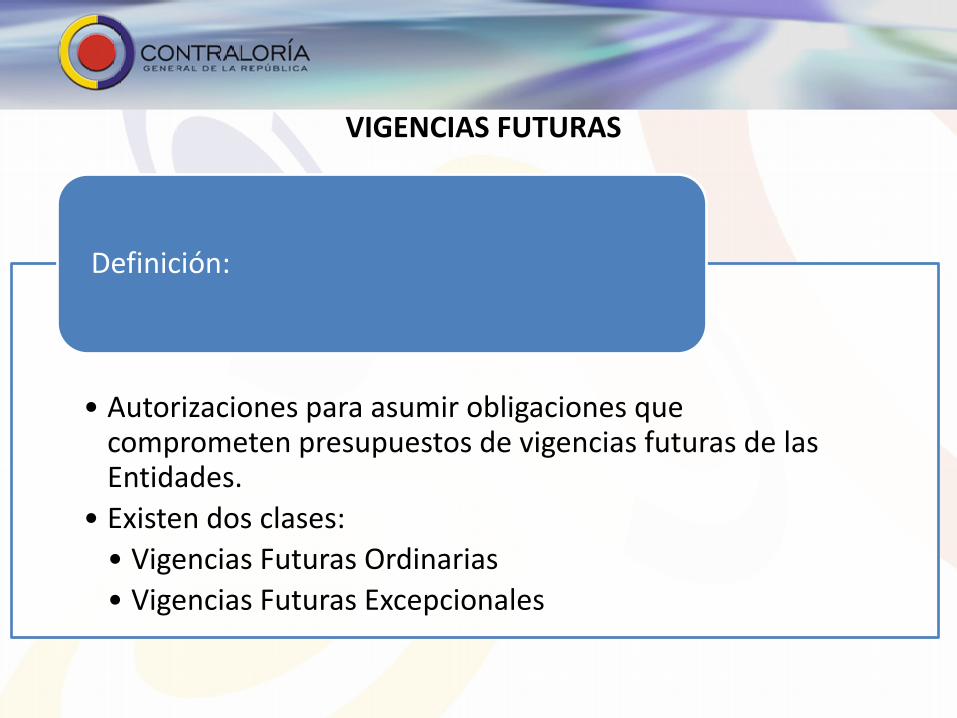

Cuya ejecución se inicia afectando el presupuesto de la vigencia en curso (Art. 10

Ley 819/03).

Vigencias futuras: Definición y Clases Autorización otorgada por parte del CONFIS o de quien éste delegue, a una entidad , para asumir compromisos y

obligaciones con cargo a vigencias futuras, cuando se requiera exceder la anualidad en la que se inicia

VF Ordinarias Cuyas obligaciones afectan el presupuesto de

vigencias fiscales futuras y NO cuentan con apropiación en el presupuesto de la vigencia

en que se concede la autorización (son aprobadas por el CONFIS en la Nación y

Asamblea o Concejo en la entidad territorial).

VF Excepcionales

• Comúnmente se utilizan para obras de infraestructura, como energía, telecomunicaciones, defensa y seguridad y las garantías a las concesiones.

• Su plazo puede ir mas allá del periodo de gobierno

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Casos especiales)

Fuente: Aspectos generales del presupuesto DGPPN

ORDINARIAS

EXCEPCIONALES CONFIS

D.G.P.P.N.

Presupuesto Empresas

Presupuesto General de la Nación

Presupuesto General de la Nación

JUNTA DIRECTIVA

Empresas Funcionamiento > 30% Presupuesto, O. Comercial > 35% Inversión > 20%

Empresas Funcionamiento < 30% Presupuesto, O. Comercial < 35% Inversión < 20%

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Casos especiales)

Fuente: Aspectos generales del presupuesto DGPPN

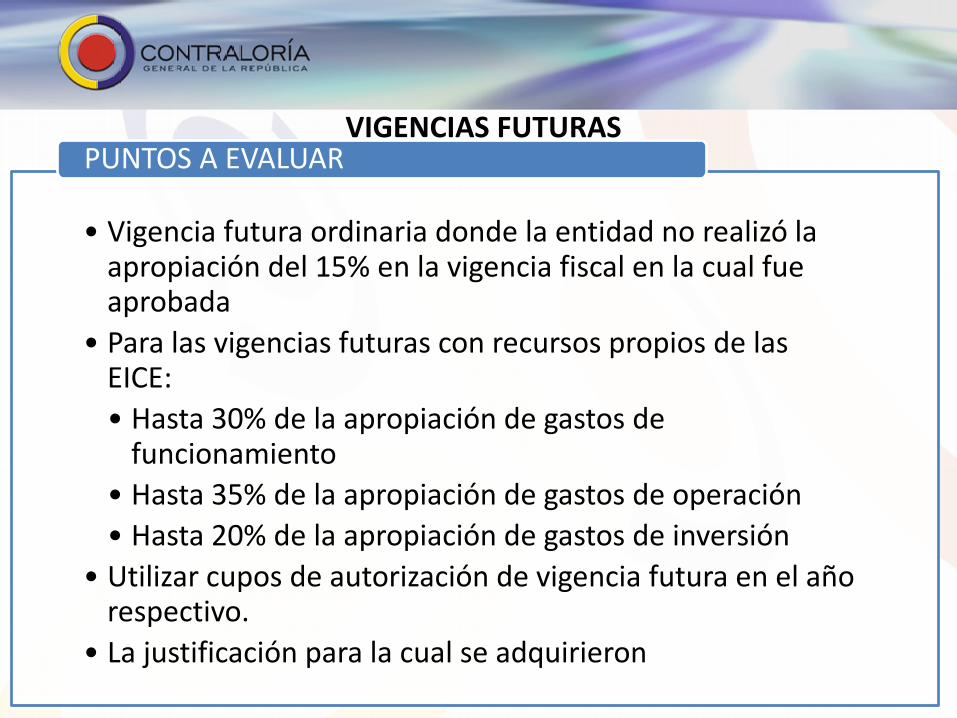

Topes y Autorización

Hasta un 30% de la Apropiación de G. Funcionamiento

En la Nación, el CONFIS delegó la autorización para asumir obligaciones que afecten presupuesto de Vigencias Futuras Ordinarias con ingresos propios de las EICE

(Resolución CONFIS 03 de 2004)

DE LA VIGENCIA FISCAL EN LA CUAL SE CONCEDE LA AUTORIZACION Y PARA CADA VIGENCIA QUE SE AFECTEN

Hasta un 35% de la Apropiación de G. de Operación Comercial

Hasta un 20% de la Apropiación de G. de Inversión

LAS AUTORIZACIONES NO PODRÁN SUPERAR EL RESPECTIVO PERIODO DE GOBIERNO

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Excepciones)

Fuente: Aspectos generales del presupuesto DGPPN

Al momento de suscribir un contrato con VF, NO podrán:

• Complementarse con autorizaciones expedidas por el CONFIS o por la D.G.P.P.N. • Superar los porcentajes señalados.

V. F. NO UTILIZADAS Caducan sin excepción el 31 de diciembre de año en la cual fueron expedidas

LAS J.D. O CONSEJOS DIRECTIVOS

Presentarán informe trimestral sobre V.F. autorizadas en le trimestre anterior al MinHacienda

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Excepciones)

Fuente: Aspectos generales del presupuesto DGPPN

ASPECTOS GENERALES DEL DECRETO 4730 DE 2005

Ejecución del Presupuesto – Validación del Impacto Fiscal (Art. 21)

VIGENCIAS FUTURAS:

• La Declaratoria de importancia estratégica por parte del CONPES a que se refiere el artículo 10 de la Ley 819 de 2003, requerirá del concepto previo y favorable del CONFIS.

• Se debe validar la consistencia con el MGMP y MFMP.

Concepto previo del CONFIS

Declaratoria del

CONPES

Ejecución del Presupuesto – Vigencias Futuras (Art. 22)

• Excepciones a las Vigencias Futuras Los contratos de empréstito, la emisión, suscripción y colocación de títulos deuda pública, los créditos a proveedores, las asunciones de deuda pública y las contrapartidas que se estipulen, no requieren de autorización por parte del CONFIS para asumir vigencias futuras.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Excepciones)

Fuente: Aspectos generales del presupuesto DGPPN

ASPECTOS GENERALES DEL DECRETO 4730 DE 2005

Ejecución del Presupuesto – Viabilidad Fiscal de las Vigencias Futuras (Art. 23)

• El CONFIS podrá autorizar VF excepcionales para las obras de infraestructura, energía, comunicaciones, aeronáutica, defensa y seguridad y para las garantías a las concesiones. (Art. 11 Ley 819 de 2003)

• Los proyectos de inversión que requieran VF excepcionales y superen el respectivo período de gobierno, deben contar con el aval fiscal por el CONFIS, antes de su declaratoria de importancia estratégica por el CONPES.

Las VF Excepcionales operan igual que las ordinarias en la declaratoria de importancia estratégica del CONPES

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Excepciones)

Fuente: Aspectos generales del presupuesto DGPPN

DECRETO 4836 de 2011

“Por el cual se reglamentan normas orgánicas del presupuesto y se modifican los Decretos 115 de 1996, 4730 de 2005, 1957 de 2007 y 2844 de 2010, y se dictan otras disposiciones en la materia”

Artículo 8°. Autorizaciones de Vigencias futuras ordinarias en ejecución de contratos. De conformidad con el artículo 10 de la Ley 819 de 2003, el Confis o su delegado podrá autorizar la asunción de obligaciones que afecten presupuestos de vigencias futuras con el fin de adicionar los contratos que se encuentren en ejecución, sin que se requiera expedir un nuevo certificado de disponibilidad presupuestal. Cuando los órganos que hacen parte del Presupuesto General de la Nación requieran ampliar el plazo de los contratos en ejecución, sin aumentar el monto del mismo y ello implique afectación de presupuestos de posteriores vigencias fiscales, podrán solicitar la sustitución de la apropiación presupuestal que respalda el compromiso, por la autorización de vigencias futuras, en este caso las apropiaciones sustituidas quedarán libres y disponibles. La autorización para comprometer vigencias futuras procederá siempre y cuando se reúnan las condiciones para su otorgamiento.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Excepciones)

Vigencias Futuras Ordinarias – ENTIDADES TERRITORIALES

El monto máximo de Vigencias futuras, el plazo y las condiciones (Metas plurianuales del Marco Fiscal) Ley 819/2003

Contar con apropiación del 15%. Si se trata de proyectos de inversión debe obtenerse el concepto previo y

favorable del Concejo o la Asamblea o el CONFIS (Art. 12 ley 819/3003). Debe estar consignado en el Plan de Desarrollo El contrato no debe superar el periodo de Gobierno. Podrá exceder el periodo de Gobierno, autorizado por el Consejo de

Gobierno si es de importancia estratégica.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Excepciones)

Artículo 25 - Decreto 4730 de 2005

Se calcularán con fundamento en los estados financieros a 31 de diciembre del año inmediatamente anterior serán iguales al patrimonio descontando el capital, la reserva legal y las donaciones.

Adicionalmente, se tendrá en cuenta la situación de liquidez para determinar la cuantía que se trasladará a la Nación como ingresos de capital.

Los excedentes financieros de las EICE no societarias serán el resultado de descontar de las utilidades del ejercicio la reserva legal y las estatutarias.

Podrá exceder el periodo de Gobierno, autorizado por el Consejo de Gobierno si es de importancia estratégica.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Excedentes)

• Facilita el cierre de las operaciones en todas las áreas de la administración. • Determina la situación financiera, patrimonial y fiscal de un ente público. • Mide la actividad económica, financiera y social desarrollada durante un período determinado. • Cuantifica el cumplimiento del plan de desarrollo, programa de gobierno y demás planes formalmente

adoptados por el ente público. • Establece en términos cualitativos y cuantitativos la gestión y los resultados obtenidos por la entidad

Es el corte de operaciones que deben efectuar los entes públicos a 31 de diciembre de cada año, con el objeto de establecer la realidad con relación a su situación financiera, económica y social

Produce información oportuna Garantiza la adecuada toma de decisiones Facilita el ejercicio del control en todas sus manifestaciones. Garantiza la transparencia en la gestión

En el cierre fiscal deben participar las diferentes dependencias internas de la entidad, que directa o indirectamente generen hechos económicos y financieros que afecten la contabilidad tanto presupuestal como financiera patrimonial

Deben participar en este proceso: Contratación administrativa; Tesorería y/o pagaduría; área encargada de controlar la propiedad como planta, equipos y almacenes; áreas de cartera; Oficina de recursos humanos (nóminas); Oficinas de proyectos; Oficina de interventoría; Área encargada de las cuentas por pagar; Oficina de presupuesto; Oficina de Contabilidad, etc.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal (Cierre)

Gestión presupuestal en Colombia

Planeación

Aprobación Presupuestal

Ejecución Presupuestal

Bienes y Servicios

La planeación esta ligada al primer paso del ciclo de presupuestal: programación del presupuesto.

Se definen y priorizan las acciones acorde a la disponibilidad de recursos, los lineamientos de política pública y el debate en el congreso.

Las acciones planeadas se vuelven realidad a través de la ejecución, las modificaciones presupuestales y la contratación.

Recibo de bienes y servicios por parte de la sociedad

Modificaciones presupuestales, compromisos y contratación.

3. ASPECTOS PRESUPUESTALES: Ejecución presupuestal

Necesidades atendidas

Gestión de los recursos públicos debe estar orientada a resultados

Planeación Estratégica

Presupuesto Basado en

Desempeño

Seguimiento a la ejecución Evaluación Control de

Gestión Rendición de

Cuentas

Escenario Presupuestal Seguimiento y Control

• Relacionar los recursos de inversión a los productos y metas de acuerdo con los objetivos del PND

• Proveer información sobre los resultados de la gestión de las entidades

• Mejorar lectura del presupuesto y facilitar el control ciudadano • Otorgar información para la toma de decisiones • Contribuir a la sostenibilidad fiscal • Restablecer la confianza de los ciudadanos y los contribuyentes

3. ASPECTOS PRESUPUESTALES: Bienes y servicios

Herramientas de Seguimiento del Gobierno Nacional

El Sistema Unificado de Inversiones y Finanzas

Públicas – SUIFP-

El Sistema de Seguimiento a Proyectos

de Inversión – SPI

Sistema de Seguimiento a Metas de Gobierno –

SINERGIA -

Sistema Integrado de Información Financiera –

SIIF Nación -

Adicionalmente están desarrollando otros instrumentos:

Portal de Transparencia Económica (PTE) www.pte.gov.co

Banco de Datos de Costos de la DGPPN

Red de Gestión Presupuestaria (RGP)

3. ASPECTOS PRESUPUESTALES: Bienes y servicios

Emprender las acciones que permita una mejor evaluación de la Gestión presupuestal en:

Identificar y superar cuellos de botella que afectan la efectividad de la ejecución de recursos en las entidades

Monitoreo en el corto plazo del desempeño presupuestal, que permita tomar correctivos durante la misma vigencia presupuestal,

mejorando los niveles de eficiencia en el uso de los recursos.

Estimular una lectura del presupuesto que sea entendible por cualquier actor y represente la gestión de la entidad

Evaluación integral de la Ejecución Presupuestal

de las Entidades

Modelar el gasto por programas interministeriales generando economías de escalas y permitiendo integralidad en la ejecución

Crear mecanismos de comparación de las áreas críticas, que permitan diseñar planes de mejoramiento

Ranking de eficiencia y efectividad en la

ejecución

3. ASPECTOS PRESUPUESTALES: Bienes y servicios

57 Fuente: DGPPN - MHCP

3. Aspectos presupuestales 4. Finanzas públicas 5. Algunos ejemplos

1. Introducción 2. Planeación y

Presupuesto

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

La Sostenibilidad Fiscal es un instrumento que permite alcanzar de manera progresiva y programática los objetivos del Estado Social de Derecho. De esta manera, al garantizar la Sostenibilidad Fiscal se garantiza el Estado Social de Derecho. La Sostenibilidad

Fiscal es un criterio que deberá orientar a las ramas y órganos del poder público dentro de sus competencias, en un marco de colaboración armónica

El Plan Nacional de Desarrollo en el capítulo de inversiones públicas contendrá los presupuestos plurianuales de los principales programas y proyectos de inversión pública nacional y la especificación de los recursos financieros que se requieran. Entre tanto, el Presupuesto deberá elaborarse presentarse y aprobarse dentro de un marco de

Sostenibilidad Fiscal y corresponder al Plan Nacional de Desarrollo.

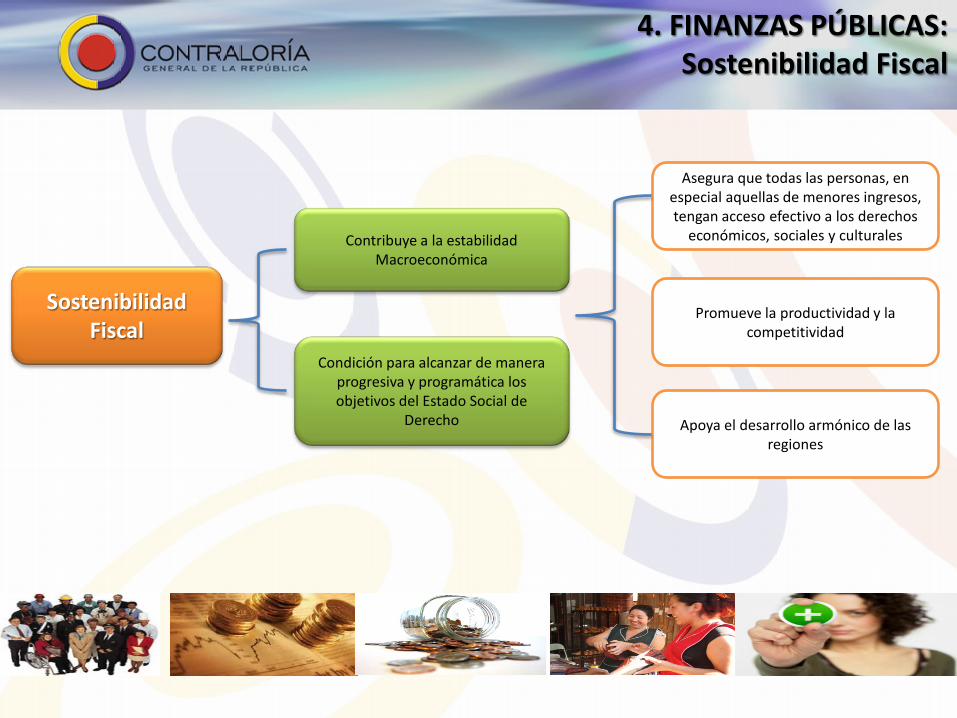

En el ámbito del desarrollo del Estado Social de Derecho, la Sostenibilidad Fiscal garantiza que:

La Política del gasto pueda mantenerse o sostenerse en el tiempo, de manera que en el mediano y largo plazo se logren importantes objetivos públicos, como la reducción de la pobreza, la desigualdad y la equidad intergeneracional.

La senda de gasto que adopta en el presente no disminuye la capacidad del Gobierno para seguir invirtiendo en la promoción de los derechos sociales y en los demás objetivos del Estado en el mediano plazo

Sostenibilidad Fiscal

Contribuye a la estabilidad Macroeconómica

Condición para alcanzar de manera progresiva y programática los objetivos del Estado Social de

Derecho

Asegura que todas las personas, en especial aquellas de menores ingresos, tengan acceso efectivo a los derechos

económicos, sociales y culturales

Promueve la productividad y la competitividad

Apoya el desarrollo armónico de las regiones

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

“Durante los próximos cinco (5) años, contados a partir de la vigencia de la presente ley, el crecimiento anual de los gastos de personal de las Entidades Públicas Nacionales no podrá superar en promedio el noventa por ciento (90%) de la meta de inflación esperada para cada año, según las proyecciones del Banco de la República. A partir del sexto año, estos gastos no podrán crecer en términos reales”.

Ley 617 de 2000

ARTICULO 92. Control a los Gastos de Personal

“Durante los próximo cinco (5) años, contados a partir de la publicación de la presente ley, el crecimiento anual de los gastos por adquisición de bienes y servicios de los órganos que conforman el Presupuesto General de la Nación y de las Empresas Industriales y Comerciales del Estado y Sociedades de Economía Mixta con el régimen de aquéllas, dedicadas a actividades no financieras, no podrá superar en promedio el cincuenta por ciento (50%) de la meta de inflación esperada para cada año, según las proyecciones del Banco de la República. El rubro de viáticos y de gastos de viaje tampoco podrá superar el cincuenta por ciento (50%) de la mencionada meta de inflación. Se exceptúan de esta disposición los gastos para la prestación de los servicios de salud, los de las Fuerzas Armadas y los del Departamento Administrativo de Seguridad, DAS. PARAGRAFO. El límite establecido en este artículo para los gastos del nivel nacional también se aplicará para el Congreso de la República”

ARTICULO 92. Límite a los gastos del Nivel Nacional

INDICADOR LÍMITE MÁXIMO SANCIONES

Gastos de Funcionamiento /Ingresos Corrientes de Libre Destinación

Entre 50% para categoría más alta y 80% para categoría más baja

- Descenso de categoría- Restricción apoyo financiero de la Nación- Clasificación falta gravísima- Prohibición de endeudamiento

Límites a los Gastos de Funcionamiento de Gobiernos Centralesy de órganos de control en función de la categoría fiscal de la E.T.

Ley de Traslados 2013: prorrogó por un año más el

levantamiento de la restricción

Ley PND 2010-2014: exceptuó a las Entidades

Públicas Nacionales hasta el mes de junio de 2013

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

El gasto estructural no podrá superar al ingreso estructural, en un monto que exceda la meta anual de balance estructural

establecido del Gobierno Nacional Central del 1% del PIB a partir del año 2022. Define que el Gobierno Nacional siga una senda decreciente anual del déficit para situarse en 2,3% del PIB o menos en

2014, de 1,9% del PIB o menos en 2018 y de 1,0% del PIB o menos en 2022, Tiene en cuenta que deben atenderse compromisos derivados de las sentencias de la Corte Constitucional sobre población

desplazada por la violencia y el gasto en pensiones y transferencias territoriales.

La Ley 1473 de 2011 implementó una Regla Fiscal para el Gobierno Nacional Central, con aplicación a partir de 2012. Esta Ley obliga al cumplimiento de una meta de balance estructural determinado para el

Gobierno Nacional Central (GNC) (Artículo 5°)

Las entidades territoriales (ET) cuentan con una normatividad que les ha permitido sanear y equilibrar sus finanzas y mantener controlado el crecimiento de sus gastos. Las leyes 358 de 1997 y la LRF definieron para estas entidades los siguientes indicadores:

• Intereses / ahorro operacional * 100 ≤ 40%; • Saldo deuda / ingresos corrientes*100 < 80%; • Ahorro primario / intereses * 100 ≥ 100%.

Regla Fiscal en Entidades Territoriales

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

Objetivos de la Regla Fiscal para Colombia

Elimina el sesgo producido por la Política Fiscal

Reduce el sesgo anti-inversión pública de la política fiscal

Elimina el sesgo a endeudamiento y asegura sostenibilidad de la deuda

Abre espacio fiscal para inversión en infraestructura

Evalúa el impacto económico-social del gasto público

En los buenos tiempos, no se ha ahorrado y en los malos no hay capacidad de endeudamiento

Reduce la necesidad de un ajuste fiscal, generalmente basado en la reducción del gasto en inversión

La adopción de la regla llevará a una relación deuda / PIB inferior al 25% en el lago plazo

Solución al rezago en infraestructura

Evaluación objetiva para la selección de programas y proyectos

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

Control en el proceso de asignación y ejecución de los recursos públicos. Sistema de evaluación de gestión y resultados de la administración pública. Sistema de seguimiento financiero del presupuesto. Sistema de control interno en cada una de las entidades estatales. Control fiscal y sobre la actuación de los servidores públicos. Control político del gasto. Control ciudadano.

• Ramas del Poder Público. • Órganos de Control. • Sociedades de Economía Mixta. • Empresas Industriales y Comerciales del Estado. • Los particulares que manejen fondos o bienes del Estado

Sujetos de Control Fiscal

• Eficiencia. • Eficacia. • Economía. • Equidad. • Valores de los costos ambientales

Principios de Control Fiscal

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

Valoración de la eficiencia, economía y la equidad alcanzada por el Estado, en el ejercicio de sus funciones. Control posterior y selectivo

• Examen posterior a la gestión estatal • Permite medir los resultados alcanzados por los sujetos de la vigilancia en planes, programas y proyectos trazados.

Control de gestión y de resultados:

• Evaluación del rendimiento de la ejecución de los programas, en comparación con lo planeado y esperado, beneficios logrados y la consecución de las metas trazadas.

CONTROL FISCAL MICRO

Permite presentar una dimensión macro del verdadero estado de las finanzas, recogiendo y analizando datos que podrán ser utilizados por los organismos estatales de planificación.

Análisis del Comportamiento de la Finanzas Públicas.

Contabilidad presupuestaria, la cuenta del tesoro. Las finanzas del Estado, la deuda pública y el balance de la hacienda

CONTROL FISCAL MACRO

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

El Congreso de la República tiene la función de realizar el control político del gasto, de su financiación y de

su composición.

Puede emplazar a cualquier persona natural jurídica para que rinda declaración sobre hechos relacionados con investigaciones que adelante el Congreso.

Cuenta con diversos mecanismos, entre otros, los siguientes:

• Citación a los Ministros a las sesiones plenarias o a las Comisiones Constitucionales Permanentes. • Rendición de informes anuales por parte de cada uno de los representantes legales de los

organismos estatales. • Discusión y aprobación de las leyes del Plan Nacional de Desarrollo, de presupuesto público, de las

tributarias y de las que crean gasto.

CONTROL POLÍTICO

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

Ejercido por la acción del ciudadano y en general, de la sociedad civil.

Mediante la participación del ciudadano en las decisiones que lo afectan y en la vida económica, política,

administrativa y cultural de la Nación a través de las organizaciones sociales.

Se han desarrollado elementos importantes para el ejercicio del control del gasto y del uso de los recursos públicos, como son:

• Ampliar los mecanismos de participación política señalados en la Constitución. • Desarrollar nuevas acciones y mecanismos de protección jurídica a los derechos. • Propiciar la creación de espacios de participación en la gestión administrativa en los niveles nacional

y local. En resumen la Constitución y el Plan Nacional de Desarrollo establecieron normas que han buscado crear

el espacio suficiente para la acción de la sociedad civil.

CONTROL CIUDADANO

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

TOTAL de Gastos por Sector 2014

3.23 billones 0.57 billones 0.38 billones 2.04 billones 0.47 billones 0.39 billones 0.90 billones

0.35 billones

27 billones

26.93 billones 0.24 billones 2.70 billones 9,90 billones 1,03 billones 0.59 billones 17.06 billones

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

TOTAL de Gastos por Sector 2014

0.17 billones 1.01 billones 2.60 billones 3.05 billones 1.41 billones 0.55 billones 0.63 billones 3.03 billones

1.19 billones 0.67 billones 12.15 billones 24.36 billones 40.77 billones 3.72 billones 7.85 billones

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

Impacto del Presupuesto

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

Desarrollo y uso eficiente de la infraestructura de las TIC $773 mm

212 Tecnocentros 2.800 kioscos digitales 301 Municipios conectados Fibra Óptica 17.800 computadores entregados 409.230 PC – Terminales nuevos entregados.

Educación $26,9 billones

$16,5 bllSGP (8,6 millones de niños con matrícula gratuita y 500 mil son mayores de 18 años) $5,6 bll Fondo del magisterio 176 mil pensionados y más de 800 mil con atención en salud. $3.1 bll Universidades. 47% de cobertura en educación superior $866 mm Alimentación escolar. 4,3 millones de niños

Imágenes de internet

$ 2.370.377

$ 2.394.457

$ 2.508.689

$ 2.622.922

$ 2.737.154 $ 2.851.387

$ 616.122

$ 1.132.998 $ 1.086.152

$ 1.317.414

$ 1.463.667

$ 1.858.710

$ 2.250.377 $ 2.161.457

-

250

500

750

1.000

1.250

1.500

1.750

2.000

2.250

2.500

2.750

3.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Mile

s de

millo

nes C

onst

ante

s de

2015

Evolución Histórica y ProyectadaCon Nivelación Propuesta entre 2013-2018

Rama JudicialG. Personal con Bonificacion G. Personal G. Generales

71

Hasta 2018 se necesitan $2,42bll (constantes de 2015) para cubrir

la Bonificación

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

72 Para 2013 inicial para descongestión: $524mm - $100 mm bonificación Judicial + $50mm faltante descongestión

Para 2014 inicial descongestión $500 mm - $142mm bonificación judicial. Solicitud adición para descongestión $260 mm

25.000 50.000

75.000

125.000

350.000

590.000 524.000

480.000

2007 2008 2009 2010 2011 2012 2013 2014

Recursos netos para descongestión (pesos corrientes)

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

Presupuesto total de la Rama Judicial

Funcionamiento

Inversión

1,381,46 1,41

1,30

1,57 1,551,68 1,72 1,78

2,002,11

2,37

2,65

3,00 3,03

3,32

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Billo

nes

de P

esos

de

2015

4. FINANZAS PÚBLICAS: Sostenibilidad Fiscal

52,8% en 10 años

57,3% en 5 años

74 Fuente: DGPPN - MHCP

Conclusiones.

Trabajamos por y para la gente, en palabras técnicas para maximizar la función de bienestar social: Por ello los resultados del control a la gestión presupuestal y a la entrega final de bienes y servicios, debe ser

de conocimiento público.

El Control debe retroalimentar el ciclo de planeación y presupuestación de forma virtuosa y en espiral: Planeación - Gestión de Presupuesto - Contratación - Ejecución - Evaluación - Control

Debemos propender por la calidad del gasto público basado en las necesidades de la población y en la eficacia y efectividad del mismo.

El análisis presupuestal debe propiciar la toma de decisiones: Se debe avanzar hacia controles oportunos con sistemas de información integrados interinstitucionalmente

con calidad en la información.

Contraloría Delegada para Economía y Finanzas Públicas [email protected]

[email protected] [email protected]

Contraloría General de la República www.contraloria.gov.co

ANEXOS

TRÁMITES

Fuente: DGPPN - MHCP

Vigencias Futuras Ordinarias

Modificaciones Planta

Operaciones Presupuestales

Modifican el anexo del Decreto de liquidación

77

Modificaciones Presupuestales ante el Congreso de la República

Distribuciones Presupuestales

Volver a Modificaciones

TRÁMITES

Fuente: DGPPN - MHCP

VIGENCIAS FUTURAS Ordinarias

78

Para la aprobación por parte de la Dirección General del Presupuesto Público Nacional se requiere cumplir con los siguientes Requisitos: • Que el monto máximo de las vigencias futuras, el plazo y las condiciones de las mismas

consulten las metas plurianuales del Marco Fiscal de Mediano plazo (Art. 1° de la Ley 819 de 2003)

• Estar contenidos en el Marco de Gastos de Mediano Plazo (MGMP) • No superar el período del respectivo Gobierno. • Contar con al menos el 15% de la apropiación en la vigencia en que se tramita la

solicitud.

El cumplimiento de los anteriores requisitos debe quedar explicito en el documento de justificación técnico-económica que se adjunta a la solicitud.

TRÁMITES

Fuente: DGPPN - MHCP

VIGENCIAS FUTURAS Ordinarias

79

Documentos que se deben adjuntar para su trámite: • Oficio de solicitud de autorización de cupo de vigencia futura ordinaria suscrito por el respectivo

jefe del órgano y revisadas por la oficina de planeación. • Justificación Técnico – Económica: Documento breve donde se describa la situación que justifique la

vigencia futura ordinaria, con el soporte de los cálculos cuantitativos y el cumplimiento de todos los requisitos enunciados.

• Certificado de Disponibilidad Presupuestal – CDP de la vigencia en curso (sin perjuicio de lo establecido en el inciso 1 del artículo 8 del Decreto 4836 de 2011)

• Concepto previo favorable técnico económico del Ministerio al cual se encuentre adscrito, expedido por la respectiva oficina de planeación o quien haga sus veces, cuando el órgano solicitante sea un establecimiento público o Unidad Administrativa Especial.

• Concepto previo favorable del Departamento Nacional de Planeación cuando se trate de gastos de inversión.

• Solicitud en el Sistema Integrado de Información Financiera – SIIF • Concepto previo técnico económico del Ministerio o Departamento Administrativo al que se

encuentre adscrito, expedido por la respectiva oficina de planeación o quien haga sus veces., cuando el órgano solicitante sea un Establecimiento Público Nacional (EPN) o Unidad Administrativa Especial.

TRÁMITES

Fuente: DGPPN - MHCP

MODIFICACIONES DE PLANTA

80

Decreto 111 de 1996 (art.71) Para las modificaciones a las plantas de personal de los órganos que conforman el Presupuesto General de la Nación, que impliquen incremento en los costos actuales, será requisito esencial y previo la obtención de un certificado de viabilidad presupuestal, expedido por la DGPPN en que se garantice la posibilidad de atender estas modificaciones. Documentos que se deben adjuntar para su trámite: • Exposición de Motivos • Costos comparativos de las plantas vigente y propuesta • Efectos sobre los gastos generales • Concepto del DNP si afecta gastos de inversión • Y Los demás que la D.G.P.P.N considere pertinentes. El DAFP aprobará las propuestas de modificaciones a las plantas de personal, cuando hayan obtenido concepto o viabilidad presupuestal de la DGPPN-MHCP.

TRÁMITES

Fuente: DGPPN - MHCP

MODIFICACIONES DE PLANTA

81

Decreto 568 de 1996 (art.40): • Las modificaciones a las plantas de personal que no incrementen sus costos anuales actuales

o que no superen las apropiaciones vigentes de gastos de personal entrarán en vigencia una vez se expida el decreto respectivo.

• Aquellas modificaciones de planta que incrementen los costos anuales actuales (valor de la

planta de personal del 1° de enero al 31 de diciembre del año en que se efectúa la modificación) y superen las apropiaciones vigentes de gastos de personal, entrarán en vigencia el primero de enero del año siguiente a su aprobación.

• Requerirán de viabilidad presupuestal expedida por la DGPPN-MHCP las modificaciones a las plantas de personal que incrementen sus costos anuales actuales o cuando sin hacerlo impliquen el pago de indemnizaciones a los servidores públicos.

TRÁMITES

Fuente: DGPPN - MHCP

MODIFICACIONES DE PLANTA

82

La viabilidad para financiar plantas de personal con cargo al Presupuesto de Inversión se encuentra sujeta a las disposiciones que regulan el empleo público y la carrera administrativa, según lo estipulado en el artículo 21 de la Ley 909 de 2004. De acuerdo con sus necesidades, los organismos y entidades a los cuales se les aplica la presente Ley, podrán contemplar excepcionalmente en sus plantas de personal empleos de carácter temporal o transitorio.

TRÁMITES

Fuente: DGPPN - MHCP

OPERACIONES PRESUPUESTALES que modifican el anexo del Decreto de liquidación

83

Corresponde a la aprobación de las operaciones presupuestales contenidas en las resoluciones que no modifiquen en cada sección presupuestal el monto total de sus apropiaciones de funcionamiento, servicio de la deuda o los subprogramas de inversión, aprobados por el Congreso. Incluye el pago de pasivos exigibles de vigencias expiradas. Este procedimiento no incluye las modificaciones en la elaboración y presentación de proyectos de ley sobre adiciones y traslados al Presupuesto General de la Nación ante el Congreso de la República, así como las realizadas en la preparación del decreto de liquidación.

Resultado del trámite: Concepto o Acto administrativo • Estados de Excepción / Decreto • Convenios Interadministrativos / Resolución o Acuerdo • Donaciones / Decreto

TRÁMITES

Fuente: DGPPN - MHCP

OPERACIONES PRESUPUESTALES que modifican el anexo del Decreto de liquidación

84

Documentación: • Oficio de Solicitud firmado por el jefe del órgano o el ordenador del gasto • Acto Administrativo del jefe del órgano respectivo y/o Acuerdo de Consejo o Junta Directiva • Justificación técnico- económica presentada por la entidad. Documento breve donde se describa la

situación que justifique el traslado presupuestal, en la cual conste el faltante de apropiación en el rubro correspondiente y las razones por las cuales se puede realizar el contracrédito. Cuando aplique incluir la documentación soporte de los cálculos cuantitativos.

• Fundamento legal • El certificado de disponibilidad presupuestal – CDP expedido por el jefe de presupuesto o quien

haga sus veces. • Previo Concepto del Departamento Nacional de Planeación (DNP), cuando se trate de rubros de

inversión. • Cuando se trate de vigencia expirada además se debe enviar:

• Certificación el jefe del órgano previamente el cumplimiento de los requisitos señalados en la Ley de Presupuesto General de la Nación de la Vigencia respectiva (Artículo 63 Ley 1593 de 2012)

• Solicitud en el Sistema Integrado de Información Financiera – SIIF

TRÁMITES

Fuente: DGPPN - MHCP

OPERACIONES PRESUPUESTALES ante el Congreso de la República

85

Corresponde a la elaboración y presentación de proyectos de ley sobre modificaciones presupuestales al PGN que se tramitan ante el Congreso de la República, cuando sea necesario modificar el monto de las apropiaciones para acreditar las insuficientes, ampliar los servicios existentes o establecer nuevos que estén autorizados por la Ley. Así mismo cubre las modificaciones a las apropiaciones por concepto de gastos de funcionamiento, servicio a la deuda pública e inversión. Este procedimiento no cubre el giro ni la ejecución de los recursos adicionados que afectan el Presupuesto Público Nacional. Cuando no sea posible, las adiciones presupuestales podrán efectuarse cuando se cumpla con alguno de los siguientes requisitos: a) Tener el carácter de extraordinarios e imprevisibles, frente a la estimación inicial de gastos; b) Contar con mayores ingresos.

Resultado del trámite: Ley, decreto de liquidación de la ley y el anexo del decreto de liquidación

TRÁMITES

Fuente: DGPPN - MHCP

OPERACIONES PRESUPUESTALES ante el Congreso de la República

86

Documentos y Requisitos:

• Solicitud escrita firmada por el Jefe del Órgano. • La justificación económica presentada por la entidad. • El certificado de disponibilidad de los ingresos expedido por el Contador General o el jefe de presupuesto en el caso

de los establecimientos públicos. • Certificado de disponibilidad expedido por el Coordinador de presupuesto, verificando que los rubros objeto de la

modificación tengan apropiación disponible. • Si los recursos que han de servir de base son Créditos adicionales: la existencia de los certificados de

disponibilidad de los ingresos de la nación. Para abrir los créditos adicionales al presupuesto expedido por el Contador General de la Nación y los certificados de disponibilidad de los ingresos de los establecimientos públicos expedidos por el Coordinador de Presupuesto o quien haga sus veces.

• Si los recursos que han de servir de base son Excedentes financieros: las recomendaciones del CONPES para su distribución.

• Si los recursos que han de servir de base son Reaforos de rentas: Se Evalúa para los establecimientos públicos el reaforo.

• Concepto favorable del Departamento Nacional de Planeación, si el traslado afecta el presupuesto de gastos de inversión.

TRÁMITES

Fuente: DGPPN - MHCP

DISTRIBUCIONES PRESUPUESTALES - Ley 1593 de diciembre 10 de 2012

87

Se podrán hacer distribuciones en el presupuesto de ingresos y gastos, sin cambiar su destinación, mediante resolución suscrita por el jefe del respectivo órgano. En el caso de los establecimientos públicos del orden nacional, estas distribuciones se harán por resolución o acuerdo de las juntas o consejos directivos. Si no existen juntas o consejos directivos, lo hará el representante legal de estos. Las operaciones presupuestales contenidas en los mencionados actos administrativos, se someterán a aprobación del Ministerio de Hacienda y Crédito Público - Dirección General del Presupuesto Público Nacional, y tratándose de gastos de inversión, requerirán el concepto previo favorable del Departamento Nacional de Planeación - Dirección de Inversiones y Finanzas Públicas. A fin de evitar duplicaciones en los casos en los cuales la distribución afecte el presupuesto de otro órgano que haga parte del Presupuesto General de la Nación, el mismo acto administrativo servirá de base para realizar los ajustes correspondientes en el órgano que distribuye e incorporar las del órgano receptor. El jefe del órgano podrá efectuar a nivel del decreto de liquidación asignaciones internas de apropiaciones en sus dependencias, seccionales o regionales a fin de facilitar su manejo operativo y de gestión, sin que las mismas impliquen cambiar su destinación. Estas asignaciones para su validez no requerirán aprobación del Ministerio de Hacienda y Crédito Público - Dirección General del Presupuesto Público Nacional ni del previo concepto favorable por parte del Departamento Nacional de Planeación - Dirección de Inversiones y Finanzas Públicas tratándose de gastos de inversión.”

TRÁMITES

Fuente: DGPPN - MHCP

DISTRIBUCIONES PRESUPUESTALES

88

Documentación: • Solicitud escrita firmada por el Jefe del Órgano. • Acto Administrativo del jefe del órgano respectivo y/o Acuerdo de Consejo o Junta

Directiva • Justificación técnico- económica presentada por la entidad. Documento breve donde se

describa la situación que justifique la distribución presupuestal. • Fundamento legal • El certificado de disponibilidad de los recursos expedido por el jefe de presupuesto o

quien haga sus veces. • Previo Concepto del Departamento Nacional de Planeación (DNP) cuando se trate de

distribución en rubros de inversión. • Solicitud en el Sistema Integrado de Información Financiera – SIIF Resultado del trámite: Resolución o Acuerdo aprobado por la DGPPN

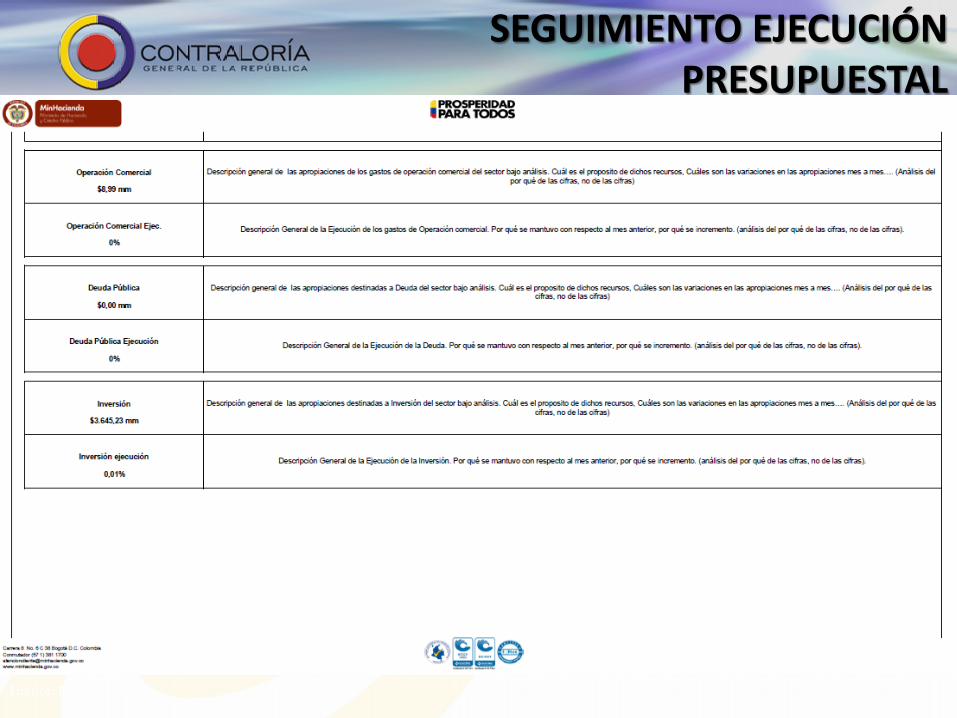

SEGUIMIENTO EJECUCIÓN PRESUPUESTAL

Fuente: DGPPN - MHCP 89

Volver a Seguimiento

SEGUIMIENTO EJECUCIÓN PRESUPUESTAL

Fuente: DGPPN - MHCP 90

SEGUIMIENTO EJECUCIÓN PRESUPUESTAL

Fuente: DGPPN - MHCP 91

SEGUIMIENTO EJECUCIÓN PRESUPUESTAL

Fuente: DGPPN - MHCP 92

SEGUIMIENTO EJECUCIÓN PRESUPUESTAL

Fuente: DGPPN - MHCP 93

Fondo para el ahorro pensional territorial

(10%)

Recursos de Inversión *

Fondo de Ahorro y Estabilización Regional

(25% el primer año, Max. 30% anual)***

E. Receptores (20%) **

Fondos (80%)

(E.T. productoras, y portuarias) 2012: 50% 2013: 35% 2014: 25%

2015 en adelante: 20%

2012: 50% 2013: 65% 2014: 75%

2015 en adelante: 80%

Fondo de Compensación

Regional

Fondo de Desarrollo Regional

60% NBI /

Población / Desempleo

SGR

40%

Fondo de Ciencia, Tecnología e Innovación

(10%)

*Los recursos de productores y los fondos de CR y DR crecerán a la mitad de la tasa de crecimiento del SGR la diferencia se destina al Fondo de Ahorro. **E.T. productoras se reconocerá como mínimo el promedio 2007-2010:

•2012 - 2014: 50% •2015 - 2020: 40%

En el evento en que la asignación directa sea inferior a este promedio los recursos se trasladan del FDR. *** Durante el periodo 2012-2014 una quinta parte de los recursos del FAE se destinarán a las E.T. productoras

Fiscalización yacimientos y cartografía

(2%)

(0.5%) Río Magdalena y Canal del Dique (Hasta 2%) Administración del SGR (Hasta 1%) SMSCE (Sistema de Monitoreo, Seguimiento, Control y Evaluación <= (3.5%)

60% Proyectos

Regionales

40% Proyectos

impacto Local

30% Mpios nbi<35%

10% Mpios (4, 5, 6) NBI >35%

Destinaciones

94

Volver a SGR

100

Marco Jurídico Presupuestal

Constitución Política de Colombia (arts. 345 al

360)

Decreto 111 de 1996 (Estatuto Orgánico del

Presupuesto) que compila las leyes 38 de 1989,

179 de 1994 y 225 de 1995

Decreto 568 de 1996

Decreto 2260 de 1996

Decreto 4730 de 2005

Decreto 1957 de 2007

Decreto 115 de 1996 (EICE)

Resolución 036 de 1998

Ley 617 del 2000 (Límites de gasto)

Ley 715 de 2001

Ley 1176 de 2007

Ley 819 de 2003

Ley 1473 de 2011 (Regla Fiscal)

Decreto 4836 de 2011

Ley 1508 de 2012 (APP)

Ley 1530 de 2012 (SGR)

Disposiciones generales de las leyes anuales de

presupuesto.

101

Marco Fiscal de Mediano Plazo (Ley 819/03) • ¿Qué es?

Documento que enfatiza en los resultados y propósitos de la política fiscal. Allí

se hace un recuento general de los hechos más importantes en materia de comportamiento de la actividad económica y fiscal del país en el año anterior.

Presenta las proyecciones de las principales variables macroeconómicas y fiscales para el año que cursa y metas indicativas para las diez vigencias siguientes .

102

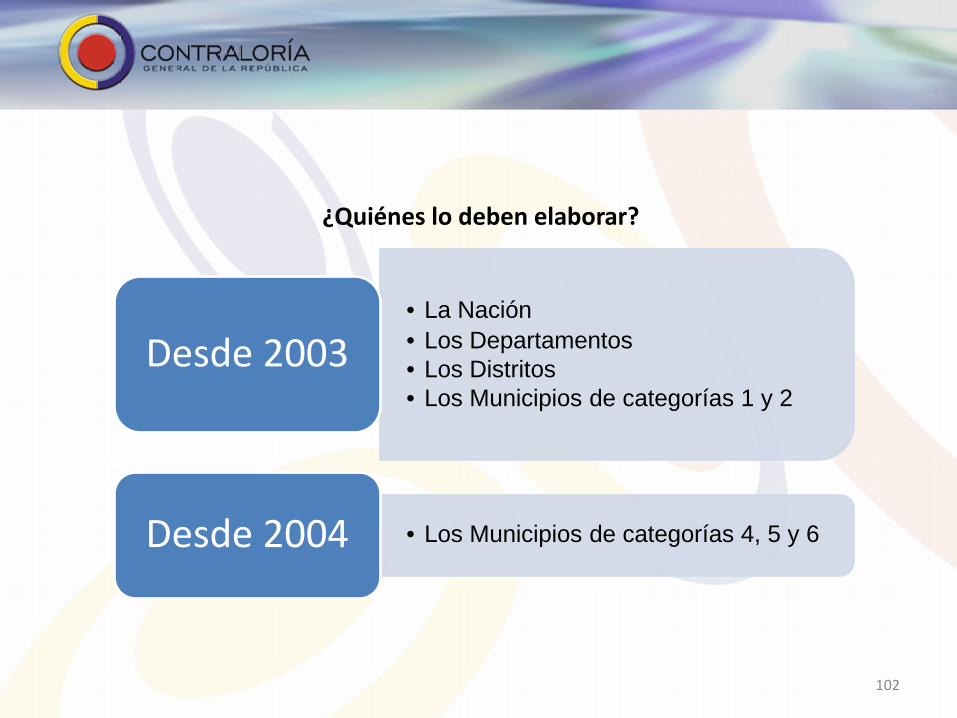

¿Quiénes lo deben elaborar?

• La Nación • Los Departamentos • Los Distritos • Los Municipios de categorías 1 y 2

Desde 2003

• Los Municipios de categorías 4, 5 y 6 Desde 2004

103

Contenido del MFMP

• Plan Financiero

• Metas de superávit primario

• Metas de deuda pública y análisis de su sostenibilidad

• Informe de resultados fiscales de la vigencia fiscal anterior

• Estimación del costo fiscal de las exenciones tributarias existentes en la vigencia anterior

• Relación de los pasivos exigibles y de los contingentes

• Costo fiscal de los proyectos de Ley, sancionados en la vigencia fiscal anterior.

104

Marco de Gasto de Mediano Plazo • Proyecciones de las principales prioridades sectoriales y los niveles máximos de gasto,

distribuidos por sectores y componentes de gasto del PGN para 4 años y se revisa anualmente. Es presentado para aprobación por el CONPES antes del 15 de julio de cada vigencia fiscal.

El ciclo presupuestal

Formulación del proyecto de

presupuesto anual

Presentación del Proyecto

Estudio y Aprobación

Liquidación del Presupuesto

Ejecución del Presupuesto

Seguimiento y Evaluación

106

Componentes del presupuesto

PRESUPUESTO DE RENTAS Y RECURSOS

DE CAPITAL

PRESUPUESTO DE GASTOS

DISPOSICIONES GENERALES

107

Detalle

Anexo del Presupuesto de

Ingresos

Ingresos

Del Presupuesto Nacional

Ingresos Corrientes Recursos de Capital

Rentas parafiscales

Fondos Especiales

De los Esta

Públicos

Ingresos Corrientes

Recursos de Capital

Rentas Parafiscales

Gastos Funcionamiento

Servicio de la deuda

Inversión Programa Subprograma

Disposiciones Generales

Componentes del presupuesto

APROPIACIONES

COMPROMISOS

OBLIGACIONES

PAGOS

Pérdidas de Apropiación

Reservas

Presupuestales

Cuentas por Pagar

Presupuestales

Rezago constituido

Año t (1)

Rezago pagado Año t-

1 - t

Ejecución del presupuesto

109

Las apropiaciones son autorizaciones máximas de gasto que tienen como fin ser comprometidas durante la vigencia fiscal respectiva.

Todo acto administrativo que afecte las apropiaciones presupuestales debe contar con certificado de disponibilidad previo.

El Compromiso se perfecciona con el registro presupuestal

Ejecución del presupuesto

110

Ejecución del presupuesto

Apropiación

Certificado de Disponibilidad Presupuestal

Registro Presupuestal

Registro de la Obligación

Pago

PAC

111

Casos especiales en la ejecución del presupuesto

Convenios interadministrativos

Vigencias futuras

Reservas presupuestales

112

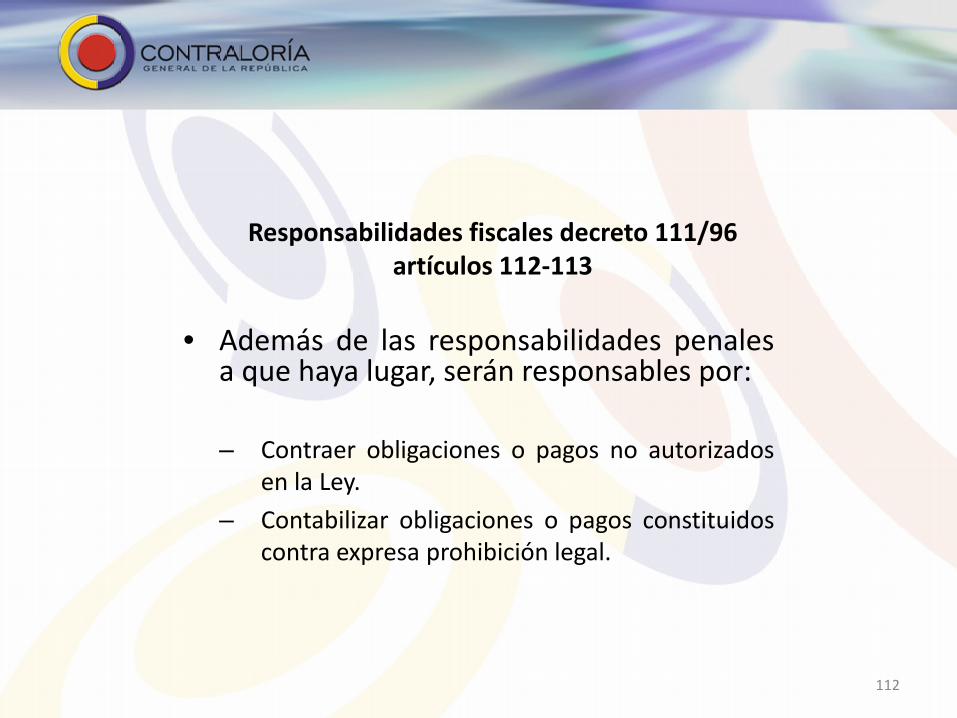

Responsabilidades fiscales decreto 111/96 artículos 112-113

• Además de las responsabilidades penales a que haya lugar, serán responsables por: – Contraer obligaciones o pagos no autorizados

en la Ley. – Contabilizar obligaciones o pagos constituidos

contra expresa prohibición legal.

113

Responsabilidades fiscales decreto 111/96 artículos 112-113

– Ordenar la constitución de rezago presupuestal para compromisos u obligaciones contraídos con expresa prohibición legal.

– Autorizar pagos cuando con ello se violen los preceptos consagrado en el Estatuto Orgánico.

114

Ley 734/02 Régimen Disciplinario

(Aspectos Presupuestales) Falta gravísima

Autorizar o pagar gastos fuera de lo establecido en la CP art 346 Asumir compromisos sin apropiación Ordenar pagos que excedan el PAC No pago de sentencias, conciliaciones, servicios públicos Ajuste presupuestal No llevar en debida forma los libros presupuestales Inversión Financiera de recursos públicos No pago de seguridad social e ICBF Contratar prestación de servicios sin los requisitos de ley

(Artículo 48 numerales 21 – 34, 35 al 63)

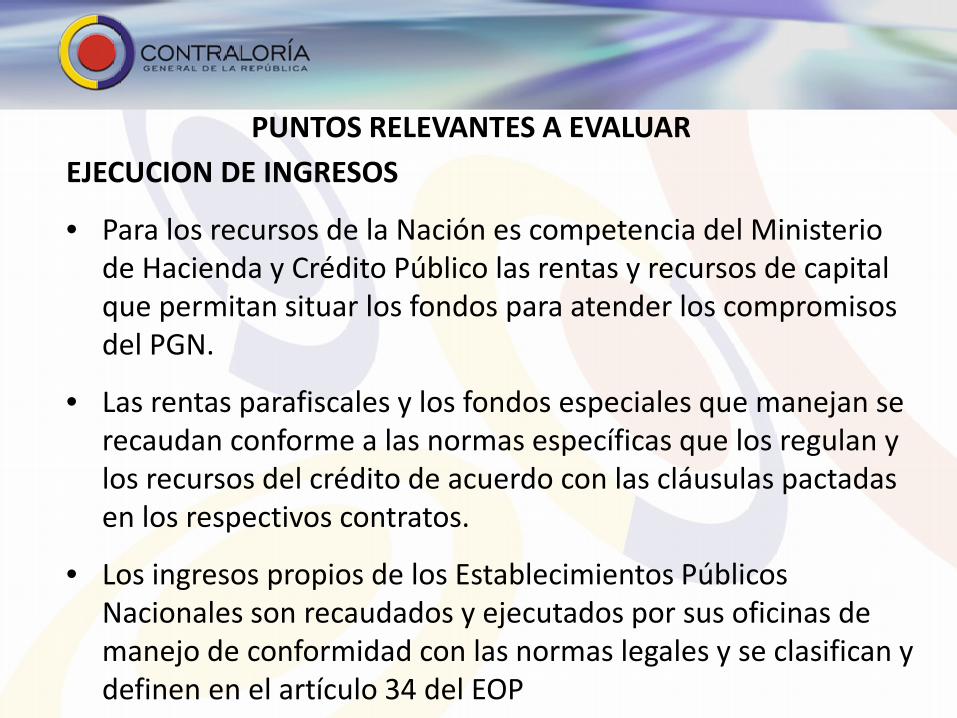

Enfoque en el equilibrio financiero bien sea de recursos del PGN, Administrados, parafiscales, a través de:

• Análisis de políticas de control del gasto, endeudamiento, control de los ingresos y su incorporación al presupuesto, verificando que se cumpla con normas y disposiciones vigentes aplicables.

• Vigilar la adecuada programación, presentación, aprobación, ejecución, modificación, seguimiento y evaluación del presupuesto

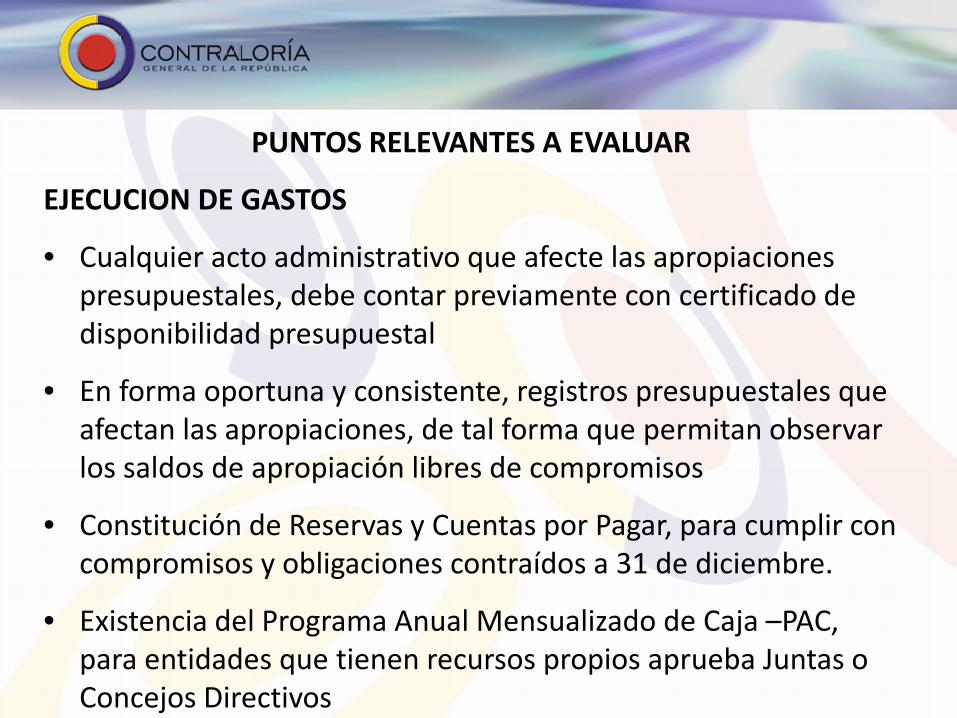

OBJETIVO DE LA EVALUACION PRESUPUESTAL

EJECUCION DE GASTOS

• Cualquier acto administrativo que afecte las apropiaciones presupuestales, debe contar previamente con certificado de disponibilidad presupuestal

• En forma oportuna y consistente, registros presupuestales que afectan las apropiaciones, de tal forma que permitan observar los saldos de apropiación libres de compromisos

• Constitución de Reservas y Cuentas por Pagar, para cumplir con compromisos y obligaciones contraídos a 31 de diciembre.

• Existencia del Programa Anual Mensualizado de Caja –PAC, para entidades que tienen recursos propios aprueba Juntas o Concejos Directivos

PUNTOS RELEVANTES A EVALUAR

EJECUCION DE GASTOS

• Los programas o proyectos de inversión para su ejecución debe ser evaluado por el órgano competente y registrado en el Banco Nacional de Programas y Proyectos de Inversión Pública

• Ordenación del gasto debe ser del jefe del órgano o a quien éste delegue

• Modificaciones del presupuesto se encuentran autorizadas por el Estatuto Orgánico del Presupuesto y comprenden adiciones, reducciones, créditos, contracréditos, traslados, aplazamientos, y adiciones, entre otras.

PUNTOS RELEVANTES A EVALUAR

EJECUCION DE GASTOS

• Las adiciones y traslados presupuestales que modifican los montos aprobados por el Congreso exigen del trámite de una ley, con excepciones de acuerdo al EOP:

– Traslados en el anexo del decreto de liquidación, sin exceder los montos totales aprobados para funcionamiento, servicio de la deuda o los subprogramas de inversión, se harán mediante resolución expedida por el jefe del órgano respectivo.

– Los traslados para los establecimientos públicos del orden nacional, se harán por resolución o acuerdo de las juntas o consejos directivos

– Las reducciones y los créditos adicionales en estados de excepción

PUNTOS RELEVANTES A EVALUAR

EJECUCION DE GASTOS – Los traslados en los cuales se utilizan los recursos del Fondo de

Compensación Interministerial creado mediante artículo 87 del EOP, se efectuarán para atender faltantes de funcionamiento, previo estudio de los requerimientos presentados por los órganos a la Dirección General del Presupuesto.

– Para cubrir otro tipo de faltantes del Fondo, se requiere además previa calificación de excepcional urgencia por parte del Presidente de la República y del Consejo de Ministros.

• Los créditos adicionales que incrementan el valor del presupuesto aprobado por el Congreso, se efectúan mediante ley, el Gobierno Nacional podrá hacerlo cuando se hayan decretado los Estados de Excepción (art. 83 y 84 del EOP)

PUNTOS RELEVANTES A EVALUAR