GRUPO NACIONAL PROVINCIAL, S.A.B. y SUBSIDIARIAS Avenida Cerro de las Torres 395

Col. Campestre Churubusco,

C. P. 04200 México, D. F.

Delegación Coyoacán.

Características de los títulos en circulación:

Clase: Acciones

Serie: Única

Tipo: Ordinarias

Bolsa donde están registrados: Bolsa Mexicana de Valores, S.A.B. de C. V.

Clave de Cotización: “GNP”.

Las acciones se encuentran inscritas en la Subsección “A” de la Sección de

Valores del RNV y cotizan en la Bolsa Mexicana de Valores, S.A.B. de C.V.

La inscripción en el RNV no implica certificación sobre la bondad de los valores,

solvencia de la emisora o sobre la exactitud o veracidad de la información

contenida en el prospecto, ni convalida los actos que, en su caso, hubieren sido

realizados en contravención de las leyes.

El presente reporte anual se presenta de acuerdo con las “Disposiciones de

carácter general aplicables a las emisoras de valores y a otros participantes del

Mercado de Valores”, vigentes al 31 de diciembre de 2015.

1

ÍNDICE

Página

1) INFORMACIÓN GENERAL 3

a) Glosario de términos y definiciones 3

b) Resumen ejecutivo 4

c) Factores de riesgo 11

d) Otros valores 15 e) Cambios significativos a los derechos de valores inscritos en el registro 16

f) Destino de los fondos 16

g) Documentos de carácter público 16

2) LA EMISORA 17

a) Historia y desarrollo de la emisora 17

b) Descripción del negocio 22

i) Actividad principal 22

ii) Canales de distribución 23

iii) Patentes, licencias, marcas y otros contratos 25

iv) Principales clientes 25

v) Legislación aplicable y situación tributaria 26

vi) Recursos humanos 29

vii) Desempeño ambiental 29

viii) Información de mercado 33

ix) Estructura corporativa 36

x) Descripción de principales activos 38

xi) Procesos judiciales, administrativos o arbitrales 39

xii) Acciones representativas del capital social 40

xiii) Dividendos 40

3) INFORMACIÓN FINANCIERA 42

a) Información financiera seleccionada 42

2

b) Información financiera por línea de negocio, zona geográfica y ventas de exportación 45

c) Informe de créditos relevantes 47 d) Comentarios y análisis de la administración sobre los resultados de operación y situación financiera de la emisora 47

i) Resultados de la operación 48

ii) Situación financiera, liquidez y recursos de capital 52

iii) Control interno 59

e) Estimaciones, provisiones o reservas contables críticas 62

4) ADMINISTRACIÓN 63

a) Auditores externos 63

b) Operaciones con personas relacionadas y conflictos de interés 64

c) Administradores y accionistas 65

d) Estatutos sociales y otros convenios 88

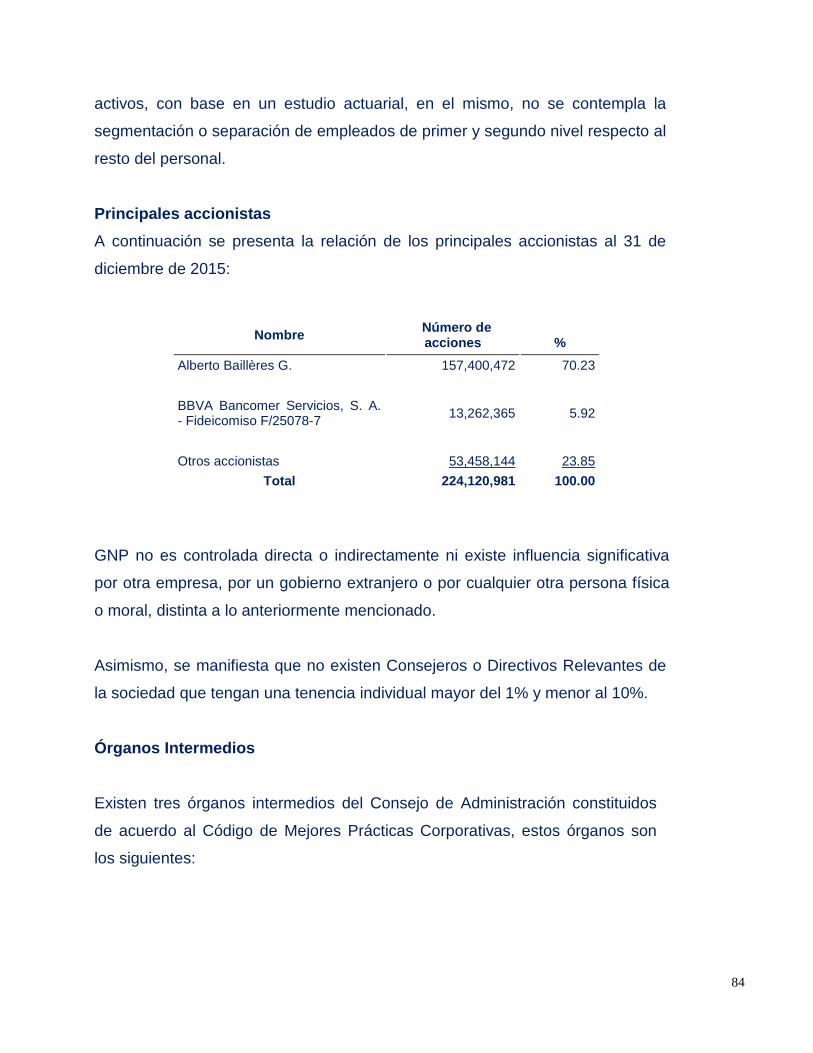

5) MERCADO DE CAPITALES 91

a) Estructura accionaria 91

b) Comportamiento de la acción en el mercado de valores 91

c) Formador de mercado 92

6) ACTIVOS SUBYACENTES 92

7) PERSONAS RESPONSABLES 93

8) ANEXOS 94 Dictamen del auditor financiero externo

Estados financieros consolidados auditados

Notas a los estados financieros consolidados auditados

Informe del comisario

Opinión del Comité de Auditoría y Prácticas Societarias

3

1) INFORMACIÓN GENERAL

a) Glosario de términos y definiciones

AM Best A.M. Best Company, Inc.

AMIS Asociación Mexicana de Instituciones de Seguros, A.C.

BMV Bolsa Mexicana de Valores, S.A.B. de C.V.

CINIF Consejo Mexicano de Normas de Información

Financiera, A.C.

CUE Disposiciones de Carácter General Aplicables a las

Emisoras de Valores y a Otros Participantes del

Mercado de Valores

CNBV Comisión Nacional Bancaria y de Valores

CNSF Comisión Nacional de Seguros y Fianzas

CONDUSEF Comisión Nacional para la Protección y Defensa de los

Usuarios de Servicios Financieros

DOF Diario Oficial de la Federación

GNP o la Institución Grupo Nacional Provincial, S.A.B. y Subsidiarias IVA Impuesto al Valor Agregado LCS Ley sobre el Contrato de Seguro LISF Ley de Instituciones de Seguros y de Fianzas LMV Ley del Mercado de Valores

NIF Normas de Información Financiera Mexicanas

RNV Registro Nacional de Valores

S&P Standard & Poor’s

SHCP Secretaría de Hacienda y Crédito Público

PYMES Pequeñas y Medianas Empresas

APF Administración Pública Federal

4

De conformidad con el marco normativo contable aplicable a las instituciones de

seguros, emitido por la CNSF, la información financiera que se presenta en este

reporte, ha sido preparada con base en el costo histórico, excepto por las partidas

no monetarias que hayan sido adquiridas o reconocidas en los estados

financieros antes del 31 de diciembre de 2007, en cuyo caso incorporan los

efectos de la inflación desde el reconocimiento inicial establecido por la CNSF y

hasta el 31 de diciembre de 2007.

Todas las cifras que se presentan a continuación son consolidadas y están

expresadas en millones de pesos, excepto que se indique otra expresión, o

denominación.

b) Resumen ejecutivo Somos una compañía de servicios financieros 100% mexicana, comprometida con

nuestros clientes en sus necesidades de protección, previsión y gestión

financiera. Con los productos y servicios que ofrecemos, ayudamos a nuestros

clientes a proteger su patrimonio y cumplir sus sueños, jugando de esta forma un

papel fundamental en el desarrollo del país.

Con 115 años de existencia nos hemos esforzado cada vez más por contribuir al

bienestar de las personas con las que interactuamos: nuestros clientes,

empleados, fuerza productora, corredores y proveedores.

En los últimos años, hemos transformado nuestra visión para convertirnos en un

líder de la industria en eficiencia y rentabilidad en donde nuestros principales

enfoques son: crecimiento rentable, servicio inigualable y la conformación de una

institución de vanguardia.

5

Principales indicadores financieros: (Cifras en millones de pesos)

2015 2014 Variación 2013(1) Variación $ $ % $ %

Primas emitidas 46,631 40,405 15 37,790 7

(Pérdida) utilidad técnica (1021) (938) 9 214 (538)

Gastos de operación netos 2,448 2,395 2 2,614 (8) Resultado integral de financiamiento 3,744 3,642 3 3,463 5

Utilidad neta del ejercicio 168 223 (25) 787 (72)

Activos totales 108,622 92,942 17 81,443 14

Reservas técnicas (2) 93,002 78,216 19 65,249 20

Capital contable 6,167 6,367 (3) 6,225 2

Margen de solvencia (3) 201 1,337 (85) 971 38

(1) Información financiera reformulada por cambio en el reconocimiento de los ingresos en seguros de vida grupo (corto

plazo) de forma de pago a forma anual.

(2) Integrado por las reservas de riesgos en curso, obligaciones contractuales y de previsión.

(3) Este dato corresponde a GNP únicamente.

Al cierre de los ejercicios de 2015 y 2014 el valor intrínseco estimado de la cartera

de pólizas de vida de largo plazo, fue de $7,473 y $5,879, respectivamente. (Ver

Nota 30 a los estados financieros consolidados), lo cual representa un valor

patrimonial no reconocido en el Capital Contable de la Institución de acuerdo con

las Normas Financieras aplicables para Instituciones de Seguros.

En el mercado asegurador mexicano, GNP es una de las compañías más

relevantes del sector. En diciembre de 2015 registró una participación de mercado

del 12.8% en la suma de las operaciones en que participa: Vida, Accidentes y

Enfermedades, Daños y el ramo de Automóviles.

6

% de Participación Lugar

Mercado total (incluye pensiones) 12.2 2 Mercado de seguros (sin pensiones) 12.8 2 Vida 10.8 3 Accidentes y enfermedades 24.0 1 Automóviles 14.3 2 Daños 6.4 5 Fuente: AMIS: Estadísticas AMIS 4° trimestre 2015

Durante el ejercicio 2015, se implementaron diversas acciones, entre las que

destacan las siguientes:

• En el canal de ventas de Seguros Corporativos, consolidamos esfuerzos en

la revitalización de la oferta de valor tanto para el segmento de PYMES

como para el de grandes empresas, de igual forma continuamos con el

desarrollo de servicios integrales dirigidos a la prevención y contención de

costos. Se instalaron servicios posventa en las cuentas más importantes de

Automóviles y Gastos Médicos Mayores, así mismo se han establecido

acciones conjuntas con el cliente y el intermediario para darle

sustentabilidad a los programas de seguro en el mediano y largo plazo.

Esto nos ha permitido mantener nuestra posición de liderazgo en el ramo

de Gastos Médicos Mayores y mejorar nuestra posición de mercado en el

ramo de Automóviles.

• En el canal de ventas de Gobierno, tuvimos muy buenos resultados con

nuestra iniciativa de Grandes Riesgos para la operación de Daños, por la

captación de las cuentas de Petróleos Mexicanos (PEMEX) y Comisión

Federal de Electricidad.

• En Seguros de Automóviles logramos lo prometido de ser el segundo lugar

del mercado asegurador, debido al gran trabajo enfocado a: desarrollo de

productos diferenciados con ajuste a algunas coberturas en nuestros

productos, la comunicación constante en nuestras campañas en donde

además de promover nuestros productos damos consejos a nuestros

7

asegurados, monitoreo constante de precios y mejoras al servicio canal y

clientes.

• En el ramo de Gastos Médicos, logramos el mayor crecimiento del

mercado manteniendo nuestra posición de liderazgo con un 24% de

participación, en donde desarrollamos un producto indemnizatorio para la

venta de coberturas adicionales, además de integrar la cobertura de

Asistencia en Viajes como parte de la cobertura básica.

En el segmento de Gastos Médicos Individual, realizamos cambios

importantes a nuestros productos internacionales, incluimos la opción de

deducible anual y aumentamos la suma asegurada por maternidad (en el

extranjero y cesárea).

Para nuestra línea Premier, incluimos la opción de deducible anual y

ampliamos la edad de aceptación hasta 70 años para todos nuestros

planes.

Se consolidaron esfuerzos en la revitalización de la oferta de valor tanto

para el segmento de PYMES, como para las grandes empresas; ofreciendo

al mercado diferenciación en coberturas y herramientas de

comercialización.

• Por otro lado, iniciamos con la fase de implantación de nuestro modelo de

Red Territorial en las oficinas de corredores y en el sur del Distrito Federal,

lo cual traerá como beneficio un nivel de servicio de excelencia para

nuestros clientes e intermediarios.

• En GNP contamos con la fuerza productora más importante del mercado,

en donde aumentamos la plantilla en 2,200 nuevos agentes, todos ellos,

profesionales capaces de asesorar a nuestros clientes en sus necesidades

8

de protección y previsión financiera en las operaciones de Vida y en los

ramos de Gastos Médicos Mayores y Automóviles.

• Duplicamos el número de Ejecutivos de Atracción de Talento, Gerentes de

Desarrollo y Gerentes de Promoción especializados en la atracción y

desarrollo de agentes dentro de las Direcciones de Agencia. Esto nos

permitió incrementar nuestra capacidad de trabajo con una estructura

comercial sólida y con gran potencial para acelerar el ritmo de crecimiento

integral.

• La calidad en el servicio a nuestros clientes es uno de los valores más

importantes de la institución. Con el fin de mantener la calidad y mejorar la

oportunidad de atención, durante 2015 se desarrollaron diferentes

aplicaciones, tanto para la contratación de seguros como para la atención

de siniestros.

• Con la implementación del Índice Neto de Satisfacción (INS), en donde el

objetivo consiste en ofrecer un servicio distintivo, durante 2015 se rediseñó

el servicio y operaciones en dos vertientes: Servicio al Canal (agentes e

intermediarios) y Servicio al Asegurado (clientes). El Servicio al canal tuvo

como resultado incrementos en la suscripción de Vida y Gastos Médicos de

4% y 2% respectivamente, así como el autoservicio en la emisión de autos

llegó al 38% mediante la aplicación del portal de intermediarios y de la

aplicación móvil.

• En el ramo de automóviles se pusieron a disposición de nuestros clientes,

nuevas aplicaciones como Conecta Móvil y Ajuste Móvil, para nuestros

asesores de servicio. Asimismo, es posible poner en contacto al ajustador

y al cliente vía SMS, y enviar un informe de avances en la reparación de

los vehículos por correo electrónico. Todas estas acciones favorecen la

satisfacción del servicio a nuestros asegurados.

9

• En Gastos Médicos pusimos en funcionamiento las herramientas de Botón

de Auxilio para Médica Móvil, seguimiento a los clientes hospitalizados,

mejoras en el proceso de alta hospitalaria con el objetivo de mejorar las

notificaciones de recepción de reembolsos y finiquitos.

• Tomamos medidas para integrar el nuevo esquema de facturación de los

intermediarios, garantizando el cumplimiento de las disposiciones fiscales y

una fácil transición hacia el esquema digital para nuestros agentes.

• Continuamos fortaleciendo las alianzas de negocio internacionales que

GNP mantiene con centros de salud de excelencia en Estados Unidos,

como la Clínica Mayo, tanto en su complejo de Rochester como en el de

Arizona; el Baptist Health System en Florida, así como con los hospitales

Methodist y St. Luke, en Texas.

• Por quinto año consecutivo, GNP obtuvo nivel ““A+ GRI Checked”, esto

es, el puntaje máximo de la guía del Global Reporting Initiative (GRI) en la

emisión del sexto Informe de Responsabilidad Social Empresarial.

Por decimosegundo año consecutivo, la Alianza por la Responsabilidad

Social Empresarial (AliaRSE) y el Centro Mexicano para la Filantropía

(CEMEFI) concedieron a GNP el distintivo de Empresa Socialmente

Responsable, que reconoce el compromiso de la empresa con la sociedad

y con el medio ambiente.

• El programa “Gol por México” cumplió 11 años de compromiso con

México, en donde celebramos con el “Gol del Millón”, una anotación que

logró cambiar positivamente la vida de más de 1 millón de mexicanos,

brindando apoyos en materia de educación (594,000 estudiantes),

10

nutrición (269,000 niños y familias), vivienda (20,000 familias), salud

(7,000 personas) y medio ambiente.

• Más allá de un eslogan publicitario, “Vivir es increíble” es una filosofía de

vida. En GNP lo hemos dicho desde hace 10 años mediante diversas

campañas publicitarias, sociales y de comunicación interna. Hoy estamos

seguros de que nuestra filosofía de vida es capaz de traspasar fronteras y

ser bienvenida por toda la sociedad.

• Nuestra Campaña de Amigo Secreto, promovió acciones para fortalecer la

donación de órganos en México, impulsando un cambio de percepción y

reforzando la valiosa labor que realizan diversas organizaciones.

Como resultado de la campaña, en una primera etapa se incrementó en

250% el número de donadores voluntarios inscritos en el Centro Nacional

de Trasplantes (CENATRA). En una segunda etapa, se logró la inscripción

de más de 15,000 donadores voluntarios en el Registro Nacional de

Donadores del CENATRA y se creó la pulsera distintiva de donador de

órganos que se ha entregado gratuitamente a más de 18,000 personas a

nivel nacional.

Gracias a la excelente respuesta de nuestra campaña, GNP recibió de la

Secretaría de Salud un nuevo reconocimiento por su contribución en la

formación de una cultura de donación de órganos en México y recibió el

galardón Effie Social de Oro.

Estos esfuerzos respaldan el compromiso de GNP por mantener su nivel

de rentabilidad y solvencia, los cuales también se reflejan en las

evaluaciones otorgadas por parte de la calificadora S&P, quién nos ratificó

la calificación de solidez financiera “mxAAA” en escala nacional y, por

primera vez, logramos aumentar la nota a “BBB+” en escala global con

11

perspectiva estable. Por su parte, AM BEST mantuvo la calificación de

“Excelente” en escala nacional (de “aa+MX”) y en escala internacional “A-

(Excelente)”; destaca el cambio de perspectiva estable a positiva. Esto

demuestra el liderazgo y la sólida posición de la empresa.

El comportamiento de los títulos en el mercado de valores se presenta en el

Numeral 5) Mercado de Capitales, inciso b) de este mismo reporte.

c) Factores de riesgo Los factores de riesgo más relevantes a los que se encuentra expuesta GNP son:

A pesar del complejo entorno económico que presentó el 2015, el sector

asegurador mostró un vigoroso dinamismo, logrando un crecimiento real

aproximado del 7.4%, mientras que GNP mostró un crecimiento real del 13.0%

(sin pensiones), ubicándonos en el segundo lugar del sector asegurador y en el

primer lugar de las compañías multilínea por las ventas alcanzadas.

GNP, por la naturaleza de sus negocios, está expuesta a riesgos financieros,

principalmente en: a) Los relativos al calce de las obligaciones adquiridas, tanto

por plazo como por moneda de cada uno de los negocios, b) riesgos de mercado

con el movimiento de las tasas de interés, tanto en su nivel como en su

estructura temporal y los efectos en el tipo de cambio, c) riesgos de crédito en el

portafolio de inversión y d) riesgos operativos.

Dentro de los principales factores que inciden de manera más importante en el

desempeño y la rentabilidad de la institución están:

1. Las variables macroeconómicas como son tasas de interés, inflación y tipo

de cambio, en donde dependiendo de la composición de la cartera (mezcla

del portafolio de negocio), los compromisos que se presentan en el corto,

mediano y largo plazo (duraciones de las inversiones del portafolio

12

financiero), y la cartera que este indexada a monedas extranjeras (como el

dólar). En la medida que se presente una mayor volatilidad en las variables

anteriores se podrá ver afectada de manera positiva o negativa la

rentabilidad de cada ramo o negocio.

2. La aversión al riesgo de la competencia. En la medida que surjan

competidores que quieran ganar mercado a costa de rentabilidad, será

directamente proporcional a la vulnerabilidad que se presentará en cada

ramo donde estén presentes dichos competidores. Poniendo en riesgo la

rentabilidad de todo el ramo, ya que el mercado asegurador al ser un

mercado de commodities aún es fuertemente influenciado por el precio.

Afectando principalmente ramos como Vida Grupo, Gastos Médicos

Colectivo, Daños y Autos Flotillas y Agencias.

3. La estrategia propia del negocio que busca maximizar la rentabilidad

cambiando la mezcla del portafolio de negocio. La propia institución ha

decidido lo segmentos donde quiere crecer y/o penetrar de manera más

importante dependiendo de las necesidades de la organización. Esto traerá

como consecuencia que haya negocios que la misma institución rechace, o

bien, que no le convenga renovar en las condiciones que el mercado este

dictando. Pero a cambio buscará penetrar en segmentos que favorezcan la

rentabilidad o que equilibren mejor el portafolio de riesgos que la

organización está buscando.

Sistema regulatorio

La regulación vigente tiene como uno de sus objetivos principales garantizar la

solvencia de GNP para que cumpla con sus obligaciones contractuales vigentes

con los asegurados.

GNP no tiene control sobre la regulación aplicable, por lo que no puede garantizar

que ésta no se verá modificada en el futuro, sin embargo, participa activamente

en el sector para proponer mejoras a la regulación. GNP ha implementado la

13

nueva LISF y la Circular Única de Seguros y Fianzas (CUSF). En GNP nos

preparamos para la entrada en vigor de la nueva ley, que en su parte cualitativa

fue en abril de 2015 y en su parte cuantitativa fue a partir de 2016. Los principales

impactos se describen en el inciso v) Legislación aplicable y situación tributaria

del apartado 2) “La Emisora”, de este mismo reporte.

Marco normativo contable Los estados financieros consolidados de la Institución han sido preparados de

conformidad con el marco normativo contable aplicable a las instituciones de

seguros emitido por la CNSF.

El marco normativo contable establece que las instituciones de seguros deben

observar los lineamientos contables específicos establecidos por la CNSF y las

NIF, emitidas y adoptadas por el CINIF. La CNSF también está facultada para

autorizar o expresar su no objeción a ciertos tratamientos contables particulares

para sus reguladas.

La normativa de la CNSF a que se refiere el párrafo anterior, contempla normas

de reconocimiento, valuación, presentación y revelación.

Diferencias con las Normas de Información Financiera Mexicanas El marco normativo contable aplicable a las instituciones de seguros, emitido por

la CNSF, en algunos aspectos difiere de las NIF. A continuación se presentan las

principales diferencias:

a) Por los seguros de vida con componente de inversión, el monto

correspondiente a los depósitos para inversión se registra como una prima en el

estado de resultados y no como un pasivo. Los retiros son registrados en el

14

estado de resultados como vencimientos y no como decrementos al pasivo como

lo requieren las NIF.

b) De acuerdo con las NIF, las reservas para riesgos catastróficos, no reúnen los

requisitos para ser consideradas como pasivos, por lo que sus saldos e

incrementos formarían parte de los resultados acumulados y del ejercicio,

respectivamente, sin embargo, éstas se constituyen de acuerdo a las reglas

establecidas por la CNSF.

c) Los inmuebles se valúan a través de avalúos efectuados cuando menos cada

dos años, registrando el promedio entre el valor físico y el de capitalización de

rentas, de acuerdo con las NIF, los inmuebles se reconocen a su costo de

adquisición y no son sujetos a revaluación a través de avalúos.

d) No se valúan las garantías ni opciones incluidas en los productos de seguros.

e) La Norma Internacional de Información Financiera (NIIF) 4 “Contratos de

Seguros” (norma supletoria para NIF), requiere amplias revelaciones que

identifiquen y expliquen los montos que se incluyen en los estados financieros

provenientes de contratos de seguros incluyendo características de los flujos de

efectivo como monto, tiempo, incertidumbre, las cuales no son requeridas por la

CNSF.

f) La presentación y agrupación del balance general, en algunos aspectos, no se

realiza de acuerdo a las NIF, adicionalmente las NIF requieren la preparación de

los estados de resultados integrales y el estado de cambios en el capital contable,

los cuales difieren de los estados de resultados y estados de variaciones en el

capital contable requeridos por la CNSF. Adicionalmente existen diferencias en la

preparación del estado de flujos de efectivo.

15

g) La Institución revela el valor intrínseco de la cartera de pólizas de vida, al

considerar esta información como relevante; sin embargo, no es requerida por el

marco normativo contable aplicable a las instituciones de seguros ni por las NIF.

h) Las estimaciones de las cuentas por cobrar se determinan con base en las

disposiciones emitidas de la CNSF.

i) La CNSF requiere revelaciones relacionadas con administración de riesgos que

no son requeridas por las NIF.

j) La CNSF no permite la adopción anticipada de las NIF previstas en su caso por

el CINIF.

k) Las NIF no permite el reconocimiento de la reserva para contingencia de

fianzas.

d) Otros valores

Las acciones representativas del capital social de GNP fueron inscritas en el RNV

el día 30 de diciembre de 1946.

Adicionalmente, a sus acciones a la fecha del presente reporte GNP no tiene

otros valores inscritos en el RNV.

Los reportes de carácter público que envía GNP a las autoridades regulatorias

son:

A la CNSF, CNBV y a la BMV se les envía información financiera de forma

trimestral. Así mismo, a las dos últimas autoridades mencionadas, cada año se

les entrega un Reporte Anual, que incluye los estados financieros consolidados

16

auditados del ejercicio y el informe relativo al grado de adhesión al Código de

Mejores Prácticas Corporativas.

Durante los últimos tres ejercicios GNP ha reportado oportunamente a la CNSF,

CNBV y BMV la información anual y trimestral, requerida por éstas. Asimismo, ha

informado y reportado los eventos relevantes, informe de bursatilidad, información

financiera, económica, contable y administrativa de conformidad con la legislación

aplicable.

A partir del 2014 se implementó un portal en la página de internet de GNP para

atender los requerimientos de la CONDUSEF, de acuerdo al artículo 12 de la Ley

de Protección y Defensa al Usuario de Servicios Financieros.

e) Cambios significativos a los derechos de los valores inscritos en el Registro

No se presentaron cambios significativos en los derechos de los valores inscritos

en el RNV.

f) Destino de los fondos

GNP no ha tenido oferta pública de valores y no se tienen fondos pendientes por

aplicar.

g) Documentos de carácter público.

Todos los documentos entregados a la CNBV y a la BMV, así como el

Cuestionario del Grado de Adhesión al Código de Mejores Prácticas Corporativas

pueden ser consultados en las instalaciones de la BMV, ubicadas en Paseo de la

Reforma 255, Col. Cuauhtémoc, C. P. 06500, México, D. F., o bien, en las oficinas

de GNP, en Avenida Cerro de las Torres No. 395, Colonia Campestre

Churubusco, Delegación Coyoacán, C.P. 04200, México, D. F., con el Act. Marco

17

Antonio Rosas Salazar, Subdirector de Planeación e Información Financiera,

responsable de la atención a inversionistas y analistas, Tel. 52-27-32-90, correo

electrónico [email protected], así como en la página de internet de GNP

www.gnp.com.mx. Y a solicitud del inversionista se otorgarán copias de los

mismos.

2) LA EMISORA

a) Historia y desarrollo de la emisora

GNP es una de las compañías aseguradoras líderes en el mercado mexicano, con

115 años de experiencia. Asimismo, es reconocida como una de las compañías

más confiables, profesionales y solventes.

El domicilio fiscal y las oficinas principales de GNP se encuentran en Avenida

Cerro de las Torres 395, Col. Campestre Churubusco, Delegación Coyoacán, C.P.

04200, México, D. F. Tel. 52-27-39-99.

En 1972, los Accionistas adquieren La Nacional, Compañía de Seguros, S.A.

(constituida en México en 1901 como una de las primeras empresas de seguros

de Vida en México) y Seguros La Provincial, S.A. (creada en 1936, operando

principalmente seguros de Daños y Accidentes y Enfermedades) y el 23 de

noviembre de 1992 se lleva a cabo la fusión de ambas compañías cambiando su

denominación a la de Grupo Nacional Provincial, S. A., que actualmente tiene una

duración indefinida.

En 1998, Grupo Nacional Provincial, S.A., inició la difusión de su nombre

comercial con las siglas “GNP”.

En el mes de diciembre de 2001, se realizó la adquisición del 99.9% y 94.69% de

las acciones de Arrendadora Valmex, S.A. de C.V. (hoy Valmex Soluciones

18

Financieras, S.A. de C.V., SOFOM, ENR) y Crédito Afianzador, S.A. Compañía

Mexicana de Garantías, respectivamente. Asimismo, de conformidad con los

acuerdos de la Asamblea General Extraordinaria de Accionistas, se escindió de

GNP el negocio de pensiones, constituyendo una nueva sociedad denominada

GNP Pensiones, S.A. de C.V., la cual actualmente forma parte de Grupo

Profuturo, S.A.B., teniendo ésta como objeto principal promover, operar y

desarrollar todo tipo de empresas, incluyendo compañías de pensiones,

administradoras de fondos para el retiro especializadas (Afores), operadoras de

sociedades de inversión, etc., conforme a sus estatutos sociales.

El Consejo de Administración, en septiembre de 2006, autorizó una suscripción de

acciones por $500, de los cuales, se suscribieron $499.5 en dos plazos,

representando un total de 17,837,614 acciones suscritas. Esta aportación de

capital permitió a GNP contar con un mayor margen de solvencia y financiar

proyectos para el desarrollo de los negocios.

En cumplimiento a la LMV se le adicionó a la denominación “Grupo Nacional

Provincial, Sociedad Anónima”, la palabra “Bursátil”, o su abreviatura S.A.B., lo

cual fue acordado en la Asamblea General Extraordinaria y Ordinaria de

Accionistas celebrada el 13 de diciembre de 2006 y aprobada por la SHCP el 25

de abril de 2007.

En el 2007, se llevaron a cabo diversas operaciones relativas a algunas

subsidiarias, que comprenden: (a) la adquisición por parte de GNP de las

acciones de Médica Integral GNP, S.A. de C.V., empresa de salud que era

subsidiaria de Nalterfin, S.A. de C.V. y (b) la adquisición por parte de la filial

Médica Móvil, S.A. de C.V. de las acciones de la empresa de transporte aéreo

Aerovics, S.A. de C.V., igualmente propiedad de Nalterfin, S.A. de C.V. Una vez

realizadas las operaciones mencionadas, GNP efectuó la venta de las acciones

de Nalterfin, S.A. de C.V., de las cuales era propietaria, a una parte relacionada

de Grupo Bal.

19

Durante 2008, GNP constituyó cinco nuevas empresas cuyo objeto es la

prestación de servicios. Dos de ellas fueron constituidas para la administración de

agentes de seguros de GNP y de Médica Integral GNP, S.A. de C.V. (Servicios

Especializados en Ventas de Seguros, S.A. de C.V. y Servicios de Administración

de Agentes Provisionales de Seguros, S.A. de C.V.) dos más fueron constituidas

para el control de médicos y ajustadores del área de reclamaciones Servicios

SAAEX, S.A. de C.V.). Adicionalmente, Servicios Administrativos en

Reclamaciones, S.A. de C.V. fue constituida para la administración de flotillas de

automóviles. Finalmente para apoyar la operación de la arrendadora Valmex

Soluciones Financieras, S.A. de C.V., SOFOM, ENR, se constituyó la sociedad

GNP Arrendamiento y Administración de Flotillas, S. A. de C.V.

En 2009, dando respuesta a la iniciativa del Gobierno Federal para incrementar el

acceso de seguros para una población más amplia y vulnerable, GNP fue la

primera aseguradora en lanzar al mercado los productos básicos estandarizados

de Automóviles, Gastos Médicos y Vida, a través de la nueva línea de productos

“Línea Accesible”.

En 2010, se creó la Dirección de Negocio Especializado, además, se integró a

las áreas de Operaciones y Servicios, Sistemas y Procesos, en una sola

Dirección, reportando a la Dirección General.

El 2011 se caracterizó por el posicionamiento de GNP en el segmento de negocio

de beneficios para empleados principalmente en la operación de Vida,

confirmando el liderazgo en el mercado asegurador, gracias a los esfuerzos de

proximidad y atención personalizada hacia los principales clientes y en los

canales de distribución.

También en este rubro destaca la consolidación de la estructura de servicio

dirigida a la atención del sector público, a través de la creación en junio de ese

20

mismo año de la Dirección de Sector Público, lo cual permitió fortalecer la

presencia de GNP en este importante nicho de mercado.

En 2012, se concretó la venta de Médica Integral GNP, S.A. de C.V., y su

empresa filial Servicios de Administración de Agentes Provisionales de Seguros,

S.A. de C.V. y por otro lado, se decidió cerrar las cinco clínicas que dicha

sociedad operaba. Servicios SAAEX, S.A. de C.V., empresa subsidiaria de GNP,

proporcionaba servicios de personal médico a Médica Integral GNP, S.A. de C.V.,

por lo que después de la venta de Médica Integral GNP, S.A. de C.V., ésta dejo

de tener operaciones.

En 2013, se llevó a cabo la fusión de GNP Comercializadora de Salvamentos,

S.A. de C.V. y Servicios SAAEX S.A de C.V. (como empresas fusionadas) con

Servicios Administrativos en Reclamaciones, S.A. de C.V., (como empresa

fusionante). La fusión tuvo como finalidad mejorar la rentabilidad, así como reducir

los costos de operación y control administrativo que conllevaba operar las tres

empresas, aprovechando la estandarización y simplificación de procesos

establecidos en la empresa fusionante.

En 2014 la Institución cambió la forma de reconocer los ingresos por contratos de

seguros para el subramo de Vida Grupo (corto plazo). Hasta 2013, las primas

correspondientes por dichos seguros se reconocían cuando eran exigibles al

asegurado (con base en forma de pago) y a partir de 2014, se reconoce la

totalidad de la prima al momento de emitir las pólizas respectivas, con

independencia de su exigibilidad (forma anual).

El cambio anterior se realizó informando a la CNSF, en anticipación a lo

establecido en las nuevas disposiciones contables contenidas en la nueva LISF y

CUSF que entrarán en vigor, en estos aspectos, el 1 de enero de 2016.

21

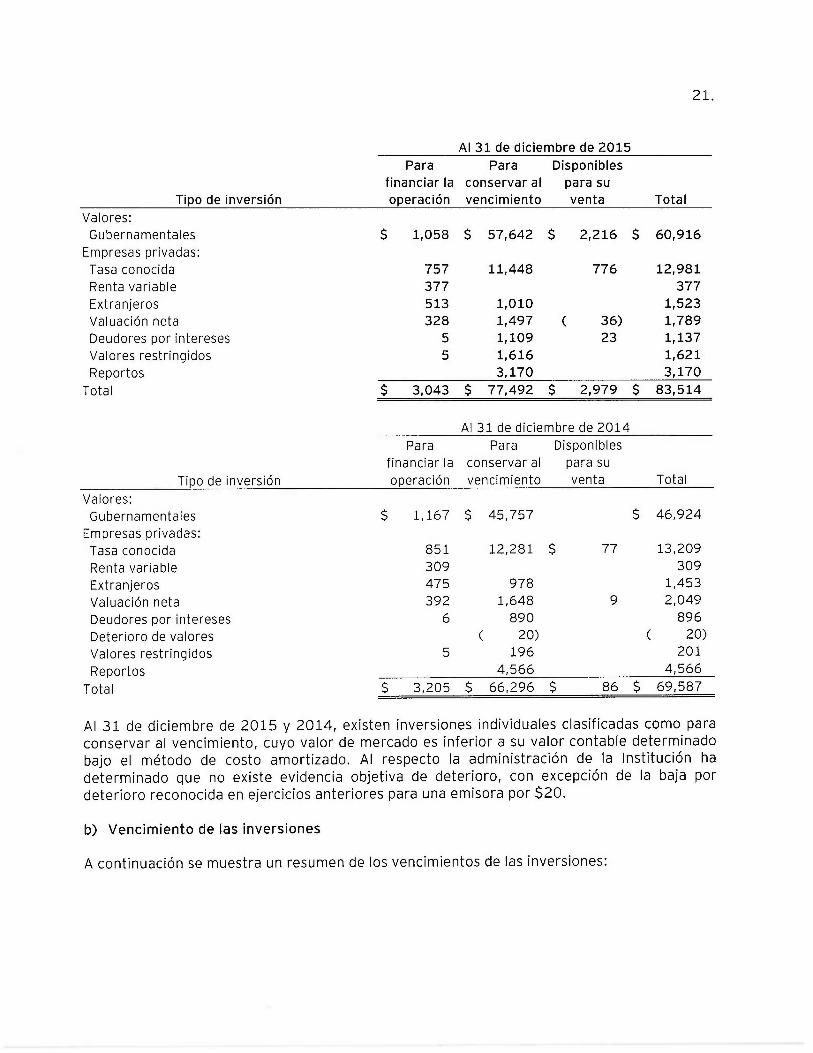

Principales Inversiones

Las políticas y prácticas contables respecto a la valuación de las principales

inversiones de GNP se encuentran detalladas en las notas a los estados

financieros anexos (Nota 4, inciso b).

El rubro de inversiones en GNP representa el 82% de su activo total y están

integradas principalmente por inversiones en títulos de deuda y títulos de capital.

Asimismo, el 18% del activo restante está representado principalmente por primas

por cobrar, cuentas por cobrar a reaseguradores, así como por otros activos.

A continuación se presenta el detalle de las inversiones al cierre de los últimos

tres ejercicios:

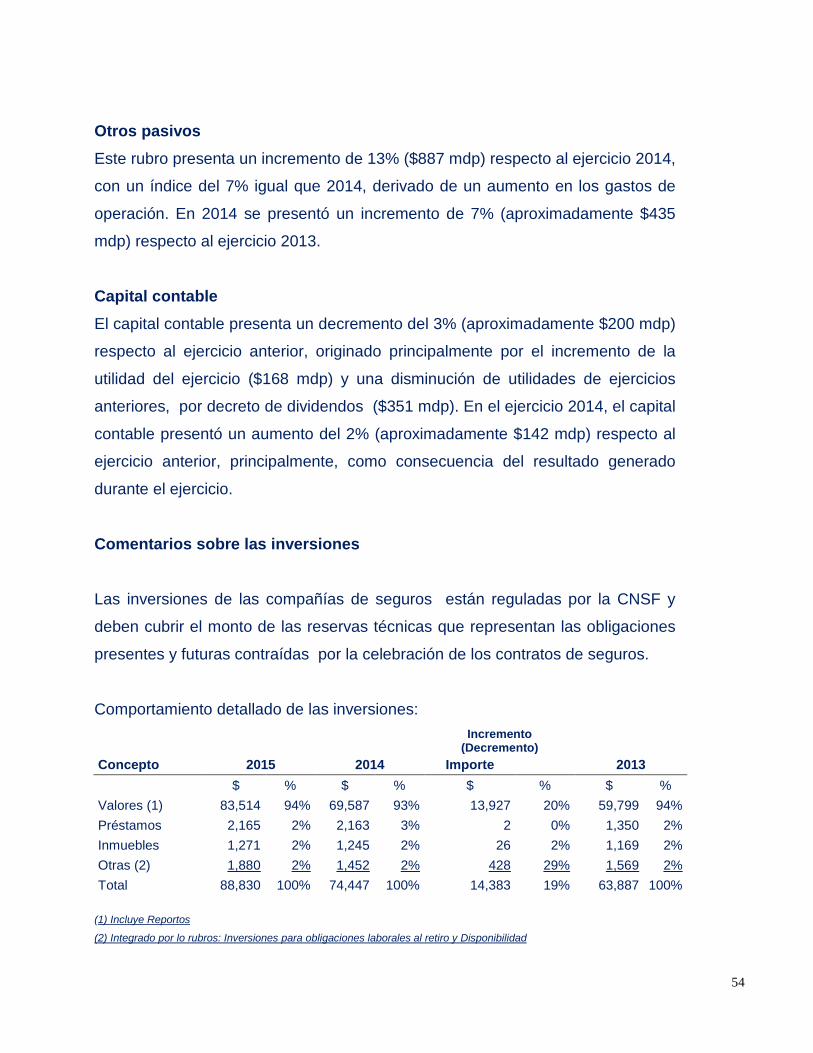

Inversiones en valores

Incremento (Decremento)

Inversión 2015 2014 2013

$ $ $ % $ Valores: Gubernamentales 60,916 46,924 13,992 30 41,164 Empresas privadas: Tasa conocida 12,982 13,209 (227) (2) 11,605 Renta variable 377 309 68 22 269 Extranjeros 1,522 1,453 69 5 1,238 Valuación neta 1,789 2,049 (260) (13) 1,798 Reporto 3,170 4,566 (1,396) (31) 2,732 Deudores por intereses 1,137 896 241 27 754 Deterioro de valores 0 (20) 20 (100) (20) Valores restringidos 1,621 201 1,420 706 259 Totales 83,514 69,587 13,927 20 59,799

Durante el 2015, se mantuvo la certificación ISO 9001:2000 en la versión ISO

9001:2008, que refleja los esfuerzos realizados por GNP para conseguir un

manejo eficiente y transparente de las inversiones.

22

Durante el último ejercicio, no se presentó ninguna oferta pública para tomar el

control de la sociedad, ni la sociedad realizó ofera pública alguna, para tomar

el control de otras compañías.

b) Descripción del negocio

i) Actividad principal

GNP, es una Sociedad Anónima Bursátil organizada conforme a las leyes

mexicanas que tiene por objeto actuar como institución de seguros realizando

las siguientes operaciones para las que está facultada por la autorización

otorgada por el Gobierno Federal, por conducto de la SHCP:

1 Vida

2 Accidentes y Enfermedades, en los ramos siguientes:

a) Accidentes personales

b) Gastos médicos

3 Daños, en los ramos siguientes:

a) Responsabilidad civil y riesgos profesionales

b) Marítimo y transportes

c) Incendio

d) Agrícola y de animales

e) Automóviles

f) Crédito

g) Diversos

h) Riesgos catastróficos.

i) Reafianzamiento

También podrá practicar el reaseguro en las operaciones y ramos autorizados y

actuar como institución fiduciaria en fideicomisos de administración, en los

términos señalados por los artículos 118 fracción XXIII y 140 de la LISF.

23

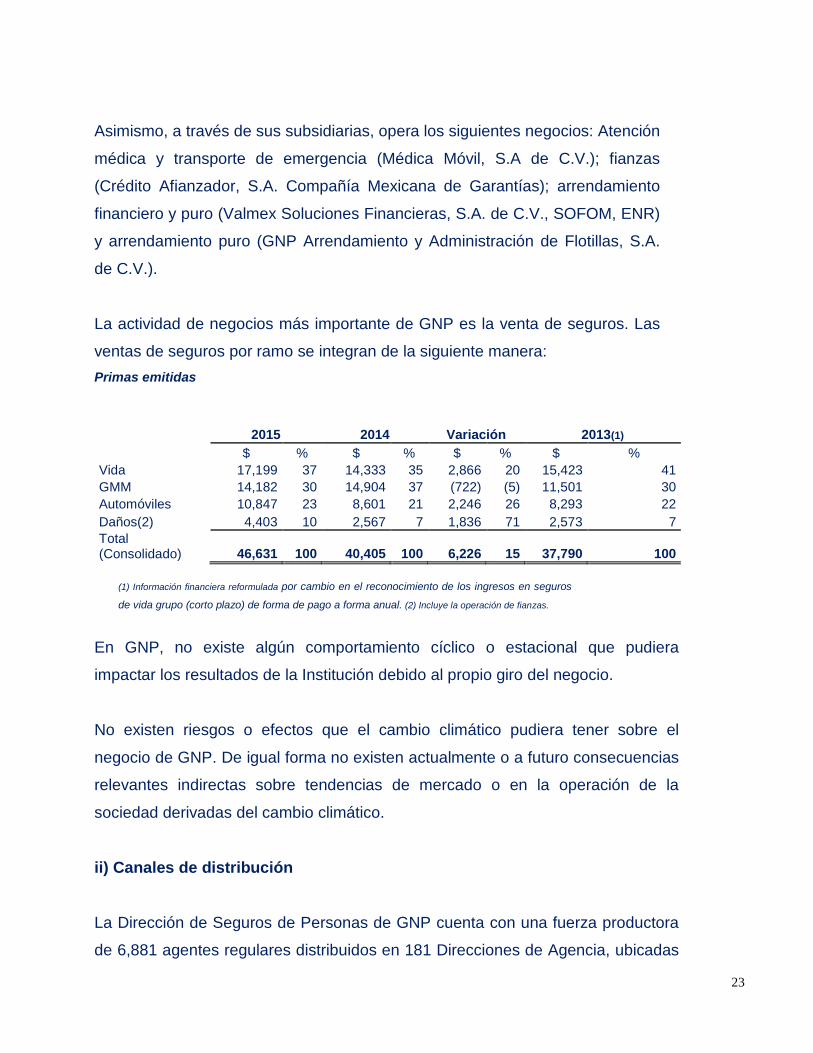

Asimismo, a través de sus subsidiarias, opera los siguientes negocios: Atención

médica y transporte de emergencia (Médica Móvil, S.A de C.V.); fianzas

(Crédito Afianzador, S.A. Compañía Mexicana de Garantías); arrendamiento

financiero y puro (Valmex Soluciones Financieras, S.A. de C.V., SOFOM, ENR)

y arrendamiento puro (GNP Arrendamiento y Administración de Flotillas, S.A.

de C.V.).

La actividad de negocios más importante de GNP es la venta de seguros. Las

ventas de seguros por ramo se integran de la siguiente manera: Primas emitidas

2015 2014 Variación 2013(1) $ % $ % $ % $ %

Vida 17,199 37 14,333 35 2,866 20 15,423 41 GMM 14,182 30 14,904 37 (722) (5) 11,501 30 Automóviles 10,847 23 8,601 21 2,246 26 8,293 22 Daños(2) 4,403 10 2,567 7 1,836 71 2,573 7 Total (Consolidado) 46,631 100 40,405 100 6,226 15 37,790 100

(1) Información financiera reformulada por cambio en el reconocimiento de los ingresos en seguros

de vida grupo (corto plazo) de forma de pago a forma anual. (2) Incluye la operación de fianzas.

En GNP, no existe algún comportamiento cíclico o estacional que pudiera

impactar los resultados de la Institución debido al propio giro del negocio.

No existen riesgos o efectos que el cambio climático pudiera tener sobre el

negocio de GNP. De igual forma no existen actualmente o a futuro consecuencias

relevantes indirectas sobre tendencias de mercado o en la operación de la

sociedad derivadas del cambio climático.

ii) Canales de distribución

La Dirección de Seguros de Personas de GNP cuenta con una fuerza productora

de 6,881 agentes regulares distribuidos en 181 Direcciones de Agencia, ubicadas

24

estratégicamente en todo el territorio nacional para brindar protección y seguridad

a un gran número de familias en todo el país.

La Dirección de Seguros Corporativos de GNP cuenta con una fuerza productora

de 493 agentes empleados, 11 corredores, 349 despachos de agentes, 227

claves directas, 181 directores de agencias y 10 distribuidores fronterizos.

La Dirección de Seguros Masivos de GNP continuó con el desarrollo del canal

incrementando la fuerza productora para la distribución de seguros a personas

físicas. Estos canales se identifican con las tendencias del mercado que buscan

alcanzar nuevos nichos de mercado. También consolidando alianzas con Bancos,

tiendas departamentales y el mercado de Internet.

La estructura organizacional de las áreas de ventas es la siguiente:

Internos: TOTAL Director de ventas corporativo y gobierno 1 Director de ventas corporativo y gobierno 3 Director de ventas de gobierno 1 Directores de PYMES 1 Subdirector de ventas corporativo y gobierno 9 Subdirector de ventas de gobierno 3 Subdirector soporte (relaciones comerciales) 1 Subdirector soporte (licitaciones) 1 Subdirector soporte (ventas) 2 Subdirector desarrollo negocios 1 Subdirector oferta de valor 1 Gerente de Ventas corporativo y gobierno 34 Gerente de Ventas de gobierno 7 Gerente de Ventas 5 Gerente soporte (licitaciones) 3 Gerente soporte de ventas 6 Gerente desarrollos de negocios 2 Gerente oferta valor 3 Externos: Despachos de agentes 349 Claves directas 227 Directores de agencias 181 Distribuidores fronterizos 10 Agentes empleados 493 Corredores 11 Agentes regulares 6881

25

iii) Patentes, licencias, marcas y otros contratos Actualmente, GNP es propietaria de los derechos de uso de 656 nombres de productos, marcas, avisos comerciales y otros intangibles, con una duración de entre diez y veinte años. Mismos que se encuentran inscritos, o que están en proceso de inscripción, en el Instituto Mexicano de la Propiedad Industrial. Existen ocho marcas que están por expirar en el período de julio a diciembre de 2016, de las cuales se está analizando su renovación. No existen políticas referentes a la investigación y desarrollo de productos en los últimos tres ejercicios. Las marcas permiten diferenciar los productos de GNP y protegerlos de la competencia; GNP como dueño de la marca tiene derecho a la distribución y uso exclusivo de la misma, de forma que mientras mayor posicionamiento tenga en el mercado es mayor la cantidad de beneficios económicos que puede obtener ya que pueden ser objeto de concesión, de licencias y proporcionar una fuente directa de ingresos a través de regalías. Adicionalmente, las marcas ayudan a diferenciar los servicios que ofrece GNP de las otras compañías aseguradoras y generan estímulos en el cliente con sus colores e imágenes, que incluso pueden generar la creación de un ambiente, aunado a la experiencia de compra de la misma. Durante el período de los tres años anteriores no existen ni han existido contratos relevantes firmados diferentes a los que tienen que ver con el giro normal del negocio. iv) Principales clientes

GNP cuenta con clientes de gran importancia en México, además de una gran

diversificación de su cartera, uno de los valores más importantes que brindamos a

nuestros clientes es la calidad en nuestro servicio. El alto nivel del servicio marca

26

la diferencia frente a nuestros competidores. La pérdida de uno de nuestros

clientes no afectaría significativamente los resultados de la operación o la

solvencia financiera de GNP.

v) Legislación aplicable y situación tributaria

El marco legal que rige al sector asegurador, así como la supervisión a cargo de

la CNSF se sustenta, entre otras en la LISF, la LCS, el Reglamento de Agentes

de Seguros y Fianzas (RASF), así como por disposiciones administrativas

emitidas por la misma CNSF.

Los agentes y los apoderados que realizan las actividades de intermediación, se

sujetan a la inspección y vigilancia de la CNSF, así como a lo dispuesto por la

LISF y por el RASF.

El 4 de abril de 2013, fue publicada la LISF, la cual entró parcialmente en vigor el

4 de abril de 2015. Después de un proceso de revisión y auscultación por parte de

la CNSF, de la AMIS y de las instituciones de seguros, en el mes de diciembre

2014 se publicó la CUSF en el DOF, y los Anexos correspondientes se dieron a

conocer a las instituciones de seguros y de fianzas, durante el ejercicio 2015.

Los principales cambios que presentan las nuevas disposiciones son:

a) Fortalecimiento en la determinación del Requerimiento de Capital de

Solvencia (RCS) de las instituciones, el cual se basa en un esquema dual

para el cálculo, con base en la fórmula general o en modelos internos que

reconocen la totalidad de los riesgos a los que están expuestas las

instituciones en concordancia con su perfil y nivel de riesgo específico.

b) Se implementa un sistema de gobierno corporativo, que atribuye nuevas

obligaciones a Consejeros, Director General y funcionarios. Los principales

aspectos del sistema de gobierno corporativo son el fortalecimiento en: la

27

administración integral de riesgos, control interno, auditoría interna, función

actuarial y la contratación de servicios con terceros, señalando la

obligación del Consejo de establecer políticas y procedimientos en estas

materias que garanticen mecanismos de control permanente.

c) Se robustece la administración de riesgos, implementando el requerimiento

por riesgo operativo, el cual implica que se conozcan los riesgos inherentes

a la actividad de la Institución, se pueda medir su probabilidad e impacto en

el capital y consecuentemente constituir las provisiones correspondientes.

d) Se implementan reportes y notas de revelación, que le permitirán a la

autoridad una revisión más analítica respecto de la situación financiera y de

control de las instituciones. Se fortalece el marco normativo para la

revelación de información al mercado, estableciendo la obligatoriedad del

reporte de solvencia y condición financiera de las instituciones.

e) Mayor transparencia de la situación financiera de las instituciones, lo cual

será de utilidad al público en general, accionistas y empleados, lo que

permitirá a los asegurados disponer de información estandarizada y

comparable acerca de la solvencia de las compañías aseguradoras, que se

traduce en elementos para elegir la institución para asegurar sus riesgos y

colocar su ahorro.

f) Se amplía el apego a las NIF, así como a NIIF, esto último en virtud de

adoptar la NIF A-8 de Supletoriedad, destacando el registro contable

anualizado de los seguros de vida a corto plazo, asimismo, considerando la

ausencia de normatividad mexicana, en algunos conceptos del seguro, se

permitirá la adopción de normas internacionales.

Adicionalmente, por ser una empresa cuyas acciones se encuentran registradas

en el RNV y que cotiza en la BMV, la Institución está sujeta al cumplimiento de la

LMV, así como a la CUE.

GNP tributa en materia de impuestos federales conforme a lo establecido en el

Código Fiscal de la Federación, la Ley del Impuesto Sobre la Renta, la Ley del

Impuesto al Valor Agregado, así como, por el Código Fiscal del Distrito Federal en

28

lo que respecta a contribuciones locales. Es importante mencionar que GNP no

goza de ninguna exención especial de impuestos ni subsidio alguno, tanto en

materia federal como estatal.

GNP cumple con el pago de impuestos en los estados de Texas y Nuevo México

en los Estados Unidos de América, derivado de la venta de seguros de

automóviles turistas, a través de agentes residentes en esos estados.

En GNP no tiene impacto relevante, actual o potencial, alguna ley o disposición

gubernamental relacionada con el cambio climático.

GNP y sus subsidiarias cumplieron en tiempo y forma con las obligaciones que

señalan la Ley Federal de Protección de Datos Personales en Posesión de

Particulares, así como el Reglamento y sus Lineamientos. Las principales

acciones que se realizaron durante el 2015 respecto a estos temas, fueron: a)

revisiones en los diferentes procesos a fin de asegurar la mejora continua para el

tratamiento de los datos personales y b) revisiones de las medidas de seguridad

sugeridas por la autoridad.

Por otro lado, se han venido cumpliendo las disposiciones en materia de

prevención de lavado de dinero y financiamiento al terrorismo y las sugerencias

hechas por la autoridad están siendo atendidas.

Durante el 2015 GNP atendió los requerimientos establecidos por la Ley de

Cumplimiento Fiscal de Cuentas en el Extranjero (FATCA, por sus siglas en

inglés). Con ello, coadyuva en la atención del acuerdo bilateral que firmó el

gobierno de México con el de los Estados Unidos de América.

29

vi) Recursos Humanos Al mes de diciembre de 2015, GNP y sus empresas subsidiarias contaban con

6,957 empleados, los cuales el 35% son empleados de confianza y el 65%

sindicalizados. En este sentido, GNP mantiene una relación sólida y estrecha con

los sindicatos, lo cual le ha permitido implementar una atmósfera de colaboración.

El incremento del número de empleados con respecto al año anterior fue

necesario para hacer frente a los requerimientos de operación y servicio al cliente

que se generan en las compañías.

Personal 2015 2014 Variación 2015-2014 2013

GNP: Empleados 3,456 3,504 (48) 3,443 Funcionarios 221 223 (2) 224 Subtotal 3,677 3,727 (-50) 3,667

Otras empresas: Médica Móvil, S.A. de C.V. 168 162 6 155 GNP Administración de Venta Masiva, S.A. de C.V. 793 651 142 558

Valmex Servicios Administrativos, S.A. de C.V. 37 33 4 37

Valmex Soluciones Financieras, S.A. de C.V.,SOFOM, E.N.R 1 1 0 1

Servicios Especializados en Venta de Seguros, S.A. de C.V. 513 748 (235) 696

Servicios Administrativos en Reclamaciones, S.A. de C.V. 1,768 1,576 192 1,368

Subtotal 3,280 3,171 109 2,815 Total 6,957 6,898 59 6,482

vii) Desempeño ambiental

En GNP se promueve el uso eficiente y responsable de todos los recursos. Forma

parte de nuestras responsabilidades voluntarias superar la normatividad legal en

materia ambiental en lo que respecta al filtrado y post-tratado de agua

suministrada por la Comisión Nacional del Agua, emisiones a la atmósfera, uso

30

eficiente de la energía eléctrica y el uso de tecnología y construcciones capaces

de coexistir en armonía con el medio ambiente, entre otros.

• En nuestras instalaciones de Plaza GNP contamos con un tanque de

tormentas para el almacenamiento del agua pluvial, en el que

recolectamos hasta 3,000 m3 en cada evento de lluvia para evitar la

saturación de la red del drenaje exterior, y con lo que se impide la

inundación de las áreas aledañas a nuestras instalaciones.

• Continuamos con la utilización de agua tratada para el riego de áreas

verdes, así como para los W.C. y mingitorios. Ésta, antes de ser utilizada,

pasa por un sistema de filtrado que nos ayuda a reducir el color, olor y las

bacterias. Con esta acción hemos reducido considerablemente nuestro

consumo de agua potable.

• En 2015 el consumo de agua tratada en Plaza GNP fue de 31,225 m3 y de

34 m3 en el inmueble de GNP Amores.

• En Plaza GNP, se tiene instalado un contenedor de desechos con

capacidad de 30 m3. Dentro de las responsabilidades del proveedor

recolector de basura, está la de separar y reciclar los desechos generados,

cumpliendo con los lineamientos ambientales regulatorios.

• De la basura generada anualmente, el 85% es basura inorgánica (papel,

cartón, PET, aluminio, etc.) y el 15% es basura orgánica (residuos de

alimentos, hojas de los árboles y pasto).

• Actualmente de toda la basura inorgánica que se genera, el papel y el PET

se recolecta para ser reciclado. En el 2015, se recolectaron 1,711

kilogramos de PET en 10 de nuestras oficinas a nivel nacional.

31

• Actualmente seguimos incrementando el uso de refrigerante ecológico (R

410), en más equipos de aire acondicionado.

• A pesar de ser una empresa de servicios, GNP está consciente de la

importancia de dejar una marca en la parte ambiental, por pequeña que

esta sea comparativamente con otros sectores económicos, por ello,

continuamos con el mantenimiento y conservación de 28,813.60 m2 de

áreas verdes públicas perimetrales, así como 29,813.66 m2 dentro de

nuestra oficina matriz, sumando un total de 58,627.26 m2.

• En 2015, el monto de inversión para proyectos ambientales fue de $97

mdp.

• Adicionalmente hemos implementado estrategias de mejora continua,

renovación tecnológica, mantenimiento correctivo y atención de

emergencia; encaminadas a preparar, validar y estar en cumplimiento del

estado físico y operacional de la infraestructura de Plaza e inmuebles GNP

acorde a lo indicado en la ISO-50001.

• En su 6º Informe de Responsabilidad Social Empresarial, GNP obtuvo en

2015 el nivel A+ GRI Checked que representa el máximo nivel de

aplicación de la Guía del Global Reporting Initiative (GRI).

En GNP durante 2015 realizamos la renovación, reubicación y estandarización

de nuestras oficinas de colaboradores y canales de venta en tres de nuestras

oficinas: Puebla, León y Monterrey.

Los principales objetivos de lo anterior son:

• Generar espacios que promuevan la eficiencia y la productividad.

• Contar con servicios integrales para nuestros diferentes usuarios (clientes,

agentes y colaboradores).

32

• Tener espacios con diseño innovador y con una imagen vanguardista que

promueva la marca y refuerce la posición de liderazgo de GNP.

A partir de ahora en dichas ciudades contamos con instalaciones de clase

mundial ubicadas en edificios inteligentes cuya infraestructura compite con la de

cualquier otro corporativo a nivel global, pues fueron diseñadas tomando en

cuenta los más altos estándares de calidad y tecnología, así como las últimas

tendencias en diseño exterior e interior.

Se eligieron los Corporativos Angelópolis, Puerta Bajío y Santa Engracia como

sedes para las oficinas de Puebla, León y Monterrey, respectivamente, que

incluso son inmuebles considerados socialmente responsables, ya que en ellos se

aprovechan mejor los recursos como el aire acondicionado y de esta forma se

ahorra energía.

GNP se encuentra adherida al Pacto Mundial de las Naciones Unidas y ha sido

reconocida por doceavo año consecutivo como Empresa Socialmente

Responsable, lo que la ubica como una empresa con prácticas de responsabilidad

social de clase mundial. Por otra parte, “Gol por México Verde” forma parte del programa social de GNP “Gol por México” desde 2008, fue creado con el objetivo de contribuir con el medio ambiente y crear conciencia de la importancia de preservar los ecosistemas y recursos naturales de nuestro país.

“Gol por México Verde” contribuye a tener un aire más puro y limpio; también permite captar y conservar mejor el recurso natural más importante: el agua. El programa nos ha permitido reforestar diversos puntos del país.

Cada gol anotado por la Selección Mexicana de Fútbol, significa la reforestación

de 1,000 árboles en bosques, selvas o humedales. El programa “Gol por México

Verde” consciente del impacto que tienen las acciones de responsabilidad social y

como parte de su compromiso con el desarrollo sustentable, continúa fomentando

acciones en favor del medio ambiente.

33

En 2015 en alianza con Pronatura y Fundación Televisa logramos sembrar 17,000

árboles para diferentes zonas protegidas de nuestro país que a lo largo de tres

años se vigilarán y cuidarán para garantizar que se mantengan en condiciones

favorables. Con esto ya suman 326,000 árboles, como resultados acumulados

que ha logrado este programa.

Cabe aclarar que las actividades propias de la Institución, no representan un

riesgo ambiental considerable.

GNP no tiene impacto relevante, actual o potencial, derivado del cambio climático

en su negocio.

En GNP, no existe algún comportamiento cíclico o estacional que pudiera

impactar los resultados de la Institución debido al propio giro del negocio.

No existen riesgos o efectos que el cambio climático pudiera tener sobre el

negocio de GNP. De igual forma no existen actualmente o a futuro consecuencias

relevantes indirectas sobre tendencias de mercado o en la operación de la

sociedad derivadas del cambio climático.

viii) Información de mercado. Sector Asegurador (Fuente CNSF y AMIS) Al cuarto trimestre de 2015, el sector asegurador estaba conformado por 102

compañías, de las cuales 53 son instituciones con capital mayoritariamente

extranjero y 49 con capital mayoritariamente nacional. De esas instituciones

aseguradoras, 8 compañías presentaban capital mayoritariamente extranjero, al

mismo tiempo que pertenecían a algún grupo financiero.

Durante el ejercicio de 2015, la emisión de primas del sector asegurador alcanzó

un monto de $382,611 (con pensiones), con la siguiente composición:

34

Ramo Importe % Pensiones 19,719 5.2 Vida 159,199 41.5 Accidentes y Enfermedades 59,138 15.5 Automóviles 75,641 19.8 Daños 68,914 18.0 Total de Mercado 382,611 100.0

Fuente: AMIS: Estadísticas AMIS 4° trimestre 2015

GNP compara favorablemente contra sus competidores, con una participación de

mercado (sin pensiones) del 12.8 % en seguros tradicionales:

Compañía % MetLife México 14.7 GNP 12.8 Axa Seguros 8.6 Banamex 6.2 Mapfre México 5.9 Otros 51.8 Total 100.0

Fuente: AMIS: Estadísticas AMIS 4° trimestre 2015

Asimismo, la composición de la cartera de GNP y de la participación de mercado

a esa misma fecha es la siguiente:

Mercado % Composición de la cartera

% Participación en el mercado

Accidentes y Enfermedades 30.4 24.0 Resp. civil y riesgos prof. 1.3 6.5 Automóviles 23.2 14.3 Vida 36.9 10.8 Marítimo y transportes 1.6 7.0 Diversos 2.0 4.9 Incendio 1.5 5.6 Terremoto y otros riesgos catastróficos 3.1 9.6 Agrícola 0.0 0.1 Total 100.0 12.8

Fuente: AMIS: Estadísticas AMIS 4° trimestre 2015

Al 31 de diciembre de 2015, GNP registró en el ramo de Vida, un 10.8% de

participación de mercado, según se muestra a continuación:

35

Compañía % MetLife México 29.0 Banamex 12.9 GNP 10.8 Monterrey New York Life 9.4 BBVA Bancomer 9.1 Otros 28.8 Total 100.0

Fuente: AMIS: Estadísticas AMIS 4° trimestre 2015

A esa misma fecha GNP en el ramo de Accidentes y Enfermedades logró una

participación del 24%, como se muestra a continuación: Compañía % GNP 24.0 Axa Seguros 17.0 Metlife México 12.3 Monterrey New York Life 10.1 Inbursa 4.9 Otros 31.7 Total 100.0

Fuente: AMIS: Estadísticas AMIS 4° trimestre 2015

En lo que se refiere al ramo de Automóviles, GNP tuvo un 14.3% de participación

en el mercado asegurador a diciembre de 2015:

Compañía % Quálitas 25.3 GNP 14.3 Axa Seguros 12.1 Aba Seguros 7.0 Mapfre 6.3 Otros 35.0 Total 100.0

Fuente: AMIS: Estadísticas AMIS 4° trimestre 2015.

En lo que respecta al ramo de Daños, sin incluir Automóviles, GNP tuvo un 6.4%

de participación en el mercado asegurador.

36

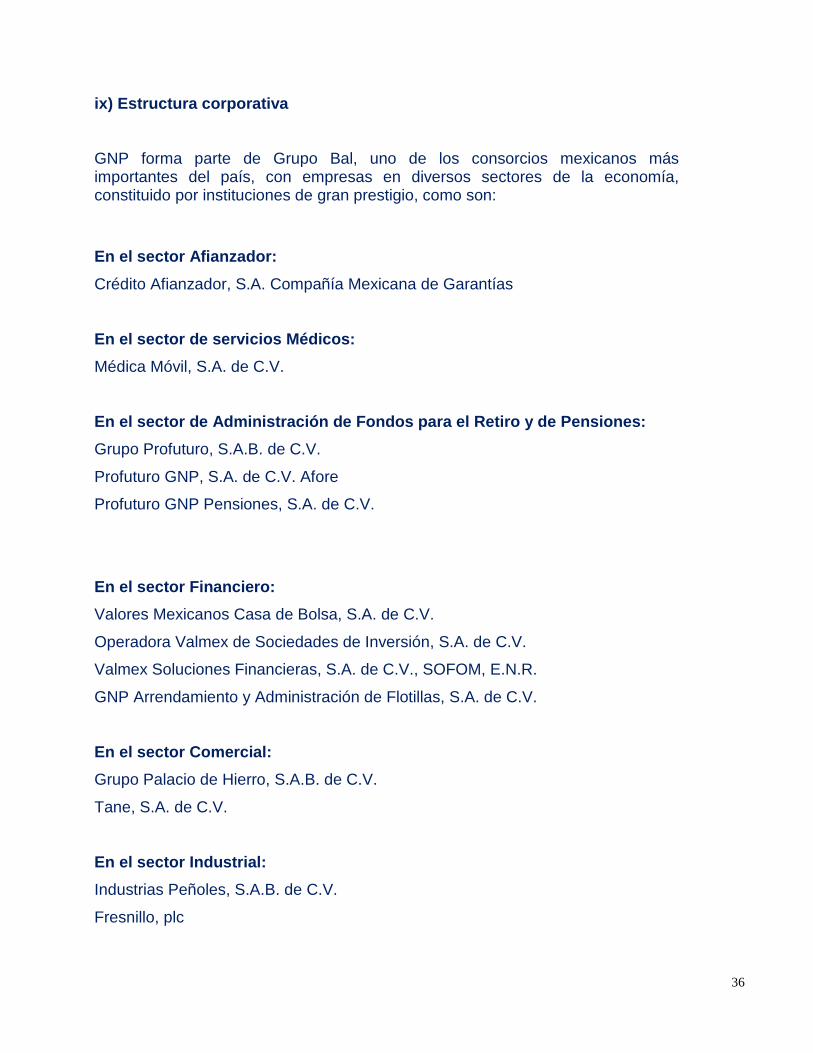

ix) Estructura corporativa GNP forma parte de Grupo Bal, uno de los consorcios mexicanos más importantes del país, con empresas en diversos sectores de la economía, constituido por instituciones de gran prestigio, como son:

En el sector Afianzador: Crédito Afianzador, S.A. Compañía Mexicana de Garantías

En el sector de servicios Médicos: Médica Móvil, S.A. de C.V.

En el sector de Administración de Fondos para el Retiro y de Pensiones: Grupo Profuturo, S.A.B. de C.V.

Profuturo GNP, S.A. de C.V. Afore

Profuturo GNP Pensiones, S.A. de C.V.

En el sector Financiero: Valores Mexicanos Casa de Bolsa, S.A. de C.V.

Operadora Valmex de Sociedades de Inversión, S.A. de C.V.

Valmex Soluciones Financieras, S.A. de C.V., SOFOM, E.N.R.

GNP Arrendamiento y Administración de Flotillas, S.A. de C.V.

En el sector Comercial: Grupo Palacio de Hierro, S.A.B. de C.V.

Tane, S.A. de C.V.

En el sector Industrial: Industrias Peñoles, S.A.B. de C.V.

Fresnillo, plc

37

En el sector Educativo: Grupo Bal realiza una importante contribución a la educación, a través de su

labor filantrópica apoyando al Instituto Tecnológico Autónomo de México (ITAM).

En el sector Agropecuario:

En años recientes, Grupo Bal se ha diversificado hacia el sector agroindustria

con diversos proyectos. Sus actividades principales incluyen la producción

lechera, la cría de ganado de engorda, equino y de lidia, así como la producción

y comercialización de productos forrajeros y hortalizas.

En el sector Energético: Grupo BAL, recientemente ingresó en nuevos sectores como la exploración y

explotación de hidrocarburos a través de PetroBal,S.A.P.I. de C.V., así como

proyectos generadores de energía eléctrica en México a través de Energía

Eléctrica BAL y, en específico, generación de energía eólica con Energía BAL.

Grupo Nacional Provincial, S.A.B. y sus subsidiarias

GNP está conformado por Grupo Nacional Provincial, S.A.B. y es tenedora de las

siguientes compañías subsidiarias:

Denominación

Tenencia accionaria

Actividad

Médica Móvil. S.A. de C.V. 99.9% Servicios médicos, de emergencia

y traslado de pacientes

- Servicios Administrativos en

Reclamaciones, S.A. de C.V.

43.1% Servicios profesionales, asesoría

financiera, administrativa,

contable y de planeación de

inversiones

- Aerovics, S.A. de C.V. 18.6% Servicio de taxis aéreos

38

x) Descripción de principales activos

Inmuebles Con el fin de hacer frente a sus necesidades, en 1987 GNP adquirió un predio

de 105 mil metros cuadrados, ubicado en Av. Cerro de las Torres No. 395, Col.

Campestre Churubusco, C. P. 04200, México, D. F., para edificar en él sus

instalaciones. Éstas son conocidas, bajo el nombre de “Plaza GNP”, calificada

como una de las instalaciones más modernas y funcionales, encontrándose en

perfecto estado de mantenimiento, con una capacidad instalada de 49 mil

metros cuadrados de oficinas, utilizadas en su totalidad. Este inmueble cuenta

con un seguro llamado "Seguro Multimodal Empresarial, Todo Riesgo”. El

porcentaje que representa el rubro de inmuebles del total del activo es 1.17%.

Tecnologías de información

En 2015, GNP continuó realizando importantes inversiones en proyectos para

seguir renovando y robusteciendo la infraestructura tecnológica y la gama de

servicios informáticos que ofrece a sus clientes e intermediarios.

GNP Administración de Venta Masiva, S.A.

de C.V.

99.9% Promoción y Administración de

mercado masivo

Crédito Afianzador S.A. Compañía

Mexicana de Garantías

99.6% Venta de Fianzas

Valmex Soluciones Financieras, S.A. de

C.V., SOFOM, E.N.R.

99.99% Arrendamiento financiero y puro

de bienes

Administración de Riesgos Bal, S.A. de

C.V.

35.0% Asesoría en administración de

riesgos.

Servicios Especializados en Venta de

Seguros, S.A. de C.V.

99.0% Servicios administrativos

relacionados con agentes de

seguros.

39

Inversiones en Infraestructura Tecnológica En 2015 se realizaron principalmente las siguientes inversiones en esta

materia:

1. Inversión en equipos de almacenamiento de estado sólido para obtener

un mejor desempeño en las aplicaciones de servicios para los clientes.

2. Adquisición de infraestructura de comunicaciones de redes locales para

robustecer las oficinas principales.

3. Inversión en herramientas de monitoreo para garantizar y mejorar los

niveles de servicio de los aplicativos críticos del negocio.

4. Robustecimiento y renovación de los equipos de comunicaciones que

permiten la conectividad de los usuarios de las oficinas regionales y

Plaza GNP hacia los sistemas centrales ubicados en el centro de datos

de Plaza GNP.

5. Cambios de PC’s y Laptop por equipos de cliente ligero, con los cuales

se obtendrán muchas ventajas de seguridad de la información.

6. Migración de escritorios a escritorio virtualizado (VDI) en el área de Call

Center.

7. Renovación del equipo de impresión personal y de alto volumen.

8. Renovación del 30% de los equipos de escritorio.

xi) Procesos judiciales, administrativos o arbitrales

A la fecha de este reporte, no existe proceso judicial, administrativo o arbitral

relevante, distinto de aquellos que forman parte del curso normal del negocio, en

el que GNP fuera parte demandada o que pudiera afectar de manera significativa

los resultados de la Institución. Asimismo, hasta donde es del conocimiento de la

sociedad, ningún accionista, Consejero o funcionario de GNP se encuentra

involucrado en un juicio de esta índole.

40

De igual forma, la Institución no se encuentra en alguno de los supuestos de

concurso mercantil, ni existe la posibilidad de que pudiera ser declarada en

concurso mercantil.

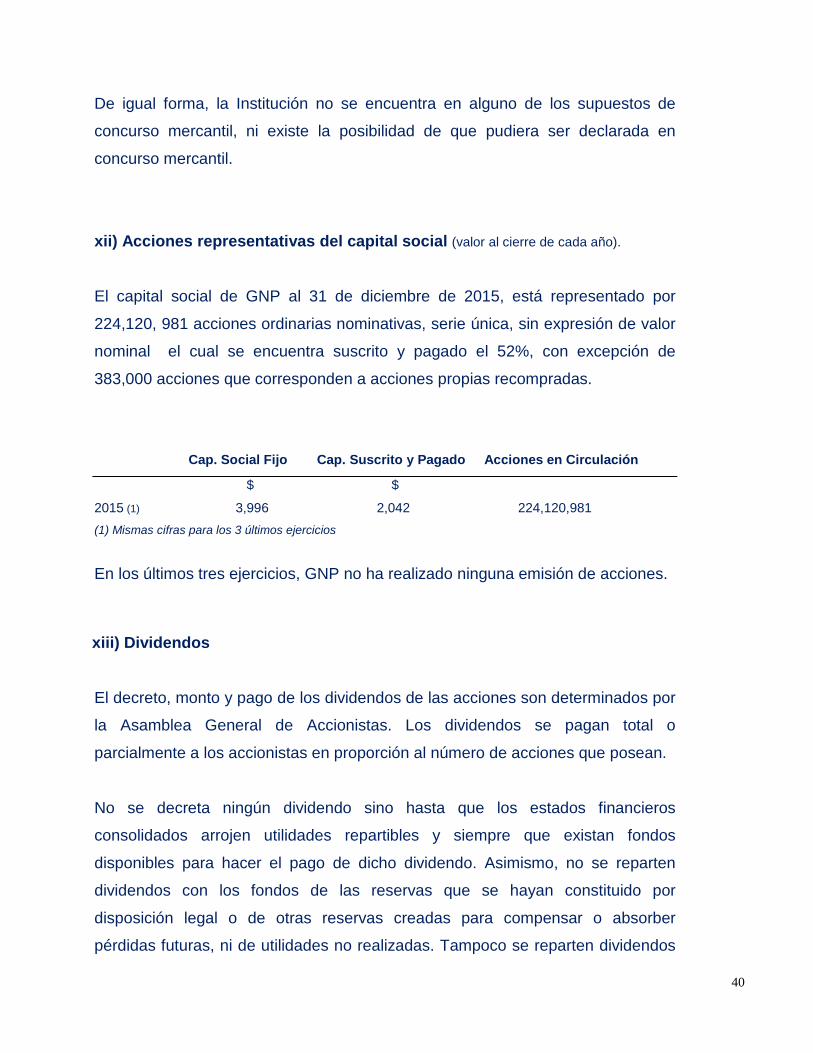

xii) Acciones representativas del capital social (valor al cierre de cada año).

El capital social de GNP al 31 de diciembre de 2015, está representado por

224,120, 981 acciones ordinarias nominativas, serie única, sin expresión de valor

nominal el cual se encuentra suscrito y pagado el 52%, con excepción de

383,000 acciones que corresponden a acciones propias recompradas.

Cap. Social Fijo Cap. Suscrito y Pagado Acciones en Circulación

$ $

2015 (1) 3,996 2,042 224,120,981 (1) Mismas cifras para los 3 últimos ejercicios

En los últimos tres ejercicios, GNP no ha realizado ninguna emisión de acciones. xiii) Dividendos

El decreto, monto y pago de los dividendos de las acciones son determinados por

la Asamblea General de Accionistas. Los dividendos se pagan total o

parcialmente a los accionistas en proporción al número de acciones que posean.

No se decreta ningún dividendo sino hasta que los estados financieros

consolidados arrojen utilidades repartibles y siempre que existan fondos

disponibles para hacer el pago de dicho dividendo. Asimismo, no se reparten

dividendos con los fondos de las reservas que se hayan constituido por

disposición legal o de otras reservas creadas para compensar o absorber

pérdidas futuras, ni de utilidades no realizadas. Tampoco se reparten dividendos

41

sin haber constituido debidamente tales reservas, mientras haya déficit en las

mismas, o la emisora tenga faltantes de capital mínimo, del capital neto o del

capital mínimo de garantía que exige la LISF.

Los dividendos no cobrados en los cinco años siguientes, contados a partir de la

fecha en que fueren exigibles, de acuerdo con el aviso de pago publicado,

prescribirán a favor de la emisora y se acreditarán a utilidades acumuladas de

ejercicios anteriores.

GNP en los últimos tres ejercicios ha decretado dividendos como se observa a

continuación:

Año Antes de impuestos Después de impuestos 2013 1,429.00 1,004.00 2014 0.00 0.00 2015 502.70 351.90

1,931.70 1,355.90

Derivado de la nueva ley de ISR a partir de 2014 se adiciona un 10% de

retención de impuestos (ISR) aplicable a Personas Físicas y Extranjeras.

Las utilidades que se distribuyan en exceso al saldo de la Cuenta de Utilidad

Fiscal Neta (CUFIN), estarán sujetas al pago del Impuesto Sobre la Renta (ISR)

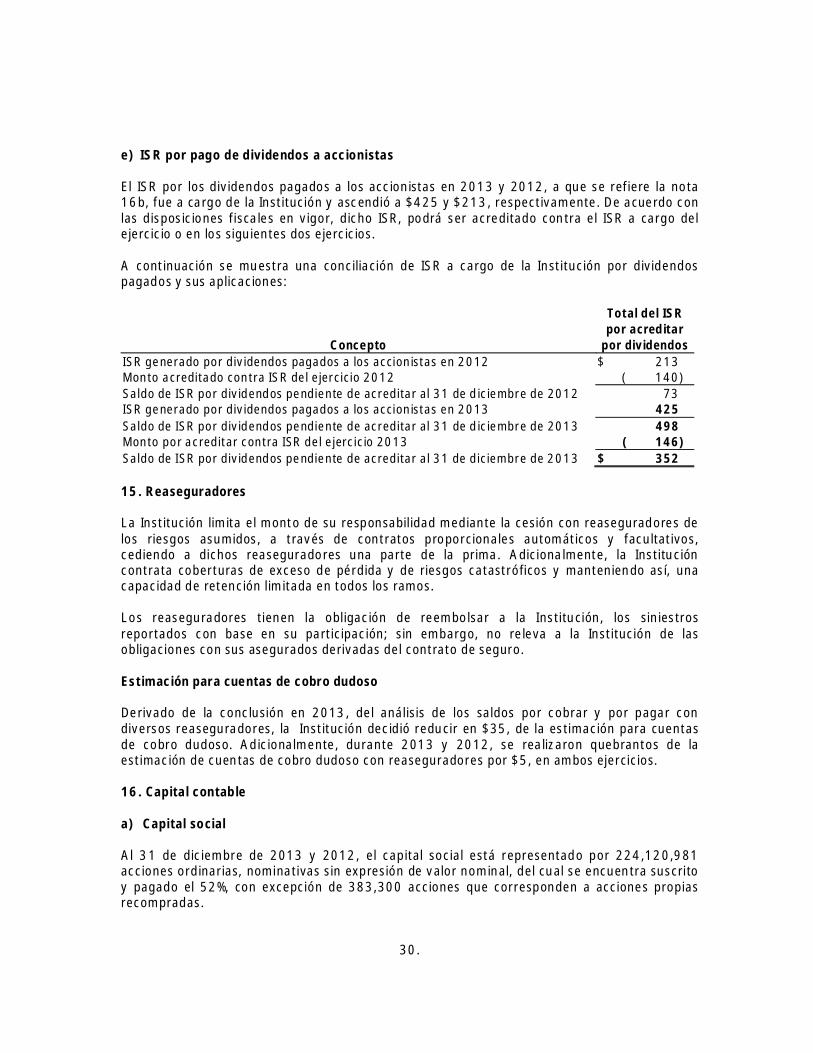

corporativo a la tasa vigente. La Institución cuenta con un saldo en la CUFIN a

Diciembre 2015 que asciende a $ 5 mdp; el ISR por los dividendos pagados en

los últimos ejercicios ha sido causado a las tasas vigentes.

La LISF establece que los pagos de dividendos decretados por la Asamblea

General de Accionistas se realizarán una vez que la CNSF ha concluido la

revisión de los estados financieros consolidados.

42

3) INFORMACIÓN FINANCIERA

a) Información financiera seleccionada

A partir de 2010, conforme a disposiciones de la CNSF, se emiten estados

financieros consolidados, los cuales incluyen los estados financieros de GNP y los

de las compañías sobre las que GNP ejerce control.

Los estados financieros consolidados de GNP han sido preparados de

conformidad con el marco normativo contable aplicable a las instituciones de

seguros establecido por la CNSF; véase inciso c) “Factores de Riesgos”-”Marco

normativo contable”, del capítulo 1) “Información General”, del presente reporte.

Los estados financieros por el ejercicio terminado el 31 de diciembre de 2015 de

GNP y las notas a los mismos, son aprobados por el Comité de Auditoría y

Prácticas Societarias, el Consejo de Administración y por la Asamblea de

Accionistas, órganos que tienen la facultad de ordenar su modificación. La CNSF,

al llevar a cabo la revisión de los estados financieros anuales, también podrá

ordenar las modificaciones o correcciones que a su juicio considere necesarias.

43

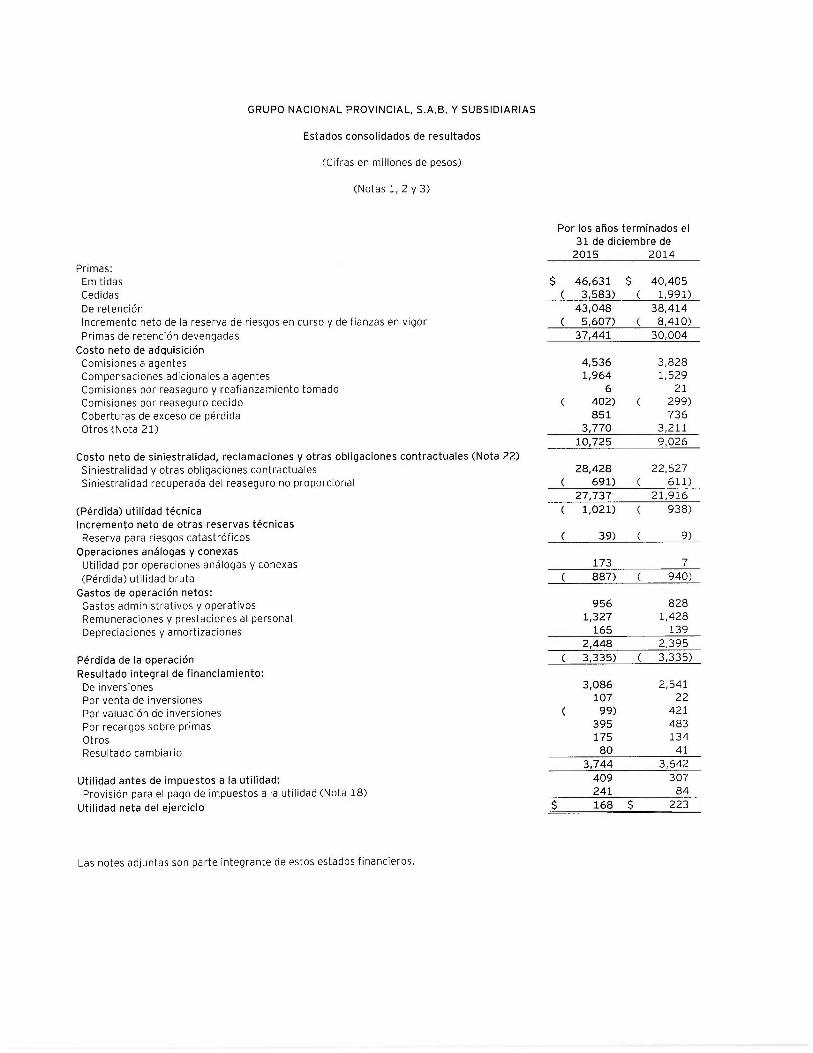

Estados de Resultados consolidados Ejercicios terminados al 31 de diciembre de:

Incremento (Decremento)

Concepto 2015 % 2014 % Importe % 2013(1) % $ $ $ $

Primas emitidas 46,631 100 40,405 100 6,226 15 37,790 100 Primas cedidas (3,583) (8) (1,991) (5) (1,592) 80 (3,798) (10) Primas de retención 43,048 92 38,414 95 4,634 12 33,992 90

Incremento neto de la reserva de riesgos en curso y de fianzas en vigor

(5,607) (13) (8,410) (22) 2,803 (33) (6,213) (18) Primas de retención devengadas 37,441 100 30,004 100 7,437 25 27,779 100 Costo neto de adquisición 10,725 29 9,026 30 1,699 19 7,894 28 Costo neto de siniestralidad, reclamaciones y otras obligaciones contractuales 27,737 74 21,916 73 5,821 27 19,671 71 (Pérdida) utilidad técnica (1,021) (3) (938) (3) (83) 9 214 1 Incremento neto de otras reservas técnicas (39) 0 (9) 0 (30) 333 (31) 0

Resultado de operaciones análogas y conexas 173 0 7 0 166 2371 8 0 (Pérdida) utilidad bruta (887) (2) (940) (3) 53 (6) 191 1 Gastos de operación netos 2,448 7 2,395 8 53 2 2,614 9 Pérdida de la operación (3,335) (9) (3,335) (11) 0 0 (2,423) (9) Resultado integral de financiamiento 3,744 10 3,642 12 102 3 3,463 12

Provisión para el pago de impuestos a la utilidad 241 1 84 0 157 187 253 1 Utilidad neta del ejercicio 168 0 223 1 (55) (25) 787 3

(1) Información financiera reformulada por cambio en el reconocimiento de los ingresos en

seguros de vida grupo (corto plazo) de forma de pago a forma anual.

La base utilizada para determinar los porcentajes del estado de resultados fueron las

primas de retención devengadas, excepto en el caso de las primas cedidas y retenidas

en las cuales los porcentajes se determinaron con base en la primas emitidas y para el

caso del incremento de la reserva de riesgos en curso, se efectuó con base en las

primas retenidas. La columna de incremento (decremento), representa la variación de

cifras de 2015 con respecto a 2014.

44

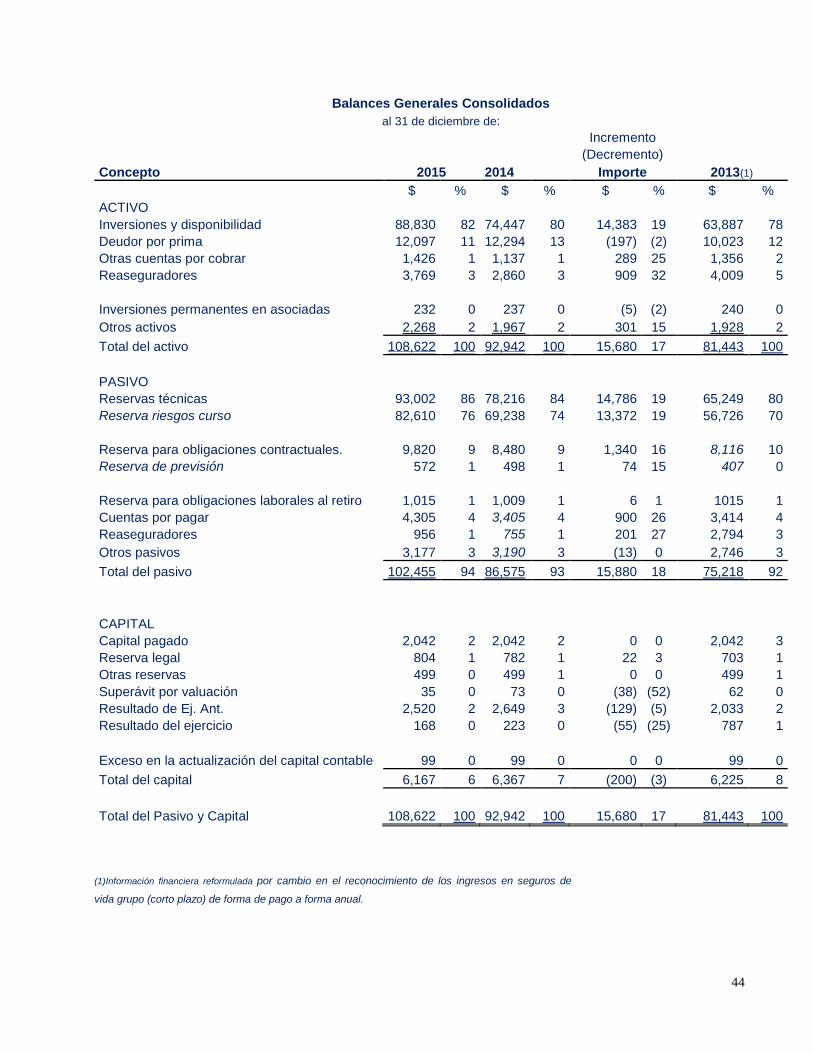

Balances Generales Consolidados al 31 de diciembre de:

Incremento (Decremento) Concepto 2015 2014 Importe 2013(1) $ % $ % $ % $ % ACTIVO Inversiones y disponibilidad 88,830 82 74,447 80 14,383 19 63,887 78 Deudor por prima 12,097 11 12,294 13 (197) (2) 10,023 12 Otras cuentas por cobrar 1,426 1 1,137 1 289 25 1,356 2 Reaseguradores 3,769 3 2,860 3 909 32 4,009 5

Inversiones permanentes en asociadas 232 0 237 0 (5) (2) 240 0 Otros activos 2,268 2 1,967 2 301 15 1,928 2 Total del activo 108,622 100 92,942 100 15,680 17 81,443 100 PASIVO Reservas técnicas 93,002 86 78,216 84 14,786 19 65,249 80 Reserva riesgos curso 82,610 76 69,238 74 13,372 19 56,726 70

Reserva para obligaciones contractuales. 9,820 9 8,480 9 1,340 16 8,116 10 Reserva de previsión 572 1 498 1 74 15 407 0

Reserva para obligaciones laborales al retiro 1,015 1 1,009 1 6 1 1015 1 Cuentas por pagar 4,305 4 3,405 4 900 26 3,414 4 Reaseguradores 956 1 755 1 201 27 2,794 3 Otros pasivos 3,177 3 3,190 3 (13) 0 2,746 3 Total del pasivo 102,455 94 86,575 93 15,880 18 75,218 92

CAPITAL Capital pagado 2,042 2 2,042 2 0 0 2,042 3 Reserva legal 804 1 782 1 22 3 703 1 Otras reservas 499 0 499 1 0 0 499 1 Superávit por valuación 35 0 73 0 (38) (52) 62 0 Resultado de Ej. Ant. 2,520 2 2,649 3 (129) (5) 2,033 2 Resultado del ejercicio 168 0 223 0 (55) (25) 787 1

Exceso en la actualización del capital contable 99 0 99 0 0 0 99 0 Total del capital 6,167 6 6,367 7 (200) (3) 6,225 8 Total del Pasivo y Capital 108,622 100 92,942 100 15,680 17 81,443 100

(1)Información financiera reformulada por cambio en el reconocimiento de los ingresos en seguros de

vida grupo (corto plazo) de forma de pago a forma anual.

45

b) Información financiera por línea de negocio, zona geográfica y ventas de exportación Los principales segmentos operativos son los correspondientes a las operaciones

de Vida, Accidentes y Enfermedades, Daños y el ramo de Automóviles. A

continuación se muestra la información que es analizada por la administración por

operación y/o ramo:

La información analítica por segmentos se presenta considerando las diferentes operaciones que maneja la Institución y se presenta de acuerdo a la información que se utiliza para la toma de decisiones de la administración. A continuación se muestran los resultados de operación por segmentos en la manera que la administración de la Institución analiza y dirige el negocio:

Concepto 2015 Indicador

2014 Indicador

2013(3) % % Vida $ $ Ref. $

Primas de retención 16,989

144 13,828

168 (1) 13,055

Incremento neto de la reserva de riesgos en curso (5,193)

(44) (5,579)

(68) (2) (4,802)

Prima de retención devengadas 11,796 100 8,249 100 (2) 8,253

Costo neto de adquisición 4,288

36 3,606

44 (2) 3,125

Costo neto de siniestralidad 9,295

79 6,700

81 (2) 6,392 Gastos de operación netos e incrementos de otras reservas 1,070

9 933

11 (2) 1060

Resultado de operación (2,857)

(24) (2,990)

(36) (2) (2,324)

Resultado integral de financiamiento 3,119

26 2,872

35 (2) 2,542 Resultado antes de impuesto a la utilidad 262

2 (118)

(1) (2) 218

Accidentes y Enfermedades $ $ Ref. $

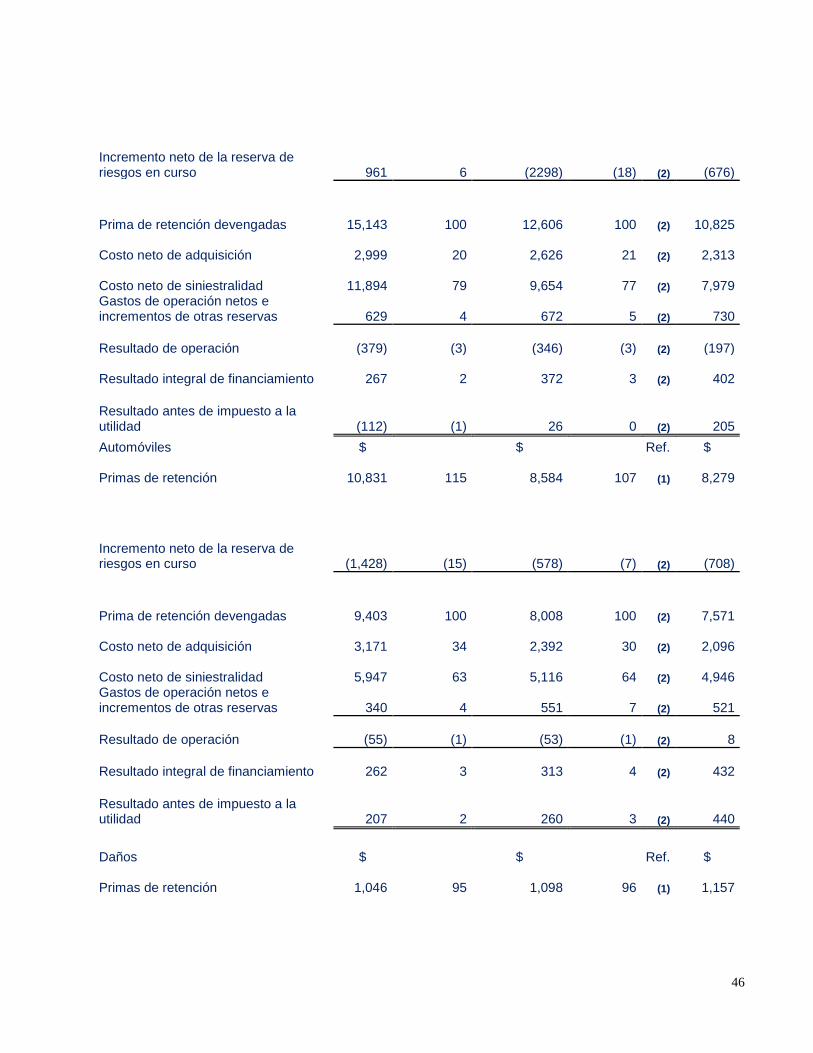

Primas de retención 14,182

94 14,904

118 (1) 11,501

46

Incremento neto de la reserva de riesgos en curso 961

6 (2298)

(18) (2) (676)

Prima de retención devengadas 15,143 100 12,606 100 (2) 10,825

Costo neto de adquisición 2,999

20 2,626

21 (2) 2,313

Costo neto de siniestralidad 11,894

79 9,654

77 (2) 7,979 Gastos de operación netos e incrementos de otras reservas 629

4 672

5 (2) 730

Resultado de operación (379)

(3) (346)

(3) (2) (197)

Resultado integral de financiamiento 267

2 372

3 (2) 402 Resultado antes de impuesto a la utilidad (112)

(1) 26

0 (2) 205

Automóviles $ $ Ref. $

Primas de retención 10,831

115 8,584

107 (1) 8,279

Incremento neto de la reserva de riesgos en curso (1,428)

(15) (578)

(7) (2) (708)

Prima de retención devengadas 9,403 100 8,008 100 (2) 7,571

Costo neto de adquisición 3,171

34 2,392

30 (2) 2,096

Costo neto de siniestralidad 5,947

63 5,116

64 (2) 4,946 Gastos de operación netos e incrementos de otras reservas 340

4 551

7 (2) 521

Resultado de operación (55)

(1) (53)

(1) (2) 8

Resultado integral de financiamiento 262

3 313

4 (2) 432 Resultado antes de impuesto a la utilidad 207

2 260

3 (2) 440

Daños $ $ Ref. $

Primas de retención 1,046

95 1,098

96 (1) 1,157

47

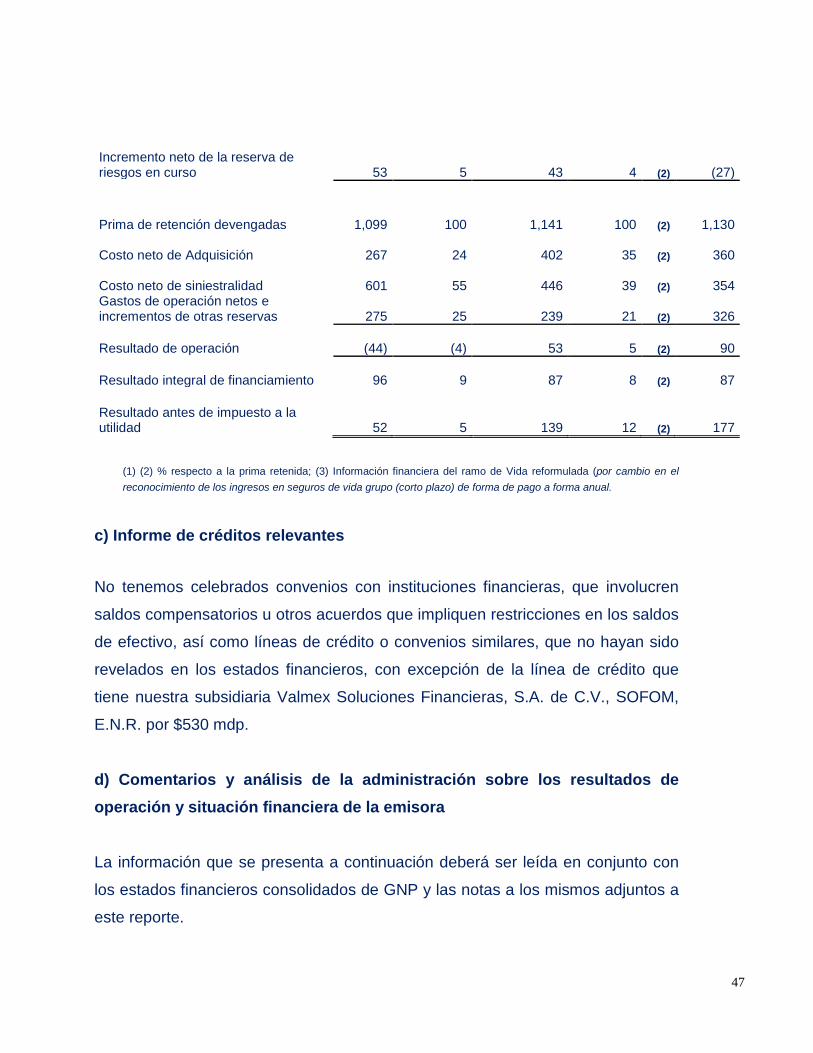

Incremento neto de la reserva de riesgos en curso 53

5 43

4 (2) (27)

Prima de retención devengadas 1,099 100 1,141 100 (2) 1,130

Costo neto de Adquisición 267

24 402

35 (2) 360

Costo neto de siniestralidad 601

55 446

39 (2) 354 Gastos de operación netos e incrementos de otras reservas 275

25 239

21 (2) 326

Resultado de operación (44)

(4) 53

5 (2) 90

Resultado integral de financiamiento 96

9 87

8 (2) 87 Resultado antes de impuesto a la utilidad 52

5 139

12 (2) 177

(1) (2) % respecto a la prima retenida; (3) Información financiera del ramo de Vida reformulada (por cambio en el reconocimiento de los ingresos en seguros de vida grupo (corto plazo) de forma de pago a forma anual.

c) Informe de créditos relevantes

No tenemos celebrados convenios con instituciones financieras, que involucren

saldos compensatorios u otros acuerdos que impliquen restricciones en los saldos

de efectivo, así como líneas de crédito o convenios similares, que no hayan sido

revelados en los estados financieros, con excepción de la línea de crédito que

tiene nuestra subsidiaria Valmex Soluciones Financieras, S.A. de C.V., SOFOM,

E.N.R. por $530 mdp.

d) Comentarios y análisis de la administración sobre los resultados de operación y situación financiera de la emisora

La información que se presenta a continuación deberá ser leída en conjunto con

los estados financieros consolidados de GNP y las notas a los mismos adjuntos a

este reporte.

48

La utilidad integral es el incremento del capital ganado en el periodo, derivado de

la utilidad neta, más otras partidas integrales. Las partidas integrales se

componen, entre otras, por la valuación de inversiones clasificadas como

disponibles para su venta, la valuación de inmuebles y sus correspondientes

impuestos diferidos, así como por otras partidas que se aplican directamente al

capital contable. No existe ninguna clase de transacción relevante no registrada en el balance

general o estado de resultados de GNP.

i) Resultados de operación Comentarios a las principales variaciones en el estado de resultados consolidado

del ejercicio, respecto a las cifras al cierre del ejercicio anterior:

Primas emitidas Al cierre del mes de diciembre 2015 las primas emitidas fueron de $46,631 mdp

lo que representa un incremento nominal del 15% con respecto al ejercicio

anterior. Por su parte en 2014 se obtuvo un resultado de $40,405 mdp,

representando un incremento del 7% comparado contra el cierre del 2013.

Las variaciones del ejercicio de 2015, de las primas emitidas por cada ramo se

explican por lo siguiente:

a) Accidentes y enfermedades, cerró el ejercicio en $14,182 mdp comparado con

$14,904 mdp de 2014 lo que representa un decremento de 5%, $722 mdp,

consecuencia de la pérdida de negocios relevantes en Gastos Médicos Colectivo.

En 2014 tuvo un incremento del 30% ($3,400 mdp), respecto al 2013, derivado de

la captación de nuevos negocios incluyendo el de Sector Público.

49

b) Vida, cerró el ejercicio en $17,199 mdp comparado con $14,333 mdp de 2014,

lo que significa un incremento de $2,866 mdp con un crecimiento nominal del