1

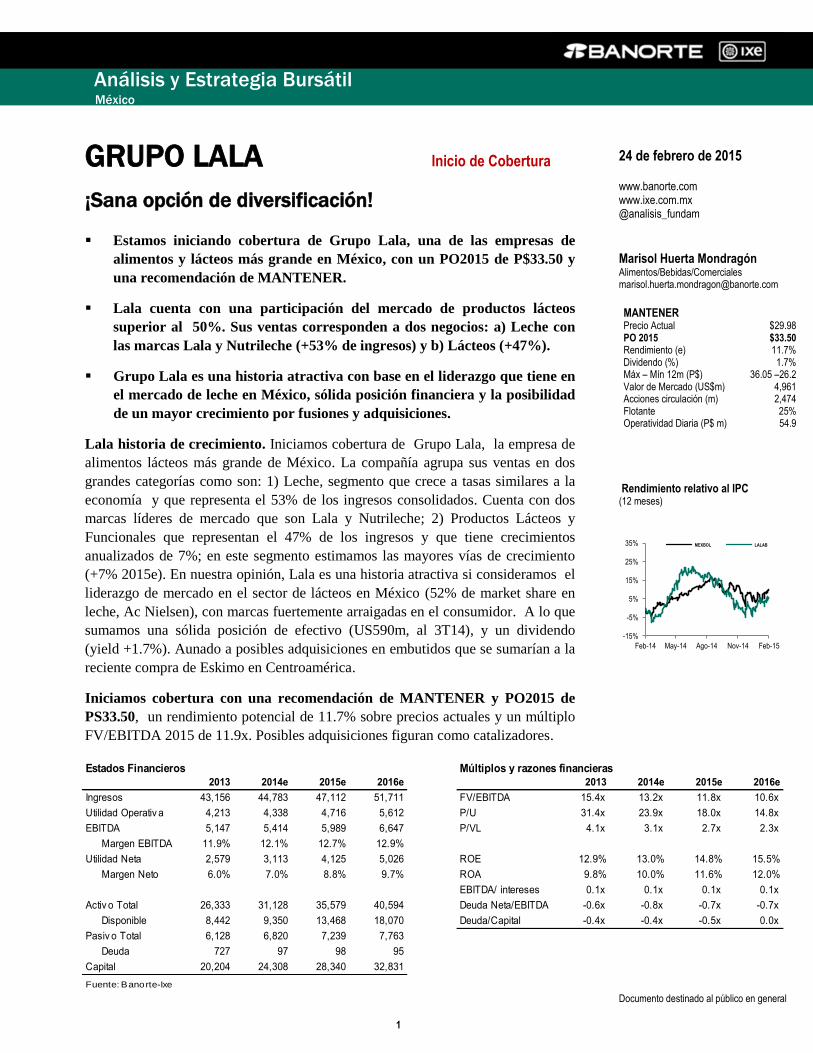

Estados Financieros Múltiplos y razones financieras2013 2014e 2015e 2016e 2013 2014e 2015e 2016e

Ingresos 43,156 44,783 47,112 51,711 FV/EBITDA 15.4x 13.2x 11.8x 10.6x

Utilidad Operativ a 4,213 4,338 4,716 5,612 P/U 31.4x 23.9x 18.0x 14.8x

EBITDA 5,147 5,414 5,989 6,647 P/VL 4.1x 3.1x 2.7x 2.3x

Margen EBITDA 11.9% 12.1% 12.7% 12.9%

Utilidad Neta 2,579 3,113 4,125 5,026 ROE 12.9% 13.0% 14.8% 15.5%

Margen Neto 6.0% 7.0% 8.8% 9.7% ROA 9.8% 10.0% 11.6% 12.0%

EBITDA/ intereses 0.1x 0.1x 0.1x 0.1x

Activ o Total 26,333 31,128 35,579 40,594 Deuda Neta/EBITDA -0.6x -0.8x -0.7x -0.7x

Disponible 8,442 9,350 13,468 18,070 Deuda/Capital -0.4x -0.4x -0.5x 0.0x

Pasiv o Total 6,128 6,820 7,239 7,763

Deuda 727 97 98 95

Capital 20,204 24,308 28,340 32,831

Fuente: Banorte-Ixe

GRUPO LALA Inicio de Cobertura

¡Sana opción de diversificación!

Estamos iniciando cobertura de Grupo Lala, una de las empresas de

alimentos y lácteos más grande en México, con un PO2015 de P$33.50 y

una recomendación de MANTENER.

Lala cuenta con una participación del mercado de productos lácteos

superior al 50%. Sus ventas corresponden a dos negocios: a) Leche con

las marcas Lala y Nutrileche (+53% de ingresos) y b) Lácteos (+47%).

Grupo Lala es una historia atractiva con base en el liderazgo que tiene en

el mercado de leche en México, sólida posición financiera y la posibilidad

de un mayor crecimiento por fusiones y adquisiciones.

Lala historia de crecimiento. Iniciamos cobertura de Grupo Lala, la empresa de

alimentos lácteos más grande de México. La compañía agrupa sus ventas en dos

grandes categorías como son: 1) Leche, segmento que crece a tasas similares a la

economía y que representa el 53% de los ingresos consolidados. Cuenta con dos

marcas líderes de mercado que son Lala y Nutrileche; 2) Productos Lácteos y

Funcionales que representan el 47% de los ingresos y que tiene crecimientos

anualizados de 7%; en este segmento estimamos las mayores vías de crecimiento

(+7% 2015e). En nuestra opinión, Lala es una historia atractiva si consideramos el

liderazgo de mercado en el sector de lácteos en México (52% de market share en

leche, Ac Nielsen), con marcas fuertemente arraigadas en el consumidor. A lo que

sumamos una sólida posición de efectivo (US590m, al 3T14), y un dividendo

(yield +1.7%). Aunado a posibles adquisiciones en embutidos que se sumarían a la

reciente compra de Eskimo en Centroamérica.

Iniciamos cobertura con una recomendación de MANTENER y PO2015 de

PS33.50, un rendimiento potencial de 11.7% sobre precios actuales y un múltiplo

FV/EBITDA 2015 de 11.9x. Posibles adquisiciones figuran como catalizadores.

Análisis y Estrategia Bursátil México

24 de febrero de 2015 www.banorte.com www.ixe.com.mx @analisis_fundam Marisol Huerta Mondragón Alimentos/Bebidas/Comerciales [email protected]

MANTENER Precio Actual $29.98 PO 2015 $33.50 Rendimiento (e) 11.7% Dividendo (%) 1.7% Máx – Mín 12m (P$) 36.05 –26.2 Valor de Mercado (US$m) 4,961 Acciones circulación (m) 2,474 Flotante 25% Operatividad Diaria (P$ m) 54.9

Rendimiento relativo al IPC (12 meses)

Documento destinado al público en general

-15%

-5%

5%

15%

25%

35%

Feb-14 May-14 Ago-14 Nov-14 Feb-15

MEXBOL LALAB

2

LALA – Estados Financieros (cifras nominales en millones de pesos)

Ventas y Margen EBITDA (cifras en millones)

Año 2013 2014e 2015e 2016e TACC

Ventas Netas 43,155.9 44,783.4 47,112.1 51,710.6 6.2%

Costo de Ventas

27,608.1 28,651.0 30,052.3 32,911.9 6.0%

Utilidad Bruta

15,547.8 16,132.3 17,059.8 18,798.7 6.5%

Gastos Generales

11,378.9 11,922.9 12,343.6 13,186.2 5.0%

Utilidad de Operación

4,213.3 4,338.1 4,716.2 5,612.5 10.0%

Margen Operativo

9.8% 9.7% 10.0% 10.9%

Depreciacion Operativa

933.3 1,075.7 1,273.1 1,034.2 3.5%

EBITDA 5,147 5,414 5,989 6,647 8.9%

Margen EBITDA

11.9% 12.1% 12.7% 12.9%

Ingresos (Gastos) Financieros Neto

60.5 273.1 407.7 694.1 125.5%

Intereses Pagados

175.5 15.7 5.2 5.2 -69.1%

Intereses Ganados

96.5 284.0 431.4 690.8 92.7%

Otros Productos (Gastos) Financieros

129.6 2.9 (0.4) (0.4) -114.4%

Utilidad (Pérdida) en Cambios

9.9 2.0 (18.1) 8.8 -3.6%

Part. Subsidiarias no Consolidadas

(20.6) (1.8) (6.4) (6.6) -31.6%

Utilidad antes de Impuestos

4,253.2 4,609.4 5,117.5 6,299.9 14.0%

Provisión para Impuestos

1,432.0 1,464.9 1,688.8 2,205.0 15.5%

Operaciones Discontinuadas

(205.6) 0.0 0.0 0.0

Utilidad Neta Consolidada

2,615.6 3,144.5 3,428.7 4,095.0 16.1%

Participación Minoritaria

36.7 31.3 35.1 42.1 4.7%

Utilidad Neta Mayoritaria 2,578.9 3,113.2 3,393.6 4,052.8 16.3%

Margen Neto

6.0% 7.0% 7.2% 7.8%

UPA 1.042 1.258 1.371 1.638 16.3%

Estado de Posición Financiera (Millones de pesos)

Activo Circulante

15,075.7 16,830.6 20,870.4 25,492.8 19.1%

Efectivo y Equivalentes de Efectivo

8,442.1 9,349.9 12,843.8 16,650.7 25.4%

Activos No Circulantes

11,257.1 14,297.0 14,084.2 13,681.3 6.7%

Inmuebles, Plantas y Equipo (Neto)

9,933.8 12,549.0 12,336.1 11,933.2 6.3%

Activos Intangibles (Neto)

831.8 939.2 939.2 939.2 4.1%

Activo Total 26,332.8 31,127.6 34,954.6 39,174.1 14.2%

Pasivo Circulante

4,197.0 4,683.4 5,101.9 5,627.9 10.3%

Deuda de Corto Plazo

646.4 33.6 34.0 33.0 -62.9%

Proveedores

2,261.4 2,290.8 2,411.5 2,651.0 5.4%

Pasivo a Largo Plazo

1,931.5 2,136.3 2,136.9 2,135.2 3.4%

Deuda de Largo Plazo

529.3 761.0 761.0 761.0 12.9%

Pasivo Total 6,128.5 6,819.7 7,238.8 7,763.2 8.2%

Capital Contable

20,204.4 24,308.0 27,715.8 31,411.0 15.8%

Participación Minoritaria

36.7 31.3 35.1 42.1 4.7%

Capital Contable Mayoritario 19,930.1 23,988.4 27,351.4 30,997.9 15.9%

Pasivo y Capital 26,332.8 31,127.6 34,954.6 39,174.1 14.2%

Deuda Neta (7,714.9) (9,253.0) (12,745.9) (16,555.4) 29.0%

Estado de Flujo de Efectivo 2012 2013 2014E 2015E

Flujo del resultado antes de Impuestos

5,539.2 5,465.3 5,970.9 6,655.1

Flujos generado en la Operación

(3,145.7) (1,616.6) (1,663.0) (2,178.6)

Flujo Neto de Actividades de Inversión

(1,756.9) (3,455.4) (510.9) (251.5)

Flujo neto de actividades de financiamiento

6,778.0 (576.0) (303.1) (418.2)

Incremento (disminución) efectivo 7,414.6 (182.8) 3,493.9 3,806.8

Fuente: Banorte Ixe

Utilidad Neta y ROE (cifras en millones)

Deuda Neta / Deuda Neta a EBITDA (cifras en millones)

Fuente: Banorte Ixe, BMV

10%

12% 12% 13% 13%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

0

10,000

20,000

30,000

40,000

50,000

60,000

2012 2013 2014e 2015e 2016e

Ventas Netas Margen EBITDA

12.1% 12.9% 13.0% 14.8% 15.5%

0.0%

5.0%

10.0%

15.0%

20.0%

0

1,000

2,000

3,000

4,000

5,000

6,000

2012 2013 2014e 2015e 2016e

Utilidad Neta Mayoritaria ROE

0.8x -1.5x -1.7x -2.2x -2.7x -3.0x

-2.0x

-1.0x

0.0x

1.0x

(20,000)

(15,000)

(10,000)

(5,000)

0

5,000

2012 2013 2014e 2015e 2016e

Deuda Neta Deuda Neta/EBITDA

3

Valuación

Estamos fijando nuestro precio objetivo 2015 para las acciones de LALA en

P$33.50. Este precio fue calculado a través del modelo de Flujos Descontados a

Valor Presente DCF (PO 2015e de $33.39 pesos); y 2) Múltiplos promedio del

sector 11.9x (PO $33.5 pesos). De esta forma, el Precio Objetivo 2015e se ubica

en $33.50 pesos, que representa un rendimiento potencial de 11.7% respecto al

precio actual ($29.98), lo que con base a nuestras políticas da una recomendación

de MANTENER.

En nuestra opinión, Lala es una historia con vías de crecimiento interesantes en los

segmentos de productos lácteos (leches adicionadas con vitaminas, segmentadas

por su funcionalidad) y sus derivados como queso, crema, postres, yorgurt, etc.

Nuestra expectativa de crecimiento para 2015 luce conservadora, dado el entorno

económico, con un avance en ingresos y EBITDA de 5.1% y 11.2%

respectivamente, y una posible expansión de 70pb en márgenes. El crecimiento en

EBITDA y en rentabilidad deriva de las inversiones realizadas en los últimos 12

meses, principalmente en la remodelación del equipo de reparto y ampliación en

rutas de distribución. Asimismo estimamos un sólido desempeño en las nuevas

categorías en el segmento de productos lácteos y funcionales. Un catalizador que

observamos en 2015 es que pueda seguir siendo participe de fusiones y

adquisiciones en países en los que la empresa pueda replicar su modelo de negocio

(ejemplo Centroamérica). Finalmente, no descartamos adquisiciones en negocios

relacionados (embutidos) que pueda ampliar su portafolio de negocio.

Lala: FV/EBITDA

(promedio U12m)

Fuente: Bloomberg

10.5x

11.5x

12.5x

13.5x

14.5x

15.5x

20-Feb-14 20-May-14 20-Aug-14 20-Nov-14 20-Feb-15

4

Valuación por DCF

A través del método de DCF, nuestro precio objetivo 2015e es de P$33.39 pesos.

En nuestros supuestos consideramos un Costo de Capital Promedio Ponderado

(WACC) de 9.6%, costo de la deuda de 6.3% (Bono 10 años), Beta de 0.66, un

premio por riesgo mercado de 5.5% y una tasa de crecimiento a perpetuidad de

2.0%, considerando que Grupo Lala se ubica en un sector maduro.

Comparativo sectorial

Grupo Lala cotiza a un múltiplo FV/EBITDA conocido U12M de 12.2x,

ligeramente por debajo de los múltiplos en los que se ubica en el promedio del

sector de 13.3x. El múltiplo estimado de 11.9x representando un descuento de

10.5% respecto al promedio del último año de 13.3x. Consideramos que la

rentabilidad de la empresa para 2015 (+70pb en margen EBITDA) estará

impulsada por un mejor entorno en el consumo, así como de los beneficios que

generarían las integraciones de negocios como Nestlé y la reciente empresa

adquirida Eskimo en Centroamérica. Se trata de una compra pequeña en la

categoría de helados que estaría sumando cerca de 2% al EBITDA de la compañía.

Aún están pendientes las autorizaciones correspondientes, no obstante

consideramos que estaría consolidando este negocio en la primera mitad de 2015.

Adicionalmente, creemos que Lala es una empresa que puede en el corto y

mediano plazo realizar anuncios de nuevas adquisiciones, ya sea en el segmento de

helados en el que se encuentra incursionando, en el área de quesos, que se observa

con oportunidades al ser un segmento de negocio muy fragmentado o bien en otros

nichos de alimentos procesados, un ejemplo puede ser embutidos.

Grupo Lala - DCF

Concepto 2015e 2016e 2017e 2018e 2019e 2020e

(+) EBITDA 5,989.3 6,646.7 7,377.8 8,189.4 9,090.2 10,090.1

(-) Capital de Trabajo -179.6 -331.8 -147.6 -81.9 -90.9 -100.9

(-) Inv ersión en Activ o Fijo -942.2 -942.2 -961.1 -980.3 -999.9 -1,019.9

(-) Impuestos -1,483.4 -1,483.4 -1,485.9 -1,488.4 -1,490.9 -1,493.5

Flujo Libre de Efectiv o 3,384.1 3,889.2 4,783.3 5,638.7 6,508.4 7,475.8

WACC 9.6%

VPN de los Flujos 21,055.82

(+) VPN perpetuidad 61,429.82

(-) deuda neta 97.91 PO DCF 33.39

(-) interes minoritario 35.10 Precio Actual 29.98

Valor de capital 82,618.65

acciones en circulacion 2,474.43 11.37%

Fuente: Banorte-Ix e

Rendimiento Potencial

5

Mejor rentabilidad que sus pares internacionales. En términos de rentabilidad

Lala presenta un margen EBITDA 12m de 11.9% similar a la mediana del sector

11.9% en México, cabe mencionar que en el mercado mexicano no cotiza una

empresa 100% comparable con Lala. A nivel internacional, si comparamos a Lala

respecto a sus similares, observamos que tiene un margen Ebitda con una posición

mejor, donde el promedio se ubica en 5.9%

EMISORA PRECIO

Valor

Mercado

(US$MM)

Valor

Empresa

(US$MM)

P/VL P/U P/U 2014E P/U 2015E FV/EBITDAFV/EBITDA

20143E

FV/EBITDA

2015E

GRUPO LALA SAB D P$ 29.98 4,974 4,407 3.7x 26.6x 23.2x 20.4x 12.2x 12.0x 10.7x

GRUPO BIMBO-A P$ 42.85 13,514 17,402 4.1x 37.9x 33.4x 25.6x 15.2x 13.3x 11.2x

HERDEZ-* P$ 36.22 1,049 1,819 2.5x 25.2x 21.2x 18.9x 12.3x 12.2x 11.1x

FOMENTO ECON-UBD P$ 137.98 31,883 38,541 3.0x 8.8x 8.2x 24.7x 13.5x 12.7x 11.7x

Promedio 12,855 15,542 3.3x 24.6x 21.5x 22.4x 13.3x 12.5x 11.2x

Mediana 9,244 10,904 3.4x 25.9x 22.2x 22.5x 12.9x 12.4x 11.1x

DANONE USD 60.49 38,943 47,763 3.3x 8.8x 8.2x 19.0x 14.0x 12.9x 12.0x

DEAN FOODS CO USD 16.06 1,210 1,931 2.4x 8.8x 8.2x 15.8x 14.0x 7.1x 6.5x

BONGRAIN SA USD 55.00 273 568 0.7x 8.8x 8.2x 10.9x 6.8x 6.3x 5.8x

LDC USD 141.50 149 167 1.5x 8.8x 8.2x 12.3x 5.5x 5.8x 5.5x

CHINA YURUN FOOD USD 2.91 163 1,588 0.3x 8.8x 8.2x 153.2x 13.2x 20.2x 12.1x

MAPLE LEAF FOODS USD 22.87 219 186 1.4x 8.8x 8.2x 27.1x 57.7x 74.1x 10.3x

BRF SA USD 66.69 1,839 2,009 3.8x 8.8x 8.2x 22.1x 16.5x 14.2x 12.4x

EMMI AG-REG USD 349.25 1,868 2,414 1.8x 8.8x 8.2x 18.3x 8.6x 8.5x 8.8x

INNER MONG YIL-A USD 28.28 86,660 80,591 4.8x 8.8x 8.2x 15.9x na 13.9x 11.4x

Promedio 14,592 15,246 2 8.8x 8.2x 32.7x 17.0x 18.1x 9.4x

Mediana 1,210 1,931 1.8x 8.8x 8.2x 18.3x 13.6x 12.9x 10.3x

Fuente: Bloomberg.

VALUACION RELATIVA

EMISORA PRECIOValor Mercado

(US$MM)

Valor

Empresa

(US$MM)

VENTAS U12m

(US$MM)

EBITDA U12m

(US$MM)

MARGEN

EBITDA U12mDN/EBITDA

GRUPO LALA SAB D P$ 29.98 4,974 4,407 3,383 403 11.9% -1.5x

GRUPO BIMBO-A P$ 42.85 13,514 17,402 14,067 1,301 9.2% 3.3x

HERDEZ-* P$ 36.22 1,049 1,819 1,070 169 15.8% 2.1x

FOMENTO ECON-UBD P$ 137.98 31,883 38,541 21,241 3,247 15.3% 0.9x

Promedio 12,855 15,542 9,940 1,280 13.1% 1.2x

Mediana 9,244 10,904 8,725 852 13.6% 1.5x

DEAN FOODS CO USD 16.06 1,512 2,413 9,503 173 1.8% 5.2x

BONGRAIN SA USD 55.00 772 1,607 6,230 322 5.2% 3.1x

LDC USD 141.50 1,154 1,298 4,107 321 7.8% 0.6x

CHINA YURUN FOOD USD 2.91 5,304 12,319 2,602 121 4.6% 7.4x

MAPLE LEAF FOODS USD 22.87 3,269 2,769 3,207 44 1.4% -10.4x

BRF SA USD 66.69 58,185 63,558 13,669 1,688 12.3% 1.4x

EMMI AG-REG USD 349.25 1,868 2,414 3,713 311 8.4% 1.3x

INNER MONG YIL-A USD 28.28 86,660 80,591 8,628 ND ND ND

Promedio 19,841 20,871 6,458 426 5.9% 1.2x

Mediana 2,569 2,592 5,168 311 5.2% 1.4x

Fuente: Bloomberg.

INDICADORES OPERATIVOS

6

Estrategia de inversión

Líder de mercado. Grupo Lala generó al cierre de 2013, el 53% de sus ingresos

por la venta de productos de leche, las marcas principales de este segmento son

LALA y Nutrileche. En este mercado Lala tiene una participación de mercado de

53% con un valor de mercado de P$69,187m, con base a datos de Euromonitor. El

resto de sus ingresos provienen del segmento de Lácteos funcionales y otros. Aquí

participan en segmentos como: a) Crema, con la marca Lala tiene una penetración

de mercado de 50% con base a datos de Ac Nielsen, y donde se ubica como la

empresa número uno del sector; b) En el segmento de postres con una penetración

de mercado de 46%; esta unidad de negocio genera ventas de alrededor de

P$756m. Este nicho ha crecido a tasas de 9.2% en la última década; c) Yogurt

empacado a través de las marcas, Lala, Balance y Nutri yogurth cuenta con una

penetración de mercado de 26%. En este negocio Lala se ubica en el segundo lugar

del mercado. D) Otro derivado es el segmento de quesos, donde Lala es la empresa

líder con una penetración de mercado de 34%.

Grupo Lala

Participación de mercado por categoría

Valor de ventas al menudeo P$154.7mm

Fuente: Euromonitor (2013)

Capacidad de distribución. Lala abastace medio millón de puntos de venta al

día. El arraigo que tiene Lala en el mercado en México le ha permitido generar una

extensa red de abastecimiento a lo largo del país. La flota de distribución llega a

medio millón de puntos de venta por día, lo anterior la hace comparable con

empresas que tienen una capacidad de distribución similar, como las empresas de

bebidas Femsa, Arca y Cultiba, así como la empresa de alimentos Bimbo.

Mercado de productos funcionales con potencial de crecimiento. Grupo Lala

participa en un mercado que presenta oportunidades de crecimiento en la industria

de alimentos y bebidas en México, así como en otros mercados de Centroamérica.

Adicionalmente, como resultado de un incremento esperado en el ingreso per

cápita y dado que México tiene una población joven y creciente.

52.0% 50.0%

46.0%

34.0%

26.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

Leche Crema Postres Queso Yoghurt

7

Datos de Inegi consideran que para el 2025, aproximadamente la mitad de la

población sea de clase socioeconómica media contra aproximadamente el 30% que

se tiene en la actualidad, lo cual atraerá mayor demanda por alimentos y bebidas

asociados a una dieta saludable, tales como yoghurts, probióticos y leches

funcionales. Estos factores nos permiten creer que hay un potencial significativo de

crecimiento sostenible a largo plazo en el sector.

México es el mercado principal de Lala (el 95% de las ventas se desarrollan en este

mercado) y se ubica la segunda economía más grande de Latinoamérica (cuenta

con una población de 115 millones de habitantes).

Hacia adelante las perspectivas de crecimiento son favorables para la economía

mexicana, aunado a las positivas tendencias demográficas, consideramos

impulsarán el consumo de productos lácteos en México.

Estimamos una gran oportunidad en lácteos ante per capita bajo. El consumo

per cápita de productos lácteos en México se encuentra por debajo de otros países

de la región y mercados desarrollados.

En Leche: En el 2013, México tuvo un consumo de leche per cápita de 125 litros,

comparado con 138 litros en Brasil y 197 litros en Argentina, 273 litros en Estados

Unidos y 257 en Europa Occidental, según EIU.

En Yoghurt. Asimismo, según Busines Monitor Internacional (BMI), en el 2013

México tuvo un consumo de yogurt per cápita de 6.6 kg., comparado con 7.3 kg.

en Estados Unidos, y 19.3 kg. y 26.9 kg. en Alemania y Argentina,

respectivamente.

Grupo Lala

Consumo Per Cápita de leche

Consumo Per Cápita de Queso

Consumo Per Cápita de Yoghurt

Fuente: Business Monitor International, reporte Lala

273

257

198

194

138

125

23.7%

14.5% 13.9% 12.3%

5.4%

2.2%

26.9%

19.0% 18.6%

7.3%

10.6%

6.6%

8

En queso. Asimismo, México tuvo un consumo de quesos per cápita de 2.2 kg.,

comparado con 23.7 kg. en Alemania, el 14.5% de Estados Unidos, y 13.9 en

Argentina. Lo anterior muestra el potencial de crecimiento que puede generar esta

unidad de negocio. Sobre todo en un mercado que busca más el consumo de estos

productos.

Amplio portafolio de productos con marcas altamente reconocidas. LALA es

la marca insignia de la Compañía y está posicionada como la segunda marca de

productos de consumo más reconocida en México de acuerdo con Kantar World

Panel. Lala cuenta con una importante presencia en los canales de distribución

tradicional a detalle, y canal moderno en comercio organizado.

Otra marca insignia es NUTRILECHE, que está diseñada para atender a los

segmentos de la población de nivel socioeconómico medio y bajo y es la cuarta

marca de productos de consumo más reconocida en México de acuerdo con Kantar

World Panel.

Potencial de crecimiento

Grupo Lala buscará seguir capitalizando las tendencias del mercado orientadas

hacia la salud y el bienestar que se han puesto muy de moda en esta época. Para lo

anterior, la estrategia de crecimiento en los productos está basada en tres pilares

principales:

a) Innovación. Las actividades de investigación y desarrollo tienen como

objetivo responder de manera eficaz a las demandas de los consumidores

para ofrecer productos accesibles, nutritivos, saludables y de alta calidad.

Lala cuenta con un centro de investigación y desarrollo de clase mundial.

b) Valor Agregado. Lala pretende seguir invirtiendo en (I&D),

mercadotecnia, comunicación e infraestructura logística, de manufactura y

de tecnologías de la información para incrementar las ventas en productos

de valor agregado. Como ejemplo destaca su participación en categorías

como: extra calcio, salud, fibra y Omega 3 productos deslactosados y

reducidos en grasa, así como probióticos y productos lácteos con grasa

vegetal.

c) Expansión. Pretende continuar expandiendo la disponibilidad de sus

marcas en segmentos que hoy participa activamente como jugos y quesos a

granel.

Adquisiciones Estratégicas. La industria de alimentos y bebidas ofrece

oportunidades de consolidación a nivel global, particularmente el sector lácteo, que

presenta altos niveles de fragmentación en algunos países. La empresa

recientemente realizó la adquisición de Eskimo una compañía de productos

nicaragüense. Sus principales categorías de productos son helados, leche, yogurt y

bebidas. La adquisición estimamos se realizó con un múltiplo FV/ventas de 1x es

decir un monto cercano a 54.4 millones de dólares, apenas el 10% de la caja actual

de Lala,

9

Consideramos que la empresa seguirá evaluando oportunidades que permitan

ampliar su red de distribución en mercados existentes y categorías de productos

adyacentes. Asimismo, Lala está analizando oportunidades de adquisiciones

estratégicas en países distintos de México y Centroamérica en los que podría

replicar alguna de sus capacidades y ventajas competitivas.

Estimados 2015

Ingresos: Con base a nuestros estimados esperamos que la empresa reporte un

crecimiento anual en ingresos de 5.1% A/A donde calculamos una recuperación en

el volumen (4.0%) dadas las bases de comparación, una mejora relativa en la

mezcla de precios en el segmento de lácteos, así como nuevos lanzamientos, y

marginalmente por la adquisición de Eskimo, que creemos comenzará a consolidar

a partir del segundo semestre de 2015.

Ebitda y márgenes. Con base a nuestras cifras anticipamos un crecimiento en

Ebitda de 11.1% A/A para 2015. El margen EBITA estimamos tendrá una

expansión de 70pb. Lo anterior como reflejo de la eficiencia en gastos de

distribución y ampliación de rutas realizadas por la empresa durante 2014 y que

deberán de reflejarse durante este año. Estimamos una presión en margen bruto

marginal de 10pb, consideramos que el efecto de una mayor depreciación del peso

frente al dólar no tendrá impacto en la empresa, dado que logró acuerdos de precio

en insumos al menos hasta la primera mitad de 2015.

Lala: Ingresos anuales

Lala:EBITDA

Lala: Utilidad Neta

(millones de pesos)

(millones de pesos)

(millones de pesos)

Fuente: Empresa y estimaciones Banorte-Ixe

Utilidad Neta. Con base a nuestras cifras anticipamos un crecimiento en utilidad

neta de 21.8% A/A para 2015. Donde estimamos un margen neto 7.2% estable

respecto a 2004, relacionados con una menor presión por la parte de impuestos que

compensará el gasto financiero.

40,345 43,156 44,783

47,112 51,711

55,847

0

10,000

20,000

30,000

40,000

50,000

60,000

2012 2013 2014e 2015e 2016e 2017e

4,717 5,147

5,414 5,989

6,647 7,178

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2012 2013 2014e 2015e 2016e 2017e

1,241

2,579

3,113 3,394

4,053 4,377

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2012 2013 2014e 2015e 2016e 2017e

10

Estructura Financiera. Al 3T14 Lala cuenta con una caja de P$8,846.4m la

empresa registró una razón de Deuda Neta EBITDA negativa de 2.0x. Creemos

que la empresa buscará hacer uso de los recursos disponibles con alguna

adquisición, o bien podría estar repartiendo un dividendo extraordinario en caso de

encontrar una oportunidad de inversión.

Capex: El Capex estimado para 2015 es de US220m, que corresponde al 7% de

las ventas, la relación la mantenemos así hacia 2016. De acuerdo con la compañía

la inversión se realizará en equipo y plantas.

Dividendos

La empresa no cuenta con una política definida de dividendos, no obstante, con

base a lo señalada por la empresa este año Lala anunció el pago de un dividendo

por $0.51 en cuatro exhibiciones de $0.1275 en las siguientes fechas; 25 de

Febrero, 27 de Mayo, 26 de Agosto y 25 de Noviembre 2015.

Principales Riesgos

Riesgos: Consideramos que Grupo Lala podría ser sensible a un menor crecimiento

económico; incrementos en los precios de las principales materias primas,

contingencias relacionadas con riesgos de salud asociados a la comercialización de

productos en la industria de alimentos (competencia, inseguridad, etc). Política

fiscal.

Entorno Económico. La empresa está expuesta a ciertos factores económicos,

políticos y sociales en México y en los demás países en los que opera: Un cambio

en estos factores podría afectar la confianza y los hábitos de los consumidores.

Consideramos que variaciones positivas o negativas en los niveles de empleo y

salarios, pueden afectar el ingreso per cápita de los consumidores y, en

consecuencia, el desempeño de las ventas

Mercado fuertemente competido. La industria de alimentos en México tiene un

número importante de competidores regionales, nacionales e internacionales,

algunos de ellos con fuerte generación de flujo de efectivo. La industria puede

enfrentar presiones en precios como resultado de una mayor competencia.

Aumento en el precio o escasez de las materias primas aumentaría el costo de

ventas y tendría un efecto negativo sobre sus resultados de operación. Las

materias primas más importantes, son leche y materiales de empaque. Los precios

de las materias primas se contratan según los precios de mercado y su

disponibilidad. Estos precios se ven afectados, entre otros, por la imposición de

aranceles, cambios adversos al régimen fiscal de los proveedores, restricción a

importaciones y la fluctuación en las divisas.

Cambios en la demanda del consumidor. Las preferencias de los consumidores

no se pueden predecir con certeza y están sujetas a cambios constantes. En el caso

de que los competidores estén en mejores condiciones para anticiparse a las

tendencias del mercado, la participación de mercado de Lala podría disminuir.

11

Adquisiciones estratégicas, que pudieran tener un impacto adverso en los

negocios y en la situación financiera. La empresa ha señalado su interés de

realizar adquisiciones en otros mercados, las mismas pudieran no ser bien vistas en

términos de precio, por lo que se podría afectar el desempeño de la emisora.

La terminación de ciertas coinversiones (joint ventures) o contratos de licencia

pudiere afectar adversamente el negocio. Actualmente Grupo Lala distribuye

toda la línea de Parmalat.

Cambios en la normatividad en materia de salud, en materia ambiental y en

materia fiscal tanto en México como en otros países en los que operan podrían

impactar negativamente el negocio. Las operaciones en México están sujetas a

diversas leyes, reglas, reglamentos, normas oficiales de higiene y normatividad de

calidad, así como a la supervisión de diversas autoridades, tales como la Secretaría

de Salud, la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación, la Secretaría de Medio Ambiente y Recursos Naturales, la Comisión

Federal para la Protección contra Riesgos Sanitarios, la Procuraduría Federal del

Consumidor y la Secretaría de Economía, en relación con la producción, empaque,

almacenamiento, distribución y publicidad de los productos.

Eventos recientes

A partir de junio de 2015, Scot Rank, quien fue director general de Walmart

México y Centroamérica, será CEO de la Grupo Lala, esto como reemplazo de

Arquímides Celis, quién anunció su decisión de retirarse de la empresa a la edad de

62 años, después de haber dirigido al Grupo de forma exitosa durante 14 años.

Arquímedes Celis continuará como miembro del Consejo de Administración del

Grupo.

En nuestra opinión la entrada de Scot Rank, permitirá una mayor expansión de

Grupo Lala, donde creemos aprovechará la experiencia en Centroamérica que

adquirió con Walmex. Recordemos que el en su estancia en Walmart fue quién

logró hacer crecer las operaciones de la empresa en dicho mercado. De igual

manera nos hace creer que la expansión de Grupo Lala en otros mercados será

factible.

Descripción de LALA

Lala fue constituida el 1 de noviembre de 1984 bajo la denominación “Grupo

Industrial LALA, S.A. de C.V.”, conforme a la Ley de Sociedades Mercantiles, con

una duración de 99 años. Es una compañía controladora que lleva a cabo todas sus

operaciones a través de subsidiarias. La empresa inicia operaciones en 1949, en

La Laguna, cuando un grupo de ganaderos unieron esfuerzos, con el objeto de

llevar a cabo el proceso de pasteurización y comercialización de leche proveniente

de productores de leche de La Laguna.

En 1966 se creó Transportadora de Lácteos Laguna, S.A. de C.V., una compañía de

transportes, para recolectar y mantener a temperatura baja la leche que se adquiría

de los establos. Un año después, se constituyó la División central México de

Pasteurizadora Laguna, S.A. de C.V. Con esta división, Lala comenzó a procesar y

distribuir directamente Leche Pasteurizada en lo que hoy se define como la Zona

Centro del país.

12

Lalab (Mantener, PO 2015 $33.50)

Marisol Huerta Mondragón

Lalab – Preliminar 4T14 (cifras nominales en millones de pesos)

Ventas y Margen EBITDA (cifras en millones)

Concepto 4T13 4T14e Var %

Ventas 11,092 11,374 2.6%

Utilidad de Operación 1,129 1,069 -5.3%

Ebitda 1,367 1,405 2.7%

Utilidad Neta 712 780 9.5%

Márgenes

Margen Operativo 10.2% 9.4% -0.8pp

Margen Ebitda 12.3% 12.4% 0.0pp

Margen Neto 6.4% 9.1% 2.7pp

UPA $0.288 $0.315 9.56%

Fuente: Banorte Ixe

Continua débil el volumen por consumo interno. Lala estará

publicando las cifras financieras del 4T14 el 26 de febrero al cierre

de mercado, y el viernes 27 estará llevando a cabo una conferencia

con analistas a las 12:00hrs. Donde estará dando sus perspectivas

para 2015. Esperamos un trimestre con crecimientos de 2.6% en

ingresos, el avance estará apoyado por precio en las categorías de

productos de mayor valor agregado, lo que estará compensando la

debilidad en los volúmenes. En el balance anual esperamos bajos

crecimientos, como reflejo del bajo entorno macroeconómico y de

consumo.

Compensará eficiencias administrativas a margen EBITDA.

Estimamos un margen bruto de 36.2%, una contracción de 70pb, lo

anterior como resultado de un bajo crecimiento en ventas y del

incremento en costos denominados en dólares, como resultado de la

depreciación del peso frente al dólar. Los gastos de operación,

consideramos se verán disminuidos como reflejó de las eficiencias

derivadas de los ahorros por eficiencias en gastos de administración

y venta. Así como menores gastos de mercadotecnia. La eficiencia

operativa, compensará los mayores costos. Derivado de lo anterior

estimamos un crecimiento en EBITDA de 2.7%, con un margen de

12.4%, estable respecto al reportado el mismo trimestre del año

anterior.

A nivel neto, observamos un crecimiento de 4.3%. A nivel neto,

esperamos un crecimiento en el margen neto como resultado de

estabilidad en la tasa de impuestos y costo financiero.

Utilidad Neta y ROE

(cifras en millones)

Deuda Neta / Deuda Neta a EBITDA

(cifras en millones)

18.8%

17.5%

19.9% 19.2%

18.7%

16.0%

16.5%

17.0%

17.5%

18.0%

18.5%

19.0%

19.5%

20.0%

20.5%

0

10,000

20,000

30,000

40,000

50,000

4T13 1T14 2T14 3T14 4T14e

Ventas Netas Margen EBITDA

12.9%

14.6%

15.0%

13.8% 13.0%

11.5%

12.0%

12.5%

13.0%

13.5%

14.0%

14.5%

15.0%

15.5%

650

700

750

800

850

4T13 1T14 2T14 3T14 4T14e

Utilidad Neta Mayoritaria ROE

-1.5x

-1.8x

-1.6x -1.6x -1.7x

-1.8x

-1.8x

-1.7x

-1.7x

-1.6x

-1.6x

-1.5x

-1.5x

-1.4x

-1.4x

(9,500)

(9,000)

(8,500)

(8,000)

(7,500)

(7,000)

(6,500)

4T13 1T14 2T14 3T14 4T14e

Deuda Neta Deuda Neta EBITDA

Certificación de los Analistas. Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Katia Celina Goya Ostos, Livia Honsel, Alejandro Padilla Santana, Alejandro Cervantes Llamas, Julia Elena Baca Negrete, Juan Carlos Alderete Macal, Miguel Alejandro Calvo Domínguez, Santiago Leal Singer, Rey Saúl Torres Olivares; Manuel Jiménez Zaldívar, Víctor Hugo Cortes Castro, Marisol Huerta Mondragón, Marissa Garza Ostos, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández, María de la Paz Orozco, Tania Abdul Massih Jacobo, Hugo Armando Gómez Solís, Valentín III Mendoza Balderas, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo declaramos que no hemos recibido, no recibimos, ni recibiremos compensación distinta a la de Grupo Financiero Banorte S.A.B. de C.V por la prestación de nuestros servicios

Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados directa o a través de interpósita persona, con Valores objeto del Reporte de análisis, desde 30 días naturales anteriores a la fecha de emisión del Reporte de que se trate, y hasta 10 días naturales posteriores a su fecha de distribución.

Remuneración de los Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses.

Actividades de las áreas de negocio durante los últimos doce meses.

Grupo Financiero Banorte S.A.B. de C.V., a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados.

En el transcurso de los últimos doce meses, Grupo Financiero Banorte S.A.B. de C.V., no ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Tenencia de valores y otras revelaciones.

Grupo Financiero Banorte S.A.B. de C.V. no mantiene inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 1% o más de su cartera de inversión de los valores en circulación o el 1% de la emisión o subyacente de los valores emitidos.

Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con algún cargo en las emisoras que pueden ser objeto de análisis en el presente documento.

Los Analistas de Grupo Financiero Banorte S.A.B. de C.V. no mantienen inversiones directas o a través de interpósita persona, en los valores o instrumentos derivados objeto del reporte de análisis.

Guía para las recomendaciones de inversión.

Referencia

COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC.

MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC.

VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera.

Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme a la regulación vigente. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Grupo Financiero Banorte S.A.B. de C.V, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido.

La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están

sujetas a modificaciones y cambios sin previo aviso; Grupo Financiero Banorte S.A.B. de C.V. no se compromete a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Grupo Financiero Banorte S.A.B. de C.V. no acepta responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de, Grupo Financiero Banorte S.A.B. de C.V.

Historial de PO y Recomendación

Emisora Fecha Recomendación PO

GRUPO FINANCIERO BANORTE S.A.B. de C.V

Directorio de Análisis

Gabriel Casillas Olvera Director General Análisis Económico [email protected] (55) 4433 - 4695 Raquel Vázquez Godinez Asistente Dir. General Análisis Económico [email protected] (55) 1670 - 2967

Análisis Económico

Delia María Paredes Mier Directora Ejecutiva Análisis y Estrategia [email protected] (55) 5268 - 1694 Julieta Alvarez Espinosa Asistente Dir. Ejecutiva Análisis y Estrategia [email protected] (55) 5268 - 1613 Alejandro Cervantes Llamas Subdirector Economía Nacional [email protected] (55) 1670 - 2972 Katia Celina Goya Ostos Subdirector Economía Internacional [email protected] (55) 1670 - 1821 Julia Elena Baca Negrete Gerente Economía Internacional [email protected] (55) 1670 - 2221 Livia Honsel Gerente Economía Internacional [email protected] (55) 1670 - 1883 Miguel Alejandro Calvo Dominguez Gerente Economía Regional y Sectorial [email protected] (55) 1670 - 2220 Rey Saúl Torres Olivares Analista [email protected] (55) 1670 - 2957 Lourdes Calvo Fernández Analista (Edición) [email protected] (55) 1103 - 4000 x 2611

Estrategia de Renta Fija y Tipo de Cambio

Alejandro Padilla Santana Director Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 4043

Juan Carlos Alderete Macal, CFA Subdirector Estrategia Tipo de Cambio [email protected] (55) 1103 - 4046

Santiago Leal Singer Analista Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 2368

Análisis Bursátil

Manuel Jiménez Zaldivar Director de Análisis Bursátil [email protected] (55) 5004 - 1275 Marissa Garza Ostos Conglomerados / Financiero / Minería / Químico [email protected] (55) 5004 - 1179 Marisol Huerta Mondragón Alimentos / Bebidas/Comerciales [email protected] (55) 5004 - 1227 José Itzamna Espitia Hernández Aeropuertos / Cemento / Fibras / Infraestructura [email protected] (55) 5004 - 1266 Valentín III Mendoza Balderas Gerente de Análisis [email protected] (55) 5268 - 9000 x 1267 Victor Hugo Cortes Castro Análisis Técnico [email protected] (55) 5004 - 1231 María de la Paz Orozco García Analista [email protected] (55) 5004 - 5262

Análisis Deuda Corporativa

Tania Abdul Massih Jacobo Directora Deuda Corporativa [email protected] (55) 5004 - 1405 Hugo Armando Gómez Solís Gerente Deuda Corporativa [email protected] (55) 5004 - 1340 Idalia Yanira Céspedes Jaén Gerente Deuda Corporativa [email protected] (55) 5004 - 1437

Banca Mayorista

Armando Rodal Espinosa Director General Corporativo y Empresas [email protected] (81) 8319 - 6895

Alejandro Eric Faesi Puente Director General de Mercados y Ventas Institucionales

[email protected] (55) 5268 - 1640

Jorge de la Vega Grajales Director General Gobierno Federal [email protected] (55) 5004 - 5121 Luis Pietrini Sheridan Director General Banca Patrimonial y Privada [email protected] (55) 5004 - 1453

René Gerardo Pimentel Ibarrola Director General de Administración de Activos y Desarrollo de Negocios

[email protected] (55) 5268 - 9004

Ricardo Velazquez Rodriguez Director General de Banca Internacional [email protected] (55) 5268 - 9879

Victor Antonio Roldan Ferrer Director General Banca Corporativa Transaccional

[email protected] (55) 5004 - 1454