Download - Foro Nacional de Vivienda Económica

Estrictamente Privado y Confidencial Junio 2008

Junio 2008

Foro Nacional de Vivienda Económica

20 de junio de 2008

Estrictamente Privado y Confidencial Junio 2008

3

Entorno Externo

CONTENIDO

Perspectivas y Estrategias a Futuro

Crisis Subprime

Entorno Regional Latino América

Entorno Local México

Estrictamente Privado y Confidencial Junio 2008

4

Entorno Externo

Perspectivas y Estrategias a Futuro

Crisis Subprime

Entorno Regional Latino América

Entorno Local México

Estrictamente Privado y Confidencial Junio 2008

5

Entorno Externo

Las hipotecas subprime son un nicho en el Mercado de préstamos hipotecarios en los Estados Unidos

La característica principal es que tienen condiciones laxas de crédito como tasas de interés bajas durante los primeros años, para después repreciarse a una tasa mucho mayor. Créditos con poco o ningún enganche, sin historial de crédito, con alto DTI, etc…

Los originadores de créditos subprime originaban los mismos para venderlos y no retenían ningún interés económico en los mismos después de haberlos otorgado. Las prácticas de crédito de los originadores no estaban reguladas. No era necesario tener un historial crediticio

El mercado subprime se expandió dramáticamente, creciendo a tasas de 25% a partir de 1994

Cerca del 82% de cada dolar de hipotecas subprime fueron bursatilizadas y vendidas como bonos AAA

EL MERCADO SUBPRIMEEl Mercado SubprimeEl Mercado Subprime

Características de los Créditos

Tipo de CréditoTipo de Crédito% de las originaciones de subprime

en Estados Unidos en el pico% de las originaciones de subprime

en Estados Unidos en el pico

Solo Interés

Ningún Enganche

Sin historial crediticio

Tasa de interés baja, explotando después de un par de años

Riesgo en capas (combina todas las anteriores

37%

38%

43%

~80%

26%

Estrictamente Privado y Confidencial Junio 2008

6

Entorno Externo

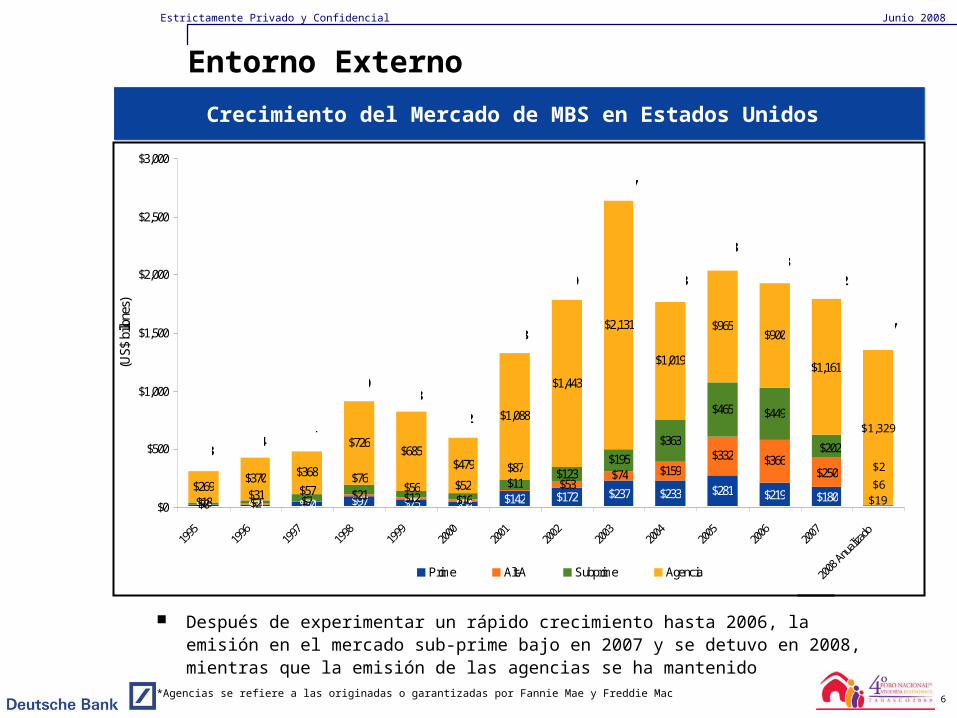

EL MERCADO SUBPRIMECrecimiento del Mercado de MBS en Estados Unidos Crecimiento del Mercado de MBS en Estados Unidos

Después de experimentar un rápido crecimiento hasta 2006, la emisión en el mercado sub-prime bajo en 2007 y se detuvo en 2008, mientras que la emisión de las agencias se ha mantenido

*Agencias se refiere a las originadas o garantizadas por Fannie Mae y Freddie Mac

$26 $31 $50 $97 $75 $54 $142 $172 $237 $233 $281 $219$0 $2 $7 $21 $12 $16

$53$74 $159

$332 $366$123

$195$363

$465 $449

$370 $368

$726$685

$479

$1,088

$1,443

$2,131

$1,019

$965$900

$19$180$11

$2$250

$31 $57$76

$56 $52$87

$6$18

$202$1,329

$269

$1,161

$0

$500

$1,000

$1,500

$2,000

$2,500

$3,000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Anualiz

ado

(US$

billo

nes)

Prime Alt-A Subprime Agencia

$2,043$1,933

$1,792$1,773

$2,637

$1,790

$1,328

$602

$828$920

$481$434

$313

$1,357

Estrictamente Privado y Confidencial Junio 2008

7

Entorno Externo

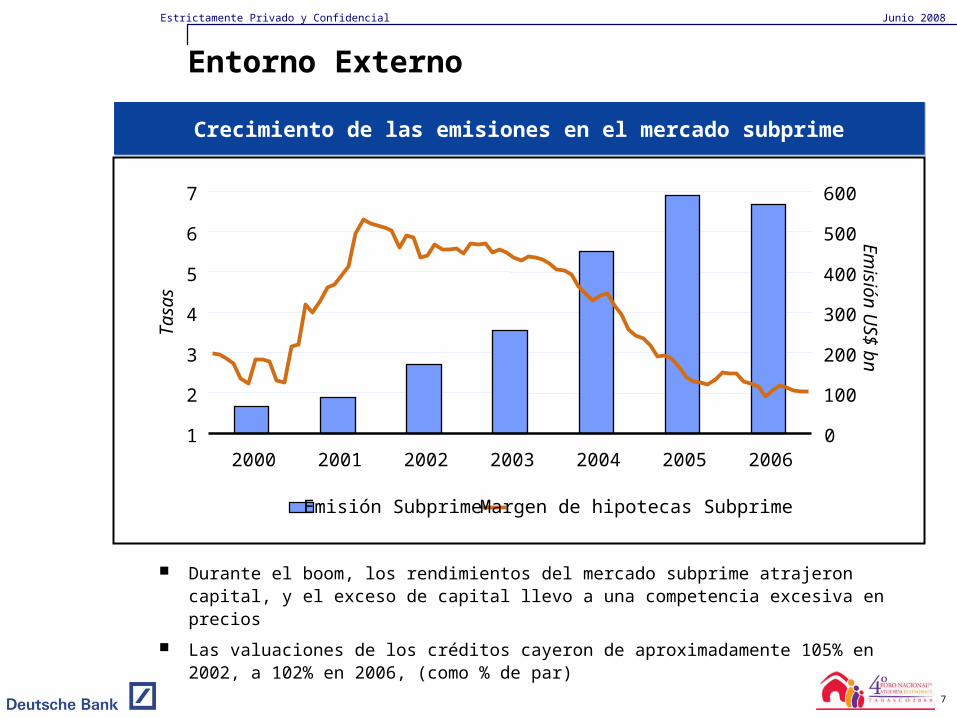

EL MERCADO SUBPRIMECrecimiento de las emisiones en el mercado subprimeCrecimiento de las emisiones en el mercado subprime

Durante el boom, los rendimientos del mercado subprime atrajeron capital, y el exceso de capital llevo a una competencia excesiva en precios

Las valuaciones de los créditos cayeron de aproximadamente 105% en 2002, a 102% en 2006, (como % de par)

1

2

3

4

5

6

7

Tas

as

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006

Em

isión US

$ bn

Emisión Subprime Margen de hipotecas Subprime

Estrictamente Privado y Confidencial Junio 2008

8

Entorno Externo

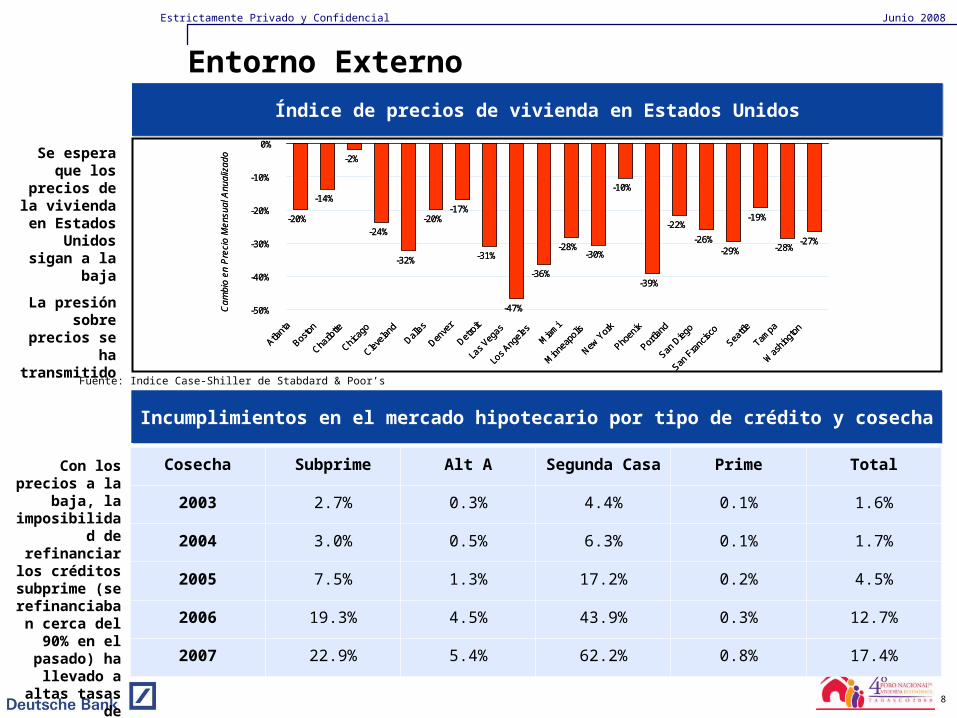

EL MERCADO SUBPRIMEÍndice de precios de vivienda en Estados UnidosÍndice de precios de vivienda en Estados Unidos

EL MERCADO SUBPRIMEIncumplimientos en el mercado hipotecario por tipo de crédito y cosechaIncumplimientos en el mercado hipotecario por tipo de crédito y cosecha

Fuente: Indice Case-Shiller de Stabdard & Poor’s

Se espera que los

precios de la vivienda en

Estados Unidos sigan

a la baja

La presión sobre precios

se ha transmitido

Cosecha Subprime Alt A Segunda Casa Prime Total

2003 2.7% 0.3% 4.4% 0.1% 1.6%

2004 3.0% 0.5% 6.3% 0.1% 1.7%

2005 7.5% 1.3% 17.2% 0.2% 4.5%

2006 19.3% 4.5% 43.9% 0.3% 12.7%

2007 22.9% 5.4% 62.2% 0.8% 17.4%

Con los precios a la baja, la

imposibilidad de refinanciar

los créditos subprime (se refinanciaban cerca del 90% en el pasado)

ha llevado a altas tasas de

incumplimiento

-20%

-14%

-2%

-24%

-32%

-20%-17%

-31%

-47%

-36%

-28%-30%

-10%

-39%

-22%

-26%-29%

-19%

-28%-27%

-50%

-40%

-30%

-20%

-10%

0%

Atlant

a

Bosto

n

Charlo

tte

Chicag

o

Clevela

nd

Dallas

Denve

r

Detro

it

Las V

egas

Los A

ngele

sM

iami

Minn

eapo

lis

NewYor

k

Phoen

ix

Portla

nd

San D

iego

San F

ranc

isco

Seattle

Tampa

Was

hingt

on

Ca

mb

io e

n P

reci

o M

ens

ual A

nua

liza

do

-20%

-14%

-2%

-24%

-32%

-20%-17%

-31%

-47%

-36%

-28%-30%

-10%

-39%

-22%

-26%-29%

-19%

-28%-27%

-50%

-40%

-30%

-20%

-10%

0%

Atlant

a

Bosto

n

Charlo

tte

Chicag

o

Clevela

nd

Dallas

Denve

r

Detro

it

Las V

egas

Los A

ngele

sM

iami

Minn

eapo

lis

NewYor

k

Phoen

ix

Portla

nd

San D

iego

San F

ranc

isco

Seattle

Tampa

Was

hingt

on

Ca

mb

io e

n P

reci

o M

ens

ual A

nua

liza

do

Estrictamente Privado y Confidencial Junio 2008

9

Tasas de Interés

Perdidas en el mercado de Bonos Respaldados por

Hipotecas

Entorno Externo

Inventarios de Vivienda

Ritmo de Venta de Viviendas Precios de la

Vivienda

Adjudicaciones / Incumplimientos

Crisis en el mercado Subprime

Los Deudores no pueden pagar ni

refinanciarsu hipoteca

Estrictamente Privado y Confidencial Junio 2008

10

Entorno Externo

La crisis comenzó en el mercado subprime en Estados Unidos, pero ha afectado a los

inversionistas en todo el mundo disminuyendo así el ritmo de las bursatilizaciones

El efecto de contagio se disperso y afecto activos que no tenían relación directa con las

hipotecas subprime debido a la perdida de apetito de los inversionistas por productos

estructurados, afectando los canales de fondeo de los originadores de hipotecas. Entre los

mercados de crédito estructurado impactados estan: Subprime, Jumbo, ABS, ABCP, SIV’s,

CDO’s, créditos apalancados, High Yield

IMPACTO MACROECONÓMICO

DE CRISIS SUBPRIME

IMPACTO MACROECONÓMICO

DE CRISIS SUBPRIME

Precios de Casas Precios de Casas

ConsumoConsumo

Recesión en Estados Unidos

Recesión en Estados Unidos

Recesión GlobalRecesión Global

Estrictamente Privado y Confidencial Junio 2008

1111

Entorno Externo

Asset Backed

Financial

Non-Financial

$362 bn (31%)

Aún hay crisis por delanteAún hay crisis por delante

0

5

10

15

20

25

30

35

6/06 12/06 6/07 12/07 6/08 12/08 6/09 12/09 6/10 12/10Ba

lanc

e E

stim

ado

de H

ipot

ecas

Su

bprim

e

con

futu

ros

shoc

ksen

pag

os (

US

$bill

ones

)

Real Pronosticado

Estrictamente Privado y Confidencial Junio 2008

1212

Entorno Externo

Asset Backed

Financial

Non-Financial

$362 bn (31%)

Incumplimientos reales y pronosticadosIncumplimientos reales y pronosticados

6/06 12/06 6/07 12/07 6/08 12/08 6/09 12/09 6/10 12/10

Subprime resets

6/06 12/06 6/07 12/07 6/08 12/08 6/09 12/09 6/10 12/10

Repreciaciones de Subprime Nuevos incumplimientos pronosticados* **El típico crédito subprime es un 2/28, es decir los primeros 2 años la tasa es fija y esta por debajo del mercado, posteriormente se convierte en una tasa ajustable por los 28 años restantesEl servicio de deuda de estas hipotecas esta por arriba del 45%, mientras que en las hipotecas normales se encuentra por debajo del 33%

Estrictamente Privado y Confidencial Junio 2008

1313

Entorno Externo

Asset Backed

Financial

Non-Financial

$362 bn (31%)

Evolución de spreads en Estados UnidosEvolución de spreads en Estados Unidos

La falta de confianza de los inversionistas en conjunto con la poca información, hizo que los inversionistas asumiera el peor escenario

Los inversionistas perdieron también la confianza en las agencias calificadoras, las cuales utilizaron supuestos optimistas en estos nuevos tipos de hipotecas, hicieron análisis de tipo bacward-looking para evaluar el riesgo y tuvieron un pronostico erróneo sobre los precios a la vivienda

150115

450

195

740

0

100

200

300

400

500

600

700

800

5/07 7/07 9/07 11/07 1/08 3/08 5/08

3-años Auto 5-años Tarjeta de Crédito5-años HEL 5-años CMBSCredit Suisse Índice High Yield

150115

450

195

740

0

100

200

300

400

500

600

700

800

5/07 7/07 9/07 11/07 1/08 3/08 5/08

3-años Auto 5-años Tarjeta de Crédito5-años HEL 5-años CMBSCredit Suisse Índice High Yield

Spreads de tasa fija respecto a swapsSpreads de tasa fija respecto a swaps Spreads de tasa variable respecto a LIBORSpreads de tasa variable respecto a LIBOR

650

850

100200300400500600700800900

5/07 7/07 9/07 11/07 1/08 3/08 5/08

2años Tarjetas (LIBOR) 3años ARM SEQ

2años Créditos Educativos (LIBOR) LCDX (Credito apalancado)

302

Estrictamente Privado y Confidencial Junio 2008

1414

Entorno Externo

Asset Backed

Financial

Non-Financial

$362 bn (31%)

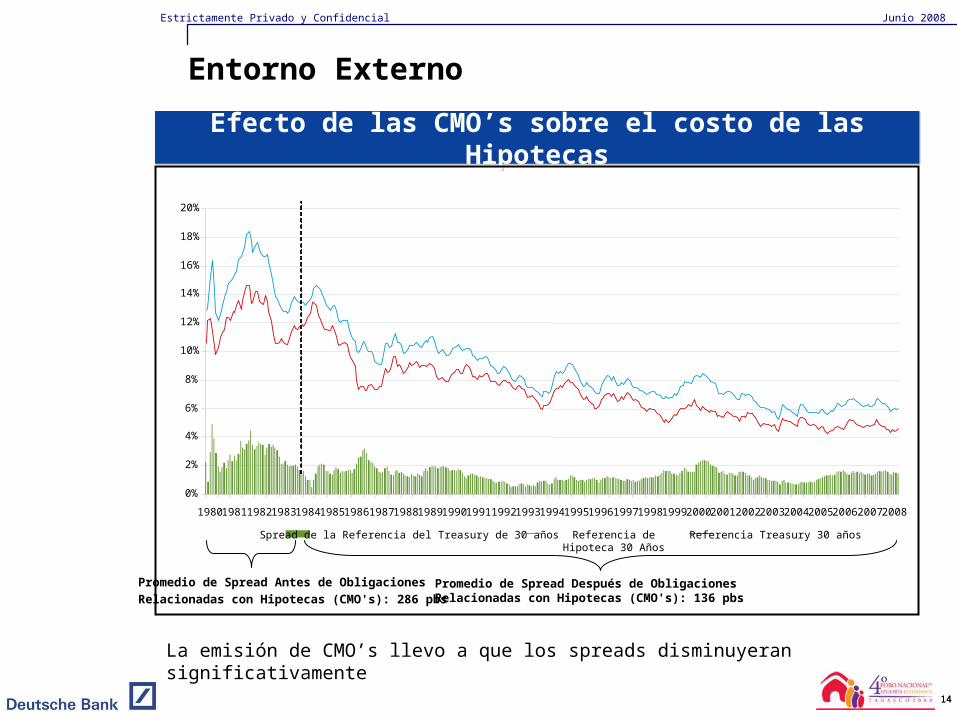

Efecto de las CMO’s sobre el costo de las HipotecasEfecto de las CMO’s sobre el costo de las Hipotecas

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Spread de la Referencia del Treasury de 30 años Referencia de Hipoteca 30 Años Referencia Treasury 30 años

Promedio de Spread Después de Obligaciones Relacionadas con Hipotecas (CMO's): 136 pbs

Promedio de Spread Antes de Obligaciones

Relacionadas con Hipotecas (CMO's): 286 pbs

La emisión de CMO’s llevo a que los spreads disminuyeran significativamente

Estrictamente Privado y Confidencial Junio 2008

15

Entorno Externo

Revisar el Historial Crediticio y hacer Due Revisar el Historial Crediticio y hacer Due Dilligence de los Posibles Acreedores de Dilligence de los Posibles Acreedores de Creditos HipotecariosCreditos Hipotecarios

Revisar el Historial Crediticio y hacer Due Revisar el Historial Crediticio y hacer Due Dilligence de los Posibles Acreedores de Dilligence de los Posibles Acreedores de Creditos HipotecariosCreditos Hipotecarios

Tanto el Prestamista como el Acreedor Tanto el Prestamista como el Acreedor deberan tener interés económico (deberan tener interés económico (Skin in the Skin in the Game)Game)

Tanto el Prestamista como el Acreedor Tanto el Prestamista como el Acreedor deberan tener interés económico (deberan tener interés económico (Skin in the Skin in the Game)Game)

Preocuparse de los intermediarios que no Preocuparse de los intermediarios que no poseen interés económicoposeen interés económico ( (Skin in the Game)Skin in the Game)Preocuparse de los intermediarios que no Preocuparse de los intermediarios que no poseen interés económicoposeen interés económico ( (Skin in the Game)Skin in the Game)

Mantener Estándares de Originación Mantener Estándares de Originación Razonablemente ConservadoresRazonablemente ConservadoresMantener Estándares de Originación Mantener Estándares de Originación Razonablemente ConservadoresRazonablemente Conservadores

1 2

3 4

Lecciones Aprendidas con la Crisis Subprime

Estrictamente Privado y Confidencial Junio 2008

16

Entorno Externo

Perspectivas y Estrategias a Futuro

Crisis Subprime

Entorno Regional Latino América

Entorno Local México

Estrictamente Privado y Confidencial Junio 2008

17

Entorno Latino América

0

4,000

8,000

12,000

16,000

20,000

2002 2003 2004 2005 2006 2007 1Q 2008

US

$ m

Local Internacional

A pesar de la crisis crediticia estadounidense, los mercados locales latinoamericanos han mantenido

su nivel de actividad

En Latino America el contagio por la crisis subprime ha sido muy limitado, en parte debido a la liquidez

de los inversionistas locales, el apoyo de los gobiernos, a la calidad del subyacente y a que solo una

pequeña parte de las hipotecas originadas fueron bursatilizadas

La emisión de transacciones estructuradas en el mercado local en Latino América excede por mucho

el volumen colocado internacionalmente

Las reducción de las calificaciones por parte de las Agencias Calificadoras que ha jugado un papel

importante en la caída del apetito de los inversionistas, y en consecuencia en la disminución en el

ritmo de emisión de bonos subprime en Estados Unidos, no se ha visto en el mercado

Latinoamericano

Impacto en Latino AmericaImpacto en Latino America

Volumen de emisiones en Latino América Volumen de emisiones en Latino América

0

2,000

4,000

6,000

8,000

Apr '07 Apr '08U

S$

m

Local Internacional

123

6

5

92

El volúmen de las bursatilizaciones

en Latino America se ha mantenido

fuerte, a pesar de la crisis en el

mercado subprime en Estados

Unidos

El número en las barras corresponde al número de transacciones

Estrictamente Privado y Confidencial Junio 2008

18

Entorno Latino América

México y Brasil continúan siendo los países con el mayor volumen de emisiones en Latino América

Bursatilizaciones en Latino AméricaBursatilizaciones en Latino América

20062006 20072007 Enero - Abril 2008Enero - Abril 2008

Argentina15%

México43%

Brasil24%

Otros2%

Peru6%

Colombia4%

Chile2%

Panama4%

Argentina13%

Peru7%

Colombia6%

El Salvador3%

Otros7%

México33%

Brasil29%

Chile2%

Argentina15%

Colombia2%

Brasil38%

México41%

Chile1%

Peru3%

Fuente: Fitch Ratings

Emisión total US$ 19,904 millones Emisión total US$ 19,446 millones Emisión total US$ 6,648 millones

Estrictamente Privado y Confidencial Junio 2008

19

Entorno Externo

Perspectivas y Estrategias a Futuro

Crisis Subprime

Entorno Regional Latino América

Entorno Local México

Estrictamente Privado y Confidencial Junio 2008

20

Mercado de Bonos Respaldados por Hipotecas en México

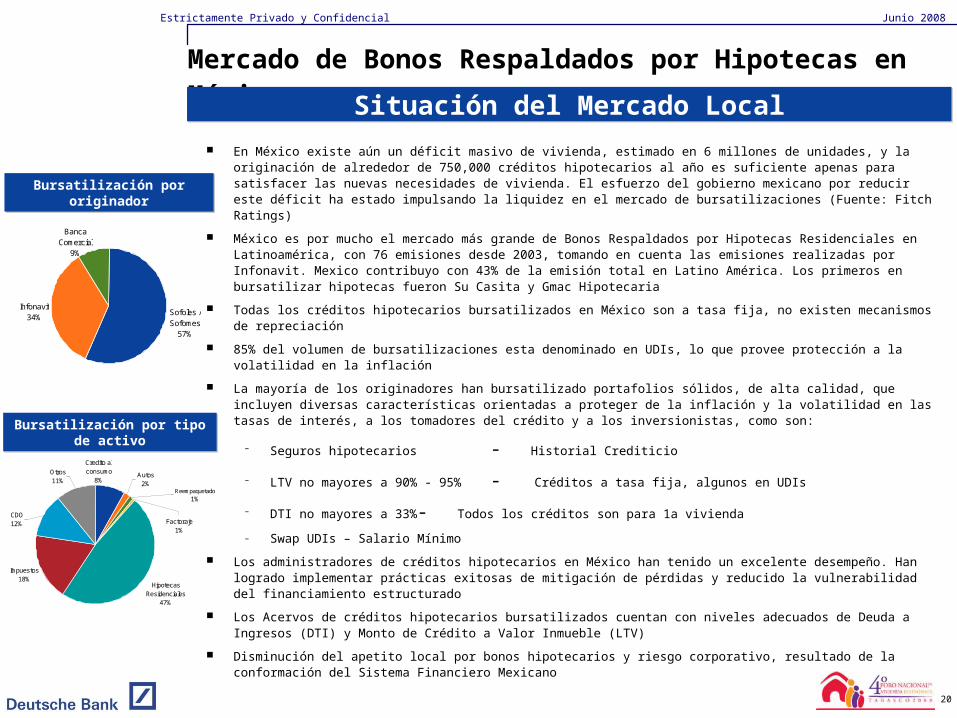

En México existe aún un déficit masivo de vivienda, estimado en 6 millones de unidades, y la originación de alrededor de 750,000 créditos hipotecarios al año es suficiente apenas para satisfacer las nuevas necesidades de vivienda. El esfuerzo del gobierno mexicano por reducir este déficit ha estado impulsando la liquidez en el mercado de bursatilizaciones (Fuente: Fitch Ratings)

México es por mucho el mercado más grande de Bonos Respaldados por Hipotecas Residenciales en Latinoamérica, con 76 emisiones desde 2003, tomando en cuenta las emisiones realizadas por Infonavit. Mexico contribuyo con 43% de la emisión total en Latino América. Los primeros en bursatilizar hipotecas fueron Su Casita y Gmac Hipotecaria

Todas los créditos hipotecarios bursatilizados en México son a tasa fija, no existen mecanismos de repreciación

85% del volumen de bursatilizaciones esta denominado en UDIs, lo que provee protección a la volatilidad en la inflación

La mayoría de los originadores han bursatilizado portafolios sólidos, de alta calidad, que incluyen diversas características orientadas a proteger de la inflación y la volatilidad en las tasas de interés, a los tomadores del crédito y a los inversionistas, como son:

– Seguros hipotecarios - Historial Crediticio

– LTV no mayores a 90% - 95% - Créditos a tasa fija, algunos en UDIs

– DTI no mayores a 33% - Todos los créditos son para 1a vivienda

– Swap UDIs – Salario Mínimo

Los administradores de créditos hipotecarios en México han tenido un excelente desempeño. Han logrado implementar prácticas exitosas de mitigación de pérdidas y reducido la vulnerabilidad del financiamiento estructurado

Los Acervos de créditos hipotecarios bursatilizados cuentan con niveles adecuados de Deuda a Ingresos (DTI) y Monto de Crédito a Valor Inmueble (LTV)

Disminución del apetito local por bonos hipotecarios y riesgo corporativo, resultado de la conformación del Sistema Financiero Mexicano

Sofoles / Sofomes

57%

Infonavit34%

Banca Comercial

9%

Situación del Mercado LocalSituación del Mercado Local

Bursatilización por originadorBursatilización por originador

Bursatilización por tipo de activoBursatilización por tipo de activo

Hipotecas Residenciales

47%

Impuestos18%

Otros11%

CDO12% Factoraje

1%

Reempaquetado1%

Credito al consumo

8%Autos

2%

Estrictamente Privado y Confidencial Junio 2008

21

Mercado de Bonos Respaldados por Hipotecas en México

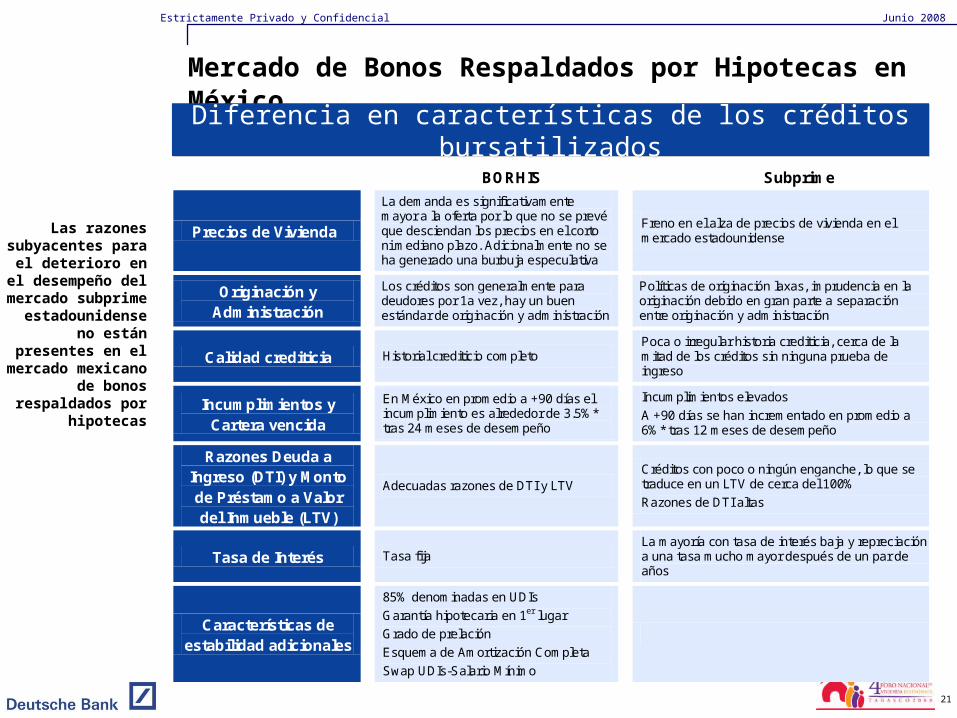

Las razones subyacentes para el

deterioro en el desempeño del

mercado subprime estadounidense no están presentes en

el mercado mexicano de bonos

respaldados por hipotecas

BORHIS Subprime

Precios de Vivienda

La demanda es significativamente mayor a la oferta por lo que no se prevé que desciendan los precios en el corto ni mediano plazo. Adicionalmente no se ha generado una burbuja especulativa

Freno en el alza de precios de vivienda en el mercado estadounidense

Originación y

Administración

Los créditos son generalmente para deudores por 1a vez, hay un buen estándar de originación y administración

Políticas de originación laxas, imprudencia en la originación debido en gran parte a separación entre originación y administración

Calidad crediticia

Historial crediticio completo Poca o irregular historia crediticia, cerca de la mitad de los créditos sin ninguna prueba de ingreso

Incumplimientos y

Cartera vencida

En México en promedio a +90 días el incumplimiento es alrededor de 3.5%* tras 24 meses de desempeño

Incumplimientos elevados

A +90 días se han incrementado en promedio a 6%* tras 12 meses de desempeño

Razones Deuda a Ingreso (DTI) y Monto de Préstamo a Valor del Inmueble (LTV)

Adecuadas razones de DTI y LTV Créditos con poco o ningún enganche, lo que se traduce en un LTV de cerca del 100%

Razones de DTI altas

Tasa de Interés

Tasa fija La mayoría con tasa de interés baja y repreciación a una tasa mucho mayor después de un par de años

Características de estabilidad adicionales

85% denominadas en UDIs

Garantía hipotecaria en 1er lugar

Grado de prelación

Esquema de Amortización Completa

Swap UDIs-Salario Mínimo

Diferencia en características de los créditos bursatilizadosDiferencia en características de los créditos bursatilizados

Estrictamente Privado y Confidencial Junio 2008

22

Mercado de Bonos Respaldados por Hipotecas en México

A partir de la segunda mitad del 2007, el mercado Mexicano de hipotecas y Bonos Respaldados por Hipotecas ha estado en el foco de los inversionistas, los cuales se han cuestionado la calidad de sus inversiones en el mismo, así como la veracidad de su aislamiento del mercado subprime americano

Los mayor parte de los factores que llevaron a la desestabilización del mercado en norteamérica no están presentes en el mercado hipotecario mexicano ni en los pools de hipotecas bursatilizadas

A lo largo del año pasado el mercado de Bonos Respaldados por Hipotecas estuvo activo a pesar de la crisis. Se colocaron un total de 21 transacciones por un monto total de $28,404 millones de pesos, un crecimiento de 60% respecto al año anterior, debido a la incorporación de nuevos jugadores y aumento en el monto de las emisiones de algunos jugadores

A finales del tercer y principios del cuarto trimestre de 2007 la liquidez se vio afectada, provocando que el ritmo de emisión de Bonos Respaldados por Hipotecas disminuyera

El ritmo de emisión se recuperó a finales de año, aunque hubo un impacto significativo en las sobretasas

En lo que va del año se han colocado un total de $13,800 millones de pesos

EL MERCADO SUBPRIMEEfectos Crisis Subprime en MexicoEfectos Crisis Subprime en Mexico Emisión de Bonos Respaldados por Hipotecas

Emisión de Bonos Respaldados por Hipotecas

La emisión de Bonos Respaldados por Hipotecas en México se ha mantenido activa a pesar de la difícil situación en los mercados en

todo el mundo

0

500

1,000

1,500

2,000

2,500

2003 2004 2005 2006 2007 2008 YTD

US

$ m

BORHIS CEDEVIS

Estrictamente Privado y Confidencial Junio 2008

2323

Mercado de Bonos Respaldados por Hipotecas en México

Los spreads de las transacciones de

bonos respaldados por créditos

hipotecarios se han ampliado

Asset Backed

Financial

Non-Financial

$362 bn (31%)

BORHIS senior CEDEVISBORHIS mezzanine

Evolución de spreads Evolución de spreads

0.00

0.40

0.80

1.20

1.60

2.00

2.40

2.80

3.20

3.60

4.00

4.40

ago-03 mar-04 sep-04 abr-05 oct-05 may-06 nov-06 jun-07 ene-08 jul-08

spre

ads

Estrictamente Privado y Confidencial Junio 2008

24

Mercado de Bonos Respaldados por Hipotecas en México

EL MERCADO SUBPRIMEIncumplimiento 180+ días por transacciónIncumplimiento 180+ días por transacción

EL MERCADO SUBPRIME

Fuente: Fitch Research

Los Incumplimientos

en los Bonos Respaldados por

Hipotecas en México se han

desempeñado de acuerdo a las

expectativas de las agencias calificadoras

EL MERCADO SUBPRIMEIncumplimiento 180+ días por transacción (continuación)Incumplimiento 180+ días por transacción (continuación)

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40

MXMACCB05U MXMACCB052U MXMACCB06U MXMACFW06U_062U BRHSCCB05U BRHSCCB06 BRHSCCB062_063 BRHSCCB06U_062U BRHSCCB063U_064U PATRICB06U CREYCCB 06U METROCB04U METROCB06U BNORCB06&062 CREYCB 06U_062U

(Meses desde Originación)

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

0 2 4 6 8 10 12 14

BRHSCCB07_072 BRHCCB07U_072U_073U BRHCCB07_072_073 MXMACFW07U_072U MXMACFW073U_074U MXMACFW075U_076U MTROCB07U MTROCB08U HSBCCB 07_072 HSBCCB 073_074 PATRICB07U PATRICB07_072 BACOMCB07 BACOMCB08 SCOTICB08

(Meses desde Originación)

Estrictamente Privado y Confidencial Junio 2008

25

Entorno Externo

Perspectivas y Estrategias a Futuro

Crisis Subprime

Entorno Regional Latino América

Entorno Local México

Estrictamente Privado y Confidencial Junio 2008

26

Mercado de Bonos Respaldados por Hipotecas en México

A pesar de que el mercado de deuda local se ha visto contaminado por la restricción de crédito a nivel global y por la reducción en la liquidez de los mercados internacionales, se espera que el volumen de emisión se mantenga en lo que resta del 2008

Se espera que el comportamiento del colateral se siga manteniendo estable Se espera que la liquidez en el mercado domestico y el apetito de los

inversionistas por nuevas emisiones exista, aunque a menor escala y con un costo mayor

El aumento en sobretasas es debido entre otras cosas a la situación actual de los mercados crediticios globales, especialmente de valores estructurados, mayor oferta de papeles y revisión de calificaciones de algunos jugadores

Dado que las instituciones financieras multinacionales juegan un papel prominente en el sistema financiero mexicano, se ha experimentado cierto efecto de la restricción global de la liquidez , ya que es probable que estas instituciones tengan instrucciones globales de reducir su exposición al mercado hipotecario en particular. En este sentido, para contrarrestar el efecto anterior, la SHF ha sido un participante incremental en el mercado hipotecario en México

Perspectiva del Mercado 2008Perspectiva del Mercado 2008

Estrictamente Privado y Confidencial Junio 2008

27

Estrategias a Futuro

Promover la Liquidez en el Mercado Promover la Liquidez en el Mercado Primario y Secundario de HipotecasPrimario y Secundario de HipotecasPromover la Liquidez en el Mercado Promover la Liquidez en el Mercado Primario y Secundario de HipotecasPrimario y Secundario de Hipotecas

Continuar con el Impulso a la Vivienda de Continuar con el Impulso a la Vivienda de Menores IngresosMenores IngresosContinuar con el Impulso a la Vivienda de Continuar con el Impulso a la Vivienda de Menores IngresosMenores Ingresos Fortalecer las InstitucionesFortalecer las Instituciones Fortalecer las InstitucionesFortalecer las Instituciones

Impulsar Mayor Transparencia de Impulsar Mayor Transparencia de Información en el MercadoInformación en el MercadoImpulsar Mayor Transparencia de Impulsar Mayor Transparencia de Información en el MercadoInformación en el Mercado

1 2

3 4

Estrategias claves a seguir para el impulso del mercado hipotecario en México a futuro

Junio 2008

Foro Nacional de Vivienda Económica

20 de junio de 2008

Estrictamente Privado y Confidencial Junio 2008