IMPUESTOS

Febrero 2016

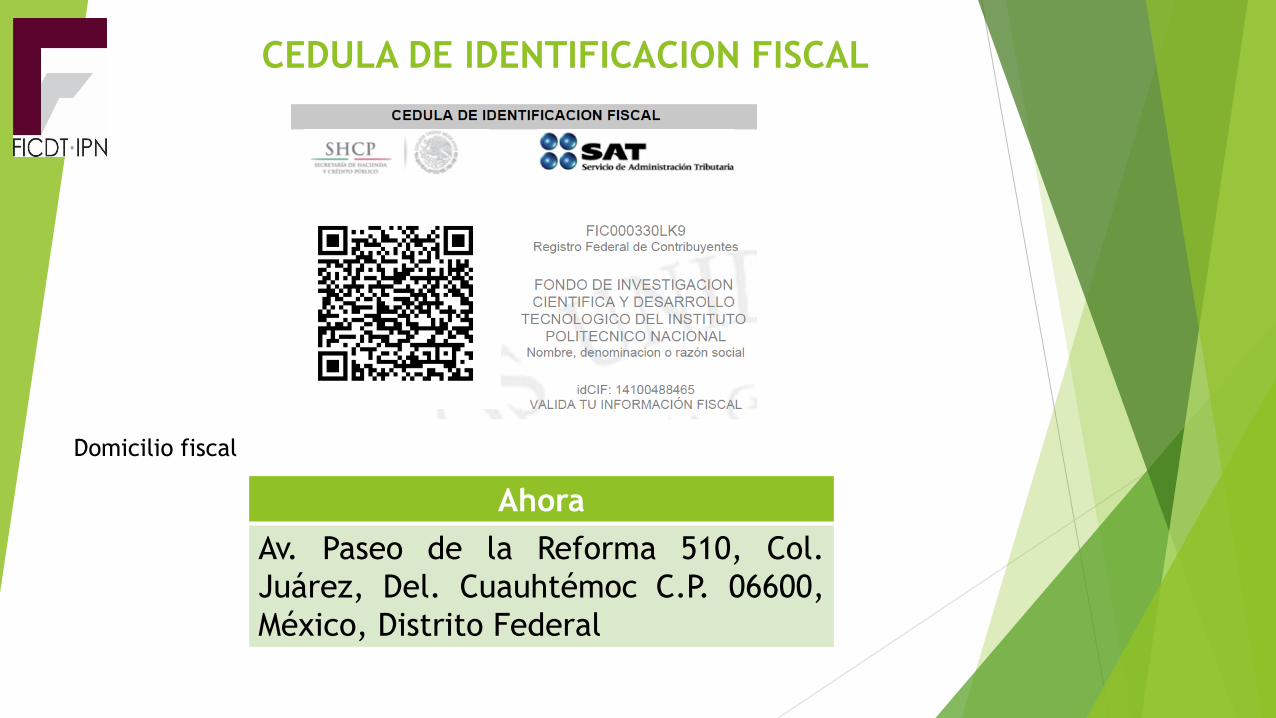

CEDULA DE IDENTIFICACION FISCAL

Domicilio fiscal

Ahora

Av. Paseo de la Reforma 510, Col.

Juárez, Del. Cuauhtémoc C.P. 06600,

México, Distrito Federal

Obligaciones fiscales del FICDT del IPN

• Retener el ISR e IVA, enterar el impuesto a cargo de terceros y exigir el

comprobante fiscal, en su caso.

• Presentar declaración de IVA de forma mensual.

• Presentar la DIOT de forma mensual.

• Presentar la DIM a mas tardar el 15 de febrero de cada año, por las

retenciones realizadas de ISR.

• Presentación de una sola declaración, cuando tuviere varios

establecimientos.

Articulo 27 LISR Requisitos de las deducciones

Ser estrictamente indispensable para los fines de la actividad del contribuyente.

Comprobante fiscal a nombre del FONDO DE INVESTIGACIÓN CIENTIFICA Y DESARROLLO TECNOLOGICO DEL IPN.

Pagos mayores a $2,000 deben realizarse mediante transferencia, cheque nominativo.

Registradas en CONTABILIDAD.

La fecha de expedición del comprobante fiscal deberá corresponder al ejercicio por el que se efectúa la deducción.

Plazo a más tardar el último día del ejercicio.

Artículo 29 CFF. Cuando las leyes fiscales establezcan la obligación de expedir

comprobantes fiscales por los actos o actividades que realicen, por los ingresos que

se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes

deberán emitirlos mediante documentos digitales a través de la página de Internet del

Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su

uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido

contribuciones deberán solicitar el comprobante fiscal digital por Internet

respectivo.

OBLIGACIÓN DE EXPEDIR CFDI´s

Incentivos Extraordinaríos

Artículo 145 LISR. Los contribuyentes que obtengan en forma esporádica ingresos cubrirán

como pago provisional a cuenta del impuesto anual, el monto que resulte de aplicar la tasa del

20% sobre el ingreso percibido, sin deducción alguna. El pago provisional se hará mediante

declaración que presentarán ante las oficinas autorizadas dentro de los 15 días siguientes a la

obtención del ingreso.

PAGO POR CUENTA DE TERCEROSArt. 35 del RLISR – Regla 2.7.1.14 RMF RLISR 1 2

1. Recursos del Fondo (Gastos a

Comprobar)

- RFC en estado de cuenta bancario

- Cheque nominativo con la leyenda “Para

abono en cuenta” o transferencia

bancaria

- La comprobación deberá realizarse

dentro del mes que se entrego el cheque

2. Recursos del Investigador

(Financiamiento = Gastos por pagar)

- RFC en estado de cuenta bancario

- Cheque nominativo con la leyenda “Para

abono en cuenta” o transferencia

bancaria

- El IVA deberá acreditarse al momento

que el investigador realiza el pago a

nombre del FICDT

LEY DEL IVA

Art. 1 Personas Físicas o Morales que enajenen bienes o

presten servicios tasa general del 16%

Art. 2 Tasa 0%

- Libros, periódicos y revistas que editen los propios

contribuyentes.

LEY DEL IVA

Art. 15 No se pagara IVA por la prestación de los siguientes servicios:

IV. Los de enseñanza que preste la Federación, el Distrito federal, los

Estados, los Municipios y sus organismos descentralizados…

XIII. Los espectáculos públicos por boleto de entrada,…no será aplicable

a las funciones de cine.

XIV. Los servicios profesionales de medicina, cuando su prestación

requiera título de médico…

XV. Los servicios profesionales de medicina, hospitalarios, de radiología,

de laboratorios y estudios clínicos que presten los organismos

descentralizados de la Administración Pública Federal…

Requisitos para que sea acreditable el IVAArtículo 5 LIVA

Que el IVA haya sido trasladado expresamente, que conste por separado.

Bien o servicio estrictamente indispensable. (Para los efectos de esta Ley,

se consideran estrictamente indispensables las erogaciones efectuadas por

el contribuyente que sean deducibles para los fines del impuesto sobre la

renta, aun cuando no se esté obligado al pago de este último impuesto.)

Efectivamente pagado en el mes que se trate.

El impuesto retenido y enterado, podrá ser acreditado en la declaración

de pago mensual siguiente a la declaración en la que se haya efectuado el

entero de la retención. (Servicios Profesionales (Honorarios))

Requisitos para que sea acreditable el IVA de Servicios profesionales

Artículo 5 LIVA“…III. Que el impuesto al valor agregado trasladado al

contribuyente haya sido efectivamente pagado en el mes de que

se trate;

IV. Que tratándose del impuesto al valor agregado trasladado que

se hubiese retenido conforme al artículo 1o.-A de esta Ley, dicha

retención se entere en los términos y plazos establecidos en la

misma.

El impuesto retenido y enterado, podrá ser acreditado en la

declaración de pago mensual siguiente a la declaración en la

que se haya efectuado el entero de la retención…”

Contratos de servicios profesionales

Artículo 106 de la LISR Retención del 10%.

Cuando los contribuyentes presten servicios profesionales a las personas

morales, éstas deberán retener, como pago provisional, el monto que

resulte de aplicar la tasa del 10% sobre el monto de los pagos que les

efectúen, sin deducción alguna, debiendo proporcionar a los

contribuyentes comprobante fiscal y constancia de la retención las

cuales deberán enterarse.

El Artículo 1A de la LIVA Artículo 3 de la LIVA Retención de las dos

terceras parte

efectuará la retención del impuesto en el momento en el que pague la

contraprestación sobre el monto de lo efectivamente pagado, a mas tardar

el día 17 del mes siguiente a aquel que hubiere efectuado la retención, sin

que en contra del entero de la retención pueda realizarse acreditamiento,

compensación o disminución alguna

Acreditamiento del IVA por servicios profesionales

Mes 1 Mes 2 Mes 3

Concepto Importe

Mes

efectivamente

pagado

Febrero

Entero de

retenciones

Marzo

Impuesto

retenido y

enterado Abril

Pagos por servicios profesionales M1 $ 150,000.00

IVA Acreditable 24,000.00 $ 8,000.00 $ 16,000.00 $ 16,000.00

Subtotal 174,000.00

IVA Retenido 16,000.00

ISR Retenido 15,000.00

Total pagado $ 143,000.00

Mes 1 Mes 2

17

Mes 3

Entero de

retenciones

Ejemplo 2:

MES 1 MES 2 MES 3

Pagos por servicios

profesionales M1 $15,000

IVA 2,400

Retención ISR 1,500

Retención IVA 1,600

IVA acreditable de pago

por servicios profesionales

en el mes (3):

IVA Acreditable M1 1,600

Mas:

IVA Acreditable M3 800

TOTAL 2,400

IVA acreditable de pago

por servicios profesionales

en el mes (1):

IVA Acreditable M1 $800

17

Entero de

retenciones

17

Pagos por servicios

profesionales M2 $15,000

IVA 2,400

Retención ISR 1,500

Retención IVA 1,600

Pagos por servicios

profesionales M3 $15,000

IVA 2,400

Retención ISR 1,500

Retención IVA 1,600

MES 4

17

IVA acreditable de pago

por servicios profesionales

en el mes (2):

IVA Acreditable M2 $800

Pagos por servicios

profesionales M4 $15,000

IVA 2,400

Retención ISR 1,500

Retención IVA 1,600

IVA acreditable de pago

por servicios profesionales

en el mes (4):

IVA Acreditable M2 1,600

Mas:

IVA Acreditable M4 800

TOTAL 2,400

Entero de

retenciones

Entero de

retenciones

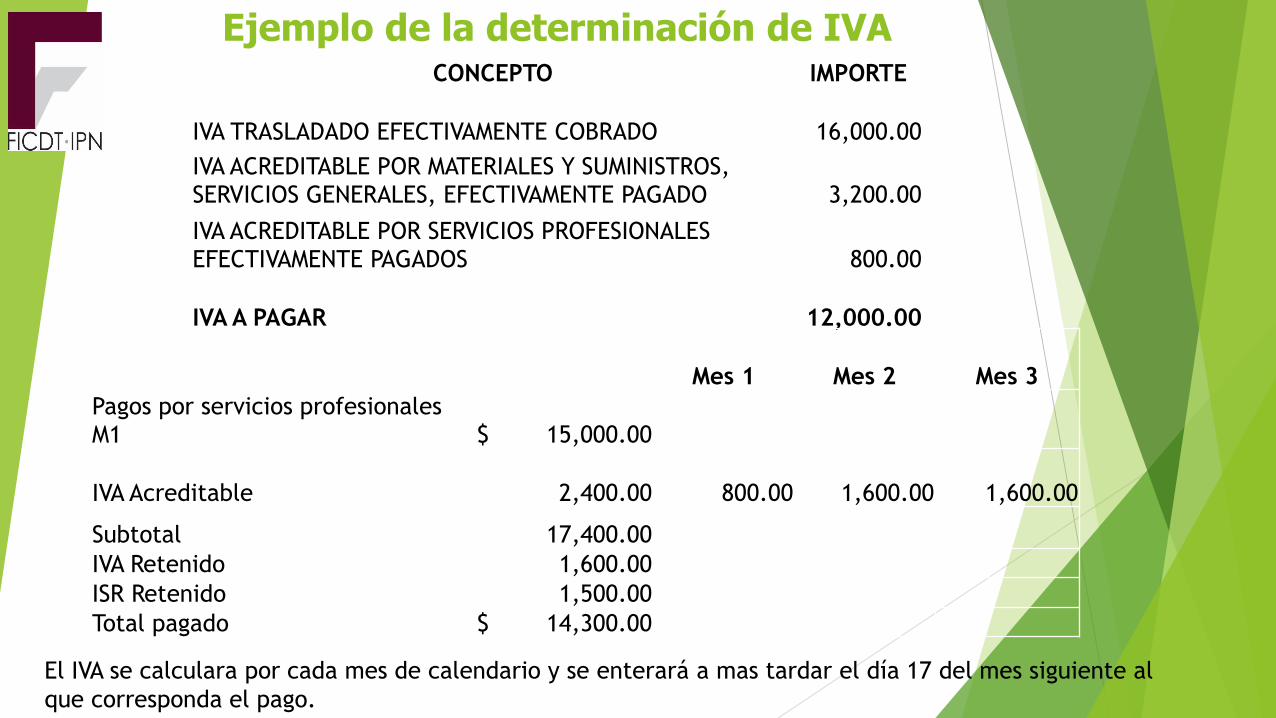

Ejemplo de la determinación de IVA

En el mes de febrero de 2015 el FICDT realizo el cobro de CFDI´s por

un monto de $ 100,000.000 mas IVA, teniendo gastos por concepto

de materiales y servicios generales por la cantidad de $ 20,000.00

mas IVA, de la misma forma se realizo el pago de honorarios

(servicios profesionales) por la cantidad de $ 15,000.00 mas IVA.

Los ingresos y egresos se encuentran efectivamente cobrados y

pagados, reflejados en estado de cuenta bancario.

Ejemplo de la determinación de IVACONCEPTO IMPORTE

IVA TRASLADADO EFECTIVAMENTE COBRADO 16,000.00

IVA ACREDITABLE POR MATERIALES Y SUMINISTROS,

SERVICIOS GENERALES, EFECTIVAMENTE PAGADO 3,200.00

IVA ACREDITABLE POR SERVICIOS PROFESIONALES

EFECTIVAMENTE PAGADOS 800.00

IVA A PAGAR 12,000.00

Mes 1 Mes 2 Mes 3

Pagos por servicios profesionales

M1 $ 15,000.00

IVA Acreditable 2,400.00 800.00 1,600.00 1,600.00

Subtotal 17,400.00

IVA Retenido 1,600.00

ISR Retenido 1,500.00

Total pagado $ 14,300.00

El IVA se calculara por cada mes de calendario y se enterará a mas tardar el día 17 del mes siguiente al

que corresponda el pago.

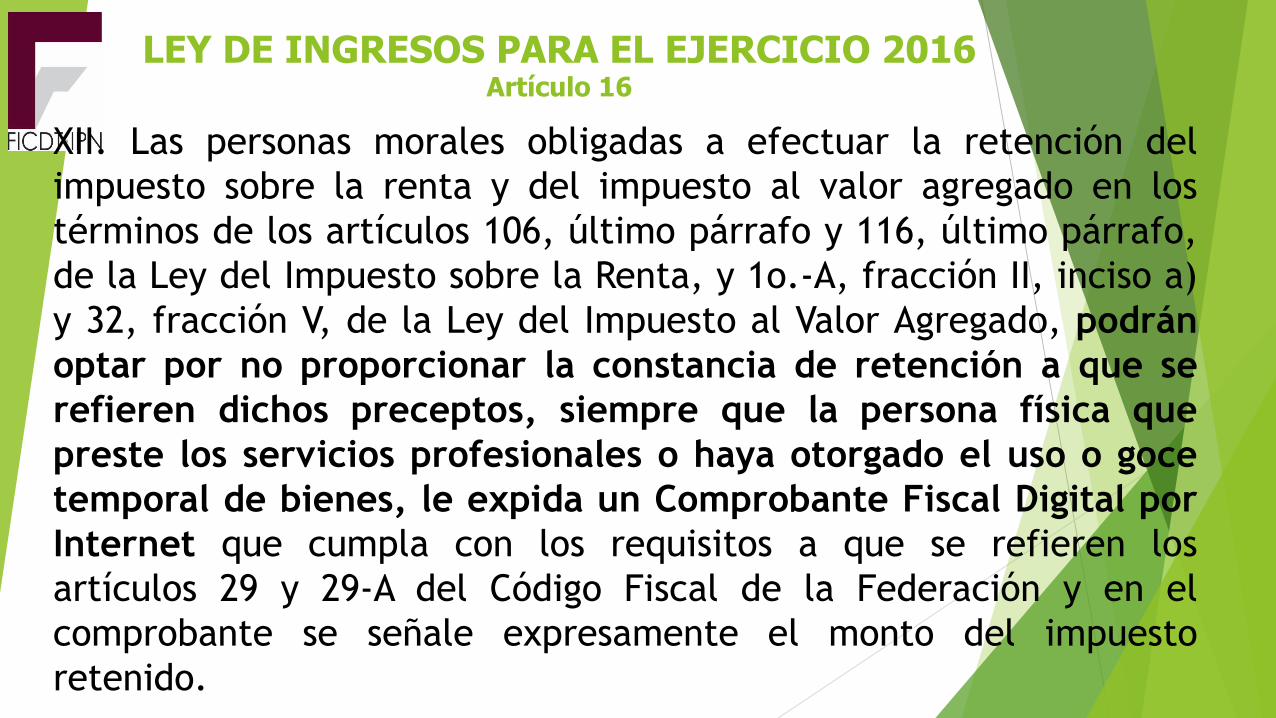

LEY DE INGRESOS PARA EL EJERCICIO 2016Artículo 16

XII. Las personas morales obligadas a efectuar la retención del

impuesto sobre la renta y del impuesto al valor agregado en los

términos de los artículos 106, último párrafo y 116, último párrafo,

de la Ley del Impuesto sobre la Renta, y 1o.-A, fracción II, inciso a)

y 32, fracción V, de la Ley del Impuesto al Valor Agregado, podrán

optar por no proporcionar la constancia de retención a que se

refieren dichos preceptos, siempre que la persona física que

preste los servicios profesionales o haya otorgado el uso o goce

temporal de bienes, le expida un Comprobante Fiscal Digital por

Internet que cumpla con los requisitos a que se refieren los

artículos 29 y 29-A del Código Fiscal de la Federación y en el

comprobante se señale expresamente el monto del impuesto

retenido.

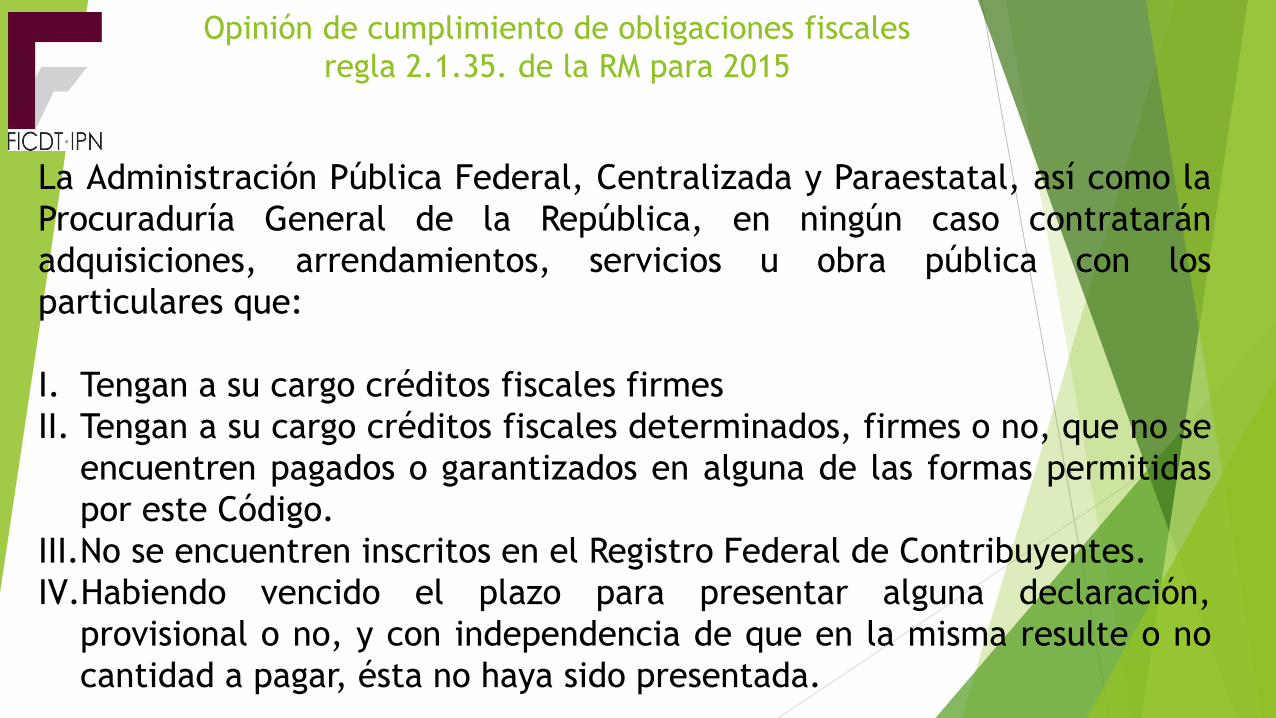

La Administración Pública Federal, Centralizada y Paraestatal, así como la

Procuraduría General de la República, en ningún caso contratarán

adquisiciones, arrendamientos, servicios u obra pública con los

particulares que:

I. Tengan a su cargo créditos fiscales firmes

II. Tengan a su cargo créditos fiscales determinados, firmes o no, que no se

encuentren pagados o garantizados en alguna de las formas permitidas

por este Código.

III.No se encuentren inscritos en el Registro Federal de Contribuyentes.

IV.Habiendo vencido el plazo para presentar alguna declaración,

provisional o no, y con independencia de que en la misma resulte o no

cantidad a pagar, ésta no haya sido presentada.

Opinión de cumplimiento de obligaciones fiscales

regla 2.1.35. de la RM para 2015

TIPOS DE OPINIONES EMITIDAS POR EL SAT:

1.- POSITIVA: Cuando el contribuyente está inscrito y

al corriente en el cumplimiento de las obligaciones que se consideran

en los incisos

2.- NEGATIVA.-Cuando el contribuyente no esté al corriente en el

cumplimiento de las obligaciones.

3.- NO INSCRITO.- Cuando el contribuyente no se encuentra inscrito

en el RFC.

4.- INSCRITO SIN OBLIGACIONES.- Cuando el contribuyente está

inscrito en el RFC pero no tiene

obligaciones fiscales.

Opinión de cumplimiento de obligaciones fiscales

regla 2.1.35. de la RM para 2015

Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo

comprobantes sin contar con los activos, personal, infraestructura o capacidad

material, directa o indirectamente, para prestar los servicios o producir,

comercializar o entregar los bienes que amparan tales comprobantes, o bien, que

dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de

las operaciones amparadas en tales comprobantes.

Las personas físicas o morales que hayan dado cualquier efecto fiscal a los

comprobantes fiscales expedidos por un contribuyente incluido en el listado a que

se refiere el párrafo tercero de este artículo, contarán con treinta días siguientes

al de la citada publicación para acreditar ante la propia autoridad, que

efectivamente adquirieron los bienes o recibieron los servicios que amparan los

citados comprobantes fiscales, o bien procederán en el mismo plazo a corregir su

situación fiscal, mediante la declaración o declaraciones complementarias que

correspondan, mismas que deberán presentar en términos de este Código.

Articulo 69-B CFF Simulación de

operaciones