A V A N C E D E T E S I S

U N I V E R S I D A D D E L P A C I F I C O

“CONJOINT ANALYSIS” PARA DETERMINAR ATRIBUTOS RELEVANTES PARA EL DISEÑO DE

UN SEGURO CONTRA FN EN PIURA

E L I Z A B E T H H E R R E R A

R O S S E M A R Y Y U R I V I L C A

Seguro contra el Fenómeno del Niño en Piura

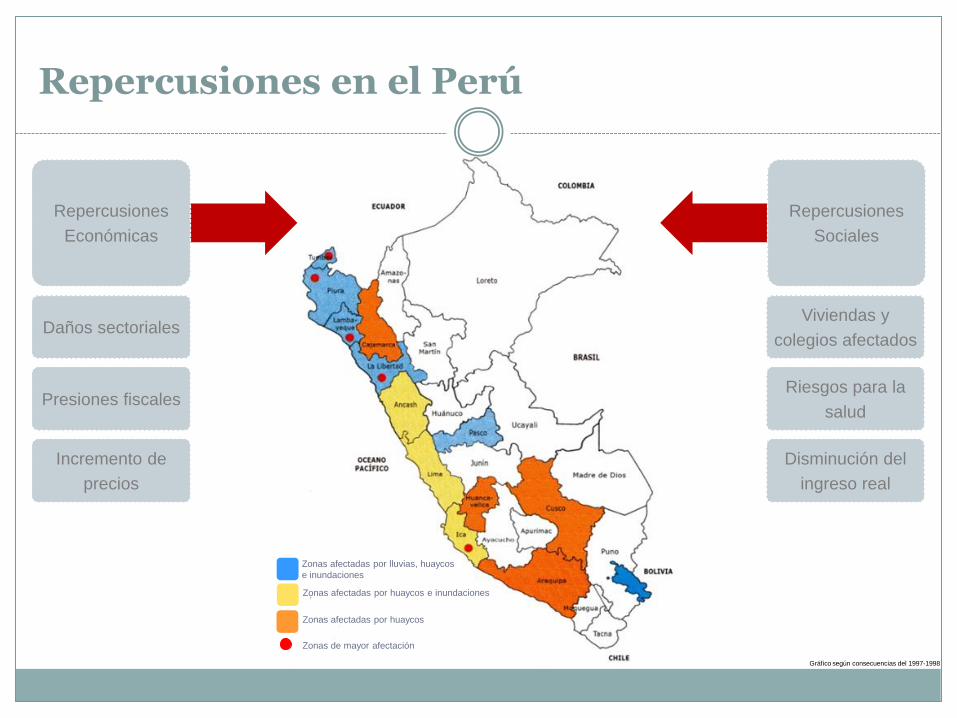

REPERCUSIONES EN EL PERÚ

Repercusiones en el Perú

Zonas afectadas por huaycos e inundaciones

Zonas afectadas por lluvias, huaycos

e inundaciones

Zonas afectadas por huaycos

Zonas de mayor afectación

Repercusiones

Económicas

Repercusiones

Sociales

Daños sectoriales

Presiones fiscales

Viviendas y

colegios afectados

Riesgos para la

salud

Incremento de

precios

Disminución del

ingreso real

Gráfico según consecuencias del 1997-1998

Repercusiones en el Perú: Sector Financiero

Sistema

Financiero

y El Niño

Incremento de

morosidad en

sectores

vulnerable

Mayores

Provisiones

Reducción del

ratio de

adecuación de

capital

Menor utilidad de

créditos riesgosos

Limita

potencialidad de

crecimiento de

créditos

Disminución de

captaciones en

zonas afectadas

Deterioro de carteraLimitaciones al

crédito

Deterioro de la cartera: Cartera Refinanciada de

CMAC Sullana , 1994-2008

Mayores provisiones: Provisiones de CMAC Piura,

1994-2008

Fuente: SBS Fuente: SBS

Repercusiones en el Perú: Sector Financiero

¿QUÉ ES EL ANÁLISIS CONJUNTO?

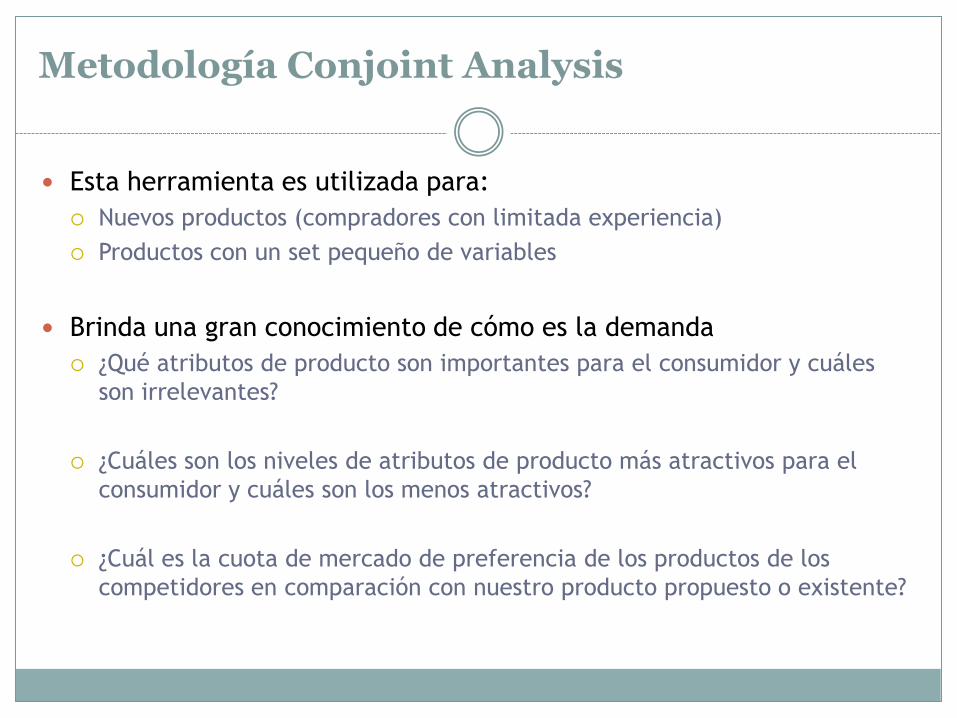

Esta herramienta es utilizada para:

Nuevos productos (compradores con limitada experiencia)

Productos con un set pequeño de variables

Brinda una gran conocimiento de cómo es la demanda

¿Qué atributos de producto son importantes para el consumidor y cuáles

son irrelevantes?

¿Cuáles son los niveles de atributos de producto más atractivos para el

consumidor y cuáles son los menos atractivos?

¿Cuál es la cuota de mercado de preferencia de los productos de los

competidores en comparación con nuestro producto propuesto o existente?

Metodología Conjoint Analysis

Metodología Conjoint Analysis

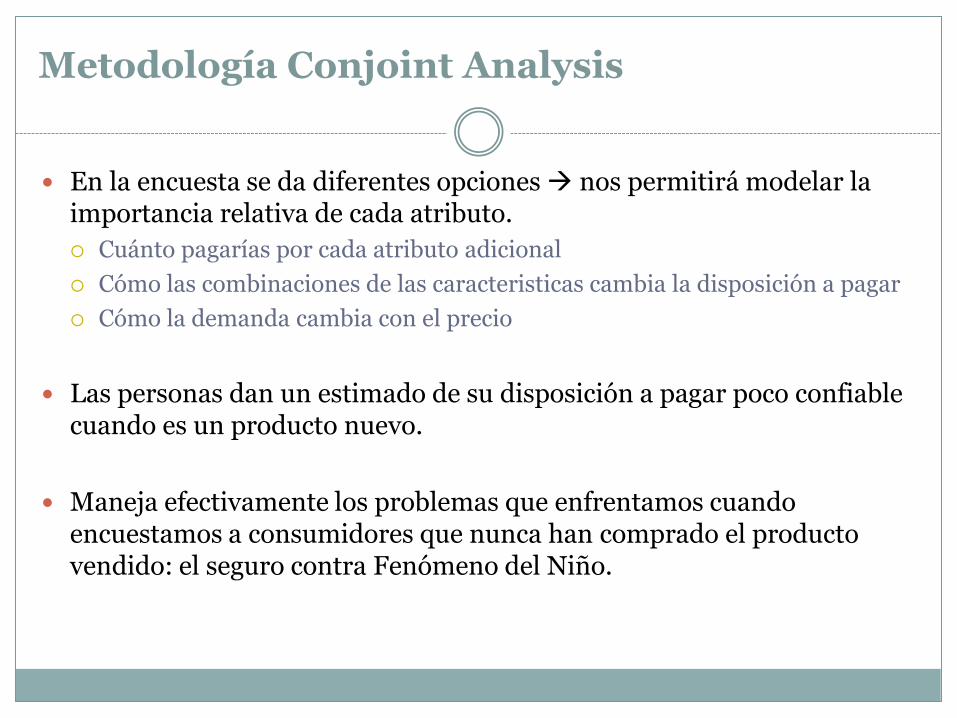

En la encuesta se da diferentes opciones nos permitirá modelar la importancia relativa de cada atributo.

Cuánto pagarías por cada atributo adicional

Cómo las combinaciones de las caracteristicas cambia la disposición a pagar

Cómo la demanda cambia con el precio

Las personas dan un estimado de su disposición a pagar poco confiablecuando es un producto nuevo.

Maneja efectivamente los problemas que enfrentamos cuando encuestamos a consumidores que nunca han comprado el producto vendido: el seguro contra Fenómeno del Niño.

Metodología Conjoint Analysis

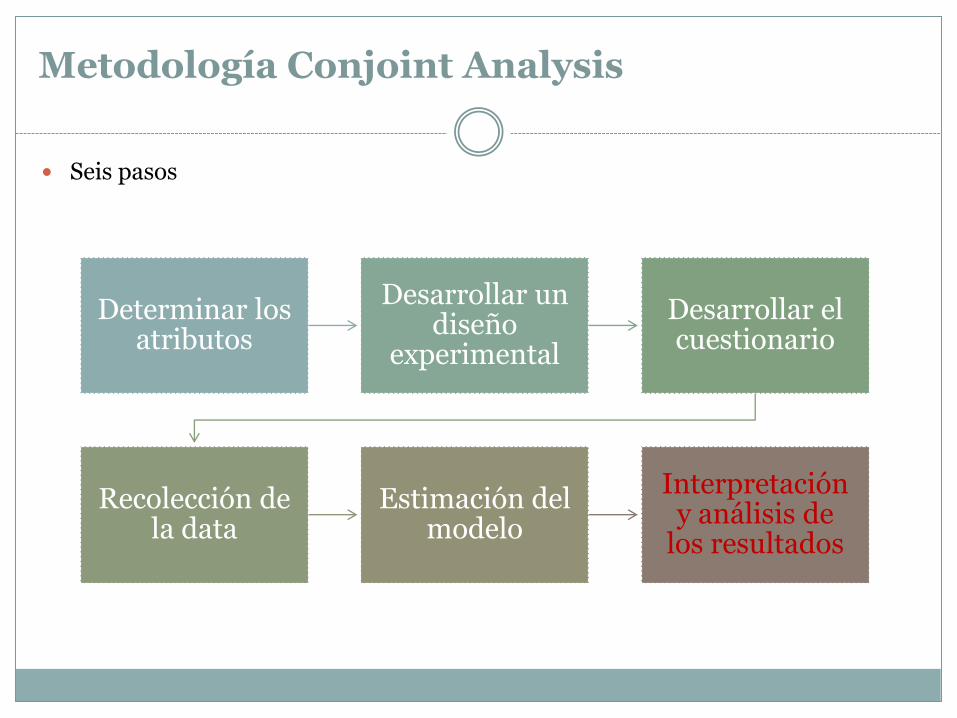

Seis pasos

Determinar los atributos

Desarrollar un diseño

experimental

Desarrollar el cuestionario

Recolección de la data

Estimación del modelo

Interpretación y análisis de

los resultados

DISEÑO DE LA ENCUESTA

Conocer datos

básicos del

encuestado

Determinar si

existe una

demanda Determinar

atributos

relevantes para

el diseño del

seguro

Determinar la

existencia de

interés o no por

el seguro

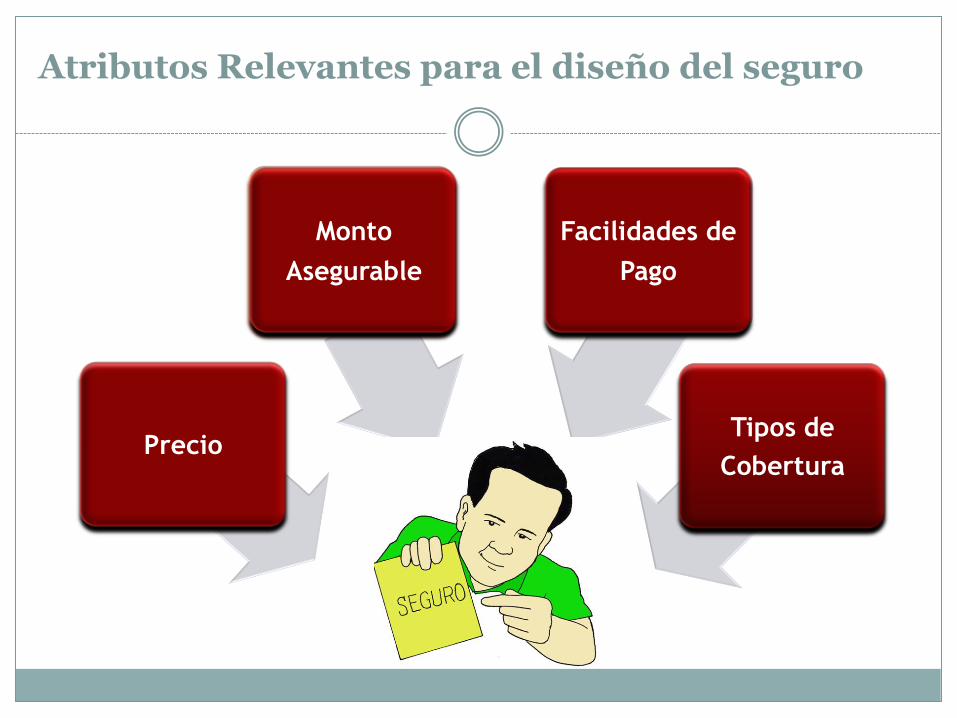

Diseñamos la encuesta para…

PrecioTipos de

Cobertura

Atributos Relevantes para el diseño del seguro

Monto

Asegurable

Facilidades de

Pago

Atributos y Niveles

Precio

6%

8%

10%

12%

14%

16%

Monto asegurable

1000

3000

5000

7000

9000

Préstamo

Recursos propios

Pide préstamo

Intensidad

Leve

Normal

Fuerte

A t r i b u t o s

N

i

v

e

l

e

s

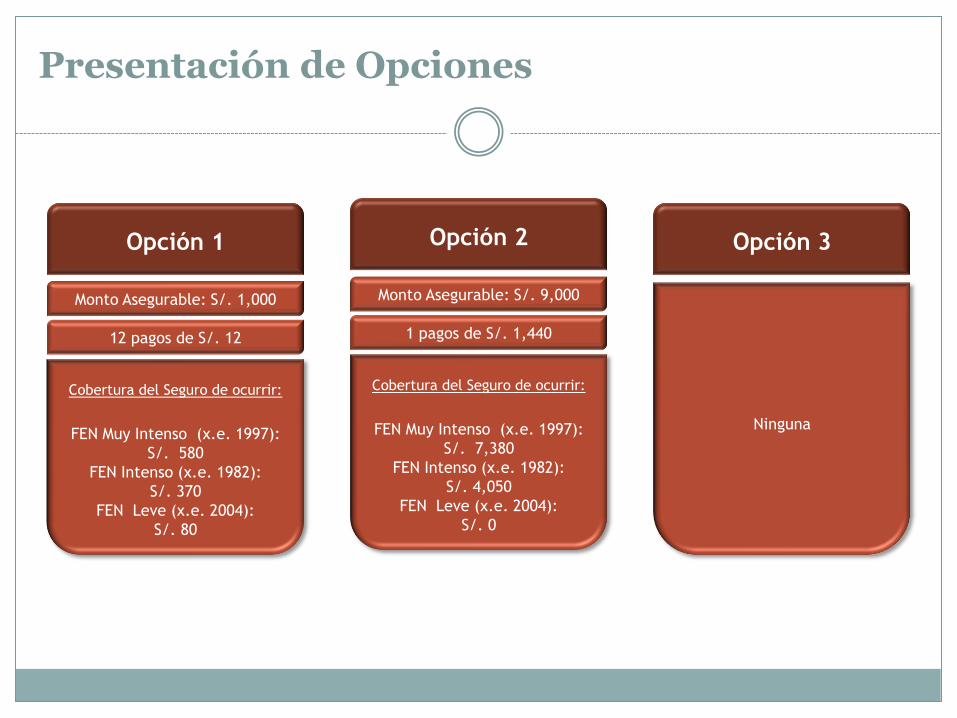

Presentación de Opciones

Monto Asegurable: S/. 1,000

Opción 1

12 pagos de S/. 12

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 580

FEN Intenso (x.e. 1982):

S/. 370

FEN Leve (x.e. 2004):

S/. 80

Monto Asegurable: S/. 9,000

Opción 2

1 pagos de S/. 1,440

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 7,380

FEN Intenso (x.e. 1982):

S/. 4,050

FEN Leve (x.e. 2004):

S/. 0

Opción 3

Ninguna

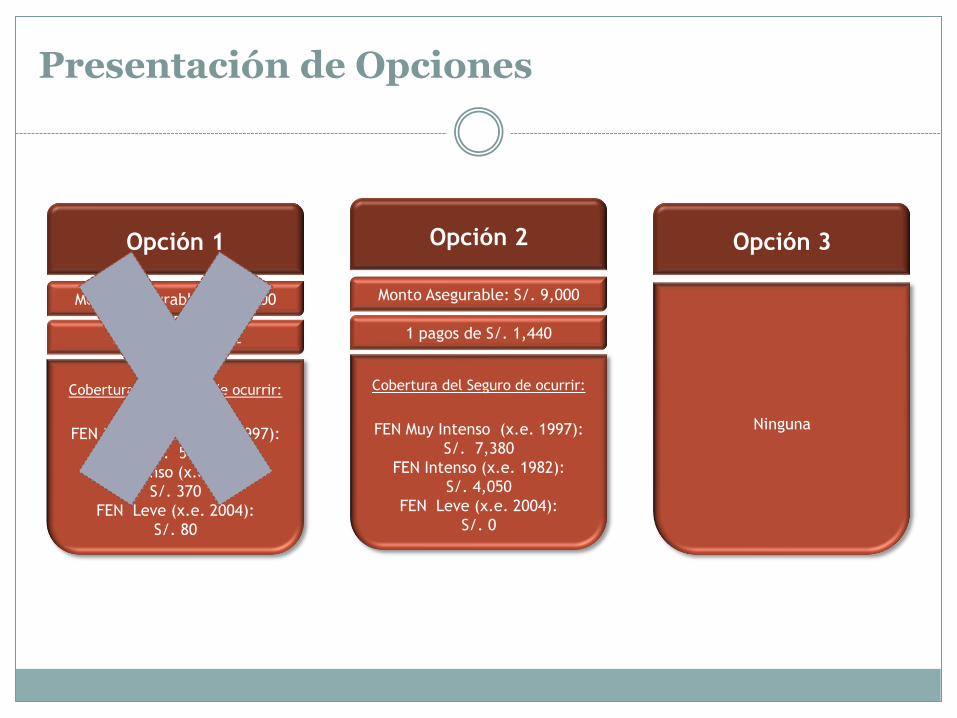

Presentación de Opciones

Monto Asegurable: S/. 1,000

Opción 1

12 pagos de S/. 12

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 580

FEN Intenso (x.e. 1982):

S/. 370

FEN Leve (x.e. 2004):

S/. 80

Monto Asegurable: S/. 9,000

Opción 2

1 pagos de S/. 1,440

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 7,380

FEN Intenso (x.e. 1982):

S/. 4,050

FEN Leve (x.e. 2004):

S/. 0

Opción 3

Ninguna

Presentación de Opciones

Monto Asegurable: S/. 1,000

Opción 1

12 pagos de S/. 12

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 580

FEN Intenso (x.e. 1982):

S/. 370

FEN Leve (x.e. 2004):

S/. 80

Monto Asegurable: S/. 9,000

Opción 2

1 pagos de S/. 1,440

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 7,380

FEN Intenso (x.e. 1982):

S/. 4,050

FEN Leve (x.e. 2004):

S/. 0

Opción 3

Ninguna

Presentación de Opciones

Monto Asegurable: S/. 1,000

Opción 1

12 pagos de S/. 12

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 580

FEN Intenso (x.e. 1982):

S/. 370

FEN Leve (x.e. 2004):

S/. 80

Monto Asegurable: S/. 9,000

Opción 2

1 pagos de S/. 1,440

Cobertura del Seguro de ocurrir:

FEN Muy Intenso (x.e. 1997):

S/. 7,380

FEN Intenso (x.e. 1982):

S/. 4,050

FEN Leve (x.e. 2004):

S/. 0

Opción 3

Ninguna

RECOLECCIÓN DE LA DATA

Encuesta

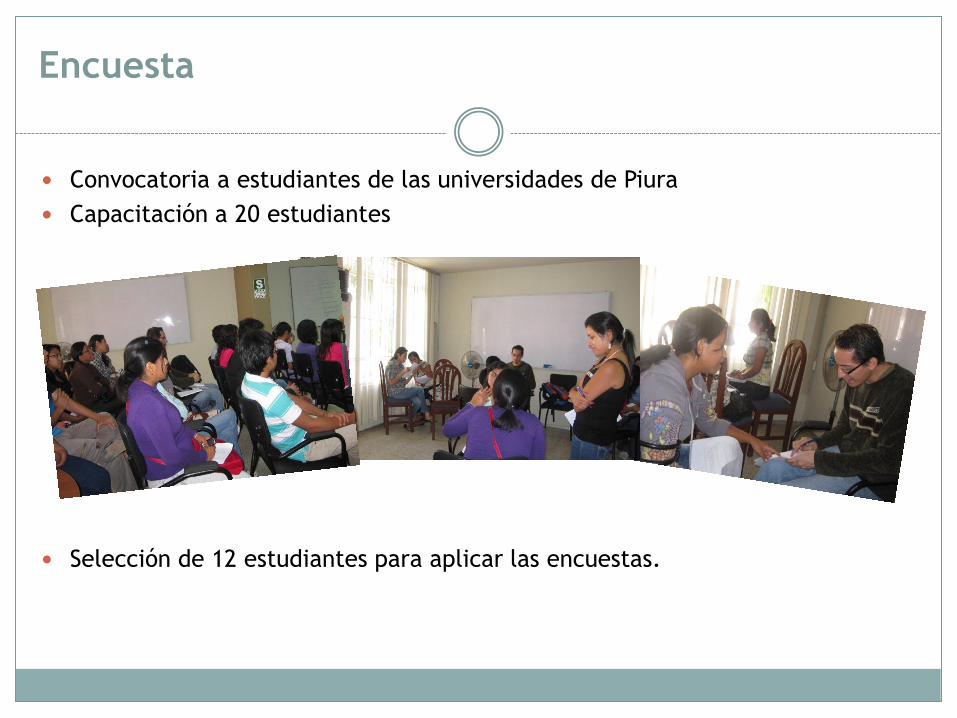

Convocatoria a estudiantes de las universidades de Piura

Capacitación a 20 estudiantes

Selección de 12 estudiantes para aplicar las encuestas.

Ficha Técnica

Tipo de Estudio: Conjoint Analysis

Universo: Jefes de hogar cuya principal actividad es la agricultura y cuyo centro

de actividades se encuentra en el departamento de Piura.

Muestra: 300 encuestas en el departamento de Piura repartidas en las siguientes

zonas

Trabajo de campo: Del 9 de julio al 31 de julio

Zonas

Morropon Chulucanas

Piura La Unión + La Arena

Piura Castilla

Piura Tambogrande

Piura Piura

Sullana Sullana

Paita Paita

Ficha Técnica

Encuestas realizadas

Distrito Tipo 1 Tipo 2 TOTAL

La Unión 14 16 30

La Arena 17 9 26

Tambogrande 31 61 92

Chulucanas 30 32 62

Sullana 20 23 43

Paita 10 18 28

Catacaos 14 0 14

Castilla 3 0 3

TOTAL 139 159 298

RESULTADOS DE LA ENCUESTA

Perfil del Encuestado

2%

23%

41%

34%

Menor a 25 años

Entre 26 y 49 años

Entre 41 y 60 años

Más de 60 años

Promedio: 54Moda: 64

Edad del Encuestado Nivel de Educación

0%

8%

63%

24%

4%

Ninguna Primaria Secundaria Técnica Universitaria

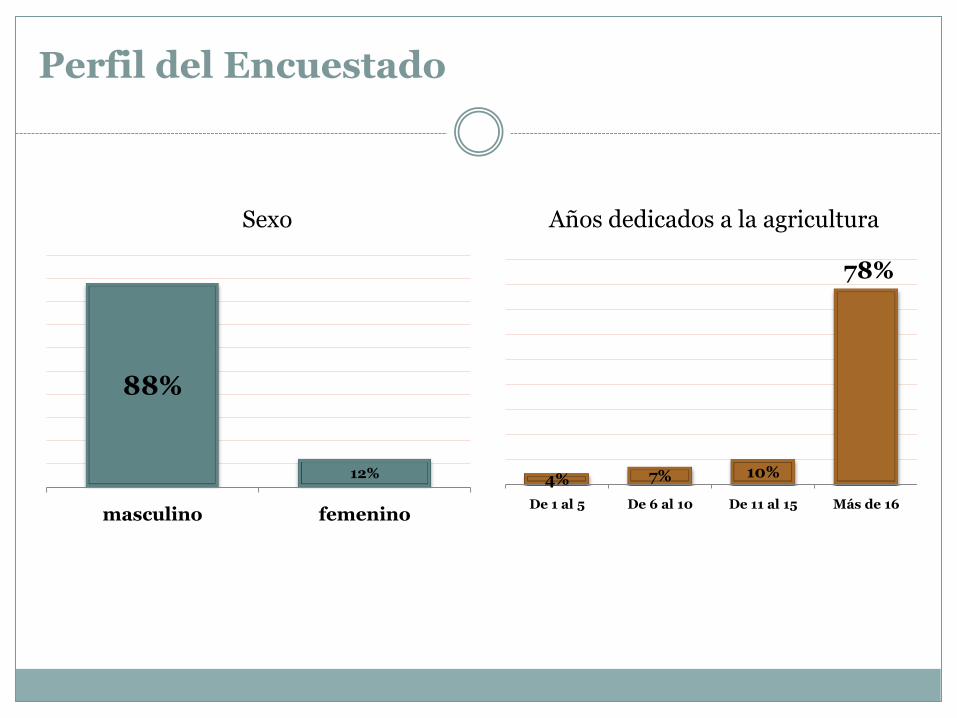

Perfil del Encuestado

4% 7% 10%

78%

De 1 al 5 De 6 al 10 De 11 al 15 Más de 16

Sexo Años dedicados a la agricultura

88%

12%

masculino femenino

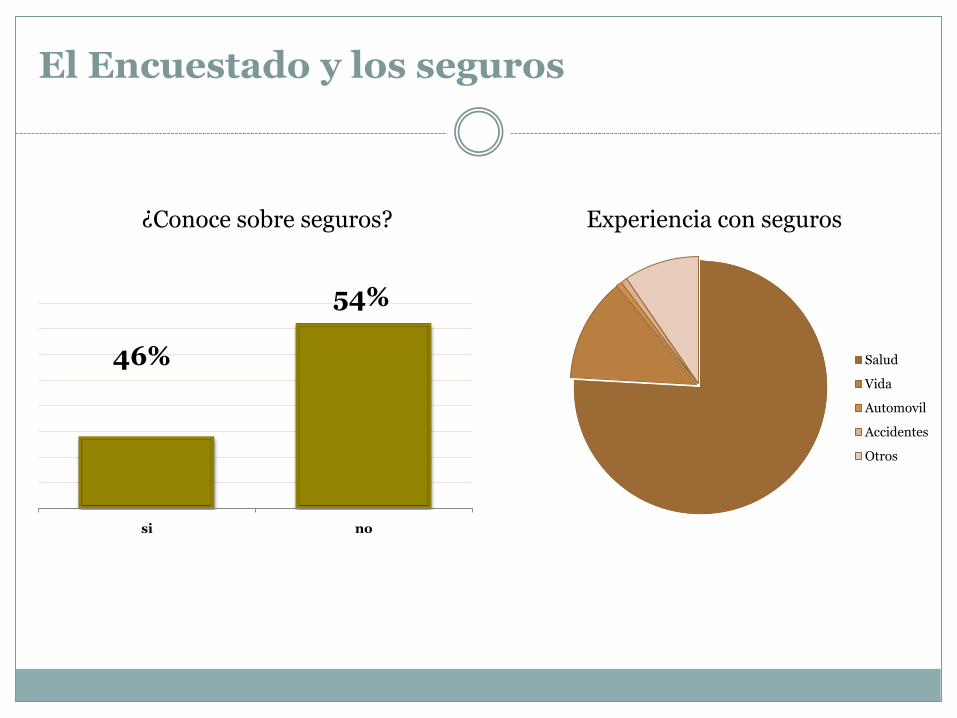

El Encuestado y los seguros

¿Conoce sobre seguros? Experiencia con seguros

46%

54%

si no

Salud

Vida

Automovil

Accidentes

Otros

El Encuestado y el FEN

95%

5%

si no

98%

2%

si no

¿Conoce sobre el FEN? ¿Se considera vulnerable al FEN?

El Encuestado y el seguro contra el FEN

¿Esta Familiarizado con el seguro contra el FEN?

¿Le gustaría tener un seguro que lo cubra contra los daños del FEN?

94%

6%

Nada/Poco Algo/Muy

94%

5% 1%

si no no responde

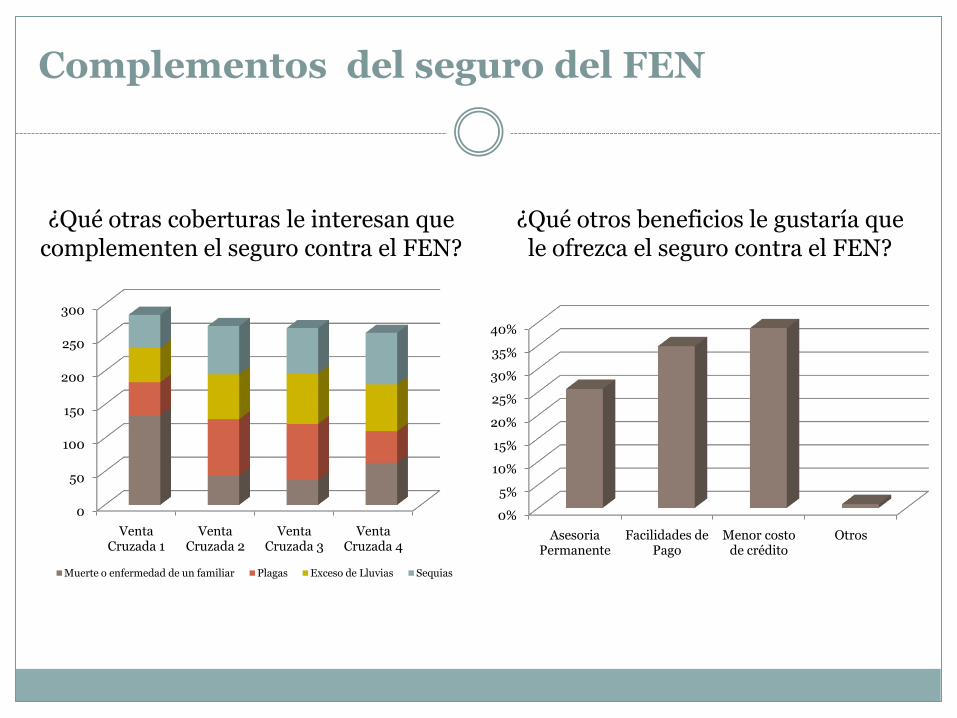

Complementos del seguro del FEN

¿Qué otras coberturas le interesan que complementen el seguro contra el FEN?

¿Qué otros beneficios le gustaría que le ofrezca el seguro contra el FEN?

0

50

100

150

200

250

300

Venta Cruzada 1

Venta Cruzada 2

Venta Cruzada 3

Venta Cruzada 4

Muerte o enfermedad de un familiar Plagas Exceso de Lluvias Sequias

0%

5%

10%

15%

20%

25%

30%

35%

40%

Asesoria Permanente

Facilidades de Pago

Menor costo de crédito

Otros

¿Cuál sería el principal impedimento para contratar el seguro contra el FEN?

31%

21%

27%

19%

2%

Ingresos

Información

Desconfianza

Poca experiencia

Otros

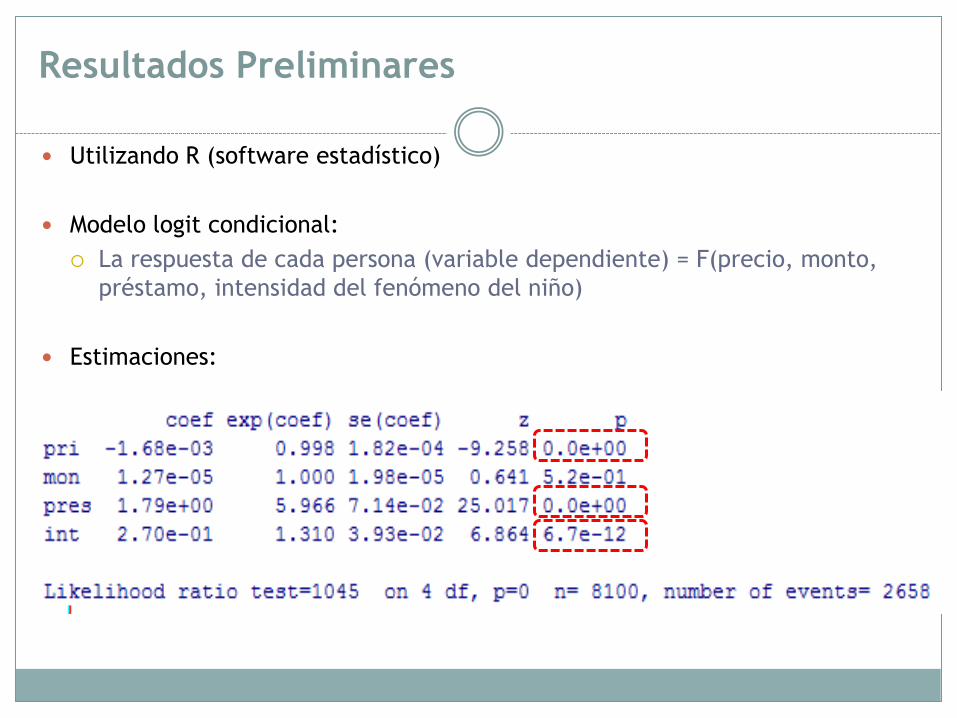

Resultados Preliminares

Utilizando R (software estadístico)

Modelo logit condicional:

La respuesta de cada persona (variable dependiente) = F(precio, monto,

préstamo, intensidad del fenómeno del niño)

Estimaciones:

Resultados Preliminares

A un 5% de nivel de confianza (ρ<0.05), la variable monto no es

significativa las personas son indiferentes a la suma asegurada que

se les ofrece, por lo que el nivel de cobertura no cumple un rol

significativo en la decisión de compra.

Sin embargo, a un 10% de nivel de confianza (ρ<0.1), todas las

variables del modelo logran ser significativas.

La disponibilidad a pagar para el préstamo es de S/. 1065.5

Próximos pasos

Interpretación de los resultados

Incorporar variables dummys en el modelo

Análisis profundo

Recomendaciones y Conclusiones

GRACIAS

¿PREGUNTAS?