ESTRUCTURAS DE CAPITAL OBJETIVO EN LAS EMPRESAS

COLOMBIANAS

Proyecto de Grado

CAMILO ANDRES GONZALEZ MANCERA

Asesor:

Emilio Cardona Magne

Universidad de Los Andes

Facultad de Administración de Empresas

Bogotá D.C.

Noviembre de 2008

ii

TABLA DE CONTENIDO

1. INTRODUCCIÓN_______________________________________________________ 1

2. MARCO CONCEPTUAL __________________________________________________ 5

3. CONTEXTO __________________________________________________________ 17

3.1 Sectores ________________________________________________________________________17 3.1.1 Sector Agroindus trial _________________________________________________________ 17 3.1.2 Sector Comercio _____________________________________________________________ 18 3.1.3 Sector Comunicaciones________________________________________________________ 18 3.1.4 Sector Construcción __________________________________________________________ 18 3.1.5 Sector Energía _______________________________________________________________ 19 3.1.6 Sector Indus trial _____________________________________________________________ 20 3.1.7 Sector Servic ios ______________________________________________________________ 20 3.1.8 Sector T ransporte ____________________________________________________________ 21

3.2 Variables financieras _____________________________________________________________22 3.2.1 Crecimiento en ventas __________________________________________________________ 22 3.2.2 Margen operativo ____________________________________________________________ 22 3.2.3 Margen neto ________________________________________________________________ 23 3.2.4 Crecimiento en activos ________________________________________________________ 23 3.2.5 Endeudamiento______________________________________________________________ 23 3.2.6 ROA _______________________________________________________________________ 24 3.2.7 ROE _______________________________________________________________________ 24 3.2.8 Rotación de carte ra___________________________________________________________ 25 3.2.9 Rotación de inventa rios _______________________________________________________ 25 3.3.0 BETA ______________________________________________________________________ 25

4. METODOLOGÍA, INFORMACIÓN Y ANÁLISIS DE RESULTADOS ___________________ 26

4.1 Metodología ____________________________________________________________________26

4.2 Apalancamiento objetivo _________________________________________________________26

4.3 Ajuste hacia el apalancamiento objetivo____________________________________________28

4.4 Información y análisis de resultados _______________________________________________29

4.5 La teoría del Pecking Order y la teoría del Timing ____________________________________37

5. CONCLUSIONES________________________________________________________ 41

Recomendaciones ___________________________________________________________________42

Limitaciones ________________________________________________________________________43

6. BIBLIOGRAFÍA_________________________________________________________ 44

Lista de tablas __________________________________________________________ 46

iii

Lista gráficos ___________________________________________________________ 46

7. ANEXOS______________________________________________________________ 47

1. INTRODUCCIÓN

Las firmas cuentan con diferentes fuentes financiación para llevar a cabo sus diferentes proyectos,

dichas fuentes pueden ser registradas dentro de los pasivos o dentro del patrimonio, y conforman

juntas la estructura financiera de la firma. La estructura financiera la componen los recursos de

corto y largo plazo; los de corto plazo son utilizados para financiar el capital de trabajo temporal, y

los de largo plazo para financiar el capital de trabajo permanente y demás inversiones con este

horizonte de tiempo. Los recursos de largo plazo conforman lo que se conoce como estructura de

capital, la cual puede estar compuesta por un componente de deuda y un componente de

recursos propios de capital incluidos dentro del patrimonio de la firma. La estructura de capital

incluye los recursos más importantes de la firma, y la forma como es estructurada influye

ampliamente en su desempeño y en su valoración.

En finanzas corporativas, una de las variables que más afecta la valoración de una firma es la

conformación de su estructura de capital. Los principales métodos de valoración de empresas

APV, FTE o WACC1, comparten el hecho de verse afectados por la composición de la estructura

que estas presenten. Teniendo esto en cuenta, resulta interesante comprender la forma como las

firmas determinan su estructura de capital, y tratar de encontrar indicios que permitan concluir si

algún esfuerzo a nivel interno, es realizado con el ánimo de maximizar su valoración. La respuesta

a este interrogante ha sido un tema bastante debatido en el campo de las finanzas corporativas,

dando como resultado diferentes teorías que tratan de explicar cómo las firmas determinan la

escogencia de sus fuentes de financiación. Una de ellas precisamente, tiene como base la

existencia de un nivel óptimo de deuda que maximiza el valor de mercado de la firma.

Especialmente en Estados Unidos son varios los estudios que se han realizado con el objetivo de

hallar evidencia que logre explicar la forma en que las empresas escogen sus estructuras de

capital. En la mayoría de casos, estos estudios han basado sus conclusiones en el análisis de

resultados econométricos que incluyan datos contables sobre las firmas estudiadas. La

importancia de estos resultados tiene que ver con la posibilidad de ajustarlos a los postulados de

alguna de las teorías existentes sobre estructuras de capital.

1 Adjusted present value, flow to equity, ó weighted average cost of capital.

2

Replicar los estudios antes mencionados al caso colombiano representa una oportunidad de

identificar los patrones siguen las firmas colombianas para establecer sus formas de

financiamiento. Los resultados obtenidos permitirían determinar si las decisiones de financiación

de las firmas se ajustan a alguna de las teorías existentes, y que tan triviales pueden llegar a ser. El

propósito de este trabajo será replicar al caso colombiano, uno de los últimos estudios sobre

estructuras de capital realizados con empresas estadounidenses, y dar respuesta al interrogante

de cómo escogen las firmas colombianas sus estructuras de capital.

Para ubicar un poco el contexto colombiano dentro del tema de investigación propuesto, vale la

pena resumir los resultados presentados por el informe de Fedesarrollo2, desarrollado por

Mauricio Cárdenas. Según el estudio, la fuente de financiación de la mayoría de firmas

colombianas es principalmente el crédito bancario interno (nacional), encontrándose incluso por

encima de la financiación interna (reinversión de utilidades). Sobre los créditos bancarios hay que

mencionar que en su mayoría son de corto plazo. Según las cifras presentadas, más del 80% de las

empresas en Colombia consideran que su estructura de financiación no limita el crecimiento de

sus empresas; sin embargo, de este 81%, cerca de la mitad considera que es óptimo para el

crecimiento de la firma. Por otra parte, las cifras demuestran la poca participación de las firmas

colombianas en bolsa, donde fuentes de financiación externa, como la emisión de bonos

corporativos y acciones, es un recurso poco utilizado por las firmas nacionales. En relación a esta

última cifra, se observa que el promedio de empresas inscritas en bolsa es tan solo 125, siendo el

promedio latinoamericano 180, número que además se encuentra poco diversificado por cuanto

de estas firmas, cerca del 90% están compuestas por firmas del sector industrial y financiero.

También se observa que pocas acciones son las que más se tranzan. Todo lo anterior permite

concluir que el desarrollo del mercado de valores de Colombia es bajo, mientras que el sector

bancario ha tendido a desarrollarse. La anterior tendencia según el estudio, se mantendrá en un

futuro próximo, debido a la forma en que los empresarios y gerentes planean financiar futuros

planes de expansión.

Según el estudio referenciado en el párrafo anterior, la principal razón por la cual las empresas no

han emitido acciones son el miedo a perder el control de la empresa (26%), y el desconocimiento

de esta opción de financiamiento (11%). También se encuentra que la principal razón que llevaría 2 Cárdenas, M. La competitividad de la empresa y su es tructura de capital: El caso colombiano. Fedesarrollo. Inalde – Universidad de la Sabana, Junio 8 de 2004. Recuperado 10 de agosto de 2008 http://www.fedesarrollo.org.co/eventos/Inalde_060804/INALDE_files/frame.htm

3

a las firmas a emitir acciones seria una disminución en los costos de entrada al mercado de

valores, lo que refleja una percepción interesante acerca de este mercado. Todo lo anterior

permite concluir que las fuentes de financiación de las empresas colombianas tienden a basarse

en crédito de corto plazo y recursos internos, lo que muy seguramente se verá reflejado en

estructuras de capital con bajos niveles de deuda y mayoritariamente compuestos por patrimonio.

El objetivo principal del presente trabajo es determinar cómo las firmas en Colombia escogen sus

estructuras de capital. En particular, se busca evaluar la existencia de niveles de endeudamiento

objetivo en las firmas colombianas y la velocidad de ajuste con que las firmas ajustan sus niveles

de endeudamiento para alcanzar ese nivel objetivo. Por último, de la mano de los objetivos antes

planteados, se busca determinar qué tanto explican las teorías de estructura de capital existentes,

los cambios y la escogencia de estructuras de capital en las firmas colombianas.

Para lograr los objetivos antes planteados se replicó la metodología presentada por Flannery &

Rangan (2005), la cual, a través de un modelo de regresión de ajuste parcial hacia un nivel objetivo

de apalancamiento que depende de características específicas de las firmas, se evalúan las

diferentes teorías de estructura de capital existentes, teniendo como base una estructura de datos

de panel. Inicialmente se pone a prueba la teoría del Trade Off analizando la velocidad de ajuste

en el nivel de endeudamiento de las firmas entre un periodo y otro, así como también analizando

el efecto de variables independientes en el modelo de regresión, que corroboren en demostrar la

premisa de la teoría del Trade Off, la cual establece la existencia de niveles de endeudamiento

objetivo en las firmas. Posteriormente y de acuerdo con el orden presentado en la metodología

utilizada por los autores ya mencionados, se incluyen variables independientes al modelo de

regresión, que evalúen la teoría del Pecking Order y la teoría del Timing.

En el segundo capítulo de este trabajo se introducen los postulados de la teoría del Trade off,

Pecking Order y Timing, las cuales conforman la base del estudio realizado. Acerca de dichas

teorías, cabe resaltar que en la literatura financiera se han perfilado como las más importantes en

materia de estructuras de capital. También es incluida en este capítulo, una revisión de la

literatura financiera sobre estructuras de capital, en la que se hace un seguimiento histórico a los

estudios más importantes que sobre esta materia han sido publicados en journals especializados;

esto con el ánimo de ubicar el continuo debate que importantes investigadores han sobrellevado

respecto a cómo escogen las firmas sus estructuras de capital.

4

El tercer capítulo presenta una descripción de los sectores y subsectores del sector real de la

economía colombiana, a los cuales pertenecen las observaciones tenidas en cuenta en el presente

estudio. Se incluye dentro de la descripción de cada sector, un análisis del comportamiento del PIB

de cada uno, y para los subsectores que componen cada uno de los anteriores sectores, se

presenta un análisis de las principales variables financieras a los cuales pertenecen

específicamente las firmas de la muestra.

En el capítulo 4 se expone la metodología de Flannery & Rangan (2005), que se busca replicar en

este estudio. Así mismo, se describe la base de datos utilizada y las modificaciones y depuraciones

llevadas a cabo para finalmente poder correr los modelos econométricos que dan sustento al

estudio. Por último, se presentan los resultados obtenidos después de correr los modelos de

regresión de datos de panel especificados por Flannery y Rangan (2005), y el análisis pertinente

sobre el cual se establecen las conclusiones finales presentadas en el último capítulo.

5

2. MARCO CONCEPTUAL

Primero se expondrán las teorías sobre estructura de capital que prevalecen dentro del campo de

las finanzas corporativas. Después se presentará evidencia sobre las investigaciones realizadas por

autores en Estados Unidos, y por último, se examinarán algunos estudios realizados en Colombia,

también en relación a la forma en que las empresas establecen su estructura de capital.

Modigliani y Miller (1958), pueden considerarse un buen punto de arranque para exponer los

estudios académicos que han estudiado la relación ente la estructura de capital de una firma y su

valor de mercado. La proposición I de los autores mencionados, establece que el valor de mercado

de una firma, en un mundo sin impuestos corporativos, es independiente de la estructura de

capital, de combinación de deuda y patrimonio que esta tenga. Seguidamente, la misma

proposición contemplada en un mundo con impuestos corporativos, establece que entre mayor

sea la cantidad de deuda en la estructura de capital de una firma, mayor será el valor de mercado

de esta, en la medida en que la deuda, y más específicamente los intereses pagados a los

acreedores, actúen como un escudo en contra de los impuestos corporativos imputados a las

utilidades alcanzadas por las firmas.

Ross, Westerfield y Jaffe3 hacen una introducción práctica para exponer como el exceso de deuda

puede generar una disminución del valor esperado de los flujos de caja de una firma, y por lo tanto

disminuir su valor de mercado. El punto clave a entender es que a medida que aumenta la deuda

de una firma, mayores son sus obligaciones financieras para con sus acreedores; por lo tanto, en

caso de presentarse un periodo en el cual la firma no cuente con suficientes fondos para cubrir

estas obligaciones, esta se vería obligada a entrar en bancarrota, liquidar sus activos para cumplir

con sus obligaciones, e incurrir en costos legales relacionados con los trámites legales asociados a

su situación. Todo lo anterior se traduce en riesgos que al ser valorados dentro de la firma,

disminuyen el valor de sus flujos futuros y por lo tanto de su valor de mercado.

Al integrar la proposición I de Modigliani y Miller con impuestos corporativos, además del

concepto de costos de estrés financiero, aparece lo que en finanzas corporativas se conoce como

3Ross, S. & Westerfield, R. & Jaffe, J. (2005). Corporate Finance (7th Ed.). New York: McGraw‐Hill. p. 436.

6

trade‐off. Ross, Westerfield y Jaffe4 ilustran como a medida que se incrementa el valor de la deuda

para una firma particular, se crea el ya mencionado escudo tributario y el valor de la firma se ve

incrementado. Sin embargo, así como aumenta el beneficio tributario, también se incrementan los

costos de estrés financiero, llegando a un punto en que estos superen los beneficios tributarios y

el valor de la firma en vez de aumentar, empieza a disminuir; este efecto puede ser visto

claramente en el Gráfico 1. La conclusión final es que existe un punto óptimo de deuda, que le

garantiza a la firma una maximización de su valor de mercado. Vale la pena mencionar que según

el trabajo académico de White (1983), Altman (1984) y Weiss (1990), a pesar del alto valor

absoluto que los costos de estrés financiero pueden alcanzar, el valor porcentual de estos costos

con respecto al valor de mercado de la firma es bastante pequeño, rodeando tan solo el 3% del

valor de la firma.

Gráfico 1

Fte: Ross, S. & Westerfield, R. & Jaffe, J. (2005). Corporate Finance (7th Ed.). New York: McGraw‐Hill. p. 443.

La teoría del Trade Off no es la única que trata de explicar la forma en que las empresas

determinan sus estructuras de capital. Para efectos de este marco teórico, también serán

consideradas las teorías del Pecking Order y la teoría del Timing. La primera de estas teorías es

presentada por Donaldson (1961), sin embargo se considera a Myers (1984) como aquel que la 4 Ibid. Ross, S. & Westerfield, R. & Jaffe, J. (2005). p. 443.

7

perfeccionó. Según este último autor las firmas no tienen una estructura de capital óptimo como

lo establece la teoría del Trade off, sino que por el contrario, sus decisiones de financiación siguen

un orden en el cual la primera opción es financiarse a través de fondos internos, segundo a través

de deuda y por último a través de equity (patrimonio) mediante la emisión de acciones.

Myers parte del hecho de que existe asimetría de información entre las firmas y los inversionistas;

por lo tanto, a la hora de financiarse, resulta costoso para las firmas hacerlo a través de fondos

externos en la medida en que los inversionistas se sientan en desventaja frente a los directivos de

la firma (por la asimetría de información ya mencionada), y vean en este tipo de decisiones

corporativas un propósito por parte de los directivos de aprovecharse de las condiciones y los

precios que el mercado determine para la firma. Es así como la primera opción de financiación es a

través de fondos internos, puesto que se encuentran en poder de la firma y representa los

menores costos de acceder a fondos para financiar un proyecto con valor presente positivo.

En cuanto a la decisión de financiarse a través de deuda o a través de capitalización externa, las

firmas prefieren hacerlo primero a través de deuda, ya que representan activos financieros menos

riesgosos para los inversionistas, y por lo tanto el costo de acceder a ellos es inferior. La

financiación a través de deuda, será considerada hasta que los costos de estrés financiero no

representen una disminución en el valor de mercado de la firma. Después de alcanzar este nivel de

deuda, si aún se hace necesario, las firmas consideraran la financiación externa a través de

emisión de acciones.

La otra teoría relacionada con la forma en que las firmas se financian, y por lo tanto la estructura

de capital que las firmas presentan, es la teoría del Timing. Según Baker y Wurgler (2002), las

empresas consideran como una variable determinante a la hora de financiarse, el valor de

mercado de la firma en relación a su valor en libros en un periodo determinado. La teoría del

Timing establece que las empresas buscarán financiarse a través de emisión de acciones cuando

estas se encuentren a precios altos, y recomprarán y se financiarán de otras formas cuando sus

precios sean bajos, explotando así las fluctuaciones del mercado accionario y del valor de mercado

de las firmas. Según los anteriores autores, esta forma de financiarse las empresas, no solo estaría

contribuyendo a maximizar su valor de mercado al evitar costos de estrés financiero, sino que

también estaría aumentando las ganancias de los accionistas al percibir un precio por las acciones

de la firma, superior al que verdaderamente debería prevalecer dadas las condiciones en que

verdaderamente se encuentra la firma.

8

Una vez mencionadas las tres más importantes teorías sobre estructura de capital encontradas en

la literatura académica, queda claro que existen diferencias entre lo que cada una propone, en

relación a la forma en que esta estructura es determinada. Sin embargo, la que más parece

diferenciarse de las demás es la teoría del Trade off, en particular por considerar el punto óptimo

de deuda como un objetivo de las firmas. Las teorías del Pecking Order y del Timing pueden

guardar un poco más de relación entre ellas, al considerar los precios de las acciones como un

punto importante de la explicación y justificación de sus posteriores conclusiones.

Varios estudios han analizado las teorías que mejor explican la estructura de capital que presentan

las empresas. Algunos de los autores de estos hallazgos ya han sido referenciados, puesto que

precisamente, las teorías mencionadas hasta el momento estuvieron basadas en algún tipo de

investigación, que les permitiera concluir de la manera en que lo hicieron en sus respectivas

teorías.

Shyam‐Sunder y Myers (1999), encuentran que la teoría del Pecking Order se ajusta mejor al

verdadero comportamiento de las estructuras de capital de las firmas, y que la teoría del Trade off

junto con sus implicaciones, es considerada en una segunda instancia por las firmas. Encuentran

en particular que firmas altamente rentables con pocas oportunidades de inversión, buscan

disminuir cada vez más la cantidad proporcional de deuda, mientras que firmas con pocos fondos

internos y varias posibilidades de inversión rentable, aumentan sus niveles de deuda. De lo

anterior concluyen que los cambios en los niveles de deuda de las firmas, no son atribuibles a la

búsqueda de un nivel óptimo de deuda, sino que simplemente buscan cubrir necesidades

financieras cuando no tienen internamente con que financiarlas. El trabajo de estos autores pone

a prueba por medio de modelos de regresión cada una de las teorías, arrojando como resultado

una mayor descripción del comportamiento encontrado, a la teoría del Pecking Order, por lo

menos con la muestra de empresas tomada por los autores.

Otro estudio de principios de siglo, relevante dentro de esta parte de la propuesta, fue el llevado a

cabo por Hovakimian, Opler y Titman (2001), en el cual los autores suponían de entrada que

cuando grandes cambios se presentan en los niveles de patrimonio y deuda de las firmas, los

gerentes tienden a hacer algún tipo de análisis relacionado con los “Trade off” que implican estos

cambios, indicando así la búsqueda de un nivel óptimo de deuda/patrimonio en la estructura de

las firmas.

9

En este estudio se busca encontrar si las firmas verdaderamente ajustan sus estructuras de capital,

buscando encontrar un nivel óptimo de deuda que refleje los costos y beneficios contemplados

por la teoría del Trade off. Los resultados encontrados en este estudio, permiten concluir que a

pesar de que la teoría del Pecking Order sirva para explicar razones de deuda corporativa en el

corto plazo, las firmas tienden a tomar decisiones financieras que las acerquen a razones de deuda

objetivo, que son consistentes con la teoría del Trade off.

Korajczyk y Levy (2003), estudian como diferentes condiciones macroeconómicas, afectan la

escogencia de la estructura de capital de las firmas, al igual que las restricciones financieras

encontradas en ellas. Los autores definen las firmas restringidas, como aquellas que no tienen

suficientes fondos internos para financiarse. Los resultados encontrados indican que el

endeudamiento de aquellas firmas sin restricciones financieras, tiene una relación contra cíclica

(inversa) con las condiciones macroeconómicas, lo cual indica que los gerentes de firmas no

restringidas prefieren endeudarse cuando las condiciones del mercado son malas o cuando no se

han conseguido buenos resultados de rentabilidad. Así mismo, el estudio encuentra que el

endeudamiento de las firmas restringidas, presenta una relación pro cíclica con las condiciones

macroeconómicas, lo que demuestra que las firmas restringidas se endeudan más cuando ha

habido buenos comportamientos del mercado y/o las ganancias de la firma han sido buenas.

Además de estos resultados se encuentra que las firmas no restringidas son capaces de controlar

el momento en que llevan a cabo sus emisiones, y llevarlas a cabo cuando los precios del mercado

sean más favorables, mientras que las firmas restringidas se desvían menos de su estructura

objetivo, y sus emisiones son mas sensitivas a desviaciones de esa estructura objetivo.

Como conclusión, los autores encuentran consistencias con las teorías del Trade off y del Pecking

Order; por ejemplo las desviaciones de la estructura objetivo explican en gran medida las

decisiones de emitir o no en las firmas restringidas, reflejando consistencia con la teoría del Trade

off, mientras que la relación negativa entre rendimiento y estructura objetivo en las firmas no

restringidas va más de la mano con la teoría del Pecking Order.

Roberts (2002), a través de un estudio dinámico sobre los niveles de endeudamiento de un grupo

de firmas, trató de determinar si estas, tal como lo propone la teoría del Trade off, buscan ajustar

sus niveles observados de endeudamiento y alcanzar niveles objetivo. Roberts trata de añadir

variables que permitan explicar por qué las firmas no demuestran tener velocidades de ajuste

10

suficientemente rápidas como para ser consistentes con la teoría del Trade off, las cuales así

mismo, reflejen los costos de ajuste que representa para las empresas cambiar los niveles de

endeudamiento encontrados en sus estructuras de capital. A pesar de la introducción de

correcciones estadísticas, Roberts no logró encontrar resultados que permitan concluir a favor de

una de las dos teorías dinámicas sobre estructura de capital más mencionadas hasta el momento

(Trade off y peckig order). Sin embargo, contribuyó significativamente en resaltar errores

estadísticos cometidos en estudios previos, relacionados con los modelos de regresión utilizados,

en los cuales no se tenían presentes posibles problemas de endogeneidad entre las variables y de

falta de datos.

Fama y French (2002), ponen a prueba las predicciones del modelo de Trade off y del pecking

order, con respecto a los pagos de dividendos y los niveles de endeudamiento. Estos dos autores

examinan las predicciones acerca de cómo el endeudamiento a largo plazo y la razón de pagos de

dividendos varían en las firmas, en relación a dos variables que ellos consideran ser las

conductoras de los dos modelos ya mencionados: rentabilidad y posibilidades de inversión. Fama y

French ponen a prueba la predicción de la teoría del Trade off, de que el endeudamiento tiende a

revertirse hacia una media, o una razón objetivo de endeudamiento, mientras que la teoría del

pecking order, la ponen a prueba observando cómo decisiones financieras responden a

variaciones de corto plazo en las ganancias y la inversión.

Las conclusiones más relevantes de este estudio indican, por ejemplo, que en relación a la

predicción de la teoría del Trade off de que las firmas más rentables tienden a tener mayores

niveles de endeudamiento en libros, los estudios demuestran que al contrario, las firmas más

rentables tiende a tener menores niveles de endeudamiento, favoreciendo las predicciones de la

teoría del pecking order. Por otra parte, se encuentran grandes colocaciones de acciones en firmas

pequeñas con pequeños niveles de endeudamiento, contradiciendo el orden de financiación

establecido por la teoría del pecking order. Por último se encuentra una tendencia por parte de las

firmas a revertir sus niveles de endeudamiento hacia un nivel objetivo, sin embargo la velocidad

con que es llevado a cabo este ajuste es muy baja, evitando concluir significativamente a favor de

la teoría del Trade off.

Lemmon y Zender (2002), a través de un estudio sobre firmas dentro del marco establecido por

Shyam‐Sunder y Myers (1999), tratan de aportar nueva evidencia sobre qué teoría se ajusta más al

comportamiento de la estructura de capital de las empresas, controlando variables como la

11

capacidad de deuda de estas empresas y su tamaño. Los resultados arrojados por estos autores

demuestran que las firmas prefieren cubrir sus déficits financieros, primero, a través de deuda y

después, a través de patrimonio externo, siempre y cuando su capacidad de endeudamiento no se

encontrara restringida. Además de esto, se encuentra en el estudio que firmas pequeñas con altos

niveles de crecimiento, enfrentan menos costos de selección adversa relacionados con los efectos

de anunciar emisiones de acciones, por lo tanto, utilizan esta fuente de financiación en gran

medida, justificando los ya mencionados resultados encontrados por Fama y French (2002).

Lemmon y Zender concluyen que la teoría del Pecking Order sigue explicando en mayor medida el

comportamiento de las estructuras de capital de las empresas, y que los resultados que favorecían

la teoría del Trade off, pueden ser justificados controlando las variables antes mencionadas.

Otro estudio que demuestra inconsistencias con los postulados de la teoría del pecking order, es el

realizado por Frank y Goyal (2003). En este estudio, se analiza el comportamiento de la forma de

financiación de firmas públicamente transadas en el periodo 1971 – 1998, con el ánimo de

identificar si la teoría del Pecking Order podía ser evidenciada en el comportamiento que

presentaron estas firmas en relación a sus decisiones de financiamiento.

Los resultados encontrados en el estudio, demuestran que para la muestra de firmas en cuestión,

los niveles de financiación a través de patrimonio externo son bastante significativos en relación al

monto total de la financiación externa; en algunos casos, los montos de financiación llevada a cabo

a través de patrimonio externo, son superiores a las necesidades de las empresas de cubrir sus

inversiones. El estudio encuentra que en promedio, durante el periodo de tiempo analizado, la

financiación a través de patrimonio externo es superior a la financiación a través de deuda, lo cual

va en contradicción con el orden establecido por la teoría del Pecking Order, en la cual antes de

financiamiento a través de patrimonio externo, las firmas agotan su capacidad de endeudamiento.

Además de estos resultados, los autores examinan el supuesto del cual parte el orden establecido

en la teoría del pecking order, según la cual, los costos relacionados con asimetrías de información

entre las firmas y los inversionistas externos, son los responsables del orden de financiación

establecido. Para ello, deciden examinar un grupo más especifico de firmas, firmas pequeñas, las

cuales se supone reflejan mayor incertidumbre para el inversionista promedio, en la medida en

que acceder a información sobre sus estados actuales y situación futura es más difícil. Sin

embargo, los resultados encontrados son muy parecidos a los ya mencionados por Fama y French

12

(2002), en los cuales, estas firmas demuestran tener grandes niveles de financiación a través de

patrimonio externo, comparado con sus niveles de financiación a través de deuda y la financiación

que a través de patrimonio externo tienen empresas de mayor tamaño. El anterior resultado

termina por desacreditar la teoría del Pecking Order.

Volviendo al trabajo de Baker y Wurgler (2002), sobre la teoría del Timing, los autores se

preguntan si el valor de mercado del patrimonio, afecta de una manera u otra la estructura de

capital. Los resultados encontrados en el estudio llevado a cabo, demuestran que el “Timing” sí

tiene efectos grandes y persistentes sobre la estructura de capital de las firmas, en especial al

encontrar que aquellas empresas con bajos niveles de endeudamiento, fueron aquellas que se

consiguieron financiación cuando sus valores de mercado eran altos, y aquellas con altos niveles

de endeudamiento, fueron aquellas que se financiaron cuando sus valores de mercado eran bajos.

En este caso, se encuentra que la influencia de valoraciones pasadas de firmas en su estructura de

capital es económicamente significativa y estadísticamente robusta.

En respuesta al trabajo de Baker y Wurgler referenciado en el párrafo anterior, Hovakimian (2003),

no encuentra evidencia significativa de Timing cuando algún tipo de endeudamiento fue llevado a

cabo, ni tampoco cuando se redujo el nivel de deuda. Como un segundo resultado, el autor, a

pesar de encontrar resultados consistentes con Timing en el momento de colocar acciones y

recomprarlas, encuentra que el efecto sobre la estructura de capital es pequeño y transitorio, lo

cual implica que es imposible que el Timing sea responsable por los largos y duraderos efectos que

la razón del valor de mercado sobre el valor en libros, tiene sobre el nivel de endeudamiento.

También se encuentra que el patrón encontrado al llevarse a cabo un cambio en el nivel de deuda,

es una relación positiva con la razón del valor de mercado sobre el valor en libros de la firma, lo

cual concuerda con la teoría del Trade off.

Welch (2004), de acuerdo a los resultados de su trabajo, concluye que las emisiones de acciones

por parte de las firmas, explican cerca del 60% de la dinámica encontrada sus razones de

endeudamiento. Welch sin embargo, resalta el misterio que aun existe en relación a los motivos

que conllevan a dichas emisiones. A través de su estudio encuentra que cuando se tienen en

cuenta las rentabilidades de las acciones, muchas otras variables “proxies” terminan jugando un

papel insignificante a la hora de explicar las estructuras de capital encontradas en las firmas. Los

resultados encontrados por Welch van en completa concordancia con la teoría del Timing,

señalando a los precios de las acciones y las rentabilidades generadas por estas, como las variables

13

que más tienen en cuenta las firmas para emitir acciones y por consiguiente, las que explican

modificaciones en sus estructuras de capital.

Hovakimian, Hovakimian y Tehranian (2004), siguiendo con el debate sobre qué teoría (Trade off,

Pecking Order o Timing) explica mejor las estructuras de capital de las firmas, parten de la base de

estudiar simultáneamente las instancias en que las firmas emiten deuda y patrimonio. Uno de los

primeros aspectos relevantes con los que se encuentran es la magnitud de la financiación llevada

cabo por las firmas, cuando emiten simultáneamente deuda y patrimonio. Lo anterior les sugiere a

los autores, que estas firmas escogen deliberadamente las cantidades de deuda y patrimonio a

emitir; por lo tanto, un estudio de estas firmas podría ayudarles a definir los factores que

determinan la escogencia de su estructura de capital.

Los resultados mas importantes de este estudio establecen que firmas con una alta razón entre su

valor de mercado y su valor en libros, tienen altas posibilidades de crecimiento, por lo tanto, sus

niveles objetivos de endeudamiento serán bajos. Así mismo, firmas con altas razones de valor de

mercado sobre valor en libros, tenderán a emitir patrimonio en vez de deuda debido a su ya

mencionado bajo nivel objetivo de deuda, justificando anteriores resultados de otros autores en

los cuales firmas altamente rentables tendían a tener bajos niveles de deuda, lo cual favorecía a la

teoría del pecking order. En este caso se justifica la teoría del Trade off, argumentando que las

firmas altamente rentables tienen bajos niveles de deuda objetivo, siendo esa la razón por la cual

su deuda es baja. En relación a los resultados presentados, parecen existir ciertas inconsistencias

con las conclusiones en cuanto a que tratan de justificar la teoría del Trade off, pero así mismo

encuentran perfecta concordancia con la teoría del pecking order.

Otros autores que al igual de los anteriores tratan de justificar la teoría del Trade off, son Kayhan y

Titman (2005). En este caso particular, los autores buscan determinar cómo los flujos de caja,

inversiones y variaciones en los precios de las acciones de las firmas, afectan las razones de

endeudamiento de las firmas. Los resultados encontrados demuestran que a pesar de que las

anteriores variables tienen efecto sobre la estructura de capital de las firmas, en el largo plazo

estos efectos tienden a verse revertidos, evidenciando una tendencia a un nivel objetivo de

endeudamiento, lo cual va en común acuerdo con la teoría del Trade off. Los resultados de este

estudio también sugieren que cuando las firmas alcanzan sus niveles objetivo de deuda, la relación

entre valor de la firma y la razón de endeudamiento es débil, por lo tanto los costos de desviarse

14

del óptimo son pequeños, y la concepción de un nivel objetivo de endeudamiento se hace menos

importante.

Uno de los últimos trabajos que debaten acerca de el tipo de teoría que mejor se ajusta a la forma

como las firmas escogen sus estructuras de capital es presentada en el trabajo de Leary y Roberts

(2005). En este trabajo se considera el concepto de costos de ajuste, como el responsable en gran

medida de las decisiones de políticas financieras corporativas. Una vez se tiene en cuenta este

concepto, se demuestra que las firmas si buscan reajustar sus estructuras de capital a un nivel

objetivo. Leary y Roberts encuentran además algunas concordancias con la teoría del Pecking

Order, en particular, encuentran que las firmas si buscan financiarse internamente antes de buscar

financiación externa, excepto cuando la necesidad de financiación es demasiado grande.

En relación a otro tipo de estudios que hayan pretendido demostrar qué tipo de teoría explicaría

mejor la escogencia de estructura de capital de las firmas, vale la pena mencionar a Graham y

Harvey (2001), quienes a través de evidencia recogida en encuestas, encontraron que

evidentemente, 81% de las firmas consideran una razón objetivo o por lo menos un rango objetivo

de endeudamiento, cando toman decisiones relacionadas con su financiación.

Ross, Westerfield y Jaffe5, presentan estadísticas interesantes relacionadas con el tema de

estructura de capital de las firmas y sus fuentes de financiación. Con información sobre los

patrones de financiación de las corporaciones no financieras de los Estados Unidos desde 1991

hasta el 2002, los autores concluyen al respecto, que claramente los fondos internos han

dominado como la fuente de financiación porcentualmente más usada por estas corporaciones,

presentando porcentajes de entre el 70% y 90%.

Además de esto, los autores evidencian que típicamente en los años de referencia, la inversión

realizada por estas corporaciones, fue mayor a los ingresos internamente generados por las

empresas, lo que las obligó a utilizar fuentes externas de financiación. En relación a estas últimas,

la información presentada por los autores demuestra que la financiación externa a través de

patrimonio fue casi insignificante durante los 11 años de referencia, siendo la financiación externa

a través de deuda la principal fuente utilizada por las corporaciones para cubrir su déficit. Estas

observaciones de los autores en cuestión, sugieren una estrategia de financiación a largo plazo

acorde con la teoría del pecking order.

5 Ibid. Ross, S. & Westerfield, R. & Jaffe, J. (2005). p. 395.

15

Otras estadísticas presentadas por Ross, Westerfield y Jaffe6, muestran la razón entre el valor en

libros de la deuda y el valor en libros del patrimonio, así como la razón entre el valor en libros de la

deuda y el valor de mercado del patrimonio, para firmas no agrícolas (nonfarm) y no financieras de

1988 a 2002. En estas últimas estadísticas se puede apreciar la disminución que presentó el valor

en libros de la deuda en relación tanto al valor en libros del patrimonio como a su valor de

mercado. En ambos casos, se evidencia una disminución a partir de 1990, siendo más pronunciada

en el caso en que el valor de la deuda se compara con el valor de mercado del patrimonio. Esta

tendencia tiene su punto más bajo en 1999, llegando a alcanzar cerca del 27% del valor de

mercado del patrimonio. A partir de 1999, esta razón vuelve a incrementarse hasta el año 2002, en

el cual la deuda ya ha alcanzado un porcentaje superior al 60% del valor de mercado del

patrimonio, y cerca del 80% del valor en libros. La anterior descripción de las estadísticas

presentadas, es contrastada por los autores con la subida generalizada en el valor de las acciones a

principios de los 90, y la caída a partir del 2000.

Todo lo anterior estaría reflejando clara concordancia con la teoría del Timing, ya que la

disminución del porcentaje de deuda en relación al patrimonio, se presenta justamente cuando en

los mercados se evidencia una subida en los precios de las acciones, mientras que el incremento

en la participación de la deuda se presenta cuando estos mismos precios se vienen abajo, lo cual

muy seguramente fue visto por muchos gerentes y accionistas como una subvaloración en los

precios de las acciones, y un claro incentivo a financiarse a través de deuda, en vez de hacerlo a

través de patrimonio y tener que vender sus acciones a precios inferiores a lo que ellos consideran

su verdadero valor.

Con respecto a estudios realizados en Colombia, que traten temas relacionados con la estructura

de capital de las empresas, sus determinantes y su escogencia de acuerdo a las teorías existentes,

se encuentran los trabajos llevados a cabo por Campo y Carvajal (2008), Chaparro (2007) y Rincón

(2005). En cada uno de ellos se utilizan diferentes modelos de regresión, que determinen la

relación de variables dependientes como el endeudamiento de las firmas, frente a variables

independientes consideradas dentro de la literatura como determinantes de la estructura de

capital de las empresas. Una vez identificada una relación entre estas variables, se analiza qué

teoría predice los comportamientos presentados por los betas hallados en los modelos de

regresión.

6 Ibid. Ross, S. & Westerfield, R. & Jaffe, J. (2005). p. 398.

16

En Campo y Carvajal (2008) se encuentra concordancia con las teorías del pecking order, mientras

que en Chaparro (2007), las relaciones encontradas entre las variables dependientes utilizadas y

los factores determinantes de la estructura de capital, demuestran tener concordancia tanto con

la teoría del Pecking Order como con la teoría del Trade off.

17

3. CONTEXTO

3.1 Sectores

La variable BETA, incluida dentro de las variables independientes de los modelos de regresión

presentados posteriormente, fue asignada a cada firma de acuerdo al subsector del sector real de

la economía colombiana en el cual se encuentra cada una, de acuerdo con la base de datos de la

Superintendencia de Sociedades. A continuación se presenta un breve resumen de los aspectos

más relevantes que hasta el año 2006, se presentan en los grandes sectores del sector real de la

economía colombiana, dentro de los cuales se encuentran los subsectores antes mencionados.

Toda la información presentada en este capítulo, ha sido extraída y resumida del informe del

sector real a Diciembre de 2006, presentado por el Sistema BPR – Benchmark7.

3.1.1 Sector Agroindustrial

El PIB (incluye cultivos ilícitos) de los productos agropecuarios básicos y agrícolas, incluyendo

silvicultura, caza y pesca, creció en el 2006 3.13%, el año anterior lo había hecho en 1.86%, lo

que representa una incremento en los niveles de crecimiento. La tasa anual de crecimiento del

PIB (sin ilícitos) de esta rama de actividad fue del 2,85%, lo que en relación a la cifra con

cultivos ilícitos, indica que este tipo de actividades contribuyó con 0,28% del crecimiento total

del sector en el 2006. De acuerdo con los datos del Ministerio de Agricultura8 las proyecciones

para el 2006 señalan que la producción ascenderá a 47.025 miles de toneladas, lo que

representa un incremento de 4.684 toneladas con respecto a la producción observada en

2002. La balanza comercial de la agroindustria genero un superávit en el 2006 de USD 2.384.7

millones, esto es un 6.7% menos que el superávit obtenido el año anterior de USD 2.557.1

7 Informe Sector Real. Sistema BPR ‐ Benchmark. BPR Asociados, diciembre de 2006 8 Ministerio de Agricultura y Desarrollo Rural. “Perspectivas del Sector Agropecuario Segundo Semestre de 2006”

18

millones, lo cual indica que posiblemente un menor volumen de producción fue exportado, o

que hubo un mayor volumen de importaciones de productos del sector.

3.1.2 Sector Comercio

Al finalizar el año 2006 el PIB del sector comercio creció en términos reales un 12.1%, al pasar

de $7.15 billones a $8.01 billones, el más alto desde 1995; el año anterior había crecido al

8.52%, estos crecimiento son mayores a los registrados por el PIB total de la economía, lo que

posiciona a este sector como uno de los más dinámicos e importantes de la economía

nacional. El superávit de la balanza comercial se incrementó de USD 43 millones obtenida en el

2005 a USD 263 millones en el 2006, lo cual demuestra una tendencia exportadora de este

sector en particular.

3.1.3 Sector Comunicaciones

El PIB del sector de Correo y Telecomunicaciones, uno de los sub sectores del sector de las

comunicaciones, presentó un crecimiento en el año 2006 de 14.51%, el año anterior lo había

hecho en 3.42%; su participación en el PIB pasó de 2.6% a 2.78% entre el 2005 y 2006

respectivamente. La tasa anual de crecimiento del PIB del sector de las comunicaciones al

finalizar el cuarto trimestre del 2006, es de 14.15%, en el año anterior durante el mismo

periodo había crecido 8.21%. Las anteriores cifras demuestran un incremento en los niveles de

crecimiento del sector, que vuelven a estar por encima del crecimiento de economía, que

además reflejan un desarrollo positivo a nivel nacional, en materia de comunicaciones.

3.1.4 Sector Construcción

Sin duda es una de los sectores que mejor comportamiento presenta en los últimos años; hay

que destacar la importancia de este sector por el impacto multiplicador que tiene en la

mayoría de sectores. De acuerdo con las cifras del DANE, el PIB de la construcción creció en

precios constantes en el 2006 14.36%, el más alto desde 1995. En precios constantes de 1994

pasó de $4.93 billones en el 2005 a $5.63 billones en el 2006. El DANE informó que las

licencias de construcción aprobadas durante el mes de diciembre de 2006 fueron de

19

1.752.008 m², 672.501 m² más que en diciembre de 2005, equivalentes a un incremento en el

área licenciada del 62,30%.

A pesar de la importancia de estas cifras, vale la pena mencionar que durante los periodos

considerados, aun estaba en vigencia el boom de la construcción, sin embargo, al igual que en

otros tiempos, las cifras de crecimiento del sector de la construcción, pueden tender a la baja

y estabilizarse en niveles inferiores. Igualmente, cabe mencionar el carácter pro cíclico que

caracteriza a este sector, en comparación con la economía en general.

3.1.5 Sector Energía

Para evaluar las cifras del PIB del sector de energía se tomaron los siguientes subsectores de la

información suministrada por el DANE: Hulla, lignito y turba; Petróleo crudo, gas natural y

otros minerales; Electricidad y gas; Refinación de petróleo. El subsector con el PIB en valores

absolutos más grande corresponde a Electricidad y gas, que en pesos constantes de 1994 pasó

de $2.14 billones en el 2005 a $2.21 billones en el 2006, con una tasa anual de crecimiento en

el 2005 de 3.52%, este crecimiento es menor al obtenido en el año anterior de 5.6%. El

segundo subsector en tamaño corresponde a la explotación Petróleo crudo, gas natural y otros

minerales con un PIB de $1.67 billones (pesos de 1994) y una tasa anual de crecimiento de

solo 0.31% en el año 2006, aunque es la tasa más baja de todos los subsectores considerado,

es mayor a la presentada en el año 2005 cuando su crecimiento fue negativo en 0.7%. El tercer

subsector en tamaño es el de Hulla, lignito y tuba (carbón) con un PIB de $1.67 billones y una

tasa de crecimiento en el 2006 de 10.63%, la más alta de los cuatro subsectores considerados

y mayor a la registrada en el año anterior de 8.52%; llegó incluso a tener una tasa anual en el

cuarto trimestre del año 2006 de 17.49%. El último sector en tamaño es el de Refinación de

petróleo con un PIB de $0.70 billones en el 2006 y un crecimiento negativo del valor agregado

de 8.87%, el año anterior había crecido en 0.17%; este resultado está influenciado

notablemente por los crecimiento negativos obtenidos en los tres primeros trimestres del año

de ‐12.02%, ‐4.96% y ‐17.37% respectivamente.

No obstante que los subsectores de Refinación de petróleo y Explotación de crudo y gas

presentan las menores tasas de crecimiento, incluso negativas en el caso de la refinación del

petróleo, las perspectivas para el 2007 son buenas; incluso el sector petrolero, junto con el de

20

minas y canteras fueron los que en valores absolutos recibieron los monto más altos de

inversión extrajera directa en el 2006.

3.1.6 Sector Industrial

La tasa anual de crecimiento del PIB industrial al finalizar el cuarto trimestre del 2006, es de

16.3%. En el 2006 el aumento del sector fue de 10.79%; los subsectores líderes en crecimiento

corresponden a: Vidrio y productos de vidrio (31.44%), Maquinaria y suministro eléctrico

(19.45%), Metales y Productos Metálicos (17.32%) y Bebidas (10.42%). El único subsector que

presentó un crecimiento negativo fue Derivados y refinados del petróleo (‐8.87%), que

igualmente no sacrifica el buen desempeño del sector industrial como un todo. La producción

y las ventas al finalizar el año 2006 siguen presentando importantes niveles de crecimiento.

Esto ratifica el buen clima para los negocios que perciben los inversionistas nacionales y

extranjeros.

La Muestra Mensual Manufacturera del DANE indica que para el 2006 la producción de la

industria manufacturera y las ventas, sin incluir trilla de café crecieron 11,07%, 11,70% en

valores reales. El déficit de la balanza comercial de la industria creció significativamente en el

2006 al pasar de USD 5.890 millones en el 2005 a USD 8.236.6 millones, lo que indica que es

un sector en cual predomina la importación de bienes y productos en general.

3.1.7 Sector Servicios

Consolidando los dos grupos de servicios, su participación en el PIB total es de 32.9% en el

2006 y de 34.2% en el año anterior, donde sobresale por su tamaño el subsector de Servicios

del Gobierno y el de Servicios inmobiliarios y alquiler de vivienda, estos dos sectores

representan el 67% del total del PIB de los dos grupos consolidados. La importancia del sector

de servicios en la economía colombiana que conforman lo que los economistas han

denominado “sector terciario”, ha venido adquiriendo una importancia muy significativa en

los últimos años, como sucede en los demás países del mundo.

Al consolidar los dos grupos anteriores de servicios, con los correspondientes a los Servicios de

transporte, comunicaciones y financieros, su participación en el PIB total aumenta al 50.64%

21

en el 2006. Datos del Ministerio de Industria y Comercio informan que las exportaciones de

servicios colombianos en el año 2005 ascendieron a USD 2.666 millones, cifra que comparada

con la del año anterior registra un crecimiento del 18%. Las exportaciones de viajes y

transporte representaron cerca del 80% del total de exportaciones colombianas de servicios

en el transcurso del año 2005, seguidas de las exportaciones de Servicios empresariales y de

construcción (10.3%), servicios de comunicaciones, información e informática (8.9%), otros

servicios (4.8%) y servicios de seguros y financieros (1.2%). Entre tanto, las importaciones

ascendieron a USD 4.755 millones de dólares. El subsector que concentró el mayor volumen

de importaciones fue el de transporte (44.3%), seguido por el subsector de viajes (23.7%).

Con estas cifras se concluye que la balanza comercial es deficitaria en USD 2.089 millones en el

año 2006. Al igual que con el sector de la construcción, este sector también presenta

crecimientos muy por encima de los de la economía en general, que por su gran participación

en el PIB total, así como su buen desempeño, estaría siendo responsable por jalonar la

economía hacia los niveles de crecimiento que esta ha alcanzado en los últimos años.

3.1.8 Sector Transporte

El PIB consolidado del sector de transporte, incluidas las comunicaciones, creció en el año

2006 un 9.42%, el año anterior lo había hecho en 4.68%. La tasa anual de crecimiento del PIB

del sector al finalizar el cuarto trimestre del 2006, es de 11.04%, muy superior al del año

anterior cuando creció 3.02%. Excluyendo el subsector de servicios de correo y

telecomunicaciones, el PIB consolidado de los demás subsectores en el 2006 es de $5.24

billones, en valores constantes de 1994, un 7.08% mayor al del año anterior; la participación

en el PIB total de 2006 es de 5.64%, muy similar a la del año anterior 5.62%.

Como conclusión general frente al comportamiento de los sectores del sector real, se puede

afirmar que los resultados en general son positivos en términos de crecimiento, y que de

alguna manera dichos resultados se ven reflejados en el crecimiento del PIB colombiano de los

últimos años.

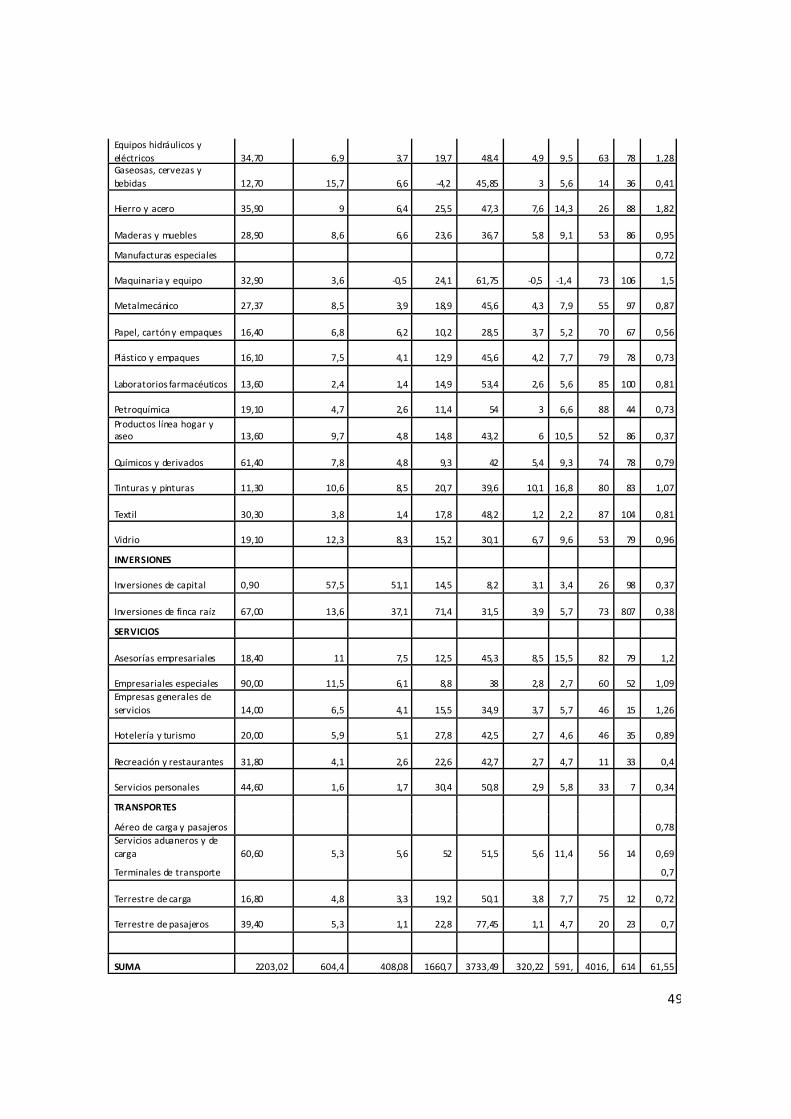

A continuación se hace mención de algunas de las características más relevantes e importantes de

nueve variables financieras de cada uno de los subsectores específicos del sector real, que han

22

sido tenidos en cuenta para desarrollar los modelos de regresión presentados posteriormente. Las

cifras se encuentran resumidas en la tabla 1 del capítulo de Anexos.

3.2 Variables financieras

3.2.1 Crecimiento en ventas

Los subsectores del sector real, tuvieron un crecimiento promedio en ventas de

aproximadamente 28,4%, reflejando un comportamiento bastante favorable para las firmas

dentro de este sector. Llama en especial la atención, el crecimiento en ventas que reportó el

subsector de Minería Básica (95,8%) y el que reportó el subsector de Servicio Empresariales

Especiales (90%). Vale la pena resaltar que ninguno de los subsectores tuvo un decrecimiento

en sus ventas, y que la mayoría fueron crecimientos porcentuales de dos dígitos. A pesar de

los anteriores resultados, cabe mencionar que se presentó una desviación estándar de 18%,

que demuestra poca uniformidad entre los datos de los diferentes subsectores, la cual es

aparente.

3.2.2 Margen operativo

De acuerdo con la tabla 1, el margen operativo promedio de los subsectores del sector real

colombiano analizados en este trabajo, fue de aproximadamente un 7,75%. Las cifras que

llaman la atención, tienen que ver con los márgenes presentados por los subsectores de

Inversiones de Capital y Minería Básica, con márgenes de 57,5% y 56,1% respectivamente. En

este caso, se presentaron dos subsectores con márgenes operativos negativos, que fueron el

subsector de las Flores y el Banano, con márgenes de ‐3,1% y ‐5,1% respectivamente. En

relación a estos dos subsectores, los márgenes negativos pueden deberse a los costos que

para estos sectores representó la continua revaluación del peso colombiano durante los

últimos años, en especial durante el 2006; este factor, sin duda alguna golpeo a subsectores

involucrados ampliamente con la exportación de sus productos, como lo son el subsector de

las Flores y del Banano.

23

3.2.3 Margen neto

El margen neto promedio de los subsectores analizados fue de aproximadamente un 5,23%,

cifra que guarda perfecta concordancia con el comportamiento de la economía nacional

durante el año 2006. De los subsectores que mayores márgenes presentaron se encuentran

los subsectores pertenecientes al sector energético, lo cual indica que el sector como un todo

tuvo resultados bastante positivos durante el periodo de referencia. De los 78 subsectores

considerados, sólo 6 presentaron márgenes netos negativos, lo cual demuestra un buen

desempeño casi que generalizado para el sector real.

3.2.4 Crecimiento en activos

En promedio, el crecimiento de los activos de los subsectores considerados fue de 21,3%

aproximadamente, indicando así, posibles incrementos en las inversiones en activos fijos, por

la cuantía del incremento, reflejando buenas perspectivas a futuro. El subsector con mayor

crecimiento porcentual en activos fue el subsector de Servicios Aduaneros y de Carga, cuyos

activos crecieron en un 52%. El subsector de Pescados y Mariscos, fue el único en reportar

decrecimiento en el nivel de activos, con un decrecimiento de 0,7%, para el año 2006. El sector

que en promedio tuvo mayores incrementos en el nivel de activos fue el de Comercio al por

Menor. Se puede concluir en base a los resultados presentados, que los diferentes subsectores

han incrementado sus usos, respondiendo a los buenos resultados que generalizadamente

reportaron a lo largo del año, resaltados en indicadores de desempeño como márgenes netos

y otros ya nombrados.

3.2.5 Endeudamiento

Este indicador es de particular interés dado que está directamente relacionado con la

estructura de capital de las firmas. El nivel promedio de endeudamiento de los subsectores, es

de aproximadamente 48%, cifra que resulta bastante grande por cuanto estaría indicando que

24

las firmas del sector real colombiano, manejan una estructura de capital compuesta casi en un

50% por deuda.

Los sectores con mayores niveles de endeudamiento son el sector Comercial, en este caso

tanto al por menor como al por mayor, así como el sector de las comunicaciones y de la

construcción. El subsector que menos endeudamiento reporta es el de Inversiones de Capital

con apenas el 8,2%, claramente muy por debajo del promedio. A pesar de la anterior cifra

sobre el subsector de Inversiones de Capital, la desviación estándar de aproximadamente 12%,

indica por un lado que los niveles de endeudamiento no son muy disparejos, y por otro, que

aun en los casos más bajos, el endeudamiento sigue siendo alto dentro del sector real.

3.2.6 ROA

El retorno sobre activos que en promedio reportaron las firmas del sector real fue de 4%. El

subsector con mayor nivel de retorno sobre activos fue el de Exploración y Explotación

Petrolera, con un nivel de rendimiento del 22,1%, y los subsectores con rendimientos

negativos fueron el de Maquinaria y Equipo (‐0,5%), Telecomunicaciones (‐1,7%), Flores (‐3,7)

y Pesados y Mariscos (‐5,6%). Vale la pena rescatar el hecho de que de los 78 subsectores con

cifras disponibles, tan solo 4 se presentan rendimientos negativos.

3.2.7 ROE

El rendimiento sobre el patrimonio arrojó que en promedio, el sector real presenta un

rendimiento del 7,6% aproximadamente. El subsector que más se destaca es nuevamente el

subsector de Exploración y Explotación Petrolera, con un rendimiento sobre patrimonio de

44,3%, muy por encima del rendimiento promedio, y casi el 100% por encima del rendimiento

presentado por el subsector que le sigue en este indicador. Así mismo, se desataca el hecho de

que los datos para este indicador, no necesariamente estén tan dispersos, con una desviación

de apenas 7%. En este caso, los subsectores que registraron niveles negativos de retorno

sobre el patrimonio, fueron los mismos 4 que presentaron niveles negativos en el indicador de

rendimiento anterior.

25

3.2.8 Rotación de cartera

La rotación de cartera de los subsectores del sector real, fue en promedio 51 días, la

desviación estándar sin embargo, alcanzó los 29 días, es decir más de la mitad del promedio.

Esta última cifra revela una clara dispersión de los datos de rotación de cartera para los

diferentes subsectores. Llama la atención la rotación de cartera tan alta que presenta el

subsector de Libros y Publicaciones, de 208 días. Si se analiza el promedio, se puede decir que

la rotación de cartera no presenta niveles excesivamente elevados que puedan amenazar la

liquidez de las firmas.

3.2.9 Rotación de inventarios

La rotación de inventarios promedio del sector real para el 2006, fue de 78 días

aproximadamente, con una desviación supremamente alta de 93 días, que sobrepasa el nivel

promedio en 15 días. Sobresalen los datos de rotación de inventarios de los subsectores de

Construcción y Edificación, y de Inversiones de Finca Raíz, con 312 y 807 días respectivamente.

3.3.0 BETA

A pesar de que más adelante se presentan estadísticos descriptivos para esta variable, que

hace parte de las variables independientes a ser incluidas en las regresiones base de este

trabajo, se hace una referencia en este espacio, por representar la variable que va a permitir

tener en cuenta dentro de los modelos, la diferencia de sectores en los que se encuentran las

diferentes firmas con las que se trabajó.

Vale la pena mencionar que los datos pertenecen a los subsectores del sector real

estadounidense (mas adelante se hará mención de las limitaciones que esto implica). El

promedio de los betas operativos, corregidos por efectivo de los diferentes subsectores de la

economía real, es de aproximadamente 0,79, y una desviación de 0,32, lo que indica un nivel

relativamente uniforme de riesgo operativo. Los subsectores con mayores niveles de riesgo

operativo en este caso son el de Electrodomésticos y el de Hierro y Acero, y los subsectores

con menor riesgo son los de Azúcar y el de Lácteos.

26

4. METODOLOGÍA, INFORMACIÓN Y ANÁLISIS DE RESULTADOS

4.1 Metodología

A continuación se presenta la metodología utilizada por Flannery y Rangan (2005), para probar las

diferentes teorías de estructuras de capital en las firmas. Esta misma metodología, junto con

algunas modificaciones que serán mencionadas, servirá de base para probar las teorías de

estructura de capital en las firmas colombianas.

Según Flannery y Rangan (2005), el modelo de regresión que se utilice para probar la teoría del

Trade off, debe permitir que los niveles de endeudamiento objetivo de la firmas varíen en el

tiempo, y deben además reconocer, que las desviaciones del nivel objetivo, no necesariamente

son corregidas rápidamente por las firmas. Ambas de estas características son cumplidas por un

modelo con ajuste parcial hacia la razón objetivo de apalancamiento, que depende de unas

características de cada firma.

4.2 Apalancamiento objetivo

La principal medida usada por los autores referenciados para medir apalancamiento, es la razón

de deuda sobre valor de mercado:

,,

, , ,

donde , se refiere al valor en libros de la deuda de la firma i en el periodo t, , es igual al

número de acciones ordinarias de la firma i en el tiempo t, y , denota el precio por acción de la

firma i en el tiempo t.

27

Como se verá más adelante, las variables S y P, no pueden ser estimadas para el caso colombiano,

por lo tanto, la variable utilizada para medir apalancamiento, es la razón de deuda sobre el valor

en libros:

, ,

,, (1)

donde , representa el valor de los activos totales de una firma i en el periodo t. Cuando

distintos autores han utilizado razones de endeudamiento sobre valor en libros y sobre valor de

mercado para analizar estructuras de capital, han obtenido resultados generalmente

comparables9. Como en este caso se trata de medir cambios en el nivel de apalancamiento, estos

podrán igualmente ser medidos con la razón de endeudamiento sobre valor en libros planteada

(RDL).

Los autores modelan la posibilidad que el objetivo de apalancamiento en las firmas pueda cambiar

a través del tiempo, al especificar una razón objetivo de capital de la forma:

, , ,

que en este caso correspondería, según la medida de apalancamiento a usar, a:

, , , (2)

donde , es la razón de endeudamiento deseada en 1 , por la empresa i, , es un

vector de características de la firma i, en el periodo t, relacionadas con los costos y beneficios de

operar con varias razones de apalancamiento, y es el coeficiente de dicho vector. Bajo la

hipótesis planteada por la teoría del Trade off, ≠ 0, y la variación en , no debería ser

trivial, en otras palabras, debería ser significativa.

9 Flannery, M. & Rangan, K. (2005). Partial Adjustment Toward Target Capita l Structures. Journal of Financial Economics 79, 469‐506.

28

4.3 Ajuste hacia el apalancamiento objetivo

Según los autores sobre los cuales se basa esta metodología, en caso de que no existieran costos

de ajuste que impidieran a las firmas alcanzar sus niveles de deuda objetivo en cada periodo, estas

mantendrían sus niveles objetivo continuamente. Sin embargo, existen costos de ajuste que

pueden impedir un ajuste inmediato por parte de las firmas, hacia sus niveles objetivo de

apalancamiento, que conllevan a que las firmas tengan que intercambiar durante el tiempo de

ajuste, sus costos de ajuste con los costos que para estas representa no poder operar con niveles

óptimos de apalancamiento.

Flannery y Rangan (2005) estiman un modelo que permite el ajuste incompleto o parcial de la

razón de apalancamiento inicial de las firmas, hacia su objetivo en cada periodo de tiempo. Los

datos pueden entonces indicar una velocidad típica de ajuste.

El modelo de ajuste parcial esta dado por:

, ‐ , , , , .

que en este caso particular, dado el cambio en la variable de medida, correspondería a:

, ‐ , , , , . (3)

Cada año, la firma típica cierra una proporción de la diferencia entre su nivel actual y su nivel

deseado de apalancamiento, y este parámetro puede entenderse como la velocidad de ajuste.

Sustituyendo (2) en (3) y reordenando, da el modelo estimable:

, , 1 , , . (4)

La ecuación 4 dice que los gerentes toman decisiones para cerrar la diferencia entre donde están

, y donde quieren estar ( , ). La ecuación además implica que:

1. La razón actual de endeudamiento de la firma eventualmente converge a su razón de

endeudamiento objetivo, , .

2. El impacto de largo plazo de , sobre la razón de endeudamiento, está dada por su

coeficiente estimado, dividido por .

3. Todas las firmas tiene la misma velocidad de ajuste.

29

El modelo (4), será el modelo base para probar las diferentes teorías sobre estructura de capital.

Algunas modificaciones serán llevadas a cabo para probar las diferentes teorías, que en particular

implicarán la adición de variables independientes. A medida que se pongan a prueba las diferentes

teorías, se hará mención a las variables incluidas así como del propósito para el que son tenidas en

cuenta en cada modelo.

Por último, vale la pena resaltar que los modelos de regresión a estimar serán modelos de

regresión de datos de panel dinámicos; esta última característica, por el hecho de incluir como

variable independiente, la misma variable dependiente en periodos previos, contemplando el

efecto que esta tenga sobre si misma un periodo más adelante.

4.4 Información y análisis de resultados

Para replicar la metodología desarrollada por Flannery y Rangan (2005), se trabajó con la base de

datos de la Superintendencia de Sociedades desde el año 1995 hasta el 2006, de la cual se llevaron

a cabo varias depuraciones con el ánimo de darle mayor veracidad a los resultados posteriormente

presentados.

Primero que todo, se eliminaron de la base de datos inicial aquellas firmas para las que no se

tuvieran datos en todos los años considerados, reforzando la adecuación hecha por Flannery y

Rangan (2005), en la que a diferencia de modelos anteriores, se eliminan firmas que no presenten

datos consecutivos en más de dos ocasiones dentro del periodo de tiempo considerado. De esta

manera, se garantizan resultados más precisos de los modelos de regresión de datos de panel,

puesto que son las mismas firmas las que se analizan entre periodos. Puesto que la base de datos

donde se encontraba el flujo de caja de las firmas (en la cual habían datos necesarios para estimar

las variables del modelo), no estaba depurada según el criterio antes mencionado, fue necesario,

por medio de una macro, eliminar aquellas firmas que no tuvieran datos en todos los doce años,

comparando año a año, los NIT de aquellas que se encontraban en la base de datos depurada, y

los NIT (número de identificación tributaria) de aquellas en la base de datos no depurada.

Igualmente, se eliminaron firmas con datos en los percentiles extremos (1% y 99%) para cada una

de los datos presentes en la base de datos, tratando de evitar que los resultados se vieran

30

sesgados por observaciones eventuales extremas. Por último, con el propósito de no afectar la

veracidad de los resultados encontrados, solo se tuvieron en cuenta firmas del sector real de la

economía, así como de cada uno de sus subsectores específicos (ver Tabla 1 de la sección de

anexos, para una lista de todos los subsectores).

En total se tuvieron 1312 observaciones por año, para un total de 15744. Una vez se tuvo la base

de datos completa y depurada según los criterios mencionados, se estimaron las variables

necesarias para correr cada uno de los modelos necesarios para probar las teorías de estructura

de capital hasta el momento mencionadas en este trabajo. Respecto a los años incluidos dentro

del modelo de regresión, solo se toma en cuenta a partir del año 1997, puesto que por ser un

modelo de datos de panel dinámico, es necesario contar con información del periodo anterior.

Teniendo esto en cuenta, incluir el año 1996 hubiera sido posible ya que se contaba con datos del

año 1995, sin embargo, para calcular la variable FINDEF en el año 1995, era necesario contar con

el dato de capital de trabajo del año 1994, cifra que no se tenía dentro de la base de datos original.

Para modelar una razón objetivo de deuda sobre valor en libros de la firma, Flannery y Rangan

(2005) usan una serie de características de las firmas ( , ), que aparecen regularmente en la

literatura relacionada con estructuras de capital, como la presentada en el marco teórico. Los

efectos esperados sobre los niveles objetivo de razón de endeudamiento de las firmas son los

siguientes:

• EBIT_AT: Utilidad antes de intereses e impuestos, como proporción de los activos totales.

Una firma con mayores ingresos por activo en unidades monetarias, puede preferir operar

con mayor o menor apalancamiento. Bajo apalancamiento, puede ocurrir a medida que

mayores niveles de utilidades retenidas reduzcan mecánicamente el apalancamiento. Alto

apalancamiento, puede reflejar la habilidad de la firma de cumplir con sus obligaciones

financieras, de su relativamente alto flujo de caja.

31

• DEP_AT: Depreciación como proporción de los activos totales. Firmas con más gastos de

depreciación, tienen menos necesidad de pagar intereses generados por financiación a

través de deuda, como medio para reducir impuestos.

• LnAT: Logaritmo natural de los activos totales, deflactados por el IPC del año 2000. Firmas

más grandes tienden a operar con mayores niveles de deuda, quizá porque son más

transparentes, tienen menos volatilidad de sus activos, o tiene mejor acceso a mercados

públicos de deuda.

• FA_AT: Activos fijos como proporción de los activos totales. Firmas operando con mayor

cantidad de activos tangibles tienen una mayor capacidad de deuda.

• E&D_TA: Gastos en exploración y desarrollo como proporción de los activos totales.

Firmas con más activos intangibles en la forma de gastos en investigación y desarrollo, van

a preferir tener más patrimonio.

• E&D_DUM: Variable dummy igual a 1 si la firma no reporta gastos en exploración y

desarrollo.

• Ind_Median: Mediana de RDL para cada industria, calculada para cada año en base a los

grupos de industrias en Fama & French (2002). El uso de esta variable es capturar

características no capturadas por otras variables explicativas.

•

• BETA: Beta del sector específico al que pertenece cada firma. Firmas con mayores niveles

de riesgo operativo, tenderán a endeudarse menos por la mayor probabilidad de no poder

cumplir con obligaciones financieras.

La tabla 1 presenta los estadísticos descriptivos de las variables tenidas en cuenta para correr el

modelo que busca probar la teoría del Trade off.

32

Tabla 1 Estadísticos descriptivos probar la teoría del Trade off

BDR EBIT_TA DEP_TA lnTA FA_TA R&D_DUM R&D_TA Ind_Median BETA

Media 0,44 0,062505 0,02095 15,789 0,18586 0,99942835 1,78E‐05 0,43998136 0,7471

Error típico 0,002 0,000857 0,00018 0,0073 0,00122 0,0001905 8,411E‐06 0,00093166 0,0024

Mediana 0,441 0,057696 0,01496 15,758 0,1484 1 0 0,45106892 0,72

Desv. estándar 0,206 0,107549 0,022546 0,9136 0,15322 0,02390305 0,0010554 0,11690015 0,3059

Varianza 0,043 0,011567 0,000508 0,8347 0,02348 0,00057136 1,114E‐06 0,01366564 0,0936

Mínimo 0,007 ‐

1,662225 ‐0,433874 12,441 0 0 0 0,01237317 0,18

Máximo 0,96 0,806195 0,661444 19,089 0,96692 1 0,0890792 0,92276572 1,82

Cuenta 15744 15744 15744 15744 15744 15744 15744 15744 15744

Ante la imposibilidad de estimar la variable MDR, o el valor en libros de la deuda, como

proporción del valor de mercado de la firma, la cual representa la variable dependiente en el

modelo de Flannery & Rangan, se utiliza la variable RDL. La razón por la cual no es posible estimar

esta variable, se debe a que solo 25 firmas de la base de datos inicial estaban registradas en bolsa,

por lo tanto era imposible estimar precios de las acciones para cerca de 3100 firmas, y considerar

solo 25 firmas no resultaba significativo a la hora de analizar resultados.

Vale la pena anotar que eran 25 firmas en la base de datos no depurada, por lo que este número

pudo haber disminuido al llevar a cabo las depuraciones antes mencionadas. Es por esto, que la

variable que más se aproxima y por lo tanto la que será usada en el modelo aplicado al caso

colombiano, será la variable RDL, la cual a fin de cuentas ha sido usada en investigaciones previas

sobre estructuras de capital (Baker & Wurgler (2002), Frank & Goyal (2003)), y además permite

identificar los cambios en el nivel de endeudamiento de la firma, que es el principal propósito para

el cual los autores utilizan la variable MDR.

Por otra parte, la variable BETA, última en la lista antes presentada, no hace parte de las variables

incluidas por Flannery & Rangan o por cualquiera de los autores presentados dentro del marco

teórico de este trabajo. Esta variable es incluida buscando tener en cuenta dentro de este estudio,

que la estructura de capital de las firmas estudiadas, puede depender del riesgo operativo del

sector en que se encuentre, medido en este caso por el beta no apalancado y corregido por

33

efectivo de cada subsector. Los betas operativos corregidos por efectivo de cada sector, fueron

obtenidos del Anuario del Costo del Capital 200710.

Dada la imposibilidad de estimar esta variable para los subsectores del sector real de la economía

colombiana, los datos corresponden a los betas operativos corregidos por efectivo, de los sectores

de la economía estadounidense. Lo anterior podría convertirse en una limitante del presente

trabajo, si la relación de riesgo entre los sectores estadounidenses, no es la misma que la relación

de riesgo entre los sectores nacionales dentro de los cuales se pueden agrupar a las diferentes

firmas colombianas, por lo tanto, se asume que para el caso colombiano los diferentes subsectores

guardan una relación similar de riesgo a la de los subsectores de la economía gringa.

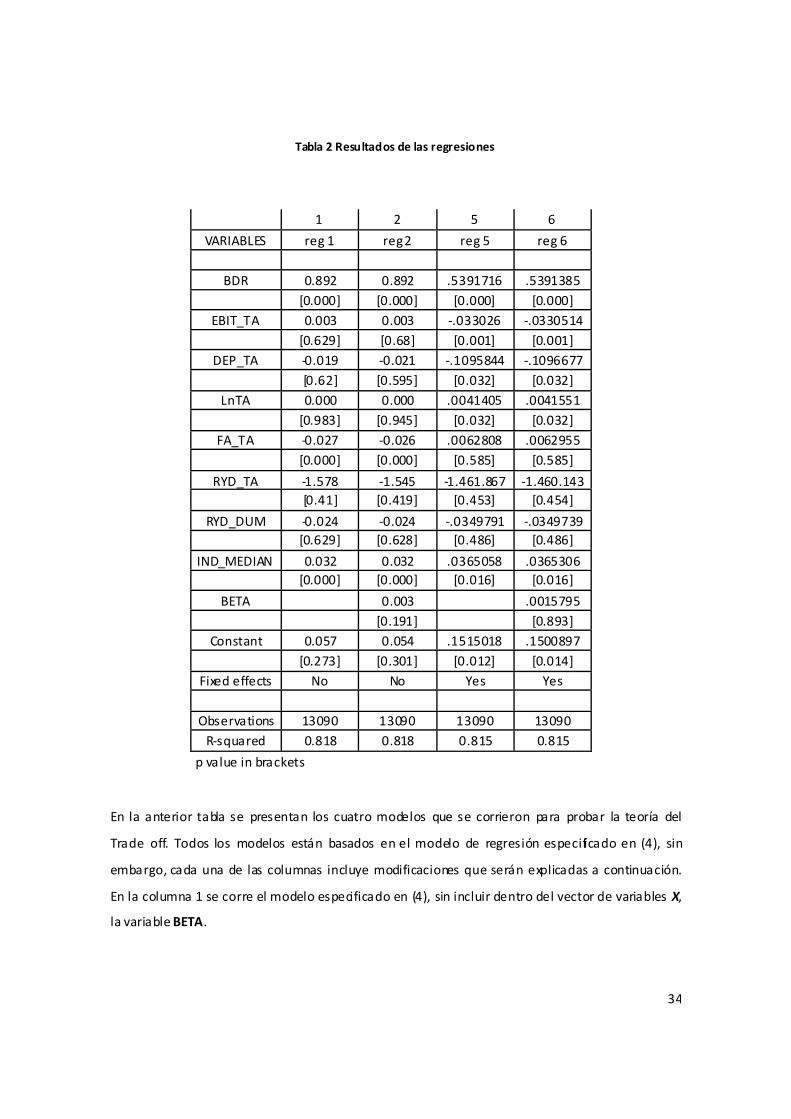

La tabla 2 presenta los resultados de las regresiones que buscan probar la teoría del Trade off. El

nivel de significancia utilizado es del 95%. Cabe mencionar que en momento de correr la regresión,

la base de datos aparecía des balanceada, por lo tanto fue necesario eliminar 3 observaciones

dejando un total de 1309.

10 2007. Yearbook, Cost of Capital. Chicago: Morningstar.

34

Tabla 2 Resultados de las regresiones

1 2 5 6

VARIABLES reg 1 reg 2 reg 5 reg 6