Download - Estrategia de inversion 2011

1

Madrid

Hotel Ritz

8 de febrero

de 2010

Financière de l’Echiquier en cifras

Un 20% del saldo distribuido en el extranjero

5 200 millones de euros en activos gestionados

Un 100% de los FCI calificados en

función de criterios extra financieros

Creación en 1991

21 gestores y analistas

80 empleados

100% independiente

2

Universo de inversión

Rentabilidades anualizadas desde la creación

Resultados 2009

Resultados en 2010

Agressor Carta blanca para el gestor +14,6% (1991) +48,3% +28,2%

Echiquier Major Grandes valores europeos +7,5% (2005) +38,4% +26,6%

Echiquier Agenor Valores europeos pequeños y medianos

+10,9% (2004) +56,4% +36,3%

Echiquier Quatuor Valores "value" +10,5% (2003) +38,1% +10,2%

Echiquier Junior Valores franceses pequeños +10% (1996) +37,9% +24,9%

Echiquier Global Valores Globales +16,3%

Echiquier Patrimoine Diversificado prudente +4,7% (1995) +8,3% +2,6%

Echiquier Oblig Obligaciones de empresas +7,1% (2007) +20,2% +3,5%

Arty Activos de rendimiento

(acciones y obligaciones de empresas) +7,9% (2008) +21,7% +7,6%

* Fondo creado el 16 de Abril de 2010.

Rendimientos: visión de conjunto

Datos del 31/12/2010. Fuente: Europerformance. Registrado en CMNV y disponibles en ALL FUNDS e INVERSIS BANCO

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo.

3

Una metodología: el stock picking

+ 1000 visitas / año

Revisión permanente

del universo de

inversión

Contacto directo con el

management de las

empresas

Calificación

• Calidad del

management

• Estructura financiera

• Visibilidad sobre los

resultados

• Crecimiento del

sector

• Aspecto especulativo

("earning surprise")

• Responsabilidad

• 43 países

• Historial medio :

12 años

• 3 500 comentarios

Determinación de un

precio de compra y

de un precio de

venta

2050 valores

europeas seguidos

50 valores por

cartera

• Reuniónes de

accionistas

• Reuniónes de

analystas

(SFAF)

• Encuentra en "one

to one"

• Visitas de empresas

en Europa

• Fuerte disciplina e

indicadores para

revisiones de los

objetivos de

precios

• Los objetivos de

precios están

determinados con

filtros cualitativos y

cuantitativos,

incluyendo el DCF.

6 criterios

2 3 1 4

Macro y mercados

5

Una última mirada hacia el 2010

6

Eonia capitalizado

Echiquier Agenor

Echiquier Major

Agressor

29,1%

26,6%

28,2%

2,6% Echiquier Patrimoine

0,4%

Acciones europeas (Eurostoxx 600)

FTSE Global Small Cap Europe 27,8%

8,6%

Acciones estadounidenses (S&P 500) 12,8%

Oro (Onza)

Acciones francesas (CAC 40) -3,3%

Acciones españolas (IBEX) -17,4%

36,3%

Datos del 31/12/2010. Fuentes: Bloomberg, Base de datos Financière de l’Echiquier.

ARTY 7,6%

Echiquier Quatuor 10,2%

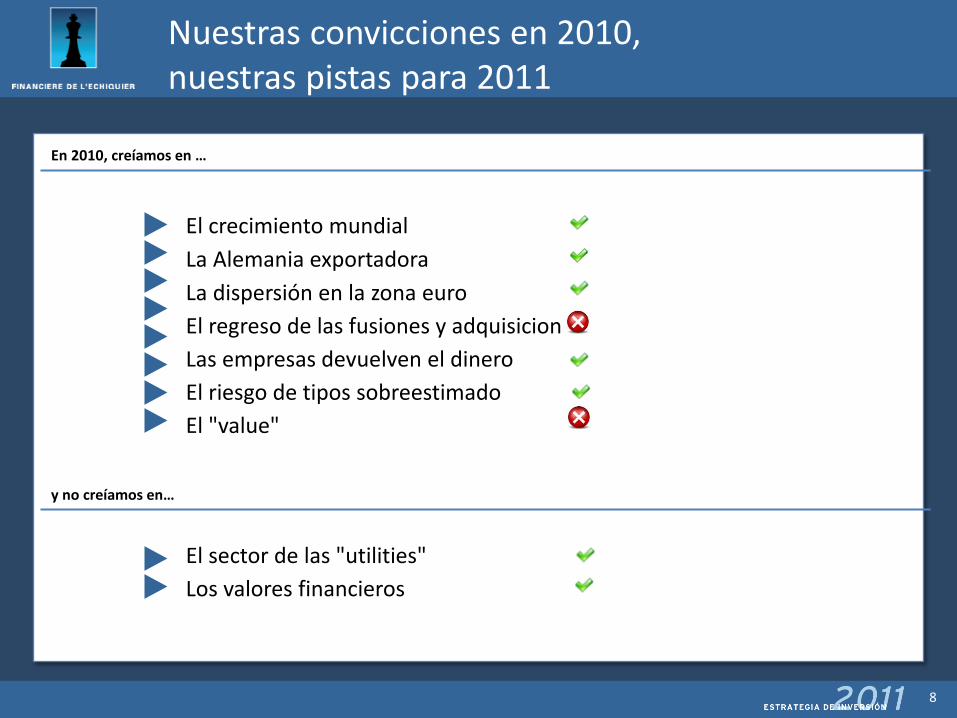

En 2009, había que recuperarse, 2010 fue un momento de dispersión

7

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo.

El crecimiento mundial

La Alemania exportadora

La dispersión en la zona euro

El regreso de las fusiones y adquisiciones

Las empresas devuelven el dinero

El riesgo de tipos sobreestimado

El "value"

El sector de las "utilities"

Los valores financieros

En 2010, creíamos en …

y no creíamos en…

Nuestras convicciones en 2010, nuestras pistas para 2011

8

¿Cómo se presenta el inicio de 2011?

9

Europa se aprieta el cinturón

Los Estados Unidos inundan el mercado de liquideces

La República Popular China compensa la situación

"Quantitative Easing 2" : 600 Md$ Mantenimiento de los tipos "ultra bajos" Reactivación fiscal

Irlanda: reducción de 1€ del salario horario mínimo a 7,65€ Portugal: aumento de 2 puntos del IVA al 23% España: privatizaciones, supresión del “cheque para los parados"

Alza de los tipos de interés de los bonos del Tesoro a un año Aumento de los ratios de fondos propios de los bancos Preocupación sobre el aumento de los precios de los alimentos y las materias primas

Las distintas políticas

Un mundo asíncrono

10

2011: « Same player shoot again ? »

11

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantita

tive

Easing

Inmobiliaria

Deuda

de los

Estad

os

Divisas

Materias

primas

Adaptació

n de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging

Valorizacion

es

Factores

técnicos

Flujos

(asignación

de

acciones)

2010 -- -

2011 - -- - x x

/ -

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantit

ative

Easing

Inmobiliaria

Deuda de

los

Estados

Divisas

Materias

primas

Adaptaci

ón de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging

Valorizacion

es

Factores

técnicos

Flujos

(asignació

n de

acciones)

2011 - -- - x x

/ -

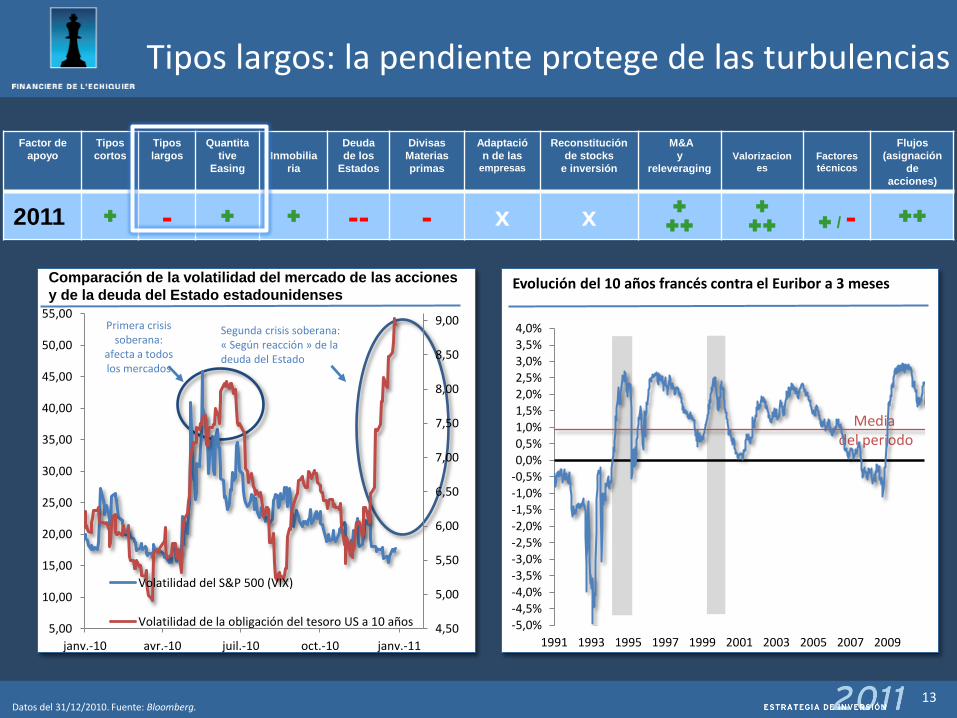

Datos del 31/12/2010. Fuente: Bloomberg.

No habrá alza de tipos a corto plazo en Estados Unidos … ni en la zona euro

Tipos cortos: cielo despejado hasta el verano

12

67

69

71

73

75

77

79

81

83

85

87

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

1999 2001 2003 2005 2007 2009

Tipos BCE

Tasa de utilizacion de la capacidadde producción de Europa

68

70

72

74

76

78

80

82

84

86

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

1985 1990 1995 2000 2005 2010

Tipos FED

Tasa de utilizacion de la capacidad deproducción de los Estados Unidos

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantita

tive

Easing

Inmobilia

ria

Deuda

de los

Estados

Divisas

Materias

primas

Adaptació

n de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging

Valorizacion

es

Factores

técnicos

Flujos

(asignación

de

acciones)

2011 - -- - x x

/ -

Datos del 31/12/2010. Fuente: Bloomberg.

Media del periodo

Evolución del 10 años francés contra el Euribor a 3 meses

Tipos largos: la pendiente protege de las turbulencias

13

Segunda crisis soberana: « Según reacción » de la deuda del Estado

Primera crisis soberana:

afecta a todos los mercados

Comparación de la volatilidad del mercado de las acciones

y de la deuda del Estado estadounidenses

-5,0%-4,5%-4,0%-3,5%-3,0%-2,5%-2,0%-1,5%-1,0%-0,5%0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%

1991 1993 1995 1997 1999 2001 2003 2005 2007 20094,50

5,00

5,50

6,00

6,50

7,00

7,50

8,00

8,50

9,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

55,00

janv.-10 avr.-10 juil.-10 oct.-10 janv.-11

Volatilidad del S&P 500 (VIX)

Volatilidad de la obligación del tesoro US a 10 años

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantit

ative

Easing

Inmobiliaria

Deud

a de

los

Estad

os

Divisas

Materias

primas

Adaptació

n de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging Valorizacion

es

Factores

técnicos

Flujos

(asignació

n de

acciones)

2011 - -- - x x

/ -

Datos del 31/12/2010. Fuente: FMI.

Deuda gubernamental y déficit presupuestario en porcentaje del Producto Interior Bruto

Australie

Belgique

Brésil

Canada

Chine

Danemark Finlande

France Allemagne

Grèce

Inde

Irlande

Italie

Japon

Pays-Bas Portugal

Russie

Espagne

Suède Suisse

Grande Bretagne

Etats-Unis

0

30

60

90

120

150

180

210

240

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Deuda pública en % del PIB (2010)

Déficit presupuestario en % del PIB (2010) Criterios de Maastricht

Deuda de los Estados: vientos contrarios

14

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantita

tive

Easing

Inmobili

aria

Deuda de

los

Estados

Divisas

Materias

primas

Adaptació

n de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging

Valorizacion

es

Factores

técnicos

Flujos

(asignación

de

acciones)

2011 - -- - x x

/ -

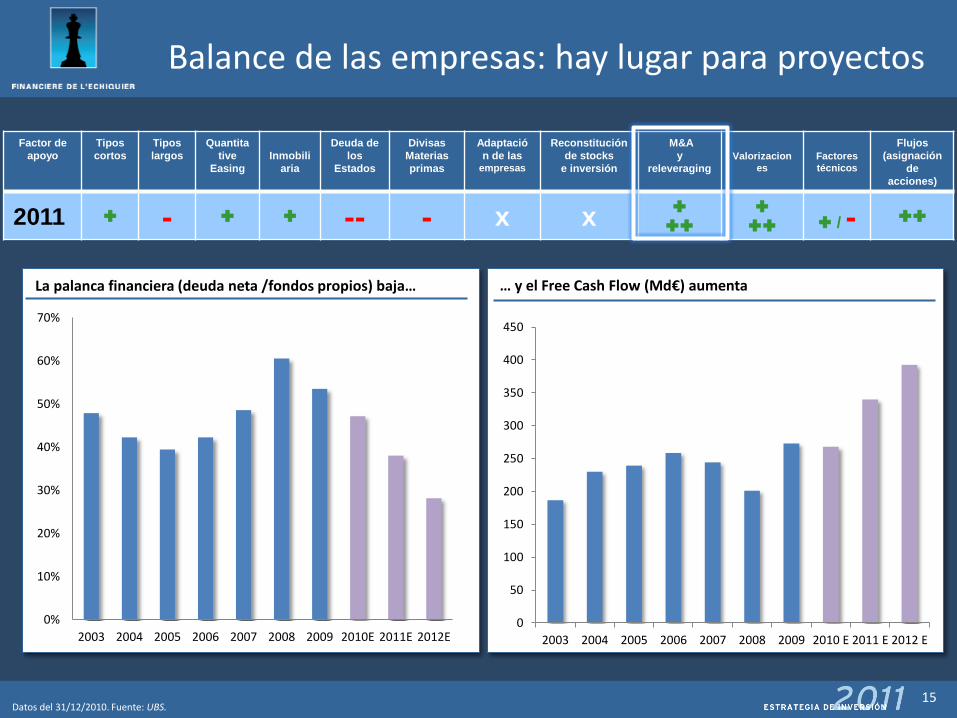

La palanca financiera (deuda neta /fondos propios) baja…

Datos del 31/12/2010. Fuente: UBS.

… y el Free Cash Flow (Md€) aumenta

Balance de las empresas: hay lugar para proyectos

15

0%

10%

20%

30%

40%

50%

60%

70%

2003 2004 2005 2006 2007 2008 2009 2010E 2011E 2012E0

50

100

150

200

250

300

350

400

450

2003 2004 2005 2006 2007 2008 2009 2010 E 2011 E 2012 E

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantita

tive

Easing

Inmobilia

ria

Deuda

de los

Estados

Divisas

Materias

primas

Adaptació

n de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging

Valorizacion

es

Factores

técnicos

Flujos

(asignació

n de

acciones)

2011 - -- - x x

/ -

Datos del 31/12/2010. Fuente: Bloomberg

M&A y releveraging: todavía hay operaciones ante nosotros

?

16

0

200

400

600

800

1 000

1 200

1 400

0

50

100

150

200

250

300

350

400

déc. 99 déc. 00 déc. 01 déc. 02 déc. 03 déc. 04 déc. 05 déc. 06 déc. 07 déc. 08 déc. 09 déc. 10

Volumen en Europa occidental Md€

Eurostoxx 600

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantita

tive

Easing

Inmobilia

ria

Deuda

de los

Estados

Divisas

Materias

primas

Adaptació

n de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging

Valorizacion

es

Factores

técnicos

Flujos

(asignación

de

acciones)

2011 - -- - x x

/ -

Datos del 31/12/2010. Fuentes: Bloomberg, Les Cahiers verts de l’économie, Goldman Sachs, Datastream.

Las valorizaciones siguen bajas ¿Lo sabía?

Eurostoxx 50 € en 2010:

Crecimiento de los beneficios por acción en Europa en 2010:

-6%

+35%

Valorizaciones: el mercado europeo atractivo

17

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2002 2003 2004 2005 2006 2007 2008 2009 2010

P/Book Europa ex sector financiero (Eurostoxx 600)P/Book Eurostoxx 50 Zona €

Los flujos de OICVM acciones europeas Volatilidad del mercado de acciones estadounidenses

18

Factor de

apoyo

Tipos

cortos

Tipos

largos

Quantita

tive

Easing

Inmobilia

ria

Deuda

de los

Estados

Divisas

Materias

primas

Adaptació

n de las empresas

Reconstitución

de stocks

e inversión

M&A

y

releveraging

Valorizacion

es

Factores

técnicos

Flujos

(asignación

de

acciones)

2011 - -- - x x

/ -

0

10

20

30

40

50

60

70

80

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

VIX

Factores técnicos y flujos

Datos del 31/12/2010. Fuentes: Bloomberg, Europerformance.

-2000

-1500

-1000

-500

0

500

1000

19

Nuestros temas de Stock-picking en 2011

Anticiparse a las reglamentaciones e invertir en los "mejores de la clase"

Cambio de la reglamentación en 2013: hacia un aumento ineluctable de la tonelada de CO2

Invertir en los "mejores de la clase"

Papel: el ratio más bajo T Co2/ T de papel producida del sector Electricidad: uno de los factores

carbono más bajos, es decir, un promedio de 130 Kg Co2/MWH vs 346 kg Co2/ MWH

Líder mundial en energía eólica 100% energía renovable P/Book 2010 <1

Datos del 31/12/2010. Fuente: Bloomberg.

0

5

10

15

20

25

30

Escenario optimista: 20€

Escenario pesimista: 30€

Cuotas 2008-2012

Cuotas 2013-2020

Pre

cio

de

la t

on

elad

a d

e C

02

en

€

La ISR: ¡para todos los fondos!

20

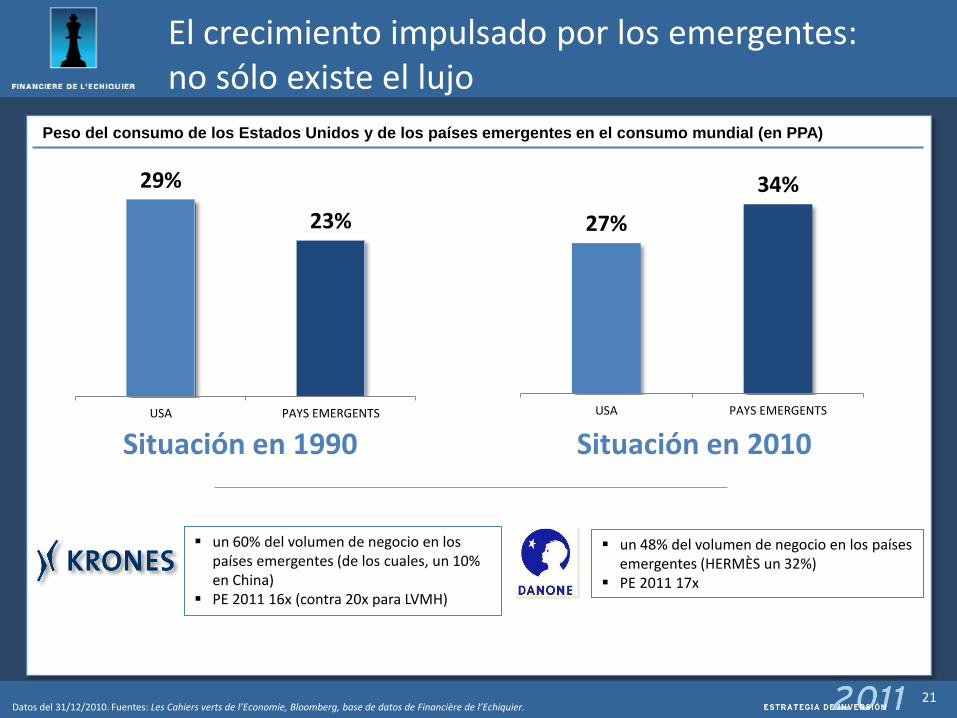

Datos del 31/12/2010. Fuentes: Les Cahiers verts de l’Economie, Bloomberg, base de datos de Financière de l’Echiquier.

Situación en 1990

29%

23%

USA PAYS EMERGENTS

27%

34%

USA PAYS EMERGENTS

Peso del consumo de los Estados Unidos y de los países emergentes en el consumo mundial (en PPA)

Situación en 2010

El crecimiento impulsado por los emergentes: no sólo existe el lujo

un 60% del volumen de negocio en los países emergentes (de los cuales, un 10% en China)

PE 2011 16x (contra 20x para LVMH)

un 48% del volumen de negocio en los países emergentes (HERMÈS un 32%)

PE 2011 17x

21

Un ejemplo de externalización de los servicios públicos

externaliza sus gastos públicos…

El Reino Unido...

los agentes privados sacan provecho

Gestión del portal de información del sistema de salud

Gestión de la contratación, de las nóminas y de la formación del INE británico

impacto Del 20% al 30% de ahorro para el gobierno

Recuperación de la gestión de la fiabilidad y de la seguridad de las instalaciones nucleares

Trabajos con el NHS sobre la integración y la reactividad del sector hospitalario

Europa se aprieta el cinturón: ¿quién saca provecho?

Fuente: base de datos Financière de l’Echiquier. 22

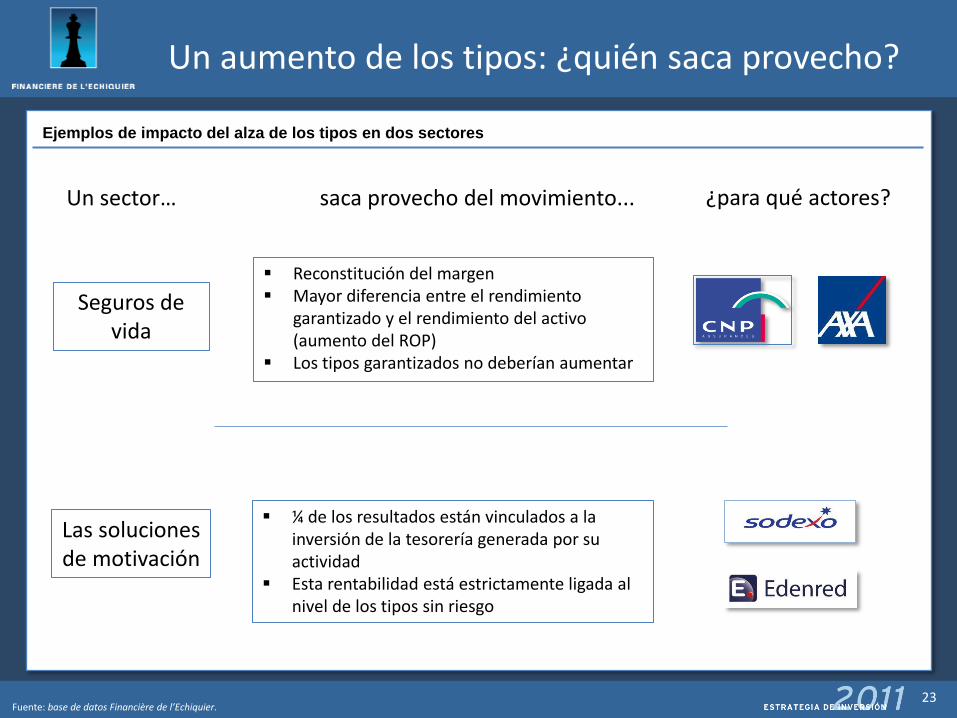

Ejemplos de impacto del alza de los tipos en dos sectores

saca provecho del movimiento... Un sector…

¿para qué actores?

Reconstitución del margen Mayor diferencia entre el rendimiento

garantizado y el rendimiento del activo (aumento del ROP)

Los tipos garantizados no deberían aumentar

Seguros de vida

¼ de los resultados están vinculados a la inversión de la tesorería generada por su actividad

Esta rentabilidad está estrictamente ligada al nivel de los tipos sin riesgo

Las soluciones de motivación

Un aumento de los tipos: ¿quién saca provecho?

Fuente: base de datos Financière de l’Echiquier. 23

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

Las empresas no son los Estados

Un déficit no muy lejano del de Alemania…

Déficit público: previsión del FMI en 2011 en % du PIB

Valorizaciones atractivas…

Datos del 31/12/2010. Fuentes: FMI, base de datos de Financière de l’Echiquier.

Italia: el crecimiento de los

beneficios se paga más barato

para los líderes de nicho

Italia: -4,3%

Líder de motocarro en India Las "Vespa Girls" en Vietnam

Una marca ineludible: Rayban un 60% del volumen de negocio en

EEUU

Alemania: -3,7%

Italia no es un "PIGS"

24

CAC 40: los valores de crecimiento contra el resto de la cotización

Los valores de crecimiento y los demás

Después de la dispersión… el regreso del "value"

P/Book 2010: 0,9x ROE 2010: 12% El actor ascendente del reaseguro

VE/CA 2010: 1,1x Rendimiento 2010: 6,8% Cartera medios de comunicación /

telecomunicaciones diversificado al valor intrínseco superior a la cotización bursátil

Datos del 31/12/2010. Fuente: Bloomberg.

40

50

60

70

80

90

100

110

Valores de crecimiento

Otros valores

Otros Valores sin los bancos

+3,8%

-38,4%

-37,3%

25

26

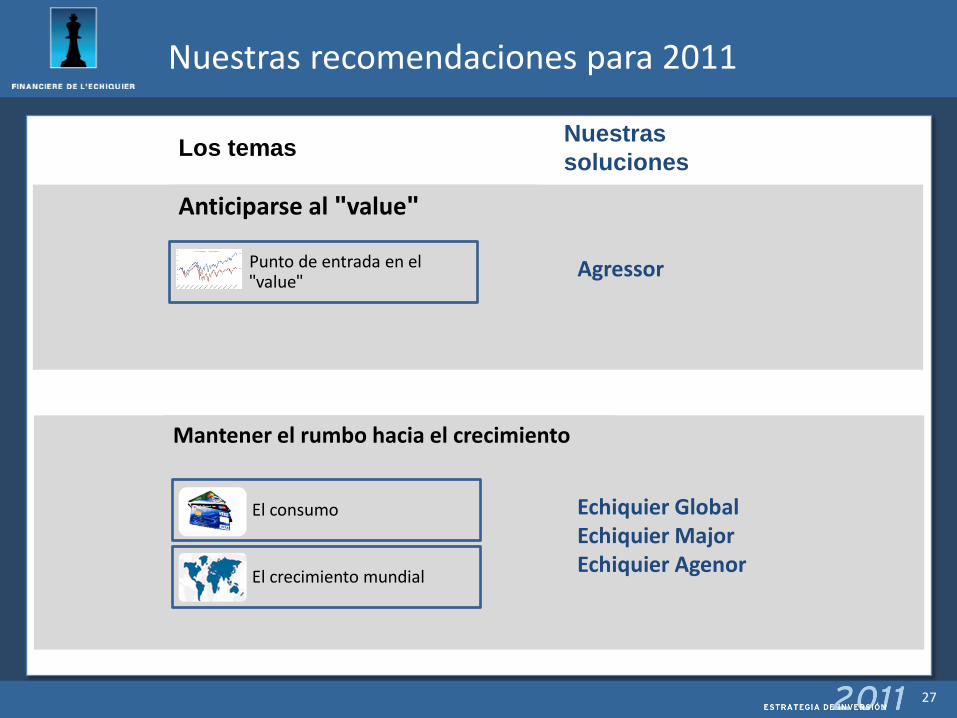

2011, ¿Qué fondos y qué rendimiento?

El consumo

Banca

El crecimiento mundial

Mantener el rumbo hacia el crecimiento

Echiquier Global Echiquier Major Echiquier Agenor

Nuestras recomendaciones para 2011

27

Los temas Nuestras

soluciones

Punto de entrada en el "value"

Anticiparse al "value"

Agressor

28

EN BUSCA DEL RENDIMIENTO

Evitar los trompicones de los mercados

Marc Craquelin Co-gestor del fondo

Olivier de Berranger Co-gestor del fondo

Diversificado prudente Acciones europeas Mayoría de productos de tipo

Datos del 31.12.10. Fuentes: Europerformance, base de datos Financière de l’Echiquier.

Echiquier Patrimoine en 2010

David de Coussergues Co-gestor del fondo

29

50

70

90

110

130

150

170

190

210

230

janv.-95 janv.-98 janv.-01 janv.-04 janv.-07 janv.-10

Echiquier PatrimoineEONIA Capitalisé

Echiquier Patrimoine desde el principio: 107,2% EONIA capitalizado desde el principio: 63,4%

Rendimiento de 2010

+2,6%

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo. Los cálculos del rendimientos e realizan a cupones netos reinvertidos. En cambio, el comportamiento del indicador de referencia no tiene en cuenta los elementos de ingresos.

VE/CA 1,4

Price/book 2010 1,6

Rendimiento (%) 5,2

Capitalización media (M€) 13 079

Títulos en cartera 49

Activo total (M€) 602,6

Acciones 19%

Obligaciones 36%

Monetario 45%

30

• Un túnel único en pleno centro de Marsella

• Una estructura financiera muy sólida

• 6,4% de rendimiento con un dividendo que sigue creciendo

Asignación: sigue la prudencia

Echiquier Patrimoine: estrategia 2011

Productos de tipo: un poco de

rendimiento, mucha seguridad

Acciones: buscar los mejores

balances para obtener

rendimientos perennes

• Centros comerciales en el corazón de mercados europeos resistentes

• Un dividendo en crecimiento continuo desde 1995

• Un rendimiento del 5,4%

2015

Obligaciones de empresas • 90 bp más que la deuda estatal • El monopolio del transporte de la

electricidad en Francia

Monetario • La base por la seguridad

• Un eventual aumento de los tipos

cortos beneficiará al fondo

19% Acciones

36%

Obligaciones de empresas

45% Monetario

Datos del 31.12.10. Fuentes: Base de datos Financière de l’Echiquier.

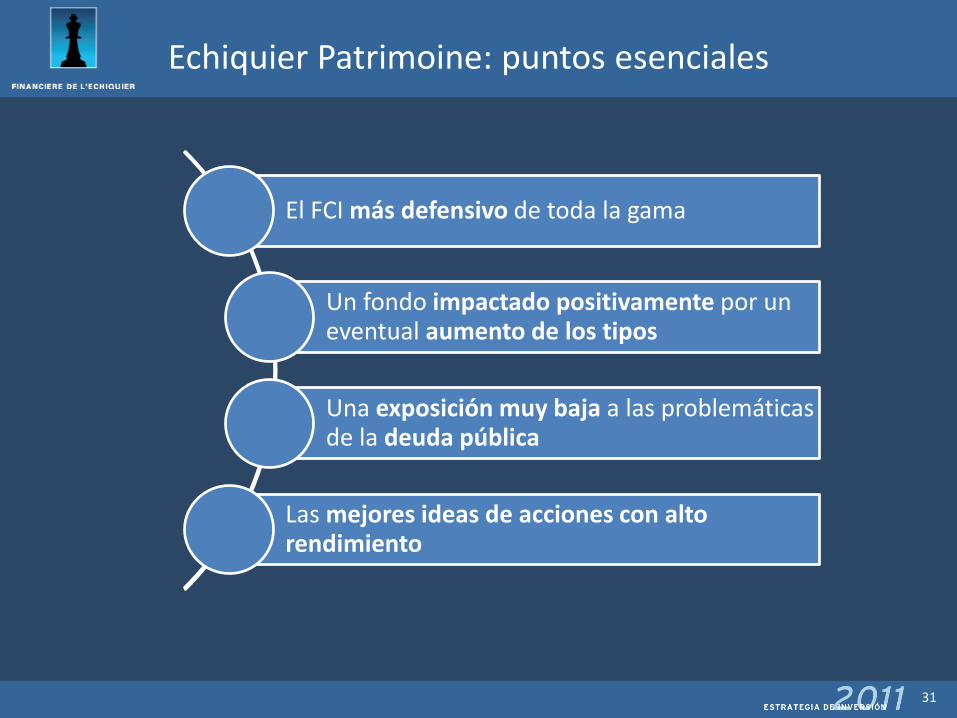

Echiquier Patrimoine: puntos esenciales

31

El FCI más defensivo de toda la gama

Un fondo impactado positivamente por un eventual aumento de los tipos

Una exposición muy baja a las problemáticas de la deuda pública

Las mejores ideas de acciones con alto rendimiento

85

90

95

100

105

110

115

120

125

mai-08 oct.-08 mars-09 août-09 janv.-10 juin-10 nov.-10

ARTY

Indice Composite

Rendimiento y movilidad

Olivier de Berranger Gestor del fondo

Datos del 31/12/10. Fuentes: Europerformance, base de datos Financière de l’Echiquier.

Rendimiento de 2010

+7,6%

Arty en 2010

32

Arty desde el principio: 21,3% Índice composite* desde el principio: 1,5%

Tipos 50-100% Acciones 0-50%

36%

Duración 4,44

Rendimiento de las obligaciones (%) 4,91

Rendimiento de las acciones (%) 4,70

Capitalización media (M€) 25 075

Títulos en cartera (acciones) 39

Activo total (M€) 79,3

Diversificado Acciones europeas Obligaciones privadas en Euros

* 75% Eonia, 25% EuroStoxx 600

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo. Los cálculos del rendimientos e realizan a cupones netos reinvertidos. En cambio, el comportamiento del indicador de referencia no tiene en cuenta los elementos de ingresos.

33

• Rendimiento: 3,5% • Tasa de distribución: 62% • Líder de los bienes de consumo en

los países emergentes (50% del volumen de negocio)

• CONTINENTAL 2017: 6,8%

• Rendimiento: 4,0% • Tasa de distribución: 69% • Una pepita: Clearstream (40%

de la facturación, 45% de margen)

• ARCELORMITTAL 2016: 4,7%

Arty: estrategia 2011

• 2008: el año del sector monetario • 2009: el año del ’"Investment Grade" • 2010: el año del "High Yield" • 2011: ¿el año de las acciones?

Una exposición a las acciones

reforzada pero conservando la

movilidad

Evolución del peso de las acciones en 2010

Obligaciones: unos tipos que vuelven a ser

atractivos

Acciones: el tema del

rendimiento en un entorno de tipos

bajos

Datos del 31/12/10. Fuentes: Base de datos Financière de l’Echiquier.

Arty: puntos esenciales

34

Movilidad y libertad de la asignación: - prudencia en el alto rendimiento

- exposición a las acciones reforzada

El rendimiento crea sobrerendimiento a largo plazo

El valor relativo del pasivo de las empresas: acciones, obligaciones y monetario

EN EL CORAZON DE LA ASIGNACION

35

VE/Facturación 2010 1,2

PER 2010 17

Rendimiento (%) 2,1

Capitalización media (M€) 6 043

Títulos en cartera 55

Activo total (M€) 1 018

50

250

450

650

850

1050

1250

1450

1650

nov.-91 nov.-94 nov.-97 nov.-00 nov.-03 nov.-06 nov.-09

Agressor

SBF 250

Contrarian y siendo performante

Damien Lanternier Gestor del fondo

Adrien Dumas Analista del fondo

Acciones europeas Todas las capitalizaciones Todos los tipos de valores

Datos del 31/12/10. Fuentes: Europerformance, base de datos Financière de l’Echiquier.

Rendimiento de 2010

+28,2%

Agressor en 2010

36

Agressor desde el principio: 1220,6% SBF 250 desde el principio: 149,5%

Crecimiento

Valores medianos

Grandes valores

Valores pequeños

"Value" GARP

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo. Los cálculos del rendimientos e realizan a cupones netos reinvertidos. En cambio, el comportamiento del indicador de referencia no tiene en cuenta los elementos de ingresos.

37

• Un actor que ha consolidado su mercado volviéndose ineludible

• El plan estratégico y de optimización industrial dará sus frutos

• La selección de personal es una función clave para el desarrollo

• El mejor modelo económico para disfrutar de esta tendencia

• Un 50% del volumen de negocio realizado en América Latina

• La seguridad es un sector en crecimiento donde la reputación representa una gran barrera de entrada

• Empresa de crecimiento valorizada en 0,9x sus fondos propios

• Gran trabajo de optimización industrial en curso y palanca sobre el margen futuro

• La externalización de los servicios se va a convertir en una tendencia fuerte en los países emergentes

• Un grupo que trabaja desde hace cinco años para desarrollar sus plataformas de crecimiento

• Un 40% del volumen de negocio realizado en Asia con un crecimiento superior al 20%

• Las "Vespa Girls" van a invadir Asia

Los "PIIGS"

Los emergentes de

otra manera

El valor de las cosas, siempre el valor de las cosas

Agressor: estrategia 2011

Datos del 31/12/10. Fuentes: Base de datos Financière de l’Echiquier.

Agressor: puntos esenciales

38

Un fondo sin restricciones

Oportunismo y movilidad para disfrutar de la dispersión de los mercados

Unas combinaciones managers / accionistas que garantizan el rendimiento duradero

El valor de las cosas

50

70

90

110

130

150

170

mars-05 mars-06 mars-07 mars-08 mars-09 mars-10

Echiquier Major

DJ STOXX 600

Echiquier Major en 2010

Datos del 31/12/10. Fuentes: Europerformance, base de datos Financière de l’Echiquier.

Las grandes empresas europeas líderes

Frédéric Plisson Gestor del fondo

Vincent Fourcaut Analista del fondo

Acciones europeas Valores grandes Crecimiento (GARP)

Rendimiento de 2010

+26,6%

Jean-Charles Belvo Analista del fondo

39

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo.

Echiquier Major desde el principio: 52,2% DJ Stoxx 600 desde el principio: 4,9%

VE/Facturación 1,9

PER 2010 20

Rendimiento (%) 2,0

Capitalización media (M€) 15 690

Títulos en cartera 50

Activo total (M€) 816

Crecimiento

Valores medianos

Grandes valores

Valores pequeños

"Value" GARP

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo. Los cálculos del rendimientos e realizan a cupones netos reinvertidos. En cambio, el comportamiento del indicador de referencia no tiene en cuenta los elementos de ingresos.

40

• Un estatuto de valor de crecimiento mal identificado

• Consolidador natural en su mercado de la distribución de productos químicos

• Un 48% del volumen de negocio en los países emergentes

• Un perfil de "Smart Growth" que se hace más visible

• Un actor global de la educación (el 80% de los beneficios)

• Una estrategia de adquisición adaptada para conquistar el mundo

• Actor ineludible de la externalización de servicios administrativos en el Reino Unido

• Un mercado que crece bajo al presión de los déficits públicos

• Líder mundial del mobiliario urbano…

• … que ha sabido aprovechar las oportunidades en dos de sus grandes países (Alemania, Reino Unido)

Los ganadores de

la crisis

Buenos modelos en aceleración

El crecimiento mal valorizado

Echiquier Major: estrategia 2011

• N°1 europeo de los sanitarios... • … que ha acelerado sus inversiones

(+50%) y su fuerza comercial durante la crisis

Datos del 31/12/10. Fuentes: Base de datos Financière de l’Echiquier.

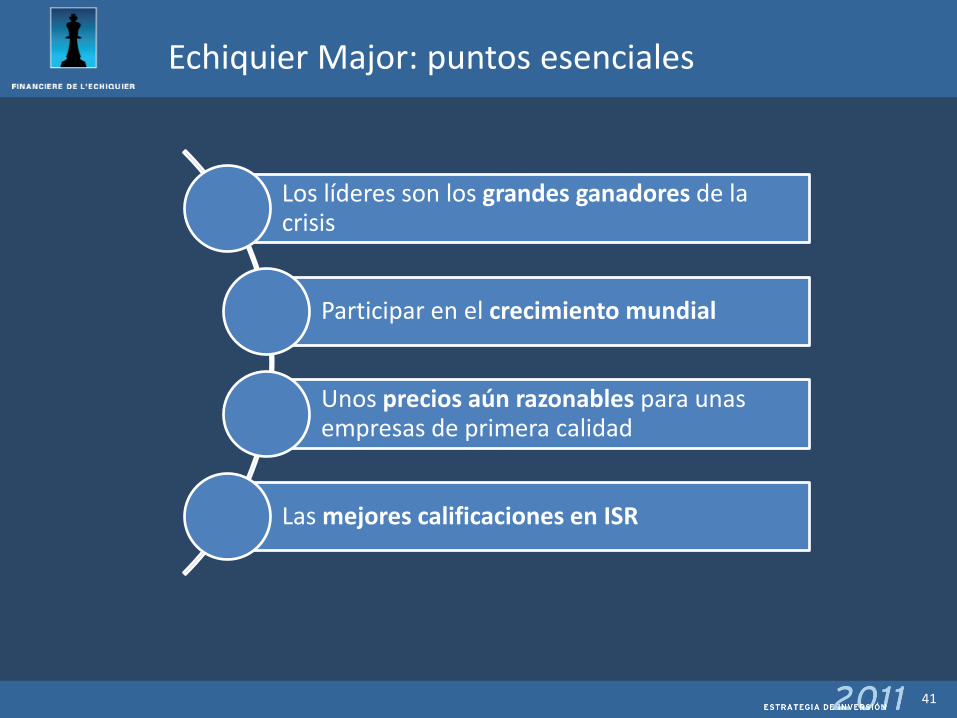

Echiquier Major: puntos esenciales

41

Los líderes son los grandes ganadores de la crisis

Participar en el crecimiento mundial

Unos precios aún razonables para unas empresas de primera calidad

Las mejores calificaciones en ISR

UN IMPULSO AL RENDIMIENTO

42

50

70

90

110

130

150

170

190

210

230

250

févr.-04 févr.-05 févr.-06 févr.-07 févr.-08 févr.-09 févr.-10

Echiquier Agenor

FTSE GSCE

« European Splendid Businesses »

Acciones europeas Valores medianos Crecimiento a un precio

razonable

Armand de Coussergues Gestor del fondo

Sonia Fasolo Analista del fondo

Datos del 31/12/10. Fuentes: Europerformance, base de datos Financière de l’Echiquier.

Rendimiento de 2010

+36,3%

Echiquier Agenor en 2010

43

Echiquier Agenor desde el principio: 103,1% FTSE GSCE desde el principio: 57,5%

VE/Facturación 1,5

PER 2010 20,4

Rendimiento (%) 1,9

Capitalización media (M€) 1 126

Títulos en cartera 51

Activo total (M€) 673

Crecimiento

Valores medianos

Grandes valores

Valores pequeños

"Value" GARP

Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo. Los cálculos del rendimientos e realizan a cupones netos reinvertidos. En cambio, el comportamiento del indicador de referencia no tiene en cuenta los elementos de ingresos.

Italia no es un

"PIGS"

Echiquier Agenor: estrategia 2011

Datos del 31/12/2010. Fuente: Base de datos Financière de l’Echiquier. 44

• El n°2 europeo de la iluminación para profesionales

• Tras una importante reestructuración, la empresa se va a beneficiar de la recuperación del mercado en 2011

• Un especialista mundial de la señalización ferroviaria

• Los transportes urbanos y la alta velocidad conocen un fuerte crecimiento mundial

• Un actor principal de las gafas de marca de gama alta (Dior, Gucci, Armani)

• Un potencial muy importante de desarrollo en los países emergentes

• Líder de los equipamientos para la producción de medicamentos procedentes de la biotecnología

• Un crecimiento importante y visible

• Líder del material agrícola a través de su filial Khun

• El mercado se va a reactivar en 2011 y los márgenes de Bucher también

• El consolidador de un sector fragmentado y en crecimiento: los centros de llamadas

• Un saber hacer reconocido en adquisiciones y un balance sólido para actuar

• El IPSOS alemán, especialista en estudios de marketing

• Unos cash-flows importantes y visibles al servicio de la consolidación de su sector

• Un caso típico de una empresa exportadora de bienes de equipo alemana

• El ciclo de inversión de este sector va a reactivarse en 2011

Alemania en pleno

lanzamiento

Concentración: las "mid caps" a la ofensiva

Recuperación económica:

lo mejor está por llegar

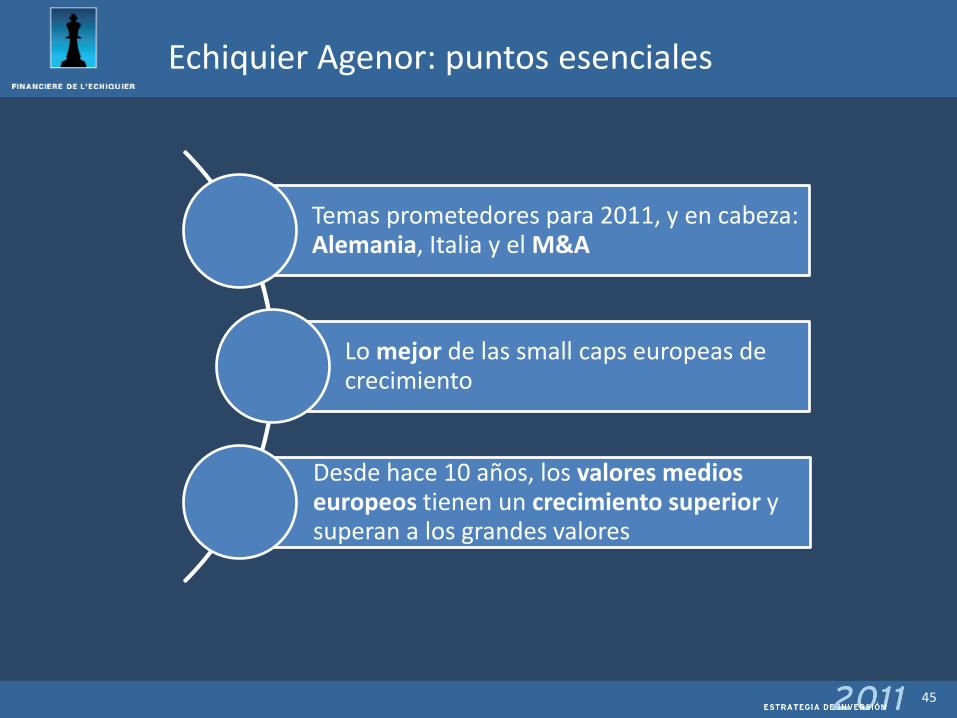

Echiquier Agenor: puntos esenciales

45

Temas prometedores para 2011, y en cabeza: Alemania, Italia y el M&A

Lo mejor de las small caps europeas de crecimiento

Desde hace 10 años, los valores medios europeos tienen un crecimiento superior y superan a los grandes valores

46

« The entrepreneur always searches for change,

responds to it, and exploits it as an opportunity. »

Peter Drucker

47

Este documento se dirige exclusivamente a los inversores profesionales y no presenta ningún carácter contractual. La información proporcionada procede de las mejores fuentes que tenemos a nuestra disposición. Las referencias a títulos cotizados se realizan a modo de ilustración y no representan en ningún caso un consejo de inversión. Los resultados pasados no condicionan los comportamientos futuros, y no son constantes en el tiempo. Por último, el tratamiento fiscal relativo a la inversión en participaciones o acciones de OICVM depende de la situación de cada inversor. Por ello, se recomienda consultar con su asesor fiscal. Para mayor información sobre los fondos presentados le invitamos a consultar el folleto simplificado disponible a petición en la empresa gestora llamando al número +33 – (0)1.47.23.90.90 o a ponerse en contacto con su interlocutor habitual. Todos los fondos descritos en esta presentación están homologados en Francia. Agressor, Echiquier Major, Echiquier Agenor, FCI de derecho francés, disfrutan de una autorización de comercialización en Alemania, en Bélgica, en España, en Italia, en los Países Bajos y en Suiza. Echiquier Global, FCI de derecho francés, está autorizado en Alemania, en Bélgica, en España y en Italia. Echiquier Patrimoine, FCI de derecho francés, disfruta de una autorización de comercialización en Alemania, en España, en Italia y en los Países Bajos. ARTY, FCI de derecho francesa, está homologado en Alemania y en Italia. Echiquier Sélection, FCI de derecho francés, disfruta de una autorización de comercialización en Italia. Todos estos fondos están también disponibles a través de contratos de seguro de vida luxemburgueses y belgas en libre prestación de servicios.