333

ELBIBLIOTECOM

333

Enciclopedia de la Economía Macroeconomía

El dinero

La historia del dinero

A esta altura del desarrollo de esta enciclopedia, bien vale la pena abordar el estudio del dinero y comprender cómo fue creado, como se desenvuelve, y el modo en que puede encausarse de forma útil y benéfi ca.Las sociedades primitivas tenían que utilizar el sistema de trueque, para intercambiarse pro-ductos por materias primas; por ejemplo un cazador que quería adquirir una olla de barro debía dirigirse al taller de un alfarero y cambiárselo por algunas pieles o por la carne de los animales cazados.

Pero, si el alfarero no necesitaba carne ni pieles, es decir, si no se

producen estas necesidades recíprocas, entonces el cazador está en

problemas, debido a que sus pieles no pueden dividirse y la carne

pierde su valor rápidamente.

Desde la etapa neolítica de la humanidad, los hombres comenzaron a contar con un tipo de mercancía, los metales, queintentaba solucionar todos estos problemas, debido a que gozaba de algunas de las características del dinero como son:

Trueque.

• Aceptación internacional: el dinero debe ser una mercancía deseable por todas las personas;• Transportable fácilmente: debe acumular mucho valor en poco peso, para poder ser transportado;• Divisible: debe servir tanto para adquirir mercancías caras como baratas, y que pueda ser fraccionado sin que se de una pérdida en su valor;• Incorruptible: que no pierda el valor con el paso del tiempo.

Metales como mercancía.

Las sociedades primitivas

tenían que utilizar el sistema

de trueque, para intercambi-

arse productos por

materias primas.

El dinero debe ser una mercancía deseable por todas las personas.

334

ELBIBLIOTECOM

334

Enciclopedia de la Economía Macroeconomía

Los seres humanos han utilizado diversas mercancías como dinero. En un inicio se utilizaban conchas marinas en ciertas islas del Oceano Pacífi co, también piedras talladas en Africa, hojas de tabaco en América del Norte antes de su independencia, o cigarrillos durante la Segunda Guerra Mundial.

En un inicio como mercancía se utilizaban conchas marinas en ciertas islas del Oceano Pacífi co.

Sin embargo, las mercancías más utilizadas como dinero han sido

los metales: el hierro, el oro y sobre todo, la plata.

Existe otra característica exigible al dinero, que resulta difícil de conseguir, y es el fácil recono-cimiento de su valor. Como el valor de los metales puede ser adulterado mediante aleaciones que reduzcan su ley, los gobernantes comenzaron a poner en algunas piezas de metal un sello para garantizar su peso y pureza. De este modo fueron surgiendo las primeras monedas. La referencia más antigua que se dis-pone sobre la cunación de monedas proviene del historiador Heródoto (484-425 a.c.), mediante la cual la primera acuñación se habría producido en Lidia, un reino situado en lo que ahora es Turquía, hacia el siglo VIII a.c.

Estas características son imprescindibles para que el dinero pueda cumplir sus principales funciones:

• Medio de cambio y de pago: esta característica eliminó el intrincado sistema de trueque permitiendo el intercambio de mercancías y el pago de deudas;• Depósitos de valor: los resultados de la producción se pueden acumular en forma de dinero para poder adquirir bienes y servicios en el futuro;• Unidad de medida: Porque establece la equivalencia en dinero de cualquier bien y servicio en el mercado, por lo cual se convierte rápidamente en un patrón universal que permite la comparación delimitada sobre los valores de las diferentes mercancías.

La mercancía más utilizada como dinero ha sido la plata.

335

ELBIBLIOTECOM

335

Enciclopedia de la Economía Macroeconomía

Para las sociedades modernas hay muchos instrumentos que cumplen estas funciones, debido a que en ciertas ocasiones se vuelve imposible distinguir si un determinado instrumento fi nan-ciero es dinero o no. Del mismo modo, la tecnología electrónica está impulsando el surgimiento de nuevos medios de pago, los cuales difi cultan aún más la tarea de medir la cantidad de din-ero que circula en un país. En este sentido, podemos distinguir entre varias formas de dinero:

• El efectivo en manos del público: este es el más común de todos y está formado por las monedas y billetes que tienen las familias en sus bolsillos o en sus ahorros. No están incluidos aquí las monedas ni los billetes que permanezcan en las cajas de los bancos. Las monedas son acuñadas en piezas de metal cuyo valor intrínseco resulta ser inferior a su valor facial. En ciertas ocasiones encontramos monedas emitidas con un fi n conmemorativo en metales nobles —oro, plata o platino—, las cuales reciben la consideración legal de monedas pero que, al ser su valor intrínseco superior al facial, no se utilizan como medio de pago; son tan sólo medallas que no deben ser consid-eradas dinero. Por otra parte, los billetes impresos en papel no tienen más respaldo que la Ley. Desde hace muchos años, los billetes llevaban impreso un mensaje que decía: "El Banco Central pagará al portador...", pero en realidad no existía ni hay nada diferente que dar a cambio. Con respecto al oro podemos establecer un aclaración muy precisa, el oro que pueda haber en Fort Knox no cubre ni pretende cubrir los bil-lones de dólares en efectivo que circulan por el mundo; el valor del oro acumulado en los sótanos de cualquier banco central es muy inferior al de los billetes que haya emitido ese mismo banco.

Efectivo en manos del público.

Del mismo modo, la

tecnología electrónica está

impulsando el surgimiento de

nuevos medios de pago, los

cuales difi cultan aún más la

tarea de medir la cantidad de

dinero que circula en un país.

336

ELBIBLIOTECOM

336

Enciclopedia de la Economía Macroeconomía

• Los depósitos bancarios, encontramos aquí a las cuentas corrientes, de ahorro y a plazo, que si bien son dinero, que en lugar de estar incorporados en un soporte físico metálico o de papel, consisten prácticamente en tan sólo apuntes contables archiva-dos en los soportes tecnológicos de una computadora. Si bien se constituyen como dinero que puede ser movilizado como medio de pago a través de cheques o tarjetas plásticas. Además existen cuentas que cuentan con mayor liquidez que otras, esto sig-nifi ca, que pueden ser más rápidamente convertibles en medio de pago; por lo tanto convendrá distinguir entre los diversos tipos de cuentas —corrientes, de ahorro, a plazo—, en los casos que se requiera establecer mediciones precisas del dinero.

• Otros instrumentos fi nancieros: aquí encontramos también a los medios de pago, los cuales deben ser contabilizados como dinero. En este sentido, las Letras y Pagarés del Tesoro, por ejemplo, son transformables fácil y rápidamente en el mercado secunda-rio en otros instrumentos más líquidos.

Depósito bancario.

Es importante valorar el aporte del siguiente para aclarar varias cuestiones relacionadas directa-mente con el dinero:

Del modo por el cual se contabilizan los instrumentos más o menos líquidos encontramos diferentes defi niciones o clases de dinero, los cuales por convención, son designadas medi-ante un ‘M’ y un número. De este modo, M1 está conformado por el efectivo más los depósitos a la vista, esto es, las cuentas corrientes. Mientras que M2 incluye a M1 más los depósitos o cuentas de ahorro. M3 representa a los depósitos a plazo. M4 incluye al denominado “cuasi-dinero”, esto son, los pagarés del Tesoro, los certifi cados de cuentas de ahorros o depósitos y otros instrumentos fi nancieros de mucha liquidez.

Además existen cuentas que

cuentan con mayor liquidez

que otras, esto signifi ca, que

pueden ser más rápidamente

convertibles en medio de

pago; por lo tanto convendrá

distinguir entre los diversos

tipos de cuentas.

Hay una gran variedad de instrumentos fi nancieros.

337

ELBIBLIOTECOM

337

Enciclopedia de la Economía Macroeconomía

Pagaré.

Las disponibilidades líquidas están representadas en el cuadro como M3Los Activos Líquidos en manos del Público (ALP), en la jerga económica se los nombra como

“Los Alpes”.

Ejemplifi camos estas funciones y sus roles con el siguiente cuadro sobre la evolución mon-etaria en la zona del euro:

La creación y la circulación del dinero

El término “banco” procede de la utilización que realizaban los cambistas para trabajar en las plazas públicas de las ciudades medievales italianas. Este ofi cio de los cambistas era desem-peñado como una profesión muy especializada que requería amplios conocimientos debido a la cantidad de pequeños e insipientes Estados que existían. Estas primeras administraciones mantenían en circulación miles de monedas distintas que eran aceptadas por el comercio en todos los mercados, no por su valor fácil, sino por el peso y la ley de metal en que se acuñaban,

Este ofi cio de los cambistas

era desempeñado como una

profesión muy especializada

que requería amplios cono-

cimientos debido a la canti-

dad de pequeños e insipi-

entes Estados que existían.

338

ELBIBLIOTECOM

338

Enciclopedia de la Economía Macroeconomía

y que sólo un experto en las diferencias podía establecer con algún grado de precisión hacia la justicia y equidad.Los orfebres fueron un grupo de los originadores de las actividades de crédito. El cuidado del material sobre el que trabajaban aquellos artesanos requería que tuvieran que disponer de cajas fuertes, prácticamente inexistentes por aquella época.

Des este modo, algunos comerciantes les pedían a sus orfebres

que guardaran sus caudales, en la primera instancia de una forma

extraordinaria, quizá con motivo de un viaje, después cada vez de

manera más estable, pagando incluso por cualquier caso de servicio

de custodia del capital.

Los depósitos eran unos recibos o billetes que eran utilizados como medios de pago, eludiendo así el trabajo y el peligro de trasladar físicamente los depósitos. El dinero estaba así deposi-tado durante mucho tiempo en las arcas, por esto comenzaba a resultar posible los primeros préstamos con el consentimiento del depositante que podía reducir así sus costes, e incluso obtenerlo a cambio de un pequeño interés.

Más tarde, los banqueros descubrieron la posibilidad de emitir billetes y realizar préstamos en cantidades superiores a los fondos que mantenían en depósito.

Orfebre.

A pesar de la oposición popular, y la persecución legal de dichas

prácticas, la magia de la creación del dinero había empezado a

funcionar.

Los orfebres fueron un grupo de los originadores de las actividades de crédito.

Los depósitos eran unos

recibos o billetes que eran

utilizados como medios de

pago, eludiendo así el traba-

jo y el peligro de trasladar

físicamente los depósitos.

339

ELBIBLIOTECOM

339

Enciclopedia de la Economía Macroeconomía

¿Por qué los bancos crean dinero?

El mecanismo del crédito provocaba la rápida multiplicación del dinero y esto generaba el fácil cre-cimiento del ya existente. Es importante avanzar detenidamente en el análisis de este mecanismo.Una porción del importe depositado por un cliente en la cuenta de un banco, posteriormente es destinado a reservas y el resto se destina para préstamos a otros clientes de la entidad.

Los bancos conservan parte de sus reservas en la caja para operaciones diarias.

De este modo, las reservas se proponen como fi nalidad mantener

la liquidez y la solvencia del banco, poder atender a las retiradas de

fondos que los clientes soliciten y cumplir con la normativa emana-

da del banco central. La proporción de los depósitos que se destina

a ese fi n se denomina coefi ciente de reservas.

Los bancos conservan parte de sus reservas en la caja para operaciones diarias, mientras que el resto lo mantiene depositado en el banco central. El efectivo en poder de los bancos no debe ser considerado dinero para evitar la doble contabilización; sólo es dinero lo que puede ser gastado y sólo puede ser gastado lo que está a disposición del público, es decir, los depósi-tos o cuentas.

Sólo es dinero lo que puede ser gastado y sólo puede ser gastado lo que está a disposición del público, es decir, los depósitos o cuentas.

Es importante avanzar

detenidamente en el análisis

de este mecanismo.

Una porción del importe

depositado por un cliente en

la cuenta de un banco,

posteriormente es destinado

a reservas y el resto se

destina para préstamos a

otros clientes de la entidad.

340

ELBIBLIOTECOM

340

Enciclopedia de la Economía Macroeconomía

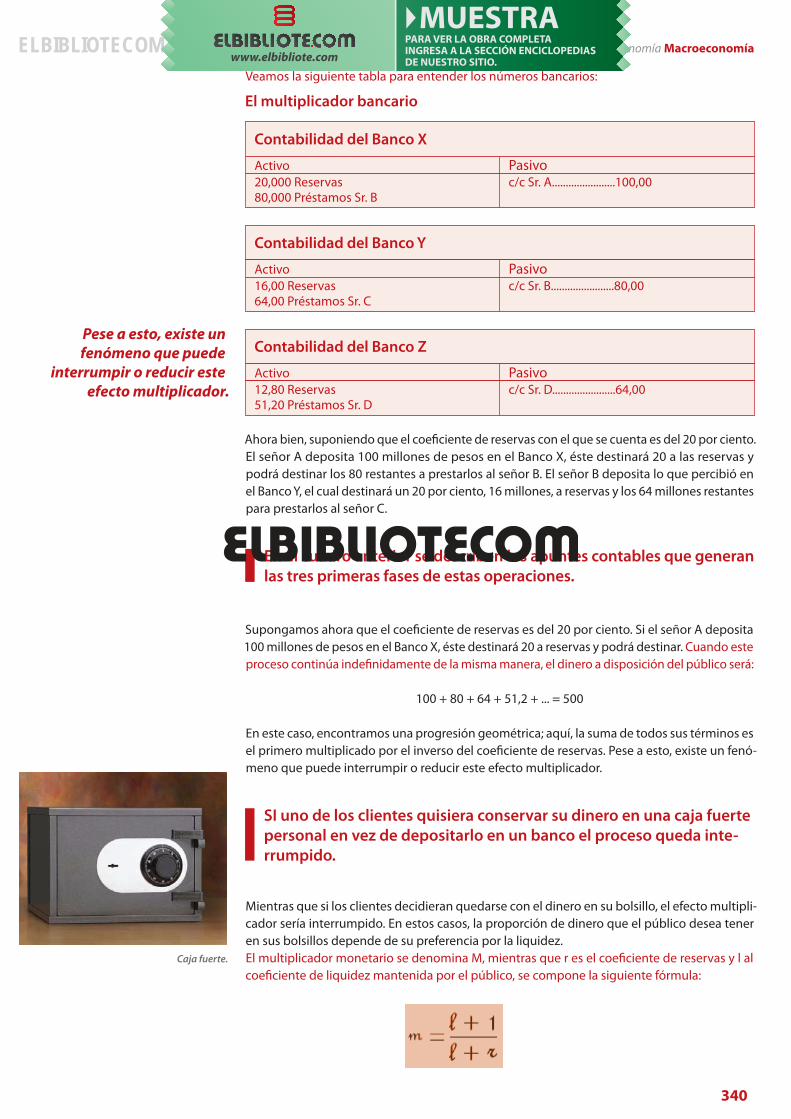

Ahora bien, suponiendo que el coefi ciente de reservas con el que se cuenta es del 20 por ciento. El señor A deposita 100 millones de pesos en el Banco X, éste destinará 20 a las reservas y podrá destinar los 80 restantes a prestarlos al señor B. El señor B deposita lo que percibió en el Banco Y, el cual destinará un 20 por ciento, 16 millones, a reservas y los 64 millones restantes para prestarlos al señor C.

En el cuadro anterior se describen los apuntes contables que generan

las tres primeras fases de estas operaciones.

Supongamos ahora que el coefi ciente de reservas es del 20 por ciento. Si el señor A deposita 100 millones de pesos en el Banco X, éste destinará 20 a reservas y podrá destinar. Cuando este proceso continúa indefi nidamente de la misma manera, el dinero a disposición del público será:

100 + 80 + 64 + 51,2 + ... = 500

En este caso, encontramos una progresión geométrica; aquí, la suma de todos sus términos es el primero multiplicado por el inverso del coefi ciente de reservas. Pese a esto, existe un fenó-meno que puede interrumpir o reducir este efecto multiplicador.

SI uno de los clientes quisiera conservar su dinero en una caja fuerte

personal en vez de depositarlo en un banco el proceso queda inte-

rrumpido.

Mientras que si los clientes decidieran quedarse con el dinero en su bolsillo, el efecto multipli-cador sería interrumpido. En estos casos, la proporción de dinero que el público desea tener en sus bolsillos depende de su preferencia por la liquidez.El multiplicador monetario se denomina M, mientras que r es el coefi ciente de reservas y l al coefi ciente de liquidez mantenida por el público, se compone la siguiente fórmula:

Caja fuerte.

Pese a esto, existe un

fenómeno que puede

interrumpir o reducir este

efecto multiplicador.

Veamos la siguiente tabla para entender los números bancarios:

341

ELBIBLIOTECOM

341

Enciclopedia de la Economía Macroeconomía

Tal como veremos a continuación, el multiplicador es de una importancia fundamental y debe ser cuidadosamente estimado, es responsabilidad y debe ser manipulado por los bancos cen-trales, para la elaboración de la política monetaria.

Relacion entre el dinero y el producto nacional

La moneda o los billetes pueden ser utilizados varias veces al año para adquirir diferentes cosas. La velocidad de circulación del dinero al número corresponde varias veces que, como media es utilizado el dinero en un país en un período de tiempo preestablecido.

De aquí resulta notorio que de media, el dinero ha sido usado cinco

veces, es decir, la velocidad de circulación ha sido de cinco.

La conceptualización sobre la velocidad del dinero permitió establecer la denominada ecuación cuantitativa, la base teórica fundamental del monetarismo. El valor de todos los bienes y servi-cios producidos en un país durante un período de tiempo determinado, es decir, el producto nacional, será la cantidad producida. En el ejemplo: Q, multiplicada por su precio, P. Para adquirirla es necesario utilizar una canti-dad de dinero, M, un número de veces, V. Por tanto, se establece la siguiente tabla:

P x Q = M x V

Los bancos conservan parte de sus reservas en la caja para operaciones diarias, mientras que el resto lo mantiene depositado en el banco central.

El valor de todos los bienes

y servicios producidos en un

país durante un período de

tiempo determinado, es decir,

el producto nacional, será la

cantidad producida.

342

ELBIBLIOTECOM

342

Enciclopedia de la Economía Macroeconomía

Velocidad de circulacion del dinero

La velocidad de circulación del dinero ha sido considerada como una constante, por lo cual el crecimiento en la parte izquierda de la ecuación, el producto nacional, requería el aumento de la cantidad de dinero.Si se invierten los términos y se aumenta la cantidad de dinero, se conseguirá ineludiblemente el aumento del producto nacional. Este es un hecho matemático incuestionable. Una forma infalible de aumentar el producto nacional es aumentar la cantidad de dinero en circulación.

Se aumenta la cantidad de dinero, se conseguirá ineludiblemente el aumento del producto nacional.

El problema surge en que la expresión PxQ es el producto nacional

en términos nominales. Por lo tanto, el aumento de M puede provo-

car el aumento de P y no de Q.

Simplifi cando la cuestión, se defi ne que el aumento en la cantidad de dinero puede que sea traducida tan sólo como el aumento del nivel de precios, en infl ación, y no en el aumento de las cantidades realmente producidas para el mercado.Desde la misma argumentación podemos entender el lado positivo: una disminución en la oferta monetaria puede provocar la disminución de los precios. Esto signifi ca que la infl ación puede (y debe) ser controlada a la vez que se manipula la cantidad de dinero en circulación.Si bien siempre la cantidad de dinero infl uye sobre estas dos variables, la experiencia, mues-tra la infl uencia directa y más intensa sobre el nivel de precios que sobre el producto real. En la actualidad se considerada que la política económica y monetaria debe guiar el control de los precios a la vez que el fomento de la producción debe buscarse mediante los instrumen-tos fi scales. Que se disponen a tal fi n.

Esto signifi ca que la infl ación

puede (y debe) ser controlada

a la vez que se manipula la

cantidad de dinero

en circulación.

343

ELBIBLIOTECOM

343

Enciclopedia de la Economía Macroeconomía

El Estado cuenta con la política monetaria como un poderoso instrumento como es el banco central, desde el cual se manipula el producto nacional y el nivel de precios de cada país en particular. De la conjunción de la política fi scal con los problemas económicos reales, es el modo que estos se pueden resolver o alivianar.

La infl ación

La infl ación surge como el crecimiento generalizado y continuo de los precios de los bienes, servicios y factores productivos de una economía a lo largo del tiempo. Otras defi niciones podemos establecer que explican a la infl ación como un movimiento persistente al alza del nivel general de precios o disminución del poder adquisitivo del dinero.

La variación del Índice de Precios al Consumidor (IPC) sirve para

medir la infl ación y su evolución.

Es importante para comprender este proceso, saber distinguirlo de aumento generalizados de precios, que se producen de una vez y para siempre, de esos otros aumentos de precios que son persistentes en el tiempo.Existen países en los cuales la infl ación se encuentra controlada por debajo del diez por ciento anual, mientras que hay otros con infl aciones medias que no llegan a superar el 20 por ciento anual, y países en los cuales el crecimiento sostenido de los precios ha superado al ciento por ciento anual.La hiperinfl ación se produce cuando la variación de los precios llega al 50 por ciento mensual.

¿Cuáles son las causas de la infl acion?

Si bien la defi nición de las causas de la infl ación no resulta una cuestión sencilla, debido a que puede darse por varios motivos; generalmente un aumento generalizado de los precios puede volverse un mecanismo complejo circular, del que no es fácil demarcar cuáles son los

Infl ación.

Otras defi niciones podemos

establecer que explican a la

infl ación como un movimien-

to persistente al alza del nivel

general de precios o dismi-

nución del poder adquisitivo

del dinero.

Otra defi nición es la disminución del poder asquisitivo del dinero.