El ingreso en Latinoamerica de la Industria de los

Servicios Global offshore Nanno Mulder

División de Comercio Internacional y Desarrollo (ECLAC)

y la Universidad de Chile

México, 13 marzo de 2013

Contexto

• En Latinoamerica el sector de servicios domina la mayor partede la economia y del empleo.

• En exportaciones, continua siendo baja y se concentraprincipalmente en transporte y turismo

• La revolución de la tecnología y la liberalización de los

servicios han aumentado el comercio transfronterizo.

• Los principales protagonistas del comercio de servicios en elsur están en Asia.

• El ingreso de los servicos globales en offshoring enLatinoamérica han sido xx por políticas del nearshoring decompañías multinacionales y políticas de promoción de losgobiernos.

• El aumento del comercio con china por causas dereprimarizacion y reconcentracion de las exportaciones delatyinoamerica

2

Libro sobre la posición de AL en cadenas offshore

• Ingrese a ECLAC-Un. de Chile-WTI-REDLAS Conference enOctubre 2012 (Santiago), con la colaboracion de German GIZ

• Mas de 30 papers presentados.

• REDLAS = Red Latinoamericana para la investigación enservicios (similar a RESER en Europa) (bajo construcción)

• 12 Capitulos que lidian con Conceptos, Casos de estudio yPoliticas.

• Autores se encuentran en Latinoamerica, Estados Unidos yEuropa

• Editores: Karina Fernandez-Stark (Duke Un.), RenéHernandez, Dorotea Lopez, Nanno Mulder, Felipe Muñoz yPierre Sauvé (WTI)

• Esta presentacion sintetiza las ideas principales de l libro 3

Capitulos del libro(I)

CONCEPTOS:

1. Comercializacion internacional de los servicios: entendiendola offshorizacion de los servicios.

2. Que camino son los que toman las instituciones nacionalesen materias de aprendizaje en innovacion, upgrading yprocesos de innovacion en CGV?

3. Cuando una PYME piensa en la deslocalizacion: Conceptos.

4. Cadena o red global de valor? El dilema de las redes deinnovacion.

CASOS DE ESTUDIOS:

5. Servicios cientificos-tecnológicos a la industria farmaceuticaen Mexico

4

Capitulos del Libro (II)

CASOS DE ESTUDIOS (cont.)

6. Servicios TI en Chile: Un nuevo nicho de exportacion?

7. El nivel de encadenamiento de las empresas de servicios en elregimen de zona franca de Costa Rica

8. La industria colombiana del Outsourcing & Offshoring: Losefectos de las instituciones y las Economias de escala

9. Creciendo a traves de la especializacion: El rol de un modelo denegocio para la creacion de valor.

POLITICAS

10. Politicas para la promocion de los servicios offshoring:Analisis Global y lecciones para America Latina.

5

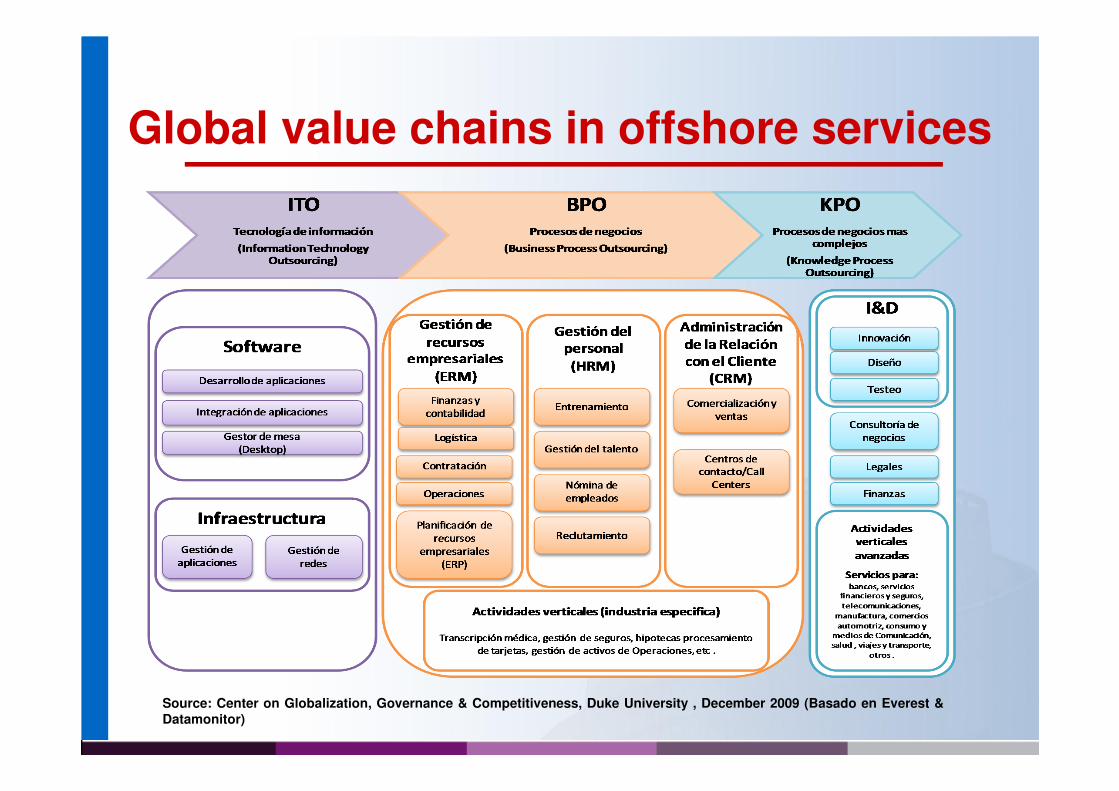

1. Conceptos

Global value chains in offshore services

Source: Center on Globalization, Governance & Competitiveness, Duke University , December 2009 (Basado en Everest &Datamonitor)

2. Casos de Estudio

Low impact & complexity High impact & complexity

Chile (1): Capitulo de Rivera et al.

ProcesosTecnologíasInformación

Procesos deNegocio

Procesosde Conocimiento

Procesos deInnovación

Cerca US$1 billon en exportaciones, con mas de 60 centros de servicios globales, empleando cerca de 35,000 personas.

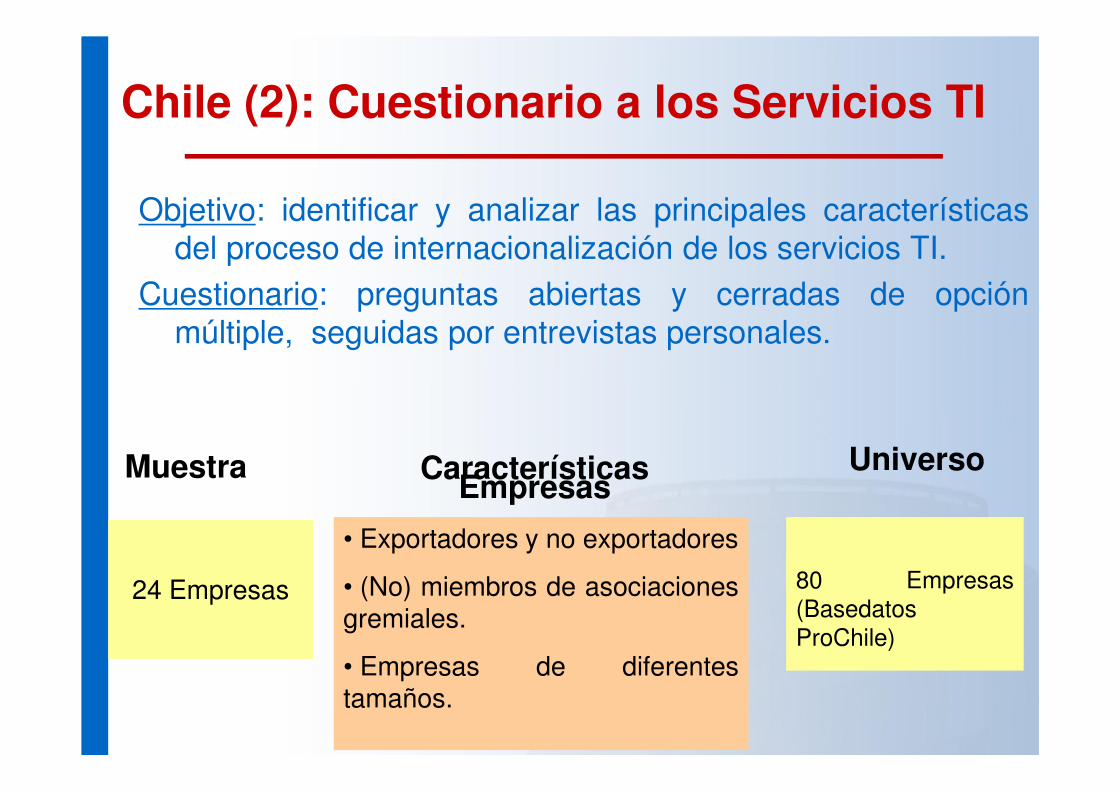

Objetivo: identificar y analizar las principales característicasdel proceso de internacionalización de los servicios TI.

Cuestionario: preguntas abiertas y cerradas de opciónmúltiple, seguidas por entrevistas personales.

Muestra

24 Empresas

Características Empresas

• Exportadores y no exportadores

• (No) miembros de asociacionesgremiales.

• Empresas de diferentestamaños.

Universo

80 Empresas(BasedatosProChile)

Chile (2): Cuestionario a los Servicios TI

Chile (3): Principales conclusiones en el proceso de internacionalización

Exportaciones no tradicionales

Sofisticación de los servicios TI

Personal mas calificado

Incorporación de las PYME´s

Influencias Estacionales

Demanda por servicios TI

Diversificación en la exportación de

mercado

Upgrading y competitividad

Incorporación de tecnología, intensidad de

innovación, capital humano, grado de

especialización y diferenciación comercial

Incrementar los niveles de habilidad,

conocimiento y especialización, y que se

refleja en altas remuneraciones

Creciente participación de las PYME´s

(costos fijos bajos)

Servicios TI son menos dependientes de

ciclos estacionales.

Aumentar la diversidad según el tipo de

demanda / demanda creciente por

servicios TI

Base de clientes diversificada mejora la

resistencia a shocks económicos

Fuente: Autores basado en el cuestionario TI

Costa Rica (1): Capitulo de Flores

Dos Objetivos:

1) Analisis del desempeño de las CMN de servicios en elregimen de zona franca

2) Analizar estudios relacionados de las CMN y la economialocal.

Principales características del sector servicios en Costa Rica:• Ubicado en el 5° lugar de destino para servicios globales

en America de acuerdo al ranking 2011 del “GlobalServices Locations Index” (AT Kearney)

• San José es la 5ª ciudad en el ranking para latercerización en AL (Top 100 Outsourcing Cities, 2010).

• 5° lugar en IED y transferencia tecnológica (WEF, 2012-2013)

• Exportaciones del sector Los servicios de exportacióndesde la zona franca son de US$1.7 billones (1/3 total)

12

13

Costa Rica (2): Exportacion de Servicios en regimen de zona franca 1997-2010

Basada en el RZF (regimen zona franca) datos y entrevistas:

• > 80% tienen su casa matriz en Estados Unidos

• Mas del 50% de las CMN de servicios se instalaron despuesde la crisis del 2008

• 86% de los costos de entrada son locales (vs. 45% endispositivos medicos)

• Degree of domestic linkages depende de los años deestablecimiento

Costa Rica (3): salarios según sector en RZF

0

200

400

600

800

1.000

1.200

1.400

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Servicios Electrónicos y eléctricos Dispositivos médicos

Salarios promedios por trabajador (US$)

Source: Auhtor based on data by PROCOMER.

• En el 2010, el salariopromedio en el sectorservicios de unempleado fue de1,400 US$

• Salario nacionalpromedio estuvo entre500 and 700 US$

Facilitators and inhibitors of BPO development

Facilitators Inhibitor

Institutions • Colombians have a neutral accent that allows them to assimilate

other Spanish accents and they

are very good English speakers

• Top reformer country in the region

• Free trade zones for BPO

• BPO as a priority area:

Government investments and tax

incentives

• Trade associations playing important roles

• Adoption of International Financial Reporting Standards

• Negative publicity about guerrilla, drug cartels and high crime rates has

slowed investments by corporations.

Agglomeration

economies

• Low cost

• Externalities generated by well-developed textile fabrics, apparel

and fashion industries

• Colombian clusters are characterized by a low degree of firm-level

specialization and poorly-developed

enterprise networks. (Pietrobelli and

Barrera, 2002)

15

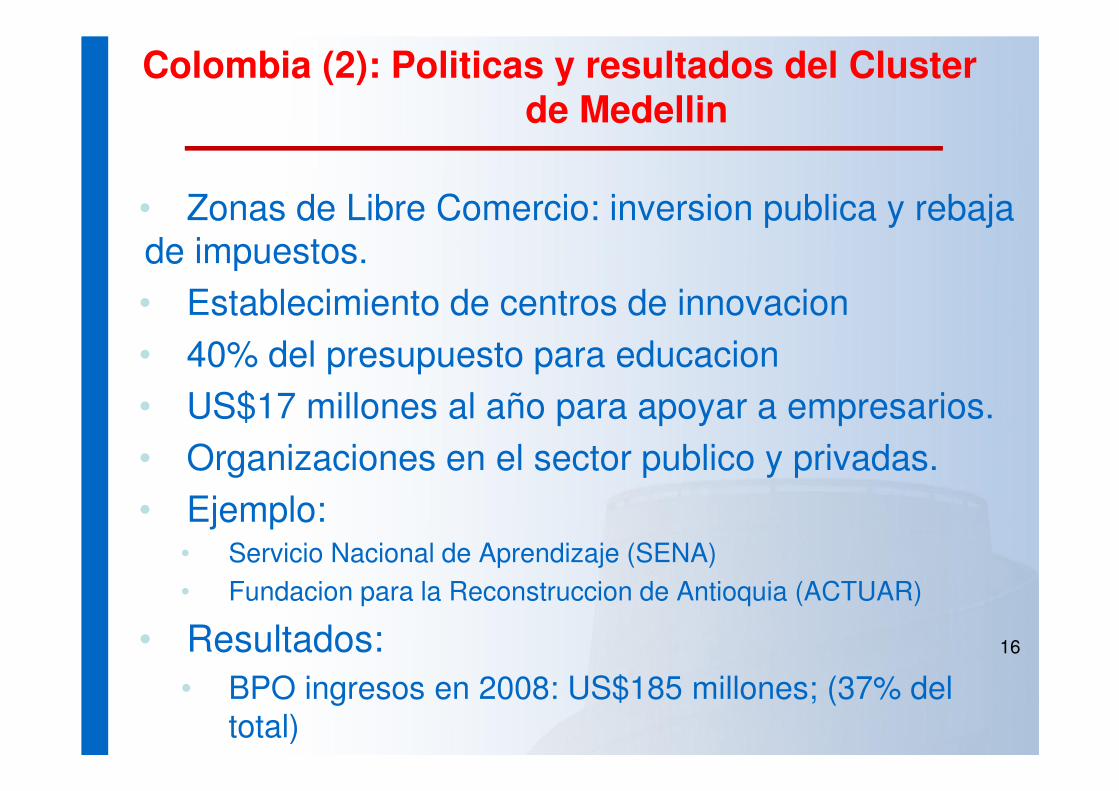

Colombia (1): Capitulo de Kshetri et al.

• Zonas de Libre Comercio: inversion publica y rebaja de impuestos.

• Establecimiento de centros de innovacion

• 40% del presupuesto para educacion

• US$17 millones al año para apoyar a empresarios.

• Organizaciones en el sector publico y privadas.

• Ejemplo:• Servicio Nacional de Aprendizaje (SENA)

• Fundacion para la Reconstruccion de Antioquia (ACTUAR)

• Resultados:

• BPO ingresos en 2008: US$185 millones; (37% del total)

• Grandes multinacionales

16

Colombia (2): Politicas y resultados del Cluster de Medellin

México: Capitulo por M.A. Pozas en KPO servicios a la industria farmaceutica

• Objetivos:

1. Analizar el impacto de la farmacogenética (= estudio sobre la respuesta de un gen individual sobre un medicamento) en las cadenas globales de valor.

2. Estudiar el potencial de México a participar en CGV?

• Industria farmacéutica se mueve desde centros de investigación en enfermedades a patrones moleculares. Esto cambia los modelos de R&D y de ensayos.

• El rol de los países en desarrollo puede crecer, tienen que verificar sus capacidades.

• En México, la inversión en estos estudios clínicos creció a una tasa cercana al 15% en los 2000s alcanzando los 106 millones USD en el 2009

• > 2,000 investigadores involucrados; 80% en laboratorios publicos.

• Futuro potencial de México esta detenido debido a una regulación inadecuada y esquemas de colaboración de centros públicos de investigación con el sector privado

MEXICO: SERVICIOS PRESTADOS POR LABORATORIOS PUBLICOS1999-2012

3. Políticas

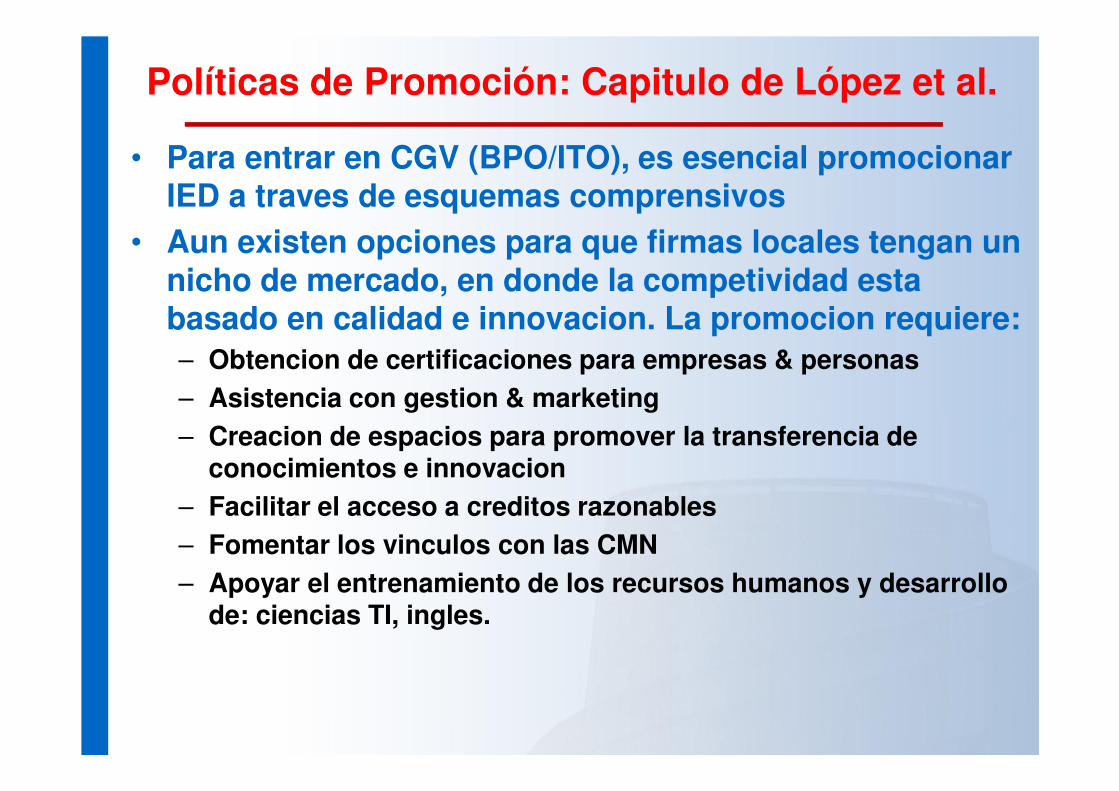

Políticas de Promoción: Capitulo de López et al.c

• Objetivos:

1. Discutir las principales políticas aplicadas a nivel mundial para promover el desarrollo de los servicios offshore.

2. Lecciones y recomendaciones para Latinoamérica

• Medidas para promover los servicios offshoring

Source: Geloso Grosso, M. (2008). "Analysis of Subsidies for Services: The Case of Export Subsidies". OECD Trade Policy Working Papers # 66.

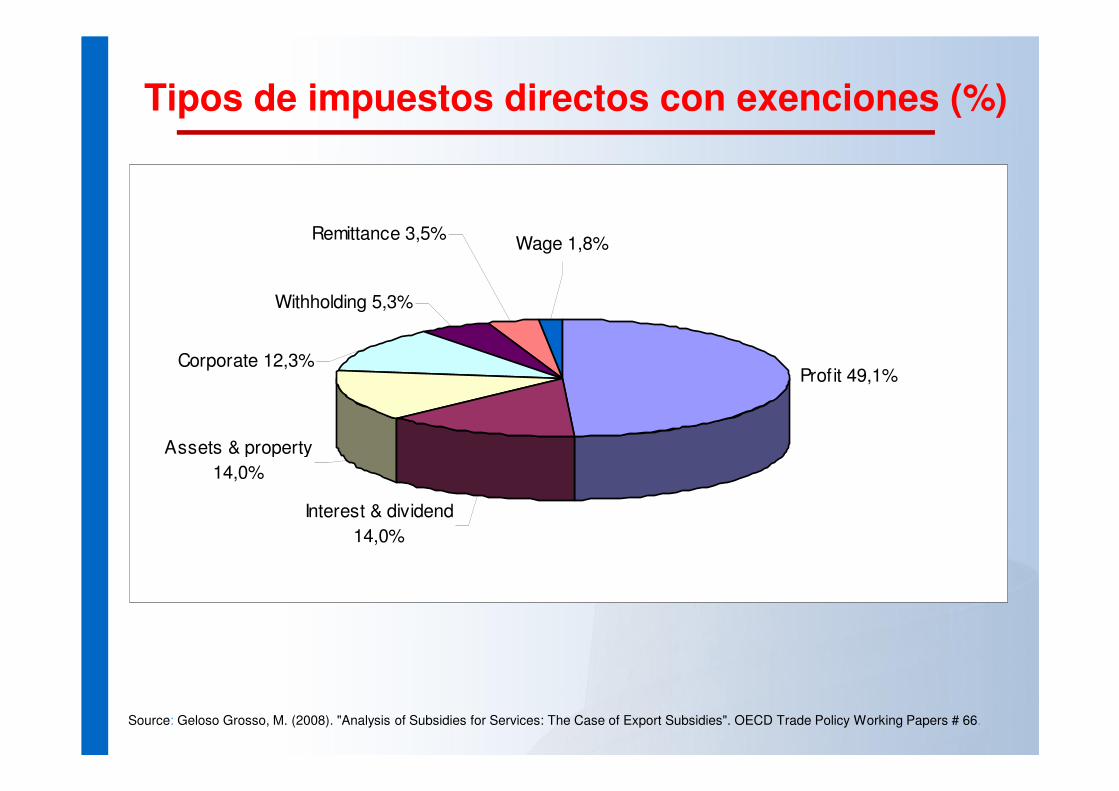

Tipos de impuestos directos con exenciones (%)

Source: Geloso Grosso, M. (2008). "Analysis of Subsidies for Services: The Case of Export Subsidies". OECD Trade Policy Working Papers # 66.

Profit 49,1%

Interest & dividend

14,0%

Assets & property

14,0%

Wage 1,8%Remittance 3,5%

Withholding 5,3%

Corporate 12,3%

• Para entrar en CGV (BPO/ITO), es esencial promocionar IED a traves de esquemas comprensivos

• Aun existen opciones para que firmas locales tengan un nicho de mercado, en donde la competividad esta basado en calidad e innovacion. La promocion requiere:

– Obtencion de certificaciones para empresas & personas

– Asistencia con gestion & marketing

– Creacion de espacios para promover la transferencia de conocimientos e innovacion

– Facilitar el acceso a creditos razonables

– Fomentar los vinculos con las CMN

– Apoyar el entrenamiento de los recursos humanos y desarrollo de: ciencias TI, ingles.

Políticas de Promoción: Capitulo de López et al.

4. Concluyendo …

Cuales son los principales take-aways?

• Los servicios Offshore crecen rapidamente, independiente de la crisis.

• Americalatina acaba de llegar, pero su integracion esta avanzando gracias al CMN nearshoring y politicas promocionales.

• Existen un amplia variedad de servicios offshore CGV, las que requieren diferentes activos.

• Pocos países tiene una gran participacion (Brasil, Chile, Mexico, Uruguay), pero hay nuevos integrantes.

• El principal cuello de botella que se aprecia para el desarrollo futuro, pudiese ser el desarrollo de habilidades, dado que los costos laborales estan subiendo.

• El exito depende de politicas activas para atraer IED y el desarrollo de proveedores locales