El EVA como medida de gestión y base de valoración de una empresa

industrial colombiana

Arlex Almanza Reyes

Universidad Nacional de Colombia

Facultad De Ciencias Económicas

Maestría En Administración

Bogotá D.C., Colombia

2016

El EVA como medida de gestión y base de valoración de una empresa

industrial colombiana

Arlex Almanza Reyes

Trabajo de grado presentado como requisito para optar al título de:

Magister en Administración

Director:

Magíster en Administración Gustavo Adolfo Acuña Corredor

Universidad Nacional de Colombia

Facultad De Ciencias Económicas

Maestría En Administración

Bogotá D.C., Colombia

2016

A Viviana Ruiz, mi esposa por acompañarme y

apoyarme incondicionalmente.

A mis amigos y demás compañeros de la

maestría y de la Universidad por sus palabras

de ánimo y los aportes o comentarios

derivados de algunas socializaciones de mis

avances de trabajo.

A la Universidad Nacional de Colombia por su

constante compromiso por la investigación y

educación.

A mi director, profesor Gustavo Adolfo Acuña,

por su guía y colaboración.

Y a toda mi familia por su comprensión y

apoyo, especialmente a mis padres Gloria

Reyes y Pedro Julio Almanza.

Resumen y Abstract VII

Resumen

Con el presente trabajo, se pretende, basado en la información de los estados financieros

reportados por una empresa del Sector Industrial colombiano durante el periodo 2006-

2015 a la Superintendencia de Sociedades, realizar un ejercicio de valoración basado en

el EVA® y con él determinar si la empresa estudiada genera o destruye valor. Para lograr

este objetivo, primero, se realiza una revisión bibliográfica de los principales métodos de

valoración, profundizando en el EVA, luego se revisan los trabajos previos de valoración

relacionados y sus principales conclusiones. Posteriormente se desagregan de los estados

financieros las cuentas necesarias para poder calcular el EVA® y proyectar estas cuentas

para un periodo de 5 años, para luego calcular el costo de capital utilizando la metodología

CAPM; en tercer lugar, y por último, se obtiene el Valor Económico Agregado en términos

monetarios para cada uno de los años proyectado, los cuales son descontados a valor

presente para determinar el valor actual de la empresa. Al final se presenta un análisis del

comportamiento del EVA a través del período, del valor de la compañía y las

recomendaciones a partir de la revisión bibliográfica.

Palabras clave: Valoración, Valor, Económico, Agregado, Costo.

VIII El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

Abstract

The purpose of this work-paper, based on the financial statements reported to the

Superintendencia de Sociedades (Colombian regulatory board) by an Industrial Company

from Colombia during the period 2006-2015, is to perform a valuation exercise based on

the EVA® and with it determine if the studied company creates or destroys value. To

achieve this goal, first, a literature review of the main methods of valuation is done, delving

into the EVA, then previous work related assessment and its main findings are reviewed is

performed. Subsequently they disaggregate the financial statements of accounts needed

to compute the EVA® are disaggregated from the financial statement and are projected for

a period of 5 years in order to calculate the cost of capital using the CAPM methodology;

finally, the Economic Value Added is obtained in monetary terms for each of the projected

years, which are discounted at present value to determine the current value of the

company. At the end an analysis of the behavior of EVA through the period, the Company's

value and the recommendations from the literature review is presented.

Keywords: Valuation, Value, Economic, Added, Cost

Contenido IX

Contenido

Introducción .................................................................................................................... 1

1. Marco Teórico ........................................................................................................... 3 1.1 Métodos de Valoración de Empresas ................................................................. 3

1.1.1 Métodos basados en Balance .......................................................................... 4 1.1.2 Métodos basados en cuentas de Resultados ................................................... 5 1.1.3 Métodos Mixtos, basado en el fondo de comercio o Goodwill .......................... 6 1.1.4 Métodos basados en Descuentos de flujos ...................................................... 7 1.1.5 Métodos de Creación de valor ......................................................................... 8 1.1.6 Métodos de Opciones ...................................................................................... 9

1.2 Fines de la valoración ........................................................................................ 9 1.3 Valor Económico Agregado -EVA®- ................................................................. 11

1.3.1 Definiciones ................................................................................................... 12 1.3.2 Métodos para calcular el EVA ........................................................................ 14 1.3.3 Estrategias del EVA ....................................................................................... 15 1.3.4 Valoración de la empresa mediante el EVA ................................................... 16 1.3.5 Conductores del EVA..................................................................................... 17 1.3.6 Ventajas y desventaja .................................................................................... 18

2. ANTECENDENTES ................................................................................................. 21

3. Metodología ............................................................................................................ 27 3.1 Recopilación de información financiera de la empresa ..................................... 27 3.2 Depuración de información financiera .............................................................. 27 3.3 Costo promedio ponderado de capital .............................................................. 28 3.4 Limitaciones en la valoración ........................................................................... 30

4. Resultados .............................................................................................................. 33 4.1 Información de la compañía ............................................................................. 33

4.1.1 Características Generales ............................................................................. 33 4.1.2 Misión, Visión y estrategia ............................................................................. 34 4.1.3 Mercado ........................................................................................................ 35 4.1.4 Tecnología ..................................................................................................... 36 4.1.5 Sellos de calidad ............................................................................................ 36 4.1.6 Productos ...................................................................................................... 37 4.1.7 Características del Sector Plásticos ............................................................... 38 4.1.8 Características financieras de la empresa ..................................................... 40

4.2 Cálculo costo promedio ponderado de capital: ................................................. 44 4.2.1 Determinación del costo de la deuda ............................................................. 44 4.2.2 Aplicación del CAPM ..................................................................................... 45

X El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

5. Conclusiones ......................................................................................................... 55

Bibliografía .................................................................................................................... 59

Contenido XI

Lista de ilustraciones

Ilustración 1 Métodos de valoración ................................................................................. 4

Ilustración 2 Clases de Flujos de Fondos ......................................................................... 8

Ilustración 3 Propósitos de la valoración......................................................................... 10

Ilustración 4 CAPM -Metodología Stern & Steward ........................................................ 29

Ilustración 5 Beta Sector Materiales de construcción ICESI ........................................... 45

Ilustración 6 Riesgo País Colombia ................................................................................ 46

Ilustración 7 Comportamiento EVA. ................................................................................ 50

Contenido XII

Lista de tablas

Tabla 1 Indicadores de Liquidez ..................................................................................... 41

Tabla 2 Indicadores de Endeudamiento .......................................................................... 42

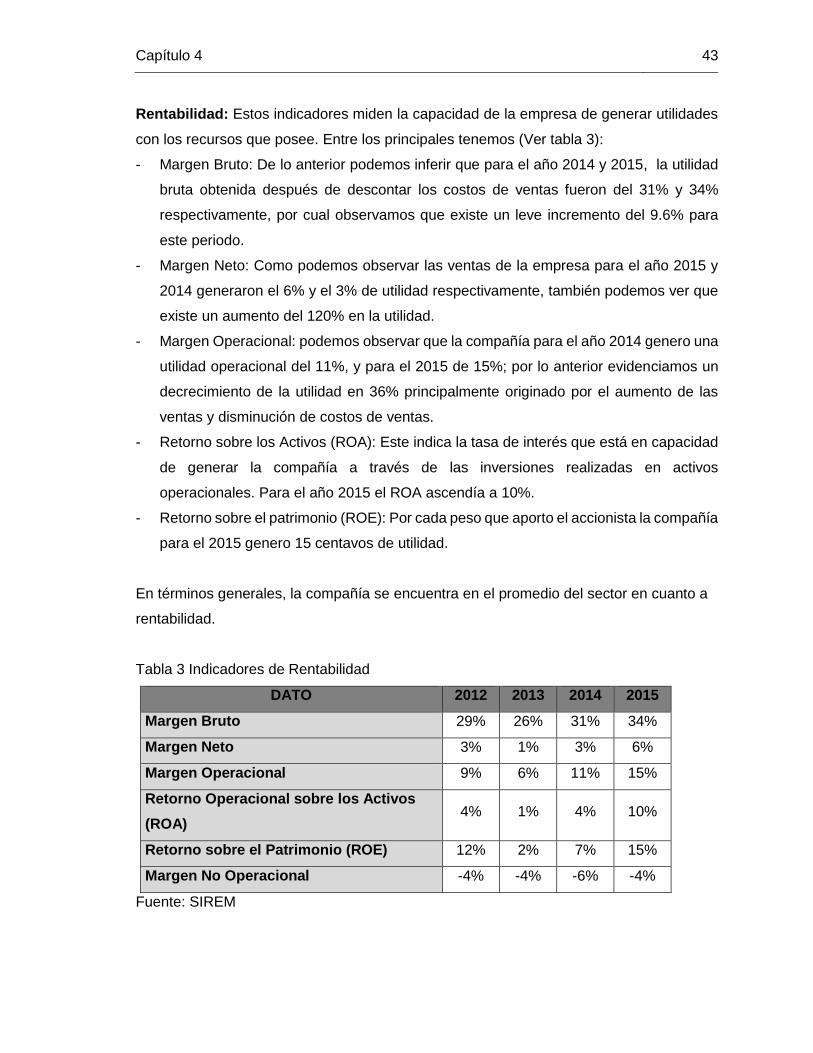

Tabla 3 Indicadores de Rentabilidad ............................................................................... 43

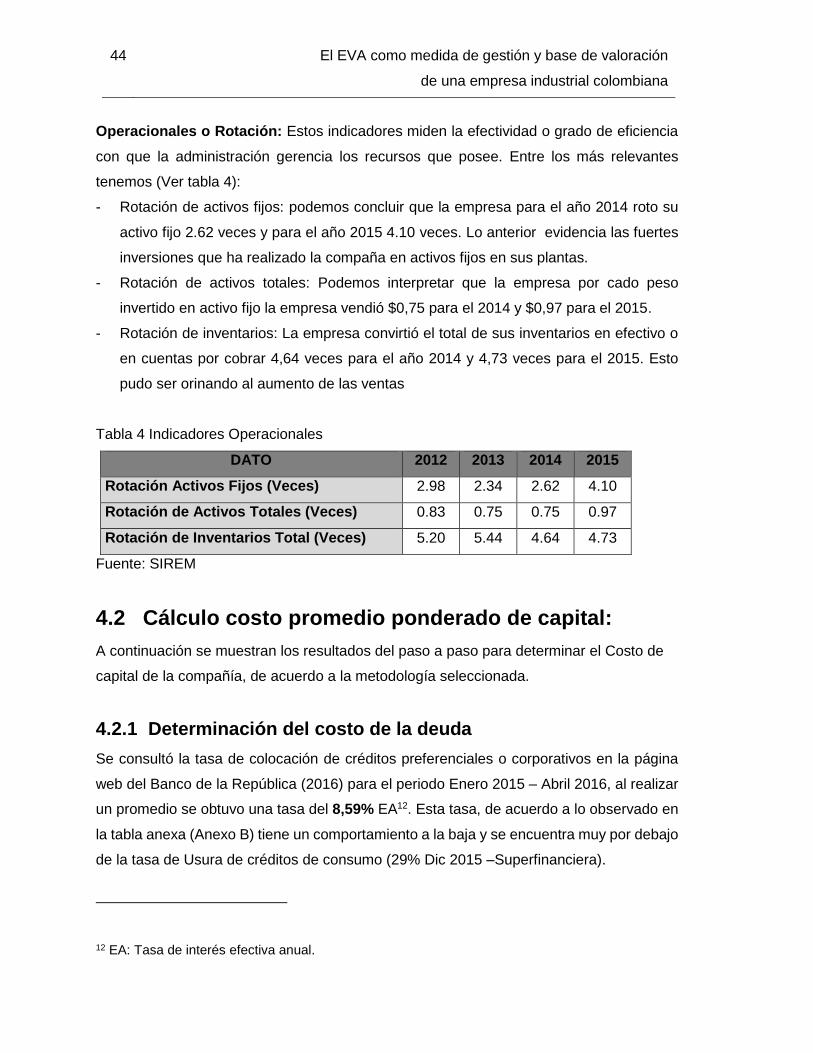

Tabla 4 Indicadores Operacionales ................................................................................. 44

Tabla 5 Costo promedio ponderado de capital (CPPC) ................................................... 47

Tabla 6 Activos Netos ..................................................................................................... 48

Tabla 7 Ventas Netas...................................................................................................... 48

Tabla 8 Margen Operacional ........................................................................................... 49

Tabla 9 Proyección variables claves cálculo EVA ........................................................... 49

Tabla 10 Resultado EVA 2015-2020 ............................................................................... 50

Contenido XIII

Lista de Símbolos y abreviaturas

Esta sección es opcional, dado que existen disciplinas que no manejan símbolos y/o

abreviaturas. Se incluyen símbolos generales (con letras latinas y griegas), subíndices,

superíndices y abreviaturas (incluir sólo las clases de símbolos que se utilicen). Cada una

de estas listas debe estar ubicada en orden alfabético de acuerdo con la primera letra del

símbolo (en esta plantilla, el título del tipo de símbolo esta en letra Arial de 14 puntos y en

negrilla). Para escribir la definición en las tablas, se puede usar la herramienta de

referencia cruzada (para textos editados en Microsoft Word). A continuación se presentan

algunos ejemplos.

Símbolos con letras latinas Símbolo Término Unidad SI Definición

A Área m2 ∬ 𝑑𝑥 𝑑𝑦

ABET Área interna del sólido m2

g ver DIN ISO 9277

Ag Área transversal de la fase gaseosa m2 Ec. 3.2 As Área transversal de la carga a granel m2 Ec. 3.6 a Coeficiente 1 Tabla 3-1

Símbolos con letras griegas Símbolo Término Unidad SI Definición

α Factor de superficie m2

g (wF,waf)(ABET)

β Grado de formación del componente i 1 mj

mbm Ǫ

Wandhafreibwinkel (Stahlblech) 1 Sección 3.2

Porosidad de la partícula 1 1 −ρs

ρW

η mittlere Bettneigunswinkel (Stürzen) 1 Figura 3-1

Subíndices Subíndice Término

bm Materia orgánica DR Dubinin-Radushkevich E Experimental

XIV El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

Superíndices Superíndice Término

n Exponente, potencia

Abreviaturas Abreviatura Término

1.LT Primera ley de la termodinámica DF Dimension fundamental RFF Racimos de fruta fresca

Introducción

Hace algunos años, los resultados contables eran suficientes para la gestión diaria y la

toma de decisiones en las compañías. No obstante, en la actualidad la medición del valor

de las organizaciones (particularmente la generación de valor) se ha convertido en un pilar

para la toma de decisiones, no solo frente a procesos de liquidación y fusión, sino también

para hacer comparaciones con respecto a otras inversiones y poder tomar decisiones tales

como continuar su explotación, venderla, expandirla o cerrarla (Gómez, 2008)

Dentro de los métodos tradicionales utilizados para la valoración de una compañía,

encontramos los métodos contables y los métodos de rentabilidad. Dentro de los primeros

podemos enumerar el valor en libros, valor con ajuste de activos netos y valor de

liquidación. El desarrollo de estos modelos permite identificar las carencias de la

Contabilidad en la determinación del valor de mercado de una empresa. Dentro del

segundo grupo se ubican el valor en bolsa, múltiplos de firmas similares, el flujo de caja

descontado y finalmente está el Economic Value Added (EVA) el cual será objeto de

estudio en este trabajo al valorar una empresa del sector industrial colombiano.

Se debe tener en cuenta que la valoración no se orienta únicamente a encontrar el valor

de transacción, pues además ésta se utiliza actualmente como instrumento para conocer

la gestión de la gerencia, determinando la generación o destrucción de valor. De igual

forma, el conocer estos resultados va a permitir la aplicación de inductores de valor y con

ello gestionar este proceso, entendiéndose como el margen adicional de la rentabilidad

obtenida sobre el costo de capital, lo cual es el objetivo fundamental de las finanzas (Bodie

& Merton, 1999).

Hoy en día, la gerencia de las empresas está cada día más enfocada a analizar y evaluar

sus empresas desde la óptica de generación de valor. Valorar una empresa no sirve

únicamente para realizar transacciones con ella (fusiones, adquisiciones, combinaciones,

2 Introducción

venta, compra, etc.), sino también para que sus administradores y accionistas evalúen

proyectos o la gestión misma de manera rutinaria, con miras a tomar mejores decisiones y

ser más competitivos y eficientes.

Teniendo en cuenta lo anterior, el fin de este trabajo es realizar la valoración de una

empresa basándome en el Valor Económico Agregado -EVA-, aportando una metodología,

con alto contenido práctico, soporte conceptual y metodológico, que permita resaltar los

beneficios de la determinación de este valor. Para ello se realizará una revisión

bibliográfica de los principales métodos de valoración con el fin de exponer principales

ventajas y desventajas. De igual forma se profundizará en el método del EVA®, indicando

los trabajos previos y resultados obtenidos en ejercicios similares. Posteriormente se

definirá la metodología a emplear, luego, se realizará el ejercicio de valoración para una

empresa industrial colombiana, teniendo en cuenta el histórico de estados financieros para

proyectar las variables claves en el cálculo del EVA y realizar el cálculo del costo de capital.

Finalmente, se presentan los resultados, conclusiones y recomendaciones.

1. Marco Teórico

La Gestión y políticas empresariales han cambiado y evolucionado, definiendo diversas

etapas de desarrollo del conocimiento empresarial corporativo. Algunos de estos enfoques

adoptados han sido la de maximización de ventas, la optimización de procesos o la calidad

total. Sin embargo, actualmente se ha encaminado nuevamente hacia el objetivo principal

de la empresa (maximizar la riqueza de sus accionistas (Bodie & Merton, 1999, pág. 10)),

maximizar el valor de la organización.

Para maximizar el valor en una empresa, lo primero que se requiere es poder medir el valor

de la organización. Para ello existen numerosos métodos que pretenden cuantificar dicho

valor, sin embargo, pocos son los que realmente muestran un valor real de la compañía.

Adicionalmente, las necesidades de valoración empresarial siempre están en función de

unos objetivos (López, 1999, pág. 55), no sólo obedecen a los procesos de fusión,

adquisición o inversión, entre muchos otros, sino a la gestión del valor. A continuación se

realiza una revisión de los principales métodos

1.1 Métodos de Valoración de Empresas

En la actualidad existen varios métodos de valoración de empresas; los hay desde los más

sencillos que sólo necesitan de unos cuantos datos, hasta aquellos que se basan en

modelos rigurosos y complejos que requieren de estadísticas e información detallada y

específica. A grandes rasgos, los métodos se caracterizan por considerar datos históricos

y del presente, por utilizar información estimada para el futuro, o por combinar éstos dos.

El cuantificar el valor de los elementos de una empresa, su potencial y su actividad es un

proceso difícil y, en buena medida, subjetivo. Ésta es la razón por la cual existen diversos

procesos de valoración. Como puede suponerse, los valores que se obtendrán serán en

su gran mayoría diferentes, pues cada método representa una opinión diferente del valor

4 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

de la empresa. Por lo tanto, se obtendrá un rango de valores al hacer uso de diferentes

técnicas de valoración (Ver Ilustración 1).

De acuerdo a Fernández1 los métodos de valoración se pueden clasificar en 6 grupos

(2008):

Ilustración 1 Métodos de valoración

Fuente: (Fernández, 2008)

1.1.1 Métodos basados en Balance

En este grupo se encuentran los métodos que procuran determinar el valor de la empresa

a través de la estimación del valor del patrimonio. En este, a través del balance, se

determinará el estado de situación económica financiera de una organización en un

momento específico del tiempo. Teniendo en cuenta esto, se cataloga como un método

estático de valoración, y en consecuencia posee grandes debilidades en un mundo

dinámico como el que nos movemos.

Entre sus debilidades cabe destacar la no contemplación de los futuros ingresos de la

organización, la desestimación del valor tiempo del dinero y el desconocimiento del

impacto de variables claves como la estacionalidad de ingresos y egresos de fondos. Omite

además la reacción de la competencia y el comportamiento del mercado, absorbiendo

todas las debilidades que la contabilidad actual posee como el desconocimiento de

1 Pablo Fernández es Doctor en Finanzas por Harvard University, MBA por el IESE e Ingeniero Industrial. Es Catedrático de Finanzas del IESE, donde imparte cursos sobre valoración de empresas, finanzas operativas y finanzas estructurales

Capítulo 1 5

variables humanas relevantes como el conocimiento de las personas o el grado de

compromiso de éstas.

Sin embargo, entre sus fortalezas, la principal es que permite rápidamente tener un marco

de referencia del valor de la firma, ya que la información organizada gracias a la partida

doble, reflejará la situación económica de la empresa a un momento específico, y eso sin

duda es una muy buena primera aproximación.

En conclusión, el objetivo del agente valorador de la firma será determinar el monto del

patrimonio, que es ni más ni menos que la parte proporcional de recursos que la firma

posee (activos) descontadas las obligaciones a las que deberá hacer frente (pasivos), así,

el resultado será la riqueza que le quedará a los accionistas si la empresa cerrase en ese

momento y los valores contables reflejasen los valores reales de liquidación. Diversos

autores realizan análisis empíricos de este método, entre estos pueden consultarse el

artículo “Métodos Clásicos de Valoración de Empresas” de (Valls, 2001) y el documento

de investigación DI-771 de (Fernández, 2008).

Entre los métodos basados en el estado de situación patrimonial (ESP) se encuentran el

valor contable, el valor contable ajustado, el valor de liquidación, el valor sustancial y Activo

neto real.

1.1.2 Métodos basados en cuentas de Resultados

A diferencia de los mencionados anteriormente, estos métodos están basados en la cuenta

de resultados de la empresa. Buscan determinar el valor de la empresa a través de la

magnitud de los beneficios, de las ventas o de otro indicador. Por ejemplo, pueden

valorarse parqueaderos de autos multiplicando la capacidad instalada por un múltiplo; para

empresas de seguros, multiplicar el volumen anual de primas por un múltiplo. En este

grupo se incluyen los métodos basados en el PER (iniciales de price earnings ratio): Según

el cual, el precio de la acción es un múltiplo del beneficio.

6 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

En este grupo se encuentran múltiplos: El PER, Ventas, EBITDA2 y Otros múltiplos.

-Relación precio-utilidad (PER)

Es unas de las relaciones más utilizadas en bosa. Consiste en dividir el precio de cada

acción entre la utilidad por acción de la empresa. En resumen el PER puede interpretarse

como una medida de la calidad y el interés que los inversores tienen por la utilidad de la

empresa (Jaramillo, 2010, págs. 222-227).

-Múltiplo de Ventas

Este método es utilizado en compañías donde las ventas son consideradas una variable

fundamental del crecimiento del negocio. En este método se tiene un grado de subjetividad

al definir el indicador por el cual se multiplica sus ventas.

-EBITDA

Corresponde a la Utilidad operacional antes o después de impuestos ajustada con los

costos y gastos que no implican salida de efectivo.

1.1.3 Métodos Mixtos, basado en el fondo de comercio o Goodwill

El Goodwill, indica el valor que tiene la empresa por encima de su valor contable o por

encima del valor contable ajustado. Este pretende representar el valor de los elementos

inmateriales de la empresa, que en ocasiones no aparece reflejado en el balance3, pero

que sin embargo aporta una ventaja respecto a otras empresas del sector (Calidad de la

cartera, liderazgo en el mercado, marcas, alianzas estratégicas, etc.) y es, por tanto un

valor a añadir al activo neto para efectuar una valoración correcta. El problema radica en

la determinación de su valor, ya que no existe un método unánime para su cálculo.

2 El ebitda es un indicador financiero, acrónimo del inglés Earnings Before Interest, Taxes, Depreciation, and Amortization (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones). 3 Bajo IFRS el Goodwill, denominado crédito Mercantil se reconoce cuando es adquirido resultado de una combinación de negocios. Ver IFRS 3 –Combinación de Negocios (Norma internacional de información Financiera), publicada por el IASB. (IASB - International Accounting Standards Board, 2016)

Capítulo 1 7

En estos métodos, se realiza una valoración estática de los activos de la empresa y

adicionalmente, se incorporan datos dinámicos al tratar de cuantificar el valor que genera

la empresa en el futuro. En general, estos métodos tratan de determinar el valor de la

empresa a través de la estimación del valor conjunto del patrimonio más la plusvalía

resultante del valor de sus beneficios futuros.

Entre estos se encuentran: Clásicos, Unión de expertos, contables europeos, renta

abreviada, otros.

De acuerdo a Jaramillo (2010, págs. 227-228), en estos métodos se trata de implementar

un puente entre la contabilidad financiera y el análisis financiero, con resultados a veces

forzados y discutibles. Las soluciones propuestas no son totalmente objetivas.

1.1.4 Métodos basados en Descuentos de flujos

En estos métodos se busca el valor de la empresa a través de la estimación de los flujos

futuros de caja (cash flows), que posteriormente son descontarlos a una tasa de interés, la

cual es determinada por el nivel de riesgo de dichos flujos. Para Fernández (2008, pág. 9),

este constituye el único método de valoración conceptualmente correcto, ya que el valor

de las acciones de una empresa (En marcha) depende de su capacidad para generar

dinero (flujos) para los accionistas.

Estos métodos se basan en el pronóstico detallado y cuidadoso, para cada periodo, década

una de las partidas financieras vinculadas a la generación de los flujos de caja

correspondientes a las operaciones de la empresa. Para realizar aplicar este método, se

determina una tasa de descuento adecuada para cada tipo de flujo, siendo esta actividad

clave.

En resumen este enfoque se basa en la regla del valor presente neto, donde el valor de

cualquier activo es igual al valor presente de los flujos futuros de caja de tal activo (Rico,

2003, págs. 124-127).

8 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

Por otra parte Fernández (2008, pág. 10), indica que antes de desarrollar los diferentes

métodos de valoración basados en el descuento de flujos, es necesario definir los distintos

tipos de flujos que pueden considerar para la valoración (Ver Ilustración 2):

Ilustración 2 Clases de Flujos de Fondos

Fuente: (Fernández, 2008)

1.1.5 Métodos de Creación de valor

Estos métodos parten de las premisas fundamentales de las finanzas:

- Quien realiza una inversión, espera recuperar su inversión y adicionalmente ganar

algo más.

- Tales inversiones generan una rentabilidad la cual está acorde al riesgo implícito

en el mecanismo de la inversión (bancos títulos proyectos) implícito en el

mecanismo de la inversión (bancos, títulos, proyectos)

- Principios Fundamentales de Inversiones: – Todo inversionista tiene aversión al

riesgo; y a mayor rentabilidad, mayor riesgo

Por ende pasar de una alternativa de inversión a otra más riesgosa exigirá una rentabilidad

mayor que compense la adopción de un riesgo mayor. Si la alternativa más riesgosa no

compensa al inversionista con una mayor rentabilidad éste preferirá quedarse con la

alternativa de menor rentabilidad, porque le brindará un menor riesgo.

Cuando la rentabilidad que obtiene el inversionista es superior a la que esperaba obtener

como compensación a su riesgo, luego de recuperar su inversión, entonces el inversor ve

aumentada su riqueza en un nivel mayor al de sus expectativas. Esto es lo que se conoce

como “Creación de Valor”.

Capítulo 1 9

Entre estos métodos se encuentran: EVA, Beneficio económico, Cash Value Added,

CFROI.

1.1.6 Métodos de Opciones

Este modelo es ideal para empresas con altos niveles de endeudamiento y flujos de caja

negativos, lo cual es común en empresas pequeñas y medianas que se financian

principalmente de créditos bancarios. De acuerdo a Gómez (2004, págs. 25-28), una de

las principales ventajas de este método es que puede ser aplicado a cualquier tipo de

empresa, independientemente de su tamaño, clase o si cotiza o no en bolsa.

Entre los supuestos de este modelo (Modelo Black-Scholes), se tiene (Gómez, 2008, págs.

95-108):

- Los propietarios de la empresa tienen la opción de liquidar la empresa y cancelar

la totalidad de la deuda financiera.

- La responsabilidad de los propietarios o accionistas en el pago de la deuda se limita

al monto de la inversión.

- Manejo del valor de los acticos subyacentes o valor de los activos netos.

- Manejo del valor nominal de la deuda financieras.

Este autor (Gómez, 2008, págs. 107-108) concluye que este modelo permite usar otra

alternativa de hallar el valor comercial de la deuda financiera. A su vez permite el uso de

varios indicadores que miden la sensibilidad del valor del activo subyacente o el valor del

flujo operacional de la empresa frente al comportamiento de variables clave del entorno

económico.

1.2 Fines de la valoración

De acuerdo a Fernández (2008) la valoración sirve para múltiples propósitos, entre ellos

(Ver Ilustración 3):

10 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

Ilustración 3 Propósitos de la valoración

Fuente: Fernández (2008)

De igual forma, Tapia (2012, págs. 21-23) expone que un buen modelo de valoración es

conveniente y de buen uso considerando los siguientes puntos:

- “Sustento analítico para la búsqueda de inversores, socios estratégicos o

eventuales compradores”

- “Identificación de las fuentes de valor agregado y apalancamiento para el

crecimiento en la empresa”

- “Evaluación del nivel de rentabilidad actual en función al valor de la compañía.”

Así mismo, indica que valuar una empresa es una de las herramientas estratégicas más

integrales que existen. Para llevar a cabo un buen proceso de valoración, debe realizarse

una evaluación detallada de la capacidad de la empresa para generar valor. Es por ello

que de acuerdo al objetivo planteado, se profundizará a continuación en el método de

valuación del EVA.

Capítulo 1 11

1.3 Valor Económico Agregado -EVA®-4

El EVA tiene más beneficios que otros indicadores, tales como el Retorno sobre la

Inversión (ROI), la Utilidad por Acción (UPA) y otros indicadores tradicionales. Uno de ellos

es que incorpora el factor riesgo en el procedimiento de su medición, asimismo refleja en

términos absolutos el desempeño corporativo; además su concepto es sencillo, por lo cual

su transmisión y entendimiento en todos los niveles corporativos se simplifica, al

compararlo con otras medidas basadas en valor.

Bajo este contexto de generación/destrucción de valor, el EVA es la mejor alternativa a

usar, ya que es una medida de desempeño basada en el valor, resultado de comparar la

rentabilidad obtenida por una compañía con el costo de los recursos gestionados para

conseguirla. Si el EVA es positivo, la compañía crea valor (ha generado una rentabilidad

mayor al costo de los recursos empleados) para los accionistas. Si el EVA es negativo (la

rentabilidad de la empresa no alcanza para cubrir el costo de capital), la riqueza de los

accionistas sufre un decremento, destruye valor. Si el EVA es cero, existe un equilibrio

económico, ya que la empresa únicamente genera una utilidad que alcanza para cubrir el

costo del capital utilizado (Rivera, 2004).

Por otra parte el EVA también es utilizado como medida de dirección, lo que lleva a un

esquema llamado Gerencia Basada en Valor (GBV), que es como un proceso integral

diseñado para mejorar las decisiones estratégicas y operacionales hechas a lo largo de la

organización, a través del énfasis en los inductores de valor corporativos. (Desempeño de

la gerencia). De acuerdo a lo indicado por Rivera (2011), este enfoque del EVA ha sido

tema de estudio de “Lovata & Costigan (2002) y Wallace (1997); también el análisis del

EVA y su relación con indicadores financieros como el ROI (return on investment) en

Brewer, Chandra & Hock (1999).”

4 EVA por sus siglas en inglés: Economic Value Added, esta marca esta patentada por la firma de consultoría Stern Stewart, Co. Esta técnica mide la generación o destrucción de valor de una empresa.

12 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

1.3.1 Definiciones

El Valor Económico Agregado y valor agregado son términos que desde hace años la

mayoría de empresarios sobre todo los grandes en Colombia han acogido dentro de su

lenguaje, tal como lo indica Oscar León (2003, pág. 2): “Las empresas han acogido el

término valor agregado como uno más de su lenguaje cotidiano. Valor agregado para los

clientes, cadena de valor agregado, decisiones que agreguen valor, etc. Son expresiones

con las que ya está familiarizado”, dado lo anterior la gerencia de las compañías no deben

ser ajenas a las tendencias nacionales y mundiales, dado que estas resistencias al cambio

o a las nuevas innovaciones muy seguramente provocaran la pedida de competitividad y

salida del mercado.

El término de valor agregado está registrado por la compañía Stern Stewart & Co5, quienes

los definen como “una estimación del monto de las ganancias que difieren de la tasa de

rentabilidad mínima requerida (contra inversiones de riesgo comparable) para los

accionistas o prestamistas. La diferencia puede ser una escasez o exceso de rentabilidad.

De igual forman indican que el EVA ® es una herramienta que permite calcular y evaluar

la riqueza generada por la empresa, teniendo en cuenta el nivel de riesgo con el que opera.

Esta definición es compartida por Oriol (1999, págs. 11-14), quien indica que se trata de

un “indicador orientado a la integración puesto que considera los objetivos principales de

la empresa”.

Por otra parte, Cachanosky (1999) indica que el valor de la compañía se incrementará si

esta logra aumentar el rendimiento, o reducir el costo de capital. De esta forma, si la

compañía quiere aumentar su rentabilidad debe incrementar precios de los bienes o

servicios que ofrece o disminuir el costo. Para disminuir el costo de capital debe buscar la

estructura óptima de capital que minimice el costo.

5Esta compañía es una consultora empresarial a nivel mundial. www.sternstewart.com

Capítulo 1 13

Así mismo, Pettit 6 (2000) indica que el EVA mide la habilidad de la administración, para

obtener ganancias y rendimientos adecuados, señalando que las estrategias de la

empresa deben estar basadas en la creación de valor para la misma, para lo cual es

necesario un enfoque de recompensas sobre los futuros crecimientos del valor. En esto

coincide Téllez (2015) en su tesis Doctoral, en la cual señala que se debe trasladar la

estrategia a objetivos de corto y largo plazo, desarrollando presupuestos que contemplen

los mimos

Por otra parte, uno de los argumentos utilizados por los detractores del EVA, tal como lo

expone Oriol (1999, pág. 34) “es que se trata, simplemente, de un refinamiento del

beneficio residual (en inglés Residual income), un concepto inventado hace muchos años”.

Los componentes básicos del EVA son: la utilidad operacional, el capital invertido y el costo

de capital promedio ponderado.

Utilidad Operacional: La utilidad operacional que se usa para el cálculo del EVA es

la utilidad operativa después de Impuestos UODI, incluye los ingresos de operación,

sin intereses ganados, dividendos, y otros ingresos no operacionales

(extraordinarios). Los gastos incurridos en la operación de la empresa, incluyendo

depreciaciones e impuestos sin tomar en cuenta intereses a cargo y otros gastos

no operacionales (Extraordinarios). Se debe eliminar la depreciación de la utilidad

operativa.

Capital Invertido: Viene a ser los activos fijos, más el capital de trabajo operativo,

más otros activos. Otra forma de llegar al capital invertido es mediante la deuda a

corto y largo plazo con costo más el capital contable. El capital de trabajo operativo,

no toma en cuenta los pasivos con costo, ni pasivos diferidos de impuestos a corto

plazo.

-Costo de capital promedio ponderado. Se obtiene de dos fuentes: deuda con

acreedores, sujeta a intereses y el capital de los accionistas. El promedio

ponderado del costo de la deuda de impuesto y el costo de capital propio conforman

el costo de capital promedio ponderado.

6 Socio en la oficina de consultoría de gestión basada en valor Stern, Stewart & CO. Nueva York, y el líder mundial de Estrategia.

14 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

El EVA es la diferencia entre la utilidad que la empresa crea con sus operaciones y el cargo

de capital proveniente de los inversionistas.

1.3.2 Métodos para calcular el EVA

Para llegar al cálculo del EVA ® puede optarse por algunos de los siguientes métodos:

Método Spread:

-El spread entre la tasa de retorno de capital y el costo de capital promedio ponderado

-El Spread por el capital invertido

EVA = (r – CCPP) x Capital Invertido

Dónde:

R = Tasa de rendimientos sobre el capital invertido

CCPP = Costo de capital promedio ponderado

Capital invertido = capital invertido al inicio.

La fórmula para obtener la tasa de retorno del capital invertido es:

r= Flujo de caja disponible

Capital Invertido

Método Residual:

- Obtener la utilidad operativa neta después de impuestos (UODI)

- Restar al UODI el cargo por el uso de capital

EVA = UODI – (Capital Invertido x CCPP)

Dónde:

UODI = Utilidad operativa después de impuestos

Capital invertido = capital invertido al inicio

CCPP = Costo de capital promedio ponderado.

Capítulo 1 15

1.3.3 Estrategias del EVA

Con el fin de incrementar el EVA, pueden aplicarse las siguientes estrategias (Vélez, 2004,

págs. 335-336):

- Mejorar las utilidades operativas sin requerir inversión alguna.

- Disponer de más capital como si fuera una línea de crédito, en tanto las utilidades

adicionales perciban beneficios en proporción mayor que el cargo que por el uso

de capital se recibiría. (Invertir en proyectos que renten más que el CK -

Gestionando el costo de capital)

- Liberar capital disminuyendo el nivel de endeudamiento utilizado, en tanto las

utilidades que se van a perder sean menores a los cargos que por uso de capital

se dejarán de recibir. (Desinvirtiendo en actividades que generan rentabilidad

menor al CK)

- Liberando fondos ociosos o capital inmovilizado.

Algunos ejemplos de cómo poner en práctica estas mejoras del EVA, cuya

demostración matemática puede consultarse en el capítulo 5 del Libro Valoración

de Oscar León (2003):

- Mejorando el UODI sin requerir capital adicional: Mejorar la eficiencia operativa ya

sea a través del mejoramiento o estandarización de procesos, aumento de ventas,

disminución de costos, los cual se refleja en un incremento del EBITDA. Esta

mejora en el UODI impactaría por un monto igual al EVA.

- Inversión en proyectos cuya rentabilidad marginal sea superior al CK (Costo de

capital): Creación de nuevos producto, mejoramiento de líneas de producción. Para

estos escenarios la Rentabilidad del periodo puede ser mayor que el CK con el EVA

disminuyendo. Es por esto que debe realizarse el monitoreo con base en la

variación del EVA y no que la Rentabilidad sea superior al CK. Bajo este mismo

escenario también puede presentarse que la Rentabilidad puede disminuir y el EVA

presentar un crecimiento. Por consiguiente es más importante maximizar el EVA

que maximizar la Rentabilidad.

- Liberación de fondos ociosos: Implementación de un programa de justo a tiempo

que implicaría una disminución del stock de inventarios y gastos de bodegaje.

Cuando se liberan fondos ociosos el aumento en el EVA es igual al valor de la

disminución, multiplicado por el CK. De igual forma, cualquier incremento en los

16 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

fondos ociosos, implicará una destrucción de valor igual al monto de dicho aumento,

multiplicado por el CK.

- Desinvirtiendo en actividades que generan rentabilidad inferior al CK: En estos

casos puede darse el cierre de una Unidad de negocio, sacar un producto del

mercado, que implica una disminución del UODI, pero a su vez una disminución de

los activos netos de operación. Esta puede ser una de la alternativa más difícil de

implementar debido a la poca penetración del concepto en el mundo gerencial.

1.3.4 Valoración de la empresa mediante el EVA

De acuerdo con Saavedra (2002, págs. 41-52), en su Tesis doctoral, indica que para

obtener el valor de la empresa mediante el EVA, se deben tener en cuenta cuatro factores

que se encuentran bajo la dirección y control de la gerencia:

- UODI: Utilidad operativa después de impuestos, antes de intereses y otros

conceptos que no implica movimientos de efectivo.

- El beneficio tributario de la deuda asociado a la estructura del capital.

- Cantidad de capital fresco invertido para alcanzar el crecimiento en un año normal

del ciclo del inversión

- La tasa de retorno después de impuestos esperada de las nuevas inversiones de

capital

De igual forma, debe considerar que para este modelo, se requiere que la gerencia:

- Incremente el nivel de utilidades que derivan de la operación normal del negocio.

- Crear una estructura de capital objetivo que emplee proporciones de deuda

orientadas a la optimización del EVA.

- Identificar formas de incrementar las inversiones donde puedan generarse retornos

atractivos.

- Retirar capital de segmentos o unidades de negocios en donde se perciben tasas

de retorno bajas.

Por otra parte, existen factores que no puede controlar la gerencia, tales como:

- EL costo de capital por riesgo propio del negocio: Es el retorno requerido por los

inversionistas para compensar los riesgos de variación en los pronósticos de la

utilidad operativa después de impuestos. Este puede ser calculado utilizando varios

Capítulo 1 17

métodos, sin embargo uno de los más utilizados es el CAPM, cuya aplicación a

empresas no cotizadas en bolsa puede consultarse en los trabajos realizados por

Wong y Chirinos para emprendimientos familiares (2016).

- El periodo de tiempo futuro, en años, al cabo del cual los inversionistas esperan

que la gerencia tenga oportunidades de inversión atractivas. Este avance

generalmente es fijado por las fuerzas competitivas del mercado, del desarrollo

tecnológico imprevisible y las limitaciones de tamaño.

De igual forma la Gerencia a medida que el proceso es más claro, debe ser distribuido

verticalmente, a través de las líneas de autoridad de la organización. En algunos casos se

comete el error de implementar el EVA, de una sola vez. Antes debe revisarse los recursos,

políticas, procedimientos establecidos que se utilizarán para implementar y controlar el

proceso una vez que esté listo. Cuando los procedimientos y procedimientos estén

terminados, cada gerencia de departamento deberá proporcionar los criterios aplicables a

su área, para asegurar su aceptación

Así entonces, el Valor Económico Agregado es una herramienta que permite evaluar la

generación de valor del negocio y constituye una herramienta gerencial clave para:

1. La planeación estratégica.

2. La toma de decisiones cotidiana.

3. La evaluación del desempeño por área de responsabilidad.

1.3.5 Conductores del EVA

Los conductores más relevantes son:

- Ventas: La estrategia para vender productos que generen alto valor económico

agregado con amplios márgenes de utilidad y colocar el mayor número de

unidades, debe ser la labor de la dirección y si equipo.

- Costo de ventas, gastos de operación e impuestos: Elaborar estrategias de

compras, inventarios, gastos de ventas, gastos administrativos, gastos de

investigación, gastos de mercadotecnia, y otros gastos operacionales para hacer

más eficiente su uso, y generar un alto margen operacional.

- Cargo por capital invertido. Las inversiones en inmuebles, maquinaria y equipo

más el capital de trabajo operativo (sin considerar el efectivo y las inversiones

18 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

temporales, así como el pasivo con costo –obligaciones financieras), y otros

activos, se denominan capital invertido. El cargo por capital inversito es el capital

invertido por el CPPC (Costo de capital promedio ponderado).

1.3.6 Ventajas y desventaja

Ventajas:

Las ventajas de uso consisten en:

- Al Vincular el Valor Económico Agregado a un sistema de incentivos, se logra que

los responsables de la administración adquieran conciencia de las decisiones para

crear y destruir valor, y en consecuencia se adopte la cultura de creación de valor.

El Valor Económico Agregado permite invertir los recursos financieros de la

empresa en aquellas áreas que contribuyen de manera directa en la generación de

valor. (Stern & Shiely, 2001)

- El concepto del Valor Económico Agregado permite mejorar la calidad de las

decisiones impactando en el desempeño del negocio debido a que los gerentes

tienen conocimientos más profundos sobre el costo de capital.

- Provee una medición para la creación de riqueza que alinea las metas de las

Gerencias de las divisiones o plantas con las metas de la compañía.

- Permite determinar si las inversiones de capital están generando un rendimiento

mayor a su costo

- Permite identificar a los generadores de valor en la empresa.

- Los ejecutivos que son compensados en función del EVA toman acciones

consistentes con la generación del valor.

- Combina el desempeño operativo con el desempeño financiero en un reporte

integrado que permite tomar decisiones adecuadas.

Desventajas

- El EVA no es comparable cuando existen diferencias en los tamaños de las plantas

o divisiones. Una gran planta o división puede tener un EVA alto y una pequeña

uno bajo.

- El EVA es un cálculo que depende de los métodos de la contabilidad financiera

para la realización de los ingresos y el reconocimiento de los gastos. Esto puede

Capítulo 1 19

generar un incentivo para manipular estos indicadores, por ejemplo, pueden

manipular el reconocimiento de ingresos durante el periodo. (Pressly, 1999)

- El EVA sobre enfatiza la necesidad de generar resultados inmediatos. 7

Adicionalmente, se debe tener en cuenta que el EVA como indicador de la gestión

realizada por la gerencia, muestra que si se crea valor la gestión es buena, si se destruye

es mala.

7 Ver capítulo 10 (Stern & Shiely, 2001, págs. 159-166) “How EVA Can Fail”

2. ANTECENDENTES

La valoración de empresas industriales que no cotizan en bolsa es un tema que ha sido

poco abordado por los expertos en áreas financieras en nuestro país; ello como

consecuencia, en primer lugar, de que la valoración de empresas es un tema que

recientemente despertó el interés de los financieros; otra razón es que las administraciones

no le han dado la suficiente importancia; y por último, la dificultad para acceder a la

información, ya que no existe una entidad que centralice la información, tanto financiera

como operativa, de las compañías, generando datos históricos base para cualquier

estudio.

Lo anterior no significa que no existan ejercicios de valoración de las instituciones

Industriales, sino que los estudios existentes evalúan este tipo de instituciones desde otras

perspectivas o métodos de valoración.

Algunos de los trabajos realizados durante los últimos años sobre el EVA y la valoración

de empresas empleando este método, evidencian por ejemplo que Padilla (2016) resultado

de su tesis “Industria automotriz de Colombia: ¿un motor generador de valor económico

agregado?, muestra el desempeño financiero del sector automotor colombiano de 2008 a

2014 mediante un estudio de su eficiencia, eficacia, efectividad y valor económico

agregado. Para lo cual realizó un análisis de los indicadores financieros con base en

información contable y los relacionados con la gestión del valor económico.

En este trabajo concluye que este sector genera rentabilidades contables en cada uno de

los años, y el comportamiento de su efectividad depende, en orden de importancia, de la

eficacia, el apalancamiento financiero y la eficiencia. No obstante, tan solo en un año de la

muestra el sector crea valor económico agregado (EVA), y su valor de mercado agregado

(VMA) es negativo.

El comportamiento del EVA en la muestra está más relacionado con el signo del indicador

de rentabilidad del activo neto operacional que con el del costo de capital medio

22 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

ponderado; y el primero depende de la eficacia en el control de costos y gastos, y de la

eficiencia en el uso de los activos netos operacionales.

A pesar de que en esta investigación se muestran los factores que han influido en el

desempeño del sector automotor colombiano, estos resultados podrían fortalecerse si se

pudieran hacer estudios similares para grupos de empresas más homogéneos en cuanto

a la edad, tamaño y ubicación geográfica.

Asimismo Godoy (2013), en su artículo “¿Los Medios de Comunicación en Colombia son

una Industria Creadora de Valor?”, realiza un examen de si el sector de medios de

comunicación en Colombia es creador de valor. Para ello se realiza un análisis del

desempeño financiero en el periodo 2006-2011 usando los indicadores financieros que

evalúan el crecimiento, la eficiencia, efectividad, eficacia, el valor económico agregado y

el valor de mercado agregado de este sector. En los resultados de esta investigación

concluye que dicho sector solo crea valor en uno de los seis años de estudio; lo cual

obedece a que el sector presenta una alta dependencia en la eficacia con que se han

gestionado los gastos de administración y del ajuste de su estructura de capital para lograr

un menor costo de capital.

Por otra parte Jiménez (2014) en su tesis “Generación de Valor Económico Agregado para

las empresas del sector Alimentos de la ciudad de Manizales en el periodo 2002-2012”, en

donde calculó el valor económico agregado de las empresas de alimentos de Manizales

desagregando los estados financieros con el fin de calcular los rendimientos operacionales

(RA), luego calcular el costo de capital promedio ponderado (CCPP) de cada empresa para

cada año y, de manera final, el valor económico agregado (EVA®). Y con estos resultados

mostrar el desempeño de la cada empresa durante el periodo estudiado (fuentes de

financiación, resultado operacional y aumento o disminución el valor de la misma para sus

dueños). Lo anterior con el fin de informar, tanto a los gerentes como accionistas, sobre

los resultados de estrategias usadas, ajustarlas o modificarlas con el fin de cumplir el

objetivo básico financiero.

Entre sus principales conclusiones se tiene que las empresas más representativas del

sector alimentos de Manizales presentan una década perdida, con lo cual concluye que las

gerencias de estas compañías se enfocaban más hacia los resultados de corto plazo y

ANTECENDENTES 23

descuidan lo que puede ocurrir en el largo plazo con sus industrias, pues su interés se

centra en las utilidades que es un indicador de corto plazo, mientras que el EVA en un

indicador de largo plazo. Así mismo, indica que al empresario del sector no le interesa el

crecimiento de la empresa, pues al destruirse valor se estancan las compañías y

permanecen pero no crecen frente a otro tipo de industrias similares que abastecen el

mercado nacional y el internacional. En cuanto al costo de capital de estas empresas,

concluye que los empresarios están sometidos a altos costos de financiación, lo cual es

causante de su permanente destrucción de valor.

De igual manera, Castañeda (2013) en su Tesis “Medición del Valor Económico Agregado

de las empresas del sector agrícola con predominio exportador en Colombia en el periodo

2000- 2011”, realiza una revisión del comportamiento del EVA de este tipo de empresas,

con el fin de determinar si las empresas estudiadas generan o destruyen valor. De este

estudio concluye que en general el sector agrícola con predominio exportador de Colombia

está destruyendo valor para sus accionistas, es decir, sus inversiones no le reportan una

rentabilidad acorde con las tasas de mercado y el nivel de riesgo asumido. La rentabilidad

del activo neto operativo ha sido casi siempre inferior al costo de capital, lo que implica la

imposibilidad de cubrir los costos generados por la estructura de endeudamiento gracias a

la operación del negocio. Adicionalmente, una de sus principales recomendaciones es que

mejorar el EVA a través de la mejora de la utilidad operativa sin incrementar las

inversiones, o incrementándolas en una menor proporción que dicha utilidad operativa;

Invirtiendo en proyectos que generen una rentabilidad por encima del costo de capital.

Asimismo Correa (2013) en su trabajo “Valoración de Empresas en Instituciones Privadas

de Educación Básica” realiza una valoración de los colegios de educación básica, tanto

públicos como privados, teniendo en cuenta que estos siempre han sido vistos y evaluados

como instituciones netamente sociales y cumplidoras de la normatividad educativa

expedida por el respectivo Ministerio. Su reconocimiento en la sociedad ha sido medido

por la excelencia de sus egresados y egresadas, y sus años de trayectoria en la misma

comunidad.

Este trabajo de grado profundiza un poco más en la evaluación integral que se debe hacer

de las instituciones de educación básica, ya que busca mostrar la relación que existe entre

las evaluaciones de calidad que hacen las instituciones cada año, con su desempeño

financiero; pues aunque la mayoría de ellas son entidades sin ánimo de lucro, no se puede

24 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

desconocer que gran parte de la calidad ofrecida por los colegios esta soportada en su

solidez financiera. En este trabajo la autora busca Identificar a través de la aplicación de

diferentes modelos de valoración de empresas a instituciones privadas de educación

básica, cuál de ellos se ajusta mejor a las condiciones propias de dichas instituciones.

Entre sus resultados se observa que el valor futuro de algunas de las instituciones es

negativo, lo que significa que la institución como unidad de negocios, no será capaz de

satisfacer las expectativas financieras de acreedores y propietarios, dejando de ser

atractivo como inversión. De igual forma, el cálculo del EVA muestra que la institución

destruye valor cada año.

En conclusión, los estudios previos realizados sobre el tema en revisión, se centran

principalmente en los sectores agrícola, alimentos, automotriz y educativos, sin embargo

a pesar de esta ser una muestra de los trabajos más recientes realizados sobre el tema,

se observa que realmente son pocos los ejercicios realizados sobre empresas industriales

en Colombia, lo cual viene dado tal como se menciona al inicio por falta de información y

de interés de la gerencia de las compañías.

Por otra parte, resultado de la lectura de otros trabajos previos en los cuales se realiza

ejercicios de valoración basados principalmente en el método de los Flujos de Caja

Descontado, puedo concluir que la valoración con EVA, Economic Value Added, aunque

es muy similar a la realizada por flujos de caja libre descontados, cuyos resultados deben

ser iguales, en teoría, o muy similares en la práctica; fundamenta su diferencia en la

valoración sólo de los activos operativos de una empresa. Y que para entender el concepto

se puede decir que el EVA de una empresa tal como se indica en el primer capítulo, es la

diferencia entre la utilidad operativa que una empresa obtiene y la mínima que debería

obtener durante el periodo de evaluación, o también que es el método que permite medir

cuanta riqueza es creada o destruida en cada periodo de la vida de la compañía. Por lo

anterior se puede intuir que el método del EVA genera información fundamental para la

toma de decisiones año por año, mientras que el método de FCLD entrega un valor único

en un periodo determinado.

ANTECENDENTES 25

3. Metodología

El presente ejercicio de valoración se realizará sobre una compañía líder en la industria

del Plástico, con más de 45 años de historia en el país. Este ejercicio se llevará a cabo

teniendo en cuenta la siguiente metodología y limitaciones presentes durante el proceso:

3.1 Recopilación de información financiera de la empresa

Este es el primer paso a seguir en el proceso de valorar una empresa. Se debe recoger

información de balances y estado de resultados preferiblemente de los últimos diez (10)

años. Lo anterior con el fin de analizar crecimientos y tendencias de las cuentas de

ingresos y gastos durante dicho período. Esta información será descargada del portal de

Información empresarial y financiera de la Superintendencia de Sociedades: SIREM.

3.2 Depuración de información financiera

Para este se debe contar con la información necesaria en relación con las diferentes áreas

de operación de la empresa y sobretodo la relacionada con el producto o servicio ofrecido,

los diferentes nichos de mercado, información relacionada con oferta y demanda, la

competencia, entre otras. Después de depurada la información contable, se procede a

hacer en una hoja de cálculo los análisis de variaciones entre años de las variables claves

en el ejercicio de valoración, como lo son:

- Total Activos: El activo neto será proyectado teniendo en cuenta una tasa de

crecimiento promedio de los últimos 3 años, teniendo en cuenta el crecimiento de

este mercado en este periodo.

- Ventas netas: Al igual que los activos se tendrá en cuenta el promedio de

crecimiento de los tres últimos años de la compañía.

28 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

- Margen Operacional: La compañía viene recuperando su margen operacional. Se

tendrá en cuenta el del último año para proyección.

- Tasa Impositiva: Se mantendrá una tasa impositiva del 33%, asumiendo estabilidad

tributaria.

3.3 Costo promedio ponderado de capital

El conocimiento del costo de capital que debe tener una empresa es muy importante, dado

que en toda evaluación económica y financiera se requiere tener una idea aproximada de

los costos de las diferentes fuentes de financiación que utiliza la empresa para emprender

sus proyectos de inversión. Además, el conocimiento del costo de capital y cómo es éste

influenciado por el apalancamiento financiero, permite tomar mejores decisiones en cuanto

a la estructura financiera de la empresa. Finalmente, existe otro gran número de decisiones

tales como: estrategias de crecimiento, arrendamientos, y políticas de capital de trabajo,

las cuales requieren del conocimiento del costo de capital de la empresa, para que los

resultados obtenidos con tales decisiones sean acordes con las metas y objetivos que la

organización ha establecido.

Para el cálculo del costo del capital, en el presente trabajo, se tomó encuentra el costo de

dos variables que son el costo de la deuda con los bancos comerciales y el costo de la

utilización de los recursos internos de la empresa. Dado que la empresa seleccionada no

cotiza en Bolsa, se ha seleccionado una de empresa representativa del mismo sector

(Productos plásticos) que cotice en la Bolsa de Valores de Colombia (BVC). Dado que no

se obtuvo un resultado satisfactorio, se realizó el cálculo del CAPM usando la metodología

de Stern & Stewart, en donde tenemos (Ver Ilustración 4):

Metodologíaapítulo 3 29

Ilustración 4 CAPM -Metodología Stern & Steward

Fuente: Stern & Steward8

Siendo:

- r: -Tasa libre de riesgo. Para esta variable se consultan las tasas de interés delos bonos de

estados unidos a 10 años.

- Rm – Riesgo de mercado. Se tomará como parámetro el riesgo a país otorgado a Colombia.

- Rj: Beta proxi o beta contable. Se tomó este Dato de los cálculos de Betas sectoriales

apalancados para Colombia realizados por Universidad ICESI.

En el caso del costo de los recursos otorgados por la banca se tuvo en cuenta el promedio

de la tasa de interés de colocación anual, dato publicado por el Banco de la República.

Para el cálculo de la financiación con terceros solamente se realizó bajo esta variable, ya

la principal fuente de financiamiento de la empresa objeto de estudio es del sector

financiero. Para el cálculo del costo de los recursos propios se tomó como base el Modelo

de Costos de Activos de Capital (CAPM), el cual tiene en cuenta los riesgos de la inversión

por parte de los dueños y posibles rendimientos externos que podría tener esta inversión

en un mercado interno y externo.

De acuerdo con lo anterior, el costo del capital promedio ponderado es el resultado de la

sumatoria de los costos de financiación de los recursos con la banca y de los recursos

otorgados por los accionistas o inversionistas, así:

C.C.P.P. = Costo ponderado de la deuda con banca + costo ponderado dela deuda con socios

8 Metodología desarrollada por la consultora estadounidense Stern Stewart & Co.

30 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

Posteriormente, se depuraron y se extrajeron las cuentas contables necesarias para el

cálculo de la rentabilidad operativa (ROI) y el Costo Capital Promedio Ponderado (CCPP),

con el fin de obtener el Valor Económico Agregado Nominal en términos porcentuales.

Una vez obtenido el Valor Económico Agregado para cada año, se procedió a descontar a

Valor Presente (VP) los resultados obtenidos del EVA, teniendo en cuenta que el quinto

año tendrá un comportamiento constante e indefinido.

- Horizonte de evaluación: El horizonte de evaluación que se utiliza es de cinco años,

ya que consideramos el más apropiado dentro de los cuales nuestros supuestos

tendrán mayor probabilidad de validez. Teniendo en cuenta para el quinto año flujos

perpetuos, a partir del principio de negocio en marcha sobre el cual debe regir toda

compañía.

3.4 Limitaciones en la valoración

En la realización del presente trabajo final de maestría, en el cual se realiza un ejercicio de

valoración de una compañía industrial colombiana se presentaron las siguientes

limitaciones:

- Acceso a información de la compañía: las fuentes de información financiera son

consultados en la página de la Superintendencia de Sociedades (SIREM) en la cual

no se logró descargar información completa para el periodo. En adición, los

formatos de los balances que se pueden descargar no conservan la misma

estructura. No se tiene información detallada de acceso público, tales como planes

estratégicos, partición en el mercado, etc. No se logró descargar información

financiera del año 2011.

- Cálculo del costo de capital. Para realizar el cálculo del costo capital, se utilizó el

modelo CAPM, teniendo en cuenta que la compañía no cotiza en bolsa se buscó

otra compañía del mismo sector, sin embargo dado que el resultado fue muy inferior

Metodologíaapítulo 3 31

a la rentabilidad de las tasas para créditos se optó por buscar el valor de las

variables de cálculo en la Red (Banrep9, Icesi10, entre otros)

9 Banco de la Republica de Colombia 10 Universidad ICESI. Grupo en finanzas liderado por el Profesor Guillermo Buenaventura.

4. Resultados

Con el fin de presentar el ejercicio de valoración se realiza una revisión de la información

de la compañía y del sector plástico. Posteriormente se presenta los resultados del cálculo

del costo de capital con sus respectivos análisis y finalmente el cálculo de EVA para un

periodo de 5 años (2015-2019) y el valor residual considerando a la empresa como un

negocio en marcha (2020).

4.1 Información de la compañía

La compañía industrial colombiana objeto de estudio pertenece al sector plásticos, es una

multinacional 100% colombiana con 45 años de experiencia en la producción y

comercialización de tuberías y accesorios de PVC, grifería de uso doméstico, tejas en PVC

y Geosistemas; con presencia en diferentes países de Latinoamérica. Exporta productos

a más de 10 destinos dentro de América y ofrece soluciones de altísima calidad para el

uso eficiente del agua, comprometidos con el bienestar, desarrollo y riqueza en campos y

ciudades de todos los países en los que tiene presencia. Cuenta con plantas de producción

en Cota – Colombia, Perú y Guatemala; y centros de distribución en El Salvador y

Honduras.

La confianza que originan sus productos ha sido una de las claves del éxito de la compañía,

que hoy la ubica como la cuarta compañía en América Latina en su sector, con más de

1.200 empleados.

4.1.1 Características Generales

Algunos de los hitos más importantes de la compañía:

- En 1967 nace como una compañía dedicada a la comercialización de Grifos y

válvulas.

- En 1978 incursiona en el sector industrial con la fabricación de grifería plástica.

34 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

- En 1985 se realiza ampliación del portafolio de producción con el lanzamiento de

la línea de Tubos sistemas en PVC.

- En 1991 lanza nueva marca para su línea de grifería plástica y metálica para el

hogar.

- En 1993 se lanza la nueva línea de Cubierta plásticas traslúcidas en PVC.

- En 1994 realiza innovación en tuberías aligeradas de doble pared.

- En 1996 se realiza lanzamiento de línea de tubería en polietileno de alta densidad.

- En 1998 se inician operaciones en Guatemala.

- En 2004 Inicia operaciones en Honduras y El Salvador consolidando su presencia

en Centro América; Se apertura planta de producción en Barranquilla - Atlántico /

Colombia.

- En 2007 se consolida como líder del Mercado del Agua en Colombia y unifica sus

plantas de producción en Cota.

- En 2010 Inicio de operaciones en Perú.

- En 2011 Introducción 4ta línea de productos, GEOSISTEMAS.

4.1.2 Misión, Visión y estrategia

Misión

Fabricamos y Comercializamos tuberías, accesorios, grifería y cubiertas plásticas con

tecnologías que garantizan la calidad y funcionalidad de nuestros productos, con precios

competitivos, el respeto por el medio ambiente, el desarrollo integral de nuestro equipo

humano, y la completa satisfacción de nuestros clientes; generando así bienestar,

crecimiento, riqueza y rentabilidad para Colombia, accionistas y empleados en todos los

países en que operamos.

Visión

La compañía, se consolidará en el año 2015 como la empresa colombiana número uno,

líder en la producción y comercialización de tuberías, accesorios, grifería y cubiertas

plásticas, en el suministro de soluciones integrales para el mercado del agua, con enfoque

en los segmentos de la construcción, infraestructura y riego.

Pilares Corporativos

- Producto: Calidad percibida.

Capítulo 4 35

- Portafolio: Brindar a nuestros clientes todos los productos necesarios para

satisfacer sus necesidades.

- Servicio: Cadena de suministro.

- Marca: Posicionamiento.

- Eficiencia Operativa: Plantas manufactureras y puntos de distribución.

- Modelo de Distribución: Socios estratégicos y Desarrollo de competencias.

Política de Calidad:

La Compañía se encuentra comprometido con la calidad adoptándola como su filosofía

organizacional, la calidad y la eficiencia se encuentran presentes en todas las actividades

desarrolladas para el mejoramiento continuo en la búsqueda de la plena satisfacción de

nuestros clientes, promedio del enfoque de nuestro personal al cumplimiento de los

compromisos adquiridos y les requisitos establecidos para sus productos y servicios.

4.1.3 Mercado

El mercado sobre el cual se enfoca la compañía, es el Mercado del Agua.

- Bienestar: La compañía contribuye con su bienestar mediante soluciones que

permiten el adecuado manejo y control del agua en todos los espacios en donde

es posible tener acceso a ella, otorgando la oportunidad a las personas a que

puedan llevar a cabo sus quehaceres diarios de una manera cómoda y sana.

- Desarrollo: La calidad de vida de las personas y el progreso de las comunidades

crece a medida que se tiene acceso a la infraestructura para el manejo del agua

potable y el respectivo saneamiento básico, de tal modo desarrolla soluciones que

otorgan la posibilidad de que el agua llegue a todos los rincones y poblaciones de

nuestro país.

- Riqueza: El elemento más preciado en el campo, más importante que la tierra

misma y las clases de suelos, es el agua; y gracias a la implementación de

soluciones que permitan la tecnificación del riego en los campos, apoyamos

directamente el desarrollo del sector agropecuario, permitiendo la generación de

riqueza a través del aprovechamiento sostenible de nuestros innumerables

recursos naturales.

36 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

4.1.4 Tecnología

El compromiso de la compañía es ofrecer productos de excelente calidad, fabricados con

maquinaria de alta tecnología, cualidad que nos ha permitido consolidarnos como líderes

en Latinoamérica en el desarrollo de soluciones para el mercado del agua. El compromiso

adquirido con los consumidores en torno a su bienestar, nos ha llevado a alcanzar la

excelencia en el control de calidad hasta el punto de ser pioneros en el país; gracias a lo

cual, hoy contamos con más de 14 sellos de calidad de nuestros productos y con diferentes

certificaciones a la gestión de la calidad, de acuerdo con los organismos certificadores

nacionales. Procesos de producción: Mezclas, extrusión, inyección, ensamble,

recuperados, grifería.

4.1.5 Sellos de calidad

La compañía cumpliendo con su promesa de calidad, ha obtenido los siguientes Sellos

de calidad:

- ISO 9001:2008 PVC.

- NTC 382 Tubería Presión Agua Potable.

- NTC 576 Cemento Solvente para PVC.

- NTC 979 Tubos y curvas para alojar conductores eléctricos y cableados telefónicos.

- NTC 1062 Tubería y accesorios de CPVC.

- NTC 1087 Tubería sanitaria y ventilación

- NTC 1339 Accesorios Presión agua potable

- NTC 1341 Accesorios para tubería sanitaria y ventilación

- NTC 1630 Tubos y curvas de PVC rígido para alojar conductores

- NTC 2295 Tuberías y accesorios con unión elastomérica

- NTC 3317 Tubería de riego agrícola

- NTC 3363 Tubos y curvas corrugadas para alojar conductores eléctricos y

telefónicos

- NTC 3722-3 Tubos y accesorios de pared estructural para drenaje subterráneo y

alcantarillado

- NTC 5055 Tubería corrugada y accesorios para uso en alcantarillado

- NTC 5070 Tubos y accesorios fabricados con perfil cerrado para uso en

alcantarillado

Capítulo 4 37

- NTC 5425 Tubería de presión de poli(cloruro de vinilo) orientado

- Otros

4.1.6 Productos

La compañía cuenta con 4 líneas generales de productos:

- Tubosistemas: Tuberías y accesorios para riego, infraestructura, construcción,

- Grifería: Además de transportar el agua, se tiene la responsable de darle forma y

sentido con su línea de grifería.

- Tejas: en su interés de proporcionar bienestar y desarrollo al país diseña y

maximiza su línea de Tejas traslucidas en PVC, las cuales permiten no solo cubrir

los sueños e iluminar las metas de los Latinoamericanos sino también manejar el

agua de forma adecuada desde que cae del cielo.

- Geosistemas: Geo-sintéticos utilizados principalmente para control de erosión,

geomembranas de polietileno, tubería para drenaje, geocompuestos para drenaje

y geotextiles especiales.

Adicionalmente, ofrece los siguientes servicios:

- Acompañamiento Técnico Comercial: A través del departamento de Asistencia

técnica se da soporte al área comercial, tanto de la compañía como de sus aliados

y clientes finales, en la presentación de portafolio de productos y servicios

incluyendo optimización de los diseños presentados por los clientes, como de las

buenas prácticas de almacenamiento, transporte, cargue, descargue, instalación y

manejo de los productos que fabrica y comercializa la compañía, durante el

desarrollo de la relación comercial.

- Asistencia Técnica: Los productos fabricados y comercializados cuentan con

certificados de calidad, y como apoyo a los procesos comerciales brinda respaldo

y asistencia técnica durante la vida útil de cada uno de los productos.

- PSI (Programa Sistema de Servicio Integral en Obra): Programa en el que los

ingenieros y técnicos de asistencia técnica visitan los proyectos en donde se esté

instalando productos propios, realizando continuo seguimiento desde el inicio del

proyecto con capacitaciones permanentes de almacenaje y manipulación del

producto hasta su instalación.

38 El EVA como medida de gestión y base de valoración

de una empresa industrial colombiana

4.1.7 Características del Sector Plásticos

Las industrias del plástico, caucho y químicos –Perfil y evolución en Colombia

(Acoplasticos, 2016). De acuerdo a estudio realizado por Acoplasticos11 en 2007, las

sustancias y productos químicos (agrupaciones CIIU 241 y 242) fueron fabricados en 619

establecimientos, el 8,5% del universo encuestado, que ocupaban en conjunto 64.407

personas, el 10,1% del empleo industrial. El valor de su producción bruta, 16.651,3

millardos de pesos (equivalentes a 8.011,9 millones de dólares) y su valor agregado,

7.230,5 millardos de pesos (3.478,9 millones de dólares), participaron con el 12% y el

11,8% en los totales nacionales de la industria manufacturera, respectivamente. El

consumo de energía eléctrica ascendió a 1.621,7 millones de kilovatios-hora, equivalente

al 11,2% de la energía utilizada por la industria manufacturera colombiana.

Así, las cuatro categorías -de productos químicos, de caucho y de plástico- respondieron

por el 16,4% de los establecimientos, el 17,5% del personal ocupado, el 16,8% del valor

de la producción bruta, el 16,5% del valor agregado y el 18,2% del consumo de energía

eléctrica, de la industria manufacturera reseñada en 2007.

En ese mismo año, las exportaciones de materiales químicos ascendieron a 2.124,6

millones de dólares y las de productos de caucho y de plástico a 690,5 millones de dólares.

Con relación a las ventas externas industriales y totales del país, los químicos

contribuyeron con el 11,2% a las primeras y el 7,1% a las segundas; las manufacturas de

caucho y de plástico sumadas aportaron 3,7% y 2,3%, respectivamente. La participación

conjunta de los químicos, plásticos y cauchos fue del 14,9% en el monto de las mercancías

industriales despachadas de Colombia y del 9,4% en el gran total del país en 2007.

Por su parte, las importaciones de químicos y las de artículos de caucho y de plástico

reunidas sumaron 6.527,6 millones de dólares FOB, el 22,5% de las compras externas de

productos industriales y el 21,2% de las globales de bienes del país. Al interior, los montos

de 5.539,6 millones de dólares de los químicos y 988 millones de dólares de manufacturas

11 ACOPLÁSTICOS, fundada en 1961, es una entidad gremial colombiana, sin ánimo de lucro, que reúne y representa a las empresas de las cadenas productivas químicas, que incluyen las industrias del plástico, caucho, pinturas y tintas (recubrimientos), fibras, petroquímica y sus relacionadas.

Capítulo 4 39

de caucho y de plástico representaron, en su orden, el 19,1% y el 3,4% de las

importaciones industriales y el 18% y el 3,2% del gran total nacional de compras de bienes

al exterior.

Las cifras de consumo aparente (mercado) calculadas a partir de los datos en valor de la

producción más las importaciones menos las exportaciones, expresadas en millones de

dólares, arrojan los siguientes resultados para 2007: productos químicos básicos (241),

5.174,3; otros productos químicos (242), 6.256,6; artículos de caucho (251), 710,9; y

manufacturas de plástico (252), 2.791,7.

Análisis de comportamiento de Resinas Plásticas

Acoplasticos realiza como una de sus labores permanentes el análisis del comportamiento

de las principales variables relacionadas con el uso, demanda y oferta de las materias

plásticas de mayor utilización en Colombia. A continuación se presenta una síntesis

correspondiente al trienio 2011 – 2013.

Con tal propósito se toman en consideración los datos de la capacidad instalada y la