Pág. 1 |

1. INTRODUCCIÓN

El acceso de las pequeñas y medianas empresas (pymes) a la financiación es

crucial para su crecimiento y su

innovación.

Según una encuesta realizada a nivel de

la UE publicada el 30 de noviembre de 2016, el acceso a la financiación es la

mayor preocupación del 9 % de las pymes de la UE.

La situación en este ámbito ha mejorado considerablemente en los últimos años,

ya que el porcentaje de pymes con esta

preocupación disminuyó del 16 % en 2009 al 9 % en 2016.

Sin embargo, los resultados varían de un país a otro. El mayor porcentaje de

pymes que señalan el acceso a la financiación como su mayor problema se

da en Grecia y Chipre (un 24 % en ambos países).

Las empresas más pequeñas (el 10 % de

las microempresas) y las empresas de nueva creación y elevado crecimiento (el

13 % de ellas, denominadas «empresas gacela»1) también indican que tienen

este problema de financiación.

1 Las «empresas gacela» se definen en la

encuesta como empresas de menos de 5 años con un crecimiento medio del 20 % anual durante los últimos tres años; Comisión

Europea y Banco Central Europeo, 2016, Encuesta sobre el acceso de las empresas a la financiación (SAFE), http://ec.europa.eu/growth/safe.

Existen notables diferencias entre los países de la UE en cuanto a la forma en

que se canaliza la financiación a las pymes.

Esta diversidad se refleja en:

la importancia relativa de las distintas fuentes de financiación

utilizadas por las empresas; el nivel de desarrollo de los diversos

tipos de entidades financieras (por ejemplo, bancos, fondos de

inversión, empresas de seguros y fondos de pensiones);

el nivel de desarrollo de segmentos

de los mercados financieros tales como la bolsa, el mercado de bonos y

los mercados de titulización.

Las fuentes directas de financiación

exterior más importantes para las pymes son las líneas de crédito, los préstamos

bancarios y el arrendamiento financiero.

En cambio, en el caso de las empresas

innovadoras y de alto crecimiento, tanto

ya establecidas como de nueva creación, la financiación mediante emisión de

acciones es esencial. Aunque, en comparación con otras fuentes de

financiación, la financiación mediante emisión de acciones no es elevada, tiene

un gran potencial de fomento del crecimiento y el empleo, entre otras

cosas por la innovación generada por las

empresas que se financian de ese modo.

FICHAS TEMÁTICAS DEL SEMESTRE EUROPEO

EL ACCESO DE LAS PEQUEÑAS Y MEDIANAS

EMPRESAS A LA FINANCIACIÓN

Pág. 2 |

Gráfico 1 1 : Fuentes exteriores de financiación de las pymes

Fuente: Comisión Europea / Banco Central Europeo, 2015, Encuesta sobre el acceso de las empresas a la

financiación (SAFE), resultados de 2016 para las pymes de la UE.

Los Estados miembros han establecido

diversas políticas y programas para abordar los diferentes obstáculos que

tienen ante sí las pymes a la hora de acceder a distintas fuentes de

financiación.

A nivel de la UE, la Comisión Europea

coopera con instituciones financieras

para aumentar la financiación disponible para las pymes. Esa cooperación se

efectúa en forma de concesión de préstamos y capital riesgo mediante

instrumentos financieros como los disponibles en el marco del Programa

para la Competitividad de las Empresas y para las Pequeñas y Medianas Empresas

(COSME), el Programa Horizonte 2020,

los Fondos Estructurales y de Inversión Europeos y el Fondo Europeo para

Inversiones Estratégicas. Además, las pymes reciben financiación del Banco

Europeo de Inversiones, principalmente a través de determinados bancos

comerciales asociados y de otros

intermediarios.

Con la iniciativa de la Unión de Mercados

de Capitales (UMC), la Comisión busca una mayor diversificación de la

financiación de la economía, en especial

de las pymes2.

La Comisión también ayuda a los países

de la UE a compartir buenas políticas de mejora del acceso a la financiación para

que se beneficien mutuamente de las experiencias respectivas. El acceso a la

financiación es uno de los principios de la iniciativa política estrella de la UE de

2 Comisión Europea, 2015, Plan de acción para la creación de un mercado de capitales [COM(2015) 468]; SWD(2015)183 y su

revisión intermedia [COM(2017) 292 final].

Pág. 3 |

apoyo a las pymes, a saber, la «Small Business Act for Europe» (Carta Europea

de la Pequeña Empresa) (SBA). Todos

los años, la Comisión publica sus «fichas informativas de la SBA», cuya finalidad

es mejorar las comprensión de las tendencias recientes y de políticas

nacionales que afectan a las pymes. El acceso a la financiación es uno de los

ámbitos tratados en las fichas informativas de la SBA.

En la presente ficha temática del Semestre Europeo se presentan

brevemente los principales retos

estratégicos en este ámbito, así como una descripción de las medidas que

algunos Estados miembros están aplicando para hacerles frente.

2. RETOS ESTRATÉGICOS: ACCESO DE LAS PYMES A LOS MERCADOS

FINANCIEROS EN LOS PAÍSES DE LA UE

2.1. Ecosistema general de financiación de las pymes

Los países de la UE han adoptado varias

medidas destinadas a mejorar el acceso

de las pymes a la financiación, con resultados desiguales.

En las fichas informativas de la SBA, la Comisión compara con la media de la UE

los resultados de cada país en cuanto al acceso de las pymes a la financiación.

La Comisión tiene en cuenta indicadores que reflejan la disponibilidad de

diferentes fuentes de financiación y otras

condiciones pertinentes3.

3 En las fichas informativas de la SBA, el acceso de las pymes a la financiación es uno de los diez ámbitos analizados. Este ámbito

consta de los siguientes indicadores: inversiones de capital riesgo; solidez de los derechos legales; alcance de la información

sobre créditos; número de días de espera para cobrar; pérdidas por impagos; coste de

los préstamos pequeños en comparación con

el de los préstamos grandes; solicitudes de crédito denegadas y ofertas de préstamos cuyas condiciones se han considerado inaceptables; acceso a ayuda financiera

pública, incluidas las garantías; disposición

Según las últimas cifras4, se pueden agrupar los países de la UE en tres

categorías:

próximos a la media de la UE

(desviación típica = ± 0,5): Alemania, Bulgaria, Croacia, Chequia,

Dinamarca, Eslovaquia, Eslovenia,

Francia, Hungría, Irlanda, Lituania, Luxemburgo y Rumanía;

por encima de la media de la UE: Bélgica, Estonia, Finlandia, Letonia,

Polonia, Reino Unido y Suecia; por debajo de la media de la UE:

Austria, Chipre, España, Grecia, Italia, Países Bajos y Portugal.

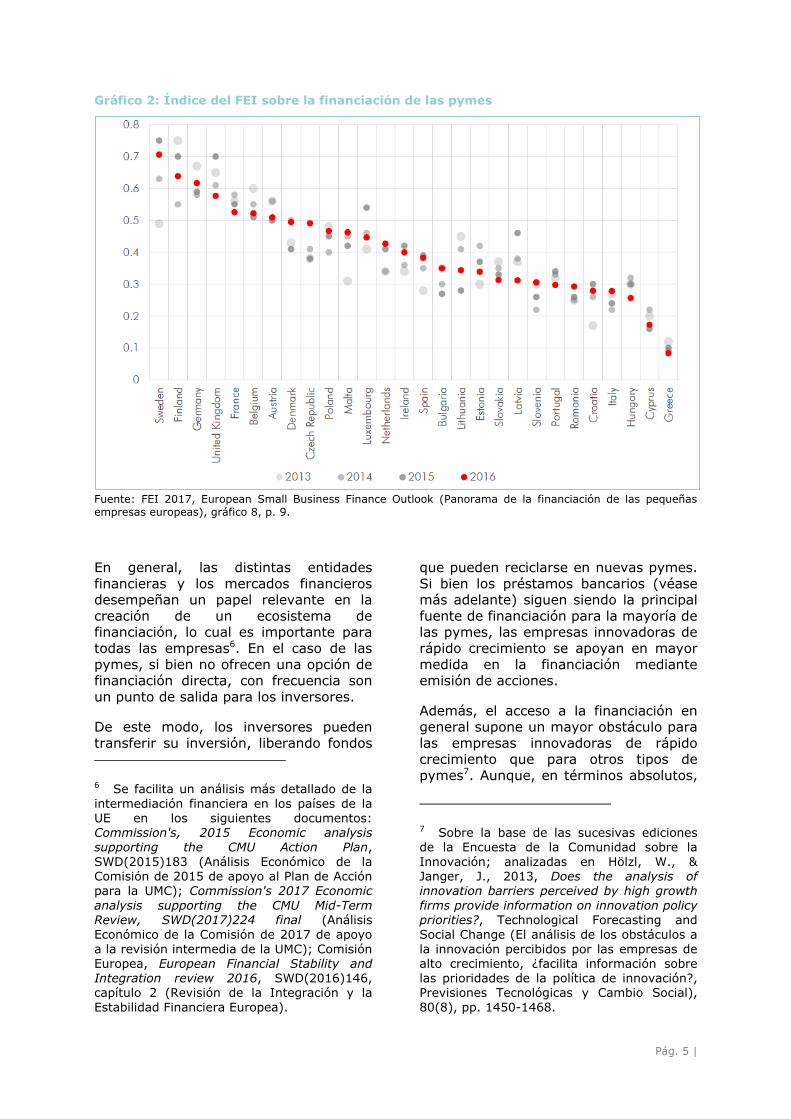

El Fondo Europeo de Inversiones (FEI) también ha propuesto un nuevo

indicador compuesto sobre la financiación de las pymes en Europa.

Dicho indicador se basa en tres fuentes de financiación para las que existe una

cantidad suficiente de datos de calidad:

préstamos, crédito y arrendamiento financiero, y financiación mediante

emisión de acciones. También se incluye un indicador que refleja las condiciones

de los bancos a conceder préstamos; disponibilidad de financiación mediante emisión de acciones para las empresas de nueva creación y en crecimiento;

disponibilidad de financiación de inversores providenciales (business angels) para empresas de nueva creación y en

crecimiento; financiación a cargo de prestamistas privados (financiación

participativa - crowdfunding -). 4 Comisión Europea, 2016, ficha informativa de la SBA; no hay ningún valor para Malta por falta de datos; http://ec.europa.eu/growth/smes/business-

friendly-environment/performance-review_es

Pág. 4 |

macroeconómicas5. En el gráfico siguiente se indican los resultados

correspondientes a 2016, más los de

2013, 2014 y 2015.

5 En total, se incluyeron y agruparon en esos cuatro subíndices un total de veintitrés

series temporales. Más detalles en FEI, 2017,

European Small Business Finance Outlook (Panorama de la financiación de las pequeñas empresas europeas), p. 7, http://www.eif.org/news_centre/publications/

eif_wp_43.pdf.

Pág. 5 |

Gráfico 2: Índice del FEI sobre la financiación de las pymes

Fuente: FEI 2017, European Small Business Finance Outlook (Panorama de la financiación de las pequeñas

empresas europeas), gráfico 8, p. 9.

En general, las distintas entidades

financieras y los mercados financieros desempeñan un papel relevante en la

creación de un ecosistema de financiación, lo cual es importante para

todas las empresas6. En el caso de las

pymes, si bien no ofrecen una opción de financiación directa, con frecuencia son

un punto de salida para los inversores.

De este modo, los inversores pueden

transferir su inversión, liberando fondos

6 Se facilita un análisis más detallado de la

intermediación financiera en los países de la UE en los siguientes documentos: Commission's, 2015 Economic analysis supporting the CMU Action Plan,

SWD(2015)183 (Análisis Económico de la Comisión de 2015 de apoyo al Plan de Acción para la UMC); Commission's 2017 Economic

analysis supporting the CMU Mid-Term Review, SWD(2017)224 final (Análisis

Económico de la Comisión de 2017 de apoyo

a la revisión intermedia de la UMC); Comisión Europea, European Financial Stability and Integration review 2016, SWD(2016)146, capítulo 2 (Revisión de la Integración y la

Estabilidad Financiera Europea).

que pueden reciclarse en nuevas pymes.

Si bien los préstamos bancarios (véase más adelante) siguen siendo la principal

fuente de financiación para la mayoría de las pymes, las empresas innovadoras de

rápido crecimiento se apoyan en mayor

medida en la financiación mediante emisión de acciones.

Además, el acceso a la financiación en general supone un mayor obstáculo para

las empresas innovadoras de rápido crecimiento que para otros tipos de

pymes7. Aunque, en términos absolutos,

7 Sobre la base de las sucesivas ediciones de la Encuesta de la Comunidad sobre la

Innovación; analizadas en Hölzl, W., & Janger, J., 2013, Does the analysis of innovation barriers perceived by high growth

firms provide information on innovation policy priorities?, Technological Forecasting and

Social Change (El análisis de los obstáculos a

la innovación percibidos por las empresas de alto crecimiento, ¿facilita información sobre las prioridades de la política de innovación?, Previsiones Tecnológicas y Cambio Social),

80(8), pp. 1450-1468.

Pág. 6 |

el número de empresas de este tipo en la UE es relativamente bajo, representan

el 18,8 % del empleo total de la UE8.

Estos puestos de trabajo también tienden a ser más persistentes y más

basados en el conocimiento9. Estas empresas también presentan un mayor

crecimiento medio de la productividad y una mayor actividad de investigación e

innovación, con lo que contribuyen a aumentar la competitividad y la

intensidad en materia de conocimiento de los países de la UE10.

2.2. Créditos bancarios

Los bancos son los mayores

intermediarios financieros en todos los países de la UE, aunque su importancia

relativa varía considerablemente de un país a otro. Si bien los créditos suelen

representar la mayor parte de los activos

bancarios, la mayoría de los bancos también invierten en los mercados de

capitales.

En general, en 2016 las pymes

percibieron una mejora de la disponibilidad de financiación bancaria y

una disminución de los tipos de interés. Sin embargo, también señalaron un

aumento de los costes de financiación

distintos de los derivados de los tipos de interés, así como de las exigencias de

garantías.

Las empresas pequeñas y las empresas

innovadoras experimentan especiales dificultades a la hora de acceder al

8 Comisión Europea, 2016, Cuadro Europeo de Indicadores de la Innovación,

https://ec.europa.eu/growth/industry/innovation/facts-figures/scoreboards_es. 9 Ciriaci, D., Moncada-Paternò di Castello, P. & Voigt, P., 2014, Does size of innovative

firms affect their growth persistence? (¿Afecta el tamaño de las empresas innovadoras a su continuidad de

crecimiento?) Brussels Economic Review (Revista Económica de Bruselas), 57(3),

pp. 317-346. 10 Comisión Europea, Science, research and innovation performance of the EU 2016 (Resultados de la UE de 2016 en materia de ciencia, investigación e innovación), 2016,

pp. 247-276.

crédito bancario. Dado que

el porcentaje de denegación incluye

tanto los proyectos viables desde un punto de vista económico como los no

viables, el índice de denegación en cada país constituye un indicador aproximado

de los requisitos más o menos estrictos aplicados por los bancos a la hora de

conceder préstamos o líneas de crédito. Además, algunas pymes ni siquiera

solicitan créditos bancarios por temor a que no se los concedan, como ocurre,

sobre todo, en Grecia (26 %11).

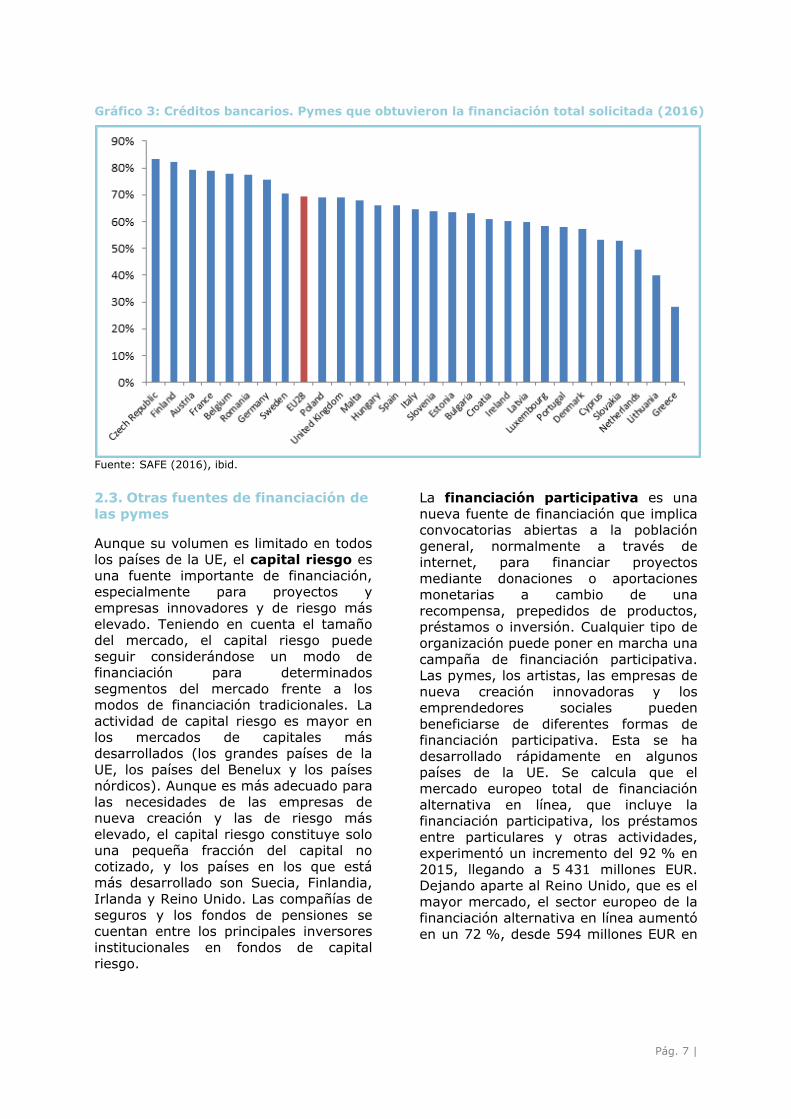

El porcentaje de concesión de créditos bancarios a las pymes aumentó, por

término medio, del 60 % en 2014 al 70 % en 2016. Los porcentajes de

denegación siguen siendo elevados en algunos países de la UE, como Grecia

(20 %), Lituania (20 %), Letonia (20 %) y Países Bajos (17 %).

11 SAFE (2016), ibid.

Pág. 7 |

2.3. Otras fuentes de financiación de

las pymes

Aunque su volumen es limitado en todos los países de la UE, el capital riesgo es

una fuente importante de financiación, especialmente para proyectos y

empresas innovadores y de riesgo más

elevado. Teniendo en cuenta el tamaño del mercado, el capital riesgo puede

seguir considerándose un modo de financiación para determinados

segmentos del mercado frente a los modos de financiación tradicionales. La

actividad de capital riesgo es mayor en los mercados de capitales más

desarrollados (los grandes países de la

UE, los países del Benelux y los países nórdicos). Aunque es más adecuado para

las necesidades de las empresas de nueva creación y las de riesgo más

elevado, el capital riesgo constituye solo una pequeña fracción del capital no

cotizado, y los países en los que está más desarrollado son Suecia, Finlandia,

Irlanda y Reino Unido. Las compañías de

seguros y los fondos de pensiones se cuentan entre los principales inversores

institucionales en fondos de capital riesgo.

La financiación participativa es una

nueva fuente de financiación que implica convocatorias abiertas a la población

general, normalmente a través de internet, para financiar proyectos

mediante donaciones o aportaciones monetarias a cambio de una

recompensa, prepedidos de productos, préstamos o inversión. Cualquier tipo de

organización puede poner en marcha una

campaña de financiación participativa. Las pymes, los artistas, las empresas de

nueva creación innovadoras y los emprendedores sociales pueden

beneficiarse de diferentes formas de financiación participativa. Esta se ha

desarrollado rápidamente en algunos países de la UE. Se calcula que el

mercado europeo total de financiación

alternativa en línea, que incluye la financiación participativa, los préstamos

entre particulares y otras actividades, experimentó un incremento del 92 % en

2015, llegando a 5 431 millones EUR. Dejando aparte al Reino Unido, que es el

mayor mercado, el sector europeo de la financiación alternativa en línea aumentó

en un 72 %, desde 594 millones EUR en

Gráfico 3: Créditos bancarios. Pymes que obtuvieron la financiación total solicitada (2016)

Fuente: SAFE (2016), ibid.

Pág. 8 |

2014 hasta 1 019 millones EUR en 201512.

Los inversores providenciales son

particulares, a menudo con grandes patrimonios, y generalmente con

experiencia empresarial, que invierten parte de sus activos personales en

empresas privadas de nueva creación y en crecimiento. Los inversores

providenciales pueden invertir de forma individual o como parte de un consorcio

cuando uno de dichos inversores desempeña el papel de inversor

principal. Además de suministrar capital,

los inversores providenciales aportan experiencia y capacidades de gestión

empresarial y contactos para el empresario. Los inversores

providenciales desempeñan un papel importante en la economía, ya que en

muchos países representan la segunda fuente de financiación exterior de las

empresas de nueva creación, tras la

familia y los amigos, y cada vez son más relevantes en la aportación de capital

riesgo, así como a la hora de contribuir al crecimiento económico y los avances

tecnológicos. El Reino Unido encabeza el mercado europeo de inversores

providenciales, seguido de España, Alemania, Francia y Finlandia13.

La titulización es el proceso mediante

el cual se crea un instrumento financiero (en general, lo crea un prestamista,

como un banco), reuniendo activos (por ejemplo, préstamos a pymes) para

venderlos a inversores. Con ello se llega a una gama más amplia de inversores, lo

que a su vez aumenta la liquidez y libera capital de los bancos para la concesión

de nuevos créditos. El nivel de desarrollo

de la titulización varía en gran medida entre los países de la UE. Los Países

Bajos tienen el mayor mercado de titulización (32 % del PIB); en dicho

12 University of Cambridge, Judge Business

School, Sustaining Momentum, The 2nd European Alternative Finance Industry Report

(Mantener el ritmo. Segundo Informe sobre

el sector de la financiación alternativa europea), 2016. 13 EBAN, 2016, European Early Stage Market Statistics (Estadísticas Europeas sobre el

mercado en fase temprana), 2015.

mercado los préstamos hipotecarios constituyen la mayor parte de las

garantías reales. Algunos otros países

han desarrollado hasta cierto punto mercados de titulización: en Bélgica,

España, Grecia Irlanda, Portugal y Reino Unido, el valor de los activos titulizados

representa entre un 10 % y un 20 % del PIB. En algunos otros grandes países

europeos, aun cuando el valor de los activos titulizados en circulación es

relativamente bajo en porcentaje del PIB, el mercado de la titulización es

considerable en cifras absolutas. Es el

caso de Alemania, Francia e Italia. En la mayoría de los demás países de la UE, el

valor de los activos titulizados en circulación respecto al tamaño de la

economía es muy bajo.

La cotización en una bolsa de valores

permite a las pymes tener acceso a una base de inversores en acciones

potencialmente más amplia. Los

mercados de valores de crecimiento son especialmente importantes para las

pymes, puesto que ofrecen oportunidades de cotización con

requisitos simplificados para empresas que no pueden o no desean cotizar en

los principales mercados bursátiles.

El arrendamiento financiero, como

forma de financiación garantizada con

activos financieros, suele ser una fuente de financiación muy atractiva para las

pymes para financiar una amplia gama de tipos de activos. En general, este tipo

de financiación no requiere garantías adicionales ni garantías reales. Entre los

proveedores de arrendamiento financiero se hallan los bancos comerciales y

también otras entidades de crédito no

bancarias o empresas de arrendamiento financiero. Según los resultados de la

SAFE de 2016, el arrendamiento financiero es importante para el 47 % de

las pymes de la UE: oscila entre el 23 % en Chipre y el 68 % en Finlandia. En los

seis meses anteriores lo utilizaron el 23 % de las pymes de la UE14.

La microfinanciación no solo podría ser

una fuente de financiación adicional para

14 SAFE (2016), ibid.

Pág. 9 |

las microempresas existentes, sino también para quienes deseen crear una

empresa a fin de salir de la pobreza o del

desempleo y contribuir a la creación de empleo.

Los proveedores de microfinanciación en Europa son muy diversos. Además de los

bancos comerciales que financian microempresas como parte de su

actividad general de préstamo a las pymes, el espectro de promotores

europeos de microcréditos incluye a muchas asociaciones tanto con fines

lucrativos como sin ánimo de lucro.

Los mercados de bonos corporativos solo son adecuados para pymes grandes

y están pensados para empresas de mediana capitalización o empresas

grandes. En todos los países de la UE, dichos mercados son más pequeños que

los mercados de acciones. No obstante, sigue habiendo diferencias nacionales.

3. MEDIDAS DE RESPUESTA A LOS

RETOS

En publicaciones académicas,

organizaciones internacionales y otras fuentes se han formulado diversas

recomendaciones para resolver los problemas que tienen las pymes a la

hora de acceder a diferentes formas de

financiación. Dada la diversidad de mercados financieros a los que tienen

acceso las pymes y los múltiples retos que suponen cada uno de ellos, la

presente evaluación se centra en unos pocos ámbitos y no pretende ser un

análisis exhaustivo de este tema.

En lo que respecta a los prestamistas, el

sector bancario europeo se halla ante el

enorme reto que representan los préstamos no productivos, que están

siendo una pesada rémora para algunos sistemas bancarios nacionales. Los

préstamos no productivos han tenido un considerable impacto negativo sobre la

rentabilidad de los bancos y su capacidad para conceder créditos, en

particular a las pymes. Por consiguiente,

las medidas destinadas a potenciar la capacidad de los bancos para hacer

frente a los préstamos no productivos son muy útiles. Entre las soluciones

posibles cabría contemplar las siguientes: i) modos de conseguir una

ejecución de préstamos más eficiente y

Gráfico 4. Inversiones de capital riesgo en % del PIB, estadísticas del mercado: ubicación

de la sociedad de cartera

https://www.investeurope.eu/media/651727/invest-europe-2016-european-private-equity-activity-final.pdf

Pág. 10 |

más previsible y marcos en materia de insolvencia diseñados para que los

acreedores garantizados puedan

recuperar valor rápidamente; ii) más transparencia, de forma que los posibles

compradores de préstamos no productivos en el mercado secundario

puedan entrar en el mercado de estos «productos»15.

El pequeño tamaño y la fragmentación del mercado de capital riesgo en la UE

hacen que sea bastante difícil atraer a los grandes inversores al sector. Con ese

fin, se dispone de una serie de medidas

para incitar a dichos inversores a que vuelvan a la categoría de activos que es

el capital riesgo. Entre dichas medidas se halla la adaptación de las normas

regulatorias y prudenciales a las necesidades de los inversores

institucionales (por ejemplo, las empresas de seguros). Los incentivos

fiscales son otra medida que puede

resultar útil para hacer más atractivo el capital riesgo para los inversores

institucionales16.

En respuesta al rápido crecimiento de la

financiación participativa en algunos Estados miembros, estos países están

tomando medidas para aclarar las condiciones de este nuevo modelo

empresarial, a veces mediante

legislación específica. Sin embargo, la continua expansión de esta nueva fuente

de financiación deberá equilibrarse cuidadosamente con la protección de los

inversores17.

A raíz de la crisis, los mercados de

titulización de la UE siguen muy deteriorados, dañados por

preocupaciones en torno al proceso de

titulización y los riesgos que entraña. Las

15 FMI, Global Financial Stability Report (Informe sobre la Estabilidad Financiera Mundial), abril de 2014 y abril de 2015. 16 Invest Europe (Invertir en Europa) (2017) http://www.investeurope.eu/research/. 17 AFME (2017), The shortage of Risk Capital

for Europe's High Growth Businesses (La escasez de capital riesgo para las empresas europeas de rápido crecimiento), https://www.afme.eu/globalassets/downloads

/publications/afme-highgrowth-2017.pdf.

políticas de apoyo a la confianza de los inversores podrían ser un medio eficaz

para garantizar que la titulización pueda

actuar como un canal de financiación eficaz de la economía en general y como

mecanismo de diversificación de riesgos18.

4. ANÁLISIS COMPARATIVO DE LAS MEDIDAS ADOPTADAS

Los países de la UE han adoptado varias

medidas destinadas a mejorar el acceso

de las pymes a la financiación, con resultados desiguales. La mayor parte de

la actividad reguladora ha tenido lugar en aquellos países en que durante la

crisis empeoró más la financiación de las pymes mediante créditos bancarios. La

medida más generalizada ha sido reforzar los sistemas de garantía de

préstamos, sobre todo mediante la

ampliación de su alcance y el aumento de la asignación de fondos públicos a

dichos sistemas de garantía.

Se han aplicado a nivel nacional otras

medidas menos generalizadas, con el fin de:

facilitar la titulización de los créditos a las pymes;

impulsar el sector público del capital

riesgo (tanto mediante los fondos públicos de capital riesgo que

inviertan directamente en empresas de nueva creación e innovadoras

como mediante fondos de fondos que inviertan en fondos privados de

capital riesgo); facilitar el acceso a la información

financiera, así como la transmisión de

dicha información; seguir desarrollando los mercados de

bonos corporativos y los mercados alternativos para las pymes.

Al mismo tiempo se están estableciendo, o ya existen, en varios países de la UE

entidades financieras de fomento de la

18 Banco de Inglaterra y BCE (2014), The

case for a better functioning securitisation market in the European Union (La necesidad de mejorar el funcionamiento del mercado de la titulización en la Unión Europea),

documento de reflexión, mayo de 2014.

Pág. 11 |

inversión19. Por último, algunos Estados miembros ofrecen incentivos fiscales

para las inversiones de capital riesgo en

empresas de nueva creación innovadoras, a fin de movilizar fuentes

de financiación privadas20. Si bien los sistemas de garantía de préstamos

predominan en la combinación de instrumentos de apoyo al acceso a la

financiación en general, los sistemas de apoyo dirigidos a las empresas

innovadoras de rápido crecimiento se centran más la aportación de fondos

propios.

En Italia, se han adoptado varias iniciativas para mejorar el acceso de las

pymes y las empresas de nueva creación a la financiación bancaria. El Fondo de

Garantía Público para las pymes se ha reforzado, entre otras cosas permitiendo

que las empresas de nueva creación innovadoras puedan disponer de un

acceso rápido, simplificado y gratuito al

Fondo. La garantía cubre hasta el 80 % de los préstamos bancarios a empresas

de nueva creación innovadoras, hasta un máximo de 2,5 millones de EUR por

empresa.

En la mayoría de los Estados miembros

existen fondos públicos de capital riesgo que invierten directamente en

empresas. Dichos fondos suelen

concentrar sus inversiones sobre todo en

19 Para más información, véase el informe

sobre cada Estado miembro: https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-policy-

coordination/eu-economic-governance-monitoring-prevention-correction/european-semester/european-semester-your-

country_es; véanse asimismo las fichas informativas de la SBA para cada uno de los países: http://ec.europa.eu/growth/smes/business-

friendly-environment/performance-review-2016_es. 20 Véase el estudio de 2016 elaborado por la

Comisión sobre la eficacia de los incentivos fiscales para el capital riesgo y los inversores

providenciales con objeto de fomentar la

inversión en las pymes y las empresas de nueva creación, publicado en: https://ec.europa.eu/taxation_customs/sites/taxation/files/final_report_2017_taxud_ventu

re-capital_business-angels.pdf.

TIC, biotecnología y tecnología avanzada de fabricación. Aunque algunos de ellos

se especializan en empresas en fase de

expansión, en un intento de fomentar su rápido crecimiento, las empresas de

nueva creación que están en fases previas constituyen la mayor parte de las

carteras de los fondos públicos de capital riesgo. En las evaluaciones de que se

dispone se indica que estos sistemas suelen ser una manera eficaz de

impulsar el crecimiento y la competitividad de las empresas de nueva

creación. No obstante, dado que la

mayoría de los sistemas siguen siendo relativamente nuevos, no se dispone de

muchos datos sobre el éxito de sus inversiones. En algunos Estados

miembros (por ejemplo, Alemania y Finlandia), los fondos públicos de fondos

que invierten en fondos de capital riesgo reciben mayores volúmenes de

financiación que el capital riesgo público

directo. Este tipo de instrumento financiero da una mayor diversificación a

la cartera y, al mismo tiempo, la posibilidad de aprovechar la experiencia

específica de los gestores de fondos privados en varios sectores. No obstante,

no se dispone de pruebas sólidas sobre el impacto económico de los fondos de

fondos en las empresas beneficiarias en

comparación con el de los sistemas públicos directos de capital riesgo.

Según las fichas informativas de la SBA, desde 2011 se han adoptado o aplicado

cerca de 500 medidas en lo que se refiere al acceso de las pymes a la

financiación. De ellas, más de 80 se adoptaron o aplicaron en el período de

referencia de las notas informativas de la

SBA de que se trata (2015 y primer trimestre de 2016), que en su mayoría

se distribuyeron entre programas de financiación, programas de cohesión

utilizados para las pymes e incentivos fiscales para las inversiones.

En el gráfico que figura a continuación se muestran, para los países de la UE, los

resultados recientes (2015 y primer

trimestre de 2016) y los progresos a lo largo del tiempo (2008-2016) relativos a

los indicadores conforme al principio de la SBA del acceso a la financiación.

Según los datos, solo unos pocos países

Pág. 12 |

realizaron progresos escasos o nulos. Desde 2008, la mayoría de países de la

UE logró avances y un rendimiento

moderados.

Pág. 13 |

Gráfico 5: Resultados recientes y avances a lo largo del tiempo en materia de acceso de las pymes a la financiación (2008-2016) según la ficha informativa de la SBA.

Fuente: Ficha informativa de la SBA de 2016, informe de síntesis.

Fecha: 22.11.2017